Чему равен ндс: Калькулятор НДС онлайн | Расчет НДС 20%, 18% или 10% бесплатно — Контур.Бухгалтерия — СКБ Контур

Налог на добавленную стоимость \ КонсультантПлюс

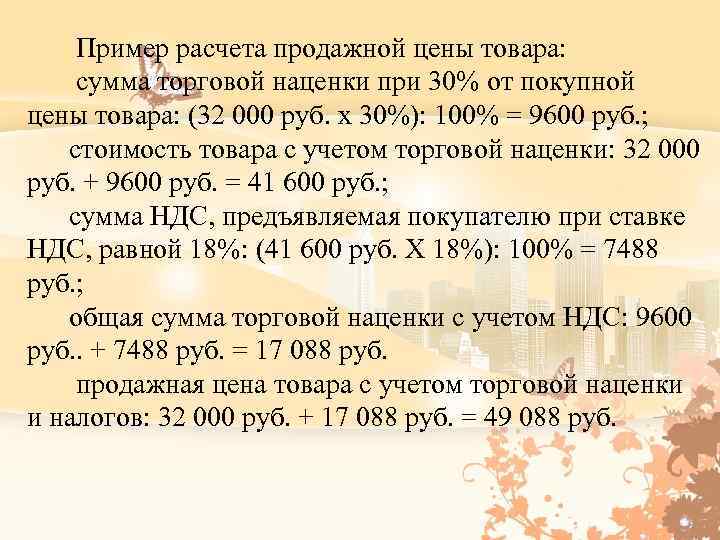

Налог на добавленную стоимость

При рассмотрении особенностей налоговой политики развитых стран в отношении НДС отмечается явная тенденция роста стандартных ставок по налогу, часто сопровождаемого увеличениями пониженных ставок. С 2007 года 18 стран — членов ОЭСР увеличили стандартную ставку НДС (без учета Франции и Японии, которые планируют увеличение стандартных ставок НДС в 2014 году, и Словении, которая также планирует увеличить ставку налога, если не справится с задачей сокращения дефицита государственного бюджета иными мерами) — см. Приложение 5.

В среднем рост ставки по странам, увеличившим стандартную ставку НДС за период с 2007 года, составил 2 процентных пункта. В итоге, в 2013 году среднеарифметическое значение ставок НДС в странах — членах ОЭСР составляет 18,9%. При этом в 20 из 34 стран ОЭСР ставки НДС превышают или равны 20%, в 8 странах — от 15% до 19%, в 5 странах стандартная ставка не превышает 10% (Австралия, Канада, Южная Корея, Швейцария).

При анализе системы взимания НДС в каждой конкретной стране важно учитывать не только уровень стандартных ставок налога, но и ряд других факторов, влияющих на величину фактических поступлений. Среди таких факторов: наличие пониженных ставок в отношении отдельных групп товаров и услуг, освобождений от налога ряда операций и специальных налоговых режимов, общая эффективность администрирования налога.

В условиях поиска странами способов мобилизации дополнительных доходов бюджетов повышение стандартных ставок НДС является далеко не единственным инструментом, особенно для стран с относительно высокой ставкой. В таких случаях дополнительные возможности повышения «эффективности» НДС для бюджетов связаны с расширением налоговой базы, в том числе путем ограничения применения пониженных ставок налога и освобождений, улучшения налогового администрирования. Так, с 2007 года ряд стран в качестве меры расширения налоговой базы отменили пониженные ставки по НДС в отношении отдельных видов товаров и услуг, пересмотрели политику освобождения ряда операций.

Содержание понятия эффективности НДС требует уточнения. Общая концепция взимания НДС предполагает налогообложение конечного потребления. При этом считается, что НДС наиболее эффективен в том случае, когда все конечное потребление в стране облагается по единой ставке. Наличие освобождений и применение пониженных ставок ведет к снижению эффективности налога в результате снижения доходов бюджета и роста расходов на администрирование налога.

Интегральным показателем доходности НДС является показатель VRR (VAT Revenue Ratio), характеризующий бюджетную эффективность взимания налога. Показатель VRR оценивает отклонение между фактическими поступлениями НДС в бюджет за год и теоретической величиной налога, которая должна была бы поступить в случае применения единой ставки налога ко всей потенциальной налоговой базе по НДС в условиях полной собираемости налога <1>.

———————————

<1> Tax policy roundtables// OECD// CTPA/CFA(2013)1.

Показатель рассчитывается по формуле:

,

где:

VR — фактические поступления НДС в бюджет;

B — потенциальная налоговая база НДС;

r — стандартная ставка НДС.

В соответствии с этим подходом в качестве фактических поступлений учитываются поступления, рассчитанные по всем ставкам, которые установлены в стране, а к потенциальной налоговой базе применяется только стандартная ставка. Чем ближе значение VRR к 1, тем выше эффективность НДС.

Как правило, в странах, где отсутствует льготные ставки НДС, показатель VRR выше, что при этом не исключает, что стандартная ставка НДС может быть относительно низкой.

Среднее значение показателя VRR в 2003 — 2011 годах в Российской Федерации составило 0,53, что практически соответствует среднему уровню по странам ОЭСР (см. Приложение 6). При этом среди стран ОЭСР можно выделить страны с наиболее высоким показателем VRR: Новая Зеландия (среднее значение 1,01), Люксембург (среднее значение 0,91) и Швейцария (среднее значение 0,73).

Высокие значения показателей, в отдельных случаях превышающих 1, связаны с ограниченным применением освобождений, отсутствием пониженных ставок, а также структурой экономики (например, высокая доля банковского сектора, операции которого не облагаются НДС).

Показателен пример Новой Зеландии, система взимания НДС которой при ставке 12,5% обеспечила в 2009 году относительные доходы выше, чем система взимания налога во Франции и Германии при ставке 19%. При этом в результате повышения ставки НДС в Новой Зеландии до 15%, с сохранением аналогичной системы освобождений и отсутствием пониженных ставок, доходы бюджета в сопоставимых условиях в 2011 году, по оценкам экспертов, превысят соответствующие доходы Дании, Норвегии и Швеции, взимающих НДС по ставке 25%.

Следует обратить внимание на высокий уровень VRR в Китае, где показатель в среднем равен 1,15, что является следствием возмещения налога при экспортных операциях не в полном объеме. Процент возмещаемого налога устанавливается правительством в отношении отдельных видов продукции и может пересматриваться в течение года. В отношении особо поддерживаемых государством отраслей (успешно конкурирующих на мировом рынке), например автомобилестроения, возмещение осуществляется в полном объеме. Так, при стандартной ставке 17% возмещение «входного» НДС осуществляется по следующим ставкам: экспорт угля — 8%, одежды, обуви, бытовой электроники и мебели — 13%, машин и оборудования — 11%, транспортных средств — 17%.

Так, при стандартной ставке 17% возмещение «входного» НДС осуществляется по следующим ставкам: экспорт угля — 8%, одежды, обуви, бытовой электроники и мебели — 13%, машин и оборудования — 11%, транспортных средств — 17%.

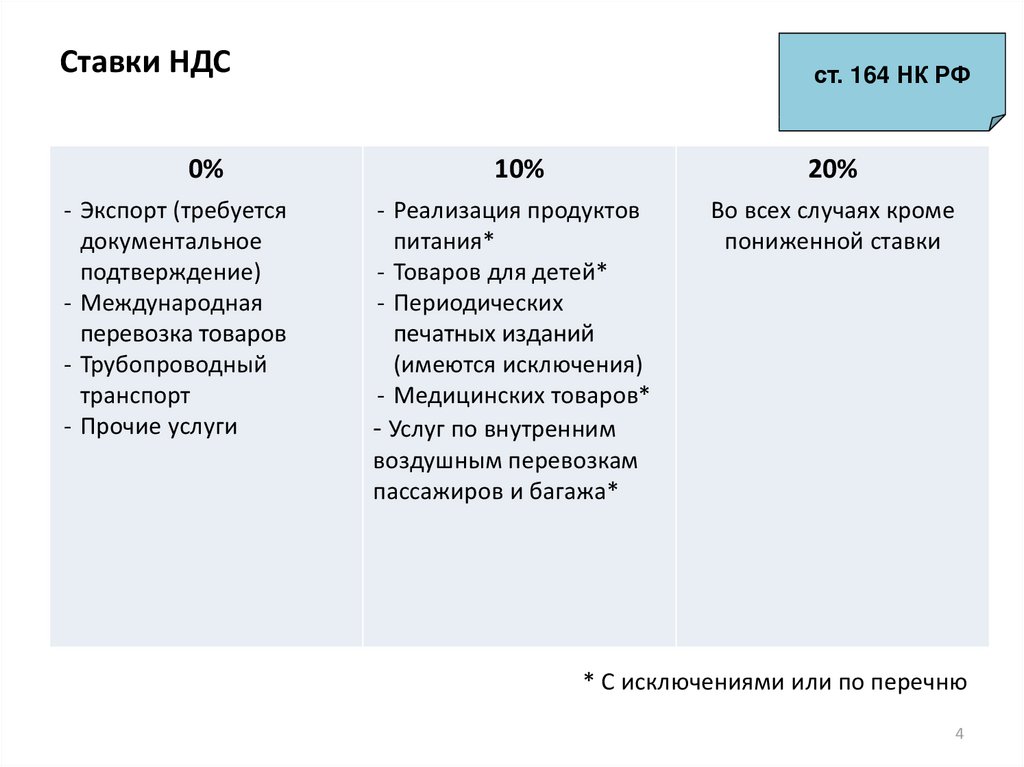

Нулевая ставка НДС и вычеты при экспорте товаров в 2022 году

Каковы особенности применения нулевой ставки НДС при экспорте товаров?

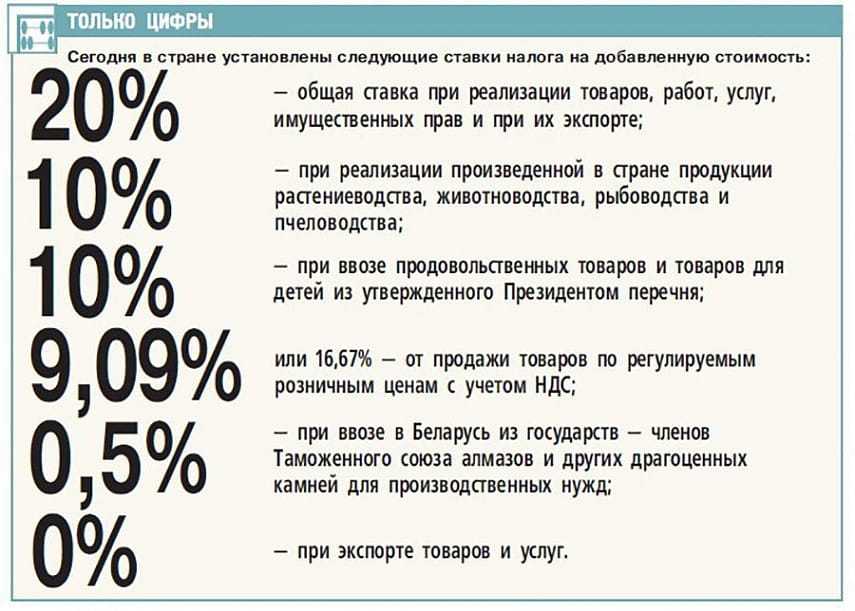

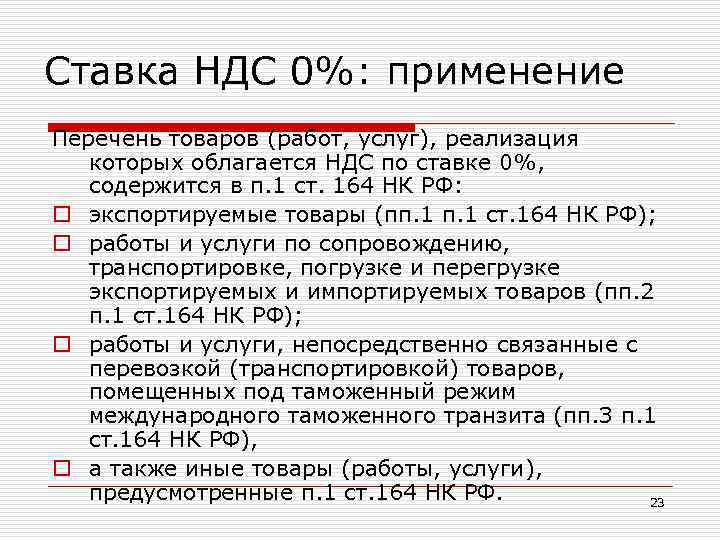

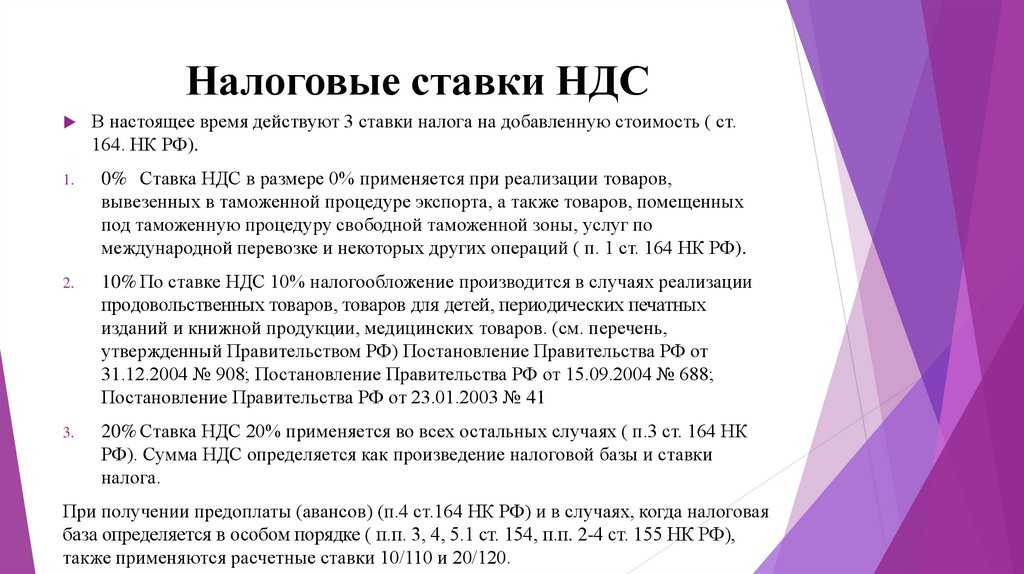

При реализации товаров, вывезенных в таможенной процедуре экспорта, налогообложение НДС производится по ставке 0% (п. 1 ст. 164 НК РФ). Нулевая ставка НДС при экспорте применяется при условии представления в налоговые органы документов, предусмотренных ст. 165 НК РФ. На сбор пакета документов для подтверждения 0 ставки НДС при экспорте дается 180 календарных дней, начиная с даты помещения товаров под таможенную процедуру экспорта (абз. 1 п. 9 ст. 165 НК РФ). Порядок действий экспортера такой:

- При отгрузке товаров на экспорт продавец должен выписать счет-фактуру с 0 ставкой НДС при экспорте в обычном порядке, но регистрировать этот счет-фактуру в книге продаж пока не нужно.

Налоговая база по НДС возникает на последний день квартала, в котором собраны документы, подтверждающие право на нулевую ставку (п.9 ст.167 НК РФ). Поэтому

Налоговая база по НДС возникает на последний день квартала, в котором собраны документы, подтверждающие право на нулевую ставку (п.9 ст.167 НК РФ). Поэтому - Если документы удалось собрать до истечения 180 дней, то, как уже говорилось, счет-фактуру с нулевой ставкой НДС нужно зарегистрировать в книге продаж и соответственно отразить в Разделе 9 декларации по НДС того квартала, в котором собраны документы. Исчисление НДС по таким операциям отражается в Разделе 4 декларации по НДС. Одновременно с представлением декларации в налоговый орган должен быть представлен и пакет документов (п.9 и п.10 ст.165 НК РФ).

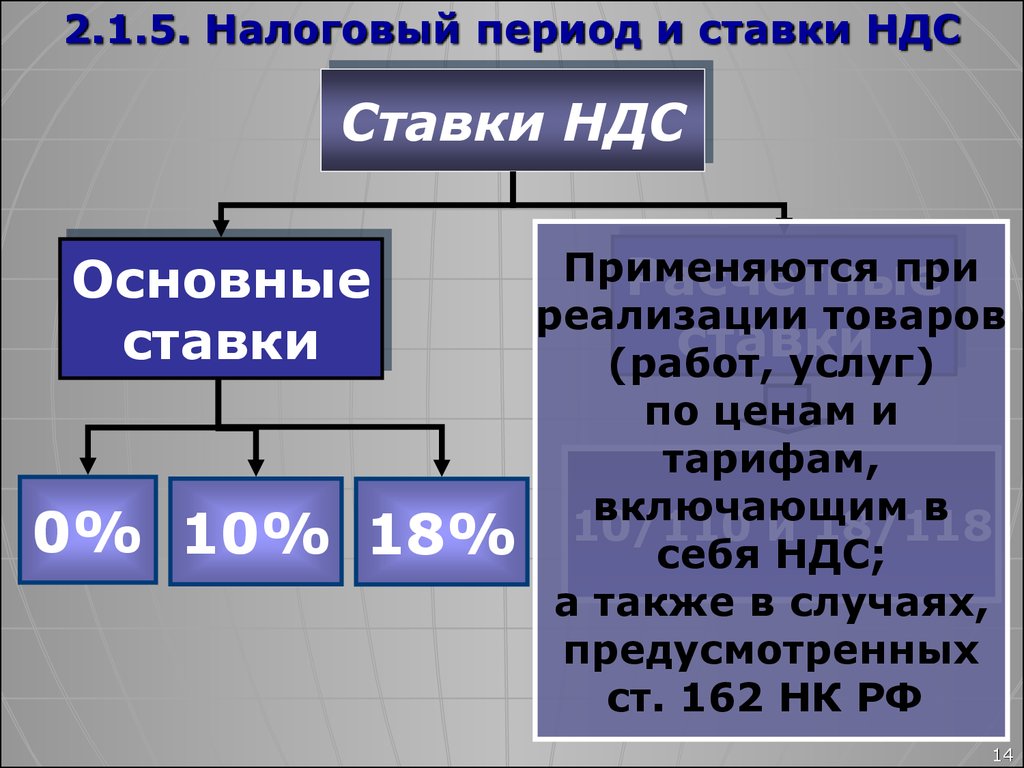

Если по истечении 180 календарных дней собрать пакет документов не удалось, реализация товаров облагается НДС по ставкам 10% или 20% (п. п. 2, 3 ст. 164, абз. 2 п. 9 ст. 165 НК РФ). Причем налог необходимо рассчитать за тот квартал, в котором состоялась отгрузка товаров на экспорт (п.

Для этого налогоплательщику необходимо составить новый счет-фактуру в одном экземпляре, исчислив по отгруженным товарам НДС по ставке 10% или 20% и зарегистрировать его в дополнительном листе книги продаж того квартала, в котором произошла отгрузка экспортных товаров (п. 22(1) Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость (утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Кроме того, необходимо представить уточненную декларацию по НДС, отразив операции с неподтвержденной нулевой ставкой НДС при экспорте в Разделе 6 декларации, предварительно уплатив недоимку и соответствующие пени (ст. 81, абз. 2 п. 9 ст. 167 НК РФ).

НДС, исчисленный к уплате при не подтверждении экспорта, можно будет принять к вычету, если впоследствии налогоплательщику все-таки удастся собрать пакет документов, подтверждающих нулевую ставку НДС (п. 9 ст. 165, п. 3 ст. 172 НК РФ).

Если налогоплательщик не собирается подтверждать ставку 0% в будущем, то на основании п. п.1 п.1 ст.264 НК РФ НДС, исчисленный по ставке 20% или 10% можно учесть в составе прочих расходов, уменьшающих налогооблагаемую прибыль. Датой признания таких расходов является 181-й день с даты помещения товаров под таможенную процедуру экспорта (Письмо Минфина России от 27.07.2015 N 03-03-06/1/42961, Постановление Президиума ВАС РФ от 09.04.2013 N 15047/12, Письмо ФНС РФ от 24.12.2013 N СА-4-7/23263).

п.1 п.1 ст.264 НК РФ НДС, исчисленный по ставке 20% или 10% можно учесть в составе прочих расходов, уменьшающих налогооблагаемую прибыль. Датой признания таких расходов является 181-й день с даты помещения товаров под таможенную процедуру экспорта (Письмо Минфина России от 27.07.2015 N 03-03-06/1/42961, Постановление Президиума ВАС РФ от 09.04.2013 N 15047/12, Письмо ФНС РФ от 24.12.2013 N СА-4-7/23263).

Обратите внимание, при расчетах в иностранной валюте налоговая база по НДС при экспорте товаров в любом случае определяется по курсу ЦБ РФ, действующему на дату отгрузки товаров (п.3 ст.153 НК РФ), даже если от покупателя была получена предоплата. Поэтому при получении аванса в счет экспортной поставки, налоговые базы по НДС и налогу на прибыль будут различны.

Также отметим, что при применении нулевой ставки НДС в некоторых случаях вычет НДС, относящегося к таким операциям, производится в особом порядке.

Мероприятия

Как организовать учет аренды по правилам ФСБУ 25: теория и практика

Чем отличается НДС при экспорте товаров в Белоруссию и другие страны ЕАЭС от НДС при экспорте товаров в «страны дальнего зарубежья»?

При экспорте (вывозе) товаров в страны ЕАЭС (Белоруссию, Казахстан, Киргизию и Армению) также применяется нулевая ставка НДС. Но порядок подтверждения нулевой ставки установлен Приложением N 18 к Договору о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014) (далее Протокол). Перечень документов, подтверждающих нулевую ставку НДС при экспорте в ЕАЭС, приведен в п.4 Протокола (это договор, транспортные и товаросопроводительные документы и др.), а особенности их представления регулируются п.1.3 ст.165 НК РФ.

Но порядок подтверждения нулевой ставки установлен Приложением N 18 к Договору о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014) (далее Протокол). Перечень документов, подтверждающих нулевую ставку НДС при экспорте в ЕАЭС, приведен в п.4 Протокола (это договор, транспортные и товаросопроводительные документы и др.), а особенности их представления регулируются п.1.3 ст.165 НК РФ.

В отличие от «обычного» экспорта для подтверждения нулевой ставки НДС вместо таможенной декларации необходимо представить заявление о ввозе товаров и уплате косвенных налогов, составленное по форме, предусмотренной отдельным международным межведомственным договором. Такое заявление с отметкой своего налогового органа российскому продавцу должен передать иностранный покупатель.

Но вместо заявления можно представить перечень заявлений (на бумажном носителе или в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика) (утв. Приказом ФНС России от 06. 04.2015 N ММВ-7-15/139@). При представлении перечня заявлений в электронной форме транспортные документы вместе с декларацией по НДС можно не представлять (п.1.3 ст.165 НК РФ).

04.2015 N ММВ-7-15/139@). При представлении перечня заявлений в электронной форме транспортные документы вместе с декларацией по НДС можно не представлять (п.1.3 ст.165 НК РФ).

Также отметим, что 180-дневный срок для подтверждения 0 ставки НДС при экспорте в страны ЕАЭС отсчитывается от даты отгрузки товаров, т.е. с даты первого по времени составления первичного документа, оформленного на покупателя товаров (первого перевозчика) или иного обязательного документа, предусмотренного законодательством государства-члена для налогоплательщика НДС (п. 5 Протокола).

Обязательно ли применять нулевую ставку НДС?

До 2018 года применение нулевой ставки НДС было обязательно. Ведь ставка налога — это не льгота, и нормы НК РФ не предусматривают выбор ставки налогообложения (Определении ВС РФ от 20.02.2015 г. N 302-КГ14-8990 (См. Письмо ФНС России от 17.07.2015 N СА-4-7/12693@).

Но с 1 января 2018 г. налогоплательщики получили возможность отказаться от применения нулевой ставки НДС, правда лишь в некоторых случаях и при определенных условиях. Отказаться от ставки 0% можно только при экспорте товаров, а также по работам и услугам, связанным с экспортом и указанным в пп. 2.1 — 2.5, 2.7 и 2.8 п.1 ст. 164 НК РФ, например, по международным перевозкам экспортируемых товаров (п.7 ст.164 НК РФ). Но все не так просто.

Отказаться от ставки 0% можно только при экспорте товаров, а также по работам и услугам, связанным с экспортом и указанным в пп. 2.1 — 2.5, 2.7 и 2.8 п.1 ст. 164 НК РФ, например, по международным перевозкам экспортируемых товаров (п.7 ст.164 НК РФ). Но все не так просто.

Отказаться применять нулевую ставку можно только в отношении всех операций, по которым такой отказ предусмотрен п.7 ст.164 НК РФ и только по ним.

Например, если налогоплательщик отказался от применения нулевой ставки НДС в соответствии с п.7 ст.164 НК РФ, он автоматически отказался от нулевой ставки и при экспорте товаров и при международной перевозке экспортируемых товаров, но он обязан применять нулевую ставку НДС, если будет оказывать услуги перевозки импортируемых товаров, поскольку отказ от ставки 0% по таким услугам не предусмотрен.

Также обратите внимание, что нельзя отказаться от применения нулевой ставки НДС при экспорте товаров в Белоруссию, Казахстан, Армению и Киргизию, т.к. при экспорте товаров в страны ЕАЭС действует международное соглашение (ст.

Поэтому, если налогоплательщик отказался от применения нулевой ставки НДС при экспорте товаров, экспорт товаров в страны ЕАЭС все равно должен облагаться по нулевой ставке.

Как отказаться от применения ставки 0%?

Чтобы не применять нулевую ставку НДС необходимо представить соответствующее заявление в налоговую инспекцию, причем сделать это нужно заранее — не позднее 1-го числа квартала, с которого налогоплательщик хочет отказаться (п.7 ст.164 НК РФ). Т.е. если у налогоплательщика «случайно» возникла разовая экспортная операция, а он заранее не отказался от применения нулевой ставки НДС, ему придется применять ставку 0 %.

Отказаться от применения нулевой ставки можно

Какие последствия ждут продавца и покупателя, если вместо нулевой ставки НДС продавец сразу предъявит налог по ставке 20%?

Самые существенные налоговые риски возникают у российских покупателей услуг и работ, облагаемых по нулевой ставке НДС. Т.е. если, например, по услугам международной перевозки товаров (в т.ч. по транспортно-экспедиционным услугам) заказчик получит счет-фактуру со ставкой НДС 20%, и примет к вычету эту сумму налога, налоговый орган откажет в вычете НДС. Причем судебная практика в таких ситуациях не на стороне налогоплательщиков (Определение ВС РФ от 03.09.2014 N 307-ЭС14-314, Постановление Арбитражного суда Московского округа от 04.03.2019 N Ф05-1400/2019, Постановление Арбитражного суда Поволжского округа от 10.03.2020 N Ф06-57939/2020, Постановление Арбитражного суда Восточно-Сибирского округа от 14.11.2014 по делу N А33-3050/2013; Определение Верховного Суда РФ от 20.02.2015 N 302-КГ14-8990). Кроме того, неправомерно предъявленный НДС покупатель не может учесть в расходах, уменьшающих налогооблагаемую прибыль (п.2 ст.170, п.19 ст.270 НК РФ).

Т.е. если, например, по услугам международной перевозки товаров (в т.ч. по транспортно-экспедиционным услугам) заказчик получит счет-фактуру со ставкой НДС 20%, и примет к вычету эту сумму налога, налоговый орган откажет в вычете НДС. Причем судебная практика в таких ситуациях не на стороне налогоплательщиков (Определение ВС РФ от 03.09.2014 N 307-ЭС14-314, Постановление Арбитражного суда Московского округа от 04.03.2019 N Ф05-1400/2019, Постановление Арбитражного суда Поволжского округа от 10.03.2020 N Ф06-57939/2020, Постановление Арбитражного суда Восточно-Сибирского округа от 14.11.2014 по делу N А33-3050/2013; Определение Верховного Суда РФ от 20.02.2015 N 302-КГ14-8990). Кроме того, неправомерно предъявленный НДС покупатель не может учесть в расходах, уменьшающих налогооблагаемую прибыль (п.2 ст.170, п.19 ст.270 НК РФ).

У экспортеров-продавцов есть риск, что покупатель взыщет с него незаконно предъявленные 20% НДС как неосновательное обогащение (См. Постановление Президиума ВАС РФ от 17. 04.2012 N 16627/11 по делу N А40-127287/10-89-913, Постановления ФАС ВСО от 22.03.2012 по делу N А19-10351/2011, от 20.12.2010 по делу N А33-437/2010, ФАС МО от 08.02.2012 по делу N А40-8404/07-37-86, от 25.01.2012 по делу N А40-7806/11-22-60).

04.2012 N 16627/11 по делу N А40-127287/10-89-913, Постановления ФАС ВСО от 22.03.2012 по делу N А19-10351/2011, от 20.12.2010 по делу N А33-437/2010, ФАС МО от 08.02.2012 по делу N А40-8404/07-37-86, от 25.01.2012 по делу N А40-7806/11-22-60).

Кроме того, если на экспорт отгружались сырьевые товары или налогоплательщик неправомерно предъявил 20% НДС по работам или услугам, облагаемым по ставке 0%, есть риск «доначисления входного НДС». Т.е. налоговые органы уберут вычеты, произведенные до определения налоговой базы и (или) на дату отгрузки товаров (работ, услуг) восстановят суммы НДС, ранее принятые к вычету по таким операциям. Это связано с тем, что при применении нулевой ставки НДС по вышеперечисленным операциям действует особый порядок вычетов (п.3 ст.172 и п.10 ст.165 НК РФ).

Как принимать к вычету НДС при экспорте товаров?

Ответ на данный вопрос зависит от того какой товар отгружается на экспорт, а также, когда товары (работы, услуги), задействованные в экспортных операциях были приняты к учету.

Налоговый вычет по НДС при экспорте товаров, не относящихся к сырьевым, производится в обычном порядке после отражения приобретений в учете (п.3 ст.172 и п.10 ст.165 НК РФ).

Если же на экспорт отгружаются товары, относящиеся к сырьевым или в экспортных операциях задействованы «старые» приобретения (т.е. товары, работы, услуги, принятые к учету до 01.07.2016), то входной НДС по ним подлежит вычету в особом порядке. Такие вычеты производятся на момент определения налоговой базы по НДС, т.е. в квартале, подтверждения нулевой ставки НДС при экспорте. А если в течение 180 дней собрать пакет документов, подтверждающих нулевую ставку НДС не удастся, то вычеты НДС будут произведены на дату отгрузки товаров (в уточненной декларации).

Соответственно вычеты НДС, относящиеся к экспорту сырьевых товаров или по «старым» приобретениям отражаются в книге покупок только при определении налоговой базы по экспорту, а в декларации по НДС суммы таких вычетов отражаются в «экспортных» разделах: в Разделе 4 (если ставка 0% подтверждена) или в Разделе 6 (если в течение 180 дней собрать пакет документов не удалось).

Нужно ли восстанавливать НДС при экспортной отгрузке товаров?

Если на экспорт отгружаются несырьевые товары, принятые к учету с 01.07.2016 г. и позднее, то восстанавливать НДС или каким-либо образом вести раздельный учет входного НДС не нужно. Минфин РФ также разъясняет, что суммы входного НДС по «новым» товарам (работам, услугам), принятым к вычету на момент их приобретения, восстановлению в налоговом периоде, на который приходится момент определения налоговой базы по экспортируемым несырьевым товарам, не подлежат (Письма Минфина России от 12.12.2016 N 03-07-08/73930, от 12.10.2017 N 03-07-08/66748).

При экспорте сырьевых товаров или по «старым» приобретениям, относящимся к экспорту несырьевых товаров, как уже говорилось, налогоплательщик обязан вести раздельный учет входного НДС, т.е. такие вычеты производятся только на момент определения налоговой базы по НДС. Поэтому в случае, когда налогоплательщик не предполагал использовать такие товары в экспортных операциях и принял к вычету НДС, НДС, ранее принятый к вычету, придется восстановить при отгрузке товаров на экспорт, в том числе после истечения трехлетнего срока, исчисляемого с момента принятия к учету приобретенных товаров (работ, услуг) (Письма Минфина России от 28. 05.2020 г. N 03-07-08/44851, от 15.03.2018 N 03-07-08/16129).Принять его к вычету можно будет только при определении налоговой базы (п.3 ст.172 НК РФ).

05.2020 г. N 03-07-08/44851, от 15.03.2018 N 03-07-08/16129).Принять его к вычету можно будет только при определении налоговой базы (п.3 ст.172 НК РФ).

Пример:

В 1-м квартале 2022 года налогоплательщик отгрузил на экспорт несырьевые товары. Причем часть отгруженных товаров была приобретена им еще в мае 2016 года, а часть в 2021 году. НДС по ним был принят к вычету. В этом случае при отгрузке товаров на экспорт в 1-м квартале 2022 налогоплательщик должен восстановить НДС по части экспортированных товаров, которые были приняты им к учету в мае 2016 года. А по экспортированным товарам, которые были приобретены в 2021 году восстанавливать НДС не нужно. Если, например, продавец соберет пакет документов во 2-м квартале 2022 года, налог, восстановленный в 1-м квартале, продавец заявит к вычету, отразив его сумму в Разделе 4 декларации по НДС.

Нужно ли восстановление НДС по экспортной отгрузке товаров в Белоруссию или Казахстан?

При экспорте товаров в страны ЕАЭС вычеты производятся в порядке, установленном нормами НК РФ (п. 5 Протокола). Поэтому обязанность по ведению раздельного учета входного НДС и соответственно по восстановлению НДС возникает в тех же случаях, что и при экспорте товаров в страны «дальнего зарубежья», т.е. при экспорте сырьевых товаров или по товарам (работам, услугам), относящимся к экспортным операциям, если эти приобретения были отражены в учете до 01.07.2016 г.

5 Протокола). Поэтому обязанность по ведению раздельного учета входного НДС и соответственно по восстановлению НДС возникает в тех же случаях, что и при экспорте товаров в страны «дальнего зарубежья», т.е. при экспорте сырьевых товаров или по товарам (работам, услугам), относящимся к экспортным операциям, если эти приобретения были отражены в учете до 01.07.2016 г.

Какие товары относятся к сырьевым?

В целях главы 21 «НДС» НК РФ к сырьевым товарам относятся минеральные продукты, продукция химической промышленности и связанных с ней других отраслей промышленности, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные металлы, недрагоценные металлы и изделия из них (п.10 ст.165 НК РФ). Коды видов таких сырьевых товаров, в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (далее — ТН ВЭД ЕАЭС) определены постановлением Правительства Российской Федерации от 18. 04.2018 № 466.

04.2018 № 466.

Если код ТН ВЭД ЕАЭС экспортируемого товара отсутствует в данном перечне, то в целях раздельного учета НДС товар к сырьевым не относится, поэтому входной НДС может быть принят к вычету в обычном порядке (Письмо Минфина России в письме от 10.07.2018 № 03-07-08/47794).

Налог с продаж против НДС: в чем разница?

Артикул

5 мин. Читать

30 сентября 2021 г.

Налог с продаж и налог на добавленную стоимость являются видами косвенного налога. Чтобы сравнить, давайте наметим определения, сходства и различия между налогом с продаж и НДС.

Налоги с продаж взимаются правительствами штатов с розничных покупок товаров или услуг, не освобожденных от налогообложения. Налог на добавленную стоимость (НДС) — это тип налога на потребление, взимаемого с товаров на каждом этапе производственного процесса, когда они проходят через него до конечной продажи потребителям. Давайте подробнее рассмотрим, как работают эти два типа косвенных налогов, чтобы вы могли лучше их понять!

Вот что мы покроем:

Что такое НДС?

Что такое налог с продаж?

Являются ли НДС и налог с продаж одним и тем же?

Кто платит НДС: продавец или покупатель?

Аудиторские риски по налогу с продаж и НДС

Ключевые выводы

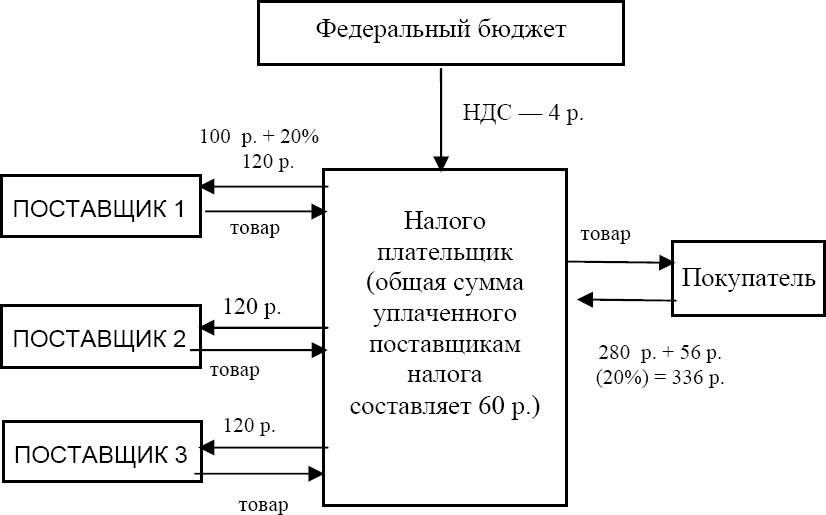

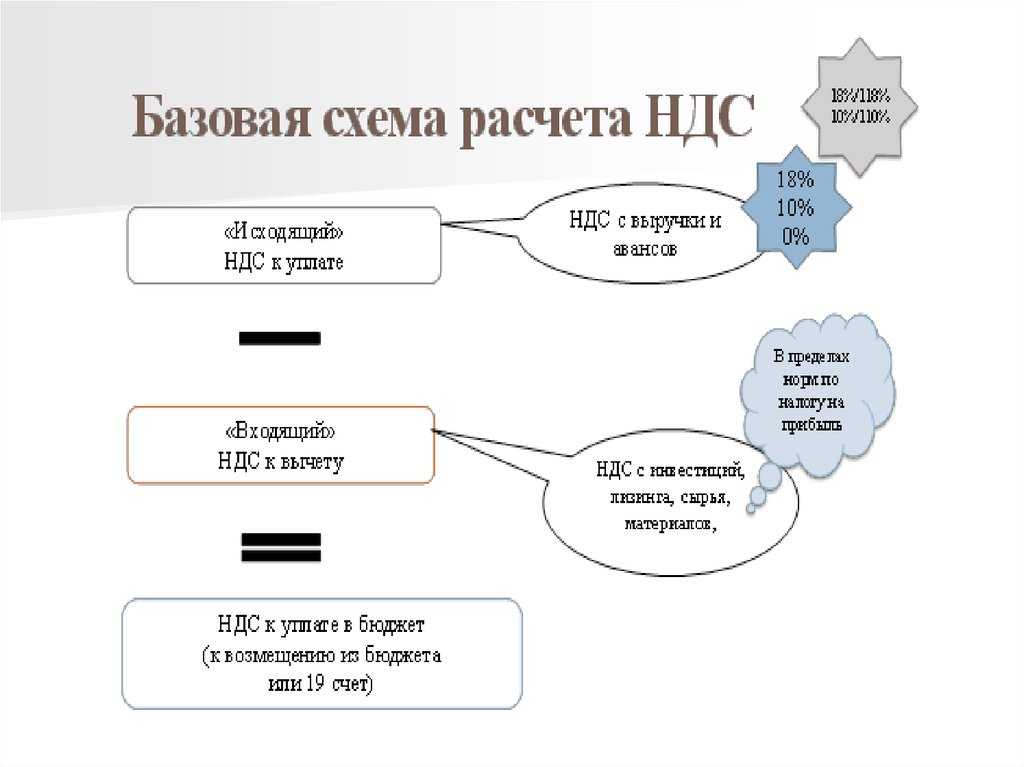

Что такое НДС? НДС начисляется на товары на каждом этапе производственного процесса, даже если он может быть получен единовременно от производителя. Компания может возместить любой НДС, который она уплатила за свои собственные покупки, взимая с клиентов аналогичную сумму, когда они покупают товары или услуги, поэтому в конечном итоге налог на самом деле не взимается несколько раз. По этой причине НДС на самом деле является налогом на потребление.

Компания может возместить любой НДС, который она уплатила за свои собственные покупки, взимая с клиентов аналогичную сумму, когда они покупают товары или услуги, поэтому в конечном итоге налог на самом деле не взимается несколько раз. По этой причине НДС на самом деле является налогом на потребление.

Некоторые важные преимущества НДС:

- Он не облагает налогом покупателя

- Его труднее уклониться, чем от других видов косвенных налогов

- Он стимулирует правительства устанавливать более низкие ставки налога с продаж.

Вот пример НДС:

Производитель продуктов питания зарабатывает 500 000 долларов США, продавая свои товары. Стандартная ставка НДС составляет 20% (гипотетическая стандартная ставка), поэтому сумма налога, взимаемая государством, составит 100 000 долларов США. Если эта компания использует только одну стадию производства (например, органическое земледелие), то она может возместить всю эту стоимость НДС, взимая с покупателей равную сумму. С НДС нет необходимости в посреднике для сбора денег с любой стороны.

С НДС нет необходимости в посреднике для сбора денег с любой стороны.

Налог с розничных продаж взимается правительствами штатов. Ставка налога на каждый продукт варьируется в зависимости от того, где он был продан. Потребитель обычно может вернуть любой налог с продаж, который он или она уплатил при покупке определенных товаров (например, если вы ремонтируете свой автомобиль, налог с продаж, который вы заплатили за запчасти, может быть вычтен из вашего счета). В каждом штате разные ставки налога с продаж, и диапазон ставок велик. Несмотря ни на что, это бремя налога с продаж оплачивает конечный покупатель. Индивидуальный доход не влияет на налог с продаж.

НДС и налог с продаж — это одно и то же? Ставки НДС и налога с продаж различаются, поскольку они начисляются на разных этапах производственного процесса. НДС уплачивается при покупках производителями, оптовиками и розничными торговцами, поэтому в конечном итоге он не возмещается потребителями. Налог с продаж платит только потребитель. Продажа продукта в розницу будет включать как налог с продаж, так и НДС, в то время как продажа товара другому предприятию не будет облагаться налогом с продаж, поскольку предприятие не является потребителем.

Налог с продаж платит только потребитель. Продажа продукта в розницу будет включать как налог с продаж, так и НДС, в то время как продажа товара другому предприятию не будет облагаться налогом с продаж, поскольку предприятие не является потребителем.

НДС немного отличаются тем, что они могут применяться на каждом этапе производственной цепочки, а налоги с продаж уплачиваются только один раз, когда конечный продукт продается потребителям. Таким образом, большинство правительств предпочитают взимать НДС, а не налог с продаж, потому что это более эффективно для доходов.

Может ли налог на добавленную стоимость заменить налог с продаж? Федеральное правительство США установило налог на добавленную стоимость на экспорт и, в некоторых случаях, на покупку импортных товаров. Это означает, что любой НДС в США будет взиматься в первую очередь на уровне штатов. Если вы хотите полностью отменить налог с продаж, возможно, его заменит общенациональный НДС. Это резко повысит цены для американских покупателей, так что вряд ли это произойдет в ближайшее время.

Налог с продаж взимается продавцом. Его можно передать покупателю, но это не обязательно.

Аудиторские риски по налогу с продаж и НДСПредприятия должны подавать налоговые декларации и декларации по НДС в соответствии с законами, установленными федеральным правительством. Если допущены ошибки или если компания должна деньги по налогам, которые она не уплатила, тогда будет проведен аудит. Это может привести к штрафам со стороны правительства, но для бизнеса также может быть дорого тратить время и деньги на проведение аудита.

Ключевые выводы Оба используются правительством для сбора налоговых поступлений. Основные различия между НДС и налогом с продаж заключаются в следующем. НДС взимается с предприятий на каждом этапе производства. Налог с продаж платит потребитель. Некоторые товары освобождены от налога с продаж. НДС может быть возмещен любым предприятием, продающим собственную продукцию. Налог с продаж может быть возмещен только некоторыми предприятиями. НДС взимается по единой ставке. Он добавляется к цене товаров и услуг на протяжении всего производственного процесса. Налог с продаж взимается правительствами штатов, и ставки варьируются от штата к штату. Надеюсь, это ответит на любые ваши вопросы о НДС и налоге с продаж.

Налог с продаж может быть возмещен только некоторыми предприятиями. НДС взимается по единой ставке. Он добавляется к цене товаров и услуг на протяжении всего производственного процесса. Налог с продаж взимается правительствами штатов, и ставки варьируются от штата к штату. Надеюсь, это ответит на любые ваши вопросы о НДС и налоге с продаж.

Если вам понравилась эта статья и вы хотите, чтобы она была похожа на нее, посетите наш центр ресурсов.

СВЯЗАННЫЕ СТАТЬИ

Хотите больше полезных статей о ведении бизнеса?

Получайте больше отличного контента в папку «Входящие».

Подписываясь, вы соглашаетесь получать сообщения от FreshBooks, а также признаете и соглашаетесь с Политикой конфиденциальности FreshBook. Вы можете отказаться от подписки в любое время, связавшись с нами по адресу [email protected].

6 Различия между НДС и налогом с продаж США

НДС взимается примерно в 170 странах, в то время как США остаются единственной крупной экономикой с налогом с оборота — «налогом с продаж и использования». Они оба сложны в деталях, но очень по-разному. Ниже вы можете узнать об основных вариациях и о том, как обеспечить соответствие в обоих случаях.

Они оба сложны в деталях, но очень по-разному. Ниже вы можете узнать об основных вариациях и о том, как обеспечить соответствие в обоих случаях.

Этот блог является выдержкой из подробного руководства Avalara по налогу с продаж в США для европейцев, которое охватывает все, что вам нужно знать о налоге с продаж, чтобы успешно продавать в США.

Авалара предлагает бесплатную 90-дневная пробная версия программного обеспечения для налогообложения продаж в США AvaTax. Узнайте, как легко вам автоматизировать свои налоги и сосредоточиться на развитии своего бизнеса.

Что такое же?

Налог с продаж и НДС США — это налоги на конечного потребителя, взимаемые предприятиями от имени правительства.

В обоих случаях, если вы продаете местным потребителям в качестве иностранного поставщика, вам, вероятно, придется зарегистрироваться в качестве нерезидента или «удаленного» налогоплательщика. Недавно произошло сближение между налогом с продаж и НДС по правилам определения того, применяется ли налог в зависимости от того, где находится продавец, «нексус» в терминологии США. После регистрации в качестве плательщика налога с продаж или НДС вам необходимо:

После регистрации в качестве плательщика налога с продаж или НДС вам необходимо:

- Точно рассчитать и начислить налог;

- Подавать регулярные декларации, сводя данные о продажах и причитающихся налогах; и

- Перечислить любые налоги, подлежащие уплате, в соответствующие налоговые органы.

Но на этом сходство заканчивается. И НДС, и налог с продаж являются сложными; но по разным причинам. Вот шесть основных отличий.

1. Налог с продаж взимается на уровне штата плюс тысячи местных юрисдикций; НДС взимается только на уровне страны.

Налог с продаж устанавливается штатами США – 45 из 50 штатов США, а также округ Колумбия имеют налог с продаж. Однако именно здесь налог с продаж становится очень загроможденным. Страны, города и ряд других особых юрисдикций (более 12 000) имеют право устанавливать и взимать налог на транзакцию сверх государственного налога с продаж.

Это делает определение правильной ставки налога с продаж огромной проблемой, поскольку бизнес должен точно определить, в каких юрисдикциях применяются налоги и как их комбинировать. НДС контролируется и взимается только федеральным правительством.

НДС контролируется и взимается только федеральным правительством.

2. Большое разнообразие ставок налога с продаж с частыми изменениями; Только три или меньше ставок НДС.

Поскольку в США существуют тысячи юрисдикций по налогообложению с продаж, которые часто, что приводит к путанице, накладываются друг на друга, существует огромная комбинация ставок.

Это усугубляется тем, что штаты, округа и города не пытаются согласовать ставки, взимаемые на одни и те же продукты. Наконец, штаты и налоговые органы США любят часто корректировать свои ставки налога с продаж — часто ежемесячно в таких штатах, как Алабама.

Это делает расчет еще более сложным, учитывая вероятность того, что ставки изменились. Ставки НДС легко отследить — практически в каждой стране действует единая стандартная ставка для большинства товаров и услуг.

Как правило, существуют две сниженные ставки на основные продукты питания и коммунальные услуги. Они, как правило, не меняются из года в год.

3. Налог с продаж только на конечного потребителя; НДС взимается со всех сделок.

Здесь налог с продаж «простой». Он взимается только с конечного потребителя (в кассе или онлайн-кассе).

Предприятие или другая освобожденная организация может предоставить продавцу свой официальный «свидетельство об освобождении», чтобы скорректировать его до нуля. НДС гораздо сложнее. Он взимается по всей цепочке поставок от первой продажи до последней покупки потребителем, то есть продажи B2B, а также продажи B2C.

4. НДС взимается с предприятия; налог с продаж также может быть обязанностью рынка.

Продавец товаров или услуг несет ответственность за расчет и сбор НДС, даже если они продаются через платформу онлайн-рынка. В США большинство штатов в настоящее время налагают на торговых площадках обязательство по сбору налога с продаж для своих удаленных продавцов.

Правила обязательств на рынке различаются в зависимости от штата в зависимости от того, должна ли платформа собирать налог, что усложняет правильное получение налогов.

Продавцу важно отслеживать, когда торговая площадка удерживает налог с продаж, чтобы избежать двойного налогообложения и убытков.

Предприятия имеют право вычитать НДС, который они взимают с НДС, который они затем взимают со своих клиентов. Это делается с помощью обычной декларации по НДС, а процесс частичного сбора НДС помогает сократить мошенничество.

Однако это усложняет НДС, особенно при международных продажах, когда не всегда ясно, правила и ставки НДС какой страны применяются к продаже.

5. НДС по цифровым услугам; но он может быть освобожден от налога с продаж в США

В Европе и все чаще во всем остальном мире НДС взимается с цифровых или электронных услуг. К ним относятся:

Потоковое или загружаемое мультимедиа

Приложения; электронные книги и публикации

Реклама; членство в онлайн-клубах

Большинство электронных курсов; ПО SaaS; и хранения данных

Налоговый режим США еще больше отстает от этих новых предложений.

Об авторе