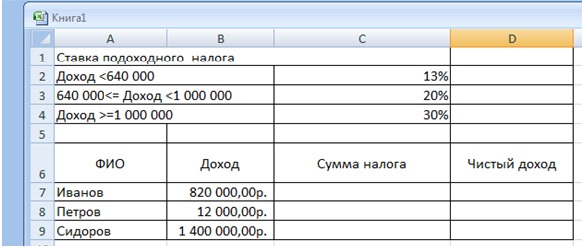

Чему равен подоходный налог: Налог на доходы физических лиц

Налогообложение в Израиле | Льготы для новых репатриантов

Узнайте,

как уменьшить налоги

в Израиле

Израильская налоговая система основывается на принципе резидентства, устанавливающего для граждан приоритетность в уплате налогов. Основным правовым актом налоговой сферы Израиля является закон “О налогообложении”. Население государства делится на 10 категорий покупательной способности, среди которых только частные предпринимателям и наемные работники подлежат налогообложению.

Правительство Израиля стремится усовершенствовать налоговую систему и проводит реформы. Одна из последних, предложенная Министерство алии и интеграции и Налоговым управлением, коснулась репатриантов. Согласно изменениям в законе, новые граждане Израиля получили ряд существенных налоговых льгот.

Налоговая реформа для репатриантов

Для прошедших алию граждан предусмотрено право на льготы в налогообложении на протяжении первых 10 лет проживания в Израиле.

-

Право получения дохода от зарубежных предприятий без уплаты подоходного налога в Израиле

-

Отсутствие налогообложения на прибыль, получаемой в виде пенсионных выплат

-

Отсутствие требований к подаче налоговой декларации на протяжении 10 лет

-

Частичное освобождение от подоходного налога (мас ахнаса) для работающих в размере льготных единиц* (некудот зикуй) в течение 3,5 лет с момента получения статуса репатрианта

-

Скидки при уплате муниципального налога (арнона) на 1 год

-

Отсутствие необходимости уплаты налога на доход от валютных сбережений в течение 20 лет

Величина льготной налоговой единицы составляет 50 евро в месяц. В течение 1,5 года субсидия репатрианта равняется 3-м льготным единицам (150 евро). В последующие 2 года сокращается до 1 единицы. Некудот зикуй активируются после подачи репатриантом в налоговое управление соответствующей формы.

В течение 1,5 года субсидия репатрианта равняется 3-м льготным единицам (150 евро). В последующие 2 года сокращается до 1 единицы. Некудот зикуй активируются после подачи репатриантом в налоговое управление соответствующей формы.

От налоговой пошлины освобождаются все категории доходов, получаемые за рубежом, – зарплата, прибыль от бизнеса, дивидендов, сдачи имущества в аренду или продажи. Срок предоставления льготы начинается в момент прибытия репатрианта в Израиль. Департамент поддержки деловой инициативы предоставляет прошедшим алию гражданам всестороннюю консультативную поддержку по вопросам налогообложения, развития и создания предприятий на израильской территории.

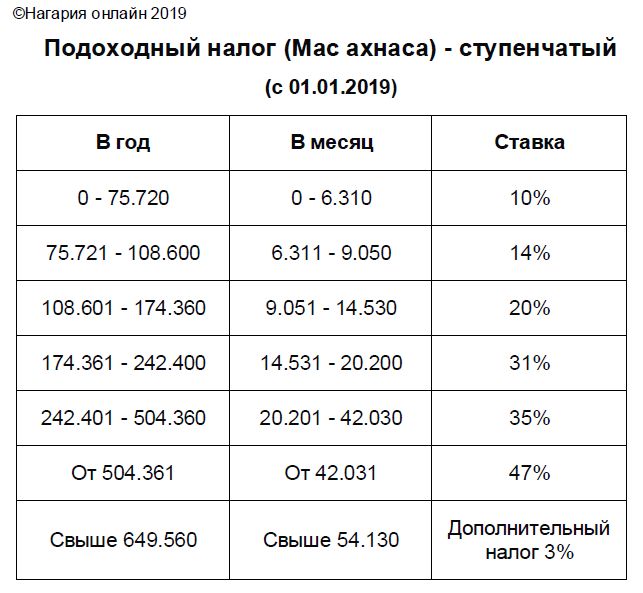

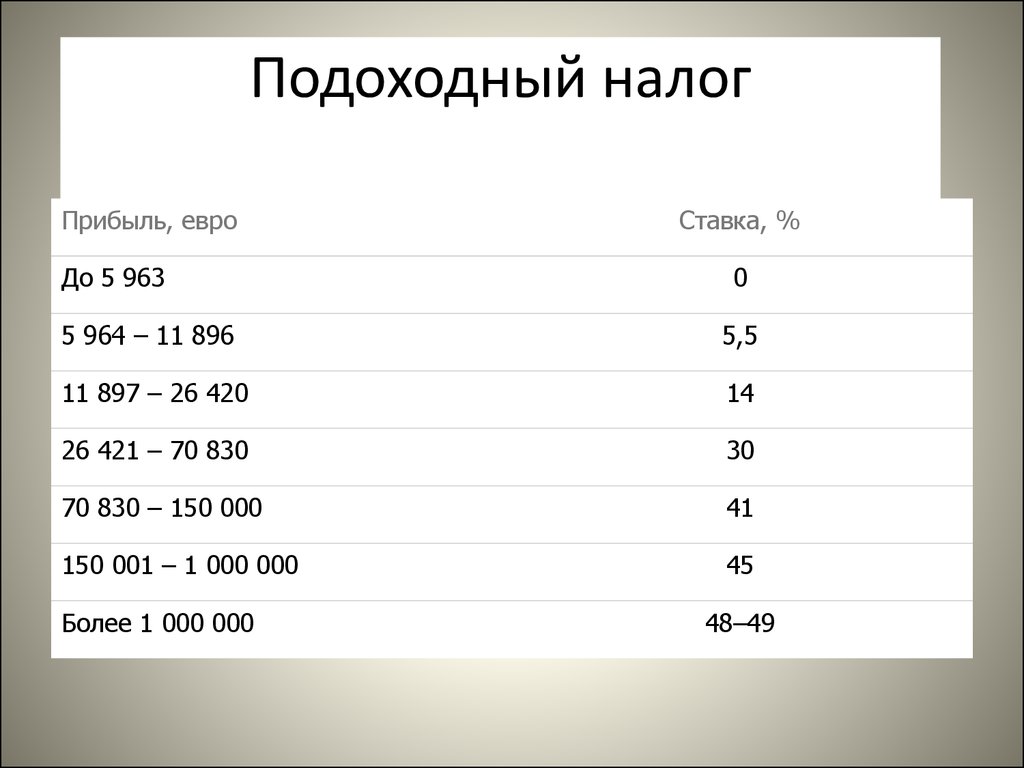

Подоходный налог в Израиле

Налогообложение Израиля предусматривает начисление подоходного налога по прогрессивной шкале. Чем больше доход израильского гражданина, тем выше процентная ставка взимаемой пошлины. Минимальный подоходный налог в Израиле составляет 10% и соответствует доходу менее 1540 евро. В соответствии с уровнем прибыли пошлина может достигать 50%. Израильтянин приобретает статус налогоплательщика по достижении 16 лет. Каждый гражданин имеет право получить субсидию в размере 2,25 льготной единицы. Для репатриантов гражданские субсидии суммируются со льготами, предоставляемыми Министерством абсорбции.

В соответствии с уровнем прибыли пошлина может достигать 50%. Израильтянин приобретает статус налогоплательщика по достижении 16 лет. Каждый гражданин имеет право получить субсидию в размере 2,25 льготной единицы. Для репатриантов гражданские субсидии суммируются со льготами, предоставляемыми Министерством абсорбции.

Ступени подоходного налога, установленные на 2017 год

| Доход | Налоговая ставка |

|---|---|

| Менее 1540 евро | 10% |

| 1540 — 1928 евро | 14% |

| 1928 — 3182 евро | 20% |

| 3182 — 4606 евро | 31% |

| 4606 — 9633 евро | 35% |

| Более 9634 евро | 47% |

Каждый год ступени подоходного налога в Израиле пересчитываются в соответствии с экономической ситуацией. Раз в 5 лет проводится исследование потребительской корзины и определяется прожиточный минимум. У каждого гражданина Израиля есть возможность подать заявление на перерасчет подоходного налога по новейшим ставкам. Пошлина взимается как с физических, так и с юридических лиц. Предприятия подают отчеты в конце года и облагаются налогом, рассчитанным исходя из суммы чистого дохода.

Раз в 5 лет проводится исследование потребительской корзины и определяется прожиточный минимум. У каждого гражданина Израиля есть возможность подать заявление на перерасчет подоходного налога по новейшим ставкам. Пошлина взимается как с физических, так и с юридических лиц. Предприятия подают отчеты в конце года и облагаются налогом, рассчитанным исходя из суммы чистого дохода.

Налогообложение бизнеса в Израиле

Каждая компания, ведущая предпринимательскую деятельность на израильской территории, обязана раз в год предоставлять полный отчет о налогах. Документы подаются в Налоговую инспекцию и Ведомство национального страхования ежегодно до конца апреля. Расходы компании, связанные с ведением предпринимательской деятельности, вычитаются из общей суммы налога, которую требуется оплатить.

Вместе с подоходным налогом все предприятия Израиля платят НДС. Процентная ставка налога на добавленную стоимость для всех компаний составляет 17%, за исключением сфер недвижимости, туризма и банковского дела. Приобретение земельного участка под строительство облагается налогом в размере 2,5% от стоимости постройки. На приобретение земли для агротехнической деятельности пошлина не предусмотрена. Налог на дивиденды составляет от 25 до 32% и может быть снижен до 15%, если деятельность компании подпадает под закон “О стимулировании инвестиций”.

Приобретение земельного участка под строительство облагается налогом в размере 2,5% от стоимости постройки. На приобретение земли для агротехнической деятельности пошлина не предусмотрена. Налог на дивиденды составляет от 25 до 32% и может быть снижен до 15%, если деятельность компании подпадает под закон “О стимулировании инвестиций”.

Для бизнесменов и инвесторов существуют разработанные программы поощрения предпринимательской деятельности на территории Израиля. Целью инициативы является снижение уровня налоговых выплат. Компании, работающие в определенных правительством сферах, например, строительной, могут получить льготы на 10 лет или полное освобождение от уплаты налога на прибыль.

Пенсионная программа Израиля

Пенсионные выплаты начисляются израильским гражданам из двух источников – Государственной системы страхования (Битуах Леуми) и налоговых отчислений. Размер налогов на пенсию и пенсионных пособий пересматривается каждый год.

При достижении возраста 67 лет для мужчин и 64 года для женщин Битуах Леуми начинает выплачивать пенсионеру пособие по старости. Минимальная ежемесячная выплата составляет 356 евро для лиц, проработавшие на территории Израиля 9 лет и меньше. За каждый год работы сверх 9 лет пенсионер получает надбавку в 2% до максимальных 523 евро в месяц. Гражданин Израиля может отложить выплату пособия по старости до достижения им 70 лет и в этом случае получить дополнительную выплату в размере 5% за каждый год отсрочки. В случае проживания пенсионера за рубежом, пособие по старости выплачивается при наличии специальных договоренностей между иностранным государством и Израилем.

Минимальная ежемесячная выплата составляет 356 евро для лиц, проработавшие на территории Израиля 9 лет и меньше. За каждый год работы сверх 9 лет пенсионер получает надбавку в 2% до максимальных 523 евро в месяц. Гражданин Израиля может отложить выплату пособия по старости до достижения им 70 лет и в этом случае получить дополнительную выплату в размере 5% за каждый год отсрочки. В случае проживания пенсионера за рубежом, пособие по старости выплачивается при наличии специальных договоренностей между иностранным государством и Израилем.

В соответствии с системой налогообложения Израиля, каждый гражданин перечисляет 6% заработной платы в фонд страхования. Со стороны работодателя на страховой счет сотрудника переводятся суммы в размере 6,5% от зарплаты на пенсию и 6% отчислений на случай увольнения. В Израиле существует 3 страховых пенсионных фонда, отличающиеся друг от друга размером комиссионных, величиной ежемесячных отчислений и видом страхования: Керен пенсия, Купат гемель и Битуах манаэлим. Всю информацию о пенсионных накоплениях можете узнать, обратившись в нашу компанию.

Всю информацию о пенсионных накоплениях можете узнать, обратившись в нашу компанию.

Налоги на имущество в Израиле

Налогообложение в Израиле предусматривает выплату налогов владельцами недвижимости как при покупке, так и последующем владении. Пошлина на приобретение жилья составляет 3,5-10% в зависимости от стоимости. В случае покупки земельного участка процентная ставка налога составляет от 0,5 до 6%. Новые репатрианты имеют преимущество в приобретении жилья, поскольку максимальная пошлина составляет 5%.

Единый налог на недвижимость в Израиле отсутствует, вместо него владельцы выплачивают муниципальный сбор – арнону. На размер пошлины влияет расположение и площадь дома или квартиры. В среднем арнона составляет около 46 евро в месяц. Доход, получаемый владельцем от аренды, облагается налогом по ставке от 31 до 50% в зависимости от величины.

Продажа недвижимости также облагается налогом. Пошлина оплачивается продавцом после совершения сделки. Размер налога составляет 25% от разницы между стоимостью покупки и продажи жилья. Система налогообложения Израиля предусматривает ряд налоговых льгот, позволяющих сократить величину выплаты вплоть до полного освобождения.

Система налогообложения Израиля предусматривает ряд налоговых льгот, позволяющих сократить величину выплаты вплоть до полного освобождения.

Израильское правительство предоставляет репатриантам существенное уменьшение налогообложения для облегчения переезда и обустройства в стране. Преимущества в оплате государственных пошлин являются лишь небольшой частью программы Израиля по поощрению возвращения евреев на этническую родину. Детальную информацию о возможности получения дополнительных льготных единиц узнавайте у специалистов нашей компании. Мы поможем Вам успешно адаптироваться в новом обществе.

Получите

профессиональную

помощь в оптимизации

налогооблажения

Налоги в Республике Казахстан / Хабр

Продолжение про Казахстан. Основные налоги в РК не отличаются от других стран. Пожалуй единственной характерной четой налоговой системы Республики Казахстан является полугодовой налоговый период и обязанность сдачи отчетности раз в полугодие. Общий обзор налогов в Республике Казахстан на 2022 год приведен в таблице:

Общий обзор налогов в Республике Казахстан на 2022 год приведен в таблице:

Вид или название налога | Применяемая ставка |

Корпоративный подоходный налог | 20,00% |

Налог на добавленную стоимость | 0-12,00% |

Налог на доходы ЮЛ нерезидентов | 15,00% |

Подоходный налог (НДФЛ) | 10% (резиденты), 20% (нерезиденты) |

Налог у источника. | 20% (ЮЛ), 10% (ФЛ) |

Налог на дивиденды | 5,00% |

Налог на имущество | до 1,50% |

Также есть специальные налоговые режимы для малого бизнеса, которые позволяют минимизировать отчетность и работать по более низким налоговым ставкам.

Товарищества с ограниченной ответственностью (ТОО), именно эта форма регистрации бизнеса наиболее популярна среди нерезидентов россиян, охотно переходят на упрощенный налоговый режим, который позволяет сократить расходы на уплату налогов и зарплату бухгалтеров.

Естественно, как и в других странах, для компаний работающих на специальных режимах есть ограничения, как по среднегодовой выручке, так и по численности штата.

Также некоторые виды деятельности нельзя вести при использовании упрощенного налогового режима и статусе микро и малого предприятия.

Все лимиты, по законодательству РК, исчисляются в МРП- месячном расчетном показателе. Его размер изменяется, и публикуется регулярно, на сайтах государственных органов Республики Казахстан. С 1 апреля 2022 года 1МРП равен 3180 тенге.

Согласно законодательству Республики Казахстан, а именно ст. 683 НК РК, ТОО имеют право, на применение упрощенного налогового режима если соблюдаются следующие условия:

штатная численность работников не более 30 человек

выручка за полугодие не превышает лимит в 24 038 МРП (76 440 840 тенге на июнь 2022 года)

у организации отсутствуют структурные подразделения

учредитель или участник ТОО не входит в состав учредителей (участников) другого юридического лица на специальном режиме налогообложения

общая доля участия других юридических лиц не более 25%

в случае, если ТОО не может соблюсти критерии ожидая применения упрощенного налогового режима, оно переводится на общий режим налогообложения в установленном законодательством РК порядке.

по законодательству Республики Казахстан есть ограничения на виды деятельности как по масштабам бизнеса, так и по возможности применения специального режима налогообложения.

Напомним, что микропредприятиям и малым предприятиям применяющим упрощенный режим налогообложения запрещено заниматься многими видами финансовой деятельности, оказывать бухгалтерские и аудиторские услуги, заниматься добычей и переработкой многих видов полезных ископаемых, запрещена деятельность связанная с оборотом сильнодействующих психотропных препаратов и оружия, также ограниченна возможность работы по агентским договорам. Полный перечень можно найти в пп.3 п.2 ст.683 НК РК.

Налоги на упрощенном режиме налогообложения.

Основной налог на выручку, доход составляет 3%. Он платится раз в полугодие, за налоговый период 6 месяцев. Налог по ставке делится на две части: 1,5% корпоративный подоходный налог (КПН) и 1,5% социальный налог (СН). Отчитываться по налогу необходимо раз в полугодие, сдается отчет по форме 910, за 1 полугодие с 01 июля до 15 августа, заплатить налог нужно до 25 августа. За 2 полугодие с 01 января до 15 февраля следующего года, уплатить налог нужно до 25 февраля.

За 2 полугодие с 01 января до 15 февраля следующего года, уплатить налог нужно до 25 февраля.

Кроме налога на доход или выручку по ставке 3% уплачиваются налоги по заработной плате наемных работников. Это как налог на доходы, так и взносы в социальные фонды. Данные налоги уплачиваются ежемесячно, до 25 числа следующего месяца, причем независимо от того есть у ТОО доход или нет. Общую картину налогов на фонд заработной платы можно оценить по следующей таблице:

Вид налога | Ставка налога |

Индивидуальный подоходный налог (ИПН) | 10,00% |

Обязательные пенсионные взносы (ОПВ) | 10% |

Социальные отчисления (СО) | 3,50% |

Обязательное медицинское страхование (ОСМС) | 3,00% |

Взносы на медицинское страхование (ВОСМС) | 2,00% |

Существует много нюансов при уплате налогов с заработной платы. В большинстве случаев это касается резиденства и возраста работника. Вот некоторые примеры, если вы взяли на работу пенсионера, то с его заработной платы не отчисляются СО и ОПВ, также, эти взносы и отчисления не платятся если работник иностранец или нерезидент РК.

В большинстве случаев это касается резиденства и возраста работника. Вот некоторые примеры, если вы взяли на работу пенсионера, то с его заработной платы не отчисляются СО и ОПВ, также, эти взносы и отчисления не платятся если работник иностранец или нерезидент РК.

Налог на добавленную стоимость на упрощенном режиме налогообложения.

Во многих странах субъекты предпринимательства работающие на специальных налоговых режимах освобождены от уплаты НДС. Также существуют страны, в налоговых системах которых, при упрощенных режимах, обязанность по уплате НДС возникает по достижении определенного масштаба бизнеса или другими словами превышении определенного лимита по обороту. Такая схема действует по налоговому законодательству Республики Казахстан. При превышении годового дохода в 20 000 МРП (63 600 000 тенге на июль 2022 года) ТОО обязано стать на учет в качестве плательщика НДС. Уплата налога осуществляется по ставке 12%, сдача деклараций осуществляется по форме 300.

В зависимости от вида деятельности, размеров выручки и количества первичных документов бухгалтерский и налоговый учет может осуществляться как силами учредителя или директора, так и штатным бухгалтером. Также среди российских собственников популярен вариант передачи задач по налоговому учету и сдаче отчетности на аутсорсинг. Все дело в том, что по законодательству Республики Казахстан ТОО на упрощенном режиме налогообложения должны оформлять всю первичную документацию: счета, акты, накладные и счета-фактуры. Также компания обязана производить расчет зарплаты и налогов с нее, осуществлять складской учет товаров, а также оформлять платежные поручения.

Довольно сложно описать все тонкости и нюансы налоговой системы Республики Казахстан. Однако позиции РК в рейтингах отражающих благоприятный климат, простоту ведения бизнеса и уплаты налогов говорят о постоянном совершенствовании налогового законодательства РК и снижению налоговой нагрузки. Южный сосед РФ становится одним из самых популярных юрисдикций для релокации бизнеса, выхода на новые рынки Европы и Азии, а также налаживания устойчивых финансовых связей со всем миром.

Что такое подоходный налог? — Experian

В этой статье:

- Как работает подоходный налог?

- Как рассчитываются подоходные налоги?

- В каких штатах нет подоходного налога?

Каждую весну американцы совершают обычный ритуал подачи налоговых деклараций. Все пытаются собрать формы и квитанции, корпеть над программным обеспечением для подачи налоговых деклараций и с нетерпением ждут возмещения. То, что когда-то было сезоном возрождения, теперь более известно как сезон подоходного налога.

Подоходный налог — это часть вашего дохода, которую вы ежегодно платите правительству для финансирования государственных услуг и инфраструктуры. В зависимости от ваших обстоятельств, подача налоговой декларации может быть быстрой и безболезненной или трудоемкой и сложной. Вот основные налоги на прибыль.

Как работает подоходный налог?

Служба внутренних доходов (IRS) взимает подоходный налог с физических и юридических лиц США в соответствии с налоговым кодексом США. Федеральные подоходные налоги финансируют федеральное правительство, включая такие услуги, как Medicare, Medicaid и Social Security; транспорт и инфраструктура; оборона и национальная безопасность; почтовая служба; и само правительство.

Федеральные подоходные налоги финансируют федеральное правительство, включая такие услуги, как Medicare, Medicaid и Social Security; транспорт и инфраструктура; оборона и национальная безопасность; почтовая служба; и само правительство.

Налоговое управление собирает два основных вида подоходного налога: налог на прибыль предприятий и индивидуальный (или личный) подоходный налог. Индивидуальные налоговые декларации должны быть поданы каждый год не позднее 15 апреля. В налоговых декларациях указывается сумма дохода, полученного вами в течение года, а также вычеты и кредиты, которые вы можете использовать для уменьшения налоговых обязательств. В вашей налоговой декларации также указаны все налоги, которые вы уплатили в виде удержания из заработной платы или расчетных налогов. После подсчета суммы налога, которую вы должны, ваша декларация поможет вам выяснить, должны ли вы уплатить дополнительный налог или вам причитается возврат налога.

Как рассчитываются подоходные налоги?

Расчет подоходного налога по индивидуальной налоговой декларации может быть длительным и сложным процессом. Если вы планируете подать декларацию в IRS, найдите время, чтобы внимательно и аккуратно заполнить формы налоговой декларации, чтобы не занижать свой доход и не упустить вычеты и налоговые льготы. вы имеете право.

Если вы планируете подать декларацию в IRS, найдите время, чтобы внимательно и аккуратно заполнить формы налоговой декларации, чтобы не занижать свой доход и не упустить вычеты и налоговые льготы. вы имеете право.

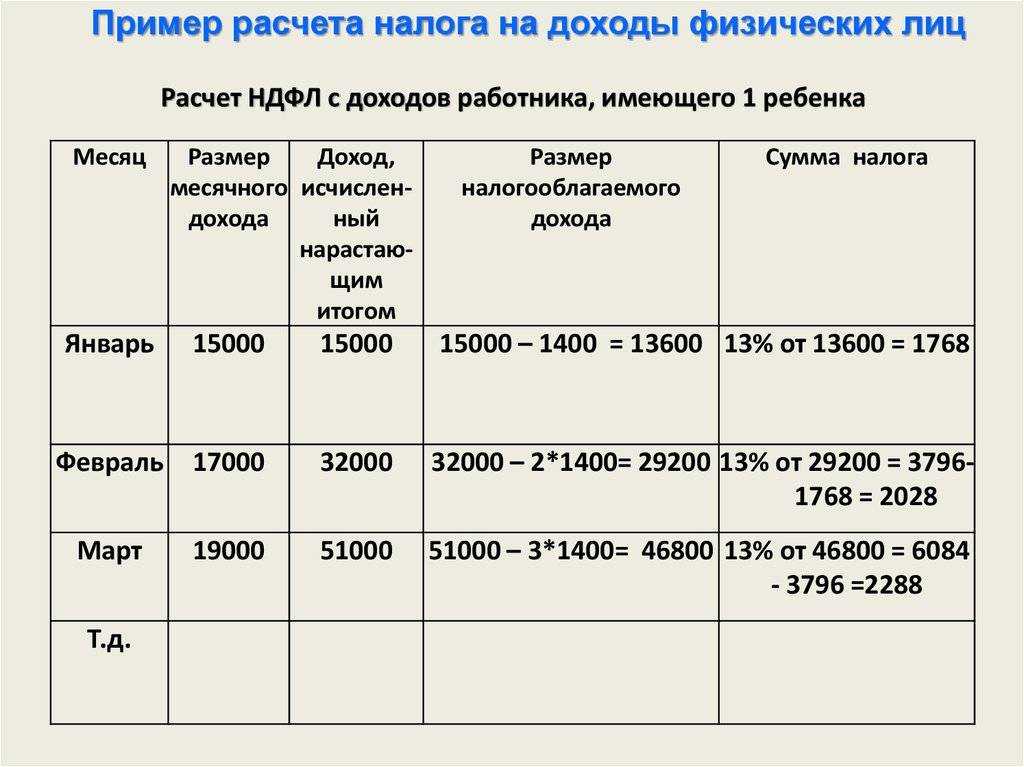

В целях понимания того, как работает подоходный налог, вот краткий пример, который показывает три основных этапа расчета федерального подоходного налога. Предположим, вы являетесь плательщиком единого налога, который заработал 100 000 долларов в виде зарплаты, процентов по сберегательному счету и дохода от инвестиций в 2022 году. Выполните следующие три шага, чтобы рассчитать свой подоходный налог в 2022 году:

1. Найдите свой скорректированный валовой доход

Ваш скорректированный валовой доход (AGI) представляет собой весь ваш доход за год за вычетом корректировок дохода, установленных IRS. Ваш валовой доход может включать в себя заработную плату, дивиденды, прирост капитала, доход от бизнеса, пенсионные выплаты (снятие средств) и разные доходы, такие как чаевые, доход от аренды имущества или пособия по безработице. Корректировки дохода могут включать проценты по студенческой ссуде, уплаченные вами алименты, расходы на образование или пенсионные отчисления.

Корректировки дохода могут включать проценты по студенческой ссуде, уплаченные вами алименты, расходы на образование или пенсионные отчисления.

Пример: Вы заработали 100 000 долларов валового дохода в 2022 году и внесли 15 000 долларов пенсионных отчислений в план 401(k) вашего работодателя. Ваш AGI составляет 85 000 долларов (100 000–15 000 долларов).

2. Рассчитайте свои вычеты

Вы можете перечислить такие вычеты, как проценты по ипотечным кредитам, налоги на имущество и вычеты на благотворительность, но большинство налогоплательщиков используют стандартные вычеты, которые не требуют расчетов или документации. Просто выберите свой статус подачи и вычтите вычет из вашего AGI.

Стандартные вычеты на 2022 год:

Источник: IRS

Пример: Здесь ваш налогооблагаемый доход составляет 72 050 долларов США: 85 000 долларов США (ваш AGI) минус стандартный вычет за одного заявителя (12 950 долларов США).

3. Проверьте предельные налоговые ставки

Какой процент вашего налогооблагаемого дохода идет на налоги? Это зависит от того, какой у вас доход. Ставки федерального подоходного налога варьируются от 10% до 37%. Эти ставки указаны в скобках и увеличиваются по мере увеличения вашего дохода.

Вот предельные налоговые ставки и налоговые категории для 2022 налогового года:

Источник: IRS

Пример: Используя наш пример с налогооблагаемым доходом в размере 72 050 долларов США, ваш налоговый счет в качестве единого налогоплательщика составит 11 468 долларов США, рассчитанный Ниже:

| Доходные скобки | Доход x Ставка налога | Должна налог |

|---|---|---|

| $ 0 — 10,275 долл. США | $ 10,275 на 10% | долл.0073 |

| $10,276 — $41,775 | $31,499 at 12% | $3,780 |

| $41,776 — $72,050 | $30,274 at 22% | $6,660 |

| $11,468 |

Of course, цифры, которые вы будете использовать для расчета фактических налогов, скорее всего, будут более подробными и детализированными. Тем не менее, эти три шага в общих чертах иллюстрируют, как рассчитываются ваши федеральные подоходные налоги: суммируйте свой доход, вычтите приемлемые вычеты и примените предельные налоговые ставки к тому, что осталось.

Тем не менее, эти три шага в общих чертах иллюстрируют, как рассчитываются ваши федеральные подоходные налоги: суммируйте свой доход, вычтите приемлемые вычеты и примените предельные налоговые ставки к тому, что осталось.

В каких штатах нет подоходного налога?

Каждый, кто зарабатывает деньги в Соединенных Штатах, облагается федеральным подоходным налогом. Однако на уровне штата и на местном уровне подоходный налог различается. В настоящее время девять штатов США не взимают подоходный налог со своих жителей. Это:

- Аляска

- Флорида

- Невада

- Нью-Гемпшир

- Южная Дакота

- Теннесси

- Техас

6 Вашингтон

5 Вайоминг

50006

Штатам, которые не собирают подоходный налог, по-прежнему нужны доходы для финансирования государственных услуг и инфраструктуры. По этой причине штаты, которые не собирают подоходный налог штата, часто собирают больше налога с продаж, налога на имущество и сборов, таких как регистрация транспортных средств.

The Bottom Line

Ваше индивидуальное налоговое бремя будет зависеть от того, сколько денег вы заработали, какие вычеты вы требуете и как ваш доход соответствует шкале предельных налоговых ставок. В рамках этой базовой трехэтапной структуры существует множество потенциальных вычетов, зачетов, корректировок и правил, которые могут повлиять на вашу налоговую декларацию и размер налога, который вы должны уплатить.

Если изучение тысяч страниц налогового кодекса США кажется вам утомительным, вы можете использовать программное обеспечение для подготовки налоговых деклараций или обратиться к квалифицированному налоговому специалисту при подготовке налоговой декларации. Они могут помочь вам обеспечить учет всех ваших доходов и получение вычетов и кредитов, на которые вы имеете право.

Определение подоходного налога | Что такое подоходный налог и как он работает?

Подоходные налоги — это налоги, взимаемые федеральными, государственными и местными органами власти с доходов физических и юридических лиц. Эти налоги обычно применяются к проценту от дохода, но ставка может варьироваться в зависимости от типа дохода, суммы дохода или типа налогоплательщика.

Эти налоги обычно применяются к проценту от дохода, но ставка может варьироваться в зависимости от типа дохода, суммы дохода или типа налогоплательщика.

Что такое подоходный налог и как он работает?

Подоходный налог — это один из нескольких различных видов налогов, на которые правительства полагаются для финансирования государственных услуг.

Федеральное правительство США использует прогрессивную систему подоходного налога, при которой ставка налога увеличивается по мере увеличения вашего дохода. Это создает серию налоговых категорий, в которых разные части вашего дохода облагаются налогом по разным ставкам.

Основные виды подоходного налога

- Индивидуальный подоходный налог

- Индивидуальный подоходный налог — или личный подоходный налог — это налог, который физические лица платят со своей личной зарплаты, заработной платы или других налогооблагаемых доходов. Большинство людей не платят налоги со всех своих доходов благодаря отчислениям, налоговым льготам и льготам.

- Налог на прибыль предприятий (или корпораций)

- Доходы от малого бизнеса, корпораций, индивидуальных предпринимателей, товариществ и других деловых структур также облагаются подоходным налогом. Налог на прибыль обычно применяется к доходу после вычета капитальных и операционных расходов из выручки предприятия.

По данным Министерства финансов США, подоходный налог с физических лиц приносит федеральному правительству примерно в пять раз больше налоговых поступлений, чем налог на прибыль предприятий.

IRS собирает федеральные подоходные налоги и обеспечивает соблюдение федерального налогового законодательства в Соединенных Штатах. Он управляет и контролирует сложный набор налоговых правил, созданных федеральным налоговым кодексом.

Федеральный подоходный налог взимается со всех видов доходов, включая заработную плату, оклады, комиссионные, доходы от бизнеса, проценты и инвестиции.

Государственные и местные органы власти также могут взимать подоходный налог, но ставки и методы налогообложения доходов различаются в зависимости от юрисдикции.

Подоходный налог играет важную роль в личных финансах большинства людей. Таким образом, важно понимать, какие у вас есть варианты подоходного налога при составлении вашего личного финансового планирования.

Давайте поговорим о ваших финансовых целях.

Пройдите наш бесплатный 3-минутный тест, чтобы мгновенно подобраться к финансовому консультанту. Рекомендации, адаптированные к вашим целям.

НАЙТИ МОЮ ПОДЧИНКУ

Подоходный налог — это огромное благо для правительства Соединенных Штатов. По данным Министерства финансов США, налоги на доходы физических лиц и корпораций составили 59% доходов правительства за 2023 финансовый год.

Федеральный подоходный налог

В основе федерального подоходного налога лежит то, что американцы облагаются налогом в зависимости от их платежеспособности. Даже если налогоплательщики могут иметь одинаковый доход, они могут не иметь возможности платить одинаковую сумму.

Чтобы сделать подоходный налог более справедливым, люди могут требовать налоговых льгот, вычетов и зачетов. Это снижает налогооблагаемый доход налогоплательщиков в некоторых ситуациях, делая их более способными платить подоходный налог.

Как рассчитать ваш подоходный налог

Самый простой способ оценить, сколько федерального подоходного налога вы должны будете заплатить, — это использовать оценщик налога, удерживаемого у источника. Вы можете использовать этот онлайн-инструмент для заполнения формы W-4, чтобы с вашей зарплаты не удерживался слишком большой или слишком маленький подоходный налог.

Источник: IRS

Федеральный подоходный налог является добровольной системой, но его уплата не является обязательной. IRS полагается на то, что каждый получатель дохода добровольно сообщает о своем доходе и рассчитывает налоги, которые они должны причитаться, когда они подают налоговую декларацию каждый год.

Первый федеральный подоходный налог был введен во время Гражданской войны, но судебные решения после войны объявили подоходный налог неконституционным. Федеральный подоходный налог был восстановлен с принятием 16-й поправки в 1913 году.

Реклама

Подоходный налог штата и местного уровня

В дополнение к федеральному подоходному налогу вам, возможно, придется платить подоходный налог штата или местный налог в зависимости от того, где вы живете.

Среди штатов 43 из них — наряду с округом Колумбия — облагают налогом заработную плату и оклады как доход. В Калифорнии самая высокая предельная ставка налогооблагаемого дохода составляет 13,3 процента.

Остальные семь штатов не взимают подоходный налог.

Штаты, не взимающие подоходный налог штата

- Аляска

- Флорида

- Невада

- Южная Дакота

- Теннесси

- Техас

- Вайоминг

Большинство органов местного самоуправления не собирают местные подоходные налоги. Но по состоянию на 2019 год почти 5000 местных органов власти, разбросанных по 17 штатам, взимали определенную сумму местных подоходных налогов.

Но по состоянию на 2019 год почти 5000 местных органов власти, разбросанных по 17 штатам, взимали определенную сумму местных подоходных налогов.

Развернуть

На два штата — Огайо и Пенсильванию — приходится почти 78 процентов всех юрисдикций, взимающих местные подоходные налоги. Сюда входят 3155 городов и 671 школьный округ.

Ставки подоходного налога сильно различаются в зависимости от штата и местности, где он взимается. Чтобы узнать свой штат и ставку подоходного налога, вам следует обратиться в налоговое управление вашего штата.

Кто платит федеральный подоходный налог в США?

В Соединенных Штатах физические лица, предприятия и другие юридические лица, такие как поместья и трасты, платят подоходный налог.

Анализируя данные за 2019 налоговый год, Налоговый фонд изучил суммы, уплачиваемые людьми с разным уровнем доходов в виде федерального индивидуального подоходного налога.

Было обнаружено, что половина налогоплательщиков с самым высоким доходом платит 97% федерального подоходного налога. Нижние 50% получателей дохода платили оставшиеся 3%. Налогоплательщики заработали коллективный валовой доход в размере 11,9 трлн долларов и заплатили 1,6 трлн долларов в виде индивидуального подоходного налога.

Нижние 50% получателей дохода платили оставшиеся 3%. Налогоплательщики заработали коллективный валовой доход в размере 11,9 трлн долларов и заплатили 1,6 трлн долларов в виде индивидуального подоходного налога.

Развернуть

Как правило, более состоятельные американцы платят более высокие подоходные налоги, в то время как люди из групп с более низкими доходами отдают больший процент своих доходов на фонд заработной платы и акцизные налоги. По данным Фонда Питера Дж. Петерсона, налогоплательщики из нижних 90 процентов доходов в Соединенных Штатах платят больше налогов на заработную плату, чем подоходных налогов.

По данным министерства финансов США, за несколько месяцев 2023 финансового года, который начался в октябре, налоги с физических лиц составили 505 миллиардов долларов федеральных доходов. Это была почти половина всех доходов, которые федеральное правительство получило за этот период. Налоги на прибыль корпораций составили еще 10% федеральных доходов — дополнительные 105 миллиардов долларов.

Реклама

Мгновенная связь с финансовым консультантом

Наш бесплатный инструмент поможет вам найти консультанта, который удовлетворит ваши потребности. Найдите финансового консультанта, который соответствует вашим уникальным критериям. После того, как вы были подобраны, проконсультируйтесь бесплатно без каких-либо обязательств.

Прежде чем принимать финансовые решения, обратитесь за консультацией к квалифицированному специалисту.

Последнее изменение: 27 февраля 2023 г.

Реклама

13 процитированных научных статей

Авторы Annuity.org придерживаются строгих правил выбора источников и используют только надежные источники информации, включая авторитетные финансовые публикации, академические организации, рецензируемые журналы, уважаемые некоммерческие организации, правительственные отчеты, судебные протоколы и интервью с квалифицированными экспертами. Вы можете узнать больше о нашей приверженности точности, справедливости и прозрачности в наших редакционных правилах.

- Министерство финансов США. (2022, 30 сентября). Какой доход получило правительство США в этом году? Получено с https://fiscaldata.treasury.gov/americas-finance-guide/government-revenue/ .

- Налоговый фонд. (2022, 25 августа). Распаковка инструментария государственных и местных налогов: источники сбора государственных и местных налогов (2020 финансовый год). Получено с https://taxfoundation.org/state-local-tax-collections/ .

- Бюджетное управление Конгресса. (2021, 30 апреля). Доходы в 2020 финансовом году: инфографика. Получено с https://www.cbo.gov/publication/57173

- Исследовательская служба Конгресса. (2020, 10 ноября). Обзор Федеральной налоговой системы в 2020 году. Получено с https://crsreports.congress.gov/product/pdf/R/R45145 .

- Эначе, К. (2021, 17 февраля). Источники налоговых поступлений: США и ОЭСР. Получено с https://taxfoundation.org/us-tax-revenue-2021/ .

- Библиотека Конгресса. (н.д.). День подоходного налога. Получено с https://guides.

loc.gov/this-month-in-business-history/april/tax-day .

loc.gov/this-month-in-business-history/april/tax-day . - Лохед, К. (2021, 17 февраля). Ставки и скобки подоходного налога штата на 2021 год. Получено с https://taxfoundation.org/publications/state-individual-income-tax-rates-and-brackets/

- Фонд Питера Г. Петерсона. (2021, 6 апреля). Кто платит налоги? Получено с https://www.pgpf.org/budget-basics/who-pays-taxes .

- Министерство финансов США. (2010, 5 декабря). Экономика налогообложения. Получено с https://www.treasury.gov/resource-center/faqs/Taxes/Pages/economics.aspx .

- Служба внутренних доходов США. (н.д.). Понимание налогов. Получено с https://apps.irs.gov/app/understandingTaxes/student/glossary.jsp .

- Национальный архив США. (н.д.). 16-я поправка к Конституции США: федеральный подоходный налог (1913). Получено с https://www.ourdocuments.gov/doc.php?flash=false&doc=57 .

- Вальчак, Дж. (30 июля 2019 г.). Местные подоходные налоги в 2019 году. Получено с https://taxfoundation.org/local-income-taxes-2019/ .

Об авторе