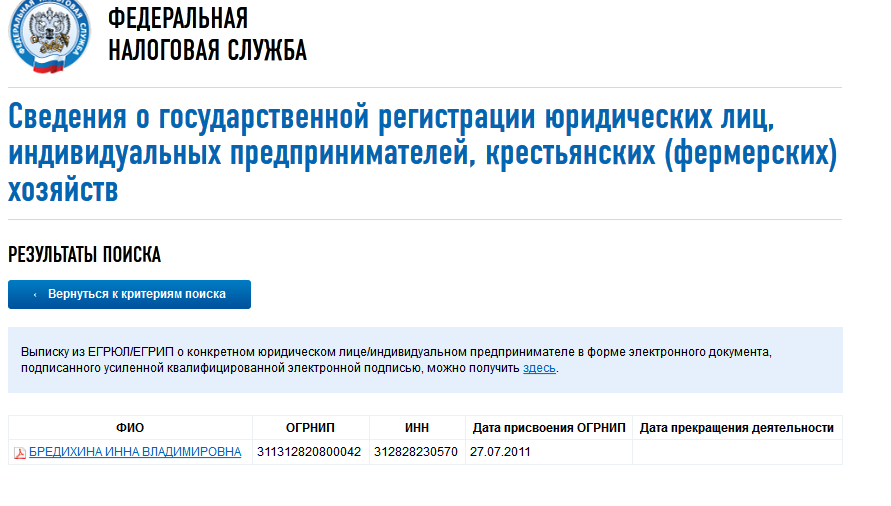

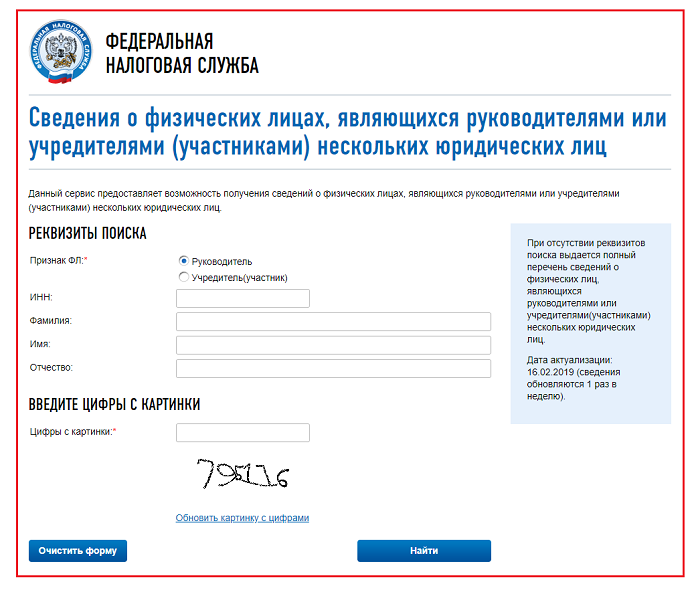

Черный список директоров на сайте налоговой: что это такое и как не попасть

Три способа провести регистрацию в ИФНС с участником или руководителем из «черного списка» — Право на vc.ru

С января 2016 года действует подпункт «Ф» п. 1 статьи 23 ФЗ «О госрегистрации юридических лиц …», позволяющий налоговым органам отказывать в регистрации новых компаний или во внесении изменений в сведения о действующих юр.лицах, если один из учредителей или руководитель компании имеет «запятнанную» репутацию (внесены данные о недостоверности сведений).

1485 просмотров

О кандидатах

Во внесении сведений в ЕГРЮЛ, как об учредителе (участнике) компании или её руководителе, будет отказано в отношении лица, если оно:

- было участником ООО с долей в его уставном капитале более 50%, которое исключено налоговым органом из ЕГРЮЛ как недействующее и с задолженностью перед бюджетом;

- было руководителем организации ЛЮБОЙ организационно-правовой формы, которая исключена из ЕГРЮЛ как недействующая и, опять же, с задолженностью перед бюджетом;

- является руководителем компании ЛЮБОЙ формы, в отношении которой в ЕГРЮЛ имеется запись о недостоверности сведений в части её адреса или руководителя, или в отношении которой есть неисполненное судебное решение о её принудительной ликвидации;

- является участником ООО с долей в его уставном капитале более 50%, в отношении которого в реестре также имеется запись о недостоверности сведений об адресе общества или его руководителе, либо также не исполнено решение суда о ликвидации этого ООО.

Норма закона касается как физических лиц — участников и/или руководителей компаний, так и юридических.

А потому, к информации в ЕГРЮЛ в отношении управляющих компаний или материнских организаций, нужно относиться более трепетно. Неожиданный запрет использования таких юр.лиц в качестве руководителей/участников других организаций может существенно усложнить жизнь единого холдинга.

О сроках

Запрет на внесение сведений о лице, как учредителе (участнике) организации или её руководителе, длится три года с момента внесения в «чёрный список».

О рисках

Если вы «бросили» ООО (имея в нём долю более 50% и/или выполняя роль руководителя), которое в последующем исключено из ЕГРЮЛ, то на ближайшие три года вы оказываетесь в «черном списке» регистрирующего органа. И ни директором не стать, ни новую компанию на себя не зарегистрировать. Условие о наличии задолженности перед бюджетом легко соблюдается, ведь перед исключением компания не сдавала отчетность, а значит, как минимум имеет несколько тысяч неуплаченного штрафа. Вы не ликвидировали компанию в установленном порядке, не обеспечили исполнение ею своих обязательстве перед бюджетом. Регистрирующий орган на ближайшие три года «не доверяет» вам.

Вы не ликвидировали компанию в установленном порядке, не обеспечили исполнение ею своих обязательстве перед бюджетом. Регистрирующий орган на ближайшие три года «не доверяет» вам.

Соответственно, если вы владели более 50% акций в недействующем акционерном обществе, исключенном из ЕГРЮЛ, то можете смело становиться новым участником какой-либо компании.

Практика исключения недействующих компаний из ЕГРЮЛ получила широкое распространение с 2014 года и продолжается до сих пор. Ежегодно ФНС России рапортует о сотнях тысяч компаний, в отношении которых внесены записи о недостоверности сведений о них или исключении их из ЕГРЮЛ как недействующих.

Несмотря на то, что отказ в регистрации новых компаний или во внесении изменений в сведения о действующих юр.лицах, если один из учредителей или руководитель компании имеет «запятнанную» репутацию действует только с января 2016 оказалось что..

Закон обратной силы. .. имеет

.. имеет

Схожие друг с другом ситуации сложились у граждан из разных регионов России (Москва, Самара, Алтайский край), недавно обратившихся в Конституционный суд РФ с просьбой признать необоснованными отказы в регистрации сведений в ЕГРЮЛ за их «грехи», совершённые до 1 января 2016 года (до даты вступления в силу указанных изменений) и связанные с исключением их компаний из ЕГРЮЛ в 2014, 2015 годах. Бизнесмены полагали, что на них, как на бывших участников или руководителей организации, исключенных из ЕГРЮЛ как недействующих с долгами перед бюджетом, правила об отказе по основаниям пункта «Ф» не распространяются, поскольку тогда (до января 2016 года) их ещё не было, а закон обратной силы иметь не должен.

На это Конституционный суд им ответил, что запрет на создание или руководство новыми или существующими компаниями для тех граждан, которые ранее проявили недобросовестность, уклонившись от необходимых действий по прекращению деятельности юридического лица в обязательных законом процедурах ликвидации или банкротства, что также может означать уклонение от исполнения обязательств перед кредиторами, является одним из инструментов актуальности и достоверности сведений в ЕГРЮЛ.

Дополнительно отметим, что

по всей России в разных регионах арбитражные суды поддерживают налоговые органы в отказах предпринимателям в регистрации изменений по основаниям подпункта «Ф» п. 1 статьи 23 ФЗ «О госрегистрации юридических лиц …».

Ограничения для некоторых лиц, по дальнейшему ведению бизнеса направлены, в первую очередь, на борьбу государства с фирмами-однодневками, регистрируемыми на номиналов или по адресам массовой регистрации, «брошенными» (недействующими) компаниями и, соответственно, на полное, своевременное пополнение бюджета налоговыми платежами. Однако они также затронули и добропорядочных бизнесменов, которые по невнимательности или легкомыслию упустили важные юридические моменты в своей прошлой деятельности, действуя как тогда было «принято».

Если нельзя, но очень хочется, то можно. Лицо, которое попало в «черные списки» налогового органа, может воспользоваться инструментами прикрытого владения и/или управления компаниями.

Возможность №1

Если есть необходимость в создании новой компании, то её учреждение стоит оформить не в форме ООО, а в форме АО. Дело в том, что все изменения участников (размеры их долей) в ООО должны вносится в ЕГРЮЛ, а в отношении Акционерного общества в ЕГРЮЛ фиксируются только акционеры-учредители. Все последующие изменения состава акционеров отражаются только в реестре акционеров, который ведет Реестродержатель (коммерческое юридическое лицо). Следовательно, невозможно получить отказ в регистрации сведений в ЕГРЮЛ, если их там не регистрируешь.

taxCOACH

Учреждение и регистрацию компании в ЕГРЮЛ проводит лицо, не включённое в «чёрный список», а затем через регистратора АО оформляется купля-продажа всех 100% или части акций. Заинтересованный в такой структуре собственник может быть как единственным, так и одним из акционеров.

Заинтересованный в такой структуре собственник может быть как единственным, так и одним из акционеров.

Подробнее об АО как инструменте прикрытого владения мы писали здесь.

Возможность № 2

Если есть заинтересованность участия в уже действующем бизнесе, который существует в форме ООО, то участником ООО может стать не физическое, а подконтрольное ему юридическое лицо, опять же в форме Акционерного общества.

taxCOACH

Механизм создания и передачи владения такой же как в первом варианте, но с некоторыми нюансами:

- Доля участия юридического лица влияет на возможность применения компанией УСН (не более 25%). Если это актуально, важно соблюсти ограничение;

- Учредителем АО «Владелец» должно быть иное лицо, нежели сам собственник с «запятнанной» репутацией, так как сведения об учредителях АО отражаются в реестре. Соответственно, если речь идет о вновь учрежденном АО, то собственник приобретает акции в нем после завершения его создания;

- АО «Владелец» с единственным акционером не сможет быть единственным участником ООО.

Если наш Собственник хочет стать единственным участником бизнеса, то использовать предлагаемый вариант придется с ограничением — сохранение минимальной доли первоначального учредителя в АО либо введение второго участника в ООО. В бизнесе с несколькими партнерами такого ограничения нет.

Если наш Собственник хочет стать единственным участником бизнеса, то использовать предлагаемый вариант придется с ограничением — сохранение минимальной доли первоначального учредителя в АО либо введение второго участника в ООО. В бизнесе с несколькими партнерами такого ограничения нет.

Возможность № 3

Когда нет необходимости (возможности) входить в состав участников ООО, но есть желание стать руководителем компании, следует заменить всем привычный единоличный исполнительный орган — директора на Управляющую компанию. Федеральные законы «Об обществах с ограниченной ответственностью» и «Об акционерных обществах» это позволяют.

taxCOACH

В этом случае также создается непубличное акционерное общество, которому по договору передаются функции единоличного исполнительного органа — Управляющей компании. При этом директор Акционерного общества «Управляющая компания» может быть исключительно проводником и «рупором» решений, принимаемых собственником — 100% акционером в АО «Управляющая компания», главное при написании Устава АО предусмотреть для него максимальную компетенцию.

Полное руководство по скрытому владению бизнесом — здесь.

Черный список сужается. Как офшорные юрисдикции выходят из тени

- Бизнес

- Алексей Илюхин Автор

ФНС в феврале обновила список «черных офшоров». За 2018 год налоговикам удалось договориться с семью офшорными юрисдикциями, которые готовы сотрудничать с российскими госорганами

В приказе от 4 декабря 2018 года, который пришел на смену документу 2017 года, опубликованы 100 стран и 18 территорий. Сам список носит не только информационный характер — он играет ключевую роль при определении правил налогообложения прибыли контролируемых иностранных компаний (КИК), принадлежащих российским налоговым резидентам. Владельцам компаний из «черного списка» ФНС необходимо лично платить налог на всю нераспределенную прибыль КИК. Тогда как для КИК, находящихся в странах, которые не входят в этот список, предусмотрены определенные послабления. Компании из «черного списка» сталкиваются с более пристальным вниманием ФНС, а их владельцам необходимо ежегодно предоставлять в налоговую положительное аудиторское заключение о деятельности компании.

В приказе от 4 декабря 2018 года, который пришел на смену документу 2017 года, опубликованы 100 стран и 18 территорий. Сам список носит не только информационный характер — он играет ключевую роль при определении правил налогообложения прибыли контролируемых иностранных компаний (КИК), принадлежащих российским налоговым резидентам. Владельцам компаний из «черного списка» ФНС необходимо лично платить налог на всю нераспределенную прибыль КИК. Тогда как для КИК, находящихся в странах, которые не входят в этот список, предусмотрены определенные послабления. Компании из «черного списка» сталкиваются с более пристальным вниманием ФНС, а их владельцам необходимо ежегодно предоставлять в налоговую положительное аудиторское заключение о деятельности компании.Если сравнивать два приказа ФНС — новый и предыдущий, получается, что за 2018 год ФНС удалось договориться об обмене информацией еще с семью офшорными юрисдикциями (Сейшелы, Лихтенштейн, Белиз, Монако, Сент-Китс и Невис, остров Мэн и остров Гернси). Данная работа ведется в рамках Конвенции о взаимной административной помощи по налоговым делам, которая является универсальным многосторонним инструментом для всестороннего взаимодействия налоговых органов. Конвенция объединяет очень широкий список стран, включая практически все основные офшорные юрисдикции.

Данная работа ведется в рамках Конвенции о взаимной административной помощи по налоговым делам, которая является универсальным многосторонним инструментом для всестороннего взаимодействия налоговых органов. Конвенция объединяет очень широкий список стран, включая практически все основные офшорные юрисдикции.

Если посмотреть на список оставшихся в тени стран, можно сделать вывод, что практически все основные юрисдикции, которые могли бы быть интересны ФНС, уже осуществляют с ними обмен информацией. Исключением является скандально известная Панама — в 2016 году в результате утечки документов панамской юридической фирмы Mossack Fonseca стала известна подробная информация о большом количестве таких структур в самой Панаме, а также других офшорных юрисдикциях. Бенефициарными собственниками компаний в этих юрисдикциях являлись в том числе и российские предприниматели, а также несколько высокопоставленных российских чиновников, депутатов, губернаторов, силовиков или их близких родственников. Эта информация была опубликована в расследовании Международного консорциума журналистов-расследователей (ICIJ) и Центра по исследованию коррупции и организованной преступности (OCCRP).

Эта информация была опубликована в расследовании Международного консорциума журналистов-расследователей (ICIJ) и Центра по исследованию коррупции и организованной преступности (OCCRP).

Почему офшоры готовы выходить из тени и обмениваться информацией? В 2012 году в ответ на запрос G20 начали разрабатываться специальные единые правила для стран ОЭСР. Было необходимо создать единый стандарт обмена финансовой информацией для налоговых целей по всему миру, и эти стандарты были обозначены аббревиатурой CRS (Comon Reporting Standard). С 2014 года закон вступил в силу, и на сегодняшний день он охватывает более 100 стран — участников автоматического обмена информацией. Затем были разработаны и подписаны другие законы и многосторонние конвенции для того, чтобы сделать работу через офшоры неэффективной. На саммите G20 2012 года было принято решение по разработке так называемого плана BEPS, который разработан для противодействия размыванию налоговой базы и вывода доходов из-под налогообложения. В 2017 году была подписана многосторонняя конвенция MLI, суть которой состояла во внедрении разработанных в рамках BEPS мер в уже существующие налоговые соглашения между странами.

В 2017 году была подписана многосторонняя конвенция MLI, суть которой состояла во внедрении разработанных в рамках BEPS мер в уже существующие налоговые соглашения между странами.

Получается, что офшоры уже перестали быть такими, какими мы привыкли их воспринимать. Практически все острова готовы обмениваться информацией: в сложившихся жестких условиях их услуги в прежнем виде сопряжены для клиента с прямым нарушением законов и потому не востребованы, и отток клиентов неизбежен. Чтобы сохранить хорошие отношения с крупными международными клиентами, им необходимо создать все условия для нормального функционирования бизнеса клиентов в рамках новых законов.

Единственная причина, по которой, возможно, какие-то из офшоров этого еще не сделали, — это расстановка приоритетов. Офшорам предстоит много работы в рамках автообмена, и они начинают обмениваться информацией с налоговыми органами в порядке очередности, вернее — приоритетов: информация в первую очередь предоставляется тем странам, которые важны с точки зрения будущего сотрудничества. Значит, Панаму, видимо, в меньшей степени интересует Россия. Кроме того, в офшорах действует крайне упрощенная налоговая система, не требующая большого количества квалифицированного персонала для ее обработки. Другими словами, налоговые службы на островах не всегда обладают достаточными ресурсами для обработки дополнительного большого массива информации. На фоне оттока бизнеса из офшоров вопрос квалификации персонала теперь приобретает особую актуальность.

Значит, Панаму, видимо, в меньшей степени интересует Россия. Кроме того, в офшорах действует крайне упрощенная налоговая система, не требующая большого количества квалифицированного персонала для ее обработки. Другими словами, налоговые службы на островах не всегда обладают достаточными ресурсами для обработки дополнительного большого массива информации. На фоне оттока бизнеса из офшоров вопрос квалификации персонала теперь приобретает особую актуальность.

Алексей Илюхин

Автор

#офшоры #ФНС

Рассылка Forbes

Самое важное о финансах, инвестициях, бизнесе и технологиях

Управление по контролю за иностранными активами – Санкционные программы и информация

Управление по контролю за иностранными активами («OFAC») Министерства финансов США администрирует и обеспечивает соблюдение экономических и торговых санкций, основанных на внешней политике США и целях национальной безопасности, против целевых иностранных стран и режимов, террористов, международных наркоторговцев, лиц, занимающихся деятельностью, связанной с распространением оружия массового уничтожения, и другими угрозами национальной безопасности, внешней политике или экономике США.

Санкционные списки OFAC

OFAC публикует списки лиц и компаний, находящихся в собственности или под контролем или действующих в интересах или от имени целевых стран. В нем также перечислены отдельные лица, группы и организации, такие как террористы и торговцы наркотиками, включенные в программы, которые не привязаны к конкретной стране.

- Список граждан особых категорий

- Сводный санкционный список

- Дополнительные санкционные списки OFAC

Новости и часто обновляемый контент

OFAC регулярно обновляет свой веб-сайт. Информацию о последних изменениях на сайте OFAC можно найти ниже.

- Последние действия OFAC

- Пресс-центр

Поиск в санкционном списке OFAC

OFAC предоставляет бесплатное онлайн-приложение, позволяющее пользователям одновременно выполнять поиск во всех санкционных списках. Ознакомьтесь с дополнительной информацией об инструментах поиска по санкционным спискам OFAC.

Подать заявку на получение лицензии OFAC

Лицензия — это разрешение OFAC на осуществление операции, которая в противном случае была бы запрещена (например, высвобождение заблокированных средств). Узнайте больше о лицензиях OFAC.

Программы санкций и информация о стране

OFAC управляет рядом различных программ санкций. Санкции могут быть как всеобъемлющими, так и выборочными, с использованием блокировки активов и торговых ограничений для достижения целей внешней политики и национальной безопасности. Прочтите дополнительную информацию о «Списке стран» OFAC.

- Санкции, связанные с Россией

- Иран Санкции

- Санкции Северной Кореи

- Санкции против Кубы

- Санкции по борьбе с наркотиками

- Санкции, связанные с Венесуэлой

- Полный список санкционных программ и информация о стране

Общая информация и рекомендации OFAC

Помимо рекомендаций по конкретным санкционным программам, OFAC предоставляет информацию по ряду вопросов, связанных с санкциями, которые охватывают несколько программ или могут затронуть определенные отрасли.

- Часто задаваемые вопросы (FAQ)

- Информация о поездках на Кубу

- Информация об освобождении заблокированных или «замороженных» средств

- Информация о гражданских санкциях и правоприменении

- Система отчетности OFAC (ORS) и формы отчетности

- Дополнительные ресурсы (юридическая библиотека, информация для отраслевых групп, информация о санкциях, не связанных с казначейством)

- Связаться с OFAC

Список несотрудничающих юрисдикций ЕС для целей налогообложения

Что такое список несотрудничающих юрисдикций ЕС?

Список несотрудничающих юрисдикций ЕС для целей налогообложения

Список, принятый Советом 4 октября 2022 года, состоит из:

- Американское Самоа

- Ангилья

- Багамы

- Фиджи

- Гуам

- Палау

- Панама

- Самоа

- Тринидад и Тобаго

- Острова Теркс и Кайкос

- Виргинские острова США

- Вануату

Список становится официальным после публикации в Официальном журнале.

Как в рамках ЕС, так и на международном уровне ЕС работает над продвижением и укреплением механизмов надлежащего налогового управления, справедливого налогообложения и глобальной налоговой прозрачности в целях борьбы с налоговым мошенничеством, уклонением от налогообложения и уклонением от уплаты налогов.

Учитывая глобальный характер недобросовестной налоговой конкуренции, это также означает решение внешних проблем налоговой базы стран ЕС.

Цель списка ЕС несотрудничающих юрисдикций, который публикуется в качестве приложения к выводам, принятым Советом Ecofin (Приложение I) , состоит не в том, чтобы назвать и пристыдить страны, а в том, чтобы поощрить позитивные изменения в своего налогового законодательства и практики посредством сотрудничества.

Юрисдикции, которые еще не соблюдают все международные налоговые стандарты, но обязались провести реформы, включены в документ о состоянии дел (Приложение II).

Как только юрисдикция выполняет все свои обязательства, ее название удаляется из приложения.

Критерии листинга ЕС

Чтобы считаться сотрудничающими в налоговых целях, юрисдикции проверяются по ряду критериев:

Налоговая прозрачность- юрисдикции должны обмениваться налоговыми данными со всеми государствами-членами ЕС посредством автоматического обмена налоговой информацией ( AEOI), либо через общую систему отчетности (CRS), установленную ОЭСР, либо через эквивалентные механизмы Юрисдикции

- также должны иметь возможность обмениваться налоговой информацией по запросу (EOIR)

- юрисдикции должны быть участниками Многосторонней конвенции ОЭСР о взаимной административной помощи в налоговых вопросах или иметь сеть соглашений об обмене, охватывающую все государства-члены ЕС

- аспект бенефициарного права будет включен на более позднем этапе

- юрисдикции не должны иметь вредных льготных налоговых мер

- юрисдикции не должны способствовать оффшорным структурам или соглашениям, направленным на привлечение прибыли без какой-либо реальной экономической деятельности

- юрисдикциям следует взять на себя обязательство по внедрению минимальных стандартов ОЭСР по борьбе с BEPS, которые касаются вредных налоговых мер, выбора договоров, отчетности по странам и разрешения споров

- юрисдикций должны получить положительные экспертные оценки для эффективного внедрения минимального стандарта анти-BEPS в отношении отчетности по странам

Когда был составлен список ЕС и когда он обновляется?

Хронология

10. 04.2022

04.2022

Совет добавляет в список три юрисдикции

24.02.2022

Совет обновляет список несотрудничающих стран для целей налогообложения

10.05.2021

Ангилья, Доминика и Сейшельские острова исключены из списка

22.02.2021

Обзор списка: Барбадос исключен, Доминика включена в список

10.06.2020

Каймановы острова и Оман исключены из списка, Барбадос и Ангилья включены в список

См. полную хронологию

В ноябре 2016 года Совет уполномочил группу Кодекса поведения (налогообложение бизнеса) , специальную группу, созданную Советом , провести подготовительную работу по установлению списка.

Группа Кодекса поведения начала с проверки 92 юрисдикции, выбранные на основании:

- их экономических связей с ЕС

- их институциональная стабильность

- значение финансового сектора страны

Отчет группы о проверке и оценке был представлен Совету, и на его основе 5 декабря 2017 года был принят первый список ЕС. Список (Приложение I к выводам Совета) включал 17 стран, не входящих в ЕС или территории . Эти юрисдикции не взяли на себя достаточных обязательств в ответ на опасения ЕС.

Список (Приложение I к выводам Совета) включал 17 стран, не входящих в ЕС или территории . Эти юрисдикции не взяли на себя достаточных обязательств в ответ на опасения ЕС.

Список сопровождался документом о состоянии дел (Приложение II), в котором указывалось, какие юрисдикции ответили достаточными обязательствами. Ожидалось, что эти юрисдикции примут эффективные меры к концу 2018 г., а в некоторых случаях и к 2019 г., чтобы избежать включения в список в будущем.

Как обновляется список?

Группа по Кодексу поведения (налогообложение бизнеса)

Группа по Кодексу поведения при содействии GSC проводит техническую работу, проверку и оценку юрисдикций третьих стран на основе критериев проверки и согласованного географического охвата для подготовки редакций списка ЕС.

С момента создания первого списка ЕС в 2017 году он регулярно обновлялся в последующие годы и пересматривался в результате динамического мониторинга мер, принимаемых юрисдикциями для выполнения своих обязательств.

Это непрерывный процесс, который включает:

- обновление критериев в соответствии с международными налоговыми стандартами

- проверка стран по этим критериям

- взаимодействие со странами, не соблюдающими

- включение и исключение из списка стран по мере того, как они проводят (или не проводят) реформы

- мониторинг событий для обеспечения того, чтобы юрисдикции не отступали от предыдущих реформ

Процесс мониторинга следует набору процедурных указаний , согласованных в феврале 2018 года.

Без изменения процесса динамического мониторинга Совет принял решение в марте 2019 года.ограничить обновление списка до двух раз в год, начиная с 2020 года, чтобы дать государствам-членам ЕС достаточно времени для внесения поправок во внутреннее законодательство, где это необходимо.

Последняя редакция была проведена в октябре 2022 г. Следующая редакция должна быть проведена в феврале 2023 г.

Следующая редакция должна быть проведена в феврале 2023 г.

Защитные меры и другое соответствующее законодательство и политика ЕС принимать эффективные защитные меры в неналоговой и налоговой сферах. Защитные меры помогают

защищает свои налоговые поступления , а борется с налоговым мошенничеством, уклонением от уплаты налогов и злоупотреблениями .При утверждении списка ЕС Совет пришел к выводу, что:

Эффективные и пропорциональные защитные меры как в неналоговой, так и в налоговой сферах могут применяться ЕС и государствами-членами по отношению к несотрудничающим юрисдикциям, если они входят в такой список.

Заключения Совета от 5 декабря 2017 г.

Защитные меры неналоговой сферы

Что касается неналоговых сфер, Совет предложил учреждениям ЕС и государствам-членам учитывать список ЕС в:

- внешняя политика

- сотрудничество в целях развития

- экономические отношения с третьими странами

Кроме того, некоторые правила финансирования ЕС теперь прямо ссылаются на этот список. Средства из нескольких инструментов ЕС не могут быть направлены через организации в перечисленных странах, в том числе:

Средства из нескольких инструментов ЕС не могут быть направлены через организации в перечисленных странах, в том числе:

- Европейский фонд устойчивого развития (EFSD)

- Европейский фонд стратегических инвестиций (EFSI)

- Мандат на внешнее кредитование (ELM)

- Общие принципы секьюритизации

В своих выводах от 12 марта 2019 года Совет приветствовал тот факт, что список «учитывается Европейской комиссией при осуществлении финансовых и инвестиционных операций ЕС».

Защитные меры в налоговой сфере

Государства-члены ЕС имеют широкие полномочия в отношении типа и объема защитных мер, которые они применяют в налоговой сфере. Они во многом зависят от их национальных налоговых систем. Тем не менее, есть определенная степень координации.

Национальные меры

В декабре 2017 года страны ЕС договорились применять как минимум одну из следующих административных мер :

- усиленный мониторинг транзакций

- Аудит повышенного риска для налогоплательщиков, пользующихся перечисленными режимами

- проверки повышенного риска для налогоплательщиков, использующих налоговые схемы, включающие перечисленные режимы

5 декабря 2019 года Совет утвердил руководство по дальнейшей координации. Государства-члены также обязались с 1 января 2021 года использовать список ЕС в приложении как минимум одна из четырех конкретных законодательных мер :

Государства-члены также обязались с 1 января 2021 года использовать список ЕС в приложении как минимум одна из четырех конкретных законодательных мер :

- невычет расходов, понесенных в зарегистрированной юрисдикции

- Правила контролируемой иностранной компании (CFC), ограничивающие искусственную отсрочку уплаты налога оффшорным организациям с низким налогообложением

- Меры по удержанию налога (WHT) для борьбы с неправомерными освобождениями или возмещениями

- ограничение освобождения от участия в выплате дивидендов акционерам

В настоящее время 26 государств-членов применяют или предприняли шаги по применению хотя бы одной из четырех защитных мер, согласованных в 2019 г.Руководство. Среди этих 26 государств-членов 16 применяют как минимум две из четырех мер.

На сегодняшний день 21 государство-член применяет защитные меры как административного, так и законодательного характера в отношении юрисдикций, упомянутых в списке ЕС, а три государства-члена применяют защитные меры в соответствии со своим внутренним процессом включения в список, который в настоящее время включает все или почти все юрисдикции, упомянутые в списке ЕС.

Об авторе