Чистая дисконтированная стоимость: Что такое чистая приведенная стоимость. Объясняем простыми словами — Секрет фирмы

Как вычислять и анализировать чистую приведенную стоимость (NPV)? | статьи

Деньги, которыми вы располагаете сейчас, представляют большую ценность, чем деньги, которые у вас появятся позже. Чтобы определить эту разницу при оценке инвестиций, лучше всего подойдет показатель чистой приведенной стоимости (NVP).

Большинство людей знают, что деньги, которые у вас есть сейчас, более ценны, чем деньги, которые вы получите потом. Это связано с тем, что вы можете использовать их, чтобы заработать еще больше денег, управляя бизнесом, или купив что-то сейчас, чтобы продать это позже, или просто вкладывая деньги банк и зарабатывая проценты.

Будущие деньги также менее ценны, потому что инфляция снижает их покупательную способность. Это называется временной стоимостью денег.

Но как именно можно сравнить текущую стоимость денег со стоимостью денег в будущем?

Именно для этого финансисты рассчитывают чистую приведенную стоимость.

Что такое чистая приведенная стоимость?

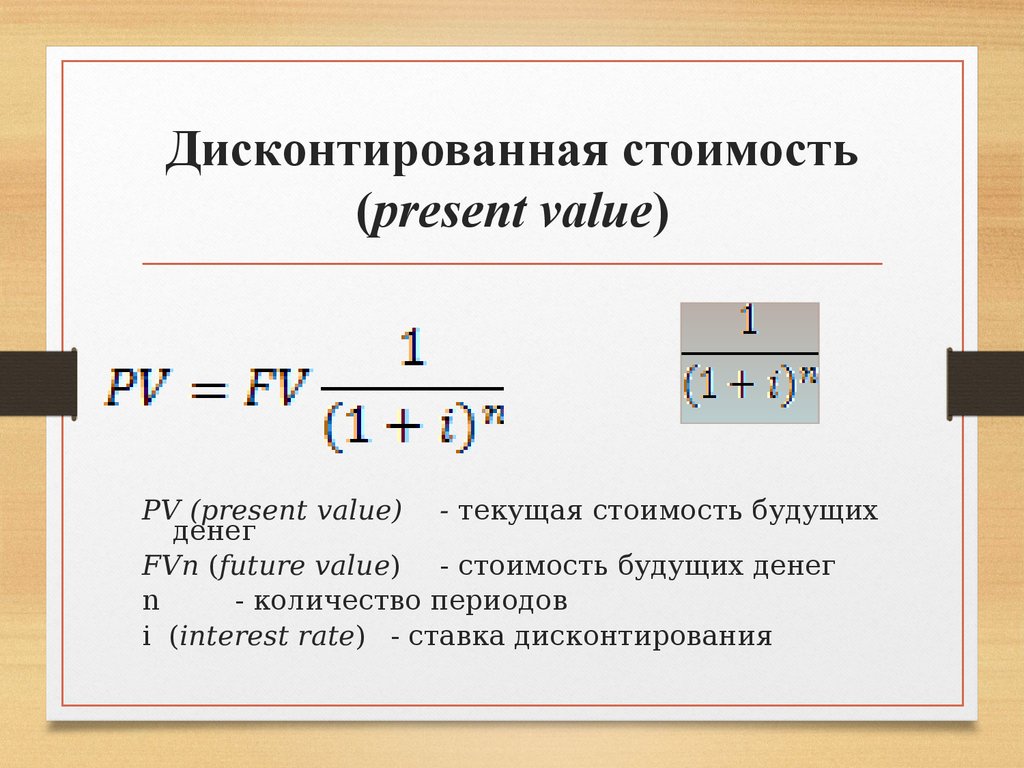

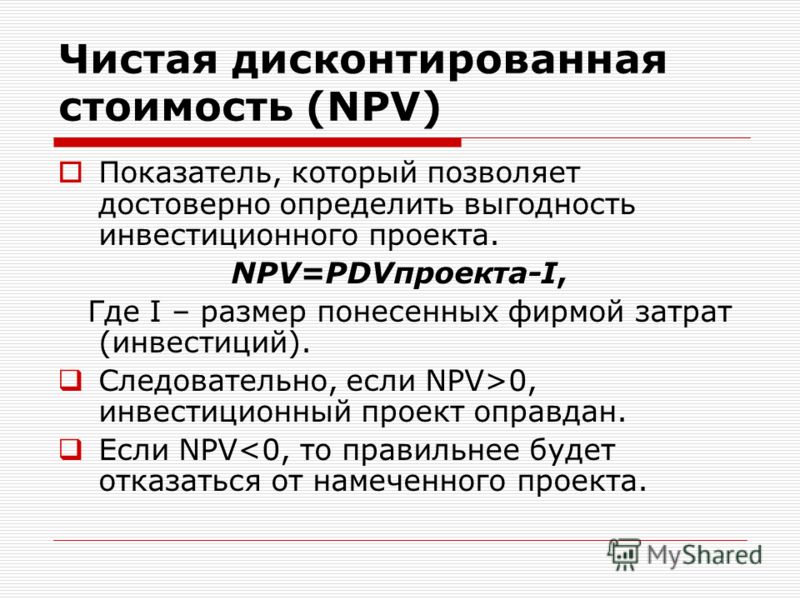

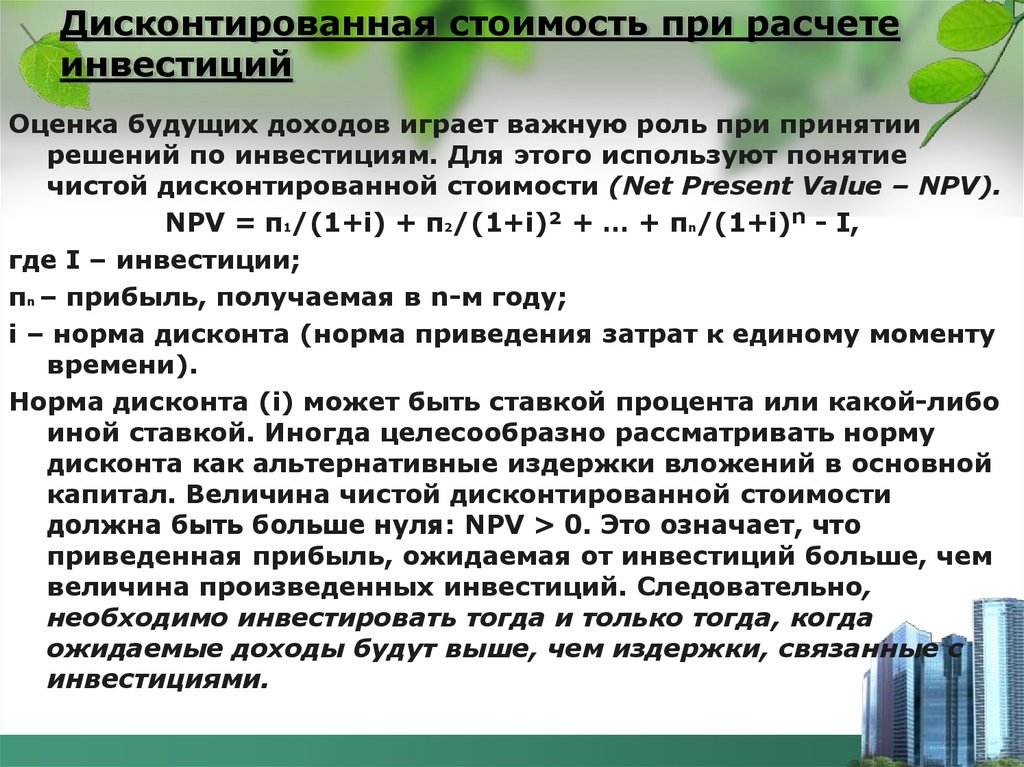

Чистая приведенная стоимость или NPV (от англ. ‘Net Present Value’) представляет собой текущую стоимость денежных потоков, с учетом требуемой нормы доходности вашего проекта, по сравнению с вашими первоначальными инвестициями.

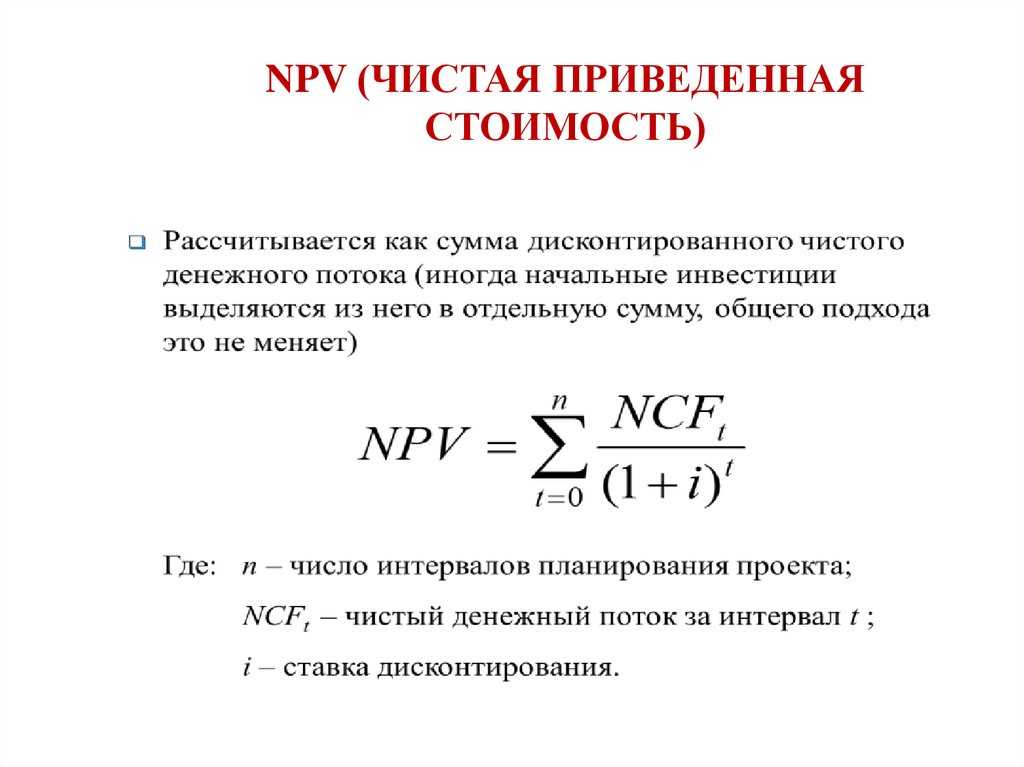

‘Net Present Value’) представляет собой текущую стоимость денежных потоков, с учетом требуемой нормы доходности вашего проекта, по сравнению с вашими первоначальными инвестициями.

На практике NPV — это метод оценки доходности инвестиций или рентабельности инвестиций для проекта или капитальных расходов. Рассматривая все будущие денежные потоки, которые вы ожидаете от инвестиций, и переводя эти потоки в сегодняшнюю стоимость, вы можете решить, выгоден ли проект.

См. также:

CFA — Чистая приведенная стоимость (NPV) и правило чистой приведенной стоимости.

Для чего обычно компании используют NPV?

Когда менеджеру нужно сравнивать проекты и решить, какие из них следует одобрить, у него обычно есть три инструмента:

- внутренняя норма доходности (IRR),

- срок окупаемости (PP или ‘payback period’) и

- чистая приведенная стоимость (NPV).

Показатель чистой приведенной стоимости — это выбор большинства финансовых аналитиков. На это есть две причины.

На это есть две причины.

- Во-первых, NPV учитывает временную стоимость денег, т.е. переводит будущие денежные потоки в сегодняшние деньги.

- Во-вторых, он дает конкретное число, которое менеджеры могут использовать, чтобы легко сравнить первоначальные денежные затраты с текущей денежной отдачей.

Показатель NPV намного превосходит метод окупаемости (PP), который также часто используется.

Привлекательность показателя PP заключается в том, что его легко вычислить и просто понять: когда вы вернете деньги, которые вы вложили? Но он не принимает во внимание то, что покупательная способность денег сегодня больше, чем покупательная способность той же суммы денег в будущем.

Это то, что делает NPV превосходным методом оценки инвестиций. К счастью, сегодня с помощью финансовых калькуляторов и электронных таблиц NPV почти так же легко вычислить, как и PP.

Менеджеры также используют NPV, чтобы решить, делать ли крупные закупки, например, оборудования или программного обеспечения. Он также используется в слияниях и поглощениях (хотя в этом сценарии NPV называется моделью дисконтированных денежных потоков).

Он также используется в слияниях и поглощениях (хотя в этом сценарии NPV называется моделью дисконтированных денежных потоков).

Каждый раз, когда компания использует сегодняшние деньги для получения будущей прибыли, можно смело применять NPV.Фактически, это модель, которую использует Уоррен Баффет для оценки компаний.

Как рассчитать NPV?

Сегодня почти никто не вычисляет NPV каноническим способом. В Excel есть функция NPV, которая упрощает работу, когда вы ввели свой денежный поток расходов и доходов. (Откройте в Excel справку по функции «NPV», и вы получите мини-учебник по расчету этого показателя).

Многие финансовые калькуляторы также включают функцию NPV.

Тем не менее, даже если вы не математический ботаник, полезно понять математику этого коэффициента. Даже опытные аналитики могут не помнить или понимать математику, хотя это довольно просто.

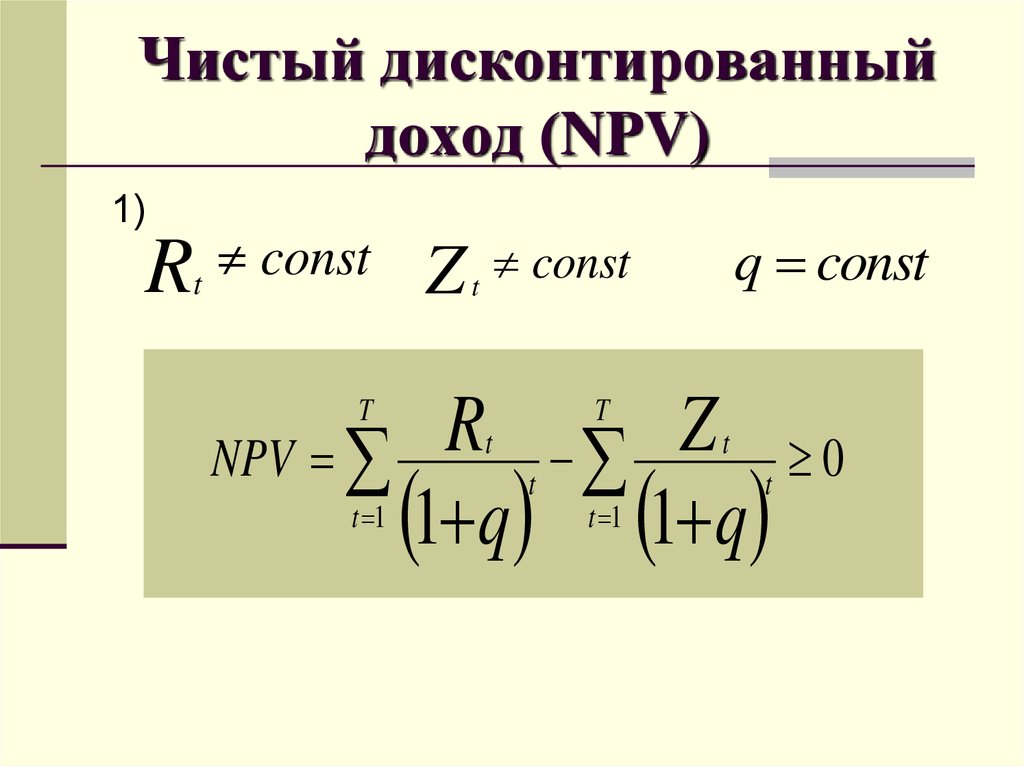

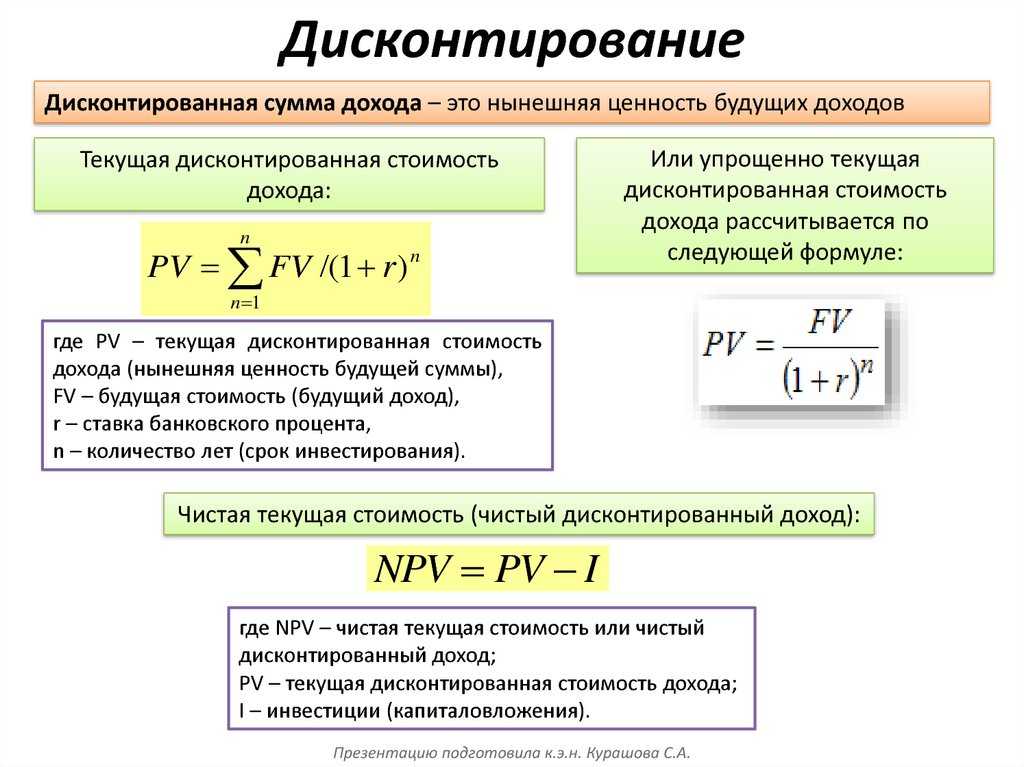

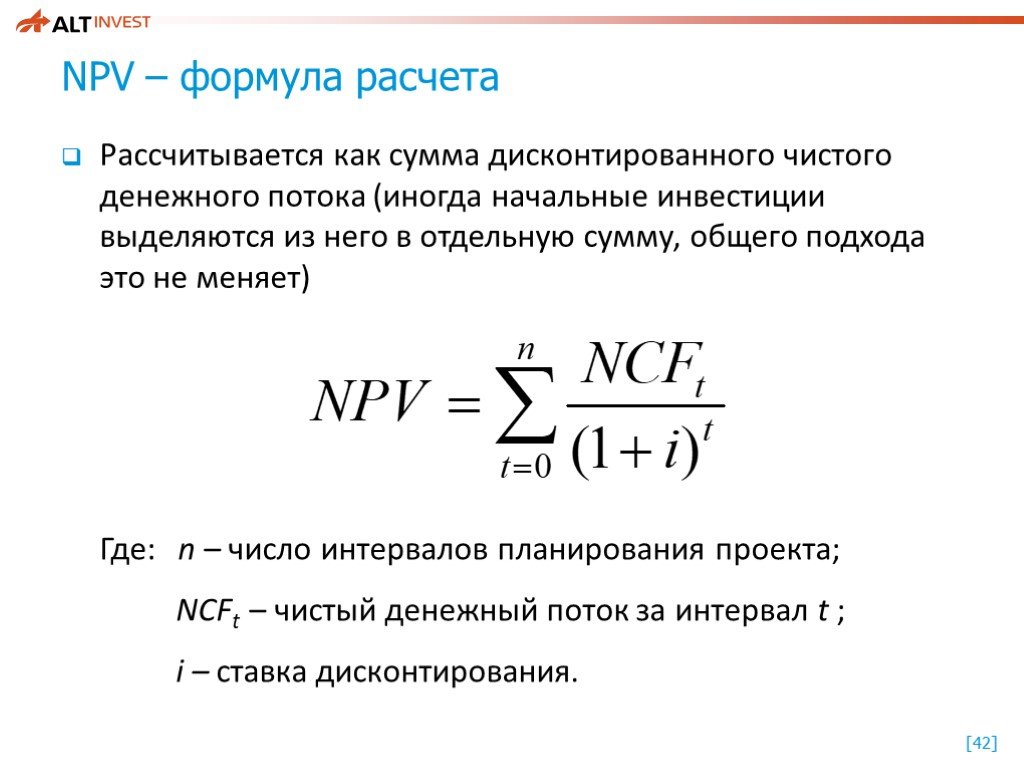

Расчет выглядит следующим образом (см. Формулу 1):

\( \dstl \NPV = \sum_{n=0}^{N} {\CF_n \over (1+r)^n} \)

где:

- \(\CF_n\) = ожидаемый чистый денежный поток за год \(n\).

5 } \)

5 } \)То есть, вы рассчитываете этот показатель для каждого из этих 5 лет, а затем суммируете полученный результаты за каждый год. Это и будет текущая стоимость всех ваших прогнозируемых доходов. Затем вы вычитаете свои первоначальные инвестиции из этого числа, чтобы получить NPV.

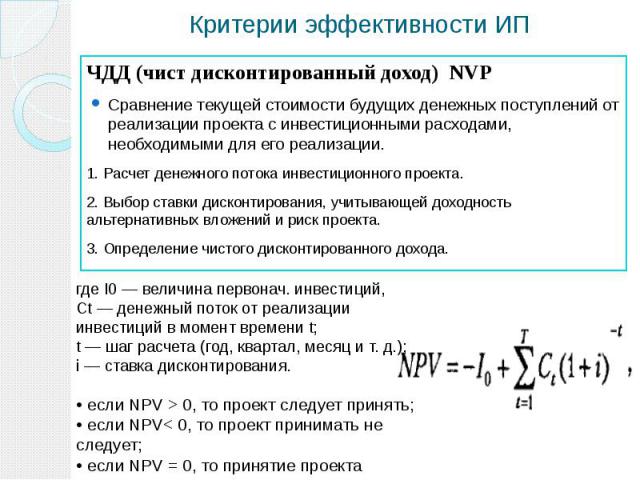

Если NPV отрицательный, то проект нерентабелен.

В конечном итоге это приведет к утечке денежных средств из бизнеса. Однако, если показатель положительный, проект можно принять. Чем больше положительное число, тем больше выгода для компании.

Теперь вам будет интересно побольше узнать о ставке дисконтирования.

Ставка дисконтирования (от англ. ‘discount rate’) специфична для компании, поскольку она связана с тем, как компания ведет свою основную деятельность. Это норма прибыли, которую ожидают инвесторы от компании, или стоимость заимствования денег.

Если акционеры ожидают 12-процентного дохода, то это и есть ставка дисконтирования, которую компания будет использовать для расчета NPV.

Если фирма выплачивает 4% по ее долгу, то она может использовать эту цифру в качестве ставки дисконтирования. Как правило, эту ставку определяет финансовый директор и его служба.

Если фирма выплачивает 4% по ее долгу, то она может использовать эту цифру в качестве ставки дисконтирования. Как правило, эту ставку определяет финансовый директор и его служба.Каковы распространенные ошибки, которые делают люди при расчете NPV?

Есть две вещи, о которых следует знать при использовании NPV.

Во-первых, этот показатель трудно объяснить другим, то есть нефинансовым специалистам.

Дисконтированная стоимость будущих денежных потоков — это не та фраза, которую можно легко удалить из нефинансового языка.

Тем не менее, этот показатель стоит лишних усилий, чтобы объяснить его. Любая инвестиция, которая проходит тест NPV, увеличит акционерную стоимость, а любые инвестиции, которые не прошли этот тест, (если они будут осуществлены), непременно повредят компании и ее акционерам.

Второе, о чем должны помнить менеджеры, заключается в том, что расчет NPV основан на нескольких предположениях и оценках, а это значит, что он может быть субъективен и подвержен ошибкам.

Есть три узких места, где вы можете сделать ошибочные оценки, которые резко повлияют на конечные результаты вашего расчета.

- Первоначальные инвестиции.

Знаете ли вы, сколько проект или расходы будут стоить? Если вы покупаете оборудование, имеющее фиксированную цену, то риска нет.

Но если вы обновляете свою ИТ-систему и планируете затраты на персонал в зависимости от сроков и этапов проекта, а также собираетесь делать предполагаемые закупки, суммы могут быть достаточно условными. - Риски, связанные со ставкой дисконтирования.

Вы используете сегодняшнюю ставку и применяете ее к будущим доходам, поэтому есть вероятность, что в третьем году проекта процентные ставки будут увеличиваться, а стоимость ваших средств повысится.

Это будет означать, что ваши доходы за этот год будут менее ценными, чем вы изначально думали.

- Прогнозируемые результаты вашего проекта.

Именно здесь финансовые аналитики часто ошибаются в оценке. Вы должны быть относительно уверены в прогнозируемых результатах вашего проекта.

Эти прогнозы, как правило, оптимистичны, потому что люди ХОТЯТ сделать проект или ХОТЯТ купить оборудование.

Темы:

финансовый менеджмент

IRR

Другие публикации по этой теме:

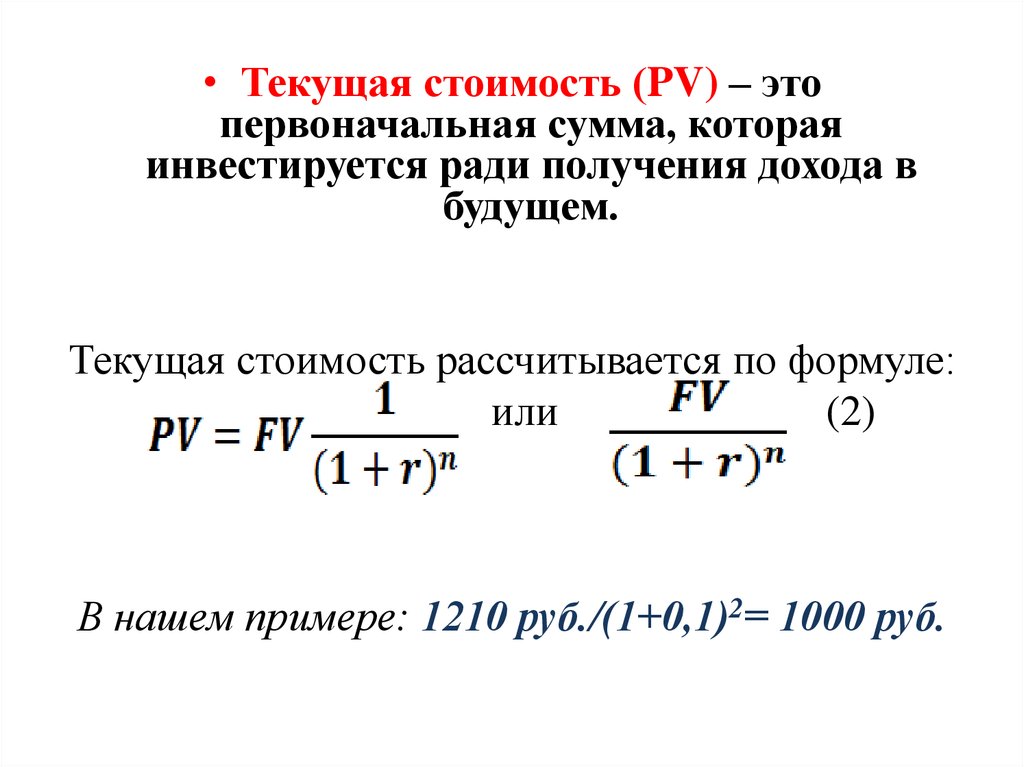

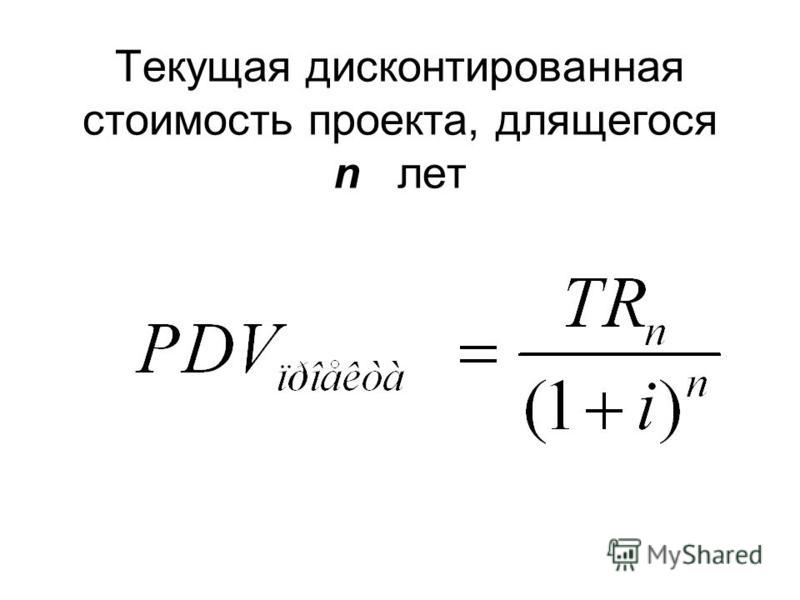

Дисконтированная стоимость (PV) — что это. Формула и пример расчета в Excel

Главная » ⚡ Инвестиционный анализ » Расчет дисконтированной стоимости (PV) и чистой дисконтированной стоимости (NPV) в Excel

Автор Василий Жданов На чтение 2 мин Просмотров 33.3к.

Оба понятия из заголовка этого раздела, дисконтированная (приведенная) стоимость, ПС (presentvalue, или PV), и чистая дисконтированная (приведенная) стоимость, ЧПС (netpresentvalue, или NPV), обозначают текущую стоимость ожидаемых в будущем денежных поступлений.

В качестве примера рассмотрим оценку инвестиции, обещающей доход 100 долл. в год в конце нынешнего и еще четырех следующих лет. Предполагаем, что эта серия из пяти платежей по 100 долл. каждый гарантирована и деньги непременно поступят. Если бы банк платил нам годовой процент в размере 10% при депозите на пять лет, то эти десять процентов как раз и составляли бы альтернативную стоимость инвестиции — эталонную норму прибыли, с которой мы сравнивали бы выгоду от нашего вложения.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

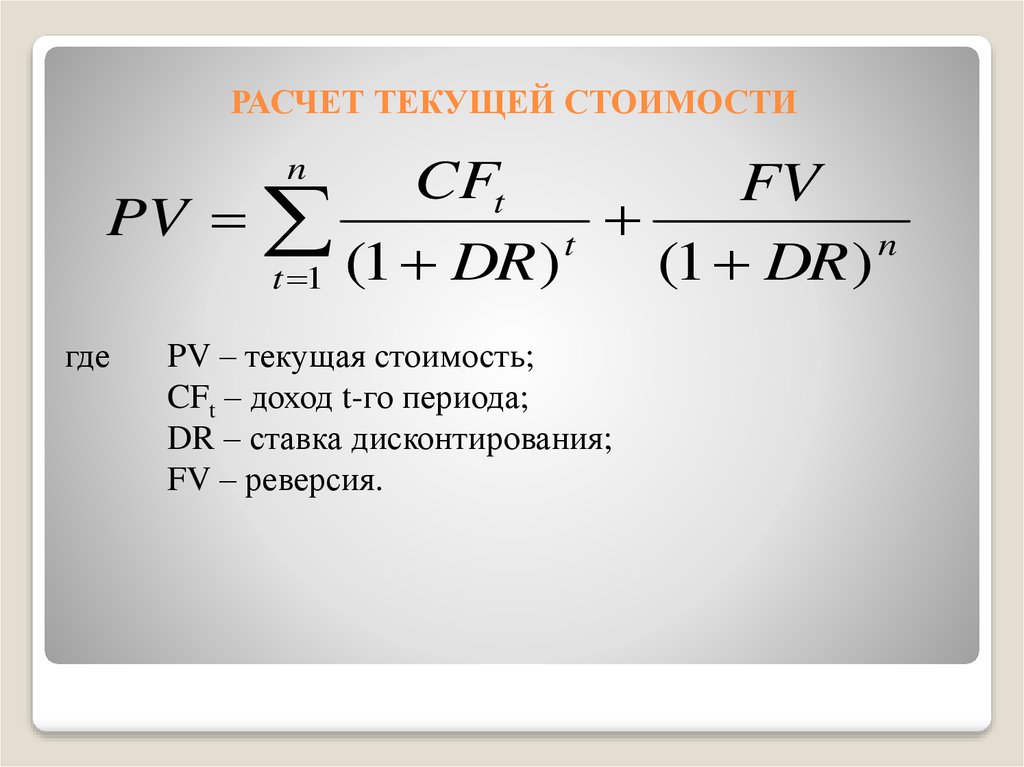

Можно вычислить ценность инвестиции путем дисконтирования денежных поступлений от нее с использованием альтернативной стоимости в качестве ставки дисконтирования.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых.

Получить доступ

Получить доступФормула расчета в Excel дисконтированной (приведенной) стоимости (PV) = ЧПС(C1;B5:B9)

Приведенная стоимость (ПС) в объеме 379,08 долл. и есть текущая стоимость инвестиции.

★ Инвестиционная оценка в Excel. Расчет NPV, IRR, DPP, PI за 5 минут

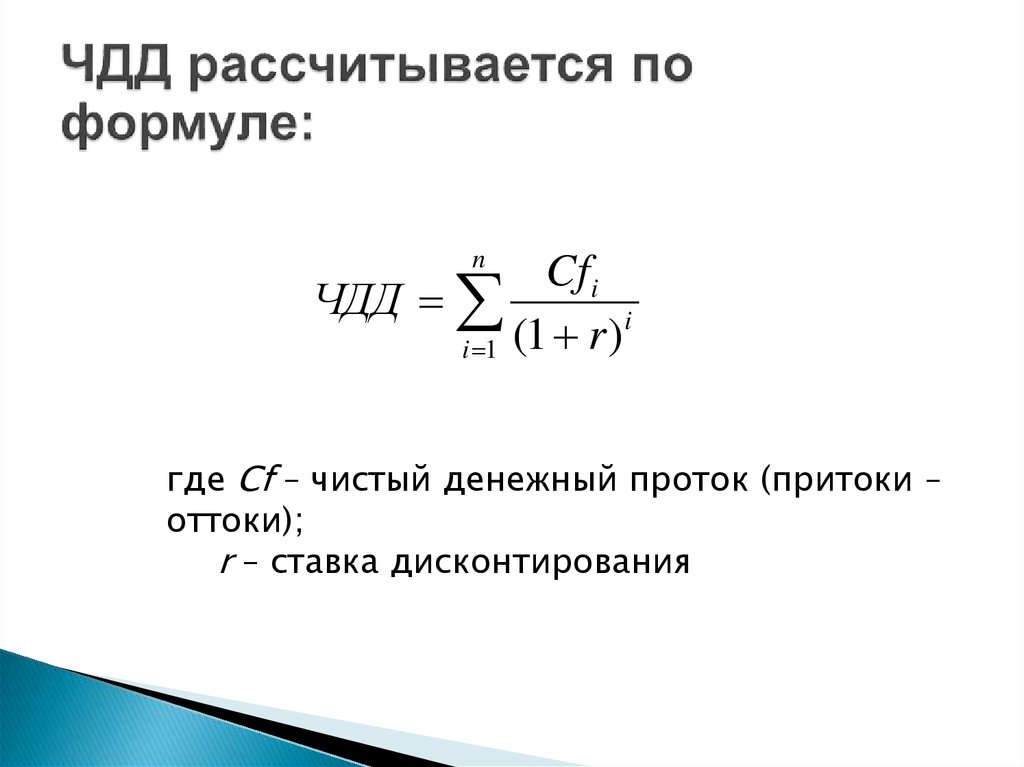

Предположим, что данная инвестиция продавалась бы за 400 долл. Очевидно, она не стоила бы запрашиваемой цены, поскольку — при условии альтернативного дохода (учетной ставки) в размере 10% — реальная стоимость этого капиталовложения составляла бы только 379,08 долл. Здесь как раз уместно ввести понятие чистой приведенной стоимости (ЧПС). Обозначая символом r учетную ставку для данной инвестиции, получаем следующую формулу NPV:

Где СFt – денежное поступление от инвестиции в момент t; CF0 –поток средств (поступление) на текущий момент.

Формула расчета в Excel чистой дисконтированной (приведенной) стоимости (NPV) = ЧПС(C1;B6:B10)+B5

Терминология Excel, касающаяся дисконтируемых потоков денежных средств, несколько отличается от стандартной финансовой терминологии.

В Excel сокращение МУР (ЧПС) обозначает приведенную стоимость (а не чистую приведенную стоимость) серии денежных поступлений.

Чтобы рассчитать в Excel чистую приведенную стоимость серии денежных поступлений в обычном понимании финансовой теории, необходимо сначала вычислить приведенную стоимость будущих денежных поступлений (с использованием такой функции Excel, как «ЧПС»), а затем вычесть из этого числа денежный поток на начальный момент времени. (Эта величина часто совпадает со стоимостью рассматриваемого актива.)

Автор: к.э.н. Жданов Иван Юрьевич

Оценка стоимости бизнеса Финансовый анализ по МСФО Финансовый анализ по РСБУ Расчет NPV, IRR в Excel Оценка акций и облигаций Оцените автора

Объяснение периода окупаемости, формула и способы его расчета

Что такое срок окупаемости?

Срок окупаемости относится к количеству времени, которое требуется для возмещения стоимости инвестиций.

Проще говоря, это период времени, в течение которого инвестиции достигают точки безубыточности.

Проще говоря, это период времени, в течение которого инвестиции достигают точки безубыточности.Люди и корпорации в основном вкладывают свои деньги, чтобы получить окупаемость, поэтому срок окупаемости так важен. По сути, чем короче срок окупаемости инвестиций, тем более привлекательными они становятся. Определение периода окупаемости полезно для всех и может быть сделано путем деления первоначальных инвестиций на средние денежные потоки.

Ключевые выводы

- Период окупаемости — это период времени, который требуется для возмещения стоимости инвестиций, или период времени, необходимый инвестору для достижения точки безубыточности.

- Более короткие сроки окупаемости означают более привлекательные инвестиции, а более длительные сроки окупаемости менее желательны.

- Срок окупаемости рассчитывается путем деления суммы инвестиции на годовой денежный поток.

- Управляющие счетами и фондами используют период окупаемости, чтобы определить, стоит ли делать инвестиции.

- Одним из недостатков периода окупаемости является то, что он не учитывает временную стоимость денег.

Срок окупаемости

Понимание периода окупаемости

Период окупаемости — это метод, обычно используемый инвесторами, финансовыми специалистами и корпорациями для расчета доходности инвестиций. Он помогает определить, сколько времени потребуется для возмещения первоначальных затрат, связанных с инвестициями. Этот показатель полезен перед принятием каких-либо решений, особенно когда инвестору необходимо быстро оценить инвестиционное предприятие.

Срок окупаемости можно рассчитать по следующей формуле:

Период окупаемости «=» Стоимость инвестиций Среднегодовой денежный поток \begin{align}\text{Срок окупаемости}=\frac{\text{Стоимость инвестиций}}{\text{Средний годовой денежный поток}}\end{align} Срок окупаемости = Среднегодовой денежный поток Стоимость инвестиций

Чем короче срок окупаемости, тем более привлекательными являются инвестиции.

И наоборот, чем дольше срок окупаемости, тем менее желательным он становится. Например, если установка солнечных панелей стоит 5000 долларов, а ежемесячная экономия составляет 100 долларов, то для достижения периода окупаемости потребуется 4,2 года. В большинстве случаев это довольно хороший период окупаемости, поскольку эксперты говорят, что он может занять до 9 лет.- 10 лет для домовладельцев жилых домов в Соединенных Штатах, чтобы окупить свои инвестиции.

И наоборот, чем дольше срок окупаемости, тем менее желательным он становится. Например, если установка солнечных панелей стоит 5000 долларов, а ежемесячная экономия составляет 100 долларов, то для достижения периода окупаемости потребуется 4,2 года. В большинстве случаев это довольно хороший период окупаемости, поскольку эксперты говорят, что он может занять до 9 лет.- 10 лет для домовладельцев жилых домов в Соединенных Штатах, чтобы окупить свои инвестиции. Составление бюджета капиталовложений является ключевым видом деятельности в сфере корпоративных финансов. Одной из наиболее важных концепций, которую должен усвоить каждый корпоративный финансовый аналитик, является то, как оценивать различные инвестиции или операционные проекты, чтобы определить наиболее прибыльный проект или инвестицию. Один из способов, которым корпоративные финансовые аналитики делают это, — период окупаемости.

Хотя расчет периода окупаемости полезен при составлении финансового и капитального бюджета, этот показатель находит применение и в других отраслях.

Его могут использовать домовладельцы и предприятия для расчета окупаемости энергоэффективных технологий, таких как солнечные панели и теплоизоляция, включая техническое обслуживание и модернизацию.

Его могут использовать домовладельцы и предприятия для расчета окупаемости энергоэффективных технологий, таких как солнечные панели и теплоизоляция, включая техническое обслуживание и модернизацию.Средние денежные потоки представляют собой деньги, входящие и выходящие из инвестиций. Притоки — это любые статьи, которые идут на инвестиции, такие как депозиты, дивиденды или прибыль. Отток денежных средств включает любые сборы или сборы, которые вычитаются из баланса.

Период окупаемости и планирование капиталовложений

Есть одна проблема с расчетом периода окупаемости. В отличие от других методов бюджетирования капитала, период окупаемости игнорирует временную стоимость денег (TVM). Это идея о том, что деньги сегодня стоят больше, чем такая же сумма в будущем, из-за потенциала заработка на нынешних деньгах.

Большинство формул капитального бюджета, таких как чистая приведенная стоимость (NPV), внутренняя норма прибыли (IRR) и дисконтированный денежный поток, учитывают TVM.

Поэтому, если вы платите инвестору завтра, это должно включать альтернативные издержки. TVM — это концепция, которая присваивает значение этой альтернативной стоимости.

Поэтому, если вы платите инвестору завтра, это должно включать альтернативные издержки. TVM — это концепция, которая присваивает значение этой альтернативной стоимости.Срок окупаемости не учитывает временную стоимость денег и определяется путем подсчета количества лет, необходимых для возмещения вложенных средств. Например, если для возмещения стоимости инвестиций требуется пять лет, срок окупаемости составляет пять лет.

Этот период не учитывает того, что происходит после того, как произойдет окупаемость. Следовательно, он игнорирует общую рентабельность инвестиций. Таким образом, многие менеджеры и инвесторы предпочитают использовать NPV в качестве инструмента для принятия инвестиционных решений. NPV представляет собой разницу между приведенной стоимостью поступающих денежных средств и текущей стоимостью исходящих денежных средств за определенный период времени.

Некоторые аналитики предпочитают метод окупаемости за его простоту. Другим нравится использовать его в качестве дополнительной точки отсчета в рамках принятия решений по бюджету капиталовложений.

Пример периода окупаемости

Вот гипотетический пример, показывающий, как работает период окупаемости. Предположим, компания А инвестирует 1 миллион долларов в проект, который, как ожидается, будет экономить 250 000 долларов в год. Если мы разделим 1 миллион долларов на 250 000 долларов, мы получим период окупаемости этих инвестиций в четыре года.

Рассмотрим другой проект, который стоит 200 000 долларов без соответствующей экономии наличных средств, благодаря чему компания будет получать дополнительные 100 000 долларов в год в течение следующих 20 лет на уровне 2 миллионов долларов. Понятно, что второй проект может принести компании вдвое больше денег, но сколько времени потребуется, чтобы окупить инвестиции?

Ответ находится путем деления 200 000 долларов на 100 000 долларов, что равно двум годам. Второй проект окупится быстрее, а потенциал прибыли компании больше. Основываясь исключительно на методе периода окупаемости, второй проект является лучшим вложением, если компания хочет отдать приоритет возврату своих капиталовложений как можно быстрее.

Что такое хороший срок окупаемости?

Наилучший срок окупаемости – кратчайший из возможных. Получение возмещения или возмещение первоначальной стоимости проекта или инвестиции должно быть достигнуто настолько быстро, насколько это возможно. Однако не все проекты и инвестиции имеют одинаковый временной горизонт, поэтому кратчайший возможный период окупаемости должен быть вложен в более широкий контекст этого временного горизонта. Например, срок окупаемости проекта по благоустройству дома может составлять десятилетия, тогда как срок окупаемости строительного проекта может составлять пять лет или меньше.

Период окупаемости — это то же самое, что и точка безубыточности?

Хотя эти два термина связаны, они не совпадают. Точка безубыточности — это цена или стоимость, на которую должны подняться инвестиции или проект, чтобы покрыть первоначальные затраты или издержки. Срок окупаемости показывает, сколько времени потребуется для достижения безубыточности.

Более высокий срок окупаемости лучше, чем более низкий?

Более высокий срок окупаемости означает, что компании потребуется больше времени для покрытия своих первоначальных инвестиций.

При прочих равных для компании обычно лучше иметь меньший период окупаемости, поскольку это обычно представляет собой менее рискованные инвестиции. Чем быстрее компания сможет окупить свои первоначальные инвестиции, тем меньше у нее будет потенциальных убытков в результате этого предприятия.

При прочих равных для компании обычно лучше иметь меньший период окупаемости, поскольку это обычно представляет собой менее рискованные инвестиции. Чем быстрее компания сможет окупить свои первоначальные инвестиции, тем меньше у нее будет потенциальных убытков в результате этого предприятия.Каковы недостатки использования периода окупаемости?

Как видно из приведенного выше уравнения, расчет периода окупаемости является простым. Он не учитывает временную стоимость денег, влияние инфляции или сложность инвестиций, которые могут иметь неравномерный денежный поток во времени.

Дисконтированный период окупаемости часто используется для лучшего учета некоторых недостатков, таких как использование приведенной стоимости будущих денежных потоков. По этой причине простой период окупаемости может быть благоприятным, в то время как дисконтированный период окупаемости может указывать на неблагоприятные инвестиции.

Когда компания будет использовать период окупаемости для планирования капиталовложений?

Период окупаемости предпочтительнее, когда компания испытывает трудности с ликвидностью, потому что он может показать, сколько времени потребуется, чтобы возместить деньги, заложенные в проект.

Если краткосрочные денежные потоки вызывают беспокойство, короткий период окупаемости может быть более привлекательным, чем долгосрочные инвестиции с более высокой чистой приведенной стоимостью.

Если краткосрочные денежные потоки вызывают беспокойство, короткий период окупаемости может быть более привлекательным, чем долгосрочные инвестиции с более высокой чистой приведенной стоимостью.Практический результат

Срок окупаемости – это время, необходимое для того, чтобы инвестиции окупились. Соответствующие временные рамки для инвестиций будут варьироваться в зависимости от типа проекта или инвестиций и ожиданий тех, кто их осуществляет. Инвесторы могут использовать окупаемость в сочетании с рентабельностью инвестиций (ROI), чтобы определить, стоит ли инвестировать или открывать сделку. Корпорации и бизнес-менеджеры также используют период окупаемости для оценки относительной выгодности потенциальных проектов в сочетании с такими инструментами, как IRR или NPV.

Чистая приведенная стоимость (NPV) | Формула и калькулятор

Что такое NPV?

Чистая приведенная стоимость (NPV) относится к разнице между приведенной стоимостью (PV) будущего потока притока и оттока денежных средств.

На практике NPV широко используется для определения предполагаемой прибыльности потенциальных инвестиций или проектов, что может помочь в принятии инвестиционных и операционных решений.

Чистая приведенная стоимость (NPV): определение в финансах

Приведенная стоимость (PV) потока денежных средств показывает, сколько стоят будущие денежные потоки на текущую дату.

Поскольку доллар, полученный сегодня, стоит больше, чем доллар, полученный в более позднюю дату (т. е. «временная стоимость денег»), денежные потоки должны быть дисконтированы до текущей даты с использованием соответствующей нормы прибыли, которая известна как учетная ставка.

Чистая приведенная стоимость представляет собой дисконтированную стоимость будущих притоков и оттоков денежных средств, связанных с конкретными инвестициями или проектами.

Формула NPV: как рассчитать NPV в Excel (шаг за шагом)

Для расчета чистой приведенной стоимости (NPV) в Excel можно использовать функцию XNPV.

В отличие от функции NPV, которая предполагает, что периоды времени равны, XNPV учитывает конкретные даты, соответствующие каждому денежному потоку.

Таким образом, XNPV является более практичным показателем чистой приведенной стоимости, учитывая, что денежные потоки обычно генерируются через нерегулярные промежутки времени.

Формула Excel для XNPV выглядит следующим образом:

= XNPV (курс, значения, даты)

Где:

- Ставка = Соответствующая ставка дисконтирования, основанная на рискованности и потенциальной доходности денежных потоков

- Значения = Массив денежных потоков со всеми оттоками и притоками денежных средств, учитываемыми

- Даты = соответствующие даты для ряда денежных потоков, которые были выбраны в массиве «значения»

Как интерпретировать NPV: Правила бюджетирования капиталовложений

С точки зрения бюджета капиталовложений, вот общие практические правила, которым необходимо следовать:

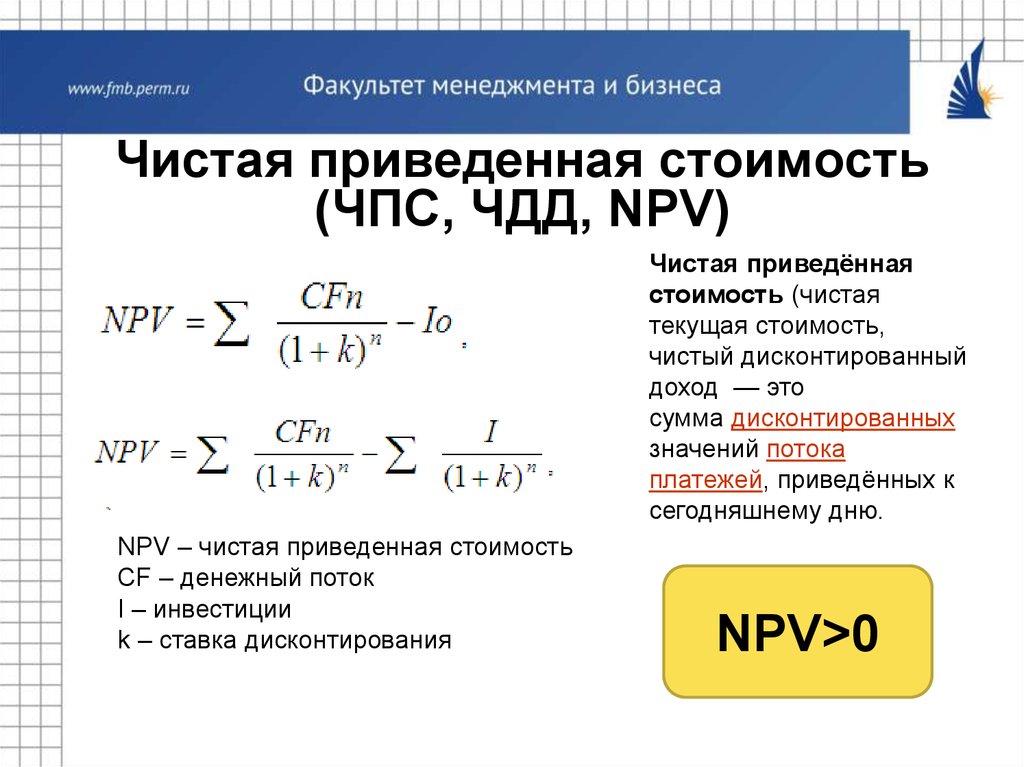

- Если NPV > 0 : Принять (прибыльный)

- Если NPV = 0 : Безразлично (точка безубыточности)

- Если NPV < 0 : Отклонить (убыточно)

Если чистая приведенная стоимость положительна, вероятность принятия проекта выше.

Но обратите внимание, что следующие рекомендации, упомянутые ранее, являются обобщениями и не являются жесткими правилами.

Но обратите внимание, что следующие рекомендации, упомянутые ранее, являются обобщениями и не являются жесткими правилами.Например, проект может быть убыточным, но все же быть принятым руководством, если есть другие неденежные соображения (например, нематериальные факторы, такие как маркетинг/реклама и построение отношений), которые помогают рационализировать решение.

Калькулятор чистой приведенной стоимости – шаблон Excel

Теперь мы перейдем к упражнению по моделированию, доступ к которому вы можете получить, заполнив форму ниже.

Шаг 1. Ставка дисконтирования, первоначальные инвестиции и предположения о движении денежных средств

Предположим, мы пытаемся решить, принять или отклонить проект.

Первоначальные инвестиции проекта в год 0 составляют 100 млн долларов, в то время как денежные потоки, генерируемые проектом, начнутся с 20 млн долларов в год 1 и будут увеличиваться на 5 млн долларов каждый год до года 5.

Ставка дисконтирования, дата и предположения о движении денежных средств для расчета чистой приведенной стоимости перечислены ниже:

- Ставка скидки = 10%

- Год 0 (31.

- Первоначальные инвестиции.

Об авторе