Чистая дисконтированная стоимость это: Что такое чистая приведенная стоимость. Объясняем простыми словами — Секрет фирмы

Чистая дисконтированная стоимость — Энциклопедия по экономике

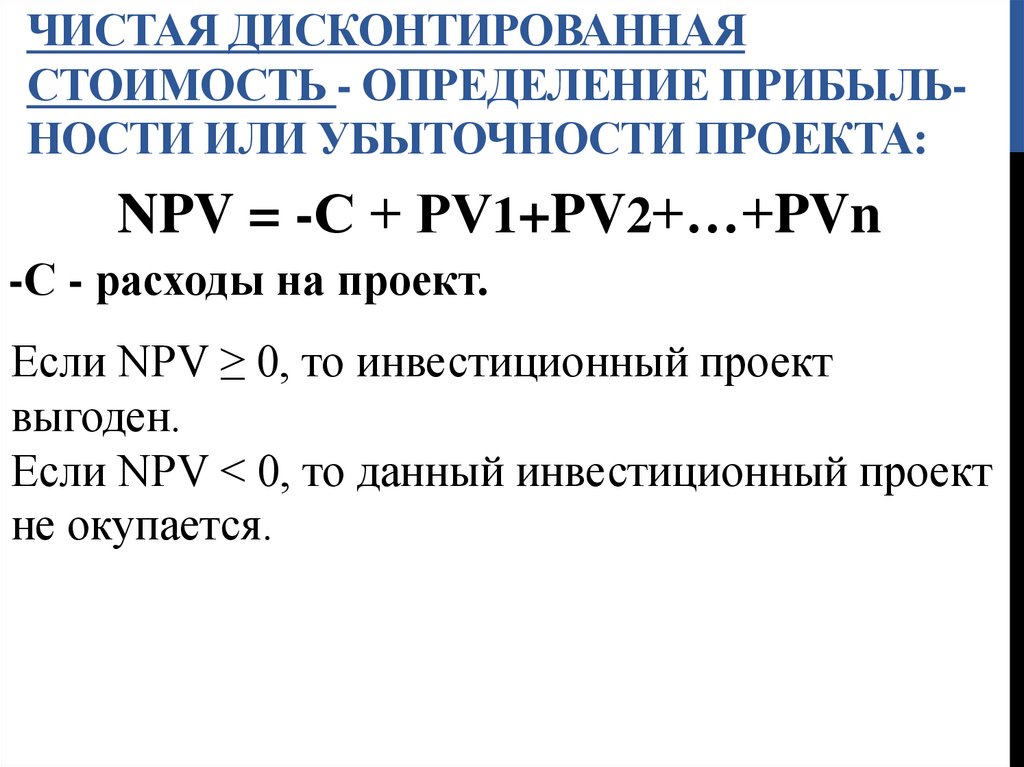

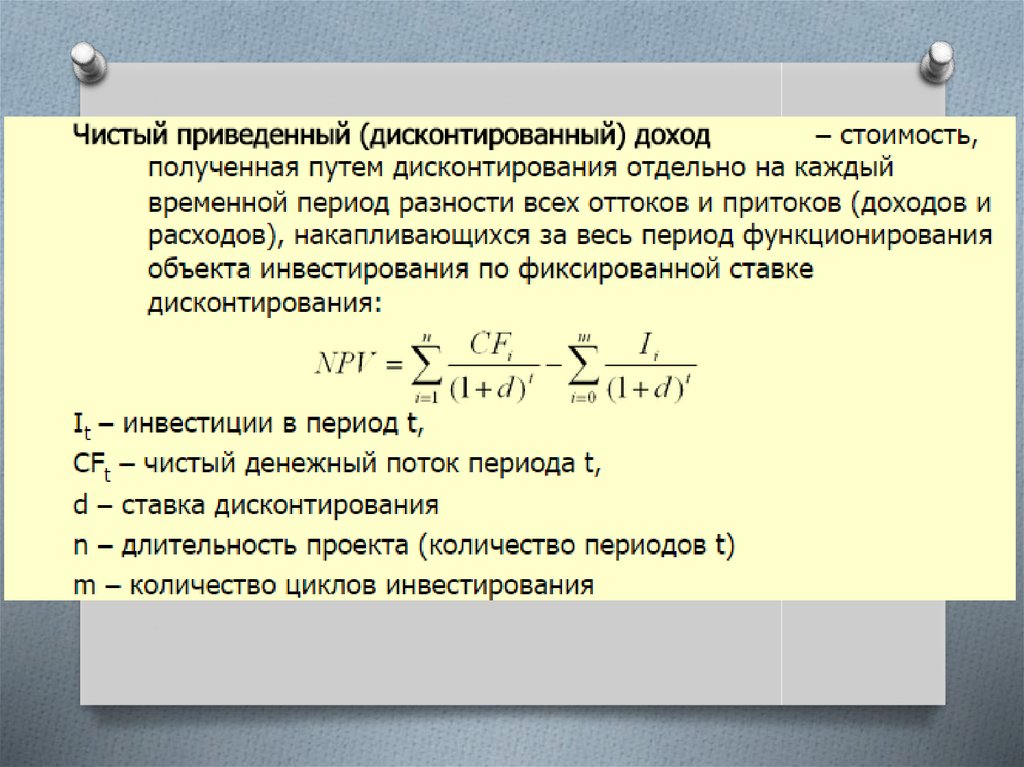

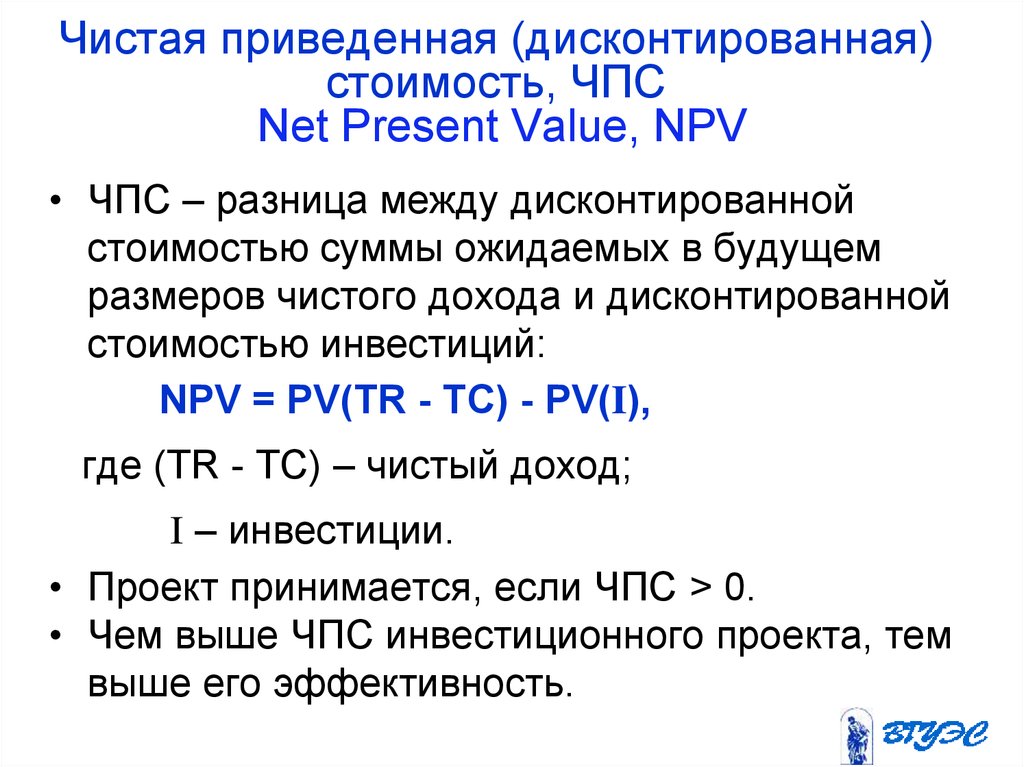

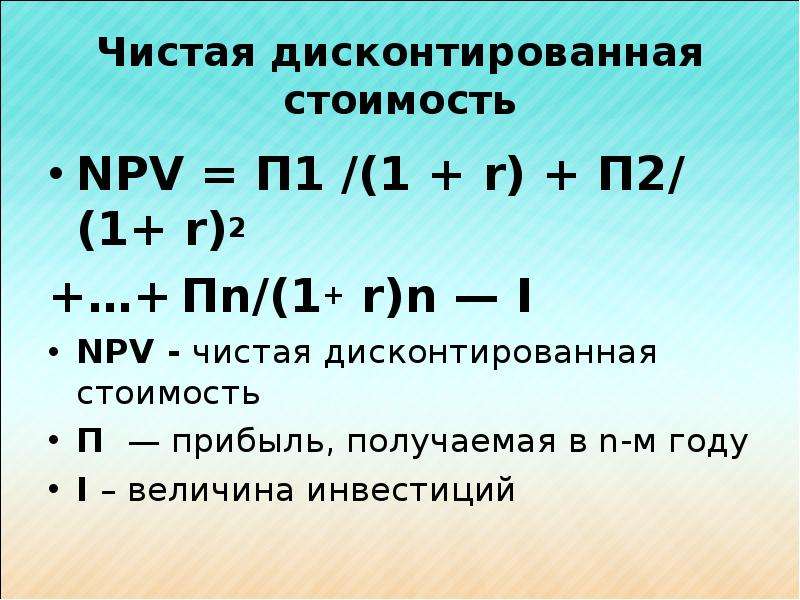

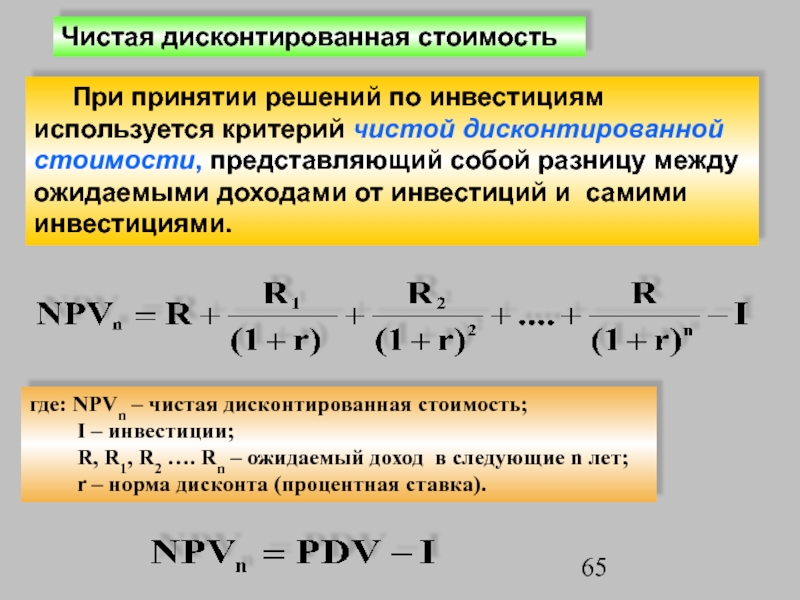

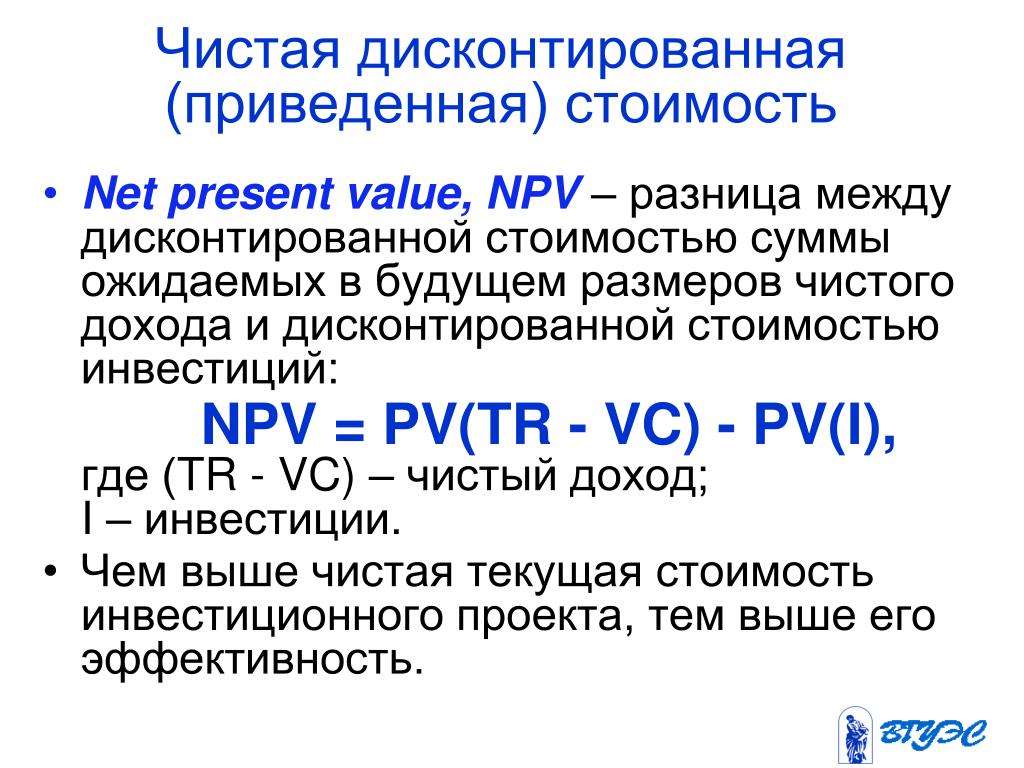

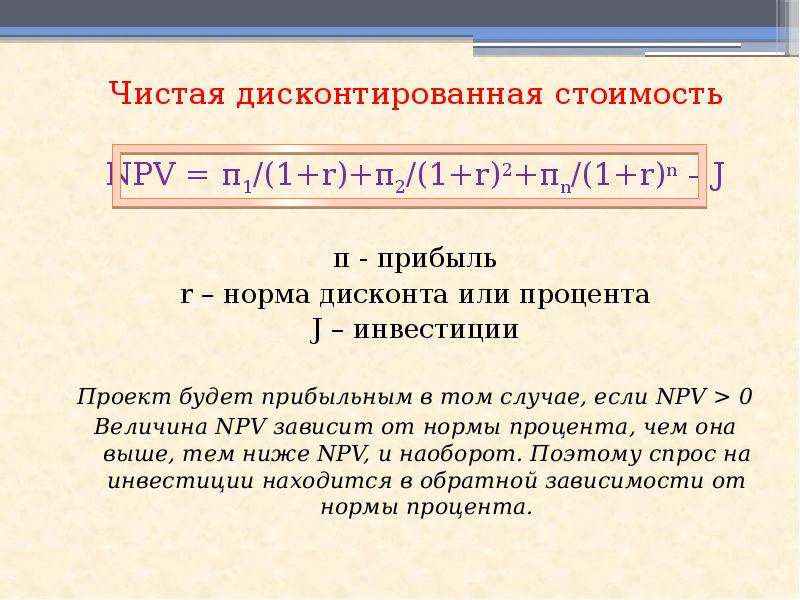

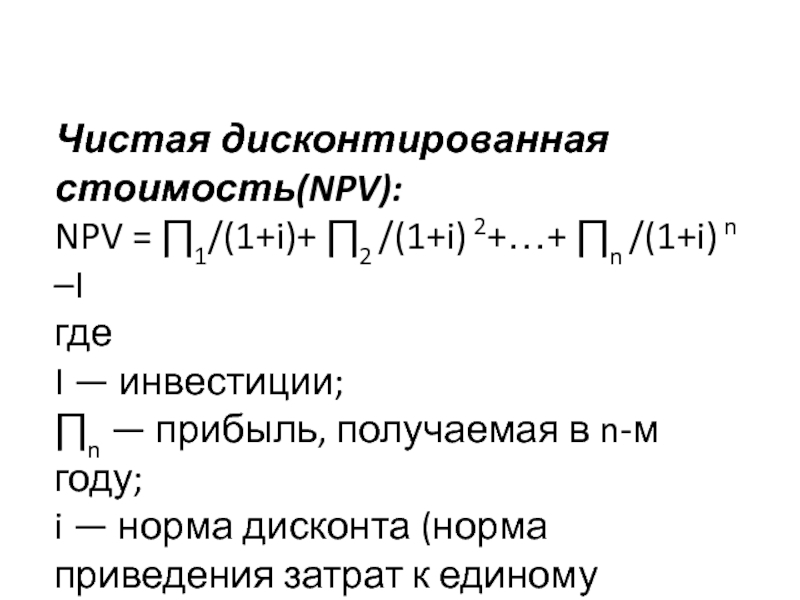

Как приходится фирме решать, будут ли те или иные капиталовложения рентабельными Ей следует подсчитать дисконтированную стоимость будущих доходов, ожидаемых от инвестиций, и сравнить ее с размером инвестиций. Это и есть критерий чистой дисконтированной стоимости (NPV) инвестируйте, если ожидаемые доходы больше, чем издержки на инвестиции. [c.411]Предположим, инвестиции размером С, вероятно, принесут прибыль в следующие десять лет в размере п, Л2,. .., л ю. Тогда мы запишем чистую дисконтированную стоимость как [c.411]

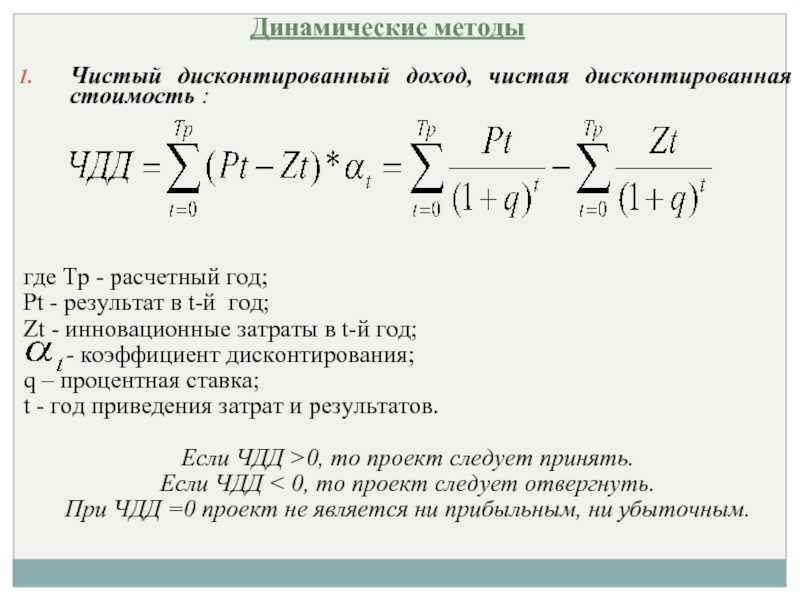

Расчет эффективности затрат на сокращение риска базируется на разнице исходного уровня риска при имеющемся уровне загрязнения и ожидаемым в результате осуществления ПМ — ДЯ. Расчет эффективности затрат на единицу сокращенного риска в таком случае определяется делением чистой дисконтированной стоимости проекта ПМ на величину предотвращенного годового риска [c.35]

Существуют различные приемы и методы, позволяющие бухгалтеру-аналитику объективно оценить привлекательность того или иного инвестиционного проекта, а следовательно, помочь руководству принять обоснованное долгосрочное управленческое решение.

Крайним значением внутреннего коэффициента окупаемости является такая его величина, при которой размер чистой дисконтированной стоимости равен нулю. При п — 0 дисконтированная стоимость равна первоначальной сумме капитальных вложений, т.е. инвестиционный проект не имеет экономического смысла. [c.278]

Аналогично по II варианту чистая дисконтированная стоимость составит 1 433 055 долл., по III варианту — 1 299 334 долл. [c.289]

Итак, все альтернативные варианты имеют положительную чистую дисконтированную стоимость, что свидетельствует об их выгодности. Однако максимальное значение этот показатель имеет в первом случае — 1 479 236 долл. Следовательно, принимаемое управленческое решение должно свестись к финансированию модернизации помещений по схеме I квартал — 600 тыс.

Метод чистой дисконтированной стоимости и метод проведения будущей прибыли в оценке настоящего времени всегда дают величины одного порядка. [c.381]

Чистая дисконтированная стоимость равна нулю, если будущая прибыль, приведенная в оценке настоящего времени, используется для дисконтирования будущих поступлений наличности. [c.381]

Вычисление нормы будущей прибыли, приведенной в оценке настоящего времени, чистой дисконтированной стоимости и окупаемости. Эти показатели помогают руководителю сравнивать результаты одного проекта с результатами другого. [c.382]

В. Чистая дисконтированная стоимость [c.394]

Чистая дисконтированная стоимость для проекта В) = 6 496 долл. [c.395]

Проект Чистая дисконтированная стоимость, долл. Ранг [c.396]

Заметим, что если г = k, то чистая дисконтированная стоимость равна NPV = 0. Если г [c.396]

Приведение будущих поступлений к оценке настоящего времени обладает одним недостатком по сравнению с чистой дисконтированной стоимостью. Значение г нужно получать методом проб и ошибок. Рассмотрим проект С. Допустим, что в первом приближении ставка процента принимается равной. .. %. Покажем использование этого значения.

[c.396]

Значение г нужно получать методом проб и ошибок. Рассмотрим проект С. Допустим, что в первом приближении ставка процента принимается равной. .. %. Покажем использование этого значения.

[c.396]

Чистая дисконтированная стоимость 9 157 [c.397]

В момент времени 0 коэффициент дисконтирования равен 1. Существует обратное соотношение между используемой величиной ставки дисконта и коэффициентом дисконтирования. Иными словами, чем выше ставка дисконта, тем меньше чистая дисконтированная стоимость. Поскольку в нашем примере чистая дисконтированная стоимость все еще является положительной, мы используем более высокую ставку дисконта, чтобы уменьшить текущую стоимость денежных поступлений. [c.397]

Если мы поднимем ставку дисконта до 40%, то чистая дисконтированная стоимость останется положительной и равной 2468 долл. Поднимем ставку дисконта до 50%, получаем 152 долл., то есть чистая дисконтированная стоимость все еще является положительной. При ставке дисконта 55% чистая дисконтированная стоимость равна 851 долл. , т. е. становится отрицательной. Слишком много неизвестных и мало уравнений, поэтому необходим метод проб и ошибок.

[c.397]

, т. е. становится отрицательной. Слишком много неизвестных и мало уравнений, поэтому необходим метод проб и ошибок.

[c.397]

Методы, основанные на чистой дисконтированной стоимости, приведенной к оценке настоящего времени, учитывают как размер прибыли, так и сроки ее поступления. [c.398]

Мы показали, что при составлении сметы капиталовложений бухгалтер-аналитик должен оценивать будущее движение денежной наличности по проекту, а затем применять к этим оценкам ставку дисконта. Если при оценке капиталовложений компания использует дисконтированную стоимость, то ставкой дисконта, используемой для определения, имеет ли проект положительную чистую дисконтированную стоимость, является стоимость капитала. Если используется метод приведения будущих поступлений к оценке настоящего времени, то вычисленная сумма будущих поступлений, приведенная в оценке настоящего времени, должна сравниваться со стоимостью капитала с целью определить, не превышает ли она стоимости капитала. Стоимость капитала становится нормативным финансовым показателем.

Если вы должны выбрать один из двух взаимоисключающих проектов, то обычно выбирается тот, который обеспечивает самую высокую чистую дисконтированную стоимость или самую большую прибыль, приведенную в оценке настоящего времени. [c.402]

В табл. 15.1 приводятся показатели, о которых только что говорилось. Заметим, что в обоих случаях чистая дисконтированная стоимость является отрицательной величиной. Если имеются два взаимоисключающих проекта и оба требуют затрат, то значение дисконтированной стоимости всегда будет отрицательным. [c.409]

Правило принятия решений состоит в том, чтобы выбрать проект с меньшим отрицательным значением чистой дисконтированной стоимости. В данном случае это вариант замены оборудования. Заметим, что разность между этими двумя значениями положительна и равна 8429 долл. [c.409]

Чистая дисконтированная стоимость при 14% 1400863 [c. 410]

410]

Чистая дисконтированная стоимость при 1 4% 132434 [c.410]

Анализ чувствительности представляет собой метод, применяемый при составлении сметы капиталовложений. Он позволяет получить ответ на вопрос, как повлияет на чистую дисконтированную стоимость и ожидаемую прибыль, приведенную в оценке настоящего времени, отклонение одной из переменных от первоначальной оценки. [c.411]

Иначе говоря, анализ чувствительности является очень полезным инструментом. Необходимо иметь в виду, что целью составления сметы капиталовложений является принятие решений при наличии информации. Бухгалтер-аналитик, ведающий управленческим учетом, должен помогать руководителям структурных подразделений определять основные показатели, содержащиеся в предложении. Затем он должен измерить влияние этого показателя на чистую дисконтированную стоимость и ожидаемую прибыль, приведенную в оценке настоящего времени. [c.413]

Обычно компании выполняют анализ чувствительности по 3 — 7 основным факторам. Представим новые значения ожидаемой прибыли, приведенной в оценке настоящего времени, или чистой дисконтированной стоимости при изменении рассматриваемого показателя на 0% и 20%.

[c.414]

Представим новые значения ожидаемой прибыли, приведенной в оценке настоящего времени, или чистой дисконтированной стоимости при изменении рассматриваемого показателя на 0% и 20%.

[c.414]

Чистая дисконтированная стоимость 153379 [c.416]

Чистая дисконтированная стоимость 141822 [c.416]

Чистая дисконтированная стоимость [c.418]

В табл. 15.6 предполагается, что объем продаж превышает плановый уровень на 10%. Заметим, что, как и ожидалось, чистая дисконтированная стоимость и ожидаемая прибыль, приведенная в оценке настоящего времени, увеличатся. [c.419]

В табл. 15.8 показано влияние инфляции. Допустим, что после первого года как цена единицы продукции, так и удельные затраты увеличиваются на 10%. Заметим, что произойдет значительное увеличение как чистой дисконтированной стоимости, так и ожидаемой прибыли, приведенной в оценке настоящего времени. [c.419]

Умение вычислять ожидаемую прибыль, приведенную в оценке настоящего времени, и чистую дисконтированную стоимость вполне доступно большинству руководителей. Гораздо труднее понять допущения, лежащие в основе количественных показателей, используемых при вычислениях. За обучением последуют изменения. Они происходят медленно. Поэтому компании, которые надеются внедрить более совершенные процедуры составления смет капиталовложений, должны тратить больше времени для того, чтобы составить их правильно. 2. Слишком много людей участвует в подготовке заявки на проект . Типичное предложение о капиталовложениях готовится следующим образом. Например, заказчик желает установить упаковочную машину, которая позволит снизить затраты на рабочую силу и материалы. Ее быстродействие выше, чем у другого оборудования, поэтому предлагаемый проект приведет к повышению эффективности. Технологическая служба готовит первоначальные оценки затрат. Отдел сбыта принимает реше-

[c.427]

Гораздо труднее понять допущения, лежащие в основе количественных показателей, используемых при вычислениях. За обучением последуют изменения. Они происходят медленно. Поэтому компании, которые надеются внедрить более совершенные процедуры составления смет капиталовложений, должны тратить больше времени для того, чтобы составить их правильно. 2. Слишком много людей участвует в подготовке заявки на проект . Типичное предложение о капиталовложениях готовится следующим образом. Например, заказчик желает установить упаковочную машину, которая позволит снизить затраты на рабочую силу и материалы. Ее быстродействие выше, чем у другого оборудования, поэтому предлагаемый проект приведет к повышению эффективности. Технологическая служба готовит первоначальные оценки затрат. Отдел сбыта принимает реше-

[c.427]

APV — ежегодная чистая дисконтированная стоимость ПМ, определяется по формуле [c.35]

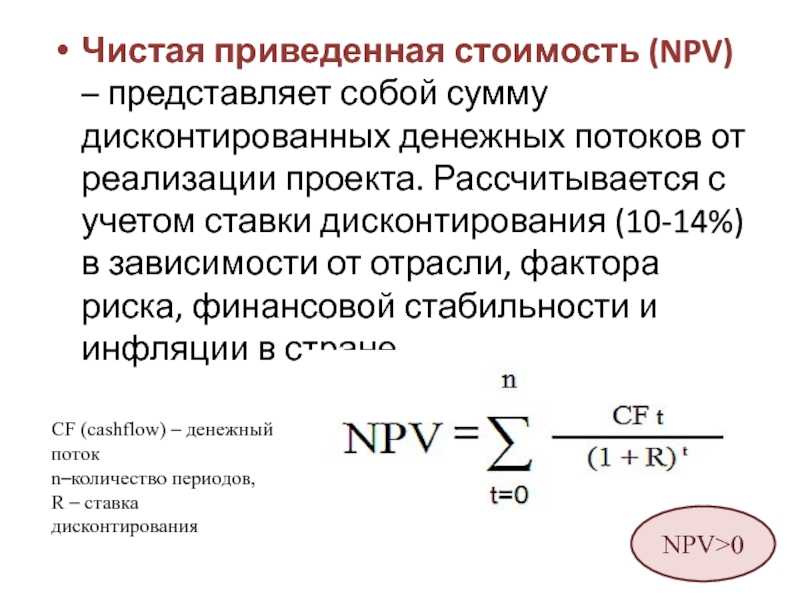

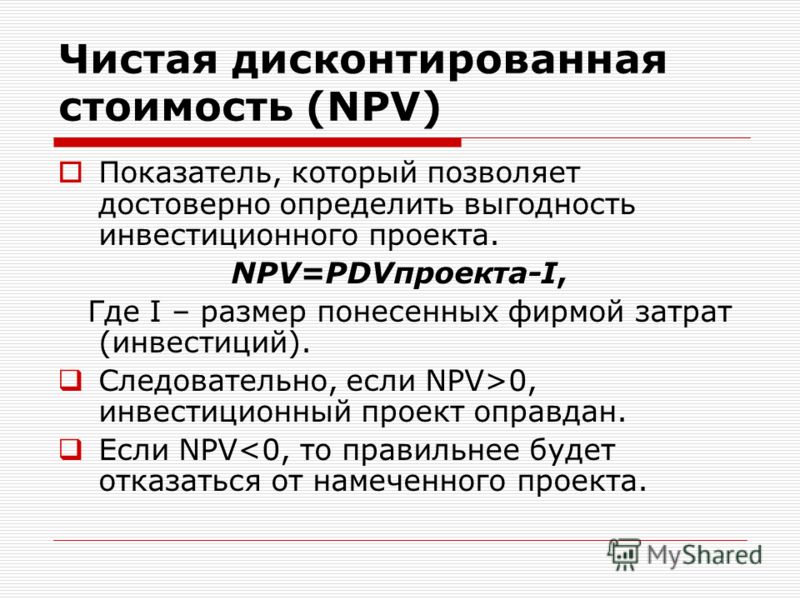

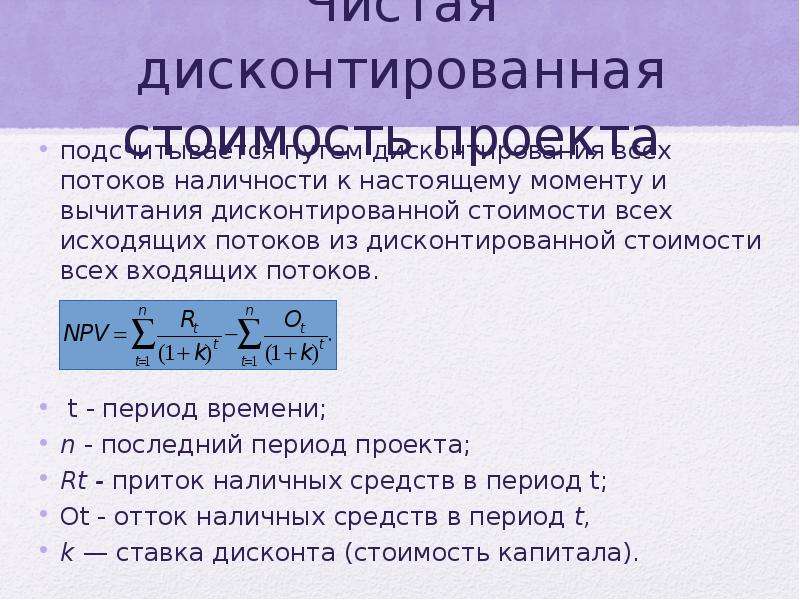

Ранее отмечалось, что стоимость денегзависит от дохода будущего периода. Чистая дисконтированная стоимость (NPV) определяется так (Текущая стоимость всех денежных поступлений) — (Текущая стоимость всех капиталовложений). [c.394]

[c.394]

Например, для проекта В при использовании 8%-ной ставки чистая дисконтированная стоимость (NPVb) составляет [c.395]

Чистая приведенная стоимость проекта NPV. Финансовая математика

Краткая теория

Одним из самых популярных показателей эффективности инвестиционных проектов долгое время был (в докомпьютерную эпоху) показатель, который называется

Таким образом, NPV

есть разность современной стоимости всех доходов и современной стоимости всех

затрат по инвестиционному проекту. Напомним, что инвестиционный проект − это

последовательность взаимосвязанных инвестиций, растянутых на несколько

временных периодов, отдача от которых (доходы) тоже растянуты во времени. Выбирая в качестве нормы доходности (уровня доходности) некоторую ставку

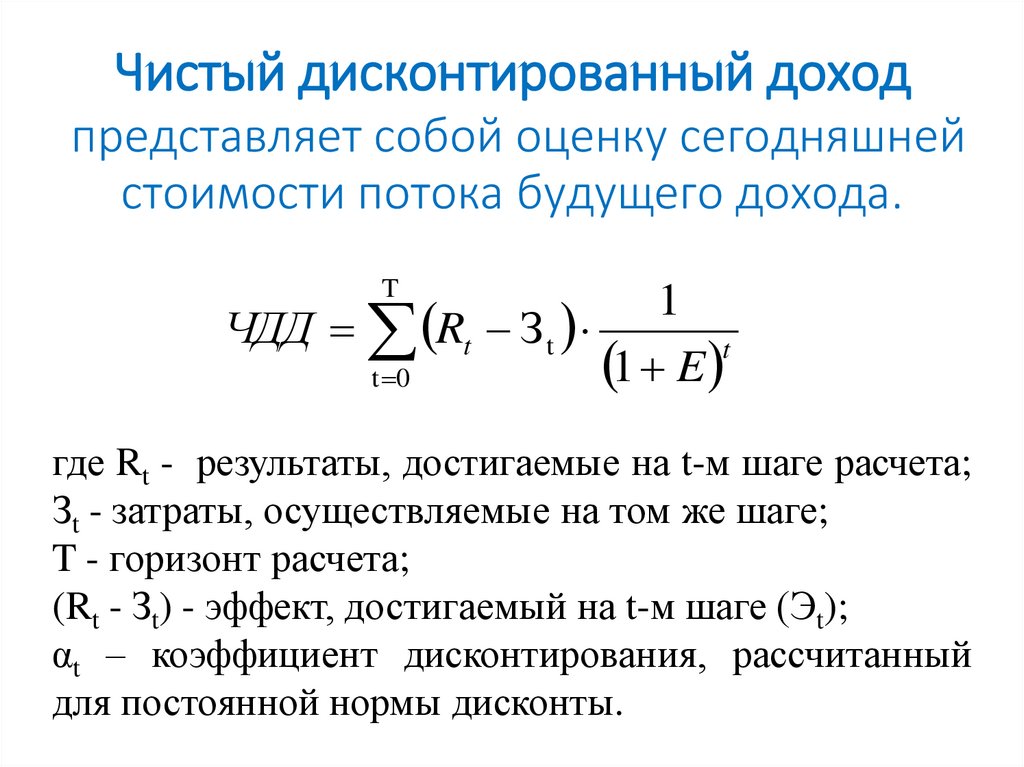

сложных процентов, называемую ставкой дисконирования или сравнения i, находят PV доходов и PV затрат и разность между ними, т. е. чистый приведенный доход,

или NPV.

Выбирая в качестве нормы доходности (уровня доходности) некоторую ставку

сложных процентов, называемую ставкой дисконирования или сравнения i, находят PV доходов и PV затрат и разность между ними, т. е. чистый приведенный доход,

или NPV.

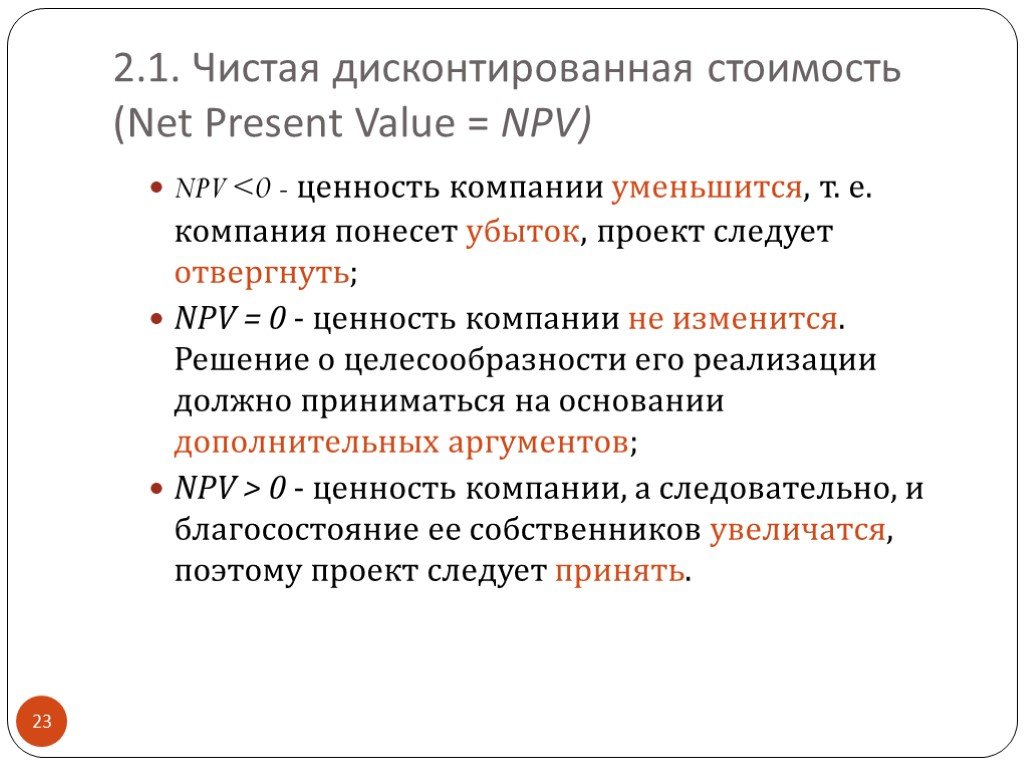

Если анализируются несколько альтернативных проектов, то более

выгоден с финансовой точки зрения тот, NPV

которого больше. Если величина NPV

рассматриваемого проекта отрицательна (NPV

<0), то доходность этого проекта ниже стоимости капитала при ставке

сравнения i, с помощью которой

проводилось дисконтирование, т. е. на рынке есть более привлекательные варианты

инвестирования, например, помещение этих денег в банк под i% годовых. Если NPV>0,

то доходность проекта больше, чем альтернативный вариант на финансовом рынке со

ставкой i. Очевидно, что из двух

альтернативных инвестиционных проектов с равными инвестиционными затратами

выбирается тот, который обеспечивает наибольшее значение NPV.

Пример решения задачи

Инвестиции в сумме 750 тыс.р. принесут за первое полугодие 230 тыс.р. дополнительного дохода, за второе 370 тыс.р. и за третье 600 тыс.р. Ставка дисконирования равна 23%. Рассчитайте чистую приведенную стоимость проекта и сравните ее с чистой приведенной стоимостью того же проекта, но при условии, что доходы поступали бы равномерно, то есть по 400 тыс.р. в полугодие.

Решение

Если не находите примера, аналогичного вашему, если сами не успеваете выполнить работу, если впереди экзамен по предмету и нужна помощь — свяжитесь со мной:

ВКонтакте

WhatsApp

Telegram

Я буду работать с вами, над вашей проблемой, пока она не решится.

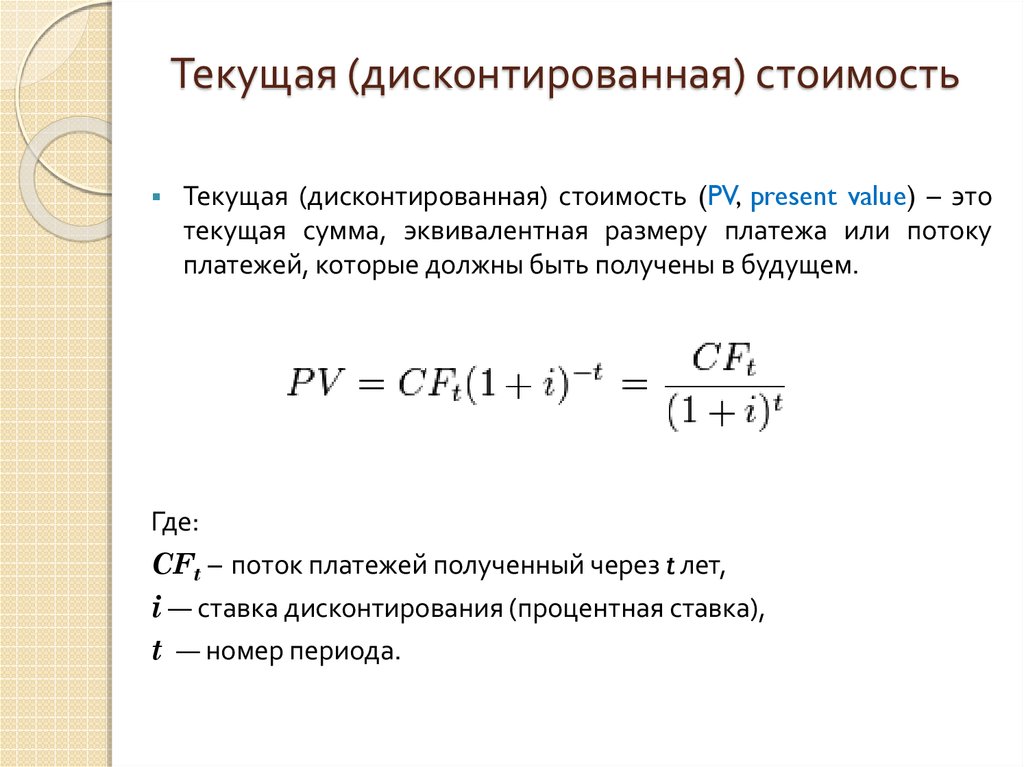

Чистую текущую стоимость проекта можно найти по формуле:

-денежный поток проекта в -м периоде, -ставка сравнения

Таким образом, чистая приведенная

стоимость проекта с равномерным поступлением доходов больше.

Как рассчитать чистую текущую стоимость (NPV) в CRE

Перейти к содержимомуАвтор: Эмили ДеФацио• Опубликовано: 2 сентября 2021 г.• Чтение: 2,9 мин.•

Чистая приведенная стоимость — это разница между притоком и оттоком денежных средств по инвестиции за определенный период времени. Рассчитывая текущую стоимость как входящих, так и исходящих денежных средств при планировании инвестиций, NPV может анализировать прибыльность предлагаемых инвестиций с учетом инфляции. Имея в виду NPV, вы можете быть уверены, что ваши инвестиции в коммерческую недвижимость будут прибыльными в долгосрочной перспективе, а не только при первом приобретении.

Как рассчитать чистую приведенную стоимость?

Чтобы рассчитать чистую приведенную стоимость ваших инвестиций, вам нужна оценка будущих денежных потоков, а также определенная ставка дисконтирования. Ставка дисконтирования – это процентная ставка дисконтированного денежного потока. Он показывает, насколько жизнеспособны инвестиции с точки зрения временной стоимости денег. Чтобы выбрать ставку дисконтирования, подумайте, сколько вы инвестируете сегодня, и желаемую норму прибыли, соответствующую размеру и риску инвестиций.

Чтобы выбрать ставку дисконтирования, подумайте, сколько вы инвестируете сегодня, и желаемую норму прибыли, соответствующую размеру и риску инвестиций.

После того, как вы выбрали ставку дисконтирования, возьмите первоначальную стоимость ваших инвестиций и сравните ее с будущими денежными потоками инвестиций, как притоком, так и оттоком. Чтобы считать NPV правильным расчетом, рассмотрим следующую формулу, где TVECF — сегодняшняя стоимость ожидаемых денежных потоков, а TVIC — сегодняшняя стоимость инвестированных денежных средств по отношению к будущей инфляции:

NPV = TVECF – TVIC

Если разница между первоначальными затратами и будущим денежным потоком является положительным числом, инвестиции являются надежными и могут принести вам больше, чем вы ожидаете заплатить. Если разница является отрицательным числом, ожидаемая чистая приведенная стоимость представляет собой убыток, и инвестиций следует избегать. Помните, что этот положительный результат зависит от ставки дисконтирования, которую можно регулировать в соответствии с вашими инвестиционными интересами.

NPV и коммерческая недвижимость

Когда речь идет о коммерческой недвижимости, NPV выступает в качестве критерия выбора между потенциальными инвестиционными объектами. Принимая во внимание временную стоимость денег, можно предсказать, насколько выгодными могут быть инвестиции для инвестора сейчас и в будущем. Используя те же принципы денежных потоков и инвестированных денежных средств, NPV учитывает текущий денежный поток здания, денежный поток и требуемую норму прибыли.

Для коммерческой недвижимости NPV также может показать, сколько стоит конкретное здание на текущем рынке недвижимости. Положительная чистая приведенная стоимость не только означает, что инвестор получает больше притока денежных средств, чем он потратил на недвижимость, но и гарантирует, что он платит за недвижимость меньше, чем она стоит. Если это отрицательное число, инвестиции являются как финансовыми потерями, так и решением, которое может помешать вам вложить деньги в другую инвестиционную возможность.

NPV и IRR

В то время как чистая приведенная стоимость определяет, стоит ли инвестировать в коммерческое здание, внутренняя норма доходности отражает финансовую прибыль на каждый вложенный доллар. Основное различие заключается в том, как формулы действуют в отношении одних и тех же финансовых соображений. В то время как идеальная чистая приведенная стоимость — это положительное число, которое гарантирует, что инвестор платит меньше, чем стоит недвижимость, IRR — это число, которое показывает процентную ставку, необходимую для обеспечения нулевой чистой приведенной стоимости.

NPV необходимо учитывать при подходе к любым финансовым инвестициям. На рынке коммерческой недвижимости чистая приведенная стоимость важна для понимания реальной стоимости здания по отношению к тому, сколько оно принесет инвестору с течением времени. При расчете NPV меньше шансов принять неосведомленное финансовое решение.

Автор: Эмили ДеФацио• Опубликовано: 2 сентября 2021 г.• Чтение: 2,9 мин. •

•

Чистая приведенная стоимость — это разница между притоком и оттоком денежных средств по инвестиции за определенный период времени. Рассчитывая текущую стоимость как входящих, так и исходящих денежных средств при планировании инвестиций, NPV может анализировать прибыльность предлагаемых инвестиций с учетом инфляции. Имея в виду NPV, вы можете быть уверены, что ваши инвестиции в коммерческую недвижимость будут прибыльными в долгосрочной перспективе, а не только при первом приобретении.

Как рассчитать чистую приведенную стоимость?

Чтобы рассчитать чистую приведенную стоимость ваших инвестиций, вам нужна оценка будущих денежных потоков, а также определенная ставка дисконтирования. Ставка дисконтирования – это процентная ставка дисконтированного денежного потока. Он показывает, насколько жизнеспособны инвестиции с точки зрения временной стоимости денег. Чтобы выбрать ставку дисконтирования, подумайте, сколько вы инвестируете сегодня, и желаемую норму прибыли, соответствующую размеру и риску инвестиций.

После того, как вы выбрали ставку дисконтирования, возьмите первоначальную стоимость ваших инвестиций и сравните ее с будущими денежными потоками инвестиций, как притоком, так и оттоком. Чтобы считать NPV правильным расчетом, рассмотрим следующую формулу, где TVECF — сегодняшняя стоимость ожидаемых денежных потоков, а TVIC — сегодняшняя стоимость инвестированных денежных средств по отношению к будущей инфляции:

NPV = TVECF – TVIC

Если разница между первоначальными затратами и будущим денежным потоком является положительным числом, инвестиции являются надежными и могут принести вам больше, чем вы ожидаете заплатить. Если разница является отрицательным числом, ожидаемая чистая приведенная стоимость представляет собой убыток, и инвестиций следует избегать. Помните, что этот положительный результат зависит от ставки дисконтирования, которую можно регулировать в соответствии с вашими инвестиционными интересами.

NPV и коммерческая недвижимость

Когда речь идет о коммерческой недвижимости, NPV выступает в качестве критерия выбора между потенциальными инвестиционными объектами. Принимая во внимание временную стоимость денег, можно предсказать, насколько выгодными могут быть инвестиции для инвестора сейчас и в будущем. Используя те же принципы денежных потоков и инвестированных денежных средств, NPV учитывает текущий денежный поток здания, денежный поток и требуемую норму прибыли.

Принимая во внимание временную стоимость денег, можно предсказать, насколько выгодными могут быть инвестиции для инвестора сейчас и в будущем. Используя те же принципы денежных потоков и инвестированных денежных средств, NPV учитывает текущий денежный поток здания, денежный поток и требуемую норму прибыли.

Для коммерческой недвижимости NPV также может показать, сколько стоит конкретное здание на текущем рынке недвижимости. Положительная чистая приведенная стоимость не только означает, что инвестор получает больше притока денежных средств, чем он потратил на недвижимость, но и гарантирует, что он платит за недвижимость меньше, чем она стоит. Если это отрицательное число, инвестиции являются как финансовыми потерями, так и решением, которое может помешать вам вложить деньги в другую инвестиционную возможность.

NPV и IRR

В то время как чистая приведенная стоимость определяет, стоит ли инвестировать в коммерческое здание, внутренняя норма доходности отражает финансовую прибыль на каждый вложенный доллар. Основное различие заключается в том, как формулы действуют в отношении одних и тех же финансовых соображений. В то время как идеальная чистая приведенная стоимость — это положительное число, которое гарантирует, что инвестор платит меньше, чем стоит недвижимость, IRR — это число, которое показывает процентную ставку, необходимую для обеспечения нулевой чистой приведенной стоимости.

Основное различие заключается в том, как формулы действуют в отношении одних и тех же финансовых соображений. В то время как идеальная чистая приведенная стоимость — это положительное число, которое гарантирует, что инвестор платит меньше, чем стоит недвижимость, IRR — это число, которое показывает процентную ставку, необходимую для обеспечения нулевой чистой приведенной стоимости.

NPV необходимо учитывать при подходе к любым финансовым инвестициям. На рынке коммерческой недвижимости чистая приведенная стоимость важна для понимания реальной стоимости здания по отношению к тому, сколько оно принесет инвестору с течением времени. При расчете NPV меньше шансов принять неосведомленное финансовое решение.

Автор: Эмили ДеФацио• Опубликовано: 2 сентября 2021 г.• Чтение: 2,9 мин.•

Чистая приведенная стоимость — это разница между притоком и оттоком денежных средств по инвестиции за определенный период времени. Рассчитывая текущую стоимость как входящих, так и исходящих денежных средств при планировании инвестиций, NPV может анализировать прибыльность предлагаемых инвестиций с учетом инфляции. Имея в виду NPV, вы можете быть уверены, что ваши инвестиции в коммерческую недвижимость будут прибыльными в долгосрочной перспективе, а не только при первом приобретении.

Имея в виду NPV, вы можете быть уверены, что ваши инвестиции в коммерческую недвижимость будут прибыльными в долгосрочной перспективе, а не только при первом приобретении.

Как рассчитать чистую приведенную стоимость?

Чтобы рассчитать чистую приведенную стоимость ваших инвестиций, вам нужна оценка будущих денежных потоков, а также определенная ставка дисконтирования. Ставка дисконтирования – это процентная ставка дисконтированного денежного потока. Он показывает, насколько жизнеспособны инвестиции с точки зрения временной стоимости денег. Чтобы выбрать ставку дисконтирования, подумайте, сколько вы инвестируете сегодня, и желаемую норму прибыли, соответствующую размеру и риску инвестиций.

После того, как вы выбрали ставку дисконтирования, возьмите первоначальную стоимость ваших инвестиций и сравните ее с будущими денежными потоками инвестиций, как притоком, так и оттоком. Чтобы считать NPV правильным расчетом, рассмотрим следующую формулу, где TVECF — сегодняшняя стоимость ожидаемых денежных потоков, а TVIC — сегодняшняя стоимость инвестированных денежных средств по отношению к будущей инфляции:

NPV = TVECF – TVIC

Если разница между первоначальными затратами и будущим денежным потоком является положительным числом, инвестиции являются надежными и могут принести вам больше, чем вы ожидаете заплатить. Если разница является отрицательным числом, ожидаемая чистая приведенная стоимость представляет собой убыток, и инвестиций следует избегать. Помните, что этот положительный результат зависит от ставки дисконтирования, которую можно регулировать в соответствии с вашими инвестиционными интересами.

Если разница является отрицательным числом, ожидаемая чистая приведенная стоимость представляет собой убыток, и инвестиций следует избегать. Помните, что этот положительный результат зависит от ставки дисконтирования, которую можно регулировать в соответствии с вашими инвестиционными интересами.

NPV и коммерческая недвижимость

Когда речь идет о коммерческой недвижимости, NPV выступает в качестве критерия выбора между потенциальными инвестиционными объектами. Принимая во внимание временную стоимость денег, можно предсказать, насколько выгодными могут быть инвестиции для инвестора сейчас и в будущем. Используя те же принципы денежных потоков и инвестированных денежных средств, NPV учитывает текущий денежный поток здания, денежный поток и требуемую норму прибыли.

Для коммерческой недвижимости NPV также может показать, сколько стоит конкретное здание на текущем рынке недвижимости. Положительная чистая приведенная стоимость не только означает, что инвестор получает больше притока денежных средств, чем он потратил на недвижимость, но и гарантирует, что он платит за недвижимость меньше, чем она стоит. Если это отрицательное число, инвестиции являются как финансовыми потерями, так и решением, которое может помешать вам вложить деньги в другую инвестиционную возможность.

Если это отрицательное число, инвестиции являются как финансовыми потерями, так и решением, которое может помешать вам вложить деньги в другую инвестиционную возможность.

NPV и IRR

В то время как чистая приведенная стоимость определяет, стоит ли инвестировать в коммерческое здание, внутренняя норма доходности отражает финансовую прибыль на каждый вложенный доллар. Основное различие заключается в том, как формулы действуют в отношении одних и тех же финансовых соображений. В то время как идеальная чистая приведенная стоимость — это положительное число, которое гарантирует, что инвестор платит меньше, чем стоит недвижимость, IRR — это число, которое показывает процентную ставку, необходимую для обеспечения нулевой чистой приведенной стоимости.

NPV необходимо учитывать при подходе к любым финансовым инвестициям. На рынке коммерческой недвижимости чистая приведенная стоимость важна для понимания реальной стоимости здания по отношению к тому, сколько оно принесет инвестору с течением времени. При расчете NPV меньше шансов принять неосведомленное финансовое решение.

При расчете NPV меньше шансов принять неосведомленное финансовое решение.

Статьи по теме

Наша команда стремится помочь каждому клиенту изучить и понять правильные решения для своих транзакций, и мы будем рады помочь вам.

Без предоплаты

Специализированные специалисты

Группа реагирования

Прозрачный процесс

Безопасная передача данных

s Ссылка для загрузки страницы Перейти к началу

Чистая текущая стоимость, соотношение выгод и затрат и коэффициент текущей стоимости для оценки проекта

Печать

Чистая приведенная стоимость (NPV)

Как объяснялось в первом уроке, Чистая приведенная стоимость (NPV) представляет собой совокупную приведенную стоимость положительного и отрицательного инвестиционного денежного потока с использованием определенной ставки для обработки временной стоимости денег. .

npv = настоящий доход или сохранение@i* −present стоимость Потоки @i*

Если расчетная чистая приведенная стоимость проекта положительна, то проект удовлетворительный, а если чистая приведенная стоимость отрицательная, то проект неудовлетворительный.

Следующее видео, функция NPV в Excel , объясняет, как вычислить NPV с помощью Microsoft Excel (8:04).

Функция NPV в Excel

Нажмите, чтобы просмотреть расшифровку видео «Функция NPV в Excel».

ВЕДУЩИЙ: В этом видео я объясню, как использовать функцию NPV в Excel для расчета NPV денежного потока. Существует два основных способа вызова функции NPV в Excel. Первый способ — щелкнуть вот этот маленький Fx. Когда вы нажимаете на нее, появляется это окно, и вы можете искать функцию NPV в этом поле.

Вы нажимаете «Перейти». Он находит функцию NPV, или вы можете перейти в категорию «Финансы» здесь, и вы найдете функцию NPV. И затем вы нажимаете ОК.

Здесь вы видите три коробки. Первый просит вас ввести Rate. Эта ставка представляет собой процентную ставку, по которой вы собираетесь дисконтировать свой денежный поток при расчете чистой приведенной стоимости. Вы можете написать здесь число, которое будет составлять 10%, или вы можете оценить их из ячейки, которую я написал здесь 10%. Затем после этого мы можем щелкнуть по этому или нажать Enter.

Вы можете написать здесь число, которое будет составлять 10%, или вы можете оценить их из ячейки, которую я написал здесь 10%. Затем после этого мы можем щелкнуть по этому или нажать Enter.

И после этого вы можете ввести денежный поток. Вы можете ввести денежный поток по одному в каждом из этих значений или выбрать здесь денежный поток в виде серии. Затем нажмите здесь. Если вы все ввели правильно, будет рассчитана чистая приведенная стоимость, и функция отобразит здесь чистую приведенную стоимость. Если что-то не так, вы не увидите здесь правильную NPV. Затем я нажимаю ОК. Итак, как видите, чистая приведенная стоимость рассчитана и показана.

Другой способ вызова функции NPV заключается в том, что вы просто пишете знак равенства, а затем пишете открывающие скобки NPV, первую, и тогда вы можете видеть, появляется ли эта штука. В первом нужно ввести ставку. Вы можете написать значение здесь — вы можете написать 10%, или вы можете прочитать его из этой ячейки. А потом пишешь запятую, а потом вводишь значения. Вы начинаете отсюда, идете до конца денежного потока. А ты закрываешь скобки.

Вы начинаете отсюда, идете до конца денежного потока. А ты закрываешь скобки.

Итак, одна вещь, с которой вы должны быть очень осторожны, используя функцию NPV в Excel, — это функция NPV в Excel, которая всегда считает, что вы вводите свой денежный поток с первого года. Итак, если у вас есть денежный поток, который происходит в настоящее время, в момент времени 0— в год 0— вы должны ввести это вручную. Функция NPV в Excel не учитывает никакого денежного потока в момент времени 0 — она не понимает время 0. NPV предполагает, что вы вводите все, начиная с года 1.

Таким образом, вы всегда можете перепроверить результат этой функции NPV. . Если вы рассчитаете приведенную стоимость каждого из этих платежей, сумма этого дисконтированного денежного потока должна быть равна этой чистой приведенной стоимости. Давайте быстро посчитаем это. Допустим, мы хотим рассчитать текущую стоимость этих платежей. Первый равен 50 000 долларов, разделенным на 1 плюс процентная ставка. Я поставил знак доллара позади столбца, чтобы исправить это, когда я собираюсь применить его к другим ячейкам и мощности, году.

Итак, как вы можете здесь видеть, это текущая стоимость инвестиций в размере 50 000 долларов. Я применяю это к другим ячейкам. Таким образом, сумма этого дисконтированного денежного потока, этих приведенных значений должна быть точно такой же, как чистая приведенная стоимость, которую мы рассчитали с помощью функции чистой приведенной стоимости в Excel, и вы можете видеть, что они точно такие же.

Итак, давайте поработаем над другим примером, который имеет денежный поток в настоящее время. Итак, как вы можете видеть в этой инвестиции, у нас будет 60 000 долларов инвестиций в настоящее время, а также 50 000 долларов инвестиций в первый год. Эти инвестиции будут приносить годовой доход в размере 24 000 долларов США в год со 2 по 10 год. Давайте посмотрим, как мы можем рассчитать чистую приведенную стоимость этого денежного потока, используя функцию чистой приведенной стоимости в Excel.

Как вы видите здесь, поскольку в настоящее время у нас будет платеж, нам нужно ввести этот платеж вручную. Итак, что мы делаем, так это пишем знак равенства, а затем добавляем этот платеж, который происходит в настоящее время, или год 0. А затем после этого мы используем функцию NPV для остальной части денежного потока. Я пишу NPV— я оцениваю процентную ставку отсюда. Затем я выбираю денежный поток, начиная с года 1 и заканчивая годом 10. Я закрываю скобки и нажимаю Enter. Итак, это чистая приведенная стоимость, использующая функцию чистой приведенной стоимости этого денежного потока.

Итак, что мы делаем, так это пишем знак равенства, а затем добавляем этот платеж, который происходит в настоящее время, или год 0. А затем после этого мы используем функцию NPV для остальной части денежного потока. Я пишу NPV— я оцениваю процентную ставку отсюда. Затем я выбираю денежный поток, начиная с года 1 и заканчивая годом 10. Я закрываю скобки и нажимаю Enter. Итак, это чистая приведенная стоимость, использующая функцию чистой приведенной стоимости этого денежного потока.

Давайте перепроверим наш результат. Давайте посмотрим, правильно это или нет. Итак, я собираюсь рассчитать текущую стоимость всех этих платежей, а затем сумма должна быть точно такой же, как и эта чистая приведенная стоимость, используя функцию чистой приведенной стоимости. Таким образом, текущая стоимость равняется этому платежу — он происходит в настоящее время, поэтому его не нужно сбрасывать со счетов. Таким образом, это равна той же сумме — приведенная стоимость этого, 50 000 долларов, равна 50 000 долларов, деленная на 1 в открытых скобках плюс процентная ставка. Я фиксирую столбец, чтобы убедиться, что он не изменится, чтобы процентные ставки продажи не изменились, когда я собираюсь применить к другим ячейкам. Я закрываю скобки и мощность, год. Итак, это текущая стоимость этого — 50 000 долларов в год 1.

Я фиксирую столбец, чтобы убедиться, что он не изменится, чтобы процентные ставки продажи не изменились, когда я собираюсь применить к другим ячейкам. Я закрываю скобки и мощность, год. Итак, это текущая стоимость этого — 50 000 долларов в год 1.

Итак, я применяю это к остальным денежным потокам, и суммирование этого дисконтированного денежного потока должно дать мне то же значение, что и ЧПС, которую я использовал с помощью функции ЧПС в Excel. Как мы видим, они абсолютно одинаковы.

Итак, это два способа расчета NPV с помощью Excel, и как мы можем перепроверить другой.

Авторы и права: Farid Tayari

В видео NPV и IRR в Excel 2010 (8:59) вы можете найти еще одно полезное видео для расчета NPV с использованием функции Excel NPV. В этом видео денежный поток отформатирован в вертикальном направлении (нет абсолютно никакой разницы между вертикальным и горизонтальным форматированием, с использованием электронных таблиц).

В следующем видео, функция IRR в Excel , я объясняю, как рассчитать норму прибыли для данного денежного потока с помощью функции Microsoft Excel IRR (4:19).

Функция IRR в Excel

Нажмите, чтобы просмотреть расшифровку видео «Функция IRR в Excel».

ВЕДУЩИЙ: В этом видео я собираюсь объяснить, как рассчитать норму прибыли для данного денежного потока, используя функцию IRR в Excel. Есть два способа вызвать функцию IRR. Во-первых, мы можем нажать на этот значок fx. Это всплывающее окно, и мы можем написать IRR в этом поле, которое является окном поиска. Иди, найдет. Или мы можем выбрать финансовый из этого списка и найти IRR.

Когда мы выбираем IRR, открывается это окно. И у него две коробки. В первом поле нужно, чтобы вы ввели денежный поток. В вызове функции Excel IRR есть очень важный момент. Это требует от вас ввода денежного потока и предполагает, что ваш денежный поток начинается с нулевого года. Поэтому вы должны быть очень осторожны, используя функцию IRR в Excel. Предполагается, что ваш денежный поток начинается с нулевого года или в настоящее время.

Итак, я выбираю денежный поток, начиная с нулевого года. И я нажимаю здесь или нажимаю Enter. Так вот, он уже рассчитал IRR. Но иногда функция IRR не может найти норму прибыли. Поэтому вам нужно дать ему начальное предположение. Если у вас нет никаких предположений, просто дайте им 10%. Если он все еще не вычисляет его, дайте ему 20% и так далее. И нажимаешь ОК. Итак, как вы можете видеть здесь, норма прибыли для этого денежного потока, начиная с нулевого года, составляет 14,06%.

Другой способ вызвать функцию IRR в Excel — просто написать функцию IRR. Вы пишете знак равенства, а затем пишете IRR. Вы можете видеть, что Excel показывает это здесь, показывает функцию здесь. Вы раскрываете скобки. Вы выбираете денежный поток, начиная с нулевого года и заканчивая 10 годом. Запятая и начальное предположение, которое будет составлять 10%. И результат.

Таким образом, мы всегда можем перепроверить этот результат, который мы рассчитали с помощью функции Excel IRR. Как известно, норма доходности — это ставка, при которой NPV равна нулю. Поэтому, если я вычислю NPV для этой ставки, она должна быть равна нулю или очень близка к нулю. Итак, давайте посмотрим. Рассчитаем NPV для этой ставки.

Поэтому, если я вычислю NPV для этой ставки, она должна быть равна нулю или очень близка к нулю. Итак, давайте посмотрим. Рассчитаем NPV для этой ставки.

Так как в настоящее время у нас будет платеж, я должен ввести этот платеж вручную. Затем я должен рассчитать чистую приведенную стоимость остальных денежных потоков, начинающихся с первого года, с помощью функции чистой приведенной стоимости.

NPV, открытые скобки. Ставки. Я выбираю тариф. Запятая, а затем я выбираю денежный поток, который начинается с первого года. И закрываю скобки. И вы можете видеть, что NPV равна нулю. Таким образом, это показывает, что норма прибыли, которую я рассчитал для этого денежного потока, верна.

Кредит: Фарид Тайари

Пример 3-6:

Пожалуйста, рассчитайте чистую приведенную стоимость для следующего денежного потока с учетом минимальной ставки дисконтирования 10% и 15%.

| С =60 000 | С =50 000 | I = 24 000 | I = 24 000 | . .. .. | I = 24 000 |

| 0 | 1 | 2 | 3 | … | 10 |

C: Стоимость, I: Доход

i*=10%: NPV=-60 000–50 000*(P/F10%,1)+24 000*(P/F10%,1)*(P/ A10%,9)=20 196,88 долларов СШАi*=15%: NPV=−60 000–50 000*(P/F15%,1)+24 000*(P/F15%,1)*(P/A15%,9) =– 3 897,38 долл. США

При использовании электронной таблицы следующий метод может быть более удобным:

i*=10%: NPV=−60 000–50 000*(P/F10%,1)+24 000*(P/F10%,2)+24 000 *(P/F10%,3)+…+24,000*(P/F10%,10)=20,19$6,88i*=15%: NPV=-60 000–50 000*(P/F15%,1)+24 000*(P/F15%,2)+24 000*(P/F15%,3)+… +24 000 *(P/F15%,10)=-$3897,38

На рис. 3-5 показано вычисление функции NPV в Microsoft Excel. Обратите внимание, что для использования функции NPV в Microsoft Excel все затраты необходимо вводить с отрицательными знаками. Рисунок 3-5: Расчет NPV в Microsoft Excel чистого положительного денежного потока, деленного на чистый отрицательный денежный поток в точке i*.

Соотношение выгод и затрат = PV чистого положительного денежного потока/PV чистого отрицательного денежного потока (s) является экономически удовлетворительным

Если B/C =1, то проект(ы) экономическая безубыточность проекта аналогична другим проектам (с той же ставкой дисконтирования или нормой прибыли)

Если B/C <1, то проект(ы) ) не является экономически удовлетворительным

Коэффициент приведенной стоимости

Коэффициент приведенной стоимости (PVR) также может использоваться для экономической оценки проекта(ов) и может быть определен как чистая приведенная стоимость, деленная на чистый отрицательный денежный поток при i*.

Коэффициент приведенной стоимости (PVR) = NPV/PV чистого отрицательного денежного потока тогда проект(ы) находится в экономической безубыточности с другими проектами (с той же ставкой дисконтирования или нормой прибыли)

Если PVR<0, то проект(ы) экономически неудовлетворителен

Пример 3-7

Рассчитайте соотношение B/C и PVR для денежного потока в примере 3-6.

Об авторе