Чистая прибыль это в экономике: что это такое, формула как рассчитывается и определяется

Что такое чистая прибыль | Блог Совкомбанка

Бизнесу

от Татьяна Мищенко

/ 2 сентября 2021 09:20

5 мин.

Текст изменился /

16 августа 2022

Маржинальная, операционная, балансовая, чистая – все это виды прибыли. Но только один из показателей объективно отражает результаты финансовой деятельности организации. В нашей статье разбираем, что такое чистая прибыль.

- Как образуется чистая прибыль

- Распределение чистой прибыли

Основная цель коммерческой деятельности – получение материальной выгоды. В финансовой отчетности организаций встречается несколько видов дохода, но главным источником расширения и развития бизнеса является чистая прибыль.

В этой статье мы расскажем, что такое чистая прибыль, от чего она зависит и на что влияет.

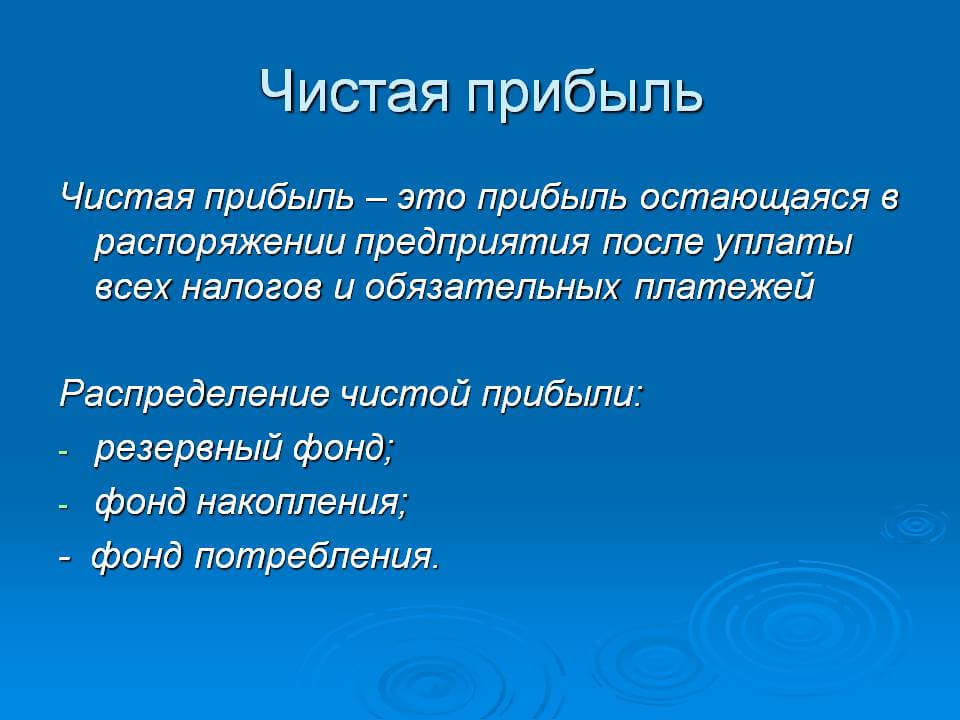

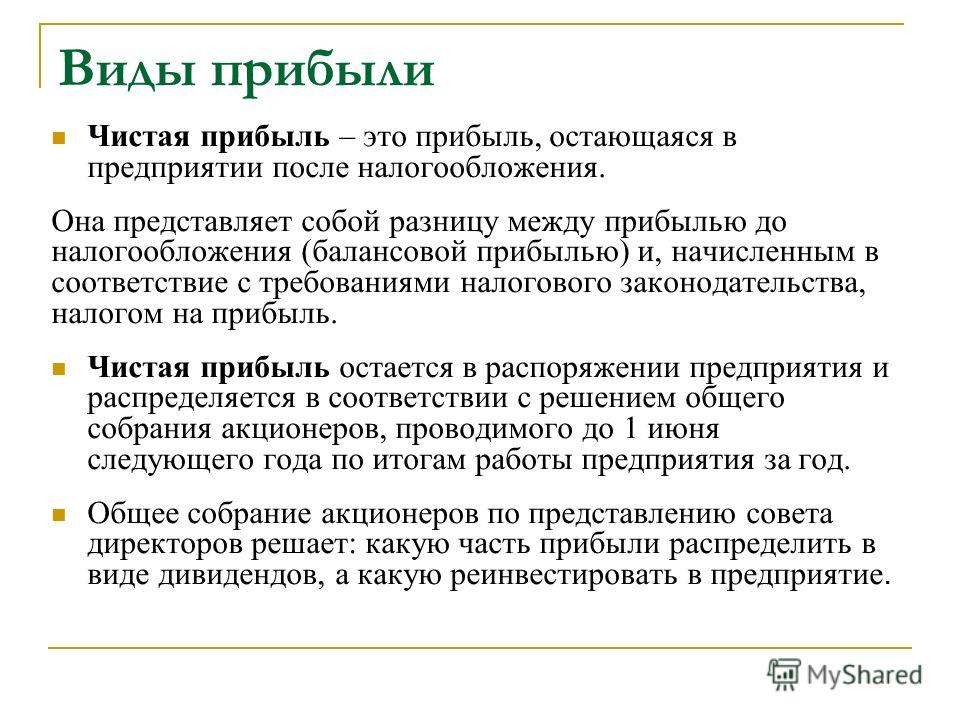

Как образуется чистая прибыльЧистая прибыль – важнейший финансовый показатель, который объективно отражает результаты работы и позволяет оценить дальнейшие перспективы роста компании.

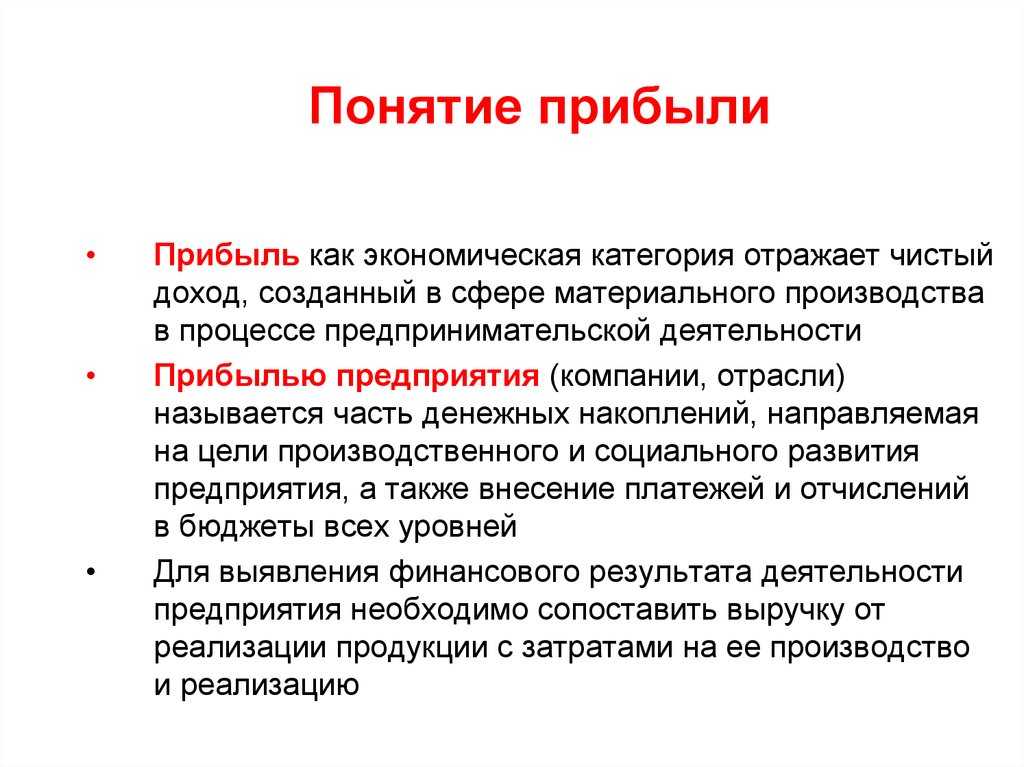

В «Словаре экономических терминов Васильева» 2012 года она определяется, как часть прибыли, которая остается в распоряжении хозяйственной организации после уплаты налогов и других обязательных платежей.

Значит, это лишь доля выручки предприятия, в составе которой для различных целей экономического анализа выделяют еще и маржинальный, операционный и балансовый виды прибыли.

Чтобы разобраться, чем эти финансовые показатели отличаются друг от друга, и что подразумевается под обязательными платежами, представим структуру выручки компании в таблице.

|

Выручка от продажи товаров и услуг |

||||

| Переменные (или прямые) расходы | Маржинальная (или валовая) прибыль | |||

| Постоянные расходы | Операционная прибыль | |||

| Внереализационные расходы | Прибыль до налогообложения | |||

|

Налог на прибыль |

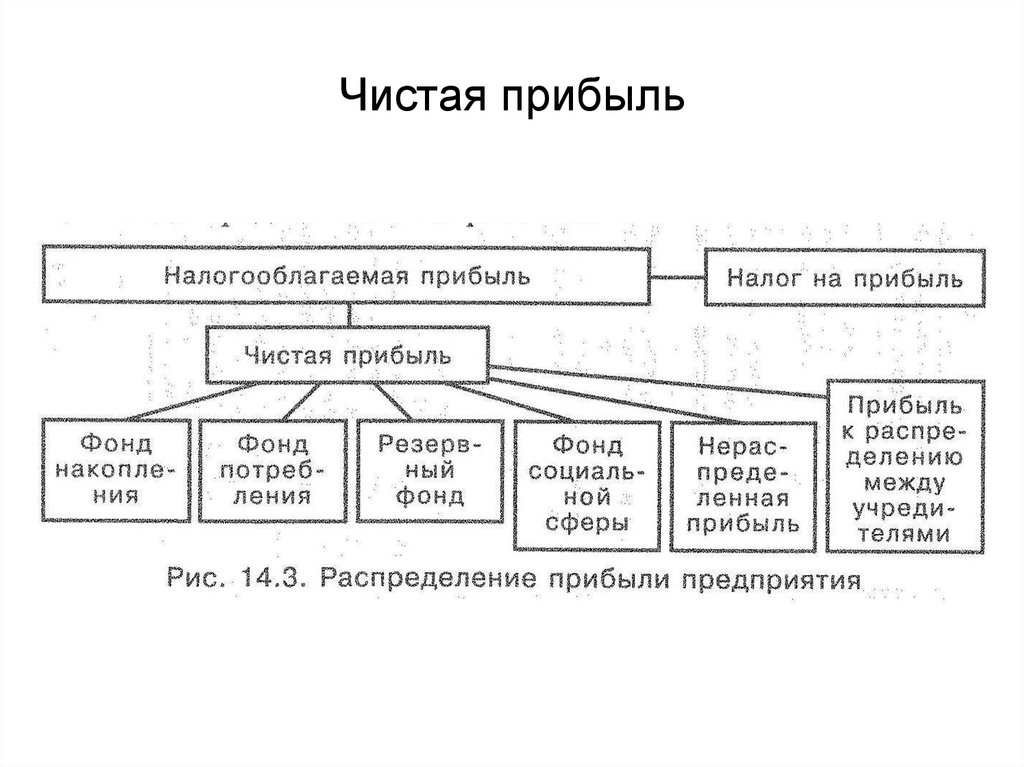

Чистая прибыль | |||

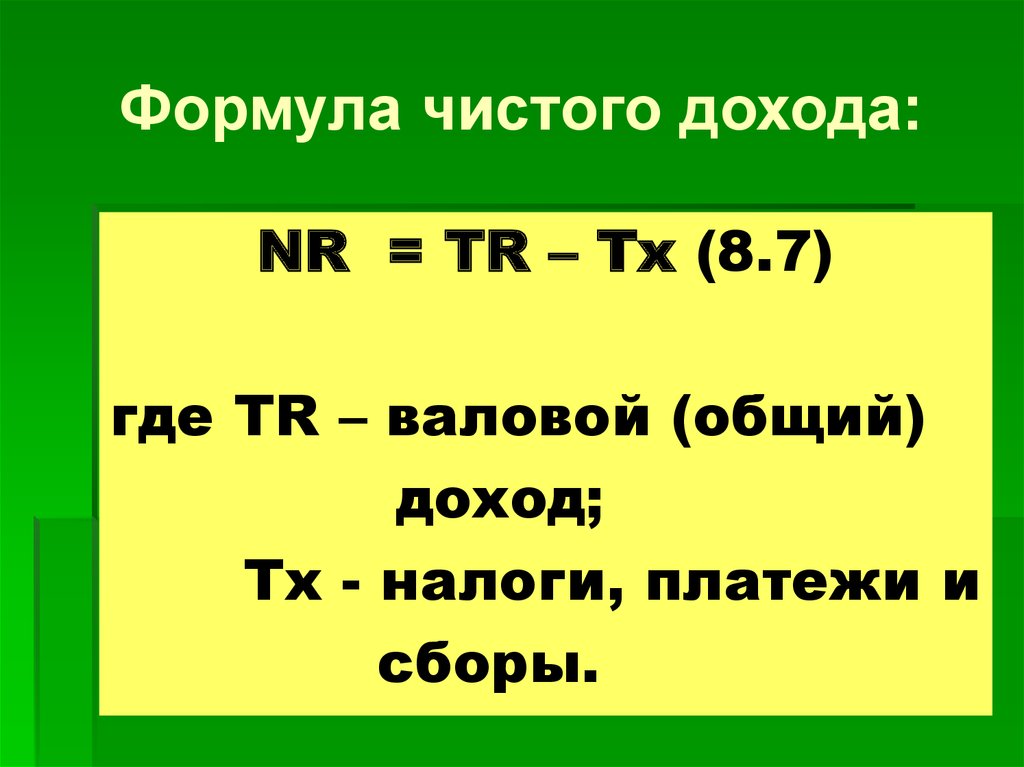

Чистая прибыль = Выручка от продажи товаров и услуг – Переменные расходы – Постоянные расходы – Внереализационные расходы – Налог на прибыль

Чистая прибыль – это остаток выручки после вычета всех обязательных расходов- Переменные расходы – это затраты, которые зависят от объемов производства или оказанных услуг: сырье, материалы, комплектующие, энергетические ресурсы, зарплата сотрудников, участвующих в основных видах деятельности организации, и т.

д.

д. - Постоянные расходы – оплата аренды помещений, зарплата управленческого персонала и сотрудников охраны, налоги на имущество, амортизационные расходы, то есть все затраты, которые не зависят от объемов производства.

- Внереализационные расходы – это затраты, необходимые для ведения бизнеса, но не связанные с производством и реализацией напрямую. Например, исполнение кредитных обязательств, оплата штрафов и судебных издержек, кешбэк для покупателей и проч.

- Налог на прибыль равен произведению ставки налога и разницы между доходами и расходами. Стандартная налоговая ставка – 20% (в некоторых случаях может быть снижена).

Это лишь одна из методик расчета финансового результата коммерческой деятельности. Всего их пять, но суть неизменна: в итоге получается разница между доходами и расходами предприятия после уплаты налога.

Если ваш бизнес нуждается в дополнительном финансировании, возьмите кредит. Совкомбанк предлагает «Легкий кредит», «Программы с господдержкой», «Банковские гарантии», «Кредитная линия» и «Овердрафт».

Чистая прибыль является почвой для дальнейшего роста и развития предприятия. Чем она больше, тем рентабельнее бизнес, а значит – привлекательнее для инвесторов.

Высокие финансовые результаты свидетельствуют о платежеспособности организации и расширяют возможности кредитования и сотрудничества с поставщиками.

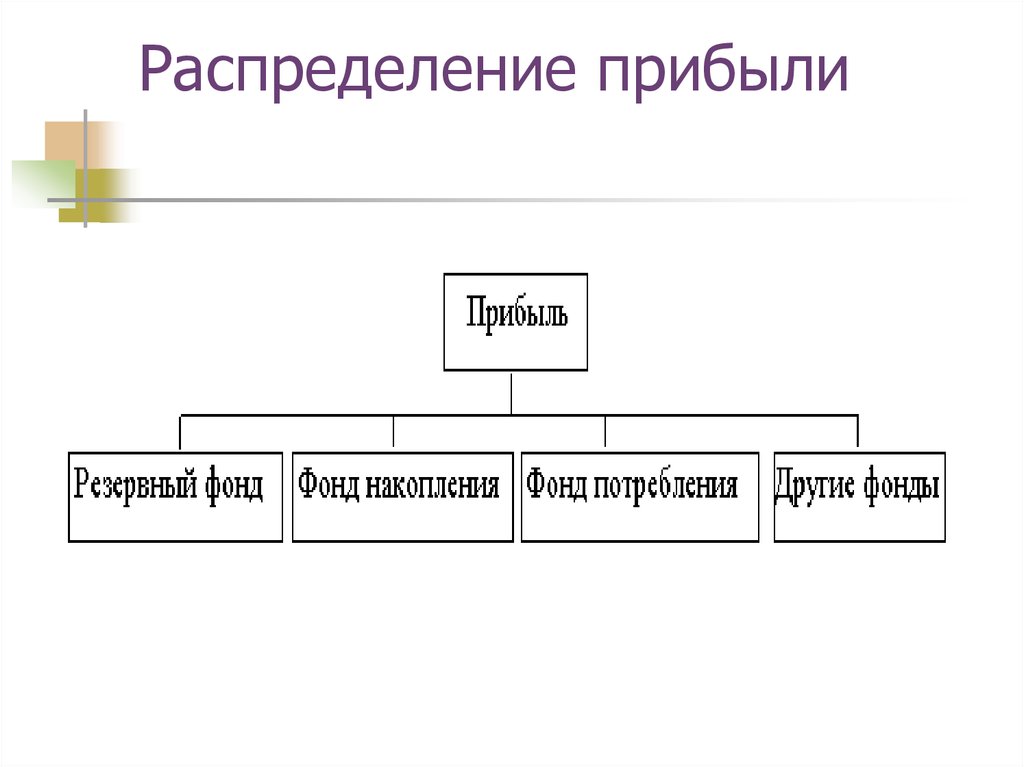

Кроме того, именно от чистой прибыли зависят дивиденды по акциям компании. Однако компания может занижать их размер или не выплачивать вовсе, использовать средства на другие цели в зависимости от потребностей и стратегии развития:

- инвестирование в другие предприятия,

- расширение собственного производства,

- формирование резервных фондов,

- погашение убытков прошлых лет или текущих расходов,

- премирование сотрудников,

- благотворительная деятельность.

Таким образом, чистая прибыль выполняет несколько основных функций:

- Контрольную (или оценочную) – позволяет сделать выводы о рентабельности бизнеса.

- Компенсационно-гарантийную – создание из прибыли различных фондов и резервов обеспечивает устойчивое функционирование предприятия.

- Капиталообразующую – выступает основой для роста собственного капитала и сокращает потребность в привлечении средств из внешних источников.

- Стимулирующую – мотивирует организацию рациональнее использовать ресурсы, сокращать расходы (не только на производство, но и, например, на расчетно-кассовое обслуживание), внедрять последние достижения науки и техники.

- Инновационную – предоставляет возможности для совершенствования технологий и оборудования.

- Имиджевую – именно этот показатель учитывается внешними наблюдателями для оценки деловой активности и потенциальных выгод от вложения средств в активы компании.

Решение о распределении чистой прибыли может приниматься ежеквартально, раз в полгода или год. От того, насколько эффективно руководство управляет оставшейся в распоряжении организации суммой, зависят дальнейшие результаты деятельности и перспективы развития бизнеса.

Для тех, кто ценит свое время

Подпишитесь на еженедельную email-рассылку и узнавайте о самых интересных публикациях.

Хотите лучше управлять деньгами и постичь финансовый дзен?

Подписывайтесь на наш канал в TelegramТатьяна Мищенко

Считаю, что сила — в знаниях! С радостью делюсь «фишками» банковских продуктов, которые сделают вашу жизнь лучше.

Чистая прибыль — показатели ЧП, как посчитать и увеличить

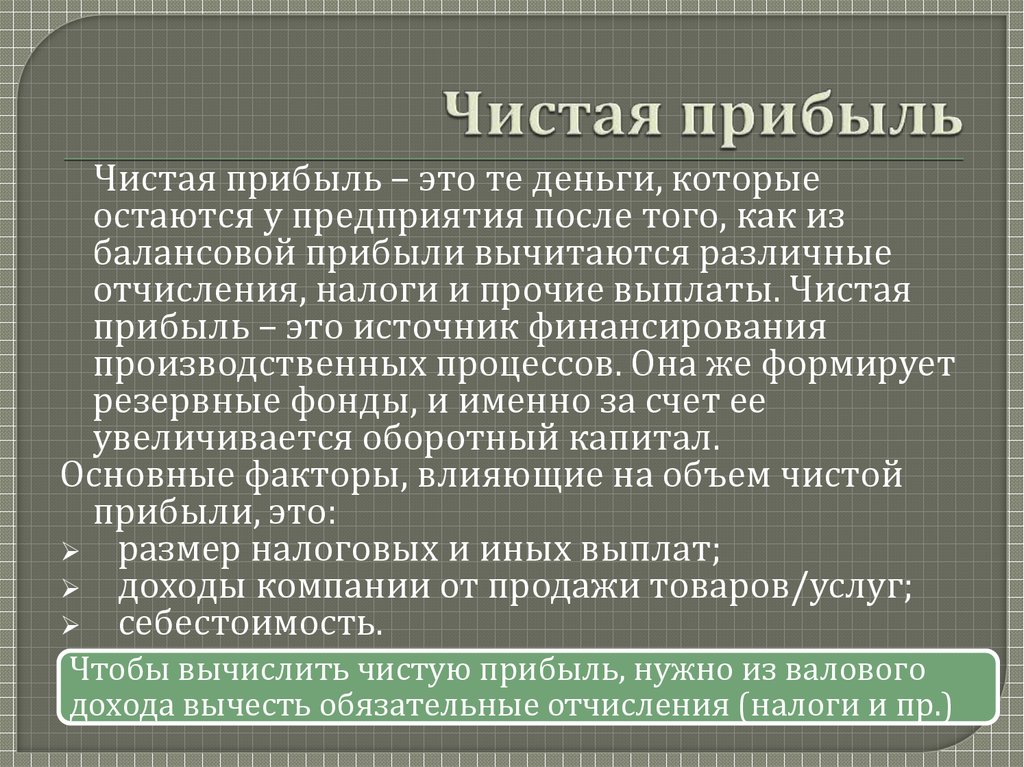

Чистая прибыль – это часть заработка компании, которую предприниматель может использовать по собственному усмотрению. Фактически извлечение чистой прибыли – это основная цель предпринимательства и главный его интерес.

Содержание

- Что такое ЧП, и как ее посчитать

- Отличие ЧП от других видов прибыли

- Какими могут быть показатели ЧП

- Как увеличить ЧП

- Заключение

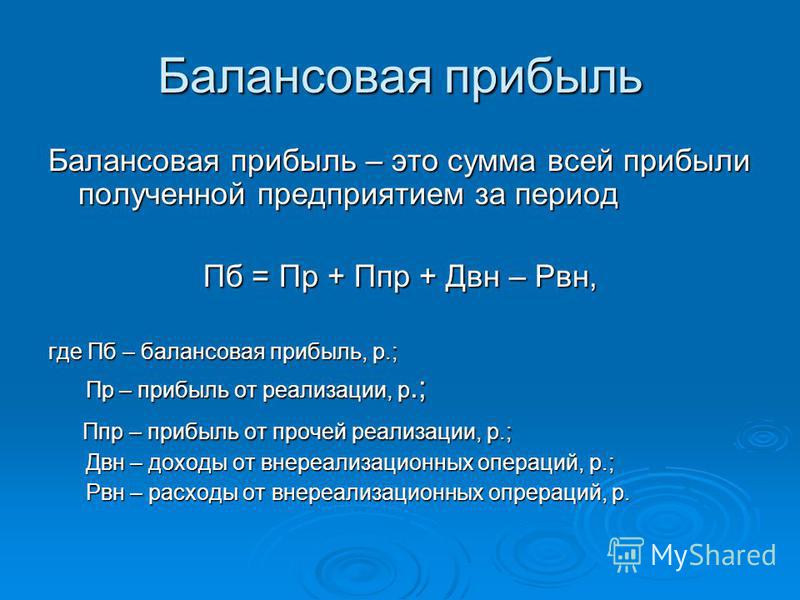

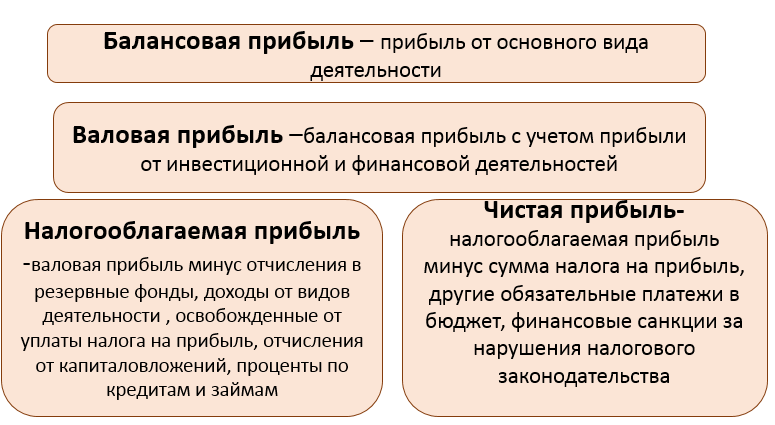

Не следует путать показатель чистой прибыли (ЧП)с другими видами прибыли: экономической, бухгалтерской, балансовой. Перечисленные виды прибыли являются расчетными для нужд бухгалтерского и налогового учета, и полностью изымать их из оборота предприятия хозяин не имеет права.

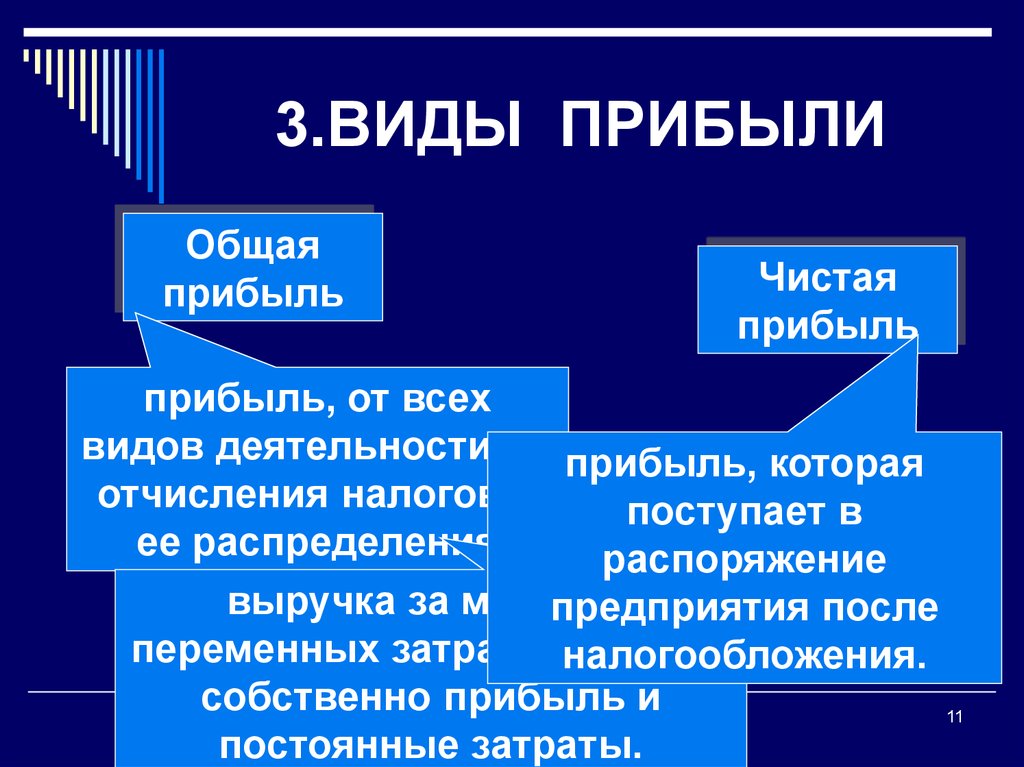

Перечисленные виды прибыли являются расчетными для нужд бухгалтерского и налогового учета, и полностью изымать их из оборота предприятия хозяин не имеет права.

Что такое ЧП, и как ее посчитать

Теоретически формула чистой прибыли достаточно проста – валовая прибыль минус налог на прибыль юр. лица или налог на доходы ИП (для субъектов, применяющих льготные режимы, − минус налог, установленный для их бизнеса). Но это только в теории, на деле все сложнее. Налоги, которые фирма платит в процессе производства и/или реализации товаров/услуг (НДС, акциз, налоги, связанные с оплатой труда, и т. д.), включаются в валовые расходы, и на сумму затрат, понесенных в связи с уплатой этих налогов, увеличивается валовая прибыль (ВП). Это важно помнить при расчете ЧП, поскольку иногда от ВП отнимают сумму всех налогов, уплаченных предприятием в отчетном периоде. Но это ошибочный подход.

Важно! Расчет чистой прибыли производится после формирования баланса за отчетный период. Администрация предприятия может получать показатели ЧП по результатам работы за месяц, квартал, год. Но официально раскрывать свои финансовые показатели (в том числе и ЧП) фирма обязана только по результатам работы за год.

Но официально раскрывать свои финансовые показатели (в том числе и ЧП) фирма обязана только по результатам работы за год.

ЧП указывается в бланке бухгалтерского учета − отчете о финансовых результатах. Эту форму должны заполнять в обязательном порядке все субъекты хозяйствования (в том числе и те, кто применяют специальные налоговые режимы). Срок подачи – до 31 марта года, следующего за отчетным. Предоставляется документ в отделение Федеральной налоговой службы по месту регистрации.

Для того чтобы цифра ЧП отражала реальную картину работы предприятия, перед тем как посчитать чистую прибыль, бухгалтер анализирует все основные показатели работы компании. При этом в учет берутся не только результаты деятельности за текущий период, но и формируется расчетный задел на будущее. Итак, перед тем как определить чистую прибыль, необходимо поэтапно высчитывать:

- Доход (минус НДС, акциз)

- Себестоимость продаж

- ВП

- Коммерческие и управленческие издержки

- Прочие доходы и расходы предприятия

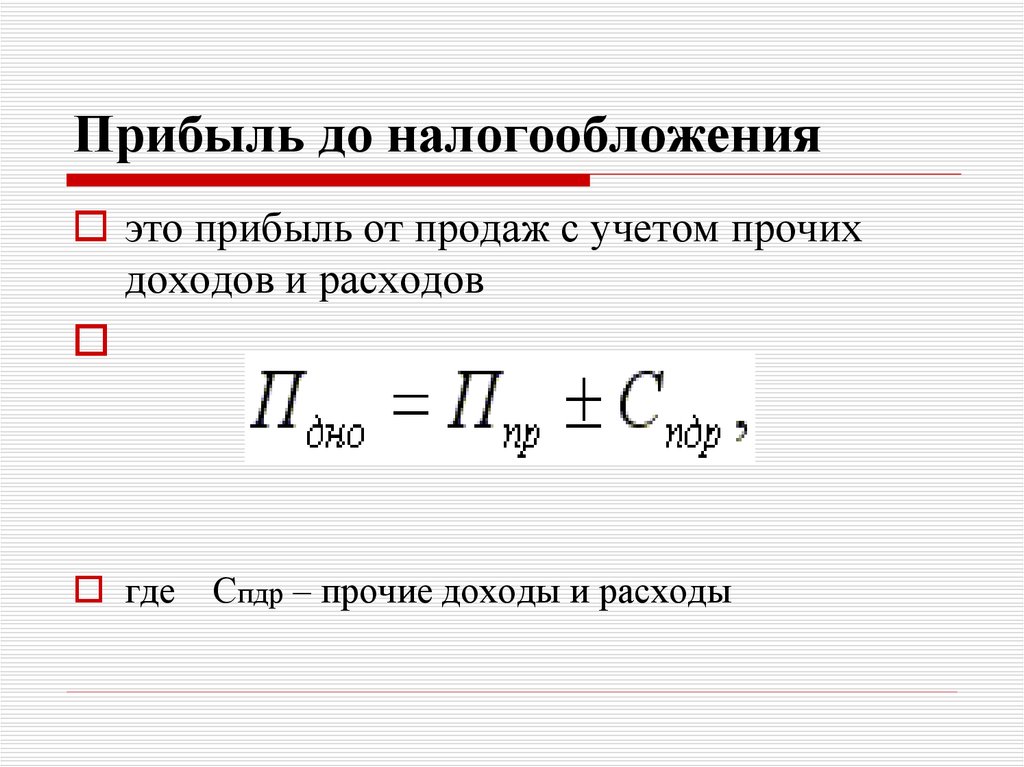

- Прибыль к налогообложению

- Текущий налог на прибыль (НП)

- Изменение отложенного НП

- Изменение отложенных налоговых активов по НП

И только после того, как будут произведены все вышеперечисленные расчеты, можно определить чистую прибыль. А уже ЧП можно тратить на дивиденды, на дополнительные выплаты сотрудникам, на формирование резервного фонда и на прочие мероприятия по упрочнению финансового статуса компании.

А уже ЧП можно тратить на дивиденды, на дополнительные выплаты сотрудникам, на формирование резервного фонда и на прочие мероприятия по упрочнению финансового статуса компании.

Отличие ЧП от других видов прибыли

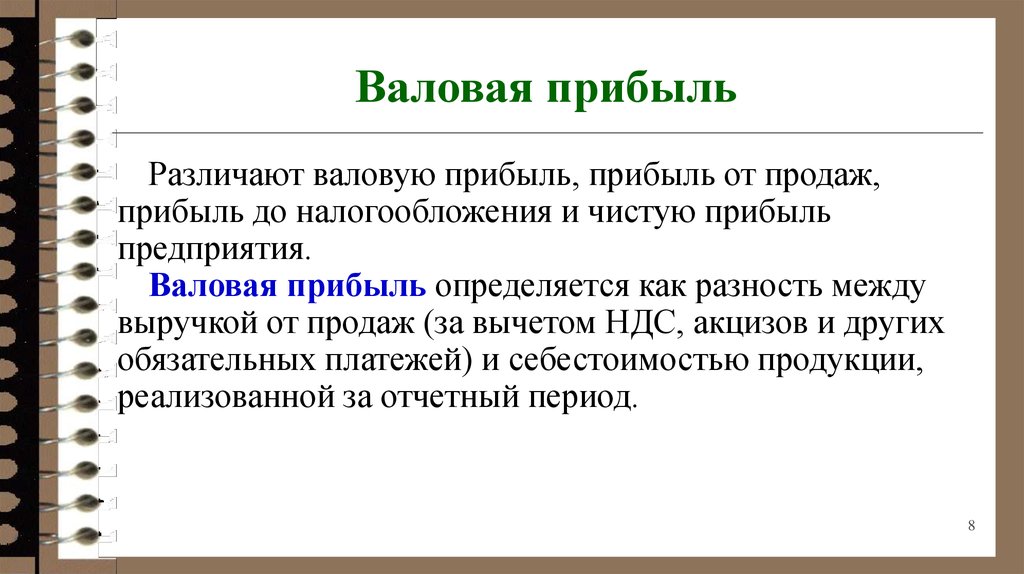

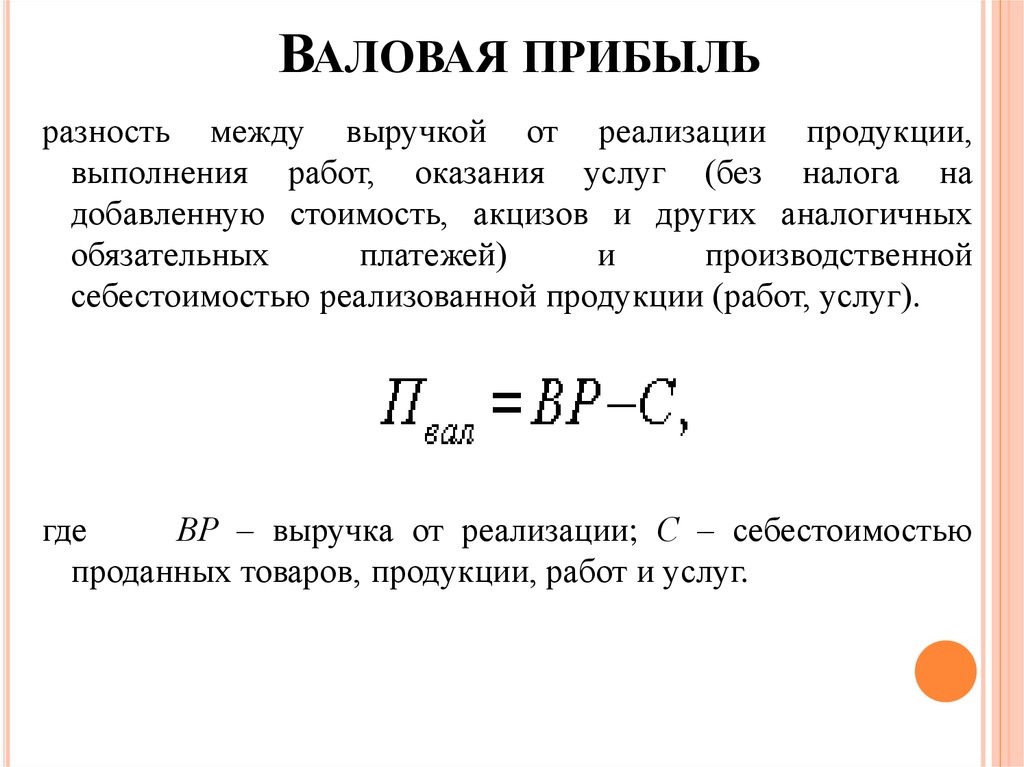

ВП – более общий показатель работы компании, определяющийся путем вычитания из общей выручки только себестоимости продаж (траты, которые, в соответствии с первичными документами, можно отнести к расходам, связанным с производством и реализацией товаров/услуг). Если из ВП вычесть управленческие расходы, то получится значение прибыли. Если уже из этого показателя вычесть прочие расходы, то можно зафиксировать цифру прибыли к налогообложению. И уже после вычитания всех обязательств по НП получится вывести данные по ЧП.

Таким образом, перед тем как найти чистую прибыль, необходимо установить валовую, прибыль от продаж и прибыль к налогообложению. При такой системе подсчета вполне очевидно, что если у предприятия есть валовая прибыль, то чистой может и не быть, когда, например, сильно раздуты управленческие расходы.

Какими могут быть показатели ЧП

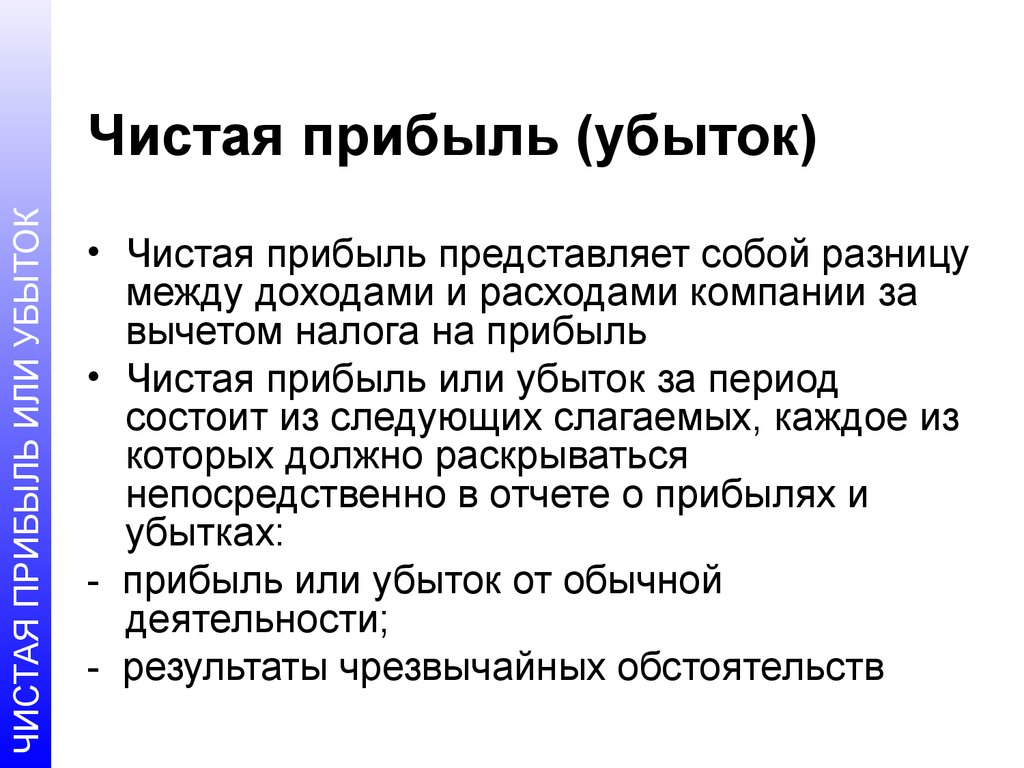

Положительный результат по ЧП − прибыль, а отрицательная чистая прибыль − убыток. Последний при расчетах может возникнуть в следующих случаях:

- Себестоимость продаж больше, чем выручка (нет ВП)

- Управленческие расходы больше, чем ВП (нет прибыли от продаж)

- Прочие расходы больше, чем прибыль от продаж (нет прибыли к налогообложению)

- Обязательства по НП больше, чем прибыль к налогообложению (чистый убыток)

Чтобы не получить отрицательные показатели по прибыли, необходимо контролировать буквально все этапы экономической жизни компании. Полезно прочитать, как составить свот-анализ магазина.

Как увеличить ЧП

Чем раньше администрация установит причины падения финансовых показателей, тем проще будет получить в итоге положительные цифры по ЧП. Так, управленческое отличие валовой прибыли от чистой прибыли в том, что увеличить валовую прибыль можно, снизив только показатель себестоимости продаж, а вот чтобы получить положительный результат по чистой прибыли, нужно работать над всеми статьями доходов и расходов.

По чистой прибыли считается рентабельность продаж. Этот показатель демонстрирует, насколько грамотно подобрана ценовая политика и каким образом издержки соответствуют обороту. Формула расчета этого вида рентабельности: ЧП/выручка. Полезно узнать, каковы самые рентабельные виды бизнеса. Для увеличения ЧП динамично развивающиеся компании используют факторный анализ чистой прибыли. При этом анализируются все факторы, которые влияют на финансовые результаты.

Для удобства эти факторы делят на внутренние и внешние. К внутренним относятся:

- Материальная база

- Трудовые ресурсы

- Технологии производства/продаж и т. д.

К внешним факторам можно отнести:

- Сезонность и погодные условия

- Ситуацию на региональном, федеральном и мировом профильных рынках

- Цены на сырье и т. д.

Заключение

За формирование и учет ЧП на предприятии отвечают экономисты и бухгалтеры. Самостоятельно рассчитать эти цифры без специального обучения предприниматель не сможет. Те небольшие компании, которые не могут позволить себе наемного финансиста, могут сегодня пользоваться услугами консалтинговых и аудиторских контор. Такие услуги стоят не очень дорого, но позволяют быть уверенным в том, что предприятие работает по правильным финансовым показателям.

Те небольшие компании, которые не могут позволить себе наемного финансиста, могут сегодня пользоваться услугами консалтинговых и аудиторских контор. Такие услуги стоят не очень дорого, но позволяют быть уверенным в том, что предприятие работает по правильным финансовым показателям.

Экономическая прибыль (или убыток): определение, формула и пример

Факт проверен

Ариэль Кураж

Факт проверен Ариэль Кураж

Полная биография

Ариэль Кураж — опытный редактор, исследователь и бывший специалист по проверке фактов. Она выполняла работу по редактированию и проверке фактов для нескольких ведущих финансовых изданий, включая The Motley Fool и Passport to Wall Street.

Узнайте о нашем редакционная политика

Инвестопедия / Мира Нориан

Что такое экономическая прибыль?

Экономическая прибыль — это разница между выручкой, полученной от продаж, и явными затратами на производство товаров и услуг, а также любыми альтернативными издержками.

Альтернативные издержки — это тип неявных затрат, определяемых руководством, и они будут варьироваться в зависимости от различных сценариев и точек зрения.

Ключевые выводы

- Экономическая прибыль – это финансовая сумма, которая остается после вычитания из выручки как явных, так и альтернативных издержек.

- Альтернативные издержки — это прибыль, которую бизнес упускает, решая заняться одним бизнес-предприятием, а не другим.

- Экономическая прибыль используется для внутреннего анализа и не требуется для прозрачного раскрытия информации.

- Бухгалтерская прибыль проста и точна: выручка минус явные затраты.

- Расчеты экономической прибыли, хотя и теоретические, могут помочь компании оценить и сделать выбор между потенциальными деловыми предприятиями.

Экономическая прибыль

Понимание экономической прибыли

Экономическая прибыль часто анализируется в сочетании с бухгалтерской прибылью. Бухгалтерская прибыль – это прибыль, которую компания показывает в своем отчете о прибылях и убытках. Он также известен как «чистый доход».

Он также известен как «чистый доход».

Бухгалтерская прибыль измеряет фактический приток денег по сравнению с оттоком денег и является частью необходимой финансовой отчетности и прозрачности компании.

С другой стороны, экономическая прибыль не отражается в финансовой отчетности компании, и ее не требуется раскрывать регулирующим органам, инвесторам или финансовым учреждениям.

Экономическую прибыль можно использовать в анализе «что, если». Компании и частные лица могут принять во внимание экономическую прибыль, когда они сталкиваются с выбором, связанным с уровнем производства или другими альтернативами бизнеса. Экономическая прибыль может служить заменой соображений упущенной выгоды.

Как рассчитать экономическую прибыль

Расчет экономической прибыли может варьироваться в зависимости от организации и сценария. В общем случае его можно зафиксировать следующим образом:

Экономическая прибыль = доходы — явные затраты — альтернативные издержки.

Если вы исключите альтернативные издержки из этого уравнения, вы получите просто бухгалтерскую прибыль. Однако, если вычесть альтернативные издержки, получится экономическая прибыль. Это может служить сравнением с другими вариантами, которые могла бы предпринять компания, в лучшую или в худшую сторону.

Компании указывают свои явные затраты в отчете о прибылях и убытках. Бухгалтерская прибыль в нижней строке отчета о прибылях и убытках представляет собой чистую прибыль после вычета прямых, косвенных и капитальных затрат.

Себестоимость проданных товаров является самой основной явной стоимостью, используемой при анализе затрат на единицу продукции. Таким образом, в приведенном выше уравнении компания может также разбить свои альтернативные издержки на единицы, чтобы получить экономическую прибыль на единицу продукции.

Люди, начинающие свой собственный бизнес, могут использовать экономическую прибыль в качестве показателя своего первого года бизнеса (поскольку они отказались от какой-либо предыдущей возможности). С крупными предприятиями бизнес-менеджеры потенциально могут более сложно рассматривать валовую, операционную и чистую прибыль по сравнению с экономической прибылью на разных этапах бизнес-операций.

С крупными предприятиями бизнес-менеджеры потенциально могут более сложно рассматривать валовую, операционную и чистую прибыль по сравнению с экономической прибылью на разных этапах бизнес-операций.

Экономическая прибыль и бухгалтерская прибыль

Бухгалтерская прибыль, или чистая прибыль, определяется путем вычитания всех расходов из выручки за конкретный отчетный период. Экономическая прибыль определяется путем дальнейшего продвижения и вычитания альтернативных издержек. Первый представляет собой фактическую цифру, включенную в финансовую отчетность. Последний может использоваться руководством компании для определения того, насколько эффективными были ее бизнес-решения. Его также можно использовать до того, как будут предприняты действия для выбора наилучшей бизнес-стратегии для реализации.

Вот краткая справочная таблица, которая обобщает различия между экономической прибылью и бухгалтерской прибылью.

| Экономическая прибыль | Бухгалтерская прибыль |

|---|---|

| Теоретическая финансовая цифра, основанная на предположениях | Фактическая прибыль (чистый доход) определяется |

| Не является частью финансовой отчетности и не сообщается | Рассчитано в соответствии с GAAP и передано в IRS |

| Используется для внутреннего анализа | Используется инвесторами для анализа потенциальных инвестиций |

| Освещает руководству мудрость различных вариантов бизнеса | Дает представление о том, насколько хорошо руководство управляет компанией |

| Может показать, насколько эффективно компания использует свои ресурсы | Используется для расчета прибыли инвесторов на акцию |

Преимущества и недостатки экономической прибыли

Преимущества

- Данные об экономической прибыли могут быть полезны при принятии бизнес-решений.

Изучая влияние на чистую прибыль вычитания не только явных затрат, но и предполагаемых затрат, связанных с отказом от потенциальных возможностей для бизнеса, компании могут оценить мудрость деловых предприятий от высокой до низкой, прежде чем запускать одно или несколько.

Изучая влияние на чистую прибыль вычитания не только явных затрат, но и предполагаемых затрат, связанных с отказом от потенциальных возможностей для бизнеса, компании могут оценить мудрость деловых предприятий от высокой до низкой, прежде чем запускать одно или несколько. - Экономическая прибыль также может быть пересмотрена постфактум. Из сделанного выбора можно извлечь уроки.

- Экономическая прибыль может показать руководству, насколько эффективно компания использует свои ресурсы.

Недостатки

- Показатель экономической прибыли является теоретическим, поскольку альтернативные издержки основаны на допущениях. Поскольку возможность не была использована, компания не знает точную сумму дохода, который мог бы быть получен.

- Расчет экономической прибыли в краткосрочной перспективе может привести к неверным выводам о выбранном варианте бизнеса. Это связано с тем, что краткосрочные убытки могут быть неизбежны до ожидаемой долгосрочной прибыльности.

Разумнее анализировать экономическую прибыль за долгосрочные периоды времени.

Разумнее анализировать экономическую прибыль за долгосрочные периоды времени.

Особые соображения

Альтернативные издержки

Альтернативные издержки можно использовать для более глубокого анализа бизнес-решений, особенно при наличии альтернатив. Компании могут рассматривать альтернативные издержки при рассмотрении уровней производства различных типов продуктов, которые они производят коллективно, но в различных количествах.

Альтернативные издержки несколько произвольны и представляют собой тип неявных затрат. Они могут варьироваться в зависимости от оценок руководства и рыночных обстоятельств. Как правило, альтернативные издержки представляют собой бухгалтерскую прибыль, которую можно было бы получить, сделав альтернативный выбор.

Примеры экономической прибыли

Физическое лицо начинает бизнес и несет начальные затраты в размере 100 000 долларов США. В течение первого года работы бизнес получает доход в размере 120 000 долларов США. Это приводит к бухгалтерской прибыли в размере 20 000 долларов. Однако, если бы человек остался на своей предыдущей работе, он бы заработал 45 000 долларов. В этом примере экономическая прибыль индивидуума равна:

Это приводит к бухгалтерской прибыли в размере 20 000 долларов. Однако, если бы человек остался на своей предыдущей работе, он бы заработал 45 000 долларов. В этом примере экономическая прибыль индивидуума равна:

120 000 долларов – 100 000 долларов – 45 000 долларов США = (25 000 долларов США)

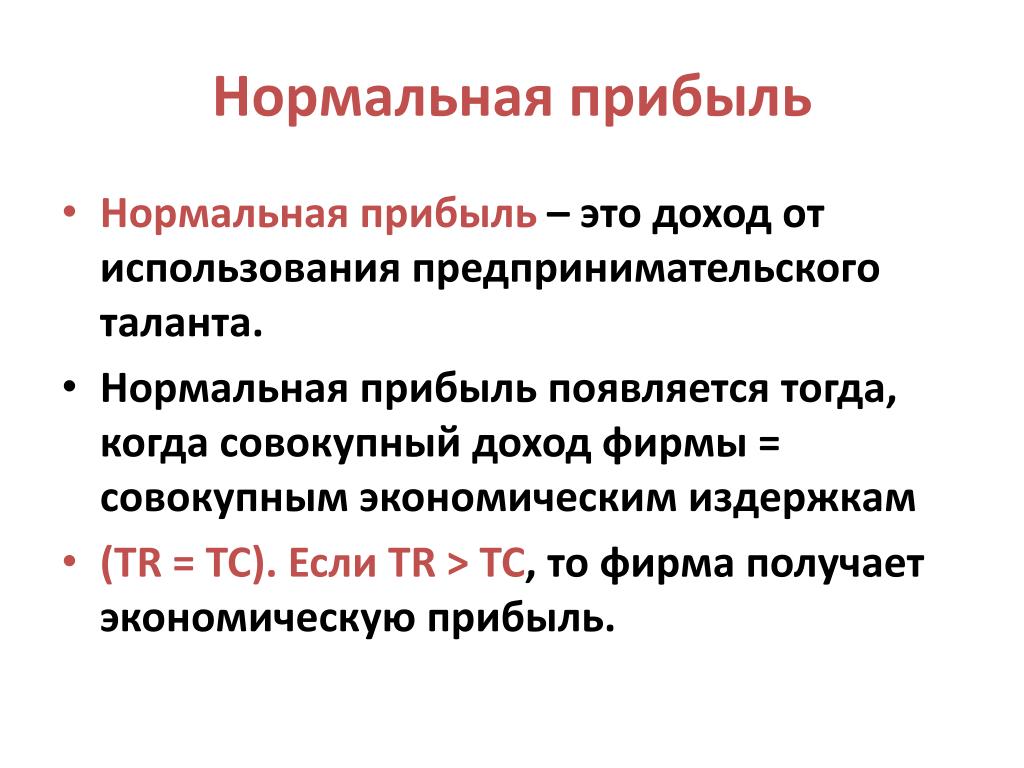

Этот расчет учитывает только первый год работы. Если после первого года затраты снизятся до 10 000 долларов, то прогноз экономической прибыли в последующие годы улучшится. Если экономическая прибыль становится равной нулю, говорят, что компания находится в состоянии «нормальной прибыли».

При использовании экономической прибыли по сравнению с валовой прибылью компания может рассматривать различные типы сценариев. В этом случае в центре внимания находится валовая прибыль, и компания вычтет альтернативные издержки на единицу продукции:

Экономическая прибыль = выручка на единицу — себестоимость на единицу — удельные альтернативные издержки.

Если компания получает 10 долларов на единицу продукции от продажи футболок по цене 5 долларов за единицу, то ее валовая прибыль на единицу футболок составляет 5 долларов. Однако, если бы он мог произвести шорты с доходом в 10 долларов и затратами в 2 доллара, тогда альтернативная стоимость также составила бы 8 долларов:

10 долларов – 5 долларов – 8 долларов = (3 доллара США)

При прочих равных условиях компания могла бы заработать на 3 доллара больше за единицу товара, если бы производила шорты вместо футболок. Таким образом, -3 доллара за единицу считаются экономическими потерями.

Компании могут использовать этот тип анализа для определения уровня производства. Более сложный сценарный анализ прибыли может также учитывать косвенные затраты или другие виды неявных затрат в зависимости от расходов, связанных с ведением бизнеса, а также от различных фаз делового цикла.

Что такое экономическая прибыль?

Экономическая прибыль – это теоретическая прибыль, которая получается, когда руководство компании вычитает все расходы плюс стоимость упущенных возможностей из дохода, полученного за определенный период времени.

Почему важна экономическая прибыль?

Это может быть важно, поскольку может помочь руководству компании понять потенциальные недостатки в выборе бизнес-стратегий или предприятий, упущенные финансовые возможности и то, насколько эффективно оно использует ресурсы компании.

Что такое альтернативная стоимость?

Это стоимость отказа физического лица или компании от выбора определенного варианта бизнеса. Стоимость не связана с тем, что они тратят. Это относится к деньгам, от которых они отказываются.

Итог

Экономическая прибыль представляет собой доход компании за вычетом ее явных затрат, а также альтернативных издержек. Используется для внутреннего анализа. Бухгалтерская прибыль (чистая прибыль) — это выручка компании за вычетом ее прямых, косвенных и капитальных затрат. Об этом сообщается в финансовой отчетности и в IRS.

Экономическая прибыль важна для понимания того, что она может дать руководству компании о потенциальных или прошлых возможностях для бизнеса. Бухгалтерская прибыль является важным показателем прибыльности и управленческих возможностей для инвесторов.

Бухгалтерская прибыль является важным показателем прибыльности и управленческих возможностей для инвесторов.

Чистая прибыль и прибыль: в чем разница?

К

Клэр Бойт-Уайт

Полная биография

Клэр Бойт-Уайт — ведущий автор NapkinFinance.com, соавтор книги I Am Net Worthy и участник Investopedia. Клэр специализируется в области корпоративных финансов и бухгалтерского учета, взаимных фондов, пенсионного планирования и технического анализа.

Узнайте о нашем редакционная политика

Обновлено 20 марта 2022 г.

Рассмотрено

Томас Брок

Рассмотрено Томас Брок

Полная биография

Томас Дж. Брок является CFA и CPA с более чем 20-летним опытом работы в различных областях, включая инвестиции, управление страховым портфелем, финансы и бухгалтерский учет, консультации по личным инвестициям и финансовому планированию, а также разработку учебных материалов. о страховании жизни и аннуитетах.

о страховании жизни и аннуитетах.

Узнайте о нашем Совет финансового контроля

Факт проверен

Аманда Беллучко-Чатем

Факт проверен Аманда Беллучко-Чатэм

Полная биография

Аманда Беллучко-Чатэм — редактор, писатель и специалист по проверке фактов с многолетним опытом изучения тем личных финансов. Специальности включают общее финансовое планирование, развитие карьеры, кредитование, выход на пенсию, подготовка налогов и кредит.

Узнайте о нашем редакционная политика

Чистая прибыль и прибыль: обзор

Многие термины в бизнесе и финансах имеют разные или даже изменчивые значения в повседневном использовании. Некоторые термины, которые обычный человек может использовать взаимозаменяемо, имеют очень специфические определения в контексте финансов или бухгалтерского учета. Пример: прибыль и чистая прибыль. Хотя оба термина имеют дело с превышением доходов над расходами, их определения и контекстуальное использование существенно различаются.

Ключевые выводы

- Прибыль просто означает доход, который остается после расходов; он существует на нескольких уровнях, в зависимости от того, какие виды затрат вычитаются из выручки.

- Чистая прибыль, также известная как чистая прибыль, представляет собой одно число, представляющее определенный тип прибыли.

- Чистая прибыль — это общеизвестный итог финансового отчета.

Чистая прибыль и прибыль: в чем разница?

Чистая прибыль

Чистая прибыль компании является результатом ряда расчетов, начиная с выручки и охватывая все потоки расходов и доходов за определенный период. Сумма доходов за вычетом всех расходов является чистым доходом. Сюда входят расходы на производство продукции, операционные расходы, проценты, выплаченные по кредитам или начисленные от инвестиций, дополнительные потоки доходов от дочерних холдингов или продажи активов, износ и амортизация активов, налоги и даже разовые платежи в связи с необычными событиями. .

.

Чистая прибыль, также называемая чистой прибылью или чистой прибылью, представляет собой конкретное понятие. Цифра, наиболее полно отражающая прибыльность бизнеса и используемая в публично торгуемых компаниях для расчета их прибыли на акцию (EPS), представляет собой известную итоговую строку отчета о прибылях и убытках.

Чистая прибыль, как и другие показатели бухгалтерского учета, подвержена манипуляциям с помощью таких методов, как агрессивное признание доходов или сокрытие расходов. Основывая инвестиционное решение или оценку на цифрах чистой прибыли, инвесторы и аналитики проверяют качество цифр, которые использовались для получения налогооблагаемой прибыли предприятия, а также его чистой прибыли.

Чистая прибыль, строго говоря, является формой прибыли.

Прибыль

В то время как чистая прибыль является синонимом конкретной цифры, прибыль, наоборот, может относиться к ряду цифр. Прибыль просто означает доход, который остается после расходов, и корпоративные бухгалтеры рассчитывают прибыль на нескольких уровнях.

Например, валовая прибыль — это выручка за вычетом определенного вида расходов: себестоимости проданных товаров (COGS). Валовая прибыль также называется валовой прибылью или валовым доходом. Операционная прибыль относится к выручке за вычетом COGS и операционных расходов — все затраты, как постоянные, так и переменные, которые необходимы для поддержания бизнеса, должны быть включены.

Расчет прибыли на разных этапах позволяет компаниям увидеть, какие расходы приносят наибольшую прибыль.

Большая часть эффективности бизнеса основана на прибыльности в ее различных формах. Некоторых аналитиков интересует рентабельность, тогда как других интересует прибыльность до расходов, таких как налоги и проценты, а третьи интересуются прибыльностью только после того, как все расходы были оплачены.

Чистая прибыль и прибыль Пример

Чтобы проиллюстрировать разницу между чистой прибылью и прибылью, давайте взглянем на годовой отчет о прибылях и убытках Apple за 2020 финансовый год.

Об авторе