Чистая прибыль в балансе: Полная информация для работы бухгалтера

Чистая прибыль (убыток) в финотчетности

Составление финотчетности требует определенного мастерства. Впрочем, существующие формы финотчетности1 и нормативные документы и разъяснения по их составлению несколько облегчают работу бухгалтера. Так, значение определенных строк должно совпадать — процедура проверки такого совпадения называется «сопоставление показателей финотчетности». Один из показателей, чаще всего проверяемый специалистами отдела статистики и налоговиками при приеме финотчетности, — это чистая прибыль (убыток) предприятия за отчетный период. Именно сопоставлению этого показателя с другими посвящена данная статья.

Формула, по которой рассчитывается чистая прибыль (убыток) предприятия, следует из формы отчета о финансовых результатах (отчета о совокупном доходе). При этом в действующей форме этого отчета появился в определенной степени новый для предприятий, работающих по национальным стандартам бухучета, показатель — «совокупный доход».

Итак, чистая прибыль (убыток) рассчитывается и указывается в разделе I отчета о финансовых результатах по формуле:

Чистый доход от реализации продукции (товаров, работ, услуг) (строка 2000)

— Себестоимость реализованной продукции (товаров, работ, услуг) (строка 2050)

+ Прочие операционные доходы (строка 2120)

— Административные расходы (строка 2130)

— Расходы на сбыт (строка 2150)

— Прочие операционные расходы (строка 2180)

+ Доход от участия в капитале (строка 2200)

+ Прочие финансовые доходы (строка 2220)

+ Прочие доходы (строка 2240)

— Финансовые расходы (строка 2250)

— Потери от участия в капитале (строка 2255)

— Прочие расходы (строка 2270)

— или + Расходы (доход) по налогу на прибыль (строка 2300)2

— или + Прибыль (убыток) от прекращенной деятельности после налогообложения.

А для того чтобы определить совокупный доход, к чистому доходу (или убытку) нужно прибавить другой совокупный доход после налогообложения (строка 2460 раздела II отчета о финансовых результатах) 3.

1 Имеются в виду формы финотчетности, утвержденные Национальным положением (стандартом) бухгалтерского учета 1 «Общие требования к финансовой отчетности», утвержденным приказом Минфина Украины от 07.02.2013 г. №73.

2 Вычитать, разумеется, нужно расходы, а прибавлять доход.

3 Об определении этого показателя см. в «ДК» №21/2013.

А как эти рассчитанные показатели отражаются в балансе предприятия? По мнению автора, совокупный доход в балансе не отражается, а прочий совокупный доход называется «доход» условно. Ведь этот показатель содержит результаты операций, повлиявших не на чистую прибыль, а на прочий собственный капитал предприятия. И хотя в балансе нет отдельной строки для указания суммы прочего совокупного дохода за отчетный период и эта сумма не отражается в составе суммы нераспределенной прибыли (непокрытого убытка), прочий совокупный доход увеличивает или уменьшает сумму дополнительного капитала (строка 1410) баланса.

Чистая прибыль (убыток), определенная по разделу I отчета о финансовых результатах, по-прежнему влияет на пассив баланса, а именно на показатели раздела I «Власний капітал». Основная проблема в том, что некоторые специалисты контролирующих органов ошибочно считают, что значение чистой прибыли (убытка) влияет только на значение строки 1420 «Нерозподілений прибуток (непокритий збиток)». И поэтому в ходе проверки представленной финотчетности они требуют соответствия этих показателей, которое можно изложить условно в формуле:

Чистая прибыль (убыток) (строка 2350 или 2355 раздела I отчета о финансовых результатах) = Нераспределенная прибыль (непокрытый убыток) на конец отчетного периода — Нераспределенная прибыль (непокрытый убыток) на начало отчетного периода (графа 4 — графа 3 строки 1420 баланса).

Но эта формула не учитывает факт использования нераспределенной прибыли предприятия, который зачастую только в балансе и отчете о финансовых результатах и не увидишь.

Дело в том, что предприятие обычно создается для получения прибыли и распоряжается собственной прибылью так, как решат учредители.

Например, для ряда предприятий действующим законодательством установлена обязанность создавать определенные резервы за счет собственной прибыли. Итак, за счет собственной прибыли на предприятии создается резервный капитал (строка 1415). И это едва ли не единственный случай, в котором, чтобы доказать правильность составления баланса и отчета о финансовых результатах, не обязательно обращаться к другим формам финансовой отчетности. Ведь в таком случае будет работать другая условная формула:

Чистая прибыль (убыток) (строка 2350 или 2355 раздела I отчета о финансовых результатах) = (Нераспределенная прибыль (непокрытый убыток) на конец отчетного периода — Нераспределенная прибыль (непокрытый убыток) на начало отчетного периода (графа 4 — графа 3 строки 1420 баланса)) + (Резервный капитал на конец отчетного периода — Резервный капитал на начало отчетного периода (графа 4 — графа 3 строки 1415 баланса).

Но и для этого случая сведения приводятся в графах 6 и 7 строки 4210 отчета о собственном капитале (формы №4) финансовой отчетности. В графе 6 — увеличение резервного капитала, а в графе 7 — уменьшение нераспределенной прибыли предприятия. Конечно, абсолютное значение этих показателей в строке 4210 должно совпадать.

В остальных случаях использования нераспределенной прибыли придется объяснять, обязательно обращаясь к отчету о собственном капитале. Что это за случаи? Приведем несколько примеров.

Выплата дивидендов

Известно, что дивиденды — это та доля чистой прибыли, которая по решению учредителей, участников (или согласно учредительным документам) выплачивается учредителям (участникам). Соответственно, если в течение отчетного периода произошла такая выплата, то сумма нераспределенной прибыли на конец отчетного периода будет меньше. Сумма выплаченных дивидендов отражается в строке 4200 (графа 7) отчета о собственном капитале.

Исправление ошибок прошлых периодов

Согласно п.![]() 4 П(С)БУ 61

4 П(С)БУ 61

1 Положение (стандарт) бухгалтерского учета 6 «Исправление ошибок и изменения в финансовых отчетах», утвержденное приказом Минфина Украины от 28.05.99 г. №137.

2 Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная приказом Минфина от 30.11.99 г. №291.

Впрочем, чтобы доказать правильность составления финотчетности, следует обратиться к строкам 4010 и 4095 (графа 7) отчета о собственном капитале.

Дополнительно следует обратиться к примечаниям к финотчетности. Ведь согласно п. 20 П(С)БУ 6 в примечаниях к финансовым отчетам раскрываем следующую информацию об исправлении ошибок, имевших место в предыдущих периодах:

1) содержание и сумму ошибки;

2) статьи финансовой отчетности прошлых периодов, которые были перерассчитаны для повторного представления сопоставительной информации;

3) факт повторного обнародования исправленных финансовых отчетов или нецелесообразность повторного обнародования.

Изменение учетной политики

Согласно п. 12.1 П(С)БУ 6, влияние изменений учетной политики на события и операции прошлых периодов отражается в отчетности, в частности, путем корректировки сальдо нераспределенной прибыли на начало отчетного года. Следовательно, в графе 7 строки 4005 отражается сумма корректировки нераспределенной прибыли (непокрытого убытка) в результате изменения учетной политики, а в графе 7 строки 4095 — уже исправленный на сумму увеличения или уменьшения остаток нераспределенной прибыли или непокрытого убытка на начало года. И опять же значение, приведенное в графе 7 строки 4095, должно соответствовать значению графы 3 строки 1420 баланса. Также значение графы 7 строки 4095 должно соответствовать сумме значений графы 7 строк 4000 (в котором приводится еще не откорректированное значение показателя на начало года) и 4005.

Кроме того, согласно п. 22 П(С)БУ 6 в примечаниях к финансовой отчетности раскрываются:

1) причины и суть изменения;

2) сумма корректировки нераспределенной прибыли на начало отчетного года.

Итак, еще раз отметим: значение чистой прибыли (убытка) и нераспределенной прибыли (непокрытого убытка) в отчете о финансовых результатах и балансе сопоставить можно весьма не часто. Это скорее исключение, чем правило, когда увеличение (уменьшение) строки 1420 баланса совпадает с суммой чистой прибыли или убытка предприятия за отчетный период, когда не было никаких изменений суммы прибыли, кроме финансового результата текущего года. В частности, для объяснения расхождений между этими показателями составляется отчет о собственном капитале. И именно эта форма поможет бухгалтеру быстро ответить на любые вопросы контролирующих органов по поводу формирования и состояния собственного капитала предприятия.

Методические рекомендации по заполнению форм финансовой отчетности (извлечение),

утвержденные приказом Минфина от 28.03.2013 г. №4333.10. В статье «Прочие операционные доходы» отражаются суммы прочих доходов от операционной деятельности предприятия.

..: доход от операционной аренды активов; доход от операционных курсовых разниц; возмещение ранее списанных активов; доход от роялти, процентов, полученных на остатки денежных средств на текущих счетах в банках, доход от реализации оборотных активов (кроме финансовых инвестиций), необоротных активов, содержащихся для продажи, и группы выбытия, доход от списания кредиторской задолженности, полученные штрафы, пени, неустойки и пр.

3.13. В статье «Прочие операционные расходы» отражаются себестоимость реализованных производственных запасов, необоротных активов, содержащихся для продажи, и группы выбытия; отчисления на создание резерва сомнительных долгов и суммы списанной безнадежной дебиторской задолженности…; потери от обесценения запасов; потери от операционных курсовых разниц; признанные экономические (финансовые) санкции; отчисления для обеспечения следующих операционных расходов, а также все прочие расходы, возникающие в процессе операционной деятельности предприятия.

3.15. В статье «Доход от участия в капитале» отражается доход, полученный от инвестиций в ассоциированные, дочерние или совместные предприятия, учет которых ведется методом участия в капитале.

3.16. В статье «Прочие финансовые доходы» отражаются дивиденды, проценты и прочие доходы, полученные от финансовых инвестиций…

3.17. В статье «Прочие доходы» отражается доход от реализации финансовых инвестиций; доход от неоперационных курсовых разниц и прочие доходы, которые возникают в процессе хозяйственной деятельности, но не связаны с операционной деятельностью предприятия.

3.18. В статье «Финансовые расходы» отражаются расходы на проценты и прочие расходы предприятия, связанные с заимствованиями…

3.19. В статье «Потери от участия в капитале» отражается убыток от инвестиций в ассоциированные, дочерние или совместные предприятия, учет которых ведется методом участия в капитале.

3.20. В статье «Прочие расходы» отражаются себестоимость реализации финансовых инвестиций; потери от неоперационных курсовых разниц; потери от уценки финансовых инвестиций и необоротных активов; прочие расходы, которые возникают в процессе хозяйственной деятельности (кроме финансовых расходов), но не связаны с операционной деятельностью предприятия.

Анна БЫКОВА, «Дебет-Кредит»

Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 84 «Нераспределенная прибыль (непокрытый убыток)» нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н. Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО «Балт-Аудит-Эксперт».

Содержание

- Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

|

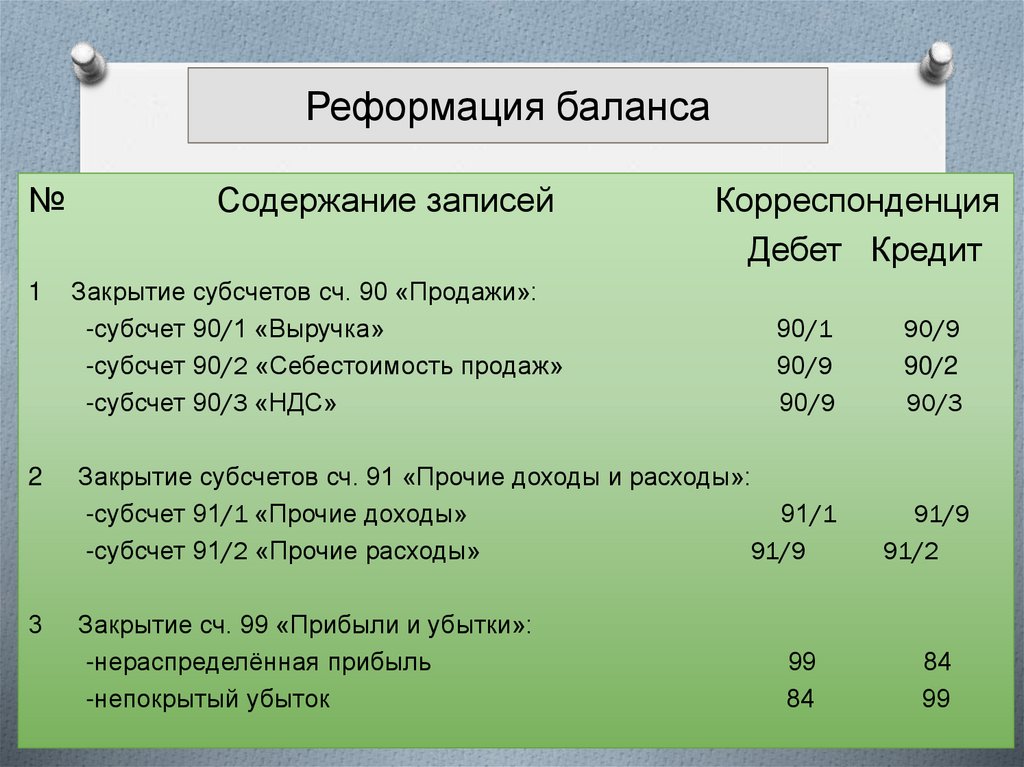

В настоящее время счет 84 «Нераспределенная прибыль (непокрытый убыток)» отражает хорошо известную в отечественной бухгалтерии процедуру, именуемую реформацией баланса. Поскольку в советском балансе показывалась вся, полученная в течение отчетного периода прибыль, постольку такой баланс и представлялся собственнику, для утверждения и распределения полученной и указанной в балансе прибыли. Принятие же решения о ее распределении и предполагало реформацию баланса, т.е. говоря языком бухгалтерского учета, закрытие счета «Прибыли и убытки». Теперь эта процедура проводится иначе. Часть прибыли, которая была истрачена в течение отчетного периода, списывается в момент ее использования, а под реформацию отводится та часть прибыли, которой и могут распоряжаться собственники. Как следствие такого, чисто американского подхода к бухгалтерской методологии, наш баланс больше не показывает основной результат хозяйственной деятельности — всю прибыль (убыток), полученную за весь отчетный период. И как следствие, постулат Пизани о равновеликости сальдо баланса и сальдо отчета о прибылях и убытках перестал действовать в явном виде. Это также одно из проявлений тенденции, связанной с переходом от теории динамического баланса (краеугольный камень отечественной методологии) к теории статического баланса, когда пользователи больше интересуются ликвидностью предприятия, чем успешностью его хозяйственной деятельности; потенциального инвестора больше волнует то, какую он сможет извлечь прибыль из предприятия, чем то, какую прибыль это предприятие принесло собственникам в минувшем отчетном периоде.

Итак, вернемся непосредственно к той форме реформации, которая вытекает из действующего плана счетов.

На счете 99 «Прибыли и убытки» бухгалтером выводится или кредитовое (прибыль) или дебетовое (убытки) сальдо. Это сальдо, еще до утверждения собственником должно быть перенесено на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Это должна быть последняя за отчетный год проводка в главной книге.

Если была получена прибыль, то бухгалтер делает запись:

- Дебет 99 «Прибыли и убытки»

Кредит 84 «Нераспределенная прибыль (непокрытый убыток)»

Если был получен убыток, то бухгалтер пишет:

- Дебет 84 «Нераспределенная прибыль (непокрытый убыток)»

Кредит 99 «Прибыли и убытки»

Только в следующем за отчетным годом, после того как собственник (например, общее собрание акционеров), утвердит распределение прибыли, только тогда бухгалтер проводит по общепринятой практике реформацию баланса. И по счетам главной книги, на основе решения собственника, бухгалтер начинает реформацию баланса, суть которой теперь сводится к списанию целевых сумм со счета 84 «Нераспределенная прибыль (непокрытый убыток)» на цели, определенные собственником.

Оставшаяся после этого прибыль предназначена для самофинансирования предприятия. Она представлена в виде кредитового сальдо на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

Согласно пункту 51 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организаций при рассмотрении итогов деятельности отчетного года и решении вопроса об источниках покрытия убытка (как отчетного года, так и прошлых лет) на эти цели могут быть направлены прибыль, оставшаяся в распоряжении организации (за исключением учтенной в качестве источника покрытия капитальных вложений), в порядке ее распределения; резервный фонд, образованный в соответствии с законодательством; добавочный капитал (за исключением сумм прироста стоимости имущества по переоценке), а также доведение величины уставного капитала до величины чистых активов организации. Поэтому в соответствии с источником покрытия убытков на счетах бухгалтерского учета будут сделаны записи:

а) в части его покрытия за счет ранее начисленных сумм резервного капитала:

- Дебет 82 «Резервный капитал»

Кредит 84 «Нераспределенная прибыль (непокрытый убыток)»

б) за счет нераспределенной прибыли прошлых лет

- Дебет 84 «Нераспределенная прибыль прошлых лет»

Кредит 84 «Непокрытый убыток отчетного года»

в) в случае уменьшения уставного капитала при доведении его до величины чистых активов*

- Дебет 80 «Уставный капитал»

Кредит 84 «Нераспределенная прибыль (непокрытый убыток)»

* Примечание: В старой Инструкции такого источника списания убытка не было.

г) если собственники приняли решение погасить убыток за свой счет, то делается запись:

- Дебет 75 «Расчеты с учредителями»

Кредит 84 «Нераспределенная прибыль (непокрытый убыток)»

До перехода на новый план счетов некоторые расходы организации списывались на дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)». Это касалось тех расходов, которые согласно нормативным документам должны были списываться за счет собственных источников (материальная помощь работникам, приобретение путевок в дома отдыха и санатории, благотворительная деятельность и т.п.). Такой порядок приводил к тому, что прибыль отчетного года завышалась на сумму этих расходов, и собственники не могли рассчитать реальную доходность вложений в организацию. Кроме того, списывая ряд расходов за счет чистой прибыли, администрация организации нарушала законные права ее собственников: только они имеют право распределять чистую прибыль на те или иные цели.

Согласно новому плану счетов, отнесение каких — либо расходов (кроме определенных собственниками) не допускается. Все расходы организации должны или капитализироваться (включаться в стоимость активов) или списываться на счет 80 «Прибыли и убытки»*.

*Примечание: Более подробно о новом порядке учета расходов см. раздел VIII «Финансовые результаты»

В связи с этим новый план счетов предусматривает и несколько иной порядок учета чистой прибыли, отражаемой на счете 84 «Нераспределенная прибыль (непокрытый убыток)». Для этого мы предлагаем к этому счету открыть следующие субсчета: 84.1 «Полученная прибыль», 84.2 «Нераспределенная прибыль», 84.3 «Использованная прибыль» и 84.4 «Полученный убыток». Необходимо их открытия обусловлено следующим абзацем из пояснений к счету 84 «Нераспределенная прибыль (непокрытый убыток)» в инструкции по применению плана счетов: «Аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)» организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться».

Покажем методику учета чистой прибыли.

В году, следующем за отчетным, на основании решения общего собрания собственников предприятия организации, осуществляется по обще принятому правилу распределение прибыли, полученной за отчетный год. При этом делаются следующие записи:

1.Начисление доходов (дивидендов) участникам:

- Дебет 84.1 «Полученная прибыль»

Кредит 75.2 «Расчеты по выплате доходов»

Кредит 70 «Расчеты с персоналом по оплате труда»

Отчисления в резервный капитал:

- Дебет 84.1 «Полученная прибыль»

Кредит 82 «Резервный капитал»

2. Покрытие убытков прошлых лет:

- Дебет 84.1 «Полученная прибыль»

Кредит 84.4 «Полученный убыток»

Необходимо отметить, что общепринятая практика реформации баланса, начисления дивидендов, отражения решений акционеров по использованию прибыли, покрытию убытков и т.д. отличается от положений нормативных актов, регулирующих порядок отражения в бухгалтерском учете решений акционеров, принятых ими при утверждении бухгалтерской отчетности.

Согласно пункту 51 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организаций «в годовом бухгалтерском балансе данные по группам статей «Резервный капитал», «Нераспределенная прибыль прошлых лет», «Непокрытый убыток прошлых лет», «Нераспределенная прибыль отчетного года», «Непокрытый убыток отчетного года» показываются с учетом рассмотрения итогов деятельности организации за отчетный год, принятых решений о покрытии убытков, выплате дивидендов и пр.».

Утверждение годовых отчетов, годовой бухгалтерской отчетности, в том числе отчетов о прибылях и убытках (счетов прибылей и убытков) общества, а также распределение прибыли, в том числе выплата (объявление) дивидендов, и убытков общества по результатам финансового года относится к компетенции общего собрания акционеров (ст. 48 Федерального закона РФ от 26.12.1995 № 208-ФЗ). Годовая бухгалтерская отчетность может быть представлена пользователям только после ее утверждения в порядке, установленном учредительными документами организации (п. 2 ст.15 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»).

Поэтому решение акционеров о выплате дивидендов должно, согласно законодательным и нормативным актам, отражаться заключительными записями в годовой бухгалтерской отчетности, а не в следующем отчетном периоде. Такой порядок учета начисления дивидендов соответствует нормам статьи 42 Федерального закона РФ от 26.12.1995 № 208-ФЗ: «дивиденды выплачиваются из чистой прибыли общества».

Поэтому в аналитическом учете нераспределенной прибыли необходимо предусмотреть субсчета нераспределенной прибыли отчетного года и нераспределенной прибыли прошлых лет или «Прибыль полученная» и «Нераспределенная прибыль». «Прибыль полученная» как и нераспределенная прибыль отчетного года, отражаемая на счете 88.1 старого плана счетов, — существует или «живет» одну новогоднюю ночь. И в эту ночь должны быть сделаны записи, отражающие решение акционеров об использовании данной прибыли или покрытии убытков отчетного года.

Решение о выплате годовых дивидендов, размере дивиденда и форме его выплаты по акциям каждой категории (типа) принимается общим собранием акционеров по рекомендации совета директоров (наблюдательного совета) общества. Размер годовых дивидендов не может быть больше рекомендованного советом директоров (наблюдательным советом) общества. Общее собрание акционеров вправе принять решение о невыплате дивидендов по акциям определенных категорий (типов), а также о выплате дивидендов в неполном размере по привилегированным акциям, размер дивиденда по которым определен в уставе.

Общество не вправе принимать решение о выплате (объявлении) дивидендов по акциям:

- до полной оплаты всего уставного капитала общества;

- до выкупа всех акций, которые должны быть выкуплены в соответствии с нормами Федерального закона от 26.12.1995 № 208-ФЗ;

- если на день принятия такого решения общество отвечает признакам несостоятельности (банкротства) в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) или указанные признаки появятся у общества в результате выплаты дивидендов;

- если на день принятия такого решения стоимость чистых активов общества меньше его уставного капитала, и резервного фонда, и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилегированных акций либо станет меньше их размера в результате принятия такого решения.

При начислении дивидендов акционерам возникает обязанность предприятия начислить и уплатить налог на прибыль согласно подпункту 1 статьи 250 и 275 НК РФ. При определении доходов от участия в других организациях по подпункту 1 статьи 250 НК РФ необходимо понимать, что налогооблагаемая база формируется из трех составляющих:

- дивиденды, полученные от иностранной компании,

- дивидендов, начисленных иностранной компании,

- сумма дивидендов, начисленных предприятиям — резидентам Российской Федерации, уменьшенных на суммы дивидендов, полученных от предприятий — резидендов Российской Федерации.

Согласно пункту 2 статьи 275 НК РФ предприятие начислившее дивиденды акционерам — резидентам Российской Федерации признается налоговым агентом. Налоговая база с суммы начисленных дивидендов определяется с учетом дивидендов, полученных в отчетном (налоговом) периоде.

Для формирования информации по направлениям распределения прибыли к счету 84. 1 «Полученная прибыль» целесообразно использовать более детальную аналитику путем открытия субсчетов: 84.11 «Начисление доходов от участия в организации», 84.12 «отчисления в резервный капитал», 84.13 «Покрытие убытков прошлых лет» и т.п.

После этих записей сальдо счета 84.1 «Полученная прибыль» покажет сумму нераспределенной прибыли, которая переносится на счет 84.2 «Нераспределенная прибыль» проводкой:

- Дебет 84.1 «Полученная прибыль»

Кредит 84.2 «Нераспределенная прибыль»

После чего счет 84.1 «Полученная прибыль» закроется, а сальдо счета 84.2 «Нераспределенная прибыль» покажет величину средств, накопленных организацией.

Сумма затрат по приобретению (созданию) нового имущества собирается на дебете счета 08 «Вложения во внеоборотные активы» с последующим списанием этих затрат данного счета на дебет счетов 01 «Основные средства» и/или 04 «Нематериальные активы». Одновременно на сумму вышеуказанных затрат следует составить проводку:

- Дебет 84. 2 «Нераспределенная прибыль»

Кредит 84.3 «Использование прибыли»

В результате этого сальдо счета 84.3 «Использованная прибыль» будет показывать сумму нераспределенной прибыли, использованной на приобретение (создание) нового имущества, а сальдо счета 84.2 «Нераспределенная прибыль» — сумму еще не использованной на эти цели нераспределенной прибыли.

Сальдо счетов 84.2 «Нераспределенная прибыль» и 84.3 «Использованная прибыль» может быть только кредитовым и в совокупности остается неизменным.

Системное отражение использования чистой прибыли на приобретение (создание) нового имущества внутри одного и того же счета 84 «Нераспределенная прибыль (непокрытый убыток)» позволяет не только видеть, сколько этой прибыли израсходовано на эти цели, но и облегчает общение с участниками организации при решении вопроса о величине доходов, планируемых к выплате от участия в предприятии.

С помощью аналитического учета к счетам 84.2 «Нераспределенная прибыль» и 84. 3 «Использованная прибыль» можно организовать контроль состояния и движения средств нераспределенной прибыли. Они не расходуются безвозвратно, постоянно обращаются в предприятии, меняя свою форму (из денежной в товарную и из товарной в денежную).

При этом общая величина активов не меняется. Совокупное сальдо счетов 84.2 «Нераспределенная прибыль» и 84.3 «Использованная прибыль» постоянно возрастает, свидетельствуя о приросте активов организации по сравнению с суммой первоначальных вложений собственников.

Бухгалтерский баланс и отчет о прибылях и убытках: в чем разница?

Источник изображения: Getty Images

Балансовый отчет и отчет о прибылях и убытках освещают различные аспекты финансовой истории вашего бизнеса. Вместе они рассказывают более полную историю.

Финансовое положение вашего бизнеса не может быть объяснено только одним финансовым отчетом. Однако, если вы объедините балансовый отчет и отчет о прибылях и убытках, вы лучше поймете свое общее положение.

Кредиторы и инвесторы часто обращаются к этим заявлениям, чтобы оценить рост, прибыльность и стоимость вашего бизнеса. В вашей бухгалтерской программе есть пять типов счетов в главной книге, и они находятся либо в балансе, либо в отчете о прибылях и убытках.

Обзор: Что такое баланс?

Балансовый отчет показывает, что принадлежит вашему бизнесу и что он должен. Инвесторы и кредиторы используют баланс для оценки состояния финансов вашей компании. Думайте о балансе как о моментальном снимке вашего бизнеса. Он показывает финансовое положение вашей компании на конкретную дату.

Ваш бизнес-баланс охватывает три из пяти типов счетов: активы, пассивы и собственный капитал. Формат балансового отчета подтверждает формулу центрального учета:

Активы = Обязательства + Капитал

Активы — это все, что принадлежит вашему бизнесу, включая денежные средства, дебиторскую задолженность, инвентарь, оборудование и имущество. Нематериальные активы, ценные вещи, которые вы не можете потрогать или ощутить, также включены сюда.

Активы бывают двух видов: оборотные и долгосрочные. Оборотные активы можно быстро конвертировать в денежные средства, например товарно-материальные запасы, в то время как долгосрочные активы — это объекты, которые вы планируете хранить в течение многих лет, например недвижимость.

Обязательства — это долги вашего бизнеса, включая кредиторскую задолженность и векселя к оплате. Как и активы, пассивы подразделяются на текущие и долгосрочные. Текущие обязательства имеют срок погашения в течение следующего года, а долгосрочные обязательства подлежат погашению в более отдаленном будущем.

Собственный капитал — это сумма денег, которую вы и ваши инвесторы вложили в бизнес. Вы узнаете, что создали точный баланс, когда сумма собственного капитала и пассивов равна сумме ваших активов или балансирует с ними.

Балансовый отчет подтверждает фундаментальное уравнение бухгалтерского учета: Активы = Пассивы + Капитал. Источник изображения: Автор

Шаблон Freshbooks Microsoft Excel.

Бухгалтерский баланс является мощным аналитическим инструментом для инвесторов и кредиторов, но он не дает полного понимания стоимости вашей компании.

Во-первых, стоимость отдельных активов в вашем балансе редко увеличивается: вы должны отражать активы по стоимости, которую вы за них заплатили, а большинство долгосрочных активов необходимо амортизировать. Активы остаются по своей исторической стоимости или балансовой стоимости и не увеличиваются до рыночной стоимости.

Во-вторых, баланс показывает активы и пассивы вашей компании на определенную дату, но, как и ваш личный банковский счет, он может меняться ежедневно.

Представьте себе, что ваш баланс составляется сразу после того, как вы выплатите существенный долг и до того, как вы доставите клиенту значительный заказ. Ваша денежная позиция только временно низкая, но вы не всегда можете объяснить это в балансе.

Наконец, в балансе не указаны доходы вашей компании. Труднее увидеть рост в балансе, потому что не все предприятия растут за счет увеличения активов. Сервисные предприятия показывают рост, например, за счет увеличения доходов.

Что такое отчет о прибылях и убытках?

Также называемый отчетом о прибылях и убытках, отчет о прибылях и убытках показывает прибыль вашего бизнеса за определенный период времени. Счета в отчете о прибылях и убытках являются либо счетами доходов, либо счетами расходов.

Существует множество форматов отчета о прибылях и убытках, но все они демонстрируют формулу отчета о прибылях и убытках:

Выручка — Расходы = Чистая прибыль

ступенчатый формат.

Многоэтапный отчет о прибылях и убытках отделяет бизнес-операции от других видов деятельности, таких как инвестиции. Более подробный формат дает читателям представление об истинном состоянии вашего бизнеса без влияния ваших инвестиций в бизнес.

Многошаговый отчет о прибылях и убытках (слева) рассчитывает валовую прибыль, в отличие от простого отчета о прибылях и убытках (справа). Источник изображения: Author

Freshbooks Шаблон Microsoft Excel

Вы смотрите на многоэтапный отчет о прибылях и убытках, когда видите валовую прибыль, которая представляет собой разницу между продажами и себестоимостью проданных товаров.

Наиболее ценной строкой многошагового отчета о прибылях и убытках является операционная прибыль. Поскольку в формате отчетливо выражены операционные расходы, легко увидеть, как обстоят дела у вашего бизнеса, помимо инвестиций.

Только чтение отчета о прибылях и убытках не дает полной картины состояния бизнеса. В приведенном выше примере есть чистый операционный убыток, но нет места, чтобы объяснить, что это произошло из-за пандемии, которая закрыла магазин на несколько месяцев.

В отчете о прибылях и убытках прямо не упоминается долг компании. Выручка может показаться высокой, но если у бизнеса намечается выплата долга и мало наличных денег, вы можете пересмотреть его здоровье.

Бухгалтерский баланс и отчет о прибылях и убытках: в чем разница?

Бухгалтерский баланс и отчет о прибылях и убытках являются частью набора финансовых отчетов, которые рассказывают об истории бизнеса. Балансовый отчет похож на фотографию вашего банковского счета и счета студенческого кредита на определенную дату. Если вам заплатят на следующий день или ваш студенческий кредит будет прощен, фотография не изменится.

Бухгалтерский баланс показывает один момент времени, в то время как отчет о прибылях и убытках показывает результаты деятельности компании в течение некоторого времени, обычно квартала или года. Отчет о доходах похож на табель успеваемости вашего ребенка: вы смотрите на его или ее итоговые оценки, но он отражает работу вашего ребенка в течение года.

Пять типов счетов делятся на две категории: балансовые счета (активы, обязательства и собственный капитал) и отчеты о прибылях и убытках (доходы и расходы).

Хотя счета баланса и отчета о прибылях и убытках не пересекаются, чистая прибыль появляется в балансе как часть нераспределенной прибыли, счета собственного капитала.

В отличие от балансовых счетов, счета отчетов о прибылях и убытках сбрасываются в цикле учета, когда счета доходов и расходов «закрываются» до нуля в конце года, чтобы ваш бизнес мог начаться заново в следующем году. В процессе закрытия все остатки на счетах доходов и расходов обнуляются.

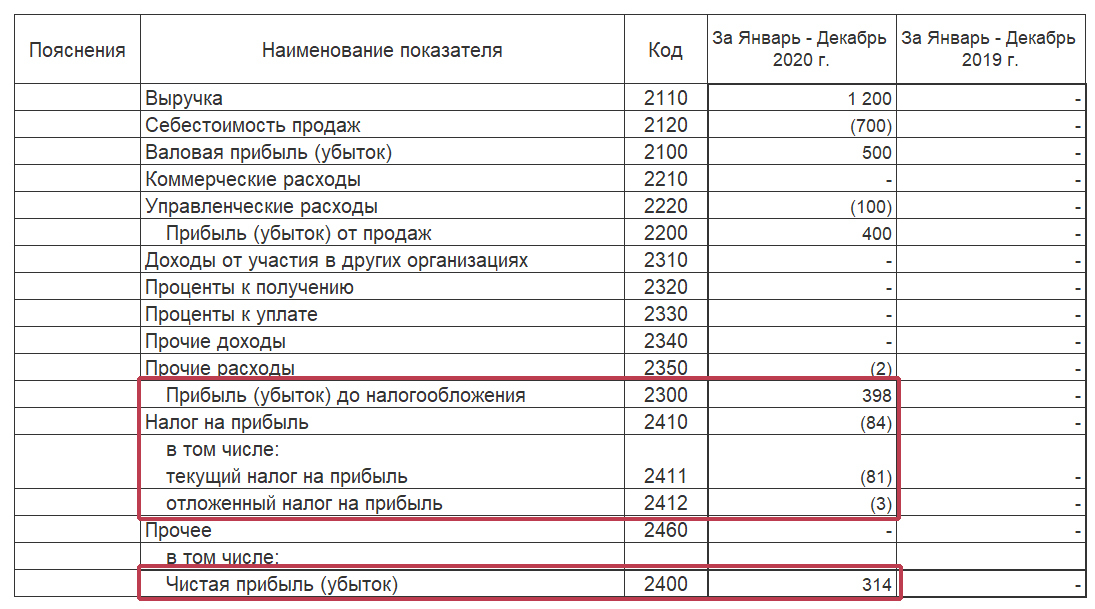

Рассмотрим следующий отчет о прибылях и убытках, где чистая прибыль составляет 64 500 долларов.

Многоэтапный отчет о прибылях и убытках компании показывает чистую прибыль в размере 64 500 долларов США, что увеличит нераспределенную прибыль. Источник изображения: Author

Перед созданием баланса рассчитайте нераспределенную прибыль за 2019 год. На конец 2018 года нераспределенная прибыль составляла 160 500 долларов США.

Из основ бухгалтерского учета мы знаем, что счета доходов имеют нормальное кредитовое сальдо, а расходы — нормальное дебетовое сальдо. Закрывая счета, вы делаете все наоборот.

Выручка, включая внереализационный доход, составляет 842 000 долларов (834 000 долларов чистых продаж + 5 000 долларов процентного дохода + 3 000 долларов прочего дохода).

| Дебеты | Кредиты | |

|---|---|---|

| Доктор Чистые продажи | 834 000 долларов США | |

| Доктор Процентный доход | 5000 долларов | |

| Д-р Другой доход | 3000 долларов | |

| Кр. Нераспределенная прибыль | 842 000 долларов |

Расходы составляют 777 500 долларов (340 000 долларов себестоимости проданных товаров + 430 500 операционных расходов + 7 000 долларов налоговых расходов).

| Дебеты | Кредиты | |

|---|---|---|

| Доктор Нераспределенная прибыль | 777 500 долларов США | |

| Кр. Стоимость проданных товаров | 340 000 долларов | |

| Кр. Затраты | 430 500 долларов США | |

| Кр. Налоговые расходы | 7000 долларов |

Новый остаток нераспределенной прибыли составляет 225 000 долларов (160 500 долларов начального баланса + 842 000 долларов дохода — 430 500 долларов расходов).

Влияние на нераспределенную прибыль составляет 64 500 долл. США (225 000 долл. США — 160 500 долл. США), чистая прибыль компании за 2019 год.

Теперь вы можете создать баланс, в котором Активы = Пассивы + Капитал.

Нераспределенная прибыль, увеличенная на сумму чистой прибыли, чтобы баланс был точным. Источник изображения: Author

Вместе они рассказывают историю вашего бизнеса

Бухгалтерский баланс и отчет о прибылях и убытках являются двумя наиболее важными финансовыми отчетами, которые владельцы бизнеса могут использовать для анализа финансового положения своей компании.

Посмотрите на них как на пакет, потому что каждый помогает заполнить слепые зоны другого. Добавьте отчет о движении денежных средств, и вы получите полное представление о финансовом состоянии вашего бизнеса.

Предупреждение: самая большая карта с кэшбэком, которую мы когда-либо видели, теперь имеет 0% годовых до 2024 года

Если вы используете неправильную кредитную или дебетовую карту, это может стоить вам серьезных денег. Нашему эксперту нравится этот лучший выбор, в котором есть 0% годовых до 2024 года, безумная ставка возврата денег до 5%, и все это каким-то образом без годовой платы.

На самом деле, эта карта настолько хороша, что наш эксперт даже использует ее лично. Нажмите здесь, чтобы бесплатно прочитать наш полный обзор и подать заявку всего за 2 минуты.

Прочитайте наш бесплатный обзор

Формула нераспределенной прибыли: определение, примеры и расчеты

У каждого растущего бизнеса есть набор ключевых показателей, которые менеджеры используют для мониторинга эффективности. Метрики используются для оценки прибыльности, управления денежными средствами и других действий. Одним из важных показателей для мониторинга является расчет нераспределенной прибыли, который основан на следующей формуле:

Начальная нераспределенная прибыль + чистая прибыль (или – чистый убыток) – денежные дивиденды =

Завершение Нераспределенная прибыль

Предприятия, генерирующие нераспределенную прибыль с течением времени, более ценны и обладают большей финансовой гибкостью.

Баланс нераспределенной прибыли представляет собой счет собственного капитала в балансе, а собственный капитал представляет собой разницу между активами и обязательствами. Остаток нераспределенной прибыли увеличивается на чистую прибыль (прибыль), а выплаты акционерам денежных дивидендов уменьшают остаток. Бухгалтерский баланс и отчет о прибылях и убытках подробно описаны ниже.

Предприятия используют нераспределенную прибыль для финансирования покупки дорогостоящих активов, добавления линейки продуктов или покупки конкурентов.

Является ли нераспределенная прибыль активом? Нераспределенная прибыль не является активом. Они классифицируются как вид капитала, отраженный в балансах акционеров. Тем не менее, нераспределенная прибыль может быть использована для покупки таких активов, как оборудование и инвентарь. Соответственно, компании с высокой нераспределенной прибылью имеют хорошие возможности для увеличения дивидендных выплат акционерам и покупки новых активов.

Чтобы понять, как работает счет нераспределенной прибыли, вам необходимо иметь общее представление о отчете о прибылях и убытках и балансовом отчете. Отчет о прибылях и убытках (или отчет о прибылях и убытках) — это финансовый отчет, который большинство владельцев бизнеса рассматривают в первую очередь. Расчет чистой прибыли — это то, с чего мы начнем с отчета о прибылях и убытках, который требует нескольких шагов.

Что такое чистая прибыль?Чистая прибыль компании рассчитывается по формуле чистой прибыли:

Выручка – расходы = чистая прибыль (чистая прибыль)

Выручка включает продажи и другие операции, которые генерируют приток денежных средств. Например, если вы продаете актив с прибылью, прибыль считается доходом. Выручка компании является строкой в верхней части отчета о прибылях и убытках.

Предприятия несут расходы для получения дохода, а разница между доходом и расходом является чистой прибылью. Расходы сгруппированы в нижней части отчета о прибылях и убытках, а чистая прибыль (нижняя строка) находится в последней строке отчета.

Владельцы бизнеса должны использовать многоэтапный отчет о прибылях и убытках, чтобы отделить стоимость проданных товаров от операционных расходов.

Использование многоэтапного отчета о прибылях и убыткахМногоэтапный отчет о прибылях и убытках представляется по следующей формуле:

Продажи – Себестоимость продаж – Операционные расходы – Внеоперационные расходы = Прибыль

Объяснить каждый компонент формулы, мы будем использовать гипотетический отчет о прибылях и убытках от Custom Furniture:

Отчеты о прибылях и убытках отражают финансовую деятельность за определенный период времени, например месяц или год. С другой стороны, баланс сообщает данные на определенную дату.

Отчет о прибылях и убытках включает валовую прибыль (продажи за вычетом себестоимости продаж), и этот баланс отличается от чистой прибыли. Чтобы управлять бизнесом, вы должны знать, как рассчитываются оба баланса.

В отчете о прибылях и убытках рассчитывается валовая прибыль, которая рассчитывается как объем продаж за вычетом себестоимости проданных товаров (COGS) за определенный период. Вот некоторые детали, которые объясняют валовую прибыль:

- Продажи также могут быть указаны как выручка от продаж.

- COGS включает прямые материалы, в том числе деревянные и металлические материалы, используемые для изготовления мебели.

- Себестоимость также включает прямую оплату труда или затраты на оплату труда, которые непосредственно связаны с производством мебели.

Важно отметить, что валовая прибыль не равна чистой прибыли, поскольку из валовой прибыли вычитаются прочие расходы. Например, валовая прибыль Custom за текущий год составляет 80 000 долларов, а чистая прибыль за текущий период — 22 500 долларов.

Хорошо управляемые предприятия могут стабильно получать операционный доход, а баланс указывается ниже валовой прибыли. Операционный доход представляет собой прибыль, полученную от повседневных деловых операций Custom (производство и продажа мебели).

Расчет операционного доходаОперационный доход (или операционная прибыль) рассчитывается как валовой доход за вычетом операционных расходов за отчетный период. Операционные расходы не связаны напрямую с производством, включая амортизацию, износ и процентные расходы. Любые расходы, связанные с домашним офисом, включая заработную плату, являются операционными расходами.

Операционный доход Custom составляет 26 500 долларов США и представляет собой доход от повседневной деятельности компании (производство и продажа мебели). Последние несколько шагов в многоступенчатом отчете о прибылях и убытках включают внереализационные доходы и расходы.

Учет внереализационных доходов и налогов Таможня имеет доход, не связанный с производством и реализацией мебели. В 2020 году компания продала часть оборудования с прибылью и получила внереализационную прибыль в размере 2000 долларов, в результате чего прибыль до налогообложения составила 28 500 долларов. Таможня не понесла внереализационных расходов.

Последним шагом в отчете о прибылях и убытках является расчет расходов по налогу на прибыль. Налогооблагаемая прибыль в размере 28 500 долларов США приводит к расходам по подоходному налогу в размере 6 000 долларов США, в результате чего чистая прибыль составляет 22 500 долларов США.

Как объяснялось ранее, рентабельность, генерируемая чистой прибылью, увеличивает нераспределенную прибыль, а остаток нераспределенной прибыли представляет собой счет собственного капитала в балансе. Теперь, когда вы ознакомились с отчетом о прибылях и убытках, давайте подробно рассмотрим балансовые счета.

Как рассчитать уравнение балансаБаланс компании составляется с использованием уравнения баланса:

Активы = обязательства + собственный капитал

Бухгалтеры используют формулу для создания финансовой отчетности, и каждая операция должна поддерживать формулу в балансе. Эта концепция бухгалтерского учета помогает бухгалтерам публиковать точные записи в журнале.

Предположим, компания выпускает облигацию на 10 000 долларов и получает наличные. Компания отправляет дебет в размере 10 000 долларов США на денежные средства (счет активов) и кредит 10 000 долларов США на погашение облигаций (счет пассивов).

Компания отражает в балансе увеличение обязательств на 10 000 долларов и увеличение активов на 10 000 долларов. Собственный капитал компании не меняется, и формула остается сбалансированной.

Если каждая проводимая вами транзакция сохраняет сбалансированность формулы, вы можете создать точный балансовый отчет. Обратите внимание, что каждый раздел баланса может содержать несколько счетов.

Активы и обязательства классифицируются как краткосрочные или долгосрочные (долгосрочные):

- Текущие активы: Денежные средства и другие активы, которые, как ожидается, будут преобразованы в денежные средства через 12 месяцев, меньше, включая дебиторскую задолженность и остатки товарно-материальных запасов.

- Текущие обязательства: обязательства, которые должны быть погашены денежными средствами в течение года, включая кредиторскую задолженность.

- Оборотный капитал: Оборотные активы за вычетом текущих обязательств. Успешные предприятия поддерживают положительный баланс оборотного капитала для финансирования краткосрочных обязательств.

Основные средства считаются внеоборотными активами, а долгосрочная задолженность является долгосрочным обязательством.

Вот баланс Таможни:

Обратите внимание, что общий баланс активов (185 000 долларов США) равен сумме общих обязательств и собственного капитала, поэтому уравнение баланса сбалансировано.

Счета акционерного капитала в балансе измеряют чистую стоимость компании. Вы можете увидеть собственный капитал, определяемый как «акционерный капитал», «акционерный капитал» или «собственный капитал».

Как понимать раздел собственного капитала в балансе Если компания продала все свои активы за денежные средства и использовала денежные средства для погашения всех обязательств, любые оставшиеся денежные средства будут равны балансу собственного капитала. Вот почему собственный капитал является реальной стоимостью компании. Когда одна компания покупает другую, покупатель покупает часть собственного капитала в балансе.

Раздел акционерного капитала включает обыкновенные акции, дополнительный оплаченный капитал и нераспределенную прибыль.

Выпуск обыкновенных акцийНоминальная стоимость — это сумма в долларах, используемая для распределения долларов по категории обыкновенных акций. Остаток обыкновенных акций Custom Furniture составляет 20 000 долларов.

Учет дополнительного оплаченного капиталаДополнительный оплаченный капитал — это сумма денег, которую акционеры инвестируют, превышающая баланс обыкновенных акций. Остаток дополнительного оплаченного капитала составляет 15 000 долларов США.

Как рассчитать нераспределенную прибыль Баланс нераспределенной прибыли представляет собой сумму общей прибыли компании (чистой прибыли) с момента ее основания за вычетом всех денежных дивидендов, выплаченных с момента создания фирмы. Предприятия могут накапливать прибыль для использования в бизнесе или выплачивать часть прибыли в качестве дивидендов.

Отчет о нераспределенной прибыли отражает деятельность по формуле нераспределенной прибыли.

Что влияет на баланс нераспределенной прибыли?Некоторые распространенные транзакции могут изменить баланс нераспределенной прибыли:

- Увеличение чистой прибыли: Увеличивает баланс нераспределенной прибыли. Менеджмент может выбрать реинвестирование (удержание прибыли) или выплату дивидендов, или и то, и другое.

- Уменьшение на чистый убыток: Уменьшает остаток нераспределенной прибыли.

- Выплата дивидендов денежными средствами: Остаток нераспределенной прибыли уменьшается на сумму дивидендов, выплаченных денежными средствами.

Выплаты дивидендов могут широко варьироваться в зависимости от компании и отрасли фирмы. Устоявшиеся предприятия, которые генерируют стабильную прибыль, в среднем выплачивают более крупные дивиденды, потому что у них больше нераспределенной прибыли. Тем не менее, начинающий бизнес может сохранить всю прибыль компании для финансирования роста.

Предприятия используют нераспределенную прибыль для финансирования покупки дорогостоящих активов, добавления линейки продуктов или покупки конкурентов. Стратегический план вашей фирмы должен определять ваши решения о нераспределенной прибыли и выплате денежных дивидендов.

Есть еще две вещи, о которых следует помнить в отношении нераспределенной прибыли.

1. Дивиденды в виде акций не влияют на нераспределенную прибыль.Когда выплачиваются дивиденды акциями, компания вознаграждает акционеров выпуском большего количества акций, а не выплатой наличными.

2. Дивиденды наличными уменьшают остаток денежных средств при выплате дивидендов.Чистая прибыль, однако, не может немедленно увеличить остаток денежных средств. Проанализируйте отчет о движении денежных средств, чтобы оценить влияние на денежные средства.

Что такое нормальный баланс нераспределенной прибыли? Нормальный баланс на счете нераспределенной прибыли компании является положительным балансом, указывающим на то, что бизнес получил кредит или совокупную прибыль. Этот баланс может быть относительно низким даже для прибыльных компаний, поскольку дивиденды выплачиваются из счета нераспределенной прибыли. Соответственно, нормальный баланс не является точным показателем общего финансового состояния компании.

И наоборот, если счет нераспределенной прибыли компании имеет отрицательное сальдо, это называется «дефицитом» или «накопленным дефицитом». Отрицательный баланс нераспределенной прибыли характерен для стартапов, поскольку компания несет убытки, прежде чем получить прибыль.

Заключительные мыслиСобственный капитал компании отражает стоимость бизнеса, и баланс нераспределенной прибыли является важным счетом в капитале. Чтобы принимать обоснованные решения, вам необходимо понимать, как деятельность в отчете о прибылях и убытках и балансе влияет на нераспределенную прибыль.

У вас есть выбор: удерживать прибыль, выплачивать прибыль в виде денежных дивидендов акционерам или сочетать оба варианта. Используйте это обсуждение, чтобы принимать разумные решения относительно нераспределенной прибыли и будущего вашего бизнеса.

Благодаря гибкости проводки бухгалтерских транзакций и созданию финансовых отчетов из любого места с помощью QuickBooks Enterprise вы сможете контролировать свои финансы, куда бы вас ни привел ваш бизнес.

Мы предоставляем сторонние ссылки только для удобства и в информационных целях. Intuit не поддерживает и не одобряет эти продукты и услуги, а также мнения этих корпораций, организаций или отдельных лиц. Intuit не несет ответственности за точность, законность или содержание этих сайтов.

Этот контент предназначен только для информационных целей и не должен рассматриваться как юридическая, бухгалтерская или налоговая консультация или замена получения такой консультации, относящейся к вашему бизнесу. Может применяться дополнительная информация и исключения. Применимые законы могут различаться в зависимости от штата или местности. Не дается никаких гарантий того, что информация является исчерпывающей по своему охвату или что она подходит для решения конкретной ситуации клиента. Intuit Inc. не несет ответственности за обновление или пересмотр какой-либо информации, представленной здесь. Соответственно, предоставленная информация не должна использоваться в качестве замены независимого исследования. Intuit Inc. не гарантирует, что материалы, содержащиеся в настоящем документе, будут по-прежнему точными или что они не будут содержать ошибок при публикации. Читатели должны проверять заявления, прежде чем полагаться на них.

Следующий

Коэффициенты рентабельности: что это такое и как их использовать

Оцените эту статью

☆ ☆ ☆ ☆ ☆

Следующий

Коэффициенты рентабельности: что это такое и как их использовать

Рекомендуемый

См.

Об авторе