Чистая приведенная прибыль: Что такое чистая приведенная стоимость. Объясняем простыми словами — Секрет фирмы

Чистая приведенная стоимость | Директор информационной службы

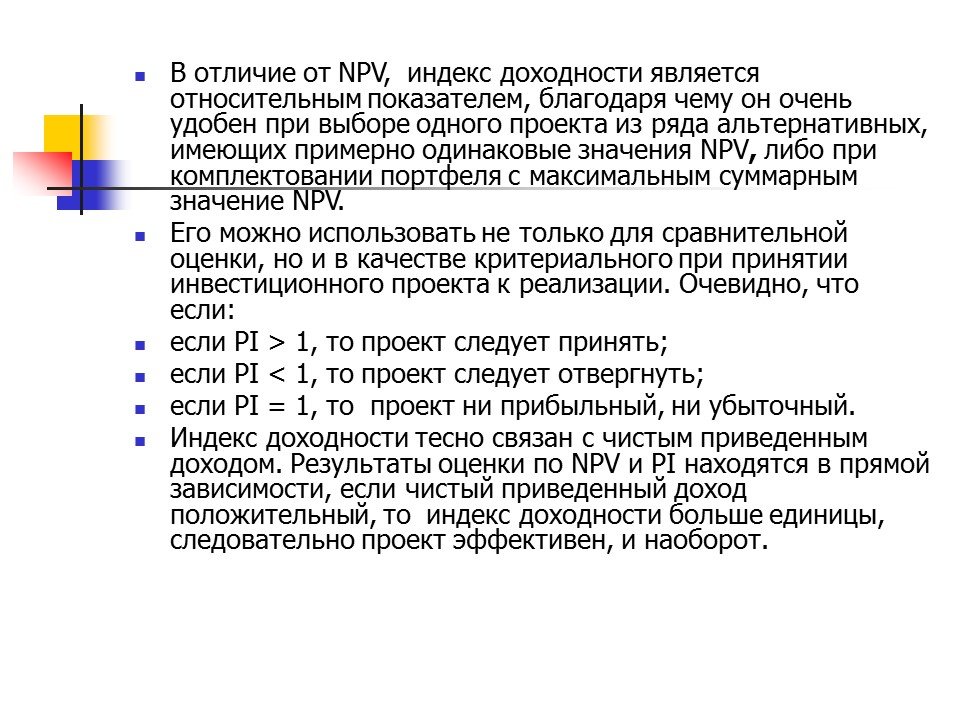

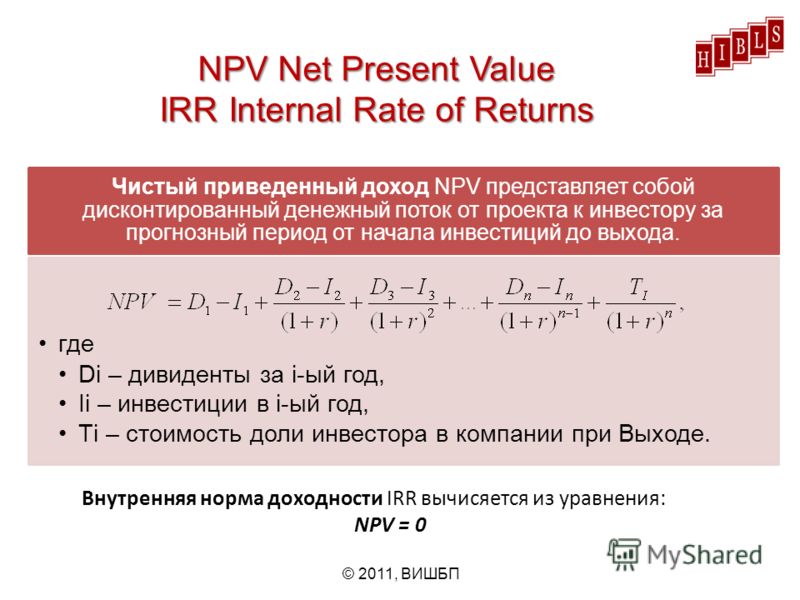

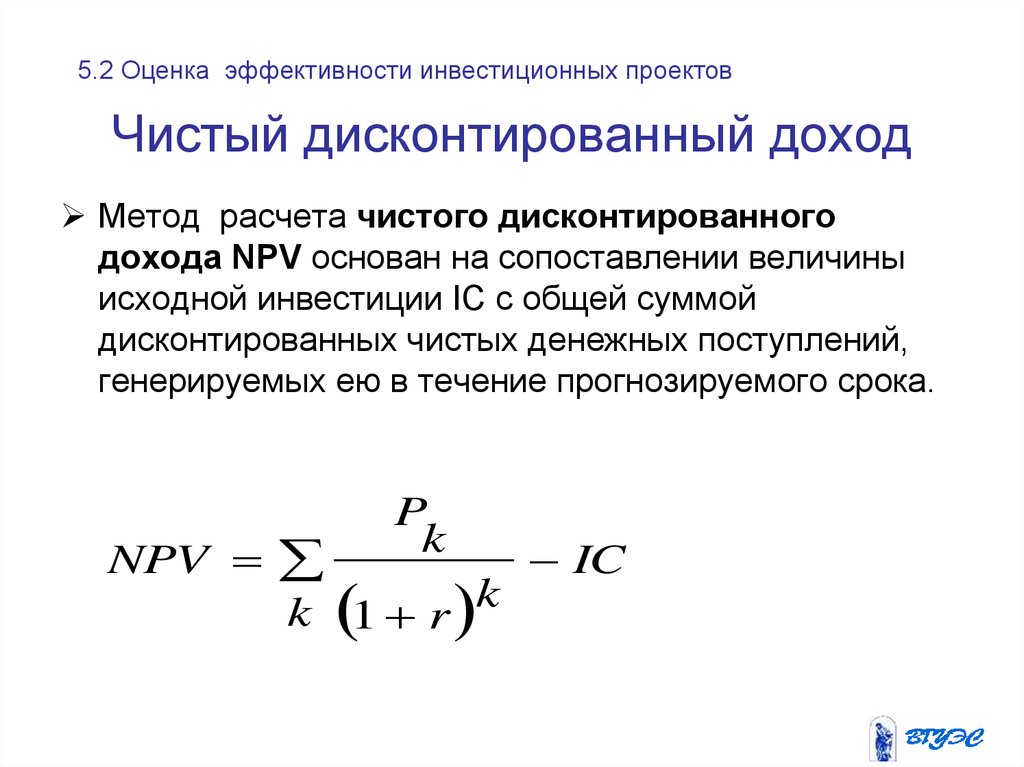

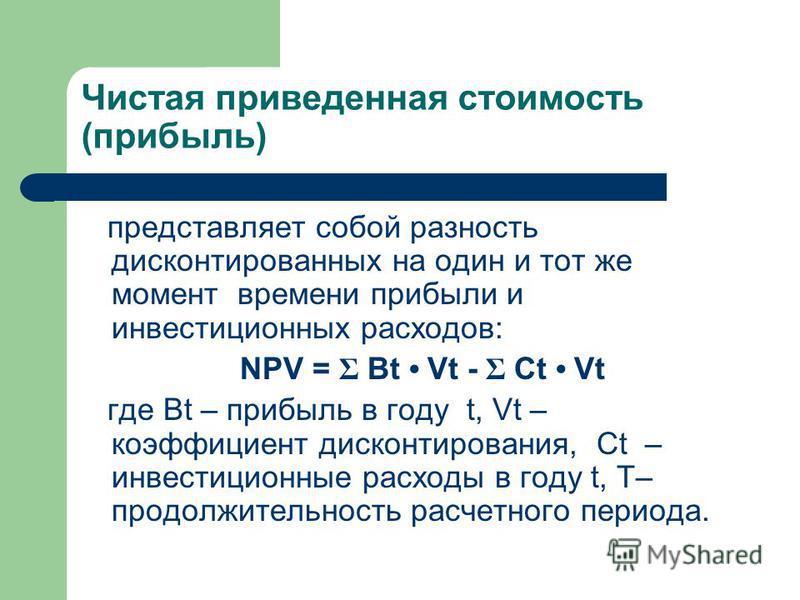

Этот показатель отражает чистый эффект от вложенных на несколько лет финансовых средств, выраженный в «сегодняшних» денежных единицах. Данная метрика особенно полезна при анализе долгосрочных проектов.

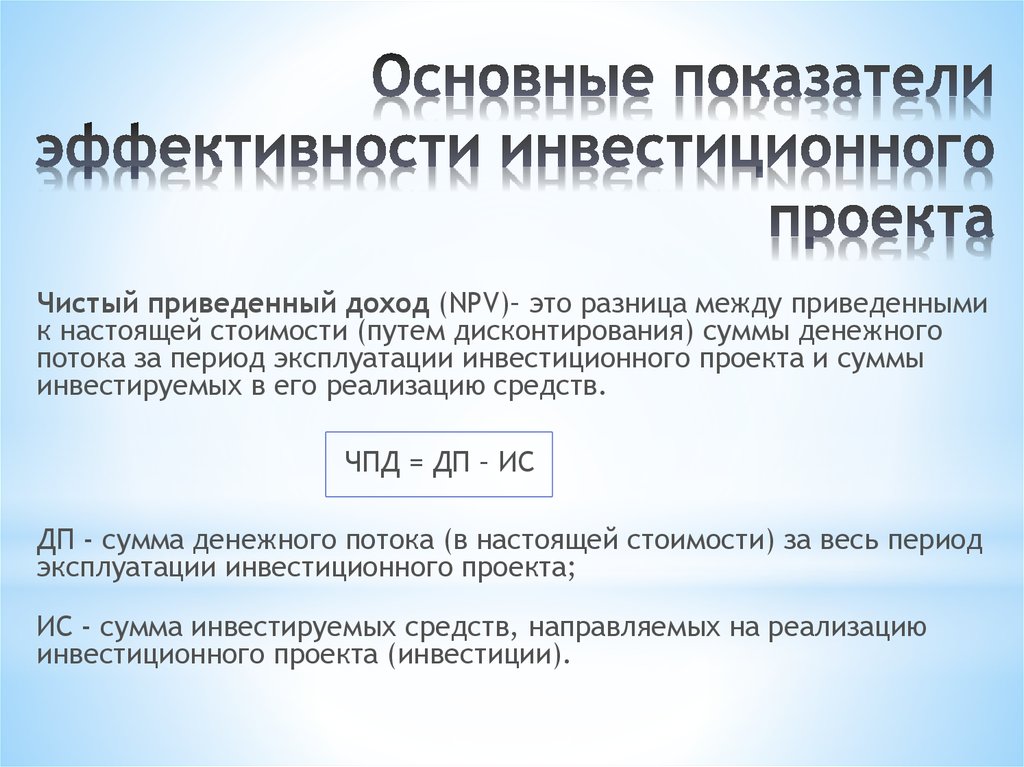

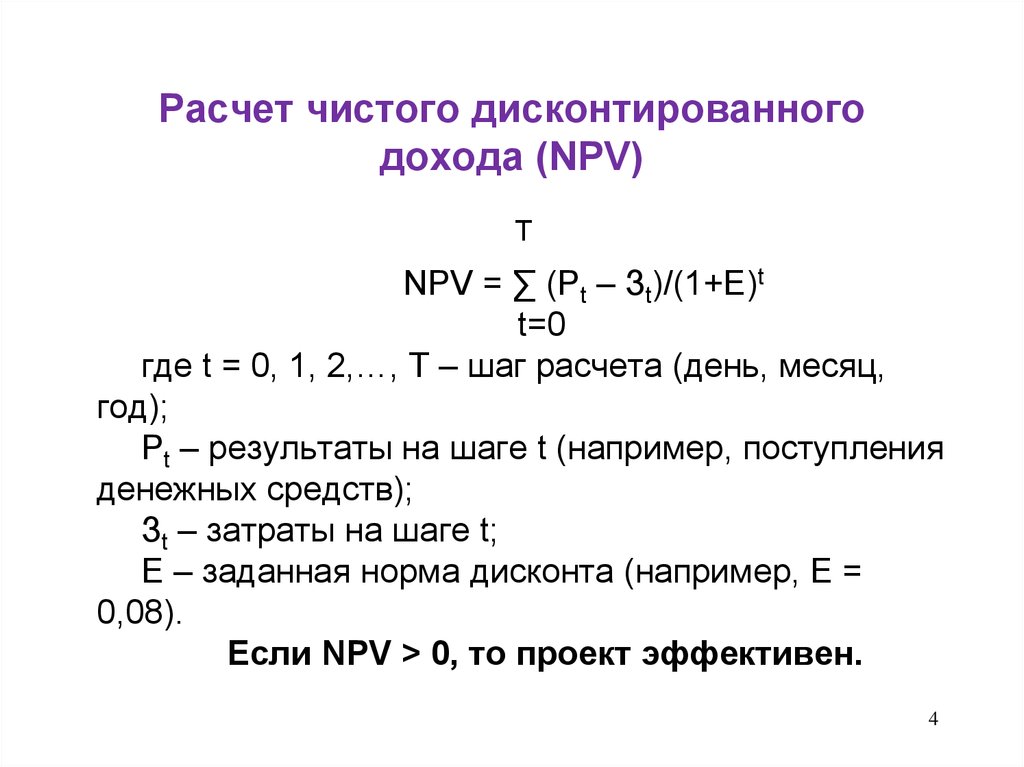

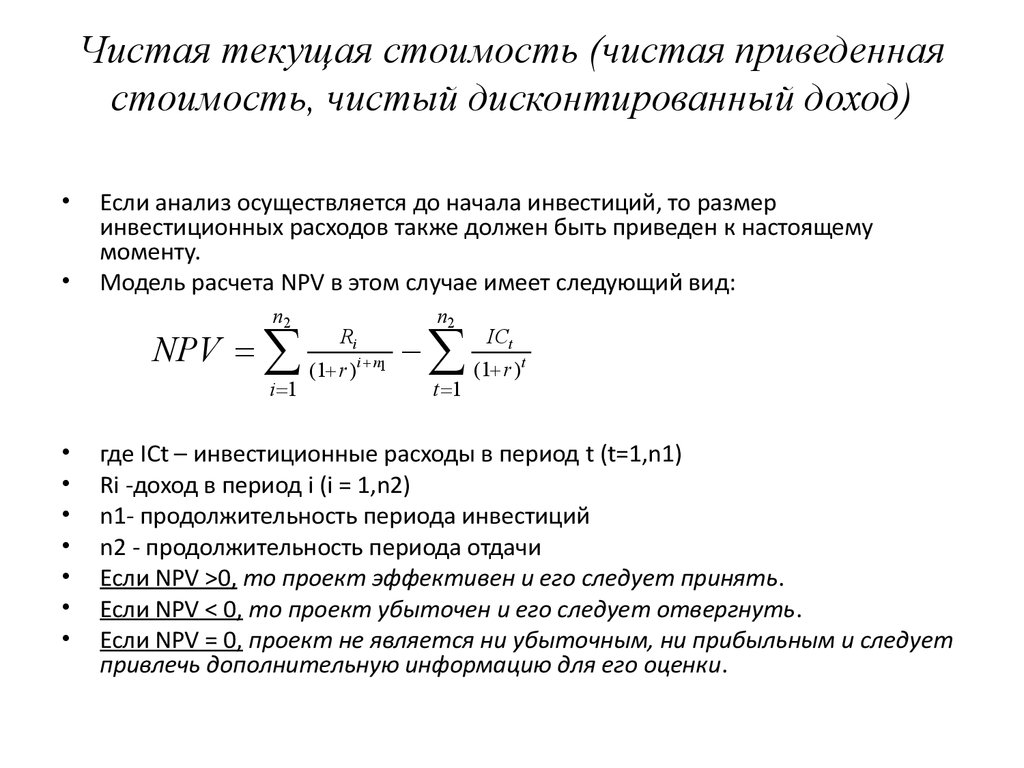

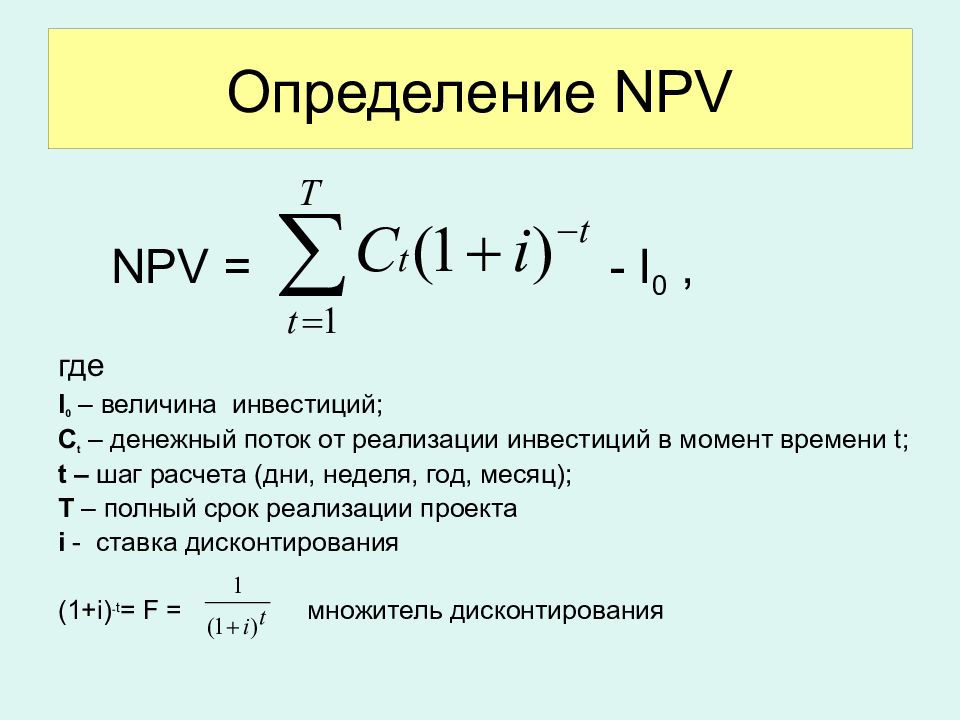

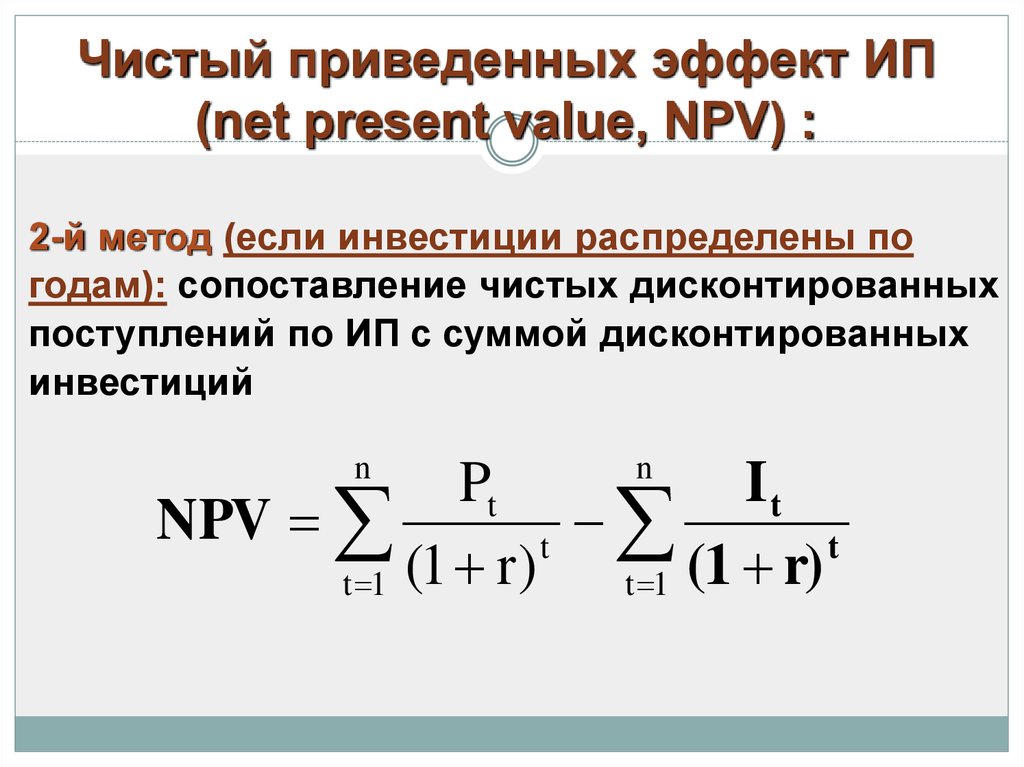

Чистой приведенной стоимостью инвестиции (Net Present Value, NPV) называют разницу между текущей (дисконтированной) величиной будущих денежных поступлений, связанных с данной инвестицией и ее текущей величиной, а также всех связанных с нею будущих денежных выплат. Этот показатель отражает чистый эффект от вложенных на несколько лет финансовых средств, выраженный в «сегодняшних» денежных единицах. При расчете чистой приведенной стоимости инвестиции в стоимость денег включается доход будущего периода, что позволяет принимать во внимание такие категории, как стоимость капитала, процентные ставки и стоимость инвестиционных возможностей. Данная метрика особенно полезна при анализе долгосрочных проектов. Однако оценка инвестиций по методу чистой приведенной стоимости не дает возможности сопоставлять абсолютные уровни инвестиций, так как анализ осуществляется в категориях движения денежной наличности, а не в категориях прибылей и убытков, принятых в бухгалтерских системах.

Кроме того, чистая приведенная стоимость весьма чувствительна к проценту дисконта, а этот показатель порой бывает трудно определить.

Кроме того, чистая приведенная стоимость весьма чувствительна к проценту дисконта, а этот показатель порой бывает трудно определить.Метод NPV, в отличие от получившего более широкое распространение метода оценки инвестиций на основе срока окупаемости, оперирует временной стоимостью денег, выражая будущие поступления наличности в масштабе их сегодняшней стоимости. Иными словами, рассматриваемая методика основывается на том, что деньги обладают стоимостью, так что располагать долларом сегодня более выгодно, нежели иметь его через год. Для того, кто получает на свои денежные средства 10-процентный доход, «сегодняшний» доллар через год превратится в 1,1 доллара. Или, если взглянуть на ту же ситуацию под другим углом, «текущая», приведенная стоимость денежной суммы в 1,1 долл., которую мы получим через год, составляет ровно один доллар.

Вряд ли кто-нибудь решится на инвестицию, зная, что ее чистая приведенная стоимость имеет отрицательное значение. Закономерность проста: чем выше NPV, тем (при прочих равных условиях) привлекательнее капиталовложение.

При расчете чистой приведенной стоимости применяется такой показатель, как ставка дисконта, равная некоторой минимальной желаемой норме прибыли. В качестве ставки дисконта можно использовать средневзвешенную стоимость капитала вашей компании, включающего задолженность и активы. Если стоимость капитала в вашей компании составляет 10%, вы вряд ли пожелаете инвестировать такой капитал при ожидаемой прибыли в 8%. К сожалению, расчет стоимости капитала может быть сопряжен с трудностями и не всегда дает бесспорные результаты.

В публикуемой ниже таблице сопоставляются два рассматриваемых банком проекта. Каждый из них предполагает первоначальное вложение капитала в сумме 1 млн. долл. и минимальную желаемую норму прибыли 10%. Если оценивать эффективность вложений, основываясь на абсолютной (недисконтированной) прибыли, установка банкоматов выглядит предпочтительнее. Легко увидеть, что сумма средств, поступающих на протяжении срока амортизации капиталовложений по этому проекту, на 250 тыс. долл. больше. Если же в ходе анализа стоимость денег определяется с учетом дохода будущего периода, проект, связанный с объединением серверов, выглядит чуть более выгодным, NPV в этом случае на 9 тыс. долл. больше. Текущая стоимость данного капиталовложения выше потому, что доход поступает на более ранней стадии реализации проекта.

долл. больше. Если же в ходе анализа стоимость денег определяется с учетом дохода будущего периода, проект, связанный с объединением серверов, выглядит чуть более выгодным, NPV в этом случае на 9 тыс. долл. больше. Текущая стоимость данного капиталовложения выше потому, что доход поступает на более ранней стадии реализации проекта.

В компании Gaylord Entertainment анализируют эффективность инвестиций следующим образом. При оценке инвестиций менее чем в 100 тыс. долл. компания использует относительно простые методы, такие, как анализ по срокам окупаемости. Если сумма капиталовложений больше 100 тыс. долл., специалисты компании подвергают анализу также ожидаемые поступления наличных средств с учетом дисконтирования (Discounted Cash Flow, DCF). Тем не менее метод оценки на базе NPV не применим к таким ИТ-проектам, которые нельзя ассоциировать с четко определенными поступлениями наличности.

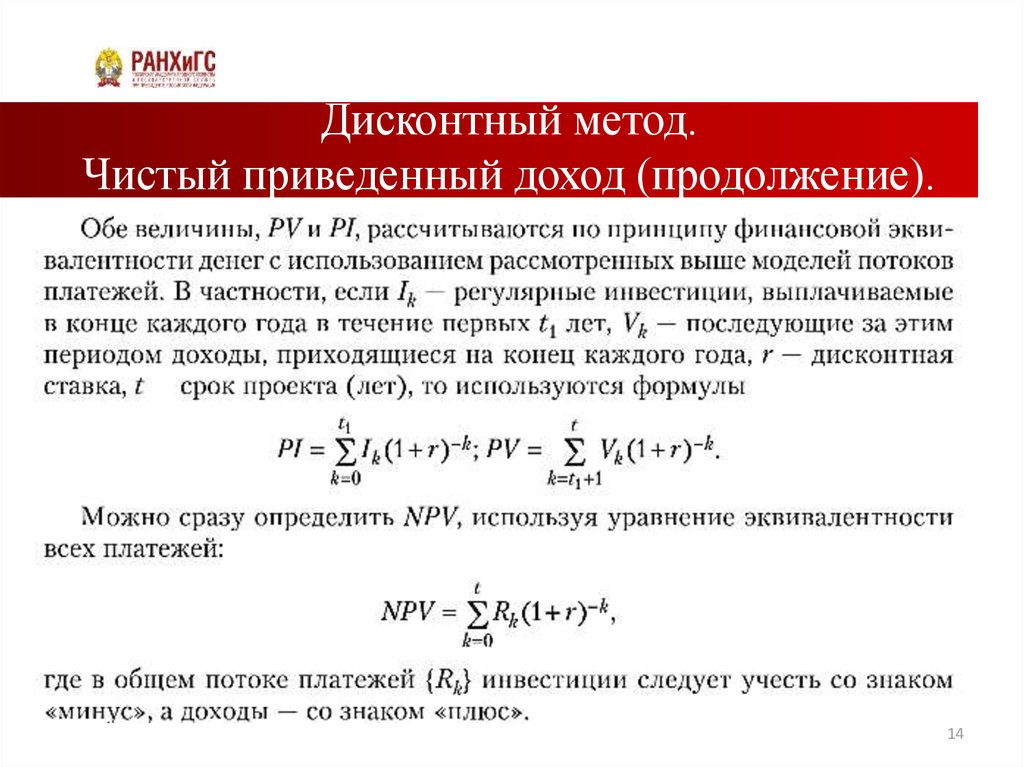

Методу анализа на базе чистой приведенной стоимости присущи некоторые недостатки, как считает Иан Кэмпбелл, руководитель исследовательского подразделения компании Nucleus Research. Для иллюстрации он приводит пример, когда предлагаются два инвестиционных проекта. Чистая приведенная стоимость каждого составляет 100 долл., но первый требует единовременного вложения в сумме 1 тыс. долл., а второй — в сумме 1 млн. долл. Разумеется, предпочтительнее вариант с вложением 1 тыс. долл., как поясняет Кэмпбелл, поскольку этот проект сопряжен с меньшими рисками и связывает меньшую сумму капитала. Но, продолжает он, метод оценки на основе чистой текущей стоимости удобно использовать в качестве «стоп-индикатора»: если чистая текущая стоимость инвестиции меньше нуля, проект отбраковывается без дальнейшего рассмотрения. Если же чистая текущая стоимость положительная, тогда, по мнению Кэмпбелла, проект можно рассматривать с использованием других критериев.

Для иллюстрации он приводит пример, когда предлагаются два инвестиционных проекта. Чистая приведенная стоимость каждого составляет 100 долл., но первый требует единовременного вложения в сумме 1 тыс. долл., а второй — в сумме 1 млн. долл. Разумеется, предпочтительнее вариант с вложением 1 тыс. долл., как поясняет Кэмпбелл, поскольку этот проект сопряжен с меньшими рисками и связывает меньшую сумму капитала. Но, продолжает он, метод оценки на основе чистой текущей стоимости удобно использовать в качестве «стоп-индикатора»: если чистая текущая стоимость инвестиции меньше нуля, проект отбраковывается без дальнейшего рассмотрения. Если же чистая текущая стоимость положительная, тогда, по мнению Кэмпбелла, проект можно рассматривать с использованием других критериев.

Gary Anthes. Net Present Value. COMPUTERWORLD. February 17, 2003

Применение и сравнение методов чистой приведенной стоимости и внутренней нормы доходности при принятии решения об инвестировании в компанию

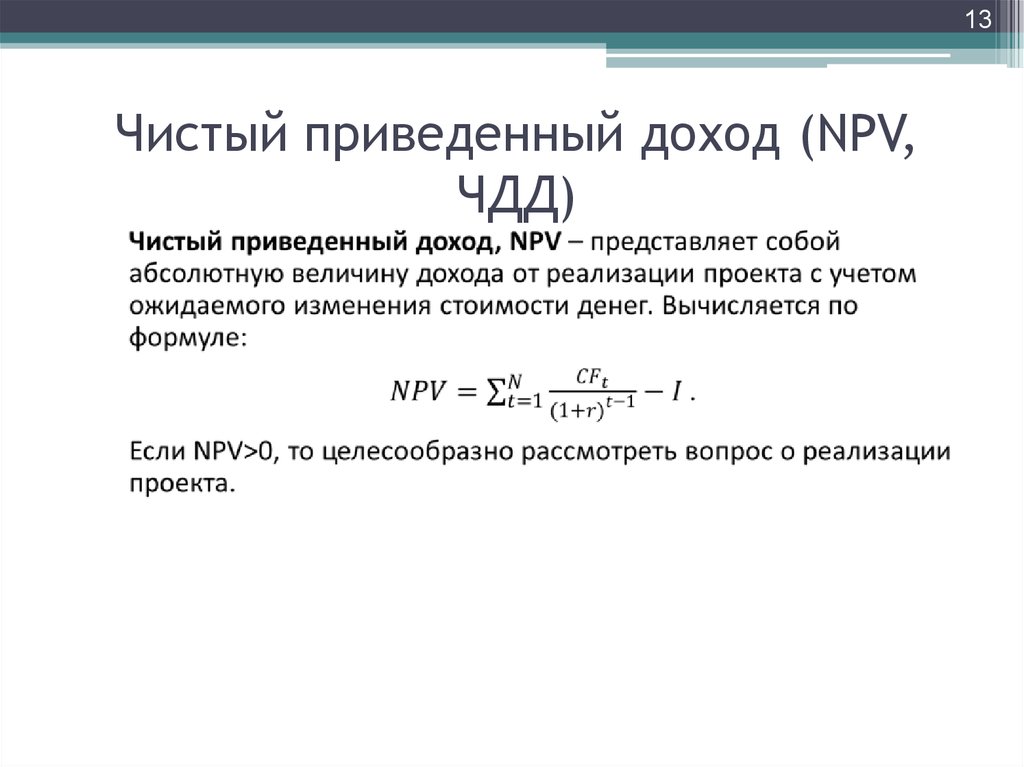

Введение. Чистая приведенная стоимость (ЧПС) – это финансовый показатель, который демонстрирует ожидаемый будущий доход проекта за вычетом его первоначальной стоимости. Проще говоря, ЧПС позволяет сравнить текущие деньги с будущими деньгами, которые из-за инфляции утратят свою первоначальную стоимость.

Чистая приведенная стоимость (ЧПС) – это финансовый показатель, который демонстрирует ожидаемый будущий доход проекта за вычетом его первоначальной стоимости. Проще говоря, ЧПС позволяет сравнить текущие деньги с будущими деньгами, которые из-за инфляции утратят свою первоначальную стоимость.

Когда инвестор решает инвестировать в проект, у него есть множество инвестиционных критериев для выбора, таких как чистая приведенная стоимость, внутренняя норма доходности (ВНД) или срок окупаемости. Х. Эстрада подчеркивает важность расчетов ЧПС и ВНД, и указывает, что ни один инструментарий, используемый в инвестиционном проектировании, не был бы полным без них. М. Хайдасиньски переформулирует критерий срока окупаемости и находит метод решения проблемы, заключающейся в том, что традиционный подход к сравнению взаимоисключающих проектов с помощью критерия срока окупаемости оказался неадекватным. М. Осборн даже пытается использовать новый способ выяснить, является ли ЧПС или ВНД лучшими инвестиционными критериями. Что касается применения этих критериев, то Д. Омотайо Браун пришел к выводу о целесообразности применения ЧПС и ВНД при анализе социальных затрат на туристические проекты в развивающихся странах. Таким образом, мы можем обнаружить, что эти три инвестиционных критерия имеют разные преимущества и недостатки, и должны использоваться в разных ситуациях.

Что касается применения этих критериев, то Д. Омотайо Браун пришел к выводу о целесообразности применения ЧПС и ВНД при анализе социальных затрат на туристические проекты в развивающихся странах. Таким образом, мы можем обнаружить, что эти три инвестиционных критерия имеют разные преимущества и недостатки, и должны использоваться в разных ситуациях.

Результаты и их обсуждение. Чистая приведенная стоимость как метод оценки инвестиций восходит, по крайней мере, к 19 веку. К. Маркс называл ЧПС виртуальным капиталом, а вычисления – «капитализацией». В своих исследованиях он определил, что «формирование фиктивного капитала называется капитализацией. Каждый периодически повторяющийся доход капитализируется путем расчета его по средней процентной ставке как доход, который был бы реализован капиталом при данной процентной ставке» [1, с. 476]. Это было самое раннее упоминание о чистой приведенной стоимости.

В господствующей неоклассической экономике ЧПС была формализована и популяризирована И. Фишером в книге «Ставка процента» в 1907 году и была вошла в учебники по финансам начиная с 50-х годов прошлого века.

Фишером в книге «Ставка процента» в 1907 году и была вошла в учебники по финансам начиная с 50-х годов прошлого века.

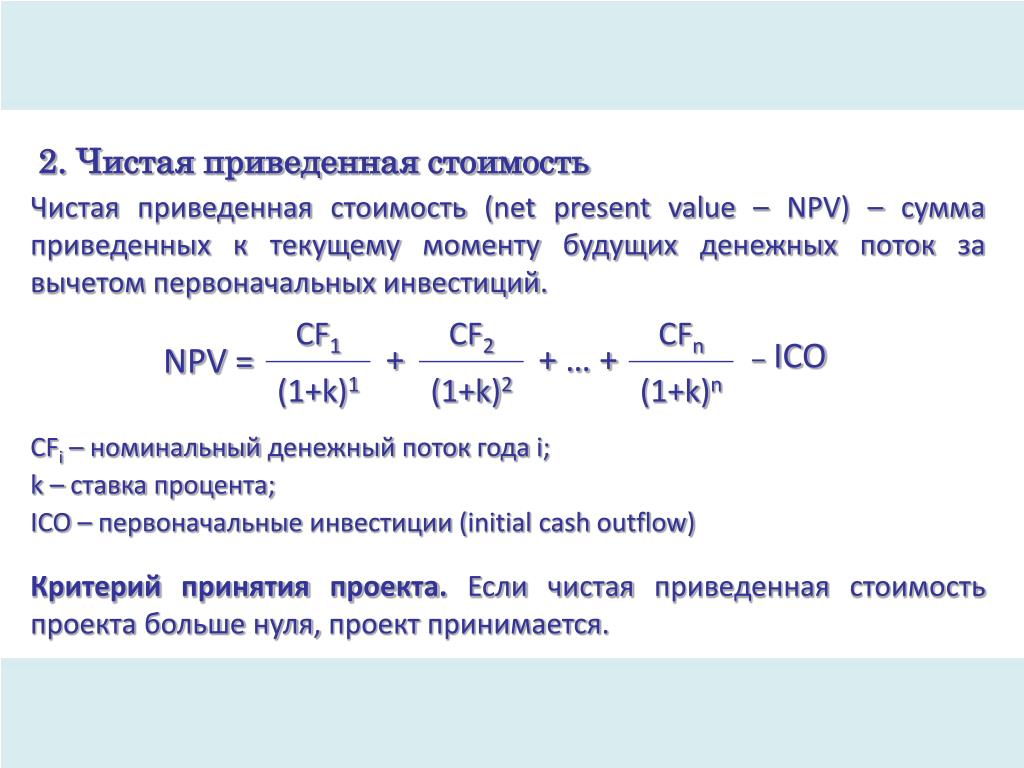

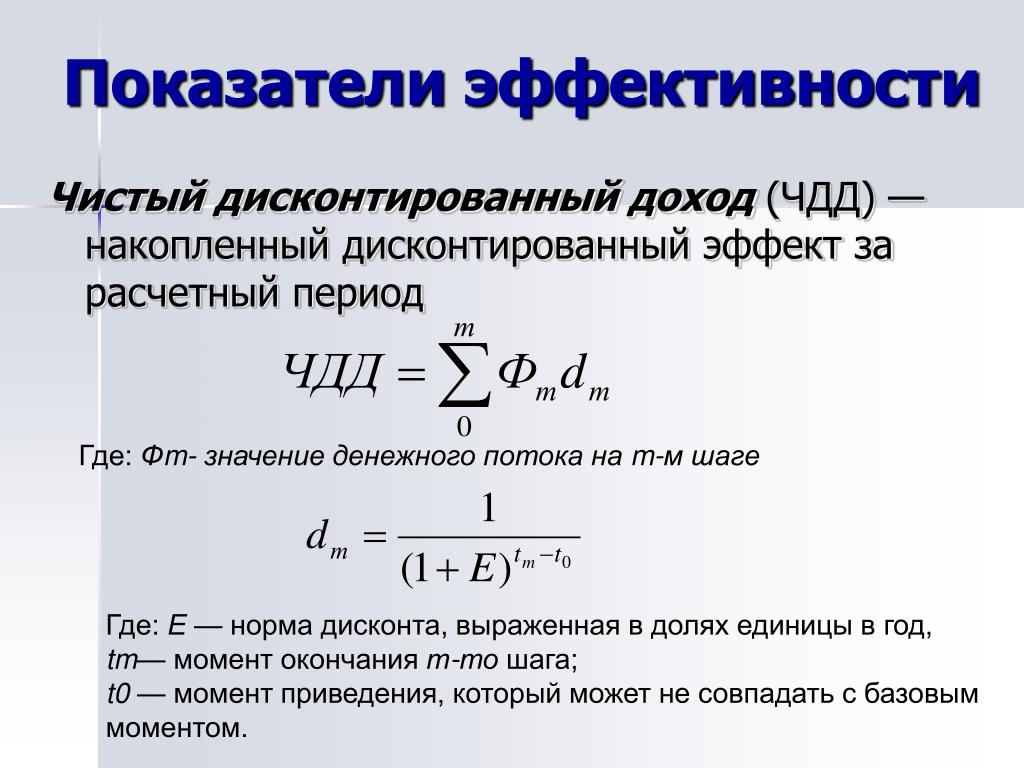

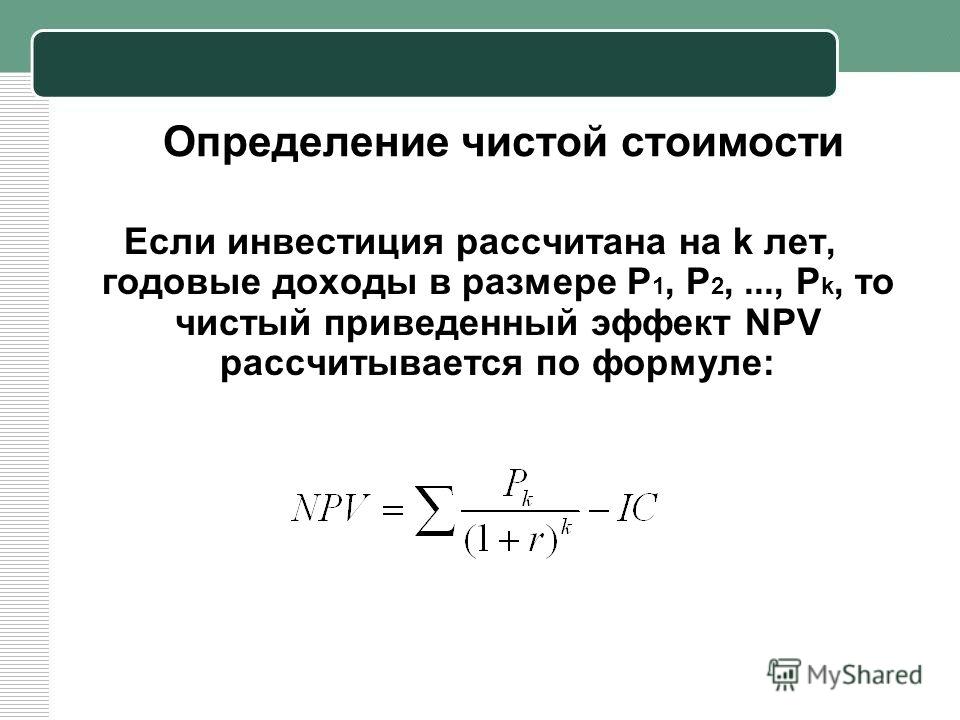

Хорошо известная и часто цитируемая сентенция о том, что из-за временной стоимости денег доллар сегодня стоит больше, чем доллар завтра, обрела статус аксиомы. Поэтому для принятия решения о целесообразности инвестирования достаточно рассчитать приведенную стоимость будущего денежного потока на основе нормы затрат – ставки дисконтирования [3]. Например, если ставка дисконтирования D1 = 10%, то 100 долларов сегодня равны 110 долларам через год, 100 × (1 + D1) = FV. Следовательно, 110 долларов в будущем через один год имеют текущую стоимость 100 долларов, 110/(1+D1) = PV. Исходя из этого, можем использовать Pn как приведенную стоимость денежного потока, Dn как ставку дисконтирования и Cn как денежный поток за n лет. И формула для приведенной стоимости равна:

Pn = Cn / (1 + D) n. (1)

Можно прогнозировать, что инвестиционный проект имеет много разных денежных потоков каждый год, поэтому нужно получить чистую приведенную стоимость для проекта, чтобы оценить этот проект.

(2)

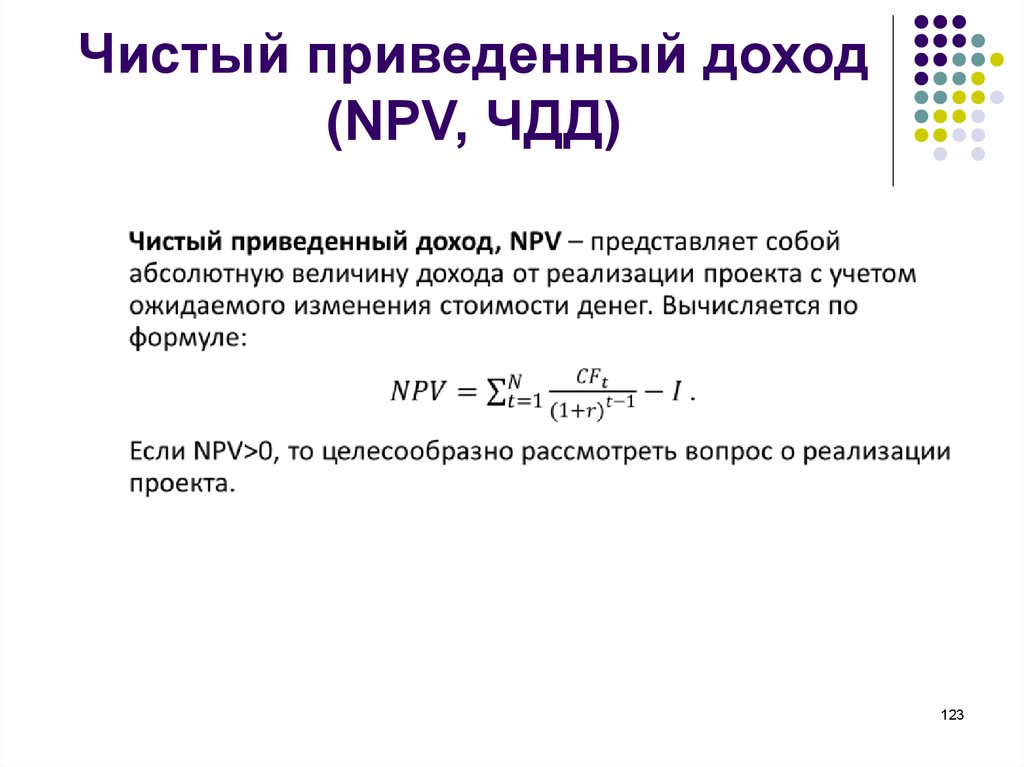

Если результат ЧПС положительный это показывает, что в проект стоит инвестировать, если отрицательный, инвестирование нецелесообразно.

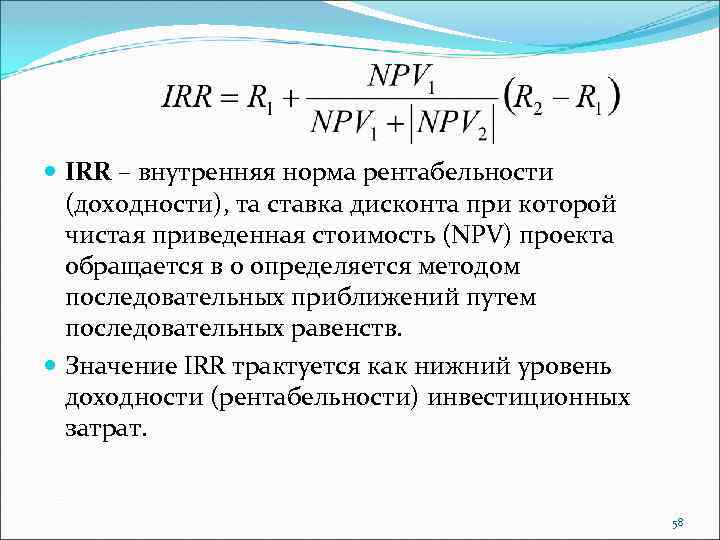

При рассмотрении ВНД, именно ставка дисконтирования может сделать ЧПС для проекта равным 0. Потому, что для стоящего инвестиционного проекта норма прибыли должна быть выше, чем альтернативные издержки капитала. ВНД – это максимальная альтернативная стоимость капитала, которая может быть принята инвестором. Если ставка дисконтирования выше, чем ВНД, ЧПС будет отрицательным. Это означает, что в проект не стоит инвестировать [2]. Например, ВНД составляет 28%, ставка дисконтирования 30%, что выше, чем ВНД, тогда ЧПС будет отрицательным.

, (3)

Правило окупаемости служит для определения, сколько времени необходимо для того, чтобы доходы, генерируемые инвестициями, покрыли затраты на инвестиции. Однако, когда фирма решает использовать это правило, она должна выбрать подходящую дату отсечения, поскольку правило будет игнорировать денежный поток после этой даты.

Также окупаемость можно достичь путем дисконтирования будущего денежного потока. Метод дисконтирования денежного потока сравнивает цену будущих денежных потоков проекта с их сегодняшней стоимостью. Для того чтобы вычислить дисконтированный денежный поток, нужно знать текущую стоимость инвестиций, т.е. PV, которое рассчитывается следующим образом:

PV=FV / (1+r)2, (4)

где FV – ожидаемая к поступлению сумма;

r – ставка.

Хотя ЧПС имеет широкий спектр применений, нам все же необходимо обратить внимание на случаи, в которых ЧПС подходит для принятия более эффективных инвестиционных решений:

1. Направление денежного потока меняется дважды или более.

2. Первоначальные инвестиции во взаимоисключающие проекты отличаются.

3. Временные ряды денежных потоков взаимоисключающих проектов различны.

Когда ЧПС больше 0, можно судить о прибыли проекта. Когда ВНД больше или равна капитальным затратам, или целевой норме возврата инвестиций в проект, можно оценить прибыль проекта. Сравнивая два проекта, выбирается проект с более высокой внутренней нормой доходности. Рассмотрим это на примере. Предположим, что «JKL Media Company» хочет купить небольшую издательскую компанию. JKL определяет, что будущие денежные потоки, генерируемые издателем, при дисконтировании по 12% годовой ставке дают приведенную стоимость в размере 23,5 миллионов долларов. Если владелец издательской компании готов продать за 20 миллионов долларов, то ЧПС проекта составит 3,5 миллиона долларов (23,5 – 20 = 3,5). ЧПС в размере 3,5 миллионов долларов представляет собой внутреннюю стоимость, которая будет добавлена к JKL Media, если она осуществит это приобретение [3].

Сравнивая два проекта, выбирается проект с более высокой внутренней нормой доходности. Рассмотрим это на примере. Предположим, что «JKL Media Company» хочет купить небольшую издательскую компанию. JKL определяет, что будущие денежные потоки, генерируемые издателем, при дисконтировании по 12% годовой ставке дают приведенную стоимость в размере 23,5 миллионов долларов. Если владелец издательской компании готов продать за 20 миллионов долларов, то ЧПС проекта составит 3,5 миллиона долларов (23,5 – 20 = 3,5). ЧПС в размере 3,5 миллионов долларов представляет собой внутреннюю стоимость, которая будет добавлена к JKL Media, если она осуществит это приобретение [3].

4. Метод чистой приведенной стоимости применяется для сравнительного принятия решений по нескольким взаимоисключающим схемам с одинаковым сроком реализации проекта и одинаковыми первоначальными инвестициями (одинаковыми денежными затратами).

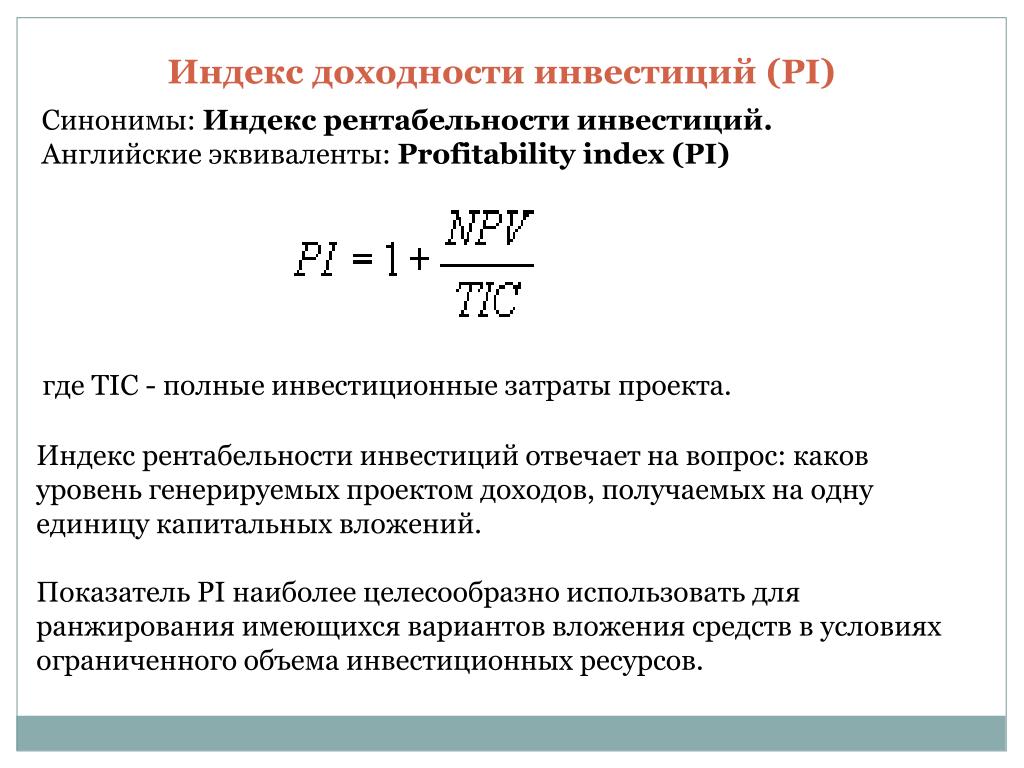

5. Внутренняя норма прибыли и индекс приведенной стоимости являются относительными числами (т. е. относительными коэффициентами). При оценке программ следует отметить, что абсолютное число программ с высокой долей участия не обязательно велико, и наоборот, если два показателя независимы друг от друга, следует использовать внутреннюю норму доходности и соответствующим показателям следует уделять приоритетное внимание проектам с высокой внутренней нормой доходности. Она является ставкой дисконтирования и может отражать отдачу от инвестиций, которую может достичь сама схема. Индексы ЧПС зависят от ставки дисконтирования и не могут отражать доходность, которую может достичь сам проект. Поэтому, когда пытаемся выяснить возврат, не нужно использовать ЧПС вместо использования внутренней нормы прибыли.

е. относительными коэффициентами). При оценке программ следует отметить, что абсолютное число программ с высокой долей участия не обязательно велико, и наоборот, если два показателя независимы друг от друга, следует использовать внутреннюю норму доходности и соответствующим показателям следует уделять приоритетное внимание проектам с высокой внутренней нормой доходности. Она является ставкой дисконтирования и может отражать отдачу от инвестиций, которую может достичь сама схема. Индексы ЧПС зависят от ставки дисконтирования и не могут отражать доходность, которую может достичь сам проект. Поэтому, когда пытаемся выяснить возврат, не нужно использовать ЧПС вместо использования внутренней нормы прибыли.

Метод чистой приведенной стоимости описывает общую прибыль и убытки инвестиционного проекта, но не объясняет выгоду от инвестиций, фактическую отдачу от капитала самого инвестиционного проекта. Поэтому не должны использовать данный метод, если нам нужна отдача от капитала.

Как ВНД, так и ЧПС могут быть использованы для определения того, насколько желательным будет проект и добавит ли он ценность для компании. В то время как один использует процентное соотношение, другой выражается в денежных единицах. Некоторые предпочитают использовать ВНД в качестве показателя составления бюджета капитала, это сопряжено с проблемами, поскольку не учитывает изменяющиеся факторы, такие как различные ставки дисконтирования. В этих случаях использование чистой приведенной стоимости было бы более предпочтительными [3].

В то время как один использует процентное соотношение, другой выражается в денежных единицах. Некоторые предпочитают использовать ВНД в качестве показателя составления бюджета капитала, это сопряжено с проблемами, поскольку не учитывает изменяющиеся факторы, такие как различные ставки дисконтирования. В этих случаях использование чистой приведенной стоимости было бы более предпочтительными [3].

В отличие от ЧПС, ВНД – это коэффициент, который нельзя использовать отдельно. Для того чтобы использовать метод ВНД для инвестиционного анализа, необходимо включить стоимость капитала компании и рассчитать стоимость капитала. Если рассчитанная ВНД превышает капитальные затраты компании, это показывает, что инвестиционный проект осуществим.

ЧПС отражает денежную стоимость чистого дохода проекта, рассчитанную в соответствии с денежным потоком. Это абсолютная сумма, которая имеет большие ограничения при сравнении проектов с разными суммами инвестиций.

Метод денежного потока заключается в вычитании притока денежных средств из денежных средств оттоков, чтобы увидеть, сколько денег вы можете заработать. Это абсолютное число, а не соотношение. Пока чистая приведенная стоимость больше нуля проект осуществим и должен быть инвестирован [4].

Это абсолютное число, а не соотношение. Пока чистая приведенная стоимость больше нуля проект осуществим и должен быть инвестирован [4].

ЧПС – это один из основных финансовых инструментов, который помогает инвесторам определить, следует ли им инвестировать в проект. Как это работает? В связи с тем, что деньги в будущем не стоят так, как деньги в настоящем, он использует такие факторы, как ставки дисконтирования и денежные потоки, для расчета денег, которые вы получите в будущем. ЧПС дает инвесторам некоторое общее представление о том, сколько денег они могут получить в общей сложности.

ЧПС имеет некоторые недостатки.

Неопределенная особенность. Есть два фактора, которые играют важную роль в расчете ЧПС, а именно денежные потоки и ставка дисконтирования. Эти два фактора обычно фиксируются в наборах задач, однако в реальной ситуации они, скорее всего, будут предсказаны, и никто не может гарантировать, что они останутся прежними в будущем. В результате потребуется больше вычислений, чтобы выяснить, какие проекты подходят для инвесторов. Кроме того, результат является лишь приблизительно точным, это не 100% правильно, поскольку в нем не учтены некоторые скрытые издержки, включая альтернативные и организационные. Чтобы получить более объективную оценку, необходимо определить какой год имеет самую высокую ЧПС, для чего могут потребоваться дополнительные данные и расчеты. Однако, в реальных условиях рисков встречается больше, нежели было идентифицировано. Так, например, темпы роста расходов на техническое обслуживание могут быть значительно выше, чем в прошлом году, машина или агрегат могут внезапно выйти из строя без возможности восстановления и так далее. Это все то, что невозможно предусмотреть в расчетах ЧПС.

Кроме того, результат является лишь приблизительно точным, это не 100% правильно, поскольку в нем не учтены некоторые скрытые издержки, включая альтернативные и организационные. Чтобы получить более объективную оценку, необходимо определить какой год имеет самую высокую ЧПС, для чего могут потребоваться дополнительные данные и расчеты. Однако, в реальных условиях рисков встречается больше, нежели было идентифицировано. Так, например, темпы роста расходов на техническое обслуживание могут быть значительно выше, чем в прошлом году, машина или агрегат могут внезапно выйти из строя без возможности восстановления и так далее. Это все то, что невозможно предусмотреть в расчетах ЧПС.

Второе ограничение ЧПС заключается в том, что она может «заманить» в ловушку. Подробно остановимся на этой проблеме, первое, что нужно сделать, это снова дать определение ЧПС: «Чистая приведенная стоимость – это приведенная стоимость денежных потоков, при требуемой норме доходности проекта, по сравнению с первоначальными инвестициями», – говорит А. Кнайт. С практической точки зрения, это метод расчета рентабельности инвестиций для проекта или расходов. «Посмотрев на все деньги, которые можно получить от инвестиций, и переведя эти доходы в сегодняшние доллары, можно решить, является ли проект стоящим» – утверждает Эми Галло. Основная цель ЧПС – показать величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта [5].

Кнайт. С практической точки зрения, это метод расчета рентабельности инвестиций для проекта или расходов. «Посмотрев на все деньги, которые можно получить от инвестиций, и переведя эти доходы в сегодняшние доллары, можно решить, является ли проект стоящим» – утверждает Эми Галло. Основная цель ЧПС – показать величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта [5].

Например, у нашей компании есть много предложений по инвестиционным проектам, но мы можем выбрать только один для инвестирования. Что нам нужно делать? Используем ЧПС в качестве стандарта для сравнения друг с другом и выберем самый высокий. Однако только использование ЧПС не может обеспечить наилучший интерес, потому что при этом не учитывается время ожидания прибыли. ЧПС бесполезен для сравнения проектов разного размера, поскольку самые крупные проекты обычно приносят самую высокую доходность.

Внутренняя норма доходности – еще один полезный инструмент для расчета выгоды, которую можно получить от проекта, но между этими двумя инструментами есть много различий.

ЧПС использует приток денежных средств, который преобразуется в приведенную стоимость за разные периоды времени, за вычетом оттока денежных средств.

Преимущество использования ВНД вместо ЧПС заключается в том, что для получения результата не требуется ставка дисконтирования. Он просто использует приток и отток денежных средств для расчета.

Аналогичным образом, еще одним преимуществом ВНД является то, что он учитывает временную стоимость денег из будущего и учитывает весь денежный поток, который инвестируется в проект. В заключение следует отметить, что существует большое сходство в преимуществах между ЧПС и ВНД – все это стандарты для оценки проекта [6].

Однако ничто не идеально, при использовании ВНД существуют некоторые ограничения. Первый из них заключается в том, что ВНД обычно игнорирует размер проектов при проведении оценки. Таким образом, ВНД больше не будет пригоден для использования при сравнении проектов разного размера, особенно для корпоративной компании.

Таким образом, ВНД больше не будет пригоден для использования при сравнении проектов разного размера, особенно для корпоративной компании.

Когда есть два разных размера проектов, которые позволяют инвестору выбирать, результат ВНД, скорее всего, подскажет вам выбрать краткосрочный проект, даже если более длительный проект более прибыльный и приносит вам больший приток денежных средств.

Второе ограничение для ВНД заключается в том, что при расчете существует определенное ограничение, то есть сначала должен быть отток денежных средств, затем весь оставшийся денежный поток должен быть положительным, в противном случае результат для ВНД будет отрицательным. Если быть точным, “когда есть проект, который определяется сочетанием положительных и отрицательных денежных потоков, результат ВНД будет неоднозначным.

Таким образом, рассмотрев основные инвестиционные стандарты, необходимо использовать данные методы в совокупности для получения точной информации. Анализируя их специфику, можно четко осознать важную роль на современном рынке.

Как рассчитать чистую текущую стоимость (NPV)

NPV, или чистая приведенная стоимость, показывает, сколько стоит инвестиция на протяжении всего срока ее действия, приведенная к сегодняшней стоимости. Формула NPV часто используется в инвестиционно-банковской сфере и бухгалтерском учете, чтобы определить, будут ли инвестиции, проект или бизнес прибыльными в долгосрочной перспективе.

В этом руководстве мы рассмотрим:

- Что такое NPV?

- NPV Формула

- Чистая текущая стоимость Недостаток

- Демонстрация навыков расчета NPV в вашем резюме

- Соответствующие финансовые навыки

Продемонстрируйте новые навыки

Укрепите уверенность и приобретите практические навыки, которые ищут работодатели, с помощью виртуальной рабочей среды Forage.

Зарегистрируйтесь бесплатно

Что такое чистая приведенная стоимость?

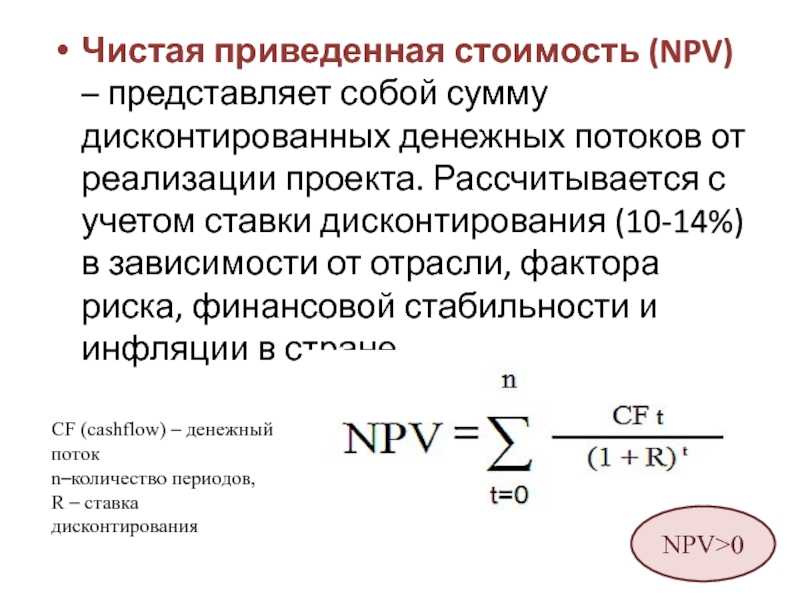

Чистая приведенная стоимость используется для определения того, будут ли инвестиции, проекты или бизнес прибыльными в будущем. По сути, чистая приведенная стоимость инвестиции представляет собой сумму всех будущих денежных потоков в течение срока службы инвестиции, дисконтированных до текущей стоимости.

По сути, чистая приведенная стоимость инвестиции представляет собой сумму всех будущих денежных потоков в течение срока службы инвестиции, дисконтированных до текущей стоимости.

Расчет чистой приведенной стоимости часто используется при составлении бюджета, чтобы помочь компаниям решить, как и куда распределять капитал. Приводя каждый инвестиционный вариант или потенциальный проект к одному и тому же уровню — сколько он будет стоить в конечном итоге — финансовые специалисты лучше подготовлены для принятия стратегических решений.

Чтобы рассчитать чистую приведенную стоимость, необходимо начать с оценки дисконтированного денежного потока (DCF). NPV является конечным результатом оценки DCF. Вы можете узнать, как рассчитать DCF, с помощью программы JPMorgan Chase’s Investment Banking Virtual Experience Program.

Кто использует чистую текущую стоимость?

NPV используется в основном в корпоративных финансах. Например, инвестиционные банкиры могут сравнить чистую текущую стоимость, чтобы определить, какое слияние или поглощение стоит инвестиций. Кроме того, некоторые бухгалтеры, например сертифицированные бухгалтеры по управленческому учету, могут полагаться на чистую приведенную стоимость при работе с бюджетами и приоритизации проектов.

Кроме того, некоторые бухгалтеры, например сертифицированные бухгалтеры по управленческому учету, могут полагаться на чистую приведенную стоимость при работе с бюджетами и приоритизации проектов.

Владельцы бизнеса также могут извлечь пользу из понимания того, как рассчитать чистую приведенную стоимость, чтобы помочь в принятии бюджетных решений и иметь более четкое представление о ценности своего бизнеса в будущем.

>>БОЛЬШЕ: Узнайте, является ли финансы хорошей карьерой для вас.

Формула NPV

Расчет чистой приведенной стоимости включает расчет потоков денежных средств для каждого периода инвестиций или проекта, их дисконтирование до приведенной стоимости и вычитание первоначальных инвестиций из суммы дисконтированных денежных потоков проекта.

Формула для NPV:

В этой формуле:

- Денежный поток – это сумма денег, потраченных и заработанных на инвестиции или проект за определенный период времени.

- n количество периодов времени.

- r — ставка дисконта.

Компоненты NPV

Денежные потоки

Денежные потоки — это любые деньги, потраченные или заработанные ради инвестиций, включая такие вещи, как капитальные затраты, проценты и платежи по кредиту. Денежный поток каждого периода включает в себя как оттоки на расходы, так и притоки на прибыль, выручку или дивиденды.

Количество периодов (n)

Количество периодов равно количеству месяцев или лет, в течение которых проект или инвестиции будут продолжаться. Иногда количество периодов по умолчанию составляет 10 или 10 лет, поскольку это средний срок жизни бизнеса. Однако разные проекты, компании и инвестиции могут иметь более четкие временные рамки.

Ставка дисконтирования (r)

В большинстве случаев ставка дисконтирования представляет собой средневзвешенную стоимость капитала компании (WACC). WACC компании — это то, сколько денег ей нужно заработать, чтобы оправдать затраты на эксплуатацию, и включает в себя такие вещи, как процентная ставка компании, выплаты по кредиту и выплата дивидендов.

Денежные потоки необходимо дисконтировать из-за концепции, называемой временной стоимостью денег . Эта концепция заключается в убеждении, что деньги сегодня стоят больше, чем деньги, полученные позднее. Например, 10 долларов сегодня стоят больше, чем 10 долларов через год, потому что вы можете инвестировать деньги, полученные сейчас, чтобы получать проценты за этот год. Кроме того, процентные ставки и инфляция влияют на стоимость 1 доллара, поэтому приведение будущих денежных потоков к текущей стоимости позволяет более точно анализировать и сравнивать варианты инвестиций.

Первоначальные инвестиции

Первоначальные инвестиции — это предварительная стоимость проекта или инвестиций. Например, если проект стоит 5 миллионов долларов в начале, эту сумму следует вычесть из общих дисконтированных денежных потоков.

Интерпретация чистой приведенной стоимости

Чистая приведенная стоимость имеет три возможных результата:

- Положительная чистая приведенная стоимость: Положительный результат расчета чистой приведенной стоимости означает, что проект или инвестиции могут быть прибыльными и заслуживающими внимания.

- Отрицательная чистая приведенная стоимость: Отрицательный результат расчета чистой приведенной стоимости означает, что проект или инвестиция вряд ли будут прибыльными и, вероятно, не должны быть реализованы.

- Нулевая чистая приведенная стоимость: Нулевая чистая приведенная стоимость означает, что проект или инвестиции не являются ни прибыльными, ни затратными. Компания по-прежнему может рассматривать проекты и инвестиции с NPV, равной нулю, если проект имеет значительные нематериальные выгоды, такие как стратегическое позиционирование, капитал бренда или повышение удовлетворенности потребителей.

>>БОЛЬШЕ: Узнайте, как рассчитать чистую приведенную стоимость для одного из ведущих инвестиционных банков с помощью программы Bank of America Investment Banking Virtual Experience Program.

Пример чистой приведенной стоимости

Предположим, что у вашей компании есть два потенциальных проекта, которые она может начать. Как мы можем решить, какой проект является лучшим вариантом?

Как мы можем решить, какой проект является лучшим вариантом?

Средневзвешенная стоимость капитала вашей компании составляет 7%, поэтому 7% будет ставкой дисконтирования для обоих проектов. Каждый проект длится пять лет. Первоначальные инвестиции и денежные потоки для двух проектов составляют:

Проект А

- Первоначальные инвестиции: 15 миллионов долларов США

- Денежный поток 1-й год: 3 миллиона долларов

- Денежный поток 2-й год: 3 миллиона долларов

- Денежный поток 4-й год: 5 миллионов долларов

- Денежный поток 5-й год: 5 миллионов долларов

Проект B

- Первоначальные инвестиции: 20 миллионов долларов США

- Денежный поток Год 1: 2 миллиона долларов

- Денежный поток 2-й год: 4 миллиона долларов

- Денежный поток 3-й год: 6 миллионов долларов

- Денежный поток Год 4: 8 миллионов долларов

- Денежный поток 5-й год: 10 миллионов долларов

При дисконтировании этих денежных потоков с использованием средневзвешенной стоимости капитала 7% годовые дисконтированные денежные потоки для каждого проекта составляют:0039 Project B

Числа округлены до ближайшего целого числа в долларах.

Числа округлены до ближайшего целого числа в долларах.Получив общую сумму дисконтированных денежных потоков за время проекта, мы можем найти чистую приведенную стоимость для каждого из них, вычитая первоначальные инвестиции: = $1 884 950

Чистая приведенная стоимость проекта B = 23 493 725 – 20 000 000 долларов

Чистая приведенная стоимость = 3 493 725 долларов

Любой проект будет прибыльным. На первый взгляд, легко предположить, что проект Б будет лучше, потому что у него более высокая чистая приведенная стоимость, а значит, он более прибыльный. Однако важно учитывать и другие факторы. Например, достаточно ли высока чистая приведенная стоимость проекта Б, чтобы оправдать более крупные первоначальные инвестиции? Финансовые специалисты должны учитывать нематериальные выгоды, такие как стратегическое позиционирование и ценность бренда, чтобы определить, какой проект является лучшим вложением.

>>БОЛЬШЕ: Хотя NPV можно рассчитать вручную, большинство финансовых специалистов полагаются на Excel. Изучите основы, необходимые для финансовой карьеры, с помощью программы JPMorgan Excel Virtual Experience Program.

Изучите основы, необходимые для финансовой карьеры, с помощью программы JPMorgan Excel Virtual Experience Program.

Чистая приведенная стоимость Недостатки

Как мы видели в предыдущем примере, положительная чистая приведенная стоимость не описывает первоначальные инвестиционные затраты и может быть недостаточной для определения целесообразности инвестиций. Например, допустим, у одного проекта чистая приведенная стоимость составляет 15 долларов, а у другого — 200 долларов. 200-долларовый проект кажется более стоящим, но что, если первоначальные инвестиции в 15-долларовый проект составили всего 1 доллар, а первоначальные инвестиции в 200-долларовый проект составили 150 долларов?

Еще один недостаток использования только чистой приведенной стоимости заключается в том, что в формуле используются только оценочные значения. Эти оценки не всегда могут быть точными, особенно при очень долгосрочных инвестициях. Кроме того, формула не учитывает внешние выгоды от определенных инвестиций или проектов. Нематериальные выгоды могут не отражаться в балансе, но это не означает, что они не имеют ценности.

Нематериальные выгоды могут не отражаться в балансе, но это не означает, что они не имеют ценности.

Найдите подходящую карьеру

Узнайте, подходит ли вам этот карьерный путь, благодаря бесплатному виртуальному опыту работы.

Узнать больше

Демонстрация навыков расчета чистой приведенной стоимости в вашем резюме

Расчет и интерпретация чистой приведенной стоимости для проектов, инвестиций и бизнеса является частью двух широких категорий навыков: финансового моделирования и оценки бизнеса. В своем резюме вы можете указать NPV в качестве примера своих навыков моделирования или оценки.

Кроме того, если у вас есть предыдущий опыт работы или стажировки с использованием NPV, вы можете указать это в описании работы или стажировки. Например, вы можете упомянуть проект, который включал расчет чистой приведенной стоимости для сравнения пяти вариантов инвестиций в качестве стажера в Goldman Sachs.

Если у вас нет стажировки или опыта работы с NPV, ваше сопроводительное письмо — отличное место, чтобы продемонстрировать свои навыки. Вы можете обсудить свой личный опыт использования финансового моделирования или тактики оценки бизнеса. Например, вы можете рассказать о случае, когда вы помогли другу рассчитать чистую текущую стоимость инвестиции, которую он рассматривал, или когда вы помогли члену семьи определить стоимость его малого бизнеса.

Вы можете обсудить свой личный опыт использования финансового моделирования или тактики оценки бизнеса. Например, вы можете рассказать о случае, когда вы помогли другу рассчитать чистую текущую стоимость инвестиции, которую он рассматривал, или когда вы помогли члену семьи определить стоимость его малого бизнеса.

Понимание того, как рассчитать и интерпретировать чистую текущую стоимость, является ключевым навыком для многих профессий в области финансов. К другим важным навыкам для специалистов в области финансов относятся:

- Расчет средневзвешенной стоимости капитала (WACC)

- Понимание использования и ограничений EBITDA (прибыль до вычета процентов, налогов, износа и амортизации)

- Знакомство с концепциями корпоративных финансов, такими как опционы на акции

- Знание того, как выполнить анализ сопоставимой компании

Изучите эти и другие навыки с помощью виртуальных программ Forage по финансам и бухгалтерскому учету.

Изображение предоставлено Canva

Чистая приведенная стоимость (NPV), объяснение в 400 или менее слов

- Блог Hubspot

- HubSpot.

com

com

Загрузка

О нет! Мы не смогли найти ничего подобного.

Попробуйте еще раз поискать, и мы постараемся.

Рассчитайте ключевые показатели продаж с помощью нашего бесплатного калькулятора.

Скачать шаблон

Знаете ли вы, что Уоррен Баффет купил свои первые акции в 11 лет? О, и он подал заявление на уплату налогов в 13 лет. Не знаю, как вы, но в 11 моей самой большой целью было уговорить маму подать пиццу на ужин.

Баффет — инвестор, бизнес-магнат и филантроп, известный как один из самых успешных инвесторов всех времен. Он использовал многолетний опыт, чтобы увеличить свое состояние и еще больше отточить свое инвестиционное мастерство. И он лаконично резюмирует процесс оценки инвестиций этой цитатой:

«Оставляя в стороне налоговые факторы, формула, которую мы используем для оценки акций и бизнеса, идентична. Действительно, формула для оценки всех активов, которые приобретаются для получения финансовой выгоды, не изменилась с тех пор, как она была впервые изложена очень умным человеком примерно в 600 г. до н.э. (хотя он не был достаточно умен, чтобы знать, что это был 600 г. до н.э.)».

Действительно, формула для оценки всех активов, которые приобретаются для получения финансовой выгоды, не изменилась с тех пор, как она была впервые изложена очень умным человеком примерно в 600 г. до н.э. (хотя он не был достаточно умен, чтобы знать, что это был 600 г. до н.э.)».

Так что же это за древняя формула? А как Уоррен Баффет оценивает инвестиционные возможности?

Он использует чистую текущую стоимость (NPV).

Хотя я не могу обещать, что вы станете следующим Уорреном Баффетом, я могу рассказать вам больше о чистой приведенной стоимости и о том, как она используется для определения выгодных инвестиций. Давайте углубимся.

Чистая приведенная стоимость (NPV)

Чистая приведенная стоимость (NPV) — это стоимость прогнозируемых денежных потоков, дисконтированная до настоящей. Это метод финансового моделирования, используемый бухгалтерами для планирования капиталовложений, а также аналитиками и инвесторами для оценки рентабельности предлагаемых инвестиций и проектов.

Метод чистой приведенной стоимости используется для оценки текущих или потенциальных инвестиций и позволяет рассчитать ожидаемую рентабельность инвестиций (ROI), которую вы получите. В этом видео из журнала Harvard Business Review представлен краткий обзор чистой приведенной стоимости. 9количество периодов времени

При наличии нескольких периодов прогнозируемых денежных потоков эта формула используется для расчета PV для каждого периода времени. Затем инвесторы или аналитики суммируют значения, и первоначальные инвестиции вычитаются из суммы, чтобы получить чистую текущую стоимость (NPV).

Используемая ставка дисконтирования зависит от компании и от того, как она получает финансирование. Например, если акционеры ожидают возврата инвестиций в размере 10%, бизнес часто использует этот процент в качестве ставки дисконтирования.

Если чистая текущая стоимость положительна, ваш проект прибыльный. Но если NPV отрицательна, ваш проект убыточен. При сравнении нескольких проектов наибольшую отдачу обеспечит тот, у которого наибольшая чистая приведенная стоимость.

Таким образом, чистая текущая стоимость представляет собой сумму денег, которую вы ожидаете получить от инвестиций, в сегодняшние доллары.

Чистая приведенная стоимость Пример

Готовы увидеть чистую приведенную стоимость в действии? Допустим, компания Pet Supply Company сравнивает два проекта для инвестирования. Ставка дисконтирования для обоих проектов составляет 10%. 94 = 12 294 долларов США

Найдите сумму приведенной стоимости и вычтите сумму первоначальных инвестиций, чтобы найти чистую приведенную стоимость.

NPV = (4 545 долл. США + 12 397 долл. США + 6 762 долл. США + 12 294 долл. США) — 10 000 долл. США

NPV = 25 000 долл. Рассчитаем текущие значения для каждого года проекта: 92 = 13 223 долларов США Вот результирующая формула после расчета приведенной стоимости для каждого денежного потока и периода времени: составляет 25 998 долларов США, а Проект 2 — 15 496 долларов США.

Формула NPV

Чистая приведенная стоимость (NPV) может быть рассчитана в Excel путем ввода ставки дисконтирования, количества периодов времени (в последовательном порядке) и ввода ожидаемых денежных потоков для каждого периода времени. Затем введите следующую формулу в новую ячейку: =NPV(выберите ячейку ставки дисконтирования, выберите первую ячейку денежного потока:последнюю ячейку денежного потока.

Итак, как можно выполнить анализ чистой приведенной стоимости? К счастью, вы можете обрабатывать цифры в Excel. Вот шаги, чтобы сделать это.

- Определите ставку дисконтирования и добавьте ее в ячейку.

- Добавить количество периодов времени в последовательном порядке.

- Введите ожидаемые денежные потоки для каждого периода времени.

- Рассчитайте NPV, введя следующую формулу Excel в новую ячейку: =NPV(выберите ячейку ставки дисконтирования, выберите первую ячейку денежного потока:последнюю ячейку денежного потока)

Загрузите приведенный ниже шаблон Excel, чтобы попробовать его самостоятельно.

Источник: HubSpot

При использовании формулы чистой приведенной стоимости в Excel необходимо убедиться, что вы правильно рассчитали входные данные, чтобы полученное число было точным. Это быстрый метод расчета NPV, но часто используется более сложное финансовое моделирование, чтобы увидеть каждый расчет и входные данные, которые входят в формулу. Инвесторы и аналитики могут видеть все формулы, используемые для расчетов, что упрощает аудит.

С помощью чистой приведенной стоимости (NPV) вы сможете эффективно оценивать проекты и инвестиции, чтобы определить доход, который вы получите от инвестиций. Чтобы узнать больше, ознакомьтесь с этим исчерпывающим руководством по отчетам о прибылях и убытках.

Темы: Метрики продаж

Не забудьте поделиться этим постом!

Связанные статьи

hubspot.com/sales/sales-analytics-rules-to-live-by»>

hubspot.com/sales/sales-analytics-rules-to-live-by»>Аналитика продаж: простое руководство [+ Лучшее программное обеспечение]

18 ноября 2022 г.

Профессионалы по продажам отслеживают лучшие показатели эффективности в 2022 году [новые данные]

12 сентября 2022 г.

hubspot.com/sales/sales-velocity»>

hubspot.com/sales/sales-velocity»>Скорость продаж: что это такое и как ее измерить

22 февраля 2022 г.

28 KPI, которые должен измерять каждый менеджер по продажам в 2022 году

19 января 2022 г.

hubspot.com/sales/sales-metrics»>

hubspot.com/sales/sales-metrics»>Полное руководство по показателям продаж: что отслеживать, как отслеживать и зачем

24 мая 2021 г.

Все, что вам нужно знать о ежемесячном регулярном доходе (MRR)

15 фев. 2021 г.

905:30Как рассчитать и применить отклонение объема продаж [инфографика]

09 июля 2020 г.

Дополнительные продажи: ключевой KPI для управления вашими маркетинговыми усилиями

04 июня 2020 г.

Как определить, рассчитать и улучшить прибыль от продаж согласно данным отдела продаж HubSpot

26 окт. 2020 г.

2020 г.

Об авторе