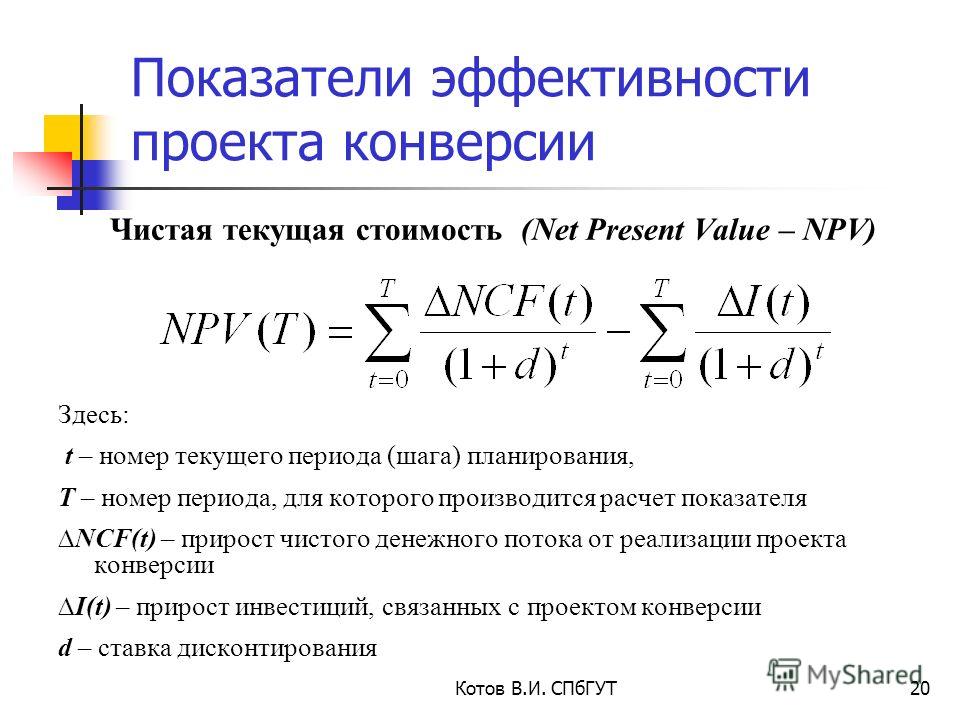

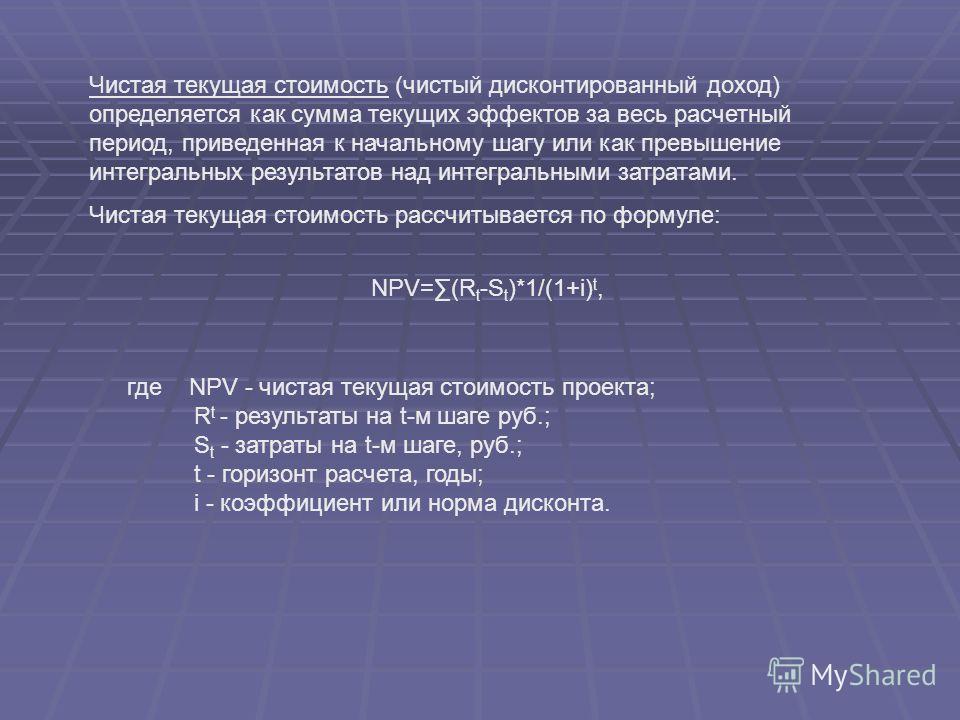

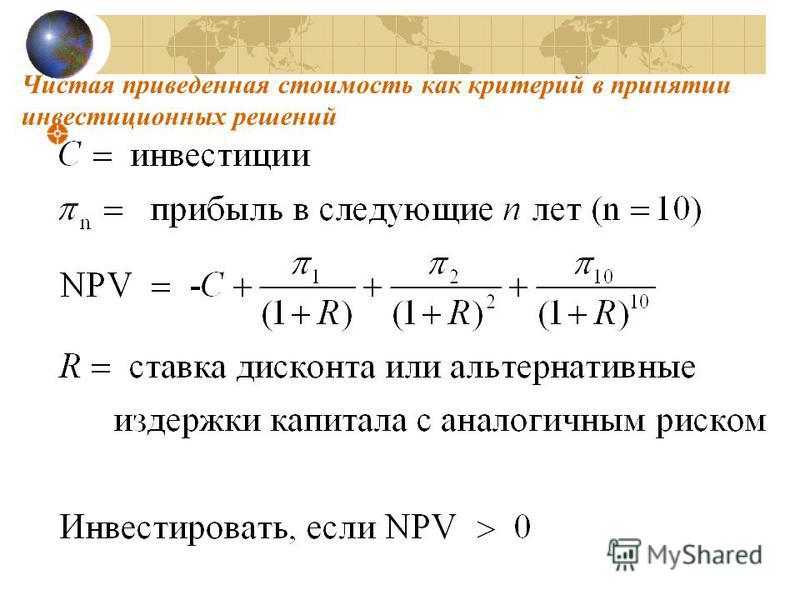

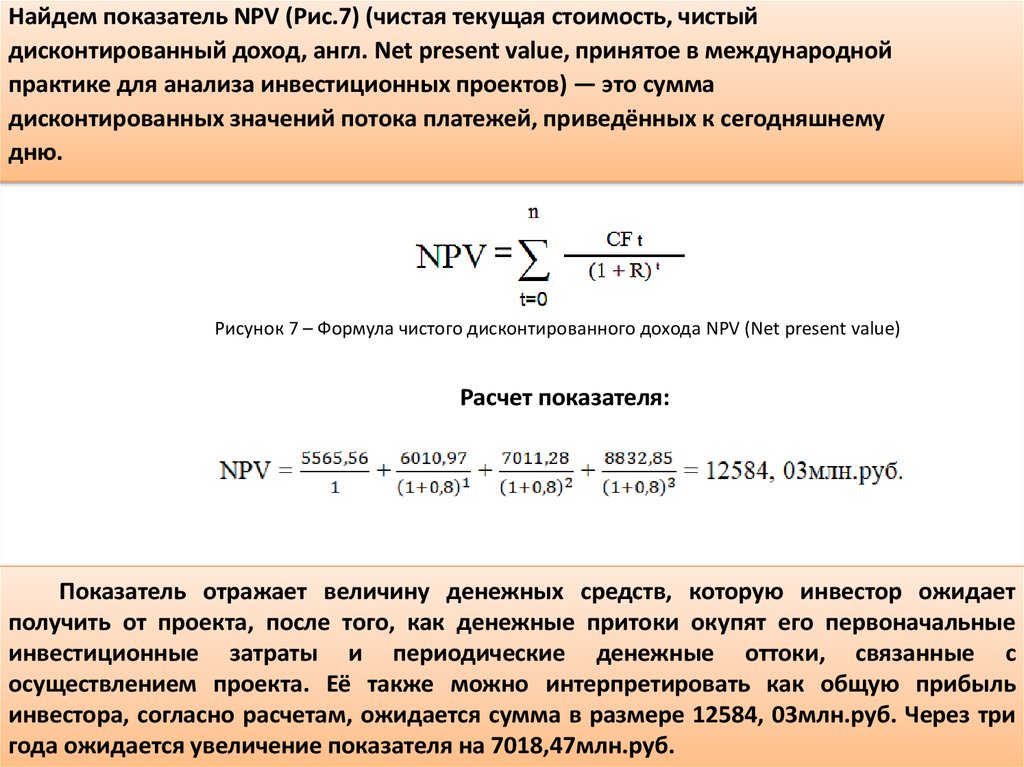

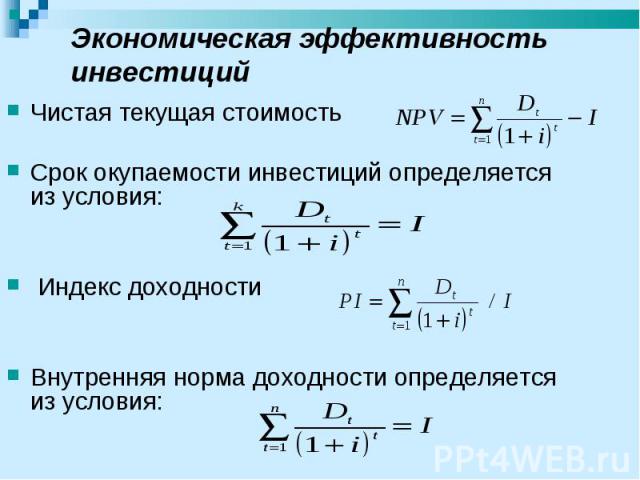

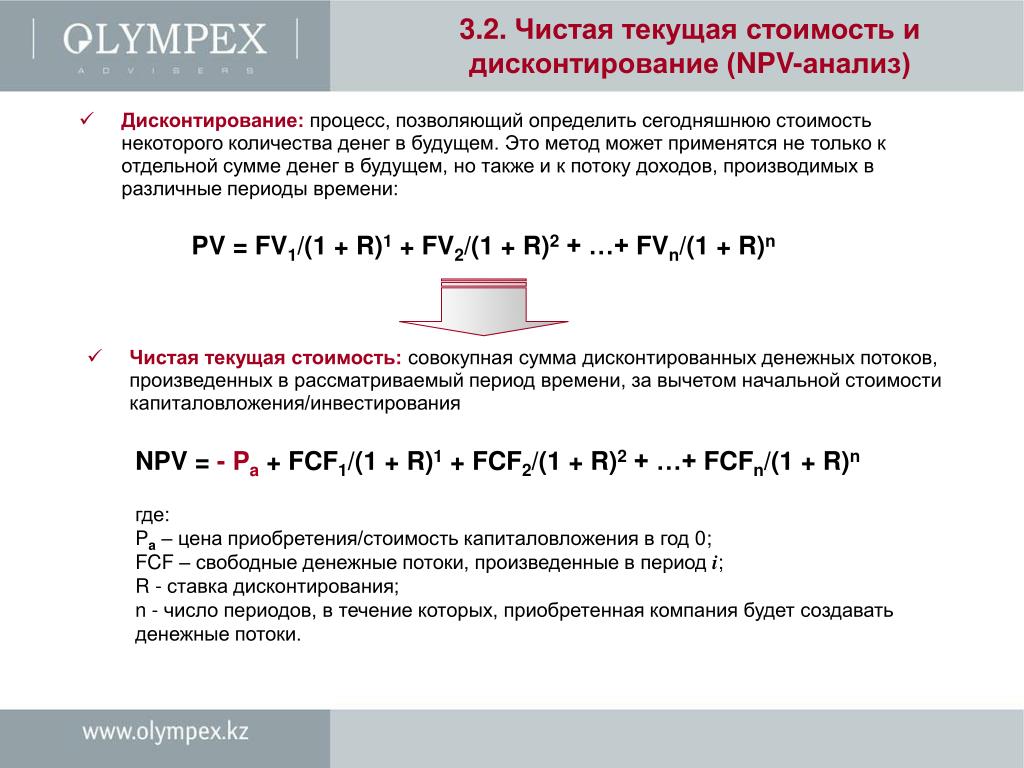

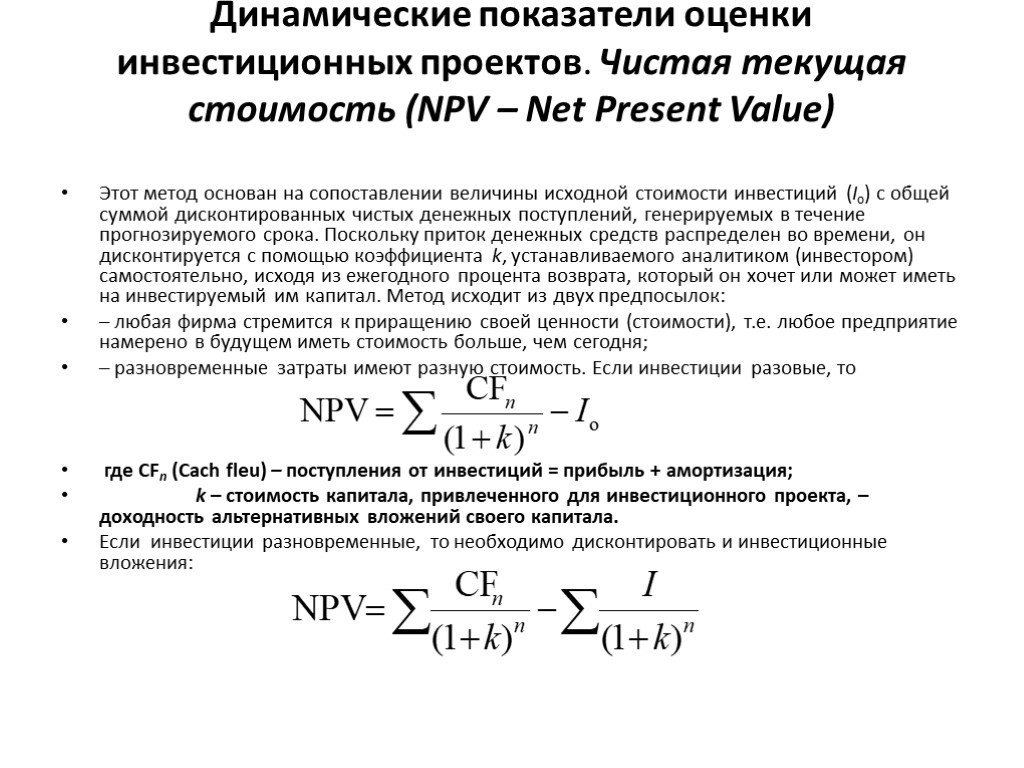

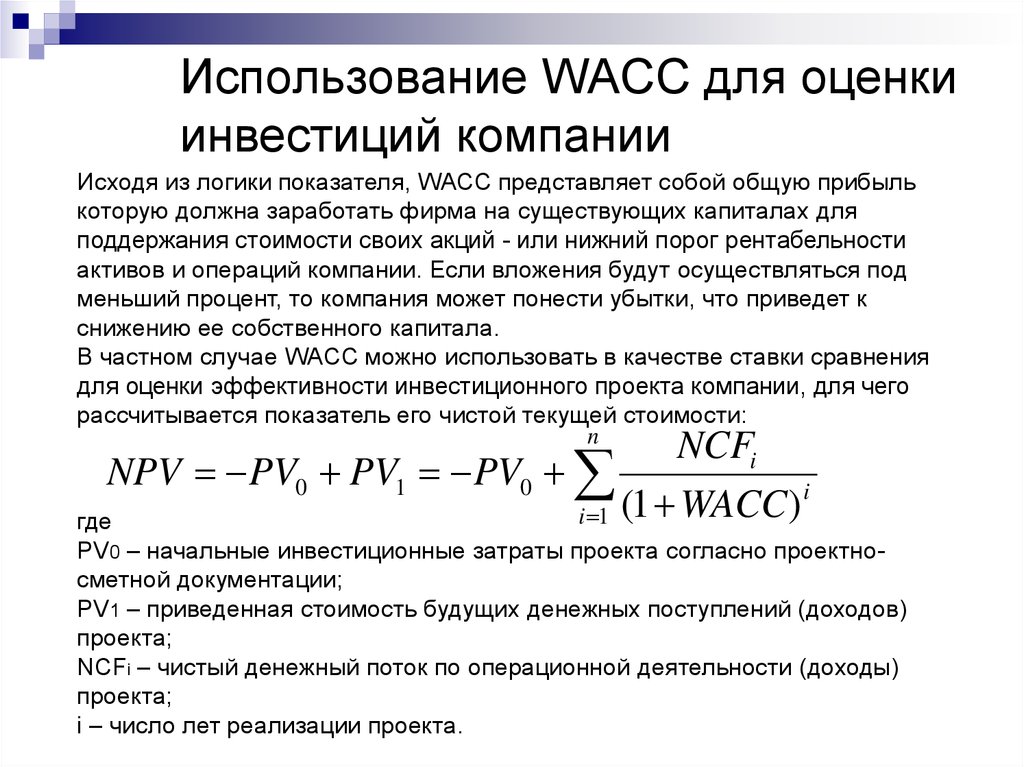

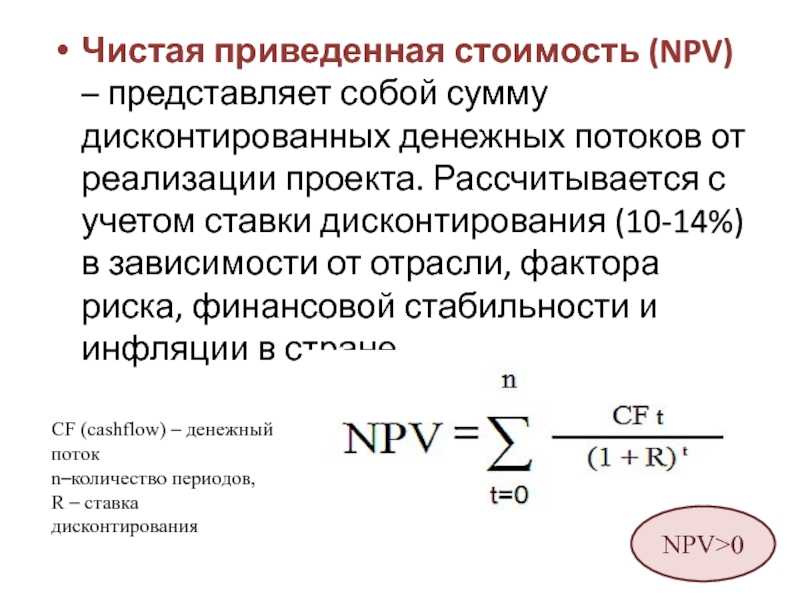

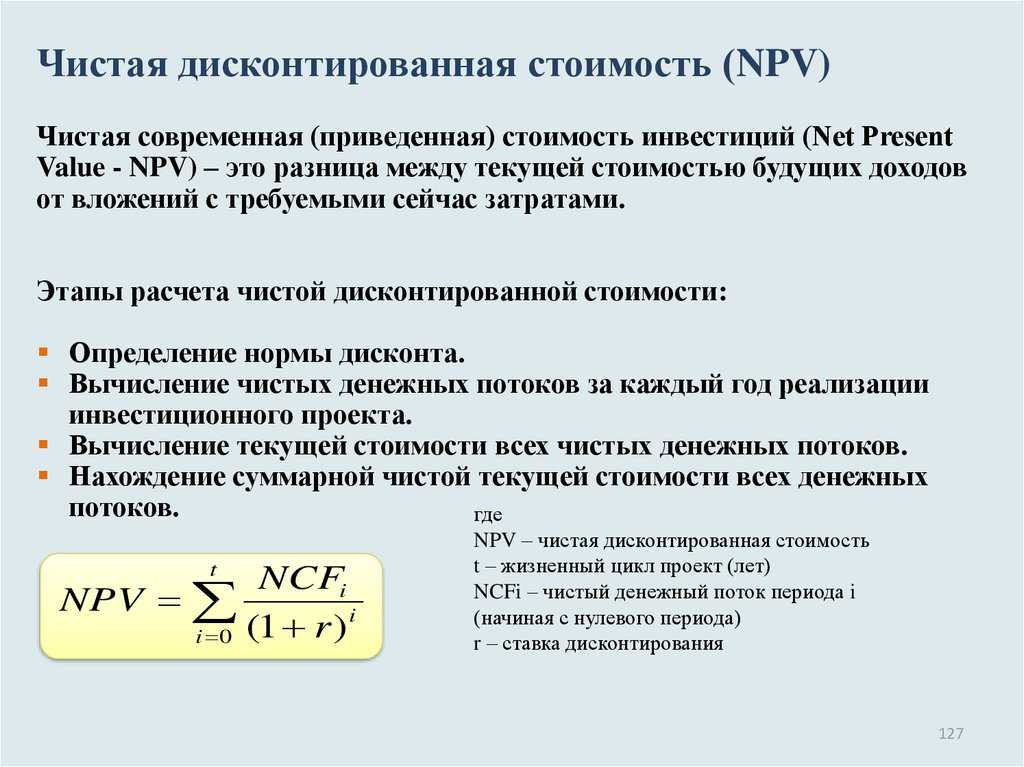

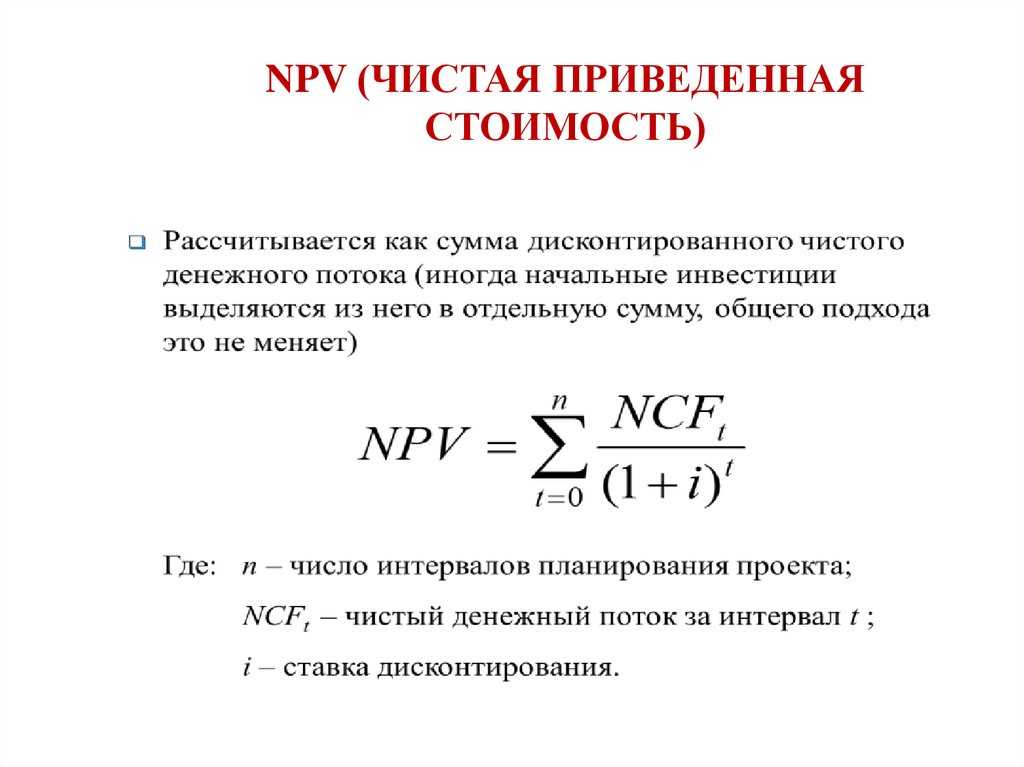

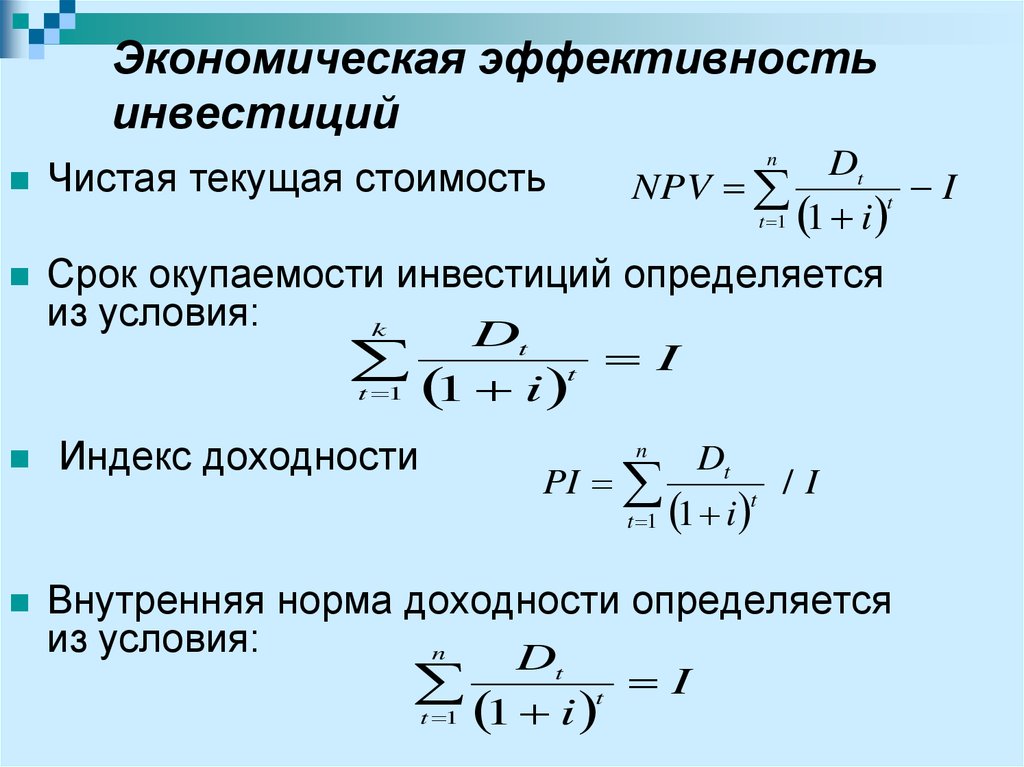

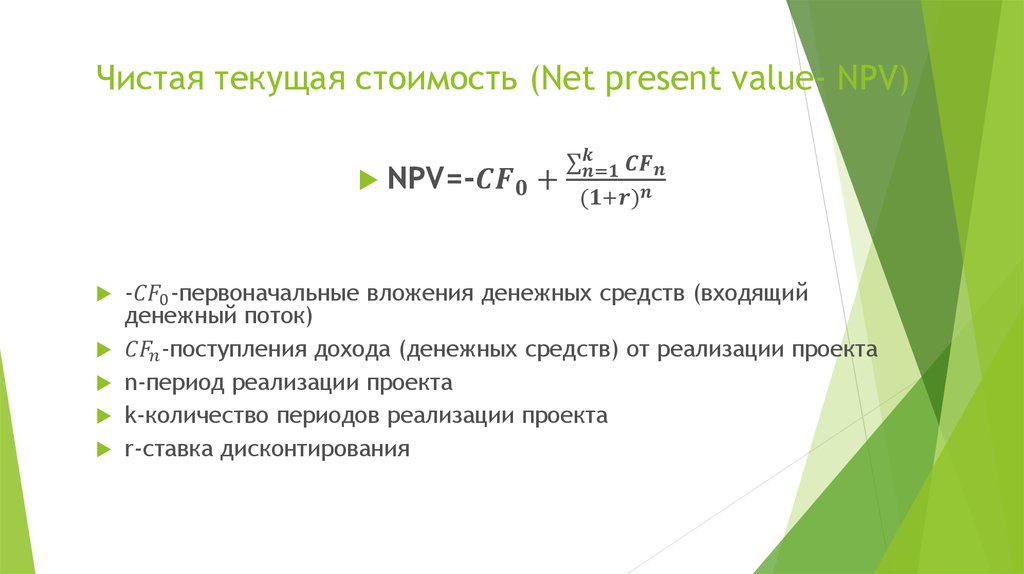

Чистая текущая стоимость: Чистая текущая стоимость (NPV)

Текущая дисконтированная стоимость

Текущая дисконтированная стоимость25.07.2022

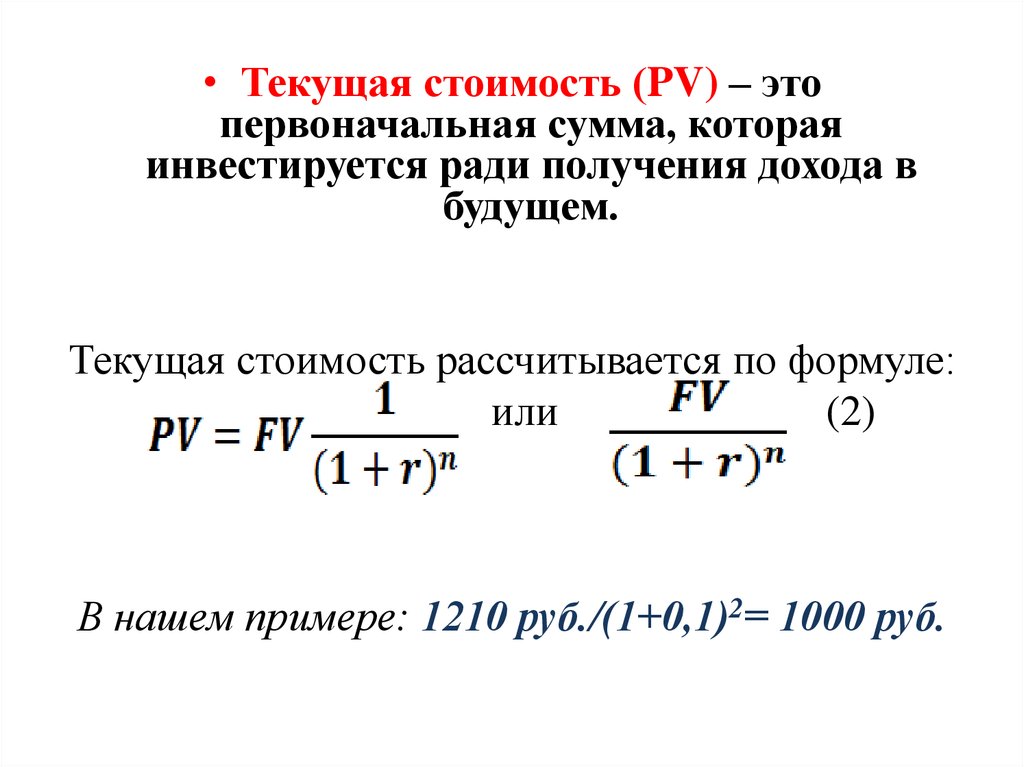

Текущая дисконтированная стоимость определяется как финансовое состояние, необходимое в настоящее время, чтобы иметь нужную прибыль в будущем на определенных условиях.

Руководящий состав должен хорошо понимать движение денежных средств в организации. Текущая дисконтированная стоимость способствует формированию объективного анализа ситуации, помогает рассчитать сроки окупаемости. Текущая дисконтированная стоимость влияет на статус фирмы. Состояние компании оценивается по объемам и составу активов, чистой прибыли и обязательствам на конкретную дату. Активы, обязательства постоянно корректируются, приводятся в соответствие к текущей дисконтированной стоимостью. Финансовое положение компании отражается в отчетах. Конечный результат не зависит от применения дисконтирования, но влияет на структуру итогов и выделение процентной ставки.

Текущая дисконтированная стоимость определяется по формуле:

- PV=FV/(1+i)t ∙ PV – текущая дисконтированная стоимость;

- FV – ожидаемая сумма;

- i – процентная ставка вложений;

- t – временной период вложения.

Когда предприятие знает, как происходит движение денежных средств, рассчитывается сумма будущего финансового периода при нынешней ситуации: FV = PV*(1+i)t

Для расчета ожидаемой прибыли применяется чистая текущая дисконтированная стоимость. С ее помощью можно увидеть результат, исключая затраченные средства. Расчет срока окупаемости проекта актуален в большей степени при крупных финансах. Текущая дисконтированная стоимость помогает определить эффективность вложений. С ее помощью можно легко рассчитать и рассмотреть предложения, в которых получится быстрая отдача от вложенных инвестиций за определенный временной период. Опираясь на данные текущей дисконтированной стоимости пересчитывается дебиторская и кредиторская задолженность.

Компаниям выгодно заключать долговременные контракты на условиях отсрочки платежа. Одна из причин — инфляция, которая ведет к обесцениванию денежных знаков и автоматическому уменьшению суммы долга перед поставщиками и банками. Если заказы делаются с хозяйственным подходом, у предприятия получается огромная экономия с учетом заключенных контрактов на большие суммы.

Текущая дисконтированная стоимость используется для исчисления баланса:

- амортизация займов и дебиторской задолженности, инвестиций, удерживаемых до погашения, и обязательств, отражаемых по амортизации;

- стоимость обесценения некотируемых долевых рычагов, которые не принимаются во внимание по справедливой стоимости, т.к. справедливая стоимость не может быть надежно оценена;

- справедливая стоимость активов, отражаемых по справедливой стоимости через прибыль или убыток, и активов, имеющихся в наличии для продажи, в случае применения доходного подхода к определению справедливой стоимости;

- стоимость резервов, определяемых как ответственность с неопределенным сроком исполнения или неопределенной величины, в случаях, когда влияние фактора времени на стоимость денег существенно;

- стоимость исполнение по пенсионным планам и обязательств по вознаграждениям по окончании трудовой деятельности;

- стоимость чистых инвестиций в аренду.

Используя текущую дисконтированную стоимость, компания видит возможные пробуксовки при расчетах и пути вложения денежных средств самым выгодным способом.

Хотите сократить количество новостных рассылок в 2 раза?

Все, что нужно, в одном письме!

Подпишитесь на нашу ежемесячную новостную рассылку, в которой мы говорим только о самых главных событиях отрасли и законодательства. Материалы пишут исключительно профессиональные аудиторы, юристы, оценщики и налоговые консультанты.

Ваша заявка

успешно отправлена!

В ближайшее время с Вами свяжется наш менеджер.

Мы используем файлы cookie:

Пользуясь настоящим веб-сайтом, Вы даете свое согласие на использование файлов cookies.

Узнать подробнее >

Чистая приведенная стоимость | Директор информационной службы

Этот показатель отражает чистый эффект от вложенных на несколько лет финансовых средств, выраженный в «сегодняшних» денежных единицах. Данная метрика особенно полезна при анализе долгосрочных проектов.

Данная метрика особенно полезна при анализе долгосрочных проектов.

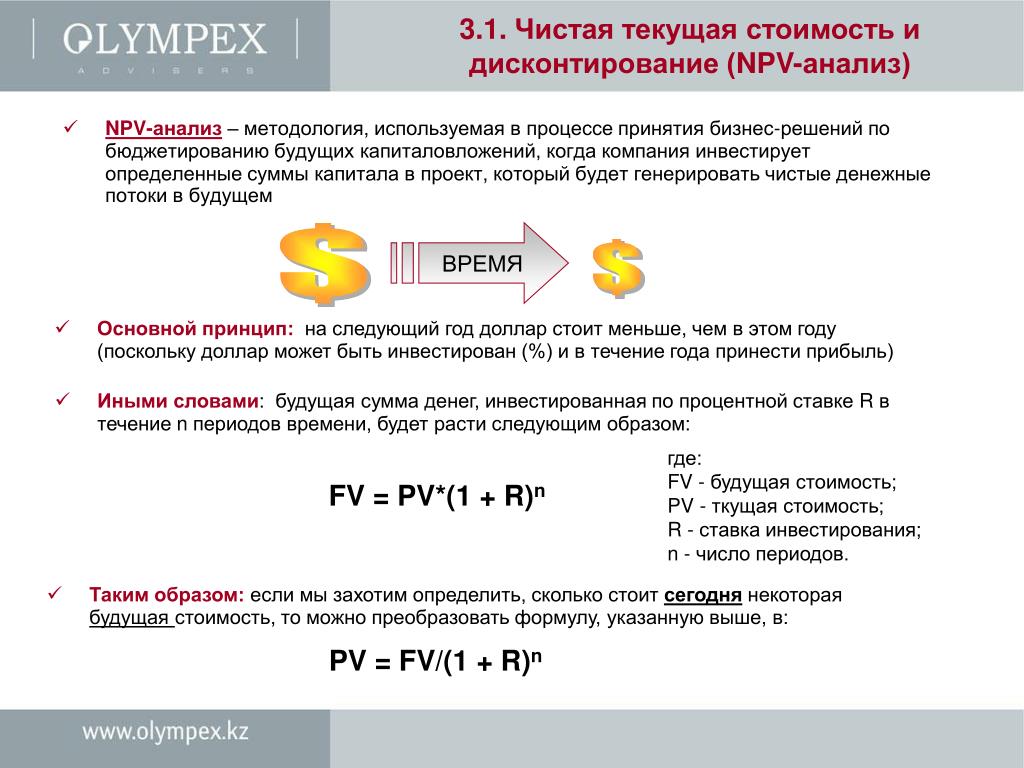

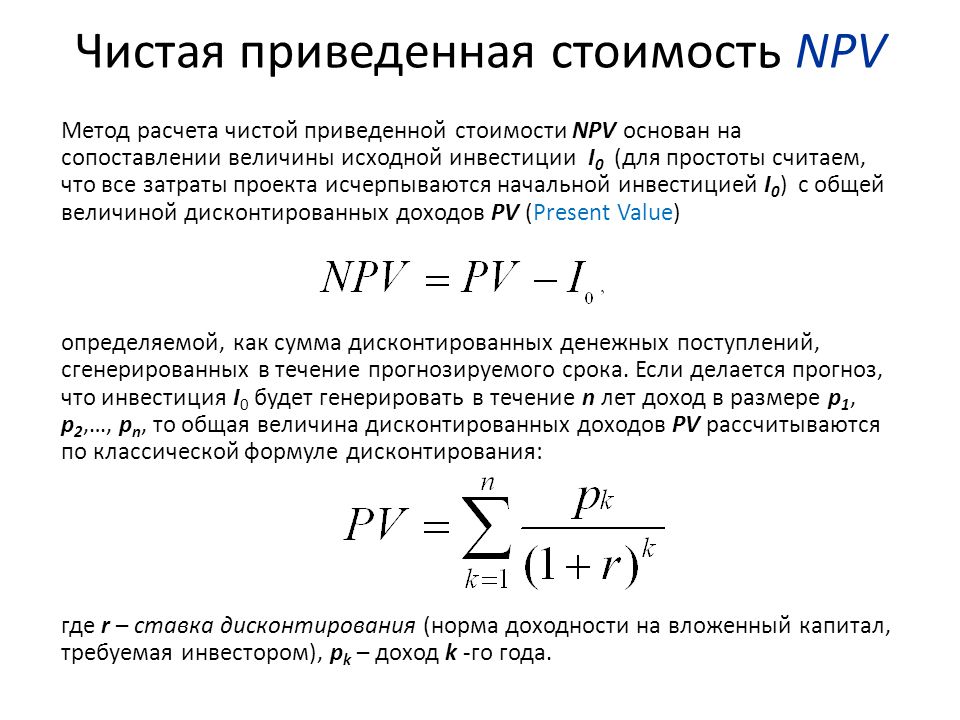

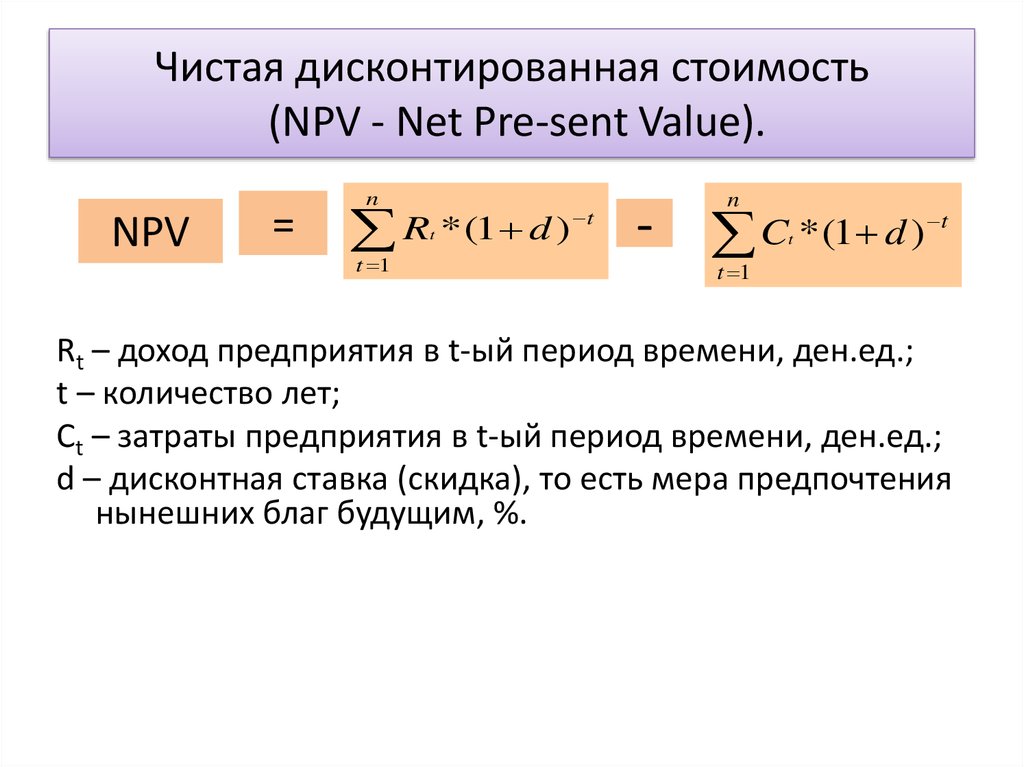

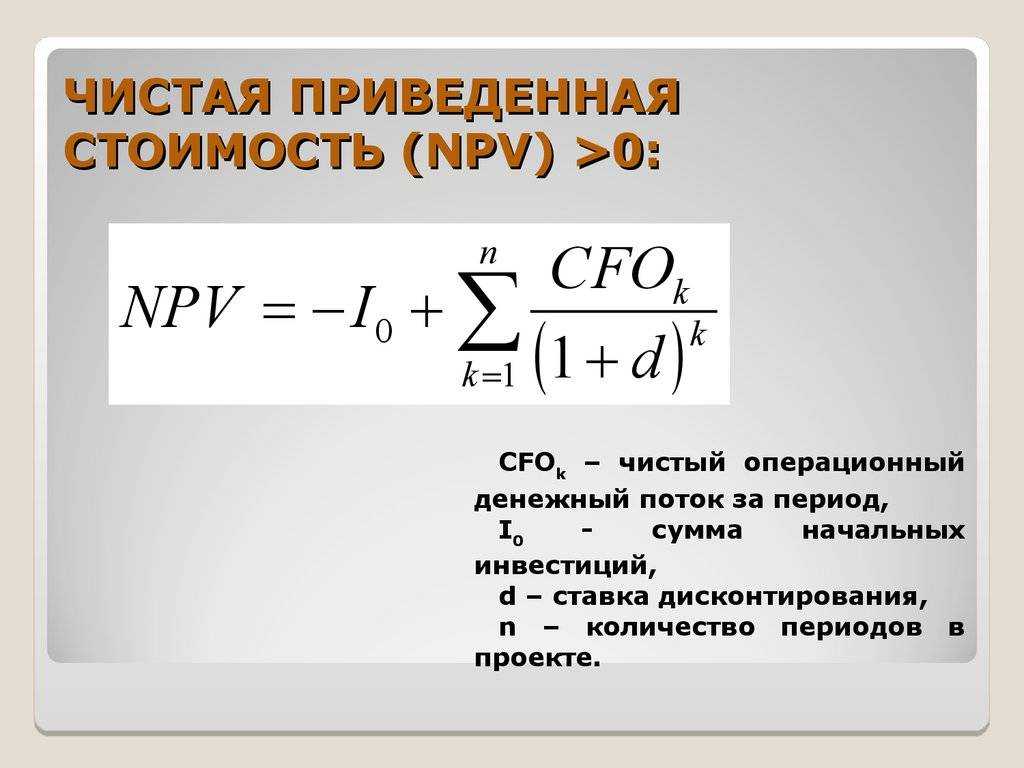

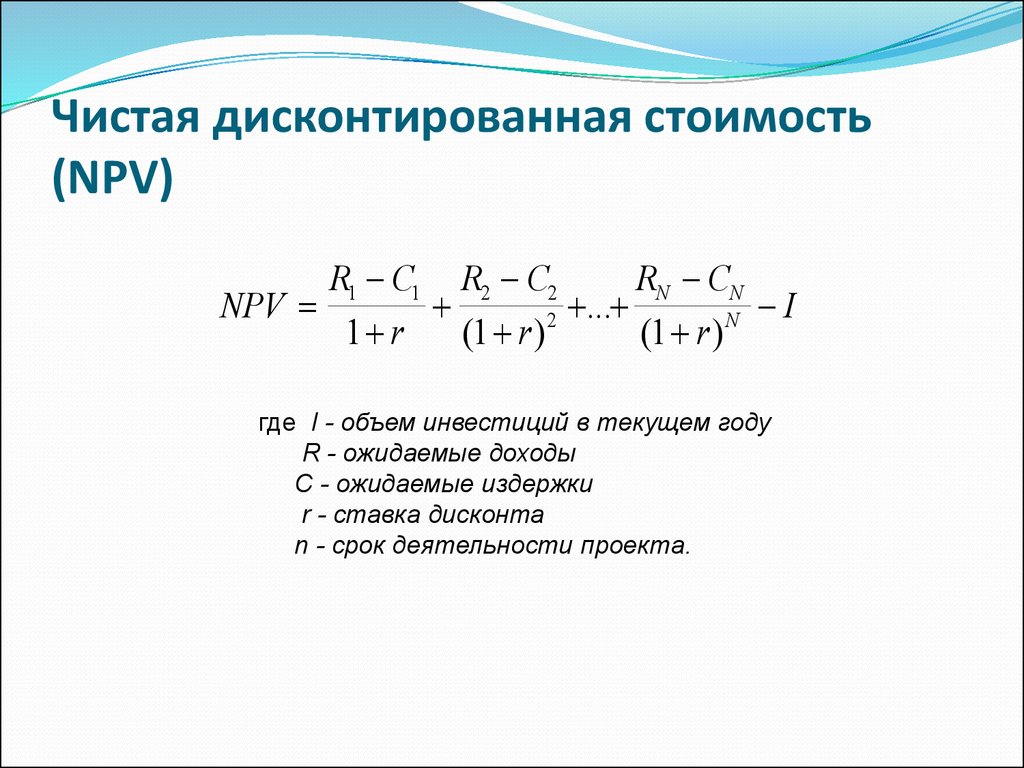

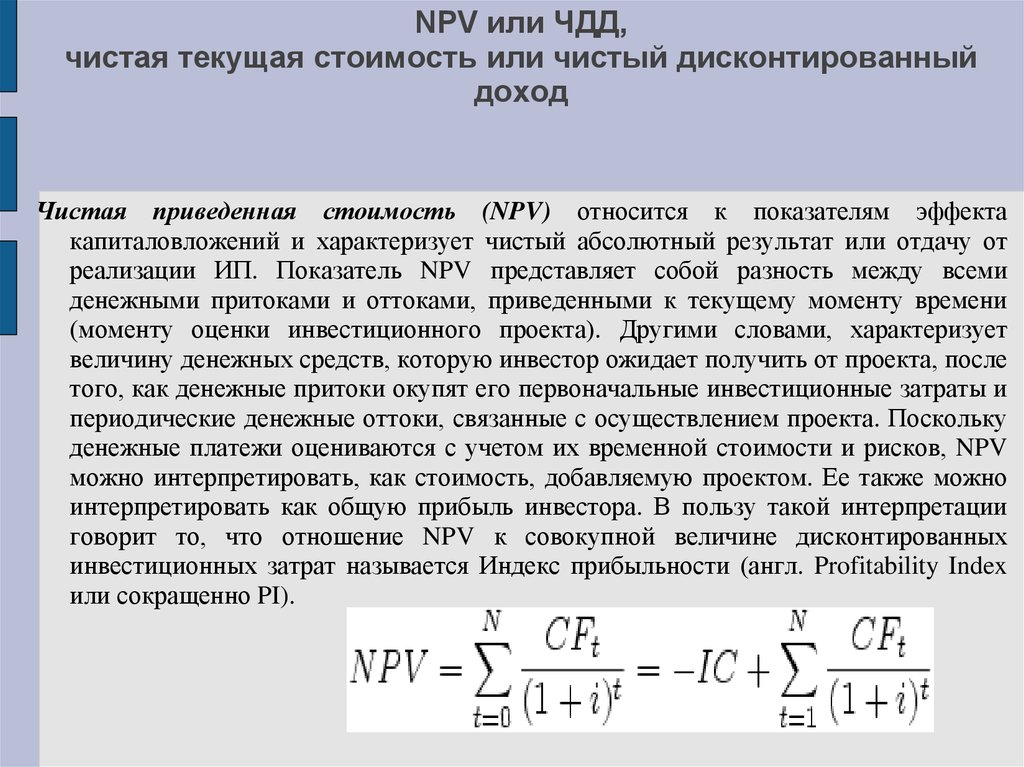

Чистой приведенной стоимостью инвестиции (Net Present Value, NPV) называют разницу между текущей (дисконтированной) величиной будущих денежных поступлений, связанных с данной инвестицией и ее текущей величиной, а также всех связанных с нею будущих денежных выплат. Этот показатель отражает чистый эффект от вложенных на несколько лет финансовых средств, выраженный в «сегодняшних» денежных единицах. При расчете чистой приведенной стоимости инвестиции в стоимость денег включается доход будущего периода, что позволяет принимать во внимание такие категории, как стоимость капитала, процентные ставки и стоимость инвестиционных возможностей. Данная метрика особенно полезна при анализе долгосрочных проектов. Однако оценка инвестиций по методу чистой приведенной стоимости не дает возможности сопоставлять абсолютные уровни инвестиций, так как анализ осуществляется в категориях движения денежной наличности, а не в категориях прибылей и убытков, принятых в бухгалтерских системах.

Кроме того, чистая приведенная стоимость весьма чувствительна к проценту дисконта, а этот показатель порой бывает трудно определить.

Кроме того, чистая приведенная стоимость весьма чувствительна к проценту дисконта, а этот показатель порой бывает трудно определить.Метод NPV, в отличие от получившего более широкое распространение метода оценки инвестиций на основе срока окупаемости, оперирует временной стоимостью денег, выражая будущие поступления наличности в масштабе их сегодняшней стоимости. Иными словами, рассматриваемая методика основывается на том, что деньги обладают стоимостью, так что располагать долларом сегодня более выгодно, нежели иметь его через год. Для того, кто получает на свои денежные средства 10-процентный доход, «сегодняшний» доллар через год превратится в 1,1 доллара. Или, если взглянуть на ту же ситуацию под другим углом, «текущая», приведенная стоимость денежной суммы в 1,1 долл., которую мы получим через год, составляет ровно один доллар.

Вряд ли кто-нибудь решится на инвестицию, зная, что ее чистая приведенная стоимость имеет отрицательное значение. Закономерность проста: чем выше NPV, тем (при прочих равных условиях) привлекательнее капиталовложение.

При расчете чистой приведенной стоимости применяется такой показатель, как ставка дисконта, равная некоторой минимальной желаемой норме прибыли. В качестве ставки дисконта можно использовать средневзвешенную стоимость капитала вашей компании, включающего задолженность и активы. Если стоимость капитала в вашей компании составляет 10%, вы вряд ли пожелаете инвестировать такой капитал при ожидаемой прибыли в 8%. К сожалению, расчет стоимости капитала может быть сопряжен с трудностями и не всегда дает бесспорные результаты.

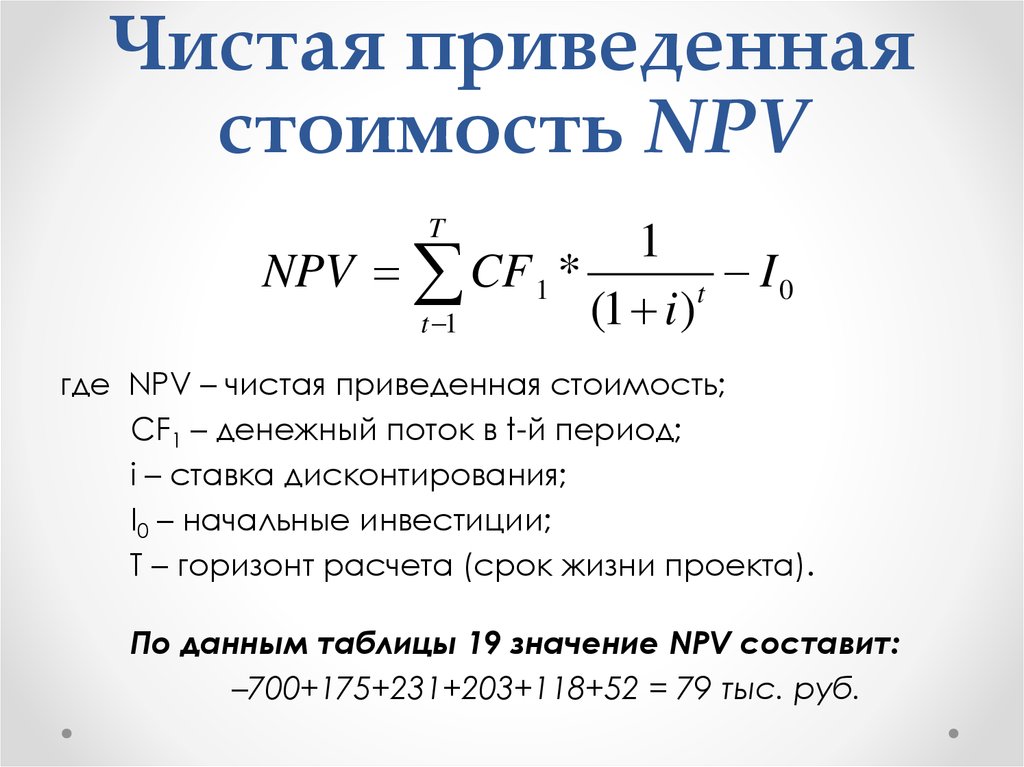

В публикуемой ниже таблице сопоставляются два рассматриваемых банком проекта. Каждый из них предполагает первоначальное вложение капитала в сумме 1 млн. долл. и минимальную желаемую норму прибыли 10%. Если оценивать эффективность вложений, основываясь на абсолютной (недисконтированной) прибыли, установка банкоматов выглядит предпочтительнее. Легко увидеть, что сумма средств, поступающих на протяжении срока амортизации капиталовложений по этому проекту, на 250 тыс. долл. больше. Если же в ходе анализа стоимость денег определяется с учетом дохода будущего периода, проект, связанный с объединением серверов, выглядит чуть более выгодным, NPV в этом случае на 9 тыс. долл. больше. Текущая стоимость данного капиталовложения выше потому, что доход поступает на более ранней стадии реализации проекта.

долл. больше. Если же в ходе анализа стоимость денег определяется с учетом дохода будущего периода, проект, связанный с объединением серверов, выглядит чуть более выгодным, NPV в этом случае на 9 тыс. долл. больше. Текущая стоимость данного капиталовложения выше потому, что доход поступает на более ранней стадии реализации проекта.

В компании Gaylord Entertainment анализируют эффективность инвестиций следующим образом. При оценке инвестиций менее чем в 100 тыс. долл. компания использует относительно простые методы, такие, как анализ по срокам окупаемости. Если сумма капиталовложений больше 100 тыс. долл., специалисты компании подвергают анализу также ожидаемые поступления наличных средств с учетом дисконтирования (Discounted Cash Flow, DCF). Тем не менее метод оценки на базе NPV не применим к таким ИТ-проектам, которые нельзя ассоциировать с четко определенными поступлениями наличности.

Методу анализа на базе чистой приведенной стоимости присущи некоторые недостатки, как считает Иан Кэмпбелл, руководитель исследовательского подразделения компании Nucleus Research. Для иллюстрации он приводит пример, когда предлагаются два инвестиционных проекта. Чистая приведенная стоимость каждого составляет 100 долл., но первый требует единовременного вложения в сумме 1 тыс. долл., а второй — в сумме 1 млн. долл. Разумеется, предпочтительнее вариант с вложением 1 тыс. долл., как поясняет Кэмпбелл, поскольку этот проект сопряжен с меньшими рисками и связывает меньшую сумму капитала. Но, продолжает он, метод оценки на основе чистой текущей стоимости удобно использовать в качестве «стоп-индикатора»: если чистая текущая стоимость инвестиции меньше нуля, проект отбраковывается без дальнейшего рассмотрения. Если же чистая текущая стоимость положительная, тогда, по мнению Кэмпбелла, проект можно рассматривать с использованием других критериев.

Для иллюстрации он приводит пример, когда предлагаются два инвестиционных проекта. Чистая приведенная стоимость каждого составляет 100 долл., но первый требует единовременного вложения в сумме 1 тыс. долл., а второй — в сумме 1 млн. долл. Разумеется, предпочтительнее вариант с вложением 1 тыс. долл., как поясняет Кэмпбелл, поскольку этот проект сопряжен с меньшими рисками и связывает меньшую сумму капитала. Но, продолжает он, метод оценки на основе чистой текущей стоимости удобно использовать в качестве «стоп-индикатора»: если чистая текущая стоимость инвестиции меньше нуля, проект отбраковывается без дальнейшего рассмотрения. Если же чистая текущая стоимость положительная, тогда, по мнению Кэмпбелла, проект можно рассматривать с использованием других критериев.

Gary Anthes. Net Present Value. COMPUTERWORLD. February 17, 2003

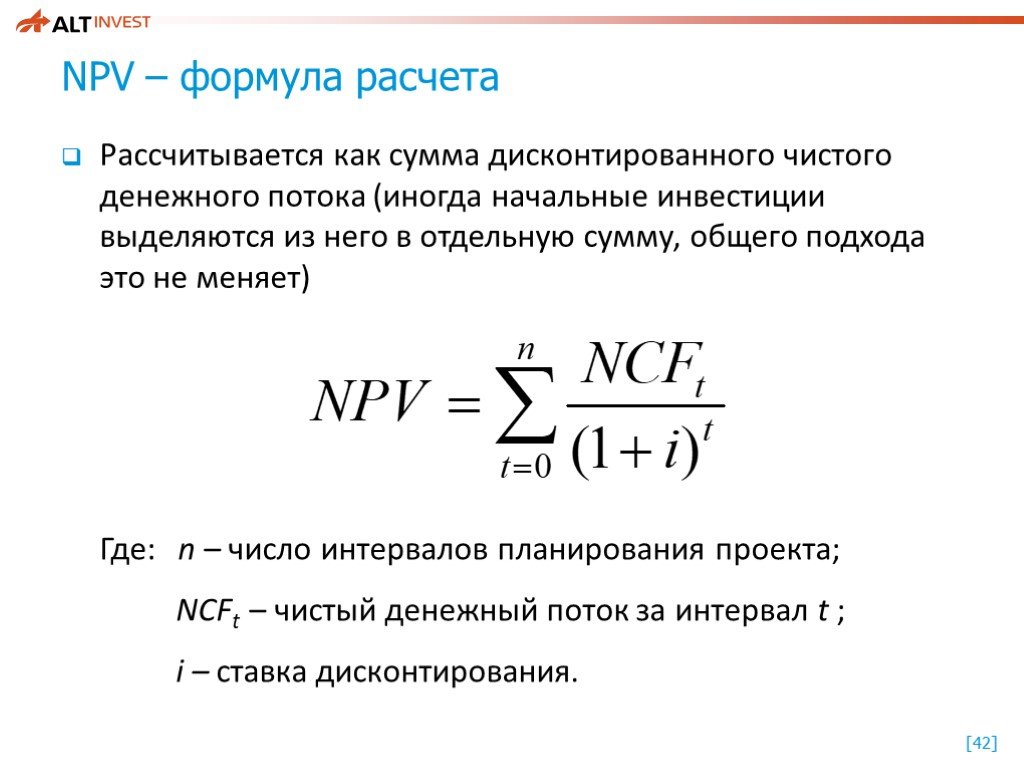

Формула для расчета чистой приведенной стоимости (NPV) в Excel

Чистая приведенная стоимость (NPV) является основным компонентом корпоративного бюджетирования. Это комплексный способ рассчитать, будет ли предлагаемый проект финансово жизнеспособным или нет.

Это комплексный способ рассчитать, будет ли предлагаемый проект финансово жизнеспособным или нет.

Расчет чистой приведенной стоимости охватывает многие финансовые аспекты в одной формуле: потоки денежных средств, стоимость денег во времени, ставка дисконтирования на протяжении всего проекта (обычно средневзвешенная стоимость капитала (WAAC)), конечная стоимость и ликвидационная стоимость.

Ключевые выводы

- Чистая приведенная стоимость (NPV) может помочь компаниям определить финансовую жизнеспособность потенциального проекта.

- Это особенно полезно при сравнении нескольких потенциальных проектов или инвестиций.

- NPV является важным инструментом корпоративного бюджетирования.

- Вы можете использовать Excel для расчета чистой приведенной стоимости вместо того, чтобы вычислять ее вручную.

- Чистая приведенная стоимость, равная нулю или выше, прогнозирует прибыльность проекта или инвестиции; проекты с отрицательным прогнозным убытком NPV.

Нажмите «Играть», чтобы узнать формулу чистой приведенной стоимости

. Как использовать чистую приведенную стоимость

. Чтобы понять NPV в простейших формах, подумайте о том, как работает проект или инвестиция с точки зрения притока и оттока денег.

Скажем, вы обдумываете создание фабрики, которая нуждается в первоначальном капитале в размере 100 000 долларов в течение первого года. Поскольку это инвестиции, это отток денежных средств, который можно принять за чистую отрицательную величину. Его также называют первоначальным взносом.

Вы ожидаете, что после того, как фабрика будет успешно создана в первый год с первоначальными инвестициями, она начнет производить продукцию (продукты или услуги) на второй год и далее. Это приведет к чистому притоку денежных средств в виде выручки от реализации продукции завода.

Фабрика зарабатывает 100 000 долларов в течение второго года. Эта сумма увеличивается на 50 000 долларов каждый год в течение пяти лет.

Год-A представляет собой фактические денежные потоки, а годы-P представляют собой прогнозируемые денежные потоки за указанные годы. Отрицательное значение указывает на затраты или инвестиции, а положительное значение представляет приток, доход или приход.

Теперь, как вы решаете, является ли этот проект прибыльным или нет? Задача состоит в том, что вы делаете инвестиции в течение первого года и реализуете денежные потоки в течение многих будущих лет.

Когда необходимо оценить многолетние предприятия, NPV может помочь в принятии финансовых решений при условии, что инвестиции, оценки и прогнозы точны.

Расчеты NPV приводят все денежные потоки (настоящие и будущие) к фиксированному моменту времени в настоящем. Отсюда и термин текущая стоимость. По сути, NPV работает, вычисляя, сколько ожидаемые будущие денежные потоки стоят в настоящее время. Затем он вычитает первоначальные инвестиции из этой приведенной стоимости, чтобы получить чистую приведенную стоимость.

Проще говоря:

NPV = (Сегодняшняя стоимость ожидаемых будущих денежных потоков) – (Сегодняшняя стоимость инвестированных денежных средств)

NPV

NPV, превышающая 0 долларов США, указывает на то, что проект может генерировать чистую прибыль. NPV менее 0 долларов указывает на проигрышное предложение. Обычно NPV — это всего лишь одна метрика, используемая компанией наряду с другими, чтобы решить, стоит ли инвестировать.

2 способа расчета чистой приведенной стоимости в Excel

Существует два метода расчета чистой приведенной стоимости в Excel. Вы можете использовать базовую формулу, рассчитать текущую стоимость каждого компонента для каждого года отдельно, а затем просуммировать их все. Или вы можете использовать встроенную в Excel функцию NPV.

1.

Использование приведенной стоимости для расчета чистой приведенной стоимости

Использование приведенной стоимости для расчета чистой приведенной стоимостиИспользуя цифры из приведенного выше примера, предположим, что проекту потребуются первоначальные затраты в размере 250 000 долларов США в нулевом году. Начиная со второго года (первый год) проект начинает генерировать приток в размере 100 000 долларов США. Они увеличиваются на 50 000 долларов каждый год до пятого года, когда проект будет завершен.

WACC используется компанией в качестве ставки дисконтирования при составлении бюджета для нового проекта. Для этого проекта это 10%.

Формула приведенной стоимости применяется к каждому из денежных потоков с нулевого по пятый год. Например, денежный поток в размере -250 000 долларов приводит к той же приведенной стоимости в течение нулевого года. Приток в первый год в размере 100 000 долларов в течение второго года приводит к приведенной стоимости в размере 90 909 долларов. Приток 2-го года в размере 150 000 долларов стоит 123 967 долларов и так далее.

Расчет приведенной стоимости за каждый год и последующее их суммирование дает чистую приведенную стоимость в размере 472 169 долларов, как показано выше.

2. Использование функции NPV для расчета NPV

Второй метод Excel использует встроенную функцию NPV. Для этого требуется ставка дисконтирования (опять же, представленная WACC) и ряд денежных потоков с 1 по последний год. Убедитесь, что вы не включили в формулу денежный поток нулевого года (первоначальные затраты).

Результат использования функции NPV для примера составляет 722 169 долларов. Затем, чтобы вычислить окончательный NPV, вычтите первоначальные затраты из значения, полученного с помощью функции NPV. NPV = 722 169 – 250 000 долларов США, или 472 169 долларов США..

Это вычисленное значение соответствует значению, полученному с помощью первого метода.

excel

Несмотря на то, что Excel является отличным инструментом для выполнения быстрых и точных расчетов, могут возникать ошибки. Поскольку простая ошибка может привести к неправильным результатам, важно соблюдать осторожность при вводе данных.

Поскольку простая ошибка может привести к неправильным результатам, важно соблюдать осторожность при вводе данных.

Плюсы и минусы двух методов

Аналитики, инвесторы и экономисты могут использовать любой из методов, предварительно оценив их плюсы и минусы.

Метод 1

Про

Многие предпочитают метод приведенной стоимости для финансового моделирования, потому что его расчеты и цифры прозрачны и легко проверяются.

Кон

К сожалению, для этого требуется несколько ручных шагов. Это требует времени и может привести к ошибкам ввода.

Метод 2

Про

Метод функции NPV Метода 2 может быть проще и требует меньше усилий, чем метод 1.

Более того, несмотря на нереалистичное предположение о том, что все денежные потоки получены в конце года, при необходимости денежные потоки можно дисконтировать в середине года (здесь может помочь функция XNPV). Это дает лучшее представление о денежных потоках после уплаты налогов в течение года.

Это дает лучшее представление о денежных потоках после уплаты налогов в течение года.

Кон

С другой стороны, первоначальные денежные затраты должны быть вычтены вручную, что может быть упущено пользователями Excel.

Кроме того, для целей финансового моделирования и аудита с помощью второго метода сложнее, чем первого метода, определить расчеты, используемые цифры, то, что жестко запрограммировано, и то, что вводится пользователями.

Что такое чистая приведенная стоимость?

Чистая приведенная стоимость представляет собой разницу между приведенной стоимостью притока денежных средств и приведенной стоимостью оттока денежных средств за определенный период времени. Это показатель, который помогает компаниям предвидеть, будут ли проект или инвестиции прибыльными. NPV играет важную роль в процессе составления бюджета компании и принятии инвестиционных решений.

Как интерпретировать NPV?

Чистая приведенная стоимость в размере 0 долларов или выше является хорошим признаком. Это указывает на то, что проект будет прибыльным. Чистая текущая стоимость менее 0 долларов означает, что проект финансово невыполним и, возможно, его следует избегать.

Это указывает на то, что проект будет прибыльным. Чистая текущая стоимость менее 0 долларов означает, что проект финансово невыполним и, возможно, его следует избегать.

Можно ли рассчитать чистую приведенную стоимость с помощью Excel?

Да. Хотя вы можете рассчитать NPV вручную, вы можете использовать формулу NPV в Excel или использовать функцию NPV, чтобы получить значение быстрее. Существует также функция XNPV, которая более точна, когда у вас есть различные денежные потоки, происходящие в разное время.

Практический результат

Чистая приведенная стоимость может быть очень полезна компаниям для эффективного составления корпоративного бюджета. Excel также может быть полезен для расчета чистой приведенной стоимости.

Какой бы метод Excel ни использовался, полученный результат будет настолько хорош, насколько хороши значения, вставленные в формулы. Поэтому убедитесь, что вы как можно более точны при определении значений, которые будут использоваться для прогнозов денежных потоков, прежде чем рассчитывать NPV.

Составление бюджета капиталовложений: определение, методы и примеры

Что такое составление бюджета капиталовложений?

Составление бюджета капиталовложений — это процесс, который предприятия используют для оценки потенциальных крупных проектов или инвестиций. Строительство нового завода или вложение крупной доли в стороннее предприятие являются примерами инициатив, которые обычно требуют составления бюджета капиталовложений, прежде чем они будут одобрены или отклонены руководством.

В рамках планирования капиталовложений компания может оценить приток и отток денежных средств в течение всего срока действия проекта, чтобы определить, соответствуют ли потенциальные доходы, которые он принесет, достаточному целевому эталону. Процесс капитального бюджета также известен как инвестиционная оценка.

Ключевые выводы

- Бюджетирование капиталовложений используется компаниями для оценки крупных проектов и инвестиций, таких как новые заводы или оборудование.

- Этот процесс включает анализ притока и оттока денежных средств по проекту, чтобы определить, соответствует ли ожидаемая доходность установленному критерию.

- Основные методы составления бюджета капиталовложений включают дисконтированный денежный поток, анализ окупаемости и анализ пропускной способности.

Составление бюджета капиталовложений

Как работает составление бюджета капиталовложений

В идеале предприятия могли бы реализовывать любые проекты и возможности, которые могли бы повысить акционерную стоимость и прибыль. Однако, поскольку объем капитала, доступного любому бизнесу для новых проектов, ограничен, руководство часто использует методы планирования капиталовложений, чтобы определить, какие проекты принесут наибольшую отдачу в течение соответствующего периода.

Хотя существует ряд методов составления бюджета капиталовложений, три наиболее распространенных из них — это дисконтированный денежный поток, анализ окупаемости и анализ пропускной способности.

Анализ дисконтированных денежных потоков

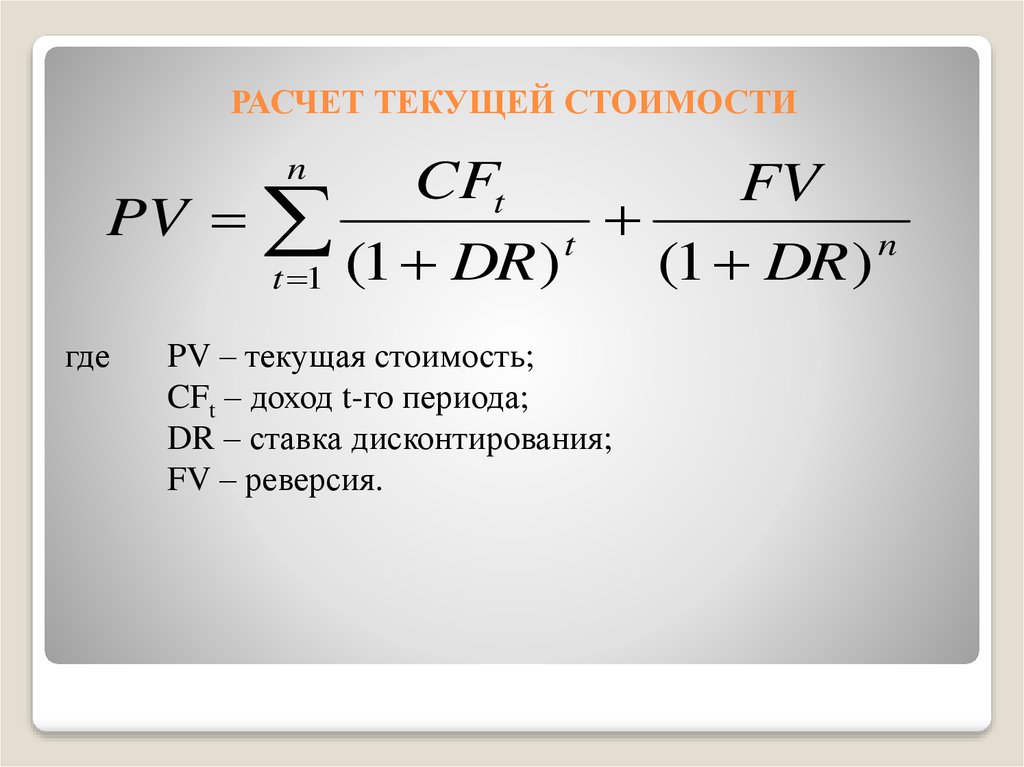

Анализ дисконтированных денежных потоков (DCF) рассматривает первоначальный отток денежных средств, необходимый для финансирования проекта, сочетание притоков денежных средств в виде доходов и других будущих оттоков в виде затрат на техническое обслуживание и других расходов.

Эти денежные потоки, за исключением первоначального оттока, дисконтируются до текущей даты. Полученное в результате анализа DCF число представляет собой чистую текущую стоимость (NPV). Денежные потоки дисконтируются, поскольку текущая стоимость предполагает, что определенная сумма денег сегодня стоит больше, чем такая же сумма в будущем из-за инфляции.

В любом проектном решении есть альтернативные издержки, то есть доход, который компания получила бы, если бы вместо этого занималась другим проектом. Другими словами, поступления денежных средств или доходов от проекта должны быть достаточными для покрытия затрат, как первоначальных, так и текущих, но также и для превышения любых альтернативных издержек.

При приведенной стоимости будущие денежные потоки дисконтируются по безрисковой ставке, такой как ставка по казначейским облигациям США, которая гарантируется правительством США, что делает ее максимально безопасной. Будущие денежные потоки дисконтируются по безрисковой ставке (или ставке дисконтирования), потому что проект должен заработать как минимум эту сумму; иначе не стоило бы продолжать.

Кроме того, компания может занимать деньги для финансирования проекта и, в результате, должна получать доход, по крайней мере достаточный для покрытия финансовых затрат, известных как стоимость капитала. Публично торгуемые компании могут использовать комбинацию долга — например, облигаций или банковского кредита — и собственного капитала путем выпуска большего количества акций. Стоимость капитала обычно представляет собой средневзвешенное значение капитала и долга. Цель состоит в том, чтобы рассчитать пороговую ставку или минимальную сумму, которую проект должен заработать от притока денежных средств для покрытия затрат. Чтобы продолжить проект, компания должна иметь разумное ожидание того, что ее норма прибыли превысит пороговую норму.

Чтобы продолжить проект, компания должна иметь разумное ожидание того, что ее норма прибыли превысит пороговую норму.

Руководители проектов могут использовать модель DCF, чтобы решить, какой из нескольких конкурирующих проектов будет более прибыльным и заслуживающим внимания. Проекты с самой высокой чистой приведенной стоимостью обычно должны иметь приоритет над другими. Однако руководители проектов также должны учитывать любые риски, связанные с реализацией одного проекта по сравнению с другим.

Анализ окупаемости

Анализ окупаемости — это простейшая форма анализа капиталовложений, но и наименее точная. Он по-прежнему широко используется, потому что он быстрый и может дать менеджерам «обратную сторону конверта» понимание реальной ценности предлагаемого проекта.

Анализ окупаемости рассчитывает, сколько времени потребуется, чтобы окупить затраты на инвестиции. Срок окупаемости определяется путем деления первоначальных инвестиций в проект на среднегодовой приток денежных средств, который будет генерировать проект. Например, если первоначальные денежные затраты стоят 400 000 долларов, а проект приносит 100 000 долларов дохода в год, для окупаемости инвестиций потребуется четыре года.

Например, если первоначальные денежные затраты стоят 400 000 долларов, а проект приносит 100 000 долларов дохода в год, для окупаемости инвестиций потребуется четыре года.

Анализ окупаемости обычно используется, когда у компаний есть только ограниченное количество средств (или ликвидности) для инвестирования в проект, и поэтому им нужно знать, как быстро они могут вернуть свои инвестиции. Скорее всего, будет выбран проект с наименьшим сроком окупаемости. Однако метод окупаемости имеет некоторые ограничения, одно из которых заключается в том, что он игнорирует альтернативные издержки.

Кроме того, анализ окупаемости обычно не включает какие-либо денежные потоки ближе к концу жизни проекта. Например, если рассматриваемый проект включает покупку заводского оборудования, будут учитываться денежные потоки или доход, полученный от этого оборудования, но не ликвидационная стоимость оборудования по завершении проекта. В результате анализ окупаемости не считается истинным показателем прибыльности проекта, а вместо этого дает приблизительную оценку того, насколько быстро могут быть окуплены первоначальные инвестиции.

Ликвидационная стоимость

Ликвидационная стоимость – это стоимость актива, такого как оборудование, в конце срока его полезного использования.

Анализ пропускной способности

Анализ пропускной способности — самый сложный метод анализа бюджета капиталовложений, но он также и самый точный, помогая менеджерам решить, какие проекты следует реализовать. В соответствии с этим методом вся компания рассматривается как единая система, генерирующая прибыль. Пропускная способность измеряется как количество материала, проходящего через эту систему.

Анализ предполагает, что почти все затраты являются операционными расходами, что компании необходимо максимизировать пропускную способность всей системы, чтобы оплачивать расходы, и что способ максимизировать прибыль состоит в том, чтобы максимизировать пропускную способность, проходящую через узкое место. Узкое место — это ресурс в системе, требующий наибольшего времени работы. Это означает, что менеджеры всегда должны отдавать более высокий приоритет проектам по бюджетированию капиталовложений, которые увеличат пропускную способность или потоки, проходящие через узкое место.

Какова основная цель составления бюджета капиталовложений?

Основной целью составления бюджета капиталовложений является выявление проектов, которые производят денежные потоки, превышающие стоимость проекта для компании.

Что является примером решения о бюджете капиталовложений?

Решения по бюджету капиталовложений часто связаны с решением взяться за новый проект, который расширит текущую деятельность компании. Открытие нового магазина, например, было бы одним из таких решений для сети быстрого питания или продавца одежды.

В чем разница между бюджетированием капиталовложений и управлением оборотным капиталом?

Управление оборотным капиталом — это общекорпоративный процесс, который оценивает текущие проекты, чтобы определить, добавляют ли они ценности для бизнеса, в то время как составление бюджета капиталовложений фокусируется на расширении текущих операций или активов бизнеса.

Практический результат

Бюджетирование капиталовложений — это полезный инструмент, который компании могут использовать, чтобы решить, стоит ли выделять капитал на конкретный новый проект или инвестиции.

Об авторе