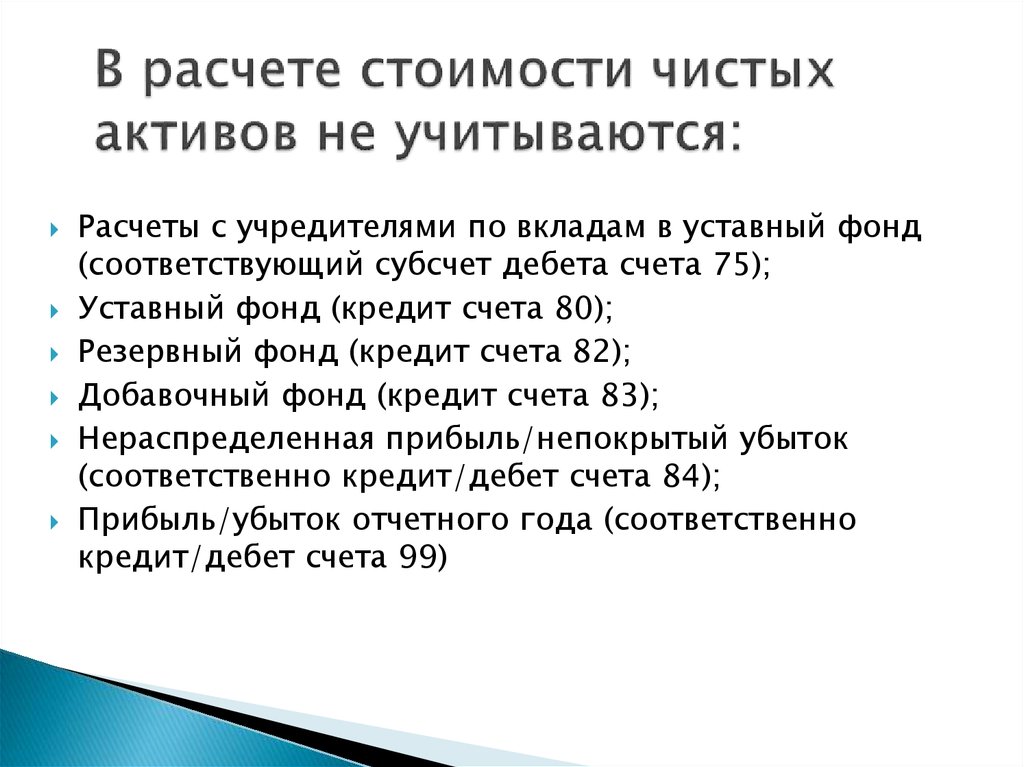

Чистые активы это стоимостная оценка: ❗️Оценка стоимости чистых активов. Когда нужна оценка активов. Процедура расчета и оценки чистых активов организации.

это стоимостная оценка, соотношение с уставным капиталом ООО, по балансу

Содержание статьи

- Расчет и формула

- Пример

- Нормальное значение

- Анализ

- Оценка платежеспособности

- Сравнение с уставным капиталом

- Чистая прибыль

- Темпы роста относительно международного кредитного рейтинга

- Как увеличить

Понятие чистых активов в Российской Федерации стало использоваться после принятия Гражданского кодекса (ГК РФ) в 1995 году, который регламентировал условия формирования уставного капитала компаний с организационной формой ООО и АО и основания для его корректировки. В настоящее время при определении величины данного показателя необходимо руководствоваться Приказом Минфина №84н от 28.08.2014.

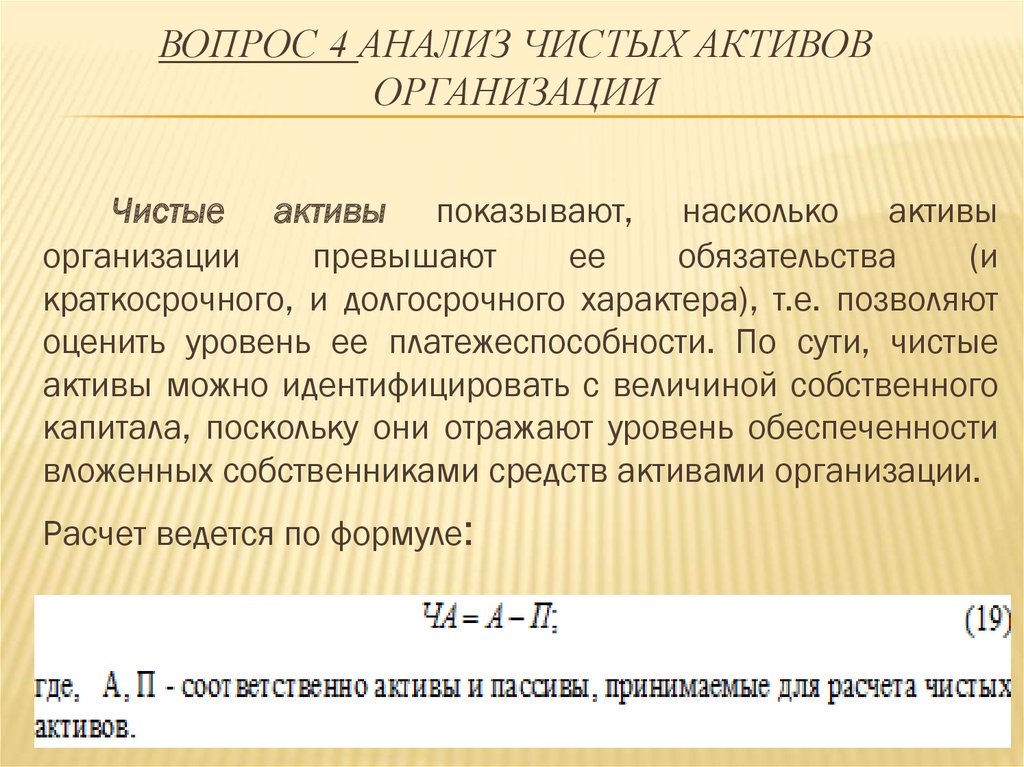

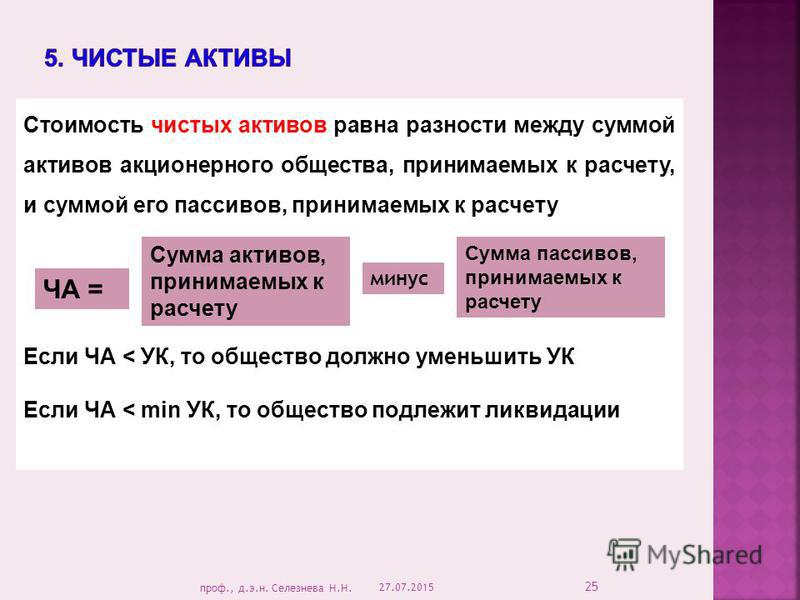

Итак, чистые активы являются выражением реальной ценности компании. Эта величина в первую очередь показывает стабильность развития компании, эффективность работы ее руководства. Данный показатель по итогам года не должен быть меньше размера уставного капитала.

Если это происходит два отчетных периода подряд, то компания должна предпринять один из следующих шагов:

- уменьшить размер своего уставного капитала;

- увеличить размер активов до их соответствия уставному капиталу;

- ликвидировать компанию.

Если стоимость активов уже снизилась по отношению к уставному капиталу или станет таковой после выплаты вознаграждений учредителям, то их выплата в соответствии с требованиями российского законодательства производиться не должна.

Расчет и формула

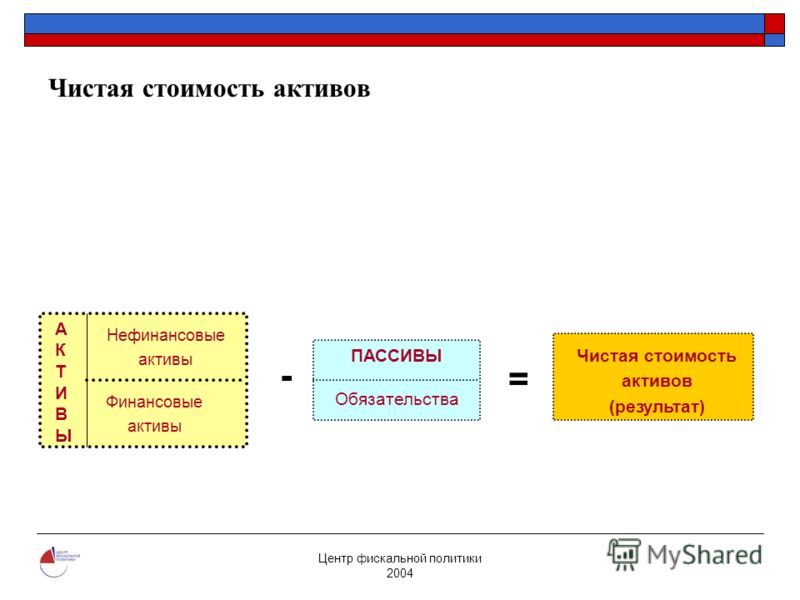

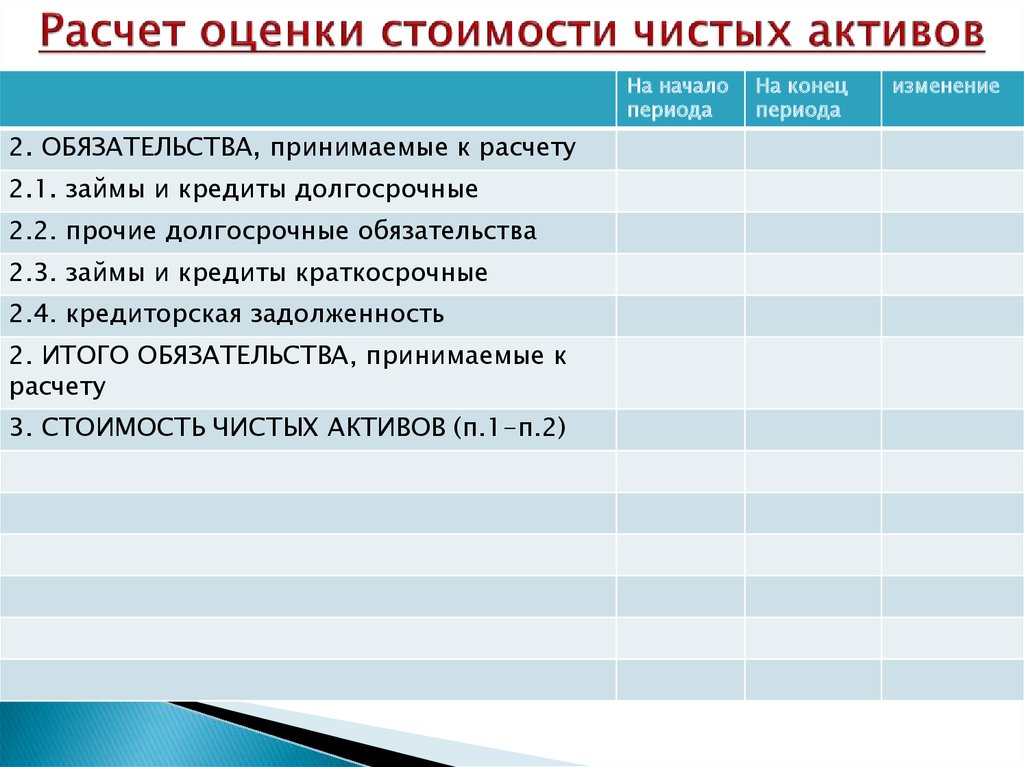

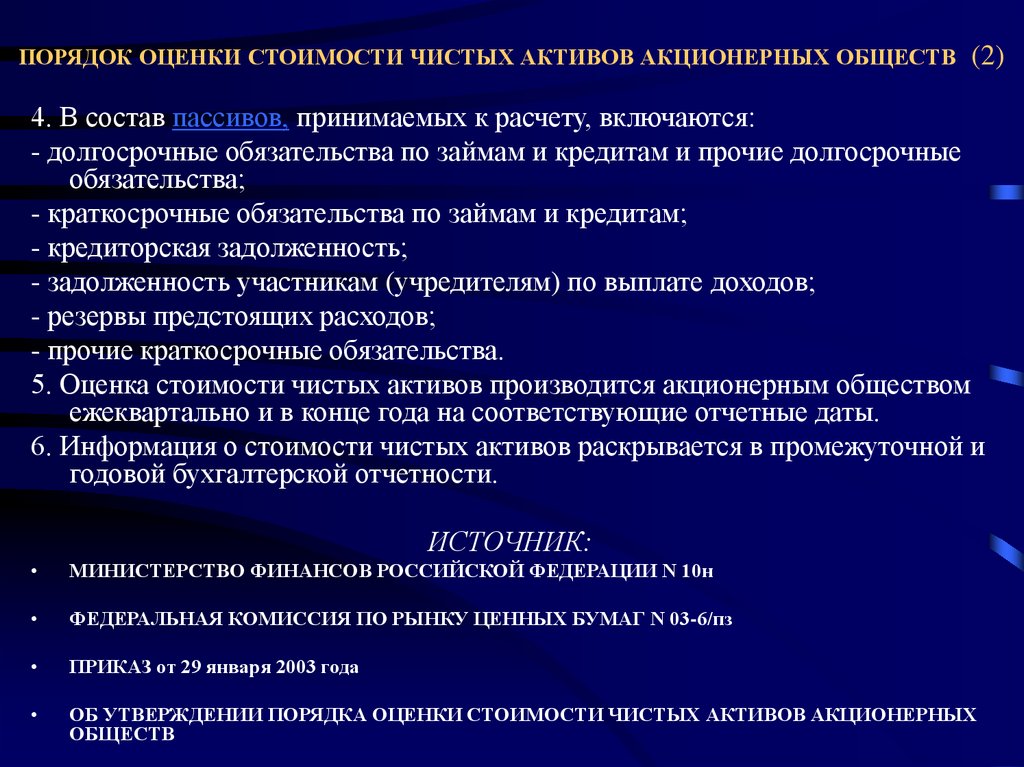

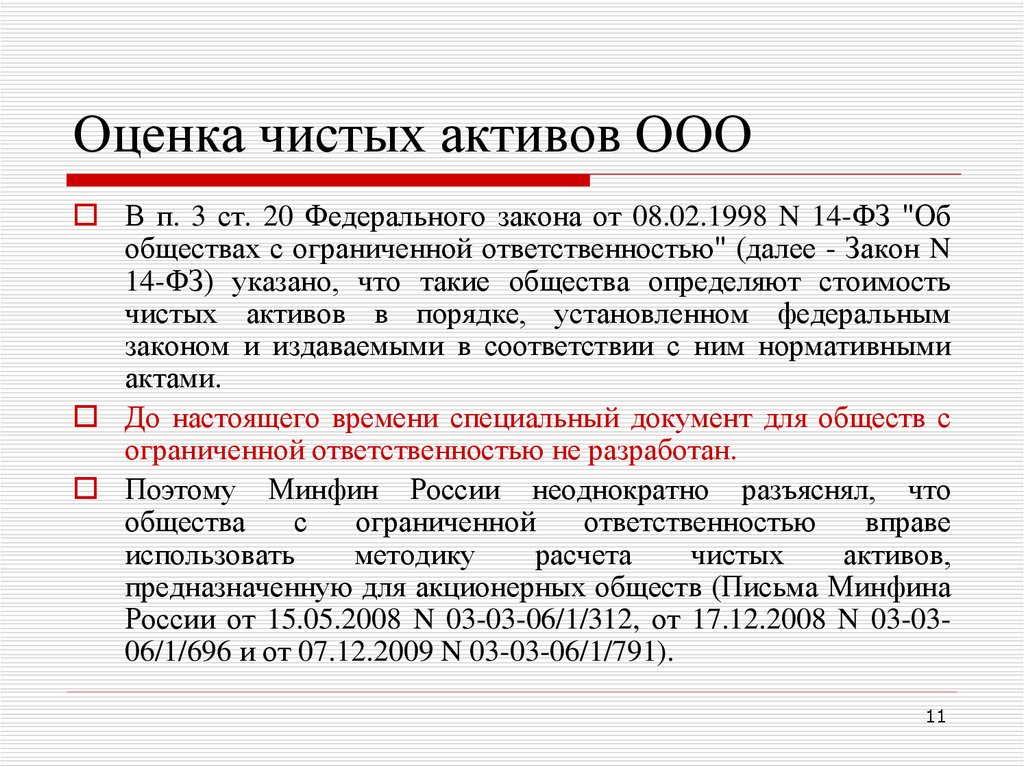

В соответствии с вышеуказанным Приказом №84н расчет чистых активов – это определение разницы между активами компании и ее обязательствами.

Активами для данной цели считаются внеоборотные средства и оборотные активы, из которых исключается дебиторская задолженность учредителей по вкладам или на покупку акций, если эта компания является акционерным обществом.

Пассивы – это кредиторская задолженность без учета срока погашения, из которой исключаются доходы будущих периодов.

На самом деле формула расчета достаточно проста, ведь все исходные данные находятся в бухгалтерском балансе компании:

ЧА = (стр. 1600 – ЗУ) – (стр. 1400 + стр. 1500 – стр. 1530), где

ЧА – чистые активы, ЗУ – дебиторская задолженность учредителей (данная сумма не показывается в балансе отдельной строкой, ее нужно вычитать из краткосрочной дебиторской задолженности), стр. 1600, 1400, 1500 и 1530 – строки бухгалтерского баланса.

Как видно из приведенной формулы, исходными данными для расчета чистых активов служат данные бухгалтерского учета. Берутся они в нетто-оценке в том виде, в котором отражаются в итоговой отчетности.

Пример

Пример расчета чистых активов произведен на основании годовой отчетности ПАО «Нефтяная компания «Лукойл» за 2016 год.

| Наименование строки баланса | код строки в балансе | на 31. 12.2016 12.2016 |

|---|---|---|

| Актив | ||

| Баланс | стр.1600 | 1 946 778 928 |

| Долгосрочные обязательства | стр.1400 | 159 576 484 |

| Краткосрочные обязательства | стр.1500 | 462 363 354 |

| Доходы будущих периодов | стр.1530 | |

| ЧА | 1 324 839 090 |

Нормальное значение

Чистые активы – это важный показатель деятельности компании. Понятно, что отрицательное значение говорит о некорректном управлении фирмой, ставит под сомнение компетентность руководства, которое допустило полную зависимость от заемщиков и не уделило внимание наращиванию собственных средств.

Величина рассматриваемого показателя интересна многим лицам. Так, с его помощью собственники бизнеса оценивают компетентность руководителей, потенциальные инвесторы решают целесообразность вложения средств.

Кредиторам важна платежеспособность, ведь количество собственных средств компании говорит о возможности погашения обязательств. Даже при заключении сделок контрагенты, анализируя размер чистых активов, делают вывод о надежности партнера, темпах его роста, о том, следует ли с ним вообще иметь дело.

Однако в первую очередь оценивать данный показатель должно руководство компании, чтобы оперативно и адекватно принимать управленческие решения на ближайшее будущее, учитывая общую стратегию развития в будущем.

Об эффективном управлении говорит только положительная стоимость, а если чистые активы еще и превышают величину уставного капитала, то это значит, что руководители добились прироста вложенных средств в организацию.

Отрицательный показатель допускается только в год создания фирмы, в дальнейшем необходим его рост. Если же свыше двух лет наблюдается ситуация, когда уставный капитал больше чистых активов, то российское законодательство требует его уменьшить либо вовсе ликвидировать компанию.

Анализ

Анализ данного показателя должен производиться в первую очередь руководством компании. Делается это для своевременного выявления проблем и принятия оперативных решений для выхода из кризиса. При этом нужно использовать следующие методы:

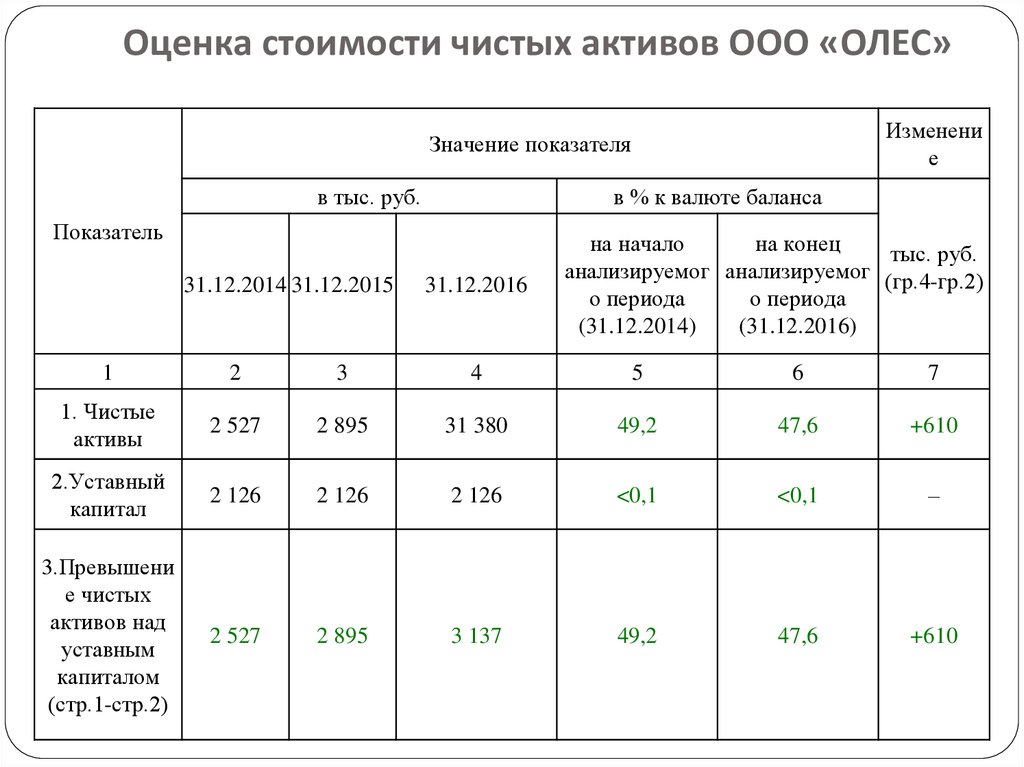

- Оценка размера чистых активов в конце года по сравнению с аналогичным показателем на его начало. Приветствуется при этом поквартальный расчет, который покажет, в каком периоде возникло уменьшение, какой фактор оказал на это влияние.

- Определение доли чистых активов в составе общих. Анализ такой динамики в начале и конце периода позволит увидеть темп роста или снижения коэффициента и спрогнозировать дальнейшее развитие компании.

- Оценка размера рассматриваемого показателя по отношению к размеру вкладов учредителей. Такую также можно производить по итогам каждого квартала и предоставлять ее заинтересованным пользователям.

- Определение рентабельности и расчет отношения полученной выручки к размеру чистых активов.

Полученные данные используются для оценки качества использования собственных средств компании.

Полученные данные используются для оценки качества использования собственных средств компании.

Но применять нужно не просто какой-либо из приведенных методов, а их совокупность. Только комплексный анализ покажет реальное финансовое положение фирмы.

Оценка платежеспособности

Платежеспособность компании определяется как возможность погасить взятые финансовые обязательства в срок.

Кредиторы, оценивая динамику чистых активов, могут спрогнозировать то, каким образом организация будет выплачивать взятые займы. Понятно, что для этих целей чем выше размер показателя, тем больше собственных средств, которые становятся своеобразным обеспечением.

При этом нужно помнить, что быстро реализуемая собственность в первую очередь характеризует кредитоспособность компании, тогда как платежеспособность обеспечивается всеми собственными активами. Например, для погашения задолженности могут быть реализованы основные средства (оборудование, станки, складские помещения и т. п.).

п.).

Итак, рост чистых активов говорит о более высокой платежеспособности организации и стабильности ее финансового состояния, а уменьшение – о низкой платежеспособности и возможном банкротстве в будущем.

Сравнение с уставным капиталом

В отличие от других методов анализа, необходимость сравнения уставного капитала и чистых активов установлена на законодательном уровне. В частности в Гражданском кодексе РФ (ст. 90 и ст. 99), а также Федеральных законах, посвященных акционерным обществам и обществам с ограниченной ответственностью.

Если чистые активы стали меньше вкладов учредителей на протяжении двух последних отчетных периодов, то такие компании обязаны провести процедуру уменьшения своего уставного капитала. Также кредиторы могут обратиться в суд с иском о начале процедуры банкротства в отношении должника.

Уменьшение уставного капитала происходит путем уменьшения суммы вкладов участников ООО, или, в случае если это акционерное общество, путем уменьшения стоимости выпущенных акции либо выкупа какого-либо количества акций.

Если рассматриваемый показатель позволяет, то компании могут увеличить уставный капитал. Делается это в первую очередь с целью привлечь новые инвестиции в свою деятельность. Ведь такие фирмы обладают наибольшей инвестиционной привлекательностью.

Однако нужно помнить, что нельзя повышать данную сумму на произвольную величину. Законодательство предусматривает ограничение в размере разницы между чистыми активами и самим уставным капиталом и, если есть, резервным.

Чистая прибыль

Четко выявлена связь между чистыми активами предприятия и его чистой прибылью. Последний показатель характеризует эффективность основной деятельности компании. Понятно, что собственное имущество формируется главным образом за счет прибыли.

Чем меньше чистая прибыль, тем меньше чистые активы. Что, в свою очередь, приводит к ухудшению общего финансового состояния компании.

Темпы роста относительно международного кредитного рейтинга

Крупные компании, работающие не только в своей стране, заинтересованы в том, чтобы им был присвоен международный кредитный рейтинг. Это коэффициент, который показывает степень надежности организации с точки зрения погашения своих обязательств. Такой рейтинг присваивают независимые агентства, чей авторитет признан в мировом сообществе.

Это коэффициент, который показывает степень надежности организации с точки зрения погашения своих обязательств. Такой рейтинг присваивают независимые агентства, чей авторитет признан в мировом сообществе.

Размер чистых активов организации оказывает прямое влияние на международный кредитный рейтинг. Он понижается, если происходит снижение темпов прироста чистых активов. Следовательно, падает и инвестиционная привлекательность бизнеса.

Как увеличить

Анализ чистых активов – одно из важных направлений деятельности руководителей. Если стоимость этого показателя неудовлетворительная, то данный анализ позволяет выявить в структуре собственных средств активы, которые не используются или используются недостаточно эффективно. Значит, их нужно продать, обменять или даже подарить.

Факторный анализ рассматриваемого показателя поможет определить, как увеличить доход от основной деятельности. Для увеличения чистых активов сотрудникам компании нужно следить за составом дебиторской и кредиторской задолженности, не допускать ее просрочки.

Кроме того, можно произвести переоценку имущества, если она ранее не производилась. Также можно получить безвозмездную помощь от учредителей в виде денежных средств или имущества.

Все перечисленные меры лучше использовать комплексно, что обязательно приведет к увеличению чистых активов.

Подробности расчета величины чистых активов представлены в данном видео.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

Виды стоимостных оценок акций – компания «Апхилл»

Виды оценки акций непосредственно связаны с их жизненным циклом, охватывающим эмиссию, первичное размещение и дальнейшее обращение. В соответствии с данным циклом выделяют следующие виды стоимостных оценок акций:

- номинальную;

- эмиссионную;

- балансовую;

- рыночную.

Номинальная стоимость

Номинальная стоимость акции – это цена, которая указывается на ее лицевой стороне (иногда данный вид стоимости называют нарицательной или лицевой). Номинальная стоимость акции устанавливается в момент основания компании и формирования уставного капитала. Именно по данной стоимости учредители акционерного общества осуществляют первичное приобретение акций.

Ключевые особенности лицевой стоимости:

- Общая номинальная стоимость акций определяется как сумма всех номиналов выпущенных ценных бумаг и равняется общей величине уставного капитала, который в дальнейшем формирует имущество компании;

- Номинальная цена не отображает реальную (рыночную) стоимость, которая может существенно отличаться от нарицательной;

- Номинальная стоимость ценных бумаг может использоваться для операций, связанных с определением размера пошлин, комиссий и штрафов в условиях недостаточно развитого или малоликвидного фондового рынка;

- Пропорционально лицевой стоимости осуществляется выплата дивидендов акционерам;

- При первичном размещении ценных бумаг их цена не должна быть ниже номинала;

- Под действием различных факторов (реинвестирования чистой прибыли, переоценке активов и т.

п.) текущая цена активов предприятия будет отличаться от первоначального размера уставного капитала. В подобном случае возникает необходимость определения балансовой стоимости.

п.) текущая цена активов предприятия будет отличаться от первоначального размера уставного капитала. В подобном случае возникает необходимость определения балансовой стоимости.

Балансовая стоимость

Балансовая стоимость акции определяется как результат деления стоимости чистых активов организации на общее число размещенных акций. В соответствии с приведенной методикой, исходя из данных бухгалтерского баланса, производится расчет чистых активов как разность между стоимостью всех активов и пассивов предприятия. Данная формула расчета применяется исключительно для оценки обыкновенных акций.

Таким образом, определение балансовой стоимости акций реализуется изолированно от привилегированных акций, по которым предполагается осуществление дивидендных выплат держателям. При этом балансовая стоимость акции показывает, какие чистые активы предприятия обеспечивают одну акцию конкретной категории. А отслеживание динамики балансовой стоимости позволяет сделать выводы о финансовом состоянии компании, так как снижение данного показателя может являться свидетельством появления финансовых сложностей.

Эмиссионная стоимость

После формирования уставного фонда компания может принять решение о размещении для продажи ценных бумаг. В данной ситуации появляется новая величина — эмиссионная стоимость акции (цена, по которой ее приобретает держатель).

Размещение акций имеет определенные особенности:

- При первичном размещении производится оценка стоимости акций и устанавливается их эмиссионная цена;

- В зависимости от конкретных условий эмиссии и типа акции эмиссионная стоимость может превышать номинальную цену или равняться ей;

- Эмиссионная стоимость является равной для всех первых держателей;

- Ориентиром для определения эмиссионной стоимости является рыночная цена;

- Разница между ценой размещения и номинальной стоимостью называется эмиссионным доходом (выручкой).

Рыночная стоимость

Рыночная стоимость акций является ценой, по которой осуществляются сделки купли-продажи на вторичном рынке в определенный момент времени. На практике рыночную стоимость также называют курсовой. Курсовая стоимость акций определяется на торгах фондовой биржи и равновесный коэффициент показателей предложения и спроса.

На практике рыночную стоимость также называют курсовой. Курсовая стоимость акций определяется на торгах фондовой биржи и равновесный коэффициент показателей предложения и спроса.

На курсовую стоимость акций влияют два ключевых фактора:

- Доходность акций (ставка дисконтирования) с учетом минимально допустимых для инвестора рисков. Размер ставки дисконтирования зависит от текущего значения процентных ставок, инвестиционной привлекательности конкретных областей экономики, ликвидности акций и качества управления компанией.

- Прибыль от владения акцией, на которую в свою очередь могут оказывать влияние следующие факторы:

- экономическая стабильность;

- политическая и финансовая ситуация в стране и в мире;

- прогнозируемый рост компании;

- инфляционные ожидания;

- конкурентоспособность компании на рынке;

- соотношение уровня спроса и предложения на фондовом рынке.

Курсовая цена является величиной непостоянной, поэтому важно уметь произвести правильное определение рыночной стоимости акций на текущий момент.

На практике курсовая стоимость акции определяется как отношение суммы дивиденда к процентной ставке, умноженное на 100. Кроме того, курсовая стоимость может быть рассчитана по формуле:

Курс акции = (Номинальная цена*Норма дивиденда)/Процентная ставка

Рыночная оценка стоимости также может производиться на основании дисконтирования денежных потоков, обеспечиваемых ценной бумагой. При этом для определения цены акции рассчитывают показатели, характеризующие ее качество:

- Соотношение Р/Е, отображающее цену, которую должен заплатить инвестор за единицу прибыли. Данный показатель рассчитывается как отношение текущей курсовой цены одной акции к ее чистой прибыли;

- Текущая рыночная доходность (D/P) рассчитывается по формуле:

D/P = Дивиденд по обыкновенным акциям/Текущая курсовая цена акции

- Дивидендный выход (D/E) рассчитывается как частное от деления дивиденда на одну акцию на ее чистую прибыль. Небольшое значение данного коэффициента может указывать на высокую рентабельность компании и перспективы дальнейшего роста.

Оценка ценных бумаг по курсовой стоимости позволяет рассчитать рыночную стоимость предприятия или показатель капитализации. Также стоит отметить, что рыночная цена акций косвенно отображает ликвидационную стоимость активов и пассивов предприятия.

Что такое стоимость чистых активов (СЧА)?

Westend61/Getty Images

2 минуты чтения Опубликовано 08 апреля 2022 г.

Логотип BankrateБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Стоимость чистых активов, или СЧА, представляет собой стоимость инвестиционного фонда и рассчитывается путем сложения общей стоимости активов фонда и вычитания его обязательств. Взаимные фонды и ETF используют NAV для расчета цены за акцию фонда.

Как работает СЧА

СЧА рассчитывается путем сложения того, чем владеет фонд, и вычитания того, что он должен. Например, если фонд имеет инвестиции на сумму 100 миллионов долларов и имеет обязательства в размере 10 миллионов долларов, его СЧА будет равна 90 миллионам долларов. Кроме того, если фонд имеет один миллион акций в обращении, СЧА на акцию составит 90 долларов.

Например, если фонд имеет инвестиции на сумму 100 миллионов долларов и имеет обязательства в размере 10 миллионов долларов, его СЧА будет равна 90 миллионам долларов. Кроме того, если фонд имеет один миллион акций в обращении, СЧА на акцию составит 90 долларов.

Формула стоимости чистых активов фонда выглядит так:

СЧА = (Активы – обязательства) / Всего акций в обращении

Активы и обязательства инвестиционного фонда обычно меняются ежедневно, поэтому СЧА будет меняться изо дня в день.

Взаимные фонды и СЧА

Взаимные фонды ежедневно рассчитывают СЧА на акцию, и это цена, которую вы платите за покупку или продажу акций фонда. Взаимные фонды не торгуются в течение дня, как акции, а оцениваются в конце торгового дня. Если вы покупаете или продаете акции фонда, вы получите следующую доступную цену NAV. Размещение торгового ордера за день до закрытия рынка позволит вам получить СЧА этого дня в качестве цены, но ордера, размещенные после закрытия рынка, будут исполнены по СЧА закрытия следующего дня.

Большинство взаимных фондов являются открытыми, что означает, что акции выпускаются и выкупаются непосредственно фондом. Но фонды другого типа, известные как фонды закрытого типа, не обязаны выкупать акции у акционеров, и в результате акции этих фондов не могут продаваться за NAV. Закрытые фонды продают акции на открытых биржах, после чего акции торгуются по рыночным ценам на биржах. Акции могут продаваться выше или ниже NAV фонда.

ETF и NAV

ETF имеют много общего с взаимными фондами, но они торгуются больше как акции. ETF рассчитывают свою NAV ежедневно, но также оценивают NAV каждые 15 секунд в течение рабочего дня. Эта оценка опубликована на нескольких финансовых сайтах. ETF может торговаться с премией или с дисконтом к своей NAV в любой момент времени.

Профессиональные трейдеры иногда используют торговые стратегии, направленные на то, чтобы воспользоваться премией или скидкой ETF. Эти трейдеры надеются, что их подход приведет к тому, что ETF будет торговаться вблизи его базовой стоимости или NAV, что позволит им получать арбитражную прибыль. Историческая информация о премии или дисконте ETF доступна в проспекте фонда.

Историческая информация о премии или дисконте ETF доступна в проспекте фонда.

СЧА и эффективность фонда

Может показаться, что сравнение изменения СЧА фонда с течением времени — хороший способ расчета эффективности инвестиций, но этот подход игнорирует некоторые ключевые данные. Фонды обычно распределяют доход, такой как дивиденды и проценты, между акционерами, что снижает СЧА фонда. Взаимные фонды также распределяют реализованный прирост капитала, что также снижает СЧА. Глядя на изменение NAV между двумя датами, эти распределения не учитываются.

Лучше посмотреть на общий годовой доход фонда с течением времени, чтобы лучше понять его общую эффективность. Эту информацию можно найти на веб-сайте паевого фонда или в его проспекте.

Итог

NAV — довольно простой расчет, с которым вы будете часто сталкиваться при инвестировании в паевые инвестиционные фонды и ETF. Убедитесь, что вы понимаете, как и когда он был рассчитан для фондов, которые вы рассматриваете, и обязательно просмотрите данные об общей годовой доходности при сравнении эффективности фондов.

Узнать больше:

- Лучшие ETF

- Лучшие взаимные фонды

- Руководство по взаимным фондам

Net Asset Value (NAV): Definition, Formula & Uses

- Education

- Mutual Funds

Updated: May 25, 2022Written By: Marcia WendorfReviewed By:

Table of Сontents

- NAV Meaning

- Net Формула стоимости активов

- Что такое СЧА взаимных фондов?

- Использование NAV для принятия инвестиционных решений

- Bottom Line

- Часто задаваемые вопросы

Для взаимных фондов и биржевых фондов (ETF) NAV представляет собой цену за единицу фонда. NAV также используется для оценки эффективности фондов.

Designer491/iStock через Getty Images

NAV Значение

NAV означает стоимость чистых активов, и это стоимость паевого инвестиционного фонда. СЧА рассчитывается путем вычитания общих обязательств фонда из его общих активов, а затем деления на количество акций в обращении.

Активы взаимного фонда включают общую рыночную стоимость инвестиций фонда на основе цен закрытия на конец торгового дня, любые денежные средства и их эквиваленты, дебиторскую задолженность, такую как дивиденды или процентные платежи, выплаченные в этот день, и начисленные доход, то есть деньги, которые еще предстоит получить.

Обязательства взаимного фонда включают денежные средства, причитающиеся банкам, ожидающие выплаты дивидендов, сборы, расходы, такие как заработная плата руководства, арендная плата, коммунальные услуги, а также расходы на распространение и маркетинг.

Формула стоимости чистых активов

СЧА рассчитывается по следующей формуле:

СЧА = (общие активы — общие обязательства)/общее количество единиц

с обязательствами в размере 20 миллионов долларов и одним миллионом выпущенных акций его СЧА будет: 80 долларов = (100 миллионов долларов — 20 миллионов долларов) / 1 миллион.

При закрытии фондового рынка США в 16:00. Eastern Time, менеджеры взаимного фонда суммируют цену закрытия всех ценных бумаг в его портфеле. Затем руководство добавляет стоимость любых дополнительных активов, таких как денежные средства, дебиторская задолженность по процентным платежам и начисленный доход. Затем руководство рассчитывает свою СЧА. Затем фонд представляет NAV регулирующим организациям, и NAV публикуется к 18:00. По восточному времени.

Eastern Time, менеджеры взаимного фонда суммируют цену закрытия всех ценных бумаг в его портфеле. Затем руководство добавляет стоимость любых дополнительных активов, таких как денежные средства, дебиторская задолженность по процентным платежам и начисленный доход. Затем руководство рассчитывает свою СЧА. Затем фонд представляет NAV регулирующим организациям, и NAV публикуется к 18:00. По восточному времени.

Что такое СЧА взаимных фондов?

Взаимные фонды собирают деньги у большого числа инвесторов, а затем используют эти деньги для инвестирования в ценные бумаги, такие как акции, облигации и инструменты денежного рынка. Портфель каждого взаимного фонда отличается в зависимости от заявленных целей фонда, видов ценных бумаг, которыми он владеет, и его целей по доходности. Инвестиционные цели взаимного фонда могут включать:

- Рост

- Доход

- Компании с большой или малой капитализацией

- Определенные отрасли

- Определенные классы активов

- Определенные страны.

Большинство взаимных фондов и биржевых фондов (ETF) являются открытыми фондами, которые:

- Могут выпускать любое количество акций любому количеству инвесторов

- Создавать новые акции и выводить из обращения выкупленные акции

- Оценивайте свои акции один раз в рабочий день на основании СЧА фонда.

- Как правило, приобретение дополнительных акций новыми инвесторами не оказывает существенного влияния на существующих акционеров.

Другие взаимные фонды называются закрытыми фондами, которые:

- Имеют фиксированное количество акций

- Обращаются на бирже, как и другие публично обращающиеся ценные бумаги

- Имеют рыночную цену, которая определяется спросом и предложением, среди другие факторы

- Обычно инвестируют в один сектор, отрасль или регион; многие фонды муниципальных облигаций являются фондами закрытого типа.

Использование NAV для принятия инвестиционных решений

Поскольку открытые фонды должны быть подготовлены с достаточным количеством денежных средств для погашения акций, фонд может быть не в состоянии полностью инвестировать в рынки.

Открытый фонд NAV

Открытый фонд может выпускать неограниченное количество акций, при этом фонд продает и выкупает акции. Фонд создает новые акции для продажи, а когда акции выкупаются, они выводятся из обращения. Если выкупается большое количество акций, фонду, возможно, придется продать часть своих инвестиций.

Акции открытых фондов не торгуются на биржах, и каждый день в момент закрытия торгов они оцениваются по цене NAV. Многие взаимные фонды являются открытыми фондами, и они составляют большую часть инвестиций в спонсируемые компаниями пенсионные планы, такие как планы 401k. Акции открытых фондов часто оцениваются так, чтобы сделать их доступными для всех уровней инвесторов.

Closed-End Fund NAV

NAV также важен при покупке акций закрытого взаимного фонда, потому что эти фонды могут торговаться по цене, которая не равна их NAV. Закрытые фонды котируются на фондовой бирже, торгуются аналогично ценным бумагам и считаются публичными инвестиционными компаниями.

Цена акций закрытого взаимного фонда колеблется в зависимости от изменения стоимости активов, содержащихся в портфеле фонда. Спрос и предложение определяются настроениями рынка, репутацией управляющего фондом и комиссией за управление. Это приводит к тому, что акции закрытых фондов торгуются либо с премией, либо выше NAV, либо со скидкой, либо ниже NAV.

Преимущества и недостатки покупки акций закрытого взаимного фонда:

Преимущества:- Профессиональное управление с помощью аналитиков

- Акции можно легко покупать и продавать в часы работы рынка.

- Рыночные силы могут заставить акции торговаться с премией к NAV.

- Фонд обычно взимает более высокую комиссию.

СЧА ETF

СЧА ETF — это стоимость каждой доли активов и денежных средств фонда, рассчитанная на конец каждого торгового дня.

Помимо публикации своей NAV ежедневно, ETF также публикуют свои текущие ежедневные активы, сумму наличных средств, количество акций в обращении и любые полученные дивиденды. Это делает ETF более прозрачными, чем взаимные фонды, которые обычно раскрывают свои активы только ежеквартально.

Это делает ETF более прозрачными, чем взаимные фонды, которые обычно раскрывают свои активы только ежеквартально.

СЧА — это показатель, используемый для оценки акций фонда. Сравнение NAV с течением времени не имеет смысла, поскольку взаимные фонды выплачивают свои доходы, такие как дивиденды и полученные проценты, плюс реализованный прирост капитала своим акционерам в течение года.

Лучшей мерой годовой эффективности взаимного фонда является его годовой общий доход, который представляет собой фактическую норму дохода за определенный период времени.

Покупка акций в фонде с более низкой NAV позволяет вам купить больше акций, но это не обязательно означает большую стоимость. Если у вас есть 10 000 долларов для инвестирования:

- Фонд A имеет СЧА 20 долларов, поэтому вы можете приобрести 500 акций.

- Фонд B имеет СЧА 40 долларов, поэтому вы можете приобрести 250 акций.

Если стоимость обоих фондов увеличивается на 10%:

- СЧА Фонда А вырос до 22 долларов

- СЧА Фонда B вырос до 44 долларов

Рыночная стоимость будет такой же или следующей:

- Фонд A будет состоять из 500 акций x 22 доллара за акцию = 11 000 долларов

- Фонд B будет состоять из 250 акций x 44 доллара = 11 000 долларов

Разница между NAV и Акционерный капитал заключается в том, что собственный капитал рассчитывается с учетом нематериальных активов, которые могут включать деловую репутацию и патенты, в то время как расчет СЧА включает только материальные активы.

Балансовая стоимость — это стоимость обыкновенных акций компании в расчете на одну акцию, и расчет балансовой стоимости не включает привилегированные акции. NAV – это общая стоимость активов фонда за вычетом его обязательств.

Об авторе