Чистые активы это стоимостная оценка: Полная информация для работы бухгалтера

это стоимостная оценка, соотношение с уставным капиталом ООО, по балансу

Содержание статьи

- Расчет и формула

- Пример

- Нормальное значение

- Анализ

- Оценка платежеспособности

- Сравнение с уставным капиталом

- Чистая прибыль

- Темпы роста относительно международного кредитного рейтинга

- Как увеличить

Понятие чистых активов в Российской Федерации стало использоваться после принятия Гражданского кодекса (ГК РФ) в 1995 году, который регламентировал условия формирования уставного капитала компаний с организационной формой ООО и АО и основания для его корректировки. В настоящее время при определении величины данного показателя необходимо руководствоваться Приказом Минфина №84н от 28.08.2014.

Итак, чистые активы являются выражением реальной ценности компании. Эта величина в первую очередь показывает стабильность развития компании, эффективность работы ее руководства. Данный показатель по итогам года не должен быть меньше размера уставного капитала.

Если это происходит два отчетных периода подряд, то компания должна предпринять один из следующих шагов:

- уменьшить размер своего уставного капитала;

- увеличить размер активов до их соответствия уставному капиталу;

- ликвидировать компанию.

Если стоимость активов уже снизилась по отношению к уставному капиталу или станет таковой после выплаты вознаграждений учредителям, то их выплата в соответствии с требованиями российского законодательства производиться не должна.

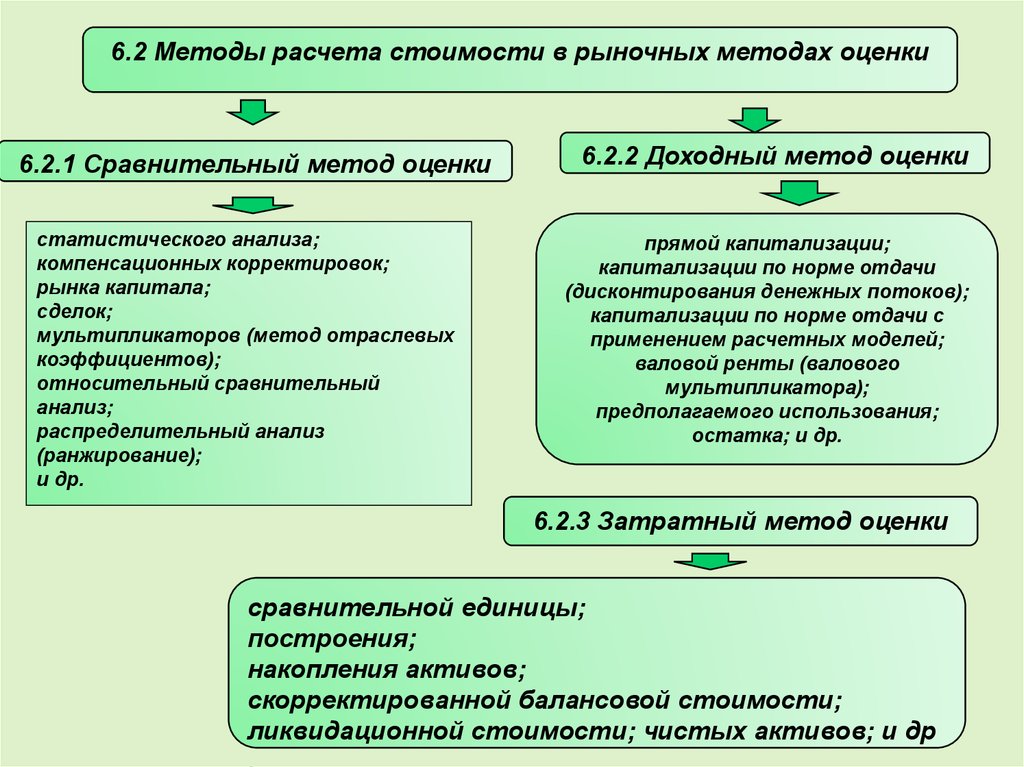

Расчет и формула

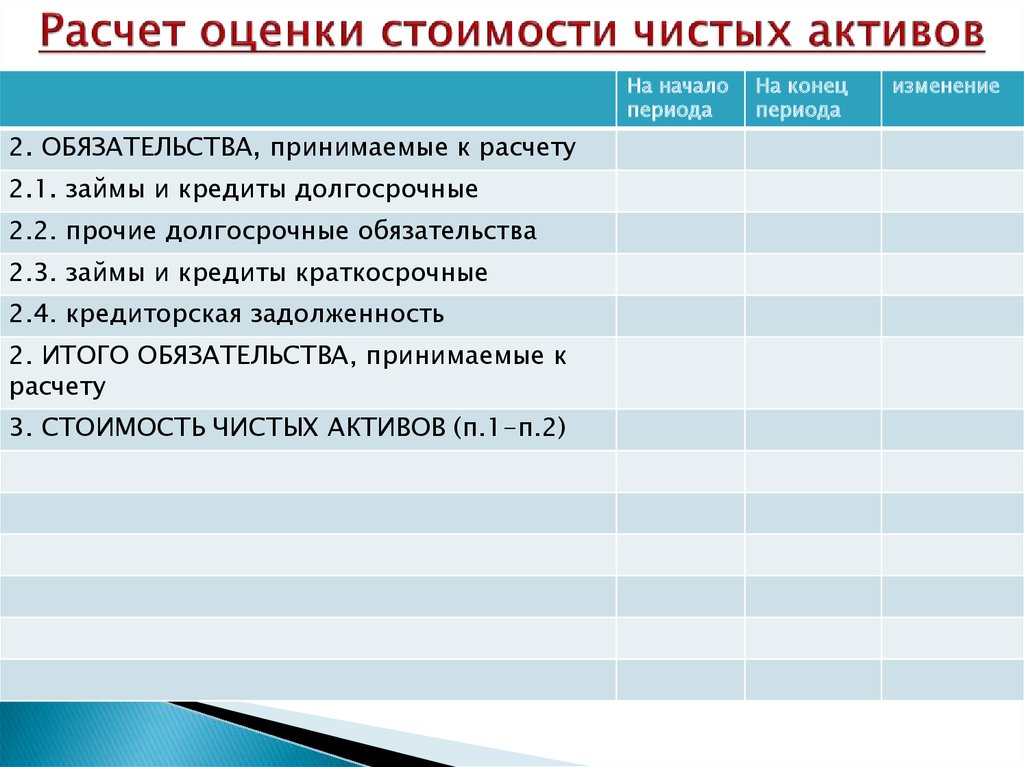

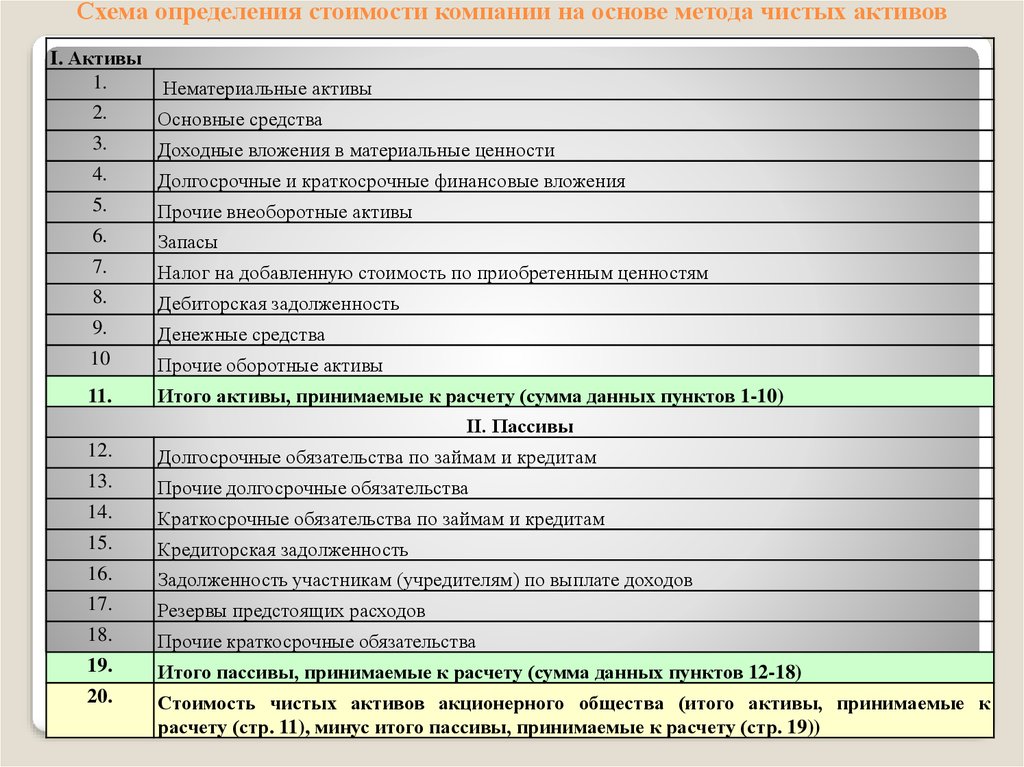

В соответствии с вышеуказанным Приказом №84н расчет чистых активов – это определение разницы между активами компании и ее обязательствами.

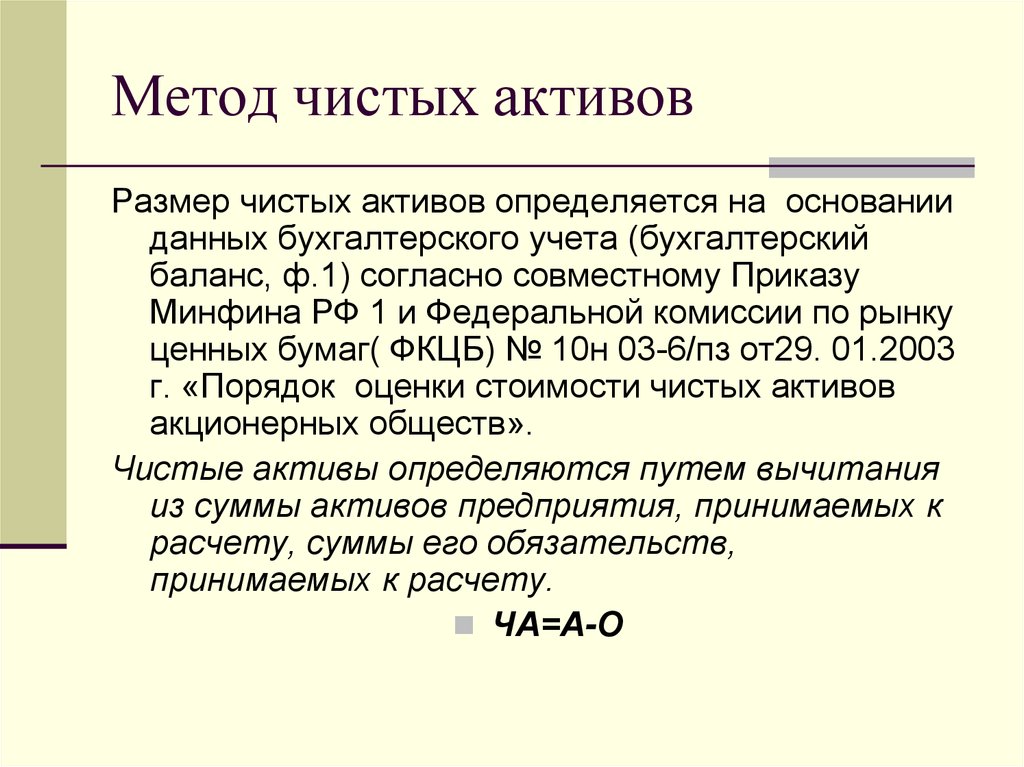

Активами для данной цели считаются внеоборотные средства и оборотные активы, из которых исключается дебиторская задолженность учредителей по вкладам или на покупку акций, если эта компания является акционерным обществом.

Пассивы – это кредиторская задолженность без учета срока погашения, из которой исключаются доходы будущих периодов.

На самом деле формула расчета достаточно проста, ведь все исходные данные находятся в бухгалтерском балансе компании:

ЧА = (стр. 1600 – ЗУ) – (стр. 1400 + стр. 1500 – стр. 1530), где

ЧА – чистые активы, ЗУ – дебиторская задолженность учредителей (данная сумма не показывается в балансе отдельной строкой, ее нужно вычитать из краткосрочной дебиторской задолженности), стр. 1600, 1400, 1500 и 1530 – строки бухгалтерского баланса.

Как видно из приведенной формулы, исходными данными для расчета чистых активов служат данные бухгалтерского учета. Берутся они в нетто-оценке в том виде, в котором отражаются в итоговой отчетности.

Пример

| Наименование строки баланса | код строки в балансе | на 31. 12.2016 12.2016 |

|---|---|---|

| Актив | ||

| Баланс | стр.1600 | 1 946 778 928 |

| Долгосрочные обязательства | стр.1400 | 159 576 484 |

| Краткосрочные обязательства | стр.1500 | 462 363 354 |

| Доходы будущих периодов | стр.1530 | |

| ЧА | 1 324 839 090 |

Нормальное значение

Чистые активы – это важный показатель деятельности компании. Понятно, что отрицательное значение говорит о некорректном управлении фирмой, ставит под сомнение компетентность руководства, которое допустило полную зависимость от заемщиков и не уделило внимание наращиванию собственных средств.

Величина рассматриваемого показателя интересна многим лицам. Так, с его помощью собственники бизнеса оценивают компетентность руководителей, потенциальные инвесторы решают целесообразность вложения средств.

Кредиторам важна платежеспособность, ведь количество собственных средств компании говорит о возможности погашения обязательств. Даже при заключении сделок контрагенты, анализируя размер чистых активов, делают вывод о надежности партнера, темпах его роста, о том, следует ли с ним вообще иметь дело.

Однако в первую очередь оценивать данный показатель должно руководство компании, чтобы оперативно и адекватно принимать управленческие решения на ближайшее будущее, учитывая общую стратегию развития в будущем.

Отрицательный показатель допускается только в год создания фирмы, в дальнейшем необходим его рост. Если же свыше двух лет наблюдается ситуация, когда уставный капитал больше чистых активов, то российское законодательство требует его уменьшить либо вовсе ликвидировать компанию.

Анализ

Анализ данного показателя должен производиться в первую очередь руководством компании. Делается это для своевременного выявления проблем и принятия оперативных решений для выхода из кризиса. При этом нужно использовать следующие методы:

- Оценка размера чистых активов в конце года по сравнению с аналогичным показателем на его начало. Приветствуется при этом поквартальный расчет, который покажет, в каком периоде возникло уменьшение, какой фактор оказал на это влияние.

- Определение доли чистых активов в составе общих. Анализ такой динамики в начале и конце периода позволит увидеть темп роста или снижения коэффициента и спрогнозировать дальнейшее развитие компании.

- Оценка размера рассматриваемого показателя по отношению к размеру вкладов учредителей. Такую также можно производить по итогам каждого квартала и предоставлять ее заинтересованным пользователям.

- Определение рентабельности и расчет отношения полученной выручки к размеру чистых активов.

Полученные данные используются для оценки качества использования собственных средств компании.

Полученные данные используются для оценки качества использования собственных средств компании.

Полученные данные используются для оценки качества использования собственных средств компании.

Полученные данные используются для оценки качества использования собственных средств компании.Но применять нужно не просто какой-либо из приведенных методов, а их совокупность. Только комплексный анализ покажет реальное финансовое положение фирмы.

Оценка платежеспособности

Кредиторы, оценивая динамику чистых активов, могут спрогнозировать то, каким образом организация будет выплачивать взятые займы. Понятно, что для этих целей чем выше размер показателя, тем больше собственных средств, которые становятся своеобразным обеспечением.

При этом нужно помнить, что быстро реализуемая собственность в первую очередь характеризует кредитоспособность компании, тогда как платежеспособность обеспечивается всеми собственными активами. Например, для погашения задолженности могут быть реализованы основные средства (оборудование, станки, складские помещения и т. п.).

п.).

Итак, рост чистых активов говорит о более высокой платежеспособности организации и стабильности ее финансового состояния, а уменьшение – о низкой платежеспособности и возможном банкротстве в будущем.

Сравнение с уставным капиталом

В отличие от других методов анализа, необходимость сравнения уставного капитала и чистых активов установлена на законодательном уровне. В частности в Гражданском кодексе РФ (ст. 90 и ст. 99), а также Федеральных законах, посвященных акционерным обществам и обществам с ограниченной ответственностью.

Если чистые активы стали меньше вкладов учредителей на протяжении двух последних отчетных периодов, то такие компании обязаны провести процедуру уменьшения своего уставного капитала. Также кредиторы могут обратиться в суд с иском о начале процедуры банкротства в отношении должника.

Уменьшение уставного капитала происходит путем уменьшения суммы вкладов участников ООО, или, в случае если это акционерное общество, путем уменьшения стоимости выпущенных акции либо выкупа какого-либо количества акций.

Если рассматриваемый показатель позволяет, то компании могут увеличить уставный капитал. Делается это в первую очередь с целью привлечь новые инвестиции в свою деятельность. Ведь такие фирмы обладают наибольшей инвестиционной привлекательностью.

Однако нужно помнить, что нельзя повышать данную сумму на произвольную величину. Законодательство предусматривает ограничение в размере разницы между чистыми активами и самим уставным капиталом и, если есть, резервным.

Чистая прибыль

Четко выявлена связь между чистыми активами предприятия и его чистой прибылью. Последний показатель характеризует эффективность основной деятельности компании. Понятно, что собственное имущество формируется главным образом за счет прибыли.

Чем меньше чистая прибыль, тем меньше чистые активы. Что, в свою очередь, приводит к ухудшению общего финансового состояния компании.

Темпы роста относительно международного кредитного рейтинга

Крупные компании, работающие не только в своей стране, заинтересованы в том, чтобы им был присвоен международный кредитный рейтинг. Это коэффициент, который показывает степень надежности организации с точки зрения погашения своих обязательств. Такой рейтинг присваивают независимые агентства, чей авторитет признан в мировом сообществе.

Это коэффициент, который показывает степень надежности организации с точки зрения погашения своих обязательств. Такой рейтинг присваивают независимые агентства, чей авторитет признан в мировом сообществе.

Размер чистых активов организации оказывает прямое влияние на международный кредитный рейтинг. Он понижается, если происходит снижение темпов прироста чистых активов. Следовательно, падает и инвестиционная привлекательность бизнеса.

Как увеличить

Анализ чистых активов – одно из важных направлений деятельности руководителей. Если стоимость этого показателя неудовлетворительная, то данный анализ позволяет выявить в структуре собственных средств активы, которые не используются или используются недостаточно эффективно. Значит, их нужно продать, обменять или даже подарить.

Факторный анализ рассматриваемого показателя поможет определить, как увеличить доход от основной деятельности. Для увеличения чистых активов сотрудникам компании нужно следить за составом дебиторской и кредиторской задолженности, не допускать ее просрочки.

Кроме того, можно произвести переоценку имущества, если она ранее не производилась. Также можно получить безвозмездную помощь от учредителей в виде денежных средств или имущества.

Все перечисленные меры лучше использовать комплексно, что обязательно приведет к увеличению чистых активов.

Подробности расчета величины чистых активов представлены в данном видео.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

Виды стоимостных оценок акций – компания «Апхилл»

Виды оценки акций непосредственно связаны с их жизненным циклом, охватывающим эмиссию, первичное размещение и дальнейшее обращение. В соответствии с данным циклом выделяют следующие виды стоимостных оценок акций:

- номинальную;

- эмиссионную;

- балансовую;

- рыночную.

Номинальная стоимость

Номинальная стоимость акции – это цена, которая указывается на ее лицевой стороне (иногда данный вид стоимости называют нарицательной или лицевой). Номинальная стоимость акции устанавливается в момент основания компании и формирования уставного капитала. Именно по данной стоимости учредители акционерного общества осуществляют первичное приобретение акций.

Ключевые особенности лицевой стоимости:

- Общая номинальная стоимость акций определяется как сумма всех номиналов выпущенных ценных бумаг и равняется общей величине уставного капитала, который в дальнейшем формирует имущество компании;

- Номинальная цена не отображает реальную (рыночную) стоимость, которая может существенно отличаться от нарицательной;

- Номинальная стоимость ценных бумаг может использоваться для операций, связанных с определением размера пошлин, комиссий и штрафов в условиях недостаточно развитого или малоликвидного фондового рынка;

- Пропорционально лицевой стоимости осуществляется выплата дивидендов акционерам;

- При первичном размещении ценных бумаг их цена не должна быть ниже номинала;

- Под действием различных факторов (реинвестирования чистой прибыли, переоценке активов и т. п.) текущая цена активов предприятия будет отличаться от первоначального размера уставного капитала. В подобном случае возникает необходимость определения балансовой стоимости.

п.) текущая цена активов предприятия будет отличаться от первоначального размера уставного капитала. В подобном случае возникает необходимость определения балансовой стоимости.

п.) текущая цена активов предприятия будет отличаться от первоначального размера уставного капитала. В подобном случае возникает необходимость определения балансовой стоимости.Балансовая стоимость

Балансовая стоимость акции определяется как результат деления стоимости чистых активов организации на общее число размещенных акций. В соответствии с приведенной методикой, исходя из данных бухгалтерского баланса, производится расчет чистых активов как разность между стоимостью всех активов и пассивов предприятия. Данная формула расчета применяется исключительно для оценки обыкновенных акций.

Таким образом, определение балансовой стоимости акций реализуется изолированно от привилегированных акций, по которым предполагается осуществление дивидендных выплат держателям. При этом балансовая стоимость акции показывает, какие чистые активы предприятия обеспечивают одну акцию конкретной категории. А отслеживание динамики балансовой стоимости позволяет сделать выводы о финансовом состоянии компании, так как снижение данного показателя может являться свидетельством появления финансовых сложностей.

Эмиссионная стоимость

После формирования уставного фонда компания может принять решение о размещении для продажи ценных бумаг. В данной ситуации появляется новая величина — эмиссионная стоимость акции (цена, по которой ее приобретает держатель).

Размещение акций имеет определенные особенности:

- При первичном размещении производится оценка стоимости акций и устанавливается их эмиссионная цена;

- В зависимости от конкретных условий эмиссии и типа акции эмиссионная стоимость может превышать номинальную цену или равняться ей;

- Эмиссионная стоимость является равной для всех первых держателей;

- Ориентиром для определения эмиссионной стоимости является рыночная цена;

- Разница между ценой размещения и номинальной стоимостью называется эмиссионным доходом (выручкой).

Рыночная стоимость

Рыночная стоимость акций является ценой, по которой осуществляются сделки купли-продажи на вторичном рынке в определенный момент времени. На практике рыночную стоимость также называют курсовой. Курсовая стоимость акций определяется на торгах фондовой биржи и равновесный коэффициент показателей предложения и спроса.

На практике рыночную стоимость также называют курсовой. Курсовая стоимость акций определяется на торгах фондовой биржи и равновесный коэффициент показателей предложения и спроса.

На курсовую стоимость акций влияют два ключевых фактора:

- Доходность акций (ставка дисконтирования) с учетом минимально допустимых для инвестора рисков. Размер ставки дисконтирования зависит от текущего значения процентных ставок, инвестиционной привлекательности конкретных областей экономики, ликвидности акций и качества управления компанией.

- Прибыль от владения акцией, на которую в свою очередь могут оказывать влияние следующие факторы:

- экономическая стабильность;

- политическая и финансовая ситуация в стране и в мире;

- прогнозируемый рост компании;

- инфляционные ожидания;

- конкурентоспособность компании на рынке;

- соотношение уровня спроса и предложения на фондовом рынке.

Курсовая цена является величиной непостоянной, поэтому важно уметь произвести правильное определение рыночной стоимости акций на текущий момент.

На практике курсовая стоимость акции определяется как отношение суммы дивиденда к процентной ставке, умноженное на 100. Кроме того, курсовая стоимость может быть рассчитана по формуле:

Курс акции = (Номинальная цена*Норма дивиденда)/Процентная ставка

Рыночная оценка стоимости также может производиться на основании дисконтирования денежных потоков, обеспечиваемых ценной бумагой. При этом для определения цены акции рассчитывают показатели, характеризующие ее качество:

- Соотношение Р/Е, отображающее цену, которую должен заплатить инвестор за единицу прибыли. Данный показатель рассчитывается как отношение текущей курсовой цены одной акции к ее чистой прибыли;

- Текущая рыночная доходность (D/P) рассчитывается по формуле:

D/P = Дивиденд по обыкновенным акциям/Текущая курсовая цена акции

- Дивидендный выход (D/E) рассчитывается как частное от деления дивиденда на одну акцию на ее чистую прибыль. Небольшое значение данного коэффициента может указывать на высокую рентабельность компании и перспективы дальнейшего роста.

Оценка ценных бумаг по курсовой стоимости позволяет рассчитать рыночную стоимость предприятия или показатель капитализации. Также стоит отметить, что рыночная цена акций косвенно отображает ликвидационную стоимость активов и пассивов предприятия.

Определение подхода на основе активов

По

Джули Янг

Полная биография

Джули Янг — опытный финансовый писатель и редактор. Она специализируется на финансовом анализе в области планирования капитала и управления инвестициями.

Узнайте о нашем редакционная политика

Обновлено 28 октября 2020 г.

Рассмотрено

Майкл Дж. Бойл

Рассмотрено Майкл Дж. Бойл

Полная биография

Майкл Бойл — опытный специалист в области финансов, более 10 лет занимающийся финансовым планированием, деривативами, акциями, фиксированным доходом, управлением проектами и аналитикой.

Узнайте о нашем Совет по финансовому обзору

Инвестопедия / Пейдж Маклафлин

Что такое подход, основанный на активах?

Подход, основанный на активах, — это тип оценки бизнеса, который фокусируется на стоимости чистых активов компании. Стоимость чистых активов определяется путем вычитания общей суммы обязательств из общей суммы активов. Существует некоторая свобода интерпретации с точки зрения принятия решения о том, какие активы и обязательства компании включать в оценку и как измерять стоимость каждого из них.

Ключевые выводы

- Существует несколько методов расчета стоимости компании.

- Подход на основе активов определяет чистые активы компании путем вычитания обязательств из активов.

- Оценка на основе активов часто корректируется для расчета стоимости чистых активов компании на основе рыночной стоимости ее активов и обязательств.

Понимание подхода, основанного на активах

Выявление и поддержание осведомленности о ценности компании является важной обязанностью финансовых руководителей. В целом, доходы заинтересованных сторон и инвесторов увеличиваются, когда увеличивается стоимость компании, и наоборот.

В целом, доходы заинтересованных сторон и инвесторов увеличиваются, когда увеличивается стоимость компании, и наоборот.

Существует несколько различных способов определения стоимости компании. Двумя наиболее распространенными являются стоимость собственного капитала и стоимость предприятия. Подход, основанный на активах, также может использоваться в сочетании с этими двумя методами или как самостоятельная оценка. Как стоимость собственного капитала, так и стоимость предприятия требуют использования собственного капитала в расчетах. Если у компании нет собственного капитала, аналитики могут в качестве альтернативы использовать оценку на основе активов.

Многие заинтересованные стороны также рассчитывают стоимость на основе активов и всесторонне используют ее при сравнении оценок. Стоимость на основе активов также может потребоваться для частных компаний в некоторых видах анализа в качестве дополнительной комплексной проверки. Кроме того, стоимость на основе активов также может быть важным фактором, когда компания планирует продажу или ликвидацию.

Подход, основанный на активах, использует стоимость активов для расчета оценки бизнес-объекта.

Расчет стоимости активов

В своей самой базовой форме стоимость на основе активов эквивалентна балансовой стоимости компании или акционерному капиталу. Расчет производится путем вычитания обязательств из активов.

Часто стоимость активов за вычетом обязательств отличается от стоимости, отраженной в балансе, из-за сроков и других факторов. Оценка на основе активов может предоставить свободу действий для использования рыночной стоимости, а не балансовой стоимости. Аналитики могут также включать определенные нематериальные активы в оценки на основе активов, которые могут быть или не быть в балансе.

Корректировка чистых активов

Одной из самых больших проблем при оценке на основе активов является корректировка чистых активов. Скорректированная оценка на основе активов направлена на определение рыночной стоимости активов в текущих условиях. Балансовые оценки используют амортизацию для уменьшения стоимости активов с течением времени. Таким образом, балансовая стоимость актива не обязательно эквивалентна справедливой рыночной стоимости.

Балансовые оценки используют амортизацию для уменьшения стоимости активов с течением времени. Таким образом, балансовая стоимость актива не обязательно эквивалентна справедливой рыночной стоимости.

Другие соображения по корректировкам чистых активов могут включать определенные нематериальные активы, которые не полностью оценены в балансе или вообще включены в баланс. Компании могут не счесть необходимым учитывать определенные коммерческие секреты. Однако, поскольку скорректированный подход, основанный на активах, рассматривает то, за что компания потенциально может продать на текущем рынке, важно учитывать эти нематериальные активы.

При расчете скорректированных чистых активов также могут быть сделаны корректировки для обязательств. Корректировки рыночной стоимости потенциально могут увеличить или уменьшить стоимость обязательств, что напрямую влияет на расчет скорректированных чистых активов.

Подход к оценке активов | ТОО Маркум

28 сентября 2020 г.

Дерек Остер, ASA, CVA, менеджер консультационных услуг

Как недавно показано в документальном фильме ESPN «Последний танец», в 1991 Скотти Пиппен, как известно, подписал пятилетний контракт на 18 миллионов долларов с «Чикаго Буллз», в результате чего Пиппен стал одним из самых низкооплачиваемых игроков в истории спорта, поскольку он сыграл решающую роль в построении династии Буллз на протяжении всей истории. 90-е. Однако, с точки зрения фронт-офиса «Буллз», контракт Пиппена был превосходным, как указано в их бухгалтерских книгах, поскольку он представлял собой лишь небольшую часть денег, которые они могли потратить на других игроков (в частности, на Майкла Джордана). Таким образом, истинная «ценность» Пиппена для «Буллз» была сильно занижена, если смотреть только на кепку, которую контракт Пиппена имел в команде.

Точно так же стоимость чистых активов бизнеса, представленная в его балансе, обычно не отражает стоимость бизнеса. По большей части (за некоторыми исключениями) бухгалтерский баланс компании составляется с использованием стоимостной основы учета, то есть, когда активы и обязательства отражаются по их первоначальной стоимости покупки/приобретения, а не по рыночной стоимости, по которой активы команда в продаже на отчетную дату. Нет никакой теоретической поддержки, концептуальной причины или эмпирических данных, позволяющих предположить, что стоимость бизнеса обязательно будет равна бухгалтерской балансовой стоимости компании. 1

Нет никакой теоретической поддержки, концептуальной причины или эмпирических данных, позволяющих предположить, что стоимость бизнеса обязательно будет равна бухгалтерской балансовой стоимости компании. 1

Тем не менее, текущая теория оценки предусматривает методы определения стоимости объекта с использованием балансового отчета, в частности, с помощью подхода, основанного на активах.

Что такое активный подход?

Один из трех основных типов подходов к оценке бизнеса (в дополнение к доходному и рыночному подходу), подход на основе активов представляет собой метод оценки, при котором стоимость акционерного капитала определяется на основе баланса рыночной стоимости. Основной метод, используемый в подходе с активами (и метод, на котором будет сосредоточен этот блог), — это метод 9.0084 Метод скорректированных чистых активов . Этот метод используется для оценки бизнеса на основе разницы между справедливой рыночной стоимостью его активов и его обязательств. В соответствии с этим методом активы корректируются с балансовой стоимости до справедливой рыночной стоимости, а затем общая сумма скорректированных активов уменьшается на учтенные и неучтенные обязательства.

В соответствии с этим методом активы корректируются с балансовой стоимости до справедливой рыночной стоимости, а затем общая сумма скорректированных активов уменьшается на учтенные и неучтенные обязательства.

Метод скорректированных чистых активов позволяет аналитику установить «минимальную стоимость» компании на основе суммы, которая была бы получена в результате продажи активов компании и погашения ее обязательств. Однако этот метод не требует фактического прекращения или ликвидации бизнеса. Скорее, он устанавливает «минимальную стоимость» бизнеса на основе базовой стоимости активов и обязательств компании на дату анализа.

Применение метода скорректированных чистых активов часто используется в случае холдинговой компании или капиталоемкой компании, когда постоянно генерируются убытки или когда методологии оценки, основанные на уровне денежных потоков бизнеса, указывают на значение ниже, чем его стоимость чистых активов.

Общие корректировки в соответствии с методом скорректированных чистых активов

Запасы:

Одна из наиболее распространенных корректировок запасов предназначена для организаций, которые отчитываются о запасах по принципу «последний пришел – первый ушел» («ЛИФО»). Метод ЛИФО может занижать текущую рыночную стоимость запасов, учитывая, что он расходует (т. е. выводит из запасов) товары, приобретенные последними, в результате чего отчетный остаток запасов состоит из затрат, понесенных до даты вступления в силу анализа, и не обязательно отражает текущую стоимость. заменить. Текущая рыночная стоимость лучше отражается по методу учета «первым пришел – первым ушел» («ФИФО»), поскольку он широко считается лучшим показателем справедливой рыночной стоимости в любой момент времени. Таким образом, обычно принято корректировать запасы компании по методу ФИФО при оценке компании, которая учитывает запасы по методу ЛИФО при применении метода скорректированных чистых активов. Кроме того, также уместно рассмотреть вопрос о корректировке списания устаревших или медленно оборачиваемых запасов.

Метод ЛИФО может занижать текущую рыночную стоимость запасов, учитывая, что он расходует (т. е. выводит из запасов) товары, приобретенные последними, в результате чего отчетный остаток запасов состоит из затрат, понесенных до даты вступления в силу анализа, и не обязательно отражает текущую стоимость. заменить. Текущая рыночная стоимость лучше отражается по методу учета «первым пришел – первым ушел» («ФИФО»), поскольку он широко считается лучшим показателем справедливой рыночной стоимости в любой момент времени. Таким образом, обычно принято корректировать запасы компании по методу ФИФО при оценке компании, которая учитывает запасы по методу ЛИФО при применении метода скорректированных чистых активов. Кроме того, также уместно рассмотреть вопрос о корректировке списания устаревших или медленно оборачиваемых запасов.

Недвижимое/личное имущество:

Балансовая стоимость недвижимого имущества компании (например, земли, улучшений земли, зданий и т. д.) или личного имущества (например, машин и оборудования, мебели и приспособлений, транспортных средств и т. д.) составляет часто не отражает справедливой рыночной стоимости. Таким образом, для определения рыночной стоимости таких материальных активов обычно привлекается сторонний специалист по оценке.

д.) составляет часто не отражает справедливой рыночной стоимости. Таким образом, для определения рыночной стоимости таких материальных активов обычно привлекается сторонний специалист по оценке.

Деловая репутация и нематериальные активы:

Деловая репутация и нематериальные активы часто списываются до нулевой стоимости в соответствии с методом скорректированных чистых активов, поскольку стоимость этих активов лучше отражается с использованием методов оценки, основанных на доходах или на рыночной основе. Хотя корректировки списания деловой репутации и нематериальных активов не всегда требуются, если эти статьи присутствуют в балансе предприятия, а предприятие не получает прибыль, то это может поставить под сомнение стоимость активов и дальнейшее рассмотрение. скорее всего оправдано.

Связанная сторона (или другая) Дебиторская/кредиторская задолженность:

Необходимо учитывать, является ли дебиторская задолженность полностью подлежащей взысканию или ожидается, что кредиторская задолженность будет полностью оплачена. Это часто имеет место для связанных сторон, таких как кредит акционерам или внутригрупповая дебиторская задолженность. Важно обсудить любые соответствующие счета с руководством, чтобы установить, требуется ли корректировка для учета потенциально безнадежной дебиторской или кредиторской задолженности, которая, вероятно, никогда не будет произведена.

Это часто имеет место для связанных сторон, таких как кредит акционерам или внутригрупповая дебиторская задолженность. Важно обсудить любые соответствующие счета с руководством, чтобы установить, требуется ли корректировка для учета потенциально безнадежной дебиторской или кредиторской задолженности, которая, вероятно, никогда не будет произведена.

Неучтенные активы/обязательства:

Также важно учитывать влияние любых неучтенных активов или обязательств, таких как возможные судебные разбирательства или судебные решения.

Другие соображения и ключевые выводы

Важно помнить, что хотя метод скорректированных чистых активов может использоваться для определения показателя стоимости почти любого бизнеса, обычно этот метод применяется (i) в случае холдинговая компания или капиталоемкая компания; (ii) когда убытки возникают постоянно; или (iii) когда методологии оценки, основанные на уровне денежных потоков, ниже, чем стоимость чистых активов предприятия. Компания, которая постоянно генерирует прибыль, скорее всего, лучше отразит свою стоимость с помощью подходов, основанных на доходах или на рынке. Однако в этих случаях метод скорректированных чистых активов устанавливает «минимальную стоимость», которую можно использовать для оценки обоснованности значений, указанных в методологиях, основанных на доходах или на рынке.

Однако в этих случаях метод скорректированных чистых активов устанавливает «минимальную стоимость», которую можно использовать для оценки обоснованности значений, указанных в методологиях, основанных на доходах или на рынке.

Наконец, имейте в виду, что метод скорректированных чистых активов не требует фактического прекращения или ликвидации бизнеса. Многие аналитики путают использование методологии, основанной на активах, с предпосылкой ликвидационной стоимости. Вместо этого метод скорректированных чистых активов можно использовать для предпосылки действующего предприятия стоимостью 2 , а также для предпосылки ликвидации – при условии, что аналитик соответствующим образом корректирует любые активы/обязательства в соответствии с целью и задачей оценки бизнеса. .

У вас есть вопросы о методологиях оценки или другие вопросы оценки? Пожалуйста, свяжитесь с Дереком Остером по телефону 440.459.5859 или напишите Дереку.

Источники

- Оценка бизнеса – анализ и оценка закрытых компаний , пятое издание, Shannon Pratt, McGraw-Hill Publishing, 2008

- При этом предполагается, что бизнес продолжит свою деятельность и что руководство сохранит характер и целостность организации на дату анализа в будущем.

Об авторе