Чистые активы это в балансе: 3. О чистых активах организации / КонсультантПлюс

Безвозмездный вклад в имущественные активы

Федеральное законодательство разрешает делать безвозмездные вклады в имущественные активы, при этом не отражающиеся на размере уставного капитала. Сначала такое право действовало только в отношении ООО: согласно ст. 27 Федерального закона от 8 февраля 1998 года № 14-ФЗ «Об обществах с ограниченной ответственностью» право вкладчиков вносить средства в фонд общества не ограничивается. Такое финансирование призвано для решения одновременно нескольких задач:

· увеличить чистые активы организации;

· добавить к оборотным средствам дополнительные;

· приобрести необходимое материальное или иное имущество;

· улучшить отчетные показатели на балансе.

Если в уставе не предусмотрено иного, капитал вносится в денежной форме. Закон не запрещает прописать в уставных документах разрешение на внесение вклада в любой форме, такой как:

· движимое имущество;

· вещи;

· объекты недвижимости;

· доля в уставном капитале другой организации;

· акции какой-либо иной компании;

· ценные бумаги;

· нематериальные активы (исключительные права, лицензии, патенты и т. п.).

п.).

Обязательность таких вкладов регулируется исключительно решением учредителей и вносится в уставные документы.

Варианты законного признания передаваемого имущества

На бухгалтерском балансе процедура безвозмездной отдачи и принятия имущественных активов производится в соответствии с п. 11 ПБУ 10/99 «Расходы организации», Инструкцией по применению Плана счетов и Письмом Министерства финансов России от 29 января 2008 года № 07-05-06/18.

Проводки принимающей стороны

При получении основного средства:

Дебет 75 «Расчеты с учредителями»,

Кредит 83 «Добавочный капитал», внесение неденежного вклада;

Дебет 08-4 «Вложение во внеоборотные активы, приобретение основного средства»,

Кредит 75 «Расчеты с учредителями» – получение от учредителя основного средства как имущественного вклада.

Налоговые последствия для принимающей стороны

Налог на прибыль также не принимается к начислению, так как по закону никаких налогооблагаемых доходов организация не получала. Дополнительных условий, обязательных для соблюдения принимающей стороной (таких, как размер участия в капитале, особенности распоряжения полученным имуществом и т. п.), закон не выдвигает.

Дополнительных условий, обязательных для соблюдения принимающей стороной (таких, как размер участия в капитале, особенности распоряжения полученным имуществом и т. п.), закон не выдвигает.

Налог на добавленную стоимость не будет приниматься к вычету, так как он не может быть восстановлен передавшей вклад стороной. Никаких особых положений для вычета по НДС в случае безвозмездных вкладов в налоговом законодательстве РФ нет.

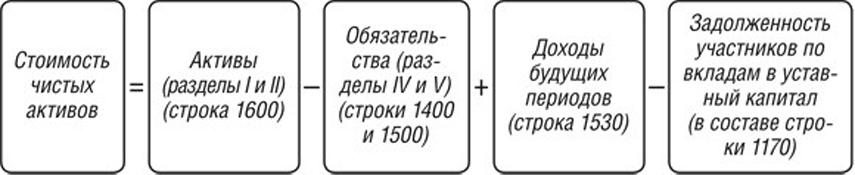

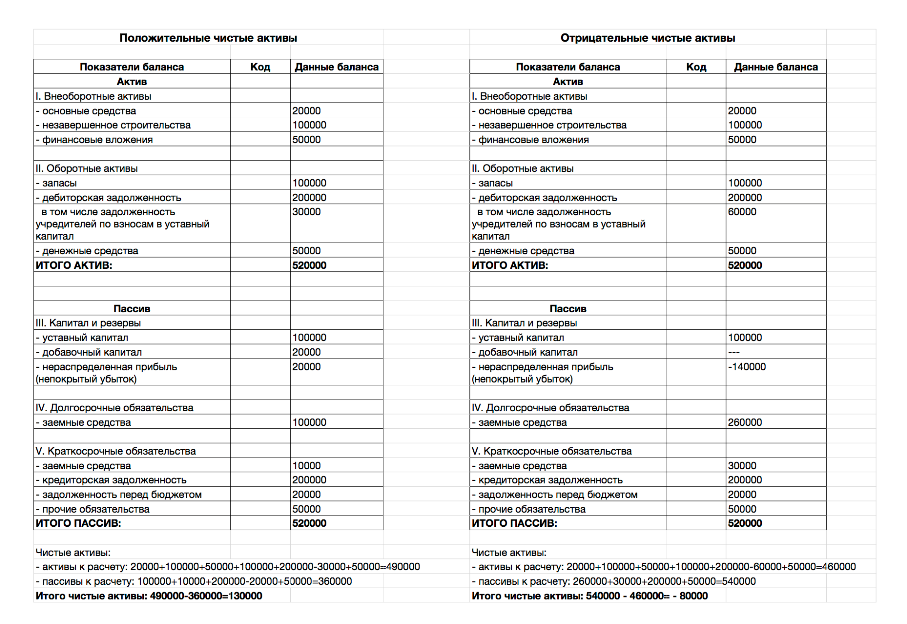

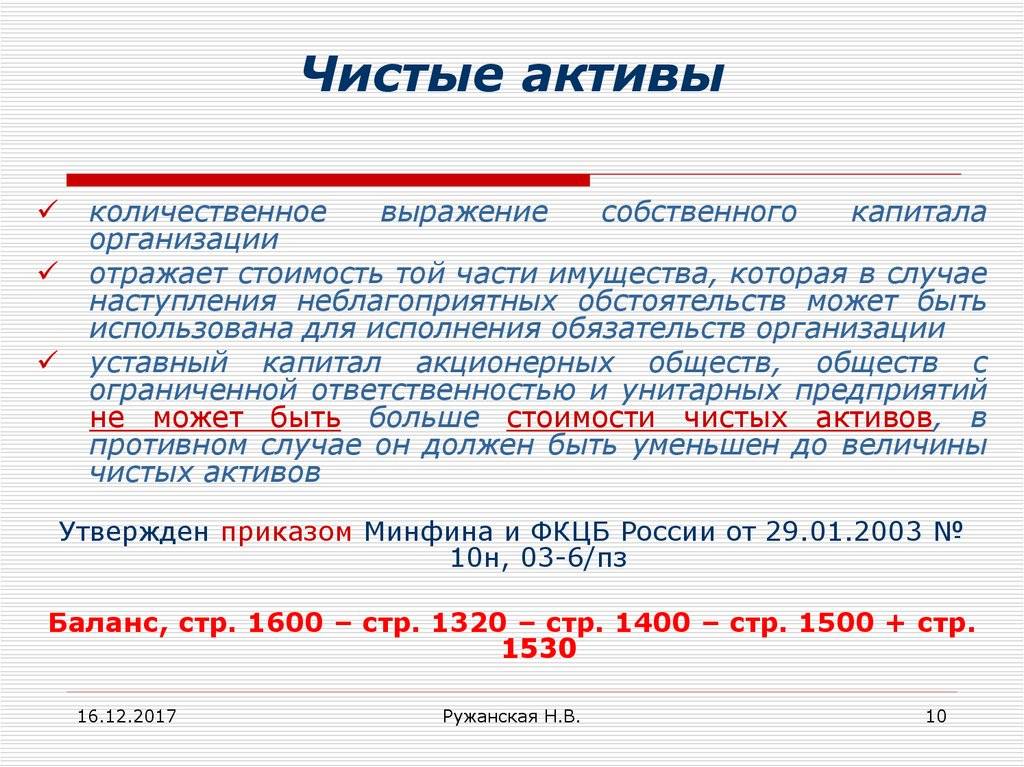

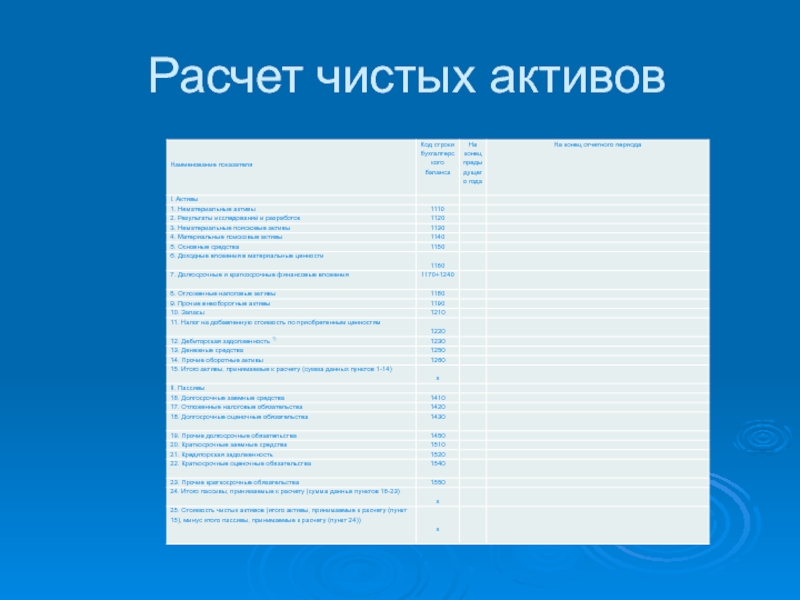

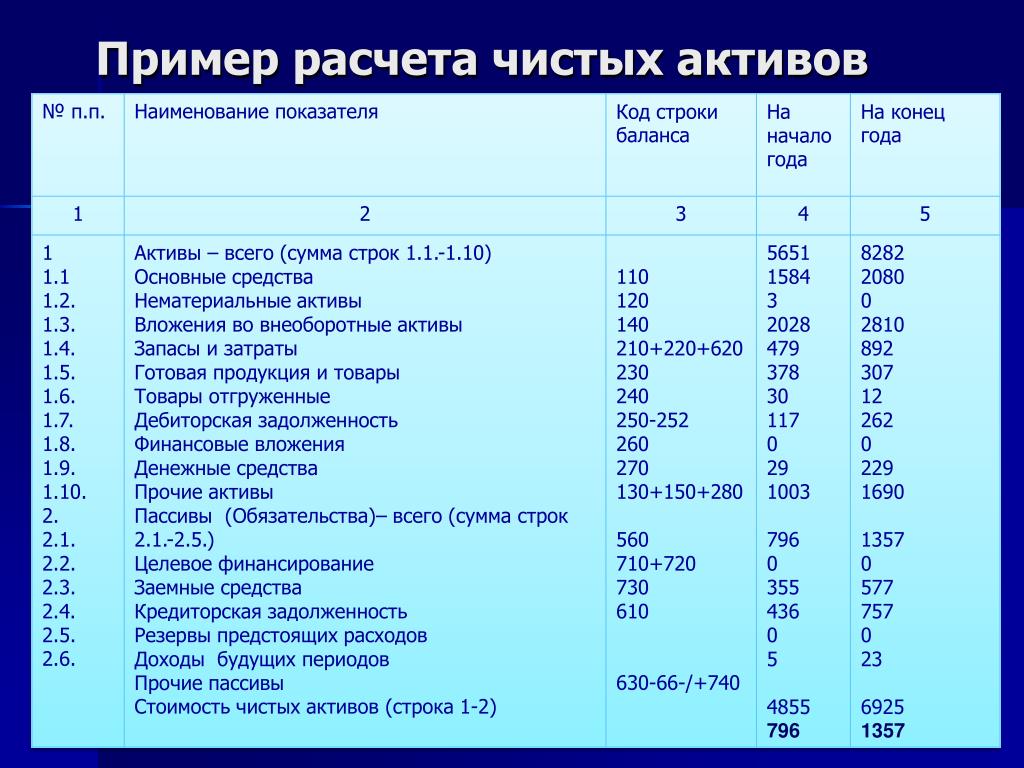

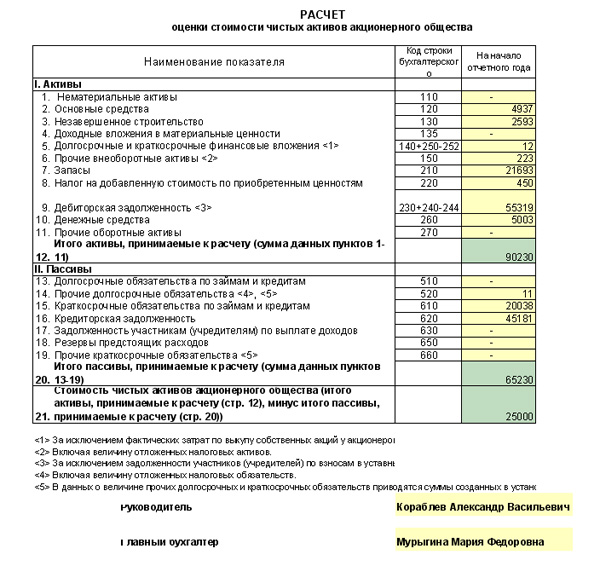

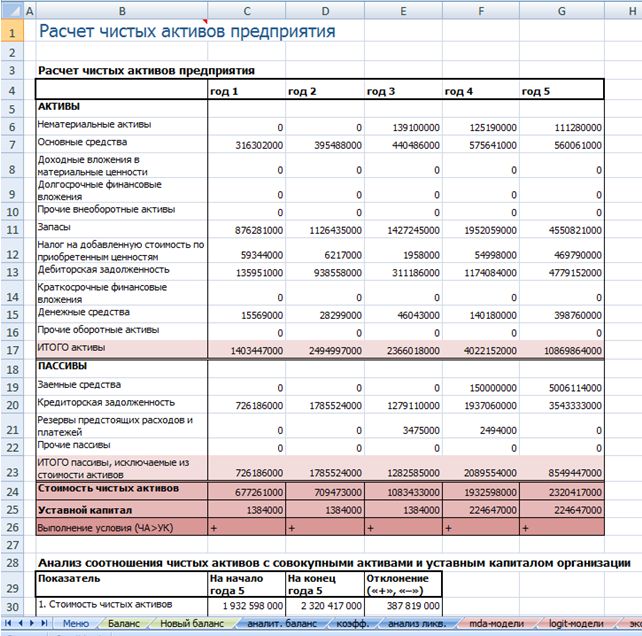

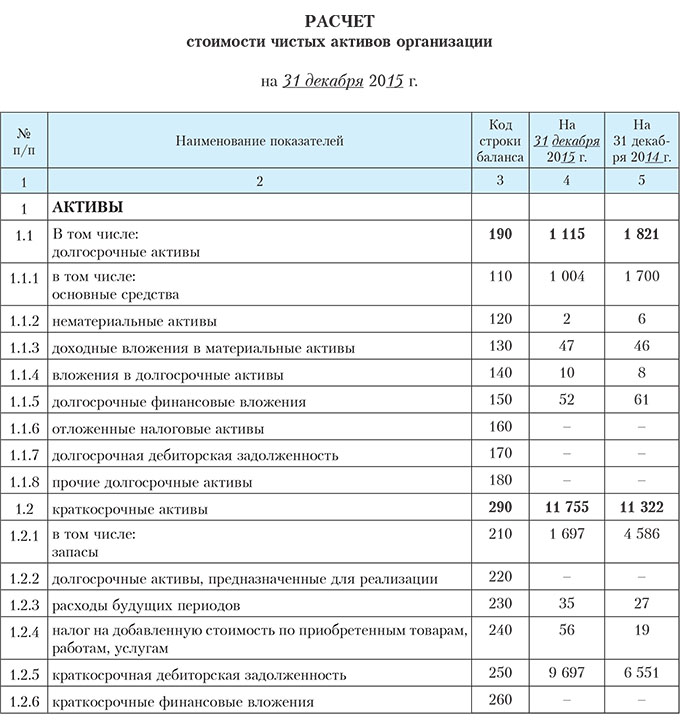

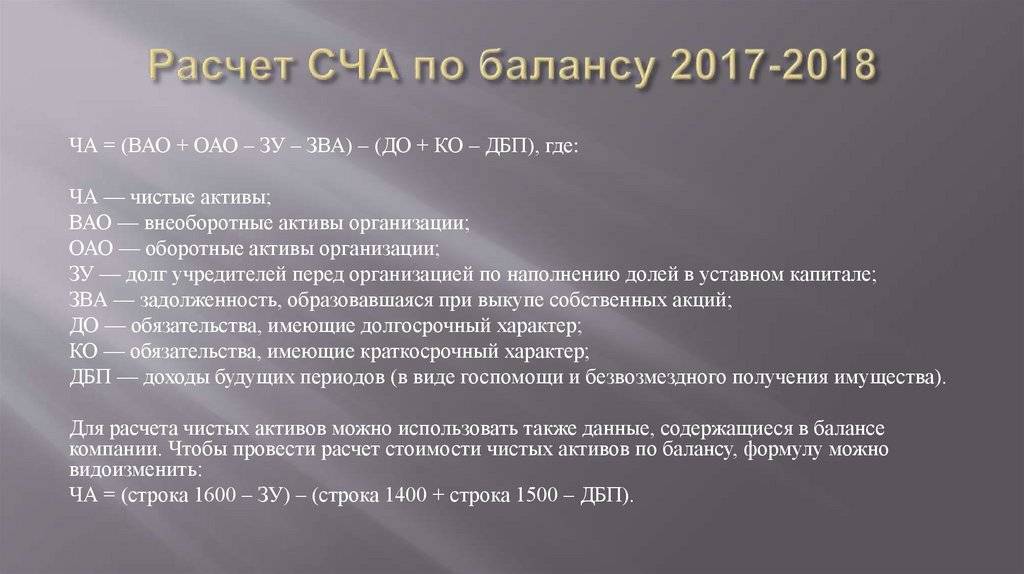

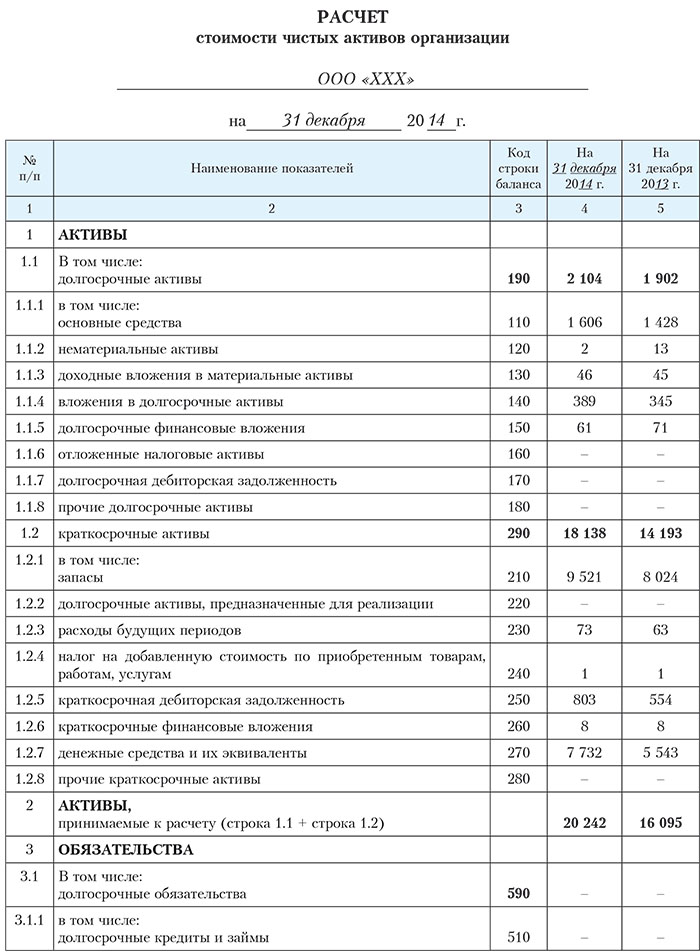

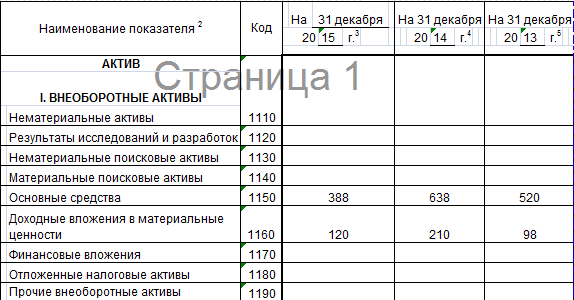

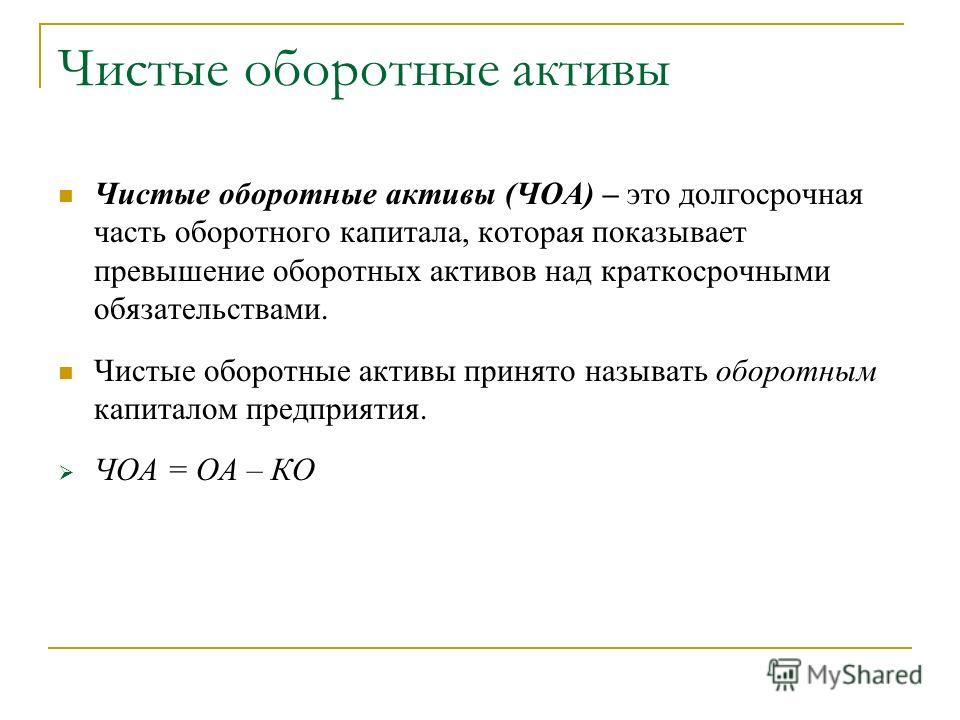

Расчет чистых активов по балансу

Стоимость чистых активов определяется по данным бухгалтерского баланса по формуле (п. 2 ст. 30 Закона от 08.02.1998 № 14-ФЗ; Порядок, утв. Приказом Минфина от 28.08.2014 № 84н):

Из этой формулы хорошо видно, что собственный капитал и чистые активы – это по сути одно и то же. Или же можно использовать такую формулу расчета чистых активов по балансу:

Таким образом, увеличив свой добавочный капитал, общество увеличит свои чистые активы.

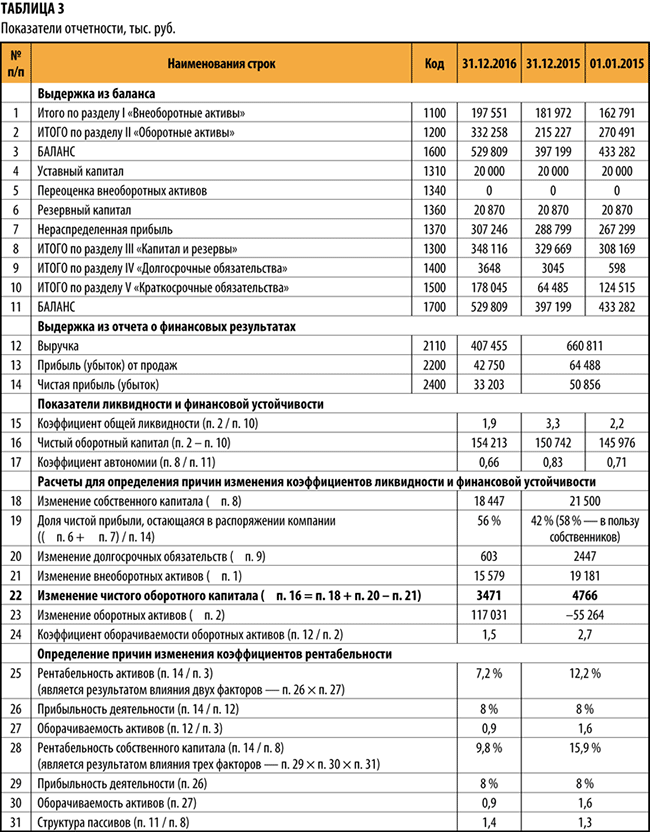

В ЦБ отрицают проблему из-за дыры в валютном балансе банков

Совокупные статистические показатели банковского сектора России в апреле выявили рекордную недостачу чистых валютных активов на $15 млрд. Эксперты обвиняют в этом Центробанк, который проводит политику девалютизации банковского сектора. Регулятор уверяет, что «системной проблемы не наблюдается».

Эксперты обвиняют в этом Центробанк, который проводит политику девалютизации банковского сектора. Регулятор уверяет, что «системной проблемы не наблюдается».

Банковская система страны по итогам апреля показала рекордную дыру в структуре активов кредитных организаций в иностранной валюте, сгруппированных по направлениям вложений. Об этом сообщают РИА «Новости» со ссылкой на начальника аналитического управления банка БКФ Максима Осадчего, проанализировавшего соответствующий отчет Центробанка.

Аналитик указывает на то, что отрицательные чистые валютные активы кредитных организаций достигли исторического максимума — $15 млрд по ситуации на начало мая. Он пояснил, что чистые валютные активы или не равная нулю открытая валютная позиция — это разница между валютными активами и пассивами.

А поскольку российские банки не держат свой капитал в иностранных деньгах, то чистые валютные активы равны разнице между валютными активами и обязательствами. Соответственно любые отрицательные чистые валютные активы — это дыра в валютном балансе, сообщил Осадчий. По его словам, отрицательные чистые валютные активы образовались в ноябре 2020 года и стабильно увеличивались вплоть до мая.

По его словам, отрицательные чистые валютные активы образовались в ноябре 2020 года и стабильно увеличивались вплоть до мая.

«Формирование отрицательных чистых валютных активов означает, что валютные обязательства банков превышают их валютные активы. По существу, банки ставят, без учета их забалансовых позиций, на укрепление рубля», — объяснил Осадчий.

По ситуации на 1 мая валюты у отечественных банков было всего на сумму в $12,2 млрд, против $91,3 млрд у населения, заключил эксперт. Замечания экономиста не осталось без внимания Центробанка, пресс-служба ведомства поспешила заверить, что из-за дыры в валютном балансе российских банков не возникает системная проблема. Уровень ликвидности для выполнения обязательств является комфортным, заверили в ведомстве.

«Системной проблемы не наблюдается. Общий объем валютной ликвидности на 1 мая 2021 составил $48,5 млрд, чего достаточно для покрытия около трети валютных средств корпоративных клиентов, или 15% всех валютных обязательств»,

— заявил регулятор.

В ЦБ также подчеркнули, что за последнее время волатильность валютных остатков относительно маленькая. При появлении потребности кредитные организации могут получить дополнительный денежный объем, если купят валюту на рынке или проведут операции по валютной паре евро и доллар, при которой из процентной ставки базовой валюты вычитается процентная ставка котируемой валюты (своп).

С мнением Осадчего о наличии отрицательных чистых валютных активов, соглашается управляющий директор «Газпромбанк Private Banking» Егор Сусин. По его словам, этот пробел сформировался в конце прошлого года и к апрелю принципиально ничего не изменилось. Так, несколько месяцев «дыра» была в размере $13 млрд, а сейчас она составляет $15 млрд.

Сусин полагает, что

возникают отрицательные чистые активы из-за самого Центробанка,

который проводит политику строгой девалютизации банков. К примеру, введено много ограничений по выдаче кредитов в валюте, хотя при этом есть существенный спрос населения и бизнеса на валютные сбережения в виде депозитов или счетов.

«То есть, с одной стороны, есть спрос клиентов на сбережения в валюте, а с другой — банки не могут эти остатки эффективно размещать в виде кредитов», — цитирует Сусина РБК.

Эксперт поясняет, что в результате пассивы банков в иностранных деньгах превышают их валютные активы, и такая проблема существует давно. Впрочем, называть ее «дырой» неправильно, уверен собеседник издания.

«Разрыв связан не с тем, что есть какой-то дисбаланс, естественно, банки не будут держать большую открытую валютную позицию, чтобы «уравновесить» пассивную сторону баланса — есть регуляторные ограничения по капиталу и рискам на капитал»,

— сказал управляющий директор «Газпромбанк Private Banking».

Именно по этой причине кредитные организации сохраняют хеджированную позицию за счет операций с производными инструментами, но это внебалансовая позиция, которую нельзя увидеть в активах, подчеркнула Сусин.

В мае этого года Россия впервые в 2021 году открыла кредитную линию в валюте. Первый вице-президент Газпромбанка Денис Шулаков говорил, что государство сделало два транша еврооблигаций объемом €1,5 млрд.

Первый вице-президент Газпромбанка Денис Шулаков говорил, что государство сделало два транша еврооблигаций объемом €1,5 млрд.

Ранее, 17 мая, первый зампред Центробанка Ксения Юдаева заявила, что регулятор отмечает значительный всплеск долговой нагрузки (ПДН) россиян. Аналитик подчеркнула, что в некоторых сегментах кредитования уже можно говорить о пузырях. Она напомнила, что в прошлом году ЦБ уже выражал озабоченность по поводу стабильности финансовых рынков, сейчас же банк выражает опасение из-за роста долговой нагрузкой населения.

Минфин России :: Проекты стандартов

В настоящей рубрике размещаются разработанные Минфином России проекты федеральных стандартов бухгалтерского учета (за исключением федеральных стандартов бухгалтерского учета для организаций государственного сектора, с проектами которых можно ознакомиться в рубрике «Бухгалтерский учет и бухгалтерская (финансовая) отчетность государственного сектора/Стандарты финансовой отчетности для государственного сектора/Федеральные стандарты для государственного сектора»).

Проекты федеральных стандартов размещаются в настоящей рубрике на период их публичного обсуждения, которое продолжается не менее трех месяцев. В этот период Минфин России принимает от заинтересованных лиц замечания по проекту федерального стандарта в письменной форме и проводит их обсуждение.

Замечания рекомендуется представлять в следующей форме:

по проекту федерального стандарта бухгалтерского учета

_____________________________________________

(наименование стандарта)

| № п/п | Абзац, подпункт, пункт, раздел проекта | Содержание замечания (предлагаемая редакция) | Обоснование | Комментарии |

При направлении замечаний юридическим лицом указываются его полное наименование, а также фамилия и инициалы, адрес электронной почты, телефон контактного лица; в случае представления замечаний физическим лицом — его фамилия и инициалы, адрес электронной почты, телефон.

Замечания по проекту федерального стандарта представляются по адресу электронной почты, указанному в уведомлении о его разработке.

Что такое чистые активы и баланс некоммерческих организаций?

Одним из ключевых различий между бухгалтерским учетом для прибыли и некоммерческим учетом является представление чистых активов в балансе. В некоммерческом мире это не называется балансом. Это называется Отчет о финансовом положении.

Представление чистых активов и обязательств

Представление активов и обязательств одинаково как для коммерческих, так и для некоммерческих предприятий, за исключением баланса.Коммерческие предприятия показывают собственный капитал, который состоит из нераспределенной прибыли и акций. У некоммерческих организаций нет собственников, следовательно, нет собственного капитала. Разница между совокупными активами и совокупными обязательствами называется чистыми активами.

Чистые активы в бухгалтерском учете некоммерческих организаций — это то, что есть у вашей организации, что ей причитается, что инвестировано и что депонировано. Обязательства — это то, что ваша организация должна перед другими или удерживает от имени других.

Обязательства — это то, что ваша организация должна перед другими или удерживает от имени других.

Расчет нераспределенной прибыли и чистых активов практически одинаков.Это совокупная разница между доходами и расходами. Для некоммерческих организаций выручка должна быть отнесена либо к чистым активам без ограничений доноров, либо к чистым активам с ограничениями доноров.

Чистые активы представляют собой чистую стоимость активов организации и могут быть фиксированными, ликвидными (наличными), долгосрочными, материальными и нематериальными.

Скачать бесплатную электронную книгу: Как создавать совместимые некоммерческие отчеты

Объяснение чистых активов некоммерческих организаций

По состоянию на 2018 год для некоммерческой финансовой отчетности требуется только два новых класса.Два новых класса заменяют старые классы: неограниченные фонды, временно ограниченные фонды и постоянно ограниченные фонды

Чистые активы с ограничениями доноров объединяют классы временно ограниченных и постоянно ограниченных. Чистые активы без ограничений доноров заменяют класс неограниченных средств. Новые классы определяются дарителями во время их пожертвования. Ограничения, накладываемые донорами, классифицируются как ограничения для доноров.Некоммерческая организация может использовать пожертвование для любых целей, необходимых для выполнения своей миссии. Ограничения, накладываемые донорами, классифицируются как ограничения для доноров и должны использоваться по назначению.

Чистые активы без ограничений доноров заменяют класс неограниченных средств. Новые классы определяются дарителями во время их пожертвования. Ограничения, накладываемые донорами, классифицируются как ограничения для доноров.Некоммерческая организация может использовать пожертвование для любых целей, необходимых для выполнения своей миссии. Ограничения, накладываемые донорами, классифицируются как ограничения для доноров и должны использоваться по назначению.

- Если донор не указывает ограничения на свой взнос, пожертвование регистрируется как актив и доход. Этот вид доходов приведет к увеличению общей суммы чистых активов без ограничений со стороны доноров.

- Когда донор накладывает ограничения на свои пожертвования, доход регистрируется как доход от ограниченного взноса донора.Это приводит к увеличению чистых активов с ограничениями доноров.

Курс бухгалтерского учета для некоммерческих организаций : Изучите основные навыки, чтобы усилить подотчетность и избежать дорогостоящих ошибок. Получите углубленное обучение по бухгалтерскому учету, бюджетам, финансам и многому другому.

Получите углубленное обучение по бухгалтерскому учету, бюджетам, финансам и многому другому.

Новые классы упрощают отчетность

Новые классы упрощают учет активов в отчете о финансовом положении. Теперь он фокусируется на существовании или отсутствии ограничений, налагаемых донорами, а не на типах ограничений.

Новый порядок учета активов в бухгалтерском учете улучшил отчетность по следующим направлениям:

- Упрощает группировку чистых активов

- Разъясняет информацию о ликвидности и доступности ресурсов

- Демонстрирует прозрачность в отчетности о финансовых результатах

- Демонстрирует последовательность в отчетности о расходах

- Использует отчет о движении денежных средств

Поскольку некоммерческие организации существуют для выполнения в соответствии с его миссией, они обязаны выпустить отчет о деятельности.Он заменяет отчет о прибылях и убытках, выпускаемый коммерческими предприятиями. Теперь он представляет выручку и расходы по двум классам чистых активов.

Теперь он представляет выручку и расходы по двум классам чистых активов.

Если пожертвование не имеет ограничений, оно классифицируется как пожертвование без ограничений для донора. Некоммерческая организация может использовать пожертвование для любых целей, необходимых для выполнения своей миссии. Если пожертвование имеет ограничения, оно классифицируется как пожертвование с ограничениями и должно использоваться по назначению.

Запланировать демонстрацию FastFund : узнайте больше о нашем уникальном подходе к бухгалтерскому учету, расчету заработной платы и сбору средств в некоммерческих организациях.

Итог

Признание чистых активов с ограничениями доноров в финансовой отчетности помогает лицам, принимающим решения, осознавать свои обязательства в будущем. Изменения чистых активов без ограничений доноров показывают, была ли организация в выигрыше или в убытке. Это позволяет увидеть денежный поток некоммерческой организации с высоты птичьего полета.

Отношение долга к собственному капиталу измеряет ликвидность и показывает, сколько заемных средств по сравнению с чистыми активами используется. Новое представление чистых активов в финансовой отчетности позволяет донорам, грантодателям и другим источникам финансирования получать более точную информацию.Это также снижает сложность и затраты на составление финансовой отчетности.

Настоящий фондовый учет для некоммерческих организаций отслеживает активы и соблюдает ограничения, налагаемые донорами. Однако от них больше не требуется проводить различие между чистыми активами с временным и постоянным ограничением. Руководители некоммерческих организаций должны сообщать и понимать эти расчеты с течением времени, чтобы получить представление о своих финансовых тенденциях.

Подробнее

Вы нашли эту статью полезной? Мы приветствуем ваши мысли и комментарии.

Как рассчитать чистую стоимость финансовой отчетности

Чистая стоимость бизнеса также известна как его балансовая стоимость или как собственный капитал его владельцев (акционеров). Этот показатель можно относительно легко вычислить, используя информацию, содержащуюся в балансе компании. Однако, даже если бухгалтерский баланс недоступен, вы все равно можете рассчитать чистую стоимость бизнеса, если у вас есть базовая финансовая информация.

Этот показатель можно относительно легко вычислить, используя информацию, содержащуюся в балансе компании. Однако, даже если бухгалтерский баланс недоступен, вы все равно можете рассчитать чистую стоимость бизнеса, если у вас есть базовая финансовая информация.

Начнем с основного уравнения бухгалтерского учета, которое описывает взаимосвязь между активами, обязательствами и собственным капиталом:

Определяя активы и обязательства бизнеса, мы можем рассчитать собственный капитал или чистую стоимость его владельцев.

Активы

Все, что принадлежит бизнесу, считается активом. Следует знать две основные категории активов. Материальные активы включают все, что вы видите, например наличные деньги или недвижимость. Нематериальные активы включают в себя вещи, которые имеют ценность, но не являются физическими предметами, и их сложнее оценить. Например, если у компании есть сильная торговая марка, это может привести к возможности взимать больше, чем у конкурентов, за аналогичные товары или услуги и, следовательно, имеет некоторую денежную ценность. Другие типы нематериальных активов могут включать товарные знаки, патенты и отраслевые знания, и это лишь некоторые из них.

Другие типы нематериальных активов могут включать товарные знаки, патенты и отраслевые знания, и это лишь некоторые из них.

Существует много типов активов, которые могут включать, но не ограничиваются:

- Денежные средства и краткосрочные вложения.

- Дебиторская задолженность.

- Опись.

- Строения и земля.

- Оборудование.

- Нематериальные активы — например, торговая марка компании, патенты или деловая репутация.

- Долгосрочные вложения.

Обязательства

Пассивы, противоположные активам, представляют собой обязательства бизнеса.К распространенным формам обязательств относятся:

- Кредиторская задолженность — товары или услуги, приобретенные в кредит у поставщика.

- Заработная плата к выплате.

- Начисленные расходы.

- Долг (краткосрочный и долгосрочный).

- Проценты к уплате.

- Отсроченный налог на прибыль.

Пример

Допустим, вы владеете бизнесом, и активы, перечисленные на вашем балансе, следующие:

Тип актива | Значение |

|---|---|

Денежные средства и краткосрочные вложения | 120 000 долл. |

Дебиторская задолженность | 25 000 долл. США |

Опись | 50 000 долл. США |

Стоимость строений / земли | 350 000 долл. США |

Оборудование | 50 000 долл. США |

Нематериальные активы | 40 000 долл. США |

Долгосрочные вложения | 150 000 долл. США |

Итого активы | 785 000 долл. США |

США

СШАИ в настоящее время у вас есть следующие обязательства:

Вид ответственности | Сумма |

|---|---|

Кредиторская задолженность | 20 000 долл. |

Начисленные расходы | 35 000 долл. США |

Долгосрочная задолженность | 250 000 долл. США |

Отложенный налог на прибыль | 15 000 долларов США |

Итого обязательства | 320 000 долл. США |

США

СШАИтак, в этом примере, чтобы определить чистую стоимость вашего бизнеса, вы можете просто вычесть обязательства вашего бизнеса из его активов.

В настоящее время предприятия нередко имеют низкий или даже отрицательный собственный капитал, особенно если бизнес относительно молодой. Во многих случаях отрицательный собственный капитал может быть признаком проблем, но это не всегда так.

Если вы пришли сюда в поисках информации о запасах, мы вам поможем. Посетите наш Брокерский центр, где мы поможем вам начать свой инвестиционный путь.

Посетите наш Брокерский центр, где мы поможем вам начать свой инвестиционный путь.

| Обзор бухгалтерского учета ФАС — это система бухгалтерского учета с двойной записью, которая обеспечивает следующее: Уравнение бухгалтерского учета всегда сбалансировано и всегда равно нулю.

Актив — это то, что принадлежит наличным деньгам или чему-то, что

могут быть проданы или собраны для превращения в наличные, например оборудование или дебиторскую задолженность. A обязательство — это задолженность, например, платеж поставщику (кредиторская задолженность) или ипотека на здание. Остаток средств (который в Финансовая отчетность вузов на конец года) — это просто разница между активы и пассивы.»

Знаки поменяны местами, но суммы по обе стороны от уравнения одинаковы.Таким образом, система находится в равновесии, потому что два числа вместе взятые равны нулю. Это основное правило бухгалтерского учета: активы минус обязательства равны остатку средств. Если отдел утвердил счет на 5000 долларов для оплаты в течение 30 дней,

эти 5000 долларов будут представлять собой обязательство и будут включены в уравнение

следующее:

Когда чек выплачивается продавцу, денежные средства уменьшаются; ответственность уходит; а затем уравнение выглядит следующим образом:

Опять же, система сбалансирована. Поскольку итоги по обе стороны уравнения должны быть равны, каждый

дебет, поступающий в систему, должен иметь соответствующий кредит. Это сохраняет

система в балансе, но это означает, что знаки (+ и) иногда могут

сбивать с толку не бухгалтера. ФАС использует знаки следующим образом: Активы выражаются без знака. Транзакция, увеличивающая у актива нет знака, в то время как транзакция, уменьшающая актив, имеет «» подписать

Обязательства обозначаются знаком «». Транзакция, которая увеличивает обязательство имеет знак «», а транзакция, которая уменьшает ответственность не имеет признаков.

Остаток средств (или чистые активы) — это разница между активами и обязательствами. Положительное сальдо средств обозначается знаком «». Отрицательный фонд остаток (овердрафт) выражен без знака. Таким образом, резюмируя вышеупомянутую деятельность:

Левая часть уравнения составляет 8000 долларов, правая часть составляет 8000 долларов, и отношение находится на балансе . Поступления и отчисления в фонд записи, которые влияют на остаток средств на счете. Примеры фонда поступления — это поступления подарков, грантов, контрактов или инвестиционного дохода. Примерами отчислений из фонда являются убытки по инвестициям или возврат средства грантополучателю. Поступления фонда записываются в счет 4000/4999 контроль счета диапазон, а они автоматически обновить к оплате и соответствующий контроль баланса средств.Отчисления в фонд записываются в 5000/5999 диапазон управления счетом и автоматическое уменьшение денежных средств и остатка средств. ФАС использует следующие обозначения для добавления и отчисления средств: Пополнения фонда обозначаются знаком «». Отчисления в фонд выражаются без знака. Транзакция, которая

увеличивает отчисления в фонд не имеет знака, в то время как транзакция, которая уменьшается

фонд отчислений имеет знак «». Комментарии по электронной почте об этом сайте |

США

США США

США Бухгалтерам знак «» указывает

кредит, а запись без знака указывает на дебет.

Бухгалтерам знак «» указывает

кредит, а запись без знака указывает на дебет. США

США США

СШАОпределение прочих чистых активов | Law Insider

В отношении

Прочие чистые активыЧистые активы означает общую стоимость активов (кроме нематериальных) по первоначальной стоимости до вычета амортизации, резервов по безнадежным долгам или других неденежных резервов, за вычетом общей суммы обязательств, рассчитанной по не реже одного раза в квартал Компанией на последовательно применяемой основе.

Интернет-активы означает любые имена доменов в Интернете и другие идентификаторы пользователей компьютеров, а также любые права на сайты и в отношении сайтов во всемирной сети, включая права на любые текстовые, графические, аудио- и видеофайлы и HTML-код или другой код, включенный в такие. места.

места.

Средние чистые активы означает среднее значение всех определений стоимости чистых активов Фонда на конец рабочего дня каждого рабочего дня в течение каждого месяца, пока действует настоящий Контракт.Комиссия уплачивается за каждый месяц в течение 15 дней после окончания месяца. Комиссионные, подлежащие уплате Фондом Управляющему в соответствии с настоящим Разделом 3, будут уменьшены на любые комиссионные, комиссионные, брокерские или аналогичные платежи, полученные Управляющим или любым аффилированным лицом Управляющего в связи с покупкой и продажей портфельных инвестиций Fund за вычетом любых прямых расходов, утвержденных Попечителями, понесенных Управляющим или любым аффилированным лицом Управляющего в связи с получением таких платежей.В случае, если расходы Фонда за любой финансовый год превышают ограничение расходов на расходы инвестиционной компании, установленное каким-либо законодательным или регулирующим органом любой юрисдикции, в которой акции Фонда имеют право на предложение или продажу, компенсация, причитающаяся Управляющему за такие финансовый год будет уменьшен на сумму превышения путем его уменьшения или возврата. В случае, если расходы Фонда превышают любое ограничение по расходам, которое Управляющий может путем письменного уведомления в Фонд, добровольно объявить вступившим в силу в соответствии с такими условиями, которые Управляющий может указать в таком уведомлении, компенсация, причитающаяся Управляющему будут сокращены, и при необходимости Управляющий возьмет на себя расходы Фонда в объеме, предусмотренном условиями такого ограничения расходов.Если Менеджер работает менее одного месяца, вышеуказанная компенсация будет пропорционально распределена.

В случае, если расходы Фонда превышают любое ограничение по расходам, которое Управляющий может путем письменного уведомления в Фонд, добровольно объявить вступившим в силу в соответствии с такими условиями, которые Управляющий может указать в таком уведомлении, компенсация, причитающаяся Управляющему будут сокращены, и при необходимости Управляющий возьмет на себя расходы Фонда в объеме, предусмотренном условиями такого ограничения расходов.Если Менеджер работает менее одного месяца, вышеуказанная компенсация будет пропорционально распределена.

Целевые активы означает все активы, приобретаемые в соответствии с Соглашениями о приобретении.

Скорректированные чистые активы Гаранта на любую дату означает меньшую из суммы, на которую (x) справедливая стоимость имущества такого Гаранта превышает общую сумму обязательств, включая, помимо прочего, условные обязательства (после выполнение всех других фиксированных и условных обязательств), но исключая обязательства по Гарантии, такого Гаранта на такую дату и (y) текущая справедливая продаваемая стоимость активов такого Гаранта на такую дату превышает сумму, которая потребуется для оплатить вероятное обязательство такого Гаранта по его долгам и всем прочим фиксированным и условным обязательствам (после выполнения всех других фиксированных и условных обязательств и после осуществления любого взыскания с любой Дочерней компании такого Гаранта в отношении обязательств такого Гаранта по Гарантия), за исключением Задолженности по Гарантии, поскольку они становятся абсолютными и сроком погашения.

Стоимость чистых активов означает стоимость чистых активов, определенную в соответствии с проспектом каждого фонда.

Консолидированные чистые активы означает на любой конкретный момент совокупную сумму активов (за вычетом применимых резервов и других должным образом вычитаемых статей) после вычета из нее всех текущих обязательств, кроме (а) векселей и займов к оплате, (б) текущих сроков погашения долгосрочная задолженность и (c) текущие сроки погашения обязательств по капитальной аренде, все как указано в последнем консолидированном балансе Компании и ее консолидированных дочерних компаний и рассчитано в соответствии с общепринятыми принципами и практикой бухгалтерского учета, действующими на [ _____________] [дата Соглашения о преимущественном праве].

Консолидированные материальные чистые активы означает на любую дату определения и в отношении любого Лица в любое время общую сумму всех активов (включая их переоценку в результате коммерческих оценок, пересмотра уровня цен или иным образом), отображаемых на консолидированный баланс такого Лица и его Консолидированных дочерних компаний, последний раз предоставленный Кредиторам в соответствии с Разделом 5. 01 (i) на дату определения, за вычетом применимых резервов и вычетов, но за исключением гудвила, торговых наименований, товарных знаков, патентов, неамортизированной задолженности дисконт и все другие подобные нематериальные активы (этот термин не должен толковаться как включающий такую переоценку) за вычетом совокупных консолидированных текущих обязательств такого Лица и его Консолидированных дочерних компаний, отображаемых в таком балансе.

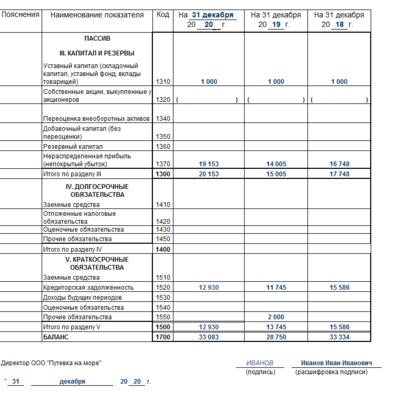

Определение стоимости чистых активов Раздел 2. Стоимость чистых активов на акцию каждого класса и каждой серии Акций траста определяется в соответствии с Законом 1940 г. и любыми соответствующими процедурами, которые время от времени принимаются Попечителями. . Решения, принятые в соответствии с настоящим Разделом 2 добросовестно и в соответствии с положениями Закона 1940 года, являются обязательными для всех заинтересованных сторон.

Активы включают настоящую и будущую собственность, доходы и права любого описания;

Среднедневные чистые активы Фонда — это среднее значение стоимости чистых активов Фонда на 4:00 p. м. (По нью-йоркскому времени) в каждый день, когда определяется стоимость чистых активов Фонда в соответствии с положениями Правила 22c-1 в соответствии с Законом 1940 года, или, если Фонд законно определяет стоимость своих чистых активов, по состоянию на какое-либо другое время в каждый рабочий день, по состоянию на указанное время. Стоимость чистых активов Фонда всегда определяется в соответствии с применимыми положениями Декларации и Заявления о регистрации. Если определение стоимости чистых активов не проводится в какой-либо конкретный день, то для целей настоящего раздела 5 стоимость чистых активов Фонда, определенная в последний раз, будет считаться стоимостью его чистых активов на дату: 4:00 р.м. (По нью-йоркскому времени) или в любое другое время, когда стоимость чистых активов портфеля Фонда может быть законно определена в этот день. Если Фонд определяет стоимость чистых активов своего портфеля более одного раза в любой день, то последнее такое определение в этот день будет считаться единственным определением стоимости чистых активов в этот день для целей настоящего раздела 5.

м. (По нью-йоркскому времени) в каждый день, когда определяется стоимость чистых активов Фонда в соответствии с положениями Правила 22c-1 в соответствии с Законом 1940 года, или, если Фонд законно определяет стоимость своих чистых активов, по состоянию на какое-либо другое время в каждый рабочий день, по состоянию на указанное время. Стоимость чистых активов Фонда всегда определяется в соответствии с применимыми положениями Декларации и Заявления о регистрации. Если определение стоимости чистых активов не проводится в какой-либо конкретный день, то для целей настоящего раздела 5 стоимость чистых активов Фонда, определенная в последний раз, будет считаться стоимостью его чистых активов на дату: 4:00 р.м. (По нью-йоркскому времени) или в любое другое время, когда стоимость чистых активов портфеля Фонда может быть законно определена в этот день. Если Фонд определяет стоимость чистых активов своего портфеля более одного раза в любой день, то последнее такое определение в этот день будет считаться единственным определением стоимости чистых активов в этот день для целей настоящего раздела 5. Вы может отказаться от всех или части ваших сборов, предусмотренных настоящим Соглашением, и такой отказ будет рассматриваться как снижение покупной цены ваших услуг.В соответствии с настоящим Соглашением вы будете связаны условиями любого публично объявленного отказа от вашего вознаграждения или любого ограничения расходов Фонда, как если бы такой отказ или ограничение были полностью изложены в настоящем документе.

Вы может отказаться от всех или части ваших сборов, предусмотренных настоящим Соглашением, и такой отказ будет рассматриваться как снижение покупной цены ваших услуг.В соответствии с настоящим Соглашением вы будете связаны условиями любого публично объявленного отказа от вашего вознаграждения или любого ограничения расходов Фонда, как если бы такой отказ или ограничение были полностью изложены в настоящем документе.

Оборотные активы означает, в отношении Заемщика и Ограниченных дочерних компаний на консолидированной основе на любую дату определения, все активы (кроме денежных средств и их эквивалентов), которые, в соответствии с ОПБУ, были бы классифицированы на консолидированной основе. баланс Заемщика и его дочерних предприятий с ограниченным доступом в качестве оборотных активов на дату определения, кроме сумм, относящихся к текущим или отложенным налогам, основанным на доходе или прибыли (но за исключением активов, предназначенных для продажи, ссуд (разрешено) третьим сторонам, пенсионных активов , отложенные банковские комиссии и производные финансовые инструменты).

Чистая выручка от продажи активов означает в отношении любой Продажи активов сумму, равную: (i) Денежным платежам (включая любые Денежные средства, полученные в виде отсрочки платежа в соответствии с векселями к получению или иным образом, либо путем их монетизации). (в том числе в виде промежуточного платежа), но только в том случае, если и когда он получен), полученный Заемщиком или любой из его Дочерних компаний от такой Продажи активов, за вычетом (ii) любых разумных комиссий и наличных расходов, а также понесенных добросовестных прямых затрат в связи с такой Продажей активов, включая (а) налоги на прибыль или прибыль, подлежащие уплате продавцом в результате любой прибыли, признанной в связи с такой Продажей активов, (б) выплату непогашенной основной суммы, премии или штрафа, если таковые имеются , а также проценты по любой Задолженности (кроме Займов), которая обеспечена Залогом на рассматриваемые акции или активы и которая должна быть погашена в соответствии с их условиями в результате такой Продажи Активов, (c) разумный резерв для любых компенсационных выплат (фиксированная или условная), относящаяся к возмещениям продавца, взносам, разделению затрат и заверениям и гарантиям покупателю или любому консультанту в отношении такой продажи активов, осуществляемой Заемщиком или любой из его дочерних компаний в связи с такой продажей активов, и (d) комиссионных, уплаченных за юридические и финансовые консультационные услуги в связи с такой продажей активов; при условии, что поступления от продажи активов разрешены в соответствии с пунктом (е) Раздела 6. 8, не должны включаться в расчет выручки для целей этого определения, за исключением случаев, прямо указанных в таком пункте.

8, не должны включаться в расчет выручки для целей этого определения, за исключением случаев, прямо указанных в таком пункте.

Рентабельность инвестиций означает, по отношению к любому году, результат (выраженный в процентах), рассчитанный по следующей формуле: в которой «a» равно управляемой чистой прибыли за такой год, «b» равняется чистым процентным расходам. для такого года «c» равняется налогу на чистые процентные расходы за такой год, а «d» равняется общей сумме инвестиций в капитал за такой год.

Предприятие малого бизнеса, находящегося в неблагоприятном положении , используемое в данном положении, означает предприятие малого бизнеса, которое (1) по крайней мере на 51 процент принадлежит одному или нескольким лицам, находящимся как в социально-экономическом положении, так и государственному предприятию, имеющему не менее 51 процента акций, принадлежащих одному или нескольким лицам, находящимся в неблагоприятном социальном и экономическом положении, или (2) управление и повседневная деятельность компании контролируются одним или несколькими такими лицами.

Непрерывность деятельности «товары», «основное место жительства», «получатель», «зарегистрированное лицо», «регистрационный номер», «поставка», «налогооблагаемая деятельность» и «налогооблагаемая поставка» имеют значения, приписываемые тем условия в Законе о налогах на товары и услуги.

Разрешенные деловые инвестиции означают инвестиции, сделанные в ходе обычной деятельности и носящие характер, который является или станет обычным в нефтегазовом бизнесе как средство активного использования, разведки, приобретения, разработки, переработки, сбор, маркетинг или транспортировка нефти и газа по соглашениям, сделкам, интересам или договоренностям, которые позволяют разделить риски или затраты, соответствовать нормативным требованиям, касающимся местного владения, или удовлетворять другие цели, обычно достигаемые посредством ведения нефтегазового бизнеса совместно с третьими сторонами , включая (i) долю владения в нефти, природном газе, других объектах углеводородного сырья или любую долю в них, или сбор, транспортировку, переработку, хранение или связанные с ними системы или сопутствующие объекты недвижимости, (ii) инвестиции в форме операционных соглашений или в соответствии с ними , рабочие интересы, проценты роялти, проценты на полезные ископаемые, соглашения о переработке, ферма в соглашениях, ферма- наши соглашения, соглашения о застройке, соглашения о взаимных интересах, соглашения об объединении, соглашения о создании пулов, соглашения о совместных торгах, контракты на обслуживание, соглашения о совместных предприятиях, соглашения об обществах с ограниченной ответственностью, соглашения о партнерстве (общие или ограниченные), соглашения о подписке, соглашения о покупке акций и другие аналогичные соглашения с третьими сторонами и (iii) прямые или косвенные доли владения или инвестиции в буровые установки, установки для гидроразрыва пласта и другое оборудование, используемое в нефтегазовом бизнесе, или в лиц, которые владеют или предоставляют такое оборудование.

Существенные активы означает один или несколько активов или предприятий, которые при покупке, опционе или ином приобретении CPC вместе с любыми другими параллельными транзакциями приведут к тому, что CPC будет соответствовать первоначальным требованиям биржи к листингу.

Целевой чистый оборотный капитал означает 0 долларов.

ИТ-активы компании означает все программное обеспечение, системы, серверы, компьютеры, оборудование, микропрограммное обеспечение, промежуточное программное обеспечение, сети, данные, линии передачи данных, маршрутизаторы, концентраторы, коммутаторы и все другое оборудование информационных технологий, а также всю сопутствующую документацию, принадлежащую или лицензированы в соответствии с действующими и имеющими исковую силу лицензионными соглашениями Компании и ее Дочерним компаниям.

Рентабельность инвестированного капитала за период означает прибыль до вычета процентов, налогов, износа и амортизации, деленную на разницу в общей сумме активов за вычетом непроцентных текущих обязательств.

Разрешенные деловые инвестиции означают любые инвестиции, сделанные в ходе обычной деятельности и по своему характеру, которые являются или станут обычными в нефтегазовом бизнесе, включая инвестиции или расходы на активное использование, разведку, приобретение, разработку, добыча, переработка, сбор, маркетинг или транспортировка нефти, природного газа или других углеводородов и полезных ископаемых посредством соглашений, сделок, интересов или договоренностей, которые позволяют разделить риски или затраты, соответствовать нормативным требованиям, касающимся местного владения, или удовлетворять другие цели, обычно достигаемые посредством ведение нефтегазового бизнеса совместно с третьими сторонами, включая:

Стоимость чистых активов на акцию означает чистую стоимость активов фонда, деленную на

Отлично от фона означает, что обнаруживаемая концентрация радионуклида является статистически отличается от фоновой концентрации того ради онуклид в непосредственной близости от площадки или, в случае конструкций, в аналогичных материалах с использованием соответствующих технологий измерения, обследований и статистических методов.

Рентабельность активов означает процент, равный операционной прибыли Компании или бизнес-подразделения до поощрительной компенсации, деленный на среднюю чистую стоимость активов Компании или бизнес-подразделения, в зависимости от обстоятельств, определяемую в соответствии с общепринятыми принципами бухгалтерского учета.

Консолидированные общие обязательства означает на любую дату определения совокупные обязательства Заемщика и его дочерних компаний на консолидированной основе, как это определено в соответствии с ОПБУ.

Финансовая отчетность: баланс

Балансовый отчет представляет собой моментальный снимок финансового положения компании в определенный момент времени. Баланс показывает финансовое положение компании, то, чем она владеет (активы) и что она должна (обязательства и чистая стоимость). «Чистая прибыль» баланса всегда должна быть сбалансированной (т.е. активы = обязательства + чистая стоимость).

Отдельные элементы баланса меняются изо дня в день и отражают деятельность компании. Анализ того, как баланс меняется с течением времени, откроет важную информацию о бизнес-тенденциях компании. Следите за тем, как FindLaw поможет вам узнать, как вы можете:

Анализ того, как баланс меняется с течением времени, откроет важную информацию о бизнес-тенденциях компании. Следите за тем, как FindLaw поможет вам узнать, как вы можете:

- Следите за своей способностью собирать доходы,

- определяет, насколько хорошо вы управляете своими запасами, а

- Оцените свою способность удовлетворить кредиторов и акционеров.

Обязательства и чистая стоимость

Обязательства и чистая стоимость активов в балансе представляют собой источники средств компании.Обязательства и чистая стоимость состоят из кредиторов и инвесторов, которые ранее предоставляли компании денежные средства или их эквивалент. В качестве источника средств они позволяют компании продолжать бизнес или расширять операции. Если кредиторы и инвесторы недовольны и недоверчивы, шансы компании на выживание ограничены. Активы, с другой стороны, представляют собой использование компанией средств. Компания использует наличные или другие средства, предоставленные кредитором / инвестором, для приобретения активов. Активы включают в себя все ценные вещи, которые принадлежат бизнесу или причитаются ему.

Активы включают в себя все ценные вещи, которые принадлежат бизнесу или причитаются ему.

Обязательства представляют собой обязательства компании перед кредиторами, в то время как чистая стоимость активов представляет собой инвестиции владельца в компанию. На самом деле и кредиторы, и собственники являются «инвесторами» в компанию, с той лишь разницей, что они нервничают и в какие сроки они ожидают выплаты.

1. АКТИВЫКак отмечалось ранее, все ценности, принадлежащие бизнесу или связанные с ними, включаются в раздел «Активы» бухгалтерского баланса.Активы показаны по чистой стоимости продажи или чистой стоимости реализации (подробнее об этом позже), но оцененная стоимость обычно не принимается во внимание.

Оборотные активы

Оборотные активы — это активы, срок погашения которых составляет менее одного года. Они представляют собой сумму следующих категорий:

- Наличные

- Дебиторская задолженность (A / R)

- Опись (инв.

)

) - Векселя к получению (н / р)

- Предоплата

- Прочие оборотные активы

Денежные средства

Наличные деньги — единственная игра в городе.Денежные средства для оплаты счетов и обязательств. Запасы, дебиторская задолженность, земля, здания, машины и оборудование не покрывают обязательства, хотя их можно продать за наличные, а затем использовать для оплаты счетов. Если наличных денег недостаточно или они управляются ненадлежащим образом, компания может стать неплатежеспособной и быть принуждена к банкротству. Включите все текущие счета, счета денежного рынка и краткосрочные сберегательные счета в раздел «Наличные».

Дебиторская задолженность (A / R)

Дебиторская задолженность — это доллары, причитающиеся от клиентов. Они возникают в результате процесса продажи инвентаря или услуг на условиях, позволяющих осуществить доставку до получения наличных денег.Товарно-материальные запасы продаются и отправляются, счет-фактура отправляется покупателю, а позже собираются наличные. Дебиторская задолженность существует в течение периода времени между продажей запасов и получением денежных средств. Дебиторская задолженность пропорциональна продажам. По мере роста продаж возрастают и вложения в дебиторскую задолженность.

Дебиторская задолженность существует в течение периода времени между продажей запасов и получением денежных средств. Дебиторская задолженность пропорциональна продажам. По мере роста продаж возрастают и вложения в дебиторскую задолженность.

Опись

Товарно-материальные запасы состоят из товаров и материалов, которые компания покупает для последующей продажи с прибылью. В процессе генерируются продажи и дебиторская задолженность.Компания закупает запасы сырья, которые обрабатываются (также называемые запасами незавершенного производства), для продажи в качестве запасов готовой продукции. Для компании, которая продает товар, запасы часто являются первым использованием наличных денег. Закупка запасов для продажи с прибылью является первым шагом в цикле получения прибыли (операционном цикле), как показано ранее. Продажа товарно-материальных запасов не приносит компании деньги обратно — она создает дебиторскую задолженность. Только после временного лага, равного периоду взыскания дебиторской задолженности, деньги вернутся в компанию. Таким образом, очень важно, чтобы уровень запасов был хорошо управляемым, чтобы бизнес не удерживал слишком много денег, связанных с запасами, поскольку это снизит прибыль. В то же время компания должна иметь под рукой достаточные запасы, чтобы предотвратить их дефицит (нечего продавать), потому что это также приведет к снижению прибыли и может привести к потере клиентов.

Таким образом, очень важно, чтобы уровень запасов был хорошо управляемым, чтобы бизнес не удерживал слишком много денег, связанных с запасами, поскольку это снизит прибыль. В то же время компания должна иметь под рукой достаточные запасы, чтобы предотвратить их дефицит (нечего продавать), потому что это также приведет к снижению прибыли и может привести к потере клиентов.

Векселя к получению (н / р)

N / R — это дебиторская задолженность компании в форме векселя, возникшая в результате предоставления компанией займа.Предоставление ссуд — это бизнес банков, а не действующий бизнес, и в особенности не бизнес небольшой компании с ограниченными финансовыми ресурсами. Векселя к получению, вероятно, представляют собой векселя к погашению из одного из трех источников:

1. Клиенты,

2. Сотрудник, или

3. Должностные лица компании.

Клиентские векселя к получению — это когда клиент, который взял у компании заем, вероятно, сделал это, потому что он не мог выполнить условия дебиторской задолженности. Если клиент не оплатил счет в соответствии с согласованными условиями платежа, обязательство клиента могло быть преобразовано в простой вексель.Векселя сотрудников могут быть получены по законным причинам, например, в качестве первоначального взноса за дом, но компания не является ни благотворительной организацией, ни банком. Если компания хочет помочь сотруднику, она может совместно подписать ссуду, предоставленную банком.

Если клиент не оплатил счет в соответствии с согласованными условиями платежа, обязательство клиента могло быть преобразовано в простой вексель.Векселя сотрудников могут быть получены по законным причинам, например, в качестве первоначального взноса за дом, но компания не является ни благотворительной организацией, ни банком. Если компания хочет помочь сотруднику, она может совместно подписать ссуду, предоставленную банком.

Должностное лицо или владелец, заимствующий у компании, является наихудшей формой векселей к получению. Если сотрудник берет деньги у компании, они должны быть объявлены как дивиденды или изъятия и отражены как уменьшение чистой стоимости активов. Любое иное обращение с ним ведет к возможному манипулированию заявленным чистым капиталом компании, и банки и другие кредитные учреждения это очень не одобряют.

Прочие оборотные активы

Прочие оборотные активы включают предоплаченные расходы и прочие разные и оборотные активы.

Основные средства

Основные средства представляют собой использование денежных средств для покупки физических активов, срок службы которых превышает один год. Сюда входят основные средства, такие как:

Сюда входят основные средства, такие как:

- Земля

- Дом

- Машины и оборудование

- Мебель и фурнитура

- Улучшения арендованного имущества

Нематериальные активы

Нематериальные активы представляют собой использование денежных средств для покупки активов с неопределенным сроком службы, срок погашения которых может быть не определен.Для большинства целей анализа нематериальные активы игнорируются как активы и вычитаются из чистой стоимости активов, поскольку их стоимость трудно определить. Нематериальные активы состоят из таких активов, как:

- Исследования и разработки

- Патенты

- Исследование рынка

- Гудвилл

- Организационные расходы

Нематериальные активы во многих отношениях аналогичны предоплаченным расходам; использование денежных средств для покупки вознаграждения, которое будет отнесено на расходы в будущем.Нематериальные активы, как и основные средства, возмещаются за счет дополнительных ежегодных начислений (амортизации) в счет дохода. Стандартные процедуры бухгалтерского учета требуют, чтобы большая часть нематериальных активов списывалась на расходы по мере приобретения и никогда не капитализировалась (не включалась в баланс). Исключением являются приобретенные патенты, которые могут быть амортизированы в течение срока действия патента.

Стандартные процедуры бухгалтерского учета требуют, чтобы большая часть нематериальных активов списывалась на расходы по мере приобретения и никогда не капитализировалась (не включалась в баланс). Исключением являются приобретенные патенты, которые могут быть амортизированы в течение срока действия патента.

Прочие активы

Прочие активы состоят из разных счетов, таких как депозиты и долгосрочные векселя к получению от третьих сторон. Они превращаются в наличные при продаже актива или при погашении векселя.Общие активы представляют собой сумму всех активов, принадлежащих бизнесу или причитающихся ему.

2. ОБЯЗАТЕЛЬСТВА И ЧИСТАЯ СТОИМОСТЬ Обязательства и чистая стоимость — это источники денежных средств, перечисленные в порядке убывания от наиболее нервных кредиторов и обязательств, срок погашения которых наступает быстрее (текущие обязательства), до наименее нервных и никогда не погашаемых обязательств (чистая стоимость). Источников средств два: кредитор-инвестор и собственник-инвестор. Кредитор-инвестор состоит из торговых поставщиков, сотрудников, налоговых органов и финансовых учреждений.Владелец-инвестор состоит из акционеров и руководителей, которые ссужают бизнес наличными. И кредитор-инвестор, и собственник-инвестор вложили в компанию денежные средства или их эквивалент. Единственная разница между инвесторами — это срок погашения их обязательств и степень их нервозности.

Кредитор-инвестор состоит из торговых поставщиков, сотрудников, налоговых органов и финансовых учреждений.Владелец-инвестор состоит из акционеров и руководителей, которые ссужают бизнес наличными. И кредитор-инвестор, и собственник-инвестор вложили в компанию денежные средства или их эквивалент. Единственная разница между инвесторами — это срок погашения их обязательств и степень их нервозности.

Краткосрочные обязательства

Краткосрочные обязательства — это обязательства, срок погашения которых наступает и должен быть погашен в течение 12 месяцев. Это обязательства, которые могут привести к неплатежеспособности компании, если денежных средств не хватает.Набор счастливых и довольных текущих кредиторов является здоровым и важным источником кредита для краткосрочного использования денежных средств (товарно-материальных ценностей и дебиторской задолженности). Недовольная и недовольная группа текущих кредиторов может поставить под угрозу выживание компании. Лучший способ сделать этих кредиторов счастливыми — это поддерживать их обязательства в актуальном состоянии.

Краткосрочные обязательства состоят из следующих счетов обязательств:

- Счета к оплате — Торговля (A / P)

- Начисленные расходы

- Векселя к оплате — банк (N / P Bank)

- Векселя к оплате — прочие (N / P Other)

- Текущая часть долгосрочного долга

Правильное сопоставление источников и использования средств требует, чтобы краткосрочные (текущие) обязательства использовались только для приобретения краткосрочных активов (запасов и дебиторской задолженности).

Векселя к оплате

Векселя к оплате — это обязательства в форме векселей с краткосрочным сроком погашения менее 12 месяцев. Часто это векселя до востребования (оплачиваются по требованию). В других случаях у них есть конкретные сроки погашения (обычно 30, 60, 90, 180, 270, 360 дней). Векселя к оплате всегда включают только основную сумму долга. Любые причитающиеся проценты указаны в разделе начислений.

Поступления по векселям к оплате должны использоваться для финансирования оборотных активов (запасов и дебиторской задолженности). Использование средств должно быть краткосрочным, чтобы актив был переведен в денежные средства до наступления срока погашения обязательства. Правильное сопоставление указывало бы на заимствование для сезонных колебаний продаж, которые вызывают колебания запасов и дебиторской задолженности, или для погашения кредиторской задолженности, когда для досрочного платежа предлагаются привлекательные условия дисконтирования.

Использование средств должно быть краткосрочным, чтобы актив был переведен в денежные средства до наступления срока погашения обязательства. Правильное сопоставление указывало бы на заимствование для сезонных колебаний продаж, которые вызывают колебания запасов и дебиторской задолженности, или для погашения кредиторской задолженности, когда для досрочного платежа предлагаются привлекательные условия дисконтирования.

Счета к оплате

Счета к оплате — это обязательства перед торговыми поставщиками, которые предоставили запасы или товары и услуги, используемые при ведении бизнеса.Поставщики обычно предлагают условия (точно так же, как вы делаете для своих клиентов), поскольку конкуренция поставщика предлагает условия оплаты. По возможности вам следует воспользоваться условиями оплаты, так как это поможет снизить ваши расходы.

Если компания своевременно производит платежи своим поставщикам, количество дней к оплате не превышает срока платежа.

Начисленные расходы — это обязательства, которые причитаются, но не выставлены по счетам, такие как налоги на заработную плату и фонд заработной платы, или обязательства, которые накапливаются, но еще не подлежат оплате, например проценты по ссуде. Начисления состоят в основном из заработной платы, налогов на заработную плату, процентов к уплате и начислений вознаграждений сотрудникам, например, пенсионных фондов. Как категория, связанная с трудом, она должна варьироваться в соответствии с политикой расчета заработной платы (т. Е. Если заработная плата выплачивается еженедельно, категория начисления редко должна превышать заработную плату за одну неделю и налоги на заработную плату).

Начисления состоят в основном из заработной платы, налогов на заработную плату, процентов к уплате и начислений вознаграждений сотрудникам, например, пенсионных фондов. Как категория, связанная с трудом, она должна варьироваться в соответствии с политикой расчета заработной платы (т. Е. Если заработная плата выплачивается еженедельно, категория начисления редко должна превышать заработную плату за одну неделю и налоги на заработную плату).

Долгосрочные обязательства — это обязательства, срок погашения которых не наступит в наступающем году. Существует три типа долгосрочных обязательств, только два из которых отражены в балансе:

- Долгосрочная часть долгосрочного долга (LTD)

- Займы субординированных сотрудников (суб-Off)

- Условные обязательства

Долгосрочная часть долгосрочной задолженности — это основная часть срочной ссуды, которая не подлежит выплате в следующем году.Ссуды субординированным должностным лицам рассматриваются как статья, которая находится между заемным и собственным капиталом. Условные обязательства, перечисленные в сносках, являются потенциальными обязательствами, срок погашения которых, мы надеемся, никогда не наступит. Долгосрочная часть долгосрочного долга (LTD) — это часть срочной ссуды, срок погашения которой не наступит в течение следующих 12 месяцев. Он указан под разделом текущих обязательств, чтобы продемонстрировать, что кредит не подлежит полной погашению в следующем году. Долгосрочная задолженность (LTD) предоставляет денежные средства, которые можно использовать для покупки долгосрочных активов, будь то постоянный оборотный капитал или основные средства.

Условные обязательства, перечисленные в сносках, являются потенциальными обязательствами, срок погашения которых, мы надеемся, никогда не наступит. Долгосрочная часть долгосрочного долга (LTD) — это часть срочной ссуды, срок погашения которой не наступит в течение следующих 12 месяцев. Он указан под разделом текущих обязательств, чтобы продемонстрировать, что кредит не подлежит полной погашению в следующем году. Долгосрочная задолженность (LTD) предоставляет денежные средства, которые можно использовать для покупки долгосрочных активов, будь то постоянный оборотный капитал или основные средства.

Векселя к выплате должностным лицам, акционерам или владельцам представляют собой денежные средства, которые акционеры или владельцы вложили в бизнес. По причинам налогообложения владельцы могут увеличить свои вложения в акционерный капитал сверх первоначальной капитализации компании, предоставив бизнесу ссуды, а не покупая дополнительные акции. Таким образом, любой доход от инвестиций для владельцев может быть выплачен как вычитаемый из налогооблагаемой базы процентный расход, а не как не облагаемые налогом дивиденды.

Когда бизнес берет заем в финансовом учреждении, ссуды должностных лиц обычно являются субординированными или переводятся в резерв.Соглашение о подчинении запрещает сотруднику получать ссуду до выплаты ссуды учреждения. В резерве кредит будет рассматриваться финансовым учреждением как капитал. Имейте в виду, что векселя к получению (должностное лицо) считаются плохим знаком для кредиторов, в то время как векселя к оплате (должностное лицо) считаются обнадеживающими.

Условные обязательства — это потенциальные обязательства, не указанные в балансе. Они перечислены в сносках, потому что они могут никогда не наступить.Условные обязательства включают:

- Судебные иски

- Гарантии

- Перекрестные гарантии

Если на компанию был подан иск, но судебный процесс еще не начат, невозможно узнать, приведет ли этот иск к ответственности перед компанией. Он будет указан в сносках, потому что, хотя он не является реальным обязательством, он представляет собой потенциальное обязательство, которое может снизить способность компании выполнять будущие обязательства. В качестве альтернативы, если компания гарантирует ссуду, предоставленную третьей стороной аффилированному лицу, обязательство является условным, поскольку оно никогда не наступит, пока аффилированное лицо остается здоровым и выполняет свои обязательства.

В качестве альтернативы, если компания гарантирует ссуду, предоставленную третьей стороной аффилированному лицу, обязательство является условным, поскольку оно никогда не наступит, пока аффилированное лицо остается здоровым и выполняет свои обязательства.

Итого обязательства

Общие обязательства представляют собой сумму всех денежных обязательств предприятия и всех требований кредиторов к его активам.

3. КАПИТАЛСобственный капитал представлен суммой активов за вычетом общей суммы обязательств. Акции, или чистая стоимость капитала, являются наиболее терпеливым и последним по зрелости источником средств. Он представляет собой долю владельцев в финансировании всех активов.

Получите юридическую помощь с бухгалтерским балансом: обратитесь к юристу сегодня

Понимание баланса может быть сложным.Если после прочтения этой статьи вам потребуется больше разъяснений о том, как включить бухгалтерский баланс в свой бизнес, вы можете поговорить с квалифицированным юристом по малому бизнесу. Получите преимущество сегодня, найдя рядом с вами опытного юриста по малому бизнесу.

Получите преимущество сегодня, найдя рядом с вами опытного юриста по малому бизнесу.

Финансовый отчет правительства США

Обязательства и чистая позиция

Обязательства — это обязательства государства, возникшие в результате предыдущих действий, которые потребуют финансовых ресурсов.Наиболее значительными обязательствами, отражаемыми в балансах, являются федеральный долг и проценты к уплате, а также выплаты федеральным служащим и ветеранам. Обязательства также включают экологические обязательства и обязательства по утилизации, причитающиеся и подлежащие выплате вознаграждения, обязательства по гарантиям по кредитам, а также обязательства по страхованию и программе гарантий.

Как и в случае с отчетными активами, ответственность, политические обязательства и непредвиденные обстоятельства правительства намного шире, чем обязательства, указанные в бухгалтерском балансе.К ним относятся программы социального страхования, представленные в SOSI и раскрытые в неаудированной RSI — Раздел социального страхования, долгосрочные финансовые прогнозы непроцентных расходов, указанные в SLTFP, а также широкий спектр других программ, в рамках которых правительство предоставляет льготы и услуги народу этой страны, а также определенные будущие непредвиденные расходы.

Правительство приняло на себя договорные обязательства, требующие будущего использования финансовых ресурсов, и имеет неурегулированные непредвиденные обстоятельства, когда существующие условия, ситуации или обстоятельства создают неопределенность в отношении будущих убытков.Обязательства и условные обязательства, которые не соответствуют критериям признания в качестве обязательств в балансах, но по которым существует, по крайней мере, разумная вероятность понесения убытков, раскрыты в Примечании 19 — Обязательства и Примечании 20 — Условные обязательства.

Несогласованные операции и остатки — это корректировки, необходимые для приведения изменения чистой позиции в баланс, главным образом из-за несогласованных внутригосударственных разногласий. См. Примечание 1.S — Несогласованные транзакции и остатки для получения дополнительной информации.

Несогласованные операции включаются в чистые операционные расходы в Отчете об операциях и изменениях в чистой позиции, чтобы сумма чистых операционных расходов и корректировок начальной чистой позиции за год была равна изменению в балансе чистой позиции. Несовпадающие остатки включаются в чистую позицию, средства, отличные от средств из специально предназначенных сборов, в балансе и как отдельная сверка на лицевой стороне баланса.

Сбор определенных налогов и других доходов зачисляется в соответствующие фонды из специальных сборов, которые будут использовать эти фонды для достижения определенных государственных целей.Если сборы из налогов и других источников превышают выплаты бенефициарам, избыточный доход инвестируется в казначейские ценные бумаги или депонируется в Общий фонд; следовательно, остатки средств в целевых фондах не представляют собой наличность. Объяснение целевых фондов социального страхования приведено в Примечании 21 «Фонды от целевых сборов». Эта записка также содержит информацию о поступлениях, выплатах и активах в трастовый фонд.

Благодаря своей суверенной власти по налогообложению и заимствованию, а также широкой экономической базе страны, правительство имеет уникальный доступ к финансовым ресурсам за счет получения налоговых поступлений и выпуска государственных долговых ценных бумаг.Это дает правительству возможность выполнять текущие обязательства и обязательства, которые ожидаются от будущих операций, и не отражаются в чистой позиции.

Чистая позиция — это остаточная разница между активами и обязательствами и представляет собой совокупный результат операций с момента создания. Подробные сведения о компонентах, составляющих чистую позицию, см. В разделе «Отчет об операциях и изменениях в чистой позиции».

Balance Sheet Definition — Entrepreneur Small Business Encyclopedia

Определение: Финансовый отчет, в котором перечислены активы, обязательства и капитал компании на определенный момент времени и используется для расчета чистой стоимости бизнеса.Основной принцип бухгалтерского учета с двойной записью заключается в том, что общие активы (то, чем владеет бизнес) должны равняться обязательствам плюс собственный капитал (способ финансирования активов). Другими словами, баланс должен быть сбалансированным. Вычитание обязательств из активов показывает чистую стоимость бизнеса. Основной принцип бухгалтерского учета с двойной записью состоит в том, что общие активы (то, чем владеет бизнес) должны равняться обязательствам плюс собственный капитал (как финансируются активы). Другими словами, баланс должен быть сбалансированным.

В верхней части баланса должна быть указана ваша компания. активы в порядке ликвидности от наиболее ликвидных до наименее ликвидных.Текущие активы — это денежные средства или их эквивалент, или те активы, которые будут будет использоваться бизнесом в течение года или меньше. Они включают следующее:

- Денежные средства — это наличные деньги в кассе на момент закрытия книг конец финансового года. Это относится ко всем наличным чекам, сберегательные и краткосрочные инвестиционные счета.

-

- Дебиторская задолженность — это доход, полученный по кредитным счетам. Для баланса это общая сумма дохода, которая должна быть получено, зарегистрировано в бухгалтерских книгах по окончании финансового год.

-

- Запасы выводятся из таблицы себестоимости товаров. Это инвентаризация материала, используемого для производства продукта, еще не продано.

«Итого оборотные активы» — сумма денежных средств, дебиторской задолженности, инвентарь и расходные материалы.

Прочие активы, фигурирующие в балансе, называются долгосрочные или основные средства, потому что они долговечны и прослужат более одного года. Примеры долгосрочных активов включают следующий.

- Капитал и завод — это балансовая стоимость всего основного оборудования. и имущество (если вы владеете землей и зданием), меньше амортизация.

-

- Инвестиции включают все инвестиции, принадлежащие компании, которая не могут быть конвертированы в наличные менее чем за один год. Для большинства часть, компании только начинающие не накопили долгосрочных инвестиции.

-

- Прочие активы — это все прочие долгосрочные активы, которые не «капитал и завод» или «инвестиции».«

« Итого долгосрочные активы »- это сумма капитала и завода,

инвестиции и прочие активы.

«Общие активы» — это сумма общих оборотных активов и общей суммы

долгосрочные активы

После включения активов в список необходимо учесть обязательства вашего бизнеса. Как и активы, пассивы классифицируются как текущие или долгосрочные. Долги со сроком погашения в течение одного года или меньше классифицируются как краткосрочные обязательства. Если они должны в более одного года — это долгосрочные обязательства.Здесь Примеры краткосрочных обязательств:

- Кредиторская задолженность включает все расходы, понесенные предприятием которые приобретаются у обычных кредиторов на открытом счете и подлежат оплате.

-

- Начисленные обязательства — это все расходы, понесенные предприятием. которые необходимы для работы, но еще не оплачены раз книги закрываются. Эти расходы обычно несет компания. накладные расходы и заработная плата.

-

- Налоги — это платежи, подлежащие уплате на момент книги закрыты.

«Итого текущие обязательства» — сумма кредиторской задолженности, начисленные обязательства и налоги.

Долгосрочные обязательства включают следующее:

- Облигации к оплате — это общая сумма всех облигаций на конец года которые подлежат оплате в течение периода, превышающего один год.

-

- Задолженность по ипотеке — это ссуды, взятые на покупку недвижимости. недвижимость с погашением в течение длительного периода. Ипотека к оплате — это сумма, подлежащая уплате на конец финансового год.

-

- Векселя к оплате — это суммы, остающиеся причитающимися по любым долгосрочным долгам. которые не будут возвращены в текущем финансовом году.

-

«Итого долгосрочные обязательства» — сумма облигаций к оплате,

ипотечные кредиты и векселя к оплате.

«Общие обязательства» — это сумма общих текущих и долгосрочных обязательств.

пассивы.

После того, как обязательства будут внесены в список, собственный капитал может затем рассчитывайтесь.

Об авторе