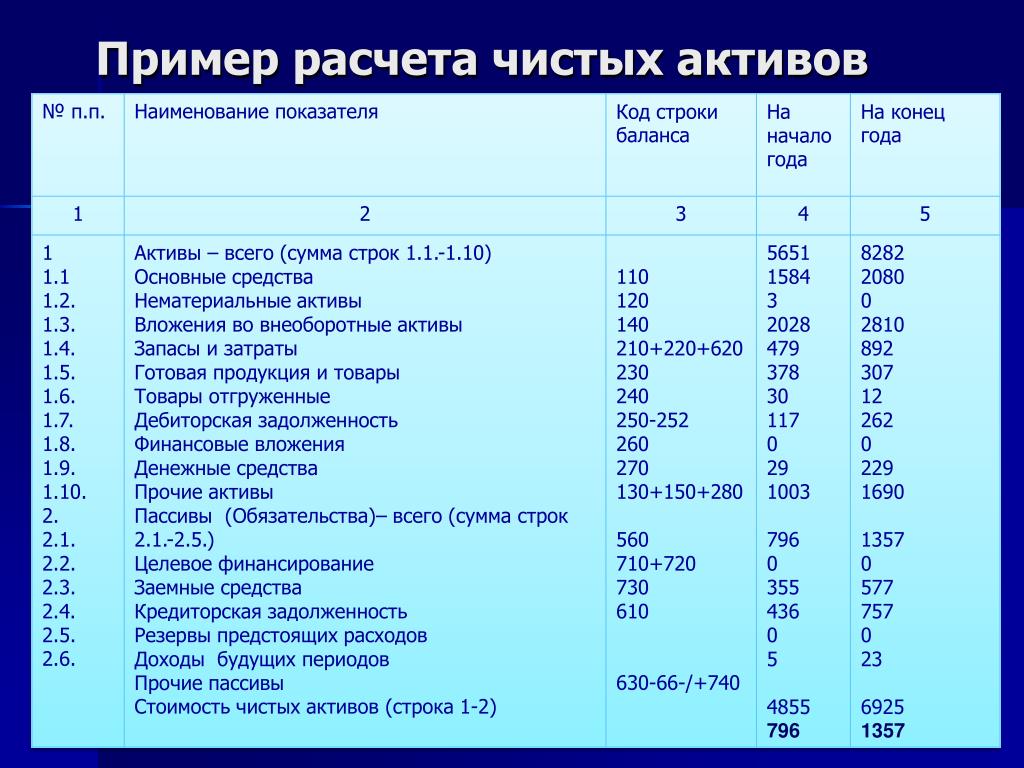

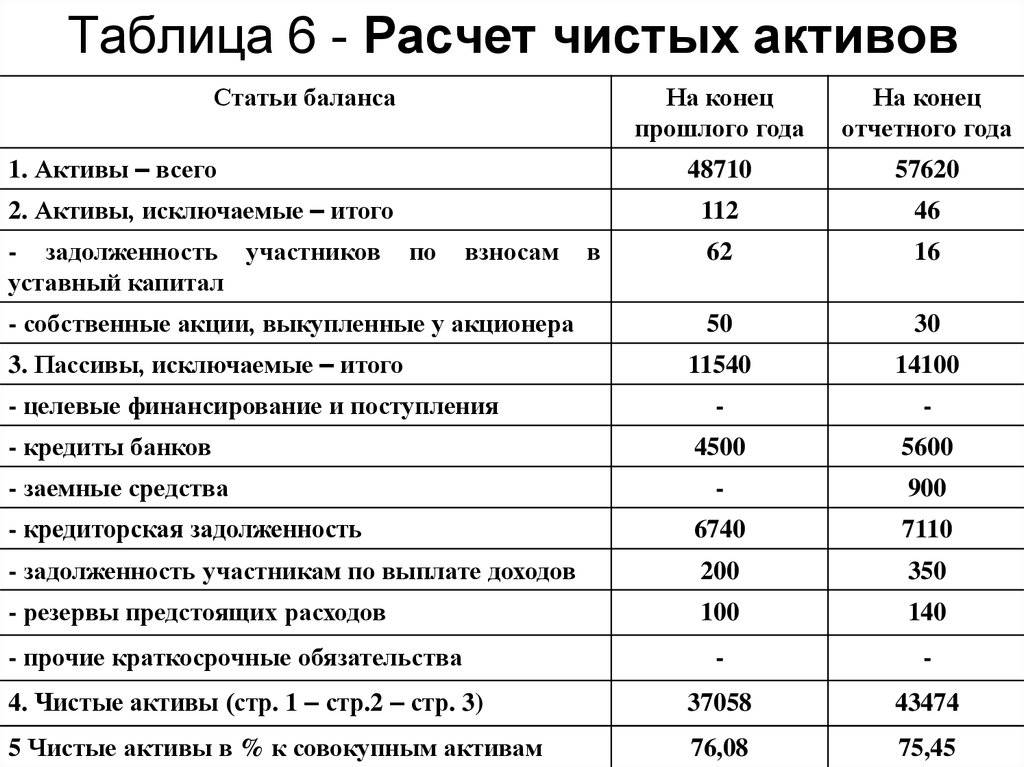

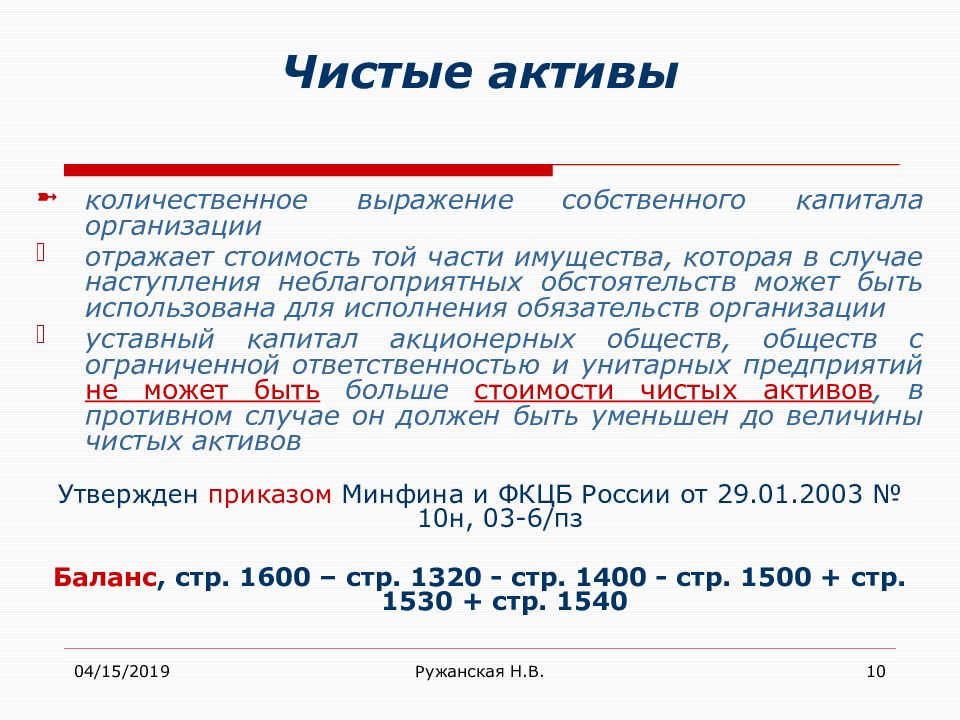

Активам чистят стоимость – Газета Коммерсантъ № 155 (6635) от 29.08.2019

Негосударственные пенсионные фонды (НПФ) неверно оценивают стоимость чистых активов, считают в ЦБ. Это может повлиять на доходность фондов, на величину взимаемого вознаграждения и т. п. В итоге нарушения в расчете стоимости чистых активов, по мнению регулятора, могут привести «к нарушению прав клиентов». Проблема существует, прежде всего для сложных инструментов, однако единый стандарт может привести к противоречию регуляторных и сущностных целей, полагают эксперты.

Правила расчета стоимости чистых активов (СЧА) большинства НПФ «не соответствуют требованиям законодательства», что приводит к тому, что пенсионные накопления и пенсионные резервы на балансе фондов «неверно оцениваются и принимаются к учету». К такому выводу пришли в ЦБ на совещании, состоявшемся в июле (с протоколом ознакомился “Ъ”, его содержание подтвердил источник в одной из пенсионных СРО). В ЦБ пояснили “Ъ”, что «искажение стоимости активов угрожает финансовой стабильности организации и может привести к нарушению прав клиентов».

По мнению регулятора, отраженном в протоколе совещания, эту проблему может решить разработка и утверждение СРО внутреннего стандарта правил расчета СЧА НПФ. В ЦБ ожидают, что разработанный стандарт может вступить в силу уже с начала следующего года. СРО АНПФ и НАПФ ведут работу по его подготовке, заявили в обеих ассоциациях.

До 2017 года расчет СЧА определялся правилами, установленными прежним регулятором — Федеральной службой по финансовым рынкам, исходя из рыночной стоимости, определяемой на биржевых торгах. Однако в октябре 2017 года, в связи с переходом фондов на отраслевые стандарты бухучета, ЦБ выпустил новые правила определения рыночной стоимости уже на основе Международных стандартов финансовой отчетности (МСФО 13). Через год регулятор выпустил новое указание, в котором, в частности, учитывалась возможность расчета СЧА на основании стоимости активов, отличной от их рыночной стоимости (также в соответствие с МСФО 13).

«МСФО 13 дает лишь общий механизм расчета справедливой стоимости по уровням, без предоставления детальных моделей»,— говорит старший менеджер департамента управления рисками Deloitte Сергей Гришунин. В связи с их отсутствием, по его мнению, существует большой риск, что активы могут быть оценены неверно с применением некорректных предположений. Глава инвестиционного департамента НПФ «Сафмар» Андрей Есин отмечает сложность расчета справедливой стоимости активов, в результате чего могут возникнуть непреднамеренные ошибки. «Прежде всего это касается ценных бумаг, по которым отсутствует активный рынок и по которым существует сложная структура денежных потоков»,— указывает топ-менеджер. «Даже само определение активного рынка в правилах расчета СЧА разных НПФ может существенно отличаться»,— указывает другой топ-менеджер одного из крупнейших частных фондов. По оценке господина Есина, разброс в определении стоимости сложных инструментов может доходить до 30%.

Инициатива по созданию стандартов на уровне СРО поможет унифицировать принципы расчета финансовых результатов для фондов со схожей структурой портфелей, считает гендиректор НПФ Сбербанка Александр Зарецкий. Это, по его мнению, «увеличит сопоставимость результатов различных фондов и будет способствовать более объективному анализу пенсионного рынка». Однако, по мнению топ-менеджера другого крупного НПФ, «поженить» МСФО «с каким-то внешним стандартом, разработанным на уровне СРО, будет невозможно, или получится очень кривой гибрид». «Такой разработанный бенчмарк может вступить в противоречие и с МСФО, и с общепринятыми правилам аудита»,— соглашается господин Гришунин. По его словам, причина «не в недостаточности профессионализма, а в разных целях». «Для ЦБ главная цель — регулирование, тогда как для аудитора это достоверность отчетности с точки зрения сущности и природы хозяйственных операций. Регуляторные и сущностные цели могут в итоге вступить в противоречие»,— полагает эксперт. «Справедливая стоимость может зависеть от условий сделки, которые, в свою очередь, могут быть уникальными и не подходящими под единый регуляторный бенчмарк»,— приводит он пример и утверждает, что в таком случае «форма рано или поздно вступит в конфликт с содержанием».

Илья Усов

Как НПФ подготовились к периоду низких доходностей

Читать далее

Чистые активы в минус — негативные последствия в плюс.

Налоги & бухучет, № 47, Июнь, 2019

Уменьшение чистых активов (ЧА) с точки зрения Закона об ООО может вызвать ряд негативных последствий как для ООО, так и для его участников. О чем же речь?

Значительные сделки. О значительных сделках вы можете прочесть подробнее на с. 10 этого номера. Здесь же напомним: согласно ч. 2 ст. 44 Закона об ООО для осуществления сделки, стоимость имущества, работ или услуг по которой превышает 50 % стоимости ЧА общества по состоянию на конец предыдущего квартала, необходимо разрешение общего собрания ООО.

Соответственно, снижение ЧА ведет к уменьшению количества возможных сделок без участия общего собрания. Если же ЧА равняются «0», то каждая (!) сделка будет подлежать согласованию. Ведь ее предмет в этом случае будет всегда выше 50 % чистых активов.

Хотя можно попробовать обойти это ограничение, о чем мы писали на с. 10 этого номера.

Снижение ЧА — созыв общего собрания — банкротство — ответственность директора. Согласно ч. 3 ст. 31 Закона об ООО, если стоимость ЧА общества снизилась более чем на 50 % по сравнению с этими показателями по состоянию на конец предыдущего года, исполнительный орган общества (директор/дирекция и т. д.) должен созвать общее собрание участников. Такое собрание нужно провести в течение 60 дней со дня такого снижения. В повестку дня включаются вопросы о:

— мерах, которые нужно осуществить для улучшения финансового состояния общества;

— уменьшении уставного капитала ООО;

— ликвидации общества.

В принципе,

обойти эти положения можно с помощью дооценки ЧА*

35071172″>Тем не менее стоит признать: до конца не ясно, что в понимании Закона об ООО может считаться мерами для улучшения финансового состояния общества. Уж очень расплывчатая категория.

Но ведь и это еще не все. Если директор/дирекция не созовет общее собрание по причине снижения ЧА и общество признают банкротом до истечения 3 лет со дня такого снижения стоимости ЧА, члены исполнительного органа (директор/члены дирекции) солидарно несут субсидиарную ответственность по обязательствам общества (ч. 4 ст. 31 Закона об ООО).

Здесь напомним, что означает «солидарно» и «субсидиарная ответственность».

Суть солидарной ответственности в том, что кредитор может обратиться с требованием возместить причитающееся как со всех солидарных должников вместе, так и с любого из них отдельно (ст. 543 ГКУ). При этом если один из должников не смог выполнить обязательство в полном объеме, то недоплаченную сумму кредитор может потребовать от остальных виновных до полного погашения долга.

Субсидиарная ответственность заключается в том, что вначале кредитор должен обратиться с требованием к должнику. Только если должник откажется от выполнения обязательств или кредитор не получил ответ в разумные сроки на предъявленное требование, то требование о выполнении обязательства в полном объеме направляется лицу, которое вместе с должником несет солидарную ответственность (ст. 619 ГКУ).

Так, например, если речь идет о дирекции, то все члены дирекции будут отвечать таким образом: вначале кредитор должен обратиться за погашением обязательства к ООО. Если ООО откажется удовлетворить требования кредитора, то он может обратиться к любому из членов дирекции или ко всем одновременно для погашения обязательства ООО.

Поэтому будьте осторожны! В случае снижения стоимости ЧА директору/членам дирекции нужно извещать об этом участников общества и созывать общее собрание в порядке, установленном вашим уставом. Ведь если эти должностные лица все сделали в соответствии с процедурой, то они могут избежать ответственности (о чем мы скажем ниже).

А вот в случае, когда директор является еще и участником общества, думаем, волноваться не стоит. Вряд ли ему грозят такие последствия. Он ведь всегда проинформирован о ЧА и как директор, и как участник общества. А для участников не предусмотрена ответственность за непринятие того или иного решения, закрепленного в ч. 3 ст. 31 Закона об ООО (о принятии мер по улучшению финансового состояния/уменьшению уставного капитала/прекращению ООО).

Может ли директор/члены дирекции избежать ответственности за нарушение обязанности по созыву общего собрания в случае банкротства ООО?

3507207″>Да, если докажут, что:

а) не знали и не должны были знать о таком снижении стоимости ЧА общества; или

б) голосовали за решение о созыве общего собрания участников в связи со снижением стоимости ЧА общества.

К слову, норма и в части ответственности, и в части освобождения от нее вызывает вопросы. В частности, как применить ее к единоличному директору?

Получается, что о солидарной субсидиарной ответственности речи быть не может. Во-первых, в отношении к нему будет применяться просто субсидиарная ответственность: т. е. вначале для погашения требований будут обращаться в ООО, а уж затем к директору. А во-вторых, основание для освобождения «голосовал за решение о созыве» к нему не применимо.

Это означает, что остается только доказывать, что директор не знал и не должен был знать о таком снижении. И этот момент тоже вызывает большой вопрос! Может ли директор говорить о том, что он «не должен был знать» о снижении активов? Он же подписывает баланс?! То есть теоретически всегда в курсе того, что происходит с ЧА.

Радует только то, что под таким грузом ответственности директор/члены дирекции будут ходить не всегда, а только в случае, если общество попадет под процедуру банкротства. А это случается не так уж и часто.

Выплаты при выходе участника из ООО. Здесь напомним, что согласно ч. 8 ст. 24 Закона об ООО при выходе стоимость доли участника определяется исходя из рыночной стоимости совокупности всех долей участников общества пропорционально размеру доли такого участника. Не совсем, правда, понятно, что законодатель имел в виду под рыночной стоимостью. Мы предполагаем, что здесь речь идет все же о ЧА.

Вот и получается, что чем ниже стоимость ЧА, тем меньше впоследствии получит участник, выходящий из общества ☹.

Логика Закона об ООО, конечно, ясна. Директор или дирекция должны в своей деятельности учитывать размер ЧА. И для успешного существования предприятия желательно, чтобы ЧА были хотя бы равны уставному капиталу. Иначе у контрагентов могут возникнуть сомнения в платежеспособности общества. А чтобы директор и общество не расслаблялись — Закон об ООО вводит негативные последствия. Другое дело, что на практике не всегда удается этого достичь… Ведь предпринимательская деятельность — это в первую очередь деятельность на свой страх и риск. И нулевое или отрицательное значение ЧА — это нормальная ситуация. Криминала в этом никакого нет, по крайней мере до определенного момента. Главное — все в меру.

В целях оптимизации процесса определения справедливой стоимости дебиторской / кредиторской задолженности на ежедневной основе возможно выделение групп активов / обязательств в соответствии с их характеристиками. Для каждой группы целесообразно разработать свой подход к определению справедливой стоимости, который, с одной стороны, позволит учесть характеристики актива / обязательства, его операционную природу, с другой стороны — оптимизировать трудозатраты на проведение расчетов. Примеры такого разделения:

Дебиторская задолженность (например, по расчетам с брокером, по НКД, по операционной аренде и т.д.).

Методы оценки могут содержать критерии обесценения, которые позволяют оптимально учесть характеристики оцениваемых активов, используя накопленную статистику на индивидуальном / «портфельном» уровне.

Принимая во внимание платежную дисциплину контрагентов, для одного вида дебиторской задолженности просрочка в один день может являться признаком обесценения (например, дебиторская задолженность брокера), в то время как для другого вида — относительно нормальной бизнес-практикой (например, дебиторская задолженность физических лиц — арендаторов недвижимости).

Кредиторская задолженность (например, по коммунальным расходам, по расходам на аренду, по налогам и т.д.).

Методы оценки могут содержать способы аппроксимации величины обязательств при отсутствии информации о точной сумме будущих платежей на дату расчета стоимости чистых активов (СЧА).

Величина задолженности по аренде на дату расчета СЧА (до даты выставления счета-фактуры) может быть определена на основе исторических значений за предыдущие периоды с учетом условий договора и возможных изменений (например, в результате индексации ставки аренды), о которых организации известно на дату расчета СЧА.

Упрощенный пример расчета:

Год выпуска облигации — 2014 г., год погашения — 2020 г.

Ставка купона — 10%

Ожидаемая доходность по сопоставимым облигациям с погашением в 2020 г. — 8,05% по состоянию на 10.01.2019

По состоянию на 10.01.2019 фонд произвел расчет справедливой стоимости облигации на Уровне 2 иерархии с использованием метода приведенной стоимости.

Допустим, 11.01.2019 доходность по сопоставимым облигациям составила 8,06%. Имея достаточную экспертизу, фонд может сделать вывод, что данное изменение при прочих равных условиях не приведет к изменению стоимости оцениваемой облигации более чем на 0,5%. В таком случае фонд вправе в качестве стоимости облигации на 11.01.2019 принимать ее стоимость, определенную на 10.01.2019.

В последующие даты фонду необходимо производить анализ изменения исходных данных и потенциального изменения справедливой стоимости актива относительно стоимости, определенной по состоянию на дату последнего расчета (10.01.2019). В случае если 15.01.2019 изменение доходности по аналогичным облигациям будет значительным (приведет к изменению стоимости оцениваемой облигации более чем на 0,5%), фонд обязан пересчитать справедливую стоимость облигации с использованием новой ставки дисконтирования.

Понимание баланса | ABC-Amega

Активы = Акционерный капитал + Обязательства

Приведенное выше уравнение представляет основные компоненты баланса, неотъемлемой части финансовой отчетности компании.

Баланс показывает финансовое положение компании на определенный момент времени (как правило, в последний день финансового года). Этот финансовый отчет назван так просто потому, что две стороны баланса (общая сумма активов и общая сумма собственного капитала и обязательств акционера) должны уравновешиваться.

Из трех основных финансовых отчетов — баланса, отчета о прибылях и убытках и отчета о движении денежных средств — баланс является единственным, который предоставляет данные за один момент времени, а не за определенный период времени.

Образец баланса: Acme Manufacturing

Подобно отчету о прибылях и убытках, бухгалтерский баланс Acme Manufacturing (см. Ниже) можно оценить с помощью различных коэффициентов и функций. Хотя кредитные решения не должны основываться только на анализе баланса или отчета о прибылях и убытках, они действительно дают представление о состоянии бизнеса в целом.

якорь

АКТИВЫ

Текущий

Денежные средства

160 000 долл. США

Дебиторская задолженность

221 400 долл. США

(за вычетом резерва по сомнительным долгам)

14 400 долл. США

207 000 долл. США

Рыночные ценные бумаги

–

37 500 долл. США

Опись

–

$ 158 600

Страхование предоплаты

–

$ 9 400

572 500 долл. США

Долгосрочные (основные средства)

Земля

$ 114 500

Здания

$ 790 200

— Амортизация

192 000 долл. США

$ 598 200

Оборудование

643 800 долл. США

— Амортизация

205 000 долл. США

438 800 долл. США

1 151 500 долл. США

ИТОГО АКТИВЫ

1 724 000 долл. США

ОБЯЗАТЕЛЬСТВА

Текущий

Счета к оплате

100 500 долл. США

Начисленная заработная плата

$ 86 800

Налог на прибыль

$ 93 500

$ 280 800

Долгосрочные

Ипотечная задолженность

278 000 долл. США

$ 558 800

КАПИТАЛ

Обыкновенные акции

–

22 000 акций в обращении

220 000 долл. США

Нераспределенная прибыль

$ 945 200

$ 1,165,200

ИТОГО ОБЯЗАТЕЛЬСТВА И КАПИТАЛ

1 724 000 долл. США

Компоненты баланса и что они могут нам сказать

Глядя на уравнение баланса, вы можете определить, как компания финансировала свои активы.У них есть два варианта: заимствование (обязательства) и использование инвестиций акционеров (собственный капитал). В то время как большинство действующих предприятий (предприятия, которые будут выполнять финансовые обязательства в установленный срок) будут иметь обязательства на своем счету, высокий процент обязательств по сравнению с активами или капиталом может быть поводом для беспокойства.

Пример № 1 — Активы Acme Manufacturing в 2020 году

2020

Активы = Собственный капитал + Обязательства

1,165,200 долларов (акционерный капитал) + 558,800 долларов (обязательства) = 1,724,000 долларов

Как видите, активы Acme Manufacturing 2020 финансируются неравномерно. Собственный капитал составляет 67,6% их активов, а обязательства — 32,4% их активов. Это один из признаков в целом здорового бизнеса.

[Бухгалтерский баланс]

Активы

Активы представляют собой ресурсы, которыми бизнес владеет или контролирует в определенный момент времени. Есть два основных типа активов:

Оборотные активы

Денежные средства

Эквиваленты денежных средств: Активы / инвестиции, которые являются «ликвидными» (легко конвертируются в денежные средства), включая авуары денежного рынка, краткосрочные государственные облигации или казначейские векселя, обращающиеся на рынке ценные бумаги и т. Д.Это оборотные активы, если они подлежат погашению в течение 3 месяцев и не имеют значительного риска изменения стоимости. Таким образом, обыкновенные акции не могут считаться эквивалентом денежных средств, а привилегированные акции, приобретенные незадолго до даты погашения, могут рассматриваться как эквивалент.

Опись

Счета (торговая) дебиторская задолженность: Классифицируются как оборотные активы, если они подлежат погашению в течение одного года или менее.

Предоплаченные расходы: Деньги, уплаченные за будущие услуги, которые будут использованы в течение года.

Когда на балансе отражается большая сумма наличных денег, это обычно хороший знак, поскольку он обеспечивает защиту во время спада бизнеса и дает возможности для будущего роста.

Рост денежных резервов часто свидетельствует о хороших результатах деятельности компании; Истощение денежных средств может указывать на потенциальные трудности с выплатой долга (обязательств). Однако, если большие денежные суммы являются типичными для баланса компании с течением времени, это может указывать на то, что руководство слишком недальновидно, чтобы знать, что делать с деньгами.

Примечание № 1: Вы можете видеть, что текущие активы Acme Manufacturing — это в основном счета к получению и запасы (207 000 долларов США + 158 000 долларов США = 21,2% текущих активов), а не денежные средства и их эквиваленты (160 000 долларов США + 37 500 долларов США = 11,5% текущих активов).

Основные средства

Также известен как «внеоборотные активы», «основные средства», «долгосрочные активы» или «основные средства» (ОС). Основные средства нелегко и быстро конвертировать в наличные. К ним относятся:

Земля

Здания

Транспортные средства

Мебель

Оборудование

Светильники

Обязательства

Обязательства представляют собой то, что компания должна.Двумя основными видами обязательств являются:

Краткосрочные обязательства: Обязательства, которые компания должна выплатить в течение года, включая кредиторскую задолженность, векселя к оплате, начисленные расходы, текущие сроки погашения по долгосрочным долговым обязательствам.

Долгосрочные обязательства: Обязательства, срок погашения которых не превышает одного года, включая такие вещи, как ипотека, облигации, долгосрочные векселя к оплате.

Финансово здоровые компании обычно имеют управляемую сумму долга (обязательств и капитала). Если уровень долга со временем снижается, это хороший знак. Если у бизнеса больше активов, чем пассивов — тоже хороший знак. Однако, если обязательства — это больше, чем активы, вам необходимо более внимательно изучить способность компании погасить свои долговые обязательства.

Примечание № 2: Общая сумма обязательств, перечисленных для Acme Manufacturing, почти поровну: текущие обязательства составляют 50,3%, а долгосрочные обязательства — 49,7%.

Собственный капитал

Акционерный капитал, часто называемый «акционерный капитал», «акционерный капитал» или «чистая стоимость», представляет собой то, чем владеют владельцы / акционеры.

Акционерный капитал считается одним из видов обязательств, поскольку он представляет собой средства, причитающиеся бизнесу акционерам / владельцам. В балансе Капитал = Всего активов — Всего обязательств.

Двумя наиболее важными статьями капитала являются:

Оплаченный капитал: сумма в долларах, уплаченная акционерами / владельцами при первом размещении акций.

Нераспределенная прибыль: деньги (прибыль), которые фирма решила реинвестировать в компанию.

Использование данных баланса для определения финансового состояния предприятия

Коэффициенты баланса: Первичные коэффициенты, использующие цифры из баланса, делятся на две широкие категории: (1) коэффициенты финансовой устойчивости и (2) коэффициенты активности.

Коэффициенты финансовой устойчивости: Эти коэффициенты предоставляют информацию о том, насколько хорошо компания может выполнять свои обязательства, насколько она финансово стабильна и как она финансирует себя.

Этот коэффициент измеряет ликвидность фирмы — достаточно ли у нее ресурсов (оборотных активов) для погашения своих текущих обязательств. Он рассчитывает, сколько долларов текущих активов доступно на каждый доллар краткосрочной задолженности.

Коэффициент текущей ликвидности 2,00, означающий, что на каждый доллар краткосрочного долга на 1 доллар США приходится 2 доллара, обычно считается приемлемым. Чем больше соотношение, тем лучше.

Коэффициент текущей ликвидности ниже среднего по отрасли может указывать на проблему с ликвидностью (недостаточно оборотных активов). Если коэффициент текущей ликвидности больше, чем в среднем по отрасли, это может указывать на то, что фирма неэффективно использует свои средства.

Пример № 2 — Коэффициент текущей ликвидности Acme Manufacturing

572 500 долларов США (оборотные активы) ÷ 280 800 долларов США (текущие обязательства) = 2 доллара США.04

Как видите, ликвидность Acme Manufacturing показывает наличие оборотных активов более 2,00 долларов на каждый доллар краткосрочной задолженности — это приемлемо.

Оборотный капитал представляет собой операционную ликвидность.

Коэффициент оборотного капитала аналогичен коэффициенту текущей ликвидности, но учитывает фактическое количество долларов, доступных для погашения текущих обязательств.Как и коэффициент текущей ликвидности, он указывает на способность компании погашать текущий долг. Чем выше результат, тем лучше. Отрицательный результат будет указывать на то, что у компании недостаточно активов для выплаты краткосрочной задолженности.

Пример № 3 — Оборотный капитал (WC) Acme Manufacturing

Подобно коэффициенту текущей ликвидности, коэффициент быстрой ликвидности обеспечивает более консервативный взгляд, поскольку запасы (как правило, часть оборотных активов) исключаются из расчета при условии, что запасы нельзя быстро превратить в наличные. Если коэффициент равен 1 или выше, у компании достаточно денежных средств и ликвидных активов для покрытия своих краткосрочных долговых обязательств.

Пример №4 — Коэффициент быстрой ликвидности Acme Manufacturing

(572 500 долларов (оборотные активы) — 158 600 долларов (запасы)) ÷ 280 800 долларов (текущие обязательства) = 1 доллар.47

При более консервативном взгляде на операционную ликвидность Acme Manufacturing, у Acme Manufacturing определенно достаточно денежных средств и ликвидных активов для покрытия краткосрочных долгов.

[Бухгалтерский баланс]

Отношение долга к собственному капиталу (плечо): общие обязательства ÷ общий капитал

Также называемый «кислотным тестом», отношение долга к собственному капиталу измеряет способность компании использовать свои оборотные активы для погашения текущих обязательств. Он дает представление о том, как фирма финансирует свои активы.Высокий результат указывает на то, что компания финансирует значительную часть своих активов за счет долга, что не очень хорошо.

Верхний допустимый предел составляет 2,00 при не более 1/3 долга в составе долгосрочных обязательств. Чем ниже коэффициент, тем лучше.

Пример № 5 — Отношение долга к собственному капиталу Acme Manufacturing

2020

Отношение долга к собственному капиталу (плечо) = Общая сумма обязательств ÷ Общий капитал

558 800 долларов США (общие обязательства) ÷ 1,165 200 долларов США (общий капитал) = 0 долларов США. 48

Acme Manufacturing показывает очень хорошее соотношение долга к собственному капиталу.

[Бухгалтерский баланс]

Прочие активы и обязательства

Существуют определенные классы активов и долга, которые обычно не включаются в баланс малых или средних компаний, поскольку они недоступны для оплаты долга фирмы. К ним относятся:

Нематериальные активы: Иногда называется интеллектуальной собственностью, включая деловую репутацию, патенты, авторские права, списки рассылки, каталоги, товарные знаки, расходы организации.

Долгосрочные инвестиции: Включая инвестиции или авансы дочерним компаниям, выкупную стоимость страховых полисов, денежные средства или ценные бумаги, зарезервированные в «специальные фонды», вложения в акции или облигации для возможного прироста капитала.

Прочие активы: Включая дебиторскую задолженность должностных лиц или сотрудников и авансы продавцам.

Забалансовая задолженность: Форма финансирования, при которой крупные капитальные затраты не отражаются на балансе.

Балансовый отчет является важным источником информации для кредитного менеджера. Он повсеместно доступен для всех государственных корпораций США, но может быть трудно получить от частных фирм.

Цифры, однако, не имеют большого значения, если их не сравнивать с:

отраслевой эталон и / или

Балансы той же компании за предыдущие годы, чтобы вы могли определить, есть ли тенденция в том или ином направлении.

В случае с нашим образцом баланса Acme Manufacturing, оказывается, что их финансовое положение находится в хорошем состоянии.Однако было бы разумно получить балансовый отчет за предыдущий год, чтобы сравнить любые тенденции, которые необходимо рассмотреть в следующем финансовом году. Было бы также полезно прочитать примечания к консолидированной финансовой отчетности, включенные в 10-Ks, предоставленные Комиссии по ценным бумагам и биржам США.

Ознакомьтесь с другими статьями по кредитному менеджменту:

Чтобы узнать больше об услугах нашего коммерческого коллекторского агентства, свяжитесь с нами по телефону 844.937.3268 сегодня!

TSLA | Годовой баланс Tesla Inc.

ST Долг и текущая часть Долгосрочный долг

2,459

2070

2711

979

1,206

Краткосрочный долг

286

228

—

—

—

Текущая часть долгосрочного долга

2,173

1842

2,711

979

1,206

Счета к оплате

6,051

3,771

2390

1860

Рост кредиторской задолженности

60.46%

10,77%

42,43%

28,48%

—

Налог на прибыль к уплате

777

611

349

186

153

Прочие краткосрочные обязательства

4,961

4,215

3,528

4,120

2,608

Дивиденды к выплате

—

—

—

—

—

658

Начисленная заработная плата

466

449

378

219

Прочие краткосрочные обязательства

4,307

3,749

3,079

3,742

2,389

Итого краткосрочные обязательства 14,648

9003 8 9,992

7,675

5,827

Итого оборотные активы ТОЛЬКО ДЛЯ РАСЧЕТНЫХ ЦЕЛЕЙ

26,717

12,103

8,306

6,571

6,259

ТОЛЬКО ДЛЯ РАСЧЕТНЫХ УСЛОВИЙ

ТОЛЬКО ДЛЯ РАСЧЕТОВ 52,148

34,309

29,740

28,655

22,664

Запасы ТОЛЬКО ДЛЯ РАСЧЕТНЫХ ЦЕЛЕЙ

4,101

3,552

3,113

2,264

2,067

Инвестиции ТОЛЬКО ДЛЯ РАСЧЕТНЫХ ЦЕЛЕЙ

19,622

6,514

3,878

3,523

3,499

Коэффициент текущей ликвидности

1. 88

1,13

0,83

0,86

1,07

Коэффициент быстрой ликвидности

1,59

0,80

0,52

0,56

0,72

Коэффициент денежных средств1

1,38

900

0,39

0,46

0,60

Долгосрочная задолженность

10,888

12,627

11,116

11,152

7,386

Долгосрочная задолженность без вкл.Капитализированная аренда

3 В балансе правительства федеральный долг и проценты к уплате состоят из казначейских ценных бумаг за вычетом неамортизированных дисконтов и премий, а также начисленных процентов к уплате. «Общественность» состоит из физических лиц, корпораций, правительств штатов и местного самоуправления, ФРБ, иностранных правительств и других субъектов, не входящих в федеральное правительство. Вернуться к содержанию)

4 ЛВ признают, что доллар, уплаченный или полученный в будущем, стоит меньше доллара сегодня, потому что доллар сегодня можно инвестировать и получать проценты. Таким образом, для расчета PV будущие суммы уменьшаются с использованием предполагаемой процентной ставки, и эти уменьшенные суммы суммируются. (Назад к содержанию)

5 Социальное обеспечение финансируется за счет налогов на заработную плату и доходов от налогообложения льгот.Часть A Medicare финансируется за счет налогов на заработную плату, доходов от налогообложения льгот и взносов, поддерживающих эти программы. Части B и D Medicare в основном финансируются за счет переводов из Общего фонда, которые представлены и, согласно правилам бухгалтерского учета, исключены в SOSI. Для SOSI на 2020 и 2019 финансовые годы исключенные суммы составили 40,9 трлн долларов и 36,8 трлн долларов соответственно. (Назад к содержанию)

6 В число 22 организаций входит HHS, получившая отказ от мнений по своим SOSI 2020, 2019, 2018, 2017 и 2016 годов и SCSIA 2020 и 2019 годов.В число 13 организаций входят FDIC, NCUA и FCSIC, которые работают на календарной годовой основе (31 декабря на конец года). В статистике отражены результаты аудита этих организаций за 2019 год, если результаты за 2020 год недоступны. (Назад к содержанию)

7 См. Примечание 22 — Фидуциарная деятельность. (Назад к содержанию)

8 27 декабря 2020 года Президент подписал Закон о консолидированных ассигнованиях , 2021 (PL 116-120). ) . Этот закон включал в себя дополнительные 900 долларов.0 миллиардов долларов в виде стимула, связанного с пандемией. Кроме того, на дату вступления в силу этот закон аннулировал 478,8 млрд долларов из 500,0 млрд долларов, выделенных Казначейству в соответствии с разделом 4027 Закона CARES. С 9 января 2021 года закон лишает Казначейства возможности предоставлять новые займы и инвестиции в соответствии с разделом 4003 Закона CARES. Кроме того, 146,5 миллиарда долларов, выделенные SBA в рамках счета программы SBA-Business Loans, закон CARES, были аннулированы в соответствии с Законом о консолидированных ассигнованиях 2021 года.Кроме того, 11 марта 2021 года президент подписал Закон о американском плане спасения на 2021 год — пакет экономической помощи в размере 1,9 триллиона долларов для устранения продолжающегося воздействия COVID-19 на экономику. См. Примечание 29 — События после отчетной даты и финансовая отчетность Казначейства для получения дополнительной информации. (Назад к содержанию)

9 Согласно GAAP, большая часть доходов правительства США признается на «модифицированной кассовой основе» (см. Примечание 1.B к финансовому отчету). Отчет о социальном страховании представляет собой PV предполагаемых будущих доходов и расходов на запланированные выплаты в течение следующих 75 лет для социального обеспечения, Medicare, RRP; и 25 лет для программы Black Lung. Отчет о долгосрочных бюджетных прогнозах представляет 75-летнюю PV прогнозируемых будущих поступлений и непроцентных расходов федерального правительства. (Назад к содержанию)

10 Процентные расходы по казначейскому долгу, принадлежащему населению, отражаются в бюджете при начислении процентов, а не при их выплате. Для федеральных кредитных программ расходы регистрируются при выдаче ссуд в сумме, представляющей стоимость PV для правительства, обычно называемую стоимостью кредитных субсидий.Стоимость кредитной субсидии не включает административные расходы. (Назад к содержанию)

11 16.10.2020 пресс-релиз — Совместное заявление министра финансов Стивена Т. Мнучина и директора OMB Рассела Воута об итогах бюджета на 2020 финансовый год. (Назад к содержанию)

12 Окончательная версия MTS на 2020 финансовый год по 30 сентября 2020 года и другие периоды .. (Назад к содержанию)

13 Как показано в таблице 4, чистые операционные расходы включают корректировку на несогласованные транзакции и остатки, которые представляют собой несогласованные различия во внутри- государственная деятельность и балансы между субъектами федерации. Эти суммы более подробно описаны в разделе «Прочая информация» настоящего финансового отчета . (Назад к содержанию)

14 Финансовая отчетность Казначейства за 2020 год, стр. 42. (Назад к содержанию)

15 Для целей финансовой отчетности, за исключением активов наследия многоцелевого использования, государственные активы управления не учитываются как часть основных средств. Активы управления состоят из управляемых земель и активов наследия. Земля под управлением состоит из земель, находящихся в государственной собственности (например,г., национальные парки, заказники). К активам культурного наследия относятся национальные памятники и исторические объекты, которые, помимо прочего, имеют историческое, природное, культурное, образовательное или художественное значение. См. Примечание 25 — Управляемые земли и объекты наследия. (Назад к содержанию)

16 В течение 2019 и 2018 финансовых годов Казначейство столкнулось с двумя задержками в повышении установленного законом лимита долга, что потребовало от него отхода от своих обычных процедур управления долгом и обращения к юридическим органам, чтобы избежать превышения установленного лимита долга. В течение этих периодов чрезвычайные меры, предпринятые Казначейством, привели к тому, что федеральные долговые ценные бумаги не были выпущены на определенные счета федерального правительства, при этом ценные бумаги были восстановлены, включая потерю процентов на затронутые счета федерального правительства после окончания периода отсрочки. Первая задержка произошла, начиная с 9 декабря 2017 г. и заканчивая 9 февраля 2018 г., когда было введено в действие BBA 2018 (P.L. 115-123), которое приостановило установленный законом лимит долга до 1 марта 2019 г.Вторая задержка в повышении установленного законом лимита долга произошла, начиная со 2 марта 2019 г. и заканчивая 2 августа 2019 г., когда было введено в действие BBA от 2019 г. (PL 116-37), которое приостановило установленный лимит долга до 31 июля 2021 г. (Назад к содержанию)

17 Совместное заявление министра финансов Стивена Т. Мнучина и директора OMB Рассела Воута об итогах бюджета на 2020 финансовый год. (Назад к содержанию)

Расчет недостающей суммы в собственном капитале

В отчете о прибылях и убытках за 2020 календарный год будет объяснена часть изменений в собственном капитале между балансовыми отчетами на 31 декабря 2019 г. и 31 декабря 2020 г.Другими статьями, которые учитывают изменение в собственном капитале, являются инвестиции владельца в индивидуальное предприятие и поступления (или изъятия) владельцем. Резюме этих изменений — отчет об изменениях в собственном капитале . Вот отчет об изменениях в собственном капитале за 2020 год при условии, что компания Accounting Software Co. провела только восемь транзакций, которые мы рассмотрели ранее.

Пример расчета недостающей суммы

Формат отчета об изменениях в собственном капитале может использоваться для определения неизвестного компонента.Например, если чистая прибыль за 2020 год неизвестна, но вы знаете сумму розыгрыша, а также начальное и конечное сальдо собственного капитала, вы можете рассчитать чистую прибыль. (Это может быть необходимо, если компания не имеет полных записей о своих доходах и расходах.) Давайте продемонстрируем это с помощью некоторых новых гипотетических сумм:

Шаг 1.

Собственный капитал на 31 декабря 2019 г. можно рассчитать с помощью уравнения бухгалтерского учета:

Шаг 2.

Собственный капитал на 31 декабря 2020 года также может быть рассчитан:

Шаг 3.

Вставьте в отчет об изменениях в собственном капитале предоставленную информацию и суммы, рассчитанные на шагах 1 и 2:

Шаг 4.

«Промежуточный итог» можно рассчитать, сложив последние два числа в выписке: 94 000 долларов США + 40 000 долларов США = 134 000 долларов США. После этого расчета имеем:

Шаг 5.

Начиная с верхней части заявления, мы знаем, что собственный капитал до начала 2020 года составлял 60 000 долларов, а в 2020 году владелец инвестировал дополнительно 10 000 долларов.В результате у нас есть 70 000 долларов до расчета чистой прибыли. Мы также знаем, что после добавления суммы чистого дохода Промежуточный итог должен составить 134 000 долларов (Промежуточный итог рассчитан на Шаге 4). Чистая прибыль — это разница между 70 000 и 134 000 долларов. Чистая прибыль должна была составлять 64 000 долларов.

Шаг 6.

Вставьте ранее пропущенную сумму (в данном случае это 64000 долларов чистой прибыли) в отчет об изменениях в собственном капитале и перепроверьте математические расчеты:

Поскольку утверждение математически верно, мы уверены, что чистая прибыль составила 64 000 долларов США.

Вы можете закрепить то, что вы узнали, используя нашу викторину по уравнению бухгалтерского учета и наш кроссворд по уравнению бухгалтерского учета .

Остальные части этой темы будут иллюстрировать аналогичные операции и их влияние на уравнение бухгалтерского учета, когда компания является корпорацией, а не индивидуальным предпринимателем.

1120, 1120S, 1065 и 990 — Баланс и автоматический баланс

В разделе пассивов и капитала баланса указывается сумма, которую я не вводил в Ввод данных — как программа рассчитала эту сумму?

Drake Tax предоставляет функцию автоматического баланса, чтобы помочь в заполнении баланса бизнес-деклараций. Эта функция влияет на следующие линии в зависимости от типа бизнеса:

1120

25

Нераспределенная прибыль — внебюджетные

1120-С

25

Нераспределенная прибыль — внебюджетные

1120-S

24

Нераспределенная прибыль

1065

21

Счета капитала партнера

990

33

Итого чистые активы или остатки средств

990-EZ

27

Чистые активы или остатки средств

990-ПФ

30

Итого чистые активы или остатки средств

Когда существует разница между общими активами и общими обязательствами и капиталом в балансе, функция автоматического баланса автоматически откорректирует соответствующую строку для учета разницы.

Например, если активы, внесенные в баланс, составили 5000 долларов, а обязательства и капитал, внесенные в баланс, составили 2000 долларов, функция автоматического баланса изменит соответствующую строку на 3000 долларов, чтобы сделать общие активы и общую сумму обязательства равны или сбалансированы.

Если необходимо изменить сумму:

Отключите функцию автоматической балансировки:

В Drake20 есть опция глобальной настройки для отключения автобалансировки.Если вы хотите отключить автоматическое балансирование глобально для всех возвратов, перейдите в раздел «Настройка »> «Параметры»> «Расчет и просмотр / печать» , вкладка > «Отключить автоматическое балансирование баланса ». Если это , а не отмечен, выключите автобаланс при однократном возврате, перейдя на экран PRNT и установив флажок Reverse autobalance setup option .

В Drake19 и более ранних версиях перейдите на экран PRNT и установите флажок Отключить автобаланс .

Вернитесь к просмотру и просмотрите итоги раздела активов и раздела пассивов и капитала баланса. После того, как вы определили, какой из двух итогов, а если оба итога неверны:

Просмотрите отдельные позиции в Приложении L, чтобы определить, какие позиции необходимо исправить или добавить в систему ввода данных (вам может потребоваться свериться с бухгалтерскими книгами организации для подтверждения сумм, которые должны быть сообщены).Некоторые из наиболее распространенных факторов, которые могут привести к неожиданным суммам в позициях Таблицы L, включают, но не ограничиваются:

Суммы, переопределенные или удаленные с экрана L (в пакетах 1120S и 1065), L2 (в пакете 1120) или 10B (в пакете 990) во вводе данных;

Актив мог быть удален с экрана 4562 вместо того, чтобы быть зарегистрированным как проданный;

Суммы запасов неверно указаны в Приложении А.

Определите правильную сумму для отчета по строкам «Нераспределенная нераспределенная прибыль», «Нераспределенная прибыль» или «Счета операций с капиталом партнеров» в зависимости от составляемой отчетности. После того, как вы определили правильную сумму, вернитесь к вводу данных и используйте экран баланса, чтобы ввести сумму:

1120/1120-C: использовать экран L2

1120-S: использовать экран L

1065: использовать экран L

990/990-EZ / 990-PF: используйте экран 10B .Обратите внимание, что сумма «общих чистых активов или остатков средств» в балансе 990 — это сумма статей, указанных в строках 27-29, или , строках 30-32. Для строки 33 нет поля прямого ввода или отмены.

Примечание: Когда активна функция автоматической балансировки, указанные выше строки нельзя переопределить при вводе данных бизнес-доходности. Чтобы напрямую ввести сумму для этих строк, необходимо отключить функцию автоматического баланса.

Note 303 генерируется на странице NOTES на виде 1120, 1120-S и 1065 возвращается, когда функция автоматической балансировки выполняет автоматическую настройку. Ниже приведен пример примечания, которое генерируется в пакете 1120:

РАСПИСАНИЕ L НАСТРАИВАЕТСЯ АВТОМАТИЧЕСКИ.

Суммы «Нераспределенной прибыли» на начало и конец года, показанные в Таблице L, строка 24, столбцы (b) и (d), были скорректированы для включения в Таблицу L, строка 15, столбцы (b) и (d). , баланс в Таблице L, строка 27, столбцы (b) и (d), соответственно.СОВЕТ: Функцию автобалансировки для расписания L можно отключить на экране PRNT, отметив «Отключить автобаланс». ПОСТОЯННОЕ ПРИМЕЧАНИЕ: Программа создает эту заметку на основе информации, полученной в ответе. Для удаления примечания нет необходимости изменять данные. Это примечание только для информационных целей

Справочник по балансам с шаблоном

Активы включают все денежные средства и имущество, находящиеся в собственности вашей компании. Обычно активы на балансе делятся на категории, вот основные категории, по которым можно выделить активы:

Жидкость vs.неликвидные активы: Ликвидные активы можно быстро конвертировать в наличные, обычно в течение года или меньше. Запасы (включая сырье) и их эквиваленты являются примерами ликвидных активов. Неликвидные или долгосрочные активы — это активы, которые нельзя легко конвертировать в наличные, и это может привести к убыткам от инвестиций. Земля и недвижимость — хорошие примеры неликвидных активов. Ликвидные и неликвидные активы также могут быть отнесены к оборотным и основным средствам.

Материальные и нематериальные активы: Материальные активы — это физические активы, которыми владеет компания, например земля, здания и инвентарь.Нематериальные активы — это интеллектуальная собственность, имеющая будущую стоимость. Это может включать такие активы, как ваше доменное имя, патенты и товарные знаки.

Операционные и внеоперационные активы: Операционные активы — это те, которые необходимы для регулярных деловых операций — именно так классифицируются большинство активов, с которыми вы знакомы. Кроме того, существуют неоперационные активы, которые не являются необходимыми для обычных деловых операций, но все же приносят доход или обеспечивают возврат инвестиций. Неиспользуемые земля и оборудование являются примерами внеоперационных активов.

Примеры активов:

Денежные средства, например, мелкая наличность, депозиты на текущих и сберегательных счетах, а также любые краткосрочные инвестиции, которые можно легко конвертировать в наличные.

Рыночные ценные бумаги, включая акции, облигации и другие ценные бумаги, предназначенные для инвестиций, которые легко торгуются.

Дебиторская задолженность (A / R) перед вашей компанией покупателем или клиентом, которая должна быть выплачена в течение года.

Запасы, включая сырье, незавершенное производство и готовую продукцию, произведенную или приобретенную для продажи покупателям в ходе обычной деятельности.У предприятий может быть резерв устаревания, который уменьшает инвентарные активы на балансе.

Предоплаченные расходы, такие как суммы страхового покрытия или другие расходы, которые вы планируете использовать или применить в течение одного года.

Внеоборотные активы включают:

Имущество, такое как оборудование и машины, здания и земля, а также мебель и приспособления.

Нематериальная собственность, включая авторские права, патенты и товарные знаки, а также гудвил.

Обязательства

Обязательства — это долги или другие обязательства компании, которые могут отрицательно повлиять на ее чистую стоимость. Есть две основные категории обязательств: краткосрочные обязательства и долгосрочные (фиксированные) обязательства.

Краткосрочные обязательства — это краткосрочные долги — обычно это означает, что они могут быть погашены в течение года. В их числе:

Кредиторская задолженность перед поставщиками за товары или услуги, приобретенные компанией.

Начисленные расходы, понесенные вашим бизнесом без выставления счетов, такие как заработная плата, льготы сотрудникам (например, медицинское страхование, взносы в пенсионный план), а также федеральные и провинциальные налоги

Краткосрочные займы, включающие в себя счета по кредитным картам компании и кредитные линии.

Незаработанная выручка от продукта или услуги, которые еще не были доставлены или выполнены.

Долгосрочные (фиксированные) обязательства — это долгосрочные долги, которые не могут быть погашены в течение года.Отсроченные налоговые обязательства, задолженность по облигациям и пенсионные выплаты, которые вы должны выплатить сотрудникам, являются примерами долгосрочных обязательств. Долгосрочные обязательства часто называют долгосрочными обязательствами. В их числе:

Ипотека, полученная для покупки или строительства объектов компании (например, зданий, фабрик и т. Д.)

Прочие ссуды на служебные автомобили, покупку оборудования и ссуды от акционеров.

Облигации, выпущенные компанией для привлечения капитала (этот вид обязательств необычен для малого бизнеса)

Собственный капитал

Эта часть баланса отражает стоимость доли вашего собственника в компании.Вычитание обязательств из активов дает вам стоимость вашего капитала.

Собственный капитал подразделяется на три основные категории:

Капитал, первоначально вложенный собственниками в бизнес

Дополнительный оплаченный капитал, который владельцы добавляют к бизнесу после первоначального финансирования

Нераспределенная прибыль или прибыль от бизнеса, которая хранится в компании, а не распределяется между отдельными владельцами

Если у вас положительный капитал, ваши активы превышают ваши обязательства.Если ваш капитал отрицательный, пассивов больше, чем активов, и у компании могут быть проблемы.

Формула баланса

Эти три компонента связаны формулой баланса:

Активы = Обязательства + Собственный капитал Или Собственный капитал = Активы — Обязательства

Формула используется для создания финансовых отчетов, включая баланс, и дает вам точную картину финансового состояния вашей компании.

Важность балансовых отчетов и способы их использования

Баланс призван дать вам четкое представление о том, чем ваш бизнес должен и чем владеет.Информация, которую вы можете извлечь из баланса — наряду с другими финансовыми отчетами — позволит вам принимать обоснованные финансовые решения по мере роста вашего бизнеса.

Есть несколько способов использования балансов, например:

1. Определение способности вашего бизнеса выполнять текущие финансовые обязательства или определение вашего оборотного капитала. Для этого вам необходимо знать коэффициент текущей ликвидности вашей компании и количество дней в кассе.

а. Коэффициент текущей ликвидности — это ключевой финансовый коэффициент, который поможет понять, сможете ли вы выплатить краткосрочный долг.Рассчитайте коэффициент текущей ликвидности, разделив текущие активы на текущие обязательства: Коэффициент текущей ликвидности = текущие активы / текущие обязательства. Желательно, чтобы ваш коэффициент текущей ликвидности был 2,0 или выше.

г. Наличность в днях показывает, сколько дней вы можете покрыть с учетом вашего текущего финансового положения. Кассовая наличность в днях = (денежные средства + обращающиеся ценные бумаги) / ((операционные расходы — безналичные расходы) / 365)

2. Сравнение за год или за период. Это позволит вам увидеть, как изменилось ваше финансовое положение, и определить области, в которых есть возможности и возможности для улучшения.

3. Определение чистой стоимости вашего бизнеса, если вы собираетесь продавать. Вам не только нужно знать эту цифру, но и потенциальные покупатели захотят ее узнать — и у них будут доказательства, подтверждающие ее.

4. Подача заявки на кредит. Кредиторы захотят подтвердить, что вы можете выплатить свои долги.

5. При заполнении налоговой декларации или предоставлении финансовой информации регулирующим органам. В некоторых случаях предприятия должны представлять свой баланс и другую финансовую отчетность для налоговых целей.

Как создать баланс

Чтобы создать баланс вручную, используйте два столбца для записей статей, описанных ранее. Левый столбец предназначен для перечисления ваших активов, с общим количеством активов в конце столбца. В правом столбце перечислены обязательства, которые вы суммируете и добавляете к собственному капиталу. Когда сумма обязательств и собственного капитала суммируется, сумма должна быть равна общей сумме активов в левом столбце.

Например, у вас магазин мороженого.Ваши текущие активы могут включать 2000 долларов наличными в банке плюс 500 долларов дебиторской задолженности для предстоящего кейтеринга и товарно-материальных ценностей на 3000 долларов (мороженое, рожки, ложки и тому подобное). Ваши основные фонды могут включать столы и стулья на сумму 500 долларов, морозильные камеры на 7000 долларов, а также 1000 долларов на ваши компьютеры и торговое оборудование. Цифры на стороне активов вашего баланса выглядят следующим образом:

В правой части вашего баланса показаны ваши обязательства.Ваши текущие обязательства могут включать 1000 долларов кредиторской задолженности за дополнительное мороженое и расходные материалы, 500 долларов по налогу с продаж и 1500 долларов в качестве заработной платы ваших сотрудников. Ваши долгосрочные обязательства могут включать непогашенные 4000 долларов по бизнес-ссуде, которую вы взяли для основания компании. Цифры на стороне пассивов вашего баланса выглядят следующим образом: (1000 долларов США + 500 + 1500) + 4000 = 7000 долларов США

.

Когда вы вычитаете свои обязательства из своих активов (14 000–7 000 долларов США), остаток (7 000 долларов США) представляет собой собственный капитал.

Часто задаваемые вопросы

Как мне составить баланс?

Балансы обычно создаются в виде таблиц. Чтобы создать баланс вручную, начните с двух столбцов для записей — один для категорий и подкатегорий и один слева, в котором будут отображаться общие суммы. Категории включают активы, обязательства и собственный капитал. Подключите приведенную выше формулу и заполните форму, указав информацию о вашей компании.

С помощью загружаемого шаблона мы упростили создание баланса!

Как мне прочитать баланс?

Баланс состоит из строк и столбцов, в которых перечислены активы, обязательства и акции компании.В одном столбце будет указана категория активов или обязательств, а во втором столбце рядом с ним указана общая сумма для каждой из этих категорий. Под активами и обязательствами находятся данные о собственном капитале, которые также включают столбец категорий и общую сумму.

Баланс затем балансируется по формуле Активы = Обязательства + Собственный капитал. В идеале активы компании должны быть равны ее обязательствам и собственному капиталу.

Что включается в баланс?

Баланс включает три категории: активы, обязательства и собственный капитал.

В чем разница между классифицированными и несекретными балансами?

Неклассифицированный баланс предоставляет минимальный объем информации, представляя только полные остатки по активам, обязательствам и собственному капиталу. В то время как балансы классифицируются с разбивкой активов, пассивов и собственного капитала на подкатегории. Секретные балансы, как правило, более популярны, потому что они предоставляют более подробную информацию для читателя финансовой отчетности.

Что такое форма отчета?

Форма отчета — это бухгалтерский баланс, в котором финансовый год представлен в одном столбце.Он начинается с активов и предоставляет общую стоимость активов в конце раздела, за которым следуют обязательства, акции, а в последнем разделе суммируется совокупная стоимость обязательств и капитала.

Чем отличается форма отчета от баланса?

Разница между балансом в форме отчета и балансом в форме счета заключается в том, как они представлены.

Баланс формы счета представлен в горизонтальном формате с информацией в двух столбцах рядом друг с другом, преимущества включают его удобочитаемость, когда вы представляете данные за несколько периодов, и это позволяет быстро проверить, что бухгалтерская книга находится в балансе.

Бухгалтерский баланс в форме отчета представлен в вертикальном варианте и представляет собой один столбец, занимающий всю ширину страницы. Преимущества использования бухгалтерского баланса в форме отчета включают в себя возможность продемонстрировать финансовый год в одном отчете.

Загрузите шаблон баланса сегодня

Как рассчитать процентные значения в балансовом отчете общего размера | Малый бизнес

Синтия Гаффни Обновлено 29 января 2019 г.

Руководство компании часто анализирует данные финансовой отчетности, чтобы понять, как работает бизнес относительно того, где он был исторически, и относительно того, куда он хочет двигаться в будущем.Единый анализ баланса помогает руководству быстро понять колебания активов и пассивов компании и дает руководству возможность выявлять потенциальные проблемы до того, как они перерастут в проблемы. Особенно полезным может быть выполнение вычислений общего размера для нескольких различных периодов времени и поиск тенденций.

Проценты общего размера

Проценты общего размера, используемые при анализе баланса, а также отчета о прибылях и убытках, представляют собой расчет, который устанавливает каждую статью как процент от одной стандартной суммы.В балансе вы должны установить все остальные статьи активов и пассивов как процент от общих активов. Просмотр каждого элемента в процентном выражении помогает руководству легко выявлять изменения, например, запасы, доля которых в совокупных активах ниже, чем у других компаний в той же отрасли, или дебиторская задолженность, составляющая гораздо большую часть оборотных активов, чем в среднем по отрасли.

Как рассчитать стандартный размер

Вам понадобится калькулятор, чтобы выполнять работу вручную, но программа для работы с электронными таблицами ускоряет работу, а также позволяет вам вносить изменения в бюджет или прогноз, а также видеть, как изменения влияют на остальные данные.Не существует «отраслевого стандарта» представления, но обычно вы отображаете баланс с фактическими числами слева и соответствующими процентными значениями справа.

Начните с установки 100 процентов общих активов. Другими словами, разделите общие активы на себя:

Базовый план общего размера = (общие активы / общие активы) = 100 процентов

Затем разделите все остальные статьи баланса на общие активы. Например, предположим, что общая сумма активов компании составляет 1500000 долларов США, а дебиторская задолженность (A / R) — 225000 долларов США:

225000 долларов США A / R / 1500000 долларов США общих активов = 15 процентов

На дату вашего баланса A / R составляет 15 процентов. от общих активов.

Проценты обеспечивают понимание

Для анализа тенденций полезно смотреть на деятельность компании от одного периода времени к другому. Например, запасы могут составлять гораздо больший процент от общих активов в этом году, что может означать, что выбранные компанией медленно распространяемые товары должны соответствовать ценам, соответствующим ценам конкурентов. Кроме того, балансы стандартного размера очень хорошо подходят для сравнения компании с конкурентами или отраслевыми стандартами. Этот тип анализа часто используется при проведении комплексной проверки приобретения, оценки или любой другой финансовой операции.

Установка каждой позиции в виде процента от продаж также стандартизирует данные. При сравнении двух компаний в одной отрасли, даже если они очень разных размеров, данные общего размера позволяют вам провести сравнение яблок с яблоками, потому что вы сравниваете относительные количества. Например, независимо от размера компании расходы на рекламу должны составлять около 15 процентов от продаж в данной отрасли.

Интерпретация результатов

Для расчета баланса обычного размера или отчета о прибылях и убытках не требуется ничего, кроме калькулятора или электронной таблицы.Вы обнаружите, что полезность этого метода заключается в анализе и интерпретации результатов. Таблицы стандартного размера, хотя и не требуются стандартами бухгалтерского учета, такими как GAAP или МСФО, часто появляются как часть внутренних отчетов руководства компании, и вы найдете их как стандартный отчет во многих пакетах программного обеспечения для бухгалтерского учета.

Допустим, ваша компания оценивала конкурента на предмет потенциального приобретения, и вы сравниваете общий баланс вашей фирмы с балансом целевой компании.

В связи с их отсутствием, по его мнению, существует большой риск, что активы могут быть оценены неверно с применением некорректных предположений. Глава инвестиционного департамента НПФ «Сафмар» Андрей Есин отмечает сложность расчета справедливой стоимости активов, в результате чего могут возникнуть непреднамеренные ошибки. «Прежде всего это касается ценных бумаг, по которым отсутствует активный рынок и по которым существует сложная структура денежных потоков»,— указывает топ-менеджер. «Даже само определение активного рынка в правилах расчета СЧА разных НПФ может существенно отличаться»,— указывает другой топ-менеджер одного из крупнейших частных фондов. По оценке господина Есина, разброс в определении стоимости сложных инструментов может доходить до 30%.

В связи с их отсутствием, по его мнению, существует большой риск, что активы могут быть оценены неверно с применением некорректных предположений. Глава инвестиционного департамента НПФ «Сафмар» Андрей Есин отмечает сложность расчета справедливой стоимости активов, в результате чего могут возникнуть непреднамеренные ошибки. «Прежде всего это касается ценных бумаг, по которым отсутствует активный рынок и по которым существует сложная структура денежных потоков»,— указывает топ-менеджер. «Даже само определение активного рынка в правилах расчета СЧА разных НПФ может существенно отличаться»,— указывает другой топ-менеджер одного из крупнейших частных фондов. По оценке господина Есина, разброс в определении стоимости сложных инструментов может доходить до 30%. Однако, по мнению топ-менеджера другого крупного НПФ, «поженить» МСФО «с каким-то внешним стандартом, разработанным на уровне СРО, будет невозможно, или получится очень кривой гибрид». «Такой разработанный бенчмарк может вступить в противоречие и с МСФО, и с общепринятыми правилам аудита»,— соглашается господин Гришунин. По его словам, причина «не в недостаточности профессионализма, а в разных целях». «Для ЦБ главная цель — регулирование, тогда как для аудитора это достоверность отчетности с точки зрения сущности и природы хозяйственных операций. Регуляторные и сущностные цели могут в итоге вступить в противоречие»,— полагает эксперт. «Справедливая стоимость может зависеть от условий сделки, которые, в свою очередь, могут быть уникальными и не подходящими под единый регуляторный бенчмарк»,— приводит он пример и утверждает, что в таком случае «форма рано или поздно вступит в конфликт с содержанием».

Однако, по мнению топ-менеджера другого крупного НПФ, «поженить» МСФО «с каким-то внешним стандартом, разработанным на уровне СРО, будет невозможно, или получится очень кривой гибрид». «Такой разработанный бенчмарк может вступить в противоречие и с МСФО, и с общепринятыми правилам аудита»,— соглашается господин Гришунин. По его словам, причина «не в недостаточности профессионализма, а в разных целях». «Для ЦБ главная цель — регулирование, тогда как для аудитора это достоверность отчетности с точки зрения сущности и природы хозяйственных операций. Регуляторные и сущностные цели могут в итоге вступить в противоречие»,— полагает эксперт. «Справедливая стоимость может зависеть от условий сделки, которые, в свою очередь, могут быть уникальными и не подходящими под единый регуляторный бенчмарк»,— приводит он пример и утверждает, что в таком случае «форма рано или поздно вступит в конфликт с содержанием». Налоги & бухучет, № 47, Июнь, 2019

Налоги & бухучет, № 47, Июнь, 2019 10 этого номера.

10 этого номера. 35071172″>Тем не менее стоит признать: до конца не ясно, что в понимании Закона об ООО может считаться мерами для улучшения финансового состояния общества. Уж очень расплывчатая категория.

35071172″>Тем не менее стоит признать: до конца не ясно, что в понимании Закона об ООО может считаться мерами для улучшения финансового состояния общества. Уж очень расплывчатая категория. При этом если один из должников не смог выполнить обязательство в полном объеме, то недоплаченную сумму кредитор может потребовать от остальных виновных до полного погашения долга.

При этом если один из должников не смог выполнить обязательство в полном объеме, то недоплаченную сумму кредитор может потребовать от остальных виновных до полного погашения долга.

3507207″>Да, если докажут, что:

3507207″>Да, если докажут, что: И этот момент тоже вызывает большой вопрос! Может ли директор говорить о том, что он «не должен был знать» о снижении активов? Он же подписывает баланс?! То есть теоретически всегда в курсе того, что происходит с ЧА.

И этот момент тоже вызывает большой вопрос! Может ли директор говорить о том, что он «не должен был знать» о снижении активов? Он же подписывает баланс?! То есть теоретически всегда в курсе того, что происходит с ЧА.

США

США США

США США

США  Собственный капитал составляет 67,6% их активов, а обязательства — 32,4% их активов. Это один из признаков в целом здорового бизнеса.

Собственный капитал составляет 67,6% их активов, а обязательства — 32,4% их активов. Это один из признаков в целом здорового бизнеса.

Если уровень долга со временем снижается, это хороший знак. Если у бизнеса больше активов, чем пассивов — тоже хороший знак. Однако, если обязательства — это больше, чем активы, вам необходимо более внимательно изучить способность компании погасить свои долговые обязательства.

Если уровень долга со временем снижается, это хороший знак. Если у бизнеса больше активов, чем пассивов — тоже хороший знак. Однако, если обязательства — это больше, чем активы, вам необходимо более внимательно изучить способность компании погасить свои долговые обязательства.

48

48

88

88 Доходы будущих периодов)

Доходы будущих периодов) Exch. Прибыль

Exch. Прибыль «Общественность» состоит из физических лиц, корпораций, правительств штатов и местного самоуправления, ФРБ, иностранных правительств и других субъектов, не входящих в федеральное правительство. Вернуться к содержанию)

«Общественность» состоит из физических лиц, корпораций, правительств штатов и местного самоуправления, ФРБ, иностранных правительств и других субъектов, не входящих в федеральное правительство. Вернуться к содержанию) Для SOSI на 2020 и 2019 финансовые годы исключенные суммы составили 40,9 трлн долларов и 36,8 трлн долларов соответственно. (Назад к содержанию)

Для SOSI на 2020 и 2019 финансовые годы исключенные суммы составили 40,9 трлн долларов и 36,8 трлн долларов соответственно. (Назад к содержанию) С 9 января 2021 года закон лишает Казначейства возможности предоставлять новые займы и инвестиции в соответствии с разделом 4003 Закона CARES. Кроме того, 146,5 миллиарда долларов, выделенные SBA в рамках счета программы SBA-Business Loans, закон CARES, были аннулированы в соответствии с Законом о консолидированных ассигнованиях 2021 года.Кроме того, 11 марта 2021 года президент подписал Закон о американском плане спасения на 2021 год — пакет экономической помощи в размере 1,9 триллиона долларов для устранения продолжающегося воздействия COVID-19 на экономику. См. Примечание 29 — События после отчетной даты и финансовая отчетность Казначейства для получения дополнительной информации. (Назад к содержанию)

С 9 января 2021 года закон лишает Казначейства возможности предоставлять новые займы и инвестиции в соответствии с разделом 4003 Закона CARES. Кроме того, 146,5 миллиарда долларов, выделенные SBA в рамках счета программы SBA-Business Loans, закон CARES, были аннулированы в соответствии с Законом о консолидированных ассигнованиях 2021 года.Кроме того, 11 марта 2021 года президент подписал Закон о американском плане спасения на 2021 год — пакет экономической помощи в размере 1,9 триллиона долларов для устранения продолжающегося воздействия COVID-19 на экономику. См. Примечание 29 — События после отчетной даты и финансовая отчетность Казначейства для получения дополнительной информации. (Назад к содержанию) Отчет о долгосрочных бюджетных прогнозах представляет 75-летнюю PV прогнозируемых будущих поступлений и непроцентных расходов федерального правительства. (Назад к содержанию)

Отчет о долгосрочных бюджетных прогнозах представляет 75-летнюю PV прогнозируемых будущих поступлений и непроцентных расходов федерального правительства. (Назад к содержанию) Эти суммы более подробно описаны в разделе «Прочая информация» настоящего финансового отчета . (Назад к содержанию)

Эти суммы более подробно описаны в разделе «Прочая информация» настоящего финансового отчета . (Назад к содержанию) В течение этих периодов чрезвычайные меры, предпринятые Казначейством, привели к тому, что федеральные долговые ценные бумаги не были выпущены на определенные счета федерального правительства, при этом ценные бумаги были восстановлены, включая потерю процентов на затронутые счета федерального правительства после окончания периода отсрочки. Первая задержка произошла, начиная с 9 декабря 2017 г. и заканчивая 9 февраля 2018 г., когда было введено в действие BBA 2018 (P.L. 115-123), которое приостановило установленный законом лимит долга до 1 марта 2019 г.Вторая задержка в повышении установленного законом лимита долга произошла, начиная со 2 марта 2019 г. и заканчивая 2 августа 2019 г., когда было введено в действие BBA от 2019 г. (PL 116-37), которое приостановило установленный лимит долга до 31 июля 2021 г. (Назад к содержанию)

В течение этих периодов чрезвычайные меры, предпринятые Казначейством, привели к тому, что федеральные долговые ценные бумаги не были выпущены на определенные счета федерального правительства, при этом ценные бумаги были восстановлены, включая потерю процентов на затронутые счета федерального правительства после окончания периода отсрочки. Первая задержка произошла, начиная с 9 декабря 2017 г. и заканчивая 9 февраля 2018 г., когда было введено в действие BBA 2018 (P.L. 115-123), которое приостановило установленный законом лимит долга до 1 марта 2019 г.Вторая задержка в повышении установленного законом лимита долга произошла, начиная со 2 марта 2019 г. и заканчивая 2 августа 2019 г., когда было введено в действие BBA от 2019 г. (PL 116-37), которое приостановило установленный лимит долга до 31 июля 2021 г. (Назад к содержанию) и 31 декабря 2020 г.Другими статьями, которые учитывают изменение в собственном капитале, являются инвестиции владельца в индивидуальное предприятие и поступления (или изъятия) владельцем. Резюме этих изменений — отчет об изменениях в собственном капитале . Вот отчет об изменениях в собственном капитале за 2020 год при условии, что компания Accounting Software Co. провела только восемь транзакций, которые мы рассмотрели ранее.

и 31 декабря 2020 г.Другими статьями, которые учитывают изменение в собственном капитале, являются инвестиции владельца в индивидуальное предприятие и поступления (или изъятия) владельцем. Резюме этих изменений — отчет об изменениях в собственном капитале . Вот отчет об изменениях в собственном капитале за 2020 год при условии, что компания Accounting Software Co. провела только восемь транзакций, которые мы рассмотрели ранее. можно рассчитать с помощью уравнения бухгалтерского учета:

можно рассчитать с помощью уравнения бухгалтерского учета: Чистая прибыль — это разница между 70 000 и 134 000 долларов. Чистая прибыль должна была составлять 64 000 долларов.

Чистая прибыль — это разница между 70 000 и 134 000 долларов. Чистая прибыль должна была составлять 64 000 долларов.  Эта функция влияет на следующие линии в зависимости от типа бизнеса:

Эта функция влияет на следующие линии в зависимости от типа бизнеса:

Чтобы напрямую ввести сумму для этих строк, необходимо отключить функцию автоматического баланса.

Чтобы напрямую ввести сумму для этих строк, необходимо отключить функцию автоматического баланса. Обычно активы на балансе делятся на категории, вот основные категории, по которым можно выделить активы:

Обычно активы на балансе делятся на категории, вот основные категории, по которым можно выделить активы: Кроме того, существуют неоперационные активы, которые не являются необходимыми для обычных деловых операций, но все же приносят доход или обеспечивают возврат инвестиций. Неиспользуемые земля и оборудование являются примерами внеоперационных активов.

Кроме того, существуют неоперационные активы, которые не являются необходимыми для обычных деловых операций, но все же приносят доход или обеспечивают возврат инвестиций. Неиспользуемые земля и оборудование являются примерами внеоперационных активов.

Об авторе