Чистые активы где посмотреть в балансе: Чистые активы в балансе 2021: строка, форма, пример

Чистые активы — формула расчета стоимости, рентабельность

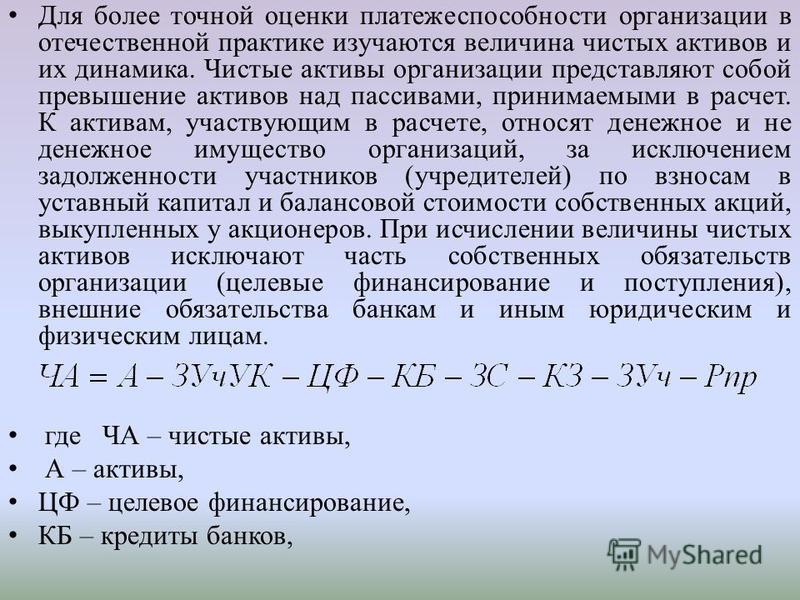

Финансовые активы – это объекты, которые в будущем принесут предприятию прибыль. Они определяют перспективы и векторы дальнейшего развития. Очевидной кажется зависимость успешности предприятия от количества активов. Их величина свидетельствует также о росте или сокращении самой компании, как бизнес единицы. Оценка активов считается обязательной процедурой перед продажей, слиянием и другими операциями, предусматривающими передачу имущественных прав.

Как рассчитать чистые активы по балансу должен знать каждый предприниматель и бизнесмен, желающий понимать, как обстоят дела у его компании. В материале мы расскажем, как происходит расчет стоимости чистых активов, какие ошибки могут совершать неопытные экономисты и как анализировать полученные результаты.

Активы и чистые активы: в чем разница?

Многие люди, не сталкивавшиеся с понятиями активов, считают, что под «чистыми активами» понимается то же самое – т. е. уставной капитал предприятия. На самом деле, эти термины обозначают совершенно разные вещи.

е. уставной капитал предприятия. На самом деле, эти термины обозначают совершенно разные вещи.

Чтобы разобраться со значениями, вернемся к началу и повторим материал касательно самых активов.

Чтобы назвать определенный объект активом, мы должны посмотреть на его базовые характеристики, кому он принадлежит, что из себя представляет, позволяет ли извлечь прибыль? Возьмем для примера оборудование предприятия по производству корпусной мебели. Оно принадлежит компании? Да. Оно имеет материальное выражение? Определенно. Наконец, такое оборудование будет использоваться для получения прибыли? Разумеется, ведь на оборудовании изготавливают товар с целью последующей реализации.

Считается, что на балансе компании находятся все подобные нашему оборудованию для изготовления мебели активы, это могут быть и объекты недвижимости, и интеллектуальная собственность. Очевидно, что количество активов говорит о величине капитализации. Кроме того, многие экономисты определяют динамику активов за несколько лет, чтобы понимать, куда движется фирма и как у нее обстоят дела.

А как же определяется величина, например, чистого актива?

На первом этапе рассмотрения вопроса следует понять, в чем заключается оговоренная выше разница между просто активами и чистыми активами.

Итак, активы – это совокупность объектов, из которых компания может извлечь прибыль. Стоимость активов меняется в зависимости от состояния рынка, показателей инфляции, отраслевого развития, сезонного спроса и его падения.

Да, к сожалению, активы не стабильны – они привязаны к рыночной стоимости, а вы знаете, как умеет подниматься и падать рынок на фоне экономических и политических новостей. Современная экономика не знает, как с этим справиться. Рассчитывать балансовую стоимость регулярно, после каждого скачка или снижения цена – неудобно и затратно. Но и предусмотреть поведение рынка на 100% невозможно.

Единственный вариант, доступный тем, кто нанимает профессиональных специалистов – создать предположительную модель роста/снижения цены актива. Есть ряд постоянных характеристик рынка, которые постоянно влияют на него одним и тем же образом. Например, цены на недвижимость снижаются в период горячих отпусков и перед Новым годом. Все эти нюансы следует внести в график, особенно если оценка актива проводится перед продажей.

Например, цены на недвижимость снижаются в период горячих отпусков и перед Новым годом. Все эти нюансы следует внести в график, особенно если оценка актива проводится перед продажей.

Величина чистых активов рассчитывается на основе значения «активов», только в два этапа.

Сначала мы смотрим, что имеет фирма, а затем вычитываем долги и обязательства из получившейся суммы. Чистые активы представляют собой разницу между активами и пассивами (обязательствами) предприятия.

Рентабельность, отрицательные чистые активы: выясняем, где и зачем используется чистый актив

Расчет итоговой стоимости активов используется очень часто среди бизнесменов, которые стремятся вести бизнес осторожно и использовать рациональные модели. Показатель чистых активов – это определенное число, оставшееся после того как от суммы активов были отняты обязательства перед всеми контрагентами. Логика понятна – так предприниматели хотят понять, какие «деньги» в материальном и нематериальном виде они имеют на руках.

Ведь если придется отдать банку очередной транш по кредиту, не имеет смысл включать эти деньги в активы. Они являются лишь временным капиталом.

Если чистые активы имеют высокие значения, можно говорить об инвестиционной привлекательность компании. Очевидно, что у предприятия есть отличная подушка безопасности, значит ей можно верить – так подумают кредиторы, акционеры и другие потенциальные контрагенты, что позволит предприятию активно завязывать бизнес-связи и расширять предпринимательскую деятельность.

Величина чистых активов может соответствовать нулю и даже быть отрицательной. И последний вариант требует от руководства срочных мероприятий по спасению. Отрицательное значение чистого актива говорит о том, что у компании все совсем не хорошо и она близка к банкротству. Именно поэтому данное значение необходимо постоянно контролировать. Если же чистые активы упадут до критически низкого значения, придется искать пути повышения или мириться с финансовой несостоятельностью.

Расчет чистых активов позволяет понять, насколько благополучна компания или почему у нее наступил неудачный период, собственник получает возможность прослеживать последствия каждого решения менеджмента. Формула расчета при этом не используется, как мы уже говорили выше, нужно просто посчитать активы и пассивы, а затем отнять одно от другого и вы получите результат.

Правда, есть еще один вариант – чистый актив, рассчитанный по ликвидационному балансу.

Тогда речь будет идти о той части объекта, которая распределяется среди собственников в случае его ликвидации. Так собственники понимают, на что им следует рассчитывать, если начнется процедура ликвидации юридического лица.

Рассчитываем чистые активы: возможные проблемы

На первый взгляд все кажется очень простым. Рассчитать активы поможет формула, составленная нами самостоятельно.

Выглядит она так: ЧА (чистые активы) = А — П, где под «а» понимаются общие активы, а под «п» соответственно пассивы предприятия.

Как посчитать, мы выяснили. А как сделать так, что бы расчет был правильным? Наверное, вы сталкивались с мнением, что заниматься определением ЧА должны профессионалы. Многие задают нам вопросы, что же сложного в том, чтобы отнять одно число от другого? Почему обычный человек не может провести элементарное математическое уравнение?

В том то и дело, что формула – не главное. Вы заметили, что величины, необходимые для расчета ЧА, предварительно также определяются вручную. Мы не знаем, какими активами владеем, пока не посчитаем. Формула математического расчета пассивов также не предусмотрена. Экономист должен делать все своими силами – применяя широчайший круг знаний. Часты ситуации, когда из-за недостаточной информированности относительно ситуации на рынке, бухгалтер делает неправильный расчет.

Сложность, на наш взгляд, как раз лежит в плоскости рыночной экономики. Активы всегда стоят столько, сколько за них готов дать потенциальный покупатель. Без базы знаний о текущей ситуации, специального образования человек едва ли сможет правильно оценить активы.

Рентабельность чистых активов

Рентабельность чистых активов – это показатель того, насколько эффективно компания может распоряжаться тем, что имеет. Чтобы вычислить данный показатель, потребуется узнать чистую прибыль за отчетный период и поделить ее на совокупность основных средств и чистого оборотного капитала.

Высокая рентабельность активов говорит об организованности предприятия о том, что менеджмент принимает правильные решения. Кроме того, высокая рентабельность способствует более быстрому росту капитала.

Как видите, чистые активы отличаются от простых активов. Сначала мы считаем, что вообще имеем, затем отнимаем от данного показателя пассивы и получаем значение чистых активов. Сам процесс напоминает определение той же чистой прибыли. Т.е. мы не только оцениваем, но и берем во внимание расходы, которые придется понести по тем или иным статьям. Расчет чистых активов позволяет следить за развитием компании и своевременно принимать меры, если наступил период кризиса. Советуем обращаться к профессионалам для определения величины чистого актива, ведь этот процесс включает в себя оценку разных объектов с учетом ситуации на рынке.

Советуем обращаться к профессионалам для определения величины чистого актива, ведь этот процесс включает в себя оценку разных объектов с учетом ситуации на рынке.

Если чистый актив оказывается положительным числом, значит компания остается на плаву, можно смотреть на динамику этого показателя за несколько лет. Отрицательный чистый актив – это сигнал тревоги, знак того, что срочно нужно принимать меры.

Что такое чистые активы и какова их роль в финансовой деятельности организации

Из этой статьи вы узнаете:

- Что такое чистые активы

- В каких случаях требуется расчет чистых активов организации

- Как рассчитать чистые активы

- Как увеличить чистые активы предприятия

Сегодня невозможно понять, насколько эффективно работает компания, и успешно спланировать ее дальнейшую деятельность без анализа экономических показателей. Среди последних, пожалуй, самое серьезное значение имеют чистые активы организации. Что такое чистые активы, как их рассчитать и для чего это делается, вы узнаете из нашей статьи.

Что такое чистые активы, как их рассчитать и для чего это делается, вы узнаете из нашей статьи.

Что такое чистые активы предприятия

Активы организации включают в себя все, что является собственностью компании: имущество, вложения, обязательства третьих лиц перед ней, при этом они позволяют получать прибыль и могут быть переведены в денежные средства.

Поскольку у любой фирмы в процессе работы появляются обязательства перед третьими лицами, важно понимать, что такое чистые активы Общества. Для данного термина также используют приставку «нетто», «netassets». Он подразумевает все то, что останется в распоряжении компании после погашения всех обязательств.

В экономической среде данный термин также может быть заменен на «собственные средства», то есть те, которые фирма должна собственникам бизнеса, учредителям, так называемая «цена бизнеса». Дело в том, что после ликвидации компании, ее банкротства долги перед владельцами гасятся в последнюю очередь, когда удалось рассчитаться со сторонними кредиторами.

Также нужно понимать, что собственные средства – это финансовая гарантия исполнения обязательств перед третьими лицами. Требования, выдвигаемые в общественно-значимых видах деятельности (таких, как банковская, страховая сферы) к объему собственного капитала, очень высоки.

Показатель, о котором идет речь, не только должен быть положительным, необходимо, чтобы он превышал уставный капитал фирмы. Иными словами, в процессе работы предприятие не может растратить первоначально вложенные средства и должно способствовать их увеличению.

Только в первый год работы предприятия допускается уровень собственных средств ниже уставного капитала. В дальнейшем при его падении ниже данного уровня последний должен быть снижен до величины чистых активов – этого требует гражданский кодекс и законодательство об акционерных обществах. Но бывает, что уставный капитал и так находится на минимальном уровне, тогда ставится вопрос о закрытии компании.

Значение оценки чистых активов

От уровня чистых активов зависит привлекательность компании для инвесторов, а также степень доверия кредиторов, акционеров, персонала. При низком уровне данного показателя возрастает риск банкротства. По этой причине руководству важно всеми силами контролировать его значение, не допуская снижения до критического уровня, установленного законом.

Таким образом, можно ответить на вопрос о том, что такое чистые активы организации – это основная характеристика, говорящая о благополучии/проблемах компании, позволяющая владельцу бизнеса оценивать действия менеджмента и принимать управленческие решения.

Что такое чистые активы в балансе? Величина данного показателя по ликвидационному балансу показывает, какая доля стоимости ресурсов фирмы будет распределена между владельцами в случае ее ликвидации. Это актуально для фактического ликвидационного баланса и баланса, подготавливаемого в условиях фиктивной ликвидации. То есть в качестве предположения, на что могут рассчитывать собственники, если прямо сейчас приступить к процедуре ликвидации.

Нужно понимать, что данный размер является субъективной оценкой, и это связано с такими обстоятельствами:

- При расчете по отчетному балансу данная величина оказывается занижена из-за применения в балансе исторических цен. То есть используются оценки по себестоимости, которые ниже текущих рыночных цен ресурсов предприятия. Эта проблема затрагивает даже оборотные средства, так как для оценки производственных запасов нередко прибегают к методу ЛИФО, занижающему показатели.

- При расчете по ликвидационному балансу условность расчета обусловлена субъективностью рыночных оценок (ликвидационных цен), используемых в формировании баланса.

Топ-3 статей, которые будут полезны каждому руководителю:

Зачем проводить расчет стоимости чистых активов

Данная категория имеет практический смысл, если необходимо оценить характеристики действующего предприятия за счет этого показателя. Для ликвидируемой компании необходимую величину рассчитывают на начало ликвидационного периода, чтобы оценить объем денежных средств, которые будут разделены между собственниками в соответствии с их участием в уставном капитале. При этом вычисление объема чистых активов теряет смысл.

Для ликвидируемой компании необходимую величину рассчитывают на начало ликвидационного периода, чтобы оценить объем денежных средств, которые будут разделены между собственниками в соответствии с их участием в уставном капитале. При этом вычисление объема чистых активов теряет смысл.

Их стоимость рассчитывают с несколькими целями:

- Финансовый контроль фирмы.

- Выплата дивидендов.

- Расчет стоимости доли.

- Увеличение уставного капитала.

- Сокращение уставного капитала.

Показатель позволяет отслеживать финансовое состояние, демонстрируя, насколько эффективна деятельность предприятия.

В данном случае сравнивают чистые активы с размером уставного капитала (УК). В норме размер последнего должен быть больше. Если это правило не выполняется, по закону дается ограниченный срок на внесение определенных изменений. Точнее говоря, не позднее чем через шесть месяцев после окончания соответствующего финансового года должно быть принято одно из решений:

— о сокращении уставного капитала предприятия до размера менее стоимости его чистых активов;

— о ликвидации Общества.

Кроме того, согласно ГК РФ, можно произвести и обратную операцию: увеличить чистые активы до размера уставного капитала – подробности вы узнаете чуть ниже.

Компании нельзя самой распределять собственную прибыль, если в данный момент размер чистых активов меньше УК и резервного фонда либо к такому положению может привести распределение средств.

Действительная стоимость доли члена ООО равна части стоимости чистых активов, соответствующей размеру его доли. Когда необходимо ее рассчитать?

— В случае приобретения доли обществом по требованию его участника, когда по учредительным документам третьи лица не могут произвести ее отчуждение, а другие участники отказались от этого, или устав требует согласия на отчуждение, а оно не получено.

— При приобретении ООО доли по требованию его участника, голосовавшего против совершения крупной сделки, об увеличении уставного капитала или не участвовавшего в общем голосовании.

— При исключении участника и передаче его доли в пользу ООО.

— Если не получено согласие участников ООО на переход доли к наследникам, правопреемникам, покупателю на публичных торгах, учредителям (участникам) ликвидированного юридического лица, имеющим вещные права на его имущество или обязательственные права в отношении этого юридического лица.

— При выходе участника из Общества (если в уставе нет соответствующего запрета) за счет отчуждения доли ООО.

— Если по требованию кредиторов Общество выплачивает за своего участника действительную стоимость его доли.

Для выплат используют разницу в стоимости чистых активов Общества и размере УК. Однако бывает, что данная разница имеет недостаточный объем, тогда ООО обязано снизить свой уставной капитал на недостающую сумму.

УК увеличивают за счет имущества Общества, дополнительных вкладов участников, вкладов третьих лиц, принимаемых в ООО, если последнее допускается уставом.

При наращивании уставного капитала за счет принадлежащего имущества производится расчет размера чистых активов. Напомним, что сумма, на которую увеличивается УК, не может превышать разницу между чистыми активами и суммой уставного капитала и резервного фонда.

Закон устанавливает случаи, когда организации могут или обязаны снизить свой УК. Тогда производятся обязательные расчеты.

Как рассчитать величину чистых активов

Итак, уже ясно, что такое чистые активы ООО, осталось понять, как их рассчитать. Обязательный расчет осуществляют раз в год, отражая его в годовой бухгалтерской отчетности по строке 3600 раздела 3 Отчета об изменениях капитала. Представленный порядок расчета используется предприятиями при таких формах собственности, как:

- Акционерные общества (публичные, непубличные).

- Общества с ограниченной ответственностью.

- Государственные и муниципальные унитарные предприятия.

- Кооперативы (производственные и жилищные накопительные).

- Хозяйственные партнерства.

Для расчета из стоимости активов вычитают стоимость пассивов:

ЧА = (ВАО + ОАО – ЗУ – ЗВА) – (ДО + КО – ДБП), где:

- ЧА – чистые активы;

- ВАО – внеоборотные средства компании;

- ОАО – оборотные средства компании;

- ЗУ – долг учредителей перед фирмой по наполнению долей в УК;

- ЗВА – задолженность, образовавшаяся при выкупе собственных акций;

- ДО – долгосрочные обязательства;

- КО – краткосрочные обязательства;

- ДБП – доходы будущих периодов (в виде государственной помощи и безвозмездного получения имущества).

Кроме того, могут использоваться сведения, содержащиеся в балансе фирмы. Что такое чистые активы предприятия по балансу? Провести расчет стоимости в этом случае позволяет иная формула:

ЧА = (строка 1600 – ЗУ) – (строка 1400 + строка 1500 – ДБП).

При расчетах оцениваются все ресурсы фирмы без учета дебиторской задолженности учредителей (участников, акционеров, собственников, членов) по взносам в УК (уставной фонд, паевой фонд, складочный капитал), по оплате акций.

Также в расчетах учитываются все обязательства, кроме тех доходов будущих периодов, которые признаны организацией в связи с получением государственной помощи или имущества на безвозмездной основе. Эти доходы считаются собственным капиталом фирмы, поэтому не включаются в раздел краткосрочных обязательств баланса.

Способы увеличения размера чистых активов

Иногда предприятия спасают от ликвидации за счет наращивания чистых активов – для этого используют одни из пяти способов:

- Переоценка средств.

Результаты переоценки отражают в I и III разделах баланса, и они непосредственно сказываются на размере собственных средств. Очевидно, что постоянная инфляция влияет на стоимость имущества – она возрастает каждый год. Более того, законы дают возможность проводить переоценку по группе однородных объектов, самостоятельно выбирая последние. То есть, например, можно оценить только наиболее дорогое имущество.

Более того, законы дают возможность проводить переоценку по группе однородных объектов, самостоятельно выбирая последние. То есть, например, можно оценить только наиболее дорогое имущество.

Но нужно понимать, что далее проводить такую оценку придется на ежегодной основе. В результате, кроме затрат на оценщиков, у фирмы появляется дополнительная работа по учету. Еще один недостаток этого подхода состоит в том, что вместе со стоимостью основных средств увеличивается налог на имущество, так как при его расчете используются сведения бухгалтерского учета.

- Безвозмездная помощь учредителей.

Неважно, что компания получит от собственника: основные средства, материалы или деньги – любые ценности попадают в актив баланса, повышая размеры ЧА. Но нужно понимать, что этот способ выгоден, только если доля одного из собственников превышает 50 %. При этом условии фирме не нужно платить налог на прибыль.

- Вклады в имущество.

Учредители имеют право вложиться в имущество предприятия, не повышая размеры своих долей. Но стоит оговориться, что данную возможность имеют лишь участники Общества. В качестве вклада передают деньги, ценные бумаги, любые другие вещи или права, у которых есть денежная оценка.

В бухгалтерском учете данное имущество отражается по счету 83 «Добавочный капитал». В пассиве баланса сведения о добавочном капитале указываются в разделе III, не принимая участия в расчете чистых активов. Актив баланса увеличивается на стоимость полученного вклада, а значит, увеличиваются ЧА.

- Инвентаризация.

Еще один вариант предполагает ревизию ТМЦ и оприходование излишков. Все материальные ценности, которые удается обнаружить во время инвентаризации, отражаются в активе баланса.

Минус в том, что с суммы оприходованных ценностей придется заплатить налог на прибыль. Также данный метод подходит не любой фирме. Допустим, организация оказывает услуги в консалтинговой сфере – вероятность, что на ее складе залежались излишки готовой продукции, равна нулю. Кроме того, трудно заранее предсказать результат ревизии, она может выявить и недостачу.

Допустим, организация оказывает услуги в консалтинговой сфере – вероятность, что на ее складе залежались излишки готовой продукции, равна нулю. Кроме того, трудно заранее предсказать результат ревизии, она может выявить и недостачу.

- Списание безнадежных кредитов.

Также можно включить в доходы безнадежную «кредиторку». Если долг не истребован контрагентом в течение срока исковой давности, сумму задолженности включают во внереализационные доходы.

Увеличить размер необходимого показателя позволяют просроченные долги, просто нужно не списывать «дебиторку» с истекшим сроком давности, но подчеркнем, что так поступать небезопасно.

Определение стоимости чистых активов

Первое, на чем акцентируем внимание: согласно п. 1 Порядка определения стоимости чистых активов (утвержденный Приказом Минфина России от 28.08.2014 N 84н) его применяют АО, ООО, ГУП, МУП, производственные кооперативы, жилищные накопительные кооперативы, хозяйственные партнерства, то есть он общий для всех организаций (кроме кредитных организаций и акционерных инвестиционных фондов). Ранее подобного единого для всех порядка не было, существовал только специальный Порядок для АО. Между тем не только у АО, но и у иных организаций возникает необходимость рассчитать стоимость чистых активов. Например, ООО должно сопоставлять стоимость чистых активов и размер своего уставного капитала, в случае превышения первой величины над второй общество подлежит ликвидации (п. 4 ст. 90 ГК РФ, п. 4 ст. 30 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Федеральный закон N 14-ФЗ)). Для установления того, возникла у ООО необходимость в увеличении стоимости чистых активов до размера уставного капитала или в уменьшении уставного капитала, необходимо определить размер чистых активов ООО, однако до 04.11.2014 (до вступления в силу Порядка определения стоимости чистых активов) законодательство не содержало положений по вопросу определения стоимости чистых активов ООО. Поэтому до обозначенной даты ООО не оставалось ничего иного, кроме как применять Порядок оценки стоимости чистых активов акционерных обществ.

Ранее подобного единого для всех порядка не было, существовал только специальный Порядок для АО. Между тем не только у АО, но и у иных организаций возникает необходимость рассчитать стоимость чистых активов. Например, ООО должно сопоставлять стоимость чистых активов и размер своего уставного капитала, в случае превышения первой величины над второй общество подлежит ликвидации (п. 4 ст. 90 ГК РФ, п. 4 ст. 30 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Федеральный закон N 14-ФЗ)). Для установления того, возникла у ООО необходимость в увеличении стоимости чистых активов до размера уставного капитала или в уменьшении уставного капитала, необходимо определить размер чистых активов ООО, однако до 04.11.2014 (до вступления в силу Порядка определения стоимости чистых активов) законодательство не содержало положений по вопросу определения стоимости чистых активов ООО. Поэтому до обозначенной даты ООО не оставалось ничего иного, кроме как применять Порядок оценки стоимости чистых активов акционерных обществ. То, что ООО вправе руководствоваться указанным Порядком в отсутствие специальных нормативных правовых актов, подтверждал и Минфин (Письма от 13.05.2010 N 03-03-06/1/329, от 07.12.2009 N 03-03-06/1/791). Суды тоже единодушно исходили из того, что Порядок оценки стоимости чистых активов акционерных обществ применим к ООО (Постановления Президиума ВАС РФ от 10.09.2013 N 3744/13 по делу N А28-358/2012, АС МО от 11.08.2014 N Ф05-6784/2014, от 24.03.2014 N Ф05-1533/2014, АС УО от 15.08.2014 N Ф09-4913/14).

То, что ООО вправе руководствоваться указанным Порядком в отсутствие специальных нормативных правовых актов, подтверждал и Минфин (Письма от 13.05.2010 N 03-03-06/1/329, от 07.12.2009 N 03-03-06/1/791). Суды тоже единодушно исходили из того, что Порядок оценки стоимости чистых активов акционерных обществ применим к ООО (Постановления Президиума ВАС РФ от 10.09.2013 N 3744/13 по делу N А28-358/2012, АС МО от 11.08.2014 N Ф05-6784/2014, от 24.03.2014 N Ф05-1533/2014, АС УО от 15.08.2014 N Ф09-4913/14).

Чистые активы — это активы, обеспеченные собственным капиталом организации. Фактически это балансовая стоимость всего того, что останется в распоряжении участников ООО или АО, если организация погасит все свои обязательства.

Исходя из п. п. 4 — 6 Порядка определения стоимости чистых активов формула для расчета стоимости чистых активов выглядит следующим образом:

Стоимость чистых активов = (Принимаемые к расчету активы / Все активы, за исключением дебиторской задолженности учредителей по взносам в уставный капитал, по оплате акций) – (Принимаемые к расчету обязательства / Все обязательства, за исключением доходов ьудущих периодов, признанных организацией в связи с получением государственной помощи, а так же в связи с безвозмездным получением имущества)

Согласно п. 7 Порядка определения стоимости чистых активов стоимость чистых активов определяется по данным бухгалтерского учета. При этом активы и обязательства принимаются к расчету по стоимости, подлежащей отражению в бухгалтерском балансе организации исходя из правил оценки соответствующих статей бухгалтерского баланса. Здесь имеется в виду стоимость в нетто-оценке за вычетом регулирующих величин (что соответствует п. 35 ПБУ 4/99 «Бухгалтерская отчетность организации» (Утверждено Приказом Минфина России от 06.07.1999 N 43н)). К регулирующим величинам, в частности, относятся суммы начисленной амортизации, резерв под снижение стоимости материальных ценностей (п. 25 ПБУ 5/01 «Учет материально-производственных запасов» (Утверждено Приказом Минфина России от 09.06.2001 N 44н)), резерв под обесценение финансовых вложений (п. 38 ПБУ 19/02 «Учет финансовых вложений» (Утверждено Приказом Минфина России от 10.12.2002 N 126н)).

Положения о том, что стоимость чистых активов определяется по данным бухгалтерского учета, закреплены и в п. 2 ст. 30 Федерального закона N 14-ФЗ, и в п. 3 ст. 35 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах».

Итак, чтобы определить величину чистых активов, необходимо воспользоваться данными бухгалтерского баланса, составленного на отчетную дату (ст. 15 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», п. 18 ПБУ 4/99 «Бухгалтерская отчетность организации»).

Если подставить в вышеприведенную формулу расчета стоимости чистых активов (п. п. 4 — 6 Порядка) данные бухгалтерского учета, то она преобразуется следующим образом:

Чистые активы = (Капитал и резервы / Строка 1300 баланса) – (Задолженность участников по вкладам в уставный капитал / Дебетовое сальдо по счету 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный капитал») + (Доходы будущих периодов / Кредитовое сальдо счета 98 «Доходы будущих периодов», субсчета «Безвозмездные поступления», «Государственная помощь»)

Строка 1300 баланса определяется так: стоимость активов по строке 1600 баланса минус долгосрочные обязательства (строка 1400 баланса) минус краткосрочные обязательства (строка 1500 баланса).

В утратившем силу Порядке оценки стоимости чистых активов акционерных обществ стоимость чистых активов определялась путем вычитания из суммы принимаемых к расчету активов общества суммы его пассивов, принимаемых к расчету. В документе приводился список пассивов, из которого было видно, что фактически в расчете участвовали обязательства организации. Следовательно, формула расчета стоимости чистых активов, которая приведена в новом Порядке определения стоимости чистых активов, согласно которой активы уменьшаются на сумму обязательств (а не пассивов), методически более точно отражает суть расчета.

Сравним состав активов, участвующих в расчете стоимости чистых активов, в прежнем и новом Порядках расчета:

|

Порядок |

Активы… |

|

|

…участвующие в расчете стоимости ЧА |

…не участвующие в расчете стоимости ЧА |

|

|

Порядок оценки стоимости чистых активов акционерных обществ |

1. Внеоборотные активы, отражаемые в разд. I бухгалтерского баланса (нематериальные активы, ОС, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, прочие внеоборотные активы). 2. Оборотные активы, отражаемые в разд. II бухгалтерского баланса (запасы, НДС по приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы) |

Стоимость в сумме фактических затрат на выкуп собственных акций, выкупленных обществом у акционеров для их последующей перепродажи или аннулирования, и задолженности участников (учредителей) по взносам в уставный капитал |

|

Порядок определения стоимости чистых активов |

Все активы организации |

Дебиторская задолженность учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций |

А теперь сопоставим состав пассивов:

|

Порядок |

Пассивы… |

|

|

…участвующие в расчете стоимости ЧА |

…не участвующие в расчете стоимости ЧА |

|

|

Порядок оценки стоимости чистых активов акционерных обществ |

1. Долгосрочные обязательства по займам и кредитам и прочие долгосрочные обязательства. 2. Краткосрочные обязательства по займам и кредитам. 3. Кредиторская задолженность. 4. Задолженность участникам (учредителям) по выплате доходов. 5. Резервы предстоящих расходов. 6. Прочие краткосрочные обязательства |

— |

|

Порядок определения стоимости чистых активов |

Все обязательства организации |

Доходы будущих периодов, признанные организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества |

При внимательном изучении состава пассивов в Порядке оценки стоимости чистых активов акционерных обществ (п. 4 данного Порядка и Приложения к нему) можно было увидеть, что в него вошли все строки разд. IV и V бухгалтерского баланса (На момент утверждения данного Порядка действовала форма бухгалтерского баланса, утвержденная Приказом Минфина России от 22.07.2003 N 67н), за исключением строки «Доходы будущих периодов». О том, что суммы, отраженные по статье «Доходы будущих периодов», не участвуют в расчете стоимости чистых активов, напрямую сказано в Методологических рекомендациях по проведению анализа финансово-хозяйственной деятельности организаций (Утверждены Госкомстатом России 28.11.2002). Это объясняется экономической природой названного показателя. В п. 81 (утратил силу с 01.01.2011) Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (Утверждено Приказом Минфина России от 29.07.1998 N 34н) говорилось, что доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как доходы будущих периодов. Обозначенные доходы подлежат отнесению на финансовые результаты у коммерческой организации при наступлении отчетного периода, к которому они относятся. Отсюда вытекало, что указанные суммы в определенный момент учитывались при формировании финансового результата и формировали нераспределенную прибыль, то есть собственный капитал организации. Именно поэтому их нужно было исключать из пассивов, принимаемых к расчету.

Порядок определения стоимости чистых активов предусматривает исключение из расчета двух видов доходов будущих периодов: госпомощи, а также возникающих в связи с безвозмездным получением имущества. Упоминание в новом Порядке расчета стоимости чистых активов именно этих доходов будущих периодов неслучайно.

Дело в том, что с 01.01.2011 утратил силу п. 81 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, в котором содержалось определение доходов будущих периодов и принцип отнесения доходов к таковым. До принятия федеральных и отраслевых стандартов бухгалтерский учет на предприятии должен вестись в соответствии с правилами ведения бухгалтерского учета и составления бухгалтерской отчетности (п. 1 ст. 21, п. 1 ст. 30 Федерального закона N 402-ФЗ). Исходить в организации бухгалтерского учета только из характеристики счета 98 «Доходы будущих периодов» Инструкции по применению Плана счетов бухгалтер не вправе. Это связано с тем, что данная Инструкция лишь устанавливает единые подходы к применению Плана счетов и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др., в том числе признания, оценки, группировки, устанавливаются ПБУ, методическими указаниями и другими нормативными актами по вопросам бухгалтерского учета (абз. 1, 2 преамбулы к Инструкции по применению Плана счетов).

Среди всех регулирующих в настоящее время бухгалтерский учет документов отражение конкретных групп доходов в составе доходов будущих периодов (на счете 98) предусматривают ПБУ 13/2000 «Учет государственной помощи» (Утверждено Приказом Минфина России от 16.10.2000 N 92н) (п. п. 9, 20) и Методические указания по бухгалтерскому учету основных средств (п. 29) (Утверждены Приказом Минфина России от 13.10.2003 N 91н). На основании п. 7 ПБУ 1/2008 «Учетная политика организации» (Утверждено Приказом Минфина России от 06.10.2008 N 106н) эту методику отражения доходов можно распространить на иные виды активов, получаемых безвозмездно. Отметим, что такой порядок бухгалтерского учета активов соответствует общим положениям ПБУ 9/99 «Доходы организации» (Утверждено Приказом Минфина России от 06.05.1999 N 32н). Согласно п. п. 4, 16 данного ПБУ прочие поступления в виде безвозмездно полученных активов признаются в бухгалтерском учете по мере их образования (выявления). Актив приносит организации экономические выгоды, если он (п. 7.2.1 Концепции бухгалтерского учета в рыночной экономике России (Одобрена Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ РФ 29.12.1997)):

- используется обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

- обменивается на другой актив;

- используется для погашения обязательства;

- распределяется между собственниками организации.

Следовательно, доходы (увеличение экономических выгод) возникают у организации в момент использования имущества, полученного безвозмездно. Получается, что сразу, в момент поступления актива, нельзя отнести его стоимость на счет прибылей и убытков (счет 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы» (п. 11 ПБУ 4/99)). Поэтому поступление актива в организацию первоначально относится на кредит счета 98.

Согласно п. п. 1, 4 ПБУ 13/2000 «Учет государственной помощи» государственной помощью признается увеличение экономической выгоды конкретной организации в результате поступления активов (денежных средств, иного имущества). Государственная помощь предоставляется в форме субвенций и субсидий (бюджетных средств), бюджетных кредитов (за исключением налоговых кредитов, отсрочек и рассрочек по уплате налогов и платежей и других обязательств), включая предоставление в виде ресурсов, отличных от денежных средств (земельных участков, природных ресурсов и другого имущества), и в прочих формах. Информация о государственной помощи формируется независимо от вида предоставленных ресурсов (в виде денежных средств или (и) в виде ресурсов, отличных от денежных средств). Для целей бухгалтерского учета бюджетные средства делятся на:

- средства на финансирование капитальных расходов, связанных с покупкой, строительством или приобретением иным путем внеоборотных активов (основных средств и др.). Предоставление этих средств может сопровождаться дополнительными условиями, ограничивающими приобретение определенных видов активов, их местонахождение или сроки приобретения и владения;

- средства на финансирование текущих расходов. К ним относятся бюджетные средства, отличные от предназначенных на финансирование капитальных расходов.

Средства госпомощи принимаются к бухгалтерскому учету до получения бюджетных средств при наличии следующих условий (п. 5 ПБУ 13/2000 «Учет государственной помощи»):

- имеется уверенность, что условия предоставления данных средств организацией будут выполнены. Подтверждением могут быть заключенные организацией договоры, принятые и публично объявленные решения, технико-экономические обоснования, утвержденная проектно-сметная документация и т.п.;

- имеется уверенность, что указанные средства будут получены. Подтверждением могут быть утвержденная бюджетная роспись, уведомление о бюджетных ассигнованиях, лимитах бюджетных обязательств, акты приемки-передачи ресурсов и иные соответствующие документы.

При выполнении приведенных условий в бухгалтерском учете делается запись Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 86 «Целевое финансирование».

Если вышеназванные условия признания средств госпомощи не выполняются, тогда они признаются в бухгалтерском учете по мере их фактического получения (Дебет 51 Кредит 86).

На основании характеристик счетов 86 и 98 Инструкции по применению Плана счетов направление бюджетных средств на финансирование расходов отражается проводкой: Дебет 86 Кредит 98-2. Суммы, учтенные на счете 98, списываются с этого счета в кредит счета 91 «Прочие доходы и расходы»: Дебет 98-2 Кредит 91-1.

Что касается доходов будущих периодов, согласно п. 29 Методических указаний по бухгалтерскому учету основных средств на величину первоначальной стоимости ОС, полученных организацией по договору дарения (безвозмездно), формируются в течение срока полезного использования финансовые результаты организации в качестве прочих доходов. Принятие к бухгалтерскому учету указанных активов отражается по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции со счетом 98 «Доходы будущих периодов» с последующим отражением по дебету счета 01 «Основные средства» в корреспонденции с кредитом счета 08. Опираясь на п. 7 ПБУ 1/2008 «Учетная политика организации», из которого следует, что эту методичку можно распространить и на иные виды активов, при безвозмездном поступлении в организацию любых активов нужно произвести бухгалтерскую запись: Дебет 07 (08, 10, 41) Кредит 98-2.

* * *

Показатель стоимости чистых активов имеет большое значение в хозяйственной деятельности. Минфином утвержден новый Порядок расчета стоимости чистых активов, которым должны руководствоваться, в частности, юридические лица в организационно-правовой форме АО и ООО. Никаких принципиальных изменений в названном Порядке не содержится: формула расчета, по сути, та же самая, она лишь конкретизирована.

Чистые активы по-российски по-прежнему не совпадают с собственным капиталом по МСФО. Согласно общим принципам МСФО собственный капитал — это оставшаяся доля активов предприятия после вычета всех обязательств. Учитывая Порядок расчета стоимости чистых активов, расхождения между стоимостью чистых активов и стоимостью собственного капитала могут возникать за счет исключения из стоимости активов задолженности учредителей по взносам в уставный капитал, сумм фактических затрат на оплату акций, а также доходов будущих периодов.

Январь 2015 г.

Статьи по теме:

Бухгалтерский баланс чистые активы — Энциклопедия по экономике

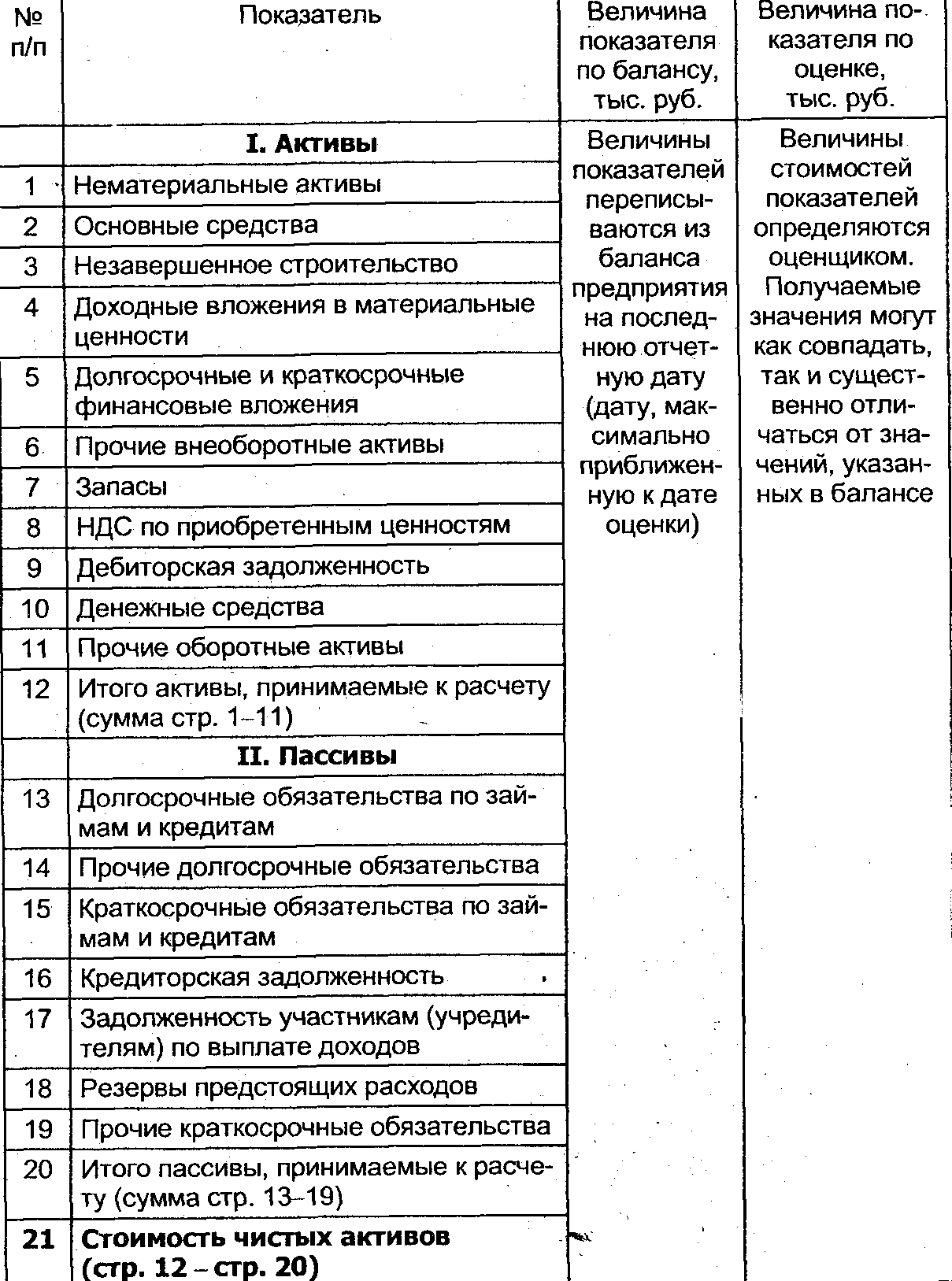

При этом при расчете величины чистых активов принимаются учитываемые в первом разделе бухгалтерского баланса нематериальные активы, отвечающие следующим требованиям [c.165]В наиболее общем виде структура оборотных средств и их источников показана в бухгалтерском балансе. Чистый оборотный капитал представляет собой разность между текущими активами и краткосрочной кредиторской задолженностью (ОК = ТА—КЗ), поэтому любые изменения в составе его компонентов прямо или косвенно влияют на его размер и качество. Как правило, разумный рост чистого оборотного капитала рассматривается как положительная тенденция, однако могут быть и исключения. Например, его рост за счет увеличения безнадежных дебиторов вряд ли удовлетворит финансового менеджера. [c.342]

Активы, принимаемые к расчету, — балансовая стоимость денежного и неденежного имущества акционерного общества внеоборотные активы, отражаемые в первом разделе баланса. При этом при расчете величины чистых активов принимаются учитываемые в первом разделе бухгалтерского баланса нематериальные активы, отвечающие следующим требованиям [c.542]

Баланс-брутто и баланс-нетто. В бухгалтерские балансы включают не только статьи, отражающие имущество и обязательства и собственность, но и регулирующие статьи, которые уточняют оценку отдельных статей активов и обязательств (пассивов). Бухгалтерский баланс, включающий регулирующие статьи, если они входят в подсчет итога баланса, называется балансом-брутто. Если исключить регулирующие статьи, не подсчитывать их в итоговой сумме баланса, то такой баланс покажет чистую стоимость имущества предприятия. Его называют балансом-нетто. [c.44]

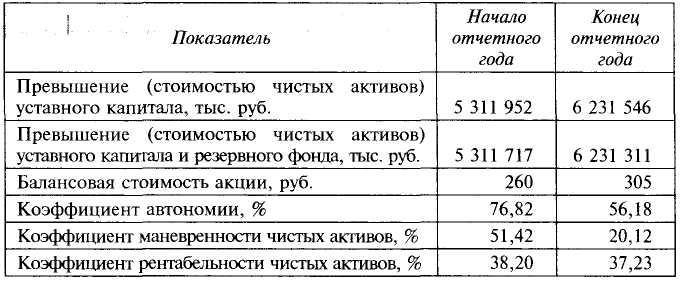

При этом следует принимать во внимание, что величина чистых активов является довольно условной, поскольку она рассчитана по данным не ликвидационного, а бухгалтерского баланса, в котором активы отражаются не по рыночным, а по учетным ценам. Тем не менее величина их должна быть больше уставного капитала. [c.299]

Анализ движения денежных средств косвенным методом целесообразно начинать с оценки изменений в состоянии активов организации и их источников по данным ф. №1 Бухгалтерский баланс . Затем оценивают, как изменения по каждой статье активов и пассивов отразились на состоянии денежных средств организации и ее чистой прибыли. [c.335]

Дайте определение следующим ключевым понятиям планово-аналитическая функция, информация, информационная база, бухгалтерская (финансовая) отчетность, публичность отчетности, система регулирования учета и отчетности, экспресс-анализ отчетности, учетная политика предприятия, имущественное положение, финансовое положение, чистые активы, валюта баланса, ликвидность, платежеспособность, собственные оборотные средства, коэффициенты ликвидности, коэффициенты капитализации, коэффициенты покрытия, финансовый леверидж, оборачиваемость, операционный цикл, рентабельность, рыночная активность, бюджет. [c.361]

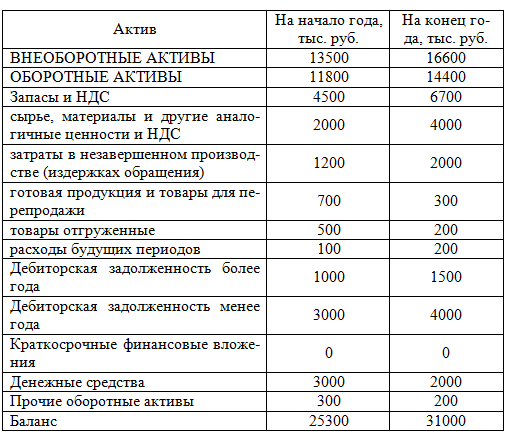

По бухгалтерскому балансу определите величину чистых оборотных активов на конец года [c.179]

В работах А.Д. Шеремета этот показатель получил название чистые оборотные активы (ЧОА). Порядок его расчета ф. № 1 Бухгалтерский баланс такой [c.235]

Принципиальных различий в понятиях рабочий капитал и чистые оборотные активы нет. Исчисление ЧОА предложено по данным новой бухгалтерской отчетности, действующей с января 2000 г. Названия строк второго, третьего и пятого разделов Бухгалтерского баланса, мы надеемся, известны каждому бухгалтеру-аналитику (см. табл. 8.3). [c.235]

Исключение из общей стоимости чистых активов всей суммы целевого финансирования без проведения предварительного анализа и оценки содержания и назначения данных стр. 450 бухгалтерского баланса приводит к занижению их объема и искажению реального положения дел в организации. [c.246]

Открытое акционерное общество — общество, участники которого могут продавать принадлежащие им акции без согласия других акционеров. Открытое акционерное общество может проводить открытую подписку на выпускаемые им акции и осуществлять их свободную продажу на фондовом рынке на условиях, устанавливаемых законом и иными правовыми актами. Открытое акционерное общество обязано ежегодно публиковать годовой отчет, бухгалтерский баланс, счет прибылей и убытков и другие сведения, касающиеся финансового состояния акционерного общества, в открытой печати в целях предоставления необходимой информации ее внешним пользователям. Публичная отчетность акционерного общества должна быть удостоверена аудиторской проверкой. Минимальный размер уставного капитала открытого акционерного общества в соответствии с действующим законодательством установлен в размере 1000 минимальных размеров оплаты труда на день регистрации общества. При учреждении акционерного общества все его акции должны быть распределены среди участников. В случае если после окончания второго и какого-либо последующего года стоимость чистых активов общества станет меньше уставного капитала, то общество обязано объявить и зарегистрировать в установленном порядке уменьшение уставного капитала. Если стоимость чистых активов общества окажется меньше определенной законом минимальной величины уставного капитала, то такое общество подлежит ликвидации. Основным органом управления акционерным обществом является общее собрание акционеров. По решению общего собрания акционерное общество может принять [c.360]

Бухгалтерский баланс может быть также представлен производной формой — равенством между чистыми активами и вложенным капиталом, которое получается путем вычитания из обеих частей уравнения (актив = пассив) величины текущих заемных средств (со сроком погашения менее одного года). Именно такую форму имеет отчетный бухгалтерский баланс Великобритании. [c.28]

Почему все свободные финансовые активы называют чистым кредитованием Это могут быть денежные средства, финансовые вложения или средства в расчетах — дебиторская задолженность. Не вызывает сомнения, что два последних вида финансовых активов свидетельствуют о наличии кредитования со стороны предприятия дебиторы и организации, принявшие вклады, безусловно, получили кредит от того предприятия, которое мы анализируем. Почему собственные наличные денежные средства и средства на расчетном счете в коммерческом банке выполняют функцию кредитования, требует пояснения. Денежные знаки — обязательства Центрального банка, эмитентом которых этот банк является. Они обеспечиваются всеми активами ЦБ, в том числе золотым запасом. По отношению ко всем владельцам денежных знаков ЦБ выступает в качестве дебитора. (Это самый надежный дебитор, так сказать, дебитор особого рода). Поэтому наличные деньги можно экономически безошибочно суммировать с собственно дебиторской задолженностью, значащейся в бухгалтерском балансе. Денежные средства предприятия, находящиеся на счете коммерческого банка, также участвуют в кредитовании, только дебитором в данном случае является коммерческий банк, а не Центральный. Имея собственные финансовые активы, данное предприятие кредитует экономическое сообщество, независимо от конкретной формы этих финансовых активов. [c.50]

Первый уровень системы нормативного регулирования бухгалтерского учета составляют законы и иные законодательные акты Гражданский кодекс Российской Федерации (приняты Государственной Думой — часть 1 от 21.10.95, часть 2 от 01.03.96), Федеральный закон от 21.11.96 № 129-ФЗ О бухгалтерском учете , Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29.07.98 № 34н. В ГК РФ закреплены многие вопросы учетной работы наличие самостоятельного баланса как необходимый признак юридического лица, обязательное утверждение годового бухгалтерского отчета, понятие чистых активов и т.д. Последние же два приведенных документа устанавливают единые методологические основы бухгалтерского учета на территории России для всех юридических лиц, а также определяют порядок организации и ведения бухгалтерского учета и представления бухгалтерской информации пользователям. Кроме того, к документам этого уровня относятся указы Президента РФ, постановления Правительства РФ, регулирующие прямо или косвенно постановку бухгалтерского учета в организациях. Весьма важными документами первого уровня системы являются также законы соответствующих организационно-правовых форм экономических субъектов, например Федеральный закон Об акционерных обществах и др. [c.27]

Что касается собственно алгоритма расчета, то здесь возможны два варианта, также нередко называемые экономическим и бухгалтерским. Экономический вариант расчета предполагает оценку капитала собственников на основе рыночных оценок и потому применим для компаний, акции которых котируются на рынке. В этом случае в каждый момент времени (в том числе и в начале, и в конце отчетного периода) известны рыночные (т.е. объективные) данные о капитализации (произведение текущей рыночной цены акций на общее их число). Разность между значениями капитализации на конец и начало отчетного периода представляет собой прибыль собственников, которую можно олицетворять и с прибылью самой компании за данный период. Бухгалтерский вариант расчета предполагает составление ликвидационных балансов на начало и конец отчетного периода (под ликвидационным понимается баланс, составленный в предположении, что предприятие будет ликвидировано, т.е. в балансе будут использованы оценки активов по ценам их возможной продажи). В этом случае стоимость чистых активов совпадет с величиной капитала собственников, которая тем самым и определяется на начало и конец отчетного периода. Оба варианта расчета отличаются существенной условностью. [c.363]

На третьем этапе определяются чистые денежные средства от инвестиционной и финансовой деятельности, главным образом на основании изменений статей сравнительного бухгалтерского баланса, относящихся к долгосрочным активам и обязательствам, а также исходя из другой информации. [c.70]

В практике некоторых зарубежных стран законодательно закреплены в Законе о компаниях и др. две официальные версии баланса — общая и управленческая. Общая версия соответствует действующей структуре бухгалтерского баланса с присущим ему понятийным аппаратом, управленческая же представляет собой определенным образом преобразованный (сокращенный) бухгалтерский баланс. Сущность преобразования состоит в исключении из пассива и актива баланса долгосрочных и краткосрочных производственных обязательств. Итог преобразованного (сокращенного) баланса по активу отражает чистые активы, а по пассиву — вложенный капитал (рис. 1.2). [c.10]

Бухгалтерский баланс дает финансовую картину компании на определенный момент. В нем все ресурсы компании сгруппированы в виде активов, долговых обязательств и собственного капитала. Компания использует свои активы, включая здания и оборудование, для производства или закупки продуктов в виде запасов, а после продажи продукции превращает ее в наличные средства или создает счета дебиторов. Активы компании финансируются за счет ее обязательств (именуемых также задолженностью) и собственного капитала (именуемого чистым капиталом или просто капиталом). [c.134]

В этой главе мы обсудили основные типы финансовой отчетности корпораций отчет о финансовых результатах деятельности компании, баланс и отчет о движении денежных средств Отчет о финансовых результатах фиксирует итоги работы фирмы за определенный период и основывается на модели, показывающей, что чистая прибыль компания равняется ее доходам за вычетом ее расходов (включая амортизационные отчисления и уплату налогов) В балансе отображаются активы (как краткосрочные или оборотные, так и долгосрочные или постоянные), с одной стороны, и требования к этим активам со стороны кредиторов и собственников компании (такие как обязательства компании и акционерный капитал) — с другой Отчет о движении денежных, средств представляет собой краткий обзор движения всех денежных средств в результате операционной (или производственной), инвестиционной и финансовой деятельности компании за определенный период Бухгалтерский учет фирмы отличается от экономического по следующим двум [причинам [c.67]

Методика скорректированной балансовой стоимости, или методика чистых активов предприятия, предполагает анализ и корректировку всех статей баланса предприятия, суммирование стоимости активов и вычитание из полученной суммы скорректированных статей пассива баланса в части долгосрочной и текущей задолженностей. Эта методика расчета стоимости предприятий соответствует Международным принципам бухгалтерского учета и широко используется в настоящее время при нормативной оценке стоимости чистых активов акционерных обществ и в процессе приватизации государственных или муниципальных предприятий. Методика включает следующие процедуры [c.325]

Баланс организации независимо от формы собственности отражает размер ее средств и источники их формирования, содержит информацию о финансовом состоянии на определенную дату. В соответствии с международными стандартами по финансовой отчетности бухгалтерский баланс организации отражает состояние ее средств, обязательств и капитала на конкретный момент времени. Слагаемыми бухгалтерского баланса, определяющими финансовое состояние организации, являются активы, пассивы и чистая стоимость капитала. [c.50]

В чем состоят особенности формирования всех активов и «чистых активов» по бухгалтерскому балансу организации [c.91]

Задание 4. По данным бухгалтерского баланса (приложение 2.1) определить по форме 2.6 величину чистых активов организации на начало и конец года, количественно соизмерить абсолютное их изменение на конец года и факторы этого изменения. Выводы обосновать. Выкупа собственных активов у акционеров и задолженности учредителям по взносам в уставный капитал не было. [c.93]

Оценивая качество акций первой группы, необходимо на основе данных публикуемой бухгалтерской отчетности эмитента провести экспресс-анализ его финансового состояния, включая анализ платежеспособности и ликвидности баланса, финансовой устойчивости, оборачиваемости активов и капитала, рентабельности продукции, определение стоимости чистых активов и балансовой стоимости акции. [c.381]

В Законе РФ «Об акционерных обществах» имеется очень жесткая норма (п. 4 ст. 35 Закона) если по окончании второго и каждого последующего финансового года в соответствии с годовым бухгалтерским балансом, предложенным для утверждения акционерам общества, или результатами аудиторской проверки стоимость чистых активов общества оказывается меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до величины, не превышающей стоимости его чистых активов. [c.77]

Если по окончании второго и каждого последующего финансового года в соответствии с годовым бухгалтерским балансом, предложенным для утверждения акционерам общества, или результатами аудиторской проверки стоимость чистых активов общества оказывается меньше величины минимального уставного капитала, установленной законодательством, общество обязано принять решение о своей ликвидации. [c.77]

Данные основания ликвидации юридического лица по решению участников изложены в «открытом» перечне, что предполагает возможность такой добровольной ликвидации и по иным основаниям, которые могут определяться как усмотрением акционеров, так и указанием закона. Например, согласно п. 5 ст. 35 Закона об АО, если по окончании второго и каждого последующего финансового года в соответствии с годовым бухгалтерским балансом, предложенным для утверждения акционерам общества, или результатами аудиторской проверки стоимость чистых активов общества оказывается меньше величины минимального уставного капитала, указанной в ст. 26 Закона об АО, то акционерное общество обязано принять решение о своей ликвидации. [c.115]

Списание с бухгалтерского баланса убытка отчетного года отражается по кредиту счета 84 Нераспределенная прибыль (непокрытый убыток) в корреспонденции со счетами 80 Уставный капитал — при доведении величины уставного капитала до величины чистых активов организации 82 Резервный капитал — при направлении на погашение убытка средств резервного капитала 75 Расчеты с учредителями — при погашении убытка простого товарищества за счет целевых взносов его участников и др. [c.106]

Направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 Нераспределенная прибыль (непокрытый убыток) и кредиту счетов 75 Расчеты с учредителями и 70 Расчеты с персоналом по оплате труда . Аналогичная запись делается при выплате промежуточных доходов.. Списание с бухгалтерского баланса убытка отчетного года отражается по кредиту счета 84 Нераспределенная прибыль (непокрытый убыток) в корреспонденции со счетами 80 Уставный капитал — при доведении величины уставного капитала до Величины чистых активов организации 82 Резервный капитал — при направлении на погашение убытка средств резервного капитала 75 Расчеты с учредителями — при погашении убытка простого товарищества за счет целевых взносов его участников и др . [c.187]

Говорят, что баланс выглядит так, как если бы стая аудиторов пронеслась по компании в назначенный день и час, составив список всего, чем владеет компания, и приписав стоимость каждому элементу. Подсчитав активы компании, аудиторы затем составляют список всех неоплаченных обязательств компании. Прикинув таким образом все, чем владеет компания, и все, что она должна, аудиторы называют разницу между этими двумя величинами чистой стоимостью или чистыми активами компании. Чистая стоимость компании — бухгалтерская оценка стоимости инвестиций акционеров в активы компании. Это похоже на то, как Вы владеете домом, чистая стоимость которого равняется стоимости самого здания за вычетом ипотечного кредита. Чистая стоимость иначе говоря собственный капитал акционеров или просто капитал компании. [c.38]

Сумма капиталовложений представляет собой чистые инвестиции, необходимые для того, чтобы получить прибыль от проекта. Инвестиции определяются безотносительно к рассмотрению статей бухгалтерского баланса. Некапитализированные затраты и чистый прирост оборотного капитала представляют собой капиталовложения, как и деньги, расходуемые на приобретение зданий и оборудования. Если проект будет высвобождать деньги, которые в настоящее время вложены в активы, например, путем встречной продажи устаревшего оборудования или приобретения нового или путем реализации устаревшего оборудования по ликвидационной стоимости, то правильно будет рассматривать поступление этих денег как снижение требуемой суммы капиталовложений. [c.406]

Необходимая для проведения факторного анатиза информация получена из ф. № 1 Бухгалтерский баланс и ф. № 2 Отчет о прибылях и убытках и представлена в табл. 6.10. Там же приведены расчетные данные-факторы и оценка влияния факторов на изменение рентабельности чистых активов. [c.134]

Как свидетельствует представленная в табл. 8.8 информация о величине чистых активов на начало и конец года, полученная расчетным путем по данным Бухгалтерского баланса, она не совпадает со сведениями о собственном капитале (стр. 490 Баланса) на величину НДС по приобретенным ценностям, которая не была исключена при подсчете чистых активов. Вызывает сомнение и целесообразность направления всей суммы средств, поступивших в качестве целевого безвозмездного бюджетного финансирования, например, на реструктуризацию и развитие производства, финансовую поддержку «партнеров и заказчиков, на пополнение оборотных средств организации в целях своевременного и пол-номасшатбного исполнения своего заказа и т.д. [c.246]

Проверка достоверности бухгалтерского баланса имущества паевого инвестиционного фонда, включая информацию об увеличении или уменьшении чистых активов в расчете на один инвестиционный пай (по итогам каждого финансового года) и бухгалтерского баланса управляющей компании (по итогам каждого финансового года). [c.37]

К данному уровню относится и Гражданский кодекс Российской Федерации, в части первой которого законодательно закреплены важнейшие нормы ведения учета в организациях, в том числе наличие самостоятельного баланса у каждого юридического лица обязательность утверждения годового бухгалтерского отчета обязательные случаи составление аудиторского заключения порядок регистрации, реорганизации и ликвидации юридического лица раскрываются гГонятия чистых активов, дочерних и зависимых обществ. [c.36]

Собственный капитал в балансе. Рентабельность, маневренность, оборачиваемость

Содержание страницы

Собственный капитал в балансе представляет собой совокупность средств, находящихся в распоряжении фирмы. Это один из ключевых показателей, дающий представление об итогах деятельности компании.

Как рассчитать собственный капитал?

Что собой представляет собственный капитал

Собственный капитал может определяться двумя способами:

- Определяются чистые активы фирмы. В частности, нужно принять во внимание только активы без учета обязательств (задолженности и прочее).

- Комплекс значений, которые формируют собственный капитал.

Рассмотрим особенности этих методов.

Вопрос: Может ли российская организация с отрицательным (нулевым) собственным капиталом учесть проценты по контролируемой задолженности (п. 4 ст. 269 НК РФ)?

Посмотреть ответ

Первый метод

В рамках первого метода собственный капитал – это совокупность чистых активов и нераспределенной прибыли. Допустимость использования этого метода подтверждается наличием ряда соответствующих нормативных актов. К примеру, в пункте 3 статьи 35 ФЗ №208 «Об АО» от 26 декабря 1995 года указано, что вместо определения чистых активов выполняется расчет своего капитала. В пункте 29 приказа №208 Минсельхоза от 20 января 2005 года указано, что понятие чистых активов соответствует понятию собственного капитала.

Вопрос: Учитывается ли при расчете собственного капитала задолженность по страховым взносам (п. 4 ст. 269 НК РФ)?

Посмотреть ответ

Второй метод (по указанию Минфина)

Второй метод предполагает, что собственный капитал включает в себя эти значения:

- Уставной капитал. Образуется при регистрации компании. Формируется за счет вкладов учредителей.

- Добавочный капитал. Появляется тогда, когда учредители субъекта вкладывают в компанию средства свыше своей доли в УК. Он может формироваться также за счет дохода от эмиссии, переоценки внеоборотных средств, нераспределенной прибыли.

- Резервный фонд. Представляет собой отложенные компанией средства, предназначающиеся для покрытия убытка в случае ЧП.

- Нераспределенная прибыль. Представляет собой остаток средств, образовавшийся после оплаты всех налоговых платежей и покрытия прочих обязательств. Сюда входят также остатки специальных фондов, если они есть в фирме.

Также собственный капитал включает в себя акции фирмы, выкупленные у аукционера. Необходимые для расчетов параметры содержатся в строках 1310-1370 баланса.

К СВЕДЕНИЮ! Какой метод лучше использовать? Все зависит от конкретных обстоятельств, деловой практики в определенной среде. К примеру, нужный метод может быть рекомендован инвесторами, банками и прочими заинтересованными лицами.

Варианты расчетов

Рассмотрим формулы для расчета по различным методикам.

Традиционный метод

Традиционный метод отличается повышенной простотой, а потому он пользуется популярностью при расчетах. Напомним, что в рамках этого метода собственный капитал тождественен размеру чистых активов. Для его определения достаточно посмотреть значение строки 1300.

То есть формула будет следующей: Собственный капитал = Строка 1300.

Очевидно, что узнать значение собственного капитала бухгалтер может в течение одной минуты.

Расчеты по Минфину

Расчет можно провести на основании приказа Минфина №84н от 28 августа 2014 года. В этом приказе указано, что в собственный капитал включаются все активы за исключением обязательств. При расчетах используются эти показатели:

- Строка 1400 (долги со сроком погашения от 12-ти месяцев).

- Стр.1500 (краткосрочные долги).

- Стр.1600 (активы).

Расчеты проводятся в соответствии с этим порядком:

- Значения из строк 1400 и 1500 складываются.

- Из получившегося значения вычитаются показатели кредита счета 98 (безвозмездное получение собственности и прочее).

- Из показателя по строке 1600 вычитается остаток по ДТ счета 75.

- Из получившегося в пункте 3 значения вычитается результат вычислений из второго пункта.

Этот алгоритм расчетов является более сложным, однако он дает более точные результаты.

Оптимальный размер собственного капитала

Просто рассчитать размер собственного капитала недостаточно. Нужно также правильно расшифровать результаты расчетов. На что обратить внимание? Во-первых, нужно удостовериться, что значение чистых активов является положительным. Если показатель отрицательный, это свидетельствует о большой кредитной нагрузке. То есть у фирмы мало активов и много обязательств, которые не перекрываются этими активами.

В процессе анализа рекомендуется определить средний годовой размер собственного капитала. Для этого используется следующая формула:

Средний собственный капитал = (СК на начало года + СК на завершение года) / 2.

Все нужные сведения можно взять из баланса.

Хороший признак – превышение размера собственного капитала над размером уставного капитала. Он свидетельствует об инвестиционной привлекательности фирмы. Именно собственный капитал в достаточном размере – это свидетельство успеха бизнес-модели. Если размер чистых активов меньше размера уставного капитала, то ООО будет ликвидировано на основании пункта 4 статьи 90 ГК РФ.

Рентабельность собственного капитала

Рентабельность собственного капитала отображает эффективность бизнеса, степень отдачи от работы денег, находящихся в обороте. Если упростить, рентабельность дает представление о том, сколько прибыли приносит каждый рубль из капитала фирмы. Этот показатель отображает успешность удержания доходности капитала на нормальном уровне. Чем лучше этот показатель, тем более привлекательной будет фирма для инвесторов.

Коэффициент рентабельности собственного капитала можно определить по этой формуле:

ЧП / СК * 100.

В формуле используются эти значения:

- ЧП – чистая прибыль.

- СК – собственный капитал.

Для уточнения результата расчетов рекомендуется использовать среднее годовое значение собственного капитала.

Рентабельность можно также определить на основании отчетной документации. В частности, потребуются значения из строк баланса и отчета о финансовых итогах. Формула для расчетов будет такой:

Строка 2400 / строка 1300 * 100.

Какая рентабельность будет оптимальной? Обычно нормальной считается коэффициент в 10-12%. Однако актуален он для развитых стран. Если же в государстве высокая инфляция, то нормальным будет значение в 20%. Негативным признаком является отрицательный показатель.

Оборачиваемость собственного капитала

Оборачиваемость собственного капитала отображает интенсивность пользования своими средствами, деловую активность. Это индикатор продуктивности управления ресурсами фирмы. Он свидетельствует о числе оборотов, которое нужно для оплаты выставленных счетов. Оборачиваемость свидетельствует об этих сторонах деятельности компании:

- Степень эффективности системы продажи товара.

- Зависимость субъекта от заемных средств.

- Активность финансов.

Оборачиваемость определяется по этой формуле:

Строка 2110 / 0,5 * (строка 1300 на начало периода + строка 1300 на завершение периода).

Показатель рекомендуется анализировать в динамике. Если он увеличивается, это свидетельствует о повышении эффективности реализации товара.

Маневренность

Коэффициент маневренности собственного капитала – это одно из главных значений, дающих представление об эффективности предпринимательской деятельности. Он отображает степень ликвидности. Найти коэффициент можно по этой формуле:

(Строка 1200 – строка 1500) / строка 1300.

Все значения берутся из бухгалтерского баланса.

Расшифровка результатов расчетов:

- Коэффициент от 0,7 – отличная маневренность и ликвидность.

- От 0,5 – средний показатель маневренности.

- До 0,5 – низкий показатель ликвидности.

К СВЕДЕНИЮ! Знание всех коэффициентов, касающихся собственного капитала, позволяет получить представление об эффективности деятельности фирмы, ее устойчивости.

Обзор ключевых событий в мире финансов 14-18 июня

СШАФинрынкам не понравилась новая риторика ФРСНа очередном заседании ФРС, не смотря на свою прошлую риторику, все же была вынуждена отреагировать на рост инфляции.

Как и ожидалось, основные параметры денежно-кредитной политики были сохранены. Основная ставка осталась на уровне 0−0,25%. Также на прежнем уровне сохранен объем программы по выкупу активов — $120 млрд. в месяц.

Однако регулятор изменил свои ожидания по поводу своей будущей политики. Теперь ФРС предполагает, что повышение основной ставки произойдет в 2023 году. Ранее ФРС предполагала, что до 2024 года ставка повышаться не будет.

Глава ФРС Джером Пауэлл сказал, что прогресс в достижении двойных целей своего ведомства в сфере занятости и инфляции происходит несколько быстрее, чем ожидалось. Ввиду этого ФРС повысила свой прогнозный уровень инфляции в этом году до 3,4%, что превысило предыдущий прогноз на целый процент. Также ФРС улучшила свои ожидания по росту экономики США в этом году до 7%, против 6,5% ранее.

Читайте также: Как ФРС «уронила» акции и цену золота

Но в своих комментариях Пауэлл все же повторил, что в ФРС считают, что текущий рост инфляции является временным явлением. Что касается программы по выкупу активов, то Пауэлл не назвал сроки по началу ее сокращения, а лишь сказал, что этот вопрос обсуждался на заседании.

Реакция финансовых рынков на изменение в комментариях ФРС была негативной. Фондовые индексы мира, евро, британский фунт, золото, платиноиды, нефть, медь, пшеница — почти все в мире стало сильно снижаться в цене, а доллар США напротив стал расти. Перспектива удорожания стоимости денег, ставшая на год ближе, чем раньше, естественно, не порадовала инвесторов. Но фондовый рынок США достаточно стойко перенес это событие, его снижение было умеренным.

Статистика СШАСогласно вышедшим на это неделе данным, объем розничных продаж в мае снизился на 1,3% в сравнении с апрелем. Эксперты ожидали снижение лишь на 0,8%.

Данные за апрель были пересмотрены в сторону повышения. По обновленным данным, в апреле продажи выросли на 0,9%, тогда как ранее было объявлено об отсутствии изменений.

Слабые показатели по розничным продажам нельзя назвать плохими, поскольку в базе у нынешних продаж «сидят» очень высокие мартовские показатели. Плюс к этому нужно учитывать, что сейчас спрос американцев в основном идет на увеличение трат в сфере услуг.

Индекс цен производителей в мае подскочил до 6,6% в годовом выражении, месячный рост цен производителей составил 0,8%. Эксперты ожидали годовой показатель на уровне 6,3% и месячный — на уровне 0,6%.

Объем промышленного производства в мае увеличился на 0,8% по сравнению с предыдущим месяцем. Аналитики в среднем прогнозировали повышение на 0,6%.

ЕвропаЕС рубит сук, на котором сидитВ следующий вторник ЕС приступит к размещению облигаций для так называемого Фонда восстановления, программы, которая была принята в прошлом году в рамках помощи экономике после пандемии. Это будут первые общеевропейские долговые бумаги и, соответственно, первый общий долг ЕС.

Но, по сообщению The Wall Street Journal, размещение уже вызвало скандал. ЕС отстранил от участия в этом размещении ряд крупнейших мировых банков, таких как Barclays Plc, JPMorgan Chase & Co, Nomura Holdings Inc., UniCredit SpA, Bank of America Corp., Citigroup Inc. и Credit Agricole SA.

В ЕС сослались на то, что ранее эти банки наказывались регулирующими органами за формирование картелей и нарушение антимонопольных правил, но не исправили свои нарушения.

По словам официального представителя ЕС, Европейская комиссия оценивает, «приняли ли первичные дилеры, признанные виновными в нарушении антимонопольных правил, необходимые корректирующие меры для прекращения такой практики». До принятия этих мер данные фининституты «не будут приглашены к участию в торгах по отдельным синдицированным сделкам».

На запросы WSJ большинство банков не ответили, а JPMorgan, Nomura, Citigroup и Bank of America от комментариев отказались.

К организации выпуска были допущены BNP Paribas SA, Intesa Sanpaolo SpA, DZ Bank, HSBC Holdings Plc, Morgan Stanley (SPB: MS), Danske Bank A/S и Banco Santander SA.

Парадокс этой ситуации заключается в том, что в этой истории Европа является продавцом и она заинтересована в привлечении наибольшего количества потенциальных покупателей. Ограничивая банки от участия в организации выпуска этих облигаций, европейцы затрудняют возможности для покупки этих облигаций клиентам этих банков и тем самым сокращают потенциальный спрос.

Эти действия ЕС кажутся не логичными. Но для Европы, похоже, принципы дороже денег. И в этой формуле ЕС, кажется, готовы отстаивать свои принципы по незначительным деталям даже ценой убытка в глобальных вопросах.

АзияКитай против сырьяВласти Поднебесной ранее заявляли о том, что будут бороться с высокими ценами на сырье, и уже предприняли ряд мер для охлаждения сырьевых рынков. Например, еще в мае Комиссия по регулированию банковской и страховой деятельности Китая «попросила» местные банки прекратить продажу розничным инвесторам инвестиционных продуктов, привязанных к фьючерсам на сырье.

А в эту среду Китай объявил о том, что будет продавать сырье из своих складских запасов, в основном это касается металлов. При этом китайцы прямо указали, что делать это они будут для того, чтобы оказать давление на сырьевые цены.

Как сообщило в среду Национальное управление по продовольствию и стратегическим резервам, решение правительства КНР касается, в том числе, меди, алюминия и цинка. В рамках публичных аукционов металлы из госрезервов будут продаваться китайским переработчикам и производителям.

Эта новость на фоне заседания ФРС стала катализатором для более сильного снижения сырьевых рынков мира в сравнении с другими активами. Но насколько действенными и эффективными будут меры Китая, пока непонятно. Ведь Китай продает сырье, по сути, для того, чтобы покупать его дешевле, а это представляет из себя формулу, где от перестановки слагаемых сумма не меняется. Позже Китай останется без своих госрезервов сырья, что наоборот будет подстегивать рост цен на этот товар.

Статистика КитаяВ мае розничные продажи выросли на 12,4% в годовом выражении. По сравнению с апрелем, когда рост составлял 17,7% в годовом выражении, динамика роста ослабла. Аналитики в среднем прогнозировали увеличение розничных продаж на 13,6% в годовом выражении.

Рост промышленного производства также замедляется. В мае этот показатель показал динамику роста 8,8% в годовом выражении против 9,8% в апреле и против ожиданий экспертов на уровне 9%.

Безработица в минувшем месяце снизилась до 5% по сравнению с 5,1% в апреле.

Заседание Банка ЯпонииНа своем очередном июньском заседании в пятницу Банк Японии сохранил неизменными ключевые параметры монетарной политики. Краткосрочная процентная ставка осталась на уровне минус 0,1% годовых. Целевая доходность по десятилетним облигациям осталась на уровне около нуля процентов. Но регулятор продлил спецпрограмму по поддержке бизнеса в условиях пандемии, которая должна была закончиться в сентябре, на полгода — до конца марта 2022 года на фоне обеспокоенности по поводу очередной вспышки коронавируса.

По сообщению японского ЦБ, «экономика Японии демонстрирует повышательный тренд, однако она остается в сложной ситуации из-за влияния COVID-19 внутри страны и за границей».

Банк Японии считает, что уровень инфляции в стране в краткосрочной перспективе будет на нулевой отметке. Далее, по мере роста экономической активности после выхода экономики из пандемии, инфляция будет постепенно расти.

Чем жил мирБанкиры копят деньгиГлавный исполнительный директор банка JPMorgan Chase & Co., Джейми Даймон в ходе банковской конференции U.S. Financial Services Conference, заявил, что его банк накопил около $500 млрд. чистых денежных средств. Банк в последнее время ограничивал свои покупки различных активов, в том числе и казначейских облигаций США.

По словам Даймона, они копят деньги в ожидании более высоких процентных ставок. «Если посмотреть на наш баланс, у нас в наличии есть денежные средства в объеме около $500 млрд, и мы накапливаем все больше и больше в ожидании возможности для инвестиций в условиях более высоких ставок».

Глава JPMorgan Chase & Co. ожидает, что процентные ставки начнут расти в течении ближайших 9 месяцев из-за роста инфляции. А это в будущем даст возможность купить на рынке активы с лучшей доходностью.

Компании стоят дороже, но дают меньше денег акционерамПо сообщению индексного провайдера «S&P Dow Jones Indices», в первом квартале текущего года компании, входящие в индекс S&P500, провели операции buyback на общую сумму $178,1 млрд. Эта сумма превысила показатели предыдущего квартала на 36%, когда компании выкупили свои акции на сумму $130,5 млрд.

За двенадцать месяцев, которые завершились в марте текущего года, объем выкупа собственных акций крупными американскими компаниями составил $499,1 млрд. Для сравнения: с марта 2019 года по март 2020 года компании выкупили своих акций на сумму $721,6 млрд.

Читайте также: Рынок IPO США уже показал рекордное привлечение на общую сумму $171 миллиард. И это только за полгода