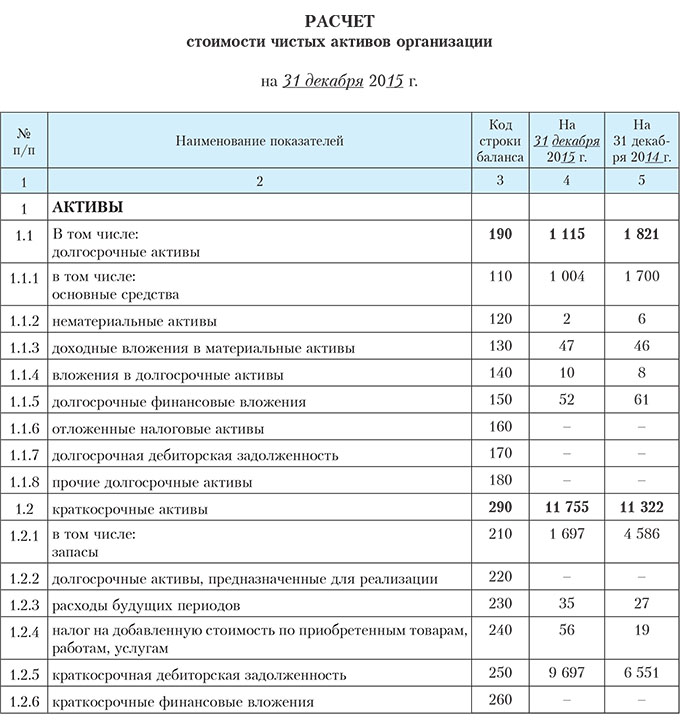

Чистые активы как посчитать: Чистые активы в балансе 2020 и 2021: строка и формула

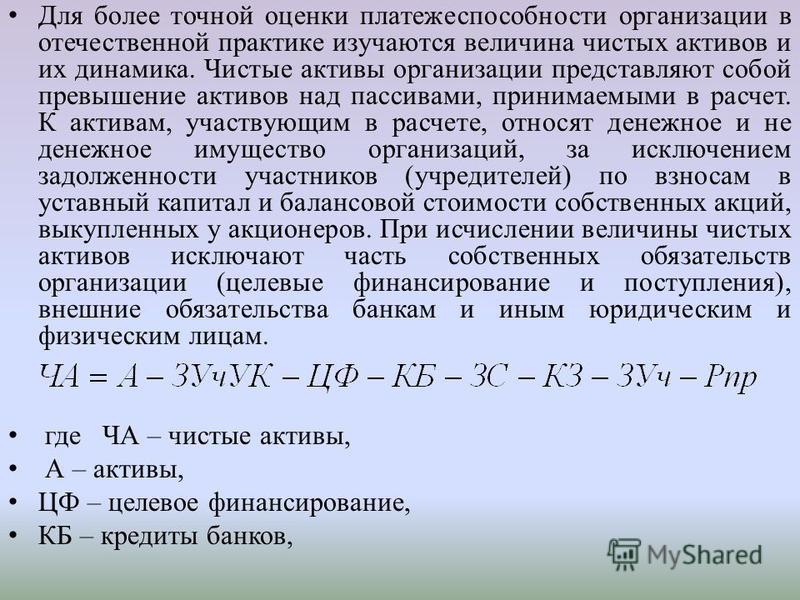

Ответ Во-первых, из стоимости оборотных активов следует исключить ряд активов, ликвидность которых достаточно сомнительна, однако стоимость их известна или может быть оценена внешним пользователем с высокой степенью достоверности. К числу таких активов относятся налог на добавленную стоимость (НДС) по приобретенным ценностям, безнадежная дебиторская задолженность и расходы будущих периодов. Отражение стоимости перечисленных видов активов в бухгалтерском балансе далеко не всегда предполагает реальное наличие ликвидных активов с точки зрения практической возможности реализации их главного качества — способности приносить экономические выгоды организации. Это относится и к безнадежной дебиторской задолженности и расходам будущих периодов (РБП). С высокой вероятностью можно утверждать, что задолженность, которая признана безнадежной при проведении инвентаризации обязательств вряд ли будет получена. Во-вторых, при расчете чистых активов организации в составе пассивов, на которые должна быть уменьшена величина активов, кроме традиционно учитываемых долгосрочных и краткосрочных заемных обязательств, учитываются также суммы полученного целевого финансирования и доходы будущих периодов, применительно к которым не существует полной уверенности в их получении (например, в случае вероятности досрочного расторжения договора). |

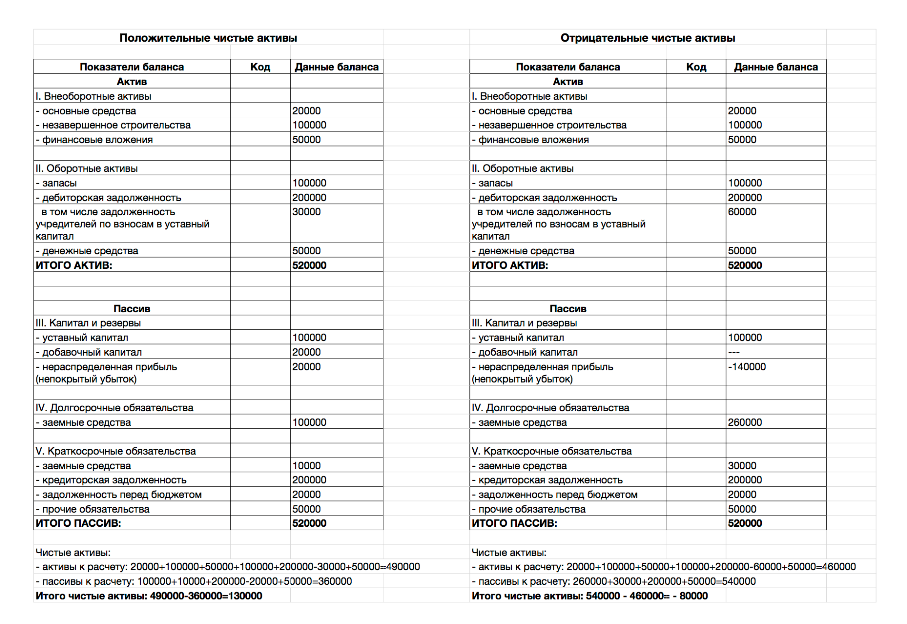

Чистые активы (нетто-активы)

Чистые активы (нетто-активы) – это балансовый показатель отчетности, определяемый как разница между стоимостью имущества компании и суммой её обязательств.

Попросту говоря, чистые активы это оценочная сумма имущества, которая могла бы остаться в распоряжении компании после погашения всех её обязательств.

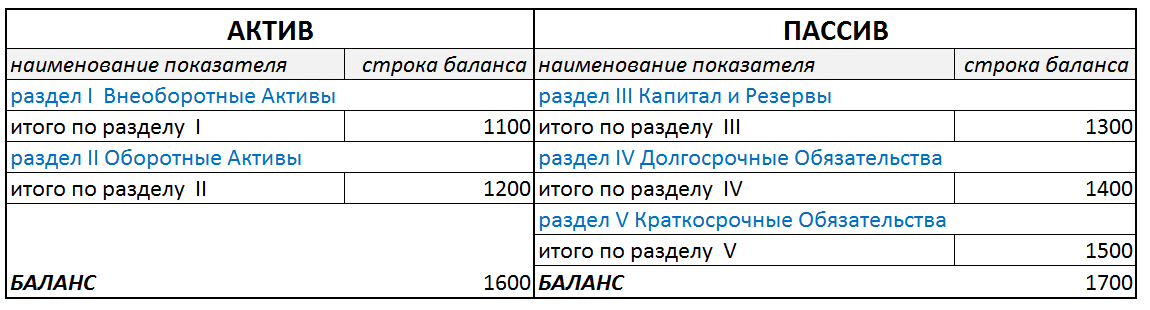

Для того, чтобы вычислить показатель чистых активов, надо из балансовой стоимости всех имеющихся ресурсов вычесть сумму обязательств, т.е. из валюты баланса вычесть обязательства.

Например, при условии, что

| Актив | Пассив | ||

|---|---|---|---|

| Внеоборотные активы | 500 | Капитал и резервы | 800 |

| Оборотные активы | 700 | Долгосрочные обязательства | 100 |

| Краткосрочные обязательства | 300 | ||

| БАЛАНС | 1200 | БАЛАНС | 1200 |

Чистые активы = 1200 – (100 + 300) = 800

Почему нельзя сразу сказать, что показатель чистых активов равен сумме раздела «Капитал и резервы». Вообще-то можно. Но при условии, что баланс составлен в соответствии с МСФО (IAS/IFRS). МСФО, в отличие от РСБУ в этой части, исходят из понимания того, что:

Вообще-то можно. Но при условии, что баланс составлен в соответствии с МСФО (IAS/IFRS). МСФО, в отличие от РСБУ в этой части, исходят из понимания того, что:

Безвозмездно полученные активы – это не статья доходов будущих периодов, числящаяся среди обязательств, а статья дополнительного капитала и место ей – в разделе капитала.

Поэтому, если ваш баланс составлен в полном соответствии с МСФО (IAS/IFRS), или по РСБУ, но в виде баланса-нетто и при этом у вас не числится безвозмездно полученных активов и/или поступлений по линии госпомощи, то размер ваших чистых активов равен итоговой сумме раздела «Капитал и резервы», – никаких вычислений проводить не нужно. Если же баланс составлен в соответствии с РСБУ и не приведен к виду баланса-нетто, а, кроме того, имеются безвозмездные поступления, которые вы отнесли на доходы будущих периодов, а не в дополнительный капитал – размер ваших чистых активов следует вычислить по формуле, утвержденной Приказом Минфина РФ от 28 августа 2014 г.

Отрицательная или даже нулевая величина чистых активов означает банкротство. Объем обязательств компании не должен превышать объем капитала.

Чистые активы — Net Assets Value, NAV

Величина чистых активов (Net Assets Value, NAV) – важный аналитический показатель, характеризующий возможность сохранения компании на рынке, а значит и возможности расчета с кредиторами. Чаще всего под чистыми активами компании понимается разница между суммой ее активов и обязательств.

Инвестиции в акции США и IPO

- Выберите идею. Эксперты уже отобрали лучшие

- Составьте портфель из акций

- Попробуйте с $10

Существует два подхода к расчету чистых активов. Первый приравнивает чистые активы к собственному капиталу компании (Stockholders’ Equity), где активы очищены от всех обязательств):

- Чистые активы = Все активы (Total Assets) – Все обязательства (Total Liabilities)

Второй способ используется при анализе компаний, имеющих в составе источников высокую долю долгосрочных обязательств в силу специфики бизнеса (например, строительные, рекламные компании):

- Чистые активы = Все активы (Total Assets) – Текущие обязательства (Total Current Liabilities)

Акции, торгующиеся ниже суммы чистых активов, могут быть выгодной инвестицией. Б. Грэхем предлагал оценивать их, рассчитывая ликвидационную стоимость компании. Для этого из данных баланса берутся:

Б. Грэхем предлагал оценивать их, рассчитывая ликвидационную стоимость компании. Для этого из данных баланса берутся:

75% дебиторской задолженности; 50% товарно-материальных запасов, все текущие денежные активы (на счетах и краткосрочные вложения) и от всего этого отнимаются все обязательства компании (краткосрочные и долгосрочные).

В результате получается стоимость чистых активов: то есть то, что можно обратить в деньги за короткий период (в течение года). Разделив на количество акций компании в обращении, можно узнать, стоимость чистых активов в расчете на акцию, а, соотнеся ее с рыночным курсом, – оценить инвестиционные риски.

Хотите копнуть глубже?

Если вы хотите глубже анализировать компании, то стоит научиться читать ее отчетность и анализировать по ней состояние бизнеса. На эту тему у меня есть большой курс с подробным разбором статей каждого отчета (Баланса, Отчета о прибылях и убытках, Отчета о движении денежных средств). Подробней о нем можно узнать здесь.

Выход учредителя или как правильно посчитать чистые активы при наличии «дочек»

Предлагаю рассмотреть ситуацию, которая связана с выплатой действительной стоимостью доли выходящего участника. Участник выходит из «материнской» компании, у которой несколько «дочек». Возник вопрос: как посчитать долю выходящего участника, а именно, исходя из чистых активов «мамы» или на основании консолидированной финансовой отчётности группы, в которую входят «мама» и ее «дочки»? Попробуем разобраться. Дополнительная важная информация: «мама» и «дочки» владеют дорогостоящей недвижимостью.Законом об ООО определены правовые основы деятельности компании. А на основании ГК РФ хозяйственное общество признается дочерним, если другое (основное) общество имеет возможность определять решения, принимаемые таким обществом.

Вклады в уставные капиталы других организаций относятся к финансовым вложениям организации, учёт которых должен осуществляться согласно требованиям федерального стандарта. При этом финансовые вложения, по которым не определяется текущая рыночная стоимость, должны быть отражены в бухучете и отчётности на отчетную дату по первоначальной стоимости.

При этом финансовые вложения, по которым не определяется текущая рыночная стоимость, должны быть отражены в бухучете и отчётности на отчетную дату по первоначальной стоимости.

Поэтому в балансе у «мамы» в разделе финансовых вложений будет отражена информация о размере вклада в уставные капиталы «дочек».

Любой доход, полученный членом общества при распределении чистой прибыли по принадлежащим ему долям этой компании в целях налогообложения признается дивидендом. При этом сумма дивидендов, как правило, признаётся Организацией прочим доходом, т.е. прибыль текущего года «дочек» организация «мама» также отразит в своем балансе, как дивиденды, наряду с информацией о размерах фин.вложений в качестве вклада в уставные капиталы «дочек».

Исходя из условий ситуации компания «мама» имеет обязанность составлять консолидированную отчётность. Что же это такое — консолидированная отчетность?

Под консолидированной финансовой отчетностью понимается систематизированная информация, отражающая финансовое положение организации из группы взаимосвязанных экономически и юридически организаций, определяемой в соответствии с МСФО.

Однако составление указанной отчетности по МСФО не отменяет обязанности компании составлять обычную бухгалтерскую (финансовую) отчетность, на основании которой Общество и обязано выплатить выходящему участнику действительную стоимость его доли в уставном капитале.

Следует отметить, что Законом не предусмотрена обязанность расчёта выплачиваемых сумм выходящего участника Общества, которое входит в группу компаний, исходя из стоимости чистых активов группы компаний, т.е. на основе консолидированной отчетности. Поэтому, учитывая нормы Закона, доля, принадлежащая бывшему участнику организации, которая входит в группу компаний и обязана составлять консолидированную отчетность, должна быть рассчитана исходя из чистых активов Общества.

«Подводные камни»

Не все так однозначно, как кажется. Суды, высказывая своё мнение, сформировали несколько иную позицию, которая говорит о том, что если один из учредителей покидает организацию, то ему должна быть выплачена именно действительная стоимость доли, при этом это должно быть сделано «на основе», а не «в соответствии» с бухотчетностью. Значит действительная стоимость устанавливается с учетом стоимости имущества компании, которая согласуется с рыночными ценами.

Значит действительная стоимость устанавливается с учетом стоимости имущества компании, которая согласуется с рыночными ценами.

ВАС РФ в своем Постановлении от 06.09.2005 N 5261/05 сформулировал вывод, который гласит, что стоимость выплачиваемой доли определяется с учетом стоимости недвижимости, которая определена по законам рынка.

Кроме того, косвенным аргументом в пользу судебной точки зрения можно считать нормы Закона «Об оценочной деятельности», в котором сказано, что если в нормативном правовом акте, содержащем требование обязательного проведения оценки используется термин «действительная стоимость», установлению подлежит рыночная стоимость данного объекта.

Справедливости ради следует отметить, что напрямую данная норма к определению стоимости доли неприменима, т.к. Закон не содержит требования обязательного проведения независимой оценки в этой ситуации.

В судебной практике подход к расчёту стоимости доли с учетом стоимости имущества, определенной по законам рынка, распространяется и на иные активы, поскольку, как указывают суды, определение стоимости чистых активов общества по рыночной стоимости имущества соответствует основным началам гражданского законодательства и общеправовому принципу справедливости.

Полагаем, что аналогичным образом должен решаться вопрос и с финансовыми вложениями общества, в том числе такими, как принадлежащие ему доли в уставных капиталах других компаний.

Это находит подтверждение (как косвенное, так и непосредственное) в судебной практике, в которой прямо указывается на то, что размер чистых активов компании напрямую зависит от стоимости активов дочерних обществ.

Иными словами, определяя стоимость доли выбывшему участнику, вы должны учитывать стоимость принадлежащих компании долей в уставных капиталах иных обществ, причем с учетом требований рынка. Причем эта стоимость напрямую зависит от состава активов этих компаний.

В этой связи логично рассмотреть подход МСФО. МСФО требуют, чтобы в балансе материнской компании общества вклад в дочернее общество отражался по справедливой стоимости.

Справедливая стоимость — это цена, которая могла бы быть получена при продаже актива при проведении операции на добровольной основе в текущих рыночных условиях независимо от того, является ли такая цена непосредственно наблюдаемой или рассчитывается с использованием другого метода оценки.

Однако, если смотреть буквально, то использование консолидированного баланса для расчёта стоимости доли, подлежащей выплате, может быть полезно в ситуации, когда компании-«дочки» проводят регулярную переоценку ОС, в частности недвижимости.

Используя консолидированный баланс, в котором отражён добавочный капитал «дочки», данные чистых активов и соответственно цена выплачиваемой доли буду приближены к рыночной (справедливой) цене.

В ситуации, если переоценка «дочкой» не производится, в использовании консолидированного баланса нет смысла, поскольку прибыль «дочки» и так отражена в отчете «мамы» через полученные дивиденды.Выход участника: расчет действительной стоимости доли | Статьи компании «РосКо»

Как рассчитать действительную стоимость доли при выходе участника из Общества?

Общество обязано выплатить участнику, подавшему заявление о выходе из общества, действительную стоимость его доли в уставном капитале в течение трех месяцев со дня возникновения соответствующей обязанности (если иной срок или порядок такой выплаты не предусмотрен уставом общества).

С согласия этого участника общество вправе выдать ему в натуре имущество такой же стоимости, в случае неполной оплаты им доли в уставном капитале общества — действительную стоимость оплаченной части доли (п.6.1 ст.23 Федерального закона от 08.02.1998 г. №14-ФЗ «Об обществах с ограниченной ответственностью», далее по тексту – Закон №14-ФЗ).

Начиная с 01 января 2016 г., заявление участника о выходе из компании, требует нотариального удостоверения (ст.3 Федерального закона от 30.03.2015 г. №67-ФЗ).

ЗАЯВЛЕНИЕ О ВЫХОДЕ УЧАСТНИКА:ОБРАЗЕЦ

ВЫХОД УЧАСТНИКА ИЗ ОБЩЕСТВА: НАЛОГОВЫЕ АСПЕКТЫ

Методика расчета действительной стоимости доли

Размер доли участника общества в уставном капитале компании определяется в процентах или в виде дроби. Действительная стоимость доли участника соответствует части стоимости чистых активов компании, пропорциональной размеру его доли (п.2 ст.14 Закона №14-ФЗ).

Действительная стоимость доли участника соответствует части стоимости чистых активов компании, пропорциональной размеру его доли (п.2 ст.14 Закона №14-ФЗ).

Действительная стоимость доли (части доли) в уставном капитале выплачивается за счет разницы между стоимостью чистых активов компании и размером ее уставного капитала. В случае если такой разницы недостаточно, компания обязана уменьшить свой уставный капитал на недостающую сумму. Компания также не вправе выплачивать действительную стоимость доли, если на момент выплаты (либо выдачи доли в натуре имущества) компания отвечает признакам банкротства (п.8 ст.23 Закона №14-ФЗ).

В том случае, если размер чистых активов компании отрицательный, действительная стоимость доли не выплачивается участнику.

Расчет действительной стоимости доли можно представить общей формулой:

Действительная стоимость доли = Размер чистых активов х Размер доли участника в уставном капитале.

В том случае, если действительная стоимость доли больше величины чистых активов, уменьшенных на минимальный размер уставного капитала, то участнику выплачивается часть действительной стоимости доли (п. 8 ст. 23 Закона №14-ФЗ).

8 ст. 23 Закона №14-ФЗ).

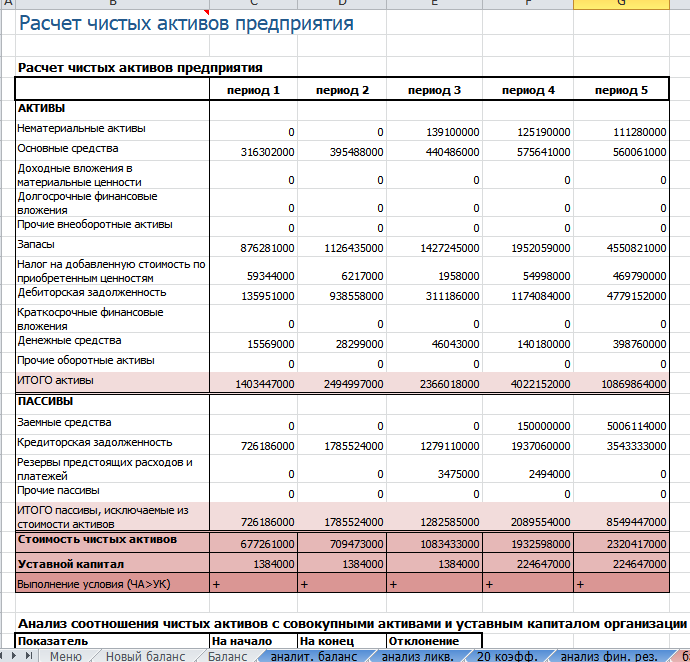

Порядок расчета стоимости чистых активов определен Приказом Минфина РФ от 28.08.2014 г. №84н. Чистые активы представляют собой разницу между активами и пассивами бухгалтерского баланса.

ПРЕИМУЩЕСТВА АУТСОРСИНГА БУХГАЛТЕРСКИХ УСЛУГ

Наиболее острым вопросом, вызывающим многочисленные судебные споры, является оценка имущества, находящегося на балансе компании.

Как отмечено высшими судьями, действительная стоимость доли в уставном капитале общества при выходе его участника определяется с учетом рыночной стоимости недвижимого имущества, отраженного на балансе общества, на момент выхода (Постановления Президиума ВАС РФ от 07.06.2005 г. №15787/04, от 06.09.2005 г. №5261/05, от 29.09.2009 г. №6560/09).

Важно!

Согласно правовой позиции Президиума ВАС РФ, изложенной в постановлении от 17.04.2012 г. №16191/11, действительная стоимость доли в уставном капитале общества при выходе его участника

определяется с учетом рыночной стоимости недвижимого имущества, находящегося на балансе общества. Этой позицией руководствуются и арбитражные суда (Постановление АС Центрального округа от 29.06.2016 г. №А14-11017/2014, решение АС г. Москвы от 11.08.2016 г. №А40-8084/2012).

Этой позицией руководствуются и арбитражные суда (Постановление АС Центрального округа от 29.06.2016 г. №А14-11017/2014, решение АС г. Москвы от 11.08.2016 г. №А40-8084/2012).

При расчете действительной стоимости доли следует учитывать, что НДС, полученный от покупателя под предстоящую реализацию активов, не влияет на цену чистых активов. А возмещаемый НДС (т.е. 19 счет) учитывается при расчете чистых активов (Постановление Президиума ВАС РФ от 10.09.2013 г. №3744/13).

ВЫХОД УЧРЕДИТЕЛЯ ИЗ ООО

Определение отчетного периода для расчета доли

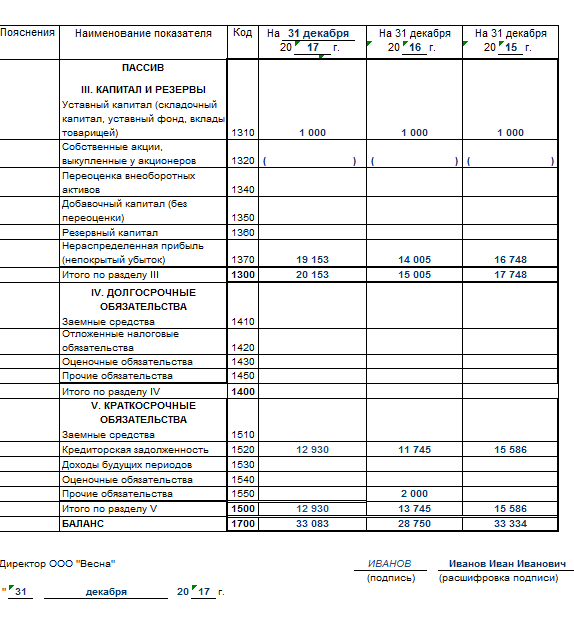

По общему правилу действительная стоимость доли определяется на основании данных бухгалтерской отчетности за последний отчетный период, предшествующий дате предъявления требования об обращении взыскания на долю участника по его долгам.

Действительная стоимость доли определяется на основании данных бухгалтерской отчетности, составленной на последнюю отчетную дату (п. 29 Положения по ведению бухгалтерского учета и отчетности, утв. приказом Минфина РФ от 29.07.1998 г. №34н).

29 Положения по ведению бухгалтерского учета и отчетности, утв. приказом Минфина РФ от 29.07.1998 г. №34н).

Однако в судах нет единого мнения, что подразумевается под «последней отчетной датой». Так, в Постановлениях АС Северо-Кавказского округа от 03.12.2015 г. №А53-17251/2013, Московского округа от 13.08.2015 г. №А40-127386/11-137-451, Седьмого арбитражного апелляционного суда от 13.11.2015 г. №07АП-9339/15, решении АС Свердловской области от 30.05.2016 г. №А60-50788/2015 отмечено, что такой датой является последний календарный день месяца, предшествующего месяцу подачи (получения обществом) заявления.

УСЛУГИ БУХГАЛТЕРА: ЦЕНЫ

Например

Кредитор предъявил требование в сентябре 2016 г., следовательно, за основу определения действительной стоимости доли берется бухгалтерская отчетность за январь – август 2016 г.

Противоположное решение вынесено в Определении АС Западно-Сибирского округа от 26. 07.2016 г. №А70-10773/2015. Суд не принял доводы кассационной жалобы о том, что для участника, вышедшего 19.05.2015 г., компания обязана была рассчитать рыночную стоимость чистых активов исходя из имущественного состояния общества по состоянию на 30.04.2015 г. Судьи признали правомерным расчет действительной стоимости доли, исходя из рыночной стоимости чистых активов по состоянию на 31.03.2015 г. Аналогичную позицию (период расчета – предшествующий квартал) занимают и некоторые арбитражные суды (Постановления АС Западно-Сибирского округа от 13.11.2015 г. №Ф04-26688/15, ФАС Уральского округа от 17.03.2014 г. №Ф09-4725/12, Третьего арбитражного апелляционного суда от 12.11.2015 г. №03АП-4588/15).

07.2016 г. №А70-10773/2015. Суд не принял доводы кассационной жалобы о том, что для участника, вышедшего 19.05.2015 г., компания обязана была рассчитать рыночную стоимость чистых активов исходя из имущественного состояния общества по состоянию на 30.04.2015 г. Судьи признали правомерным расчет действительной стоимости доли, исходя из рыночной стоимости чистых активов по состоянию на 31.03.2015 г. Аналогичную позицию (период расчета – предшествующий квартал) занимают и некоторые арбитражные суды (Постановления АС Западно-Сибирского округа от 13.11.2015 г. №Ф04-26688/15, ФАС Уральского округа от 17.03.2014 г. №Ф09-4725/12, Третьего арбитражного апелляционного суда от 12.11.2015 г. №03АП-4588/15).

В другом деле суд отметил, что необходимость составления промежуточной бухгалтерской отчетности обусловлена установленной в законе обязанностью по ее представлению в контролирующий орган. На дату возникновения у компании обязанности по выплате действительной стоимости доли обязанность по составлению промежуточной бухгалтерской отчетности отсутствовала, поскольку не была обусловлена необходимостью ее представления в налоговый орган, следовательно, компания вправе была ее не составлять.

А поэтому суд счел последним отчетным периодом 2013 г. (требование о выходе участника из общества заявлено 04.04.2014 г.), в связи с чем, действительная стоимость доли подлежит установлению на 31.12.2013 г. (Постановления Пятого арбитражного апелляционного суда от 18.08.2016 г. №А51-19547/2014 и от 09.08.2016 г. №А59-5321/2013, Девятого арбитражного апелляционного суда от 02.02.2016 г. №А40-209925/2014).

А поэтому суд счел последним отчетным периодом 2013 г. (требование о выходе участника из общества заявлено 04.04.2014 г.), в связи с чем, действительная стоимость доли подлежит установлению на 31.12.2013 г. (Постановления Пятого арбитражного апелляционного суда от 18.08.2016 г. №А51-19547/2014 и от 09.08.2016 г. №А59-5321/2013, Девятого арбитражного апелляционного суда от 02.02.2016 г. №А40-209925/2014).Важно!

За несвоевременную выплату действительной стоимости доли, вышедший из ООО участник, вправе требовать от компании выплату процентов за неправомерное пользование чужими денежными средствами (Постановление АС Западно-Сибирского округа от 20.07.2016 г. №А70-7000/2015).ВЫХОД УЧАСТНИКА ИЗ ОБЩЕСТВА С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ: ПРАВОВЫЕ АСПЕКТЫ

чистых активов | Формула и определение

Что такое чистые активы?

Чистые активы — это то, чем компания полностью владеет, за вычетом того, что она должна. Чистые активы дают приблизительное представление о стоимости ресурсов компании. Как правило, чем выше стоимость чистых активов компании, тем выше стоимость компании.

Чистые активы дают приблизительное представление о стоимости ресурсов компании. Как правило, чем выше стоимость чистых активов компании, тем выше стоимость компании.

Чистые активы равны активам компании за вычетом обязательств. Активы — это экономические ресурсы, которыми владеет компания, а обязательства — это то, что компания должна кому-то другому.Концепция такая же, как и чистая стоимость частных лиц. Чистые активы практически равны собственному капиталу, потому что это денежная стоимость компании.

Формула чистых активов

Вы можете найти цифры для формулы чистых активов в балансе компании. Формула для чистых активов:

Как рассчитать чистые активы

Предположим, что на балансе компании Z указано 10 500 000 долларов в активах и 5 000 000 долларов в совокупных обязательствах. Чистые активы компании будут:

10 500 000 долларов США — 5 000 000 долларов США = 5 500 000 долларов США (чистые активы)

Важно отметить, что большинство активов и обязательств в балансе указаны по их балансовой стоимости, а не по справедливой рыночной стоимости. Чистые активы не равны деньгам, которые остались бы у компании, если бы она продала все.

Чистые активы не равны деньгам, которые остались бы у компании, если бы она продала все.

Различные вычисления с использованием чистых активов

Чтобы понять различия с активами, существует несколько вычислений. Каждый из них предоставляет различную информацию о финансовом состоянии компании. Ниже приведены некоторые распространенные способы оценки чистых активов компании.

Чистые операционные активы

Чистые операционные активы (NOA) — это конкретное число, которое отражает операционную стоимость.Он сообщает вам, какие операционные активы в настоящее время приносят компании прибыль. Операционные активы включают такие элементы, как патенты, инвентарь, оборудование и здания.

Формула NOA

Чтобы рассчитать NOA, вам нужно изменить порядок балансового отчета. Этот расчет отделяет операции от финансовой деятельности, такой как инвестиции:

Чистые основные средства

Чистые основные средства отражают амортизацию активов (то есть уменьшение стоимости с течением времени). Основные средства приобретаются на длительный срок и являются частью материальных активов.Это могут быть здания и оборудование, которые в конечном итоге потребуется заменить или отремонтировать.

Основные средства приобретаются на длительный срок и являются частью материальных активов.Это могут быть здания и оборудование, которые в конечном итоге потребуется заменить или отремонтировать.

Чистые основные средства полезны для компании, чтобы отслеживать, что, возможно, потребуется заменить в будущем. Если это число мало — но общее количество основных средств велико — это показывает, что основные средства потребуют внимания.

Базовая формула чистых основных средств

На самом базовом уровне чистые основные средства равны валовым основным средствам за вычетом накопленной амортизации.

Как финансовые аналитики рассчитывают чистые основные средства

Финансовые аналитики должны рассчитывать чистые основные средства по более сложной формуле (которая включает любые улучшения и обязательства).

Чистые материальные активы

Все компании имеют как материальные, так и нематериальные активы. Материальные активы являются физическими и могут быть проданы (ликвидированы) по прогнозируемой цене. К ним относятся основные средства и запасы, в то время как нематериальные активы включают такие вещи, как патенты и владение брендами.

Материальные активы являются физическими и могут быть проданы (ликвидированы) по прогнозируемой цене. К ним относятся основные средства и запасы, в то время как нематериальные активы включают такие вещи, как патенты и владение брендами.

Чистые материальные активы представляют собой число, ориентированное только на физические активы компании. В некоторых отраслях (например, в производстве) это будет особенно важно. В других областях (например, в медицине или науке) чистые материальные активы могут быть намного меньше нематериальных активов.Это основная причина, по которой при анализе компании необходимо учитывать весь баланс.

Формула чистых материальных активов

Поскольку материальные активы составляют большую часть балансов большинства компаний, это хороший показатель для понимания.

Неограниченные чистые активы

Неограниченные чистые активы — это пожертвования, сделанные некоммерческой организации, и компания может делать все, что ей нужно, с этими деньгами (если это законно). Некоммерческие организации в США сообщают о своих чистых активах без ограничений доноров в Отчете о финансовом положении.Это похоже на баланс коммерческих компаний.

Некоммерческие организации в США сообщают о своих чистых активах без ограничений доноров в Отчете о финансовом положении.Это похоже на баланс коммерческих компаний.

В то время как неограниченные активы все еще используются в разговоре, технический термин был заменен на «чистые активы без ограничений для доноров» в 2018 году.

Почему чистые активы важны

Активы должны обеспечивать компании стабильную прибыль. Чистые активы иллюстрируют активы, которыми компания фактически владеет, а также задолженность компании.

Компании с отрицательными чистыми активами обычно испытывают финансовые затруднения.Одно из решений — продать активы, чтобы заработать деньги и погасить долги. Компании также могут попытаться пересмотреть условия своего долга в пользу более низких платежей или причитающихся выплат.

Фирмы могут подать заявление о банкротстве согласно главе 11, что позволит им реструктурировать свои долги. Если ни одна из этих тактик не увенчалась успехом, фирма с отрицательными чистыми активами в конечном итоге окажется в банкротстве по главе 7.

Пошаговое руководство для малого бизнеса

7 мин. Читать

Расчет активов позволяет владельцу малого бизнеса узнать, могут ли они выплатить свои долги, а также дает представление об общем финансовом состоянии бизнеса.

Потенциальный кредитор также захочет узнать стоимость активов бизнеса, поскольку они могут использоваться в качестве рычага (гарантии) для получения нового кредита, согласно Houston Chronicle.

В этой статье мы рассмотрим:

ПРИМЕЧАНИЕ: Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

1. Перечислите свои активы

Чтобы рассчитать активы, сначала вам нужно знать, какие активы у вас есть. Активы — это любые ресурсы, имеющие финансовую ценность для бизнеса.

Активы — это любые ресурсы, имеющие финансовую ценность для бизнеса.

Начните с перечисления стоимости любых текущих активов (активов, которые можно легко конвертировать в наличные), таких как наличные деньги, деньги, причитающиеся вам, и запасы.

Затем перейдите к перечислению стоимости основных средств (активов, которые труднее преобразовать в наличные), таких как здания и оборудование. Определите стоимость долгосрочных инвестиций, таких как акции и облигации.

Наконец, рассчитайте стоимость нематериальных активов — нефизических активов, имеющих финансовую ценность, например, репутацию компании. В этой статье есть дополнительная информация о нематериальных активах и о том, как их рассчитать.

Вот общие активы в малом бизнесе:

- Наличные

- Дебиторская задолженность (причитающиеся деньги)

- Клиентские депозиты

- Офисная мебель и оборудование

- Сотовые телефоны

- Аппаратное и программное обеспечение компьютерное

- Инструменты, машины и оборудование

- Транспортные средства

- Недвижимость (здания и др.

)

) - Договоры аренды и средства, потраченные на улучшение арендуемой площади

- Опись

- Инвестиции со сроком погашения менее 90 дней (например, акции, казначейские обязательства США, облигации, паевые инвестиционные фонды)

- Предоплаченная страховка

- Интеллектуальная собственность (то есть ноу-хау)

- Капитал бренда (признание)

- Репутация компании

- Авторские права

- Марки

- Патенты

- Франшиз

- Лицензионные соглашения

- Доменное имя

- Трудовой договор

- Списки клиентов

- Отношения с клиентами

Полный список активов можно найти в этой статье.

2. Составьте баланс

Балансовый отчет — это важный финансовый отчет, который показывает активы компании, а также ее обязательства и собственный капитал (чистую стоимость). Составление баланса поможет вам рассчитать ваши активы.

Новичок в бизнесе? Вы можете быстро составить бухгалтерский баланс в Excel. Ниже приведен пример баланса, созданного в Excel:

Ниже приведен пример баланса, созданного в Excel:

Источник: Microsoft Office

Создайте свой собственный баланс в Excel, загрузив шаблон (например, из Microsoft Office).

Возьмите активы, перечисленные на первом шаге, и вставьте их в шаблон, не забудьте сгруппировать их по категориям, таким как текущие активы, основные средства и другие активы.

Примечание: баланс — это снимок определенного отчетного периода, будь то последний финансовый год, квартал или месяц. Но не забудьте указать стоимость всех активов, даже долгосрочных.

Как правило, проще и точнее использовать бухгалтерское программное обеспечение для создания баланса.Ниже представлен баланс, созданный с помощью FreshBooks. Некоторые активы будут добавлены автоматически благодаря вашим записям в журнале. Остальные придется вводить вручную.

Источник: FreshBooks

3. Сложите свои активы

Бухгалтерское программное обеспечение автоматически сложит все ваши активы, чтобы вы смогли определить окончательную сумму (общие активы).

В противном случае вам нужно будет вручную добавить активы, если вы используете шаблон, например, в Excel. Этот бесплатный калькулятор активов поможет вам в этом.

- Например, генеральный подрядчик имеет на своем банковском счете долларов наличными долларов США. Он также не выставил счет на 3000 долларов за текущую работу (контракт стоит 5000 долларов, и он уже выставил счет на 2000 долларов). У него также есть еще один контракт на работу стоимостью 2000 долларов. У него оборудования, на 1000 долларов и вложений на 2000 долларов.

- 5000 долларов + 3000 долларов + 2000 долларов + 1000 долларов + 2000 долларов = 13000 долларов всего активов

4.Проверьте формулу базового учета

В бухгалтерском учете с двойной записью используется формула бухгалтерского учета для проверки финансового состояния предприятия. Его также можно использовать для проверки правильности суммы ваших общих активов, согласно данным The Balance.

Формула:

Итого обязательства + собственный капитал = Итого активы

Капитал — это чистая стоимость компании (также известная как капитал). Обязательства — это то, что бизнес должен, например бизнес-ссуды, причитающиеся налоги или операционные расходы.

Согласно приведенной выше формуле, ваши общие обязательства плюс собственный капитал должны равняться общей сумме активов. Если суммы на обеих сторонах уравнения одинаковы, то общая сумма ваших активов верна.

Вы можете сделать это вручную, заполнив пассивы и капитал в своем балансе. Или бухгалтерское программное обеспечение может сделать эту работу за вас. В этой статье показано, как рассчитать обязательства.

Если уравнение не работает, вам нужно дважды проверить свои цифры.

В приведенном ниже примере активы равны 18 724 долларам.26. Обязательства плюс капитал также равняются 18 724,26 долларов США. Общая сумма активов должна быть правильной, потому что уравнение уравновешивает.

Источник: FreshBooks

Люди также спрашивают:

Какова формула для активов?

Формула, используемая для расчета общих активов:

Итого обязательства + собственный капитал = Итого активы

В приведенном выше разделе показано, как использовать эту формулу для определения общих активов.

Соотношение долга к активам

Отношение долга к активам — еще одна важная формула для активов.Этот коэффициент показывает, какая часть активов компании была приобретена на заемные деньги. Например, новый бизнес-ноутбук может быть оплачен с помощью кредитной линии.

Коэффициент рассчитывается в процентах. Более высокий процент означает, что большая часть ваших активов финансируется за счет долга, что может быть проблематичным. По данным The Balance, компания подвержена более высокому риску банкротства или неплатежеспособности (неспособности выплатить свои долги).

- Например, у малого бизнеса отношение долга к активам составляет 45 процентов.

Это означает, что 45 процентов каждого доллара его активов финансируется за счет заемных средств.

Это означает, что 45 процентов каждого доллара его активов финансируется за счет заемных средств.

Для расчета этого отношения используйте следующую формулу:

Итого обязательства / общие активы = отношение долга к активам

Например, у малого предприятия общие обязательства составляют 1000 долларов, а общие активы — 2000 долларов.

- 1000 долл. США / 2000 долл. США = 0,5 или 50 процентов

Не знаете, как производить эти вычисления? Этот бесплатный калькулятор отношения долга к активам поможет вам в работе.

Что входит в общую сумму активов?

Под совокупными активами понимаются все активы или ценности, которыми владеет малый бизнес. В общую сумму активов входят денежные средства, дебиторская задолженность (деньги, причитающиеся вам), инвентарь, оборудование, инструменты и т. Д. В первом шаге выше перечислены общие активы для малого бизнеса.

Стоимость всех активов компании складывается, чтобы определить общую сумму активов.

Чтобы рассчитать общую сумму активов на балансе, сначала подключите свои активы. Обычно активы делятся на категории, такие как оборотные или основные средства, которые представляют собой активы, которые легко преобразовать в наличные деньги (инвентарь), по сравнению с активами, которые труднее преобразовать в наличные деньги (здания).Затем сложите стоимость всех активов, чтобы получить общую сумму активов.

Программа бухгалтерского учетаупрощает это, поскольку рассчитывает общую сумму активов за вас.

Как рассчитать рентабельность активов?

Формула рентабельности активов (ROA) сообщает владельцу бизнеса, сколько прибыли получается после уплаты налогов на каждый доллар активов. Другими словами, расчет показывает отношение чистой прибыли к общему объему доступных ресурсов согласно данным The Balance.

Сильная рентабельность инвестиций зависит от отрасли, и необходимо провести небольшое исследование, чтобы выяснить, хороша ли ваша рентабельность инвестиций.

Есть два способа рассчитать ROA:

- Маржа чистой прибыли x Оборачиваемость активов = Рентабельность активов

- Чистая прибыль / средние активы за период времени = Рентабельность активов

Второй способ более простой, и здесь мы остановимся на нем.

- Например, компания имеет чистую прибыль в размере 100 000 долларов США. В среднем активы стоят 500 000 долларов.

- 100 000/500 000 = 0,2 или 2 процента

Чтобы найти средние активы, найдите среднее значение за период времени, который вы изучаете, будь то год, квартал или месяц.

- Например, чтобы найти средние активы за год, сложите общие активы за последний год с общими активами за год до этого и разделите это число на два.

- (5000 долларов США + 6000 долларов США) / 2 = 5500 долларов США среднегодовых активов

Стоимость чистых активов — определение, формула и способы интерпретации

Что такое стоимость чистых активов?

Стоимость чистых активов (СЧА) определяется как стоимость активов фонда Финансовые активы Финансовые активы — это активы, возникающие в результате договорных соглашений о будущих денежных потоках или владения долевыми инструментами другого предприятия. Ключ за вычетом стоимости своих обязательств. Термин «стоимость чистых активов» обычно используется в отношении паевых инвестиционных фондов. Взаимные фонды. Паевые инвестиционные фонды — это совокупность денег, собранных у многих инвесторов с целью инвестирования в акции, облигации или другие ценные бумаги. Паевые инвестиционные фонды принадлежат группе инвесторов и управляются профессионалами. Узнайте о различных типах фондов, о том, как они работают, а также о преимуществах и компромиссах вложения в них, которые используются для определения стоимости имеющихся активов. Согласно SEC, паевые инвестиционные фонды и паевые инвестиционные фонды (ПИФы) должны рассчитывать свою чистую стоимость не реже одного раза в рабочий день.

Ключ за вычетом стоимости своих обязательств. Термин «стоимость чистых активов» обычно используется в отношении паевых инвестиционных фондов. Взаимные фонды. Паевые инвестиционные фонды — это совокупность денег, собранных у многих инвесторов с целью инвестирования в акции, облигации или другие ценные бумаги. Паевые инвестиционные фонды принадлежат группе инвесторов и управляются профессионалами. Узнайте о различных типах фондов, о том, как они работают, а также о преимуществах и компромиссах вложения в них, которые используются для определения стоимости имеющихся активов. Согласно SEC, паевые инвестиционные фонды и паевые инвестиционные фонды (ПИФы) должны рассчитывать свою чистую стоимость не реже одного раза в рабочий день.

Формула стоимости чистых активов

Формула NAV выглядит следующим образом:

Где:

- Рыночная стоимость активов — это стоимость всех ценных бумаг, публичных ценных бумаг или ценных бумаг.

ценные бумаги — это инвестиции, которыми открыто или легко торгуют на рынке. Ценные бумаги являются долевыми или долговыми. в портфеле

ценные бумаги — это инвестиции, которыми открыто или легко торгуют на рынке. Ценные бумаги являются долевыми или долговыми. в портфеле - Стоимость обязательств — это стоимость всех обязательств и расходов фонда (таких как заработная плата персонала, управленческие расходы, операционные расходы SG & ASG&A включает все непроизводственные расходы, понесенные компанией в любой данный период.Он включает такие расходы, как аренда, реклама, маркетинг, плата за аудит и т. Д.)

СЧА обычно выражается в расчете на акцию. В таком случае формула будет выглядеть так:

Пример

Инвестиционная компания управляет паевым фондом и хотела бы рассчитать стоимость чистых активов для одной акции. Инвестиционной компании предоставляется следующая информация о ее паевом фонде:

- Стоимость ценных бумаг в портфеле: 75 миллионов долларов США (на основе цен закрытия на конец дня)

- Денежные средства и их эквиваленты в размере 15 миллионов долларов США

- Начисленная прибыль за день 24 миллиона долларов

- Краткосрочные обязательства в размере 1 миллиона долларов

- Долгосрочные обязательства в размере 12 миллионов долларов

- Начисленные расходы за день в размере 5000 долларов

- 20 миллионов акций в обращении

Интерпретация стоимости чистых активов

Стоимость чистых активов представляет собой рыночную стоимость фонда. При выражении в расчете на одну акцию он представляет собой рыночную стоимость единицы фонда. Стоимость одной акции — это цена, по которой инвесторы могут покупать или продавать паи фонда.

При выражении в расчете на одну акцию он представляет собой рыночную стоимость единицы фонда. Стоимость одной акции — это цена, по которой инвесторы могут покупать или продавать паи фонда.

Когда стоимость ценных бумаг в фонде увеличивается, стоимость чистых активов увеличивается. И наоборот, когда стоимость ценных бумаг в фонде снижается, чистая стоимость активов снижается:

- Если стоимость ценных бумаг в фонде увеличивается, то чистая стоимость ценных бумаг фонда увеличивается.

- Если стоимость ценных бумаг в фонде уменьшается, то чистая чистая стоимость фонда уменьшается.

Стоимость чистых активов при принятии решений

Ниже представлена стоимость чистых активов ряда фондов TD по состоянию на 7 сентября 2018 г .:

- TD Dividend Income Fund — I: 39,78 долларов США

- TD Balanced Growth Фонд — I: 29,07 долларов

- TD Diversified Monthly Income Fund — I: 26,17 долларов США

- TD Monthly Income Fund — I: 21,96 долларов США

Что вы можете получить, глядя на чистую стоимость активов различных фондов? Короче — нет. Если посмотреть на чистую стоимость активов каждого фонда и сравнить ее с другими, нельзя понять, какой фонд работал лучше. Как и в случае с ценами на акции, высокая цена акций не означает, что акции «лучше».

Если посмотреть на чистую стоимость активов каждого фонда и сравнить ее с другими, нельзя понять, какой фонд работал лучше. Как и в случае с ценами на акции, высокая цена акций не означает, что акции «лучше».

Что касается определения, какой фонд лучше, важно посмотреть на историю эффективности каждого паевого инвестиционного фонда, ценных бумаг в каждом фонде, долговечность управляющего фондом и то, как фонд работает по сравнению с эталонным показателем (например, индекс S&P 500).

Если стоимость чистых активов фонда увеличилась с 10 до 20 долларов по сравнению с другим фондом, чья чистая стоимость активов выросла с 10 до 15 долларов, очевидно, что фонд, показавший 100% -ный прирост чистой чистой стоимости активов, работает лучше.

Ключевые выводы

- Стоимость чистых активов — это стоимость активов фонда за вычетом любых обязательств и расходов.

- СЧА (в расчете на акцию) представляет собой цену, по которой инвесторы могут покупать или продавать паи фонда.

- Когда стоимость ценных бумаг в фонде увеличивается, чистая стоимость активов увеличивается.

- Когда стоимость ценных бумаг в фонде уменьшается, чистая стоимость активов уменьшается.

- Одно только число NAV не дает представления о том, насколько «хороший» или «плохой» фонд.

- СЧА фонда следует рассматривать в течение определенного периода времени, чтобы оценить эффективность фонда.

Дополнительные ресурсы

CFI является официальным поставщиком сертификата FMVA® для аналитиков финансового моделирования и оценки (FMVA) ™. Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, JP Morgan и Программа сертификации Ferrari, предназначенная для преобразования любого в финансового аналитика мирового уровня.

Для продолжения обучения и развития ваших знаний в области финансового анализа мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- Управление активами Управление активами Управление активами — это процесс разработки, эксплуатации, обслуживания и продажи активов экономичным способом.

Этот термин, который чаще всего используется в финансовой сфере, относится к физическим лицам или компаниям, которые управляют активами от имени физических или иных лиц.

Этот термин, который чаще всего используется в финансовой сфере, относится к физическим лицам или компаниям, которые управляют активами от имени физических или иных лиц. - Ценные бумаги с фиксированным доходом Ценные бумаги с фиксированным доходом Ценные бумаги с фиксированным доходом — это тип долгового инструмента, который обеспечивает доход в виде регулярных или фиксированных процентных выплат и погашений

- Менеджер портфеля Менеджер портфеля Менеджеры портфеля управляют инвестиционными портфелями, используя процесс управления портфелем из шести этапов . Узнайте, что именно делает менеджер портфеля в этом руководстве.Управляющие портфелем — это профессионалы, которые управляют инвестиционными портфелями с целью достижения инвестиционных целей своих клиентов.

- Комиссия по ценным бумагам и биржам (SEC) Комиссия по ценным бумагам и биржам (SEC) Комиссия по ценным бумагам и биржам США, или SEC, является независимым агентством федерального правительства США, которое отвечает за выполнение федеральных законов о ценных бумагах и предложение правил по ценным бумагам.

Он также отвечает за обслуживание индустрии ценных бумаг и бирж акций и опционов

Он также отвечает за обслуживание индустрии ценных бумаг и бирж акций и опционов

Калькулятор чистой стоимости: Найдите свой капитал

Что такое чистая стоимость?

Чистая стоимость активов — это активы за вычетом обязательств.Или вы можете думать о чистой стоимости как о всем, что у вас есть, за вычетом всего, что вы должны. Найдите свою чистую стоимость с помощью нашего калькулятора чистой стоимости.

Калькулятор чистой стоимости

Как рассчитать чистую стоимость?

Для расчета собственного капитала необходимо провести инвентаризацию того, чем вы владеете, а также непогашенной задолженности. И когда мы говорим «владеть», мы включаем активы, за которые вы, возможно, все еще платите, например, автомобиль или дом.

Например, если у вас есть ипотечный кредит на дом с рыночной стоимостью 200 000 долларов, а остаток по ссуде составляет 150 000 долларов, вы можете добавить 50 000 долларов к своей чистой стоимости.

По сути, формула:

АКТИВЫ — ОБЯЗАТЕЛЬСТВА = ЧИСТАЯ СТОИМОСТЬ

И, кстати, ваш доход не включается в расчет чистой стоимости. Человек может принести домой большую зарплату, но при этом иметь низкий собственный капитал, если потратит большую часть своих денег. С другой стороны, даже люди со скромным доходом могут накопить значительное богатство и высокий собственный капитал, если они купят активы, которые подорожают, и будут осторожными вкладчиками.

Включаете ли вы 401 (k) в расчет чистой стоимости?

Все ваши пенсионные счета включены как активы в ваш расчет чистой стоимости.Это включает 401 (k) s, IRA и налогооблагаемые сберегательные счета.

Что такое активы и обязательства?

Если вы не уверены, что такое активы и обязательства, вот несколько рекомендаций:

Активы: активы включают наличные деньги — например, на ваших текущих, сберегательных и пенсионных счетах — и такие предметы, как автомобили, недвижимость и инвестиции, которые вы можно было продать за наличные. Их часто называют ликвидными активами.

Их часто называют ликвидными активами.

Некоторые основные средства также могут учитываться при расчете чистой стоимости активов при условии, что вы можете или продадите их в случае необходимости.Например, ваш дом будет засчитываться в ваш собственный капитал, если вы готовы использовать его в качестве кредитной линии для жилищного строительства или продать в случае необходимости.

«

Некоторые основные средства также могут учитываться при расчете чистой стоимости активов».

Обязательства: Любые деньги, которые вы должны другому физическому или юридическому лицу, подпадают под эту категорию. Сюда входят возобновляемые потребительские долги, такие как остатки по кредитным картам, а также остатки по личным, автомобильным, денежным и титульным кредитам. Если вы используете свой дом в качестве актива, его ипотека также считается пассивом.

Отслеживайте свои деньги с помощью NerdWallet

Пропустите банковские приложения и просмотрите все свои счета в одном месте.

Сравнение вашей чистой стоимости

Федеральная резервная система публикует свой Обзор потребительских финансов каждые три года — последний отчет был выпущен в сентябре 2020 года с данными опроса, проведенного в 2019 году. Вот как чистая стоимость складывается в зависимости от дохода , возраст, размер семьи и образование, а также его изменения с 2016 года.

Чистая стоимость U.S. семей по доходу

Чистая стоимость американских семей по возрасту

Чистая стоимость американских семей по расе или этнической принадлежности

Чистая стоимость U.

S. семьи по образованию

S. семьи по образованиюОтслеживайте свои деньги с NerdWallet. Пропустите банковские приложения и просмотрите все свои счета в одном месте. Создайте мою бесплатную учетную запись.

Формула возврата чистых активов (RONA) | Пример | Расчет

Рентабельность чистых активов (RONA) — это коэффициент производительности, который сравнивает доход, генерируемый бизнесом, и основные средства, используемые для получения дохода. Следовательно, он измеряет эффективность компании в получении прибыли от активов, которыми она владеет.

Определение: Что такое рентабельность чистых активов (RONA)?

Для многих компаний основной капитал — это самая большая составляющая инвестиций.Следовательно, полезно понимать, какой доход приносят эти активы. Также полезно понять, эффективно ли компания использует свои ресурсы или теряет деньги на дополнительных инвестициях. Это также может дать представление о временном периоде, в течение которого новые инвестиции могут быть возвращены инвесторам. Лучшее использование активов может принести более высокую прибыль, что сделает компанию более прибыльной и повысит способность компании возвращать деньги инвесторам.

Лучшее использование активов может принести более высокую прибыль, что сделает компанию более прибыльной и повысит способность компании возвращать деньги инвесторам.

Хотя фиксированных стандартов для RONA не существует, как правило, чем выше это соотношение, тем лучше.Более высокий показатель RONA может означать, что компания эффективно и результативно использует свои активы. Также увеличение RONA может указывать на улучшение прибыльности и финансовых показателей компании.

Давайте посмотрим, как рассчитать рентабельность чистых активов.

Формула

Формула рентабельности чистых активов рассчитывается путем деления чистой прибыли на сумму основных средств и оборотного капитала.

Рентабельность чистых активов = Чистая прибыль / (Основные средства + оборотный капитал)

В производственном секторе показатель RONA для конкретного предприятия можно рассчитать как:

Рентабельность чистых активов = (Выручка предприятия — затраты) / (Основные средства + оборотный капитал)

Большинство элементов первого уравнения RONA можно найти в годовом отчете компании. Возможно, вам придется выйти за рамки баланса и отчета о прибылях и убытках, а также изучить примечания к счетам и раздел обсуждения, чтобы получить более подробную информацию по статьям.

Возможно, вам придется выйти за рамки баланса и отчета о прибылях и убытках, а также изучить примечания к счетам и раздел обсуждения, чтобы получить более подробную информацию по статьям.

Для второй формулы нам потребуется подробная управленческая информация на уровне предприятия, которая может не являться общедоступной. Эта формула используется менеджментом компании или аналитиком M&A.

Чистая прибыль — это итоговая строка отчета о прибылях и убытках компании, подразумевающая продажи за вычетом всех расходов, связанных с ведением деятельности компании.

Чистые активы учитывают все основные средства компании плюс чистый оборотный капитал. Чистый оборотный капитал — это оборотные активы за вычетом текущих обязательств.

Производственные компании хранят информацию о продажах, операционных расходах и активах на уровне завода. Эти данные можно использовать для расчета RONA каждого растения.

Описав основную концепцию и формулу RONA, давайте рассмотрим несколько примеров, чтобы лучше понять концепцию.

Давайте посмотрим на пример.

Пример

В финансовых данных, представленных в таблице ниже, мы рассчитали RONA за три года для гипотетической компании A. Результаты также суммируются вместе с данными. Очевидно, что соотношение улучшается, поскольку значение чистой прибыли улучшается быстрее, чем чистые активы. Аналитикам необходимо глубже понять причину этого роста и его устойчивость.

Давайте посмотрим на пару примеров из автомобильной промышленности: GM и Ford.Эти компании претерпели несколько операционных изменений и реструктуризации. После финансового кризиса 2008 года автомобильный сектор США сильно пострадал из-за замедления продаж и проблем с рабочей силой. Здесь сильно пострадала производительность активов. Тем не менее, компании предприняли инициативы по сокращению затрат и выбытию непрофильных активов, что помогло им улучшить RONA. В годовом исчислении на RONA также влияют разовые события, например, в случае с GM, у которого в 2014 году было несколько отзывов, что повлекло за собой исключительные расходы.

Анализ и интерпретация

RONA — важный инструмент для измерения использования активов компании.Особенно для производственных компаний с несколькими заводами очень важно, чтобы руководство оценивало производительность каждого завода. Руководство может захотеть отслеживать производительность каждого завода в течение нескольких лет и сравнивать ее с первоначальной целью. Если завод нерентабелен, они могут захотеть рассмотреть различные шаги для повышения производительности или остановки завода.

Аналитик должен отслеживать RONA компании в долгосрочной перспективе и сравнивать его с аналогами. Однако только цифра ничего не говорит.На это нужно смотреть с точки зрения бизнес-стратегии. Если компания столкнется с реструктуризацией, судебными тяжбами, закрытием заводов, то в краткосрочной перспективе RONA может снизиться. Однако в долгосрочной перспективе он должен вернуться к своему среднему историческому значению или будущим прогнозам руководства.

Поскольку RONA зависит от маржи прибыли и количества активов, развернутых компанией, на это соотношение всегда следует смотреть со стороны коллег в той же отрасли. В приведенном выше примере GM удалось значительно снизить стоимость, сохранив при этом свои основные активы.Однако уровни RONA в 2015–2016 годах могут оказаться неустойчивыми, и это следует учитывать аналитику.

Руководство может не давать прямых указаний по RONA, но комментирует план капитальных вложений и целевые показатели прибыльности. Аналитик должен проанализировать, достижимы ли эти рекомендации, и если да, то как они влияют на коэффициенты прибыльности, такие как RONA. Это может стать поводом для беспокойства, если соотношение в будущем ухудшится.

Объяснение практического использования: предостережения и ограничения

При анализе компании важно не видеть туннеля.Единый показатель не даст вам полного представления о финансовом состоянии компании. Таким образом, некоторые другие полезные коэффициенты, на которые следует обратить внимание при анализе доходности компании, — это рентабельность капитала (ROE), рентабельность активов (ROA) и рентабельность задействованного капитала (ROCE).

Следует помнить, что RONA не рассчитывает будущую способность компании создавать ценность. Если вы хотите это сделать, вам нужно будет добавить чрезвычайные расходы к чистой прибыли для будущих расчетов. Это ничего не говорит о будущем RONA компании, скорее, это дает общее представление о том, чего ожидать при сохранении статус-кво.

Как и в случае любого номера баланса, мы должны быть осторожны с использованием исторической стоимости активов. Эти значения могут не отражать восстановительную стоимость и, следовательно, истинную картину использования активов.

В заключение, RONA дает полезные советы по управлению компанией. Его следует рассматривать в контексте бизнес-цикла и конкретных соображений компании.

Отношение чистых активов к совокупным активам

У предприятий есть два основных варианта финансирования.Они могут выпускать акции в обмен на наличные или брать в долг. Отношение чистых активов к совокупным активам показывает, какая часть бизнеса состоит из капитала по сравнению с кредитами и прочими обязательствами. Высокое отношение чистых активов к общим активам означает больше свободных средств, в то время как компания с низким соотношением менее платежеспособна.

Высокое отношение чистых активов к общим активам означает больше свободных средств, в то время как компания с низким соотношением менее платежеспособна.

Обзор коэффициента

Отношение чистых активов к общему объему активов измеряет процентную долю собственного капитала компании по отношению к общей структуре ее капитала. Этот коэффициент, наряду с другими коэффициентами платежеспособности и структурными коэффициентами, используется кредиторами и потенциальными инвесторами при принятии решения о выдаче кредита или инвестировании.Отношение чистых активов к общему объему активов является обратной величиной коэффициента долга, который измеряет размер долга компании по отношению к общей структуре ее капитала.

Расчет коэффициента

Общие активы — это сумма каждого счета активов. Большинство компаний владеют как краткосрочными активами, такими как дебиторская задолженность, денежные средства и товарно-материальные запасы, так и долгосрочными инвестициями, оборудованием и зданиями. Чистые активы равны совокупным активам за вычетом совокупных обязательств. Чистые активы также называют общим капиталом.Чтобы рассчитать коэффициент, разделите чистые активы на общую сумму активов. Например, компания с чистыми активами 50 000 долларов и общими активами 100 000 долларов имеет отношение чистых активов к общим активам 0,5.

Чистые активы равны совокупным активам за вычетом совокупных обязательств. Чистые активы также называют общим капиталом.Чтобы рассчитать коэффициент, разделите чистые активы на общую сумму активов. Например, компания с чистыми активами 50 000 долларов и общими активами 100 000 долларов имеет отношение чистых активов к общим активам 0,5.

Понимание низкого коэффициента

Отношение чистых активов к общим активам менее 0,5 означает, что у компании больше обязательств, чем собственного капитала. Обязательства — это суммы, которые компания обязана выплатить, поэтому высокий уровень обязательств является проблемой для кредиторов. Банки не решаются предоставлять ссуды компаниям, у которых уже есть большая сумма непогашенной задолженности по сравнению с доступными средствами, потому что они могут быть не в состоянии выплатить причитающиеся суммы.Банк может предоставить ссуду компании с низким коэффициентом, но, скорее всего, они будут взимать более высокую процентную ставку, чтобы компенсировать дополнительный риск.

Понимание высокого отношения

И наоборот, компании с отношением чистых активов к общему объему активов выше 0,5 имеют больше доступных активов, чем обязательств. Кредиторам нравится высокий коэффициент, поскольку он дает больше уверенности в том, что ссуды будут возвращены. Инвесторам также нравится высокий коэффициент, потому что больше доступных средств означает больше возможностей для роста и расширения, а также для выплаты дивидендов инвесторам.Компании с высоким коэффициентом будут иметь более низкие процентные ставки по кредитам и потенциально более высокие цены на акции.

Финансовые формулы (с калькуляторами)

Люди из всех слоев общества, от студентов, биржевых маклеров и банкиров; риэлторам, домовладельцам и управляющим

находят финансовые формулы невероятно полезными в повседневной жизни. Используете ли вы финансовые формулы для личных или

по причинам образования, наличие доступа к правильным финансовым формулам может помочь улучшить вашу жизнь.

Независимо от того, в какой финансовой сфере вы работаете или изучаете, от корпоративных финансов до банковского дела, все они построены на тот же фундамент стандартных формул и уравнений. Хотя некоторые из этих сложных формул могут сбить с толку обычного человека, мы помочь, внося вам ясность.

Имеете ли вы дело со сложными процентами, аннуитетами, акциями или облигациями, инвесторы должны иметь возможность эффективно оценивать уровень ценности или достоинства их финансовых показателей.Это делается путем оценки будущей прибыли и ее расчета относительно текущая стоимость или эквивалентная норма прибыли.

FinanceFormulas.net может помочь.

Финансовая информация и калькуляторы на сайте FinanceFormulas.net предназначены не только для профессионалов, но и для всех, кто

потребность в фундаментальных формулах, уравнениях и основных вычислениях, составляющих мир финансов. От студентов колледжа

которые изучают финансы и бизнес, до профессионалов, занимающихся корпоративными финансами, FinanceFormulas.сеть

поможет вам найти финансовые формулы, уравнения и калькуляторы, необходимые для достижения успеха.

От студентов колледжа

которые изучают финансы и бизнес, до профессионалов, занимающихся корпоративными финансами, FinanceFormulas.сеть

поможет вам найти финансовые формулы, уравнения и калькуляторы, необходимые для достижения успеха.

Кто может получить больше всего от FinanceFormulas.net?

Студенты, изучающие финансы и бизнес , могут использовать формулы и калькуляторы, бесплатно предоставляемые FinanceFormulas.net в качестве постоянного справочника, во время учебы в школе, затем во время работы в мир финансов.

Люди, уже работающие в сфере бизнеса , которые могут иметь

Если вы забыли, как использовать конкретную формулу или набор уравнений, наши инструменты станут бесценным ресурсом.FinanceFormulas.net не только

упрощает поиск формулы, уравнения или калькулятора, которые вы ищете, мы упрощаем добавление формулы в закладки, чтобы вы

больше никогда не придется тратить время на поиск нужного инструмента.

Об авторе