Чистые активы организации это: Как отражаются чистые активы в бухгалтерском балансе

Как провести оценку бизнеса методом чистых активов

Каждому предпринимателю необходима реальная оценка бизнеса. Ключевой задачей при вложениях будет доход. Но по минимуму, надо хотя бы вернуть инвестиции. Поэтому многие инвесторы прибегают к услугам опытных оценщиков. Особенно часто используется оценка стоимости чистых активов. Что это такое и как выполняется? Нам помогли разобраться сотрудники компании Uphill.

Что такое оценка чистых активов и зачем она выполняется?

Активы воспринимаются инвесторами, как эффективный инструмент получения дохода. Если бизнес не получается, их в любое время можно быстро продать и вернуть вложения. К данной категории имущества имеют отношение все активы бизнеса, а не только приносящие доход.

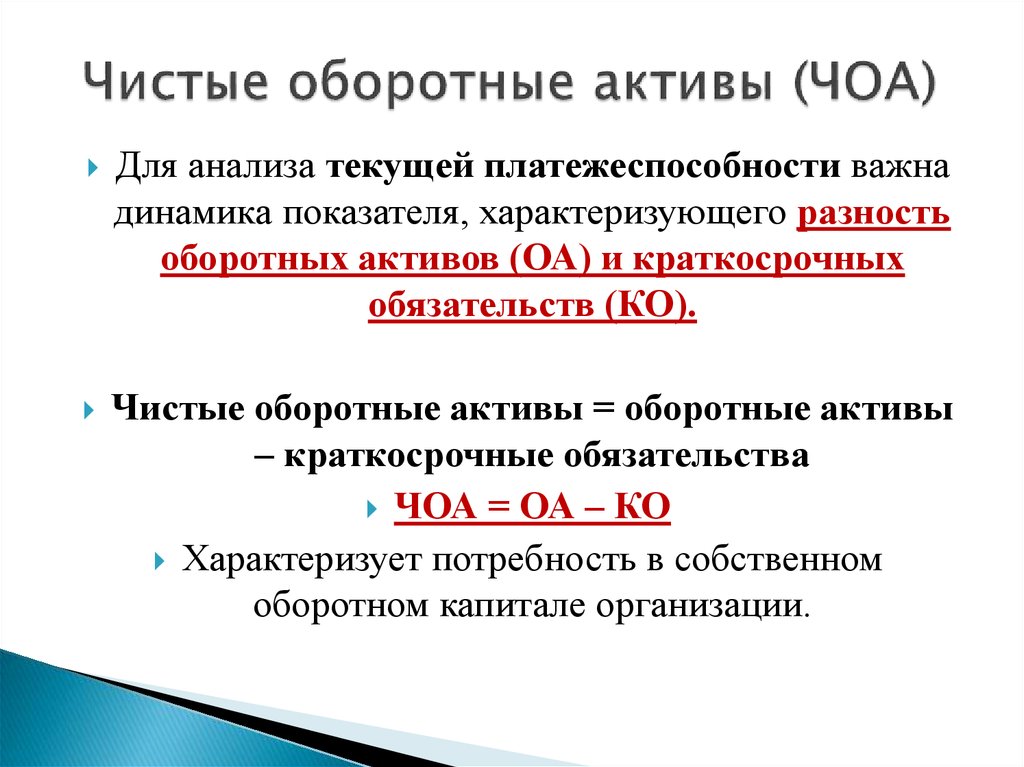

Способ чистых активов подразумевает комплекс процедур для расчета цены актива компании, за вычетом долгов или любых других обязательств.

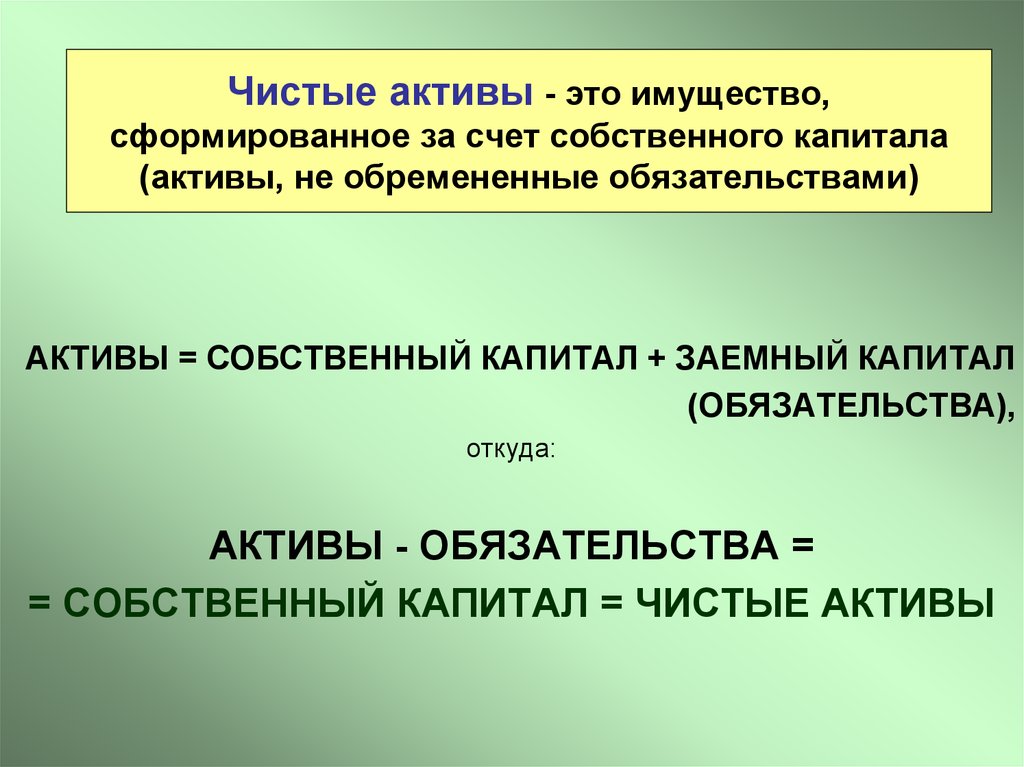

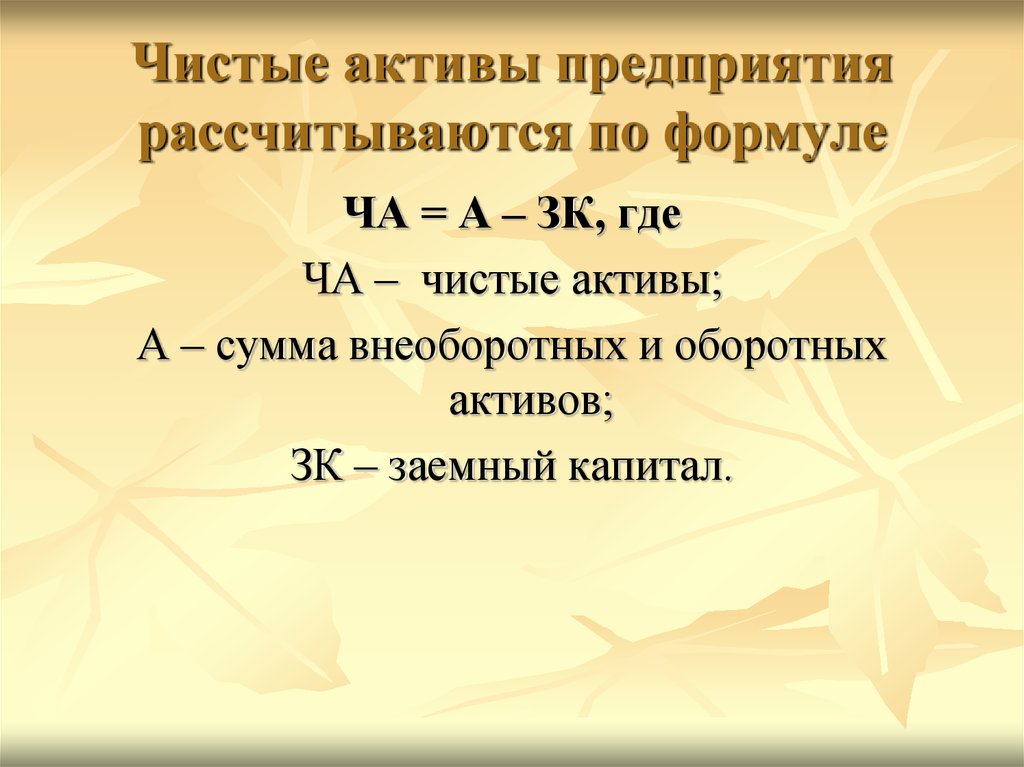

Показатель чистых активов представляет собой цену всего имущества за минусом всех долгов. Образно его можно представить, как сумму, которая останется при продаже компании.

Такая оценка эффективна по ряду причин, в том числе:

- Дает возможность получить информацию о компании, на основании чего вы можете создать эффективную стратегию развития и оценивать реализацию планов.

- Помогает увидеть актуальное финансовое состояние, что бывает незаметно с первого взгляда.

- Серьезно понижается опасность потерять свои инвестиции и открывается возможность распределить денежные средства более эффективно.

- В случае с банками — оценка является гарантом стабильности, когда активы компании выступают залогом.

Будут учитываться все материальные и нематериальные активы, начиная от объектов недвижимости и продукции, заканчивая лицензиями, патентами и так далее.

Когда надо делать оценку?

Сама процедура тесно связана с общей стоимостью компании и ее активов, а потому нужно рассматривать необходимость осуществления двух процедур.

Общая стоимость бизнеса

В данном случае подсчитываются все активы. Процедура может быть добровольной и обязательной. Ее выполнение понадобится при:

Процедура может быть добровольной и обязательной. Ее выполнение понадобится при:

- Работе с государственным имуществом.

- Выполнении реструктуризации.

- Продаже, покупке акций.

- Решении споров о цене предприятия, включая сюда ипотечные, налоговые споры и др.

- Оформлении страховки.

- Проведении расчетов с акциями и долями при использовании неблагонадежных ресурсов.

В любых других ситуациях эта процедура осуществляется добровольно. Реализуется это достаточно часто. Так как без полной картины невозможно эффективно планировать деятельность, разрабатывать стратегии развития и так далее. Актуальную стоимость оценки бизнеса можете узнать на сайте компании Апхилл.

Выполнение ее может понадобиться при:

- Создании бизнес-плана.

- Использовании недвижимости или другого имущества для залога.

- Покупке имущества без опасности потерять средства на завышенной цене.

- Инвестициях в любые проекты.

- Выполнении реорганизации.

- Внесении каких-либо изменений в управление.

Кроме этого полученная информация сможет подсказать, каким способом сократить неэффективное производство или лишний выпуск товаров. И в целом, периодически выполнять данную проверку следует для наблюдения за изменениями в любой организации.

Чистые активы организации

После определения общей цены начинаем расчет чистых активов, который необходим для того, чтобы:

- Открыть защиту интересов инвесторов и кредиторов.

- Правильно обосновать цену акций.

- Установить долю участника, который покидает бизнес.

- Провести правильную реорганизацию.

- Скорректировать структуру капитала.

- Выявить потенциальный кризис.

- Регулировать выплаты дивидендов.

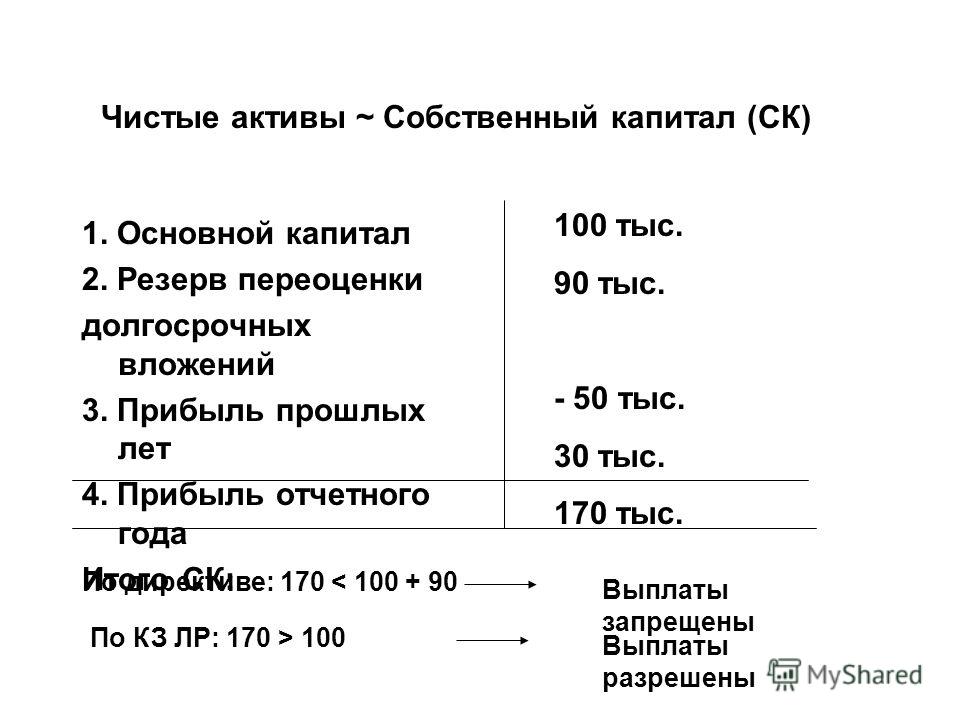

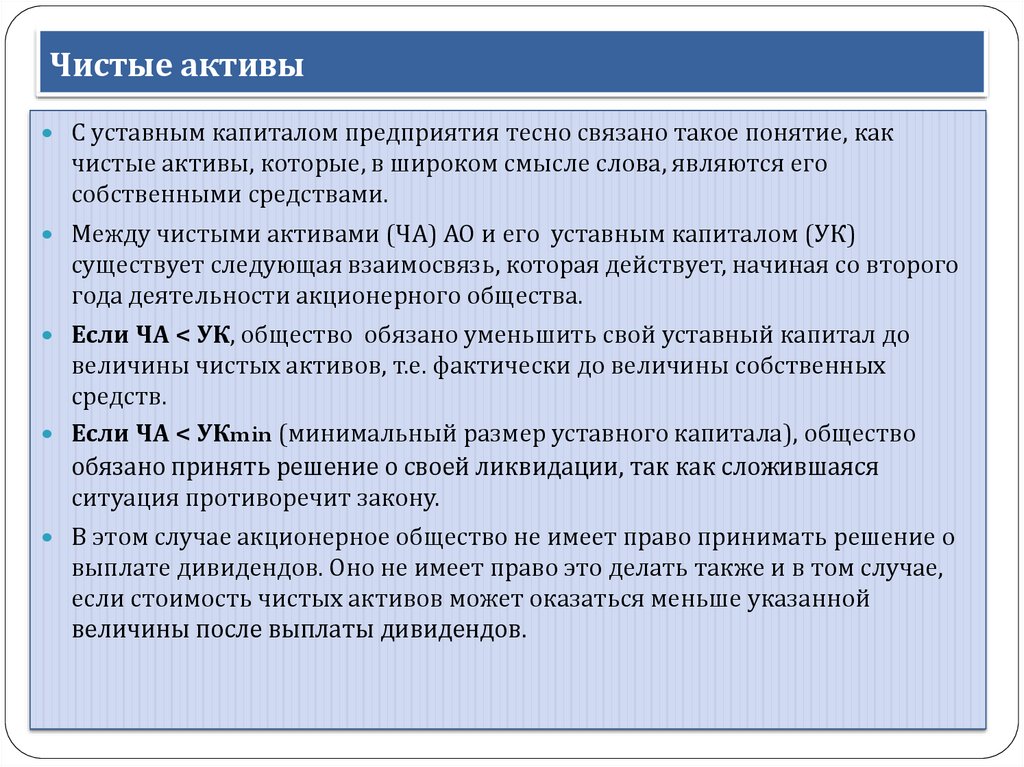

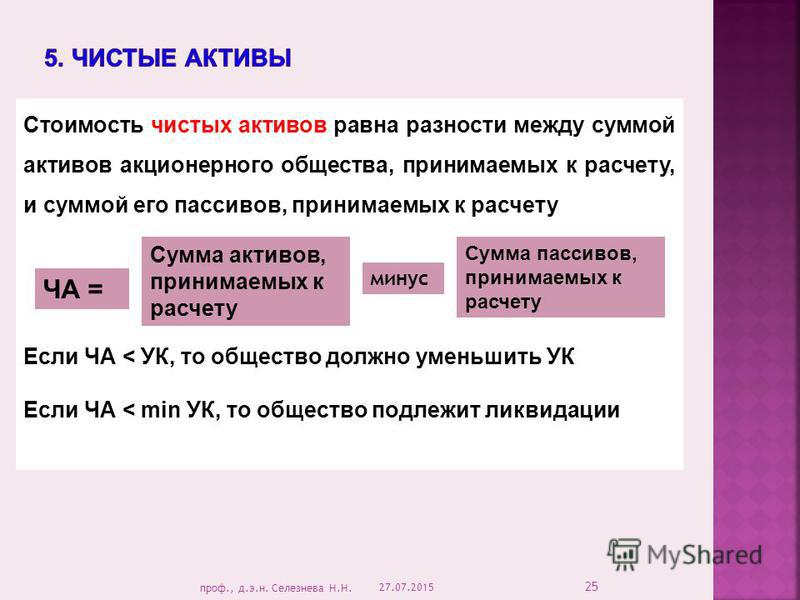

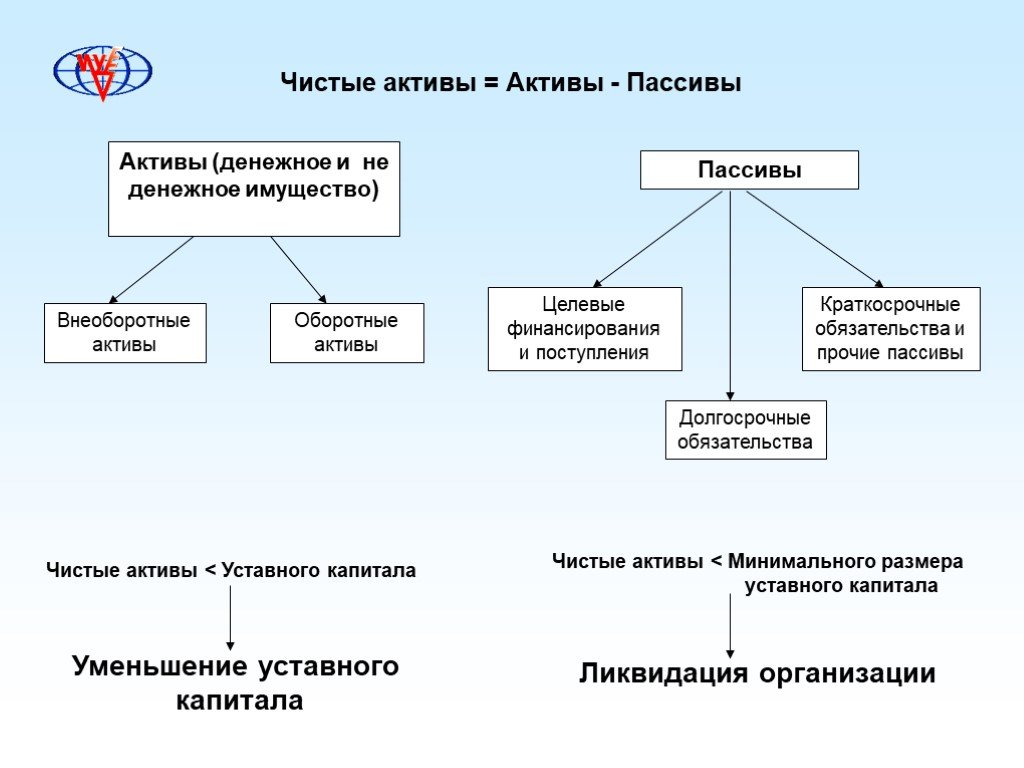

Когда проводится оценка цены чистых активов организации, нужно информировать надлежащие органы. Особенно, когда этот показатель ниже, чем уставной капитал. При таких обстоятельствах компания подлежит роспуску.

При таких обстоятельствах компания подлежит роспуску.

Каким способом проводится оценка чистых активов?

Самостоятельно выполнить точную оценку практически невозможно. В крупных компаниях для этого имеются особые специалисты. Но чаще всего такую задачу доверяют сторонним экспертам, по той причине, что для четкого сбора данных нужен соответствующий опыт. Кроме того, при потребности подачи документации в органы или для выдачи их покупателю, документы от имени самой компании будут малоубедительны.

Оценка чистых активов осуществляется в несколько этапов (независимо от того, какой метод используется):

- Предварительный. Специалисты исследуют отрасль, текущую ситуацию на рынке, общие цены и свойства.

- Начальный. Эксперт прибывает на объект и проводит его изучение для получения максимальной информации. Также выполняется изучение открытых источников.

- Аналитический. Выполняется полный анализ компании, прогноз потенциального роста, выявление воздействующих на это причин, исследование конкурентов и рынка.

- Финальный. С учетом полученных данных выполняются расчеты цены активов, недвижимого и движимого имущества, нематериальных активов и пр.

Метод стоимости чистых активов применяется в финальном этапе, поскольку для расчета необходима подробная информация как по имуществу организации, так и по обязательствам.

Для выполнения наиболее точных расчетов потребуется предоставление большого количества документации, начав от учредительных документов, заканчивая всеми декларациями, долговыми обязательствами, отчетами аудиторов и так далее. Также надо определить стоимость имущества в балансе.

В случае если вы желаете сделать оценку чистых активов перед вложением денег или проанализировать функционирование своей организации, в этом вопросе всегда помогут специалисты Uphill. Они имеют большой опыт работы в данном направлении и 100% помогут сориентироваться во всех нюансах.

На правах рекламы.

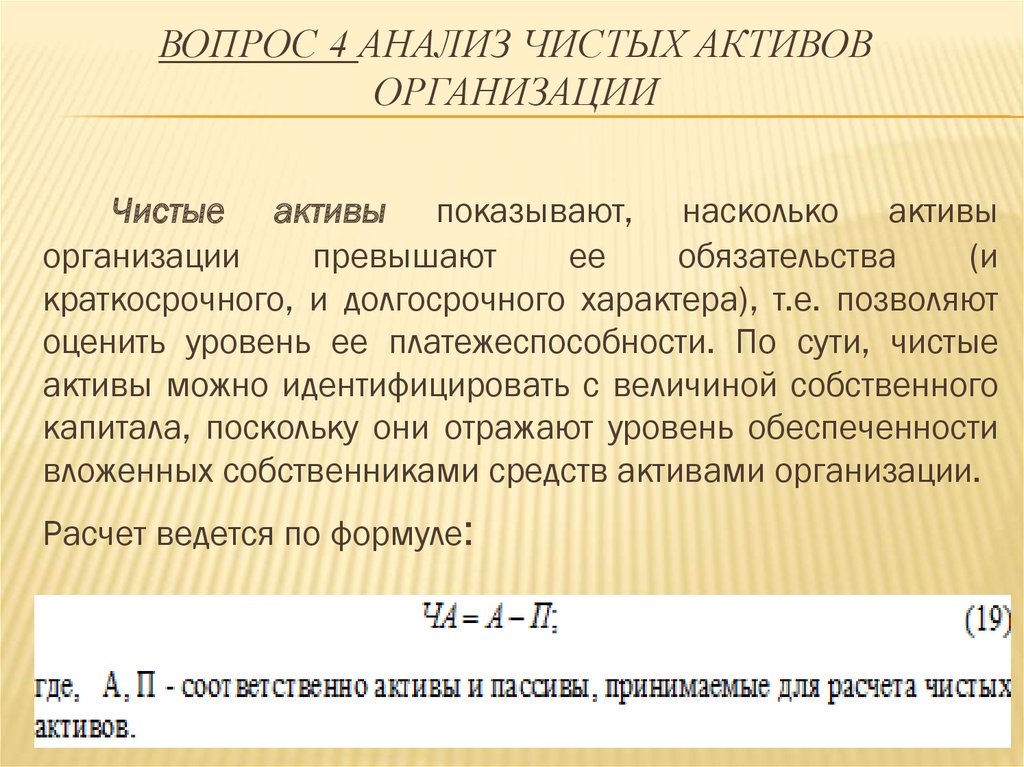

порядок расчета и использование в анализе

Чистые активы по

своему экономическому содержанию

представляют собой активы, свободные

от обязательств перед третьими лицами,

т.

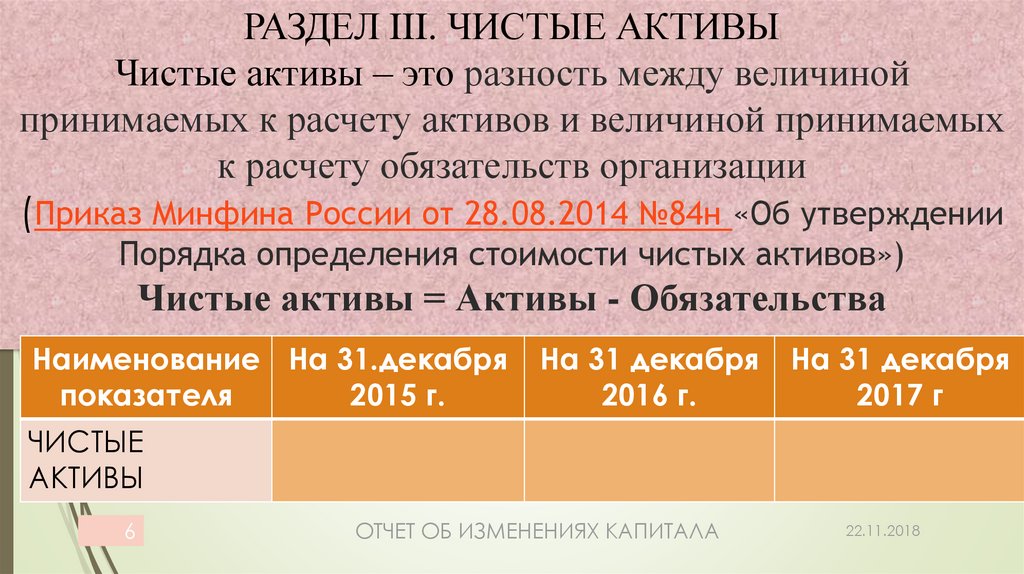

Необходимость расчета чистых активов обусловлена действием Гражданского кодекса РФ (ч. 1) и фиксацией в нем требования сравнения суммы чистых активов с зарегистрированной величиной уставного капитала. Таким образом, размер чистых активов используется для оценки ликвидности организации. Требования расчета чистых активов содержатся также в Законе «Об акционерных обществах» (№208-ФЗ от 26.12.95), Законе «Об обществах с ограниченной ответственностью» (№ 14-ФЗ от 8.02.98) и Законе «О государственных и муниципальных унитарных предприятиях» (№ 161-ФЗ от 14.11.02).

Порядок расчета

чистых активов изложен в Приказе Минфина

РФ № Юн и ФКЦБ РФ № 03-6/ПЗ от 29.01.2003 «Об

утверждении порядка оценки стоимости

чистых активов акционерных обществ».

Стоимость чистых активов определяется

по данным бухгалтерского учета путем

вычитания из суммы активов, принимаемых

к расчету, суммы пассивов, принимаемых

к расчету.

В расчет принимаются все активы за исключением задолженности участников (учредителей) по взносам в уставный капитал.

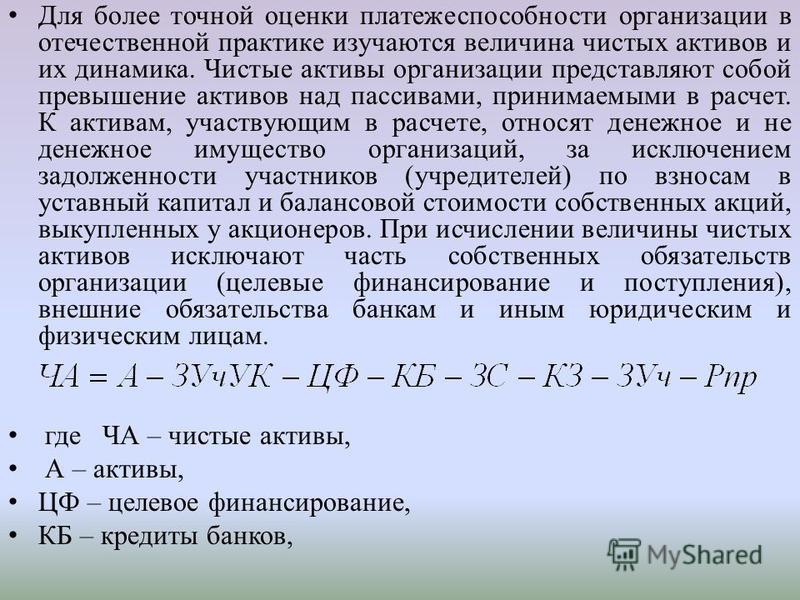

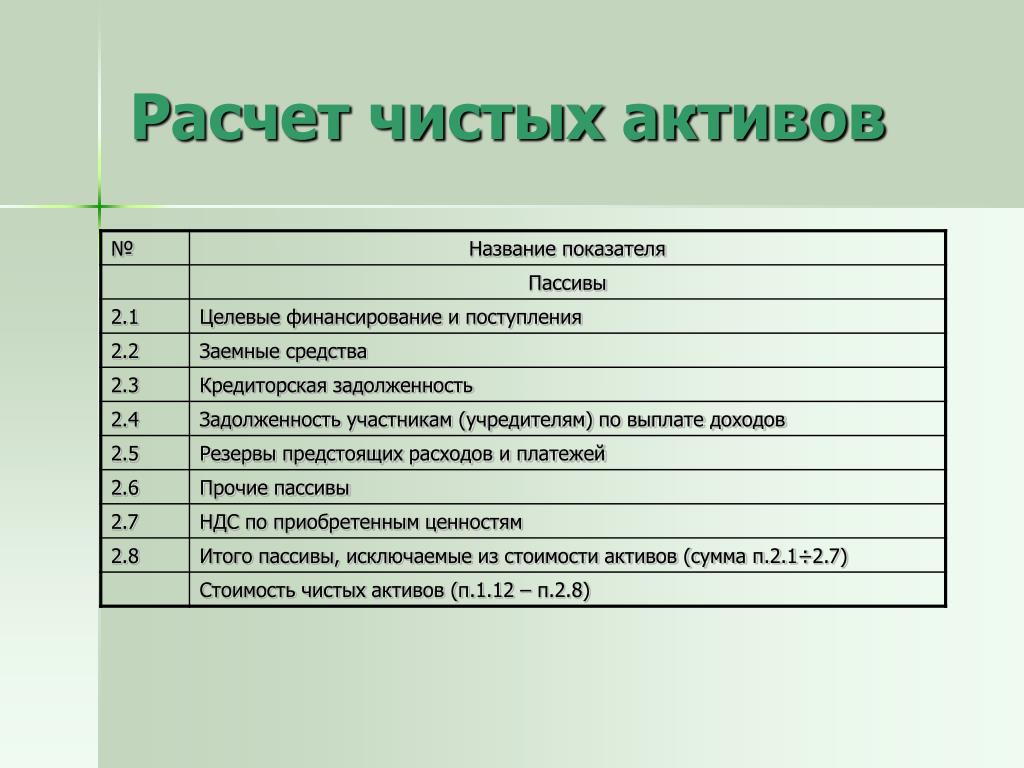

При определении размера пассивов в расчет включаются:

► долгосрочные обязательства;

► раткосрочные обязательства по займам и кредитам;

► кредиторская задолженность;

► задолженность перед участниками (учредителями) по выплате доходов;

► резервы предстоящих расходов;

► прочие краткосрочные обязательства.

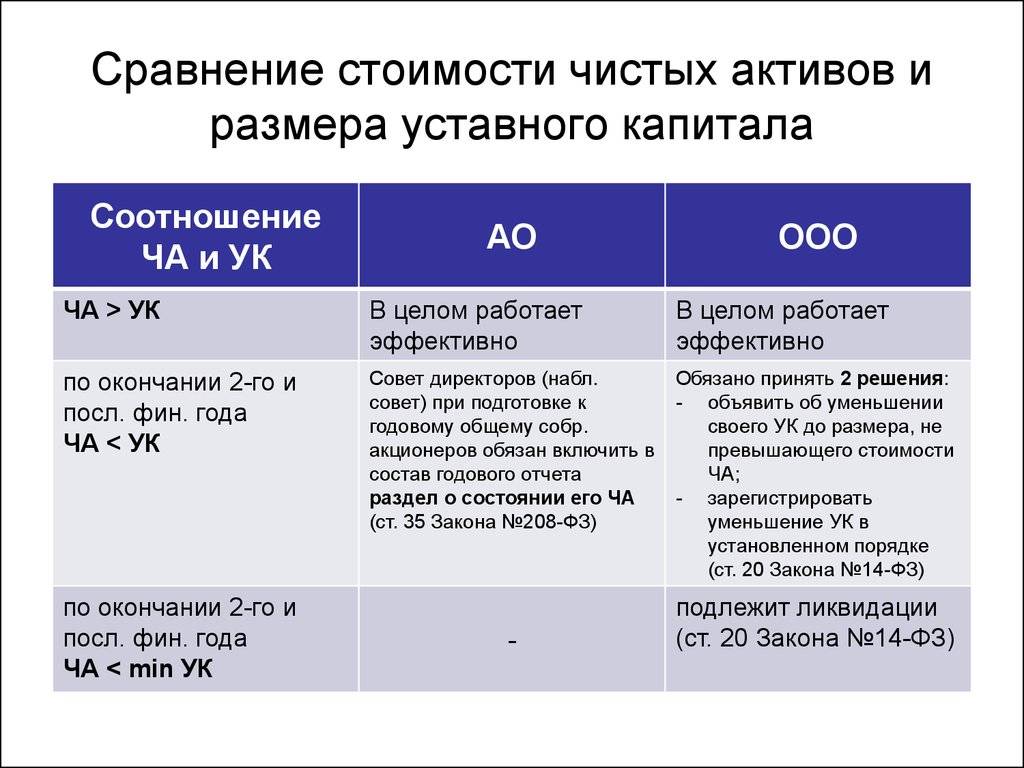

Величина стоимости чистых активов отражается в справке к форме № 3 «Отчет об изменениях капитала». Если при расчете получен отрицательный результат, он отражается с минусом. В соответствии с ГК РФ и законами, которые регулируют деятельность организаций различных организационно-правовых форм, обязательным условием нормального функционирования таких организаций является превышение чистых активов над суммой уставного капитала или их равенство.

Если у ООО (ОДО)

по окончании финансового года по данным

годового баланса стоимость чистых

активов окажется меньше стоимости

уставного капитала, то такое общество

обязано объявить об уменьшении уставного

капитала до его размера, не превышающего

стоимость чистых активов, зарегистрировать

такое уменьшение и отразить в бухгалтерском

учете.

Аналогичное требование содержится в ст. 15 Закона «О государственных и муниципальных унитарных предприятиях». При этом ст. 12 этого Закона установила минимальный размер уставного фонда государственного предприятия — не менее чем пять тысяч минимальных размеров оплаты труда (МРОТ), уставного фонда муниципального предприятия — не менее чем одна тысяча МРОТ.

То же самое касается

и АО, только этот порядок действует

начиная со 2-го года и в каждом последующем

финансовом году. В соответствии со ст.35

закона «Об акционерных обществах», если

по окончании 2-го и каждого последующего

года стоимость чистых активов акционерного

общества окажется меньше минимального

размера уставного капитала, общество

обязано принять решение о своей

ликвидации. Согласно ст.26 Закона «Об

акционерных обществах» размер минимального

уставного капитала для ЗАО составляет

100 МРОТ на дату регистрации, для ОАО —

1000 МРОТ на дату регистрации. В соответствии

со ст.43 закона «Об акционерных обществах»

общество не вправе принимать решение

о выплате дивидендов по акциям, если

стоимость чистых активов меньше общей

суммы уставного капитала и резервного

фонда или станет такой после выплаты.

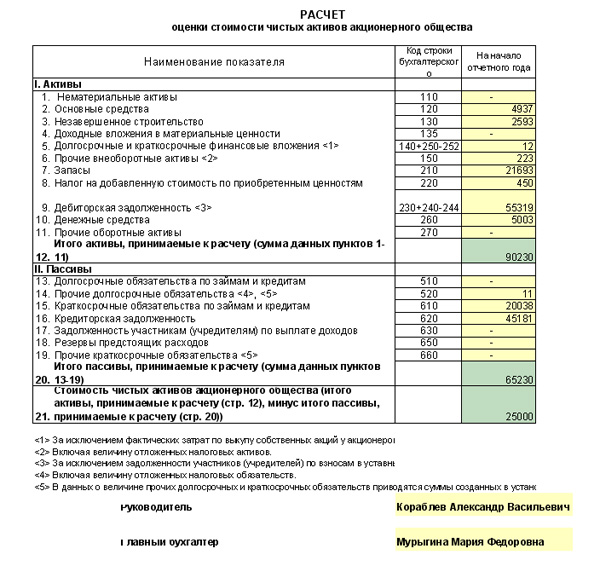

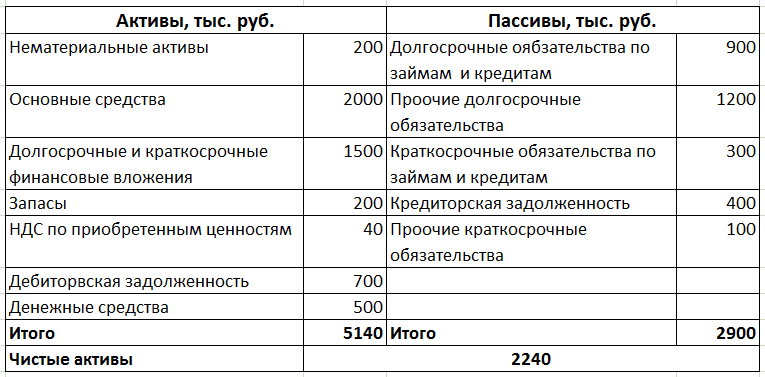

Таблица

Расчет чистых активов организации приведен в таблице.

№ п/п | Показатели | Строка баланса |

1 АКТИВЫ | ||

1. | Нематериальные активы | 110 |

2. | Основные средства | 120 |

3. | Незавершенное строительство | 130 |

4. | Доходные вложения в материальные ценности | 135 |

5. | Долгосрочные финансовые вложения | 140 |

6. | Отложенные налоговые активы | 145 |

7. | Прочие внеоборотные активы | 150 |

8. | Запасы | 210 |

9. | НДС | 220 |

10. | Дебиторская задолженность | 230+240 |

11. | Краткосрочные финансовые вложения | 250 |

12. | Денежные средства | 260 |

13. | Прочие оборотные активы | 270 |

14. | Итого активы (сумма строк с 1 по 1 3) | |

2. | ||

15. | Заемные средства | 590+610 |

16. | Кредиторская задолженность | 620 |

17. | Задолженность участникам по выплате доходов | 630 |

18. | Резервы предстоящих расходов | 650 |

19. | Прочие краткосрочные обязательства | 660 |

20. | Итого пассивы, исключаемые из стоимости активов (сумма строк с 1 5 по 1 9) | |

21. | Стоимость чистых активов (стр.14 — стр.20) |

ПАССИВЫ

ПАССИВЫ

Отчет о финансовом положении некоммерческой организации — Altruic Advisors

Независимо от того, являетесь ли вы новичком в мире некоммерческой деятельности или просто хотите освежить свои знания в области бухгалтерского учета, первое, что вам нужно понять, — это отчет о финансовом положении вашей организации.

Отчет о финансовом положении, также известный как баланс, показывает активы вашей организации (то, чем вы владеете), обязательства (то, что вы должны) и чистые активы (капитал). Это утверждение является моментальным снимком; он показывает ваше финансовое положение в определенный момент времени. Он не показывает движение доходов или расходов во времени. (Для этого вам нужно вместо этого просмотреть отчет о деятельности.)

(Для этого вам нужно вместо этого просмотреть отчет о деятельности.)

Активы — это вещи, которыми владеет организация и которые имеют ценность.

Активы включают денежные средства, инвестиции, физическое имущество, такое как здания или земля, оборудование и инвентарь. Дебиторская задолженность — сумма, которую другие должны вашей организации — также является активом. Активы также могут включать нефизические вещи, такие как товарные знаки и патенты.

Активы классифицируются в зависимости от того, насколько быстро они будут конвертированы в наличные деньги. Оборотные активы — это те активы, которые вы ожидаете превратить в денежные средства в течение одного года (например, товарно-материальные запасы или дебиторская задолженность). Внеоборотные активы — это те активы, которые вы не планируете конвертировать в денежные средства в течение одного года, или те, для продажи которых потребуется более одного года (например, долгосрочные инвестиции или товарные знаки).

Основные средства — это тип внеоборотных активов, которые используются для работы вашей организации, но недоступны для продажи (например, здания, транспортные средства и мебель).

Основные средства — это тип внеоборотных активов, которые используются для работы вашей организации, но недоступны для продажи (например, здания, транспортные средства и мебель).

Основные средства — это тип внеоборотных активов, которые используются для работы вашей организации, но недоступны для продажи (например, здания, транспортные средства и мебель).Обязательства — это долги, которые организация должна другим.

Обязательства могут включать в себя все виды обязательств, например деньги, взятые взаймы в банке, кредиторская задолженность (деньги, которые ваша организация должна поставщикам), заработная плата, которую ваша организация должна сотрудникам, и налоги, которые должны быть уплачены федеральному, государственному и местному правительства.

Обязательства обычно классифицируются по срокам погашения. Краткосрочные обязательства — это обязательства, которые вы ожидаете погасить в течение года. Долгосрочные обязательства — это обязательства, сроки погашения которых наступают более чем через год.

Чистые активы представляют собой разницу между активами и обязательствами.

Чистые активы — это то, что осталось бы, если бы ваша организация продала все свои активы и погасила все свои обязательства. В мире коммерческого бизнеса эти «остаточные» деньги известны как собственный капитал — это то, сколько акционеры и партнеры фактически владеют после погашения всех долгов. Поскольку у некоммерческих организаций нет акционеров, этот раздел отчета о финансовом положении называется просто «Чистые активы».

Чистые активы классифицируются на основе наличия или отсутствия ограничений для доноров. Неограниченные чистые активы не имеют ограничений на то, как ваша организация может использовать эти средства. Чистые активы с ограничениями поставляются с конкретными положениями или условиями, налагаемыми донорами. (Например, пожертвование на покупку компьютерного оборудования не может быть использовано для выплаты заработной платы персоналу, оплаты коммунальных услуг, аренды или других расходов — эти средства можно использовать только для покупки компьютеров.

)

)

)Отчет о финансовом положении некоммерческой организации в конечном счете сводится к очень простому уравнению:

Активы = Обязательства + Чистые активы

Или, чтобы сделать уравнение более понятным:

Активы — Пассивы = Чистые активы

Если вы владели домом (активом) стоимостью 300 000 долларов, и у вас был непогашенный остаток по ипотеке (обязательство) в размере 200 000 долларов, ваши чистые активы (собственный капитал) составили бы 100 000 долларов. Точно так же чистые активы вашей некоммерческой организации представляют собой разницу между вашими активами и обязательствами. Это уравнение всегда должно оставаться в равновесии. Если ваши активы увеличиваются, а ваши обязательства остаются прежними, то ваши чистые активы также увеличиваются. Но если ваши обязательства увеличиваются без соответствующего увеличения активов, то ваши чистые активы уменьшаются.

На первый взгляд отчет о финансовом положении некоммерческой организации может быть трудно интерпретировать, но, поняв, как эти три компонента работают вместе в этом отчете, вы сможете лучше понять финансовое состояние вашей организации.

Что такое чистые активы? — RY CPA

Анна Баумгарднер, CPA | Опубликовано 24 марта 2022 г.

Термин чистые активы может появляться в финансовой отчетности независимо от того, являетесь ли вы коммерческой или некоммерческой организацией, поэтому я хочу дать некоторые ключевые пояснения. На протяжении всей этой статьи я сосредоточусь на жаргоне некоммерческих организаций, но предоставлю коррелирующие термины для коммерческих организаций, чтобы помочь установить связь между определениями для тех, кто уже знаком с коммерческим бухгалтерским учетом. Поскольку большая часть бухгалтерского и бизнес-образования преподается с точки зрения коммерческих организаций, обычно полезно отметить взаимосвязь между терминами и устранить путаницу из вопросов типа «Я думал, что это называется X».

Во-первых, полезно отметить, что «чистые активы» являются синонимом термина «собственный капитал» в коммерческом учете. Мы используем термин «чистые активы» в учете некоммерческих организаций, потому что у некоммерческих организаций нет владельцев или инвесторов, и, следовательно, у них нет собственного капитала . Это не означает, что некоммерческая организация не учреждена физическим или юридическим лицом или что в некоммерческую организацию нет инвестиций, но эта некоммерческая организация стоит особняком в своем освобожденном статусе. Вместо того, чтобы купить часть некоммерческой организации и получить капитал, жертвователь делает вклад , которые они могут обозначить как общее использование или ограничить для конкретного использования. Чтобы ознакомиться с нашей статьей о пожертвованиях с ограничениями для доноров и соответствующей документацией, нажмите здесь. Уравнение бухгалтерского учета предусматривает, что Активы + Пассивы = Собственный капитал, также известные как Чистые активы. Имеет смысл до сих пор, не так ли?

Это не означает, что некоммерческая организация не учреждена физическим или юридическим лицом или что в некоммерческую организацию нет инвестиций, но эта некоммерческая организация стоит особняком в своем освобожденном статусе. Вместо того, чтобы купить часть некоммерческой организации и получить капитал, жертвователь делает вклад , которые они могут обозначить как общее использование или ограничить для конкретного использования. Чтобы ознакомиться с нашей статьей о пожертвованиях с ограничениями для доноров и соответствующей документацией, нажмите здесь. Уравнение бухгалтерского учета предусматривает, что Активы + Пассивы = Собственный капитал, также известные как Чистые активы. Имеет смысл до сих пор, не так ли?

Помните, я сказал, что жертвователь не покупает долю собственности или долю капитала в некоммерческой организации, а вместо этого делает взнос ? Этот взнос и любые другие средства, предоставленные некоммерческой организации, составляют выручка . Именно здесь важно понимать, как выглядит ваш отчет о деятельности (P&L), который изображен ниже. Для тех из вас, кто уже знаком с отчетом о прибылях и убытках, я включил сравнение, чтобы показать, как соотносится терминология.

Именно здесь важно понимать, как выглядит ваш отчет о деятельности (P&L), который изображен ниже. Для тех из вас, кто уже знаком с отчетом о прибылях и убытках, я включил сравнение, чтобы показать, как соотносится терминология.

| Отчет о деятельности | Прибыли и убытки |

Доходы – Расходы = Чистая выручка или изменение чистых активов | Доходы – Расходы = Чистая прибыль / (Убыток) |

Отражаются ли чистые активы в отчете о деятельности или отчете о финансовом положении?

«Но подождите — вы сказали, что чистые активы — это чистые активы за вычетом обязательств, и это отчет о финансовом положении, он же балансовый отчет». Вы правы — я так и сказал. Не волнуйтесь, этот термин встречается в обоих заявлениях — вот почему чистые активы могут быть такой запутанной темой!

Отчеты за первый год выглядят немного иначе, чем все последующие отчеты, потому что отсутствуют переходящие остатки. Обратите внимание, что отчет о деятельности (P&L) представляет собой моментальный снимок доходов и расходов, понесенных в течение определенного периода. Напротив, отчет о финансовом положении (также известный как балансовый отчет) состоит из кумулятивных остатков — это означает, что, если вы не избавитесь / не израсходуете актив или не погасите / не передадите обязательство, эти счета никогда не закроются. В таблице ниже показано, как представлен отчет о финансовом положении (балансовый отчет) за первый год.

Обратите внимание, что отчет о деятельности (P&L) представляет собой моментальный снимок доходов и расходов, понесенных в течение определенного периода. Напротив, отчет о финансовом положении (также известный как балансовый отчет) состоит из кумулятивных остатков — это означает, что, если вы не избавитесь / не израсходуете актив или не погасите / не передадите обязательство, эти счета никогда не закроются. В таблице ниже показано, как представлен отчет о финансовом положении (балансовый отчет) за первый год.

| Отчет о финансовом положении | Бухгалтерский баланс |

Активы – Обязательства + Изменение чистых активов (текущий период) = Общие обязательства и чистые активы | Активы – Обязательства + чистая прибыль / (убыток) = Общие обязательства и собственный капитал |

Но в последующие годы (как раз тогда, когда вы думаете, что понимаете утверждения) происходит нечто, усложняющее картину. С точки зрения коммерческого учета, в балансе начинает накапливаться то, что называется нераспределенной прибылью, что представляет собой чистое накопление общей прибыли или убытка из года в год. В терминах некоммерческого учета это накопление упоминается как чистые активы в отчете о финансовом положении. В последующие годы в этих заявлениях появляется несколько дополнительных строк:

С точки зрения коммерческого учета, в балансе начинает накапливаться то, что называется нераспределенной прибылью, что представляет собой чистое накопление общей прибыли или убытка из года в год. В терминах некоммерческого учета это накопление упоминается как чистые активы в отчете о финансовом положении. В последующие годы в этих заявлениях появляется несколько дополнительных строк:

| Отчет о финансовом положении | Бухгалтерский баланс |

Активы – Обязательства + Изменение чистых активов (текущий период) + Начальные чистые активы (совокупные предыдущие чистые активы) = Общие обязательства и чистые активы | Активы – Обязательства + чистая прибыль / (убыток) + Нераспределенная прибыль (совокупная чистая прибыль / (убыток) за предыдущие периоды) = Общие обязательства и собственный капитал |

Как вы знаете, доноры могут ограничивать использование средств, которые они предоставляют. Ограничения донора могут быть указаны в соглашении о гранте, официальном обязательстве или даже в письме от донора. Ограничения могут различаться по специфичности, но есть два распространенных типа ограничений: ограничение использования и ограничение времени.

Ограничения донора могут быть указаны в соглашении о гранте, официальном обязательстве или даже в письме от донора. Ограничения могут различаться по специфичности, но есть два распространенных типа ограничений: ограничение использования и ограничение времени.

Ограничения на использование вводятся, когда жертвователь указывает, что средства должны использоваться для определенной цели. Когда поступают взносы с ограничениями доноров, квитанция регистрируется как ограниченный доход до тех пор, пока не будут понесены расходы, соответствующие ограничению донора. После осуществления расходов и выполнения требований, определенных в соглашении о предоставлении гранта, доходы «освобождаются» от ограничений. Таким образом, для полного освобождения квитанции от ограничений может потребоваться более одного месяца. Как правило, лицо, предоставившее право, уведомляется некоммерческой организацией о том, что запрос дарителя был выполнен.

Временные ограничения применяются, когда донор желает, чтобы средства использовались в течение определенного периода. В этом случае донор определит период, в котором может быть признан доход. В очень упрощенном примере грант в размере 500 000 долларов США может быть выделен для покрытия «100 000 долларов США в год на общие, административные и операционные расходы в период с 2022 по 2027 год». В этом случае взнос в размере 500 000 долларов должен быть признан как 9.0071 ограниченный доход до закрытия каждого года. В конце года для каждого из 5 лет 100 000 долларов США будут реклассифицированы из доходов с ограничениями в доходы без ограничений. Обратите внимание, что в зависимости от гранта или залога могут потребоваться дополнительные расчеты временной стоимости, которые выходят за рамки данной статьи. Поскольку они содержат нюансы и сложны, мы рекомендуем обратиться к вашему дружественному бухгалтеру за более подробной информацией о долгосрочных средствах с ограниченным сроком действия.

В этом случае донор определит период, в котором может быть признан доход. В очень упрощенном примере грант в размере 500 000 долларов США может быть выделен для покрытия «100 000 долларов США в год на общие, административные и операционные расходы в период с 2022 по 2027 год». В этом случае взнос в размере 500 000 долларов должен быть признан как 9.0071 ограниченный доход до закрытия каждого года. В конце года для каждого из 5 лет 100 000 долларов США будут реклассифицированы из доходов с ограничениями в доходы без ограничений. Обратите внимание, что в зависимости от гранта или залога могут потребоваться дополнительные расчеты временной стоимости, которые выходят за рамки данной статьи. Поскольку они содержат нюансы и сложны, мы рекомендуем обратиться к вашему дружественному бухгалтеру за более подробной информацией о долгосрочных средствах с ограниченным сроком действия.

Как мы можем отслеживать ограниченные взносы?

В идеале получение взносов с ограничениями и освобождение от ограничений «отслеживается» транзакциями, зарегистрированными в счетах доходов с ограничениями. Функция класса QuickBooks Online — это фантастический способ отслеживать конкретного донора или ограниченную цель каждой транзакции на подробном уровне в рамках счетов ограниченных доходов и связанных с ними расходов. Вы также должны назначить соответствующий класс каждому расходу, чтобы отслеживать, какие расходы учитываются и не учитываются при каждом ограничении. Лучше всего дополнительно отслеживать ограниченные доходы и связанные с ними выпуски на отдельных листах за пределами вашей системы учета. Я даю эту рекомендацию, потому что большинство систем учета (таких как QuickBooks Online) не предназначены для отслеживания операций и соглашений некоммерческой организации за пределами их фактической распознавание транзакций. Менеджер программы может быть лучшим человеком для управления этим трекером, так как он должен детально понимать взносы и внимательно следить за расходами, связанными с ограниченными взносами. В рабочих таблицах ограниченных доходов может быть полезно отметить донора, идентификатор донора или соглашения о гранте (имя или идентификационный номер), период, указанный в соглашении, и ограничения, указанные донором.

Функция класса QuickBooks Online — это фантастический способ отслеживать конкретного донора или ограниченную цель каждой транзакции на подробном уровне в рамках счетов ограниченных доходов и связанных с ними расходов. Вы также должны назначить соответствующий класс каждому расходу, чтобы отслеживать, какие расходы учитываются и не учитываются при каждом ограничении. Лучше всего дополнительно отслеживать ограниченные доходы и связанные с ними выпуски на отдельных листах за пределами вашей системы учета. Я даю эту рекомендацию, потому что большинство систем учета (таких как QuickBooks Online) не предназначены для отслеживания операций и соглашений некоммерческой организации за пределами их фактической распознавание транзакций. Менеджер программы может быть лучшим человеком для управления этим трекером, так как он должен детально понимать взносы и внимательно следить за расходами, связанными с ограниченными взносами. В рабочих таблицах ограниченных доходов может быть полезно отметить донора, идентификатор донора или соглашения о гранте (имя или идентификационный номер), период, указанный в соглашении, и ограничения, указанные донором. Также полезно определить/отследить любые расходы, которые соответствуют ограничениям на использование, чтобы у вас был четкий и краткий график для поддержки высвобождения средств. Ваша система сбора средств или приложение могут предоставлять большую часть этих функций, поэтому убедитесь, что вы используете какие-либо функции этой системы, прежде чем обременять себя другим рабочим листом. Однако знайте, что ваш аудитор запросит поддержку для ограниченных и разблокированных средств. Аудитор может ссылаться на этот трекер как на график общих ограниченных чистых активов (TRNA) или на повтор транзакций, и оценит хорошо поддерживаемый график и поддержку. Убедившись, что повтор транзакций TRNA привязан к вашим транзакциям и учетным записям с ограниченным доходом, вы сможете обеспечить беспрепятственный аудит.

Также полезно определить/отследить любые расходы, которые соответствуют ограничениям на использование, чтобы у вас был четкий и краткий график для поддержки высвобождения средств. Ваша система сбора средств или приложение могут предоставлять большую часть этих функций, поэтому убедитесь, что вы используете какие-либо функции этой системы, прежде чем обременять себя другим рабочим листом. Однако знайте, что ваш аудитор запросит поддержку для ограниченных и разблокированных средств. Аудитор может ссылаться на этот трекер как на график общих ограниченных чистых активов (TRNA) или на повтор транзакций, и оценит хорошо поддерживаемый график и поддержку. Убедившись, что повтор транзакций TRNA привязан к вашим транзакциям и учетным записям с ограниченным доходом, вы сможете обеспечить беспрепятственный аудит.

Как из года в год изменяются чистые активы? Как выглядит пролонгация общих ограниченных чистых активов (TRNA)?

Теперь мы объединим все, что мы только что обсудили, и рассмотрим пример.

Допустим, сейчас 2030 год, и GAAP не изменились. Вы управляете некоммерческой организацией, которая обеспечивает уход за детьми для малообеспеченных семей, в том числе забирает и отвозит детей из семей без автомобиля. В 2030 году ваша организация календарного года получает следующие взносы:

- Денежный грант в размере 10 000 долларов США (выплачивается при подписании соглашения о гранте) без ограничений, который будет использоваться по усмотрению вашей организации для общих операций, усилий по сбору средств или для поддержки любой из программ вашей организации.

- Грант в размере 15 000 долларов США для ремонта, технического обслуживания или замены систем ОВКВ вашей организации, или , если не понесены расходы на ОВКВ, максимум 3000 долларов США в год на общие операции. Грант предусматривает, что средства будут выплачены после подтверждения расходов.

- Денежный грант в размере 40 000 долларов США для покупки нового микроавтобуса для вашей организации, который будет использоваться для перевозки детей.

- 30 000 долларов США наличными для общих целей в течение 3 лет из расчета 10 000 долларов США в год.

Во-первых, давайте определим, что у нас есть, и как награды будут зарегистрированы в системе учета .

- 10 000 долл. США – поскольку соглашение о предоставлении гранта не имеет ограничений и оплачивается авансом, весь депозит в размере 10 000 долл. США будет признан доходом.

- 15 000 долларов США – соглашение о гранте ограничивает эти средства конкретным использованием – обслуживанием и заменой системы HVAC. При заключении соглашения все 15 000 долларов США должны быть зарегистрированы как ограниченный доход. Однако обратите внимание, что в соглашении есть условие «или» — средства будут использоваться как минимум в размере 3 тысяч долларов в год. Это специальное «или» время ограничение, согласно которому, если организация не понесет не менее 3 тыс. долл. США на расходы на ОВКВ в течение одного года, организация может запросить разницу у праводателя. (Этот тип положения может быть включен для того, чтобы лицо, предоставляющее право, не зависело от средств гранта в течение более чем X лет.) В этом случае расходы и/или минимум 3 тыс. долл. США будут запрошены у лица, предоставляющего право, в конце года. или в соответствии с графиком выплат в соглашении о предоставлении гранта, и признается в качестве дохода.

- 40 000 долларов США — средства будут предоставлены авансом, но существует ограничение на использование средств, которое должно быть использовано для покупки фургона. Депозит будет зарегистрирован как ограниченный доход и признан как доход (разблокированный) при покупке фургона.

- 30 000 долларов — это ограничение по времени. Депозит в размере 30 000 долларов США будет зарегистрирован как ограниченный доход после подписания соглашения и признан (разблокирован) как доход в размере 10 000 долларов США в год.

(Этот тип положения может быть включен для того, чтобы лицо, предоставляющее право, не зависело от средств гранта в течение более чем X лет.) В этом случае расходы и/или минимум 3 тыс. долл. США будут запрошены у лица, предоставляющего право, в конце года. или в соответствии с графиком выплат в соглашении о предоставлении гранта, и признается в качестве дохода.

(Этот тип положения может быть включен для того, чтобы лицо, предоставляющее право, не зависело от средств гранта в течение более чем X лет.) В этом случае расходы и/или минимум 3 тыс. долл. США будут запрошены у лица, предоставляющего право, в конце года. или в соответствии с графиком выплат в соглашении о предоставлении гранта, и признается в качестве дохода. Теперь давайте посмотрим, как это выглядит на TRNA. Вы заметите, что TRNA отслеживает весь баланс , а не только признанная выручка .

- 10 000 долларов США – не включены, так как этот грант не имеет ограничений.

- 15 000 долларов США — признать для ограничения и освобождения от ограничений расходы, понесенные для системы HVAC, или минимум 3 000 долларов США (условие «или», относящееся к данному гранту).

- Для повторов транзакций TRNA, представленных ниже, мы предполагаем, что в 2030 году на техническое обслуживание системы были фактически израсходованы только 700 долларов США, поэтому мы признаем и высвобождаем минимум 3000 долларов США. К сожалению, в 2031 году система HVAC вышла из строя, и ее пришлось заменить, общая стоимость которой составила 10 тысяч долларов. В 2032 году расходы на техническое обслуживание составили 300 долларов, поэтому оставшаяся сумма (3 тысячи долларов или меньше) высвобождается.

- 40 000 долларов — только платежи, сделанные за фургон в 2030 году, будут освобождены от ограничений.

- Для транзакций TRNA, указанных ниже, средства, ограниченные донорами, высвобождаются при подписании соглашения о покупке микроавтобуса.

- Для транзакций TRNA, указанных ниже, средства, ограниченные донорами, высвобождаются при подписании соглашения о покупке микроавтобуса.

- 30 000 долларов США – освобождение от ограничений на 10 000 долларов США каждый год в течение всех 3 лет периода действия гранта.

В таблицах ниже показаны примеры повтора транзакций TRNA в действии:

2030

| Идентификатор гранта | Цель гранта | Сумма гранта | Нач. лет. Баланс | Подарки / дополнения | Расходы/выпуски | Конец года. Баланс |

| Грант б. | Донор ограничен – система HVAC | 15 000 | – | 15 000 | (3000) | 12 000 |

| Грант c. | Donor Restricted – покупка фургона | 40 000 | – | 40 000 | (40 000) | – |

| Грант d. | Donor Restricted – ограничение по времени | 30 000 | – | 30 000 | (10 000) | 20 000 |

| ИТОГО | – | 85 000 | (53 000) | 32 000 |

2031

| Идентификатор гранта | Цель гранта | Сумма гранта | Нач. лет. Баланс лет. Баланс | Подарки / дополнения | Расходы/выпуски | Конец года. Баланс |

| Грант б. | Донор ограничен – система HVAC | 15 000 | 12 000 | – | (10 000) | 2000 |

| Грант d. | Donor Restricted – ограничение по времени | 30 000 | 20 000 | – | (10 000) | 10 000 |

| ИТОГО | 32 000 | – | (20 000) | 12 000 |

2032

| Идентификатор гранта | Цель гранта | Сумма гранта | Нач. лет. Баланс | Подарки / дополнения | Расходы/выпуски | Конец года. Баланс Баланс |

| Грант б. | Донор ограничен – система HVAC | 15 000 | 2000 | – | (2000) | – |

| Грант d. | Donor Restricted – ограничение по времени | 30 000 | 10 000 | – | (10 000) | – |

| ИТОГО | 12 000 | – | (12 000) | – |

Опять же, важно понимать, что балансы с повторным транзакцией TRNA вряд ли будут точно отражать финансовые показатели на конец каждого года. Столбцы «Подарки/добавления» и «Расходы/освобождения» должны иметь возможность привязываться к транзакциям в системе бухгалтерского учета, но эти транзакции часто разбросаны по всей финансовой отчетности. Например, Расходы/Высвобождения в 2030 году в приведенных выше примерах получены из расходов на ремонт и техническое обслуживание по Гранту b, погашения обязательства по кредиту по Гранту c и простого прохождения времени по Гранту d.

Об авторе