Чистые налоги формула: Учеб. пособие для вузов – Научно-образовательный портал IQ – Национальный исследовательский университет «Высшая школа экономики»

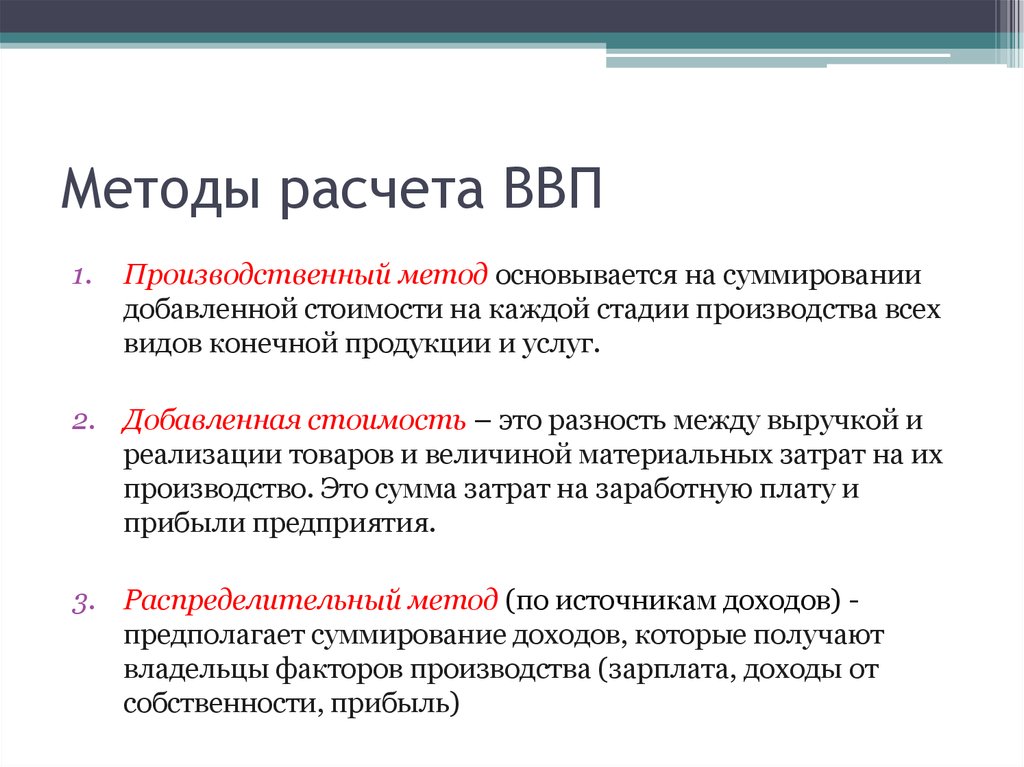

4.1. Производственный метод

Производственным методом ВВП рассчитывается как сумма валовой добавленной стоимости отраслей или секторов экономики.

В основе расчета ВВП в рыночных ценах конечного потребителя на основе валовой добавленной стоимости лежит модель кругооборота продукта, доходов и расходов, которая может быть представлена следующим образом:

РП=ДП (4.1)

где РП расходы потребителей на приобретение товаров и услуг в данном периоде;

ДП доходы, полученные производителем этих товаров и услуг.

Рыночные цены конечного потребителя — цены, уплачиваемые покупателями за товары и услуги, включающие в себя все чистые налоги на продукты, торгово-транспортные наценки.

Цена

производителя — это

цена, получаемая производителем за

единицу товара или услуги, включающая

в себя налоги на продукты, кроме налога

на добавленную стоимость и налогов на

импорт, и не включающая субсидий на

продукты.

Основная цена — цена, получаемая производителем за единицу товара или услуги, не включающая налогов на продукты, но включающая субсидии на продукты.

Следует отметить, что ВВП рассчитывается в рыночных ценах конечного потребителя, а ВДС отраслей (или секторов) — в ценах производителя или в основных ценах.

Для определения ВВП в рыночных ценах конечного потребления сумма ВДС отраслей (или секторов) должна быть увеличена на размер чистых налогов на продукты и импорт (т.е. налогов на продукты и импорт, не включенных в цены, использованные при оценке выпуска товаров и услуг, за вычетом включенных в эти цены субсидий на продукты и импорт).

Если выпуск товаров и услуг и валовая добавленная стоимость ВДС выражены в основных ценах, то расчет ВВП происходит следующим образом:

ВВП=ВДС+Н-С (4.2)

где ВДС — сумма валовой добавленной стоимости в основных ценах всех секторов или отраслей экономики;

Н — сумма всех налогов на продукты и импорт;

С —

сумма

всех субсидий на продукты и импорт.

Если выпуск товаров и услуг и валовая добавленная стоимость ВДС выражены в ценах производителя, формула расчета ВВП имеет вид:

ВВП = ВДС + НДС + ЧНИ (4.3)

где ВДС — сумма валовой добавленной стоимости в ценах производителя;

НДС — налог на добавленную стоимость;

ЧНИ — чистые налоги на импорт (сумма налогов на импорт за вычетом субсидий на импорт).

Для того чтобы лучше понять содержание показателя ВВП, необходимо иметь ясное представление о типах налогов, выплачиваемых институциональными единицами (рис. 2).

Налоги

на производство и импорт — обязательные

платежи, взимаемые с хозяйственных

единиц-резидентов государством в связи

с производством и импортом товаров и

услуг и использованием в процессе этой

деятельности трудовых, материальных и

природных ресурсов (факторов производства).

Данные налоги уплачиваются независимо

от наличия прибыли. Налоги на прибыль

относят к текущим трансфертам.

Налоги на прибыль

относят к текущим трансфертам.

Налоги на продукты взимаются пропорционально количеству или стоимости товаров и услуг, производимых или продаваемых производящей единицей-резидентом. К ним относятся, налог с оборота, налог с продаж, налог на добавленную стоимость, акцизы и т. д.

Налоги на импорт включают в себя налоги на импортируемые товары и услуги.

Общая формула расчета ВВП на основе валовой добавленной стоимости может быть представлена следующим образом:

ВВП = ВДС — КИУФП + ЧНПИ (4.4)

КИУФП — косвенно измеряемые услуги финансового посредничества;

ЧНПИ — чистые налоги на продукты и импорт. Чистые налоги на продукты и импорт (ЧНПИ) определяются как разность между налогами и соответствующими субсидиями, т.е. текущими выплатами из государственного бюджета предприятиям, производящим определенные виды продукции.

Косвенно

измеряемые услуги финансового

посредничества (КИУФП) —

разность между процентами, полученными

и выплаченными финансовыми посредниками.

Производственным методом ВВП может быть также рассчитан на основе данных о выпуске товаров и услуг и промежуточном потреблении в целом по экономике.

Если выпуск товаров и услуг выражен в основных ценах, то формула исчисления ВВП выглядит следующим образом:

ВВП-В-ПП+Н-С =В-ПП+ЧНПИ (4-5)

где В — выпуск товаров и услуг по экономике в целом;

ПП — промежуточное потребление по экономике в целом, включая косвенно измеряемые услуги финансового посредничества.

Если выпуск товаров и услуг по экономике в целом определяется в ценах производителя, то ВВП вычисляют по следующей формуле:

ВВП = В-ПП + НДС + ЧНИ (4.6)

Пример 1. Известны следующие данные о функционировании экономики страны (в условных единицах):

Выпуск (В) в основных ценах: | |

производство товаров (Вт) | 2072. |

производство услуг (By ) | 1763.1 |

Промежуточное потребление (ПП) в рыночных ценах конечного потребителя: | |

в производстве товаров (ППт) | 1125,0 |

производстве услуг (ППу ) | 674,3 |

Косвенно измеряемые услуги | |

финансового посредничества (КИУФП) | 5,2 |

Налоги на продукты (НП) | |

Субсидии на продукты (СП) | 95,9 |

Рассчитайте ВВП производственным методом

Решение. На

основании данной информации ВВП можно

определить 2-мя способами.

На

основании данной информации ВВП можно

определить 2-мя способами.

1 способ: ВВП = ВДС — КИУФП + ЧНПИ.

Валовая добавленная стоимость представляет собой сумму ВДС по производству товаров и услуг:

ВДС = ВДСт +ВДСу = (Вт — ППт) + (Ву — ППу) = (2072,4 — 1125,0)+(1763,1 — 674,3) = 947,4 + 1088,8 = 2036,2.

Чистые налоги на продукты и импорт определяются по формуле:

ЧНПИ = НП — СП + ЧНИ = 265,1 -95,9 + 0 = 169,2.

Тогда ВВП = 2036,2 — 5,2 + 169,2 = 2200,2 у.е.

2 способ:

ВВП = В-ПП + ЧНПИ.

Выпуск товаров и услуг В в целом по экономике определяется как сумма:

Вт+Ву = 2072,4 + 1763,1 =3835,5.

Аналогичным путем находится значение промежуточного потребления

(включая услуги финансового посредничества):

ПП = ППТ + ППУ +КИУФП

= 1125,0 + 674,3 + 5,2 = 1804,5.

Чистые налоги на продукты и импорт = 169,2.

В этом случае ВВП = 3835,5 — 1804,5 + 169,2 = 2200,2 у.е.

Ситема национальных счетов

Налоги на импорт включают в себя налоги на импортируемые товары и услуги.

Общая формула расчета ВВП на основе валовой добавленной стоимости может быть представлена следующим образом:

ВВП = ВДС — КИУФП + ЧНПИ (4.4)

КИУФП — косвенно измеряемые услуги финансового посредничества;

ЧНПИ — чистые налоги на продукты и импорт. Чистые налоги на продукты и импорт (ЧНПИ) определяются как разность между налогами и соответствующими субсидиями, т.е. текущими выплатами из государственного бюджета предприятиям, производящим определенные виды продукции.

Косвенно измеряемые услуги финансового посредничества (КИУФП) — разность между процентами, полученными и выплаченными финансовыми посредниками.

Производственным методом ВВП может быть также рассчитан на основе данных о выпуске товаров и услуг и промежуточном потреблении в целом по экономике.

Если выпуск товаров и услуг выражен в основных ценах, то формула исчисления ВВП выглядит следующим образом:

ВВП-В-ПП+Н-С =В-ПП+ЧНПИ (4-5)

где В — выпуск товаров и услуг по экономике в целом;

ПП — промежуточное потребление по экономике в целом, включая косвенно измеряемые услуги финансового посредничества.

Если выпуск товаров и услуг по экономике в целом определяется в ценах производителя, то ВВП вычисляют по следующей формуле:

ВВП = В-ПП + НДС + ЧНИ (4.6)

Пример 1. Известны следующие данные о функционировании экономики страны (в условных единицах):

Выпуск (В) в основных ценах: |

|

производство товаров (Вт) | 2072.4 |

производство услуг (By ) | 1763.1 |

Промежуточное потребление (ПП) в рыночных ценах конечного потребителя: |

|

в производстве товаров (ППт) | 1125,0 |

производстве услуг (ППу ) | 674,3 |

Косвенно измеряемые услуги |

|

финансового посредничества (КИУФП) | 5,2 |

Налоги на продукты (НП) | 265,1 |

Субсидии на продукты (СП) | 95,9 |

Рассчитайте ВВП производственным методом

Решение. На основании данной информации ВВП можно определить 2-мя способами.

На основании данной информации ВВП можно определить 2-мя способами.

1 способ: ВВП = ВДС — КИУФП + ЧНПИ.

Валовая добавленная стоимость представляет собой сумму ВДС по производству товаров и услуг:

ВДС = ВДСт +ВДСу = (Вт — ППт) + (Ву — ППу) = (2072,4 — 1125,0)+(1763,1 — 674,3) = 947,4 + 1088,8 = 2036,2.

Чистые налоги на продукты и импорт определяются по формуле:

ЧНПИ = НП — СП + ЧНИ = 265,1 -95,9 + 0 = 169,2.

Тогда ВВП = 2036,2 — 5,2 + 169,2 = 2200,2 у.е.

2 способ:

ВВП = В-ПП + ЧНПИ.

Выпуск товаров и услуг В в целом по экономике определяется как сумма:

Вт+Ву = 2072,4 + 1763,1 =3835,5.

Аналогичным путем находится значение промежуточного потребления

(включая услуги финансового посредничества):

ПП = ППТ + ППУ +КИУФП = 1125,0 + 674,3 + 5,2 = 1804,5.

Чистые налоги на продукты и импорт = 169,2.

В этом случае ВВП = 3835,5 — 1804,5 + 169,2 = 2200,2 у.е.

4.2. Распределительный метод

Распределительным методом ВВП определяется как сумма первичных доходов, распределенных производственными единицами-резидентами между непосредственными участниками процесса производства товаров и услуг, т. е. как сумма расходов производителей-резидентов на оплату труда наемных работников-резидентов и нерезидентов, выплаченных ими чистых налогов на производство и импорт, а также их валовой прибыли и валовых смешанных доходов.

е. как сумма расходов производителей-резидентов на оплату труда наемных работников-резидентов и нерезидентов, выплаченных ими чистых налогов на производство и импорт, а также их валовой прибыли и валовых смешанных доходов.

Валовая прибыль и валовые смешанные доходы представляют собой часть валовой добавленной стоимости, оставшуюся у производителей после вычитания расходов, связанных с оплатой труда и уплатой налогов.

Формула расчета ВВП распределительным методом имеет вид:

ВВП = ОТ+ЧН + ЧНИ + ВП + ВСД , (4.7)

где ОТ — оплата труда наемных работников;

ЧН — чистые налоги на производство;

ВП — валовая прибыль;

ВСД — валовые смешанные доходы.

Валовая прибыль и валовые смешанные доходы в СНС определяются балансовым методом как разность между ВВП, рассчитанным производственным методом, и другими видами первичных доходов (оплата труда, чистые налоги на производство и чистые налоги на импорт). Поэтому данный метод не используется для определения объема ВВП, а применяется в основном для анализа процесса распределения валовой добавленной стоимости между ее производителями, состава и структуры доходов, доли различных видов первичных доходов в ВВП.

Пример 2. Для расчета ВВП распределительным методом используйте следующие данные (в у.е.):

Валовая прибыль экономики и валовые смешанные доходы (ВП + ВД) | 890,3 |

Оплата труда наемных работников (ОТ) | 1032,5 |

Налоги на производство и на импорт (Н) | 376,7 |

Субсидии на производство и на импорт (С) | 99,3 |

Решение. Распределительным методом валовой внутренний продукт рассчитывается по формуле: ВВП = ВП + ВДС + ОТ + Н — С = 890,3 + 1032,5 + 376,7 — 99,3 = 2200,2 у.е.

4.3. Метод конечного использования

Методом конечного использования ВВП рассчитывается как сумма конечного потребления товаров и услуг и валового накопления с учетом сальдо экспорта и импорта товаров и услуг:

ВВП = КП +ВН +(Э-И) (4.8)

где: КП — конечное потребление товаров и услуг;

ВН — валовое накопление;

Э-И — сальдо экспорта и импорта товаров.

Расходы на конечное потребление подразделяют на расходы:

•домашних хозяйств;

•государственных (бюджетных) учреждений;

•некоммерческих организаций, обслуживающих домашние хозяйства.

В расходах на конечное потребление выделяют расходы:

•на товары;

•индивидуальные услуги;

•коллективные услуги.

Валовое накопление включает в себя валовое накопление основного капитала, изменение запасов материальных оборотных средств и чистое приобретение (т.е. приобретение за вычетом реализации) ценностей.

Исчисление ВВП данным методом позволяет провести анализ основных пропорций использования ВВП и определить долю стоимости товаров и услуг, использованных для удовлетворения потребностей конечных потребителей и для увеличения национального богатства страны.

Расчет ВВП на основе разных методов, как правило, приводит к несовпадению его количественных оценок, что объясняется использованием различных источников информации. Однако обычно отклонения оценок ВВП не превышают 1-2%. В статистических справочниках и сборниках несовпадения между оценками ВВП, полученными различными методами, отражаются в специальной статье «статистическое расхождение».

В статистических справочниках и сборниках несовпадения между оценками ВВП, полученными различными методами, отражаются в специальной статье «статистическое расхождение».

Пример 3. Имеются следующие данные (в у.е.), на основе которых необходимо рассчитать ВВП методом конечного использования:

Расходы на конечное потребление (КП) | 1574,6 1 |

Валовое накопление (ВН) | 496, 1 |

Экспорт товаров и услуг (Э) | 531,5 |

Импорт товаров и услуг (И) | 444,7 |

Решение. Валовой внутренний продукт методом конечного использования рассчитывается следующим образом:

ВВП = КП + ВН + (Э — И) = 1574,6 + 496,1 + 531,5 — 444,7 = 2157,5 у.е. Статистическое расхождение = — 42,7 у.е.

Контрольные вопросы

1.Что такое «валовой внутренний продукт»?

2.В каких ценах измеряется ВВП?

3. Какие методы вычисления ВВП существуют?

Какие методы вычисления ВВП существуют?

4.Охарактеризуйте производственный метод вычисления ВВП.

5.Дайте характеристику распределительного метода расчета ВВП.

6.В чем заключается расчет ВВП методом конечного использования?

Часть II. МЕТОДОЛОГИЯ СОСТАВЛЕНИЯ И АНАЛИЗА СИСТЕМЫ НАЦИОНАЛЬНЫХ СЧЕТОВ

Лекция 5. СЧЕТА ТЕКУЩИХ ОПЕРАЦИЙ (ТЕКУЩИЕ СЧЕТА)

5 1 Счет производства продуктов и услуг

5 2. Счет образования доходов.

5 3. Счет распределения первичных доходов.

5.4. Счет вторичного распределения (перераспределения) доходов.

5 5. Счет использования доходов (счет использования располагаемого дохода).

5.1. Счет производства продуктов и услуг

Методологически принципы построения счета производства являются определяющими для всех последующих счетов.

Счет производства является ключевым с точки зрения экономического содержания и наиболее трудоемким счетом, так как для построения этого счета необходимо выполнить огромный комплекс работ по сбору и обработке информации о производстве товаров и услуг, а также затратах на их производство. Счет производства отражает операции, относящиеся непосредственно к процессу производства.

Счет производства отражает операции, относящиеся непосредственно к процессу производства.

Счет производства составляется по отраслям, секторам и по экономике в целом.

Схема счета производства для экономики в целом имеет следующий вид:

Таблица 5.1

Сводный (консолидированный) счет производства

Использование | Ресурсы |

6. Промежуточное потребление 7. Валовой внутренний продукт в рыночных ценах(п.5-п.6) 8. Потребление основного капитала 9. Чистый внутренний продукт (п.7-п.8) | 1. Выпуск продуктов и услуг в основных ценах 2. Косвенные налоги на продукты 3. Субсидии на производство и продукты 4. Чистые налоги на импортирующим 5. Выпуск продуктов и услуг в рыночных ценах |

Всего (п.6-п.7) | Всего (п.5) |

Определение, обзор, формула и пример

Обновлено: 23 ноября 2022 г.

КЛЮЧЕВЫЕ ВЫВОДЫ

- После корректировки с учетом определенных последствий налогов сумма за вычетом налогов показывает, сколько осталось.

- За вычетом налогов может играть неотъемлемую роль при покупке различных активов, подоходном налоге и взносах до и после уплаты налогов. Это касается как предприятий, так и частных лиц.

- Анализ за вычетом налогов может быть важным процессом, когда речь идет о налоговых последствиях.

Что такое за вычетом налогов?

После того, как вы сделаете поправку на эффект, который могут иметь определенные налоги, за вычетом налога будет указано, сколько останется. Вы можете рассматривать за вычетом налогов в любой налоговой ситуации. Анализ стоимости до и после уплаты налогов может сыграть важную роль в принятии более обоснованных решений о покупках и инвестициях.

За вычетом налогов — это деловой термин, который учитывает предполагаемую сумму налога на инвестиции или бизнес-операции. Все, что вам нужно для расчета за вычетом налога, — это учесть валовой доход от конкретной сделки и вычесть уплаченный налог.

Все, что вам нужно для расчета за вычетом налога, — это учесть валовой доход от конкретной сделки и вычесть уплаченный налог.

Термин «чистый налог за вычетом налога» обычно называют покупательной способностью или после уплаты налогов. Это связано с тем, что налог может обеспечить сокращение суммы, которую вы можете потратить.

Как работает за вычетом налогов?

Инвестиционные и деловые операции, которые приводят к получению дохода, всегда должны рассматриваться как за вычетом налогов. Однако то, как вы рассчитываете чистый налог, будет отличаться в зависимости от типа полученного дохода.

- Обычный или трудовой доход — Этот тип дохода поступает от различных видов коммерческой деятельности, таких как продажа продукции или доход, полученный от услуг.

- Прирост капитала — Этот вид дохода представляет собой прибыль, полученную от продажи активов предприятия. Они могут включать в себя бизнес в целом, оборудование или транспортные средства, например.

Это также может быть связано с инвестициями.

Это также может быть связано с инвестициями.

Предположим, вы получили доход в размере 75 000 долларов США и должны платить подоходный налог в качестве независимого предпринимателя. Поскольку вы являетесь владельцем бизнеса, у вас не будет никаких удержаний налога на заработную плату. Предполагаемые налоги выплачиваются в течение всего года.

Что такое формула для расчета за вычетом налогов и как ее рассчитать

Хорошей новостью является то, что расчет за вычетом налогов довольно прост. Все, что вам нужно знать, это валовой доход, полученный от коммерческой или инвестиционной сделки, и уплаченный налог.

Формула для расчета за вычетом налога будет выглядеть следующим образом:

Теперь, учитывая все сказанное, важно понимать, что расчет за вычетом налога может различаться в зависимости от типа дохода. Например, вы можете получать обычный доход или получать доход от прироста капитала. Налоги, которые вычитаются, могут включать налог на самозанятость и подоходный налог.

Важность расчета за вычетом налогов

Важность расчета за вычетом налогов может варьироваться в зависимости от конкретной ситуации. Например, вы изучаете возможность продажи бизнес-активов и хотите знать оптимальное время для этого.

Расчет за вычетом налогов даст вам представление о наиболее благоприятном времени для снижения налогового эффекта. По сути, вы можете изучить способы снижения налогов. У вас могут быть определенные инвестиции в акции и облигации или IRA. С учетом налогов за вычетом налогов показано наиболее благоприятное время для продажи.

Пример за вычетом налогов

Сумма денег, оставшаяся после учета налогов, является за вычетом налогов. Например, предположим, что компания X получила валовой доход в размере 1 млн долларов, но ей нужно будет заплатить 150 000 долларов налогов. Вычитание налога из валовой выручки дает вам чистый налог.

Расчет будет выглядеть следующим образом:

1 000 000 долл. США – 150 000 долл. США = 850 000 долл. США

США = 850 000 долл. США

Таким образом, компания X будет иметь прибыль за вычетом налогов в размере 850 000 долл. США

Резюме

За вычетом налогов показывает, сколько денег остается после вычета суммы налогов из полученного дохода. Налоговые ставки могут влиять на чистый налог, и эти ставки определяются на основе нескольких факторов. Например, учитываются статус подачи и пороги доходов. Как компании, так и частные лица могут извлечь выгоду из анализа стоимости до и после уплаты налогов.

Анализ может предоставить полезную информацию, которая поможет принимать более эффективные решения о покупках и инвестициях в будущем. За вычетом налога может зависеть от типа дохода, например, обычный или заработанный доход и прирост капитала. Чтобы рассчитать за вычетом налога, просто вычтите сумму налога из полученной прибыли.

Часто задаваемые вопросы о за вычетом налогов

Пример чистой налогооблагаемой прибыли?

Чистый доход представляет собой валовой доход за вычетом налогов и отчислений из заработной платы. По сути, это то, что вы заберете домой и положите в свой банк в день выплаты жалованья.

По сути, это то, что вы заберете домой и положите в свой банк в день выплаты жалованья.

Что такое чистая налоговая задолженность?

Самый простой способ определить чистую задолженность по налогу состоит в том, что она относится к налогу, который вы должны уплатить. Он включает чистые провинциальные и федеральные налоги, подоходный налог, удерживаемый у источника, взносы CPP и премии EI.

В чем разница между валовым налогом и чистым налогом?

Валовой налог относится ко всему налогу в целом до того, как будут произведены какие-либо вычеты. Чистый налог является частью общего числа после вычетов.

За вычетом налогов (значение, формула)

За вычетом налогов относится к окончательной сумме, оставшейся после вычета налогов. Поскольку уплата налогов является юридическим и установленным законом обязательством для любого бизнеса, которого нельзя избежать, анализ стоимости до и после уплаты налогов требует серьезного рассмотрения при разработке стратегии основных инвестиционных и операционных решений компании.

Содержание

- За вычетом налогов Значение

- Пример за вычетом налогов

- Значение значений за вычетом налогов в различных деловых событиях

- #1 – Продажа товаров/услуг

- Пример

9 90 – Продажа активов и инвестиций

- #1 – Продажа товаров/услуг

- #3 – Налоги на прибыль

- Заключение

- Рекомендуемые статьи

За вычетом налогов = валовая сумма – сумма налогов

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку с указанием авторства. Как указать авторство? Ссылка на статью должна быть гиперссылкой.

Например:

Источник: За вычетом налогов (wallstreetmojo.com)

Сумма за вычетом налогов может быть рассчитана путем вычитания суммы налогов из общей стоимости.

Пример за вычетом налогов

Например, общий доход ABC Inc. за год, закончившийся 2019 г.составлял 1000,00 долларов. Тем не менее, ABC Inc. обязана уплатить федеральный корпоративный подоходный налог США по применимой ставке за 2019 год, которая составляет 21%. Чистый доход после налогов компании рассчитывается, как показано ниже:

за год, закончившийся 2019 г.составлял 1000,00 долларов. Тем не менее, ABC Inc. обязана уплатить федеральный корпоративный подоходный налог США по применимой ставке за 2019 год, которая составляет 21%. Чистый доход после налогов компании рассчитывается, как показано ниже:

Расчет чистой прибыли после налогов

- = 1000,00-110,00,00

- = 790,00

Подробнее. Однако компания не может сохранить весь валовой доход. Валовой доход. Разница между выручкой и себестоимостью проданных товаров представляет собой валовой доход, который представляет собой прибыль, полученную корпорацией от ее операционной деятельности. Это сумма денег, которую организация зарабатывает до выплаты внереализационных расходов, таких как проценты, арендная плата и электричество. Узнайте больше о ее нераспределенной прибыли и не объявляйте о каких-либо выплатах дивидендовВыплаты дивидендовКоэффициент выплаты дивидендов — это соотношение между общей суммой выплаченных дивидендов (предпочтительно и обычный дивиденд) к чистой прибыли компании. Формула = Дивиденды/Чистый доходПодробнее о валовом доходе. Компания по закону обязана уплачивать налоги. Следовательно, компания может объявлять только дивидендыОбъявить дивидендыОбъявленные дивиденды — это та часть полученной прибыли, которую совет директоров компании решает выплатить в качестве дивидендов акционерам такой компании в обмен на инвестиции, сделанные акционерами посредством покупки ценных бумаг компании.

Подробнее. Однако компания не может сохранить весь валовой доход. Валовой доход. Разница между выручкой и себестоимостью проданных товаров представляет собой валовой доход, который представляет собой прибыль, полученную корпорацией от ее операционной деятельности. Это сумма денег, которую организация зарабатывает до выплаты внереализационных расходов, таких как проценты, арендная плата и электричество. Узнайте больше о ее нераспределенной прибыли и не объявляйте о каких-либо выплатах дивидендовВыплаты дивидендовКоэффициент выплаты дивидендов — это соотношение между общей суммой выплаченных дивидендов (предпочтительно и обычный дивиденд) к чистой прибыли компании. Формула = Дивиденды/Чистый доходПодробнее о валовом доходе. Компания по закону обязана уплачивать налоги. Следовательно, компания может объявлять только дивидендыОбъявить дивидендыОбъявленные дивиденды — это та часть полученной прибыли, которую совет директоров компании решает выплатить в качестве дивидендов акционерам такой компании в обмен на инвестиции, сделанные акционерами посредством покупки ценных бумаг компании. .узнайте больше о его чистом располагаемом доходе Располагаемый доход Располагаемый доход является важным механизмом для измерения доходов домохозяйств и включает в себя все виды доходов, такие как заработная плата, пенсионный доход, прибыль от инвестиций. Другими словами, это сумма денег, оставшаяся после уплаты всех прямых налогов.Подробнее после уплаты налогов в размере 79 долларов США.0,00

.узнайте больше о его чистом располагаемом доходе Располагаемый доход Располагаемый доход является важным механизмом для измерения доходов домохозяйств и включает в себя все виды доходов, такие как заработная плата, пенсионный доход, прибыль от инвестиций. Другими словами, это сумма денег, оставшаяся после уплаты всех прямых налогов.Подробнее после уплаты налогов в размере 79 долларов США.0,00Значимость значений за вычетом налогов в различных деловых событиях

Важность учета валовых и чистых значений, которые могут повлиять на различные бизнес-решения, можно наблюдать в следующих бизнес-сценариях.

№1 – Продажа товаров/услуг

Как правило, все товары и услуги, предлагаемые предприятиями, облагаются налогом с продаж в соответствии с требованиями налогового законодательства. Налог с продажНалог с продажПравительство взимает налог с продаж на потребление различных товаров и услуг в виде процента, добавленного к продукту и услугам, от которых правительство получает доход и приносит благосостояние компании. В Соединенных Штатах 38 разных штатов имеют разные налоги, от Аляски (1,76%) до Теннесси (9).0,45%).Подробнее является косвенным налогомКосвенный налогКосвенный налог, также известный как налог на потребление, является типом налога, который человек не платит напрямую. Напротив, бремя таких налогов перекладывается на конечного потребителя товаров или услуг путем добавления таких налогов к стоимости этих товаров или услуг, как акцизный сбор, налог на услуги, НДС и т. д. Подробнее о доходах конечный пользователь, то есть бремя налога с продаж обычно перекладывается компаниями на клиентов путем добавления суммы налога к продажной цене их товаров и/или услуг.

В Соединенных Штатах 38 разных штатов имеют разные налоги, от Аляски (1,76%) до Теннесси (9).0,45%).Подробнее является косвенным налогомКосвенный налогКосвенный налог, также известный как налог на потребление, является типом налога, который человек не платит напрямую. Напротив, бремя таких налогов перекладывается на конечного потребителя товаров или услуг путем добавления таких налогов к стоимости этих товаров или услуг, как акцизный сбор, налог на услуги, НДС и т. д. Подробнее о доходах конечный пользователь, то есть бремя налога с продаж обычно перекладывается компаниями на клиентов путем добавления суммы налога к продажной цене их товаров и/или услуг.

Пример

Предположим, ABC Inc. продает наборы художественных ручек по продажной цене (включая налог с продаж @ 20%) 120,00 долларов США за единицу. Джон купил 10 наборов ручек и заплатил компании 1200 долларов США.

Поскольку цена продажи включала налог с продаж, цена продажи набора ручек составляет 100 долларов США, а 20 долларов США за комплект добавляются в качестве суммы налога с продаж. В связи с чем ABC Inc. обязана уплатить сумму налога с продаж, собранную компанией правительству. Компания обязана отдельно показывать сумму налога с продаж в своих финансовых отчетах. Финансовые отчеты. Финансовые отчеты — это письменные отчеты, подготовленные руководством компании для представления финансовых дел компании за определенный период (квартал, шесть месяцев или год). Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. подробнее см.:

В связи с чем ABC Inc. обязана уплатить сумму налога с продаж, собранную компанией правительству. Компания обязана отдельно показывать сумму налога с продаж в своих финансовых отчетах. Финансовые отчеты. Финансовые отчеты — это письменные отчеты, подготовленные руководством компании для представления финансовых дел компании за определенный период (квартал, шесть месяцев или год). Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. подробнее см.:

Расчет чистых продажЧистые продажиЧистые продажи – это доход, полученный компанией от продажи своих товаров или услуг, который рассчитывается путем вычета возвратов, надбавок и других скидок из валового объема продаж компании.Подробнее

- = $1200 – $200

- = $1000

#2 – Продажа активов и инвестиций

Всякий раз, когда компания продает свои активы, такие как мебель, оборудование и т. д., или любые инвестиции, такие как облигации, акции или продажи любого своего бизнеса, любая прибыль, полученная от такой продажи, известна как прирост капитала. Поскольку прирост капитала является доходом для продавца, он влечет за собой взимание подоходного налога с такой суммы прироста.

д., или любые инвестиции, такие как облигации, акции или продажи любого своего бизнеса, любая прибыль, полученная от такой продажи, известна как прирост капитала. Поскольку прирост капитала является доходом для продавца, он влечет за собой взимание подоходного налога с такой суммы прироста.

Пример

Например, ABC Inc. владеет 25000 обыкновенных акций Z Inc. Компания приобрела эти акции 5 лет назад по цене 20 долларов США за акцию. В настоящее время акции ZInc. торгуются по цене 80 долларов США за акцию. Компания решает продать половину своих инвестиций по текущей цене 80 долларов США за акцию. Стоимость прироста капитала может быть получена следующим образом:

Расчет прироста капитала

- = 1000000 – 250000 долларов

- = 750000 долларов

При условии, что прирост капитала подлежит налогообложению по фиксированной ставке 10%. Чистая прибыль от продажи инвестиций будет равна сумме прироста капитала за вычетом налога на прирост капитала.

Однако, чтобы сохранить сумму прироста капитала, компания может реинвестировать ее в течение определенного фиксированного периода, как это определено в налоговом законодательстве. Такое реинвестированиеРеинвестированиеРеинвестирование представляет собой процесс инвестирования доходов, полученных от инвестиций, в дивиденды, проценты или денежное вознаграждение для покупки дополнительных акций и реинвестирования прибыли. Инвесторы не выбирают денежные выплаты, поскольку они реинвестируют свою прибыль в свой портфель. Читать далее может разрешить освобождение от налога на сумму прироста капитала, реинвестированного компанией.

№3 – Налоги на прибыль

Если компания получает прибыль, ее нельзя считать конечным располагаемым доходом. До присвоения общего дохода в нераспределенную прибыльНераспределенная прибыльНераспределенная прибыль определяется как совокупная прибыль, полученная компанией до даты после корректировки распределения дивидендов или других распределений среди инвесторов компании.

Таким образом, для поддержания роста прибыльностиПрибыльностьПрибыльность относится к способности компании генерировать доход и максимизировать прибыль сверх своих расходов и операционных затрат. Он измеряется с использованием конкретных коэффициентов, таких как маржа валовой прибыли, EBITDA и маржа чистой прибыли. Это помогает инвесторам анализировать производительность компании. Подробнее о тенденциях компания должна прогнозировать свою прибыль до и после уплаты налогов с должным усердием и тщательностью.

Даже в случае физических лиц сумма заработной платы, которую они получают в конце каждого месяца, представляет собой чистую заработную плату, получаемую на руки. взносы на страхование, социальное обеспечение и Medicare, льготы и налоги из валовой заработной платы.

Об авторе