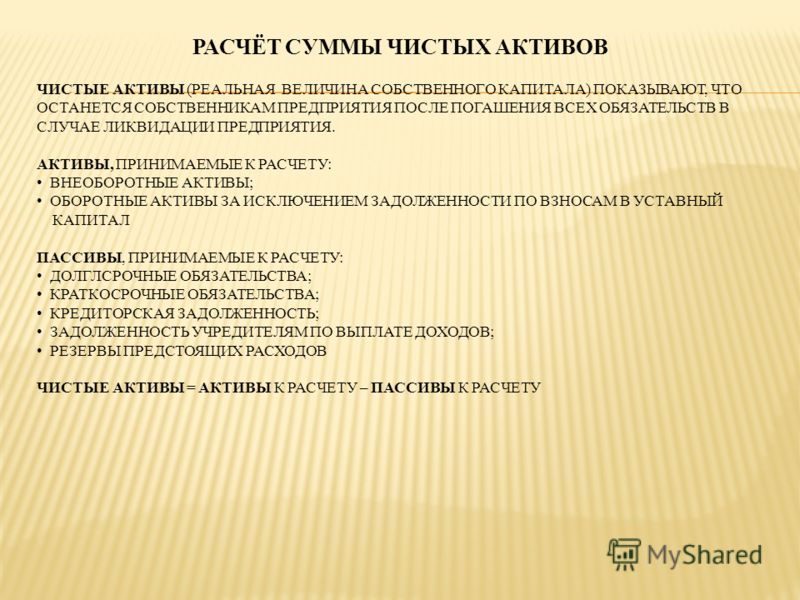

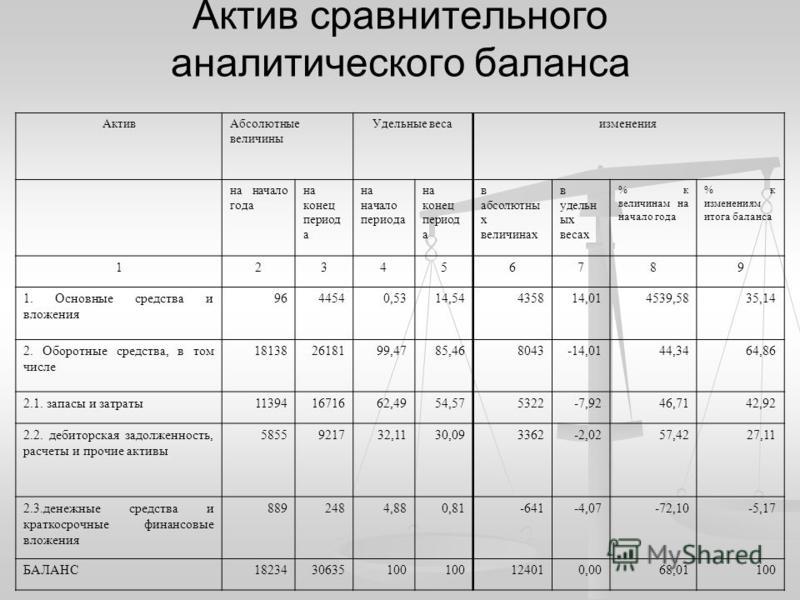

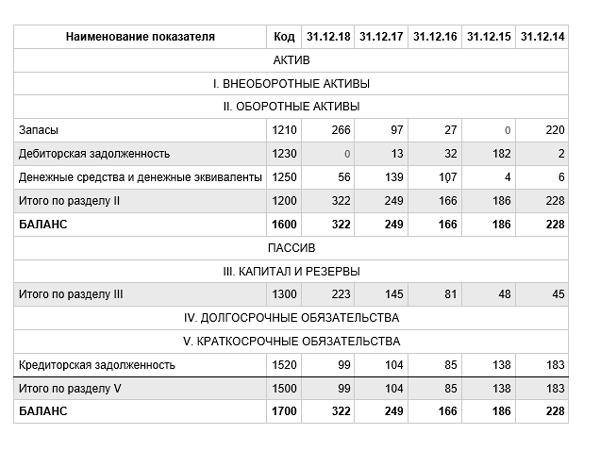

Чистый актив в балансе: Как отражаются чистые активы в бухгалтерском балансе

Баланс Группы НЛМК

| млн долларов США | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Оборотные активы | 3 861 | 3 721 | 4 103 | 4 711 | 4 350 | 3 695 | 3 570 |

| Денежные средства и их эквиваленты | 549 | 343 | 610 | 301 | 1 179 | 713 | 842 |

| Краткосрочные финансовые вложения | 621 | 1 243 | 670 | 1 284 | 19 | 287 | 191 |

| Дебиторская задолженность и авансы выданные, нетто | 1 123 | 921 | 955 | 1 228 | 1 326 | 1 047 | 1 148 |

| Запасы, нетто | 1 563 | 1 205 | 1 549 | 1 879 | 1 816 | 1 634 | 1 373 |

| Внеоборотные активы | 6 488 | 5 199 | 6 136 | 6 285 | 5 594 | 6 789 | 6 292 |

| Основные средства, нетто | 5 614 | 4 452 | 5 328 | 5 549 | 4 807 | 6 039 | 5 659 |

| Итого активы | 10 349 | 8 919 | 10 239 | 10 996 | 9 944 | 10 484 | 9 862 |

| Текущие обязательства | 1 628 | 1 314 | 1 729 | 1 999 | 2 073 | 1 942 | 2 282 |

| Краткосрочные кредиты и займы | 804 | 560 | 468 | 380 | 398 | 468 | 1 054 |

| Долгосрочные обязательства | 2 465 | 2 467 | 2 200 | 2 351 | 2 037 | 2 595 | 2 839 |

| Долгосрочные кредиты и займы | 1 964 | 2 116 | 1 801 | 1 901 | 1 677 | 2 188 | 2 432 |

| Итого обязательства | 4 093 | 3 781 | 3 929 | 4 350 | 4 110 | 4 537 | 5 121 |

| Доля неконтролирующих акционеров | 15 | 12 | 18 | 17 | 15 | 17 | 11 |

| Итого акционерный капитал | 6 257 | 5 137 | 6 310 | 6 646 | 5 834 | 5 947 | 4 741 |

| Итого обязательства и акционерный капитал | 10 349 | 8 919 | 10 239 | 10 996 | 9 944 | 10 484 | 9 862 |

| Чистый долг на конец периода | 1 666 | 1 161 | 761 | 923 | 891 | 1 786 | 2 495 |

что это такое простыми словами и для чего составляется

ГлавнаяБлог

Вопрос-ответ

Балансовый отчет компании: как найти самое важное

18 марта 2022 13 минут

Результаты деятельности компании важны не только для руководителя, но и для инвестора. Что показывает балансовый отчет и на что обратить внимание при анализе — в статье.

Что показывает балансовый отчет и на что обратить внимание при анализе — в статье.

Публичный статус компании, ценные бумаги которой торгуются на бирже, предполагает размещение в открытом доступе финансовой отчетности о деятельности предприятия. Финансовая отчетность включает несколько документов, среди которых есть балансовый отчет, или отчет о финансовом положении. Его составляют все юридические лица и в обязательном порядке сдают по форме, разработанной Министерством финансов РФ, в Федеральную налоговую службу.

- Что такое балансовый отчет

- Структура балансового отчета

- На какие статьи баланса инвестору обратить внимание

- Балансовый отчет в разных стандартах отчетности

- Где найти балансовый отчет

- Кратко

Что такое балансовый отчет

Балансовый отчет, или бухгалтерский баланс, — это документ, который содержит сведения об имуществе предприятия и источниках его приобретения. Имуществом могут быть здания и сооружения, машины и оборудование, сырье и материалы, деньги, финансовые вложения, земля. А источниками — уставный капитал, краткосрочные и долгосрочные обязательства.

Имуществом могут быть здания и сооружения, машины и оборудование, сырье и материалы, деньги, финансовые вложения, земля. А источниками — уставный капитал, краткосрочные и долгосрочные обязательства.

Например, несколько человек решили открыть новую компанию. Они сформировали уставный капитал, внесли деньги и купили оборудование. В этом случае оборудование будет являться имуществом предприятия, а уставный капитал — источником его приобретения.

Компании-эмитенты, ценные бумаги которых обращаются на бирже, составляют баланс еще и по международным стандартам. Но в ФНС его не сдают — он публикуется в открытом доступе для кредиторов, инвесторов и других заинтересованных сторон.

В первую очередь в балансовом отчете инвестор может посмотреть, чем владеет предприятие, кому и сколько оно должно и есть ли средства вовремя расплатиться по долгам. Ответы на эти вопросы помогут принять решение о покупке или продаже ценных бумаг компании.

Например, если у предприятия в балансе отражена минимальная сумма уставного капитала и нет дорогостоящего имущества, то при его банкротстве инвестору не на что будет рассчитывать.

Структура балансового отчета

Балансовый отчет состоит из двух частей.

- Активы — это имущество в распоряжении предприятия, которое используется для осуществления его деятельности и получения прибыли.

- Пассивы — источники средств, за счет которых предприятие приобрело активы.

В названии документа есть слово «баланс». Суть этого термина проявляется в том, что должно соблюдаться равенство между активами и пассивами, поскольку активы — это все имущество компании, а пассивы — то, на что оно было куплено.

Чтобы соблюсти равенство двух сторон баланса, любая финансовая операция отражается по двум разным статьям. Например:

- компания купила новое оборудование — актив увеличивается на сумму покупки по статье, где учитываются основные средства, но уменьшается по статье, где учитываются денежные средства;

- компания купила сырье у своего поставщика, но деньги ему пока не перевела — актив увеличивается на стоимость приобретенного товара, пассив увеличивается на эту же сумму, потому что выросла задолженность поставщику.

Актив и пассив баланса делятся на группы:

Источник: аналитический отдел ООО «Ньютон Инвестиции»

Научиться инвестировать 15 февраля 2022 ROE: как рассчитать коэффициент рентабельности капитала и зачем он инвесторам 12 минут В активе статьи располагаются по мере увеличения ликвидности. Выше находятся активы, которые нельзя быстро продать, например здания. Ниже — те, которые можно быстро превратить в деньги, например вложения в ценные бумаги.

В активе статьи располагаются по мере увеличения ликвидности. Выше находятся активы, которые нельзя быстро продать, например здания. Ниже — те, которые можно быстро превратить в деньги, например вложения в ценные бумаги.

В пассиве статьи располагаются по мере увеличения сроков погашения обязательств, за исключением раздела «Капитал».

Каждой статье соответствует сумма в денежном эквиваленте. Сумма всех статей по активу или пассиву называется валютой баланса.

Пример бухгалтерского баланса ПАО «Газпром нефть» за девять месяцев 2021 г. Источник данных: сайт ПАО «Газпром нефть» Научиться инвестировать 25 февраля 2022 Что такое байбэк акций на бирже 11 минутКак инвестору использовать балансовый отчет

Балансовый отчет позволяет определить текущее финансовое положение и представить перспективы бизнеса на ближайшее будущее вне зависимости от котировок на бирже.

Нематериальные активы — активы, которые нельзя потрогать руками, то есть они не имеют материальной формы. К ним относятся патенты, компьютерные программы, товарные знаки, базы данных и тому подобное.

Основные средства — активы, которые как раз можно потрогать руками, а еще они ломаются, разрушаются, то есть просто изнашиваются из-за действий человека или климата. К ним относятся здания, сооружения, оборудование, транспортные средства.

Финансовые вложения — долгосрочные инвестиции в ценные бумаги (акции, облигации), в уставные капиталы других предприятий с целью получения дополнительной прибыли, выданные займы и прочие размещенные средства.

Отложенные налоговые активы — сумма, на которую можно уменьшить налог на прибыль, подлежащий уплате в бюджет в следующем за отчетным или последующих годах.

Запасы — сырье, комплектующие, инструменты, спецодежда, которые предприятие использует при производстве своей продукции. Сюда же относятся готовая продукция для продажи покупателям и товары для перепродажи.

Дебиторская задолженность — долг предприятию со стороны покупателей, собственных работников, переплата в бюджет и авансы, уплаченные поставщикам за работы, услуги. Например, компания произвела продукцию, передала ее заказчику, но оплату еще не получила. Следовательно, возникает дебиторская задолженность. Как только покупатель переведет деньги, задолженность будет погашена.

Денежные средства и их эквиваленты — наличные деньги в кассе предприятия, безналичные деньги на расчетных счетах, деньги в пути, депозиты до востребования в банках.

Уставный капитал — капитал, который формируется участниками при создании предприятия. Учредители могут вносить деньги, землю, ценные бумаги, здания и любые другие активы, поэтому сумма в отчетности может меняться. Сумма внесенных активов будет записана в раздел «Пассивы» ( статья «Уставный капитал»).

Сумма внесенных активов будет записана в раздел «Пассивы» ( статья «Уставный капитал»).

Резервный капитал — капитал, который предприятие создает на случай непредвиденных потерь и убытков. Формируется из чистой прибыли.

Заемные средства — долгосрочные и краткосрочные кредиты и займы предприятия вместе с процентами к уплате.

Кредиторская задолженность — это задолженность предприятия перед своими поставщиками, покупателями, работниками, бюджетом. Например, покупатели внесли предоплату за товар, но предприятие его еще не отгрузило или на предприятии начислили зарплату сотрудникам, но деньги перечислили через несколько дней.

Структура и состав внеоборотных активов — анализ этого раздела баланса может дать дополнительную информацию инвестору. Например, если у строительного предприятия нет основных средств, то возникает вопрос, как оно ведет свою основную деятельность.

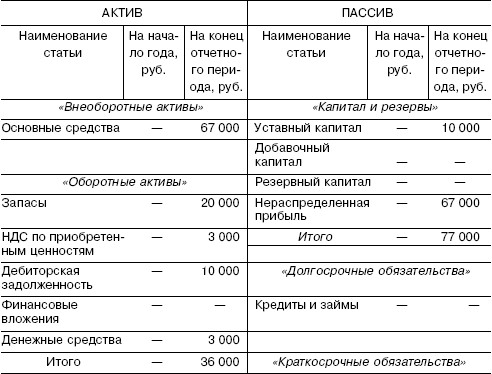

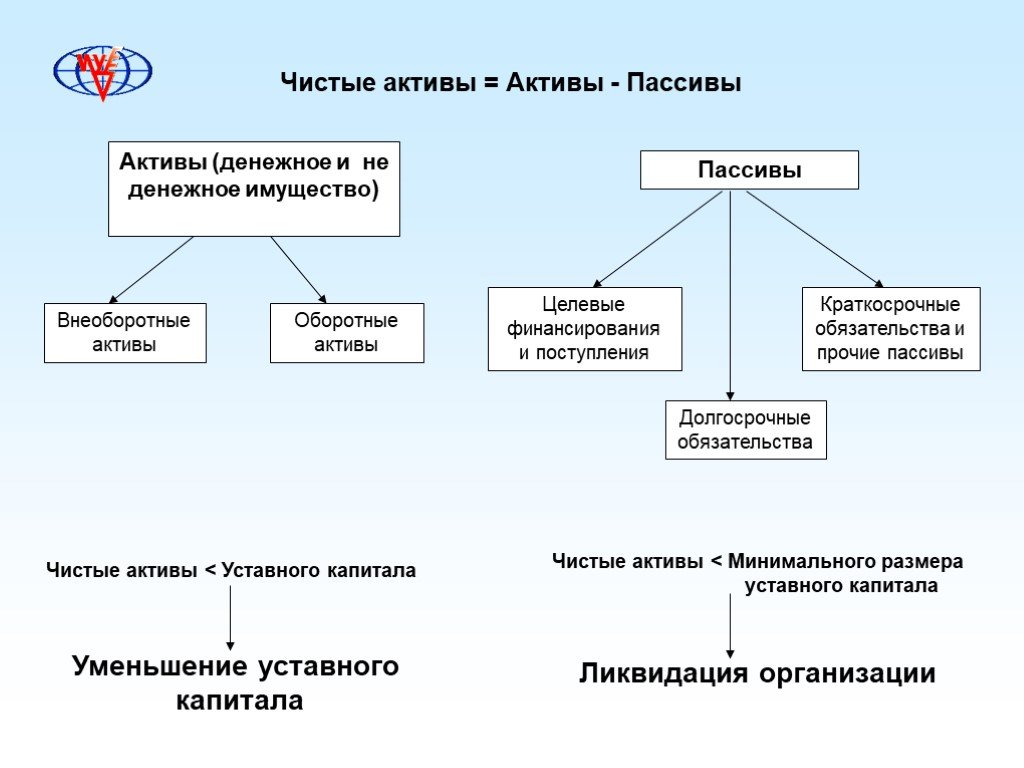

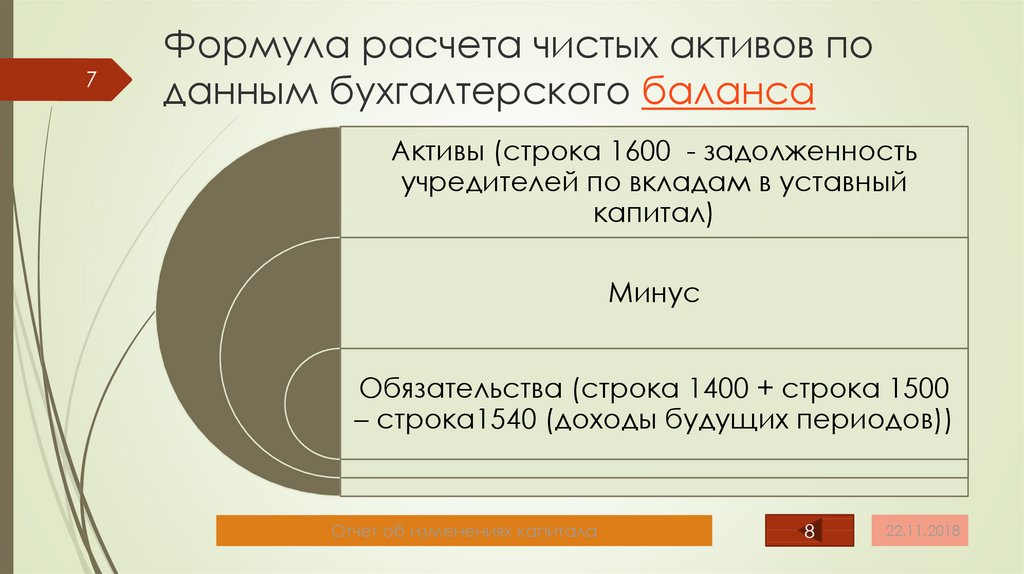

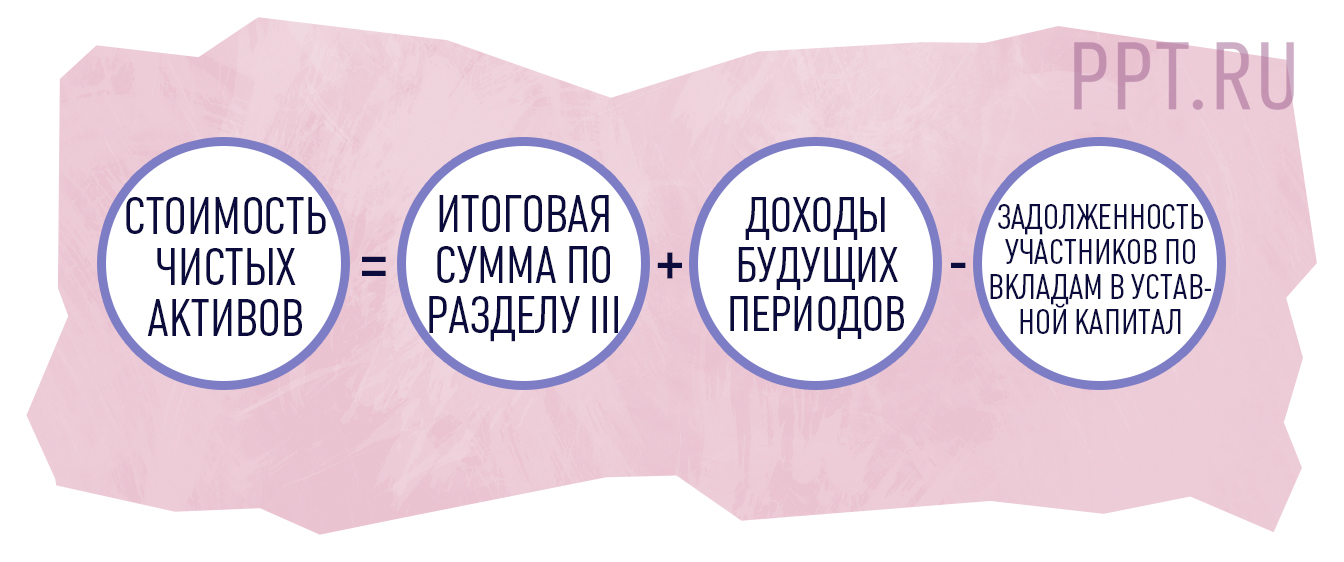

Чистые активы — это разница между активами и обязательствами компании. Отображаются в итоге III раздела баланса. Показывают реальную стоимость имущества после выплаты всех долгов. Чем выше этот показатель, тем лучше. Отрицательное значение демонстрирует, что долгов у предприятия больше, чем имущества, и в случае предъявления кредиторами требований их погасить компания не сможет этого сделать. Лучше рассмотреть этот показатель в динамике за несколько лет.

Динамика пассивов — можно проанализировать, за счет каких статей изменился итог пассива. Например, если рост произошел за счет увеличения капитала, это хороший сигнал для инвестора. Если за счет увеличения обязательств, то есть повод провести дополнительные исследования: у кого взяли в долг, сколько, на какой срок и зачем.

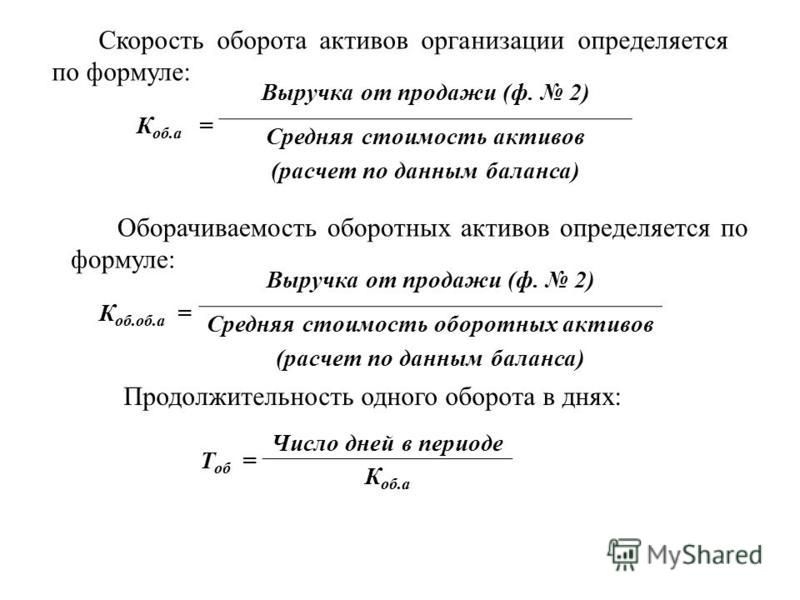

Чистый долг — это разница между обязательствами компании и оборотными активами. Показатель можно рассчитать, используя балансовый отчет:

Чистый долг = (Долгосрочные кредиты и займы + Краткосрочные кредиты и займы) – Денежные средства и их эквиваленты

Суть показателя в том, чтобы определить, какая часть долговых обязательств покрывается высоколиквидными активами. Чем меньше этот показатель, тем лучше.

Чем меньше этот показатель, тем лучше.

Закредитованность компании — ее можно рассчитать на основании данных отчета по формуле:

L/A = Обязательства / Активы

Если значение L/A < 0,7, то закредитованность низкая, компания легко справится с погашением долга. Значение L/A > 0,7 говорит о высокой закредитованности.

Научиться инвестировать 20 августа 2021 Анализ компании: о чем говорит финансовая отчетность 12 минутБалансовый отчет в разных стандартах отчетности

Российские публичные компании публикуют финансовую отчетность по двум видам стандартов.

Международный стандарт финансовой отчетности — МСФО. Это универсальный документ, который будет понятен инвесторам со всего мира. Содержит основные сведения о деятельности компании. Его цель состоит в том, чтобы инвестор смог оценить эффективность бизнеса и принять правильное инвестиционное решение.

Российский стандарт бухгалтерского учета — РСБУ. Это национальный документ строгой отчетности. Разрабатывается Минфином РФ. Его главное предназначение в том, чтобы Федеральная налоговая служба смогла проверить правильность начисления налогов. Но и для инвестора есть показатели для анализа. Например, активы, капитал и обязательства, чистая прибыль.

Многие эмитенты в своей дивидендной политике указывают, что дивиденды определяются в процентах от чистой прибыли по РСБУ. В этом случае инвестор должен посмотреть на финансовую отчетность именно по российским стандартам, если хочет рассчитать размер будущих выплат от предприятия.

Оба комплекта отчетности включают несколько документов. Балансовый отчет есть и в МСФО, и в РСБУ. Он может иметь разные названия и структуру. Пример баланса по РСБУ рассмотрели выше. Приведем баланс того же ПАО «Газпром нефть», но по МСФО.

Балансовый отчет по МСФО называется «Консолидированный отчет о финансовом положении». Источник: сайт ПАО «Газпром нефть»

Основные отличия баланса по МСФО и РСБУ

Источник: аналитический отдел ООО «Ньютон Инвестиции»

Где найти балансовый отчет

Инвестор может найти балансовый отчет:

- на сайте компании, например в разделе «Раскрытие информации» или «Акционерам и инвесторам»;

- на сайте Центра раскрытия корпоративной информации;

- на государственном информационном ресурсе бухгалтерской (финансовой) отчетности — ГИРБО;

- на сайте Московской биржи в карточке эмитента.

Балансовый отчет бывает годовой и промежуточный. В РСБУ отчетным периодом для годового баланса является календарный год с 1 января по 31 декабря. Для промежуточного баланса отчетный период законодательно не установлен. Предприятия могут выбрать, например, месяц или квартал. Информация дается нарастающим итогом с начала отчетного года.

В МСФО нет установленного для всех отчетного периода. Российские предприятия ориентируются на те же сроки, что и в РСБУ.

Сроки публикации годового баланса — не позднее 120 дней с даты окончания отчетного года, промежуточного — не позднее 60 дней с даты окончания отчетного периода.

Прежде всего при анализе балансового отчета нужно смотреть на капитал. Если он отрицательный, это значит, что компания должна больше, чем у нее есть. Это является негативным фактором для инвестора. Если капитал положительный — нужно анализировать компанию дальше, смотреть на другие показатели и анализировать ее по мультипликаторам.

Кратко

- Одним из основных документов финансовой отчетности предприятия является балансовый отчет. Он интересен руководителю, инвесторам и кредиторам компании.

- Балансовый отчет содержит информацию об имуществе предприятия и источниках его приобретения. Разделен на две части: актив и пассив. Каждая часть включает разделы и статьи. Актив всегда равен пассиву.

- Актив включает данные по оборотным и внеоборотным активам. Первые служат предприятию менее года, вторые — более года. Пассив содержит сведения о капитале и резервах, долгосрочных и краткосрочных обязательствах компании.

- Балансовый отчет отличается в разных стандартах отчетности: МСФО и РСБУ. Инвесторы чаще пользуются балансом по МСФО.

- Балансовый отчет помогает инвестору проанализировать имущество предприятия, источники его образования и оценить инвестиционную привлекательность компании. Баланс показывает финансовое положение на дату отчета.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Юлия Чистякова

Автор

Поделиться статьей

Читайте также

20 августа 2021 Анализ компании: о чем говорит финансовая отчетность 12 минут 17 сентября 2021 Как открыть индивидуальный инвестиционный счет: пошаговая инструкция 6 минут 01 декабря 2021 Какие компании вышли на IPO в 2021 11 минут 13 января 2022 Чистая прибыль предприятия: что это такое и как её рассчитать 12 минут 22 февраля 2022 Дивидендная политика: что это такое и как ее использовать в инвестиционной стратегии 7 минут 17 марта 2022 Оценка компании: о чем расскажет инвестору отчет о прибылях и убытках 12 минутУпрощение внедрения стандарта FASB для некоммерческой финансовой отчетности

Освобожденные от налогов организации работают над самым большим изменением в некоммерческой финансовой отчетности за 25 лет. Обновление стандарта бухгалтерского учета FASB (ASU) № 2016-14, Некоммерческие организации (тема 958): представление финансовой отчетности некоммерческих организаций , вносит существенные изменения во все некоммерческие организации, реализация может потребовать значительных затрат времени и усилий.

Обновление стандарта бухгалтерского учета FASB (ASU) № 2016-14, Некоммерческие организации (тема 958): представление финансовой отчетности некоммерческих организаций , вносит существенные изменения во все некоммерческие организации, реализация может потребовать значительных затрат времени и усилий.

Хотя это может быть особенно сложно для небольших организаций с ограниченным персоналом, следующие рекомендации и рекомендации могут помочь упростить внедрение для этих организаций и CPA, работающих с ними.

Взгляд на изменения

ASU 2016-14 — это усовершенствование, а не пересмотр существующего руководства. Цель состоит в том, чтобы уменьшить некоторые сложности некоммерческой отчетности, облегчив пользователям финансовой отчетности понимание финансового положения организации и связанной с ней деятельности.

Изменения предназначены для улучшения представления информации, сообщаемой в некоммерческой финансовой отчетности, в частности, о чистых активах, ликвидности, финансовых результатах и движении денежных средств. ASU 2016-14 подчеркивает ликвидность и улучшение отчета о финансовом положении.

ASU 2016-14 подчеркивает ликвидность и улучшение отчета о финансовом положении.

ASU 2016-14 действует для организаций, у которых заканчивается 2018 календарный год и 2019 финансовый год. Воздействие на более мелкие организации зависит от сложности и характера их финансовой отчетности. Есть несколько аспектов, которые затрагивают почти каждую организацию, включая классификацию чистых активов, ликвидность и доступность ресурсов, а также функциональное распределение расходов. Остальные изменения, такие как пожертвования, чистые активы, определяемые советом директоров, и отчет о движении денежных средств, затрагивают меньшее количество организаций.

В этой статье освещаются шесть основных положений ASU 2016-14.

Классификация чистых активов

Что нужно знать: Ранее у некоммерческих организаций было три различных классификации чистых активов: неограниченные, временно ограниченные и постоянно ограниченные. ASU 2016-14 объединяет временно ограниченные и постоянно ограниченные чистые активы в «чистые активы с ограничениями доноров» и переименовывает неограниченные чистые активы в «чистые активы без ограничений доноров». Это отражает тот факт, что постоянно ограниченные чистые активы могут расходоваться до тех пор, пока организация действует благоразумно.

Это отражает тот факт, что постоянно ограниченные чистые активы могут расходоваться до тех пор, пока организация действует благоразумно.

При отсутствии конкретных условий для доноров, ASU 2016-14 требует использования подхода ввода в эксплуатацию для сообщения об истечении ограничений на дарение денежных средств или других активов, которые будут использоваться для приобретения или строительства долгосрочных активов, тем самым устраняя возможность снять ограничение, наложенное донором, на расчетный срок полезного использования приобретенного актива.

Соображения по внедрению и передовой опыт: Организации должны продолжать внутренне отслеживать совокупность пожертвований, нераспределенных доходов и сомнительных сумм на унифицированной основе (для каждого отдельного пожертвования) по юридическим причинам и в связи с тем, что природа чистых активов ограничения не были сняты с ASU 2016-14. Если организация поддерживает единый фонд пожертвований для нескольких пожертвований, было бы целесообразно разделить учет по каждому из них. Активы по-прежнему можно инвестировать как пул.

Активы по-прежнему можно инвестировать как пул.

Организациям следует рассмотреть вопрос о переформатировании своих внутренних финансовых отчетов, чтобы они соответствовали двум классификациям чистых активов, что не является существенным изменением. Однако эти два класса чистых активов необходимы как минимум; дальнейшая дезагрегация чистых активов может быть раскрыта в сносках. Чистые активы с временными или целевыми ограничениями могут быть отделены от бессрочно удерживаемых (например, пожертвований), если это выгодно пользователям финансовой отчетности.

Информация о ликвидности и наличии ресурсов

Что нужно знать: Некоммерческие организации теперь обязаны раскрывать качественную информацию о том, как они распоряжаются ликвидными ресурсами, доступными для удовлетворения потребности в денежных средствах для покрытия общих расходов, в течение одного года с даты отчет о финансовом положении. Количественная информация необходима для раскрытия наличия финансовых активов некоммерческой организации для покрытия потребностей в денежных средствах для покрытия общих расходов в течение одного года с даты отчета о финансовом положении либо непосредственно в отчете о финансовом положении, либо в отчете о финансовом положении. ноты.

ноты.

Соображения по внедрению и передовой опыт: Доступность ресурсов зависит от нескольких факторов, таких как характер ресурса, ограничения, установленные донорами и другими сторонами, а также внутренние ограничения, установленные правлением. Распространенными ограничениями на ликвидность и доступность ресурсов являются пожертвования и капитальные кампании. В зависимости от того, как некоммерческая структура раскрывает информацию, эти долгосрочные ограниченные ресурсы будут вычтены или исключены из ресурсов, доступных для удовлетворения потребностей в денежных средствах для покрытия общих расходов в течение одного года с даты отчета о финансовом положении.

Небольшие организации должны проанализировать свое текущее положение с денежными средствами и разработать стратегию управления денежными средствами для оценки того, где должны находиться остатки денежных средств, включая резервы, по крайней мере, ежеквартально. У некоторых некоммерческих организаций, таких как церкви и школы, остатки денежных средств летом часто намного ниже, чем в декабре и январе, и следует учитывать потребность в наличных деньгах.

Использование коэффициентов ликвидности, таких как количество дней неограниченной доступности наличных денег, может быть важным инструментом контроля за денежными резервами. Руководство должно иметь реалистичный прогноз доходов, расходов и капитальных затрат. Если ожидается отрицательный результат, руководству следует предпринять такие действия, как кампании по капитальным затратам, запросы основных доноров или анализ расходов по отделам, чтобы сократить расходы. Области, которые не являются стратегическими для миссии организации, могут быть проанализированы, чтобы определить, являются ли они эффективным использованием ресурсов организации. Кроме того, организация должна регулярно контролировать прогноз движения денежных средств с помощью всех руководителей. Организации также должны рассмотреть возможность получения альтернативных источников средств через кампанию по сбору средств или кредитную линию для повышения ликвидности.

Функциональное распределение

Что нужно знать: Некоммерческие организации теперь обязаны предоставлять анализ расходов по их естественной классификации (например, заработная плата, арендная плата и амортизация), а также по их функциональной классификации (программа, управление и общее, и сбор средств) в одном месте. Это может быть указано в отчете о деятельности, в отдельном отчете или в примечаниях к финансовой отчетности. Ранее только добровольные организации здравоохранения и социального обеспечения должны были включать отчет о функциональных расходах как часть полного набора основных финансовых отчетов.

Это может быть указано в отчете о деятельности, в отдельном отчете или в примечаниях к финансовой отчетности. Ранее только добровольные организации здравоохранения и социального обеспечения должны были включать отчет о функциональных расходах как часть полного набора основных финансовых отчетов.

Анализ расходов по характеру и функциям должен показать, по их естественной классификации, расходы, которые отражаются по другой, отличной от их естественной классификации, например, заработная плата, включенная в себестоимость проданных товаров, или расходы на аренду помещений для особых мероприятий, и отраженные как прямые льготы для доноров. Статьи, исключенные из представления, включают в себя инвестиционные расходы, зачищенные от инвестиционных доходов, прибылей и убытков, а также некоторые другие статьи, такие как пересчет в иностранную валюту и пенсионные и постпенсионные расходы на предыдущие услуги.

ASU 2016-14 содержит разъясняющие указания по определению управленческой и общей деятельности, помогающие лучше отображать затраты, которые могут (или не могут) распределяться между программными или вспомогательными функциями. Уточняется, что вспомогательные мероприятия означают те, «которые не связаны напрямую с одной или несколькими программами, сбором средств или мероприятиями по развитию членства». Обновление не меняет определение затрат на программу или услуги поддержки. Кроме того, требуется раскрытие информации о том, как распределяются расходы (используемая методология распределения).

Уточняется, что вспомогательные мероприятия означают те, «которые не связаны напрямую с одной или несколькими программами, сбором средств или мероприятиями по развитию членства». Обновление не меняет определение затрат на программу или услуги поддержки. Кроме того, требуется раскрытие информации о том, как распределяются расходы (используемая методология распределения).

Отчет о функциональных расходах может выглядеть следующим образом:

Рекомендации по внедрению и передовой опыт: Пользователи финансовой отчетности будут иметь более четкое представление о затратах на программу, а донорам будет легче увидеть, куда уходят их доллары. Хотя отдельный отчет о функциональных расходах не требуется, это может быть наиболее эффективным вариантом представления для небольших организаций с более чем одной программой. Количество времени, необходимое для реализации этого элемента, зависит от того, подает ли организация Форму 9.90, Декларация организации, освобожденной от налога на прибыль . Если это так, рекомендуется согласовать представление финансовой отчетности с документами формы 990.

Если это так, рекомендуется согласовать представление финансовой отчетности с документами формы 990.

Сложность этой реализации будет зависеть от количества отделов и сотрудников. Действия в каждом отделе, которые представляют собой прямое выполнение или непосредственный надзор за программой или другой вспомогательной деятельностью, потребуют выделения из управленческой и административной деятельности. Отслеживание и правильное кодирование расходов по отделам в течение года имеет решающее значение.

Организации должны воспользоваться возможностью пересмотреть свои существующие методологии функционального распределения и обосновать используемые допущения. Время исследований может потребоваться для правильного распределения таких элементов, как рабочее время сотрудников, между программной и вспомогательной деятельностью. Следует выявить несоответствия в методах распределения, и может потребоваться построчный анализ счетов. Некоторые области, такие как информационные технологии, должны быть проанализированы на предмет непосредственного надзора или непосредственного проведения программных мероприятий.

Организациям также следует рассмотреть вопрос о пересмотре своего плана счетов, чтобы упростить определение естественных расходов. Подумайте, следует ли исключить учетные записи с программными описаниями, такими как «Местная и глобальная пропаганда», «Миссионерская поддержка», «Пасхальные службы» или «Программы для взрослых и молодежи», и заменить их учетными записями с естественным описанием соответствующих расходов. .

Благотворительные фонды

Что нужно знать: В рамках благоразумия в соответствии с версиями Единого закона о разумном управлении институциональными фондами (UPMIFA) в различных штатах некоммерческие организации могут расходовать средства из фондов пожертвований, даже если средства ниже первоначального дара или исторической суммы. ASU 2016-14 больше не требует, чтобы подводная сумма дезагрегировалась в пределах общей суммы благотворительного фонда и отдельно классифицировалась как чистые активы без ограничений доноров. Вместо этого обновление требует классификации полной суммы пожертвований, ограниченных донорами, включая подводные пожертвования, в составе чистых активов с ограничениями по донорам. Теперь требуется расширенное раскрытие информации о подводных фондах, включая справедливую стоимость подводных пожертвований, их первоначальную сумму дара (или требуемый уровень по закону) и совокупную сумму подводных дефицитов.

Теперь требуется расширенное раскрытие информации о подводных фондах, включая справедливую стоимость подводных пожертвований, их первоначальную сумму дара (или требуемый уровень по закону) и совокупную сумму подводных дефицитов.

Соображения по внедрению и передовой опыт: В соответствии с новыми стандартами видимость исходной суммы подарка (или суммы, на которую жертвователь или закон требует ее поддержания) и дефицита ликвидности будут более прозрачными для пользователей. Политика, которую может иметь некоммерческая организация для сокращения или исключения расходов из пожертвований для сохранения первоначального уровня подарков, также будет более прозрачной. Пользователи будут лучше осведомлены об относительной степени, в которой пожертвования находятся под водой, о возможных ответных действиях, которые может предпринять управляющий совет, и о том, как такие действия могут повлиять на ликвидность.

Организации должны иметь инвестиционную политику, четко соответствующую UPMIFA и учитывающую, как руководство в пределах благоразумия интерпретирует расходование средств из пожертвований. Организации должны воспользоваться возможностью поделиться своими историями и процессами принятия решений в этой области раскрытия информации.

Организации должны воспользоваться возможностью поделиться своими историями и процессами принятия решений в этой области раскрытия информации.

Чистые активы, определенные советом директоров

Что нужно знать: Некоммерческие организации обязаны раскрывать чистые активы, определенные советом директоров, либо непосредственно в финансовой отчетности, либо в примечаниях к финансовой отчетности. Чистые активы, установленные Советом директоров, представляют собой чистые активы без ограничений доноров, на которые распространяются ограничения, установленные самим Советом директоров. Они могут быть предназначены, например, для определенной цели, и они могут быть не обозначены по усмотрению совета директоров.

Рекомендации по внедрению и рекомендации: Небольшим организациям может потребоваться принять новые политики и методы для отслеживания чистых активов, определенных советом директоров. Они должны идентифицировать все чистые активы, определенные советом директоров, и понимать назначение таких средств для раскрытия информации. Необоснованно назначенные средства, возможно, придется отменить.

Необоснованно назначенные средства, возможно, придется отменить.

Отчет о движении денежных средств

Что следует знать: ASU 2016-14 отменяет требование предоставления сверки прямого метода с косвенным методом при представлении отчета о движении денежных средств с использованием прямого метода. Косвенный метод хорошо работает для менее сложных организаций, поскольку подход заключается в том, чтобы начать с общего изменения в чистых активах, а затем в целом скорректировать неденежные операции и изменения в отчетах об операционном финансовом положении, таких как дебиторская и кредиторская задолженность. Напротив, прямой метод перечисляет денежные средства, полученные от клиентов и доноров, денежные средства, выплаченные поставщикам и сотрудникам, а также другие поступления и платежи. Среднестатистическому читателю часто легче понять это, если организация является более сложной, с большими безналичными и неоперационными отчетами о финансовом положении.

Соображения по внедрению и передовой опыт: Обновление отчета о движении денежных средств не меняет лежащих в основе операций в отчете. При принятии решения о переходе от косвенного к прямому методу организации должны учитывать потребности своих пользователей финансовой отчетности. Прямой метод представления отчета о движении денежных средств является более интуитивным и в целом более понятным, поскольку он обеспечивает большую наглядность источников и использования средств организации. В ASU 2016-14 FASB отметил, что многие организации, внедрившие прямой метод, обнаружили, что это не так уж сложно или дорого, особенно после первого года. Если организация переходит на прямой метод, в год принятия она должна создать хороший шаблон для использования в последующие годы.

При принятии решения о переходе от косвенного к прямому методу организации должны учитывать потребности своих пользователей финансовой отчетности. Прямой метод представления отчета о движении денежных средств является более интуитивным и в целом более понятным, поскольку он обеспечивает большую наглядность источников и использования средств организации. В ASU 2016-14 FASB отметил, что многие организации, внедрившие прямой метод, обнаружили, что это не так уж сложно или дорого, особенно после первого года. Если организация переходит на прямой метод, в год принятия она должна создать хороший шаблон для использования в последующие годы.

Заключительные соображения

При подготовке и принятии ASU 2016-14 организациям следует учесть следующее:

- Понять основные элементы обновления и при необходимости связаться с ключевыми пользователями.

- Создайте и задокументируйте план реализации и используйте контрольный список (с указанием сроков) и систему учета, соответствующую некоммерческому учету.

- Рассмотрите возможность пересчета финансовой информации за предыдущий год в соответствии со стандартами текущего года для выявления отсутствующих или потенциально проблемных областей.

- Проконсультируйтесь с аудиторами организации, чтобы определить их ожидания.

Наконец, помните, что эти изменения призваны помочь некоммерческим организациям улучшить свою финансовую отчетность. Хотя внедрение ASU 2016-14 требует времени и усилий, оно позволяет организациям лучше рассказывать свои финансовые истории.

— Кристофер М. Гордон , дипломированный бухгалтер, — партнер в округе Ориндж, Калифорния, и Рут Гранлунд , дипломированный бухгалтер, старший менеджер CapinCrouse LLP в Лос-Анджелесе. Чтобы прокомментировать эту статью или предложить идею для другой статьи, свяжитесь с Кеном Тисиаком, Редакционный директор JofA , по адресу [email protected] или по телефону 919-402-2112.

Как составить личный баланс и определить свой собственный капитал

Каков ваш собственный капитал? Это может звучать как большой вопрос, но это довольно простое (и важное) уравнение. Расчет вашего личного капитала — один из лучших способов измерить ваш финансовый рост с течением времени.

Расчет вашего личного капитала — один из лучших способов измерить ваш финансовый рост с течением времени.

Личный балансовый отчет рассчитывает вашу чистую стоимость, сравнивая ваши финансовые активы (то, чем вы владеете) с вашими финансовыми обязательствами (то, что вы должны). Разница между ними заключается в вашем личном капитале. Не расстраивайтесь, если ваш собственный капитал отрицательный. Знание того, где вы сейчас находитесь, поможет вам установить цели и внести активные изменения, чтобы начать увеличивать свой собственный капитал.

В идеале вы должны регулярно проверять свой собственный капитал, чтобы отслеживать свои успехи и следить за тенденциями. Вот как начать.

Соберите воедино свои финансовые документы

Точные расчеты требуют точной информации. Вы захотите собрать все свои самые последние финансовые отчеты и документы, чтобы получить актуальные данные. Это включает в себя банковские выписки, кредитные документы, инвестиционные отчеты, отчеты по счетам кредиторов и многое другое.

Если у вас есть личное имущество, которое вы включаете в свои активы, и вы не уверены, сколько оно стоит, вы можете получить официальную оценку, но с небольшим исследованием вы, вероятно, сможете примерно определить, сколько стоит ваше имущество, не внося в него специалист.

Создайте свой личный баланс

Когда у вас будет вся эта информация, вы сможете загрузить этот личный баланс или создать свою собственную простую персонализированную электронную таблицу. Фактический расчет довольно прост: общая сумма ваших текущих обязательств вычитается из стоимости всех ваших текущих активов. Сложность заключается в том, чтобы собрать все эти числа в одном месте.

Каковы ваши финансовые активы?

Ваши активы представляют собой смесь наличных денег, сбережений и личного имущества. Если он имеет положительную финансовую стоимость, это актив.

При вводе ваших активов убедитесь, что все эти категории включены (если применимо):

Денежные средства и их эквиваленты

Это деньги, к которым вы легко можете получить доступ.

- Денежные средства в кассе

- Сберегательные счета

- Счета денежного рынка

- Страхование жизни (денежная стоимость)

Инвестиции

Это текущая стоимость ваших различных инвестиций.

- Депозитные сертификаты

- Паевые инвестиционные фонды

- Облигации

- Акции

Личное имущество

Это потенциальная стоимость продажи всей собственности, которой вы владеете.

- Дом

- Автомобиль

- Прочее (ювелирные изделия, бытовая техника, предметы коллекционирования, одежда и т. д.)

Пенсионные счета

Сколько у вас есть на пенсионных счетах?

- ИРА

- Пенсионный фонд

- Прочие пенсионные счета

Каковы ваши финансовые обязательства?

Далее вы можете посмотреть на свои обязательства, которые в основном представляют собой все, что вы должны кредиторам или кредиторам. Для всех кредитов, таких как ипотека, вы захотите рассчитать, используя то, что осталось от вашего кредита, а не ваш начальный баланс.

Для всех кредитов, таких как ипотека, вы захотите рассчитать, используя то, что осталось от вашего кредита, а не ваш начальный баланс.

Вот некоторые общие категории ответственности:

- Ипотека

- Кредит под залог жилья

- Автокредит

- Студенческая ссуда

- Необеспеченные потребительские кредиты

- Баланс кредитной карты

- Неуплаченные налоги

- Неоплаченные медицинские счета

Сумма всех денег, которые вы должны, является вашими обязательствами. Когда вы начнете выплачивать свой долг, ваши общие обязательства будут уменьшаться, что увеличит ваш собственный капитал (даже если ваши активы не будут расти).

Рассчитайте свой собственный капитал

Как отмечалось ранее, разница между вашими активами и вашими обязательствами и есть ваш собственный капитал. Формула выглядит так:

- (Сумма текущей стоимости всех активов) — (Сумма текущей суммы всех непогашенных обязательств) = Чистая стоимость

Ваш собственный капитал может быть положительным или отрицательным.

Об авторе