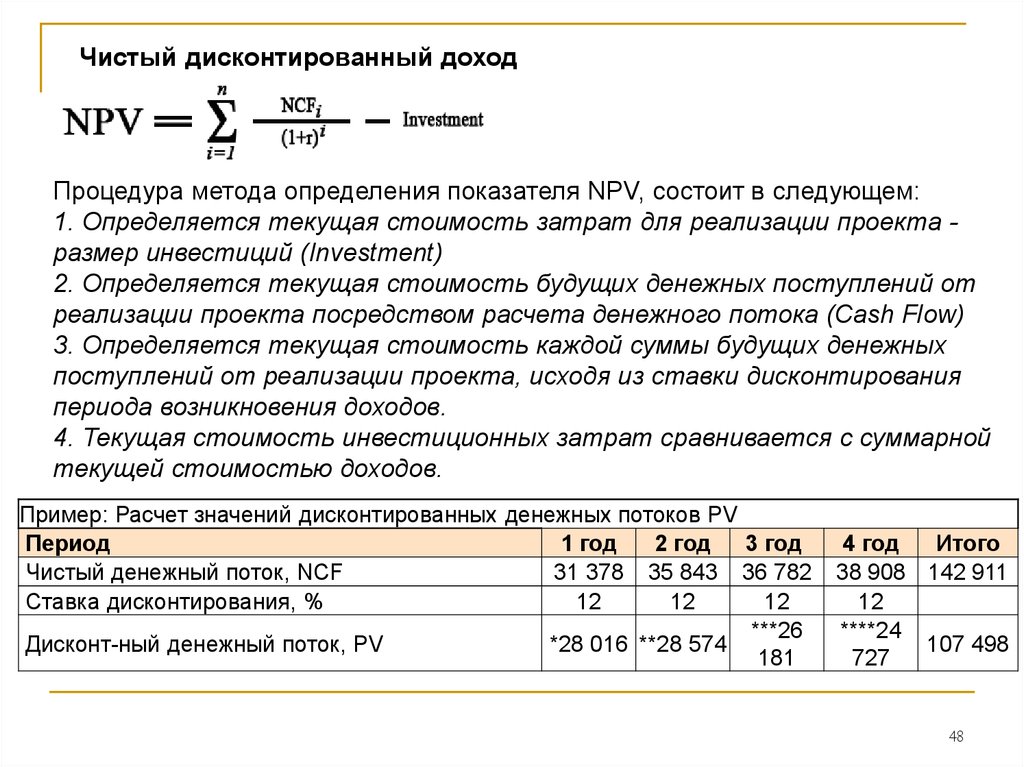

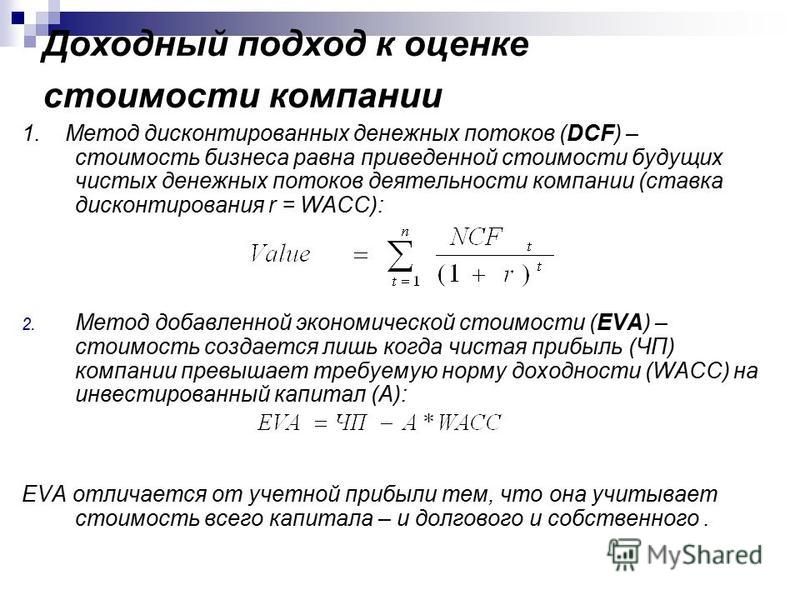

Чистый дисконтированный поток это: Как рассчитать чистый дисконтированный доход (формула)

Чистый дисконтированный доход | это… Что такое Чистый дисконтированный доход?

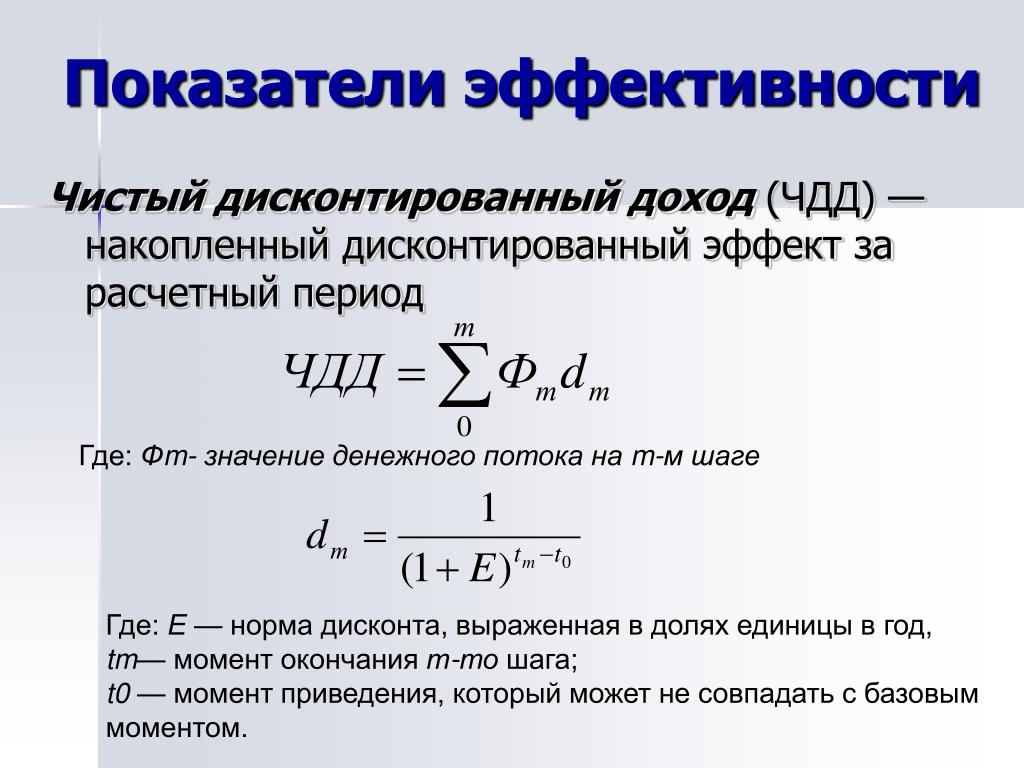

Чистый дисконтированный доход

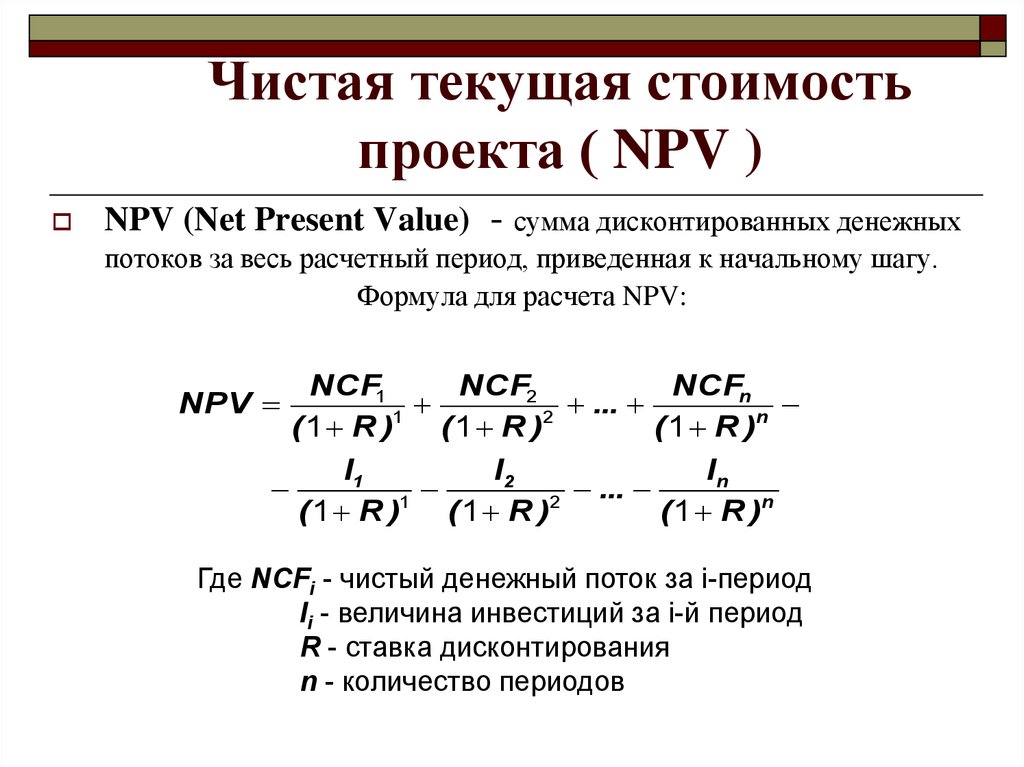

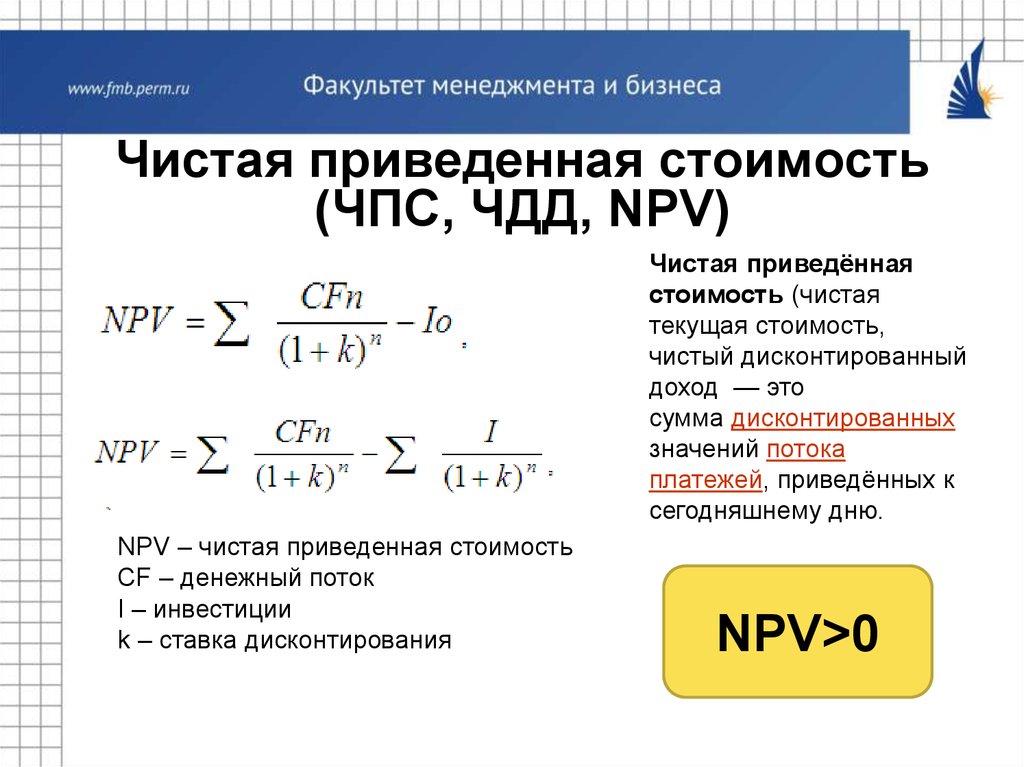

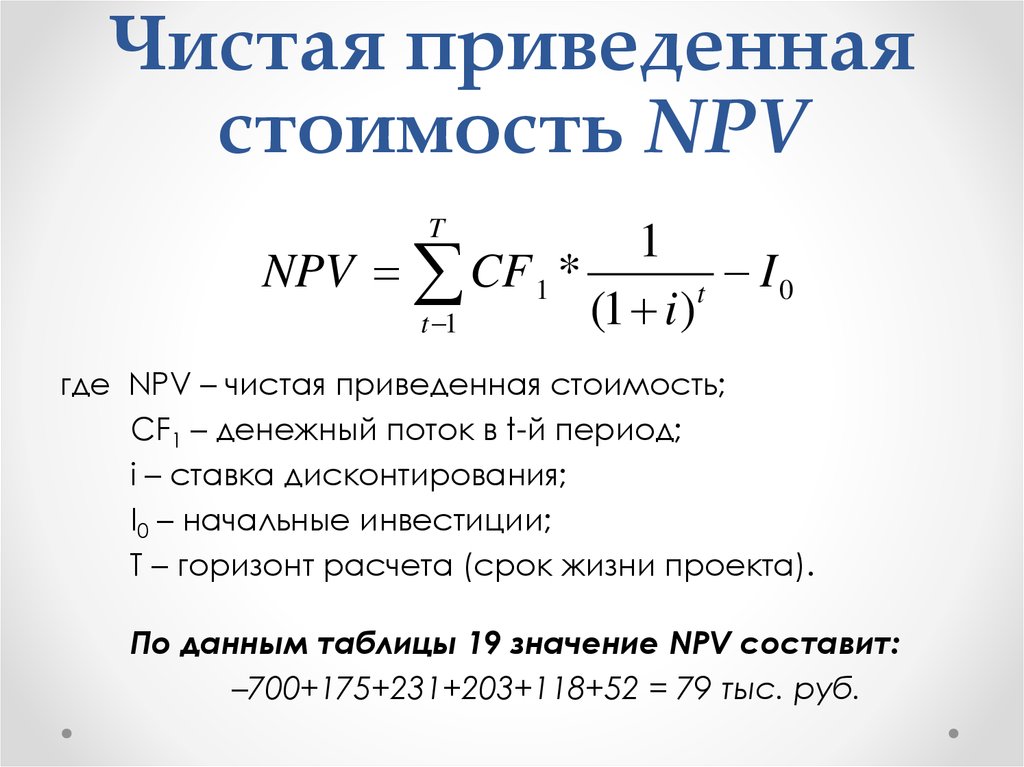

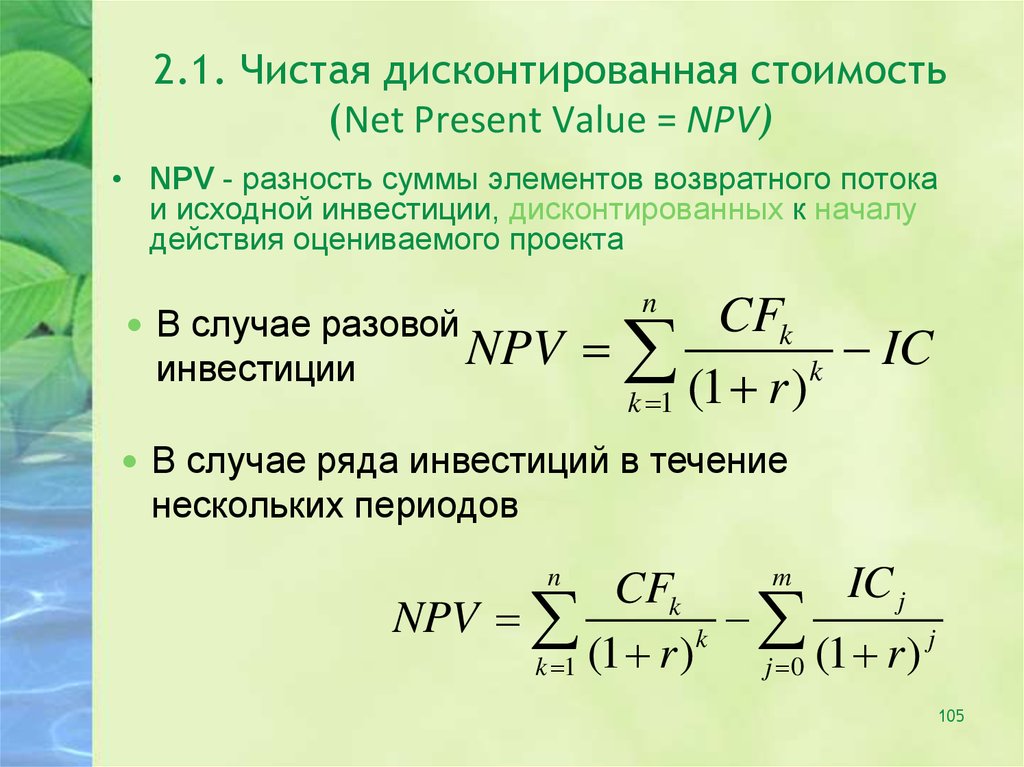

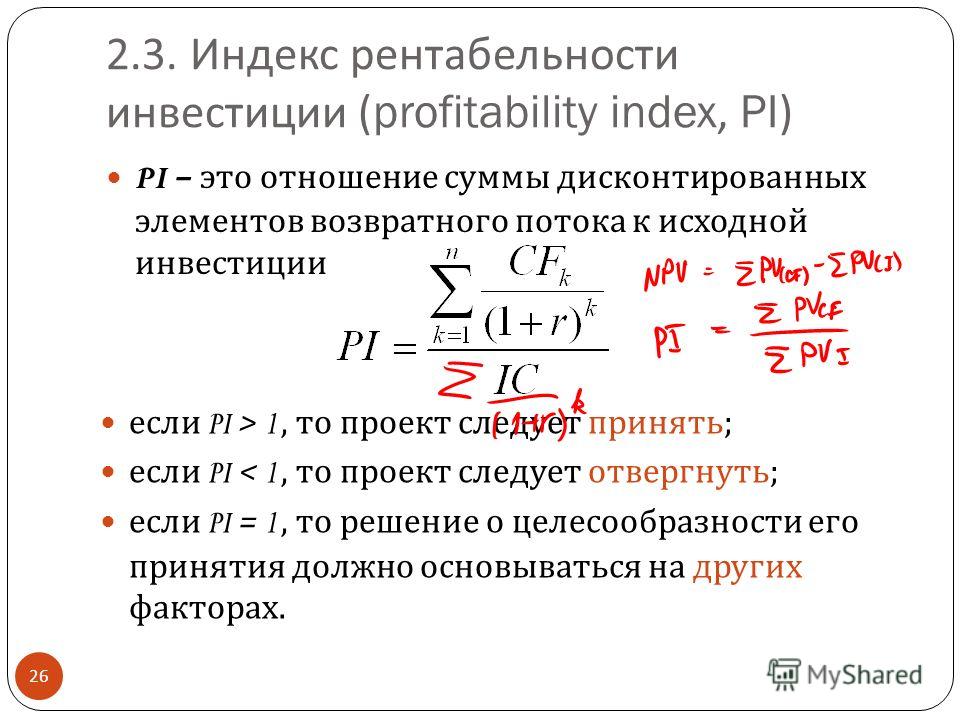

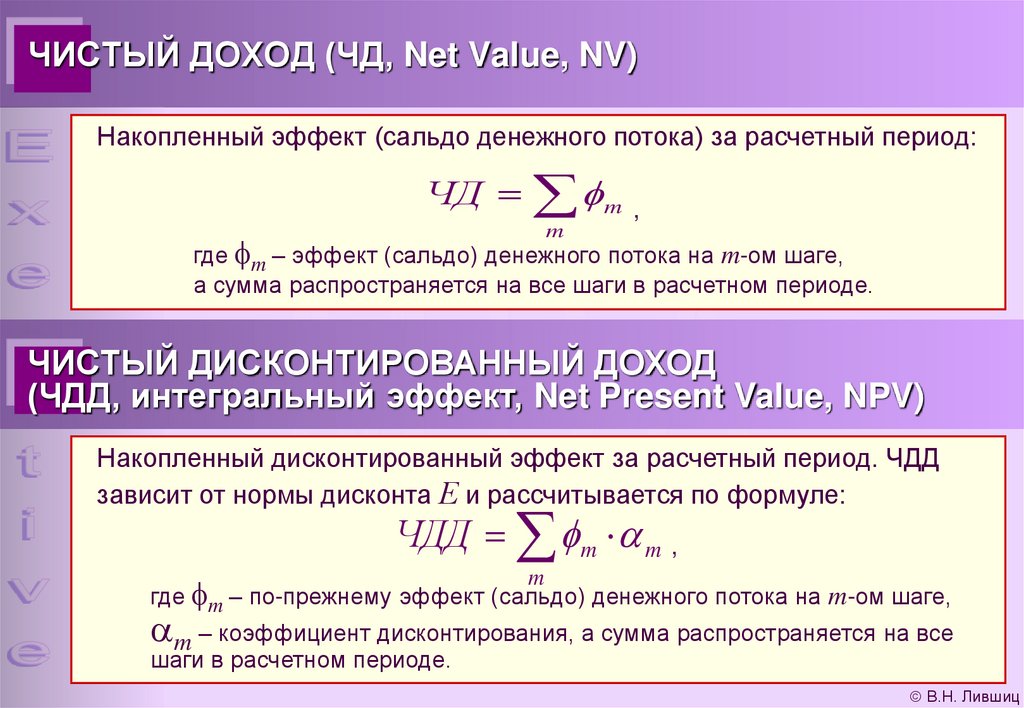

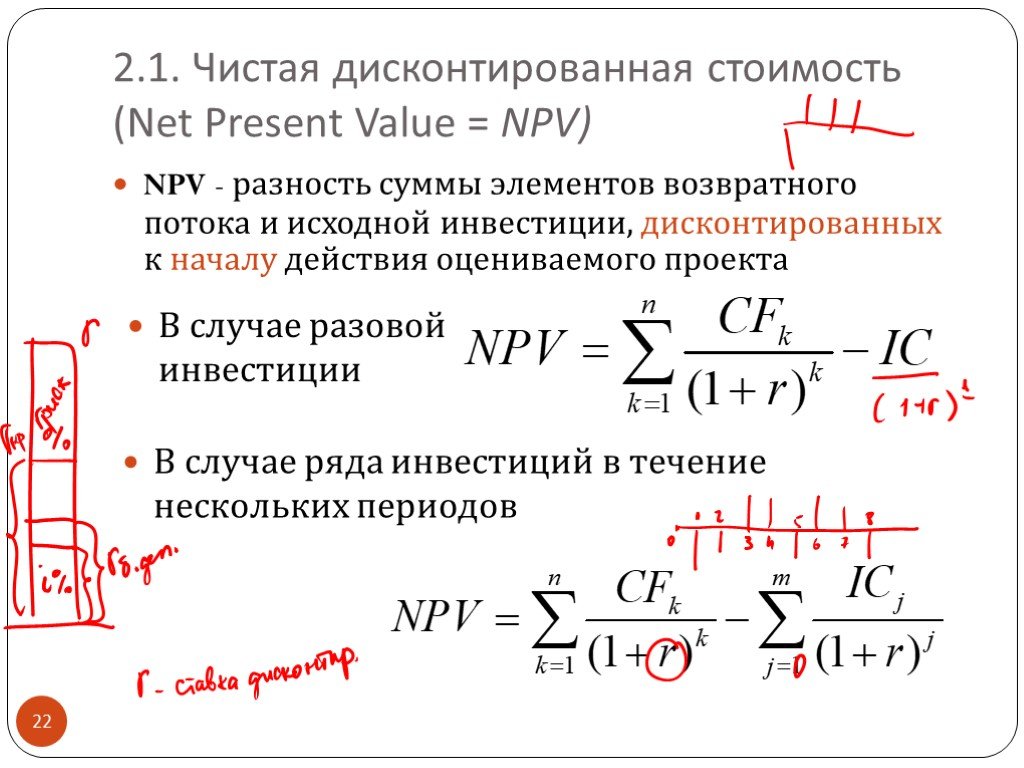

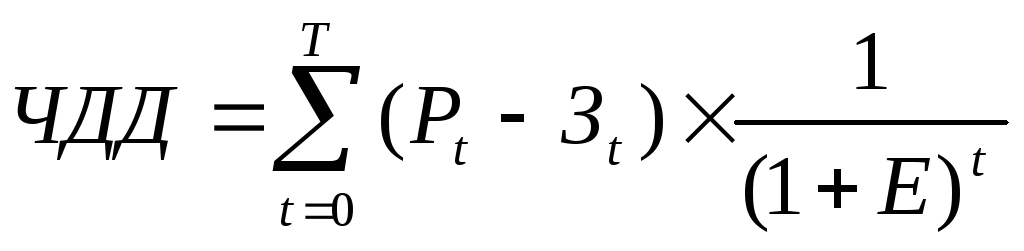

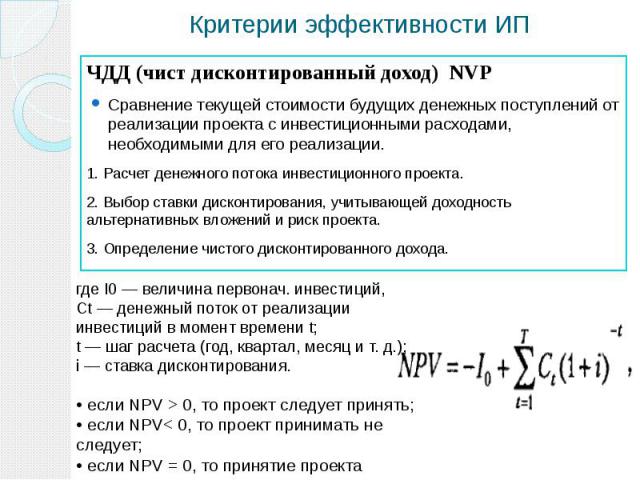

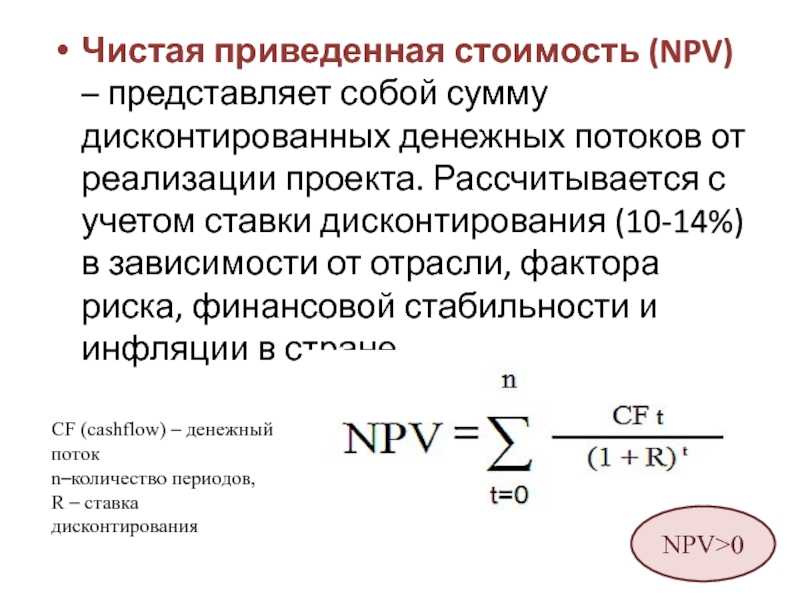

Чистая текущая стоимость (чистая приведённая стоимость) (англ. Net present value, принятое в международной практике анализа инвестиционных проектов сокращение — NPV (ЧДД)) — это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню. Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведенными к текущему моменту времени (моменту оценки инвестиционного проекта). Он показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта. Поскольку денежные платежи оцениваются с учетом их временной стоимости и рисков, NPV можно интерпретировать, как стоимость, добавляемую проектом. Ее также можно интерпретировать как общую прибыль инвестора. В пользу такой интерпретации говорит то, что отношение NPV к совокупной величине дисконтированных инвестиционных затрат называется Индекс прибыльности (англ. Profitability Index или сокращенно PI).

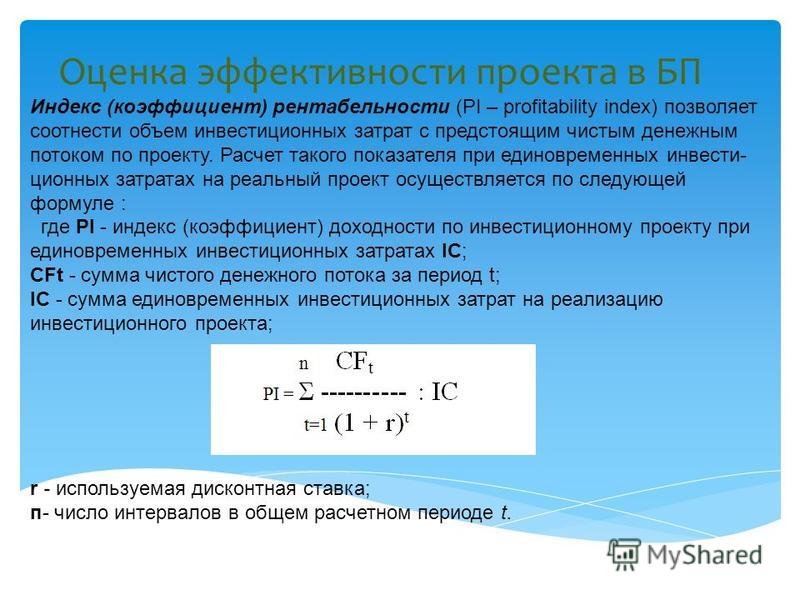

В пользу такой интерпретации говорит то, что отношение NPV к совокупной величине дисконтированных инвестиционных затрат называется Индекс прибыльности (англ. Profitability Index или сокращенно PI).

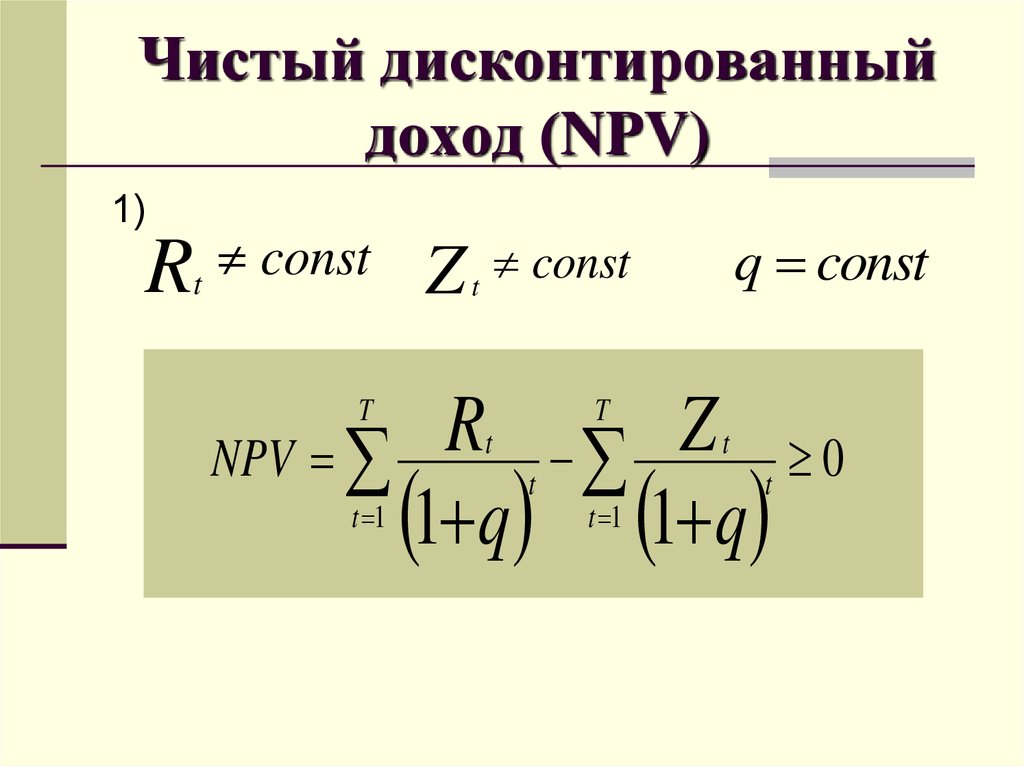

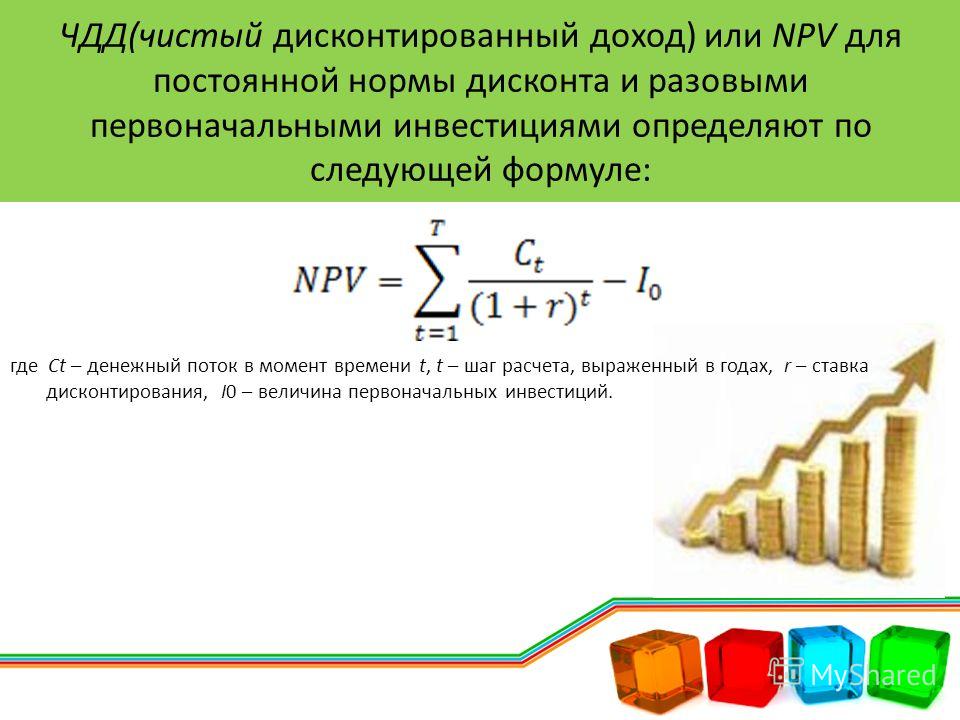

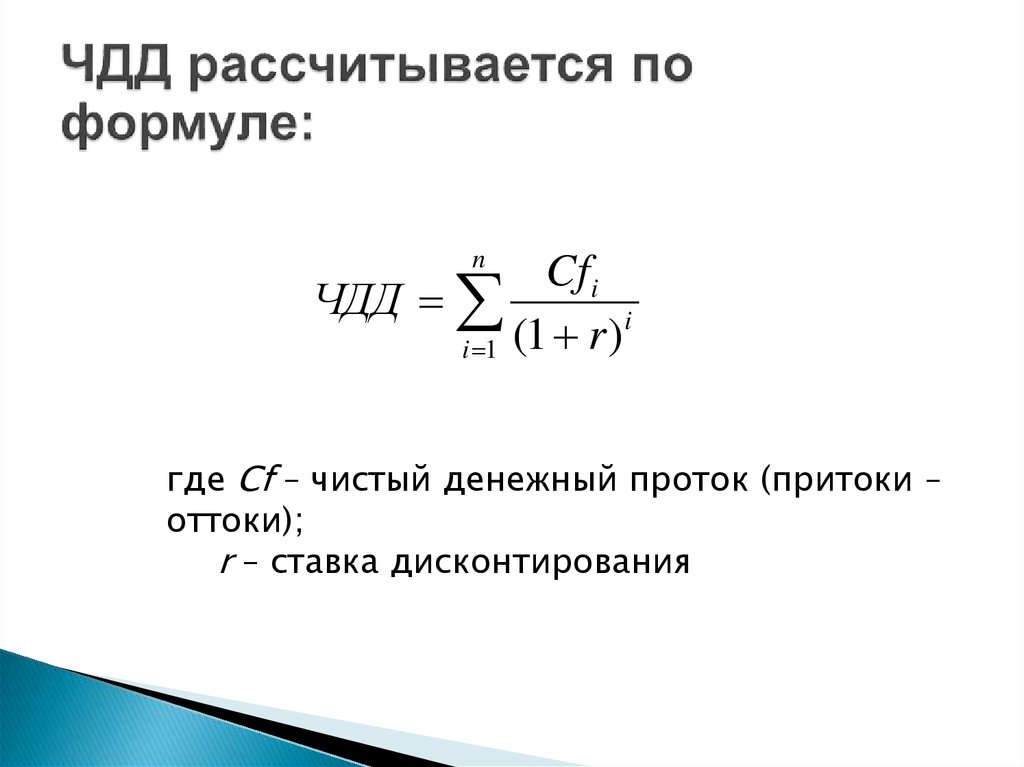

Иначе говоря, для потока платежей CF (Cash Flow), где CFt — платёж через t лет (t = 1,…,N) и начальной инвестиции IC (Invested Capital) в размере IC = − CF0 чистый дисконтированный доход NPV рассчитывается по формуле:

,

где i — ставка дисконтирования.

В обобщенном варианте, инвестиции также должны дисконтироваться, так как в реальных проектах они осуществляются не одномоментно (в нулевом периоде), а растягиваются на несколько периодов. Расчёт ЧДД — стандартный метод оценки эффективности инвестиционного проекта и показывает оценку эффекта от инвестиции, приведённую к настоящему моменту времени с учётом разной временно́й стоимости денег.

С помощью ЧДД можно также оценивать сравнительную эффективность альтернативных вложений (при одинаковых начальных вложениях более выгоден проект с наибольшим ЧДД). Но все же для сравнительного анализа более применимыми являются относительные показатели. Применительно к анализу инвестиционных проектов таким показателем является Внутренняя норма доходности[1]

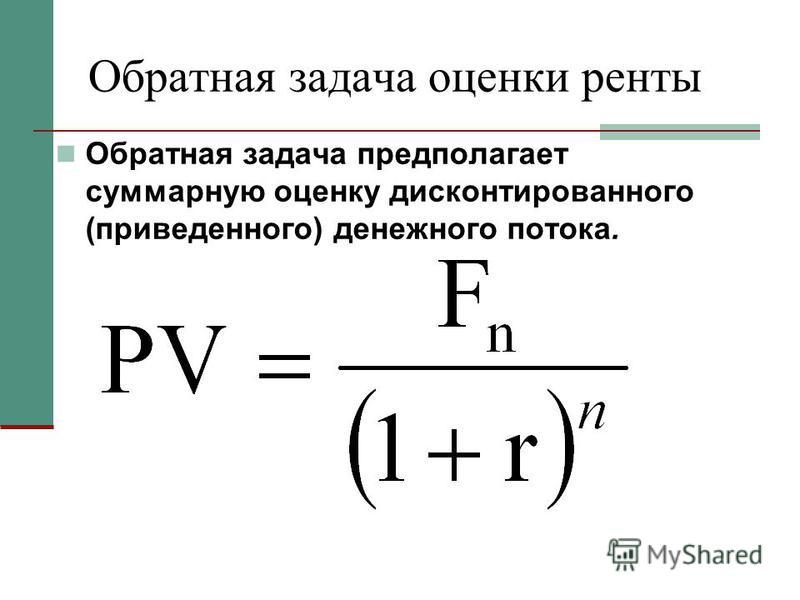

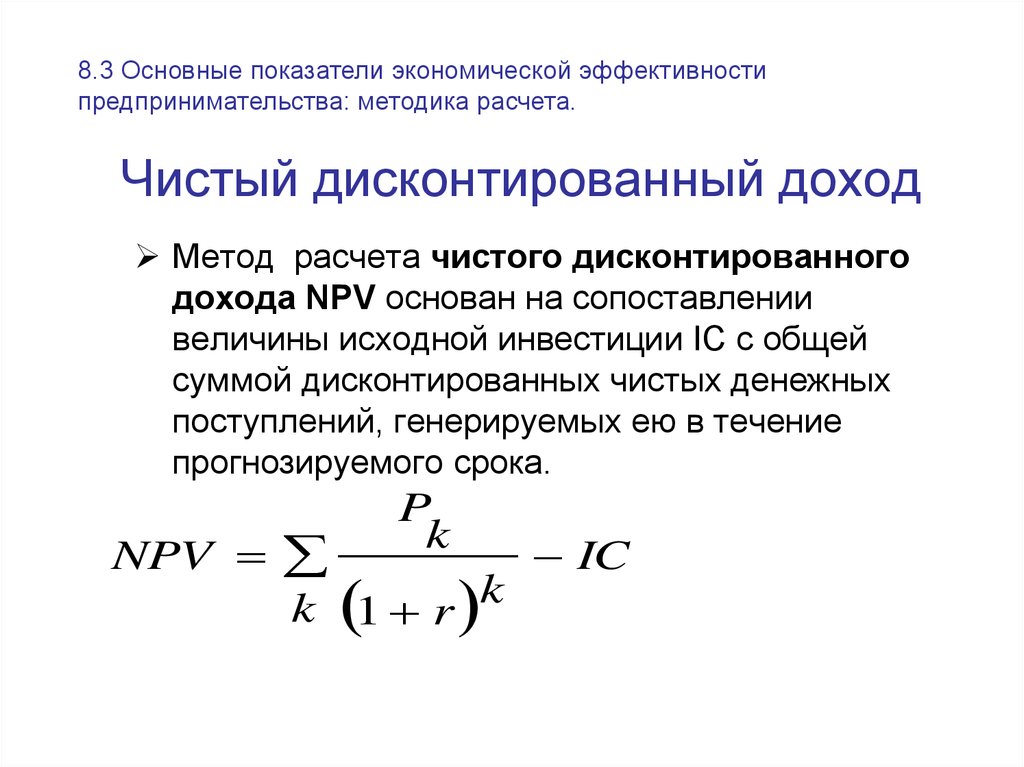

В отличие от показателя дисконтированной стоимости при расчете чистого дисконтированного дохода учитывается начальная инвестиция. Поэтому формула чистого дисконтированного дохода отличается от формулы дисконтированной стоимости на величину начальной инвестиции

Содержание

|

также

такжеДостоинства и недостатки

Положительные качества ЧДД:

- чёткие критерии принятия решений

- показатель учитывает стоимость денег во времени (используется коэффициент дисконтирования в формулах).

Отрицательные качества ЧДД:

- показатель не учитывает риски (да ладно? а я думал в ставке дисконтирования уже заложены риски. Ведь для более рискованных проектов ставка дисконтирования выше, для менее рискованных — ниже).

- Хотя все денежные потоки (коэффициент дисконтирования может включать в себя инфляцию, однако зачастую это всего лишь норма прибыли, которая закладывается в расчетный проект) являются прогнозными значениями, формула не учитывает вероятность исхода события (как это не учитывает вероятность исхода событий? ведь при подсчете будущих денежных потоков берутся ожидаемые потоки, следовательно все вероятности учитываются).

Пример

Машинный перевод:

Корпорация должна решить, следует ли вводить новые линейки продуктов. Новый продукт будет иметь расходы на запуск, эксплуатационные расходы, а также входящие денежные потоки в течение шести лет. Этот проект будет иметь немедленный (T = 0) отток денежных средств в размере 100000 (которые могут включать в себя механизмы, а также расходы обучение персонала). Другие оттоки денежных средств за 1-6 лет ожидаются в размере $ 5000 в год. Приток денежных средств, как ожидается, составит $ 30000 за каждый год 1-6. Все денежные потоки после уплаты налогов, и на 6 год ни каких денежных потоков не планируется. Необходимая норма прибыли составляет 10%. Приведенная стоимость (PV) может быть рассчитана по каждому году:

Новый продукт будет иметь расходы на запуск, эксплуатационные расходы, а также входящие денежные потоки в течение шести лет. Этот проект будет иметь немедленный (T = 0) отток денежных средств в размере 100000 (которые могут включать в себя механизмы, а также расходы обучение персонала). Другие оттоки денежных средств за 1-6 лет ожидаются в размере $ 5000 в год. Приток денежных средств, как ожидается, составит $ 30000 за каждый год 1-6. Все денежные потоки после уплаты налогов, и на 6 год ни каких денежных потоков не планируется. Необходимая норма прибыли составляет 10%. Приведенная стоимость (PV) может быть рассчитана по каждому году:

| Year | Cashflow | Present Value |

|---|---|---|

| T=0 | -$100,000 | |

| T=1 | $22,727 | |

| T=2 | $20,661 | |

| T=3 | $18,783 | |

| T=4 | $17,075 | |

| T=5 | $15,523 | |

| T=6 | $14,112 |

Сумма всех этих значений является настоящей чистой приведенной стоимостью, которая равна $ 8,881. 52. Поскольку NPV больше нуля, то было бы лучше инвестировать в проект, чем класть деньги в банк, и корпорации должны вкладывать средства в этот проект, если нет альтернативы с более высоким NPV.

52. Поскольку NPV больше нуля, то было бы лучше инвестировать в проект, чем класть деньги в банк, и корпорации должны вкладывать средства в этот проект, если нет альтернативы с более высоким NPV.

Тот же пример с формулами в Excel:

- NPV (ставка, net_inflow) + initial_investment

- PV (ставка, year_number, yearly_net_inflow)

При более реалистичных проблемах необходимо будет рассмотреть другие факторы, как расчет налогов, неравномерный денежный поток и ценности, а также наличие альтернативные возможности для инвестиций.

Кроме того, если мы будем использовать формулы упомянутых выше, для расчета NPV то мы видим, что приток денежных средств являются непрерывными и имеют такую же сумму формуле

can be used

= 4.36

Как уже упоминалось выше, что результат этой формулы, если, умноженная на годовой Чистые денежные средства, в-потоки и сократить на первоначальные затраты средств будет Чистая приведенная стоимость (NPV), так [4,36 * (30000 − 5000)] − 100000 = $8881,52 Поскольку NPV больше нуля, то было бы лучше инвестировать в проект, чем ничего не делать, и корпорации должны вкладывать средства в этот проект, если нет альтернативы с более высоким NPV.

См.также

- Стоимость денег с учётом фактора времени

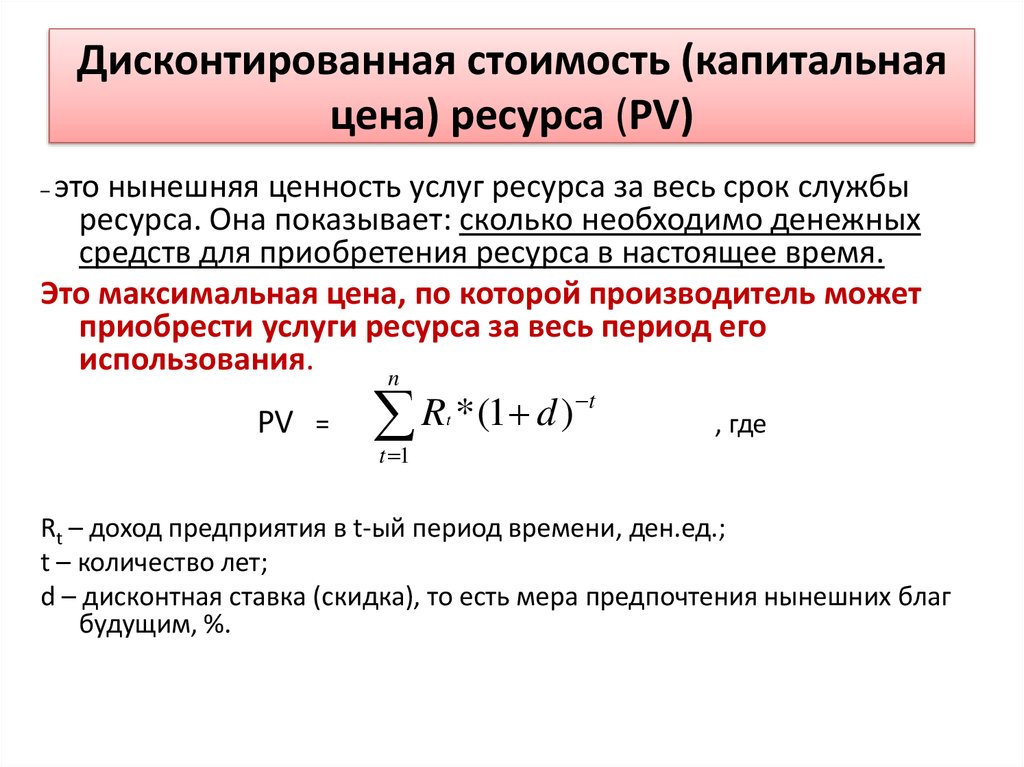

- Дисконтированная стоимость

- Внутренняя норма доходности

- Срок окупаемости

- Индекс рентабельности

Ссылки

- Раздел «Показатели эффективности инвестиционных проектов: NPV» на сайте www.investplans.ru

- Виленский П. Л., Лившиц В. Н., Смоляк С. А. Оценка эффективности инвестиционных проектов. Теория и практика. — М.: Дело, 2008. — 1104 с. — ISBN 978-5-7749-0518-8.

- Четыркин Е. М. Финансовая математика. — М.: Дело, 2008. — 400 с. — ISBN 978-5-7749-0504-1.

Формула чистого дисконтированного дохода

Онлайн калькуляторы

На нашем сайте собрано более 100 бесплатных онлайн калькуляторов по математике, геометрии и физике.

Справочник

Основные формулы, таблицы и теоремы для учащихся. Все что нужно, чтобы сделать домашнее задание!

Заказать решение

Не можете решить контрольную?!

Мы поможем! Более 20 000 авторов выполнят вашу работу от 100 руб!

Главная Справочник Формулы по экономике Формула чистого дисконтированного дохода

Понятие чистого дисконтированного дохода

Формула чистого дисконтированного дохода помогает произвести оценку собственной экономической эффективности проекта, при этом сравнить объекты для инвестирования.

В нашей стране используется показатель ЧДД, а NPV является основным показателем, который применяется в инвестиционном анализе в процессе выбора объекта инвестирования.

Формула чистого дисконтированного дохода

Формула чистого дисконтированного дохода включает в себя все входящие потоки, из которых за каждый промежуток времени последовательновычитают исходящие потоки. При этом происходит их дисконтирование, то есть приведение стоимости суммы всех потоков на момент расчета. Эти действия позволяют рассчитать чистый дисконтированный доход.

Формула чистого дисконтированного дохода выглядит следующим образом:

NPV (ЧДД) = — IC + ƩCFt/ (1 + i)t

Здесь IC – первоначальная сумма инвестиций (те средства, которые планируют вложить в проект),

CFt – суммарный денежный поток периода t,

i – ставка приведения (дисконтирования).

Особенности расчета формулы ЧДД

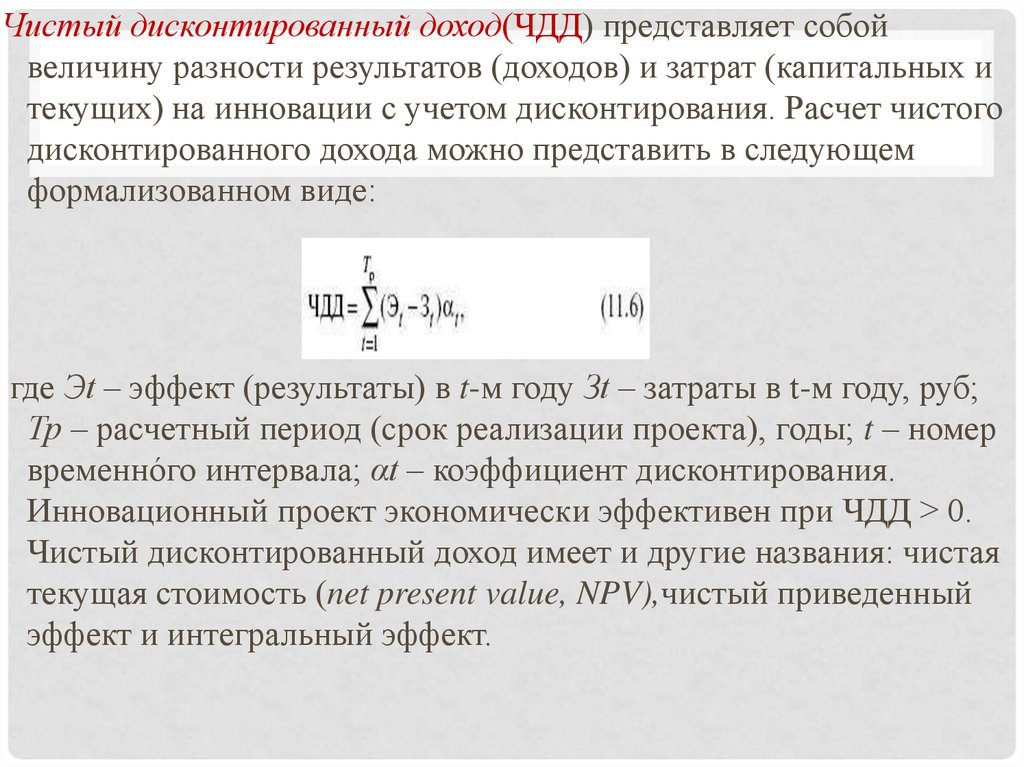

Главной особенностью расчетов по формуле чистого дисконтированного дохода является включение в исходящие потоки суммы инвестиций, не зависимо от момента времени. Инвестиции могут быть произведены на протяжении действия проекта не один раз, а не только на этапе его реализации.

Инвестиции могут быть произведены на протяжении действия проекта не один раз, а не только на этапе его реализации.

Формула чистого дисконтированного дохода, рассчитанная с положительным значением, говорит о том, что с учетом альтернативных вложений проект эффективен.

Формула чистого дисконтированного дохода включает в себя следующие составляющие, которые имеют свои особенности:

- Первоначальная сумма инвестиций(IC), которая берется в отрицательном значении, поскольку является затратами на осуществление проекта, прибыль от которых будет в будущем. Поскольку инвестиции часто осуществляются не за один момент, их также следует дисконтировать, учитывая фактор времени.

- Денежный поток(CFt), который распределяет с учетом временного фактора все притоки и оттоки за каждый период. Он изменяется от 1 до п (здесь п – длительность проекта инвестиций).

- Ставка дисконта или процента (i), применяемая с целью дисконтирования всех будущих поступлений в единую сумму стоимости текущего момента.

Значения показателя ЧДД

Существует 3 значения показателя чистого дисконтированного дохода:

- ЧДД> 0

В этой ситуации можно говорить о выгодности инвестиционных вложений. Но окончательное решение инвестор может принять лишь тогда, когда сравнит данное значение с другими объектами для инвестирования.

- ЧДД < 0

В этом случае можно сказать, что вложения инвесторов не принесут прибыли, поэтому стоит отказаться от вложений в проект.

- ЧДД = 0

Если чистый дисконтированный доход будет нулевым, то говорят о том, что инвесторы на таком проекте ничего не заработают, но и не потеряют. Со временем данный проект может начать приносить прибыль, но в большинстве случаев инвесторы от них отказываются. Данный проект можно принять во внимание, если помимо финансовой цели, инвесторы преследуют другие интересы (например, при реализации социально-значимых проектов).

Значение показателя чистого дисконтированного дохода

Формула чистого дисконтированного дохода чаще всего применяется для анализа эффективности проекта, при этом обычно происходит сравнение нескольких проектов друг с другом.

Положительное значение показателя показывает, что проект выгоден к реализации, чем вкладв другие активы с такими же сроками и параметрами риска. Чистый дисконтированный доход основывается на прогнозах денежных потоков, подверженных рискам и формируемых в условиях неопределенности.

Формула чистого дисконтированного дохода дает понять, стоит ли вкладывать средства в определенный проект. При этом часто выбор происходит между различными планами при учете не только длительности жизненного цикла, но исроков вложения инвестиций, величины и характера поступающих доходов от соответствующего вида предпринимательской деятельности.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! | |||

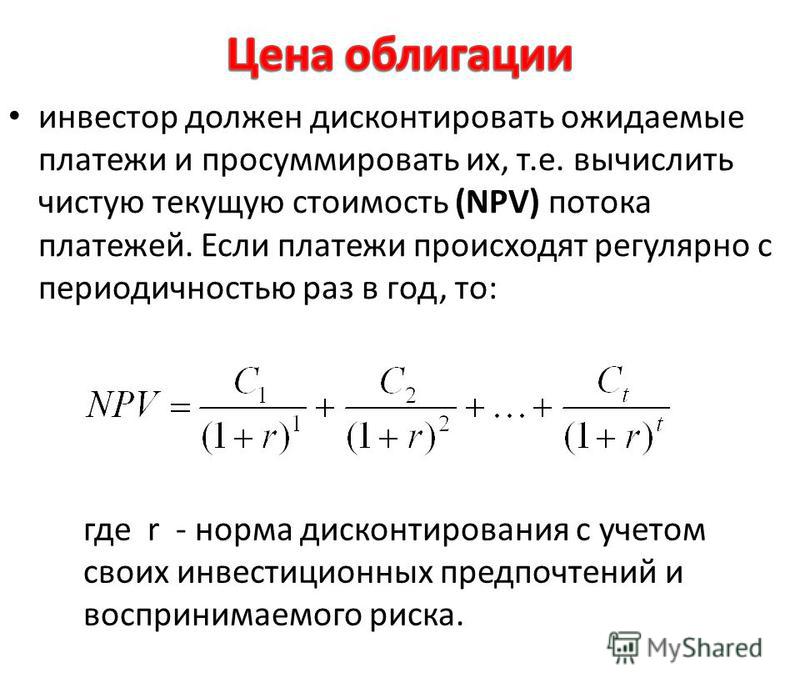

Является ли чистая приведенная стоимость тем же, что и дисконтированный денежный поток?

Анализ чистой приведенной стоимости и дисконтированного денежного потока (DCF) можно использовать вместе, чтобы помочь вам принять обоснованное решение. Но они разные. Анализ дисконтированных денежных потоков помогает определить, сколько стоят прогнозируемые денежные потоки в настоящее время. Чистая приведенная стоимость говорит вам о чистой прибыли от ваших инвестиций после учета начальных затрат.

Но они разные. Анализ дисконтированных денежных потоков помогает определить, сколько стоят прогнозируемые денежные потоки в настоящее время. Чистая приведенная стоимость говорит вам о чистой прибыли от ваших инвестиций после учета начальных затрат.

В обоих расчетах исследуются денежные потоки вашего малого бизнеса, или сколько денег поступает и тратится.

Что такое чистая приведенная стоимость?

Чистая текущая стоимость рассчитывает рентабельность инвестиций, исходя из того, сколько денег, полученных в будущем, стоит сегодня, а также того, будут ли эти ожидаемые денежные потоки больше или меньше ваших первоначальных инвестиций.

Формула берет общий приток денежных средств в будущем и дисконтирует его по определенной ставке, чтобы найти текущую стоимость. Затем вы вычитаете первоначальную стоимость инвестиций из общего притока денежных средств. Если результат больше нуля, то ожидается, что инвестиции окупятся. Если результат меньше нуля, то ожидается, что инвестиции приведут к чистому убытку.

Затем вы вычитаете первоначальную стоимость инвестиций из общего притока денежных средств. Если результат больше нуля, то ожидается, что инвестиции окупятся. Если результат меньше нуля, то ожидается, что инвестиции приведут к чистому убытку.

Как выполнить расчет чистой приведенной стоимости?

Чтобы найти чистую текущую стоимость, вам нужно знать три вещи:

- Сумма первоначальных инвестиций

- Ставка дисконтирования или желаемая норма прибыли

- Анализируемый период времени

Существуют две формулы для расчета чистой приведенной стоимости. Знание того, какой из них использовать, зависит от того, какая информация у вас есть.

С разными денежными потоками в каждый период времени

Если проект или актив, который вы изучаете, оценивается как генерирующий различные денежные потоки для каждого периода времени, вы будете использовать эту формулу:

(C для периода 1 / (1+r) 1 ) + (C для периода 2 / (1+r) 2 ) + … (C для данного периода времени t / (1+r) t ) – C0

В приведенной выше формуле

- C представляет собой денежный поток, который, согласно прогнозам, будет генерироваться активом в каждый период времени.

- R представляет собой ставку дисконтирования, которая будет использоваться для определения приведенной стоимости будущих денежных потоков. Ставка дисконтирования — это желаемая норма прибыли, которую вы могли бы получить за свои деньги, если бы они были использованы для других инвестиций с аналогичным уровнем риска. Ставкой может быть процентная ставка, ставка по облигациям или любой другой процент по вашему выбору.

- C0 представляет собой первоначальные инвестиции — или сколько денег вы потратите, чтобы сделать первоначальные инвестиции.

С одинаковыми денежными потоками в каждый период времени

Если проект или актив, на который вы смотрите, по оценкам, будут генерировать одинаковую сумму денежных потоков в каждый период времени, вы будете использовать эту формулу:

R x ((1-(1+i) -n )/i) – Первоначальные инвестиции

В приведенной выше формуле:

- р. представляет собой чистый приток денежных средств за каждый период времени.

- i представляет требуемую норму прибыли или ставку дисконтирования.

- n представляет период времени, который вы используете для оценки проекта или актива.

Независимо от того, какую формулу вы используете, если результирующая чистая текущая стоимость является положительным числом (больше 0), то инвестиция считается ценной и хорошей инвестицией. Если результирующая чистая текущая стоимость является отрицательным числом, то это считается плохой инвестицией.

Пример расчета чистой приведенной стоимости

Допустим, вы рассматриваете возможность приобретения оборудования для своего бизнеса стоимостью 9000 долларов. Вы ожидаете, что оборудование поможет заработать 4000 долларов в конце первого года, 5000 долларов в конце второго года, 5500 долларов в конце третьего года и 2000 долларов в конце четвертого года. Ставка скидки, которую вы применяете, составляет 10%.

Поскольку прогнозируемый денежный поток на каждый год отличается, вы будете использовать первую формулу, чтобы найти чистую приведенную стоимость. Вот как это выглядит:

Вот как это выглядит:

Если прогнозируется, что денежные потоки будут одинаковыми в течение четырех лет, вы должны использовать другую формулу. Вот как выглядела бы формула, если бы оборудование, по оценкам, приносило вашему бизнесу дополнительные 5000 долларов в год в течение четырех лет. При чистой приведенной стоимости в 4 266,84 долл. США вложение 9 000 долл. США в покупку оборудования может оказаться ценным вложением. По оценкам, проект принесет 16 500 долларов США в течение следующих четырех лет. Текущая стоимость прогнозируемых денежных потоков составляет 13 266,84 долларов США. Это означает, что деньги, которые проект принесет в будущем, превысят первоначальные инвестиции в размере 9 долларов.,000. Таким образом, проект может принести вам положительную отдачу от инвестиций.

В обоих примерах, если бы чистая текущая стоимость была отрицательной, это означало бы, что вы можете ожидать потери денег в ходе проекта. Другими словами, если чистая текущая стоимость является отрицательным числом, вы не ожидаете положительной отдачи от своих инвестиций и, скорее всего, понесете убытки после инвестирования. Чистая приведенная стоимость в размере 6850 долларов указывает на то, что проект может быть достойным вложением. Когда вы закончите формулу, вы увидите, что 20 000 долларов, полученные за следующие четыре года, сегодня стоят около 15 850 долларов. 15 850 долларов США больше, чем стоимость инвестиций (9 долларов США).000), что означает, что вы можете рассчитывать на получение прибыли и рост.

Чистая приведенная стоимость в размере 6850 долларов указывает на то, что проект может быть достойным вложением. Когда вы закончите формулу, вы увидите, что 20 000 долларов, полученные за следующие четыре года, сегодня стоят около 15 850 долларов. 15 850 долларов США больше, чем стоимость инвестиций (9 долларов США).000), что означает, что вы можете рассчитывать на получение прибыли и рост.

Каковы ограничения чистой приведенной стоимости?

Большим ограничением чистой приведенной стоимости является ее зависимость от предположений и оценок будущих денежных потоков. Это означает, что если вы чрезмерно оптимистичны в отношении того, сколько денег будет сгенерировано в будущем, вы можете получить неточную чистую текущую стоимость. Это может привести к тому, что вы примете неправильное решение о том, стоит ли делать инвестиции.

Расчет чистой текущей стоимости также не скажет вам, как долго актив будет генерировать положительную чистую приведенную стоимость и будет ли вообще когда-либо. Допустим, вы смотрите на прогнозируемые денежные потоки актива за шесть лет, а чистая приведенная стоимость отрицательна. Формула не говорит вам, начнет ли актив приносить чистую приведенную стоимость через семь, 10 лет или когда-либо.

Допустим, вы смотрите на прогнозируемые денежные потоки актива за шесть лет, а чистая приведенная стоимость отрицательна. Формула не говорит вам, начнет ли актив приносить чистую приведенную стоимость через семь, 10 лет или когда-либо.

Есть и другие факторы, на которые вам, возможно, придется обратить внимание, чтобы определить, действительно ли это выгодное вложение. Например, предположим, что один проект будет стоить 5 миллионов долларов и генерирует чистую приведенную стоимость в 2 миллиона долларов, а другой проект стоит 3 миллиона долларов и генерирует чистую приведенную стоимость в 1,5 миллиона долларов. Вы можете подумать, что первый проект — лучшая инвестиция. Но второй проект на самом деле приносит больше богатства на каждый вложенный доллар:

Другими словами, на каждый доллар, вложенный во второй проект, прогнозируется получение 50 центов дохода на каждый вложенный доллар. В первом проекте каждый вложенный доллар должен принести 40 центов дохода на каждый вложенный доллар.

Как предприятия используют чистую текущую стоимость?

Поскольку чистая приведенная стоимость — это инструмент, помогающий определить стоимость инвестиций, его можно использовать по-разному.

Независимо от того, являетесь ли вы владельцем ресторана, желающим приобрести здание для развития своего бизнеса, или строительной компанией, желающей приобрести еще один бизнес для расширения, чистая приведенная стоимость может помочь вам принять обоснованное решение.

Допустим, владелец компании, занимающейся ландшафтным дизайном, хочет приобрести оборудование стоимостью 50 000 долларов. По оценкам, это оборудование принесет компании 15 000 долларов в течение следующих трех лет. Ставка дисконтирования составляет 15%. Поскольку прогнозируемый денежный поток на следующие три года будет равномерным, владелец бизнеса должен убедиться, что использует правильную формулу. Вот как это выглядит:

При чистой приведенной стоимости -$15 751,62 часть оборудования может не представлять собой хорошую инвестицию, поскольку она может привести к потере денег владельца бизнеса в течение трех лет. Но, хотя чистая приведенная стоимость отрицательна, владелец бизнеса должен помнить, что формула основана на предположениях и что существуют другие факторы, которые могут определить, разумно ли делать инвестиции.

Но, хотя чистая приведенная стоимость отрицательна, владелец бизнеса должен помнить, что формула основана на предположениях и что существуют другие факторы, которые могут определить, разумно ли делать инвестиции.

Какие альтернативы чистой приведенной стоимости?

Еще один метод, помогающий владельцам бизнеса определить, стоит ли делать инвестиции, — это определение внутренней нормы прибыли, или IRR. Это ставка, которая сделает чистую текущую стоимость равной 0, или она покажет вам ожидаемую норму прибыли на инвестиции.

Когда вы вычислите внутреннюю норму прибыли, вы сможете сравнить ее с минимально необходимой нормой прибыли. Если она выше минимальной доходности, то вы ищете хорошую инвестицию.

Итак, предположим, что ваша минимальная требуемая ставка возврата на единицу оборудования, в которую вы хотите инвестировать, составляет 10%. После расчета чистой приведенной стоимости вы обнаружите, что внутренняя норма доходности составляет 13%. Поскольку внутренняя норма доходности в 13% выше, чем минимальная норма прибыли в 10%, вы, вероятно, рассмотрите возможность инвестирования.

Чистая приведенная стоимость и дисконтированный денежный поток

Когда дело доходит до инвестирования в бизнес, облигации, акции или долгосрочные активы, анализ чистой приведенной стоимости вычитает дисконтированные денежные потоки из ваших первоначальных инвестиций. Проще говоря: дисконтированный денежный поток является компонентом расчета чистой приведенной стоимости.

Анализ дисконтированных денежных потоков использует определенную ставку для определения приведенной стоимости прогнозируемых денежных потоков по проекту. Вы можете использовать этот анализ перед покупкой оборудования или актива, чтобы определить, является ли запрашиваемая цена выгодной сделкой или нет.

При расчете чистой приведенной стоимости значение дисконтированного денежного потока вычитается из первоначальной стоимости инвестиций. Если чистая текущая стоимость положительна, это может быть хорошей инвестиционной возможностью, поскольку она может обеспечить вам доход. Если он отрицательный, это может быть плохой инвестицией, потому что актив или проект могут потерять ваши деньги.

Будучи владельцем малого бизнеса, вы также являетесь экспертом. Мы хотим узнать, как вы относитесь к дисконтированному денежному потоку. Сообщите нам и вашим коллегам из SBO, поделившись комментарием ниже.

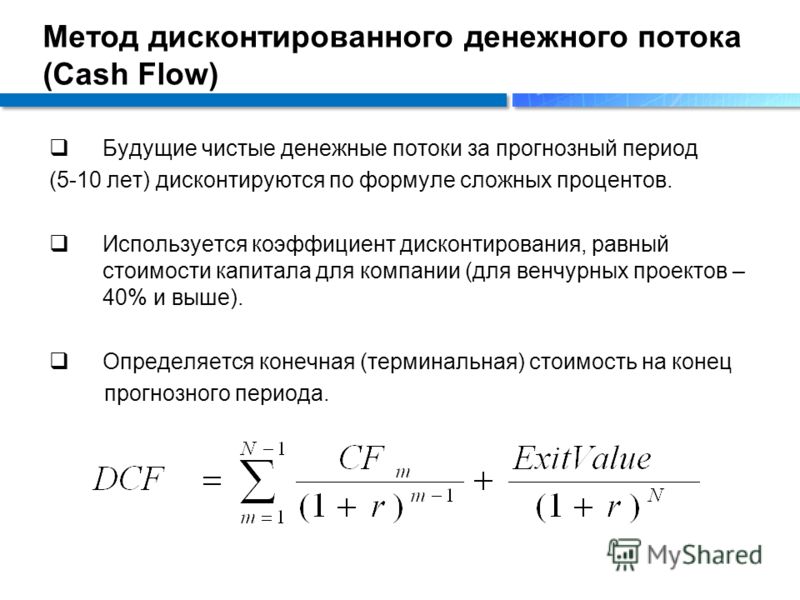

Дисконтированный денежный поток (DCF) с формулой и примерами

Оглавление

Содержание

Что такое дисконтированный денежный поток (DCF)?

Как работает DCF

Формула

Пример

Преимущества и недостатки

Часто задаваемые вопросы

Часто задаваемые вопросы по DCF

К

Джейсон Фернандо

Полная биография

Джейсон Фернандо — профессиональный инвестор и писатель, которому нравится решать и обсуждать сложные деловые и финансовые проблемы.

Узнайте о нашем редакционная политика

Обновлено 30 марта 2023 г.

Рассмотрено

Хадиджа Хартит

Рассмотрено Хадиджа Хартит

Полная биография

Хадиджа Хартит — эксперт по стратегии, инвестициям и финансированию, а также преподаватель финансовых технологий и стратегических финансов в ведущих университетах. Она была инвестором, предпринимателем и консультантом более 25 лет. Она является держателем лицензий FINRA Series 7, 63 и 66.

Узнайте о нашем Совет финансового контроля

Факт проверен

Ярилет Перес

Факт проверен Ярилет Перес

Полная биография

Ярилет Перес — опытный мультимедийный журналист и специалист по проверке фактов со степенью магистра журналистики. Она работала в нескольких городах, освещая последние новости, политику, образование и многое другое. Она специализируется в личных финансах и инвестициях, а также в сфере недвижимости.

Она специализируется в личных финансах и инвестициях, а также в сфере недвижимости.

Узнайте о нашем редакционная политика

Инвестопедия / Цзяци Чжоу

Что такое дисконтированный денежный поток (DCF)?

Дисконтированный денежный поток (DCF) относится к методу оценки, который оценивает стоимость инвестиций с использованием ожидаемых будущих денежных потоков.

Анализ DCF пытается определить стоимость инвестиций сегодня, основываясь на прогнозах того, сколько денег эти инвестиции принесут в будущем.

Это может помочь тем, кто думает о приобретении компании или покупке ценных бумаг, принять решение. Анализ дисконтированных денежных потоков также может помочь владельцам бизнеса и менеджерам в принятии решений по капитальным затратам или операционным расходам.

Ключевые выводы

- Анализ дисконтированных денежных потоков помогает определить стоимость инвестиций на основе будущих денежных потоков.

- Текущая стоимость ожидаемых будущих денежных потоков рассчитывается с использованием прогнозируемой ставки дисконтирования.

- Если DCF выше, чем текущая стоимость инвестиций, возможность может привести к положительному доходу и может оказаться стоящей.

- Компании обычно используют средневзвешенную стоимость капитала (WACC) для ставки дисконтирования, поскольку она учитывает норму прибыли, ожидаемую акционерами.

- Недостатком метода DCF является его зависимость от оценок будущих денежных потоков, которые могут оказаться неточными.

Дисконтированный денежный поток (DCF)

Как работает дисконтированный денежный поток (DCF)?

Цель анализа DCF состоит в том, чтобы оценить деньги, которые инвестор получит от инвестиций, с поправкой на временную стоимость денег.

Временная стоимость денег предполагает, что доллар, который у вас есть сегодня, стоит больше, чем доллар, который вы получите завтра, потому что его можно инвестировать. Таким образом, анализ DCF полезен в любой ситуации, когда человек платит деньги в настоящее время с ожиданием получения большего количества денег в будущем.

Например, при годовой процентной ставке 5% 1 доллар на сберегательном счете будет стоить 1,05 доллара в год. Точно так же, если платеж в размере 1 доллара задерживается на год, его текущая стоимость составляет 95 центов, потому что вы не можете перевести его на свой сберегательный счет, чтобы получить проценты.

Анализ дисконтированных денежных потоков определяет текущую стоимость ожидаемых будущих денежных потоков с использованием ставки дисконтирования. Инвесторы могут использовать концепцию приведенной стоимости денег, чтобы определить, превышают ли будущие денежные потоки инвестиций или проектов стоимость первоначальных инвестиций.

Если рассчитанное значение DCF выше, чем текущая стоимость инвестиций, следует рассмотреть возможность. Если расчетное значение ниже стоимости, то это может быть плохой возможностью, или могут потребоваться дополнительные исследования и анализ, прежде чем двигаться дальше.

Чтобы провести анализ DCF, инвестор должен оценить будущие денежные потоки и конечную стоимость инвестиций, оборудования или других активов.

Инвестор также должен определить соответствующую ставку дисконтирования для модели DCF, которая будет варьироваться в зависимости от рассматриваемого проекта или инвестиции. Такие факторы, как профиль риска компании или инвестора, а также условия рынков капитала, могут повлиять на выбранную ставку дисконтирования.

Если инвестор не может оценить будущие денежные потоки или проект очень сложный, DCF не будет иметь большого значения, и следует использовать альтернативные модели.

Для того чтобы анализ DCF имел ценность, оценки, используемые в расчетах, должны быть как можно более надежными. Плохо оцененные будущие денежные потоки, которые слишком высоки, могут привести к инвестициям, которые могут не окупиться в будущем. Точно так же, если будущие денежные потоки слишком низки из-за приблизительных оценок, они могут сделать инвестиции слишком дорогими, что может привести к упущенным возможностям. 9n } \\&\textbf{где:} \\&CF_1 = \text{Денежный поток за первый год} \\&CF_2 = \text{Денежный поток за второй год} \\&CF_n = \text{Денежный поток за дополнительные годы} \\&r = \text{Ставка дисконтирования} \\\end{выровнено} DCF=(1+r)1CF1+(1+r)2CF2+(1+r)nCFnгде: CF1= денежный поток за первый годCF2= денежный поток за второй годCFn= Денежный поток за дополнительные годы r = ставка дисконтирования

Пример DCF

Когда компания анализирует, следует ли ей инвестировать в определенный проект или приобрести новое оборудование, она обычно использует свою средневзвешенную стоимость капитала (WACC) в качестве ставки дисконтирования для оценки DCF.

WACC включает в себя среднюю норму прибыли, которую акционеры фирмы ожидают за данный год.

Например, скажите, что ваша компания хочет запустить проект. WACC компании составляет 5%. Это означает, что вы будете использовать 5% в качестве ставки дисконтирования.

Первоначальные инвестиции составляют 11 миллионов долларов, проект продлится пять лет со следующими расчетными денежными потоками в год.

| Денежный поток | |

|---|---|

| Год | Денежный поток |

| 1 | 1 миллион долларов |

| 2 | 1 миллион долларов |

| 3 | 4 миллиона долларов |

| 4 | 4 миллиона долларов |

| 5 | 6 миллионов долларов |

Используя формулу DCF, рассчитанные дисконтированные денежные потоки для проекта выглядят следующим образом.

| Дисконтированный денежный поток | ||

|---|---|---|

| Год | Денежный поток | Дисконтированный денежный поток (ближайший $) |

| 1 | 1 миллион долларов | $952 381 |

| 2 | 1 миллион долларов | $907 029 |

| 3 | 4 миллиона долларов | 3 455 350 долларов США |

| 4 | 4 миллиона долларов | 3 290 810 долларов |

| 5 | 6 миллионов долларов | 4 701 157 долларов |

Сложение всех дисконтированных денежных потоков дает значение 13 306 727 долларов. Вычитая из этой стоимости первоначальные инвестиции в размере 11 миллионов долларов, мы получаем чистую текущую стоимость (NPV) в размере 2 306 727 долларов.

Положительное число 2 306 727 долларов указывает на то, что проект может принести доход выше, чем первоначальная стоимость — положительный возврат инвестиций. Поэтому, возможно, стоит сделать проект.

Поэтому, возможно, стоит сделать проект.

Если бы проект стоил 14 миллионов долларов, чистая приведенная стоимость была бы -69 долларов.3272. Это будет означать, что стоимость проекта будет больше, чем прогнозируемый доход. Так что может и не стоит делать.

Модели дисконтирования дивидендов, такие как модель роста Гордона (GGM) для оценки акций, являются другими примерами анализа, в которых используются дисконтированные денежные потоки.

Преимущества и недостатки DCF

Преимущества

Анализ дисконтированных денежных потоков может дать инвесторам и компаниям представление о целесообразности предлагаемых инвестиций.

Это анализ, который можно применять к различным инвестициям и капитальным проектам, когда можно обоснованно оценить будущие денежные потоки.

Его прогнозы можно настроить, чтобы получить разные результаты для различных сценариев «что, если». Это может помочь пользователям учитывать различные возможные прогнозы.

Недостатки

Основным ограничением анализа дисконтированных денежных потоков является то, что он включает оценки, а не фактические цифры. Таким образом, результат DCF также является оценкой. Это означает, что для того, чтобы DCF был полезен, отдельные инвесторы и компании должны правильно оценивать ставку дисконтирования и денежные потоки.

Кроме того, будущие денежные потоки зависят от множества факторов, таких как рыночный спрос, состояние экономики, технологии, конкуренция и непредвиденные угрозы или возможности. Они не могут быть точно определены количественно. Инвесторы должны понимать этот неотъемлемый недостаток для принятия решений.

Не обязательно полагаться исключительно на DCF, даже если можно сделать надежные оценки. Компании и инвесторы должны учитывать и другие известные факторы при оценке инвестиционной возможности. Кроме того, анализ сопоставимых компаний и прецедентные сделки являются двумя другими распространенными методами оценки, которые можно использовать.

Часто задаваемые вопросы

Как рассчитать DCF?

Расчет DCF включает три основных шага. Во-первых, спрогнозируйте ожидаемые денежные потоки от инвестиций. Во-вторых, выберите ставку дисконтирования, обычно основанную на стоимости финансирования инвестиций или альтернативных издержках, представленных альтернативными инвестициями. В-третьих, дисконтируйте прогнозируемые денежные потоки до сегодняшнего дня, используя финансовый калькулятор, электронную таблицу или расчет вручную.

Пример расчета DCF?

У вас есть ставка дисконтирования 10% и возможность инвестирования, которая будет приносить 100 долларов в год в течение следующих трех лет. Ваша цель — рассчитать сегодняшнюю стоимость — текущую стоимость — этого потока будущих денежных потоков.

Поскольку деньги в будущем стоят меньше, чем деньги сегодня, вы уменьшаете текущую стоимость каждого из этих денежных потоков на 10%-ную ставку дисконтирования. В частности, денежный поток за первый год сегодня составляет 90,91 доллара, денежный поток за второй год — 82,64 доллара, а денежный поток за третий год — 75,13 доллара. Суммируя эти три денежных потока, вы заключаете, что DCF инвестиции составляет 248,68 доллара.

Суммируя эти три денежных потока, вы заключаете, что DCF инвестиции составляет 248,68 доллара.

Является ли дисконтированный денежный поток таким же, как чистая приведенная стоимость (NPV)?

Нет, это не так, хотя эти два понятия тесно связаны. NPV добавляет четвертый шаг к процессу расчета DCF. После прогнозирования ожидаемых денежных потоков, выбора ставки дисконтирования, дисконтирования этих денежных потоков и их суммирования NPV затем вычитает первоначальную стоимость инвестиций из DCF. Например, если стоимость покупки инвестиций в нашем примере выше составила 200 долларов, то чистая приведенная стоимость этих инвестиций будет равна 248,68 долларов минус 200 долларов, или 48,68 долларов.

Оценка компании: оценка бизнеса с помощью 6 методов

Что такое оценка?

Анализ оценки: значение, примеры и варианты использования

Финансовые отчеты: список типов и способы их чтения

Бухгалтерский баланс: объяснение, компоненты и примеры

Отчет о движении денежных средств: как читать и понимать

6 основных финансовых коэффициентов и что они показывают

5 обязательных показателей для стоимостных инвесторов

Прибыль на акцию (EPS): что это значит и как ее рассчитать

Коэффициент P/E — формула отношения цены к прибыли, значение и примеры

Отношение цены к балансовой стоимости (PB): значение, формула и пример

Соотношение цена/прибыль к росту (PEG): что это такое и формула

Фундаментальный анализ: принципы, виды и способы его применения

Абсолютное значение: определение, методы расчета, пример

Модель относительной оценки: определение, этапы и типы моделей

Внутренняя стоимость акций: что это такое, формулы для ее расчета

Внутренняя стоимость и текущая рыночная стоимость: в чем разница?

Сравнительный подход к оценке капитала

4 основных элемента стоимости акций

Как стать собственным биржевым аналитиком

Комплексная проверка за 10 простых шагов

Определение стоимости привилегированных акций

Качественный анализ

Как выбрать лучший метод оценки акций

Инвестирование снизу вверх: определение, пример, сравнение.

Об авторе