Что больше аванс или зарплата: Аванс: какая это часть зарплаты и в какие сроки его необходимо выплачивать — Работник

Выплата аванса и зарплаты: бухучет и налогообложение

Как правильно рассчитать ЕСВ, НДФЛ и военный сбор при выплате аванса и отразить их начисление и выплату в бухучете?

ОТВЕТ: Заработная плата выплачивается работникам регулярно в рабочие дни в сроки, установленные коллективным договором или нормативным актом работодателя, согласованным с выборным органом первичной профсоюзной организации либо другим уполномоченным на представительство трудовым коллективом органом (а в случае отсутствия таких органов — представителями, избранными и уполномоченными трудовым коллективом), но не реже двух раз в месяц через промежуток времени, не превышающий 16 календарных дней, и не позднее 7 дней по окончании периода, за который осуществляется выплата (ст. 24 Закона об оплате труда, ст. 115 КЗоТ).

Обратите внимание

Размер зарплаты за первую половину месяца определяется коллективным договором или нормативным актом работодателя, согласованным с профсоюзом, и

(ч. 3 ст. 115 КЗоТ и ч. 3 ст. 24 Закона об оплате труда)

Подробнее о разных механизмах определения размера аванса для того, чтобы не нарушить норму ст. 115 КЗоТ, мы рассказали в материале «Выплата аванса работникам: размер и механизм расчета» текущего номера газеты «Интерактивная бухгалтерия».

В этом материале больше внимания уделим учету и налогообложению суммы аванса и зарплаты.

Мы не зря в начале статьи выделили слово «выплачивается». Ведь именно выплата зарплаты происходит дважды в месяц (аванс и зарплата за вторую часть месяца), а вот начисление зарплаты осуществляется раз в месяц.

Зарплату начисляют за полный месяц

(а не его часть) на основании табеля учета рабочего времени. Почему именно за месяц?Во-первых, форма Табеля учета рабочего времени, утвержденная приказом Госкомстата от 05. 12.2008 г. № 489, предназначена для помесячного учета рабочего времени, а именно табель является основанием для начисления зарплаты.

12.2008 г. № 489, предназначена для помесячного учета рабочего времени, а именно табель является основанием для начисления зарплаты.

Во-вторых, во время обложения зарплаты НДФЛ определяется общий месячный налогооблагаемый доход.

В-третьих, база для начисления ЕСВ определяется исходя из расчета минзарплаты, если зарплата начислена в меньшем размере (абз. 2 ч. 5 ст. 8 Закона о ЕСВ). А минимальный страховой взнос определяется как произведение минимального размера заработной платы и размера взноса, установленного законом на месяц, за который начисляется заработная плата (доход), и подлежит уплате ежемесячно (п. 5 ч. 1 ст. 1 Закона о ЕСВ).

Учитывая вышесказанное, на практике выплата аванса, а также уплата начисленного ЕСВ из него, удержанного военного сбора и НДФЛ осуществляются на основании расчетов, но без начисления соответствующих сумм на момент такой выплаты. Начисление зарплаты, ЕСВ, НДФЛ и военного сбора осуществляется в конце месяца после предоставления в бухгалтерию Табеля учета рабочего времени.

Согласно нормам действующего законодательства, НДФЛ и военный сбор уплачиваются (перечисляются) в бюджет при выплате налогооблагаемого дохода единым платежным документом. Банки принимают платежные документы на выплату дохода только при условии одновременного предоставления расчетного документа на перечисление данного налога в бюджет (пп. 168.1.2 НКУ).

Начисленный ЕСВ также уплачивается работодателем при каждой выплате заработной платы (дохода, денежного обеспечения), на суммы которой (которого) начисляется единый взнос, в одночасье с выдачей указанных сумм (абз. 2 ч. 8 ст. 9 Закона о ЕСВ).

Следовательно, выплата аванса работнику, оплата начисленного на сумму аванса ЕСВ, удержанного НДФЛ и военного сбора осуществляются без фактического начисления такого аванса, фактического начисления ЕСВ, удержания НДФЛ и военного сбора. Здесь важно обратить внимание на порядок определения базы для удержания 18% НДФЛ и 1,5% военного сбора при выплате аванса. Для осуществления соответствующих удержаний нужно взять условную базу, пропорционально увеличенную на сумму таких удержаний.

Для осуществления соответствующих удержаний нужно взять условную базу, пропорционально увеличенную на сумму таких удержаний.

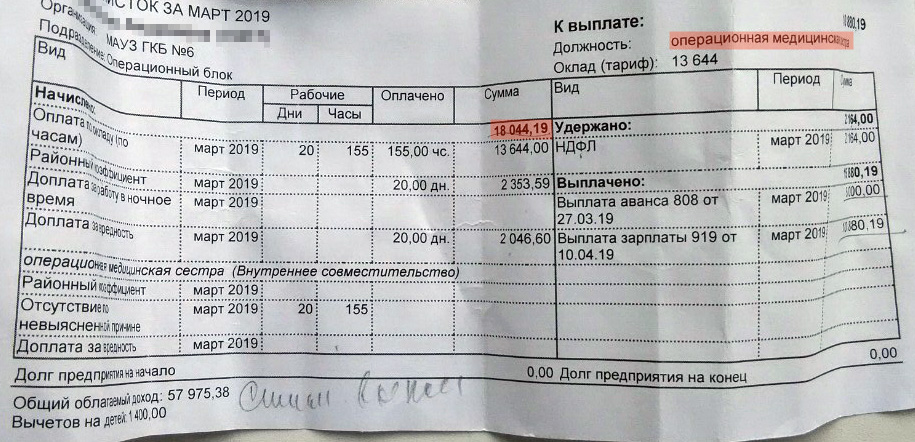

Условно говоря: если в августе 2016 года работнику должны выплатить аванс в размере 5500 грн, на руки этот работник должен получить именно 5500 грн чистыми. А это составляет ровно 80,5% той зарплаты за первую половину месяца, с которой должны удержать налоги, — 19,5%

Составляем обычную пропорцию:

5500 грн — 80,5%.

Условная база для удержания — 100%.

Условная база для удержания составляет:

5500 грн × (100% : 80,5%) = 6832,30 грн.

Именно эта сумма (6832,30 грн) и будет условной базой, с которой удерживаются НДФЛ и военный сбор. Подчеркиваем: это условная сумма, которая не отражается ни в бухгалтерском, ни в налоговом учете, а нужна лишь для того, чтобы банки осуществили операцию по выплате аванса, учитывая обязанность одновременной уплаты НДФЛ и военного сбора.

Следовательно, условная база для расчета удержаний с аванса составляет 6832,30 грн.

НДФЛ с аванса равен:

6832,30 грн × 18% = 1229,81 грн.

Военный сбор с аванса составляет:

6832,30 грн × 1,5% = 102,49 грн.

На руки работник получает:

6832,30 грн — 1229,81 грн — 102,48 грн = 5500 грн.

Бухгалтерский учет начисления, выплаты и налогообложения зарплаты покажем на примере.

Пример

Работнику предприятия (админперсонал) за август 2016 года начислили заработную плату в размере 10000 грн. Согласно колдоговору, на предприятии установлены сроки выплаты зарплаты: 20 и 5 числа.

Корреспонденцию счетов, в соответствии с условиями примера, приведем в таблице.

Таблица

Бухгалтерский учет начисления и выплаты зарплаты

Дата | Содержание операции | Корреспонденция | Сумма, грн | |

Дт | Кт | |||

20. | Выплачен аванс работнику | 661 | 311 | 5500,00 |

20.08.2016 | Перечислен начисленный ЕСВ из суммы аванса: (6832,30 грн × 22%) | 651 | 311 | 1503,11 |

20.08.2016 | Перечислен НДФЛ из аванса: (6832,30 грн × 18%) | 641 | 311 | 1229,81 |

20.08.2016 | Перечислен военный сбор из аванса: (6832,30 грн × 1,5%) | 642 | 311 | 102,49 |

08.2016 08.2016 | Начислена зарплата за август 2016 года | 92 | 661 | 10000,00 |

29.08.2016 | Начислен ЕСВ на зарплату: (10000 грн × 22%) | 92 | 651 | 2200,00 |

29.08.2016 | Удержан НДФЛ со всей суммы зарплаты: (10000 грн × 18%) | 661 | 641 | 1800,00 |

29.08.2016 | Удержан военный сбор со всей суммы зарплаты: (10000 грн × 1,5%) | 661 | 642 | 150,00 |

05. | Перечислен ЕСВ из зарплаты: (2200 грн — 1503,11 грн) | 651 | 311 | 696,89 |

05.09.2016 | Перечислен НДФЛ из зарплаты: (1800,00 грн — 1229,81 грн) | 641 | 311 | 570,19 |

05.09.2016 | Перечислен военный сбор из зарплаты: (150 грн — 102,49 грн) | 642 | 311 | 47,51 |

05. | Выплачена остальная часть зарплаты: (10000 грн — 5500 грн — 1800 грн — 150 грн) | 661 | 311 | 2550,00 |

08.2016

08.2016 09.2016

09.2016 09.2016

09.2016Вышеописанный способ определения базы налогообложения аванса достаточно распространен. О других способах расчета аванса мы рассказали здесь.

В заключение стоит упомянуть и о налоговой социальной льготе. Ее применяют в случае, если размер зарплаты не превышает суммы, равной размеру месячного прожиточного минимума, действующего для трудоспособного лица по состоянию на 1 января отчетного налогового года, умноженного на 1,4 и округленного до ближайших 10 грн (пп. 169.4.1 НКУ).

Возникает вопрос: можно ли применять НСЛ к авансу? Мы считаем, НСЛ применяется именно к общему месячному доходу налогоплательщика в виде заработной платы (которая состоит из выплаты за первую половину месяца и окончательного расчета за месяц). Аргументы — в материале «Применяется ли налоговая социальная льгота к зарплатному авансу?» газеты № 132/2016.

Аргументы — в материале «Применяется ли налоговая социальная льгота к зарплатному авансу?» газеты № 132/2016.

Редакция газеты

«Интерактивная бухгалтерия»

Авансовые платежи и ссуды: точка зрения работодателя

Авансовые выплаты заработной платы и ссуды: точка зрения работодателя

Неожиданные вещи могут случиться с каждым. Сотрудник может столкнуться с трудностями в финансовом плане, например, в случае неотложной медицинской помощи, которая может потребовать больше капитала, чем работник накопил на черный день. Если возникает такая ситуация, работник может попросить работника аванс по зарплате, чтобы он мог сводить концы с концами. Работодатели редко сталкиваются с такой ситуацией. Вот почему крайне важно, чтобы работник рассмотрел несколько вещей, прежде чем давать авансы по заработной плате или кредиты.

Разница между кредитами и авансом по зарплате

Авансы по зарплате означают выплату работнику части зарплаты авансом. Эта авансовая заработная плата возмещается работником в рассрочку и обычно беспроцентная.

Эта авансовая заработная плата возмещается работником в рассрочку и обычно беспроцентная.

С другой стороны, ссуда предоставляется работником по льготной процентной ставке, которая сильно отличается от рыночной процентной ставки. Кредит может быть для таких вещей, как ссуды на образование, ссуды на жилье или ссуды на транспортное средство. Именно поэтому сумма кредита может быть огромной. Разница между рыночной процентной ставкой и льготной процентной ставкой может дать огромное облегчение рабочим, пытающимся получить ссуду.

Тем не менее, разница между рыночной процентной ставкой и процентной ставкой компании по кредиту является налогооблагаемой льготой, которая находится в руках работника.

Создание политики в отношении авансов по заработной плате и займов

Письменная политика в отношении авансов по заработной плате и ссуд может значительно помочь в понимании критериев приемлемости. Кроме того, это может помочь в установлении единого процесса для работников о том, как подать заявку на аванс или кредит. Эта политика заблаговременно уведомит работников о том, чего следует ожидать при подаче заявления.

Эта политика заблаговременно уведомит работников о том, чего следует ожидать при подаче заявления.

Письменная политика в отношении авансов по заработной плате и займов должна содержать некоторые спецификации при определении критериев приемлемости. Кроме того, это поможет подать заявку в недискриминационном процессе по всем направлениям.

Письменное соглашение является обязательным для ссуд и авансов по заработной плате

Письменные соглашения являются обязательными перед санкционированием ссуды или авансов по заработной плате. Соглашение обеспечивает обязательства и защищает работника и работодателя от возможных юридических проблем, которые могут возникнуть в будущем.

Соглашение об авансе или ссуде по заработной плате должно включать имя работника, сумму аванса или ссуды по заработной плате и дату, когда фонд будет передан работнику.

Соглашение должно включать график окупаемости. Кроме того, следует включить раздел о том, как получить средства в случае увольнения работника. При заполнении формы соглашения обязательна подпись работника и работодателя с указанием даты.

При заполнении формы соглашения обязательна подпись работника и работодателя с указанием даты.

Взимание процентов с авансов или займов по заработной плате

Работодатель может начислять проценты по авансам или ссудам по заработной плате. Но размер начисленных процентов должен быть разумным. Потому что по законодательству организация не может получить выгоду от этой сделки. Таким образом, работодатель должен быть осторожным в отношении начисления суммы процентов на авансы заработной платы и кредиты.

Заключение

Авансы по заработной плате и ссуды – это то, о чем работодатели должны иметь информацию. Присоединяйтесь к вебинару Compliance Prime, чтобы узнать больше о политике авансов и займов.

Получайте первыми последние новости отрасли

Отказ от ответственности:

Мы не даем никаких гарантий относительно полноты, надежности и точности информации, представленной на этом веб-сайте. Любые действия, которые вы предпринимаете в отношении информации на этом веб-сайте, осуществляются строго на ваш страх и риск, и Compliance Prime не несет ответственности за любые убытки и ущерб, связанные с использованием нашего веб-сайта

.

Аванс по заработной плате против личного кредита

Содержание:

- Что такое аванс?

- Что такое личный кредит?

- Разница между авансом по зарплате и личным кредитом

- Как выбрать между авансом по зарплате и личным кредитом?

- Часто задаваемые вопросы

Фиксированная заработная плата обеспечивает финансовую безопасность, которая гарантирует удовлетворение ваших ежемесячных потребностей. Однако растущие темпы инфляции могут затруднить прохождение всего месяца. По данным опроса EY-Refyne, почти 80% сотрудников исчерпывают свой месячный заработок до следующей зарплаты.

Естественно, в экстренных случаях ситуация только ухудшается. К счастью, есть кредитные средства, которые могут помочь в таких ситуациях. Например, аванс по зарплате или личный кредит являются одними из наиболее предпочтительных вариантов, и на то есть веские причины.

Но как выбрать между двумя вариантами?

Читайте дальше, чтобы понять разницу между авансом по зарплате и личным кредитом и принять соответствующее решение.

Что такое аванс по зарплате?Аванс по зарплате — это краткосрочная кредитная линия, которой вы можете воспользоваться для решения проблемы нехватки наличности до того, как получите следующую выплату по зарплате. Некоторые организации позволяют вам получить эти средства и вычесть сумму из вашей будущей зарплаты.

Некоторые кредиторы даже предоставляют возможность кредита аванса заработной платы, в котором вы можете получить средства и погасить его в течение краткосрочного срока пребывания в должности. Ключевой особенностью этой кредитной линии является то, что она предлагается только наемным работникам.

Что такое личный кредит? Потребительский кредит — это скорее традиционная кредитная линия, предлагаемая большинством финансовых учреждений. Потребительские кредиты доступны как для наемных работников, так и для самозанятых лиц. Максимальная сумма кредита, которой вы можете воспользоваться, может достигать 35 лакхов, в зависимости от вашего права и условий кредитора.

Потребительские кредиты доступны как для наемных работников, так и для самозанятых лиц. Максимальная сумма кредита, которой вы можете воспользоваться, может достигать 35 лакхов, в зависимости от вашего права и условий кредитора.

Здесь кредиторы предлагают срок до 60 месяцев, и вы должны вносить ежемесячные платежи. Требования к кредитному рейтингу для личного кредита являются строгими, и легче получить кредит вперед зарплаты. У большинства кредиторов есть критерий кредитного рейтинга, при котором в некоторых случаях вам нужно иметь балл выше 700 или 750.

Difference between a salary advance and a personal loanGiven below is a tabular overview of a salary advance vs a personal loan:

| Salary Advance | Personal Loan |

| Available только для работающих по найму и не работающих не по найму | Доступно как для самозанятых, так и для работающих по найму |

| Сумма аванса зависит от заработной платы и организации или кредитора | Сумма кредита зависит от правомочности и кредитора |

| Минимальные требования | Строгие требования к приемлемости и кредитному рейтингу |

Вы должны учитывать свои личные потребности и принимать соответствующие решения.

Вы должны учитывать свои личные потребности и принимать соответствующие решения.Вот несколько уместных вопросов, которые следует задать при принятии решения о том, что является правильным выбором: аванс по зарплате или личный кредит.

- Как долго вы можете ждать?

С правильным кредитором вы можете получить мгновенные наличные с личным кредитом, в то время как аванс зарплаты может занять пару дней.

- Какая сумма кредита вам нужна?

Авансы по зарплате в первую очередь зависят от вашей зарплаты, тогда как личный кредит обычно предлагает больший объем финансирования.

- Каков предпочтительный способ погашения?

Аванс по зарплате вычитает оставшуюся сумму из вашей будущей зарплаты. Если вы выберете ссуду до зарплаты или личную ссуду, вы можете выбрать погашение в рассрочку в течение краткосрочного срока пребывания в должности. Помимо вышеперечисленного, учитывайте общую стоимость заимствования при принятии решения о том, воспользоваться ли авансовым платежом или личным кредитом. Вы можете легко понять свои затраты по займу и воспользоваться мгновенным кредитом в приложении или на веб-сайте Fibe.

Вы можете легко понять свои затраты по займу и воспользоваться мгновенным кредитом в приложении или на веб-сайте Fibe.

Часто задаваемые вопросы об авансе или личном кредите

Когда вы выбираете аванс по зарплате, а не личный кредит?

Личный кредит поможет вам решить финансовые проблемы, а также запланированные расходы, в то время как Salary Advance поможет вам справиться с вашими краткосрочными потребностями, когда есть денежный кризис. Вы можете легко воспользоваться этим средством, если ваша организация предоставляет его. Вы можете получить кредит до 5 лаков, даже если вы новичок в кредите с процентной ставкой 0,5% с Fibe.

Является ли аванс по зарплате кредитом?

Да, аванс по зарплате от Fibe — это мгновенный кредит, на который вы можете положиться, когда вам понадобятся средства. Вы можете получить аванс до зарплаты в размере до 5 лаков, который будет переведен непосредственно на ваш банковский счет в течение нескольких минут.

Об авторе