Что делать если банк заблокировал карту: Банк заблокировал карты и интернет-банк — СберБанк

Что делать, если заблокировали карту – деньги на карте заблокированы

Заблокировать карту могут по разным причинам – важно внимательно во всем разобратьсяПроснувшись утром, Алексей с удивлением обнаружил в телефоне СМС с текстом: «Ваша карта заблокирована банком». Как назло, именно сегодня он собирался поехать в магазин бытовой техники и купить новый холодильник. Первым делом он заглянул в кошелек – карта оказалась на месте. Но легче от этого не стало, ведь теперь это лишь кусок пластика. Давайте вместе с Алексеем разбираться, что делать, если заблокировали карту.

Что это вообще такое – блокировка карты

Блокировка карты – это запрет на совершение каких-либо операций по ней. Вы не сможете расплатиться ей в ресторане, заказать товар в интернет-магазине, снять наличные в банкомате.

Чаще всего блокировка направлена на предотвращение хищения средств со счета клиента. Поэтому не спешите сыпать проклятиями в адрес банка – скорее всего, таким образом он пытается уберечь вас от действий мошенников.

Первый вопрос, который обычно возникает в этой неприятной ситуации: а что с деньгами? Теряет ли владелец доступ к средствам на счете? В некоторых случаях да, а в некоторых – нет. Все зависит от причины блокировки.

Кто и за что может заблокировать карту

Блокировку может осуществить владелец, банк или платежная система. Нас с вами интересуют два последних случая. Давайте разберем самые частые причины, почему это может произойти, а потом уже обсудим, что нужно делать.

Нестандартные операции

Банк может заблокировать карту, если заподозрит, что ей завладели мошенники. В каждой крупной финансовой организации есть алгоритм, который отслеживает нетипичные для клиента операции.

Рассмотрим пример. Начальство отправляет вас в командировку в Германию на два дня. Перед поездкой вы решили закупить продукты для семьи на неделю, пришли в магазин рядом с домом и оплатили покупки безналом. Через каких-то шесть часов вы уже сидите в кафе в центре Берлина и наслаждаетесь ужином. Но при попытке оплатить счет возникает проблема – банк отклоняет платеж. Вы в растерянности и не знаете, что делать.

Но при попытке оплатить счет возникает проблема – банк отклоняет платеж. Вы в растерянности и не знаете, что делать.

Неудивительно, что для системы операция оказалась подозрительной. Раньше вы пользовались карточкой только на территории России, да и смена локации произошла слишком быстро. Обычно в таких случаях сотрудники банка сразу звонят клиенту и выясняют, совершал ли он попытку оплаты. Если он подтверждает свои действия, специалист снимает ограничения.

А если нет, то карта блокируется во избежание хищения средств с нее. То же самое происходит в случае, когда сотруднику не удается дозвониться до клиента.

Компрометация карты

Платежные системы Visa и Mastercard собирают информацию о банкоматах, торговых точках, объектах общепита, где злоумышленники копируют данные карт с помощью скимминговых устройств. Если не так давно вы расплачивались через опасный терминал или снимали деньги с опасного банкомата, ваша карта может быть скомпрометирована. Платежная система сообщает об этом банку, а тот, в свою очередь, блокирует ее.

Ввод неверного ПИН-кода три раза подряд

Банк может расценить эту ситуацию как попытку злоумышленников подобрать ПИН-код. Обычно блокировка снимается автоматически через сутки. Но иногда этот процесс можно ускорить, обратившись к сотрудникам банка.

Подозрение в нарушении закона 115-ФЗ

Этот закон направлен на борьбу с отмыванием доходов и финансированием терроризма. Относиться к нему стоит предельно серьезно. Если вас заподозрили в его нарушении, разблокировать карту будет не так просто, как в предыдущих случаях. Потребуются подтверждающие документы, время и крепкие нервы.

Все банки обязаны следить за операциями своих клиентов. Центробанк даже разработал специальные критерии, по которым нужно оценивать действия владельца счета. Подозрительными являются операции, похожие на обналичивание средств, незаконный вывод их за границу, запутывание схем расчета и сокрытие участников сделки.

Требование судебных приставов

Банк обязан исполнять судебные решения, вынесенные в отношении его клиентов. Если у вас есть долги (кредитные или любые другие), от уплаты которых вы уклоняетесь, приставы вправе взыскать их в принудительном порядке.

При этом происходит арест конкретной суммы на банковском счете. Если сумма меньше остатка, она просто списывается со счета, и клиент может пользоваться им дальше. Если же доступные средства не покрывают весь долг, то счет замораживается.

Можно ли вывести деньги с заблокированной карты

Если мы имеем дело с первыми тремя описанными причинами, то можно продолжать беспрепятственно пользоваться деньгами. Блокировка затрагивает только карту и никак не отражается на состоянии счета.

Изъять средства можно несколькими способами.

- Переведите необходимую сумму на другой банковский счет через мобильное приложение или интернет-банк. Затем, если нужно, обналичьте ее в банкомате.

- Снимите деньги через кассу в отделении банка.

- Если наличные нужны срочно, а воспользоваться первыми двумя способами нет возможности, позвоните на горячую линию и договоритесь о временной разблокировке карты. Оператор уберет ограничение на пару минут, а вы в это время снимете необходимую сумму.

При подозрении в отмывании денег все не так просто. В некоторых случаях банк может приостановить онлайн-операции и отказать в выдаче наличных в офисе. Клиенту предстоит документально подтвердить источник происхождения средств и экономический смысл операций. Уйти на это может не одна неделя.

Если же счет арестован по требованию судебных приставов, доступ к нему можно будет получить только после погашения долга или отмены решения суда. Для получения разъяснений должнику следует обратиться в ФССП – Федеральную службу судебных приставов.

Что делать, если карту все-таки заблокировали

Вернемся к Алексею и поможем ему решить возникшую проблему. Все-таки холодильник – вещь в хозяйстве нужная, и надолго откладывать его покупку не стоит.

Первое, что должен сделать парень, – внимательно прочитать СМС о блокировке. Не исключено, что его прислали мошенники. Если в сообщении предлагается перейти по ссылке или позвонить по какому-то телефону, делать этого ни в коем случае нельзя. Нужно набрать номер, указанный на карте или на официальном сайте банка, и связаться с оператором. Он опровергнет или подтвердит информацию о блокировке и сообщит причину.

Если блокировку осуществил банк из-за подозрения в краже данных мошенниками, сотрудник расспросит о последних совершенных операциях. Убедившись, что «все чисто», он разблокирует карту.

Если же инициатор – платежная система, то разблокировать карту нельзя, можно только выпустить новую. Как правило, банк сразу же запускает процедуру перевыпуска, дополнительно его просить об этом не нужно.

В случае подозрения в нарушении закона 115-ФЗ Алексею придется предоставить документы, подтверждающие легальность операций. Только после этого ограничения будут сняты.

Только после этого ограничения будут сняты.

Важно: сделать это нужно как можно скорее. Не получив необходимой информации, банк вправе расторгнуть договор с клиентом и сообщить о данном факте в Росфинмониторинг. Эта организация собирает информацию обо всех лицах, заподозренных в нарушении указанного закона.

Какие действия могут привести к блокировке

Про ввод неверного ПИН-кода больше трех раз подряд и оплату за границей мы уже рассказали. Это далеко не единственные факторы риска. Также к ним относятся:

- снятие денег в нескольких банкоматах за короткий промежуток времени;

- попытка оплатить дорогостоящий товар в интернет-магазине;

- перевод крупной суммы на чужой счет;

- пополнение карты с других счетов с последующим обналичиванием средств;

- перевод денег на зарубежные счета;

- оплата товаров и услуг через подозрительные терминалы.

Позвонив по горячей линии, Алексей выяснил, что карта заблокирована по требованию платежной системы. Оказывается, не так давно он расплатился ей в кафе, сотрудники которого были уличены в краже данных карт клиентов. А значит, разблокировать карту уже не получится – придется ждать новую.

Оказывается, не так давно он расплатился ей в кафе, сотрудники которого были уличены в краже данных карт клиентов. А значит, разблокировать карту уже не получится – придется ждать новую.

Но мужчина быстро разобрался, что делать. Через онлайн-банк он перевел необходимую сумму на зарплатный счет жены, и они вместе отправились покупать холодильник. А в сомнительных заведениях с тех пор он расплачивается только наличными.

Если заблокировали карту, а не счет, деньги можно перевести через онлайн-банкКак обезопасить себя

Чаще всего карты блокируют при подозрении в краже данных мошенниками. От подобных случаев никто не застрахован, но можно существенно снизить риск их возникновения. Давайте разберемся, что нужно делать.

- Расплачивайтесь наличными

Последуйте примеру Алексея и откажитесь от безналичной оплаты в подозрительных местах. Особенно бережно относитесь к своей зарплатной карте. Если при себе нет наличных, следите за тем, чтобы все манипуляции проводились на ваших глазах.

- Уведомите банк о предстоящих поездках

Сделать это можно, позвонив по номеру колл-центра или в мобильном приложении. Если собираетесь посетить сразу несколько стран, подробно опишите маршрут.

Держателям карты «Халва» от Совкомбанка доступно удобное и функциональное приложение для управления личным счетом. В нем есть онлайн-чат, в котором можно сообщить о предстоящих поездках и задать все интересующие вопросы.

- Снимайте наличные в офисах банков

Не пользуйтесь банкоматами на улицах и в маленьких магазинах. Часто мошенники устанавливают на них скимминговые устройства и скрытые видеокамеры.

- Будьте на связи

В любой момент вам может позвонить сотрудник банка и уточнить, вы ли пытаетесь совершить операцию по карте. Если клиент не берет трубку, карта блокируется.

- Закажите дополнительную карту

На один счет можно оформить сразу несколько карт. У них будут разные номера – если мошенники завладеют данными одной, другие останутся неприкосновенными.

Подведем итоги. Ситуация Алексея разрешилась благополучно, в том числе благодаря его правильным действиям. В подобных случаях важно понимать, что банк вам не враг и просто так блокировать карту не станет. Поэтому будьте готовы сотрудничать с ним, не чините препятствий, общайтесь с сотрудниками корректно и вежливо. И тогда блокировка карты из серьезной проблемы превратится в маленькую неприятность.

Блокировка карт – что это и почему происходит?

Блокировка карт — что это и почему происходит?

С июня в банке «Открытие» запущен процесс автоматической блокировки кредитных карт в случае, если у клиента возникла просроченная задолженность по любому кредитному продукту банка. Блокировка происходит на 5 день после возникновения задолженности, при этом клиенту будет направляется смс-уведомление о блокировке онлайн-операций.

Для чего это делается?

Возникновение минимальной просроченной задолженности может привести к тому, что в будущем она будет только расти. Для того, чтобы снизить риски увеличения задолженности у клиентов, Банк принимает подобные меры. Ведь закрыть задолженность гораздо легче и выгодней именно сейчас, когда сумма обязательств перед банком еще не критично высока. Таким способом мы обращаем внимание клиента на увеличивающуюся сумму долга. Как только клиент внесет необходимый платеж, карта будет автоматически разблокирована и будет направлено смс-уведомление о разблокировке карты.

Для того, чтобы снизить риски увеличения задолженности у клиентов, Банк принимает подобные меры. Ведь закрыть задолженность гораздо легче и выгодней именно сейчас, когда сумма обязательств перед банком еще не критично высока. Таким способом мы обращаем внимание клиента на увеличивающуюся сумму долга. Как только клиент внесет необходимый платеж, карта будет автоматически разблокирована и будет направлено смс-уведомление о разблокировке карты.

Что делать, если карту заблокировали?

- Позвоните в банк и сообщите причину, по которой не смогли внести платеж своевременно.

- Уточните сумму задолженности, которую необходимо внести на данный момент.

- Сообщите сотруднику дату и способ погашения задолженности и строго следуйте этой договоренности.

Как погасить кредит, если карта заблокирована?

Есть множество способов погасить долг при заблокированной карте, и вы всегда сможете подобрать оптимальный способ оплаты кредита:

- Через кассы отделения банка «Открытие».

- Через кассы других банков.

- Перевод средств с другой банковской карты.

- Через терминалы «Элекснет», Qiwi и Мегафон.

- Через кассы в торговых точках: «Связной», «Альт Телеком», «Эльдорадо», Pinpay express, Telepay, RosExpress.

- В ФГУП «Почта России».

В большинстве случаев вам потребуется паспорт и номер счета кредита. Подробнее с возможными способами оплаты можно ознакомиться здесь.

Если вам требуется помощь, вы всегда можете получить консультацию специалиста банка по телефону 8-800-444-70-13 или оставить заявку здесь: https://www.open.ru/how-repay/collection. Мы обязательно свяжемся с вами и поможем!

Что делать, если банк заблокировал карту

Что такое блокировка карты

Блокировка дебетовой карты — это запрет на совершение любых операций по ней. Вы не сможете ей нигде расплатиться: ни в супермаркете, ни в кафе, ни в интернет-магазине. Карта перестаёт работать и становится куском бесполезного пластика.

Её может заблокировать владелец, банк или платёжная система.

Почему могут заблокировать карту

Из-за нестандартных операций по карте

Банк может заблокировать вашу карту, если подозревает, что с неё пытаются украсть деньги.

Например, по карте хотят оплатить счёт в иностранном кафе, совершить дорогую покупку (в обычном или интернет-магазине) или снять наличные за границей. Алгоритм отслеживания всех транзакций видит нестандартные операции и думает, что это мошенники.

В этом случае банк связывается с владельцем карты и просит подтвердить подозрительную операцию. Если до вас не дозвонились, карту блокируют, а вам приходит СМС-уведомление.

Из-за копирования карты мошенниками (компрометации)

Карту могут заблокировать, даже если по ней не совершали нестандартных операций. Для этого достаточно подозрения, что её скопировали мошенники (с помощью скимминговых устройств в банкоматах, магазинах, кафе, АЗС).

За этим следят платёжные системы Visa и Mastercard. Если есть подозрение, что карта скопирована, они просят банк её заблокировать. Чаще всего компрометации карт происходят в странах пляжного отдыха, хотя могут случиться и в России.

Если есть подозрение, что карта скопирована, они просят банк её заблокировать. Чаще всего компрометации карт происходят в странах пляжного отдыха, хотя могут случиться и в России.

Три раза подряд ввели неверный ПИН-код

Это тоже повод для блокировки карты. Банк думает, что мошенники пытаются подобрать ПИН-код, и ограничивает операции по карте. Она заработает автоматически через 24 часа.

Закончился срок действия карты

Месяц истёк, срок действия карты закончился, а вы забыли. В отделении банка вас ждёт новая карта. Прежняя уже не работает.

Если банк предполагает, что с помощью вашей карты обналичивают деньги

Регулярные переводы крупных сумм на карту с последующим обналичиванием этих денег — основание полагать, что вы или с помощью вас обналичивают деньги и занимаются незаконной деятельностью. Банк отслеживает подобные операции и может заблокировать карту (да, это законно).

По решению суда

Карту и счёт в банке могут заблокировать по решению суда, если у вас есть долги. Так судебные приставы добиваются возвращения средств.

Что делать, если карту заблокировали

Звоните в банк. Номер телефона указан на оборотной стороне карты, на сайте или в приложении. Сотрудник спросит данные паспорта и кодовое слово (каждый банк по-своему идентифицирует клиента) и выяснит причину блокировки.

У некоторых банков в тональном наборе есть экстренная кнопка блокировки/разблокировки карты. Так вас сразу соединят с оператором, минуя телефонную очередь. Если находитесь в международном роуминге, сэкономите немало денег.

Если карту заблокировал банк, вы подтвердите свои покупки, карту разблокируют. Если карту заблокировали по инициативе платёжной системы, разблокировать её не получится — только перевыпускать.

Если банк заблокировал карту из-за подозрения в обналичивании денег, у вас попросят документы, подтверждающие законность полученных средств. После предоставления и проверки документов блокировку снимут.

Как получить деньги с заблокированной карты

Если после звонка в банк карту не разблокировали, у вас всё равно есть доступ к деньгам.

- Переведите деньги на другую карту (свою, друга, родственника). Это можно сделать через мобильное приложение или интернет-банк. Это будет обычный перевод, никаких новых навыков и знаний не нужно.

- Снимите деньги со счёта. Сделать это можно в отделении банка.

- Договоритесь с банком. Если деньги нужны срочно, а других карт у вас нет, попросите сотрудника банка о временной разблокировке карты. Для этого по телефону объясните ситуацию оператору. Сотрудник на несколько минут убирает запрет, и вы снимаете нужную сумму. После карту снова блокируют, чтобы мошенники не успели украсть деньги.

Если банк предполагает, что с помощью вашей карты обналичивают деньги, вы всё равно имеете доступ к ним: можете снять их со счёта в отделении банка.

Если банк заблокировал карту и счёт по решению суда или Росфинмониторинга, у вас нет доступа к деньгам. Получить их можно, только если суд отменит решение.

Как избежать блокировки карты

Чаще всего карты блокируют из-за нестандартных операций (платежи за границей) и компрометации карты мошенниками. Оказаться в такой ситуации может каждый, но вероятность блокировки можно уменьшить.

Оказаться в такой ситуации может каждый, но вероятность блокировки можно уменьшить.

Сообщите о поездке

Если собираетесь за границу, предупредите об этом банк: напишите в чат в мобильном приложении, в интернет-банк или позвоните. Если будете в нескольких странах, уточните города и время, чтобы не оказаться без карты в самый неподходящий момент.

Оформите дополнительную карту

К основной закажите в банке дополнительную: так у вас будет две карты на один счёт. Если одну карту заблокируют, останется вторая. У них разные номера, поэтому в случае компрометации заблокируют только ту, которой пользовались в подозрительном банкомате.

Расплачивайтесь наличными

Если не уверены в честности продавца или официанта, расплатитесь деньгами. Если наличных нет, не позволяйте уносить вашу карту и не упускайте её из виду — все операции должны совершать на ваших глазах.

Снимайте наличные в банке

Мошенники оснащают банкоматы скимминговыми устройствами и копируют карты. Чтобы этого избежать, снимайте наличные в отделениях банков. Обходите стороной банкоматы на улице, не снимайте деньги в плохо освещённых местах. Прикрывайте клавиатуру рукой, когда набираете ПИН-код.

Чтобы этого избежать, снимайте наличные в отделениях банков. Обходите стороной банкоматы на улице, не снимайте деньги в плохо освещённых местах. Прикрывайте клавиатуру рукой, когда набираете ПИН-код.

Оставьте актуальный номер телефона

Банк может позвонить и уточнить, вы ли расплачиваетесь картой. Не взяли трубку или недоступны — карту блокируют, чтобы с неё не украли деньги. Если возьмёте трубку, то сразу решите проблему, карта останется работоспособной.

Читайте также

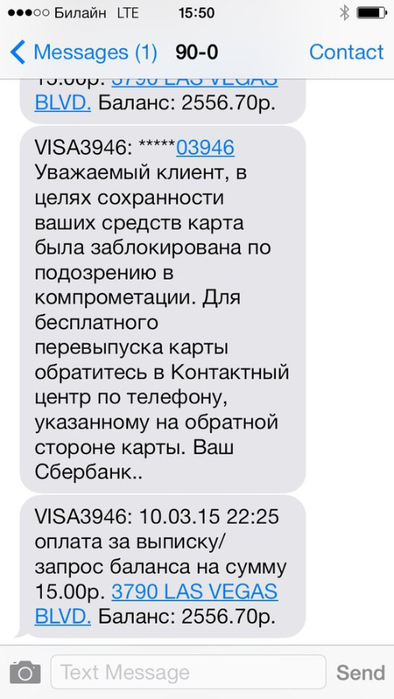

Заблокировали карту Сбербанка, что делать

Причины блокировки карт Сбербанком

Сбербанк оставляет за собой право блокировки карт при подозрении на мошеннические действия с картой. Основные причины блокировки это:

Содержание

Скрыть- Причины блокировки карт Сбербанком

- Предпосылки к блокировке Карты Сбербанка

- Какие действия предпринять?

- Что делать, если карту заблокировали приставы?

- Как заблокировать самостоятельно?

- Правила безопасности

- Использование карты посторонним лицом

Если у банка возникают основания считать, что карта попала в чужие руки, то карта блокируется. Для подтверждения личности и снятия блокировки клиенту необходимо подъехать в отделение банка с паспортом и картой.

Для подтверждения личности и снятия блокировки клиенту необходимо подъехать в отделение банка с паспортом и картой.

- Блокировка карты Сбербанком при подозрительной активности

В случае, если банк сочтет подозрительными действия по карте, то также устанавливается ограничение на операции. Для решения вопроса нужно связаться со службой поддержки по телефонам 900, 8-800-555-55-50. Специалист установит личность клиента и задаст несколько вопросов по последним операциям. Разблокировка производится в течение суток.

- Арест банковского счета

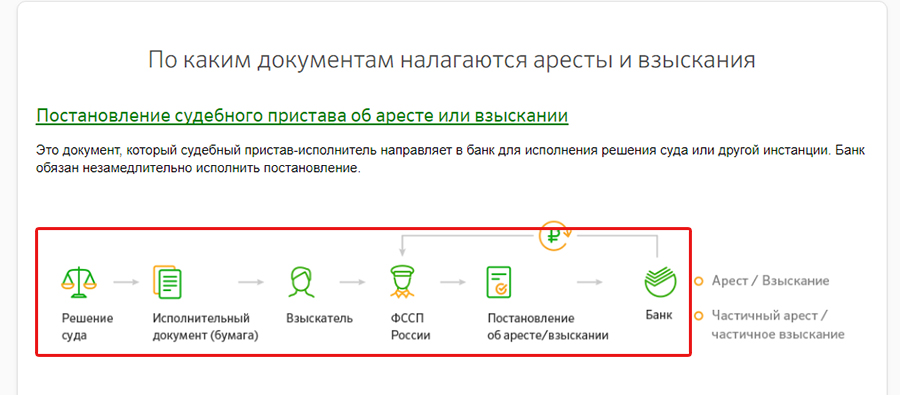

Арест счетов осуществляется по решению суда. Способов снятия блока здесь два:

- исполнение решения суда и устранение причин, послуживших наложению ареста;

- обжалование решения суда.

- Блокировка карты Сбербанка из-за окончания срока действия

После окончания срока действия карта перевыпускается. Старая карта блокируется. Для заказа новой карты нужно обратиться в офис сбербанка лично. Денежные средства остаются на счету их можно снять в отделении банка по паспорту.

Денежные средства остаются на счету их можно снять в отделении банка по паспорту.

- Блокировка из-за отрицательного баланса

Если карта заблокировалась из-за недостатка денег на счете для снятия ограничений достаточно пополнить счет и все опять заработает.

- Другие причины

Новая карта может выдаваться заблокированной. Чтобы ее разблокировать, достаточно произвести в банкомате одно действие, проверку счета и карта заработает.

Предпосылки к блокировке Карты Сбербанка

Подозрительные действия с картой, при которых происходит блокировка:

- Неверный ввод ПИН-кода более 3 раз. Блокировка автоматическая, ля снятия необходимо обратиться в отделение Сбербанка или позвонить в Контактный центр сбербанка.

- Снятие наличных в разных банкоматах. При снятии с карты денежных средств в банкоматах сторонних банков или в разных местах служит поводом для приостановки операций по катам службой безопасности. Оператор связывается с владельцем карты для уточнения личности и производимых операций.

- Серия небольших покупок в интернет-магазине. Обычно, злоумышленникам неизвестен пин-код и остаток на карте, поэтому они проводят покупки для установления платежеспособности карты.

- Блокировка карты из-за скомпрометировавшего себя банкомата или платежной системы.

- Нарушение клиентом правил банка по расчетам с помощью карты.

- Решение суда.

- Наличие задолженности перед банком.

Какие действия предпринять?

Снять блокировку карты можно несколькими способами:

- Позвонить в Контактный центр по телефонам 900, 8-800-555-55-50.

- Обратиться в отделение банка.

- Разблокировка карты через «Мобильный банк» возможно при условии того, что карта была заблокирована клиентом самостоятельно.

Снятие блокировки через «Сбербанк Онлайн» в целях безопасности не предусмотрено. При неверном вводе ПИН-кода автоматическая блокировка действует 24 часа, по истечении этого срока она снимается.

Что делать, если карту заблокировали приставы?

Разблокировка карты после письма судебных приставов в банк о приостановлении операций по карте и аресте счета возможна только по решению судебных приставов, решению суда или после оплаты задолженности. Если заблокирована зарплатная карта, то необходимо обратиться к судебным приставам с письмом, о том, что на карту перечисляется заработная плата. После этого, приставы направят письмо в банк о снятии блокировки. Высчитывать заработную плату в 100-процентном размере в счет долга приставы не имеют права.

Если заблокирована зарплатная карта, то необходимо обратиться к судебным приставам с письмом, о том, что на карту перечисляется заработная плата. После этого, приставы направят письмо в банк о снятии блокировки. Высчитывать заработную плату в 100-процентном размере в счет долга приставы не имеют права.

Как заблокировать самостоятельно?

Самый простой способ – позвонить в Контактный центр и описать оператору причину, по которой карту нужно заблокировать. Оператор спрашивает кодовое слово клиента и идентификационный номер для установления личности.

Предусмотрена блокировка чрез «Мобильный банк» по смс. Для этого отправляем с телефона сообщение такого содержания «БЛОКИРОВКА ХХХХ N» ХХХХ – четыре цифры в конце номера карты, N – код причины блокировки.

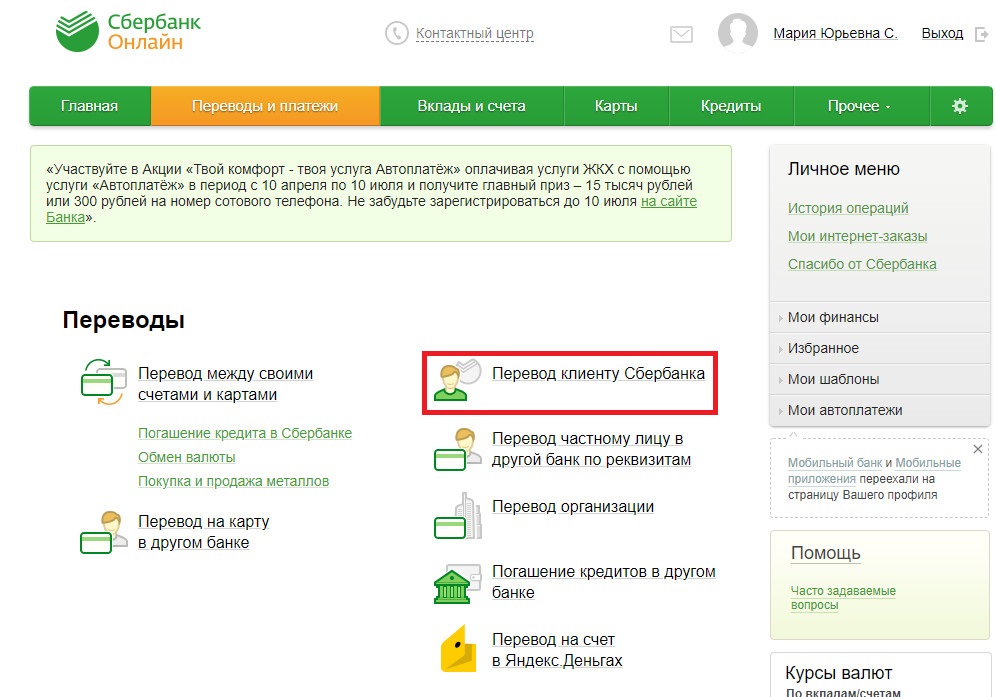

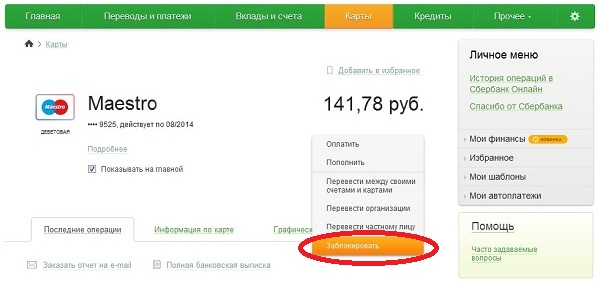

Доступна блокировка карты в личном кабинете Сбербанка. Для этого заходим в систему Сбербанк Онлайн, выбираем карту и нажимаем кнопку «Блокировать». В офисе банка можно обратиться к оператору и он произведет блокировку карты.

Правила безопасности

Блокировать карту необходимо во всех случаях, если она так или иначе была скомпрометирована: застревала в банкомате, терялась, приходили смс о попытке производства по карте платежей, снятия денег, карта побывала в чужих руках. В любом случае, если клиент не уверен, что данные по ней не могли попасть в чужие руки. Давать номер карты, CVV-код по ней, ПИН-код посторонним лицам категорически нельзя.

Моя карта заблокирована. Что делать?

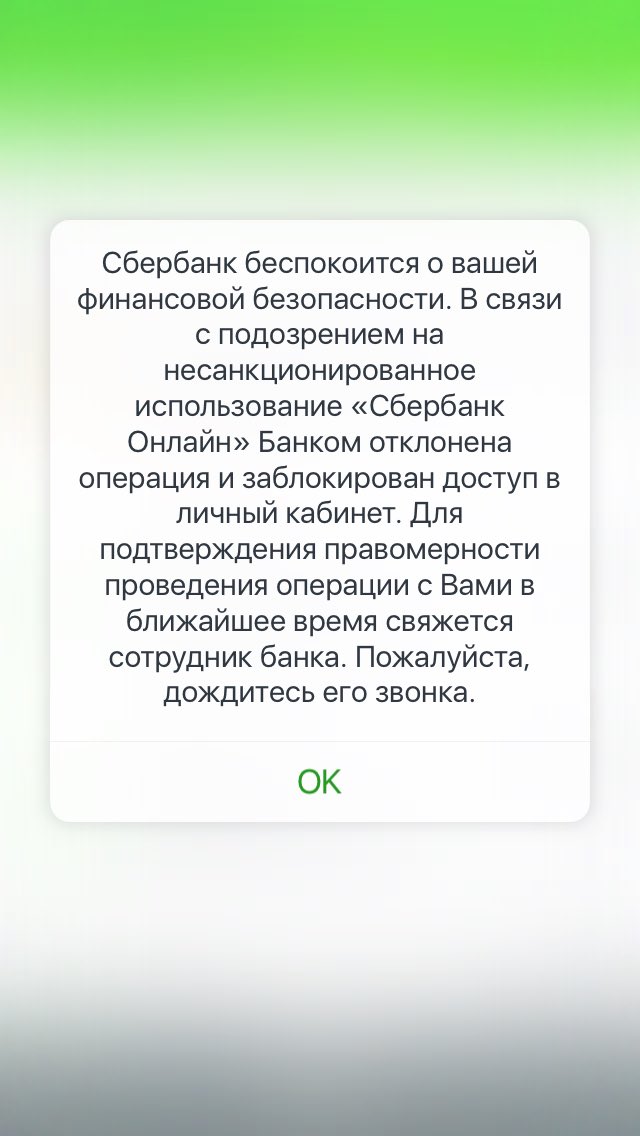

Пришло сообщение: «Ваша карта заблокирована». Почему это могло произойти и что теперь делать? Прежде всего не паниковать и не суетиться: чаще всего блокировка карты — это способ обезопасить ваши деньги.

Банковская карта — это всего лишь инструмент, который дает доступ к вашему банковскому счету. Когда карту блокируют, по ней нельзя совершать переводы и платежи, а также снимать наличные. При этом деньги остаются на вашем счете.

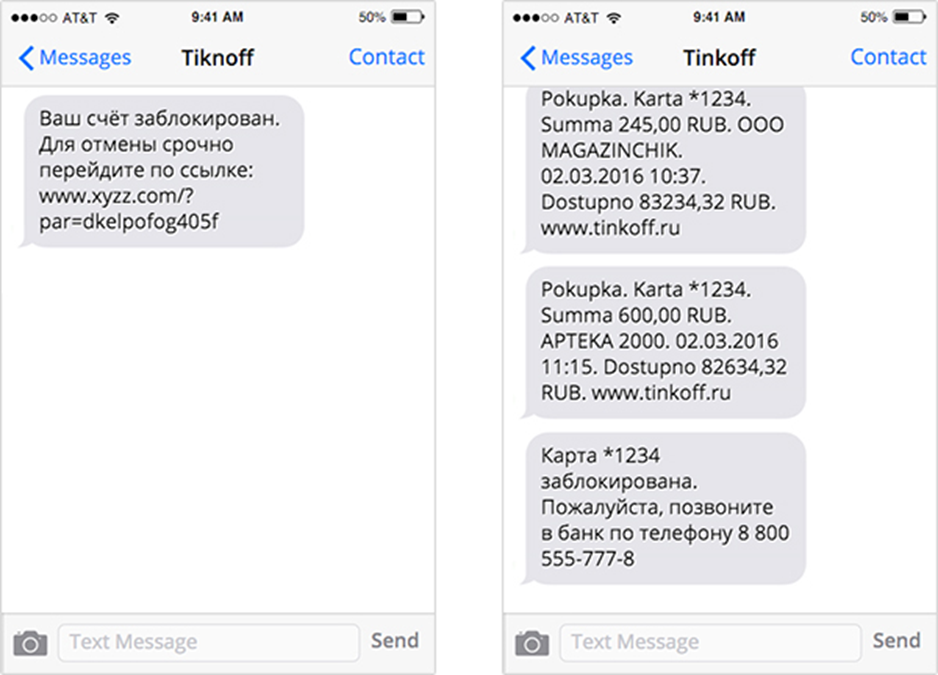

Если вам пришло сообщение о блокировке банковской карты с просьбой срочно позвонить на какой-то неизвестный номер или перейти по ссылке, не торопитесь это делать. Такие СМС и письма по электронной почте нередко рассылают мошенники.

Такие СМС и письма по электронной почте нередко рассылают мошенники.

В случае проблем с картой звоните только на официальный номер горячей линии своего банка — он указан на обратной стороне карты и на сайте банка. Лучше сохранить этот номер в своем мобильном телефоне, чтобы он всегда был под рукой.

Уточните по телефону горячей линии банка, точно ли ваша карта заблокирована, и если да, то по какой причине.

В каких случаях банк может заблокировать карту?

1. Три раза неверно ввели ПИН-код

Если трижды неверно ввести ПИН-код в банкомате или платежном терминале, карта автоматически блокируется.

Как правило, в этом случае вам придет сообщение о блокировке — СМС, push-уведомление в мобильном приложении или письмо по электронной почте. Способ, которым банк должен известить вас о случившемся, прописан в вашем договоре.

Но некоторые банки не сообщают о временных блокировках карт. Тогда вы просто столкнетесь с тем, что карта на время перестанет работать.

Как разблокировать карту?

В большинстве случаев карта разблокируется сама — либо ровно в полночь, либо через 24 часа после блокировки.

Лишь единичные банки после трех неправильных ПИН-кодов блокируют карту насовсем. В таком случае карту придется перевыпустить.

Если вы не готовы ждать следующего дня или банк по какой-то причине не разблокировал карту автоматически, позвоните на горячую линию банка. Оператор подскажет, как действовать дальше.

2. Банк заподозрил мошенничество

Банк имеет право приостановить перевод или платеж и заблокировать карту, если операция выглядит сомнительной. Сразу после этого банк попытается связаться с вами и выяснить, вы ли отправляете деньги или это делают мошенники.

Менеджеры банка либо позвонят по номеру телефона, который вы указали в договоре, либо пришлют СМС-сообщение, письмо по электронной почте или push-уведомление с просьбой перезвонить на горячую линию. Способ уведомлений указан в вашем договоре с банком.

Что делать?

Блокировка подозрительной операции и карты действует максимум двое суток. Поэтому медлить не стоит, но нервничать и торопиться тоже не нужно. Даже если кто-то действительно пытается сделать перевод с вашей карты, блокировка означает, что банк приостановил операцию и ваши деньги в безопасности.

Если вам звонит сотрудник банка и сообщает о подозрительной операции, лучше поблагодарите его и скажите, что перезвоните через минуту. Мошенники научились подделывать официальные телефонные номера банков. Поэтому стоит набрать номер горячей линии самому. Несколько минут ничего не решают.

Когда вы будете разговаривать с представителем банка, он может задать вам дополнительные вопросы. Например, уточнить, где вы пользовались картой в последний раз и какую сумму оплачивали. Многие банки для проверки личности просят назвать кодовое слово, которое вы указывали при заключении договора.

Если вы подтвердите свою личность и свой платеж либо перевод, банк разблокирует карту и проведет операцию или попросит ее повторить.

Если окажется, что это мошенники, операцию отменят. Карту при этом заблокируют окончательно — ведь ее данные уже известны преступникам. Банк предложит вам ее перевыпустить.

Если же сотрудники банка не смогут с вами связаться в течение двух суток, то после этого срока блокировка автоматически снимется и платеж пройдет.

Какие операции могут вызвать подозрения банка?

Есть целый список признаков сомнительных операций, который составил Банк России. Многие из них связаны с нетипичным платежным поведением клиента.

Например, вы впервые расплачиваетесь картой за рубежом, а до этого пользовались ей только внутри страны. Или проводите крупный, по сравнению с другими вашими операциями, платеж. Даже необычное время суток может насторожить банк: если вы всегда делаете покупки по выходным и вдруг решили перевести деньги турфирме во вторник ночью, это может вызвать подозрения.

Банк не обязательно приостановит операцию и заблокирует карту в каждом таком случае. Но может это сделать. Порядок блокировки зависит от системы безопасности вашего банка.

Но может это сделать. Порядок блокировки зависит от системы безопасности вашего банка.

Как избежать нежелательной блокировки?

Стоит заранее предупреждать банк, если вы собираетесь делать необычные для вас платежи или переводы. Например, накануне зарубежной поездки стоит сообщить банку, какие страны вы намерены посетить даже проездом. Если хотите провести по карте крупную покупку или перевод, также можно предупредить об этом банк.

В любом случае стоит всегда быть на связи: проверять СМС-сообщения, электронные письма и push-уведомления не реже раза в день. Если при оформлении карты банк просит вас указать контрольную информацию, например кодовое слово для подтверждения личности, выберите такое, которое легко будет вспомнить в экстренной ситуации.

3. Операции по вашей карте похожи на отмывание доходов

Существует закон, который обязывает банки противодействовать отмыванию нелегальных доходов и финансированию терроризма. Его обычно называют законом о ПОД/ФТ или 115-ФЗ.

Предположим, вы возглавили родительский комитет в своем классе и начали собирать деньги на экскурсии на весь учебный год. С разных счетов вам приходят крупные суммы, а вы их обналичиваете. По критериям банка такие операции могут попасть в категорию подозрительных.

Если банк увидит признаки возможного нарушения закона о ПОД/ФТ, он откажется проводить платежи и выдавать наличные деньги. После двух отказов банк может заблокировать вашу карту, расторгнуть договор и отказаться обслуживать вас в дальнейшем.

Более того, банк будет обязан сообщить о своем отказе в Федеральную службу по финансовому мониторингу (Росфинмониторинг). Там собирают информацию от всех финансовых организаций и формируют единую базу данных о людях и компаниях, которые предположительно нарушают закон о ПОД/ФТ. Эту базу неофициально называют черным списком клиентов.

Черный список регулярно рассылают по всем банкам и финансовым организациям — и они тоже могут отказаться обслуживать человека, который числится в этой базе.

Что делать?

Для начала стоит выяснить, почему банк заблокировал карту и отказал в проведении операции. Он обязан объяснить причину.

Если банк руководствовался законом о ПОД/ФТ, то он должен уточнить, что именно вызвало его подозрения.

Можно ли разблокировать карту и реабилитировать себя?

Если вы считаете, что ничего не нарушали, объясните банку, что это за платеж. Если перевод денег не связан с отмыванием преступных доходов, банк разблокирует карту и проведет операцию или попросит ее повторить. Он передаст новую информацию о вас в Росфинмониторинг, и тот удалит вас из базы данных с отказами.

Если банк не согласится с вашими аргументами, можете обратиться в межведомственную комиссию при Банке России, которая рассматривает такие спорные случаи. На сайте регулятора можно посмотреть порядок подачи заявления, список необходимых документов и сроки рассмотрения дела. Заявление в межведомственную комиссию можно подать через интернет-приемную Банка России.

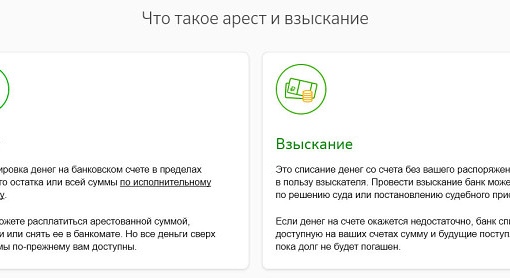

С картой все в порядке, но банк почему-то заблокировал деньги на моем счете. В чем дело?

Скорее всего, банк выполняет постановление суда или службы судебных приставов.

В некоторых случаях блокируют не карту, а определенную сумму на счете. Ваши деньги могут арестовать, например, если вы долго не оплачивали налоги, штрафы и счета за квартиру.

В этом случае налоговая, ГИБДД, домовая управляющая компания считаются вашими кредиторами. Они имеют право обратиться в суд. Если кредитор знает ваши банковские реквизиты, он попросит суд заблокировать сумму задолженности на вашем счете, пока будет рассматриваться дело. При этом суд направит вам заказное письмо с судебным актом о блокировке денег.

Суд заблокирует только ту сумму, которую вы задолжали. При этом счет и привязанная к нему карта по-прежнему будут работать: вы сможете распоряжаться оставшимися деньгами или пополнять счет.

Если суд примет решение в пользу вашего кредитора, арестованную сумму спишут со счета. Если же кредитор не сможет доказать суду права на эти деньги, арест снимут — деньги разблокируют.

Если же кредитор не сможет доказать суду права на эти деньги, арест снимут — деньги разблокируют.

Но кредитор далеко не всегда знает реквизиты вашего банковского счета. Тогда решение суда будут выполнять судебные приставы. Также они подключаются к делу, когда на вашем счете меньше денег, чем вы задолжали.

Приставы найдут все ваши счета и арестуют на них сумму, которую суд постановил перечислить вашему кредитору. В этом случае судебный пристав-исполнитель пришлет вам заказное письмо с постановлением о взыскании долга, а затем со счетов спишут деньги.

Если же денег на всех ваших счетах окажется недостаточно, чтобы погасить долг, то кредиторы смогут инициировать процедуру вашего банкротства. В этом случае банк полностью заблокирует все ваши счета и вклады.

Что делать?

Если вы не получали никаких судебных повесток и блокировка денег стала для вас неприятным сюрпризом, прежде всего обратитесь в банк. Там должны сообщить, какую сумму на вашем счете заблокировали и по какой именно причине вы не можете ей распоряжаться.

Если арест наложил суд, вы можете обратиться в него, чтобы участвовать в процессе и защищать свои права. Но для этого сначала нужно узнать в банке реквизиты судебного дела. Если суд признает убедительными доказательства вашей невиновности, он отправит в банк новый судебный акт и арест с денег снимут.

Если арест наложили судебные приставы, значит, суд уже вынес решение о взыскании задолженности в пользу кредитора. Но если вы не получали повестки и не участвовали в судебном заседании, то имеете право обратиться в суд и обжаловать это решение.

Если же вы действительно кому-то задолжали и деньги арестованы справедливо, просто дождитесь, пока их спишут в пользу кредитора.Как снять деньги с заблокированной карты?

Если заблокирована именно карта, а не счет, вы по-прежнему можете распоряжаться своими деньгами. Есть несколько способов получить доступ к ним.

- Перевыпустить карту. Выпуск новой карты обычно занимает несколько дней, но некоторые банки могут уложиться за сутки или даже изготовить карту сразу.

Чаще всего услуга платная.

Чаще всего услуга платная. - Снять наличные в банке, который выпустил карту. Вы сразу получите деньги со своего счета, но придется доехать до отделения банка и предъявить паспорт.

- Перевести деньги на другой счет, к которому привязана активная карта этого же или другого банка. Часто можно сделать это с помощью мобильного приложения или личного кабинета на сайте банка. Если такой опции нет, можно обратиться в отделение. Но учтите, что банк может взять комиссию за перевод.

- Прикрепить к счету другую карту этого же банка. Некоторые банки предлагают такую услугу, но стоит уточнить по телефону горячей линии, возможно ли это и сколько времени займет.

При получении любого сообщения о блокировке карты стоит сразу позвонить по официальному номеру банка или обратиться в отделение. Сотрудники расскажут, в чем причина блокировки и подскажут, как лучше поступить в вашей ситуации.

Эксперт рассказал, когда банк заблокирует вашу карту за небольшой перевод

МОСКВА, 8 ноя – ПРАЙМ. Чрезмерная бдительность банковских сотрудников довольно часто приводит к блокировке карты. Банки могут заблокировать карту в случае сомнительной операции, подозрительной активности, ведения предпринимательской деятельности, а также из-за наличия у вас задолженности. Об этом агентству «Прайм» рассказал старший преподаватель кафедры «Банковское дело» Университета «Синергия» Антон Рогачевский.

Чрезмерная бдительность банковских сотрудников довольно часто приводит к блокировке карты. Банки могут заблокировать карту в случае сомнительной операции, подозрительной активности, ведения предпринимательской деятельности, а также из-за наличия у вас задолженности. Об этом агентству «Прайм» рассказал старший преподаватель кафедры «Банковское дело» Университета «Синергия» Антон Рогачевский.

Какие банковские карты нужны, а от каких лучше отказаться

По его словам, при блокировании карт банки руководствуются федеральным законом «О противодействии легализации доходов, полученных преступным путём и пособничеству терроризму». Исходя из этого, к блокировке часто приводит сомнительная операция — к этим операциям может относиться даже банальный перевод с карты на карту.

Еще одной причиной может стать подозрительная активность, возникающая, если вы совершаете много различных операций в разных направлениях за короткий период, а также, когда вам с разных счетов поступает много платежей в короткий срок.

Кроме того, приостановить карту банки могут в случае ведения предпринимательской деятельности. «Если вы физическое лицо, то по закону не можете вести бизнес. Для этого нужна регистрация юридического лица или ИП, поэтому перевод с назначением платежа «покупка чего-либо», скорее всего, послужит причиной блокировки карты», — уточняет эксперт.

Наличие задолженности, в том числе по ЖКХ, штрафам, алиментам и т.д также может стать поводом для блокировки карты.

Никто не застрахован и от ошибки системы безопасности банка: бывали случаи, когда даже пополнение счёта мобильного телефона с привязанным к ней картой приводило к блокировке.

«Чтобы разблокировать карту, особенно если ваши действия были легитимными, необходимо позвонить в банк и объяснить сотруднику происхождение средств. Не стоит забывать и о мошенниках, которые совершают звонки клиентам, говорят о блокировке карты и просят назвать реквизиты карты и CVV-код. Настоящий сотрудник банка не будет задавать эти вопросы для идентификации клиента», — подытожил специалист.

что делать? — Новости — Forbes Kazakhstan

Знали ли вы, что в казахстанском законодательстве нет понятия «карточный счет», и слово «блокирование» относится только к платежным картам? Как быть, если вашу карту заблокировали? В каких случаях банк вправе это сделать, что необходимо предпринять? Fingramota.kz расскажет подробнее.

Сегодня трудно представить жизнь без платежных карточек. Многие отвыкают носить наличность в кошельках, повсеместно расплачиваясь за товар и услуги «пластиком» или через смартфон.

Как показывает статистика, граждане стали чаще оплачивать все безналом. По данным Нацбанка, объем безналичных платежей и переводов денег населения за последние 5 лет вырос в 22 раза, составив в 2020 году 35,3 трлн тенге (2016 год – 1,6 трлн тенге, 2020 год – 35,3 трлн тенге). Сегодня платежная карточка является основным средством расчета финансовых операций для казахстанцев.

Что такое блокирование карты?

Начнем с того, что понятие «блокирование» в рамках казахстанского законодательства используется только в отношении платежных карточек.

Под блокированием понимается запрет на осуществление операций с использованием платежной карточки, в том числе на оплату товаров и снятие наличных денег.

Кстати, в законодательстве нашей страны нет отдельного понятия «карточный счет», и платежная карточка является инструментом, который дает доступ к обычному банковскому счету ее держателя.

Случаи, при которых эмитент, то есть банк, выпустивший карту, ее блокирует, зафиксированы в Правилах выпуска платежных карточек, а также требований к деятельности по обслуживанию операций с их использованием на территории Республики Казахстан. В них четко говорится, что эмитент блокирует платежную карточку:

— при получении уведомления от держателя платежной карточки об утере, краже или несанкционированном использовании платежной карточки;

— при неисполнении держателем платежной карточки договора о выдаче платежной карточки;

— при несоблюдении внутреннего документа пользования платежной карточкой, предусмотренного договором между эмитентом и держателем платежной карточки.

Следует помнить, что условия блокирования платежной карточки, в частности, порядок, способы и случаи направления уведомлений банком клиенту оговариваются в договоре о ее выпуске. Поэтому внимательно читайте договор перед его подписанием!

В каких случаях банк может заблокировать карту?

1. Если несколько раз введен неправильный ПИН-код.

В некоторых банках достаточно в банкомате ввести ПИН-код

неправильно 3 раза, в некоторых 5 раз, и карта автоматически блокируется. Банки обычно сообщают клиентам об этом и предлагают обратиться за дополнительной информацией в их контакт-центр.

Инструкция к действию: необходимо обнулить счетчик ввода ПИН-кода. Это можно сделать в мобильном банковском приложении в разделе «Настройки» либо обратиться в call-центр банка.

2. Если транзакция для банка выглядит сомнительной.

В казахстанских банках большое внимание уделяется подозрительным транзакциям. С ростом безналичных платежей растет и число финансовых мошенничеств. Поэтому банки предпринимают все возможное, чтобы предотвратить мошеннические операции с карточкой. Если операция, по мнению банка, выглядит сомнительной, банк может установить системные ограничения на отдельные виды транзакций по карточке. Как результат – блокируются карточка и банковский счет, к которому она привязана. После этого банк связывается с клиентом способом, оговоренным в договоре о выпуске карты: через SMS, электронную почту или по номеру телефона.

Поэтому банки предпринимают все возможное, чтобы предотвратить мошеннические операции с карточкой. Если операция, по мнению банка, выглядит сомнительной, банк может установить системные ограничения на отдельные виды транзакций по карточке. Как результат – блокируются карточка и банковский счет, к которому она привязана. После этого банк связывается с клиентом способом, оговоренным в договоре о выпуске карты: через SMS, электронную почту или по номеру телефона.

Инструкция к действию: В случае подозрительной транзакции и наличия оснований для блокирования карточки банк блокирует карту для защиты интересов и средств клиентов.

Если сомнения финансового института оправдаются, и это действительно мошенники пытались снять с вашего счета некую сумму, то блокирование остановит операцию. При этом карточку банк заблокирует окончательно, придется ее потом просто перевыпустить.

Внимание! Вам может прийти сообщение якобы от вашего банка о том, что карта заблокирована и необходимо срочно перейти по ссылке, чтобы ее разблокировать. Или может позвонить «сотрудник банка», который сообщает о блокировании карты в связи с мошенническими атаками и призывает, оказывая психологическое давление, сообщить трехзначный код с обратной стороны карты, а также код, поступивший через SMS. Не верьте– это мошенники! Они давно научились подделывать официальные номера банков и других организаций. Чтобы не совершить опрометчивых поступков, позвоните по горячей линии своего банка и уточните, все ли в порядке с вашей картой и счетами. Не забудьте рассказать им об атаках, которые пытались совершить в отношении вас злоумышленники.

Или может позвонить «сотрудник банка», который сообщает о блокировании карты в связи с мошенническими атаками и призывает, оказывая психологическое давление, сообщить трехзначный код с обратной стороны карты, а также код, поступивший через SMS. Не верьте– это мошенники! Они давно научились подделывать официальные номера банков и других организаций. Чтобы не совершить опрометчивых поступков, позвоните по горячей линии своего банка и уточните, все ли в порядке с вашей картой и счетами. Не забудьте рассказать им об атаках, которые пытались совершить в отношении вас злоумышленники.

3. Если банк увидит признаки возможного нарушения закона о ПОД/ФТ.

Здесь речь идет о Законе РК «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Банк блокирует карточку и счет, если считает операцию подозрительной, в частности, что деньги, используемые для ее совершения, являются доходом от преступной деятельности, либо сама операция направлена, к примеру, на финансирование терроризма либо иную преступную деятельность. У банков есть свой перечень признаков таких операций, которым они руководствуются.

У банков есть свой перечень признаков таких операций, которым они руководствуются.

Инструкция к действию: нужно обратиться в свой банк для выяснения обстоятельств, ведь иначе вы попадете в так называемый «черный список» клиентов, нарушающих закон о ПОД/ФТ, то есть вам будет присвоен критический уровень рисков. Достаточно предоставить банку разъяснения, какой платеж вы проводили и для чего.

В каких еще случаях банк может заблокировать карту и счет?

Банк имеет право наложить ограничения в виде приостановления транзакций, а также может наложить арест на деньги, находящиеся на банковском счете.

Все ограничения такого рода инициируются на основании соответствующих решений государственных органов или должностных лиц. Арест может быть наложен судами, судебными исполнителями на основании соответствующих актов и постановлений. К ним относятся решения по невыплате алиментов, неуплате налогов, долгов перед третьими лицами, штрафов и т. д.

Все клиенты банков имеют право получить разъяснения, почему произошли «блокировка» платежной карточки либо приостановление расходных операций по банковому счету. Для этого нужно обратиться в свой финансовый институт, а в случае наличия сомнений в законности действий банка потребители финансовых услуг могут обратиться за защитой своих прав и интересов в Агентство РК по регулированию и развитию финансового рынка.

Для этого нужно обратиться в свой финансовый институт, а в случае наличия сомнений в законности действий банка потребители финансовых услуг могут обратиться за защитой своих прав и интересов в Агентство РК по регулированию и развитию финансового рынка.

Как быть с зарплатными карточками и картами для пособий и соцвыплат?

Может ли банк заблокировать карточку, на которую вы получаете зарплату? Легко, потому что она идентична обычной платежной карточке. В связи с чем «блокировка» зарплатной платежной карточки может быть осуществлена в соответствии с условиями блокирования платежной карточки, установленными в договоре о ее выпуске.

Однако надо знать, что никто не может арестовать специальный счет, предназначенный для зачисления государственных пособий и социальных выплат. Спецсчет могут открывать, к примеру, получатели социальных пособий и иных выплат от государства, получатели алиментов или владельцы образовательных накопительных вкладов.

Запомните! На средства, находящиеся на спецсчете, не допускается: наложение ареста, взыскание по платежным требованиям банков и небанковских организаций, по инкассовым распоряжениям судебных исполнителей.

Если у вас остались вопросы, связанные с блокированием вашей карты или счета банками второго уровня, вы можете задать их через мобильное приложение «Fingramota Online» либо обратиться в сall-центр АРРФР по номеру: +7 (727) 237 1000.

Когда компания отклоняет вашу кредитную или дебетовую карту

Некоторые банки или кредитные союзы используют блокировку — удержание части доступного кредита на вашей кредитной карте. Это означает, что у вас будет меньше ресурсов, пока блок не очистится. Если они заблокируют вашу дебетовую карту, баланс вашего счета может стать низким, вы можете отклонить чек или авторизованный вами регулярный платеж может быть отклонен.

Почему моя кредитная или дебетовая карта была отклонена?

Ваша карта может быть отклонена по ряду причин: срок действия карты истек; вы превысили свой кредитный лимит; эмитент карты видит подозрительную активность, которая может быть признаком мошенничества; гостиница, компания по аренде автомобилей или другая компания заблокировали (или заблокировали) вашу карту на сумму ориентировочной суммы вашего счета.

Что мне делать, если моя карта отклонена?

Во-первых, убедитесь, что вы правильно ввели информацию. Если проблема не исчезла, позвоните по номеру службы поддержки клиентов банка или кредитного союза, выдавшего вам карту. Они могут рассказать вам, в чем проблема и как ее исправить. Попробуйте использовать другой способ оплаты на тот случай, если для решения каких-либо проблем с вашей картой потребуется время.

Могу ли я снизить вероятность отклонения моей карты?

Может помочь отслеживание вашей учетной записи.Например, ваш банк или кредитный союз вышлет вам новую карту до истечения срока ее действия. Всегда активируйте его сразу после того, как получите. Если срок действия карты приближается к истечению, и вы не получили замену, позвоните в свой банк или кредитный союз, чтобы отследить ее.

Регулярно следите за своими счетами, чтобы отслеживать расходы, баланс своего аккаунта или то, насколько вы близки к кредитному лимиту вашей карты — максимальной сумме кредита, на которую вы одобрены. Если остаток на вашей дебетовой карте слишком мал или вы приближаетесь к или превышаете лимит кредитной карты, ваша карта может быть отклонена.

Если остаток на вашей дебетовой карте слишком мал или вы приближаетесь к или превышаете лимит кредитной карты, ваша карта может быть отклонена.

Некоторые банки или кредитные союзы предлагают оповещения о мошенничестве в вашей учетной записи. Подпишитесь на эти оповещения, чтобы знать, есть ли проблема, до того, как ваша карта будет отклонена. Крупные покупки, сборы со стороны продавцов в зарубежных странах или действия, которые кажутся необычными, могут побудить банк или кредитный союз заблокировать вашу учетную запись, чтобы избежать мошенничества. Перед поездкой обратитесь в свой банк или кредитный союз, чтобы сообщить им, что вас не будет в городе. Сделайте то же самое, если собираетесь использовать карту для крупной или необычной покупки.Даже если вы сделаете это, возможно, ваша карта будет отклонена из-за блокировки или удержания. Вы можете иметь с собой дополнительную карту в качестве запасной на случай, если первая карта будет отклонена.

Что я могу сделать, чтобы избежать блокировки?

Продавцы используют блоки, чтобы убедиться, что у вас достаточно денег для оплаты счета. Это уменьшает сумму кредита или наличных денег, доступных на вашем счете. Если ваш кредитный лимит близок или у вас низкий остаток на вашем банковском счете на момент блокировки, ваша карта может быть отклонена, если вы хотите использовать ее для чего-то еще до снятия блокировки.Вы можете предпринять некоторые шаги, чтобы уменьшить неудобства.

Это уменьшает сумму кредита или наличных денег, доступных на вашем счете. Если ваш кредитный лимит близок или у вас низкий остаток на вашем банковском счете на момент блокировки, ваша карта может быть отклонена, если вы хотите использовать ее для чего-то еще до снятия блокировки.Вы можете предпринять некоторые шаги, чтобы уменьшить неудобства.

1. Спросите о блокировке. При заселении в отель или аренде автомобиля, или если ресторан или другое предприятие запрашивает вашу карту заранее, спросите:

- Вы блокируете мою карту?

- Какой размер блока?

- Как вы выбрали эту сумму?

- Как долго длится блок?

2. Сократите время блокировки карты. Если вы оплачиваете «заблокированный» счет той же картой, которую вы использовали при бронировании или бронировании услуги, это может помочь.(Подумайте, например, об отелях и арендованных автомобилях.) Оплата счета той же картой означает, что ваш последний платеж, скорее всего, заменит блокировку через день или два. Но если вы оплачиваете этот счет другой картой — наличными или чеком, — блокировка может длиться до 15 дней. Это потому, что эмитент карты не знает, что вы заплатили другим способом.

Но если вы оплачиваете этот счет другой картой — наличными или чеком, — блокировка может длиться до 15 дней. Это потому, что эмитент карты не знает, что вы заплатили другим способом.

Чтобы узнать, где вы стоите, выполните следующие действия:

- Когда вы оплачиваете последний счет или выписываете билет, спросите, когда будет снята предыдущая блокировка.

- Если вы платите другой картой, наличными или чеком, напомните человеку на стойке регистрации, что вы используете другую форму оплаты.Попросите незамедлительно удалить предыдущий блок.

3. Обратитесь в свой банк или кредитный союз. Независимо от того, есть ли у вас кредитная или дебетовая карта или вы собираетесь ее получить, стоит обратиться в банк или кредитный союз:

- Вы разрешаете предприятиям размещать блоки?

- Как долго длится блоки?

- Каким предприятиям вы разрешаете размещать блоки? Если вы думаете о приобретении кредитной или дебетовой карты, сделайте покупки.

Более короткие блоки могут быть фактором при сравнении предложений.

Более короткие блоки могут быть фактором при сравнении предложений.

Для дебетовых карт вы можете рассмотреть возможность получения овердрафта в своем банке или кредитном союзе. Это своего рода ссуда, привязанная к вашему текущему счету. Если баланс вашего счета становится низким, кредитная линия овердрафта поможет вам избежать возврата чеков или отклонения вашей дебетовой карты.

Спросите:

- Предлагаете ли вы план, который автоматически покрывает овердрафт?

- Как работает план?

- Сколько стоит план? Если вы выберете план, который автоматически покрывает овердрафт, вы можете в конечном итоге заплатить комиссию, если не выплатите сумму быстро, и проценты по ссуде до тех пор, пока вы ее не погасите.Чтобы узнать больше о комиссиях за овердрафт и защите, прочтите Информацию для потребителей Бюро финансовой защиты потребителей об овердрафте или посетите HelpWithMyBank.gov, сайт, поддерживаемый Управлением финансового контролера.

Что делать, если ваша кредитная карта заблокирована

Нет ничего более неприятного, чем отклонение карты, и если ваш бизнес, как и 9 миллионов британцев, все больше полагается на заимствования в эти тяжелые времена, разблокировка вашей карты становится главным приоритетом.

Почему моя кредитная карта заблокирована?

Кредитная карта может быть заблокирована по нескольким причинам, и не стоит сразу паниковать, если ваша карта отклонена. Во многих случаях это просто защита вашего бизнеса от мошенничества с кредитными картами. Вы можете обнаружить, что ваша кредитная карта заблокирована для этой цели, когда вы:

Заказываете что-то с нового веб-сайта впервые

Заказываете что-то через приложение впервые

Покупаете что-то в другом местоположение до вашего домашнего региона (особенно если это несколько районов в течение 24 часов)

Купите необычно дорогой товар

Если вы находитесь за границей и используете свои кредитные карты, банки Великобритании также могут автоматически заблокировать ваш платеж поскольку он используется в другой стране.Вы можете попытаться избежать этого, позвонив в банк и сообщив им, что едете за границу. Часто банки отправляют вам текстовые сообщения, чтобы сообщить, что карта была использована, давая вам возможность подтвердить покупку или пометить ее как мошенническую.

Могу ли я остановить платеж по моей кредитной карте?

Да, если вы считаете, что покупка была совершена обманным путем с использованием вашей карты, вы можете заблокировать платеж. Вы также можете использовать возвратный платеж, чтобы вернуть свои деньги, если считаете, что вам что-то обманным путем продали, что делает кредитные карты более безопасным способом оплаты товаров по сравнению с дебетовой картой.

Чтобы заблокировать поддельный платеж, просто позвоните в свой банк или эмитент кредитной карты. К мошенничеству относятся очень серьезно, поэтому регистрация и блокировка этой зловещей деятельности не займет много времени. Если платеж уже был переведен с вашего счета, вам сообщат, что вам нужно сделать, чтобы получить возмещение.

Лимиты и блокировки кредитной карты

Другие причины блокировки вашей карты могут быть связаны с вашей личной историей платежей в компании-эмитенте кредитной карты или в банке, например:

Достижение кредитного лимита

Достижение ваш дневной лимит

Достижение единого лимита покупки

Задержка в оплате счета по кредитной карте

Вы можете договориться о лимитах с эмитентом кредитной карты или банком, особенно если это одноразовый выключенный. Например, если вы размещаете заказ на оборудование стоимостью 2000 фунтов стерлингов, но ваш кредитный лимит составляет 1000 фунтов стерлингов, вы можете увеличить лимит кредитной карты для покрытия этой стоимости, если у вас есть хорошая история выплат.

Например, если вы размещаете заказ на оборудование стоимостью 2000 фунтов стерлингов, но ваш кредитный лимит составляет 1000 фунтов стерлингов, вы можете увеличить лимит кредитной карты для покрытия этой стоимости, если у вас есть хорошая история выплат.

Если вы задержали платеж по кредитной карте, то поставщик вашей кредитной карты может заблокировать вашу карту, поскольку они не готовы давать вам больше денег. У вас также будет начисление процентов за просрочку платежа против вашего счета. Лучший способ предотвратить это — ежемесячно выплачивать задолженность прямым дебетом и всегда выплачивать ее полностью.

Добровольно заблокировать свою карту

Если вы потеряли карту, вы можете заблокировать ее. Это предотвратит использование кредитной карты для покупок, добавление в цифровые кошельки или снятие средств. Если у вас есть совместная учетная запись и вы обнаружите, что ваша кредитная карта заблокирована, узнайте у другого владельца учетной записи, не заблокировал ли он учетную запись из-за отсутствия карты.

Важно отметить, что блокировка вашей кредитной карты не может помешать службам подписки по кредитной карте принимать платежи.Итак, если вы считаете, что кто-то получил доступ к вашим учетным записям для этих служб, лучше всего попробовать изменить другие данные учетной записи, такие как пароль и связанный адрес электронной почты.

Как разблокировать карту?

В зависимости от причины блокировки вы можете разблокировать свою кредитную карту, позвонив в банк или компанию-эмитент кредитной карты и обсудив проблему. Возможно, вам потребуется выполнить дополнительные шаги, такие как:

Ответы на вопросы безопасности для подтверждения вашего идентификатора

Согласование вашего кредитного лимита

Обсуждение плана платежей, если у вас есть долги

Если вы не можете погасить долг, вам нужно будет хорошенько взглянуть на свои денежные привычки.Чтобы покрыть свой долг, вам следует сначала взглянуть на счет с самой высокой процентной ставкой, так как он будет нести самые высокие комиссии. Возможно, вы сможете перевести свой долг на новую карту с меньшими процентами, лучшие кредитные карты для них будут рекламироваться с переводом баланса 0%, хотя у вас все равно будет кредитный рейтинг, поэтому вы не всегда можете быть приняты .

Возможно, вы сможете перевести свой долг на новую карту с меньшими процентами, лучшие кредитные карты для них будут рекламироваться с переводом баланса 0%, хотя у вас все равно будет кредитный рейтинг, поэтому вы не всегда можете быть приняты .

На что обращать внимание при сравнении кредитных карт

Если вы решите, что единственный способ погасить свой долг — это сменить поставщика кредитной карты, то вам следует провести сравнение кредитных карт, чтобы найти лучшие кредитные карты для вашей обстоятельства.Ключевые моменты, на которые следует обратить внимание, включают:

Низкие проценты

Перевод баланса 0%

Пригодность для плохих кредитных рейтингов

Доступность для людей с историей банкротства (если применимо)

Доступность для людей с историей судебных решений окружных судов

Во многих случаях лучшие кредитные карты для людей с плохой кредитной историей имеют относительно высокий процент, хотя взамен они открыты для заявителей с историей задолженности. Не забудьте присмотреться к магазинам, так как кредитные карты, предлагаемые британскими банками и компаниями, могут сильно различаться по процентным ставкам.

Не забудьте присмотреться к магазинам, так как кредитные карты, предлагаемые британскими банками и компаниями, могут сильно различаться по процентным ставкам.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов. Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 60 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать большеЗарегистрироваться

Что делать, если у вас заблокировали банковский счет во время путешествия

Из всех возможных вариантов, Тан попросил у консьержа отеля ссуду. Поскольку у них были данные его кредитной карты, его визитная карточка и его паспорт, они согласились. Тан занял несколько сотен долларов, чтобы оплатить транспорт и любые деловые расходы по пути. На следующий день он восстановил доступ к своей учетной записи и вернул отель без процентов (хотя оставил чаевые).

Нет гарантии, что ваш отель сделает то же самое для вас, но если вам действительно не повезло, не помешает спросить.

Посетите агентство денежных переводов. Такие компании, как Western Union, хорошо знакомы людям, которые отправляют деньги семье в разные страны. Тан предлагает это как еще один вариант для людей, которые оказываются отрезанными от средств. Путешественники могут попросить друзей или семью, вернувшуюся домой, отправить деньги в конкретное место Western Union, но учтите, что это взимается плата.

Страны с большим количеством иммигрантов часто имеют много агентств по денежным переводам, помимо Western Union, так что люди могут отправлять средства в свои страны, говорит Тан.

Несколько умных шагов перед поездкой

Загрузите приложение своего банка. Одна из основных причин, по которой дорожные препятствия так неприятны, заключается в том, что они возникают, когда вы находитесь вне зоны комфорта. Многие специалисты советуют заранее воспользоваться нововведениями в платежных операциях. Рейсс предлагает клиентам загрузить мобильное приложение своего банка, если они еще этого не сделали, и включить настройку геолокации.

Рейсс предлагает клиентам загрузить мобильное приложение своего банка, если они еще этого не сделали, и включить настройку геолокации.

«Это помогает нам объединить местоположение вашего мобильного телефона с местом, где совершаются покупки по карте, чтобы убедиться, что транзакцию совершаете действительно вы []», — говорит она.

Узнайте, как платят местные жители. Изучите информацию в Интернете и спросите всех, кто недавно прибыл в пункт назначения, что вы знаете о наиболее распространенных способах перехода денег из рук в руки. Если карты не пользуются популярностью, возможно, вам понадобится много наличных.

«Азия может быть непростой задачей, — говорит Сиддхарт Сингх, менеджер по глобальным коммуникациям в CWT. «Например, Китай — это страна, где полностью отказались от карт и сразу перешли от наличных денег к мобильным платежам. [Но] иностранцу сложно использовать приложения, потому что во многих случаях вам необходимо иметь счет в местном банке. ”

”

Еще раз проверьте свое бронирование. Только когда они с другом приехали в аренду на Booking.com в Японии, Керстин Сауттер, директор глобальной программы CWT, осознала, что оплачена только половина их пребывания. Ее друг, который забронировал номер, заболел и остался дома — и Сауттер и ее оставшийся попутчик решили, что все в порядке. В конце концов, им пришлось выложить почти все свои деньги на месте.

«Всегда проверяйте порядок оплаты вашего проживания», — призывает она.«Это предоплата? Это не? Еще раз проверьте, что ожидается ».

Ознакомьтесь с региональной политикой вашего оператора карты. Во время той же поездки Сауттер также обнаружила, что ее карта Visa, выпущенная в Сингапуре, и испанская виза ее друга были отклонены в нескольких банкоматах. В некоторых местах принимались только японские дебетовые карты. Чтобы избежать смены банкоматов, позвоните в свой банк перед отъездом, узнайте о региональных различиях и при необходимости конвертируйте деньги перед поездкой.

Ваша банкоматная карта заблокирована? Вот как его можно разблокировать

zeenews.india.com понимает, что ваша конфиденциальность важна для вас, и мы стремимся быть прозрачными в отношении используемых нами технологий. Эта политика в отношении файлов cookie объясняет, как и почему файлы cookie и другие аналогичные технологии могут храниться на вашем устройстве и открываться с них, когда вы используете или посещаете веб-сайты zeenews.india.com, которые размещают ссылку на настоящую Политику (совместно именуемые «сайты»). Эту политику использования файлов cookie следует читать вместе с нашей Политикой конфиденциальности.

Продолжая просматривать или использовать наши сайты, вы соглашаетесь с тем, что мы можем хранить и получать доступ к файлам cookie и другим технологиям отслеживания, как описано в этой политике.

Что такое файлы cookie и другие технологии отслеживания?

Файл cookie — это небольшой текстовый файл, который может быть сохранен на вашем устройстве и доступен с вашего устройства, когда вы посещаете один из наших сайтов, если вы согласны с этим. Другие технологии отслеживания работают аналогично файлам cookie и размещают небольшие файлы данных на ваших устройствах или отслеживают активность вашего веб-сайта, чтобы мы могли собирать информацию о том, как вы используете наши сайты. Это позволяет нашим сайтам отличать ваше устройство от устройств других пользователей на наших сайтах.Приведенная ниже информация о файлах cookie также применима к этим другим технологиям отслеживания.

Как наши сайты используют файлы cookie и другие технологии отслеживания?

Zeenews.com использует файлы cookie и другие технологии для хранения информации в вашем веб-браузере или на вашем мобильном телефоне, планшете, компьютере или других устройствах (вместе «устройства»), которые позволяют нам хранить и получать определенные фрагменты информации всякий раз, когда вы используете или взаимодействовать с нашими zeenews.india.com приложения и сайты. Такие файлы cookie и другие технологии помогают нам идентифицировать вас и ваши интересы, запоминать ваши предпочтения и отслеживать использование сайта zeenews. india.com. Мы также используем файлы cookie и другие технологии отслеживания для контроля доступа к определенному контенту на наших сайтах, защиты сайтов, и обрабатывать любые запросы, которые вы нам делаете.

Мы также используем файлы cookie для администрирования наших сайтов и в исследовательских целях. Zeenews.india.com также заключил договор со сторонними поставщиками услуг для отслеживания и анализа статистической информации об использовании и объеме информации от пользователей нашего сайта.Эти сторонние поставщики услуг используют постоянные файлы cookie, чтобы помочь нам улучшить взаимодействие с пользователем, управлять контентом нашего сайта и анализировать, как пользователи перемещаются по сайтам и используют их.

Основные и сторонние файлы cookie

Основные файлы cookie

Это те файлы cookie, которые принадлежат нам и которые мы размещаем на вашем устройстве, или файлы cookie, установленные веб-сайтом, который в данный момент посещается пользователем (например, файлы cookie, размещенные zeenews. india.com)

india.com)

Сторонние файлы cookie

Некоторые функции, используемые на этом веб-сайте, могут включать отправку файлов cookie на ваш компьютер третьей стороной. Например, если вы просматриваете или слушаете какой-либо встроенный аудио- или видеоконтент, вам могут быть отправлены файлы cookie с сайта, на котором размещен встроенный контент. Аналогичным образом, если вы делитесь каким-либо контентом на этом веб-сайте через социальные сети (например, нажав кнопку «Нравится» Facebook или кнопку «Твитнуть»), вам могут быть отправлены файлы cookie с этих веб-сайтов.Мы не контролируем настройку этих файлов cookie, поэтому, пожалуйста, посетите веб-сайты этих третьих лиц, чтобы получить дополнительную информацию об их файлах cookie и способах управления ими.

Постоянные файлы cookie

Мы используем постоянные файлы cookie, чтобы вам было удобнее пользоваться сайтами. Это включает в себя запись вашего согласия с нашей политикой в отношении файлов cookie, чтобы удалить сообщение cookie, которое впервые появляется при посещении нашего сайта.

Сессионные куки-файлы

Сессионные куки-файлы являются временными и удаляются с вашего компьютера при закрытии веб-браузера.Мы используем файлы cookie сеанса, чтобы отслеживать использование Интернета, как описано выше.

Вы можете отказаться принимать файлы cookie браузера, активировав соответствующие настройки в своем браузере. Однако, если вы выберете этот параметр, вы не сможете получить доступ к определенным частям сайтов. Если вы не изменили настройки своего браузера таким образом, чтобы он отказывался от файлов cookie, наша система будет проверять, могут ли файлы cookie быть захвачены, когда вы направите свой браузер на наши сайты.

Данные, собранные сайтами и / или с помощью файлов cookie, которые могут быть размещены на вашем компьютере, не будут храниться дольше, чем это необходимо для достижения целей, упомянутых выше.В любом случае такая информация будет храниться в нашей базе данных до тех пор, пока мы не получим от вас явного согласия на удаление всех сохраненных файлов cookie.

Мы классифицируем файлы cookie следующим образом:

Основные файлы cookie

Эти файлы cookie необходимы нашему сайту, чтобы вы могли перемещаться по нему и использовать его функции. Без этих важных файлов cookie мы не сможем предоставлять определенные услуги или функции, и наш сайт не будет работать для вас так гладко, как нам хотелось бы.Эти файлы cookie, например, позволяют нам распознать, что вы создали учетную запись и выполнили вход / выход для доступа к контенту сайта. Они также включают файлы cookie, которые позволяют нам запоминать ваши предыдущие действия в рамках одного сеанса просмотра и защищать наши сайты.

Аналитические / рабочие файлы cookie

Эти файлы cookie используются нами или нашими сторонними поставщиками услуг для анализа того, как используются сайты и как они работают. Например, эти файлы cookie отслеживают, какой контент наиболее часто посещается, вашу историю просмотров и откуда приходят наши посетители. Если вы подписываетесь на информационный бюллетень или иным образом регистрируетесь на Сайтах, эти файлы cookie могут быть связаны с вами.

Если вы подписываетесь на информационный бюллетень или иным образом регистрируетесь на Сайтах, эти файлы cookie могут быть связаны с вами.

Функциональные файлы cookie

Эти файлы cookie позволяют нам управлять сайтами в соответствии с вашим выбором. Эти файлы cookie позволяют нам «запоминать вас» между посещениями. Например, мы узнаем ваше имя пользователя и запомним, как вы настроили сайты и услуги, например, путем настройки размера текста, шрифтов, языков и других частей веб-страниц, которые являются изменяемыми и предоставят вам те же настройки во время будущих посещений.

Рекламные файлы cookie

Эти файлы cookie собирают информацию о ваших действиях на наших и других сайтах для предоставления вам целевой рекламы. Мы также можем разрешить нашим сторонним поставщикам услуг использовать файлы cookie на сайтах для тех же целей, которые указаны выше, включая сбор информации о ваших действиях в Интернете с течением времени и на разных веб-сайтах. Сторонние поставщики услуг, которые генерируют эти файлы cookie, например платформы социальных сетей, имеют свои собственные политики конфиденциальности и могут использовать свои файлы cookie для целевой рекламы на других веб-сайтах в зависимости от вашего посещения наших сайтов.

Сторонние поставщики услуг, которые генерируют эти файлы cookie, например платформы социальных сетей, имеют свои собственные политики конфиденциальности и могут использовать свои файлы cookie для целевой рекламы на других веб-сайтах в зависимости от вашего посещения наших сайтов.

Как мне отказаться или отозвать свое согласие на использование файлов cookie?

Если вы не хотите, чтобы файлы cookie сохранялись на вашем устройстве, вы можете изменить настройки своего интернет-браузера, чтобы отклонить настройку всех или некоторых файлов cookie и предупредить вас, когда файл cookie размещается на вашем устройстве. Для получения дополнительной информации о том, как это сделать, обратитесь к разделу «справка» / «инструмент» или «редактирование» вашего браузера, чтобы узнать о настройках файлов cookie в вашем браузере, который может быть Google Chrome, Safari, Mozilla Firefox и т. Д.

Обратите внимание, что если в настройках вашего браузера уже настроена блокировка всех файлов cookie (включая строго необходимые файлы cookie), вы не сможете получить доступ или использовать все или части или функции наших сайтов.

Если вы хотите удалить ранее сохраненные файлы cookie, вы можете вручную удалить файлы cookie в любое время в настройках вашего браузера. Однако это не помешает сайтам размещать дополнительные файлы cookie на вашем устройстве до тех пор, пока вы не измените настройки своего интернет-браузера, как описано выше.

Для получения дополнительной информации о разработке профилей пользователей и использовании целевых / рекламных файлов cookie посетите сайт www.youronlinechoices.eu, если вы находитесь в Европе, или www.aboutads.info/choices, если находитесь в США.

Свяжитесь с нами

Если у вас есть какие-либо другие вопросы о нашей Политике в отношении файлов cookie, свяжитесь с нами по телефону:

. Если вам требуется какая-либо информация или разъяснения относительно использования вашей личной информации или настоящей политики конфиденциальности, или жалобы в отношении использования вашей личной информации, пожалуйста, напишите нам. на ответ @ zeemedia.esselgroup.com.

на ответ @ zeemedia.esselgroup.com.

Банковский банкомат только что проглотил вашу кредитную или дебетовую карту? Не волнуйся, просто сделай это

zeenews.india.com понимает, что ваша конфиденциальность важна для вас, и мы стремимся быть прозрачными в отношении используемых нами технологий. Эта политика в отношении файлов cookie объясняет, как и почему файлы cookie и другие аналогичные технологии могут храниться на вашем устройстве и открываться с них, когда вы используете или посещаете веб-сайты zeenews.india.com, которые размещают ссылку на настоящую Политику (совместно именуемые «сайты»).Эту политику использования файлов cookie следует читать вместе с нашей Политикой конфиденциальности.

Продолжая просматривать или использовать наши сайты, вы соглашаетесь с тем, что мы можем хранить и получать доступ к файлам cookie и другим технологиям отслеживания, как описано в этой политике.

Что такое файлы cookie и другие технологии отслеживания?

Файл cookie — это небольшой текстовый файл, который может быть сохранен на вашем устройстве и доступен с вашего устройства, когда вы посещаете один из наших сайтов, если вы согласны с этим. Другие технологии отслеживания работают аналогично файлам cookie и размещают небольшие файлы данных на ваших устройствах или отслеживают активность вашего веб-сайта, чтобы мы могли собирать информацию о том, как вы используете наши сайты. Это позволяет нашим сайтам отличать ваше устройство от устройств других пользователей на наших сайтах. Приведенная ниже информация о файлах cookie также применима к этим другим технологиям отслеживания.

Как наши сайты используют файлы cookie и другие технологии отслеживания?

Zeenews.com используют файлы cookie и другие технологии для хранения информации в вашем веб-браузере или на вашем мобильном телефоне, планшете, компьютере или других устройствах (совместно именуемые «устройства»), которые позволяют нам хранить и получать определенные фрагменты информации всякий раз, когда вы используете или взаимодействуете с нашими zeenews.india.com приложений и сайтов. Такие файлы cookie и другие технологии помогают нам идентифицировать вас и ваши интересы, запоминать ваши предпочтения и отслеживать использование сайта zeenews. india.com. Мы также используем файлы cookie и другие технологии отслеживания для контроля доступа к определенному контенту на наших сайтах, защиты сайтов, и обрабатывать любые запросы, которые вы нам делаете.

india.com. Мы также используем файлы cookie и другие технологии отслеживания для контроля доступа к определенному контенту на наших сайтах, защиты сайтов, и обрабатывать любые запросы, которые вы нам делаете.