Что должен передать главный бухгалтер при увольнении: Пошаговая инструкция по передаче дел при смене главного бухгалтера

Передача дел при увольнении главного бухгалтера в 2020 году

Порядок расторжения договора с главбухом

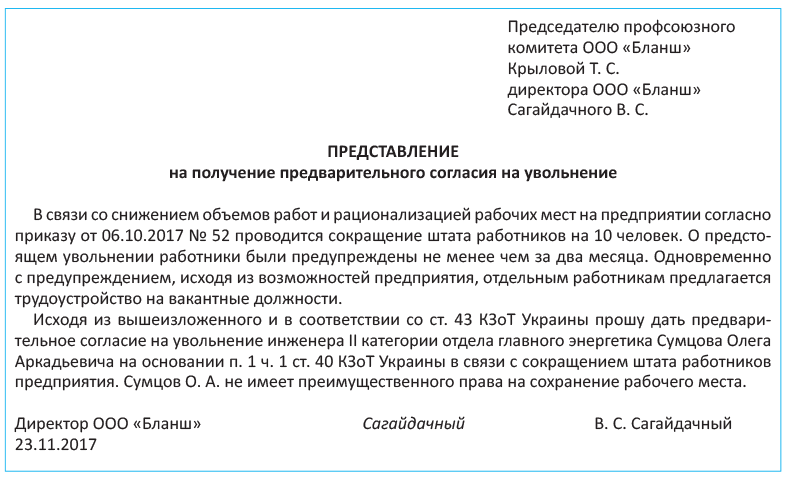

Увольнение главбуха может произойти как по инициативе работодателя, так и по желанию специалиста. Если главбух сам принял решение об уходе из компании, он должен за 14 дней в письменном виде предупредить об этом работодателя. По договоренности сторон допускается прекращение контракта до завершения срока предупреждения об увольнении.

Расторжение договора с главбухом осуществляется в следующем порядке:

- заявление об уходе подписывается директором;

- наниматель издает распоряжение о приеме-передаче дел от главбуха;

- проводится проверка фин. отчетности и иной бухгалтерской документации;

- проведение процедуры приема-передачи текущих дел;

- директором издается приказ о прекращении договора с сотрудником;

- работника знакомят с приказом, документ подшивается к личному делу и регистрируется;

- на основании приказа составляется записка-расчет;

- в последний рабочий день производятся выплаты и выдается трудовая книжка.

Передача дел при уходе главбуха

ТК РФ не определен порядок передачи дел, так что делать это главный бухгалтер не обязан. Скорее, передача дел при увольнении главного бухгалтера проводится из-за профессиональной этики.

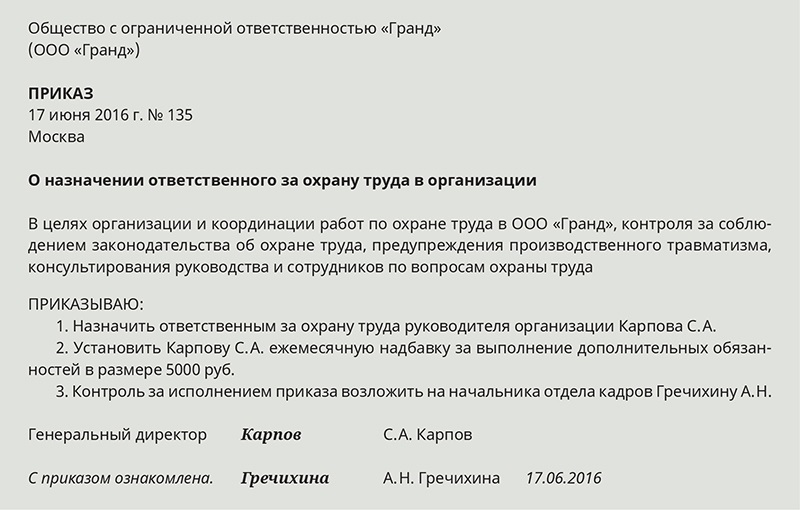

Согласно ФЗ № 129-ФЗ «О бухгалтерском учете», ответственность за организацию бухучета на предприятии лежит на его руководителе. Перед процедурой им издается приказ, который является основанием для ее проведения.

В нем указываются следующие сведения:

- по какой причине передаются дела;

- дата начала и окончания процедуры;

- Ф.И.О. увольняющегося бухгалтера и работника, ответственного за прием дел;

- указывается состав комиссии;

- сроки составления акта приема-передачи дел.

После этого проводится процедура приемки-передачи дел. Принимать дела может сам директор фирмы или комиссия.

Процедура состоит из следующих этапов:

- издание приказа о приеме-передаче дел;

- инвентаризация имущества и обязательств;

- проверка состояния учета и отчетности, наличия бухгалтерских и налоговых документов;

- приемка-передача дел с составлением описи;

- составление описи принимаемых дел и акта приемки-передачи.

Если увольняется главный бухгалтер, передача дел должна быть осуществлена до его последнего рабочего дня на предприятии. Если им было подано заявление об уходе, процедура передачи дел может составить две недели. Но если главбух не провел ее, работодатель не может отказать ему в увольнении.

Увольняющемуся сотруднику необходимо заранее привести в порядок все документы. Пристальное внимание нужно уделить тем бумагам, которые нужно передать в организации. Например, если одновременно с работником бухгалтерии увольняется алиментщик, что делать бухгалтеру? Во избежание неприятностей для компании исполнительный лист, который является бланком строгой отчетности, следует передать судебному исполнителю в трехдневный срок.

Ответственность за нарушения

Интересный вопрос: несет ли ответственность главный бухгалтер после увольнения? Если он допускал нарушения при исполнении своих рабочих обязанностей, за это законом предусмотрена административная и уголовная ответственность бухгалтера после увольнения.

Как передать дела при смене главбуха

На предприятии меняется главный бухгалтер: прежний главбух должен сдать дела, а новый – их принять. Как правильно организовать прием-передачу бухгалтерской документации в той или иной ситуации? Buxgalter.uz разъясняет:

– Процедура передачи дел новому главному бухгалтеру при увольнении прежнего в действующем законодательстве четко не отражена. Тем не менее, чтобы уменьшить возможные негативные последствия, организация должна организовать такую процедуру.

Когда можно уволить главбуха

Трудовой договор с главным бухгалтером может прекращаться по различным основаниям общего характера, они перечислены в ст. 97 ТК. Но есть и особое основание, применимое только к отдельным категориям работников, включая главбуха или работника, осуществляющего его функции: смена собственника .

В соответствии с данной нормой прекратить трудовой договор со «старым» главбухом без его согласия может новый собственник предприятия. Увольнение по данному основанию допускается в течение 3-х месяцев со дня приобретения предприятия в собственность. Причем в этот срок не включаются «больничные», отпуска и другие периоды отсутствия главбуха на работе по уважительным причинам.

Новый собственник должен письменно (под роспись) предупредить сотрудника о предстоящем прекращении трудовых отношений минимум за 2 месяца или выплатить соразмерную компенсацию . Таким образом, с вопросом увольнения главбуха желательно определиться уже в течение первого месяца после смены собственника, чтобы еще осталось 2 месяца на срок предупреждения.

Внимание

С некоторыми категориями сотрудников работодатель не вправе прекратить трудовой договор по своей инициативе (кроме случаев полной ликвидации предприятия), в том числе – и в связи со сменой собственника. Если главный бухгалтер – беременная женщина или у нее есть ребенок в возрасте до 3-х лет, уволить ее по данному основанию нельзя .

Для увольнения главбуха в связи со сменой собственника согласие представительного органа работников не требуется. Вместе с тем увольняемому нужно предложить другую работу, имеющуюся на предприятии, по правилам ч. 2 ст. 92 ТК.

Разумеется, главбух, как и любой другой работник организации, вправе уволиться по собственному желанию, ограничений на этот счет нет. В этом случае он должен письменно предупредить работодателя о своем намерении не позднее, чем за 2 недели до желаемой даты увольнения.

Нужно ли создавать комиссию при приеме-передаче дел

Комиссия при назначении и освобождении от должности главбуха создается в бюджетных организациях.

В день приема-передачи комиссия составляет акт приема-передачи бухгалтерских дел, отражая в нем состояние учета, отчетности и архивных документов. При необходимости в состав комиссии могут включить представителей вышестоящих организаций и соответствующих финансовых органов .

В частных небольших организациях можно обойтись без создания спецкомиссии: дела передаются по акту приема-передачи дел в присутствии 2–3 работников. Акт и опись подписываются передающим и принимающим лицами, утверждаются руководителем и заверяются печатью организации.

Если передавать дела некому

Рассмотрим разные ситуации, которые могут сложиться на практике при передаче дел в связи с увольнением главного бухгалтера.

1. На освобождающуюся должность еще не нашли нового работника

Возможны два варианта:

1) можно передать документацию другому работнику бухгалтерии (например, заместителю главбуха). Впоследствии он передаст дела новому главному бухгалтеру;

2) если фирма – небольшая и уволенный главбух был там единственным бухгалтером, принять документацию может сам директор . Когда примут нового главбуха, директор передаст дела ему.

Когда примут нового главбуха, директор передаст дела ему.

2. Потенциальный новый главбух найден

Здесь сложность для кадровика представляет процедура оформления трудовых отношений: два человека не могут одновременно работать на одной и той же должности. Как же тогда передать дела от «старого» главбуха к «новому»? В этом случае, пока «старый» главбух еще не уволен, его преемника можно принять на работу заместителем. После передачи дел прежнего сотрудника увольняют, а преемника переводят на его должность. Данная схема сопряжена с введением в штатное расписание должности заместителя главного бухгалтера, если ее раньше не было.

3. На освобождающуюся должность переводят другого сотрудника, например, экономиста

Здесь проблем быть не должно: до своего увольнения прежний главбух передает дела будущему преемнику, который пока занимает другую должность.

4. Провести прием-передачу бухгалтерской документации с участием прежнего главбуха до его увольнения не удалось в силу тех или иных причин

В этом случае новому главбуху желательно зафиксировать состояние дел и бухгалтерского учета в организации на момент заключения с ним трудового договора (например, в служебной записке на имя руководителя).

Также можно заключить договор на ведение бухгалтерского учета со специализированной организацией – аудиторской, организацией налоговых консультантов и т.п., оказывающей услугу по ведению бухгалтерского учета .

Как оформить прием-передачу

Для этого издается приказ с указанием конкретных лиц, участвующих в процессе приема-передачи дел.

Акт приема-передачи составляется в произвольной форме. К нему могут прилагаться описи (реестры):

- документов, которые находятся в бухгалтерии;

- документов с ошибками или неточностями, а также без подписей;

- перечень недостающих документов;

- замечания к бухгалтерской документации.

Акт и опись подписываются передающим и принимающим лицами, утверждаются руководителем и заверяются печатью организации.

эксперт «Нормы» по трудовому праву

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

Увольнение главного бухгалтера по собственному желанию в 2020 и 2021 году

Трудовой кодекс РФ не предусматривает особой процедуры увольнения работника в зависимости от его должности. При увольнении главного бухгалтера по собственному желанию отработка времени до расторжения трудового договора производится на общих основаниях. Но в статье рассмотрим важные нюансы расторжения договора с этим ключевым для любого предприятия работником.

Главный бухгалтер, как и все, должен подать заявление не позднее чем за 2 недели до своего увольнения. При этом по договоренности с работодателем дата расторжения трудового договора может состояться как раньше, так и позже.

Уволить его в день, указанный в заявлении, обязаны при наличии следующих обстоятельств:

- зачисление в образовательное заведение;

- выход на пенсию;

- нарушение работодателем норм трудового права.

Порядок увольнения главного бухгалтера по собственному желанию

Событие вызывает немало вопросов в связи с высокой степенью профессиональной ответственности главбуха.

Поскольку Трудовой кодекс не прописывает процедуру передачи дел при увольнении, то в организации должен быть разработан свой порядок такой процедуры при смене ключевых сотрудников. Оптимальным решением станет передача дел новому главбуху по следующей процедуре:

- приказ руководителя о передаче дел с указанием участников процесса;

- фактическая передача дел;

- акт сдачи-приемки;

- инвентаризация, если работник, занимающий эту должность, был материально ответственным лицом.

Если на момент сдачи-приемки дел новый сотрудник на место увольняющегося не найден, то акт сдачи-приемки может подписать заместитель главного бухгалтера или непосредственно руководитель, который отвечает за организацию и ведение бухгалтерского учета.

Что конкретно должен передать главный бухгалтер при уходе

Несмотря на специфику, присущую различным организациям в вопросе должностных обязанностей, есть обязательные требования.

Вступая в должность, новому сотруднику следует получить от предшественника следующие документы:

- Отчетность за последние 5 лет с отметкой о сдаче.

- Бухгалтерские и налоговые регистры, подтверждающие отчетность.

- Акт состояния расчетов с бюджетом.

- Учетные политики за последние 5 лет.

- Оборотный баланс за каждый месяц текущего налогового периода.

- Инвентаризационные описи за последние 5 лет.

- Перечень имущества, находящегося на ответственном хранении у главбуха (печати, ключи от сейфа, ЭЦП, БСО, оригиналы учредительных документов и т. д.).

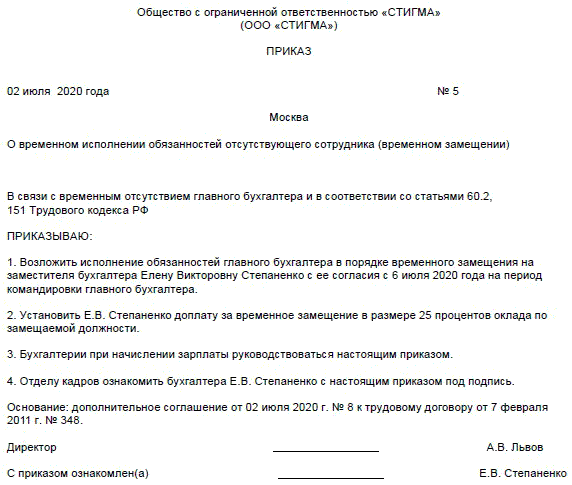

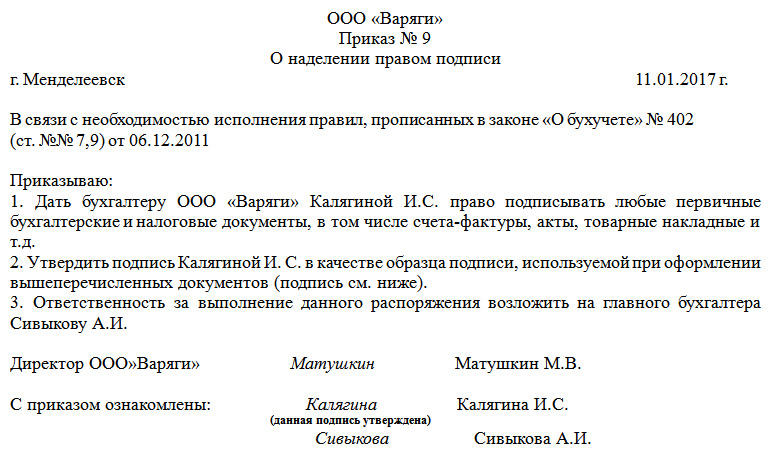

Приказ о передаче дел

Увольнение главного бухгалтера | Как уволить главного бухгалтера? — Контур.Бухгалтерия

Главный бухгалтер — ведущий сотрудник организации. Главбух может покинуть рабочее место по своему желанию или по инициативе работодателя, которого не устраивает работник. Для увольнения главбуха нет особых указаний — он обычный сотрудник. Опирайтесь, как обычно на статьи 75, 76, 77, 79 и 81 ст. ТК РФ. Освободить главбуха от должности можно при следующих условиях:

- ликвидация фирмы;

- по собственному желанию;

- при нарушении трудового договора;

- при окончании срока действия срочного трудового договора;

- при несоответствии занимаемой должности.

Увольнение по собственному желанию

Если главный бухгалтер сам решил уйти из компании, он пишет заявление об увольнении на имя директора за 2 недели до ухода. Закон не разрешает директору удерживать бухгалтера на его должности, хотя часто руководители противодействуют уходу такого важного специалиста, по крайней мере, пока не найдут ему достойную замену. Но работнику достаточно зарегистрировать свое заявление в канцелярии — и через две недели он имеет полное право уйти с работы.

Лучше договориться с главбухом полюбовно и скорее искать нового сотрудника: тогда бухгалтер сможет передать ему дела и сообщить все бухгалтерские хитрости компании своему преемнику. Если преемника нет, уходящий главбух составляет письменные инструкции и пытается донести всю важную информацию до директора.

Увольнение по инициативе работодателя

Для увольнения главного бухгалтера по инициативе работодателя нужны основания из Трудового кодекса. Уволить бухгалтера из-за личной неприязни или несходства характеров не получится.

ТК предлагает большой список оснований для увольнения:

- невыполнение своих обязанностей;

- прогулы;

- появление на рабочем месте в алкогольном или наркотическом опьянении;

- нарушение пунктов трудового договора;

- сокращение должности или штата;

- несоответствие должности и др.

Если вы уволили главбуха с нарушением норм закона или внутренних актов компании, он может пойти в суд. Суд может принять сторону истца, и тогда вам придется восстановить бывшего сотрудника в должности, которую он занимал.

Увольнение по соглашению сторон

Увольнение по соглашению сторон инициирует работодатель или сам бухгалтер. Стороны обсуждают нюансы процесса, договариваются об условиях, компенсациях, сроках, оплате и что будет при нарушении соглашения. Например, что главбух работает, пока не будет найдет сотрудник на замену, а потом в течение двух дней передает ему дела. Соглашение оформляется в свободной форме — оно пригодится, если одна из сторон нарушит условия.

Порядок увольнения

Если это увольнение по собственному желанию или соглашению сторон, порядок такой:

- Сотрудник подает заявление на имя директора. Пишет текст в свободной форме, кратко указывает причины увольнения, в конце ставит подпись и дату.

- Руководитель соблюдает сроки увольнения: в общем порядке — две недели, на испытательном сроке — три дня, при соглашении сторон это договорной срок. Если работник уходит на учебу или пенсию — это срок начала учебы или пенсии. Если руководитель нарушил трудовое законодательство или локальные акты — работник указывает в заявлении срок на свое усмотрение, и его нужно соблюсти.

- В последний день работы руководитель подписывает приказ об увольнении. Работника знакомят с ним под роспись.

- В тот же день бухгалтерия оформляет справку о суммах заработка за последние два года работы. Она понадобится на новом рабочем месте.

- Еще бухгалтерия оформляет документ с персонифицированными сведениями, которые отправлялись в ПФР за время его работы.

- Запись об увольнении вносят в личную карточку по форме №Т-2.

- Оформляют записку-расчет о прекращении трудовых отношений по форме №Т-61. С этим документом знакомить работника не надо.

- Выдают зарплату, компенсацию за неиспользованный отпуск и другие компенсации, если они положены.

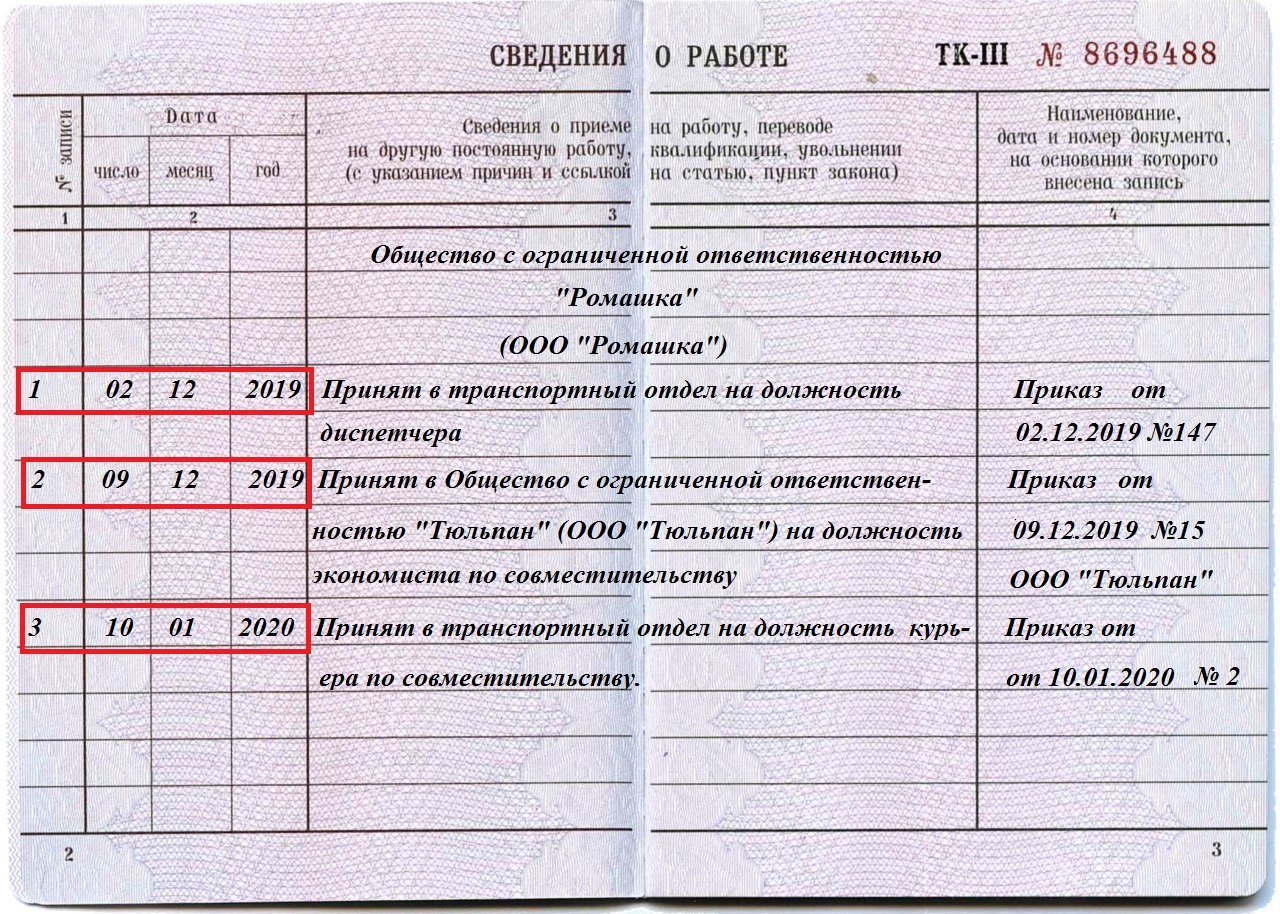

- Делают запись в трудовую книжку: номер записи, дата увольнения, причина увольнения со ссылкой на статью закона (“Трудовой договор расторгнут по желанию работника, п. 3 ст 77 ТК РФ”). Книжку, справку о доходах, перссведения и заверенные копии документов, которые мог попросить работник, выдают в последний рабочий день.

Если вы увольняете бухгалтера по сокращению должности, за прогулы или другие нарушения трудового распорядка, то вместо первых двух пунктов инструкции придется провести другие мероприятия — в каждом случае свои. После этого, начиная с пункта 3, действия те же самые.

Передача дел

При увольнении главбуха внесите в приказ пункт о передаче всех дел от старого бухгалтера к новому (или руководителю, если новый сотрудник пока не найден). Укажите в приказе срок окончания передачи дел.

Укажите в приказе срок окончания передачи дел.

Дополнительно придется провести инвентаризацию: издать еще один приказ, собрать комиссию и записать результаты в опись имущества компании.

Как избежать проблем при увольнении главного бухгалтера

Главбух имеет доступ к важным сведениям организации. Чтобы обезопасить себя, соблюдайте несколько условий.

- Увольняйте на законных основаниях по установленному порядку. Это поможет избежать судебных исков, если сотрудник посчитает себя уволенным не по праву.

- Составляйте грамотные договоры, в которых прописана ответственность бухгалтера за разглашение тайны. Это защитит от утечки информации.

- Дублируйте данные. Это обезопасит от потери информации. Есть риск, что бухгалтер может изменить или уничтожить данные, к которым у него есть доступ.

- Дублируйте должность главбуха его заместителем. Он подстрахует компанию при увольнении на период поиска нового главбуха.

Увольнение главного бухгалтера: избегаем популярных ошибок

О том, как сотруднику покинуть занимаемую должность, написано немало статей, а то и даже книг. Увольнения происходят повсеместно, невзирая на то, какая в организации возымела место «текучка» кадров. В отличие от штатного сотрудника компании, должность главного бухгалтера предполагает некоторую материальную ответственность. В связи с этим вопросов касаемо его увольнения возникает еще больше. Статистика Яндекса показывает, что людей действительно интересует эта тема, среди них не мало и наших клиентов по услуге «1С Предприятие 8 через интернет». К примеру, комбинация из слов «главный бухгалтер» + «увольнение», а также «передача дел» в общей сложности была запрошена пользователями около 30 тысяч раз в течение июня 2017 года (и это не сезон увольнений, хотим заметить). Совершенно неудивительно: важно понимать, на каком основании главный бухгалтер увольняется, было ли это инициативой работодателя или же он сам принял такое решение. Мы полистали ТК РФ, обратились за помощью на бухгалтерские форумы и собрали немного полезных сведений, которые должны знать ответственные за увольнение и прием на работу сотрудники.

Увольнения происходят повсеместно, невзирая на то, какая в организации возымела место «текучка» кадров. В отличие от штатного сотрудника компании, должность главного бухгалтера предполагает некоторую материальную ответственность. В связи с этим вопросов касаемо его увольнения возникает еще больше. Статистика Яндекса показывает, что людей действительно интересует эта тема, среди них не мало и наших клиентов по услуге «1С Предприятие 8 через интернет». К примеру, комбинация из слов «главный бухгалтер» + «увольнение», а также «передача дел» в общей сложности была запрошена пользователями около 30 тысяч раз в течение июня 2017 года (и это не сезон увольнений, хотим заметить). Совершенно неудивительно: важно понимать, на каком основании главный бухгалтер увольняется, было ли это инициативой работодателя или же он сам принял такое решение. Мы полистали ТК РФ, обратились за помощью на бухгалтерские форумы и собрали немного полезных сведений, которые должны знать ответственные за увольнение и прием на работу сотрудники.

Главбух сказал «Прощайте»!

В отличие от обычного бухгалтера в должностные обязанности главбуха входит подготовка отчетности, а иногда и ее подписание. Несмотря на это, он наравне с обычными работниками может и должен увольняться на общих основаниях, если речь идет о его лично инициативе. Согласно предписаниям ТК РФ, увольнение допустимо в том случае, если работник обратился с заявлением на имя генерального директора за 2 недели до предполагаемого ухода. После составления необходимой бумаги некоторые наши коллеги принимают активное участие в поиске своего «преемника» — ТК РФ это не воспрещает. При этом обязанность «передать дела» за главбухом закреплена на законодательном уровне. В частности, за эти две недели необходимо провести инвентаризацию, ознакомить нового сотрудника с имеющейся документацией, ввести в курс происходящих в компании событий, дать соответствующие рекомендации по работе с клиентами компании (часто на главбухов возложена обязанность вести диалог с контрагентами). Только после выполнения всех перечисленных действий он может покинуть свою должность по собственному желанию. В том случае, если в данный период главный бухгалтер станет халатно относиться к своим должностным обязанностям, генеральный директор имеет право его уволить уже «по статье», а таких оснований, как выяснилось, в трудовом законодательстве более, чем предостаточно.

Только после выполнения всех перечисленных действий он может покинуть свою должность по собственному желанию. В том случае, если в данный период главный бухгалтер станет халатно относиться к своим должностным обязанностям, генеральный директор имеет право его уволить уже «по статье», а таких оснований, как выяснилось, в трудовом законодательстве более, чем предостаточно.

«Прощай» сказали Главбуху

Увольнение главного бухгалтера может принять менее «добровольный» характер, когда дело заходит о систематических нарушениях дисциплины, а также целого перечня прочих деяний, направленных на причинение вреда компании. В качестве примера приведем некоторые из них:

-

Регулярные опоздания на работу могут быть расценены в качестве нарушения дисциплины, а значит и внутреннего распорядка, установленного в компании;

-

Ошибки в отчетности, допущенные главным бухгалтером лично или же его подчиненными, что в дальнейшем повлекло наложение существенных штрафов на организацию;

-

Утеря первичных документов и безответственное отношение к их восстановлению.

В его ведении находится хранение этих и многих других бумаг;

В его ведении находится хранение этих и многих других бумаг; -

Осуществление мошеннических схем, связанных с перечислением денежных средств компании фирмам «однодневкам», ненадежным контрагентам без ведома директора;

-

Визирование счетов без ведома руководителя при отсутствии права подписи.

Этот список можно продолжать еще долго. Важно понимать, что главный бухгалтер ведает обо всех делах организации. Плюс он имеет полное представление о ее хозяйственной деятельности. Любой поступок, ставший причиной материального ущерба, в конечном итоге может обернуться для главного бухгалтера печально. К сожалению, при приеме на работу любого работника невозможно на все 100% знать наверняка, чем сотрудничество с ним может обернуться. Здесь только по Станиславскому: «верю» или «не верю».

Упущенный момент

Разница между двумя видами увольнений сводится не только к тому, от кого исходит данная инициатива. Если работодатель увольняет главного бухгалтера самостоятельно, то он имеет право обязать главбуха сдать всю необходимую отчетность до своего увольнения или же скорректировать дату последнего рабочего дня – это еще одно принципиальное отличие увольнения главного бухгалтера от рядового сотрудника компании. По нашему субъективному мнению, данная мера является справедливой. В том случае, если директор упустит возможность сдать отчетность точно в срок, а доверится сознательности своего работника, то будет высока вероятность того, что главбух будет слабо замотивирован выполнить свои должностные обязанности добросовестно. Посудите сами – он уже наверняка знает, что ему осталось работать не долго, зарплату он свою в любом случае получит – зачем переживать? Это уже дело каждого конкретного сотрудника и его порядочности. Директору же не стоит ориентироваться на личные качества своего работника, а лучше проконтролировать его работу, дабы не создать себе и «новичку» дополнительный проблем. Как мы уже сказали, не лишним будет провести инвентаризацию, проверить наличие всей необходимой документации, в особенности, подлинников первичных документов.

Если работодатель увольняет главного бухгалтера самостоятельно, то он имеет право обязать главбуха сдать всю необходимую отчетность до своего увольнения или же скорректировать дату последнего рабочего дня – это еще одно принципиальное отличие увольнения главного бухгалтера от рядового сотрудника компании. По нашему субъективному мнению, данная мера является справедливой. В том случае, если директор упустит возможность сдать отчетность точно в срок, а доверится сознательности своего работника, то будет высока вероятность того, что главбух будет слабо замотивирован выполнить свои должностные обязанности добросовестно. Посудите сами – он уже наверняка знает, что ему осталось работать не долго, зарплату он свою в любом случае получит – зачем переживать? Это уже дело каждого конкретного сотрудника и его порядочности. Директору же не стоит ориентироваться на личные качества своего работника, а лучше проконтролировать его работу, дабы не создать себе и «новичку» дополнительный проблем. Как мы уже сказали, не лишним будет провести инвентаризацию, проверить наличие всей необходимой документации, в особенности, подлинников первичных документов. Кстати, мы уже писали об ответственности за утерю «первички». Рекомендуем вам с ней ознакомиться:

Кстати, мы уже писали об ответственности за утерю «первички». Рекомендуем вам с ней ознакомиться:

Помимо всего прочего обращаем внимание на то, что если главный бухгалтер допустил существенные ошибки при сдаче отчетности, умышленно уменьшил налоговую базу или организовывал мошеннические схемы, связанные с хищение денег и активов компании, то даже после увольнения ответственность с него не может быть снята. Это еще одно «очко» в пользу полной проверки деятельности главбуха в тот момент, пока он еще находится на работе. В противном случае, его придется искать и, порой, очень долго, т.к. тот с легкостью может покинуть пределы страны. Нужны ли такие хлопоты директору в дальнейшем? Полагаем, что нет.

«Бумажные» процедуры

Характерной особенностью главного бухгалтера является и то, что на него может быть возложена необходимость вести кадровый учет. Если оно так, то готовить документы по увольнению будет он сам. Разумеется, увольняющийся Главбух не в меньшей, а то и в большей степени заинтересован в том, чтобы оформить все бумаги при увольнении корректно, дабы не навредить, в первую очередь, самому себе. Сюда относится приказ об увольнении, соответствующая запись в трудовой книжке, выплата зарплаты и неиспользованного отпуска за период и т.д. Если сотрудник окажется добросовестным, то он организует все процедуры полностью в соответствие с ТК РФ, но, как это было сказано выше, директору есть смысл взять под свой личный контроль данный процесс. Проверить, насколько корректно оформлен приказ, сколько он сам себе начислил заработной платы, как посчитал отпускные и больничные, сколько из них он учел отпусков «за свой счет», имеются ли у него на хранении все ранее составленные заявления – на это, как минимум, есть смысл обратить пристальное внимание.

Разумеется, увольняющийся Главбух не в меньшей, а то и в большей степени заинтересован в том, чтобы оформить все бумаги при увольнении корректно, дабы не навредить, в первую очередь, самому себе. Сюда относится приказ об увольнении, соответствующая запись в трудовой книжке, выплата зарплаты и неиспользованного отпуска за период и т.д. Если сотрудник окажется добросовестным, то он организует все процедуры полностью в соответствие с ТК РФ, но, как это было сказано выше, директору есть смысл взять под свой личный контроль данный процесс. Проверить, насколько корректно оформлен приказ, сколько он сам себе начислил заработной платы, как посчитал отпускные и больничные, сколько из них он учел отпусков «за свой счет», имеются ли у него на хранении все ранее составленные заявления – на это, как минимум, есть смысл обратить пристальное внимание.

Новый сотрудник

К тому моменту, когда главный бухгалтер готовится уйти с занимаемой должности, директору важно найти человека, способного эту должность занимать. Делать это тогда, когда главбух уже ушел – крайне не рекомендуется, если есть объективная возможность найти специалиста заранее. Не имея в штате нового работника, старый главный бухгалтер не сможет передать ему дела, а тому, в свою очередь, придется самостоятельно разбираться с текущей документацией. Такое положение дел чревато совершением досадный ошибок в работе, в которых новый главный бухгалтер, скорее всего, не будет виноват, т.к. его никто не готовил. Сколько мы слышали от наших коллег историй, когда новому главбуху приходилось работать по 11-12 часов в сутки в течение нескольких месяцев только для того, чтобы разобраться со всеми бумагами. Рекомендуем директорам быть гуманнее в этом вопросе и не создавать дополнительных проблем.

Делать это тогда, когда главбух уже ушел – крайне не рекомендуется, если есть объективная возможность найти специалиста заранее. Не имея в штате нового работника, старый главный бухгалтер не сможет передать ему дела, а тому, в свою очередь, придется самостоятельно разбираться с текущей документацией. Такое положение дел чревато совершением досадный ошибок в работе, в которых новый главный бухгалтер, скорее всего, не будет виноват, т.к. его никто не готовил. Сколько мы слышали от наших коллег историй, когда новому главбуху приходилось работать по 11-12 часов в сутки в течение нескольких месяцев только для того, чтобы разобраться со всеми бумагами. Рекомендуем директорам быть гуманнее в этом вопросе и не создавать дополнительных проблем.

Более того, здесь важно отметить, что вступающий в должность сотрудник имеет полное право требовать от старого главного бухгалтера предоставление документов из предыдущих отчетных периодов, с целью проверить их на ошибки. За ним также закреплено право сообщить о допущенных недочетах своему непосредственному руководителю – генеральному директору.

За ним также закреплено право сообщить о допущенных недочетах своему непосредственному руководителю – генеральному директору.

В итоге

Резюмируя вышесказанное, хочется отметить, что увольнение главного бухгалтера должно стать для директора своеобразным двухнедельным марафоном, при котором каждая деталь должна быть важна. В течение этого периода необходимо максимально пристально следить за работой своего главного бухгалтера, что в дальнейшем позволит обеспечить хорошую базу для «новичка», а также выявить проблемы, которые мог ли бы причинить ущерб компании в дальнейшем. То, на что раньше директор мог «закрыть глаза», должно теперь стать объектом пристального внимания. Главное, не переборщить: если главного бухгалтера директор увольняет сам, то, пожалуй, не стоит доводить контроль до состояния тотального надзора. Тогда главбух уж точно не пожалеет, что покидает данную организацию.

Удачи, дорогие коллеги! Желаем вам увольняться только собственному желанию и только тогда, когда в этом есть существенная потребность.

О приеме-передаче документов в случае увольнения главного бухгалтера. Бухгалтерская неделя, № 50, Декабрь, 2012

ПЕРЕДАЧА ДЕЛ

НОВОМУ БУХГАЛТЕРУ:

порядок проверки документации

предприятие определяет самостоятельно

Письмо Министерства финансов Украины от 24.09.12 г. № 31-08410-07-10/23279

«О приеме-передаче документов в случае увольнения главного бухгалтера»

В комментируемом письме Минфин ответил на ряд вопросов, связанных с процедурой проверки документов при передаче дел от увольняющегося бухгалтера к принимаемому на его место. В частности, Минфину были заданы следующие вопросы:

1. Предусмотрено ли действующим законодательством об организации бухгалтерского учета требование относительно бухгалтера предприятия о его обязанности при приеме-передаче документации от уволившегося бухгалтера провести проверку бухгалтерской документации?

2. Должен ли работодатель (руководитель предприятия) выделить новому бухгалтеру время на осуществление такой проверки?

Должен ли работодатель (руководитель предприятия) выделить новому бухгалтеру время на осуществление такой проверки?

Отвечая на них, Минфин справедливо заметил, что для хозяйственных (небюджетных) организаций отдельный порядок приема-передачи первичных документов, регистров бухгалтерского учета и других документов в случае увольнения главного бухгалтера законодательством Украины не определен*.

* Обязанность по проверке состояния бухгалтерского учета и достоверности отчетных данных при передаче дел была предусмотрена Положением об организации бухгалтерского учета и отчетности в Украине, утвержденным постановлением КМУ от 03.04.93 г. № 250, утратившим силу 28.02.2000 г.

Ранее Минфин уже отмечал, что порядок передачи дел при смене главных бухгалтеров или лица, на которое возложено ведение бухгалтерского учета предприятия, определяется предприятием самостоятельно, если иное не предусмотрено законодательством (см. письмо МФУ от 17.07.07 г. № 31-34000-30-27/14518).

письмо МФУ от 17.07.07 г. № 31-34000-30-27/14518).

Отдельный порядок передачи дел предусмотрен для бюджетников**, но он обязателен к применению только этими лицами (см. письмо Минюста Украины от 25.06.11 г. № 419-0-2-11-8.2).

** См. п. 12 Типового положения о бухгалтерской службе бюджетного учреждения, утвержденного постановлением КМУ от 26.01.11 г. № 59.

Более определенно по этому вопросу высказались налоговики. Так, в письме ГНАУ от 18.09.09 г. № 11305/5/23-4018/462*** указано, что Законом Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.99 г. № 996-XIV (далее — Закон о бухучете) не предусмотрена норма относительно приема-передачи дел в случае назначения и увольнения главного бухгалтера. То есть предприятие самостоятельно принимает решение, нужны ли ему такие процедуры, как передача дел в случае увольнения главного бухгалтера и назначения другого и проверка состояния бухгалтерского учета и отчетности и кто ее должен проводить (собственными силами, аудитор и т. п.).

п.).

*** См. ком. «Смена главного бухгалтера на предприятии — разъясняют Минтруда и ГНАУ» // «БН», 2009, № 47, с. 11.

Однако во избежание случаев возложения вины на работающего главного бухгалтера при увольнении предыдущего главного бухгалтера налоговики рекомендуют проверить бухгалтерскую документацию, которая осталась после уволенного предшественника и будет основанием для составления налоговой отчетности в период исполнения им должностных обязанностей.

Таким образом, налоговики предлагают проверить новому главбуху период работы своего предшественника, который попадет в составляемые нарастающим итогом отчеты, поскольку подпись под отчетом за нарастающий период ставит уже новый главный бухгалтер (например, в Налоговой декларации по налогу на прибыль предприятия). То есть, по мнению налоговиков, новый бухгалтер будет отвечать за правдивость внесенных данных в декларацию, даже если бухучет в этот период вел его предшественник. Причем из письма ГНАУ от 17.04.02 г. № 3125/5/26-2119 можно заключить, что за отсутствие проверки документов предшественника нового бухгалтера могут привлечь к уголовной ответственности за служебную халатность (ст. 367 Уголовного кодекса Украины, далее — УКУ). А вот ответственность за умышленное уклонение от уплаты налогов, сборов (ст. 212 УКУ) в этом случае неприменима.

Причем из письма ГНАУ от 17.04.02 г. № 3125/5/26-2119 можно заключить, что за отсутствие проверки документов предшественника нового бухгалтера могут привлечь к уголовной ответственности за служебную халатность (ст. 367 Уголовного кодекса Украины, далее — УКУ). А вот ответственность за умышленное уклонение от уплаты налогов, сборов (ст. 212 УКУ) в этом случае неприменима.

Мы с таким подходом не соглашались. Как справедливо заметили официальные органы, в обязанности нового главбуха не включается проверка документации предшественника (это не предусмотрено ч. 7 ст. 8 Закона о бухучете, как правило, в должностной инструкции это тоже не прописано). Кроме того, физически осуществить такие действия не всегда возможно (особенно при значительных объемах учетных работ).

Вместе с тем следует учесть, что ответственность за содержащиеся сведения в документах (первичных документах, регистрах бухгалтерского учета, отчетности) несут лица, подписавшие их (ч. 8 ст. 9 Закона о бухучете, п. 2.14 Положения о документальном обеспечении записей в бухгалтерском учете, утвержденного приказом МФУ от 24.05.95 г. № 88). Поэтому новому бухгалтеру для разграничения ответственности на этапе приема дел важно проверить наличие всех подписей на ранее составленных документах.

8 ст. 9 Закона о бухучете, п. 2.14 Положения о документальном обеспечении записей в бухгалтерском учете, утвержденного приказом МФУ от 24.05.95 г. № 88). Поэтому новому бухгалтеру для разграничения ответственности на этапе приема дел важно проверить наличие всех подписей на ранее составленных документах.

Актуальными остаются и наши рекомендации касательно того, что при наличии финансовых возможностей при смене главбуха на предприятии желательно провести независимый аудит, что даст новому бухгалтеру уверенность в достоверности данных бухгалтерского и налогового учета, которые ему достались от старого бухгалтера и которые он будет использовать при составлении отчетности. Собственнику же это даст уверенность в том, что бухгалтерский и налоговый учет на предприятии организован и ведется должным образом.

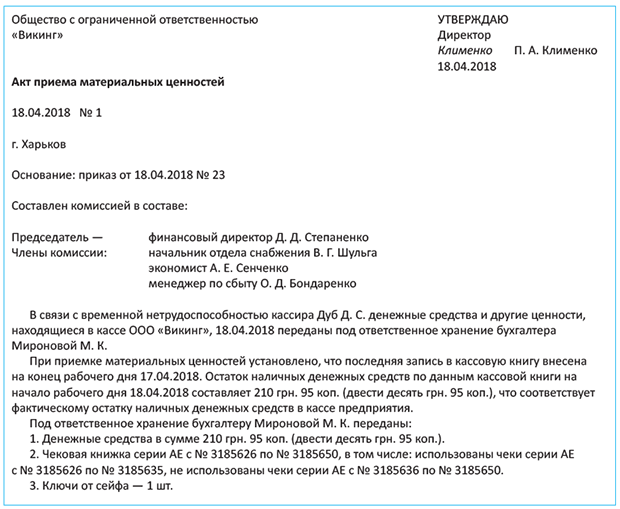

Заслуживает внимания и такой момент. В комментируемом письме говорится о проведении инвентаризации при смене материально ответственного лица (п. п. «в» п. 3 Инструкции по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов, утвержденной приказом МФУ от 11.08.94 г. № 69). Однако следует учесть, что главный бухгалтер далеко не всегда является таким лицом*, поэтому если он не имеет статуса материально ответственного лица, обязанность по проведению инвентаризации отсутствует**.

п. «в» п. 3 Инструкции по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов, утвержденной приказом МФУ от 11.08.94 г. № 69). Однако следует учесть, что главный бухгалтер далеко не всегда является таким лицом*, поэтому если он не имеет статуса материально ответственного лица, обязанность по проведению инвентаризации отсутствует**.

* Главный бухгалтер может являться материально ответственным лицом, если, в частности, выполняет обязанности кассира.

** Процедура порядка приема-передачи дел рассматривалась также в статье «Смена главного бухгалтера на предприятии: провожаем старого и принимаем нового без проблем» // «БН», 2008, № 18, с. 22.

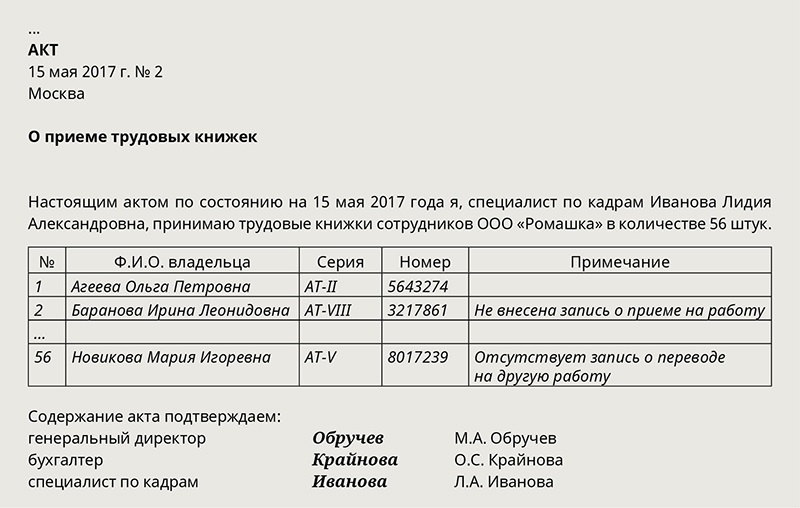

образец заполнения, типовой бланк, форма

Уход бухгалтера – не катастрофа для компании, но если его не оформить правильно, то это может принести некоторые проблемы. Поэтому бухгалтеру при увольнении необходимо передать свои дела специально оформленным актом.

Что такое акт передачи дел бухгалтера

Должность главного бухгалтера является ключевой в финансовом управленческом блоке компании, и его увольнение не должно сказаться на бухгалтерской отчетности фирмы. Поэтому при смене бухгалтера требуется передача дел, оформленная актом.

Нормативное регулирование

Требования к содержанию и форме акта на законодательном уровне отсутствуют, поэтому при его составлении надо придерживаться норм:

- Закона о бухучете (402-й ФЗ).

- Устава фирмы.

- Внутренних нормативных документов (приказов, распоряжений, правил ведения документооборота).

Кем и для чего составляется

Акт составляется бухгалтером, сдающим свои дела, и подписывается принимающим. Он должен подтвердить, что находящиеся на балансе документы, бухгалтерская отчетность и денежные средства предприятия на момент передачи новому сотруднику находятся в полном порядке. При его составлении следует учесть что:

Виды и особенности

При передаче дел главного бухгалтера может возникнуть две ситуации, каждая из которых имеет свои особенности и требует отдельный вид акта:

- Если сменщик уже найден, то акт оформляется с его подписью, и заверяется директором компании.

- Если после увольнения вакансия главбуха остается свободной, то дела передаются одному из сотрудников бухгалтерии, означенным в приказе, либо самому директору фирмы. Они и подписывают акт со стороны компании.

Как правильно составить

Необходимые сведения

Сведения, необходимые для составления акта передачи это:

- Устав, учредительный договор, регистрационные документы.

- Сведения и документы по организации бухучета.

- Регистры по налоговому и бухгалтерскому учетам.

- Отчетность по бухгалтерским, налоговым и финансовым документам.

- Приказ по инвентаризации, плюс акты или описи.

- Отчеты по налоговым сверкам и проверкам.

- Сведения, касающиеся учета основных средств.

- Сведения, касающиеся учета ТМЦ.

- Сведения по учету и движению денежных средств.

- Сведения по учету трудовых отношений с сотрудниками, их рабочего времени и оплаты труда.

- Отчеты по авансовым суммам.

- Договора и акты сверок с партнерами. Накладные, акты работ или услуг.

- Доверенности, справки, путевые листы.

- Доверенности с бланками строгой отчетности.

- Сведения по учету займов и нематериальных вложений.

Структура

Акт должен состоять из нескольких смысловых блоков:

- Начинается с информационного блока: место подписи директора, дата передачи, обоснование (номер приказа) полные инициалы участников процедуры.

- Затем идет перечень передаваемого имущества, включающий: документы, папки, чековую книжку, печать, ключи от сейфа.

- И подписи уходящего бухгалтера и его сменщика, подтверждающие состоявшуюся передачу дел.

- Акт должны дополнять приложения с описью документов в папках и актом инвентаризации денежных средств и задолженностей компании.

Пошаговая инструкция по заполнению и регистрации

Составляется акт передачи следующим образом:

- Дата подписания акта определяется приказом директора.

- Предварительно проводится инвентаризация финансов компании (касса, остатки на р/с).

- Затем последовательно проверяется состояние дел по бухучету.

- Организация бухучета и учета денежного оборота фирмы.

- Учет ОС, НМА и производственных запасов.

- Учет расчетов фирмы с контрагентами.

- Состояние бухгалтерско-финансовой отчетности.

- Перечень имеющейся документации и ее сохранность.

- После проведения сверки составляется акт передачи с фактически установленными данными. Если уходящий бухгалтер отказывается подписать данный акт, это фиксируется соответствующим актом, и назначается комиссия по проверке состояния бухучета.

- После подписания акта обоими сотрудниками оба экземпляра утверждаются директором.

- Один передается уволенному бухгалтеру, а второй регистрируется по внутреннему документообороту и направляется в архив.

Как оформить передачу дел главным бухгалтером, расскажет видео ниже:

Бланки и образцы

Единой формы бланка акта передачи дел для бухгалтера не существует. Поэтому компания должна сама разработать подходящую ее форму и утвердить ее для внутреннего документооборота.

В качестве образца моно заимствовать аналогичную форму в интернете. Бланк также можно бесплатно скачать здесь.Образец акта передачи дел для бухгалтера

Лучший способ уволить вашего бухгалтера или CPA

Абсолютно да. Как владелец бизнеса вы можете уволить своего бухгалтера, сертифицированного публичного бухгалтера (CPA) или любого другого бизнес-консультанта в любое время без предварительного уведомления.

Увольнение бухгалтера не означает, что вы можете отказаться от оплаты этому человеку. Вы должны оплатить услуги, предоставленные до даты увольнения, даже если вы оспариваете эти услуги или чувствуете, что эти услуги в каком-то смысле не соответствовали требованиям.

Пришло время уволить вашего бухгалтера?

Прежде чем вы сделаете шаг к увольнению вашего бухгалтера или CPA, подумайте, почему вы делаете это действие.Прерывание отношений с надежным бизнес-консультантом может иметь негативные последствия для вас и вашего бизнеса. Например, если ваш бухгалтер находится в процессе подготовки налоговой декларации вашей компании, когда вы решите уволить его или ее, это может потребовать больше времени и денег и замедлить ход вашей налоговой декларации.

Прежде чем увольнять бухгалтера, ответьте на эти вопросы:

- Что конкретно меня расстраивает? Это связано с налоговой или финансовой проблемой, или это проблема с этим бухгалтером? Проблема с налоговой декларацией может быть легко решена с помощью лучшего общения, в то время как проблема с бухгалтером, как правило, может быть личностным конфликтом, который не может быть разрешен.

- Бухгалтер все делает своевременно? Отвечает ли мой бухгалтер на вопросы и проблемы быстро и полностью? Или он / она не отвечает мне быстро, когда у меня есть вопрос?

- Будет ли увольнение моего бухгалтера иметь серьезные негативные последствия из-за незавершенной налоговой декларации или финансовых проблем? Лучше подождать, пока проблема не будет решена или пока не будет подана налоговая декларация?

Причины принять меры

- Если бухгалтер не действует профессионально или этично.

Если ваш бухгалтер просит вас сделать что-то или говорит, что он / она собирается делать то, что вы считаете неэтичным, вам не следует работать с этим человеком.

Если ваш бухгалтер просит вас сделать что-то или говорит, что он / она собирается делать то, что вы считаете неэтичным, вам не следует работать с этим человеком. - Если бухгалтер не реагирует на ваши потребности, не отвечая на вопросы, быстро и полностью отвечая на вопросы или игнорируя телефонные звонки или электронные письма

- Если бухгалтер не понимает вашего дела или вашей компании.

- Если бухгалтер дает обещания, а потом их не выполняет. Бухгалтер, обещающий решить налоговый вопрос в вашу пользу, нечестен.

Перед тем, как сделать последний шаг

Поговорите со своим бухгалтером о своих проблемах. Объясните, почему вас не устраивает бухгалтер, и изложите свои ожидания в отношении отношений. Обсудите, как вы оба можете работать, чтобы улучшить общение. Если вас беспокоит конкретный налоговый или финансовый вопрос, поговорите об ожиданиях и попросите своего бухгалтера честно рассказать о результате.

Если вы считаете, что ваш бухгалтер или CPA нарушил этические нормы, обратитесь за информацией в ассоциацию CPA вашего штата или ассоциацию бухгалтеров. Помните, что разница между CPA и бухгалтером заключается в том, что CPA лицензированы и регулируются во всех штатах, в то время как бухгалтеры могут не быть.

Помните, что разница между CPA и бухгалтером заключается в том, что CPA лицензированы и регулируются во всех штатах, в то время как бухгалтеры могут не быть.

Возьмите на себя ответственность за вашу бухгалтерскую информацию. Даже если ваш бухгалтер или налоговое лицо хранит все ваши книги в Интернете, у вас должен быть полный доступ ко всей этой информации. Сделайте резервную копию ваших файлов. Вы можете распечатать самые последние данные о прибылях и убытках, балансе и дебиторской задолженности за последний год, чтобы у вас не было простоев во время перехода.

Составьте список всех паролей и сайтов, к которым имеет доступ ваш бухгалтер, чтобы вы могли быстро внести изменения в эту информацию, чтобы закрыть доступ вашему бухгалтеру.

Шаги, которые необходимо предпринять в процессе увольнения

Если вы определенно решили уволить своего бухгалтера, вам следует предпринять следующие шаги:

- Во-первых, вам следует нанять нового бухгалтера, особенно если вы находитесь в центре налоговой или финансовой проблемы.

Попросите вашего нового бухгалтера получить файлы от предыдущего бухгалтера и обработать уведомление IRS, если применимо.Сообщите новому бухгалтеру о ваших успехах в увольнении.

Попросите вашего нового бухгалтера получить файлы от предыдущего бухгалтера и обработать уведомление IRS, если применимо.Сообщите новому бухгалтеру о ваших успехах в увольнении. - Посмотрите в своей деловой документации, какое соглашение у вас с бухгалтером. Большинство бухгалтеров или бухгалтеров не работают по фиксированной ставке, но если у вас есть письмо или контракт, следуйте соглашению в сроках и уведомлениях.

- Отправьте сертифицированное или заказное письмо (чтобы у вас была запись о получении), в котором говорится о вашем намерении прекратить отношения, вступающее в силу немедленно после получения письма, и с указанием вашему бухгалтеру прекратить работу над любыми находящимися в процессе рассмотрения вопросами.Вам не нужно давать объяснения; это необязательно. Запросите все свои файлы или уведомите бухгалтера, что офис вашего нового бухгалтера будет запрашивать эти файлы, и попросите о сотрудничестве.

- В письме запросить возврат уплаченных гонораров за еще не выполненные работы.

Попросите подробный счет с подробным описанием всех незавершенных работ и любых расходов.

Попросите подробный счет с подробным описанием всех незавершенных работ и любых расходов. - Измените все свои пароли для всех файлов, к которым имеет доступ ваш бухгалтер. Это включает в себя не только ваше бухгалтерское программное обеспечение, но и любые ведомости заработной платы, пароли для электронных денежных переводов, платежные счета и приложения (например, приложение для расчета миль), которые есть в вашей учетной записи.

Увольнять кого-то никогда не бывает легко и приятно, но иногда это необходимо. Ваш деловой подход к разрыву поможет всем легче справиться с ситуацией.

Правильный способ признания выручки

| КРАТКОЕ ОПИСАНИЕ | |

СРЕДИ ЗАБОЛЕВАНИЙ, КАСАЮЩИХСЯ несоблюдения, SEC выпустила SAB 101, которая предусматривает

руководство по распознаванию, представлению и раскрытию

выручка в финансовой отчетности. Официальный

дата реализации не позднее последнего

квартал финансовых лет, начинающихся после 15 декабря,

1999 г. (квартал, закончившийся 31 декабря 2000 г.,

первый обязательный отчетный период). Официальный

дата реализации не позднее последнего

квартал финансовых лет, начинающихся после 15 декабря,

1999 г. (квартал, закончившийся 31 декабря 2000 г.,

первый обязательный отчетный период).АУДИТОРЫ ВСЕГДА ЗАНИМАЮТСЯ ВОЗМОЖНОЕ признание выручки завышение при проверке финансовой отчетности.Понимая некоторые проблемы, компании лицо в соответствии с SAB 101, CPA могут иметь выбрать наиболее подходящее признание выручки практики для своих компаний и их клиентов. SAB 101 ОСНОВАН НА ПРИНЦИПЕ , что в финансовой отчетности компаний,

выручку не следует признавать до тех пор, пока она не будет

реализовано или реализовано и заработано. КРОМЕ ЧТЕНИЯ SAB 101 ДЛЯ УКАЗАНИЕ, компании следует обратиться к EITF Тезисы о признании выручки и вопросы классификации.Если компания все еще есть сомнения, он должен представить свои факты и позиция в SEC перед записью транзакций как доход. EITF ВЫПУСТИЛ ТРИ

ЗАЯВЛЕНИЯ , конкретно касающиеся

вопросы признания выручки, связанные с бартером

транзакции, валовая выручка отображается как

принципал vs. | |

| THOMAS J. PHILLIPS JR., CPA, PhD, является директор школы профессионального бухгалтерского учета и профинансированный КПМГ профессор Технологического института Луизианы Университет, Растон. Его адрес электронной почты: [email protected]. . МАЙКЛ С. ЛЮЛЬФИНГ, CPA, PhD, является доцент бухгалтерского учета в Луизиане Tech.Его адрес электронной почты: [email protected]. . СИНТИЯ М. ДАЙЛИ, CPA, докторант. в бухгалтерском учете в Технологическом университете Луизианы. Ее адрес электронной почты это [email protected] . |

До выручки

признается, должны выполняться следующие критерии:

должны существовать убедительные доказательства договоренности;

доставка должна была произойти или услуги были

оказано; цена продавца для покупателя должна быть

фиксированный или определяемый; и собираемость должна

будьте разумно уверены.

До выручки

признается, должны выполняться следующие критерии:

должны существовать убедительные доказательства договоренности;

доставка должна была произойти или услуги были

оказано; цена продавца для покупателя должна быть

фиксированный или определяемый; и собираемость должна

будьте разумно уверены. чистый доход от агента и программного обеспечения

признание.

чистый доход от агента и программного обеспечения

признание. или более половины финансовой отчетности

мошенничества среди публичных компаний США с 1987 по 1997 гг. связаны с завышением доходов, согласно проведенному исследованию

Комитетом спонсорских организаций Treadway

Комиссия (COSO).Аудиторы всегда ориентировались на возможные

завышение признания выручки в финансовой отчетности.

Понимание компонентов Бюллетеня кадрового учета

101, Признание доходов в финансовой отчетности— , а также нормативные проблемы, которые Комиссия по ценным бумагам и биржам рассмотрела в

его выдача — поможет CPA выбрать наиболее подходящую

практики признания выручки для своих компаний и их

клиентов. В этой статье представлен обзор SAB 101 и

демонстрирует аудиторам, как они могут помочь улучшить

бухгалтерская практика компаний.

связаны с завышением доходов, согласно проведенному исследованию

Комитетом спонсорских организаций Treadway

Комиссия (COSO).Аудиторы всегда ориентировались на возможные

завышение признания выручки в финансовой отчетности.

Понимание компонентов Бюллетеня кадрового учета

101, Признание доходов в финансовой отчетности— , а также нормативные проблемы, которые Комиссия по ценным бумагам и биржам рассмотрела в

его выдача — поможет CPA выбрать наиболее подходящую

практики признания выручки для своих компаний и их

клиентов. В этой статье представлен обзор SAB 101 и

демонстрирует аудиторам, как они могут помочь улучшить

бухгалтерская практика компаний.

«В SEC мы

очень внимательно относимся к качеству финансовой отчетности

серьезно …. Сделки нужно учитывать

основанные на их истинной экономике, а не просто

их форма. А нам нужны компании, их аудиторы,

финансовым аналитикам и инвесторам сосредоточиться на этом

как неотъемлемая цель высокого качества,

прозрачная отчетность, вместо того, чтобы пытаться добавить

навороты к транзакциям исключительно для

добиться другого подхода к бухгалтерскому учету.если ты

попробуйте нарисовать полосы на лошади, чтобы вы могли

назовите это зеброй, берегитесь, когда идет дождь!

И ты лучше проследи, чтобы лошадь не подошла

назад и ударить вас за попытку изобразить это как

что-то это не так «. А нам нужны компании, их аудиторы,

финансовым аналитикам и инвесторам сосредоточиться на этом

как неотъемлемая цель высокого качества,

прозрачная отчетность, вместо того, чтобы пытаться добавить

навороты к транзакциям исключительно для

добиться другого подхода к бухгалтерскому учету.если ты

попробуйте нарисовать полосы на лошади, чтобы вы могли

назовите это зеброй, берегитесь, когда идет дождь!

И ты лучше проследи, чтобы лошадь не подошла

назад и ударить вас за попытку изобразить это как

что-то это не так «. — Линн Э. Тернер, Главный бухгалтер SEC, из замечаний в Hylton Серия лекций по бухгалтерскому учету, Критические вопросы в Бухгалтерский форум, Университет Уэйк Форест, апрель 25, 2000 |

SAB 101 — ОБЩИЕ ПРАВИЛА ПРИЗНАНИЯ ДОХОДОВ

SEC выпустила SAB 101 в

Декабрь 1999 г. , чтобы дать рекомендации аудиторам и общественности.

компаний по признанию, представлению и раскрытию выручки

в финансовой отчетности.Официальная дата реализации

для SAB 101 начался четвертый квартал финансового года.

после 15 декабря 1999 г., но Комиссия по ценным бумагам и биржам продлила

с новой политикой, так что квартал, заканчивающийся в декабре

31 декабря 2000 г. — первый обязательный отчетный период.

, чтобы дать рекомендации аудиторам и общественности.

компаний по признанию, представлению и раскрытию выручки

в финансовой отчетности.Официальная дата реализации

для SAB 101 начался четвертый квартал финансового года.

после 15 декабря 1999 г., но Комиссия по ценным бумагам и биржам продлила

с новой политикой, так что квартал, заканчивающийся в декабре

31 декабря 2000 г. — первый обязательный отчетный период.

Согласно SEC, SAB 101 излагает критерии для признание выручки на основании существующих правил бухгалтерского учета, в которых говорится, что компании не должны признавать выручку до тех пор, пока это реализовано или реализуемо и заработано.В частности, SAB 101 говорит, что транзакции должны соответствовать следующим критериям до признания выручки:

Есть убедительные доказательства договоренности.

Доставка произошла или услуги были

оказано.

Цена продавца для покупателя фиксированная или определяемый.

Собираемость гарантирована.

Хотя эти критерии являются общими, они служат руководством для признания выручки по наиболее традиционным бизнес-модели.Для компаний, которые не нанимают традиционные бизнес-модели, например компании электронной коммерции и компании с большим процентом Интернета транзакции, однако SAB 101 предоставляет дополнительные указания по данным вопросам признания выручки:

Сроки утверждения договоров купли-продажи.

«Дополнительные» договоренности к генеральному контракту.

Условия поставки / финансирования.

Критерии доставки (выставление счетов и отложенная продажа).

Отложенные программы.

Безвозвратная предоплата.

Условия отмены или прекращения.

Членские взносы / услуги.

Условный доход от аренды.

Право на возврат.

SAB 101 также требует раскрытие политики признания выручки согласно заключению APB нет.22, Раскрытие учетной политики. Для Например, компании должны раскрывать изменения в предполагаемых продукт возвращается в финансовой отчетности, если он существенен, и секция управленческого обсуждения и анализа (MD&A) должна обратите внимание на следующее:

Благоприятное или неблагоприятное материальное влияние на доход.

Связь между выручкой и затратами доход.

Анализ причин и факторов повышения или снижение дохода.

Сделки сотрудники ТРЦ в частности, сказал, что компании должны раскрывать или обсуждать потому что они могут содержать проблемные области:

Отгрузка продукции в конце отчетности период, который значительно сокращает отставание клиентов и может ожидается, что это приведет к меньшему количеству поставок и снижению доходов в следующем периоде.

Расширенные условия оплаты, в результате которых более длительный срок взыскания дебиторской задолженности (независимо от от того, была ли признана выручка) и более медленные денежные средства приток от операций и влияние на ликвидность и капитальные ресурсы.(Справедливая стоимость торговой дебиторской задолженности должны раскрываться в сносках к финансовым заявления, когда это не соответствует ношению кол.)

Изменение тенденций в поставках и продажах из канала продаж или отдельного класса клиентов, которые могут ожидается, что это существенно повлияет на будущие продажи или возврат.

Больше продаж другому классу клиентов, например, канал сбыта через посредника, имеющий более низкую валовая прибыль по сравнению с существующими продажами, в основном конечные пользователи.Кроме того, увеличение доходов от услуг, более высокая рентабельность, чем продажи продукции.

Сезонные тенденции или колебания продаж.

Прибыль или убыток от продажи актива (ов).

ВЫПОЛНЕНИЕ НАПРАВЛЯЮЩЕЙ РАБОТЫ

Руководители финансового отдела обычно внедряют новый стандарт бухгалтерского учета, обсуждая и анализируя его требования со своими аудиторами.CPA Франк Кандия, управляющий партнер Holtz Rubenstein & Co., LLP в Мелвилле, штат Нью-Йорк, консультирует финансовых руководителей. у кого есть вопросы о том, транзакции соответствуют требованиям для получения дохода признание, чтобы сначала прочитать SAB 101 и посмотреть, сделки аналогичны тем, которые обсуждаются в Комиссии по ценным бумагам и биржам. FAQs. Помимо ознакомления с SAB 101, компания должна взгляните на недавние выдержки из рабочей группы по возникающим вопросам (EITF), которые обращались не только к тому, когда доход должен быть признаны, но также и классификационные вопросы о том, выручка должна регистрироваться брутто (продажная цена и стоимость продукта) или нетто (просто валовая прибыль.) Если они все еще есть сомнения, говорит Кандия: «Компания должна представить его факты и положение в SEC до регистрации транзакции как доход ».

Многие компании пытаются в соответствии с рекомендациями SAB 101, но должны бороться с рекламой произвольные интерпретации аудиторов и регулирующих органов. Некоторая компания руководители говорят, что не знают, что является правильным в новый стандарт. CPA Боб Джонсон из офиса Андерсена в Атланте (бывший Артур Андерсен) говорит, что множество проблем возникает, когда исключения делаются в отношении признания выручки компании политики.«Компании должны иметь хорошо контролируемый, отслеживал процесс, чтобы сосредоточить внимание на исключениях », — говорит он. «Когда есть исключения, финансовый директор должен быть вовлечен и общаться с внешними аудиторами. Некоторые транзакции становятся сложными договоренностями и могут потребовать пересмотра авторитетная бухгалтерская литература, и, в конце концов, включает профессиональное суждение аудиторов и финансовых руководителей в отсутствие четких указаний.Джонсон считает, что это важно, чтобы высшее руководство знало об этих типах договоренностей и что финансовый директор работает с аудиторы, чтобы гарантировать, что наиболее подходящее признание происходит.

| Куда обратиться за дополнительной помощью Для дальнейшего разъяснения своей позиции по SAB 101 требования к аудиторам и регистрантам, SEC сотрудники опубликовали часто задаваемые вопросы в Октябрь.Ответы сгруппированы по этим темам: переход права собственности; существенная производительность и принятие; невозвратные платежи; с учетом определенные затраты на выручку; возвращаемые сборы за Сервисы; оценки и изменения в оценках; фиксированные или определяемые сборы; и реализация руководство в САБ нет. 101. Часто задаваемые вопросы, а также полный текст SAB 101 можно найти в SEC Веб-сайт www.sec.gov. В 1999 г. AICPA опубликовал буклет под названием «Аудит Проблемы признания выручки », который дает обзор авторитетной бухгалтерской литературы и аудиторские процедуры для признания выручки и выявляет признаки неправомерного дохода признание. Кроме того, возникающие проблемы FASB рабочая группа (EITF) дает новое руководство по сокращение случаев нарушения правил признания выручки. |

КАК ИЗБЕЖАТЬ ПРОБЛЕМ

Несколько недавно заселенных Гражданские иски Комиссии по ценным бумагам и биржам в федеральных судах с участием предполагаемых нарушения приличия предлагают примеры того, как не применять доход принципы распознавания, некоторые из которых могут показаться очевидными потому что компании намеренно составляли отчеты искажения.

Недавние обвинения в адрес компаний и их сотрудники включают действия, которые нарушают добросовестность бухгалтерия:

Выпуск пресс-релизов в Интернете относительно ложных и вводящих в заблуждение прогнозов доходов.

Неправильная отчетность о доходах от продаж программное обеспечение и неправильный отчет о доходах с дополнительными буквами или материальные непредвиденные обстоятельства.

Регистрация фиктивных бартерных сделок, в результате которых существенное искажение выручки.

Неправильное признание выручки через мошенничество с выставлением счетов и удержанием транзакций с признанием выручки с существенными непредвиденными обстоятельствами и выпуском пресс-релизов, которые существенно завышенные доходы.

В последующем поселений, суды вынесли приговоры, начиная с наложение штрафов и изгнание доходов, полученных незаконным путем, введение временных или постоянных судебных запретов, запрещающих людям от работы в качестве должностных лиц публичных компаний или практикующих перед SEC в качестве бухгалтеров.

SEC принесла дело, которое имеет большое значение, поскольку оно включало обвинения против внешних аудиторов за непринятие соответствующие действия после обнаружения возможных незаконных провести.Компания, названная в федеральном иске по предполагаемому завышение выручки по действующим контрактам, не объявлять о расторжении договоров и неуместных признание комиссий с учетом существенных непредвиденных обстоятельств. Кроме того, SEC заявила, что компания пыталась скрыть эти проблемы распознавания. Комиссия по ценным бумагам и биржам внесла изменения в первоначальный жалоба на вынесение гражданского судебного иска против одного из внешних аудиторов за нарушение Раздела 10A Закон о ценных бумагах и биржах, который обязывает аудиторов устранять возможные незаконные действия.

К сожалению руководители другой компании не начали действовать достаточно быстро, чтобы предотвратить проблемы с признанием выручки. В результате как главный операционный директор и главный финансовый директор в производитель программного обеспечения был заменен, когда компания исследовал ненадлежащую практику бухгалтерского учета. Принимая быстро действия, компания заявила, что представит пересмотренные результаты операций, хотя он не указывал на степень повторное утверждение.

Для многих компаний SAB 101 не требуется повод для тревоги, а скорее призыв принять хороший, честный посмотрите на их практику признания выручки. Например, Delta Air Lines недавно изменила метод распознавания продажа миль для часто летающих пассажиров компаниям, выпускающим кредитные карты, отели и другие маркетинговые партнеры. Ранее компания признала выручку по мере поступления денежных средств, но теперь Дельта сразу покажет часть выручки, а остальное отложит пока покупатель не использует мили.Изменение привело к совокупная корректировка за год, когда это произошло.

У некоторых компаний есть сложные бизнес-сценарии, которые могут не найти легких решений. SEC поставила под сомнение Priceline.com в отношении практики представления выручки на валовой основе, когда отчетность в сети показалась бы более подходящей. Прайслайн служит «посредником» для многих компаний, продающих сторонние товары через Интернет и получает часть выручка за свою часть сделки, аналогичная оформление отгрузки.Доля Priceline не является фиксированной процентная комиссия, правда. Размер прибыли варьируется в зависимости от решения компании относительно конечного цена продажи. Комиссия по ценным бумагам и биржам одобрила практику Priceline, поэтому далеко, но не все согласны с таким решением.

ИСПУГАЕТСЯ

В 1990-е гг. рынок поощрял менее консервативную финансовую отчетность от компаний.Благодаря рыночной политике базирования капитализации доходов, компании до недавнего времени пользовались высокими ценами на акции и рыночной капитализацией без необходимости получать огромную прибыль (см. экспонат 1). Учитывая такой рыночный акцент на одной позиции, компании склонны увеличивать доходы за счет «творческих бухгалтерский учет ».

В знаменитом выступлении 1998 года, затем в SEC Председатель правления Артур Левитт проиллюстрировал несколько заработков сценарии управления (см. «Прибыль Управление и злоупотребление материальностью », JofA , Сен.00, стр.41). При отсутствии чистой прибыли рыночная капитализация основана на выручке как индикаторе потенциального дохода в будущем. По сути, многие компании Уолл-стрит внимательно изучила отчет о чистых убытках и чистых денежных средствах отток. Затем эти компании попытались соответствовать или превзойти Оценки Уолл-стрит или цифры по слухам бухгалтерский учет.

Управление прибылью не ново, но привлекает внимание СМИ и инвесторов в среда, в которой рынок наказывает компании, которые не соответствуют их оценкам доходов.Производитель программного обеспечения прошлой весной MicroStrategy, Inc. объявила, что пересчитывает прибыль последние три года в соответствии с SAB 101. В результате компания показала чистый убыток за этот период. Акции MicroStrategy, которые торговались по цене 225 долларов за акцию, упала на 62% за один день и всего за несколько недель упала до 25 долларов за акцию. В апреле компания рассчиталась с акционером коллективный иск о мошенничестве, связанном с получением доходов завышение.

Аналогичное падение стоимости акций на другая компания показывает, насколько рынок чувствителен к изменения в ожиданиях доходов. В октябре Apple Стоимость акций компьютеров упала почти вдвое за 24 часа, когда компания заявила, что ее выручка сократится на 6%. со второй по третью четверть. Удивительно, но это падение произошло, хотя Apple по-прежнему сообщала о чистой прибыли на период.

Если компании выбирают сомнительный практика бухгалтерского учета, отвечающая ожиданиям акционеров и аналитики, то они попадут в поле зрения SEC, который не терпит практики управления прибылью которые становятся мошеннической финансовой отчетностью.В июне 2000 г. В своем выступлении комиссар Комиссии по ценным бумагам и биржам Исаак Хант сказал, что «финансовые мошенничество составило почти пятую часть дел, возбужденных исполнительный орган за последний год »и о треть этих действий была связана с неправомерным доходом признание. Хант добавил, что «комиссия увеличивается. его санкции против лиц, совершающих мошенничество от имени корпорации ». SEC также продлила санкции включать не только старших должностных лиц, но и других лиц должностные лица, сознательно причастные к мошенничеству.

В своем письме с предупреждением об аудиторских рисках в AICPA (октябрь 13 февраля 2000 г.), главный бухгалтер SEC Линн Тернер разъяснила вопросы, на которых сотрудники SEC сосредоточили свое внимание внимание и акцентировал внимание на признании выручки. Он специально сказал аудиторам быть в курсе изменений в доходах тенденции роста, нестандартные записи в журнале (особенно на конец отчетного периода) и дополнительные соглашения, которые может повлиять на правильное признание выручки (см. «Сроки из Сущности », JofA, 01 мая, стр. 78).В свете комментариев Ханта и Тернера, компании с сомнительными практика признания выручки не хочет, чтобы регулирующие органы их двери и разбегаются.

НОВОЕ РУКОВОДСТВО FASB

В октябре 1999 года, SEC главный бухгалтер Тернер направил письмо Тимоти Лукасу, FASB директор по научно-технической деятельности, со списком вопросов управления прибылью, по мнению SEC, EITF следует обратиться.Экспонат 2 представлены только те вопросы, которые относятся к выручке распознавание, и отображает уровень приоритета SEC присваивается вместе со статусом EITF каждой проблемы. Хотя список во многом основывался на проблемах, возникших в Интернете. компаний, многие другие компании сейчас сталкиваются с этими ситуации, поскольку бизнес-модели продолжают развиваться.

FASB учредил EITF в 1984 году, чтобы помочь ему идентифицировать проблемы, влияющие на финансовую отчетность и выполнение авторитетные заявления.Он поручил оперативной группе предоставление рекомендаций, чтобы все публично торгуемые компании аналогичным образом обрабатываются как транзакции. В идеальной ситуации EITF будет определять возникающее разнообразие на практике или сомнительное применение GAAP до того, как SEC пришлось принять действие. Как только EITF достигает консенсуса, он становится GAAP. и считается обязательным требованием согласно SAS No. 69 и правление не будет предпринимать дальнейших действий.

EITF

достигла консенсуса примерно по половине вопросов,

SEC подняла письмо. Фактически, по трем вопросам

Комиссия по ценным бумагам и биржам определила наиболее важных

заявления, конкретно касающиеся признания выручки:

№ выпуска 99-17, Учет рекламного бартера

Транзакции, Вып. 99-19, Отчетность о доходах

Брутто как принципал по сравнению с сетью как агент, и

№ выпуска00-3, Применение Заявления AICPA о

Позиция (СОП) 97-2, Признание доходов от программного обеспечения, до

Договоренности, включающие право на использование сохраненного программного обеспечения

на оборудовании другой организации. Хотя кажется, что

рабочая группа рассмотрела эти вопросы в контексте Интернета

компаний, любой консенсус призван служить руководством для

все компании. Ключевые моменты резюмируются ниже.

Выпуск № 99-17.Некоторые компании занимаются бартером

транзакции, которые обычно включают обмен

реклама: компания A размещает рекламу на веб-сайте компании B

а компания Б размещает рекламу на сайте компании А. Эта проблема

ограничивается аналогичным обменом рекламным пространством на

веб-сайты компаний. При таком обмене компании

часто сообщают о доходах и аналогичных расходах,

чистый эффект от отсутствия изменений в чистой прибыли или денежных потоках от

операции.Консенсус: EITF определила размер

доходы и расходы, зарегистрированные в результате рекламного бартера

Сделка должна быть раскрыта в отчете о прибылях и убытках. Если

справедливая стоимость не поддается определению, информация об объеме и

вид рекламы должен быть раскрыт.

Выпуск № 99-19. Многие компании продают товары или услуги через Интернет без хранения инвентаризация себя.Вместо этого они используют независимые склады для хранения товаров и отгрузки заказчику по требованию. Эти компании могут также предлагать услуги предоставляется поставщиком Интернет-услуг. Компании выбрали один из двух способов сообщить о доходах. Доход составляет признан:

По начисленной сумме брутто. Стоимость товара продано отражает стоимость товаров или услуг, проданных клиент плюс затраты компании на выполнение сделка.

На чистую сумму (отражающую только комиссия или чистая прибыль). Тогда стоимость проданного товара отражает только затраты компании на выполнение сделка.

При любом методе чистая прибыль или валовая прибыль такая же. Однако компании, желающие максимизировать доходы для поддержания вознаграждения руководителей или повышать стоимость акций, предпочитаю сообщать о выручке в полном объеме количество. Консенсус: если компания выступает в качестве агента или брокер, не принимая на себя риски и выгоды от владения товаров, он должен сообщать о продажах на чистой основе.

EITF подготовила список факторов или индикаторов, которые компаниям следует рассмотреть вопрос о том, следует ли отчитываться на брутто или нетто. Целевая группа отметила, что ни один из этих индикаторы были предположительными или определяющими, и что компаниям следует учитывать относительную силу каждого показатель. Резюме EITF для этого выпуска также включает: несколько примеров применения этих индикаторов это должно быть полезно на практике.

Выпуск № 00-3. Иногда а программное обеспечение компании находится отдельно (или у третьих лиц) оборудование, а заказчик получает доступ к программному обеспечению и использует его как необходимо через Интернет или по выделенной линии (называемой «Хостинг»). При таком расположении заказчик не обязательно завладеть программным обеспечением. В зависимости от в зависимости от сложности программного обеспечения, расположение может также включать дополнительные услуги и обновления или улучшения.Обычно компании вносят первоначальный взнос, за которым следуют дополнительные периодические выплаты в течение срока действия соглашения.

По сути, меры, которые затрагивает этот вопрос включают два права — использовать программное обеспечение и хранить его на оборудование поставщика или третьей стороны. Мероприятия, которые делают не позволять клиентам завладеть программным обеспечением в в любое время в течение периода хостинга без значительных штраф (чтобы они могли запускать программное обеспечение самостоятельно или оборудование сторонних производителей) считаются контрактами на обслуживание и выходят за рамки как этого выпуска, так и СОП 97-2.Консенсус: EITF пришла к выводу, что выручка должна быть выделенный программному элементу и элементу хостинга на основе по подтверждению справедливой стоимости, зависящему от поставщика. Доход должен быть распознается на элементе программного обеспечения, когда доставка произошло и на элементе хостинга, когда услуги выполнено.

ОТРАЖАЙТЕ РЕАЛЬНОСТЬ

В конце 1980-х годов новые франчайзинговый бизнес резко вырос, а сроки получения доходов признание от платы за франшизу стало проблемой.в В начале 1990-х некоторые компании окружали споры, потому что практики регистрации выручки при отгрузке инвентарь для дилеров, даже если инвентарь может быть вернулся. Компании полагались на «новые бизнес-операции», чтобы оправдывать неоправданное, побуждая к дополнительным заявления от SEC, FASB и EITF. Пока такие заявления предлагают руководство, некоторые критики утверждают, что они позволяют компаниям применять сомнительную практику, если только категорически запрещено.Однако компании могут легко решить много вопросов о признании, если они придерживаются принципа этот доход должен быть реализован или реализован и заработан прежде, чем его можно будет распознать.

Лукас из FASB утверждает что «трудно составить правило, которое не улавливает некоторые не той рыбы в сети ». Компании должны сообщать транзакции таким образом, чтобы отражать экономическую реальность. В SEC по-прежнему серьезно относится к SAB 101, даже если недавний обвал фондового рынка в некоторой степени снижает важность признания выручки «острым вопросом».”

Независимо фиксации рынка на доходах, все компании в конечном итоге нужна реальная, а не управляемая прибыль. SAB 101 оба подтверждает давно понятые концепции признания выручки и дает полезные рекомендации. Пожалуй, больше всего на свете постоянные добросовестные усилия специалистов по бухгалтерскому учету лучшая защита от проблем с признанием выручки.

Информация о главных бухгалтерах

Получение степени магистра бухгалтерского учета — это один из способов для профессионалов подготовиться к занятию руководящими должностями во главе бухгалтерских отделов, требующими твердого знания концепций области и внутриличностных навыков, чтобы члены команды находились на правильном пути.

Главный бухгалтер, которого иногда называют корпоративным контролером, является вершиной пирамиды бухгалтерского лидерства. Человек, занимающий эту руководящую должность, несет окончательную ответственность за бухгалтерский учет в организации, соблюдение нормативных требований и другие важные аспекты. Этот человек работает в тесном сотрудничестве с главным финансовым директором и имеет прямую власть над остальным бухгалтерским персоналом.

CAO и CFO