Что лучше уменьшать при досрочном погашении ипотеки: Что выгодней при ипотеке уменьшать срок или сумму платежа?

Что лучше: уменьшать платеж или срок кредита?

При досрочном погашении кредита есть возможность извлечь дополнительную выгоду. Для этого нужно выбрать правильный объект сокращения. При проведении данной операции кредитная организация предлагает два варианта объекта – срок кредита или ежемесячный платеж. Сократить срок кредита или сумму, что является наиболее выгодным для заёмщика? На этот и другие вопросы можно найти ответ в этой статье.

Виды досрочного погашения

Как говорилось ранее, существует только два вида, которые гасят кредит досрочно – уменьшать размер планового платежа и уменьшать срок действия кредитного договора. При сокращении срока кредита размер ежемесячного платежа остаётся неизменным. При сокращении размера платежа, напротив, не меняется срок кредита.

Что выгодно банку?Для банка всегда наиболее выгоден вариант, при котором уменьшается платеж.

Выгода очевидна по трём причинам.

Во-первых, при небольшом размере платежа облегчается нагрузка для заёмщика. В таком случае заёмщику каждый месяц нужно выделять меньше денег, и вероятность того, что он выплатит всю сумму задолженности без нарушений условий договора гораздо выше.

В таком случае заёмщику каждый месяц нужно выделять меньше денег, и вероятность того, что он выплатит всю сумму задолженности без нарушений условий договора гораздо выше.

Во-вторых, если заёмщик будет выплачивать уменьшенный ежемесячный платеж, то высока вероятность сохранить клиента. А в таком случае клиент может воспользоваться другими услугами банка и принести дополнительную прибыль.

В-третьих, процентная ставка начисляется на остаток основного долга каждый установленный отрезок времени (обычно начисление происходит ежегодно либо ежемесячно). А при уменьшении платежа срок выплаты кредита сохраняется. Таким образом, при сохранении срока количество таких установленных отрезков больше, чем при сокращении размера платежа. Соответственно, в таком случае начисленные проценты по кредиту будут больше.

Что выгодно заемщику?Для заёмщика наиболее выгодным вариантом считается вариант с сокращением срока кредита. По аналогии с предыдущим разделом, при сокращении срока кредита уменьшается и сумма процентов.

Также существует ряд факторов, при которых уменьшение срока является наиболее выгодным выбором для клиента:

- Кредит является аннуитетным.

- В условиях кредитного договора не указано то, что уменьшение срока действия договора при досрочном погашении карается штрафом, или за это взимается комиссия.

- Если досрочное погашение кредита произведено в начале срока действия договора. При аннуитетном типе кредита на начальной стадии все платежи идут в счёт погашения процентов. А на конечной стадии проценты обычно уже выплачены и происходит выплата основного долга. Таким образом, в таком случае какая-либо финансовая выгода отсутствует. Единственная выгода – сокращение времени.

Однако, в некоторых случаях для клиента может быть выгодно и уменьшение размера платежа. На это есть несколько причин.

Во-первых, уменьшенный размер платежа позволяет чувствовать себя более безопасно. Ведь в таком случае нужно выделять меньшее количество денег из бюджета каждый месяц.

Во-вторых, при сокращении размера платежа сохраняется часть средств, которые можно потратить на те потребности, которые являются не менее приоритетными.

Также выбрать именно сокращение размера платежа следует при наличии следующих условий:

- Кредит является дифференцированным. При данном типе кредита одновременно происходит выплата процентов и основного долга. Таким образом, можно значительно уменьшить общую сумму задолженности.

- Если ежемесячный платёж обременителен для клиента. Такими платежами считаются платежи, превышающие 30% от ежемесячных доходов заёмщика.

- В условиях договора по кредиту присутствуют пункты, которые предусматривают штраф или комиссию за выбор варианта с уменьшением срока

Получи аванс на покупки в два клика

Уменьшить срок кредита выгоднее?В большинстве случаев наибольшей выгодой обладает вариант сокращения срока кредита. При этом снижается процент по кредиту. Однако, необходимо грамотно оценить своё финансовой положение, а также спланировать свои будущие доходы и расходы. Когда имеется значительная сумма задолженности или ежемесячный платёж предельно высокий, стоит использовать уменьшение платежа.

При этом снижается процент по кредиту. Однако, необходимо грамотно оценить своё финансовой положение, а также спланировать свои будущие доходы и расходы. Когда имеется значительная сумма задолженности или ежемесячный платёж предельно высокий, стоит использовать уменьшение платежа.

В любом случае, перед заключением кредитного договора стоит его внимательно почитать и изучить на предмет наличия пунктов, касающихся частичного досрочного погашения. Банки могут включить в договор такие условия как комиссия за уменьшение срока кредитования при досрочном погашении, или невозможность использование этого способа в принципе.

При всех преимуществах уменьшения срока существует способ получить соизмеримую выгоду и при уменьшении платежа. Для этого нужно выполнить следующие шаги:

- Совершить операцию по досрочному погашению кредита

- Выбрать вариант сокращения ежемесячного платежа

- Каждый раз при внесении очередного ежемесячного платежа дополнительно вносить ту часть суммы, на которую был сокращен платёж

Таким образом, получается дополнительное досрочное погашение. При такой манипуляции на выплату всей суммы кредита потребуется такой же период времени, что и при выборе варианта уменьшения срока кредитования.

При такой манипуляции на выплату всей суммы кредита потребуется такой же период времени, что и при выборе варианта уменьшения срока кредитования.

Вне зависимости от выбранного способа досрочного погашения кредита при этом многие клиенты часто совершают неоправданные ошибки, из за которых страдает их финансовое положение.

Ошибка №1: внесение малой суммыПри появлении свободной суммы денег клиенты сразу вносят её в счёт задолженности по кредиту с целью досрочного погашения. Однако, во многих банках при внесении суммы, которая меньше, чем сам ежемесячный платёж, списание происходит не в пользу сокращения ежемесячного платежа или срока кредитования, а в пользу погашения грядущего планового платежа.

Для того, чтобы избежать подобных ошибок при досрочном погашении задолженности необходимо вносить сумму, которая будет превышать ежемесячный платёж. В таком случае часть внесённой суммы спишется в счёт платежа, а остальная часть пойдет на уменьшение ежемесячного платежа или срока. Также для достижения успеха при совершении данной процедуры с наибольшей вероятностью платёж лучше всего вносить в назначенную дату планового платежа.

Также для достижения успеха при совершении данной процедуры с наибольшей вероятностью платёж лучше всего вносить в назначенную дату планового платежа.

Система большинства банков такова, что при внесении платежей в первую очередь они идут в счёт погашения процентной ставки. Данная система нацелена на то, чтобы клиент как можно скорее рассчитался с переплатой, ведь именно она является оплатой за услугу кредитования. А финансовая выгода досрочного погашения заключается именно в скорейшей выплате процентов. Только таким образом можно сэкономить средства. В то же время, для того, чтобы накопить большую сумму, обычно требуется достаточно большой период времени. Чаще всего в момент накопления большой суммы денег проценты уже выплачены и досрочное погашение не принесёт никакой экономии.

Одной из самых распространённых ошибок является невнимательность по отношению к дате планового платежа. Многие заёмщики при решении досрочно выплатить задолженность забывают, когда им нужно вносить очередную оплату по кредиту.

Совершая досрочное погашение, клиент указывает его точную сумму в заявлении. После данная сумма поступает в банк. Банковская система почти всегда автоматизированная, поэтому распределение внесённых средств осуществляет компьютер. Он видит, что вскоре необходимо внести очередной ежемесячный платёж. Поэтому в первую очередь средства перечисляются в пользу данного платежа. Соответственно, на досрочное погашение остаётся сумма меньше, чем так, что указана в заявлении. Таким образом, компьютер приходит к заключению, что имеющейся суммы недостаточно для совершения данной операции. И оставшаяся часть денег просто находится на счёту клиента.

Если клиент и далее не осознаёт проблему, то эта часть денег идёт в счёт следующего планового платежа и т.

Часто клиенты, имея желание быстрее выплатить кредит, тратят на досрочное погашение последние деньги. Это крайне неверно. Необходимо всегда иметь определённый запас средств на случай непредвиденных расходов. Ведь при недостатке средств для внесения очередного планового платежа банк начислит штраф. Таким образом, вся выгода от досрочного погашения аннулируется.

Получи лимит на покупки прямо сейчас за две минуты

Как рассчитать выгоду самому?Для самостоятельно расчёта процедуры досрочного погашения кредита и выбора наиболее рентабельного варианта существуют различные интернет-платформы, которые предоставляют онлайн-калькуляторы. Процесс расчёта крайне прост. Обычно необходимо ввести такие данные как общая сумма задолженности, процентная ставка, срок действия кредитного договора и сумма платежа.

Инструкция по уменьшениюВне зависимости от того, что выбирает клиент – сокращение платежа или сокращение срока действия кредитного договора, процедура досрочного погашения выглядит следующим образом:

- Внимательно прочитать условия кредитного договора, касающиеся досрочного погашения и выбора объекта сокращения.

Во многих банках клиенту предоставляют выбор – сокращать срок или платеж. Однако в некоторых случаях существуют какие-либо ограничения.

Во многих банках клиенту предоставляют выбор – сокращать срок или платеж. Однако в некоторых случаях существуют какие-либо ограничения. - Рассчитать общую сумму задолженности в онлайн-калькуляторе или вручную при обоих вариантах – сокращения срока и платежа, и выбрать наиболее рентабельный вариант.

- Подготовить необходимые документы. В последнее время ввиду упрощения данной процедуры количество документов сократилось до минимума. На сегодняшний день в большинстве банков необходимо иметь при себе только паспорт для подтверждения личности. Ведь вся информация о клиенте уже содержится в электронной базе банка

- Посетить отделение банка и написать заявление о досрочном погашении кредита. Сделать это нужно за 30 дней до планируемой даты внесения платежа.

- При написании заявления выбрать наиболее рентабельный объект сокращения, если такой выбор не ограничен условиями договора

- Внести необходимую сумму в назначенную дату.

- После осуществления процедуры следует запросить у банка подтверждение того, что клиент осуществил досрочное погашение.

Это необходимо на случай, если возникнут недопонимания. Например, при внесении платежа в некоторых случаях оплата происходит в пользу планового платежа. Таким образом, часть суммы списывается и на оплату задолженности раньше срока суммы уже не хватает.

Это необходимо на случай, если возникнут недопонимания. Например, при внесении платежа в некоторых случаях оплата происходит в пользу планового платежа. Таким образом, часть суммы списывается и на оплату задолженности раньше срока суммы уже не хватает.

Ипотеку, также как и потребительский кредит, можно погасить ипотечный кредит досрочно, выбрав при этом наиболее рентабельный вариант – сокращения размера платежа либо срока действия ипотечного договора. Однако, с возвратом задолженности по ипотеке есть свои особенности.

Ипотека обычно выдаётся на более длительный период. Из за этого при досрочном погашении может существенно сократиться прибыль банка. Поэтому некоторые банки в условиях договора прописывают отдельные пункты, касающиеся данной процедуры. Например, может быть назначена выплата штрафов при сокращении срока, либо могут быть и вовсе наложены ограничения.

В остальном процедура досрочного погашения схожа с процедурой по потребительскому кредиту. В некоторых случаях при подаче заявления на осуществление досрочного погашения ипотеки тоже есть возможность уменьшать срок либо уменьшать размер планового платежа. Тогда наиболее рентабельным вариантом также считается первый вариант. Тем не менее, при использовании второго вариант можно увеличить выгоду. Для этого после сокращения платежа необходимо каждый месяц вносить ту же сумму, что и до осуществления данной процедуры. Таким образом, каждый месяц будет происходить дополнительная выплата досрочного погашения, и дата выплаты полной суммы задолженности будет совпадать с датой при сокращении срока действия ипотечного договора.

В некоторых случаях при подаче заявления на осуществление досрочного погашения ипотеки тоже есть возможность уменьшать срок либо уменьшать размер планового платежа. Тогда наиболее рентабельным вариантом также считается первый вариант. Тем не менее, при использовании второго вариант можно увеличить выгоду. Для этого после сокращения платежа необходимо каждый месяц вносить ту же сумму, что и до осуществления данной процедуры. Таким образом, каждый месяц будет происходить дополнительная выплата досрочного погашения, и дата выплаты полной суммы задолженности будет совпадать с датой при сокращении срока действия ипотечного договора.

Важно отметить, что при досрочном погашении ипотеки наиболее рентабельным сроком считается период до 15 лет. Если по условиям ипотечного договора установлен срок более 15 лет, то стоит воспользоваться его сокращением при наличии такой возможности. В противном случае переплата составит довольно большую сумму.

Что еще можно сделать?Помимо досрочного погашения существует ещё один способ извлечения выгоды при появлении свободных денег. Можно положить финансовые средства на депозит. Однако, в таком случае стоит учитывать ряд факторов.

Можно положить финансовые средства на депозит. Однако, в таком случае стоит учитывать ряд факторов.

Во-первых, в некоторых видах депозита вложенные средства нельзя выводить до окончания установленного срока. Если это сделать, то накопленные проценты учитываться не будут.

Во-вторых, процентная ставка по депозиту чаще всего намного меньше, чем процентная ставка по кредиту в 1,5 – 2 раза.

Таким образом, возможность данного варианта присутствует, но он практически всегда является наименее рентабельным.

Советы- При внесении платежа по досрочному погашению подготовьте сумму, которая будет превышать размер планового платежа. Таким образом, даже при списании части средств в пользу планового платежа оставшаяся часть будет точно внесена в счёт частичного досрочного погашения. Также нужно вносить подобный платёж ровно в дату планового платежа.

- Вносите досрочные платежи небольшими суммами и как можно раньше. Суть досрочного погашения – максимально сократить переплату.

А погашение переплаты происходит на начальном периоде срока кредитования. А на момент накопления большой суммы проценты могут быть уже выплачены.

А погашение переплаты происходит на начальном периоде срока кредитования. А на момент накопления большой суммы проценты могут быть уже выплачены. - Внимательно следите за датой планового платежа. Если вы решили внести сумму досрочного погашения незадолго до этой даты, то банка может списать деньги в пользу планового платежа.

- Всегда имейте финансовую подушку. Если при возникновении финансовых трудностей будет совершена просрочка про кредиту, то выгода досрочного погашения аннулируется.

Прежде чем планировать процедуру досрочного погашения по тому или иному способу, нужно убедиться, что это принесёт определённую выгоду, а не наоборот – увеличит количество финансовых проблем.

Также перед заключением кредитного договора нужно внимательно изучить все условия, чтобы понимать свои права и обязанности в случае досрочного погашения.

Сделать покупки максимально комфортными ты можешь уже сейчас вместе с Мокка: тебе доступна оплата частями по удобному для тебя графику без первоначального взноса. Отличная новость в том, что теперь ты можешь выпустить виртуальную карту МИР буквально в два клика. А еще ты можешь делать абсолютно любые покупки в любом магазине с помощью сервиса ин-эпп шоппинга Мокка Мегамолл прямо в нашем мобильном приложении!

Отличная новость в том, что теперь ты можешь выпустить виртуальную карту МИР буквально в два клика. А еще ты можешь делать абсолютно любые покупки в любом магазине с помощью сервиса ин-эпп шоппинга Мокка Мегамолл прямо в нашем мобильном приложении!

Теги:

кредитыфинансыУменьшить ежемесячный платеж или срок кредита – что выгоднее

Содержание

Когда вы вносите деньги по кредиту досрочно, банк предлагает уменьшить срок или ежемесячный платеж. Чтобы понять, какой вариант выгоднее, нужно рассчитать разницу и принять во внимание риски. Рассмотрим на примере, какой вариант лучше.

Уменьшать срок кредита всегда выгоднее

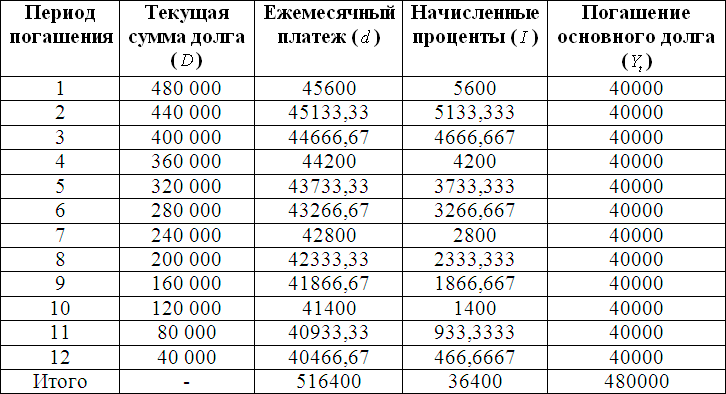

Уменьшение срока кредита или суммы платежа влияет на переплату. Рассмотрим на примере: кредит 100 000 ₽ на год под 10%. Считать буду на онлайн-калькуляторе.

Рассмотрим на примере: кредит 100 000 ₽ на год под 10%. Считать буду на онлайн-калькуляторе.

Предположим, кредит взяли 1 марта, а 1 апреля решили досрочно внести 30 000 ₽. Сумма задолженности снизится, поэтому банк предложит уменьшить срок кредита или ежемесячный платеж. Сравним переплату в трех случаях: погашение кредита по графику, уменьшение срока или суммы платежа.

Получается, выгоднее всего уменьшать срок кредита — так вы переплачиваете меньше всего. Рассчитаем досрочное погашение еще для трех вариантов — посмотрим, как оно работает для кредитов с разными условиями и датами внесения денег. Для удобства решим, что все кредиты оформлены 1 сентября 2022 года.

Выходит, что уменьшать срок выгоднее при любых процентных ставках, датах и суммах досрочного погашения. Однако этот способ только экономит деньги, но не помогает в случае потери дохода.

Напротив, уменьшать платеж невыгодно, но безопасно: снижается нагрузка на бюджет. Лишитесь части заработка — с большей вероятностью сможете расплатиться с банком.

Лишитесь части заработка — с большей вероятностью сможете расплатиться с банком.

Есть способ уменьшить платеж, но сохранить выгоду

Но существует способ не потерять выгоду, снизив ежемесячный платеж. Для этого вы продолжаете ежемесячно вносить ту же сумму, которая была до уменьшения. То есть гасите кредит досрочно по чуть-чуть.

Вернемся к примеру с кредитом в 100 000 ₽. Ежемесячный платеж по нему — 8 791,59 ₽. После досрочного внесения 30 000 ₽ минимальный платеж составил 6356,61 ₽. В следующем месяце вы вносите платеж по графику и дополнительно перечисляете разницу — 3049,20 ₽. Эти деньги идут на досрочное погашение. По такой схеме вы вносите деньги на протяжении всего срока кредита.

Таким способом кредит закрывается в тот же день, что и при уменьшении срока. При этом обязательный платеж уменьшается каждый месяц — если возникнут трудности, вам будет проще его внести.

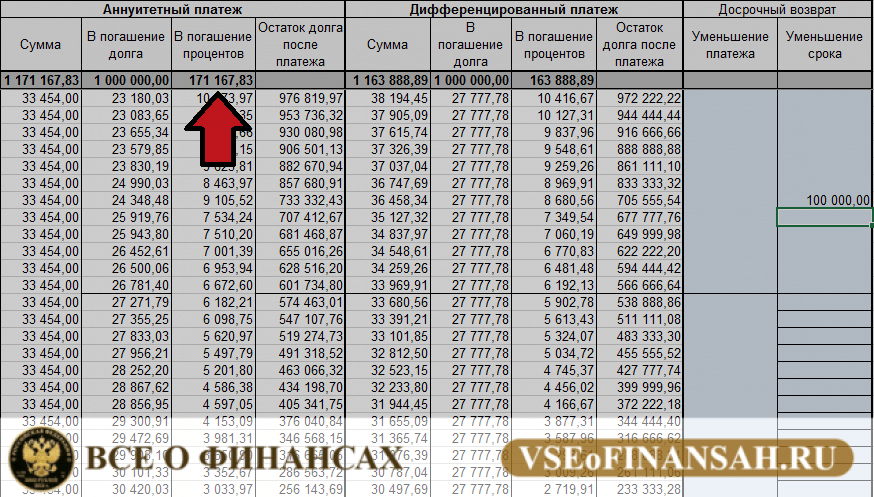

Теперь посмотрим, что с переплатой. Для этого сравним оплату по графику, уменьшение срока кредита и два варианта уменьшения платежа.

Новая схема — самая выгодная: переплата по ней даже ниже, чем при уменьшении срока кредита. При этом вы максимально снижаете риски.

Но у ежемесячных пополнений есть недостаток: их нужно рассчитывать и не забывать вносить. Если сохранение выгоды и удобство важнее, лучше выбрать уменьшение срока кредита.

Памятка

Что нужно знать о досрочном погашении кредита

- Выгоднее уменьшать срок кредита

Так на сумму основного долга начисляют меньше процентов. - Но уменьшать платеж безопаснее

Если вдруг доход снизится, выше шансы расплатиться с банком. - Есть способ сохранить выгоду, уменьшив платеж

Для этого снижайте размер платежа по чуть-чуть каждый месяц.

Поделиться

Читайте также

Экономим

Как получить налоговый вычет за пластическую операцию

Экономим

20 идей подарков женщинам на 8 Марта

Экономим

Необычные финансовые привычки в разных странах

Экономим

Как вернуть деньги за отмененную подписку

Подпишитесь на рассылку

Каждую неделю отправляем самые свежие статьи

БизнесуИнвестицииО продуктах Ак Барс БанкаПолезное видеоПро деньгиСамозанятым

Нажимая на кнопку ”Подписаться”, вы даете согласие на обработку персональных данных и соглашаетесь c политикой конфиденциальности

Читайте на привычных площадках

Онлайн-журнал Life.

Profit

ProfitЧестно и понятно рассказываем о деньгах и экономии

Плюсы и минусы досрочного погашения ипотеки

Плюсы и минусы досрочного погашения ипотекиПерейти к

- Основное содержание

- Поиск

- Счет

- Плюсы досрочного погашения ипотеки

- Минусы досрочного погашения ипотеки

- Вопросы, которые нужно задать себе перед досрочным погашением ипотеки

- Ипотечный калькулятор

Это означает «нажмите здесь, чтобы вернуться к началу страницы».

Наверх

Это означает «нажмите здесь, чтобы вернуться к началу страницы».

НаверхРаскрытие информации рекламодателем

Многие или все предложения на этом сайте исходят от компаний, от которых Инсайдер получает компенсацию (полный список см. здесь). Рекламные соображения могут влиять на то, как и где продукты появляются на этом сайте (включая, например, порядок их появления), но не влияют на какие-либо редакционные решения, например, о том, о каких продуктах мы пишем и как мы их оцениваем. Personal Finance Insider исследует широкий спектр предложений, давая рекомендации; однако мы не гарантируем, что такая информация представляет все доступные продукты или предложения на рынке.

Личные финансы

Значок «Сохранить статью» Значок «Закладка» Значок «Поделиться» Изогнутая стрелка, указывающая вправо. Читать в приложении

Другие варианты, такие как рефинансирование или переоформление ипотеки, могут иметь больше смысла, чем досрочное погашение ипотеки.

Кассандра Ханнаган / Getty Images

Читать в приложении

Другие варианты, такие как рефинансирование или переоформление ипотеки, могут иметь больше смысла, чем досрочное погашение ипотеки.

Кассандра Ханнаган / Getty Images- Плюсы досрочного погашения ипотеки

- Минусы досрочного погашения ипотеки

- Вопросы, которые нужно задать себе перед досрочным погашением ипотеки

- Ипотечный калькулятор

Наши эксперты отвечают на вопросы читателей о покупке жилья и пишут объективные обзоры продуктов (вот как мы оцениваем ипотечные кредиты). В некоторых случаях мы получаем комиссию от наших партнеров; тем не менее, наши мнения являются нашими собственными.

В некоторых случаях мы получаем комиссию от наших партнеров; тем не менее, наши мнения являются нашими собственными.

- Досрочное погашение ипотеки — это хороший способ высвободить ежемесячный денежный поток и меньше платить проценты.

- Но вы лишитесь налогового вычета по процентам по ипотеке и, вероятно, заработаете больше, инвестируя вместо этого.

- Прежде чем принять решение, подумайте, как вы будете использовать дополнительные деньги каждый месяц.

- Найдите специалиста по финансовому планированию рядом с вами с помощью Smart Advisor.

Спасибо за регистрацию!

Получайте доступ к своим любимым темам в персонализированной ленте, пока вы в пути.

Досрочное погашение ипотеки может быть мудрым финансовым шагом. У вас будет больше денег для игры каждый месяц, когда вы больше не будете вносить платежи, и вы будете экономить деньги на процентах.

Дополнительные платежи по ипотеке доступны не всем. Возможно, вам лучше сосредоточиться на другом долге или вместо этого инвестировать деньги. Вот плюсы и минусы досрочного погашения ипотеки.

Преимущества досрочного погашения ипотеки

- Экономия на процентах. Каждый месяц, когда вы платите по ипотеке, часть денег уходит на проценты, поэтому чем меньше у вас платежей, тем меньше процентов вы будете платить. Досрочное погашение ипотеки может сэкономить вам десятки тысяч долларов. (Только обязательно уточните у своего кредитора, что все дополнительные платежи будут идти только на погашение основного долга, а не на проценты.

)

) - Больше никаких ежемесячных платежей. Отменяя ежемесячные платежи по ипотеке, вы высвобождаете этот денежный поток для других целей. Например, вы можете инвестировать дополнительные деньги или оплатить обучение вашего ребенка в колледже. Средний ежемесячный платеж по ипотеке в настоящее время составляет 2064 доллара США по фиксированной ипотеке сроком на 30 лет и 3059 долларов США по фиксированной ипотеке сроком на 15 лет. Выплата ипотеки может высвободить значительную часть наличных денег, которые вы сможете сэкономить или направить на другие расходы.

- Вы полностью владеете домом. Если вы столкнетесь с финансовыми трудностями, есть вероятность, что вы не сможете позволить себе ежемесячные платежи по ипотеке. Ваш дом может быть лишен права выкупа, если вы просрочите платежи. Когда вы полностью владеете домом, нет никаких шансов потерять дом.

- Душевное спокойствие. Возможно, вам просто нравится идея, что над вашей головой не будет висеть ипотечный кредит.

Свобода, которую вам не дают никакие ипотечные платежи, является мощным мотиватором.

Свобода, которую вам не дают никакие ипотечные платежи, является мощным мотиватором.

Минусы досрочного погашения ипотеки

- Зарабатывайте больше, инвестируя. Средняя процентная ставка по ипотеке сейчас составляет около 6%. Средняя доходность фондового рынка за 10 лет составляет около 9%. Таким образом, если вы погасите ипотечный кредит на 10 лет раньше, чем инвестируете в фондовый рынок на 10 лет, вы, скорее всего, выиграете, вложив деньги вместо этого.

- Штрафы за досрочное погашение ипотеки. Штраф за досрочное погашение ипотечного кредита — это комиссия, которую вы платите кредитору, если вы продаете, рефинансируете или выплачиваете ипотечный кредит в течение определенного периода времени после закрытия первоначального ипотечного кредита — обычно от трех до пяти лет. Не все кредиторы взимают эту комиссию, и вам, вероятно, не нужно беспокоиться об этом, если вы ждете выплаты по ипотеке более пяти лет. Но вы всегда должны спросить вашего кредитора в первую очередь.

- Потеря налогового вычета по процентам по ипотеке. Как домовладелец, вы можете потребовать сумму, которую вы платите в виде процентов по ипотечному кредиту на ваши налоги, чтобы снизить свой налогооблагаемый доход. Вы потеряете эту привилегию, если досрочно погасите ипотеку.

- Повредите свой кредитный рейтинг. На ваш кредитный рейтинг влияют несколько факторов, и один из них – сочетание типов кредитов. Например, у вас есть кредитная карта, автокредит и ипотека. Забирая один тип кредита, ваш кредитный рейтинг будет уменьшаться. Это должно быть довольно небольшое падение, но это следует учитывать.

Вопросы, которые следует задать себе перед досрочным погашением ипотеки

Как бы вы использовали деньги, которые сэкономите на ежемесячных платежах?

Если вы досрочно погашаете ипотечный кредит, чтобы увеличить ежемесячный денежный поток, вы должны иметь представление о том, как вы будете использовать эти дополнительные деньги. Если вы хотите сократить платеж по ипотеке в размере 900 долларов и вместо него инвестировать 900 долларов в месяц, это может быть хорошим использованием денег.

Если вы хотите сократить платеж по ипотеке в размере 900 долларов и вместо него инвестировать 900 долларов в месяц, это может быть хорошим использованием денег.

В конечном счете, вам решать, как потратить дополнительные деньги. Но если вы не можете придумать, что делать с деньгами, досрочное погашение ипотеки может быть не лучшим финансовым ходом. Помните, что даже если вы погасите ипотечный кредит, у вас все равно будут регулярные расходы, связанные с вашим домом, такие как обслуживание и страхование домовладельцев.

Как досрочное погашение ипотеки вписывается в ваш пенсионный план?

Ответ на этот вопрос у всех будет разный.

Если вы знаете, что хотите остаться в этом доме после выхода на пенсию, погасить его сейчас, чтобы вам не приходилось вносить ежемесячные платежи при выходе на пенсию, может быть правильным решением.

Но если вам, скажем, 10 лет до пенсии, и вы еще не начали инвестировать, инвестирование будет лучшим использованием денег, чем досрочное погашение ипотеки.

У вас есть другие долги?

Общее эмпирическое правило заключается в том, что вы должны сосредоточиться на погашении долга с более высокой процентной ставкой до погашения долга с более низкой процентной ставкой. Вы можете платить более высокую ставку по кредитной карте или частному студенческому кредиту, чем по ипотечному кредиту, поэтому вы получите больше выгоды, погасив их раньше.

Однако не платите слишком много по долгу с более высокими процентами, иначе вы рискуете не выполнить платеж по ипотеке. Да, кредитные карты могут быть дорогими, и эмитент может подать в суд, если вы не выполните платеж по карте. Но неуплата ипотечных платежей может быть еще большим риском, потому что вы можете потерять свой дом.

Какие еще варианты у вас есть?

Если вы хотите в конечном счете освободить место в своем ежемесячном бюджете или сэкономить деньги на процентах, дополнительные платежи по ипотеке — не единственный вариант.

Рефинансирование может помочь вам снизить ежемесячные платежи либо за счет снижения ставки, либо за счет увеличения срока кредита, чтобы у вас было больше времени для погашения задолженности.

Если целью является досрочное погашение кредита, рефинансирование на более короткий срок поможет вам достичь этого, сэкономив деньги на процентах.

Если у вас есть крупная сумма денег, которую вы хотите положить на ипотеку, вы можете рассмотреть возможность единовременного платежа или пересмотра ипотеки.

При единовременном платеже вы делаете один крупный платеж в счет погашения основного долга, чтобы ваша ипотека была погашена досрочно. Но с пересчетом вы платите ту же самую единовременную сумму и просите своего кредитора рассчитать, какой ваш ежемесячный платеж должен быть основан на вашей новой, более низкой основной сумме. Тогда у вас будет такая же продолжительность срока, но более низкий ежемесячный платеж в будущем.

Нет однозначно правильного или неправильного ответа на вопрос о том, следует ли вам досрочно погасить ипотечный кредит. Это зависит от вашей ситуации и ваших личных целей.

Ипотечный калькулятор

Воспользуйтесь нашим бесплатным ипотечным калькулятором, чтобы узнать, как досрочное погашение ипотеки может повлиять на ваши финансы. Введите свои цифры, затем нажмите «Подробнее», чтобы узнать, как ежемесячно доплачивать. Вы также можете использовать формулу, чтобы вычислить свой ежемесячный основной платеж, хотя использование ипотечного калькулятора, как правило, проще.

Введите свои цифры, затем нажмите «Подробнее», чтобы узнать, как ежемесячно доплачивать. Вы также можете использовать формулу, чтобы вычислить свой ежемесячный основной платеж, хотя использование ипотечного калькулятора, как правило, проще.

Ипотечный калькулятор

Цена дома

Первоначальный взнос

%

Срок кредита (лет)

Процентная ставка %

1161 долл. США Ваш предполагаемый ежемесячный платеж

Подробнее

Значок шевронаОбозначает расширяемый раздел или меню, а иногда и предыдущие/следующие варианты навигации.Всего выплачено

418 177 долл. США

Выплаченная основная сумма

275 520 долл. США

Выплаченные проценты

42 657 долл. США

США

Способы сэкономить:

- Повышение первоначального взноса на 25 % сэкономит вам 8 916,08 долл. США на процентных платежах

- Снижение процентной ставки на 1% сэкономит вам $51 562,03

- Выплата дополнительных 500 долларов каждый месяц сократит срок кредита на 146 месяцев

Вкладывая несколько сотен долларов в счет ипотечного кредита в месяц, вы сможете стать владельцем дома на несколько лет раньше. Но даже если у вас не так много дополнительных денег каждый месяц, вы можете решить откладывать на свои платежи всего 50 или 100 долларов.

Лаура Грейс Тарпли, CEPF

Редактор обзоров личных финансов

Лаура Грейс Тарпли (она/она) — редактор обзоров личных финансов в Insider. Она редактирует статьи об ипотечных ставках, ставках рефинансирования, кредиторах, банковских счетах, накоплении богатства, а также советы по займам и сбережениям для Personal Finance Insider. Она была сценаристом и редактором серии Insider «Дорога к дому», которая получила серебряную награду от National Associate of Real Estate Editors. Она также является сертифицированным преподавателем личных финансов (CEPF).

Она писала о личных финансах более шести лет. До того, как присоединиться к команде Insider, она была внештатным финансистом для таких компаний, как SoFi и The Penny Hoarder, а также редактором FluentU. Вы можете связаться с Лаурой Грейс по адресу [email protected].

Узнайте больше о том, как Personal Finance Insider выбирает, оценивает и покрывает финансовые продукты и услуги »

Она редактирует статьи об ипотечных ставках, ставках рефинансирования, кредиторах, банковских счетах, накоплении богатства, а также советы по займам и сбережениям для Personal Finance Insider. Она была сценаристом и редактором серии Insider «Дорога к дому», которая получила серебряную награду от National Associate of Real Estate Editors. Она также является сертифицированным преподавателем личных финансов (CEPF).

Она писала о личных финансах более шести лет. До того, как присоединиться к команде Insider, она была внештатным финансистом для таких компаний, как SoFi и The Penny Hoarder, а также редактором FluentU. Вы можете связаться с Лаурой Грейс по адресу [email protected].

Узнайте больше о том, как Personal Finance Insider выбирает, оценивает и покрывает финансовые продукты и услуги »

ПодробнееПодробнее

Примечание редактора: Любые мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только автору и не были рассмотрены, одобрены или иным образом одобрены каким-либо эмитентом карты. Ознакомьтесь с нашими редакционными стандартами.

Обратите внимание: хотя предложения, упомянутые выше, являются точными на момент публикации, они могут быть изменены в любое время и могут быть изменены или могут быть недоступны.

**Требуется регистрация.

Связанные статьи

Ипотека Ипотечные платежи Штраф за досрочное погашение ипотекиПодробнее…

Как досрочно погасить ипотеку: финансовые советы

Контент создается командой редакторов CNN Underscored, которые работают независимо от отдела новостей CNN. Когда вы покупаете по ссылкам на нашем сайте, мы можем получать комиссию. Узнать больше

Деньги / Ипотека

iStock CNN Underscored рассматривает финансовые продукты, такие как кредитные карты и банковские счета, на основе их общей стоимости. Мы можем получить комиссию, если вы подадите заявку и получите одобрение на продукт, но наша отчетность всегда независима и объективна.

Большинство из нас берут ипотечный кредит при покупке дома и соглашаются вносить платежи на срок до 30 лет. Но правительственные оценки показывают, что американцы переезжают в среднем 11,7 раз за свою жизнь, поэтому многие люди начинают сокращать десятилетние выплаты по ипотеке более одного раза.

Имея это в виду, может быть разумно искать способы досрочно погасить ипотеку, чтобы вы могли быстрее увеличить капитал или сэкономить деньги на процентах. В конце концов, вашей целью должно стать полное владение домом. В конце концов, гораздо проще выйти на пенсию или сократить рабочее время в более позднем возрасте, если вы сможете отказаться от ежемесячного платежа по ипотеке.

Но, как вы можете досрочно погасить ипотечный кредит? К счастью, подавляющее большинство сегодняшних ипотечных кредитов свободны от штрафов за досрочное погашение, а это означает, что вы можете погасить свой дом так быстро, как захотите.

Поэтому, если вам интересно, как снизить платежи по ипотеке или быстрее погасить свой дом, вот несколько проверенных и верных стратегий, которые могут помочь. Просто помните, что правильная стратегия для вас зависит от того, сколько «лишних» денег у вас есть, а также от того, насколько приоритетным является для вас освобождение от ипотеки.

Ежемесячная выплата суммы, превышающей минимальный платеж, поможет вам быстрее погасить ипотечный кредит.

Представьте, что вы покупаете недвижимость за 360 000 долларов с первоначальным взносом в размере 60 000 долларов, а процентная ставка по вашему 30-летнему ипотечному кредиту составляет 3%. Беглый взгляд на ипотечный калькулятор показывает, что основная сумма и проценты по кредиту составляют 1264,81 доллара в месяц.

Вы можете просто сделать этот минимальный ежемесячный платеж в размере 1 264,81 доллара США и покрыть процентные платежи и часть вашего основного баланса. Однако выплата по ипотеке сверх минимальной суммы приведет к тому, что каждый «лишний» доллар будет направлен непосредственно на выплату основного долга.

Если вы начали эту ипотеку, платя дополнительные 100 долларов в месяц с первого дня, вы сэкономите 19 437 долларов на выплате процентов и сократите срок погашения более чем на три года. Или, если бы вы платили дополнительно 200 долларов в месяц, вы бы сэкономили 34 428 долларов на выплате процентов и погасили ипотечный кредит за 24 года вместо 30.

И новости станут еще лучше, если вы сможете со временем увеличить свой ежемесячный платеж, потому что, опять же, каждый доллар сверх месячного минимума полностью идет на выплату ипотечного кредита.

Хотя вы можете ежемесячно платить любую сумму сверх минимального платежа по ипотеке, вы также можете выбрать выплаты по ипотеке раз в две недели вместо ежемесячной оплаты. При платежах раз в две недели вы в конечном итоге сделаете 26 половинных платежей по ипотеке в течение года по сравнению с 12 полными платежами, которые вы обычно делаете, что эквивалентно всего 24 половинным платежам.

Поскольку календарный год технически состоит из 52 недель, а не из 48 недель, вы в конечном итоге делаете два дополнительных половинных платежа каждый год, используя эту стратегию. Это эквивалентно одному полному дополнительному платежу по ипотеке каждый год, что может помочь вам сократить процентные платежи и быстрее стать владельцем дома.

Исходя из этого примера, дополнительный платеж по ипотеке (только основная сумма и проценты) в конечном итоге сэкономит вам 21 418 долларов на процентах по ипотеке и сократит срок погашения ипотеки на три года и шесть месяцев.

Просто убедитесь, что вы не платите комиссию вашей ипотечной компании за осуществление платежей раз в две недели. Если ваш ипотечный сервис не предлагает этот вариант, вы можете примерно достичь той же цели, отправляя по почте один дополнительный платеж по ипотеке каждый год, или взяв основную сумму и проценты от вашего платежа по ипотеке, разделив их на 12 и прибавив эту сумму к ваш ежемесячный платеж.

Итак, в приведенном выше примере вы должны разделить 1264 доллара на 12, что равно 105 долларам, и добавить эту сумму в качестве излишка к вашему основному балансу каждый месяц. Это не совсем тот же результат, что и платежи раз в две недели, но очень похожий.

Единовременный платеж по ипотеке уменьшит сумму вашего долга и сэкономит деньги на процентах.

Если вы получаете какую-то непредвиденную прибыль, например, наследство или крупный возврат налога, вы также можете рассмотреть возможность внесения единовременного платежа в счет ипотечного кредита. Это немедленно уменьшит основной остаток, который вы должны, что поможет вам сэкономить деньги на процентах и сократить сроки погашения одним махом.

Используя тот же пример выше, предположим, что вы унаследовали 10 000 долларов и решили вложить их в ипотеку сразу после покупки дома. В этом случае вы сэкономите более 14 000 долларов на процентах в течение срока действия ипотеки, а также погасите ипотечный кредит более чем на полтора года раньше, чем планировалось изначально.

Ипотечные ставки сегодня намного выше, чем в последние несколько лет, поэтому рефинансирование может быть не лучшим вариантом для многих людей прямо сейчас. Но если у вас есть более старая ипотека с высокой ставкой или приближается дата сброса ипотеки с регулируемой ставкой (ARM), вы можете быстрее погасить свой дом, сэкономить деньги на процентах или и то, и другое путем рефинансирования. ваш ипотечный кредит в новый жилищный кредит.

Некоторые заемщики могут также рассмотреть возможность выбора более краткосрочного кредита при рефинансировании. Ипотечные кредиты с более короткими сроками, такими как 15 или 20 лет, обычно имеют более низкие процентные ставки, чем более длительные. Этот шаг позволяет заемщикам быстрее выбить свою ипотеку одним-двумя ударами — сначала за счет более низких процентных ставок, а затем за счет более высоких платежей по основному долгу.

В то время как 15-летняя ипотека будет сопровождаться более высоким платежом, вы неизбежно погасите свой основной остаток и быстрее нарастите собственный капитал. Если вам интересно, как рефинансировать ипотеку, лучше всего начать с проверки ставок по крайней мере у трех или четырех разных кредиторов. Использование рынка онлайн-кредитов, такого как LendingTree, — это один из простых способов получить предложения от нескольких кредиторов одновременно.

Конечно, вам не нужно рефинансировать ипотеку, чтобы погасить ее в два раза быстрее. Если вас устраивает ваша текущая процентная ставка, вы можете оставить ипотечный кредит, который у вас есть, а затем использовать ипотечный калькулятор, чтобы узнать, сколько дополнительных платежей вам нужно сделать, чтобы погасить ипотечный кредит через 15 лет вместо 30. Используя наш Пример из более раннего 30-летнего ипотечного кредита на 300 000 долларов США под 3%, вам нужно будет ежемесячно платить чуть более 800 долларов США в виде дополнительных основных платежей по ипотечному кредиту, чтобы полностью владеть своим домом через 15 лет вместо 30.

Хотя вы можете погасить ипотеку досрочно, стоит ли вам это делать? На этот вопрос можете ответить только вы, и правильный ответ зависит от ваших целей и вашей личной терпимости к риску.

Если у вас уже есть ипотечный кредит с низкой процентной ставкой, может иметь смысл заняться другими долгами, которые у вас есть, прежде чем беспокоиться о досрочном погашении ипотечного кредита. Например, если у вас есть задолженность по кредитной карте с высокой процентной ставкой или другие необеспеченные долги, то почти всегда имеет смысл сначала сосредоточиться на погашении этих долгов.

Тем временем вы должны стремиться создать чрезвычайный фонд для покрытия непредвиденных расходов, которые могут возникнуть, если вы столкнетесь с потерей дохода, потеряете работу или вам придется оплачивать непредвиденные расходы. В конце концов, предоплата по ипотеке может помочь вам увеличить капитал дома, но этот капитал заблокирован, и вы не сможете быстро получить к нему доступ, если он вам понадобится. Имея это в виду, большинство экспертов предлагают иметь полностью укомплектованный чрезвычайный фонд с расходами как минимум на три-шесть месяцев, к которым вы можете легко получить доступ, если вам это нужно.

Наконец, вы должны убедиться, что у вас достаточно сбережений для выхода на пенсию и других целей, прежде чем вы станете слишком агрессивно платить по ипотеке. Владение домом может значительно облегчить выход на пенсию, но вам также нужно откладывать деньги на пенсию.

В конечном счете, досрочное погашение ипотеки — это разумный способ быстрее накопить собственный капитал и сэкономить деньги на этом пути. Тем не менее, прежде чем приступать к выплате ипотечного кредита досрочно, убедитесь, что у вас есть все ваши финансовые утки подряд.

Об авторе