Что относится к федеральным налогам: Страница не найдена \ КонсультантПлюс

Федеральные налоги и сборы находятся в соответствии с п. «з» ст. 71 Конституции Российской Федерации в ведении Российской Федерации, и их ставки, определяемые федеральным законом, не могут быть изменены законом субъекта Федерации (Извлечение) — Верховный Суд Российской Федерации

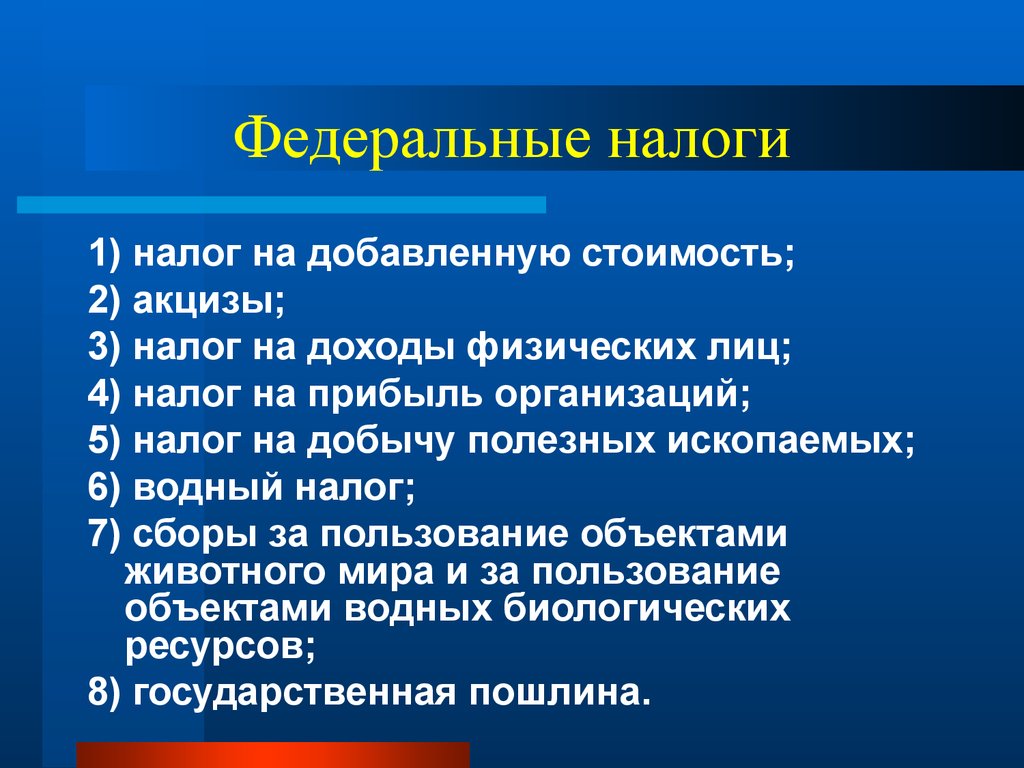

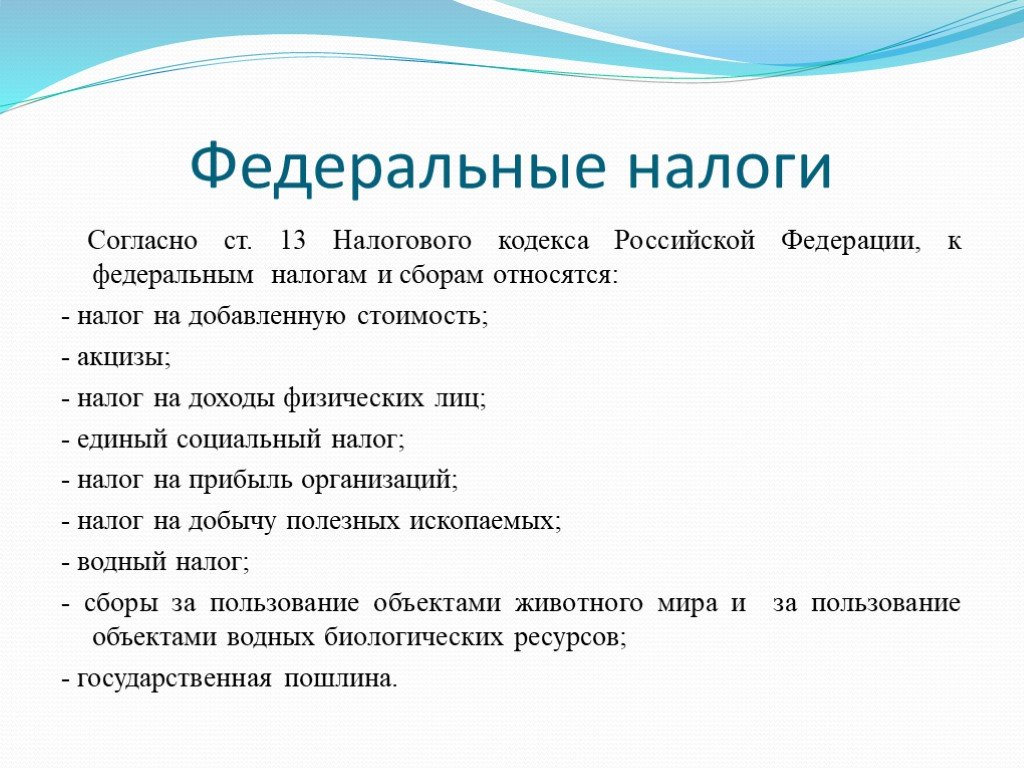

1. Федеральные налоги и сборы находятся

в соответствии с п. "з" ст. 71 Конституции

Российской Федерации

в ведении Российской Федерации,

и их ставки, определяемые федеральным

законом, не могут быть изменены законом

субъекта Федерации

(Извлечение)

Постановлением Алтайского краевого Законодательного Собрания

от 28 августа 1991 г. принят Закон Алтайского края "О налоге для

финансовой поддержки агропромышленного комплекса края", в

соответствии с которым на юридические лица, филиалы и другие

аналогичные подразделения предприятий и организаций, имеющих

отдельный баланс и расчетный счет и обязанных в соответствии с

законодательством Российской Федерации уплачивать налог, установлен

налог для финансовой поддержки агропромышленного комплекса (АПК)

края в размере 1,5 процента от объема реализованной продукции,

работ и услуг и 0,05 процента от объема розничного и оптового

товарооборота предприятий потребительской кооперации, товарооборота

предприятий с фиксированной торговой надбавкой.

Акционерное общество (АО) "Алтай-Кокс" обратилось в суд с

заявлением о признании недействительными названных постановления и

Закона Алтайского края, поскольку они приняты Законодательным

Собранием края с превышением своих полномочий и в нарушение ст.ст.

18-20 Закона Российской Федерации от 27 декабря 1991 г. (с

последующими изменениями и дополнениями) "Об основах налоговой

системы в Российской Федерации", предусматривающих исчерпывающий

перечень налогов и сборов, устанавливаемых органами государственной

власти краев и областей.

Представитель Алтайского краевого Законодательного Собрания с

заявлением АО "Алтай-Кокс" не согласился, мотивируя тем, что на

основании п. "и" ст. 72 Конституции Российской Федерации

установление общих принципов налогообложения и сборов в Российской

Федерации находится в совместном ведении Российской Федерации и

субъектов Российской Федерации. Частью 2 ст. 18 Закона Российской

Федерации "Об основах налоговой системы в Российской Федерации"

предусмотрено, что компетенция органов государственной власти в

решении вопросов о налогах определяется в соответствии с настоящим

Законом и другими законодательными актами.

Указом Президента Российской Федерации от 22 декабря 1993 г.

"О формировании республиканского бюджета Российской Федерации и

взаимоотношениях с бюджетами субъектов Российской Федерации в 1994

году" установлено, что дополнительные налоги и сборы в республиках

в составе Российской Федерации, краях, областях, автономной

области, автономных округах, городах Москве и Санкт-Петербурге,

дополнительные местные налоги и сборы, не предусмотренные

законодательством Российской Федерации, могут вводиться решениями

органов государственной власти субъектов Российской Федерации,

местных органов государственной власти. Таким образом,

Законодательное Собрание Алтайского края действовало в пределах

предоставленных ему полномочий. Кроме того, по мнению представителя

краевого Законодательного Собрания, заявителю - АО "Алтай-Кокс" не

предоставлено права на обжалование в суде общей юрисдикции законов

Законодательного Собрания Алтайского края, так как ст. 60 Закона

Российской Федерации от 5 марта 1992 г. "О краевом, областном

Совете народных депутатов и краевой, областной администрации"

утратила силу как противоречащая Конституции Российской Федерация,

принятой 12 декабря 1993 г. и реформировавшей Советы народных

депутатов в законодательные (представительные) органы

государственной власти субъектов Российской Федерации.

Алтайский краевой суд иск удовлетворил, признав постановление

Алтайского краевого Законодательного Собрания от 28 августа 1995 г.

"О Законе Алтайского края "О налоге для финансовой поддержки

агропромышленного комплекса края" и сам Закон недействительными с

момента их издания. Алтайское краевое Законодательное Собрание в

кассационной жалобе просило указанное решение отменить, ссылаясь на

те же обстоятельства, которые приводило, возражая против

предъявленного заявления АО "Алтай-Кокс".

Судебная коллегия по гражданским делам Верховного Суда РФ 6

марта 1996 г. решение суда оставила без изменений, указав

следующее.

Удовлетворяя заявление АО "Алтай-Кокс", краевой суд пришел к

правильному выводу, что названные постановление от 28 августа 1995

г. и Закон Алтайского края приняты Алтайским краевым

Законодательным Собранием с нарушением действующего

законодательства и превышением представительным органом

государственной власти субъекта Российской Федерации полномочий в

области установления дополнительного налога на прибыль с

предприятий.

В соответствии с п. "з" ст. 71 Конституции Российской

Федерации федеральные налоги и сборы находятся в ведении Российской

Федерации. По предметам ведения Российской Федерации принимаются

федеральные законы, имеющие прямое действие на всей территории

Российской Федерации (ч. 1 ст. 76 Конституции).

Таким законом, определяющим принципы построения налоговой

системы в Российской Федерация, является Закон Российской Федерации

от 27 декабря 1991 г. (с последующими изменениями и дополнениями)

"Об основах налоговой системы в Российской Федерации". Согласно п.

"к" ч. 1 ст. 19 указанного Закона, налог на прибыль с предприятий

относится к федеральным налогам, а ст. 18 этого же Закона - органы

государственной власти всех уровней не вправе вводить

дополнительные налоги и отчисления, не предусмотренные

законодательством Российской Федерации, равно как и повышать ставки

установленных налогов и налоговых платежей.

Поскольку в соответствии со ст. 4 Закона Алтайского края "О

налоге для финансовой поддержки агропромышленного комплекса края"

объектом обложения налогом служит прибыль предприятия,

Законодательное Собрание вышло за пределы своих полномочий и

нарушило Федеральный закон, регулирующий данные правоотношения,

краевой суд обоснованно признал принятый правовой акт

недействительным.

При этом судом принято во внимание, что упомянутым Указом

Президента Российской Федерации от 22 декабря 1993 г. введен

специальный налог с предприятий, учреждений и организаций для

финансовой поддержки важнейших отраслей народного хозяйства

Российской Федерации и обеспечения устойчивой работы предприятий

этих отраслей, одна треть от суммы поступлений которого зачисляется

в фонды субъектов Российской Федерации.

Ссылка представителя Законодательного Собрания края на п. 7

Указа Президента Российской Федерации от 22 декабря 1993 г.

обоснованно признана несостоятельной, так как данный пункт Указа

Президента Российской Федерации на момент рассмотрения дела утратил

силу в связи с принятием Федерального закона "О федеральном бюджете

на 1994 год", которым не предусмотрена возможность введения

дополнительных налогов и сборов решениями органов государственной

власти субъектов Российской Федерации.

Неубедителен и довод жалобы о том, что данный спор

подведомствен Конституционному Суду Российской Федерации, так как

судом решался вопрос не о конституционности принятого

Законодательным Собранием края акта, а о его соответствии

Федеральному закону "Об основах налоговой системы в Российской

Федерации" и заявленные требования рассмотрены на основании ст. 60

Закона Российской Федерации "О краевом, областном Совете народных

депутатов и краевой, областной администрации", который не отменен и

в этой части не противоречит Конституции Российской Федерации.

При таких обстоятельствах дело рассмотрено полно и всесторонне

с соблюдением норм материального и процессуального права, решение

суда законно и обоснованно.

______________

Частью 2 ст. 18 Закона Российской

Федерации "Об основах налоговой системы в Российской Федерации"

предусмотрено, что компетенция органов государственной власти в

решении вопросов о налогах определяется в соответствии с настоящим

Законом и другими законодательными актами.

Указом Президента Российской Федерации от 22 декабря 1993 г.

"О формировании республиканского бюджета Российской Федерации и

взаимоотношениях с бюджетами субъектов Российской Федерации в 1994

году" установлено, что дополнительные налоги и сборы в республиках

в составе Российской Федерации, краях, областях, автономной

области, автономных округах, городах Москве и Санкт-Петербурге,

дополнительные местные налоги и сборы, не предусмотренные

законодательством Российской Федерации, могут вводиться решениями

органов государственной власти субъектов Российской Федерации,

местных органов государственной власти.

Частью 2 ст. 18 Закона Российской

Федерации "Об основах налоговой системы в Российской Федерации"

предусмотрено, что компетенция органов государственной власти в

решении вопросов о налогах определяется в соответствии с настоящим

Законом и другими законодательными актами.

Указом Президента Российской Федерации от 22 декабря 1993 г.

"О формировании республиканского бюджета Российской Федерации и

взаимоотношениях с бюджетами субъектов Российской Федерации в 1994

году" установлено, что дополнительные налоги и сборы в республиках

в составе Российской Федерации, краях, областях, автономной

области, автономных округах, городах Москве и Санкт-Петербурге,

дополнительные местные налоги и сборы, не предусмотренные

законодательством Российской Федерации, могут вводиться решениями

органов государственной власти субъектов Российской Федерации,

местных органов государственной власти.

Алтайское краевое Законодательное Собрание в

кассационной жалобе просило указанное решение отменить, ссылаясь на

те же обстоятельства, которые приводило, возражая против

предъявленного заявления АО "Алтай-Кокс".

Судебная коллегия по гражданским делам Верховного Суда РФ 6

марта 1996 г. решение суда оставила без изменений, указав

следующее.

Удовлетворяя заявление АО "Алтай-Кокс", краевой суд пришел к

правильному выводу, что названные постановление от 28 августа 1995

г. и Закон Алтайского края приняты Алтайским краевым

Законодательным Собранием с нарушением действующего

законодательства и превышением представительным органом

государственной власти субъекта Российской Федерации полномочий в

области установления дополнительного налога на прибыль с

предприятий.

В соответствии с п. "з" ст. 71 Конституции Российской

Федерации федеральные налоги и сборы находятся в ведении Российской

Федерации.

Алтайское краевое Законодательное Собрание в

кассационной жалобе просило указанное решение отменить, ссылаясь на

те же обстоятельства, которые приводило, возражая против

предъявленного заявления АО "Алтай-Кокс".

Судебная коллегия по гражданским делам Верховного Суда РФ 6

марта 1996 г. решение суда оставила без изменений, указав

следующее.

Удовлетворяя заявление АО "Алтай-Кокс", краевой суд пришел к

правильному выводу, что названные постановление от 28 августа 1995

г. и Закон Алтайского края приняты Алтайским краевым

Законодательным Собранием с нарушением действующего

законодательства и превышением представительным органом

государственной власти субъекта Российской Федерации полномочий в

области установления дополнительного налога на прибыль с

предприятий.

В соответствии с п. "з" ст. 71 Конституции Российской

Федерации федеральные налоги и сборы находятся в ведении Российской

Федерации.

Неубедителен и довод жалобы о том, что данный спор

подведомствен Конституционному Суду Российской Федерации, так как

судом решался вопрос не о конституционности принятого

Законодательным Собранием края акта, а о его соответствии

Федеральному закону "Об основах налоговой системы в Российской

Федерации" и заявленные требования рассмотрены на основании ст. 60

Закона Российской Федерации "О краевом, областном Совете народных

депутатов и краевой, областной администрации", который не отменен и

в этой части не противоречит Конституции Российской Федерации.

При таких обстоятельствах дело рассмотрено полно и всесторонне

с соблюдением норм материального и процессуального права, решение

суда законно и обоснованно.

______________

Неубедителен и довод жалобы о том, что данный спор

подведомствен Конституционному Суду Российской Федерации, так как

судом решался вопрос не о конституционности принятого

Законодательным Собранием края акта, а о его соответствии

Федеральному закону "Об основах налоговой системы в Российской

Федерации" и заявленные требования рассмотрены на основании ст. 60

Закона Российской Федерации "О краевом, областном Совете народных

депутатов и краевой, областной администрации", который не отменен и

в этой части не противоречит Конституции Российской Федерации.

При таких обстоятельствах дело рассмотрено полно и всесторонне

с соблюдением норм материального и процессуального права, решение

суда законно и обоснованно.

______________

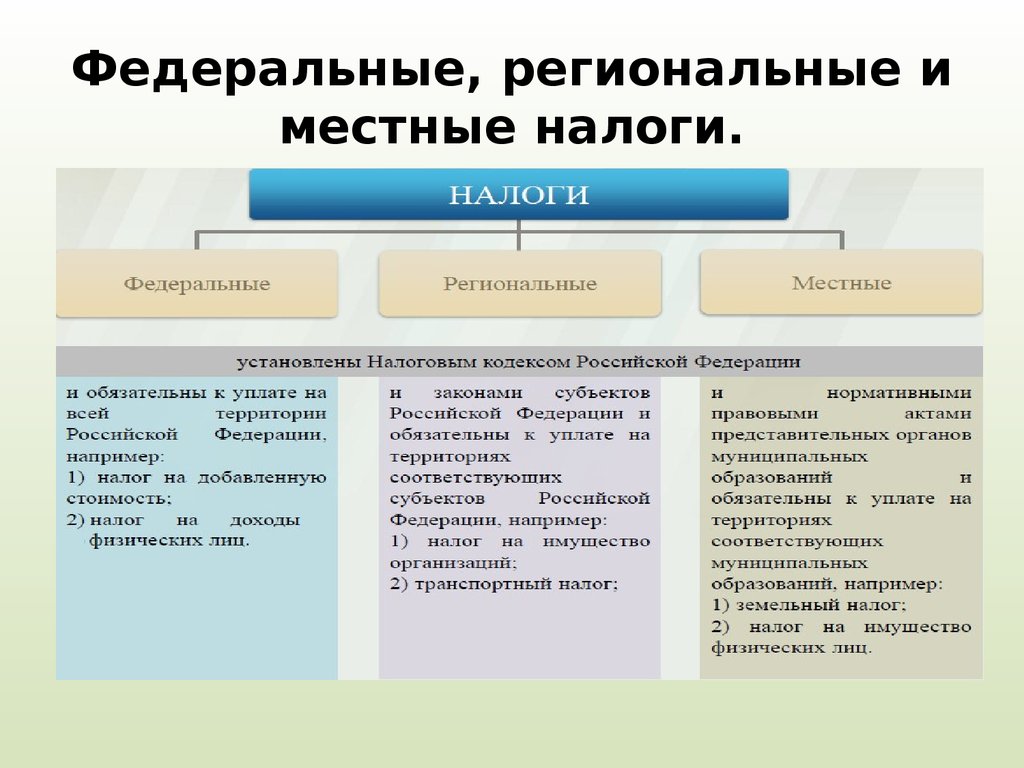

В отличие от местных налогов федеральные налоги

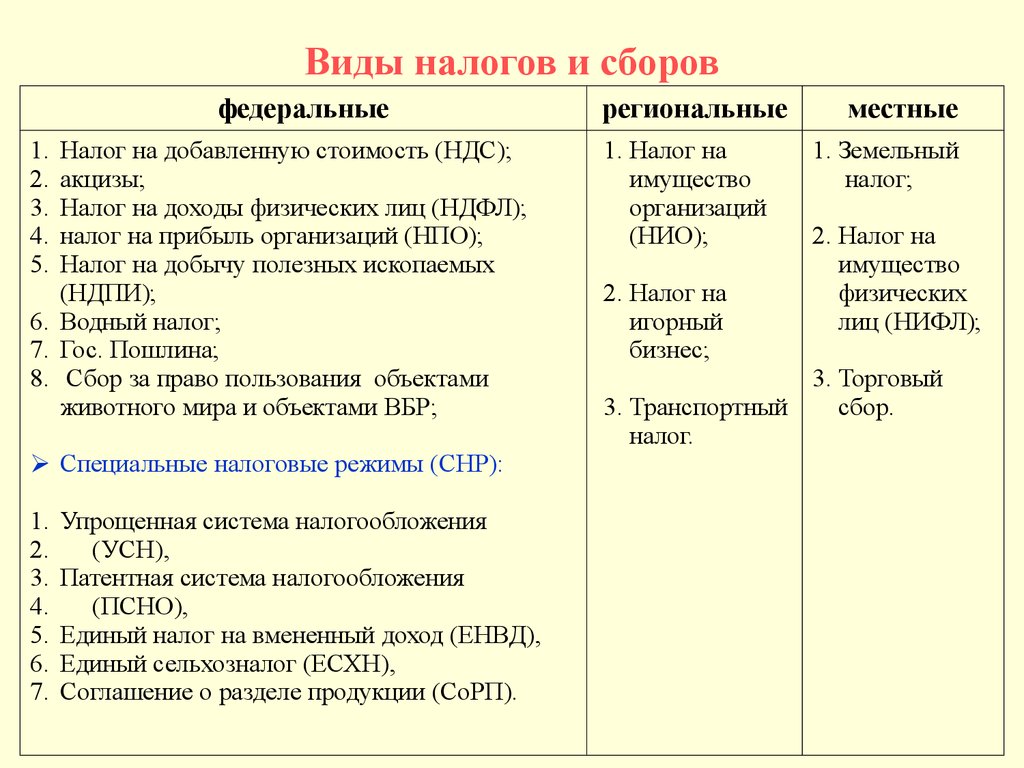

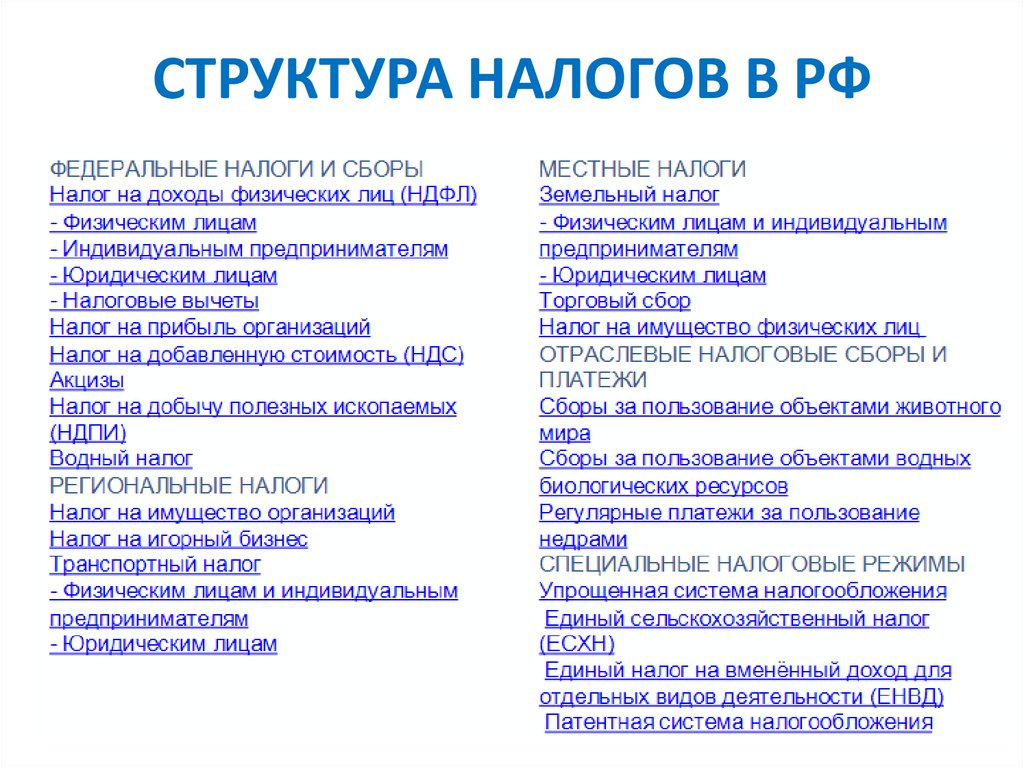

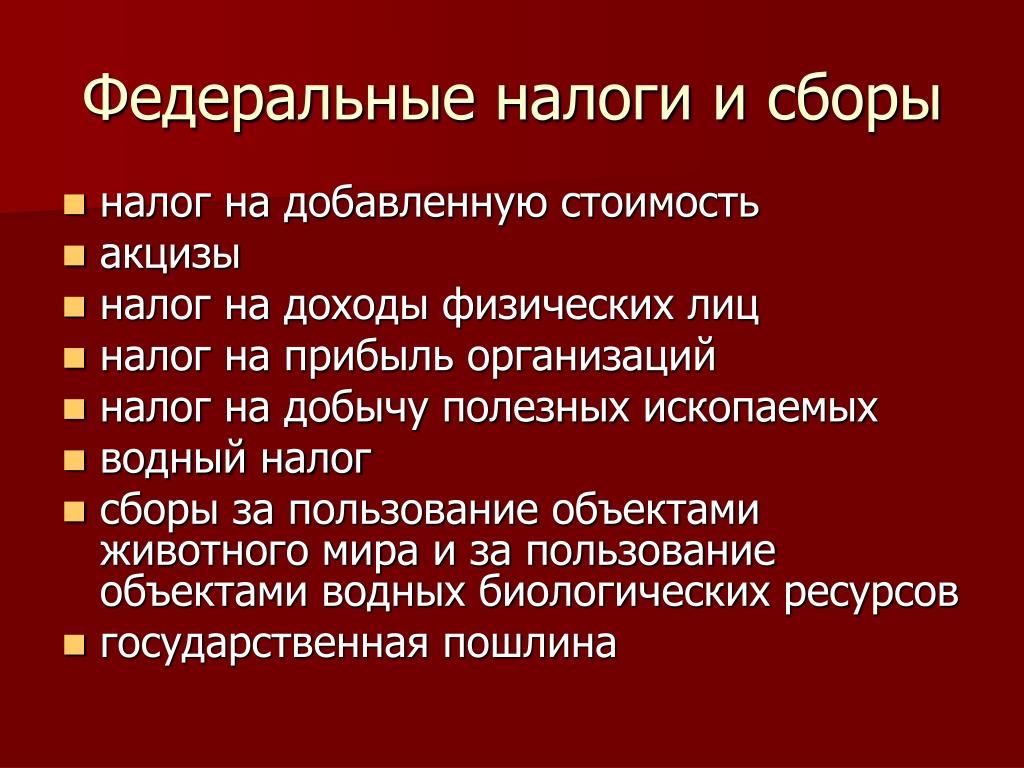

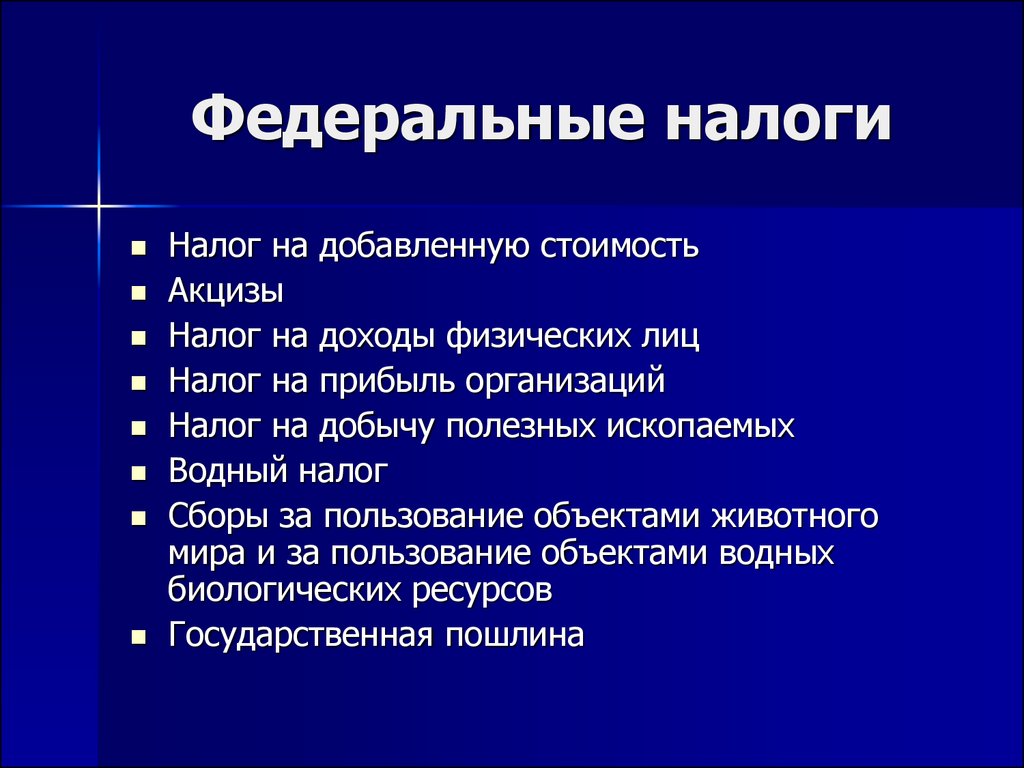

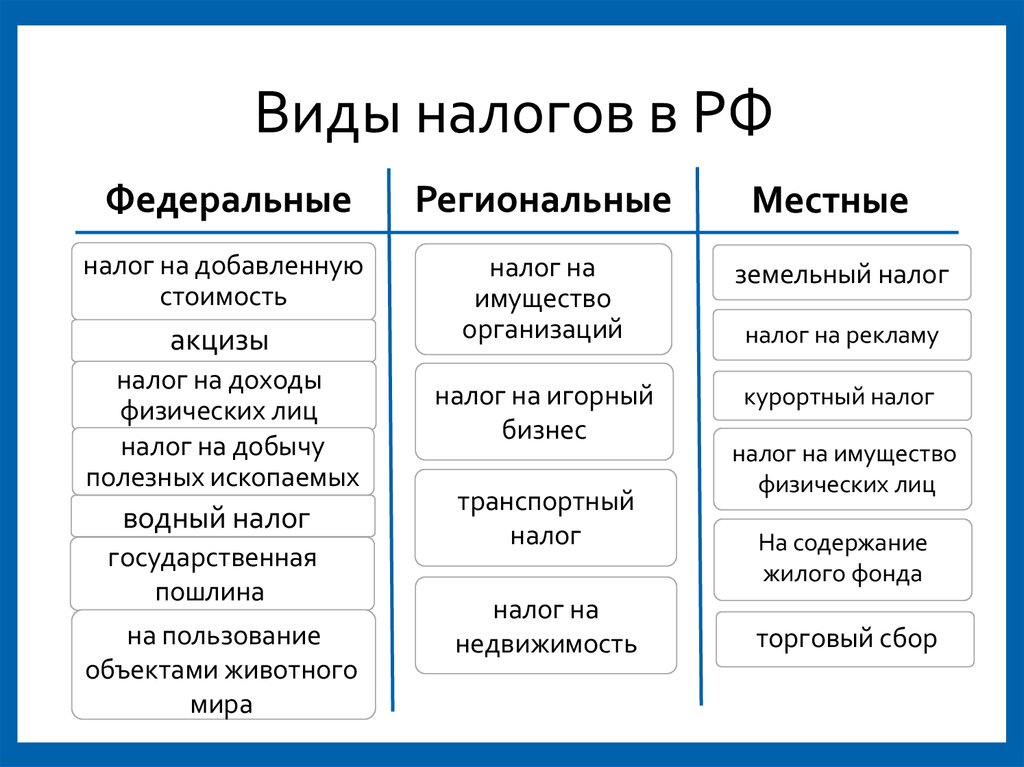

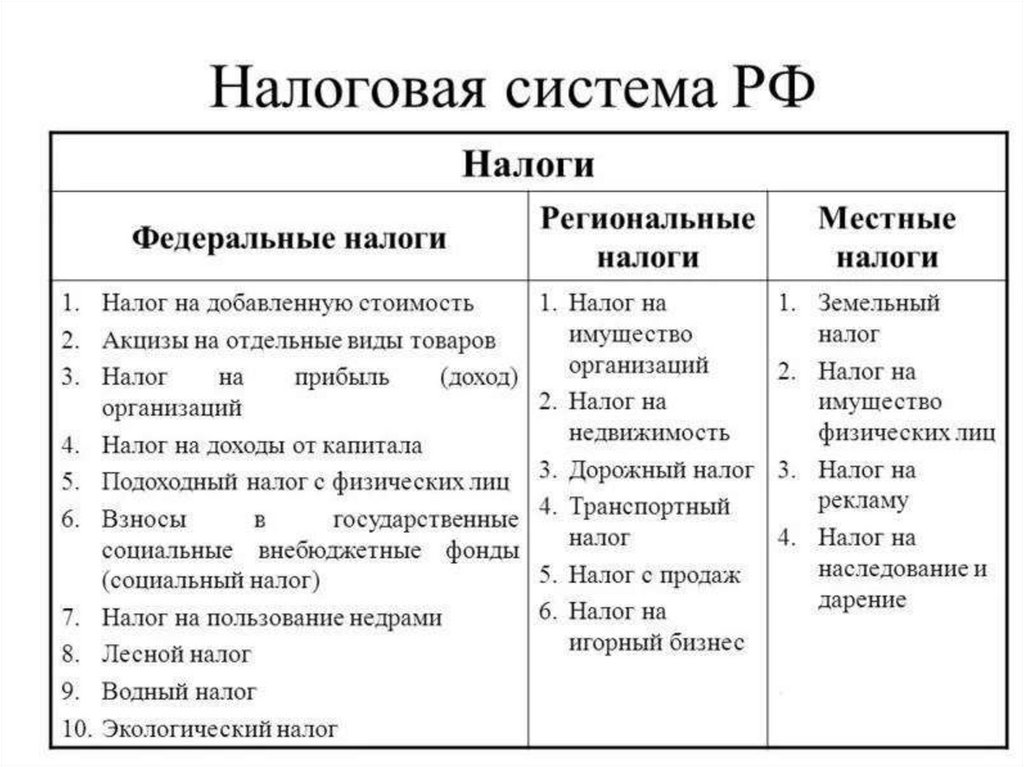

К федеральным налогам относятся налоги, которые устанавливает федеральное законодательство. В эту группу входят акцизы на отдельные виды товаров и услуг, НДС, лесной налог, НДФЛ, экологический налог, государственная пошлина, корпоративный налог, корпоративный налог, налог на доход от капитала, таможенные сборы и пошлина, лицензионные сборы и водный налог.

В эту группу входят акцизы на отдельные виды товаров и услуг, НДС, лесной налог, НДФЛ, экологический налог, государственная пошлина, корпоративный налог, корпоративный налог, налог на доход от капитала, таможенные сборы и пошлина, лицензионные сборы и водный налог.

Виды федеральных налогов

В отличие от местных налогов федеральные налоги выполняют регулирующую функцию, они направлены на пополнение региональных бюджетов.

Разновидности местных федеральных налогов

Этот тип налогов в полном размере зачисляется в местный бюджет. Он предназначен для формирования муниципальных доходов и повышения благосостояния определённой территории. Одним из наиболее известных налогов в этой области выступает НДФЛ. Его обязаны платить все граждане Российской Федерации, которые получают за свою работу доход. Также им облагаются иностранцы, ведущие деятельность в РФ.

На сегодняшний день действует пять ставок налога, их размер зависит от типа дохода. Удобство в администрировании НДФЛ достигается как за счёт этого, так и простоте расчёта налоговой базы, небольшому количеству льгот и плоской шкале.

Удобство в администрировании НДФЛ достигается как за счёт этого, так и простоте расчёта налоговой базы, небольшому количеству льгот и плоской шкале.

Федеральные налоги

В отличие от местных налогов федеральные налоги обязательны для оплаты по всей территории России. Однако использование особых налоговых режимов позволит отменить некоторые виды федеральных налогов.

НДС – это косвенный налог, он предполагает перечисление в бюджет добавленной доли. Величина НДС, которая направляется в бюджет, рассчитывается как разница между размером налога, которую выставляет покупатель, и суммой налога, отраженной поставщиками и записанной в книге закупок.

Налог на прибыль. Представляет собой налог от полученной прибыли (рассчитывается, как разница между доходами и расходами). Налог является прямым. Он уплачивается авансовыми платежами, указанными в налоговой декларации. Его ставка – 20%.

Налог на доходы физических лиц. Основной вид прямых налогов, рассчитывается в качестве процента от общей прибыли физических лиц, из неё вычитаются предусмотренные законодательством удержания. Расчёт и уплата налога, формирование налоговой декларации в соответствии PIT производится работодателями, в них плательщики налога получили доход в иных случаях.

Расчёт и уплата налога, формирование налоговой декларации в соответствии PIT производится работодателями, в них плательщики налога получили доход в иных случаях.

Акцизы. Этот вид косвенных налогов, они обычно устанавливаются на объектах массового потребления (автомобиль, табачная и алкогольная продукция, топлива и прочее). Акцизный сбор входит в состав стоимости товаров и услуг. Для каждого объекта его ставки устанавливаются индивидуально.

Госпошлина – это налог, который накладывается на частных лиц и предприятия при их обращении к государству. На её величину влияет разновидность значимых действий, совершённых лицом. Как правило, государственная пошлина оплачивается до их совершения.

Водный налог. Плательщиками выступают частных лица и организации, которые выполняют водное использование для гидроэлектроэнергии и других целей.

Налог на горную промышленность. Продукт горнодобывающей промышленности – это материал, в котором содержится минеральное сырьё, полученное из-под земли. Налогоплательщик определяет оценку стоимости добытых ископаемых, не привязываясь при этом к стоимости их внедрения либо их стоимости расчёта.

Налогоплательщик определяет оценку стоимости добытых ископаемых, не привязываясь при этом к стоимости их внедрения либо их стоимости расчёта.

Федеральный корпоративный налог

Выступает в качестве бюджетообразующих. Налоговый Кодекс устанавливает порядок его начисления и оплаты во всех деталях. Ставка налога – 20%, их них только 2% направляется в федеральный бюджет, а 18% поступает в региональный бюджет.

Законодатели в регионе имеют право снизить ставку до 13.5% для определённых групп плательщиков. К тому же действуют особые ставки по налогу, они используются для обложения прибыли по отдельным операциям. К примеру, это относится к страховой и финансовой деятельности.

Одним из наиболее важных налогов в современной системе является НДС. Иногда благодаря ему казна получает около 30% всех доходов. Налог на добавленную стоимость начал действовать в 1992 году. И по сегодняшний день он не утратил своей популярности.

Плательщики НДС

Плательщиками Налога на добавленную стоимость выступают все организации с различной формой собственности. Частные предприятия, ведущие деятельность по упрощённой системе, освобождены от уплаты НДС.

Частные предприятия, ведущие деятельность по упрощённой системе, освобождены от уплаты НДС.

Хотя плательщиками выступают компании, но по факту, налог ложится на плечи потребителей. Налог на добавленную стоимость распространяется на объектные обороты продукции, предоставляемые услуги и выполненные работы.

Как мы увидели, в отличие от местных налогов федеральные налоги действуют по всей территории Российской Федерации. Однако некоторая их часть может направляться в муниципалитеты. Благодаря им определённые территории могут успешно развиваться.

Оплата и оптимизация налогов являются залогом успешного ведения бизнеса. На странице https://investtalk.ru/nalogi/kak-poluchit-podohodnyj-nalog-s-pokupki-kvartiry рассказывается, как возвратить подоходный налог после покупки квартиры. Бизнес-портал investtalk.ru позволит прочитать, как знать задолженность по транспортному налогу по государственному номеру автомобиля. Эта и другая информация поможет не иметь никаких проблем с Федеральной налоговой системой.

Поправка о подоходном налоге

До 1913 года доходы федерального правительства поступали в основном за счет налогов на товары — тарифов на импортные товары и акцизных сборов на такие товары, как виски. Бремя этих налогов тяжело легло на работающих американцев, которые тратили на товары гораздо больший процент своего дохода, чем богатые люди. Когда налог берет больший процент от дохода бедного человека, чем доход богатого человека, экономисты называют это «регрессивным». Но в 1913 году, когда Конгресс принял закон о подоходном налоге после ратификации 16-й поправки, налоговое бремя перешло к богатым — по крайней мере, на какое-то время.

Корни подоходного налога

Хотя подоходный налог был предложен еще в 1812 году, Конгресс не принимал его до 1861 года, когда началась гражданская война. Огромные затраты на ведение войны ввергли Союз в долги (75 миллионов долларов в 1861 году), что вынудило Конгресс искать новый источник дохода.

Когда в 1862 году долг Союза достиг 500 миллионов долларов, Конгресс принял первый в стране дифференцированный подоходный налог. Те, у кого годовой доход от 600 до 10 000 долларов, облагались налогом по ставке 3 процента, а те, кто зарабатывал более 10 000 долларов, платили 5 процентов. Таким образом, лица с большей платежеспособностью облагались налогом по более высокой ставке. Эту прогрессивную налоговую структуру часто называют «прогрессивным» налогом.

Те, у кого годовой доход от 600 до 10 000 долларов, облагались налогом по ставке 3 процента, а те, кто зарабатывал более 10 000 долларов, платили 5 процентов. Таким образом, лица с большей платежеспособностью облагались налогом по более высокой ставке. Эту прогрессивную налоговую структуру часто называют «прогрессивным» налогом.

Во время войны Конгресс повысил ставки налогов. Однако после войны Конгресс снизил ставки подоходного налога, а затем, наконец, полностью отказался от подоходного налога в 1872 году. Федеральное правительство снова зависело от «регрессивных» тарифных пошлин и акцизов как основных источников доходов.

В течение следующих 20 лет в Конгрессе было предпринято несколько попыток восстановить «прогрессивный» подоходный налог. Поддержка исходила в основном от популистов Юга и Среднего Запада, которые нападали на богатых за то, что они щеголяли своими миллионами, строя особняки и расточительно тратя деньги, почти не платя налогов.

Выборы 1892 года привели к президенту-демократу (Гровер Кливленд) наряду с демократическим контролем над обеими палатами Конгресса. Это положило конец долгому правлению республиканцев, выступавших против восстановления подоходного налога. В 1894 году демократам удалось ввести 2-процентный подоходный налог для тех, кто зарабатывает 4000 долларов и более в год, что в то время составляло менее 1 процента населения. В отличие от подоходного налога времен Гражданской войны, этот налог не был дифференцированным. Все с доходом более 4000 долларов платили одинаковый двухпроцентный налог. Этот вид подоходного налога иногда называют «единым налогом».

Это положило конец долгому правлению республиканцев, выступавших против восстановления подоходного налога. В 1894 году демократам удалось ввести 2-процентный подоходный налог для тех, кто зарабатывает 4000 долларов и более в год, что в то время составляло менее 1 процента населения. В отличие от подоходного налога времен Гражданской войны, этот налог не был дифференцированным. Все с доходом более 4000 долларов платили одинаковый двухпроцентный налог. Этот вид подоходного налога иногда называют «единым налогом».

Противники нового подоходного налога утверждали, что это была социалистическая конфискация богатства федеральным правительством. Не прошло и года после его принятия, как Верховный суд объявил налог неконституционным. В постановлении 5-4 высокий суд постановил, что подоходный налог запрещен статьей I, разделом 9, Конституции. Это запрещает прямые налоги с физических лиц, если они не распределяются на основе численности населения каждого штата. Большинство судей вынесли решение против налогового закона 1894 года, хотя Верховный суд ранее оставил в силе аналогичный подоходный налог времен Гражданской войны. [Поллок против Farmer’s Loan and Trust Co. (158 U.S. 601 (1895).]

[Поллок против Farmer’s Loan and Trust Co. (158 U.S. 601 (1895).]

Поправка к подоходному налогу

По мере того, как движение за прогрессивные реформы начало набирать силу на рубеже веков, возродился интерес к подоходному налогу. Одним из сторонников подоходного налога был Корделл Халл, конгрессмен-демократ из бедного сельского округа в Теннесси. Халл (который позже стал госсекретарем президента Франклина Д. Рузвельта) собрал коалицию прогрессивных демократов и республиканцев. Они пытались присоединить законопроекты о подоходном налоге к тарифному законодательству, что затруднило его принятие. Большинству американцев не нравились тарифы, поскольку они повышали цены на многие товары.

В 1909 году Халл заключил сделку с президентом-республиканцем Уильямом Говардом Тафтом. Халл и его союзники пообещали не тормозить принятие законов о тарифах, в то время как Тафт выступил за введение корпоративного налога и поправку к конституции, разрешающую Конгрессу ввести федеральный подоходный налог.

Внесение поправки в конституцию было необходимо, поскольку Верховный суд отменил предыдущую ставку подоходного налога как неконституционную. Но процесс внесения поправок в Конституцию затруднил это. Во-первых, поправка о подоходном налоге должна быть принята обеими палатами Конгресса большинством в две трети голосов. Затем его должны были ратифицировать три четверти законодательных собраний штатов. Только после ратификации Конгресс будет иметь право принимать закон о подоходном налоге.

Поначалу мало кто думал, что у поправки о подоходном налоге есть шансы пройти голосование в Конгрессе. Но непопулярность высоких тарифов облегчила принятие поправки как Сенатом, так и Палатой представителей. Всего за несколько дней летом 1909 года предложенная 16-я поправка была одобрена Сенатом (77-0) и Палатой представителей (318-14).

Тридцать шесть законодательных собраний штатов должны были ратифицировать 16-ю поправку, прежде чем она вступила в силу. Общественность и большинство газет, казалось, поддерживали его. Главный аргумент в пользу ратификации заключался в том, что поправка заставит богатых брать на себя более справедливую долю федерального налогового бремени, которое в прошлом в основном ложилось на тех, кто зарабатывал относительно мало. Только несколько критиков решительно выступили против поправки. Джон Д. Рокфеллер, один из богатейших людей страны, заявил: «Когда человек накопил денежную сумму в рамках закона… люди больше не имеют права участвовать в доходах, полученных в результате накопления».

Главный аргумент в пользу ратификации заключался в том, что поправка заставит богатых брать на себя более справедливую долю федерального налогового бремени, которое в прошлом в основном ложилось на тех, кто зарабатывал относительно мало. Только несколько критиков решительно выступили против поправки. Джон Д. Рокфеллер, один из богатейших людей страны, заявил: «Когда человек накопил денежную сумму в рамках закона… люди больше не имеют права участвовать в доходах, полученных в результате накопления».

Ратификация медленно, но неуклонно проходила через законодательные собрания штатов. Некоторые штаты уже приняли собственные законы о подоходном налоге в поисках новых способов финансирования государственных школ и других социальных нужд. Удивительно, но поправка о подоходном налоге получила широкую поддержку как в городах, так и в сельской местности, как со стороны демократов, так и республиканцев, а также во всех географических регионах. Даже Нью-Йорк ратифицировал поправку, несмотря на репутацию штата как столицы «власти денег» с многочисленными миллионерами среди его жителей (включая Джона Д. Рокфеллера). К началу 1913, 42 штата (на шесть больше, чем необходимо) ратифицировали поправку о подоходном налоге. Только шесть штатов отвергли его.

Рокфеллера). К началу 1913, 42 штата (на шесть больше, чем необходимо) ратифицировали поправку о подоходном налоге. Только шесть штатов отвергли его.

«Самый справедливый и дешевый из всех налогов»

Член палаты представителей Корделл Халл представил первый закон о подоходном налоге в соответствии с недавно принятой Шестнадцатой поправкой. Он предложил дифференцированный налог, начиная с 1-процентной ставки для доходов от 4000 до 20 000 долларов и увеличивая до максимальной ставки в 3 процента для тех, кто зарабатывает 50 000 долларов и более. Комитет по путям и средствам Палаты представителей призвал граждан «радостно поддерживать и поддерживать этот самый справедливый и дешевый из всех налогов…».

Первый день сбора налогов в соответствии с новым законом состоялся 1 марта 1914 года. Поскольку средний рабочий зарабатывал всего около 800 долларов в год, мало кому приходилось платить федеральный подоходный налог. Менее 4% американских семей имеют годовой доход в размере 3000 долларов и более. Вычеты и льготы еще больше сократили круг налогоплательщиков. Тем не менее в первый год федеральное правительство собрало 71 миллион долларов. Один только миллионер Джон Д. Рокфеллер заплатил примерно 2 миллиона долларов.

Вычеты и льготы еще больше сократили круг налогоплательщиков. Тем не менее в первый год федеральное правительство собрало 71 миллион долларов. Один только миллионер Джон Д. Рокфеллер заплатил примерно 2 миллиона долларов.

В целом, большинство американцев считают новый налог отличной идеей. Один налогоплательщик написал в Налоговую службу: «Я намеренно не учел некоторые вычеты, на которые мог претендовать, чтобы иметь привилегию и удовольствие платить хотя бы небольшой подоходный налог…».

Отменить подоходный налог, каким мы его знаем?

Через несколько лет после ратификации поправки о подоходном налоге Соединенные Штаты вступили в Первую мировую войну. Как и во время Гражданской войны, Конгресс обратился к подоходному налогу, чтобы быстро собрать большие суммы доходов. В 1917 году Конгресс снизил стандартное освобождение до 1000 долларов для физических лиц, тем самым расширив круг налогоплательщиков. В то же время законодатели увеличили базовую ставку налога с 1 до 2 процентов. Те, кто зарабатывал более 1 миллиона долларов, облагались налогом по неслыханной ставке 50 процентов (к концу войны она выросла до 77 процентов).

Те, кто зарабатывал более 1 миллиона долларов, облагались налогом по неслыханной ставке 50 процентов (к концу войны она выросла до 77 процентов).

С повышением подоходного налога федеральные поступления выросли с менее чем 1 миллиарда долларов в 1917 году до почти 4 миллиардов долларов в 1918 году. В конце войны около 60 процентов федеральных налоговых поступлений приходилось на подоходный налог. Он заменил тарифные пошлины и акцизы в качестве основного источника доходов правительства США. Налоговые ставки были снижены после войны. Но Конгресс обнаружил, как легко было вкачивать огромные суммы денег в казну США.

Сегодня, более чем через 80 лет после ратификации 16-й поправки, подоходный налог сильно изменился. В отличие от 1913, большинство американцев сегодня должны платить федеральный подоходный налог. Вместо 71 миллиона долларов, собранных в 1913 году, федеральное правительство в настоящее время ежегодно собирает более 500 миллиардов долларов подоходного налога (плюс еще 117,5 миллиардов долларов от корпораций). 15-страничный налоговый кодекс расширился до более чем 1000 страниц. А сегодня все больше людей ворчат по поводу уплаты подоходного налога.

15-страничный налоговый кодекс расширился до более чем 1000 страниц. А сегодня все больше людей ворчат по поводу уплаты подоходного налога.

Некоторые критики призывают заменить сложный дифференцированный подоходный налог гораздо более простым «единым налогом». Другие хотят полностью отменить федеральный подоходный налог в пользу формы национального налога с продаж. Но основной вопрос сегодня тот же, что и в 1913: Как лучше всего облагать налогом американцев?

Для обсуждения и письма

- Как вы думаете, почему в 1913 году подоходный налог был гораздо популярнее, чем сегодня?

- Какую роль сыграла 16-я поправка в расширении федерального правительства в 20 веке?

- В чем разница между «регрессивным» и «прогрессивным» налогом?

- Какой из следующих подоходных налогов — a, b или c — вы считаете наиболее справедливым? Поясните свой ответ.

б. все платят фиксированную ставку, т.

с. все платят по прогрессивной ставке, т.е. 1–20 000 долларов США = 5 процентов,

X 20 001–100 000 долларов США = 15 процентов, 100 000 долларов США и выше = 25 процентов.

е. 15 процентов.

е. 15 процентов.ДЕЯТЕЛЬНОСТЬ

Какая налоговая система самая лучшая?

Ниже описаны три различных способа налогообложения американцев для финансирования федерального правительства. Для целей этого упражнения предположим, что каждый из них будет единственным действующим федеральным налогом и что каждый из них будет приносить одинаковую сумму дохода. Сформируйте небольшие группы, чтобы оценить преимущества и недостатки всех трех видов налогов. После этого каждая группа должна решить, какая налоговая система является наилучшей, и сообщить о своем заключении с указанием причин всему классу.

При оценке трех налогов учитывайте следующие критерии: «прогрессивность» и «регрессивность», простота и сложность, влияние на потребительские цены и общая справедливость.

Дифференцированный подоходный налог

Формы отчетности по подоходному налогу, освобождения, вычеты и правила становятся все более сложными с 1913 года. В соответствии с существующим дифференцированным подоходным налогом лица с более высокими доходами платят более высокие налоговые ставки.

ПРЕИМУЩЕСТВА:

НЕДОСТАТКИ:

Фиксированный налог

Предложение по фиксированному налогу, предложенное экономистами Робертом Э. Холлом и Элвином Рабушка из Института Гувера Стэнфордского университета, должно установить единую ставку подоходного налога в размере 19 процентов для всех людей, независимо от того, сколько они зарабатывают. На первые 25 000 долларов, заработанные семьей из четырех человек, налог не уплачивается. Но практически все вычеты, включая проценты по ипотечным кредитам, будут отменены. Налоговые декларации будут заполнены на простой одностраничной форме, которую легко обработает IRS.

ПРЕИМУЩЕСТВА:

НЕДОСТАТКИ:

Налог на добавленную стоимость

Большинство европейских стран получают значительные суммы доходов за счет налога на добавленную стоимость (НДС). Это форма национального налога с продаж, взимаемого государством на каждом этапе производства и распространения товара. Производители и предприятия добавляют стоимость налога к цене, которую в конечном итоге платит потребитель. В некоторых европейских странах ставка НДС составляет почти 40 процентов. Чтобы сравняться с федеральными доходами, получаемыми в настоящее время за счет дифференцированного подоходного налога, в Соединенных Штатах должна быть ставка НДС не менее 25 процентов. Это проявится в значительно более высоких потребительских ценах, хотя некоторые продукты, такие как основные продукты питания, могут быть освобождены от налога или облагаться налогом по более низким ставкам. В то время как взимание НДС с производителей и предприятий, вероятно, расширит бюрократию IRS, у физических лиц не будет необходимости подавать ежегодные налоговые декларации или платить подоходный налог.

Это форма национального налога с продаж, взимаемого государством на каждом этапе производства и распространения товара. Производители и предприятия добавляют стоимость налога к цене, которую в конечном итоге платит потребитель. В некоторых европейских странах ставка НДС составляет почти 40 процентов. Чтобы сравняться с федеральными доходами, получаемыми в настоящее время за счет дифференцированного подоходного налога, в Соединенных Штатах должна быть ставка НДС не менее 25 процентов. Это проявится в значительно более высоких потребительских ценах, хотя некоторые продукты, такие как основные продукты питания, могут быть освобождены от налога или облагаться налогом по более низким ставкам. В то время как взимание НДС с производителей и предприятий, вероятно, расширит бюрократию IRS, у физических лиц не будет необходимости подавать ежегодные налоговые декларации или платить подоходный налог.

ПРЕИМУЩЕСТВА:

НЕДОСТАТКИ:

Что такое федеральный подоходный налог: определение, налоговые скобки 2022 г.

Раскрытие информации рекламодателем

Многие или все предложения на этом сайте исходят от компаний, от которых Инсайдер получает компенсацию (полный список см. здесь). Рекламные соображения могут влиять на то, как и где продукты появляются на этом сайте (включая, например, порядок их появления), но не влияют на какие-либо редакционные решения, например, о том, о каких продуктах мы пишем и как мы их оцениваем. Personal Finance Insider исследует широкий спектр предложений, давая рекомендации; однако мы не гарантируем, что такая информация представляет все доступные продукты или предложения на рынке.

Личные финансы

Значок «Сохранить статью» Значок «Закладка» Значок «Поделиться» Изогнутая стрелка, указывающая вправо.Скачать приложение

Эта статья была проверена экспертом Лизой Низер, EA, зарегистрированным агентом и налоговым консультантом.

Проверено экспертом

Просмотрено галочкой Значок галочки. Это указывает на то, что соответствующий контент был проверен и проверен экспертом. Наши истории проверяются специалистами по налогам, чтобы гарантировать, что вы получите самую точную и полезную информацию о ваших налогах. Для получения дополнительной информации посетите нашу налоговую комиссию.

Федеральное правительство собрало около 4,1 триллиона долларов подоходного налога за 2021 финансовый год. Джованмандик/Гетти- Как работает федеральный подоходный налог

- Скобки федерального подоходного налога

- Как работают налоговые группы

Эксперты Insider выбирают лучшие продукты и услуги, чтобы помочь вам принимать разумные решения с вашими деньгами (вот как). В некоторых случаях мы получаем комиссию от наших партнеров, однако наше мнение остается нашим собственным. Условия применяются к предложениям, перечисленным на этой странице.

В некоторых случаях мы получаем комиссию от наших партнеров, однако наше мнение остается нашим собственным. Условия применяются к предложениям, перечисленным на этой странице.

- Федеральные налоги взимаются с большинства личных и корпоративных доходов для сбора средств на государственные услуги.

- На 2022 год существует семь категорий, в соответствии с которыми индивидуальный доход облагается постепенно более высокими уровнями.

- американцев платят подоходный налог со времен Гражданской войны.

- См. лучшие налоговые программы, выбранные Personal Finance Insider »

Спасибо за регистрацию!

Получайте доступ к своим любимым темам в персонализированной ленте, пока вы в пути.

Федеральный подоходный налог взимается Службой внутренних доходов с доходов физических и юридических лиц для оплаты государственных услуг. Доход может поступать от работы, инвестиций, бизнеса или пенсионных фондов, и большая его часть облагается налогом. Индивидуальные доходы облагаются налогом по прогрессивно более высоким ставкам по мере увеличения общей налогооблагаемой суммы, в то время как предприятия облагаются налогом по фиксированной ставке.

Федеральный подоходный налог возник в 1860-х годах, когда правительству нужно было собрать средства на Гражданскую войну, и был принят в качестве закона в 1913 году с 16-й поправкой.

Как работает федеральный подоходный налог Граждане и резиденты, корпорации, трасты, поместья и другие юридические лица платят подоходный налог со своего дохода во всем мире, если только он специально не освобожден от уплаты налога законом. Фактически, любой, кто получает доход в США, может облагаться налогом. Супружеские пары могут облагаться налогом вместе или по отдельности.

Фактически, любой, кто получает доход в США, может облагаться налогом. Супружеские пары могут облагаться налогом вместе или по отдельности.

Федеральный подоходный налог взимается тремя способами. Первый – это прямое удержание налога в момент выплаты работодателем. Второй – через ежеквартальные расчетные платежи. Третий – через ежегодные отчеты. Если по какой-то причине ваш работодатель не удержал достаточно, или если у вас были другие источники дохода, скажем, от сдачи в аренду имущества или продажи акций, процесс подачи документов позволяет правительству контролировать и следить за тем, чтобы вы уплатили все причитающиеся налоги. В 2021 финансовом году IRS собрала более 4,1 триллиона долларов валовых налогов.

Федеральное правительство использует доходы от подоходного налога для поддержки ряда услуг, среди крупнейших программ национальной обороны, здравоохранения и социальной помощи.

Категории федерального подоходного налога

Правительство облагает налогом различные части дохода человека по разным ставкам, которые постепенно повышаются по мере увеличения общей суммы дохода. На 2022 год существует семь таких налоговых категорий.

На 2022 год существует семь таких налоговых категорий.

«Было бы бессмысленно облагать налогом первый доллар, заработанный неимущим, по той же ставке, по которой мы облагаем налогом последний доллар, заработанный Биллом Гейтсом, потому что неимущему человеку нужен доллар. больше, чем Билл Гейтс», — говорит Алекс Рид, руководитель отдела освобожденных от налогов организаций и благотворительных пожертвований в юридической фирме BakerHostetler. «Экономисты говорят, что первый доллар имеет больше пользы, чем миллиардный доллар, потому что первый доллар нужен для предметов первой необходимости, таких как еда, жилье и лекарства».

Прогрессивные налоговые ставки — это попытка получить одинаковое количество полезности от каждого налогоплательщика, что многие считают самым справедливым способом распределения налогового бремени, — говорит Рид.

Ниже приведены индивидуальные налоговые категории за 2022 налоговый год:

Незамужние граждане

Женатые подают документы отдельно

Женатые подают документы совместно

Глава семьи

Как применяются налоговые категории, подлежащие налогообложению6 6 начиная с нуля, и ставка применяется к доходу, попадающему в диапазон каждой скобки, для получения общей суммы налога, объясняет Джим Дэниелс, сертифицированный бухгалтер и управляющий директор UHY Advisors, фирмы, предоставляющей налоговые и консультационные услуги.

Хотя существует семь налоговых категорий для индивидуального дохода на 2022 год, корпоративный доход облагается фиксированной ставкой налога в размере 21%.

Помните, вы не будете облагаться налогом на весь ваш доход. Вы можете детализировать вычеты, перечисляя их по одному, или выбрать стандартный вычет. Стандартный вычет на 2022 год для супружеских пар, подающих совместную заявку, составляет 25 900 долларов, что на 800 долларов больше, чем в предыдущем году. Для налогоплательщиков-одиночек и лиц, состоящих в браке, которые подают документы отдельно, стандартный вычет увеличивается до 12 950 долларов США, т. е. до 400 долларов США. Для глав домохозяйств это 19 долларов.400, до 600 долларов.

Говоря о федеральном подоходном налоге, вы часто будете слышать термины предельная налоговая ставка и эффективная налоговая ставка в отношении суммы налога, которую вы должны уплатить исходя из вашего годового дохода и налоговой категории. Вот что означает каждый из них:

Вот что означает каждый из них:

- Предельная налоговая ставка : это сумма налога, взимаемая с последнего доллара вашего дохода. Например, если вы подаете заявку в одиночку с налогооблагаемым доходом в размере 200 000 долларов США за 2022 год, самая высокая группа, в которую может попасть ваш доход, составляет 32%. Это ставка, по которой будет облагаться налогом ваш последний доллар, и она называется предельной налоговой ставкой.

- Эффективная налоговая ставка : Эффективная налоговая ставка — это фактический процент федеральных налогов, подлежащих уплате со всей суммы вашего налогооблагаемого дохода. Обычно это ниже вашей предельной налоговой ставки. Вы определяете его, разделив свои обязательства по федеральному налогу на свой налогооблагаемый доход.

Эффективные и предельные налоговые ставки полезно рассчитать, поскольку они учитывают несколько слоев налогов (таких как подоходный налог и налог на заработную плату) наряду с соответствующими вычетами и кредитами, говорит Рейд.

Об авторе