Что относится к косвенным налогам: Что такое косвенный налог, что относится к косвенным налогам, какие налоги называются косвенными, непрямые налоги

Косвенные налоги 2021: примеры, перечень, виды

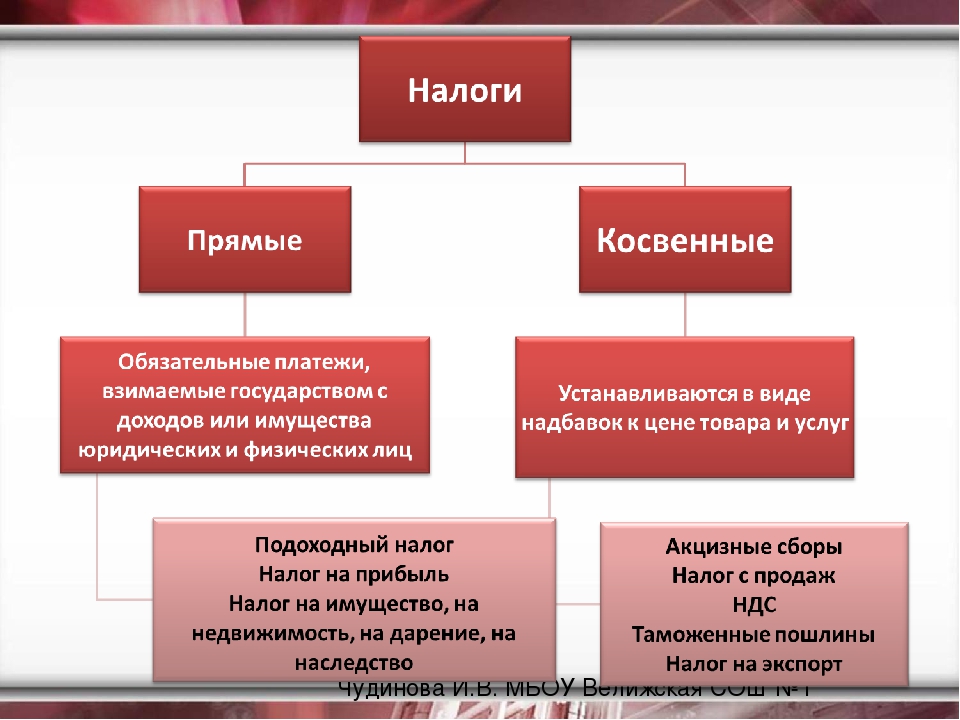

Косвенные налоги — это налоговое обязательство, которое рассчитывается не напрямую к налоговой базе, а включается в стоимость реализованного или купленного товара, работы, услуги.

Налоговые обязательства — это платежи в бюджетную систему, которые взимаются с доходов, имущества и иных объектов, признанных налогооблагаемыми. Все обязательства перед бюджетом можно разделить на прямые и косвенные налоги.

Общая характеристика

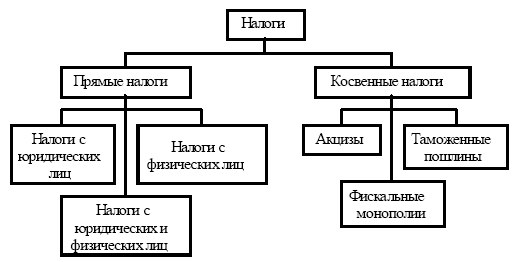

Ключевая группировка налоговых обязательств подразумевает разделение всех бюджетных платежей на две большие группы: прямые и косвенные налоги, перечень которых приведем ниже. Разберемся, с ключевыми понятиями.

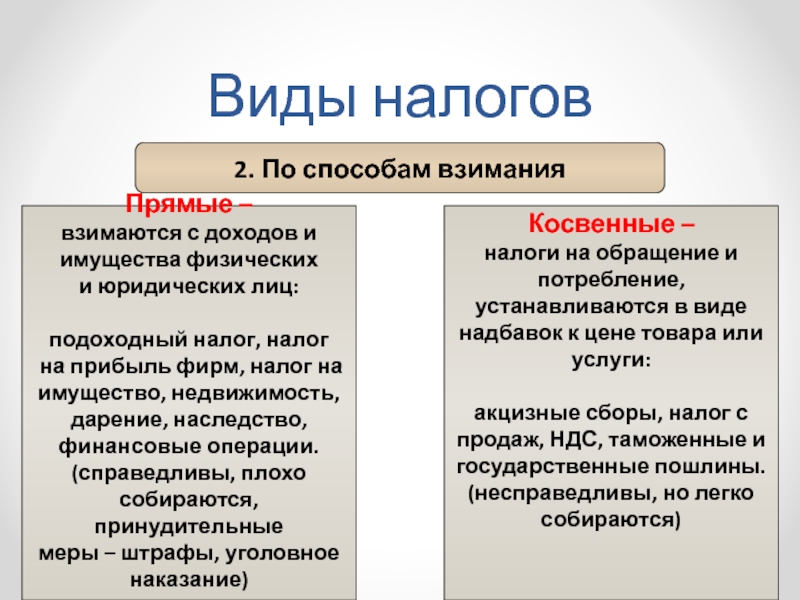

Так, к прямым обязательствам следует относить все платежи, которые взимаются напрямую с имущественных активов налогоплательщика либо с полученных им доходов. Иными словами, налогоплательщик самостоятельно исчисляет и уплачивает транши в бюджет. Причем перечисления осуществляются за счет собственных средств собственника имущества или доходов.

К косвенным налогам относится обязательство, которое рассчитывается не напрямую к налоговой базе, а включается в стоимость реализованного или купленного товара, работы, услуги. Простыми словами, продавец при определении конечной цены реализации товара закладывает определенный тариф налогового обязательства. Следовательно, косвенные налоги взимаются с покупателя при осуществлении расчетов за приобретенный товар. Именно покупатель оплачивает учтенный в цене дополнительный тариф. После чего этот тариф, оплаченный покупателем, продавец товаров перечисляет в бюджет.

Иными словами, ключевое отличие заключается в характере изъятия. То есть прямые сборы применяются именно к имущественным или доходным активам налогоплательщика. А непрямые исчисляются как определенная надбавка. В большинстве случаев надбавка устанавливается к стоимости реализуемых активов или услуг.

Что такое косвенный налог: определение

Фактически, косвенным налогом является дополнительный тариф, который продавец включил в стоимость реализуемых ценностей или услуг. Однако оплачивать эту наценку приходится покупателю. Продавец — всего лишь посредник, который устанавливает наценку и уплачивает ее в бюджет по окончании расчетов.

Также можно сказать, что к косвенным налогам относят обязательства на потребление. То есть такие платежи в бюджет уплачиваются с объектов, приобретаемых для собственных нужд, то есть для нужд потребления. Такие обязательства еще называют сборы за потребление.

Теперь определим, какой налог является косвенным?

Виды косвенных налогов

Согласно действующему фискальному законодательству, чиновники определили, какие налоги относятся к косвенным. Так,главы 21 и 22 НК РФ устанавливают ключевые нормы применения НДС и акцизов.

Отметим, что все КН зачисляются в федеральный бюджет. То есть ставки и порядок налогообложения устанавливаются Правительством РФ.

Помимо НДС и акцизных платежей, в пользу государства уплачиваются другие КН: это таможенные сборы и косвенные налоги на бизнес. Рассмотрим особенности каждого НО подробнее.

НДС

Самое распространенное налоговое обязательство, которое устанавливается практически на все виды товаров, работ или услуг, реализуемых на территории нашей страты. Также НДС применяют при определении стоимости товаров при ввозе их на территорию России из других государств.

Ставка НДС имеет три ключевых значения: 0 % — льготная, 10 % — для определенного рода продукции, 20 % — распространяется на все остальные товары.

Как мы отметили выше, обязательства оплачивают покупатели реализуемых товаров, работ, услуг. Однако у данного НО имеется обязательное условие — наличие посредника между покупателем и государственным бюджетом. В роли этого посредника выступает продавец.

В роли этого посредника выступает продавец.

Акциз

Обязательство, которое распространяется только на определенные виды товаров и произведенной продукции. Например, акцизы включаются в стоимость:

- бензина;

- этилового спирта;

- сигарет;

- алкоголя;

- легковых автомобилей;

- спиртосодержащей продукции;

- дизельного топлива.

Единой ставки по акцизам не существует, так как значение устанавливается в индивидуальном порядке. То есть отдельно для каждой группы подакцизной продукции. Причем значения утверждаются на календарный год и на 2 последующих.

Таможенные сборы

Платежи, которые уплачивают компании и индивидуальные предприниматели, осуществляющие ввоз товаров на территорию РФ. Для косвенного налога не характерно наличие фиксированной тарифной ставки. Объем платежей по таможенным пошлинам определяется исключительно из действующих условий соглашений, заключенных между РФ и странами-импортерами.

Расчеты осуществляются на основании деклараций, которые заполняют импортеры. Напомним, что при ввозе продукции в нашу страну необходимо подать декларацию в установленной форме не позднее 15 дней с момента ввоза.

Напомним, что при ввозе продукции в нашу страну необходимо подать декларацию в установленной форме не позднее 15 дней с момента ввоза.

Лицензирование бизнеса

Косвенные налоги, наряду с прочими, включают в себя лицензирование бизнеса. Что это такое? Определенный вид обязательств, который нельзя отнести к прямым. Так, например, для осуществления определенного рода деятельности компания обязана получить соответствующее разрешение. Простыми словами, пройти лицензирование.

Государственные пошлины

Данный вид сборов также можно отнести к непрямым платежам в бюджет. Почему? Государственная пошлина взимается за определенную юридическую услугу, которая оказывается госорганом. Платеж не является обязательным, то есть он оплачивается только тогда, когда налогоплательщику требуется оформить определенное юридическое действие. Значит, к прямым бюджетным траншам отнести госпошлину никак нельзя.

Также размер госпошлины имеет фиксированные значения, которые устанавливаются вне зависимости от имущественных и материальных характеристик экономического субъекта.

Правовые документы

Косвенные налоги в налоговой системе России

2018 №2 — перейти к содержанию номера…

Постоянный адрес этой страницы — https://esj.today/55ecvn218.html

Ссылка для цитирования этой статьи:

Зотиков Н.З. Косвенные налоги в налоговой системе России // Вестник Евразийской науки, 2018 №2, https://esj.today/PDF/55ECVN218.pdf (доступ свободный). Загл. с экрана. Яз. рус., англ.

Косвенные налоги в налоговой системе России

Зотиков Николай Зотикович

ФГБОУ ВО «Чувашский государственный университет имени И.Н. Ульянова», Чебоксары, Россия

Кандидат экономических наук, доцент

E-mail: [email protected]

РИНЦ: https://elibrary.ru/author_profile. asp?id=518075

asp?id=518075

Аннотация. Основы, существующей в настоящее время в стране, налоговой системы были заложены на рубеже 90-х гг. ХХ в. Если первоначально российская налоговая система в целом выполняла свою роль, обеспечивала в условиях становления государства после распада страны, происходивших глубоких структурных изменений в экономике поступление в бюджет необходимых финансовых ресурсов, то со временем присущие ей недостатки стали проявляться убедительнее. К ним относится, в первую очередь, необоснованно большая роль косвенного налогообложения, приводящая к усилению фискальной функции налогообложения в ущерб социальной и регулирующей функций.

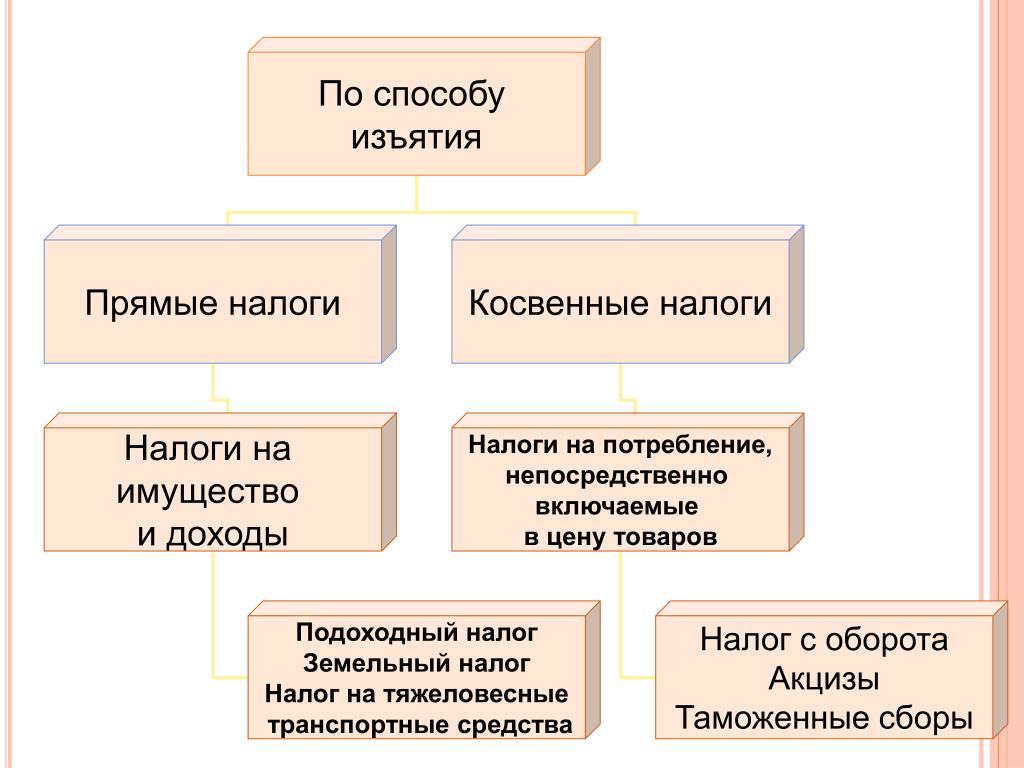

По способу взимания налоги делятся на прямые и косвенные. При этом прямые налоги непосредственно взимаются с доходов или имущества налогоплательщика (налог на имущество организаций, транспортный налог, земельный налог, водный налог и др.). Они относятся в целях налогообложения к прочим расходам, связанным с производством и (или) реализацией продукции , формируют себестоимость и цену продукции. В отличие от прямых косвенные налоги увеличивают сформированную цену продукции (товаров, работ, услуг), окончательным плательщиком косвенных налогов является покупатель.

В отличие от прямых косвенные налоги увеличивают сформированную цену продукции (товаров, работ, услуг), окончательным плательщиком косвенных налогов является покупатель.

Актуальность темы косвенного налогообложения связана с тем, что российская налоговая система со дня ее создания и на протяжении всего периода существования является системой, построенной на преобладании косвенного налогообложения. В российской налоговой системе доля косвенных налогов составляет более 60 %. Соотношение между прямыми и косвенными налогами является одним из показателей качества налоговой системы.

Автором проанализировано влияние постоянно вносимых в налоговое законодательство изменений на улучшение соотношения между прямым и косвенным налогообложением. В статье на основании официальных статистических данных за продолжительный период функционирования налоговой системы показана тенденция повышения роли косвенных налогов в формировании доходов федерального и консолидированного бюджетов РФ, причем опережающими темпами растет доля акцизов, что связано с постоянным повышением их ставок.

В статье делается вывод о необходимости повышения доли прямого налогообложения, только в этом случае налоговая система будет способствовать росту и повышению эффективности производства.

Ключевые слова: косвенное налогообложение; фискальная функция; налог на добавленную стоимость; акцизы; бюджет; консолидированный бюджет; соотношение между прямыми и косвенными налогами; налоговая нагрузка

Скачать

Контент доступен под лицензией Creative Commons Attribution 4.0 License.

ISSN 2588-0101 (Online)

Уважаемые читатели! Комментарии к статьям принимаются на русском и английском языках.

Комментарии проходят премодерацию, и появляются на сайте после проверки редактором.

Комментарии, не имеющие отношения к тематике статьи, не публикуются.

Акциз — Что такое Акциз ?

Выборочный акциз распространяется на определенный круг товаров и услуг массового спроса и предметов роскоши.

Акциз в широком значении — универсальный акциз — представляет собой налог с продаж и налог на добавленную стоимость.

Акцизный сбор относится к налогам, взимаемым с производства продукции внутри страны, в отличие от таможенных пошлин, которые взимаются с продукции, поступающей из-за ее пределов.

Акцизный налог, в отличие от налога с продаж, является косвенным налогом, поскольку производитель или поставщик продукции или услуг должен взимать налог с покупателя за продукцию и передавать платеж государству — в отличие от прямого государственного налога.

На всех уровнях власти — федеральном, государственном и муниципальном — акцизы используются в качестве дополнительного средства сбора налогов с потребителей.

По данным налоговой службы, акцизы — это налоги, уплачиваемые при покупке определенной продукции, например, бензина.

Цена чего-либо, облагаемого акцизным налогом, часто включает налог в цену продукта.

Акцизы также используются для таких видов деятельности, как использование автомагистралей грузовыми автомобилями, а также на часто используемые товары, которые, как представляется, являются хорошим источником дохода для правительства, например, на моторное топливо.

Обратный акциз — это налоговый вычет.

Одной из стимулирующих нефтегаз РФ мер стал обратный акциз в размере начисленных на операции по переработке углеводородов в продукцию нефтехимии сумм акциза, скорректированных на повышающий коэффициент.

Существует дополнительный инвестиционный коэффициент, увеличивающий размер обратного акциза на нефтяное сырье для нефтепереработчиков, применяется в качестве стимулирования увеличения глубины переработки нефти и выработки светлых нефтепродуктов.

Косвенные налоги: что такое, чем они отличаются от прямых: перечень, примеры

Этот материал обновлен 20.04.2021

Косвенный налог — налог на товары и услуги, который производитель платит не напрямую, а устанавливает как надбавку к цене. Эти деньги он вычтет из выручки и отдаст государству. По факту налог платит покупатель, а производитель его только собирает. Самые распространенные виды косвенных налогов — акцизы и налог на добавленную стоимость (НДС). Косвенные налоги всегда зачисляются в федеральную казну, а не в местные бюджеты.

Эти деньги он вычтет из выручки и отдаст государству. По факту налог платит покупатель, а производитель его только собирает. Самые распространенные виды косвенных налогов — акцизы и налог на добавленную стоимость (НДС). Косвенные налоги всегда зачисляются в федеральную казну, а не в местные бюджеты.

Сергей Антонов

разобрался с налогами

Профиль автораЧто делает налог косвенным

Именно тот факт, что компания платит не свои деньги, а передает от покупателя государству, и делает налог косвенным. При этом часто покупатель даже не подозревает, что оплачивает какой-то налог, так как он уже включен в цену. Бывает по-другому: в США, например, на ценниках указывают стоимость товара без НДС, но на кассе клиент должен заплатить и дополнительный налог.

Отличие косвенных налогов от прямых

Главное отличие косвенных налогов от прямых в том, что прямые налоги компания платит из своих денег, а косвенные перекладывает на плечи клиента, просто увеличивая цену продукта. По сути, это налог на потребление.

По сути, это налог на потребление.

Виды налогов и сборов в РФ.

Ст. 12 НК РФ

Виды косвенных налогов

Акциз — налог, включенный в цену определенных товаров, перечень которых утвержден государством. Как правило, налог составляет фиксированную сумму для конкретного количества товара — литра, одной единицы и т. п.

В России, например, акцизы включены в стоимость сигарет, алкоголя, топлива. Единой ставки по акцизам нет, ее устанавливают индивидуально для каждой группы товаров.

НДС — самый распространенный налог. В России на его долю приходится почти треть всех бюджетных доходов. Налог на добавленную стоимость устанавливают почти на все виды товаров, работ или услуг.

глава 21 НК РФ

Бизнес, который производит товар или услугу, а также перепродает что-либо, включает в свою цену продукта некую маржу — добавленную стоимость. НДС — налог на эту добавленную стоимость. Но платит его покупатель.

Ставка НДС в России может иметь три значения:

- 20% — основная ставка.

- 10% — льготная ставка для определенной продукции, например для продуктов из потребительской корзины: мука, хлеб, мясо, сахар, соль, овощи и т. д. Кроме того, сниженной ставкой облагаются детские и медицинские товары, школьные принадлежности, газеты и журналы.

- 0% — льготная. Например, НДС не платят компании, которые занимаются экспортом, а также международными перевозками, транзитом нефти и газа.

Расчет НДС. НДС — это налог не с прибыли и не с выручки, а именно на добавленную стоимость. Вот как его считают.

НДС делится на исходящий — тот, который продавец выставляет покупателю и получает от него. Еще есть входящий НДС — тот, который сами продавцы платят своим поставщикам, когда закупают у них товар или услуги. Входящий НДС при правильно оформленных документах принимают к вычету — уменьшают на него сумму исходящего НДС. В бюджет нужно заплатить только разницу, то есть налог не со всей суммы выручки, а только с добавленной стоимости конкретного товара или услуги.

Например, торговая компания «Стройка» купила у оптовика 10 банок краски за 6000 Р. В этой сумме 5000 Р — цена товара, а еще 1000 Р — налог на добавленную стоимость. Для «Стройки» это входящий НДС.

Потом «Стройка» продала эту краску строительной фирме за 9000 Р. В документах эта сумма разделена на цену товара без НДС — 7500 Р — и сумму НДС — 1500 Р. Это исходящий НДС «Стройки», который она получит от своего покупателя при продаже краски.

В бюджет стройка заплатит не 1500 Р, а разницу:

1500 − 1000 = 500 Р.

Так сделает каждый продавец в цепочке. Получится, что все они платят только часть общей суммы НДС в конечной цене — то есть процент только от своей добавленной стоимости, а не от всей цены товара. А весь налог заплатит последний покупатель товара.

Косвенные налоги в бухгалтерском учете

Косвенные налоги продавец включает в цену товара, значит, деньги поступают в организацию вместе с выручкой. По факту они не являются частью дохода — налог надо перечислить в бюджет.

Акцизы, в соответствии с главой 22 НК РФ, обязаны платить компании — производители подакцизной продукции, например алкоголя или табачных изделий. В бухгалтерском учете отражают акцизы не только по проданным товарам. Если в качестве сырья для производства подакцизного товара используется тоже подакцизный товар, то и его акциз надо отражать в балансе. Проще говоря, если предприятие выпускает алкоголь, то по бухгалтерии пройдет и акциз на водку, и акциз на спирт, купленный для ее производства.

Налог на добавленную стоимость рассчитывается в конце налогового периода. В бухгалтерском учете НДС отражается в четырех типах операций:

- При покупке товаров, работ или услуг отдельно учитывается покупка и отдельно — НДС по ней.

- При продаже товаров, работ или услуг отдельно начисляют НДС, если реализуют произведенную продукцию, отдельно — если продают основные средства или нематериальные активы.

- С предоплаты будущих поставок.

- По суммам, предъявляемым к вычету НДС.

Соотношение прямых и косвенных налогов

Государства сочетают прямые и косвенные налоги в своей налоговой политике. Экономисты выделяют четыре основные системы соотношения этих двух типов налогов.

- Англосаксонская — когда большая часть приходится на прямые налоги. Подобная система действует в США и Великобритании.

- Евроконтинентальная — когда основную часть доходов государства составляют косвенные налоги. Практикуется в государствах с высоким уровнем жизни и высокими расходами на социальную сферу, например в странах Западной Европы.

- Латиноамериканская — когда доходы бюджета формируют преимущественно косвенные налоги. Но основная цель — синхронизировать сбор налогов с ростом цен. Такую систему используют многие страны Латинской Америки и Африки, подверженные частым экономическим кризисам.

- Смешанная — когда в бюджет поступают прямые и косвенные налоги примерно в равных долях. При этом государство сознательно развивает предпринимательство в стране, чтобы увеличить прямые налоговые поступления, сняв налоговую нагрузку с физлиц. Применяется также в европейских странах.

В России косвенные налоги составляют примерно 47% доходов госбюджета, на прямые приходится около 15%, остальное — доходы от экспорта энергоносителей. Причем поступления от НДС превышают прибыль от продажи нефти и газа. Поэтому российская экономика ближе всего к латиноамериканской модели.

Структура доходов и расходов бюджета России на 2018 год

Таблица прямых и косвенных налогов

Все: организации и физлица, включая ИП

Прямые налоги на имущество

Только физлица, включая ИП

Прямые налоги на доходы

Прямые налоги на имущество

Прямые налоги на доходы

Только организации и ИП

Прямые налоги на доходы

Косвенные налоги

НДС

Акцизы

Только организации

Прямые налоги на доходы

Преимущества и недостатки косвенных налогов

Косвенные налоги выгодны странам с высоким уровнем жизни населения: чем больше люди покупают, тем чаще они отчисляют в казну косвенные налоги. Гражданам, в свою очередь, не надо откладывать деньги, чтобы заплатить налог в какую-то конкретную дату, — в отличие от прямого налога, например на имущество или доходы.

Кроме того, косвенные налоги удобны для населения тем, что, если человек не хочет платить такой налог, он может не покупать, например, подакцизные товары — сигареты или алкоголь. Но некоторые налоги, например НДС, включены почти во все группы товаров, поэтому, покупая один и тот же продукт по одинаковой цене, и бедный, и богатый платят в бюджет одинаковую сумму.

Чтобы собирать косвенные налоги, государство должно содержать большой штат чиновников, наблюдающих за оборотом товаров. А еще налоговым органам надо отслеживать цепочки вычетов по НДС.

Сбор косвенных налогов идет вразрез с интересами предпринимателей, ограничивает размеры прибыли, потому как не всегда возможно повысить отпускную цену пропорционально увеличению ставки косвенного налога.

ЕАЭС: косвенные налоги

В статье рассмотрены особенности обложения косвенными налогами товаров (работ, услуг), импортируемых и экспортируемых на территории ЕАЭС.

С 1 января 2018 года вступил в действие Таможенный кодекс ЕАЭС, который ориентирован на безбумажный документооборот и использование современных программно-технических средств на всех этапах – от подачи декларации до выпуска товаров.

В настоящее время в рамках ЕАЭС обеспечиваются «четыре свободы рынков»:

– свобода движения услуг;

– свобода движения товаров;

– свобода движения трудовых ресурсов;

– свобода движения капитала.

Именно свобода движения товаров и услуг дала огромный толчок развитию ЕАЭС и интеграции законодательных норм союзных стран, благодаря чему уже достигнуты такие цели:

– упразднены таможенное оформление и контроль на внутренних границах государств – членов ЕАЭС и осуществлен их перенос на внешний периметр;

– определен единый регламент налогового администрирования взаимной торговли государств – членов ЕАЭС;

– организована работа по устранению налоговых барьеров, ограничений и изъятий во внутренней торговле;

– налажен обмен информацией в электронном виде между налоговыми органами государств – членов ЕАЭС для осуществления налогового администрирования, обеспечивающий контроль над своевременностью и полнотой уплаты косвенных налогов в бюджеты государств – членов ЕАЭС.

Принципы

Статьей 72 Договора о ЕАЭС установлено, что взимание косвенных налогов во взаимной торговле товарами осуществляется по принципу страны назначения, предусматривающему применение нулевой ставки НДС и (или) освобождение от уплаты акцизов при экспорте товаров, а также их налогообложение косвенными налогами при импорте.

Взимание косвенных налогов при выполнении работ, оказании услуг осуществляется в государстве-члене, территория которого признается местом реализации работ, услуг.

Регулирующие НПА

Порядок взимания косвенных налогов и механизм контроля над их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг установлены приложением 18 к Договору о ЕАЭС (далее – Протокол), а также главой 50 Налогового кодекса.

Плательщики НДС

Плательщиками НДС являются:

– по импорту – все импортеры товаров на территорию РК из стран – участниц ЕАЭС, независимо от того, являются они плательщиками НДС или нет;

– по работам, услугам – плательщики НДС по работам, услугам, местом реализации которых признана территория РК;

– по экспорту – плательщики НДС (применяют нулевую ставку налога) и неплательщики НДС (не уплачивают налог).

Особенности обложения НДС по импорту из стран ЕАЭС

Согласно пункту 13.1 Протокола, если товары приобретаются на основании договора (контракта) между налогоплательщиком одного государства-члена и налогоплательщиком другого государства-члена, уплата косвенных налогов осуществляется налогоплательщиком государства-члена, на территорию которого импортированы товары.

Импортеры товаров в целях исчисления НДС должны:

– определить дату оборота по импорту;

– определить размер облагаемого импорта;

– исчислить налоговую базу по НДС;

– исчислить и уплатить НДС;

– представить в налоговые органы налоговую отчетность.

Определение даты оборота по импорту

Датой совершения облагаемого импорта согласно пункту 2 статьи 442 Налогового кодекса является дата принятия налогоплательщиком на учет импортированных товаров (в том числе товаров, являющихся результатом выполнения работ по договорам (контрактам) об их изготовлении), а также товаров, полученных по договору (контракту), предусматривающему предоставление займа в виде вещей, товаров, являющихся продуктами переработки давальческого сырья.

Если иное не установлено пунктом 2 статьи 442 Налогового кодекса, для целей главы 50 Налогового кодекса датой принятия на учет импортированных товаров является:

1) наиболее ранняя из дат признания (отражения) таких товаров в бухгалтерском учете в соответствии с МСФО и требованиями законодательства РК о бухгалтерском учете и финансовой отчетности;

2) дата ввоза таких товаров на территорию РК.

При наличии у налогоплательщика обеих дат, указанных в подпунктах 1 и 2 части второй пункта 2 статьи 442 Налогового кодекса, датой принятия на учет импортированных товаров признается наиболее поздняя из указанных дат.

Для указанных целей датой ввоза товаров на территорию РК является:

– при перевозке товаров воздушными или морскими судами – дата ввоза в аэропорт или порт, расположенные на территории РК;

– при перевозке товаров в международном автомобильном сообщении – дата пересечения Государственной границы РК.

При этом дата пересечения Государственной границы РК определяется на основании талона о прохождении государственного контроля (либо копии талона о прохождении государственного контроля), выдаваемого территориальными подразделениями Пограничной службы Комитета национальной безопасности РК, форма и порядок представления которого устанавливаются совместно уполномоченным органом и Комитетом национальной безопасности РК.

При отсутствии сведений о дате ввоза товаров на территорию РК датой принятия на учет импортированных товаров является дата, указанная в подпункте 1 части второй пункта 2 статьи 442 Налогового кодекса.

ПРИМЕР 1

ТОО «А» импортирует товар ООО «А» (РФ).

Договором предусмотрены условия поставки по Инкотермс 2010 DDP, права собственности от продавца к покупателю переходят в момент получения товара на складе покупателя. Известно, что:

– поставщик товара передал перевозчику товар 25 февраля 2020 года;

– пересечение Государственной границы РК, согласно талону о прохождении государственного контроля, произошло 29 …

Прямые и косвенные налоги — определения, отличия, примеры

Содержание:

- Виды налогов: прямые и косвенные

- Прямой налог — что это

- Косвенный налог — что это

- Отличия прямых налогов от косвенных

- Примеры прямых и косвенных налогов

- Какие налоги относят к налогам физических и юридических лиц

Прямые и косвенные налоги — виды финансовых обязательств перед государством, которые физическое или юридическое лицо должно выполнить в определенное время, установленное законодательно. Каковы принципиальные отличия двух видов сборов, что представляют эти две схемы налогообложения — узнайте из этой статьи.

Виды налогов: прямые и косвенные

Любой налог носит обязательный характер по отношению к той категории плательщиков, на которую распространяется. По принципу отчислений платежи делят на две группы:

- прямые;

- косвенные.

Какой способ выступает превалирующим и формирует бюджет страны, рассмотрим более детально.

Прямой налог — что это

Прямой налог — это перечень сборов, которые обязано отчислять население в бюджет государства. Предметами налогообложения выступают все виды доходов:

- заработная плата;

- проценты;

- прибыль от сделок купли-продажи;

Этот вид отчислений человек вносит самостоятельно.

К прямым налогам с физических лиц относят:

- подоходный;

- сбор с ценных вещей и активов;

- налог на автомобиль;

- процентный сбор с предмета наследования, подарка.

Справка! Размер прямых сборов определяют финансовые потоки человека. Например, чем выше заработная плата, тем большую сумму заплатит гражданин в бюджет.

Базовыми объектами обложения при прямом налоге являются:

- суммарный — или доход, попадающий под налогообложение;

- общий — или стоимость, которая попадает под налогообложение.

Применительно к юридическим лицам система прямых сборов включает:

- налог на доход;

- на имущество;

- на надел земли;

- разработку ископаемых;

- водные объекты;

- на индивидуальную деятельность.

По мнению экспертов, главный минус прямой модели сборов — плательщик имеет возможность скрыть свои реальные доходы. Занижение данных в налоговой декларации автоматически уменьшает сумму к отчислению. Это плохо сказывается на размере отчислений в бюджет государства.

Читайте также, что такое оффшорный счет.

Косвенный налог — что это

Косвенный налог — это вид отчислений, при которых виртуальными плательщиками выступают предприниматели, а реальными — сторонние лица. Как вариант — потребители услуг, покупатели товаров, заказчики выполненных работ.

Следовательно, косвенным платеж делает единственный фактор — сбор платит не субъект хозяйственной деятельности. Обязательства ложатся на другое лицо. При этом плательщик вправе применить механизмы ограничения финансовой нагрузки. Например — включить акциз в цену товара и переложить расходы платежа на покупателя. Или включить акциз в налоговый вычет. В этом случае косвенный налог будет частично возмещен государством.

Обратите внимание! Величина косвенного сбора изначально входит в цену товара или услуги. Сбор отчисляет продавец по факту получения оплаты, когда клиент совершает транзакцию денежных средств.

К косвенным налогам относятся платежи со следующими характеристиками:

- сжатые сроки исполнения финансовых обязательств — сумма поступает в казну государства в короткие временные рамки. Например, на погашение НДС регламентирован период от 30 до 90 суток;

- высокий процент собираемости — это вид перечислений считается базовой финансовой частью системы налогов. Любые нарушения от регламента попадают под систематический мониторинг. Неплательщиков сразу выявляют и штрафуют.

Положительные стороны косвенных платежей:

- стабильность — налоги перечисляются регулярно, с заданной периодичностью;

- закрытый характер отчислений;

- отсутствие дополнительных надбавок;

- налоги рационально пополняют казну.

Недостатки косвенной системы:

- негативно сказывается на гражданах с низким материальным статусом. Например, рост акцизов автоматически увеличивает стоимость товаров в рознице.

Отличия прямых налогов от косвенных

И прямой, и косвенный налог — варианты обязательных сборов. Их принципиальные отличия смотрите в таблице ниже.

| Критерий оценки | Косвенный налог | Прямой налог |

| Кто является плательщиком | Покупатель товара или услуги, выполненной третьим лицом. Юридическим или физическим, значения не имеет | Физическое, юридическое лицо |

| Государственные взаимоотношения | Сбор начисляют на посредника. В данном качестве выступает собственник организации, компании или производитель | Сумму перечисляют непосредственно в казну государства |

| Предмет обложения | Товар, услуга, выполненные работы | Ценное имущество, доход гражданина |

| От чего зависит сумма отчислений | Затраты на производства товара, тарифы на услуги | Совокупный доход от всех видов деятельности |

| Привязка в роду деятельности | Отсутствует | Присутствует |

| Принцип начислений | Единый — при помощи формул | Комплексный, с делением по категориям |

| Как формируется цена | Привязана к снижению или росту стоимости работ, услуг, продукта | Зависит от конкретного производства |

| Порог открытости | Скрытый платеж — покупатель не знает, сколько из потраченных им денег, пошло бюджет | Платеж открытый |

Читайте также, что такое срок окупаемости вложений.

Примеры прямых и косвенных налогов

Самая широкая категория прямых сборов — налоги на имущество. Рассмотрим примеры:

- платежи, начисляемые за эксплуатацию имущества движимого или недвижимого характера. Плательщиком выступает юридическое лицо. Величину определяют в годовом эквиваленте. Средства поступают в казну региона, где зарегистрирован плательщик;

- имущественный сбор ФЛ — распространяется на граждан, у кого в собственности есть земля или постройка. Средства перечисляют как обязательный годовой платеж;

- автомобильный налог. Его специфическая особенность — привязка к конкретному региону. Власти на местах имеют полномочия увеличить или снизить базовую ставку. Дополнительно могут меняться и условия отчисления;

- сбор от игорного бизнеса — распространяется на казино, букмекерские компании. Лицензия на данные виды деятельности предполагает фиксированный налог в бюджет страны;

- процентная ставка от добычи ископаемых — на долю налогообложения приходится треть всех сборов. Размер отчислений привязан к стоимости добываемого сырья. Например, ставка на нефтедобычу зависит от текущей стоимость барреля ископаемого.

Кроме налога на имущество, примерами прямых сборов являются:

- отчисления от прибыли в месяц — взимаются с физлиц. Составляют фиксированный процент от заработной платы — например, подоходный налог;

- сбор от доходов юрлиц — компания, которая осуществляет предпринимательскую деятельность, платит процент от прибыли за конкретный период времени.

К косвенным налогам относятся:

- Налог на добавленную стоимость (далее по тексту — НДС) — самый распространенный вид отчислений. Сумма является отправной при определении дохода продавца. Эта величина подпадает под государственный сбор и вносит значимый вклад в экономику любой страны. Доля НДС В РФ составляет 35% от всех видов сборов. Более того, НДС отчисляют при каждой сделке. Число посредников значения не имеет — на размер ставки влияет только конкретный товар. Базовая ставка — 18%. На некоторые категории — 10%. На ряд товаров НДС не начисляют. Эти правила едины для всех субъектов федерации и не могут меняться властями регионов;

- Акциз — данный вид сбора относится исключительно к сфере производства. Его величина также входит в стоимость товара;

- Таможенный платеж — сумму взимают при пересечении границы. Основание к сбору — перевозка товара.

Какие налоги относят к налогам физических и юридических лиц

Действующий налоговый Кодекс не классифицирует сборы по прямым и косвенным. Такой способ деления вытекает из их специфики, элементов каждого налога применительно к системе обложения.

Прямой налог собирают с доходов и имущества налогоплательщиков. Перечисления осуществляются из личных источников граждан. То есть к налогам физических и частично юридических лиц относят прямые налоги.

Косвенные налоги ложатся на плечи конкретных покупателей, заказчиков работ и выглядят, как надбавка к стоимости.

Резюмируем информацию, рассмотренную в статье и обратимся к таблице — она наглядно систематизирует основные виды налогов:

| Косвенный | Прямой |

| НДС | НДФЛ |

| Акциз | На прибыль |

| Таможенный сбор | На разработку ископаемых |

| Водный | |

| УСН | |

| ЕНВД | |

| Пенсионный | |

| Имущественный | |

| Игорный | |

| Автомобильный | |

| Земельный | |

| На сельское хозяйство |

Грамотное распределение прямых и косвенных сборов регулирует налоговую нагрузку. Чтобы не нарушать закон и совершать платежи в полном объеме, нужно знать, в каких ситуациях возникают финансовые обязательства. Не менее важно соблюдать сроки их погашения, нарушение которых влечет штрафы.

Читайте также про выбор системы налогообложения.

Загрузка…примеры, виды, признаки, отличия, сравнительная таблица

Прямые и косвенные налоговые обязательства являются обязательной частью экономической системы Российской Федерации.Основное отличие между ними состоит в порядке взимания: при прямых сборах обязательства выполняет сам плательщик, тогда как косвенные возлагаются на потребителей товаров и услуг через посредника.

Содержание статьи

Что это такое? Определение и сущность

Прямые налоги касаются только имущества и доходов налогоплательщика. К данной категории могут относиться:

- недвижимое и движимое имущество;

- ценные бумаги;

- зарплата;

- прибыль от собственного дела и других финансовых операций.

Косвенные налоги еще называют добавочными. Они добавляются к проценту от прибыли с предоставления услуг или реализации товаров. Данный сбор взимается с покупателя, при этом посредником выступает сам продавец. Добавочный процент входит в стоимость товара, и его оплачивает потребитель при совершении покупки.

Еще одним отличием между ними является степень закрытости информации:

- Прямые взносы требуют оформления именной налоговой декларации с постоянным контролем движения собственного бюджета. Многим не нравится такой подход, поэтому они стараются укрыть часть прибыли или имущества.

- Косвенные же практически незаметны. Они влияют только на цену товара и не персонифицируются. Но у них есть другой недостаток: внушительная нагрузка на разные слои населения и привязка к инфляции (чем больше инфляция, тем больший процент добавочной стоимости).

Общая классификация налогов в Российской Федерации представлена на следующем видео:

Что относится к прямым налогам? Их классификация

Прямые сборы рассчитываются отдельно для физических и юридических лиц. Физлица должны регулярно выплачивать определенный процент на:

- Недвижимое имущество. К нему относятся земля, участки под застройку и со строениями, квартиры, дома, другие постройки. На наделы налоги определяются в зависимости от их кадастровой стоимости, при этом деньги направляются в бюджет по месту расположения. Отдельно определяются выплаты на полезные ископаемые.

- Движимое имущество. Легковой и грузовой транспорт облагается сбором в обязательном порядке. Относится он к региональному и отправляется в бюджет по месту жительства физ. лица.

- Водные ресурсы. К ним относятся пруды и озера, которые считаются частной собственностью.

- Прибыль. К ней относится заработная плата, дополнительные источники доходов, торговля на рынке ценных бумаг и т. д.

Прямые налоги для юридических лиц включают имущество, транспорт, недвижимость, полезные ископаемые и следующие группы:

- Доходы предприятия. Взимаются со всех юр. лиц, которые занимаются прибыльной деятельностью на территории РФ. При этом применяется классическая налоговая схема со ставкой 20%. Учитываются доходы от любого вида деятельности, включая торговлю ценными бумагами. Расчет проводится на определенный временной период.

- Игорный бизнес. Казино, тотализаторы, букмекерские конторы и другие игорные заведения подлежат налогообложению в обязательном порядке. Платеж рассчитывается в зависимости от прибыли.

Для уточнения общего прямого налога для юридических и физических лиц необходимо обратиться в налоговую инспекцию по месту жительства и рассчитать окончательную сумму ежемесячных выплат. Незнание изменений в налоговой системе не означает, что за нарушение порядка выплат не будет нестись ответственность.

Основные виды косвенных налогов и их особенности

Косвенные сборы выплачиваются непосредственно конечным потребителем при приобретении товаров или услуг. К ним относятся следующие категории:

- НДС. Основная категория косвенных налогов. Дополнительная стоимость добавляется к цене каждого товара или услуги независимо от вида или изначальной себестоимости. Сбор относится к федеральным и платится потребителями сначала продавцу, а потом – государству. Именно эти средства являются основой государственного бюджета и составляют примерно 25% от общих отчислений. При этом НДС считается одним из самых спорных, так как любые нюансы, связанные с инфляцией, влияют на налог, что приводит к повышению цен.

- Акцизы. Та же добавочная стоимость, только начисляется на определенные категории товаров. К ним относятся автомобильный транспорт, топливо разных видов, алкогольные напитки, табачные изделия и т. п. Величина сбора указана на акцизной марке, которая клеится на месте вскрытия продукта.

- Государственные пошлины. Автоматически снимаются при выполнении финансовых операций. К данной категории относятся налоги при покупке или продаже движимого или недвижимого имущества, обмен валюты, переводы средств через платежные системы и банки.

- Таможенные пошлины. Имеют место при экспорте и импорте продукции с других стран через границу РФ. Размер пошлины устанавливается в зависимости от категории товара, его количества, цели экспорта или импорта и т. д.

Косвенные налоги часто оспариваются в судах из-за отсутствия четкой системы для каждой из категорий товаров и услуг. Многие потребители даже не задумываются о том, какой процент от стоимости они платят государству. Поэтому многие торговые сети и реализаторы товаров и услуг указывают размер НДС непосредственно возле цены. Повышение цен происходит также не по вине производителя, а из-за движений в сторону инфляции.

В отличие от прямых сборов, они снимаются автоматически и не входят в налоговую декларацию физических и юридических лиц.

Подробнее о данных выплатах в пользу государства вы можете узнать из следующего видео:

В чем отличия косвенных налогов от прямых?

Оба этих вида относятся к налоговым обязательствам. При этом между ними имеются различия по нескольким основным критериям:

| Критерий определения | Прямые налоги | Косвенные налоги |

|---|---|---|

| Исполнитель налогового обязательства | Физическое или юридическое лицо | Конечный потребитель, который приобретает товары или пользуется услугами физических и юридических лиц |

| Экономические отношения с государством | Прямые выплаты государству | Налоги начисляются в казну через посредника в виде владельца организации или производителя |

| Объект налогообложения | Имущество личного характера (движимое и недвижимое), полезные ископаемые, водные ресурсы, доходы | Товары и услуги, которые реализуются, выполненные работы |

| Факторы определения величины налога | Размер прибыли, которая получается от разных видов деятельности, положение в семье, состояние здоровья и т. д. | Ценовая категория товара и услуг, категория, тарифы и т. д. |

| Зависимость налогов от финансовой деятельности | Прямая зависимость | Зависимости нет |

| Расчет | Сложный, разделенный на несколько независимых категорий | Простой, базируется на нескольких формулах |

| Участие в образовании цены | Зависит от конкретного производства | Влияет на повышение или понижение цены на товар и услуги |

| Степень открытости | Открытые выплаты | Закрытые выплаты, за счет чего многие потребители не осознают размер налогов, которые они выплачивают государству |

Налоговая система страны напрямую зависит от показателя соотношения этих видов сборов. В идеальном варианте необходимо придерживаться оптимального отношения долей разных категорий налогов. Это нужно для того, чтобы все участники налоговой системы чувствовали себя комфортно при любых изменениях. Кроме уровня благосостояния разных слоев населения, также учитывается уровень развития страны и экономические потребности, которые приоритетны в данный момент времени.

На сегодняшний день в России развивается смешанная система налогообложения, которая позволяет достичь равновесия в разных долевых сегментах рынка.

Благодаря этому учитываются интересы не только налогоплательщиков, но и самого государства: ни одна из категорий налога напрямую не будет влиять на формирование бюджета страны, что гарантирует стабильность.

В 2016-2017 годах размер прямых сборов, которые уплачиваются физическими лицами, ниже, чем выплаты организаций. При этом косвенные превышают их в два раза, что считается отличительным признаком развитой страны.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

США — Руководство по косвенным налогам

Кто должен регистрироваться для уплаты налогов с продаж и использования?

Как правило, каждое физическое или юридическое лицо, занимающееся бизнесом — в соответствии с определением налогового государства — продажей материального личного имущества в розницу или оказанием каких-либо налогооблагаемых услуг, должно зарегистрироваться в штате, чтобы получить лицензию, разрешение или сертификат по налогу с продаж. перед продажей или предоставлением услуг. То, что считается занятием бизнесом, варьируется от штата к штату.

Штаты движутся к определению того, занимается ли продавец бизнесом в штате, на основе экономических пороговых значений, таких как годовой объем продаж или количество транзакций (например, более 100000 долларов США (USD) продаж внутри штата или более 200 внутренних продаж). государственные сделки). Это результат решения Верховного суда США по делу «Южная Дакота против Уэйфэр» в 2018 году, которое отменило ранее вынесенное судебное решение, запрещающее штатам налагать на продавца обязанность по сбору налога с продаж, если продавец не «физически присутствует» в штате.Уже к 1 января 2019 года в 24 штатах будут действовать экономические пороговые значения, и вскоре ожидается, что за ними последуют еще больше.

Возможна ли добровольная регистрация для уплаты налогов с продаж и использования для иностранной компании (например, если годовой оборот ниже соответствующего порога регистрации НДС / НДС и других косвенных налогов)?

Да, зарубежная компания или компания за пределами штата, не имеющая существенных связей в штате, может добровольно зарегистрироваться для взимания налога с продаж или налога на использование. Налогоплательщик, добровольно регистрирующийся для уплаты налога с продаж или использования, несет те же обязанности и обязательства, что и налогоплательщик, который должен зарегистрироваться и должен будет подавать декларации и соблюдать законы этого штата.

Существуют ли какие-либо упрощения, позволяющие избежать необходимости регистрации зарубежной компании для уплаты налога с продаж и использования?

Не применимо.

Нужно ли иностранной компании назначать фискального представителя?

В некоторых штатах может потребоваться, чтобы регистрант, зарегистрированный за границей или за пределами штата, имел в штате зарегистрированного агента для получения официальных уведомлений, таких как обслуживание процесса для судебного иска. Штат может потребовать залог или депозит до выдачи разрешения на налог с продаж иностранному или иному предприятию.

Какие формы и подтверждающая документация должна подавать зарубежная компания для регистрации в налоговых органах?

Продавцы, продавцы и розничные торговцы могут зарегистрироваться в различных штатах, зарегистрировавшись на веб-сайте налогового органа штата или заполнив форму в налоговом органе штата. В каждом штате могут быть уникальные требования, по которым для регистрации требуются информация и документы.

Как правило, каждое отдельное юридическое лицо должно зарегистрироваться для получения собственного налогового разрешения, независимо от его налоговой классификации.Для каждого места деятельности также может потребоваться отдельная заявка.

Возможно ли группирование * для налогов с продаж и использования?

Как правило, каждое отдельное юридическое лицо должно зарегистрироваться для получения собственного налогового разрешения и подавать отдельные декларации в налоговый орган штата.

В большинстве штатов требуется или разрешается подача консолидированной налоговой декларации с продаж / использования, когда одно юридическое лицо ведет деятельность в нескольких местах в пределах штата. В некоторых штатах требуется минимальное количество офисов, прежде чем будет разрешен консолидированный возврат.В некоторых штатах требуется предварительное одобрение для подачи на консолидированной основе.

Косвенный налог (значение, определение) | 7 основных видов косвенных налогов

Определение косвенного налога

Косвенный налог, также известный как налог на потребление, представляет собой вид налога, который непосредственно не оплачивается лицом, тогда как размер таких налогов перекладывается на конечного потребителя товаров или услуг путем добавления таких налогов к стоимости эти товары или услуги, такие как акцизный сбор, налог на услуги, НДС и т. д.

Проще говоря, это вид налога, который может быть передан другому юридическому или физическому лицу и начинается с налогов, взимаемых с производителя, который затем передает его покупателям. Это часть цепочки поставок. Потребители платят налоги косвенно, больше платя за товар.

США взимают косвенные налоги на субнациональном уровне. Государство также имеет право взимать налоги. Помимо штата, местные юрисдикции также имеют право взимать налоги с продаж.

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Косвенный налог (wallstreetmojo.com)

Виды косвенных налогов

Ниже приведены виды косвенных налогов.

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Косвенный налог (wallstreetmojo.com)

- Налог на услуги — Этот налог взимается с физических или юридических лиц, предоставляющих такие услуги, как консультационные, юридические и другие подобные услуги. Этот налог уплачивается, как только услуга предлагается.

- Акцизный сбор — Акцизный сбор — налог на производство; производитель вынужден платить, но часто переходит к покупателю. Это касается тех товаров, которые производятся внутри страны. Этот налог взимается с момента производства товаров.

- НДС (налог на добавленную стоимость) — НДС — налог на добавленную стоимость (НДС) — это сборы, взимаемые всякий раз, когда происходит увеличение полезности или ценности продукта по всей его цепочке поставок, т.е.е., от производства до конечной точки продажи. Это косвенный налог, взимаемый с потребления продукта. Подробнее применяется к продаже движимого имущества внутри страны. Как следует из названия, услуги с добавленной стоимостью, стоимость товаров увеличивается на каждом этапе, когда добавляется стоимость. НДС — это налог, взимаемый с конечного потребления и оплачиваемый покупателем на этапе конечного потребления.

- Таможенная пошлина — Этот налог распространяется на товары, ввозимые в страну. В некоторых случаях это также может относиться к товарам, вывозимым из страны.

- Налог на операции с ценными бумагами — Он широко известен как STT. Это также форма косвенного налога и взимается при продаже / покупке ценных бумаг на бирже. Ценные бумаги можно определить как акции, облигации, паевые инвестиционные фонды.

- Гербовый сбор — Этот налог в основном применяется при покупке и продаже недвижимого имущества.

- Налог на развлечения — Этот вид налога применяется к каждой сделке, связанной с развлечениями. Например — фильмы, спорт, спектакли, выставки

Примеры

Давайте теперь рассмотрим примеры косвенных налогов, чтобы понять эту концепцию.

Пример # 1

Чтобы понять косвенный налог, давайте рассмотрим пример акцизного налога, формы косвенного налога

Учтите, что правительство США облагает налогом 10% любых спа-услуг в помещении. Таким образом, если человек идет на эту услугу и с него взимается 100 долларов за каждый сеанс, то ему придется платить 10 долларов в качестве акциза за каждый сеанс, который он принимает (100 X 10%). Если они берут 300 долларов за каждый сеанс, то налог, который необходимо будет заплатить, составит 30 9000 долларов США5.

Пример # 2

Предположим, вы хотите купить пачку сигарет.В США штат взимает 4 доллара за каждую упаковку в дополнение к уже включенным налогам или независимо от первоначальной розничной цены. Кроме того, в Нью-Йорке уже действует акцизный налог. Итак, теперь общая сумма налога составляет 5 долларов.

Итак, предположим, что существуют разные типы сигарет, и цена одной пачки составляет 2 доллара, а цена второй — 4 доллара, тогда общая цена, включая общие налоги, теперь будет составлять 6 долларов и 8 долларов

Это классический пример налогов, применяемых к конкретным товарам.Основная цель здесь — сократить или запретить гражданам покупать или использовать вредные продукты. Мотив — повышение налогов и сокращение потребления.

Преимущества

- Налоги на основе покупательной способности — Косвенный налог взимается с людей, которые покупают товары и услуги. Следовательно, бедные освобождаются от этих налогов. Освобождение от налогов означает исключение дохода, собственности или транзакции физического лица или корпорации из налоговых обязательств, налагаемых федеральным, местным или государственным правительством.Эти льготы либо позволяют полностью освободиться от налогов, либо предусматривают сниженные ставки, либо взимают налог только на некоторые позиции. Подробнее. Эта налоговая система также не является предвзятой и заставляет каждого платить налоги.

- Налоговое бремя — Налогоплательщики Налогоплательщик — это физическое или юридическое лицо, которое должно платить налог государству в зависимости от своего дохода, и в техническом смысле они несут ответственность или обязаны платить налог государству. основаны на налоговом законодательстве страны. читать далее не обременены этими налогами, потому что их нужно платить только при покупках

- Удобство и простота взимания — Налоги взимаются напрямую с производителей или клиентов.Это экономит время и силы. Нет никаких сроков, и никакой документации не требуется. У него также есть еще одно существенное преимущество, заключающееся в том, что косвенные налоги предотвращают уклонение от уплаты налогов. Уклонение от уплаты налогов — это незаконный акт, при котором налогоплательщики намеренно искажают свои финансовые дела, чтобы уменьшить фактические налоговые обязательства или уклониться от них. Это включает в себя использование нескольких финансовых регистров, сокрытие или представление меньшего дохода, прибыли или прибыли, чем фактически заработанные, завышение вычетов и непредоставление деклараций. прочитайте больше.

- Equality — Налоги на основе покупательной способности. Таким образом, богатые люди платят больше налогов, если они покупают предметы роскоши или больше товаров, и наоборот.

- Не очевидно — Эти налоги включены в состав продуктов и не очень очевидны. Люди не осознают, что платят налоги, потому что они поступают в небольших количествах. Их также можно избежать, не покупая товар.

- Продукты, вызывающие привыкание и вредные — Правительство взимает высокие налоги с товаров, вызывающих привыкание, таких как табак и сигареты.Это взимает не только высокие налоги на эти продукты, но и преследует социальные цели, которые ограничивают использование этих вредных продуктов.

Недостатки

- Постоянные налоги для всех — Несмотря на то, что налоги высоки на предметы роскоши, но на основные продукты, сумма налогов остается неизменной. И никакое сравнение не проводится, даже если его покупает богатый или нуждающийся человек. Например, налоги на основные товары, такие как соль, сахар

- Постоянные потоки — Налоги, взимаемые с эластичных товаров и услуг, являются неопределенными и могут не приносить больших доходов правительству.

- Недружественный — Когда правительство взимает налоги на сырье, оно косвенно ограничивает производство и делает его недружелюбным. Это, в свою очередь, увеличивает стоимость производства и увеличивает стоимость продукции.

Заключение

Косвенные налоги имеют множество плюсов и минусов. Однако необходимо понимать это с точки зрения бизнеса. Эти налоги присутствуют во всех формах деятельности компании. Они оказывают серьезное влияние на сырье, затраты, общий денежный поток. Денежный поток — это сумма денежных средств или их эквивалента, созданная и потребленная Компанией за определенный период.Это оказывается предпосылкой для анализа силы, прибыльности и возможностей для улучшения бизнеса. Узнайте больше, рентабельность, производство, объем и, в конечном итоге, об общей акционерной стоимости, чтобы оставаться впереди конкурентов.

Большинство стран сейчас движутся к конвергенции и принятию единой налоговой системы для всех этих форм косвенных налогов. Такие страны, как Индия, уже приняли эти изменения и пожинают их плоды.

Рекомендуемые статьи

Эта статья была руководством по косвенному налогу и его значению.Здесь мы обсуждаем 7 типов косвенных налогов, а также их преимущества и недостатки. Подробнее о бухгалтерском учете вы можете узнать из следующих статей —

Косвенное налогообложение | Информационные бюллетени по Европейскому Союзу

Косвенные налоги включают налог на добавленную стоимость (НДС) и акцизы на алкоголь, табак и энергию. Общая система НДС обычно применяется к товарам и услугам, которые покупаются и продаются для использования или потребления в ЕС. Акцизы взимаются с продажи или использования определенных продуктов.Законодательная деятельность ЕС направлена на координацию и гармонизацию законодательства по НДС и гармонизацию обязанностей в отношении алкоголя, табака и энергии с целью обеспечения надлежащего функционирования внутреннего рынка.

1. Налог на добавленную стоимость (НДС)

А. Правовая основа

Статья 113 Договора о функционировании Европейского Союза (TFEU).

Б. Развитие

Гармонизация НДС осуществляется на разных этапах с целью достижения прозрачности во внутрисоюзной торговле. В 1970 году было принято решение финансировать бюджет Европейского экономического сообщества за счет собственных ресурсов Сообщества. Они должны были включать платежи, основанные на доле НДС и полученные с применением единой ставки налога на единой основе оценки.Директива по НДС (2006/112 / EC), принятая в 2007 году, кодифицирует эти поправки в виде единого законодательного акта.

В 1985 году Комиссия опубликовала «Белую книгу единого рынка» (COM (1985) 0310), часть III которой касалась устранения фискальных барьеров. Необходимость действий в области НДС возникла из «принципа назначения».

С. Достижения

1.Система НДС

а. Переходная система

В 1987 году Комиссия предложила изменить «принцип происхождения», согласно которому операции между государствами-членами будут облагаться налогом, уже взимаемым в стране происхождения, который торговцы могут затем вычесть в качестве предварительного налога. Кроме того, Комиссия предложила создать клиринговую систему для перераспределения НДС, взимаемого в странах происхождения, в страны потребления.Однако эти предложения были неприемлемы для государств-членов. В качестве альтернативы они изложили принцип назначения для транзакций с участием торговцев, зарегистрированных в качестве плательщиков НДС, тем самым заложив основу переходной системы, которая начала действовать в 1993 году (Директивы 91/680 / EEC и 92/111 / EEC).

б. Жизнеспособная стратегия улучшения существующей системы

Начиная с 2000 года, Комиссия приняла меры по совершенствованию переходных правил, которые тогда действовали.Основным законодательным документом ЕС по НДС в настоящее время является Директива по НДС (2006/112 / EC). За этим в 2008 г. последовали Директивы 2008/8 / EC и 2008/9 / EC. НДС на услуги между торговцами теперь должен был взиматься в стране, где эти услуги оказывались.

В 2005 году была заложена основа для более единообразного применения правил ЕС (Исполнительный регламент (ЕС) № 282/2011). Все государства-члены теперь имеют возможность применять особые правила для упрощения применения НДС.Система была улучшена путем принятия Регламента (ЕС) № 37/2009 об административном сотрудничестве в области налога на добавленную стоимость с целью борьбы с уклонением от уплаты налогов, связанным с транзакциями внутри Сообщества.

2. Ставки НДС

Директива 92/77 / EEC предусматривает минимальную стандартную ставку в 15%, которая должна пересматриваться каждые два года. Впоследствии Совет продлил срок действия минимальной ставки до конца 2017 года.Кроме того, государства-члены могут применять одну или две пониженные ставки минимум 5% к определенным товарам и услугам. Государства-члены также могли продолжать применять ставки ниже минимума (включая нулевые) на товары и услуги, если такие ставки уже действовали до 1 января 1991 года. В 2009 году Директива 2009/47 / EC о сниженных ставках налога на добавленную стоимость для определенных были приняты трудоемкие местные службы.

3.Последние разработки

В 2010 году Комиссия опубликовала «Зеленую книгу» о будущем НДС (COM (2010) 0695). Цель состояла в том, чтобы инициировать обсуждение системы НДС. В 2012 году Комиссия создала группу экспертов по НДС («Комитет НДС»), которая регулярно публикует инструкции.

7 апреля 2016 года Комиссия выдвинула План действий по модернизации системы НДС ЕС.В нем излагаются принципы, которые будут регулировать будущую единую европейскую систему НДС, краткосрочные меры по борьбе с мошенничеством с НДС, планы по пересмотру механизмов пониженной ставки и предложения по упрощению правил НДС, а также объявляется пакет НДС, включающий меры, предназначенные для облегчить жизнь МСП. Центральным элементом плана является предлагаемый переход к принципу страны назначения для трансграничных перевозок товаров. На этом основании НДС будет уплачиваться экспортером в государстве-члене, в которое поставлены товары.В качестве первого шага принцип будет применяться только к отправкам B2B. В плане действий также изложены два возможных способа предоставления государствам-членам большей свободы действий для введения пониженных ставок.

Начиная с 2017 года, Комиссия представила ряд законодательных предложений, вытекающих из Плана действий. В июне 2018 года Совет принял директиву, устанавливающую постоянную минимальную стандартную ставку НДС в размере 15%. В декабре 2018 года Совет принял законодательные акты о: (i) «быстрых решениях» для улучшения функционирования действующей системы НДС до вступления в силу новой системы; (ii) НДС на электронные публикации; и (iii) трансграничное административное сотрудничество в области НДС.Ряд других предложений Комиссии обсуждается в Совете. В ноябре 2019 года Совет принял новые меры по модернизации правил НДС для электронной торговли.

Д. Роль Европейского парламента

В соответствии с законодательством ЕС в области НДС, роль парламента ограничивается процедурой консультаций. В 2014 году Парламент принял резолюцию по предложению Комиссии относительно директивы Совета о внесении поправок в Директиву 2006/112 / ЕС об общей системе НДС в отношении стандартной декларации по НДС (позже отозванной).24 ноября 2016 года парламент принял резолюцию о Плане действий Комиссии, приветствуя намерение предложить окончательную систему НДС и дополнительные меры по борьбе с мошенничеством. В марте 2019 года Парламент принял отчет по результатам работы Специального комитета по финансовым преступлениям, уклонению от уплаты налогов и уходу от налогов (TAX3), в котором отражен ряд вопросов, связанных с НДС.

2. Акцизы на алкоголь, табачные изделия и энергоносители

А.Правовая основа

Статья 113 ДФЕС и, в отношении налогообложения энергии, статья 192 ДФЕС, для достижения целей статьи 191 ДФЕС.

Б. Цели

Ставки и структура акцизных сборов различаются в разных государствах-членах, что влияет на конкуренцию.Очень большие различия в пошлинах, налагаемых на конкретный продукт, могут привести к перемещению товаров, вызванному налогами, потере доходов и мошенничеству. С начала 1970-х годов предпринимались попытки согласовать как структуры, так и ставки, но прогресс был незначительным.

С. Достижения

1.Общие правила

В соответствии с Директивой 2008/118 / EC, касающейся общих положений об акцизном налоге, общие положения устанавливаются для продуктов, облагаемых акцизным налогом, с целью гарантировать свободное перемещение товаров и, следовательно, надлежащее функционирование внутреннего рынка ЕС. В мае 2018 года Комиссия предложила изменить Директиву 2008/118 / EC. В ноябре 2019 года Совет принял поправку к Регламенту (ЕС) № 389/2012 о надзоре за перемещением подакцизных товаров после выпуска для потребления в одном государстве-члене.

2. Алкоголь

Фундаментальный вопрос в отношении налогообложения алкоголя заключается в том, насколько разные продукты конкурируют друг с другом. Комиссия (COM (79) 0261) и Суд Европейского Союза (Дело 170/78, ECR 1985) традиционно придерживались мнения, что все алкогольные напитки более или менее взаимозаменяемы и конкурируют.Директива 92/83 / EEC, в которой определяются товары, с которых должен взиматься акциз, и метод определения пошлины, была принята только в 1992 году. За ней последовала еще одна важная Директива 92/84 / EEC. Предложение о внесении поправок в Директиву 92/84 / EEC (приближение ставок акциза на алкоголь и алкогольные напитки) было отозвано в марте 2015 года после того, как Совет не смог прийти к соглашению по этому вопросу.

В рамках платформы соответствия нормативным требованиям и эффективности (REFIT) Комиссия провела оценку Директивы 92/83 / EEC и в мае 2018 г. внесла предложение о внесении поправок в Директиву.В ноябре 2019 года Совет согласовал это предложение.

3. Табачные изделия

Базовая структура ставок акцизов на табак собрана в сводной директиве (2011/64 / EU). В отличие от первоначальных предложений Комиссии, были установлены только минимальные ставки. Существуют разные категории табачных изделий, облагаемых налогом.Налоги на сигареты должны включать пропорциональную (адвалорную) ставку в сочетании с конкретным акцизным сбором. Другие табачные изделия облагаются адвалорным, специальным или так называемым смешанным акцизным налогом.

По аналогии с акцизами на алкоголь, оценка REFIT выявила возможности для пересмотра соответствующей директивы по табачным изделиям. Совет предложил Комиссии провести подготовительную работу для возможного законодательного предложения.В январе 2018 года после проведения оценки Комиссия решила не предлагать пересмотр или поправку к Директиве 2011/64 / EU из-за отсутствия данных.

4. Энергетические продукты (нефтепродукты, газ, электроэнергия, альтернативная энергия, авиационное топливо)

Основная структура акцизов на нефтепродукты в Сообществе была установлена в 1992 году.Здесь, как и в случае с алкоголем и табаком, установлены только минимальные ставки, в отличие от первоначальных планов (полная гармонизация). Была принята сильно измененная версия предложений Комиссии 1997 года (Директива 2003/96 / EC, отступления в Директивах 2004/74 / EC и 2004/75 / EC).

Сообщение, опубликованное Комиссией в 2000 году о налогообложении авиационного топлива (COM (2000) 0110), просто означало, что Директива 2003/96 / EC теперь предусматривает обязательное освобождение от акцизного налога на энергопродукты, поставляемые для использования в качестве авиационного топлива. чем в частных полетах удовольствия.Он впервые ввел положения, которые позволяют государствам-членам облагать налогом авиационное топливо для внутренних рейсов и, посредством двусторонних соглашений, топливо, используемое для рейсов внутри Сообщества.

В 2001 году были предложены меры по продвижению использования биотоплива, включая возможность применения пониженной ставки акциза, и они были приняты в 2003 году в качестве Директивы 2003/30 / EC.

5.НДС на прочие виды топлива

В 2002 году было представлено предложение об уплате НДС на природный газ и электроэнергию, при этом местожительство покупателя принимается в качестве места налогообложения для компаний. Для конечных потребителей это будет место потребления. Это предложение было принято (Директива 2003/92 / EC).

6. Последние инициативы

Самой последней инициативой Комиссии было предложение Директивы по налогу на энергию (COM (2011) 0169), направленное на модернизацию правил налогообложения энергопродуктов.Это позволило бы государствам-членам перестроить свои общие налоговые структуры таким образом, чтобы они способствовали росту и занятости за счет переноса налогообложения с рабочей силы на потребление. Предложение было отозвано в марте 2015 года.

Д. Роль Европейского парламента

1. Налогообложение алкогольной и табачной продукции

В своей резолюции о налоговой политике ЕС в 2002 году Парламент осудил политику Комиссии в отношении пошлин на табак и алкогольную продукцию и, в частности, отклонил восходящую гармонизацию.В 2009 году, хотя парламент поддержал постепенное повышение налогов на сигареты и другие табачные изделия, он не принял уровень налогов, предложенный Комиссией.

2. Налогообложение нефтепродуктов / энергии

В своей резолюции о налоговой политике 2002 года парламент утверждал, что «принцип« платит загрязнитель »должен применяться более широко, особенно в секторе энергопродуктов».В октябре 2002 года парламент положительно отозвался о предложениях по биотопливу и принял поправки, направленные на их усиление. В 2012 году Парламент принял резолюцию о предложении Директивы по налогу на энергию, которая позже была отозвана.

Дирк Вербекен

Основы косвенных налогов и что следует учитывать перед международной экспансией

Ник Харт, старший консультант, Косвенные налоги

Для оптимистичного бизнес-лидера неизбежны только налоги, а не смерть.Соответственно, налоги являются важным фактором при выходе за границу.

Практически все страны взимают косвенный налог в той или иной форме с местной продажи товаров или услуг. Понимание обязательств и обязательств вашей компании в отношении косвенного налогообложения и разработка эффективных стратегий соблюдения налоговых требований и смягчения их последствий — важный компонент успеха зарубежных усилий.

О косвенных налогах

Для целей этой статьи важно понимать основы косвенных налогов.Косвенные налоги обычно делятся на два типа: налог с продаж, который знаком большинству американцев, и налог на добавленную стоимость («НДС», также известный как налог на товары и услуги или «GST»), который может быть незнакомым. НДС — это форма налога на потребление, взимаемого с продукта или услуги в отношении элемента добавленной стоимости, применяемого на каждом этапе цепочки поставок до конечной продажи конечному потребителю. Он отличается от одноэтапного налога с продаж тем, что взимается с каждой транзакции в цепочке поставок. Как и в случае налога с продаж, продавец взимает с покупателя налог на добавленную стоимость, который покупатель может затем вычесть из добавленной стоимости, когда он, в свою очередь, продает товар или услугу.

Юридические лица

Также полезно различать три наиболее распространенных типа организаций, используемых при расширении: представительства, филиалы и дочерние компании. Поскольку представительство является расширением материнской компании без возможности получения дохода, оно само по себе не создает юридического лица, которое будет иметь какие-либо обязательства по регистрации косвенного налога. Однако такие обязательства могут по-прежнему существовать для материнской компании представительства.Филиалы и дочерние компании, напротив, могут быть обязаны регистрироваться для уплаты местных косвенных налогов. Во многих юрисдикциях филиал может не иметь возможности зарегистрироваться для местных косвенных налогов в ситуациях, когда дочерняя компания сможет зарегистрироваться. Это может быть важным фактором для компании, определяющей оптимальный тип юридического лица при входе в новую юрисдикцию.

Ключевые вопросы, которые следует учитывать перед расширением

Перед расширением необходимо ответить на множество важных вопросов, связанных с косвенными налогами.Ответы на основные вопросы, изложенные ниже, обязательно будут различаться в зависимости от страны. Поэтому рекомендуется проконсультироваться со специалистом по международным системам косвенного налогообложения, прежде чем расширяться в новую страну. Без проведения необходимой комплексной проверки в этой области компания может в конечном итоге столкнуться с различными рисками и дополнительными расходами, а также с действиями местных налоговых органов.

Спросите себя:

- Обязана ли ваша организация регистрироваться для местного косвенного налога, и если да, то каковы последствия этого с точки зрения налоговой отчетности (например,g., частота подачи заявок, сроки и полномочия агентов)?

- Какие операционные налоги взимаются в системе косвенного налогообложения и по каким ставкам? Как собираются, управляются и перечисляются налоги в соответствующий налоговый орган?

- Есть ли право зарегистрироваться для уплаты местного косвенного налога, и если да, то каковы преимущества этого? (В некоторых случаях ваша компания может иметь возможность возместить налоги, уплаченные на эксплуатационные расходы, или использовать регистрацию НДС для подтверждения юридического / налогового статуса вашей компании в стране или регионе.)

- Каковы операционные последствия косвенного налога для вашей организации? Если вы сделаете это неправильно, ваш бизнес может взять на себя налоговые издержки, которых можно избежать, коммерческую неэффективность и проблемы с отношениями с третьими сторонами. (Имейте в виду, что отношения между организацией и материнской компанией могут быть важны — например, услуги поддержки, предоставляемые материнской компании местным юридическим лицом, могут облагаться налогом в некоторых юрисдикциях.)

- Какие стратегии налоговой оптимизации вы можете использовать для уменьшения налоговых обязательств или возмещения уплаченных налогов? Например, можете ли вы переложить налоговое бремя на поставщиков или других третьих лиц посредством упреждающего структурирования контрактов? Какую документацию желательно сохранить для обоснования вашего подхода к сбору и уплате налогов?

Заключение

Это лишь некоторые из наиболее важных вопросов косвенного налогообложения, которые следует учитывать при расширении за рубежом.Также важно учитывать возможности вашей компании. В частности, ваша налоговая служба, финансовый отдел и стороннее руководство (среди других отделов) должны быть в состоянии справиться с задачами расширения без нарушения существующих операций.

Кроме того, важно помнить об изменении налоговых режимов. Даже в пределах Европейского Союза, где существует единая система НДС, правила конкретной страны в отношении регистрации, возмещения и соответствия могут сильно различаться.Стратегия, которая срабатывала в прошлом в одной стране, может не работать в новой стране, даже с внешне похожей налоговой системой. При этом косвенное налогообложение не должно препятствовать вашему успешному расширению: при тщательной подготовке, консультациях и добросовестном подходе к соблюдению обязательств выполнение ваших обязательств по косвенному налогообложению быстро станет обычным делом.

Для получения дополнительной информации посмотрите наш веб-семинар «Налог на добавленную стоимость 101: основные сведения».

Присоединяйтесь к сотням лидеров мирового бизнеса, которые еженедельно получают новости о международном расширении и всю необходимую глобальную информацию.

Определение и примеры для малого бизнеса

5 мин. Прочитать

- Ступица

- Налоги

- Косвенные налоги на бизнес: определение и примеры для малого бизнеса

Косвенные налоги на бизнес — иногда также называемые скрытыми налогами — это налоги, которые могут быть переданы вашим клиентам за счет более высокой цены. Они не добавляются к цене товара, как, например, налог с продаж. Например, налог на бензин встроен в цену бензина на заправке.Производитель газа платит налог государству. По данным The Balance, импортные пошлины — это еще один вид косвенного налога.

В этой статье мы рассмотрим:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не сертифицированы по налогам на прибыль или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое косвенные налоги на бизнес?

Прямые налоги, такие как подоходный налог и налог на имущество, уплачиваются непосредственно правительству налогоплательщиком.Косвенные налоги на бизнес — это налоги, которые часто встроены в цену товара или услуги. Покупатель может не знать, что налог включен в цену, поэтому косвенные налоги иногда называют «скрытыми налогами».

Поскольку косвенные налоги на бизнес включены в цену товара или услуги, покупатель платит больше, чем обычно. Цена должна быть увеличена, чтобы учесть косвенный налог.

Примеры косвенного налога включают налог на бензин, который включается в цену газа на заправке, или в форме импортных пошлин или тарифов на оборудование, сырье или продукты, подлежащие перепродаже.

Кто платит косвенный налог?

Малые предприятия платят косвенные налоги, если они занимаются деятельностью, к которой обычно применяются косвенные налоги. Вот список видов косвенных налогов, вероятно, по крайней мере, один из них применим к вашему малому бизнесу:

- Налоги на бензин и другие налоги на топливо

- Импортные пошлины или тарифы

- Акцизы на «ненужные» товары, такие как табак, алкоголь или азартные игры.

- Сборы отеля

- Налоги на НДС в Европе и другие налоги, не относящиеся к U.S. страны

- Налог на услуги связи кабельного / спутникового телевидения, мобильной и телефонной связи (только в некоторых штатах)

- Гербовые сборы (на нотариальные марки)

Какие примеры косвенных налогов?

Пример № 1: Налог на бензин

Налоги на бензин включены в цену, которую вы платите на заправке. Ставка налога на бензин определяется каждым штатом. Производитель газа включает налог в потребительскую цену, повышая ее в зависимости от того, насколько высок налог в определенном штате.Производитель — это тот, кто платит налог государству.

- Например, налог на газ в Техасе составляет 20 центов за галлон. Таким образом, если бензин на заправке стоит 2,80 доллара за галлон, то на самом деле цена до налогообложения составляет 2,60 доллара.

Пример № 2: Сборы аэропорта

Сборы аэропорта являются примером косвенного налога. В этот сбор включены топливные налоги. Таким образом, независимо от того, являетесь ли вы транспортной компанией или много путешествуете по работе, вам придется платить косвенный налог.

Пример № 3: Налог на услуги связи

Налог на услуги определяется для каждого штата.Некоторые налоги на услуги могут быть включены в стоимость мобильных, телефонных или телевизионных услуг, а некоторые налоги могут быть добавлены к счету потребителя в виде дополнительных сборов.

Пример № 4: Импортные пошлины или тарифы

Товары, импортируемые в США, включают в себя импортные пошлины или тарифы в цене. Цена на эти товары для потребителя повышается, чтобы покрыть эти сборы. Малые предприятия, которые импортируют товары для продажи или импорта сырья или оборудования, должны будут оплатить эти скрытые сборы.

Люди также спрашивают:

В чем разница между прямым и косвенным налогом?

Определение прямого налога — это налог, который уплачивается сверх цены товара или услуги. Косвенные налоги включены в стоимость товара или услуги, поэтому их также называют «скрытыми налогами», согласно The Balance.