Что относится к косвенным налогам: Что такое косвенный налог, что относится к косвенным налогам, какие налоги называются косвенными, непрямые налоги

Косвенные налоги 2020: примеры, перечень, виды

Косвенные налоги — это налоговое обязательство, которое рассчитывается не напрямую к налоговой базе, а включается в стоимость реализованного или купленного товара, работы, услуги.

Налоговые обязательства — это платежи в бюджетную систему, которые взимаются с доходов, имущества и иных объектов, признанных налогооблагаемыми. Все обязательства перед бюджетом можно разделить на прямые и косвенные налоги.

Общая характеристика

Ключевая группировка налоговых обязательств подразумевает разделение всех бюджетных платежей на две большие группы: прямые и косвенные налоги, перечень которых приведем ниже. Разберемся, с ключевыми понятиями.

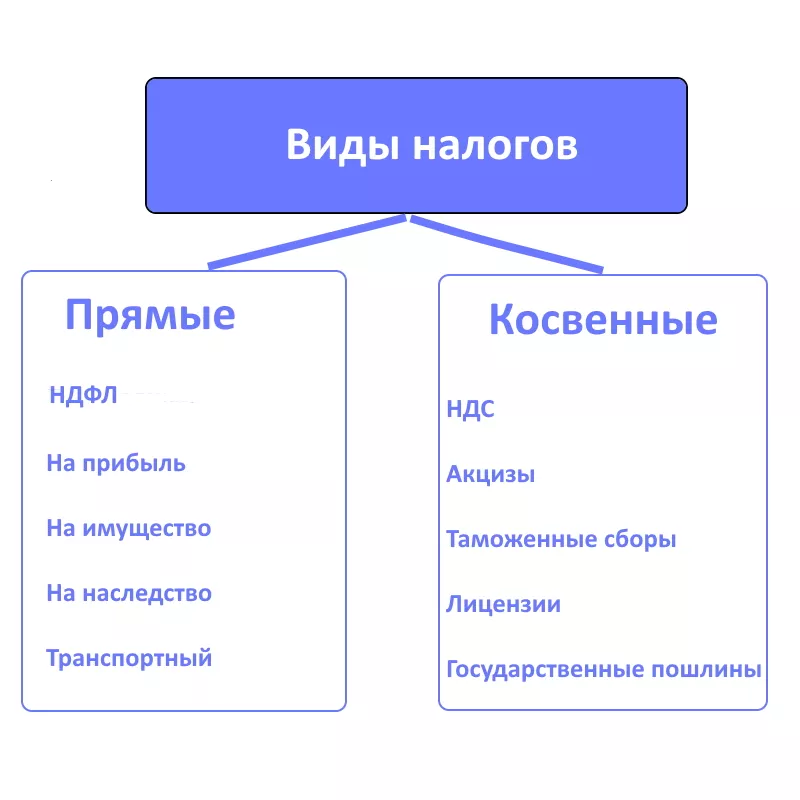

Так, к прямым обязательствам следует относить все платежи, которые взимаются напрямую с имущественных активов налогоплательщика либо с полученных им доходов. Иными словами, налогоплательщик самостоятельно исчисляет и уплачивает транши в бюджет. Причем перечисления осуществляются за счет собственных средств собственника имущества или доходов. Примерами таких НО могут выступать:НДФЛ, ННО, обязательства по имуществу, транспорту, земельным участкам и прочим активам.

К косвенным налогам относится обязательство, которое рассчитывается не напрямую к налоговой базе, а включается в стоимость реализованного или купленного товара, работы, услуги. Простыми словами, продавец при определении конечной цены реализации товара закладывает определенный тариф налогового обязательства. Следовательно, косвенные налоги взимаются с покупателя при осуществлении расчетов за приобретенный товар. Именно покупатель оплачивает учтенный в цене дополнительный тариф. После чего этот тариф, оплаченный покупателем, продавец товаров перечисляет в бюджет.

Иными словами, ключевое отличие заключается в характере изъятия. То есть прямые сборы применяются именно к имущественным или доходным активам налогоплательщика. А непрямые исчисляются как определенная надбавка. В большинстве случаев надбавка устанавливается к стоимости реализуемых активов или услуг. Однако к КН можно отнести и фиксированные платежи, которые определяются независимо от налогооблагаемой базы.

Что такое косвенный налог: определение

Фактически, косвенным налогом является дополнительный тариф, который продавец включил в стоимость реализуемых ценностей или услуг. Однако оплачивать эту наценку приходится покупателю. Продавец — всего лишь посредник, который устанавливает наценку и уплачивает ее в бюджет по окончании расчетов.

Также можно сказать, что к косвенным налогам относят обязательства на потребление. То есть такие платежи в бюджет уплачиваются с объектов, приобретаемых для собственных нужд, то есть для нужд потребления. Такие обязательства еще называют сборы за потребление.

Теперь определим, какой налог является косвенным?

Виды косвенных налогов

Согласно действующему фискальному законодательству, чиновники определили, какие налоги относятся к косвенным. Так,главы 21 и 22 НК РФ устанавливают ключевые нормы применения НДС и акцизов. Именно эти платежи считаются косвенными налогами, обязательными для уплаты в бюджет.

Отметим, что все КН зачисляются в федеральный бюджет. То есть ставки и порядок налогообложения устанавливаются Правительством РФ.

Помимо НДС и акцизных платежей, в пользу государства уплачиваются другие КН: это таможенные сборы и косвенные налоги на бизнес. Рассмотрим особенности каждого НО подробнее.

НДС

Самое распространенное налоговое обязательство, которое устанавливается практически на все виды товаров, работ или услуг, реализуемых на территории нашей страты. Также НДС применяют при определении стоимости товаров при ввозе их на территорию России из других государств.

Ставка НДС имеет три ключевых значения: 0 % — льготная, 10 % — для определенного рода продукции, 20 % — распространяется на все остальные товары.

Как мы отметили выше, обязательства оплачивают покупатели реализуемых товаров, работ, услуг. Однако у данного НО имеется обязательное условие — наличие посредника между покупателем и государственным бюджетом. В роли этого посредника выступает продавец.

Акциз

Обязательство, которое распространяется только на определенные виды товаров и произведенной продукции. Например, акцизы включаются в стоимость:

- бензина;

- этилового спирта;

- сигарет;

- алкоголя;

- легковых авт

Прямые и косвенные налоги — что это и в чём отличия

Налоги, выплачиваемые физическими и юридическими лицами в значительной части формируют доходную часть бюджета. Их уплата является обязательной в тех случаях, когда это предусмотрено законодательством. Знание того, что представляют собой налоги, как они функционируют, важно для того, чтобы вовремя рассчитываться с государством и точно знать, когда и за что именно они начисляются.

1. Прямые налоги — что это такое простыми словами

Все знают о том, что граждане должны платить подоходный налог. Его платят при получении любых доходов. Аналогичный платёж для юридических лиц называется налогом на прибыль. При расчёте учитывается полученная сумма. Из неё вычитаются понесённые предприятием затраты. На оставшуюся часть начисляется налог.

Существуют налоги, которые платятся с находящегося в собственности имущества. Это относится, например, к владению земельным участком или объектом недвижимости.

В РФ к прямым налогам с частных лиц относятся:

- Налог на дарение;

- Выплата при наследовании;

- Транспортный налог;

- НДФЛ;

- Налог на недвижимость;

Для фирм и организаций предусмотрены такие налоги:

- Земельный налог;

- Выплаты за добычу полезных ископаемых;

- Налог на имущество;

- На прибыль;

Налог на прибыль и за добычу полезных ископаемых представляют собой наиболее значительные выплаты в бюджет. Для уплаты обычно сначала сдаётся отчётность, где имеется вся информация, необходимая для расчёта платежей. Потом в установленные сроки делаются выплаты.

При платежах, связанных с доходами, базой для расчёта является их сумма за определённый период. Например, при оплате налога на доходы физических лиц таким периодом является год.

Для того, чтобы заплатить налог за участок земли, квартиру или дом, необходимо определить их стоимость. Наиболее точным значением является рыночная цена. Однако обычно используется кадастровая, которая указана в Едином реестре прав владельцев недвижимости. Её пересматривают обычно раз в три года на основе утверждённой методики. Эта цена используется в качестве базы для расчёта налога на землю или на недвижимость.

Существуют две формы расчёта налоговых обязательств по прямым налогам: с реального дохода и с предполагаемого. В большинстве случаев используется первый способ. Примером оплаты на основе предполагаемого значения является оплата налога за добычу полезных ископаемых. При этом вычисляется предполагаемое значение по специально методике. После определения фактических значений выполняются корректировки, которые учитываются в последующих платежах.

2. Косвенные налоги — что это такое простыми словами

Иногда бывает так, что некоторые товары пользуются гарантированным повышенным спросом. Широко известным примером такой ситуации являются сигареты. Государство устанавливает при их продаже косвенный налог. При этом продавец добавляет к его цене оговоренную сумму. Затем он уплачивает эту сумму государству. То есть фактически налог платит покупатель, а фирма перечисляет указанную сумму в качестве косвенного налог

Какие налоги относятся к косвенным

Ответ на вопрос – какие налоги относятся к косвенным – интересен для большинства граждан РФ, потому что главной особенностью платежей является то, что хотя бы раз в жизни каждый из нас оплачивал такой налог.

Нормативная база

В систему нормативно-правовой базы РФ по налогообложению входят следующие элементы:

Также распоряжения Кабинета Министров РФ прописывают правила заполнения бланков отчетности по тем или иным налогам.

Также распоряжения Кабинета Министров РФ прописывают правила заполнения бланков отчетности по тем или иным налогам.

Классификация косвенных налогов

К косвенным относятся следующие виды:

- НДС

- таможенные пошлины

- акцизы

НДС – это базовый налог для формирования федерального бюджета РФ. Под фискальное давление попадает не себестоимость товара, а те накрутки, которые добавляются к стоимости товара на пути от производителя к потребителю. Как показывает практика, себестоимость товара меньше финальной цены в несколько раз. Согласно нормам ст. 149 НК РФ НДС применяется по отношению к:

реализации товаров, проведению работ и предоставлению услуг

реализации товаров, проведению работ и предоставлению услуг- передаче товаров для своих нужд, к которым не может быть применен налоговый вычет

- к ввозу товаров на территорию РФ

- к выполнению строительно-монтажных работ

Согласно нормам ст. 164 НК применяются такие ставки НДС:

- 0%

- 10%

- 18%, а с 2019 года – 20%

Таблица 1. Применение различных ставок налога.

Размер ставки | Виды операций |

Минимальная ставка |

|

Ставка НДС в размере 10% |

|

НДС в размере 18% | во всех остальных случаях торговли различными товарами |

Второй вид – акцизы. Общее теоретическое понятие определяет, что акциз – это сбор на товары внутреннего потребления, которые произведены в стране и не ввезены из-за границы. Акциз как вид налогообложения существовал еще во времена Российской империи.

Согласно нормам ст. 181 НК РФ акцизный сбор берется с:

алкогольных напитков

алкогольных напитков- табачных изделий

- мотоциклов, легковых автомобилей

- дизтоплива, бензина

- машинного масла

- топлива (керосин, природный газ и т.д.)

Четкие ставки данного сбора могут изменяться путем внесения изменений в ст. 193 НК РФ, поэтому приводить их не видим никакого смысла.

Третий вид – таможенные пошлины. Это могут быть сборы за ввоз и за вывоз товаров с территории РФ или стран Таможенного союза. Основная суть данных видов платежей состоит в том, что они взимаются только при проведении экспортно-импортных операций по перевозке товаров через границы стран Таможенного союза. Ставки платежей устанавливаются нормами Таможенного кодекса ТС России, Беларуси и Казахстана.

Общая характеристика косвенных налогов

Основная суть таких поступлений в государственный бюджет заключается в том, что доход в федеральную казну идет не напрямую, а вследствие проведения различных торговых операций и предоставления услуг.

Рассмотрим процесс более детально. Например, возьмем такой прямой налог как НДФЛ. Человек официально трудоустроен и получает заработную плату. Ежемесячно бухгалтерия предприятия выдает трудящимся расчетный лист, в котором указано – сколько денег они получат на руки, сколько будет перечислено в ФСС, ПФР и какая сумма пойдет в качестве подоходного. Сотрудник предприятия четко видит, сколько денег у него ушло и, что самое важное, данная сумма перечисляется напрямую в бюджет через транзитные счета в налоговой инспекции.

С другой стороны рассмотрим НДС. Физическое или юридическое лицо покупает товары или получает услуги, за которые оплачивает другой организации либо ИП. Конечный потребитель не платит за это налог в государственную казну, а всего лишь оплачивает стоимость по счету. В сумме счета может быть указано, сколько будет уплачено в качестве НДС, но перечисление средств проводит продавец. По сути, поставщик или организация, предоставляющая услуги, является посредником между потребителем и государством.

Величина налога, которую, по сути, должен оплачивать конечный потребитель, зависит от такого понятия как эластичность спроса. Чем выше показатель эластичности (вариативность выбора товаров), тем меньшее налоговое бремя ложится на покупателя товара в магазине. Когда эластичность меньше, то, соответственно, большая сумма налогов закладывается в цену товара.

Величина налога, которую, по сути, должен оплачивать конечный потребитель, зависит от такого понятия как эластичность спроса. Чем выше показатель эластичности (вариативность выбора товаров), тем меньшее налоговое бремя ложится на покупателя товара в магазине. Когда эластичность меньше, то, соответственно, большая сумма налогов закладывается в цену товара.

Косвенные налоги являются скрытыми, то есть конечный потребитель не всегда может просчитать их сумму.

Выполняемые функции

Под функциями налогов мы понимаем социально-экономическую суть их внедрения и взимания, а также общественное понимание задач внедрения того или иного сбора в государственный бюджет на практике.

Таблица 2. Основные функции косвенных налогов.

Таблица 2. Основные функции косвенных налогов.

Наименование функции | Суть функции |

Фискальная | Ее суть состоит в том, что современное государство имеет только одну возможность пополнения федерального бюджета – с помощью сбора налогов от населения и юридических лиц. Налоги являются источником формирования поступлений в бюджет, без которых страна не сможет существовать. |

Контрольная | Суть функции состоит в следующем: проверка своевременности поступления платежей в бюджет; сопоставление объемов прибывших финансовых ресурсов с потребностями государства; проведение контроля над движением финансовых ресурсов внутри страны и выявление необходимости внесения изменений в налоговое законодательство. |

Регулирующая | Координация взаимоотношений между бюджетами разных уровней (федеральным, краевым, городским и т.д.). |

Стимулирующая | Мотивация увеличения объема капиталовложений в развитие производства путем внедрения различных налоговых льгот и преференций. |

Основные функции этих налогов вполне понятны и логичны.

Все об акцизах на видео:

Преимущества для государства

В государствах с развитой экономикой большинство поступлений в бюджет обеспечивается прямыми налогами, потому что у людей большие, чем в странах постсоветского пространства, доходы, но даже там полностью никогда не откажутся собирать косвенные налоги по причине того, что:

- обеспечено регулярное поступление средств. Это логично, потому что люди, например, постоянно заправляют автомобили

- быстрота поступлений. Платежи приходят ежедневно сразу после проведения операции, а не несколько раз за месяц, как происходит в случае с НДФЛ

нет необходимости увеличивать штат сотрудников налоговых инспекций для контроля над поступлением средств и проведения других действий по администрированию финансовых потоков

нет необходимости увеличивать штат сотрудников налоговых инспекций для контроля над поступлением средств и проведения других действий по администрированию финансовых потоков- при росте благосостояния населения увеличивается объем косвенных налогов, потому что люди смогут себе позволить больше покупать автомобили и другие товары, заказывать и получать услуги, в цену которых входит НДС

- добровольный характер уплаты. Суть этого преимущества состоит в том, что гражданин осознанно осуществляет ту или иную покупку, то есть, нет принудительности

- потребитель не заботится о процедуре оплаты налога, так как все за него сделает посредник

Именно поэтому государство никогда не откажется от косвенных налогов, которые могут обеспечить поступление значительных финансовых ресурсов в казну.

Особенности налогообложения

Понимая суть и нормы действующего законодательства в сфере налоговой политики, можно выделить основные особенности взимания косвенных налогов:

высокая собираемость. Дело в том, что юридические лица и ИП могут скрыть необходимость уплаты прямого налога, например, НДФЛ, не оформляя трудовые отношения с человеком, но не провести торговую операцию не получится

высокая собираемость. Дело в том, что юридические лица и ИП могут скрыть необходимость уплаты прямого налога, например, НДФЛ, не оформляя трудовые отношения с человеком, но не провести торговую операцию не получится- оперативность поступлений

- установление четких правил расчетов объема средств, которые необходимо перечислить в государственный бюджет

Таковы основные особенности уплаты НДС, акцизов и других косвенных налогов.

Таким образом, существует 3 вида косвенных налогов, которые перечисляются в бюджет РФ после проведения торговых операций и предоставления довольно широкого спектра услуг физическими, юридическими лицами, а также индивидуальными предпринимателями.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

«Что относится к косвенным налогам? » – Яндекс.Кью

Действительно, вопрос не корректный. сравнивается мокрое с зелёным.

Что такое налоги — это сбор на содержание государства, это если максимально упростить.

Налоги взимают с:

граждан (ФЛ),

организаций (ЮЛ),

граждан — предпринимателей и

«фишка-сезона» — самозанятое население (СЗН).

Так вот, простой человек, который получает зарплату — платит — 13% (НДФЛ), если же он ещё с чего то доход получает, то с этого, отдельно платится, как НДФЛ, так и иной сбор (например, транспортный налог, налог на имущество, и т.п.).

Иные взносы с зарплаты платит работодатель, Это

- пенсионный сбор (22%),

- соц.страхование (2,9%),

- мед.страхование (1,8%),

- страхование от несчастных случаев (от 0,2% до 8,5%)

итого, с каждого рубля зарплаты РАБОТОДАТЕЛЬ платит 30-35 копеек.

Работник — этих платежей никогда не платил, только организация — работодатель.

Организации (ЮЛ), помимо, сборов в фонды за работников (30%-35%), платят в зависимости от системы налогообложения:

- если на спец.режимах (УСН, ПСН, ЕНВД) — то немного (6%-15%) от доходов. ПСН или ЕНВД -вообще к доходам не привязаны.

- Если же организация на общей системе налогообложения (ОСНО), то основные налоги это НДС (0%, 10%, 20%) и налог на прибыль (18-20%), ну иные платежи, в зависимости от рода деятельности.

Предприниматели — это самостоятельные плательщики налогов, они могут платить,

- как НДФЛ, НДС, так и

- вместо их УСН, ПСН или ЕНВД.

- Сборы в фонды — у них фиксированные, и не зависят от доходов. (в 2020 г — 40874 р.)

Самозанятые (СЗН) — это особая категория — это для «сознательных» граждан, которых государство «за руку поймать» не может, но хочет, чтобы они проявили сознательность и «вышли из тени», да и не везде он есть. (4%-6%).

Тут есть один подвох — они социально не защищены, но могут «добровольно» платить сборы в ПФР, ФСС и ФФОМС, тогда и пенсия будет начисляться и больничный, и в поликлинику по полису…

Ещё надо понимать и помнить: «там вход — рубль, выход — три» и » с государством в покер не играют — у него все карты «крапленые»«

Моё пояснение, тоже — максимально упрощенное, но даёт определённую картину.

Поэтому грести всё под одну гребёнку не стоит. Нельзя складывать налоги с работников, предприятий и предпринимателей — это разные вещи.

Такое сравнение, и то с большими допущениями, можно провести в США и Канаде т.к. у них вся налоговая система крутится вокруг подоходного налога + налог с продаж. У нас такое в 90-х годах было, примерно — 1997 году.

Наша же налоговая система, как и примерно, более 90% налоговых систем других стран — это слоённый пирог из исторически-национальных систем (Россия — патент, ЕНВД, подушные подати, десятина — церковный налог), Французской системы (НДС, акцизы), Романо-германской (Налог, на прибыль, Имущество), Англо-саксонской — (НДФЛ) и пр.

Налоговая система — живая дисциплина, постоянно меняется. Экономисты по 5-6 лет этому учатся, а потом всю жизнь оттачивают навык.

Какой налог называется косвенным 🚩 какие налоги относятся к косвенным 🚩 Налоги

В зависимости метода взимания налогов их делят на прямые и косвенные. Такое разделение некоторые считают условным, поскольку, в конечном итоге, и прямые, и косвенные налоги оплачиваются конечными потребителями продукции.Прямыми налогами облагается либо доход налогоплательщика, либо принадлежащее ему имущество. К ним относятся налоги на доходы физлиц, на прибыль предприятий, на имущество граждан и организаций. Плательщиками прямых налогов являются конкретные граждане или организации, налоговая база по прямым налогам определяется сравнительно легко, поэтому администрировать и собирать их несложно.

Косвенными называются налоги, сумма которых закладывается непосредственно в себестоимость продукции. Иногда их еще называют налогами на потребление. К косвенным относится налог на добавленную стоимость, таможенные сборы, акцизы, государственные пошлины и сборы, которые взимаются с налогоплательщика за осуществление ряда юридически значимых действий.

Косвенные налоги условно делят на:

— индивидуальные – платятся с определенных групп товаров;

— универсальные – ими облагаются практически все товары.

К индивидуальным косвенным налогам относятся акцизы, которыми облагается, например, спиртное, табачные изделия, бензин и другое топливо, их оплачивают потребители этой продукции. Другим косвенным налогом является таможенная пошлина, которую, в конечном итоге, оплачивают все потребители импортных товаров.

Для отдельных видов товаров и услуг предусмотрены льготы по налогообложению. Например, для детских товаров и продуктов питания ставка НДС составляет 10%, а для остальных товаров – 18%. Некоторые товары, например, медицинские, не облагаются НДС.

Привлекательность косвенных налогов для государства обусловлена тем, что их собираемость напрямую не зависит от финансовых результатов деятельности предприятия. Даже если фирма убыточна, эти налоги должны быть начислены и уплачены. Фискальный эффект косвенных налогов сохраняется в условиях падения производства и снижения объемов продаж товаров.

В то же время, администрирование косвенных налогов неоправданно усложнено. И бухгалтеры предприятий, и специалисты налоговых органов сходятся в том, что методика начисления НДС изобилует неоднозначно трактуемыми положениями, а порядок возмещения этого налога запутан. Поэтому большинство налоговых проверок выявляют массу нарушений, касающихся начисления НДС, и сопровождаются доначислением сумм налога, а также наложением пеней и штрафов на налогоплательщиков.

Разница между прямыми и косвенными налогами

Прямые налоги — это непередаваемые налоги, уплачиваемые налогоплательщиком правительству, а косвенные налоги — это переводные налоги, обязательство по уплате которых может быть переложено на других. Подоходный налог — это прямой налог, а налог на добавленную стоимость (НДС) — косвенный налог.

Сравнение прямых и косвенных налогов

Прямые и косвенные налоги по-разному влияют на страну. Однако оба типа налогов важны для правительства, так как налоги включают большую часть доходов правительства.

| Облагается налогом с доходов и осуществленной деятельности. | Облагается налогом на товары или услуги. |

| Бремя налога не может быть перенесено в случае прямого налогообложения. | Бремя налога перенесено на косвенные налоги. |

| Оплачивается непосредственно заинтересованным лицом. | Его платит один человек, но он получает то же самое от другого i.е. лицо, которое фактически несет налог конечным потребителем. |

| Выплачивается после поступления дохода на руки налогоплательщика | Выплачивается до того, как товар / услуга достигнут налогоплательщика. |

| Сбор налогов затруднен. | Сбор налогов относительно проще. |

| Пример подоходного налога, налога на имущество и т. Д. | Пример GST, акциз, таможенная пошлина, налог на продажу, налог на обслуживание |

Виды прямого и косвенного налога

Прямые налоги полностью уплачиваются налогоплательщиком непосредственно правительству.Он также определяется как налог, при котором обязательство, а также бремя по его уплате возлагаются на одно и то же лицо. Прямые налоги собираются центральным правительством, а также правительствами штатов в зависимости от типа взимаемого налога.

Основные виды прямого налога включают:

- Подоходный налог: Взимается и уплачивается одним и тем же лицом в соответствии с налоговыми скобками, установленными отделом по подоходному налогу.

- Корпоративный налог: Выплачивается компаниями и корпорациями с прибыли.

- Налог на имущество: Взимается со стоимости собственности, которой владеет человек.

- Пошлина на наследство: Оплачивается физическим лицом в случае наследования.

- Налог на дарение: Физическое лицо, получающее налогооблагаемый подарок, уплачивает налог государству.

- Налог на дополнительные льготы: Выплачивается работодателем, который предоставляет дополнительные льготы работникам, и взимается правительством штата.

- Акцизный сбор: Уплачивается производителем, который перекладывает налоговое бремя на розничных и оптовых продавцов.

- Налог с продаж: Уплачивается продавцом или продавцом, который затем перекладывает налоговое бремя на покупателей, взимая налог с продаж на товары и услуги.

- Таможенная пошлина: Ввозные пошлины, взимаемые с товаров из-за пределов страны, в конечном итоге оплачиваются потребителями и розничными торговцами.

- Налог на развлечения: Ответственность ложится на владельцев кинотеатров, которые перекладывают бремя на зрителей.

- Налог на услуги: Взимается за услуги, оказываемые потребителям, например, счет за питание в ресторане.

Косвенный налог, как упоминалось выше, включает те налоги, по которым обязательство по уплате налога лежит на лице, которое затем перекладывает налоговое бремя на другое физическое лицо.

Некоторые виды косвенных налогов :

Следовательно, основное различие между прямым налогом и косвенным налогом заключается в способности налогоплательщика переложить бремя налога на других. Прямые налоги включают такие виды налогов, как подоходный налог, корпоративный налог, налог на имущество, налог на дарение, налог на расходы и т. Д.Некоторыми примерами косвенных налогов являются налог с продаж, акцизный сбор, НДС, налог на услуги, налог на развлечения, таможенная пошлина и т. Д. Однако это не исчерпывающий список налогов, и в конкретных случаях правительство взимает больше видов налогов.

Ключевые различия между прямым и косвенным налогом:

- Прямой налог взимается и оплачивается физическими лицами, индусскими неразделенными семьями (HUF), фирмами, компаниями и т. Д., Тогда как косвенный налог в конечном итоге оплачивается конечным потребителем товаров и услуг.

- Бремя налога не может быть перенесено в случае прямых налогов, в то время как бремя может быть перенесено в случае косвенных налогов.

- Отсутствие администрирования при сборе прямых налогов может сделать возможным уклонение от уплаты налогов, в то время как от косвенных налогов невозможно уклониться, поскольку налоги взимаются с товаров и услуг.

- Прямой налог может помочь в снижении инфляции, тогда как косвенный налог может повысить инфляцию.

- Прямые налоги обладают лучшим распределительным эффектом, чем косвенные налоги, поскольку прямые налоги ложатся меньшим бременем на сбор суммы, чем косвенные налоги, когда сбор распределяется между сторонами, а предпочтения потребителей в отношении товаров искажаются из-за колебаний цен из-за косвенных налогов.

- Прямые налоги помогают уменьшить неравенство и считаются прогрессивными, в то время как косвенные налоги усиливают неравенство и считаются регрессивными.

- Косвенные налоги связаны с меньшими административными расходами из-за удобного и стабильного сбора, в то время как прямые налоги имеют много льгот и связаны с более высокими административными расходами.

- Косвенные налоги больше ориентированы на рост, поскольку они препятствуют потреблению и помогают увеличить сбережения.С другой стороны, прямые налоги сокращают сбережения и препятствуют инвестициям.

- Косвенные налоги имеют более широкий охват, поскольку все члены общества облагаются налогом через продажу товаров и услуг, в то время как прямые налоги взимаются только с лиц, относящихся к соответствующим налоговым категориям.

- Дополнительные косвенные налоги, взимаемые с вредных товаров, таких как сигареты, алкоголь и т. Д., Сдерживают чрезмерное потребление, тем самым помогая стране в социальном контексте.

Прямые и косвенные налоги определяются в зависимости от способности конечного налогоплательщика переложить бремя налогов на кого-то другого.Прямые налоги позволяют правительству собирать налоги напрямую с потребителей и являются прогрессивным типом налога, который также позволяет снизить инфляционное давление на экономику. Косвенные налоги позволяют правительству рассчитывать на стабильную и гарантированную прибыль и привлекают к себе почти всех членов общества — то, чего прямой налог не может сделать.

Как прямые, так и косвенные налоги важны для страны, поскольку они неразрывно связаны с экономикой в целом.Таким образом, сбор этих налогов важен для правительства, а также для благополучия страны. Как прямые, так и косвенные налоги собираются центральным правительством и правительствами соответствующих штатов в зависимости от типа взимаемого налога.

.Прямые затраты и косвенные затраты: что это такое и почему

photofriday / Getty ImagesКак владелец стартапа или малого бизнеса, вы должны понимать важные аспекты, чтобы вывести свой бизнес на путь успеха. Один из этих аспектов — понимание различия между прямыми и косвенными затратами при ценообразовании на ваши продукты или услуги.

Когда вы знаете истинные затраты, связанные с производством и предоставлением ваших товаров или услуг потребителям, вы можете устанавливать конкурентоспособные и точные цены.Есть еще одно преимущество: некоторые расходы, прямые и косвенные, не подлежат налогообложению. И если вы когда-нибудь подадите заявку и получите грант, существует несколько правил в отношении типов косвенных затрат и максимальной суммы, которые вы можете требовать.

Что такое прямые затраты?

Прямые затраты — это расходы, которые компания может легко связать с определенным «объектом затрат», которым может быть продукт, отдел или проект. Это может включать программное обеспечение, оборудование и сырье. Он также может включать труд, если предполагается, что труд относится к конкретному продукту, отделу или проекту.

Например, если сотрудник нанимается для работы над проектом либо исключительно, либо на определенное количество часов, его труд по этому проекту является прямыми затратами. Если ваша компания разрабатывает программное обеспечение и нуждается в определенных активах, таких как приобретенные фреймворки или приложения для разработки, это прямые затраты.

Рабочая сила и прямые материалы составляют большую часть прямых затрат. Например, для создания продукта производителю бытовой техники требуются сталь, электронные компоненты и другое сырье.Два популярных способа отслеживания этих затрат, в зависимости от того, когда ваша компания использует материалы в производстве, включают в себя последний пришел, первый ушел (LIFO) или первый пришел — первый ушел (FIFO). Это может быть полезно, если стоимость ваших материалов колеблется в процессе производства.

Обычно большинство прямых затрат являются переменными. Например, аппаратное обеспечение смартфона — это прямые переменные затраты, поскольку его производство зависит от количества заказанных устройств. Заметным исключением являются прямые затраты на рабочую силу, которые обычно остаются неизменными в течение года.Обычно заработная плата сотрудника не увеличивается и не уменьшается в прямой зависимости от количества произведенной продукции.

Что такое косвенные затраты?

Косвенные затраты выходят за рамки затрат, понесенных вами при создании продукта, и включают затраты, связанные с обслуживанием и управлением компанией. Эти накладные расходы остаются после расчета прямых затрат.

Материалы и расходные материалы, необходимые для повседневной деятельности компании, являются примерами косвенных затрат.Хотя эти элементы способствуют развитию компании в целом, они не предназначены для создания какой-либо отдельной услуги.

Косвенные затраты включают расходные материалы, коммунальные услуги, аренду оргтехники, настольные компьютеры и сотовые телефоны. Как и прямые затраты, косвенные затраты могут быть как постоянными, так и переменными. Постоянные косвенные расходы включают такие вещи, как аренда. Переменные затраты включают колеблющиеся затраты на электроэнергию и газ.

Разница между прямыми и косвенными затратами и почему это важно

Простая уловка для классификации платежей как прямых или косвенных затрат состоит в том, что прямые затраты включают затраты, связанные с созданием, разработкой и выпуском продукта.

Прямые затраты включают:

- Производственные принадлежности

- Оборудование

- Сырье

- Затраты на оплату труда

- Прочие производственные затраты

И наоборот, косвенные затраты включают в себя затраты , а не , непосредственно связанные с развитием продукта или услуги вашего бизнеса.

Косвенные затраты включают:

- Коммунальные услуги

- Канцелярские товары

- Офисная техника

- Маркетинговые кампании

- Бухгалтерские услуги и расчет заработной платы

- Программы льгот и льгот сотрудникам

- Страховые расходы

Владельцу бизнеса важно знать разницу между обоими видами затрат, потому что, во-первых, это поможет вам лучше понять свой продукт или услугу, что может привести к более конкурентоспособным ценам; во-вторых, вы лучше понимаете свой бухгалтерский учет и можете лучше планировать будущее своего бизнеса.

Также важно, когда пришло время подавать налоговую декларацию. Некоторые прямые и косвенные затраты не подлежат налогообложению. Примеры прямых затрат, вычитаемых из налогооблагаемой базы, включают ремонт вашего бизнес-оборудования, например производственной линии. Непрямые расходы, не облагаемые налогом, могут включать в себя арендную плату, коммунальные услуги и некоторые расходы на страхование.

Однако ситуация в каждом бизнесе индивидуальна. Ваш бухгалтер может посоветовать вам, какие расходы соответствуют требованиям.

Правила о прямых и косвенных расходах влияют на финансирование вашего малого бизнеса

В случае государственных субсидий или других форм внешнего финансирования определение прямых и косвенных затрат становится вдвойне важным.Правила предоставления грантов часто строго определяют, что составляет прямые или косвенные затраты, и выделяют определенную сумму финансирования для каждой классификации.

Часто финансирование конкретного проекта в значительной степени покрывает прямые затраты. Некоторые правительственные учреждения могут позволить вам объяснить, почему косвенные расходы также должны финансироваться, но решение о предоставлении финансирования остается на их усмотрение.

Когда компания принимает государственные средства, финансирующее агентство может также иметь несколько строгих требований относительно максимальной ставки косвенных затрат и того, какие расходы квалифицируются как косвенные расходы.

Подробнее о прямых и косвенных расходах

Узнайте больше о прямых и косвенных расходах на следующих веб-сайтах:

Мэтт Д’Анджело способствовал написанию и написанию этой статьи.

.Прямые Косвенные налоги Индия

Налог — это обязательный сбор, взимаемый с частных лиц или корпораций Центральным правительством и правительством штата, чтобы помочь построить экономику страны за счет покрытия различных государственных расходов. Налоги в целом делятся на две категории — прямые и косвенные налоги.

1. Что такое прямой налог?

Это налог, взимаемый непосредственно с налогоплательщика, который платит его правительству и не может передать его кому-либо другому.

2.Какие прямые налоги взимаются в Индии?

Некоторые из важных прямых налогов, взимаемых в Индии, упомянуты ниже:

- Подоходный налог — он взимается с физических лиц, подпадающих под разные налоговые категории в зависимости от их заработка или дохода, и они должны подавать налоговую декларацию каждый год, после чего им нужно будет либо платить налог, либо иметь право на возврат налога.

- Налог на наследство — Также известный как налог на наследство, он взимается с имущества или общей стоимости денег и имущества, оставленных человеком после своей смерти.

- Налог на богатство — Налог на имущество взимается со стоимости имущества, которым владеет человек.

Однако в настоящее время отменены как налог на наследство, так и налог на имущество.

3. Каковы преимущества прямых налогов?

Прямые налоги действительно имеют определенное преимущество для социально-экономического роста страны. Назову несколько,

- Он сдерживает инфляцию: Правительство часто увеличивает налоговую ставку, когда наблюдается денежная инфляция, которая, в свою очередь, снижает спрос на товары и услуги, и в результате падающего спроса инфляция неизбежно конденсируется.

- Социально-экономический баланс : На основе доходов каждого человека и общей экономической ситуации правительство имеет четко определенные налоговые плиты и льготы, чтобы можно было уравновесить неравенство доходов.

4. Что является наиболее частым недостатком прямых налогов?

Прямые налоги имеют ряд недостатков. Но очень трудоемкие процедуры подачи налоговых деклараций сами по себе являются налоговой задачей.

5. Что такое косвенный налог?

Это налог, взимаемый государством с товаров и услуг, а не с доходов, прибыли или выручки физического лица, и он может передаваться от одного налогоплательщика к другому.

Ранее косвенный налог означал уплату суммы, превышающей фактическую цену приобретенного продукта или приобретенной услуги. А с налогоплательщиков взималось множество косвенных налогов.

Давайте обсудим несколько косвенных налогов, которые ранее взимались в Индии:

- Таможенная пошлина — это импортная пошлина, взимаемая с товаров, поступающих из-за пределов страны, и в конечном итоге оплачивается потребителями и розничными торговцами в Индии.

- Центральный акцизный сбор — Этот налог уплачивали производители, которые затем переложили налоговое бремя на розничных и оптовых торговцев.

- Налог на услуги — Он взимается с полной или совокупной суммы, взимаемой поставщиком услуг с получателя.

- Налог с продаж — Этот налог уплачивается продавцом, который затем перекладывает налоговое бремя на покупателей, взимая налог с продаж на товары и услуги.

- Налог на добавленную стоимость (НДС) — Он взимался со стоимости товаров или услуг, которые добавлялись на каждом этапе их производства или распределения, а затем передавались покупателю.

6. НДС в качестве косвенного налога

С внедрением GST мы уже стали свидетелями ряда положительных изменений в финансовой сфере Индии. Различные налоги, которые ранее были обязательными, теперь устарели благодаря новому реформированному косвенному налогу.Мало того, GST делает все, чтобы слоган «Одна нация, один налог, один рынок» стал реальностью нашей страны, а не просто мечтой.

Тем не менее, с введением «налога на товары и услуги» (GST), самым большим облегчением на данный момент является устранение «каскадного эффекта налога» или затруднения «налог на налог».

Каскадный эффект налога — это ситуация, когда конечный потребитель любых товаров или услуг должен нести бремя налога, подлежащего уплате, по ранее рассчитанному налогу, и в результате его цена будет увеличена или завышена.

Однако в соответствии с режимом GST клиент освобождается от налога, который он в противном случае уплатил бы в результате каскадного эффекта.

GST дает еще несколько преимуществ. Перечислим несколько:

- Предварительный налоговый кредит : Во время уплаты налога на конечный продукт можно уменьшить налог, который они уже заплатили за свои покупки, и уплатить только оставшуюся сумму. Это называется Предварительный налоговый кредит, который снова снижает бремя высоких налогов.

- Схема составления согласно GST : Правительство проделало похвальную работу, введя схему составления для малых предприятий с оборотом ниже 1 крор рупий. Согласно схеме, им не нужно проходить отнимающие много времени формальности по уплате налога на товары и услуги, а только платить налог по фиксированной ставке, основанной на их деловом обороте. Разве это не облегчение для мелких налогоплательщиков? Это точно!

7. Заключение

В более широком плане мы можем согласиться с тем, что как прямые, так и косвенные налоги важны для улучшения нашей экономики.

.Simple English Wikipedia, бесплатная энциклопедия

Налог — это деньги, которые люди должны платить правительству.

Правительство использует деньги, полученные от налогов, для оплаты вещей. Например, налоги используются для оплаты людей, которые работают на правительство, таких как армия и полиция, предоставляют такие услуги, как образование и здравоохранение, а также поддерживают или строят такие вещи, как дороги, мосты и канализационные трубы.

Существует много разных налогов.Это может быть прямой налог или косвенный налог.

- Налоги, зависящие от того, сколько денег зарабатывает компания, называются корпоративными налогами

- Налоги, зависящие от того, сколько денег зарабатывает человек, называются подоходным налогом .

- Налоги, зависящие от того, сколько человек покупает, называются налогами с продаж .

- Налоги, основанные на том, сколько человек владеет, называются налогами на имущество . Такие вещи, как дома, облагаются налогом на имущество.

- Налоги, которые уплачиваются при утверждении официального документа, называются гербовыми сборами (потому что в прошлом на документе ставилась печать). Для смены владельца дома часто требуется документ, подтверждающий это.

- Налоги, которые уплачиваются в случае смерти кого-либо, называются налогами на наследство, или налогами на наследство.

Налоги также можно разделить на 3 группы:

- Фиксированные налоги : Все платят одинаковый процент.В России фиксированный подоходный налог, и каждый в России должен платить 13% от дохода.

- Прогрессивные налоги : Чем больше денег зарабатывает человек, тем выше процент своего дохода он должен платить. В большинстве стран действуют прогрессивные налоги на прибыль.

- Регрессивные налоги : Чем меньше денег зарабатывает человек, тем выше процент своего дохода он должен платить. Налог с продаж обычно называют регрессивным, поскольку бедные люди тратят более высокий процент своих денег, чем богатые.

Часто из-за того, что разные части правительства используют налоги для разных целей, люди в конечном итоге платят много налогов.

В Соединенных Штатах, например, национальное правительство имеет подоходный налог; в большинстве штатов есть подоходный налог или налог с продаж, или и то, и другое; а в городах и поселках может быть налог с продаж или налог на имущество. В некоторых штатах, таких как Огайо, налог с продаж отличается в каждом округе.

В древние времена люди из одного города или области нападали на другое место и заставляли людей платить дани .Дань означала, что атакованные люди будут платить деньги (или другие вещи), и злоумышленник перестанет атаковать их. Знаменитой данью был данегельд, когда люди из Дании завоевали часть Англии и заставили англичан заплатить тысячи серебряных монет.

Анархисты и либертарианцы против всех налогов или против высоких налогов. Поскольку люди платят им неохотно и под угрозой санкций, они говорят, что налогообложение — это то же самое, что грабеж. [1]

- ↑ Schweigl, Johan (25 марта 2011 г.).«Ротбардов анархо-капитализм». Правовые и экономические аспекты регулирования социальных отношений с точки зрения 4-го поколения Австрийской школы экономики (на чешском языке). Брно: Масарикова универзита. п. 85-86. Проверено 19 июня 2017.

Об авторе