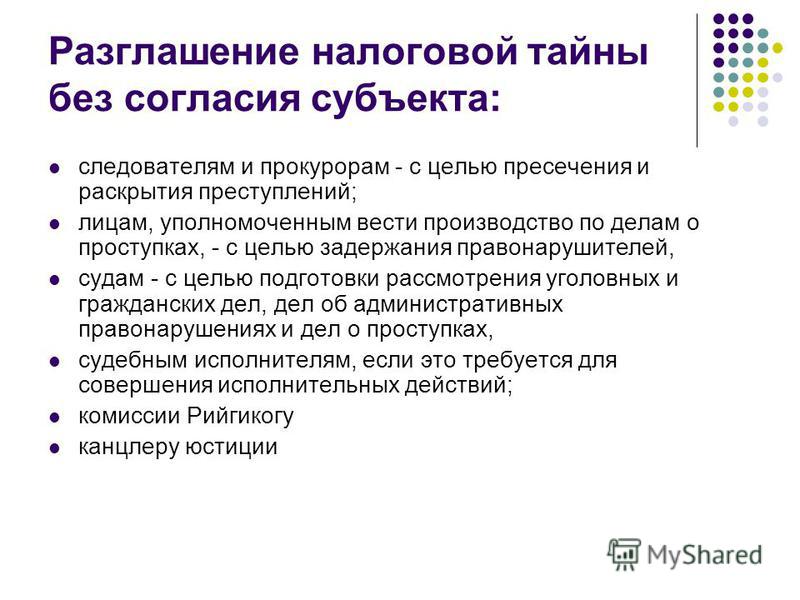

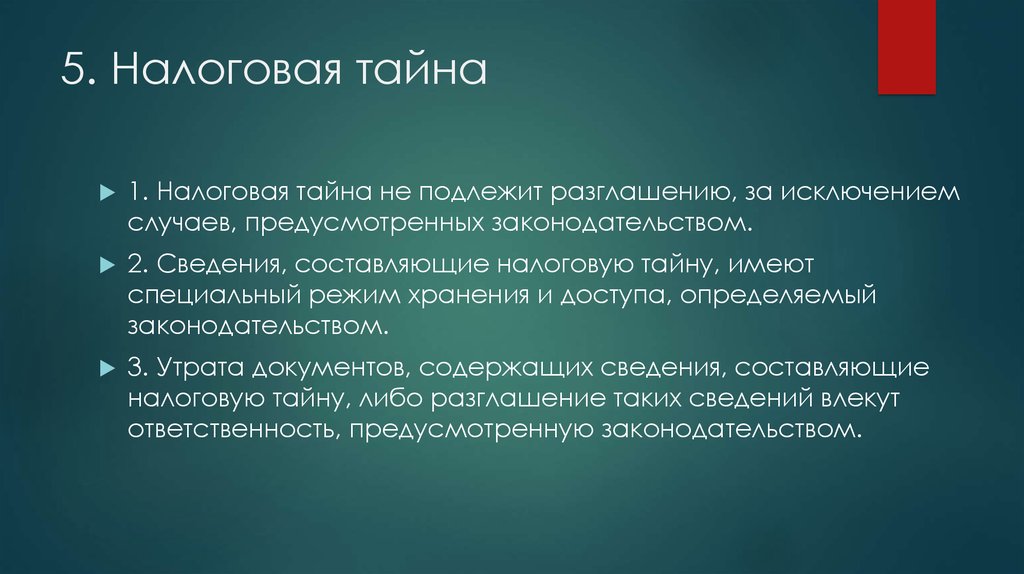

Что относится к налоговой тайне: Сведения, составляющие налоговую тайну, могут стать общедоступными с согласия налогоплательщика | ФНС России

что это такое и какие сведения ее составляют

Екатерина спрашивает: «Наша компания решила проверить контрагента и запросила в налоговой информацию по его отчетности и налоговым платежам за текущий год. Нам отказали, потому что эти сведения являются налоговой тайной. Что означает это понятие и какие еще данные относятся к налоговой тайне?»

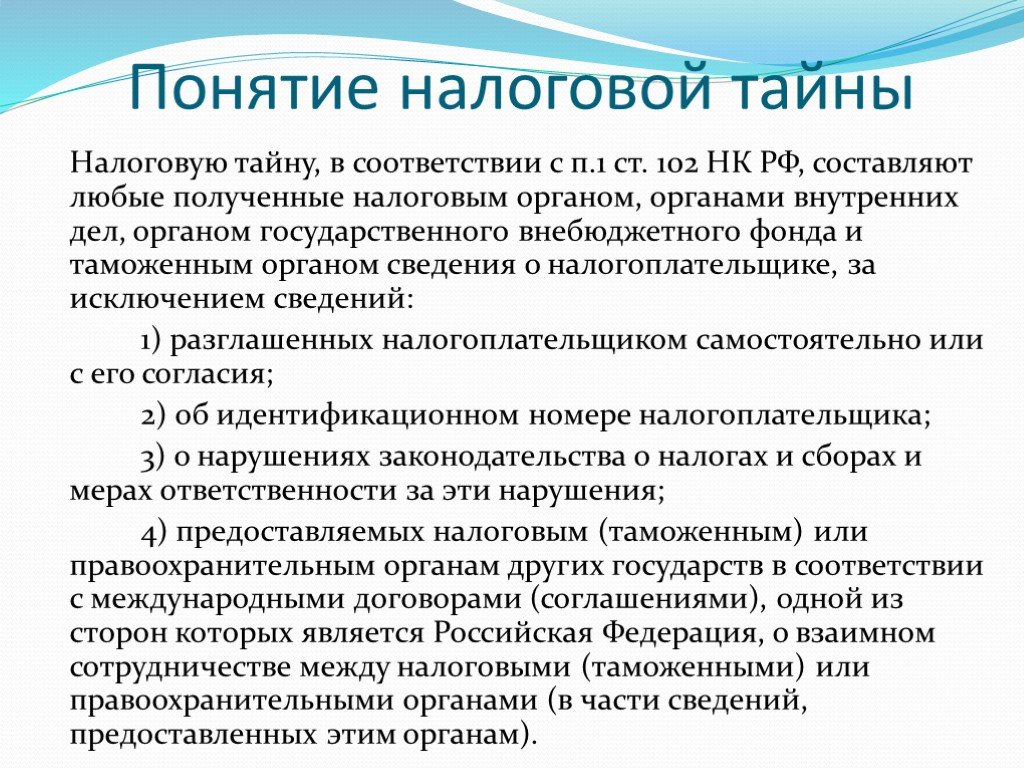

Что такое налоговая тайна

Налоговая тайна — это любые сведения о налогоплательщике, которые получены налоговой и другими госорганами. Например, о контрагентах и условиях сделок с ними, о способах налогового учета отдельных операций.

Что является налоговой тайной — в п. 1 ст. 102 НК РФ

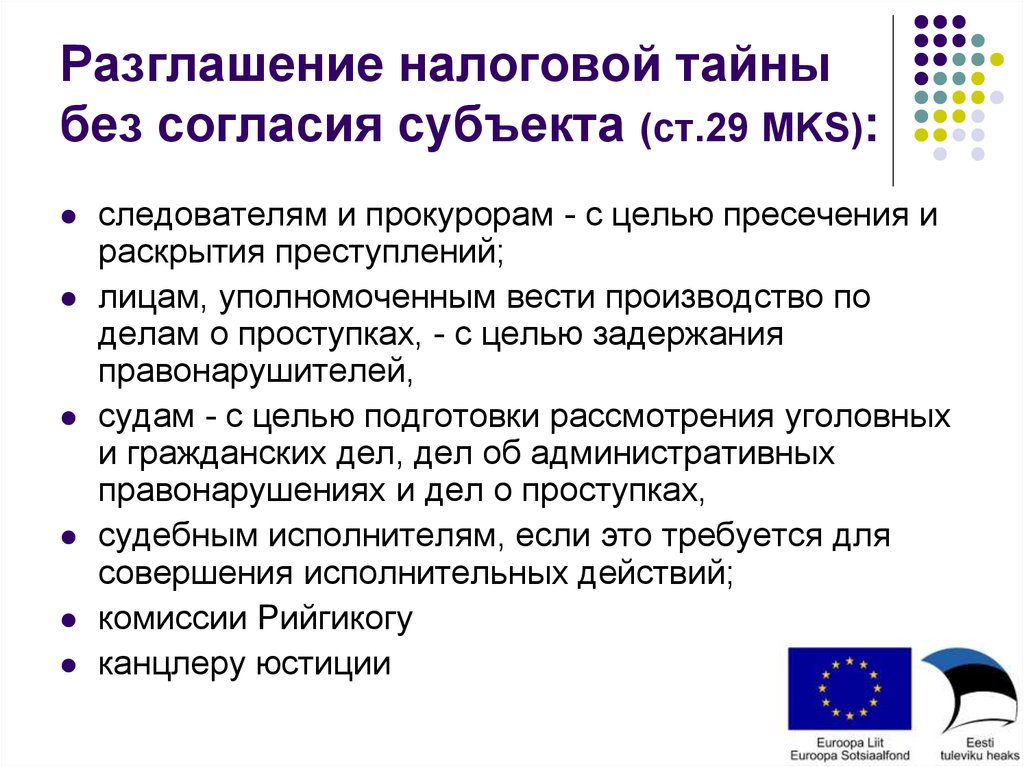

По запросу полиции или судей налоговая обязана передавать сведения, составляющие налоговую тайну, а вот по запросу адвоката или финансового управляющего — нет.

Суд отказал финансовому управляющему, который запрашивал в налоговой информацию о супруге должника

Физлицу-банкроту назначили финансового управляющего. Чтоб узнать о финансовом положении должника, управляющий запросил в налоговой сведения о его супруге: справки 2-НДФЛ и декларации 3-НДФЛ; в каких банках открыты счета; есть ли в собственности у жены машины, участки, квартиры.

Налоговая служба отказалась предоставить эту информацию. Финансовый управляющий подал на нее в суд.

Судьи рассмотрели дело и поддержали налоговую: запрошенные сведения, составляющие налоговую тайну, не имеют отношения к должнику.

Дело № А08-6985/2020

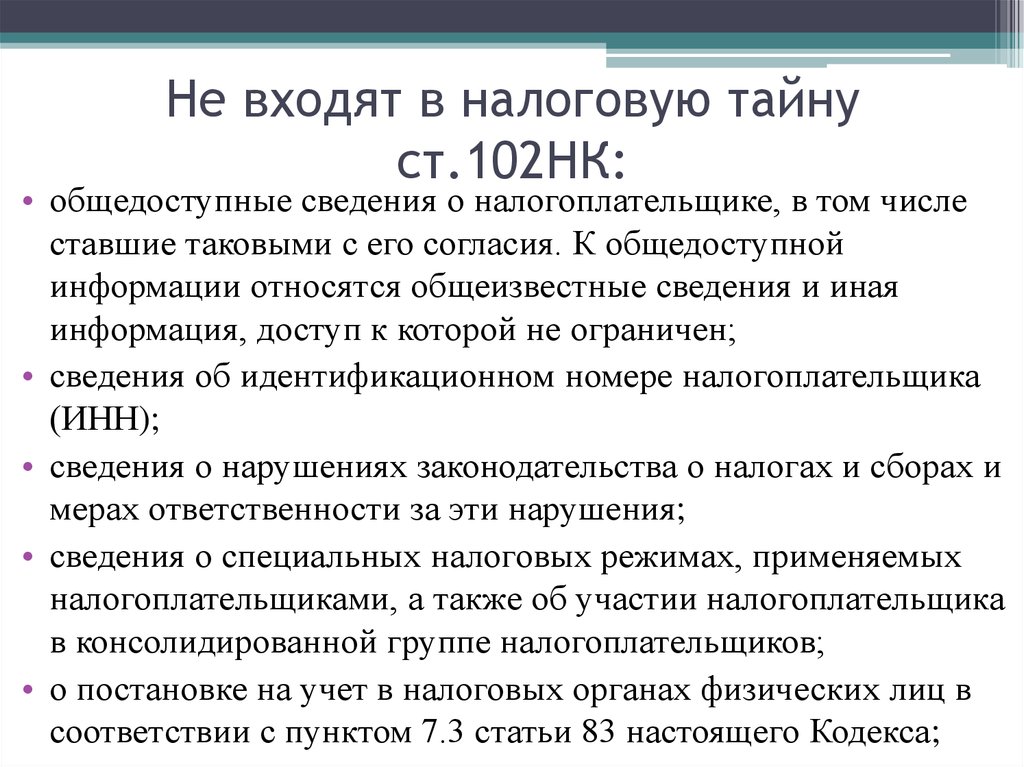

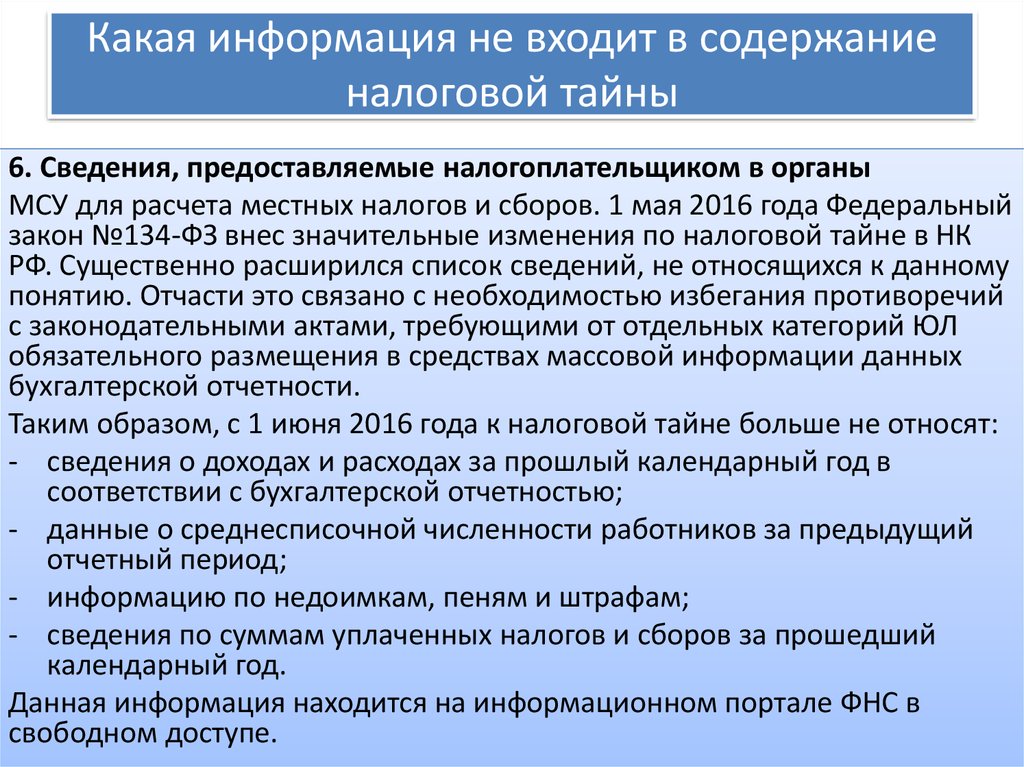

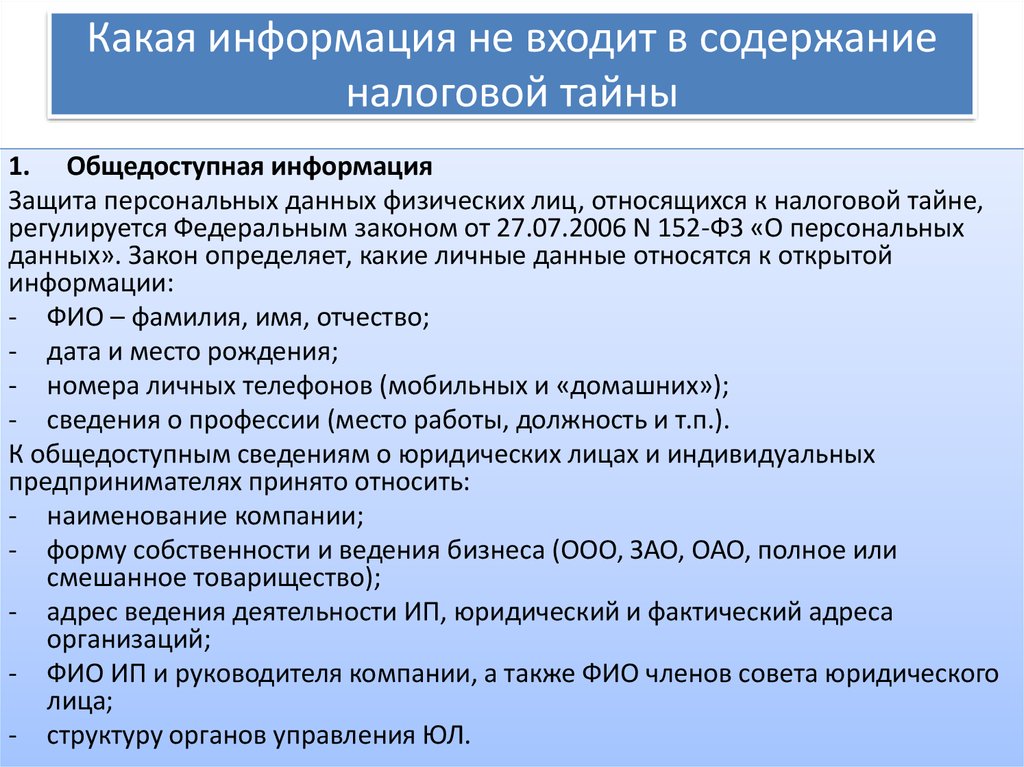

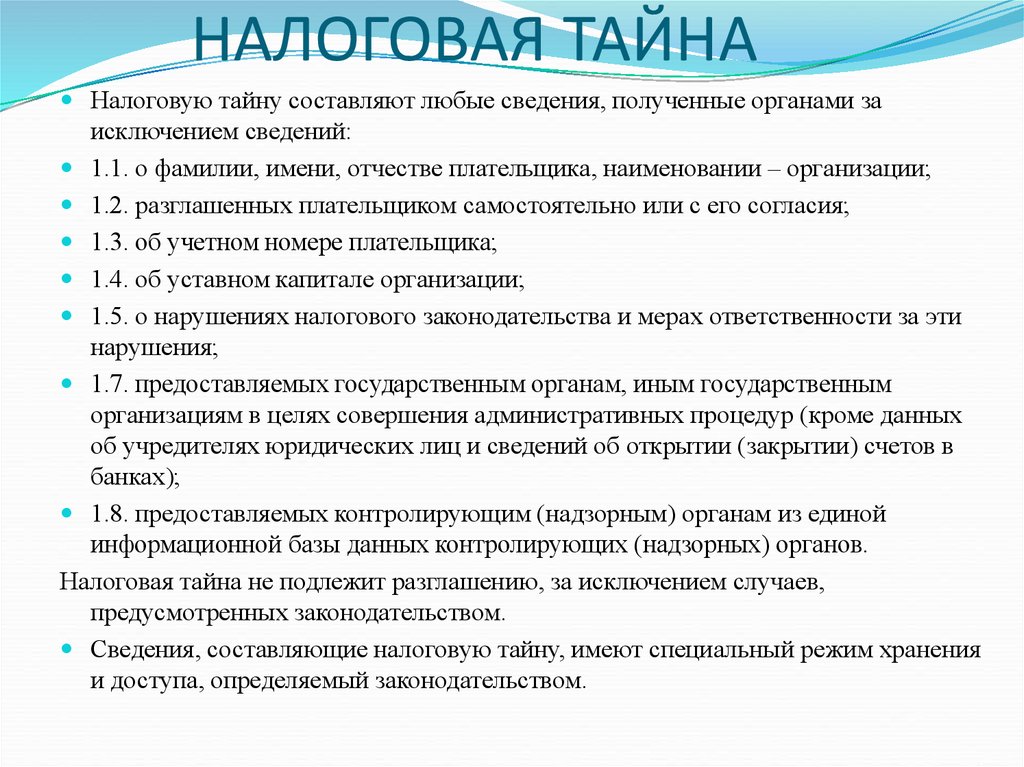

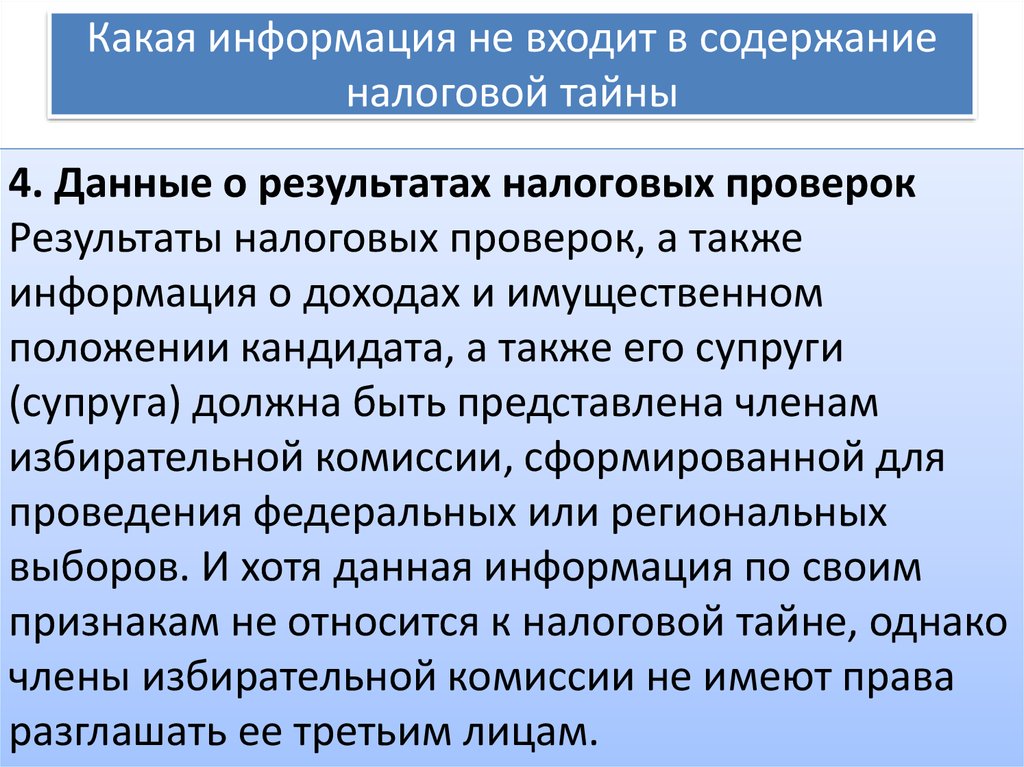

Какие сведения не считаются налоговой тайной

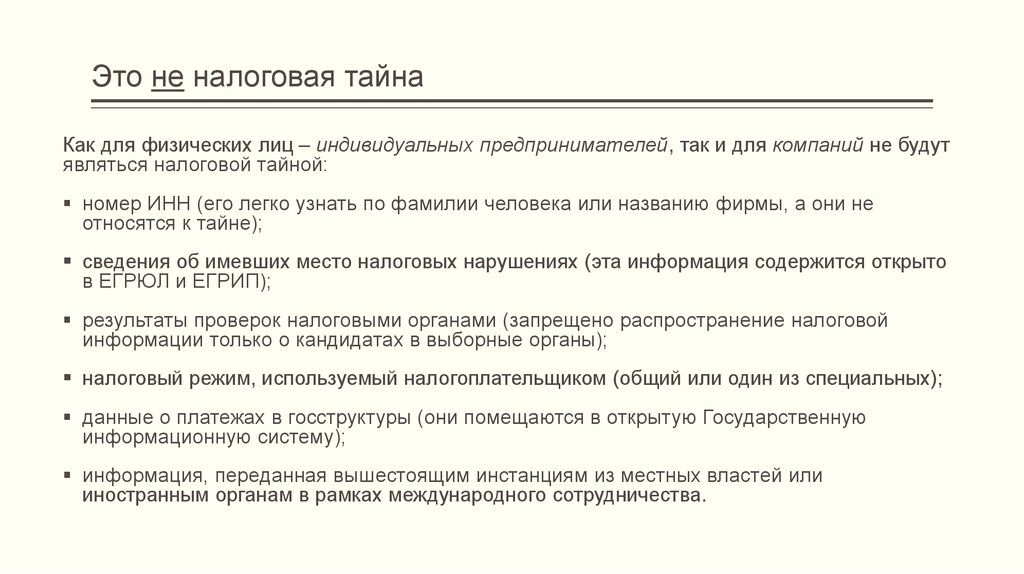

Не являются налоговой тайной:

- общедоступные сведения, например данные о компании из ЕГРЮЛ или данные о бухотчетности из официального сервиса ФНС;

- информация о налоговом режиме, числе сотрудников;

- о задолженностях по пеням и штрафам;

- об уплаченных за прошлый год налогах, взносах и сборах;

- о суммах доходов и расходов по данным бухгалтерской и финансовой отчетности за прошлый год.

Налогоплательщик может отказаться от режима налоговой тайны по отдельным сведениям. Например, это может понадобиться для участия в тендерах или чтобы информация о компании стала известной для контрагентов и они захотели с ней сотрудничать. Для этого бизнесу нужно подать в налоговую согласие на признание налоговой тайны общедоступной.

Для этого бизнесу нужно подать в налоговую согласие на признание налоговой тайны общедоступной.

Форма согласия — в Приказе ФНС от 15.11.2016№ ММВ-7-17/615@

Согласие нужно заполнить по форме КНД 1110058. Если подать его по другой форме, налоговая может отказаться его принять.

Шаблон формы КНД 1110058

В заявлении указывают коды сведений, которые составляют налоговую тайну, — по ним налоговая поймет, какие сведения открывать. Найти коды с расшифровкой можно в специальном справочнике.

Коды сведений, составляющих налоговую тайну

Чтобы открыть часть сведений, нужно указать их код в разделе «Коды сведений, составляющих налоговую тайну».

Loading…

Пример заполнения раздела «Коды сведений, составляющих налоговую тайну»Ответственность за разглашение налоговой тайны

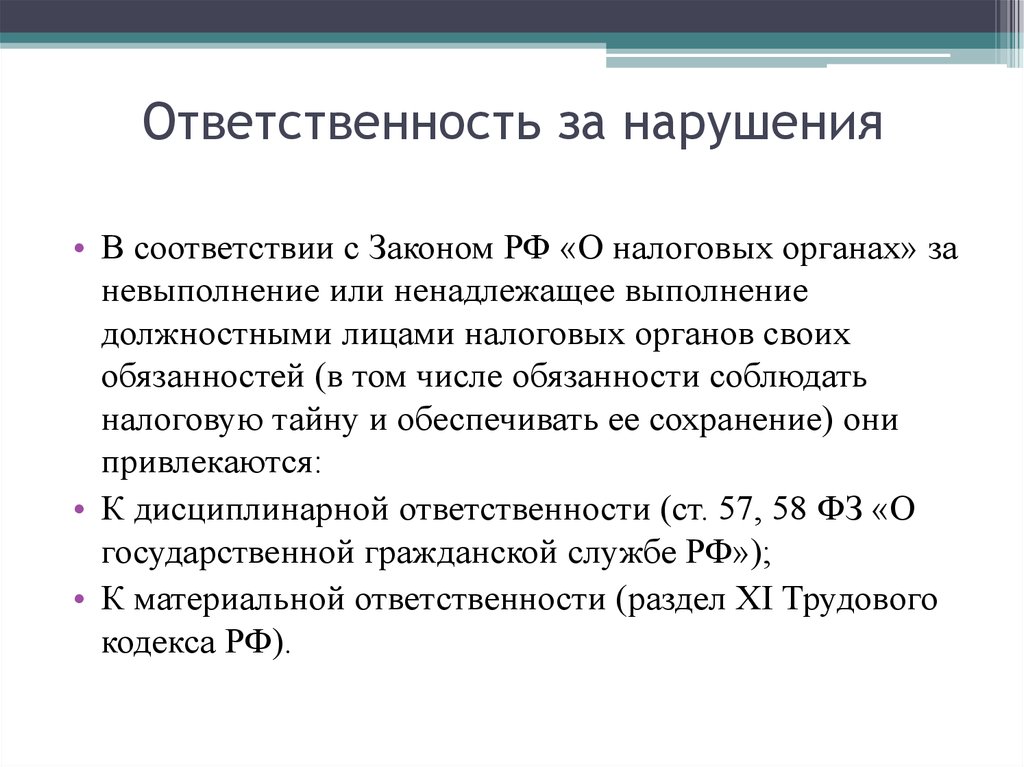

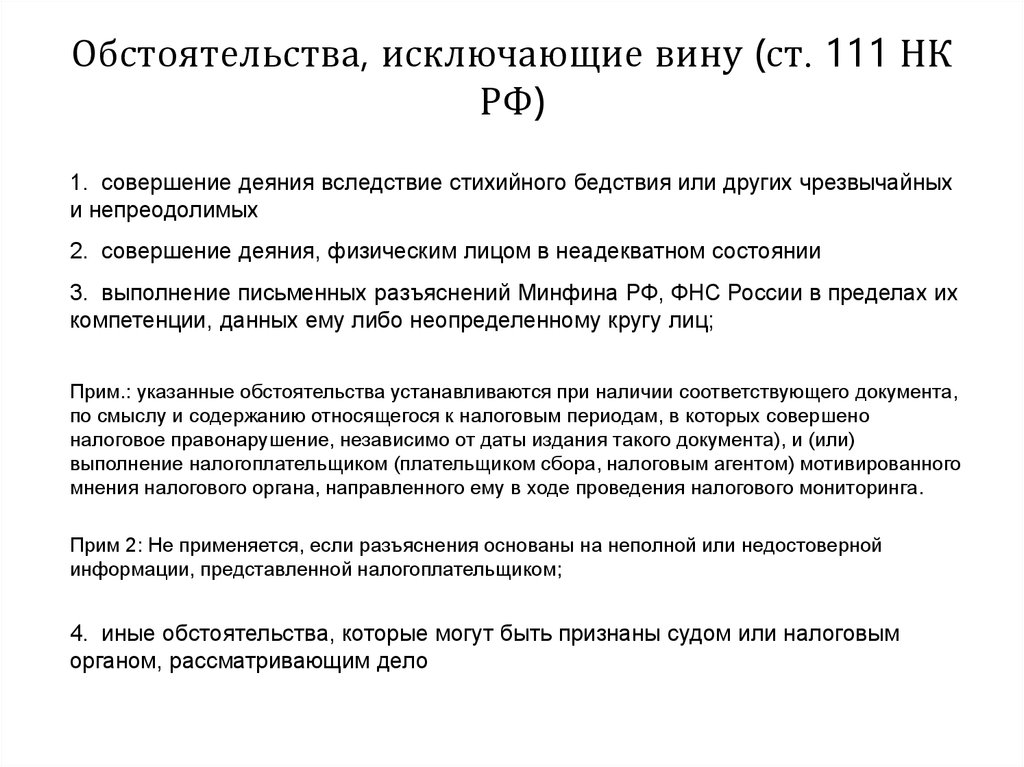

За разглашение налоговой тайны или потерю документов, которые содержат такие сведения, сотрудник налоговой или другого госоргана может получить штраф или иное уголовное наказание.

Что будет за разглашение налоговой тайны — в ст. 183 УК РФ

За воровство документов, составляющих коммерческую, налоговую или банковскую тайну, подкуп сотрудников — штраф до 500 000 ₽, исправительные работы или лишение свободы до 2 лет.

За разглашение или использование сведений без согласия их владельца — штраф до 1 000 000 ₽, исправительные работы до 2 лет или лишение свободы до 4 лет.

Эксперты ответят на ваш вопрос

Эксперты Тинькофф отвечают на вопросы читателей по налогообложению, законам, трудовым спорам и другим проблемам в бизнесе. Чтобы мы разобрали вашу ситуацию, пишите на [email protected].

Управление налоговой тайной для бизнеса

В недалекой перспективе бизнесмены вправе по своему усмотрению распоряжаться налоговой тайной через сервис налоговиков. Что это даст бизнесу? Кому сейчас предоставляется информация, которая составляет налоговую тайну? Поговорим о грядущих изменениях и о том, как новый механизм скажется на бизнес-климате.

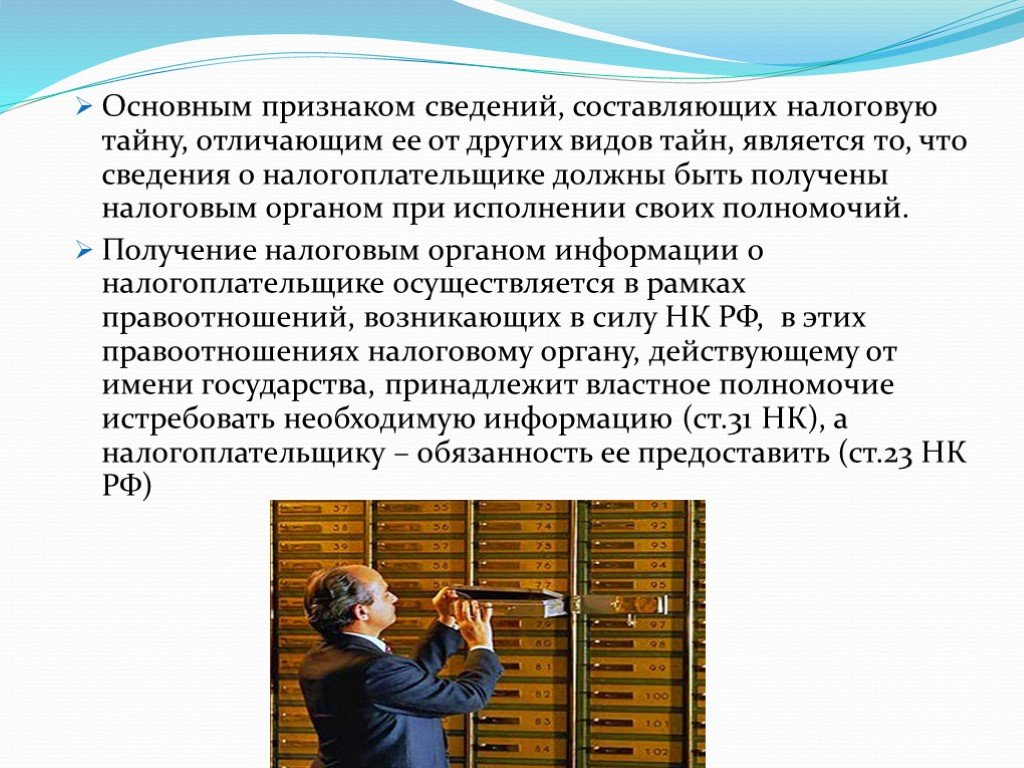

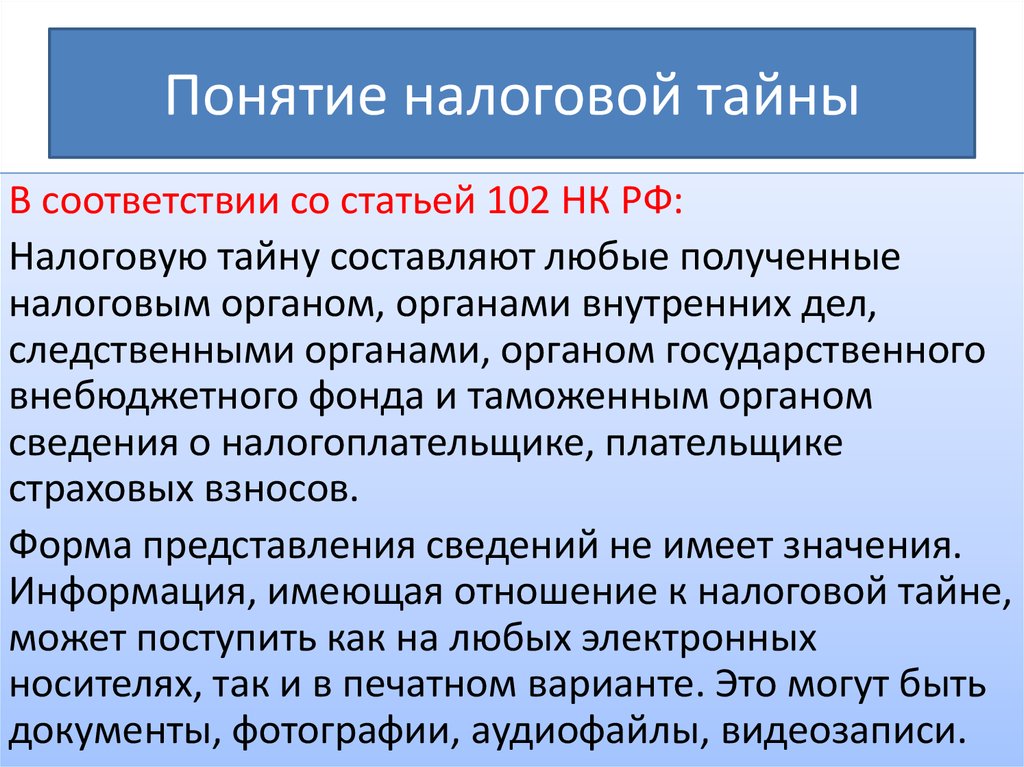

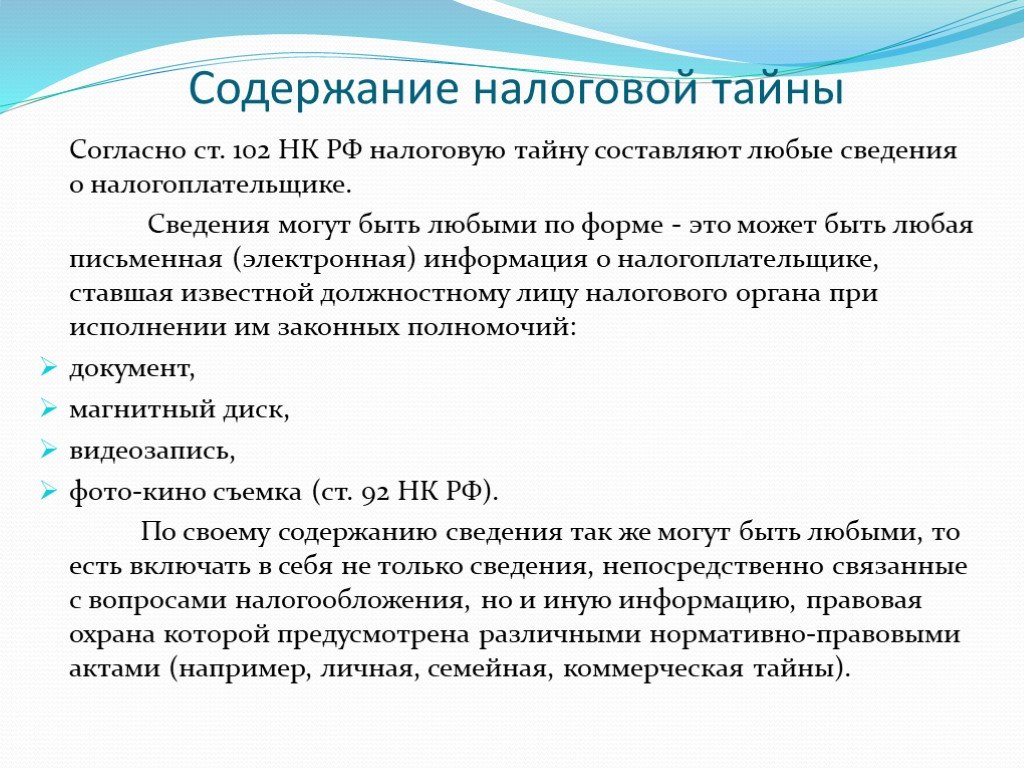

Понятие «налоговой тайны» содержится в ст. 102 НК РФ. К ней относятся любые сведения о налогоплательщике.

Например, к таким сведениям относится информация о назначенных и проведенных налоговых проверках, коммерческая и государственная тайна, данные первичных учетных документов, сведения из налоговых деклараций, состояние расчетов с бюджетом и внебюджетными фондами и т. п. (пп. 10 п. 1 ст. 32 НК РФ, письмо ФНС РФ от 05.04.2019 № ГД-4-19/6265).

Вместе с тем, в открытых источниках (например, «ЗА ЧЕСТНЫЙ БИЗНЕС») можно найти информацию о среднесписочной численности работников той или иной компании, осуществить проверку контрагента на предмет его банкротства и т. д. Общедоступные сведения также не предоставляются налоговиками (письмо Минфина РФ от 21.08.2018 № 03-02-08/59311).

«Размытое» определение налоговой тайны позволяет отнести к ней любые сведения о налогоплательщике.

Кому может быть предоставлена информация, составляющая налоговую тайну?

Налоговая тайна не должна разглашаться налоговиками, за исключением случаев, определенных федеральными законами. К разглашению налоговой тайны относится использование либо передача конфиденциальной информации третьим лицам.

К разглашению налоговой тайны относится использование либо передача конфиденциальной информации третьим лицам.

Прикоснуться к налоговой тайне не могут даже адвокаты в процессе судебных баталий.

Так, один из клиентов компании «РосКо» оспаривал в суде наличие дебиторской задолженности для пополнения конкурсной массы в деле о банкротстве. Дебитор упорно не признавал долг, акты сверки с контрагентом отсутствовали. Тогда адвокат сделал запрос в налоговую инспекцию дебитора о предоставлении выписки из книги покупок за определенные периоды.

Но налоговики отказались предоставлять данную информацию, сославшись на налоговую тайну.

По закону, налоговики обязаны обеспечить режим хранения информации, составляющей налоговую тайну. В настоящее время еще действуют «древние» инструкции, утв. Приказом МНС РФ от 03.03.2003 № БГ-3-28/96, в которых прописан порядок доступа к конфиденциальной информации налоговиков.

Основанием для рассмотрения полученного запроса налоговиками является ссылка на нормы Федерального закона, которым и установлено право заявителя на получение информации, составляющей налоговую тайну.

Например, такое право установлено в Федеральных законах от 07.02.2011 № 3-ФЗ «О полиции» и от 28.12.2010 № 403-ФЗ «О следственном комитете РФ».

При этом запрос должен содержать конкретные цели получения конфиденциальной информации. То есть для чего эта информация будет использована.

Например, доступ к налоговой тайне нужен для проведения оперативно-розыскных мероприятий либо проверки полученной информации.

Адвокаты не входят в круг лиц, имеющих доступ к сведениям, составляющим налоговую тайну (письмо ФНС РФ от 26.05.2020 № БС-4-11/8618@). В подобных ситуациях необходимая информация может быть получена только через судебный запрос (Федеральный закон от 26.06.1992 № 3132-1 «О статусе судей в РФ»).

То есть адвокат должен обратиться к судье с инициативой запроса, а судья уже обращается к налоговикам. Отметим, что поручения и иные обращения судей являются обязательными для всех без исключения госорганов и должны неукоснительно исполняться (п. 1 ст. 6 Федерального КЗ от 31.12.1996 № 1-ФКЗ «О судебной системе РФ»).

1 ст. 6 Федерального КЗ от 31.12.1996 № 1-ФКЗ «О судебной системе РФ»).

Для налогоплательщиков актуальным вопросом является получение сведений от налоговиков из налоговых деклараций по НДС от своих контрагентов. На основе программы АСК НДС-2 налоговики находят «разрывы» в книгах продаж и покупок контрагентов.

Могут ли налогоплательщики запросить информацию у налоговиков, касающуюся сведений из системы АСК НДС-2? Налоговики отвечают на подобные запросы отказом, ведь сведения из деклараций относятся к налоговой тайне, а программа АСК НДС-2 оперирует именно данными налоговых деклараций.

Поэтому, как правило, контрагенты в случае возникновения налоговых «разрывов» решают вопросы между собой.

Из данного правила есть исключения. Это относится к участникам консолидированной группы, каждый из которых на законных основаниях может запросить конфиденциальную информацию о других ее участниках (п. 2.1 ст. 102 НК РФ, письмо ФНС РФ от 24.07.2017 № СА-4-9/14444).

2.1 ст. 102 НК РФ, письмо ФНС РФ от 24.07.2017 № СА-4-9/14444).

В основных направлениях налоговой политики на 2022 г. и на плановый период 2023 и 2024 годов значится «совершенствование института налоговой тайны, включая введение возможности передавать сведения, составляющие налоговую тайну, иному лицу по заявлению плательщика – собственника таких сведений».

Это означает, что налогоплательщики могут распоряжаться конфиденциальными данными по своему усмотрению.

Для того чтобы связать интересантов информации, налоговики запустят специальный сервис «Климат-контроль», который работает по типу социальных сетей. Контрагент, желающий на преддоговорной стадии проверить своего партнера, может войти в личный кабинет и получить необходимую официальную информацию.

Сейчас контрагенты самостоятельно могут обмениваться такой информацией, минуя налоговиков.

Понятно, что раскрытие информации – дело добровольное и не все компании пойдут на такие шаги. Пока сервис работает в режиме опытной эксплуатации, и нет никаких данных по дате его внедрения.

Пока сервис работает в режиме опытной эксплуатации, и нет никаких данных по дате его внедрения.

Плюсы и минусы налоговой тайны

Концептуальное финансовое изображение белой пустой страницы, свернутой над стодолларовой банкнотой американской валюты Каммингс-младший, адвокат из Роли, Северная Каролина, рассуждает о важности налоговой тайны и о том, действительно ли она необходима.

Эта стенограмма была отредактирована для большей длины и ясности.

Роберт Гулдер: Всем привет. Я Боб Гулдер, пишущий редактор Tax Notes . Добро пожаловать в раздел «На страницах», где мы подробно рассмотрим некоторые материалы из наших печатных и онлайн-изданий.

Сегодня мы рассмотрим тему налоговой тайны. В какой степени закон должен строго запрещать раскрытие налоговых данных? И должен ли этот ответ зависеть от того, говорим ли мы о крупных транснациональных корпорациях или об отдельных налогоплательщиках? Имеет ли значение, если доступ ограничен другими частями правительства, а не широкой общественностью?

Наша тематическая статья за этот месяц посвящена всему этому. Он называется «От чего мы отказываемся от налоговой тайны» и написан Джаспером Л. Каммингсом-младшим, адвокатом из Роли, Северная Каролина. Мы рады, что он наш гость.

Он называется «От чего мы отказываемся от налоговой тайны» и написан Джаспером Л. Каммингсом-младшим, адвокатом из Роли, Северная Каролина. Мы рады, что он наш гость.

ЕЩЕ ОТ FORFORBES ADVISOR

Джек, добро пожаловать в программу.

Джаспер Л. Каммингс-младший: Спасибо.

Роберт Гулдер: Вы начинаете статью с рассказа об эпизоде, произошедшем на Капитолийском холме. Некоторые сенаторы допрашивали кандидата в министерство финансов о важности сохранения конфиденциальности налогоплательщиков. Вы использовали фразу, которая задела за живое; эта фраза: «сила удерживать других от знания». Можете ли вы объяснить, почему эта сила так тщательно охраняется?

Джаспер Л. Каммингс-младший: Я думаю, что это особенно охраняется в налоговой сфере, потому что в прошлом многие важные и долгосрочные изменения в федеральных налоговых законах были инициированы из-за своего рода разоблачения общественности о некоторых своего рода поведение налогоплательщика, которое в целом воспринималось не очень хорошо.

Примером может служить альтернативный минимальный налог, начало которому положили разоблачения того, что сотни богатых людей не платили никаких налогов еще в 1960-х годах. Теперь, возможно, альтернативный минимальный налог не является хорошим примером, потому что большинству людей это не нравится, и они думают, что это был плохой шаг. Но в любом случае это был ответ на обнародование фактов об отдельных налогоплательщиках.

Роберт Гулдер: Мы говорим о том, что тайна налогоплательщика является правом, правом на конфиденциальность. И для этого есть законодательное основание в разделе 6103. Как вы считаете, является ли это абсолютным правом, как бы переданным сверху, или чем-то контекстуальным и должно быть сбалансировано с другими непреодолимыми государственными интересами?

Джаспер Л. Каммингс-младший: На мой взгляд, это должно быть относительное право, сбалансированное с конкурирующими интересами. Как я сказал в своей статье, я был немного удивлен, когда обнаружил, что, когда начал исследовать этот вопрос, одним из первых, кто написал о конфиденциальности налогоплательщиков, был не кто иной, как Борис Биткер. Одна из причин, по которой Битткер был таким разносторонним писателем в налоговой сфере, заключается в том, что он всегда первым касался важных тем. Его общее мнение заключалось в том, что это должно быть относительное право.

Одна из причин, по которой Битткер был таким разносторонним писателем в налоговой сфере, заключается в том, что он всегда первым касался важных тем. Его общее мнение заключалось в том, что это должно быть относительное право.

И на протяжении многих лет это было относительным правом. Важно провести различие, указанное в заголовке статьи, между конфиденциальностью налоговой декларации и налоговой тайной. Никто не ожидает увидеть налоговую декларацию другого лица, например, с именами и коммерческими секретами, указанными на лицевой стороне декларации. Но во многих случаях мы ожидаем узнать что-то вроде статистики доходов. Или, возможно, с более глубоким анализом того, что делают и чего не делают определенные группы людей в отношении своих налогов.

Роберт Гулдер: Некоторые ученые говорят, что, по крайней мере, для крупных транснациональных корпораций их налоговые декларации должны раскрываться так же, как и документы SEC. Вы могли бы думать об этом как о «цене», которую эти фирмы платят за то, чтобы быть публичными.

Джаспер Л. Каммингс-младший: На самом деле, цена, которую они платят за размещение на бирже, заключается в том, что они облагаются классическим двухуровневым подоходным налогом для корпораций.

Как вы знаете и как я указал в статье, на протяжении более 100 лет в кодексе существовало положение, позволяющее любому «добросовестному зарегистрированному акционеру», владеющему не менее чем 1 процентом выпущенных в обращение акций любой корпорации, проверять налоговая декларация. Причина, по которой вы мало что слышите об этом, заключается в том, что есть еще один раздел, в котором раскрытие того, что вы узнали, является уголовным преступлением, наказуемым штрафом до 5000 долларов и пятилетним тюремным заключением, или и тем, и другим, что довольно серьезно.

Вам не очень поможет воспользоваться своим правом 1-процентного акционера, если, рассказав об этом своей жене, вы попадете в тюрьму. Но это было в кодексе более 100 лет. Хотя лично я думаю, что это было бы хорошей идеей.

С практической точки зрения, я думаю, мы все знаем, что у корпораций слишком много власти, чтобы требовать обнародования своих доходов. И, как я уже сказал, я думаю, что доходность в основном была бы непостижимой, если бы не цифры в верхней строке. Я думаю, что лучший подход заключается в том, чтобы IRS и статистика доходов предоставили более глубокий и сегментированный анализ корпоративных методов отчетности и уплаты налогов.

Роберт Гулдер: В вашей статье упоминается такое понятие, как уклонение от налоговых данных. У нас есть эти сводные данные, но мне остается только гадать, можем ли мы с ними что-то еще сделать. Как вы думаете, достаточно ли того, что мы делаем сейчас, для того, чтобы информировать общественность?

Джаспер Л. Каммингс-младший: Я лично не проводил углубленного изучения статистики доходов или другой информации, опубликованной IRS о доходах. Я начал смотреть на это, когда писал эту статью. И у меня сложилось впечатление, что годовой отчет о статистике доходов несколько уменьшился в объеме и объемах за последние годы. Но я не могу этого доказать. И я хотел бы изучить это.

Но я не могу этого доказать. И я хотел бы изучить это.

Я думаю, мы оба можем согласиться, основываясь на сообщениях в прессе или об отсутствии сообщений в прессе, что в последнее время не было никаких разоблачений, которые всколыхнули общественность в отношении неплательщиков через статистику доходов. Практически единственное разоблачение, которое мы получаем, — это когда комитеты Конгресса решают сосредоточиться на каком-то налогоплательщике и хотят его выделить.

Роберт Гулдер: Одним из имен, упомянутых в вашей статье, было имя бывшего президента Никсона. Он оставил нам несколько наследств, по крайней мере, одно из них касается налогового администрирования. Не могли бы вы рассказать для тех, кто думает, что секретность налоговых деклараций восходит к началу времен, связанную с этим историю, связанную с администрацией Никсона?

Президент Никсон указывает на репортера во время телевизионной пресс-конференции в Восточном зале … [+] Белого дома.

Джаспер Л. Каммингс-младший: В администрации Никсона были задокументированы злоупотребления в отношении использования информации налоговой декларации и попытки использовать IRS для преследования врагов администрации. Кто-то скажет, что это началось не при администрации Никсона. И единственная причина, по которой мы сосредоточились на администрации Никсона, заключается в том, что ему не повезло иметь записи. И эти записи показывают, что Никсон рассчитывал регулярно использовать информацию о налоговых декларациях для получения политической выгоды.

В то время считалось, что президент имеет абсолютное право получать чью-либо налоговую декларацию от налоговой службы. Предположительно, потому что он был начальником правоохранительных органов. Теперь у Никсона было два уполномоченных, комиссар Рэндольф Троуэр, а затем комиссар Джонни Уолтерс. Оба они в конечном итоге были уволены или уволены, потому что они не сотрудничали с Никсоном в использовании IRS в его политических махинациях.

Однако до определенного момента кто-то сотрудничал, потому что документально подтверждено, что определенные проверки были начаты в отношении людей, которые были врагами Никсона, таких как Ларри О’Брайен, который в то время был председателем Демократической партии. Также известно, что Никсон получил налоговые декларации людей, которые его интересовали. Например, Билли Грэм, который был другом Никсона.

Роберт Гулдер: Все, что происходит с администрацией Никсона. Затем у вас есть некоторые пост-никсоновские реформы, касающиеся тех, кто может получить доступ к этим записям. Если подумать, эти реформы звучат как хорошее управление. Итак, что пошло не так? Похоже, что, может быть, из добрых побуждений мы столкнулись с непредвиденными последствиями.

Джаспер Л. Каммингс-младший: В целом, я полагаю, это были хорошие реформы. Я не думаю, что что-то обязательно пошло не так. Главной реформой, о которой вы говорите, или, по крайней мере, сразу после Никсона, был Закон о налоговой реформе 1976. Впервые налоговые декларации не являются публичными документами.

Впервые налоговые декларации не являются публичными документами.

Позвольте мне повторить это еще раз. До Закона о налоговой реформе 1976 года все декларации о подоходном налоге, ваши и мои, были официальными публичными документами Соединенных Штатов. Это были документы, которые люди подали в государственное учреждение. Они были классифицированы как публичные записи.

Это не значит, что вы можете пойти и попросить один, потому что существовали различные правила и положения относительно того, как их можно получить и кто может их получить. Но они были буквально публичными записями. Это было изменено в 1976. Белому дому и другим правительственным учреждениям стало намного труднее получать налоговые декларации.

Например, Никсон хотел, чтобы Министерство сельского хозяйства имело доступ ко всем налоговым декларациям. Конечно, департамент управлял многими программами, такими как программы бесплатных обедов и другие программы питания, а также программы поддержки фермеров. Министерству сельского хозяйства было бы весьма интересно просмотреть налоговые декларации всех фермеров. Но это было изменено Законом 1976 года. Существует мало свидетельств того, что злоупотребление возвратной информацией, имевшее место в годы правления Никсона, продолжалось.

Министерству сельского хозяйства было бы весьма интересно просмотреть налоговые декларации всех фермеров. Но это было изменено Законом 1976 года. Существует мало свидетельств того, что злоупотребление возвратной информацией, имевшее место в годы правления Никсона, продолжалось.

Но параллельно произошли серьезные изменения в отношении к IRS. В то время Налоговое управление обычно рассматривалось как группа бухгалтеров с зелеными глазами, которые могли выполнять свою работу агрессивно, но по большей части были честными государственными служащими. Однако в 1990-х годах появилась серия Биллей о правах налогоплательщиков. Они начали на государственном уровне, а затем мы начали получать ряд из них в Конгрессе.

Как правило, это были благородные усилия по защите граждан, но они имели эффект — намеренный или нет — иногда демонизируя сборщиков налогов. Каждый раз, когда информация о налоговых декларациях просачивалась в какую-нибудь новостную организацию, например, предполагалось, что виноват какой-то плохой агент IRS. На самом деле, помимо IRS, было много других источников информации о налоговой декларации.

На самом деле, помимо IRS, было много других источников информации о налоговой декларации.

ВАШИНГТОН, округ Колумбия — 15 апреля: Здание Службы внутренних доходов (IRS) стоит 15 апреля 2019 года в … [+] Вашингтон, округ Колумбия. 15 апреля — крайний срок подачи резидентами США налоговых деклараций о доходах. (Фото Зака Гибсона/Getty Images)

Getty ImagesРоберт Гулдер: Я хочу вернуться к этой идее о старой поговорке о том, что насилие порождает реформу. Как мы собираемся добиться большего прогресса на пути к лучшей и более справедливой налоговой системе, если общественность каким-то образом держится в неведении? Что ты думаешь об этом?

Джаспер Л. Каммингс-младший: Ну, очевидно, я согласен с вашим предположением, но я думаю, что у нас есть другая проблема. Я не думаю, что проблема заключается в большом количестве правдивой информации, и если бы мы могли получить правдивую информацию, мы бы провели налоговую реформу. К сожалению, я не думаю, что система работает так.

К сожалению, я не думаю, что система работает так.

Как мы все знаем, в общественном дискурсе возник совершенно новый феномен, когда фактическая информация, как правило, выбрасывается, а неправде широко верят, и едва ли какое-либо законодательство действует, потому что общественность упражняется в правдивых фактах. Каким-то образом, и я понятия не имею, как, эта проблема должна быть решена, прежде чем мы сможем надеяться вернуться к некоему регулярному порядку в налоговом законодательстве, когда реальная проблема выявляется и действительно решается путем изменения, которое может реально повлиять на Это. Я думаю, что эта проблема, эта новая проблема может быть больше, чем все мы.

Роберт Гулдер: Это касается человеческой психологии и социологии и выходит далеко за рамки Налогового кодекса. Мой последний вопрос касается части вашей статьи, где вы говорите, что можете предсказать, как человек будет относиться к налоговой тайне, поняв, какая утечка его больше беспокоит. Есть утечка налоговой информации, скажем, раскрытие информации о миллиардерах, не платящих налоги, или более образная утечка, намекающая на утечку в налоговой базе, которая позволяет доходу от капитала облагаться небольшим налогом, хотя на самом деле этого не следует делать.

Есть утечка налоговой информации, скажем, раскрытие информации о миллиардерах, не платящих налоги, или более образная утечка, намекающая на утечку в налоговой базе, которая позволяет доходу от капитала облагаться небольшим налогом, хотя на самом деле этого не следует делать.

Что бы вы сказали людям, которых больше беспокоит второй тип утечки?

Джаспер Л. Каммингс-младший: Я бы сказал, что нам нужно четко определить, какую налоговую систему мы хотим. И нам нужно просить о большей чистоте, а не о большем компромиссе. По моему мнению, и я не из тех экспертов, которым будет позволено иметь такое мнение, но я читал других экспертов, и, как говорят юристы, у меня есть удовлетворительное для себя мнение — что есть два, и на самом деле только две из них — общие теории государственного налогообложения и расходов.

Один из них — сократить как налоги, так и расходы. Я использую своего рода забавную точку измерения: уменьшить их до размера, чтобы их можно было задушить в ванне. Это было своего рода полуизвестное заявление лидера антиналоговой организации.

Это было своего рода полуизвестное заявление лидера антиналоговой организации.

Другая общая теория состоит в том, чтобы собирать налоги в размере, необходимом для расходов, для обеспечения общественных благ, необходимых для улучшения того, что я считаю неизбежной тенденцией рыночной экономики, заставляющей беднейшее большинство людей субсидировать лучше меньшинство.

К сожалению, политики, которые должны следовать этой второй общей теории налогообложения, как правило, всегда запутываются в том, что они называют политическим компромиссом, когда они подрывают свою собственную налоговую базу, желая использовать кодекс как гигантскую машину для поддержки различных группы и создание того, что мы могли бы назвать лазейками. Я полагаю, что лучше собирать налоговые поступления старомодным способом и тратить их на общественные блага, которые могут показать обществу, что налоги стоят того, чем быть врагом общества.

Роберт Гулдер: Ну, вот и все. Статья называется «От чего мы отказываемся от налоговой тайны».

Джек Каммингс, спасибо, что присоединились к нам. Мы с нетерпением ждем ваших следующих статей в Налоговые примечания .

Джаспер Л. Каммингс-младший: Спасибо.

Налоговая прозрачность — ОЭСР BEPS

Ключом к международному налоговому сотрудничеству является эффективный обмен информацией, и ОЭСР находится в авангарде международных усилий по содействию всем формам обмена информацией — в том числе по запросу, спонтанному и автоматическому — с она впервые создала свою Рабочую группу по уклонению от уплаты налогов в 1971. С тех пор был достигнут огромный прогресс в установлении высоких стандартов налоговой прозрачности и обмена информацией, чтобы повысить способность налоговых органов предотвращать, выявлять и пресекать уклонение от уплаты налогов и уклонение от уплаты налогов.

Глобальный форум по прозрачности и обмену информацией в налоговых целях

Глобальный форум является ключевым международным органом, в котором более 160 членов работают над внедрением международных стандартов по налоговой прозрачности. Благодаря своим мониторинг и экспертная оценка деятельности.

Благодаря своим мониторинг и экспертная оценка деятельности.

Подробнее

Многосторонняя конвенция о взаимной административной помощи по налоговым вопросам

Многосторонняя конвенция о взаимной административной помощи по налоговым вопросам позволяет всем соответствующим юрисдикциям обмениваться информацией по налоговым вопросам в соответствии с самыми современными международными стандартами. В настоящее время в Конвенции участвуют более 130 юрисдикций .

Узнать больше

Автоматический обмен налоговой информацией

Автоматический обмен информацией представляет собой систематическую и периодическую передачу налоговой информации странами в страну проживания в отношении различных категорий доходов, таких как дивиденды, проценты, валовая выручка, роялти, заработная плата, пенсии, и т. д. Общий глобальный стандарт автоматического обмена информацией о финансовых счетах был принят в 2014 году и направлен на то, чтобы раз и навсегда покончить с банковской тайной. Сегодня более 100 юрисдикций автоматически обмениваются информацией о финансовых счетах. Информация о 84 миллионах финансовых счетов на общую сумму 10 триллионов евро была автоматически обменена в 2019 году. 107 миллиардов евро дополнительных налоговых поступлений были выявлены в результате программ добровольного раскрытия информации, офшорных налоговых расследований и связанных с ними мер с 2009 года.

Сегодня более 100 юрисдикций автоматически обмениваются информацией о финансовых счетах. Информация о 84 миллионах финансовых счетов на общую сумму 10 триллионов евро была автоматически обменена в 2019 году. 107 миллиардов евро дополнительных налоговых поступлений были выявлены в результате программ добровольного раскрытия информации, офшорных налоговых расследований и связанных с ними мер с 2009 года.

Подробнее

ОЭСР Диалог Осло

Налоговые преступления, коррупция, отмывание денег и другие незаконные потоки угрожают стратегическим, политическим и экономическим интересам стран. Незаконные финансовые потоки беспокоят все страны, но особенно развивающиеся страны, поскольку они лишают ресурсы, которые могли бы финансировать их долгосрочное развитие.

Диалог в Осло, организованный ОЭСР на первом Форуме по налогам и преступности в 2011 году, продвигает общегосударственный подход к борьбе с налоговыми и другими финансовыми преступлениями.

Об авторе