Что относится к первичной бухгалтерской документации: Первичная бухгалтерская документация. Что это такое, список документов и обязанности бухгалтера — Модульбанк

Оформление первичной бухгалтерской документации — услуги бухгалтера

Оформление первичной документации в компании Новые Горизонты:

- составление, заполнение и ведение первичной документации,

- стоимость услуги,

- консультация бухгалтера онлайн!

Компания «Новые Горизонты» более 8 лет защищает интересы бизнеса. Наши юристы, бухгалтеры и аудиторы разрабатывают индивидуальный пакет решений для каждого клиента.

Заказать услугуОбратный звонокОформление первичной документации – одно из основных направлений бухгалтерской деятельности, обусловленное действующим законодательством РФ. Ведение первичных документов предусмотрено в законе № 247-ФЗ, поэтому это требование обязательно к исполнению как крупными предприятиями, так и индивидуальными предпринимателями. Документация должна отражать все проводимые финансово-хозяйственные операции, быть максимально полной и соответствовать текущему положению дел в компании.

Если на вашем предприятии нет бухгалтерии, или вы в качестве предпринимателя не используете наёмный труд, то услуги бухгалтера для проведения финансово-хозяйственных операций вам будут просто необходимы. Любые исправления в учётных документах недопустимы, вызывают сомнения и подозрения у сотрудников компетентных органов, поэтому оформление первичных документов в бухгалтерском учёте лучше доверить профессионалам.

Оформление первичной бухгалтерской документации — услуги

Для успешной и стабильной хозяйственной деятельности требуется грамотное оформление первичной бухгалтерской документации. Это относится к любому виду предпринимательской деятельности, вне зависимости от сферы ее осуществления и форм собственности. Знание бухгалтерского учёта, практический опыт и мониторинг действующего законодательства позволяет нашим специалистам всегда быть в курсе последних новостей и изменений, предоставлять услуги максимально качественно и своевременно.

Наши бухгалтеры проконтролируют по ряду вопросов, в том числе:

- перечисление денежных средств контрагентам и поставщикам;

- как должна быть оформлена накладная, наличие в документе подписи ответственного лица;

- правильность оформления реквизитов по каждой операции;

- указание актуальных периодов и т.

п.

п.

п.

п.Это далеко не полный список оказываемых услуг, так как бухгалтерский учёт в организации обширен и включает разрешение массы специфических вопросов.

Для наших клиентов всегда важно точное и правильное составление первичных документов, которые закладываются в установленные формы отчётности. Ведение унифицированных форм первичной документации – обязательное требование и тяжёлая, кропотливая работа. Однако наши специалисты знают, что и куда надо вносить, чтобы не возникало разногласий с налоговыми органами, и не применялась предусмотренная законом финансовая и иная ответственность.

Для ведения бухгалтерского учёта вашего предприятия можно заключить долгосрочный или краткосрочный договор, который будет содержать требования к предоставляемым услугам и обязанности сторон. Это позволит вам всегда точно высчитывать базу налогообложения, своевременно сдавать отчёты, оптимизировать деятельность своего предприятия.

Если вам потребуется заполнение первичных документов, накладных, расчётных и платёжных ведомостей, актов, путевых листов и журналов, то обратившись в нашу компанию, вы можете рассчитывать на профессиональную и квалифицированную помощь. Все сведения носят конфиденциальный характер и разглашению третьим лицам не подлежат.

Почему мы

- Услуги «под ключ» Покрываем все потребности вашей компании в качественном бухгалтерском, юридическом и аудиторском обслуживании

- Всегда на связи Обеспечиваем сервис «персональный бухгалтер» для предоставления оперативных комментариев и помощи

- Контролируем ситуацию Курируем взаимодействие с ФНС, Пенсионным фондом, ФСС и прочими государственными ведомствами

- Действуем точно Оптимизируем налоговые схемы и выявляем «слабые» стороны бизнеса, помогаем вам экономить за счёт снижения рисков

- Работаем надежно Соблюдаем клиентскую тайну с полным сохранением конфиденциальности получаемой информации

- Отвечаем за результат Гарантируем индивидуальное рассмотрение вашей ситуации и не боимся брать ответственность за предлагаемые решения

Отзывы — ООО «Новые Горизонты»

На время декретного отпуска штатного бухгалтера оформлением всей первичной документации и отчётов занимались сотрудники компании «Новые Горизонты». К качеству услуг претензий не возникло. Думаю, буду обращаться и по другим вопросам.

К качеству услуг претензий не возникло. Думаю, буду обращаться и по другим вопросам.

Никита С.

Когда объём первички большой, а на носу сдача годового бухгалтерского баланса, самостоятельно всё учесть сложно. Так как боюсь допущения ошибок, то иногда привлекаю специалистов фирмы «Новые Горизонты». Вместе с ними полностью уверена, что отчётность в налоговой примут.

Алёна Сергеевна К.

все отзывы

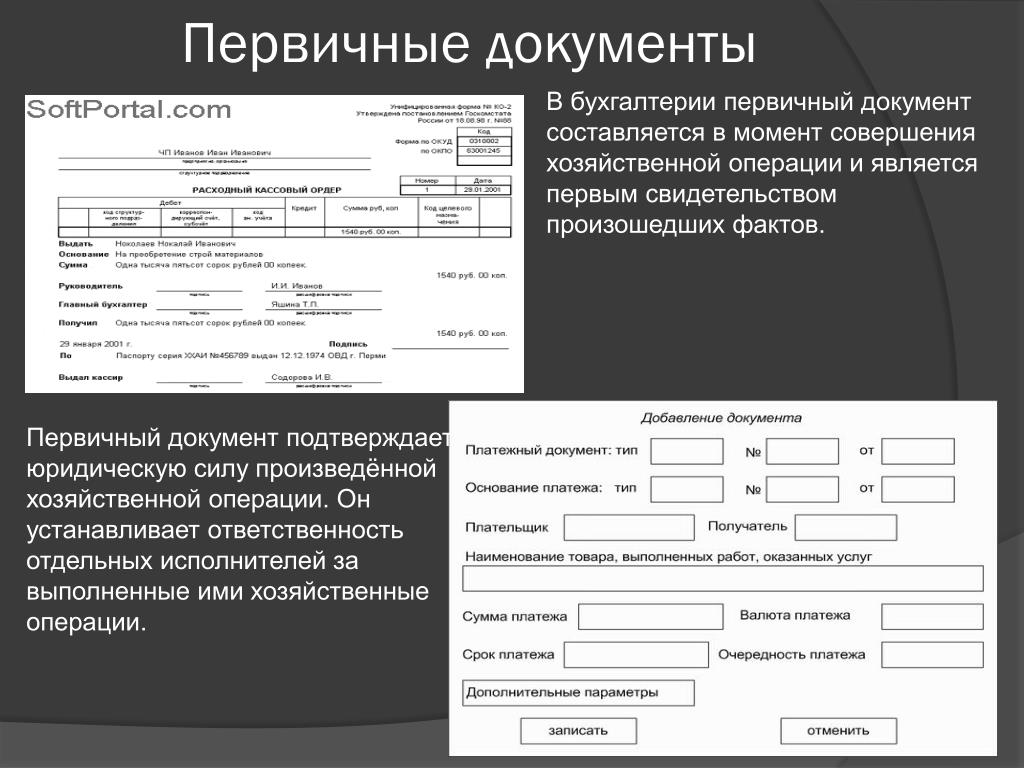

Первичные документы бухгалтерского учета

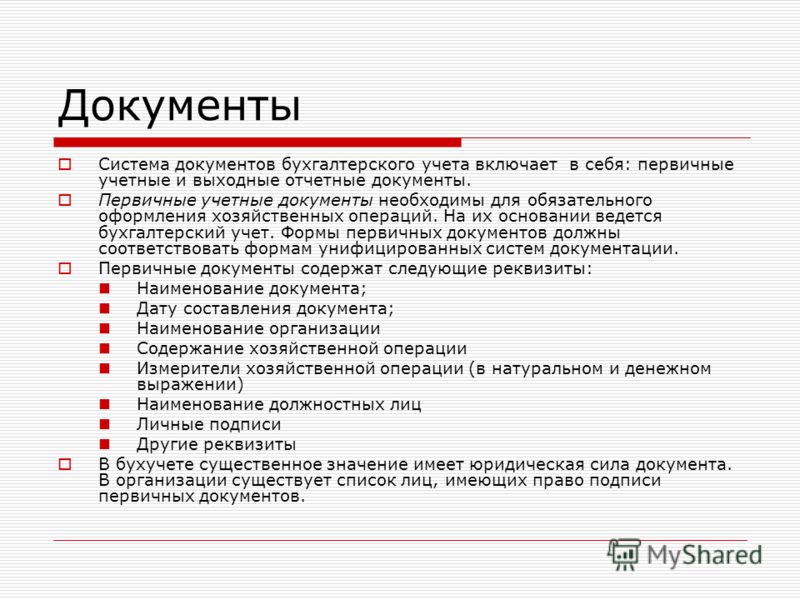

Обработка первичных документов является важным звеном бухгалтерского и налогового учета. Каждое действие организации, связанное с приемом, перемещением, реализацией материальных ценностей, денежных средств и прочее должно найти свое отражение в первичном учетном документе. Об этом прямо говорится в ст. 9 №402-ФЗ «О бухгалтерском учете».Составление первичных документов может быть оформлено в виде бумажного носителя, либо в электронном виде. В последнем случае предприятие обязано иметь электронную цифровую подпись, которой подобные документы заверяются. Любой первичный документ, независимо от того, бумажный он или цифровой, обязан иметь следующие реквизиты:

- Наименование, дата и номер документа;

- Название организации, выдавшей документ. Оно должно полностью соответствовать тому, как записано в уставных документах и ЕГРЮЛ;

- Отражать тот факт хозяйственной или финансовой деятельности предприятия, по поводу которого составлен;

- Включать единицу измерения товара, если речь идет о накладных или счет-фактурах;

- Должны быть проставлены должность и подпись лица, разрешившего сделку, подпись главного бухгалтера. Если речь идет об отгрузке товара или материала, то обязательна подпись кладовщика или лица, отгрузившего. Для всех лиц, подписывающих первичные документы, помимо фамилии и подписи должно быть проставлено основание, если документ подписан не первыми лицами организации.

Отсутствие любого из вышеперечисленных реквизитов будет считаться достаточно грубым нарушением законодательства. Так, если в счет-фактуре отсутствует любой из необходимых реквизитов, то организации, получившей такой документ, налоговая инспекция с полным правом откажет в вычете НДС.

Так, если в счет-фактуре отсутствует любой из необходимых реквизитов, то организации, получившей такой документ, налоговая инспекция с полным правом откажет в вычете НДС.

Первичные документы получены. Что дальше?

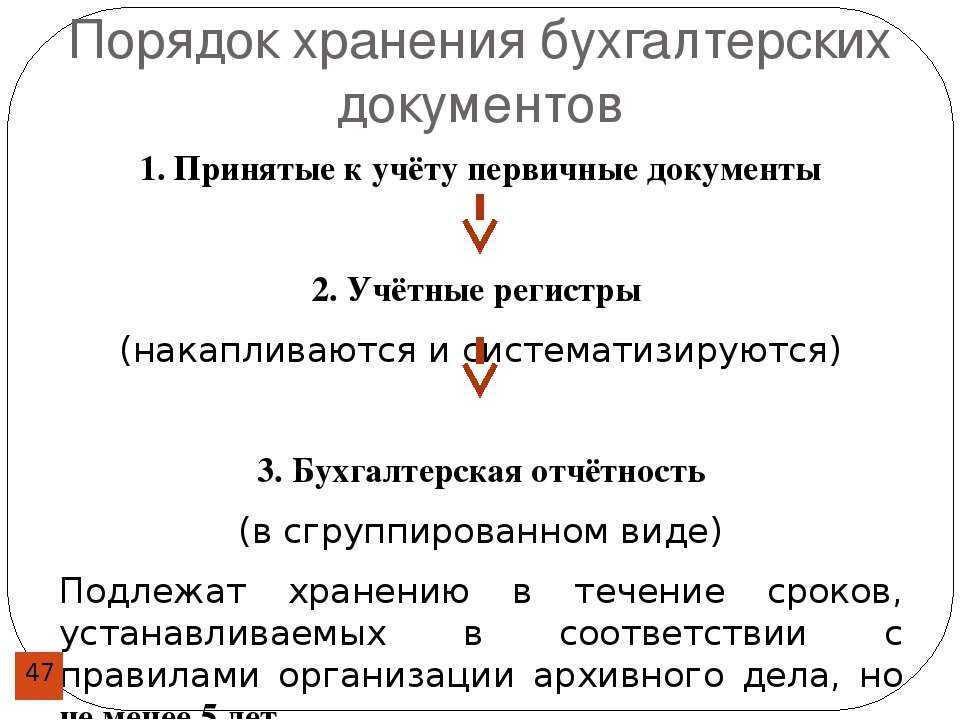

Все полученные документы отражаются в регистрах бухгалтерского учета. Регистры могут быть, как в бумажном виде, так и в электронном. Каждый первичный документ организация обязана хранить определенный срок, указанный в законодательстве. На основании информации, накопленной и хранящейся в регистрах бухгалтерского учета, сотрудники бухгалтерии делают разноску операций по счетам бухгалтерского учета, формируют бухгалтерскую и налоговую отчетность. Если говорить о первичных документах предприятия или организации и документообороте, связанном с этими документами, то можно выделить ряд процессов:

- Cоздание документа, относимого к первичным. Документ может быть создан, как на бумажном носителе, так и в электронном виде. В последнем случае он обязательно заверяется ЭЦП предприятия;

- поступление первичных документов, созданных сторонними предприятиями или организациями. Обязательна проверка подлинности подписей, стоящих на таких документах и наличия всех необходимых реквизитов;

- разнесение по рабочим счетам бухгалтерского учета;

- распределение полученных документов и данных, содержащихся в них, по регистрам бухучета;

- передача на хранение в архив. Сроки хранения для всех видов первичных документов определены законодательно.

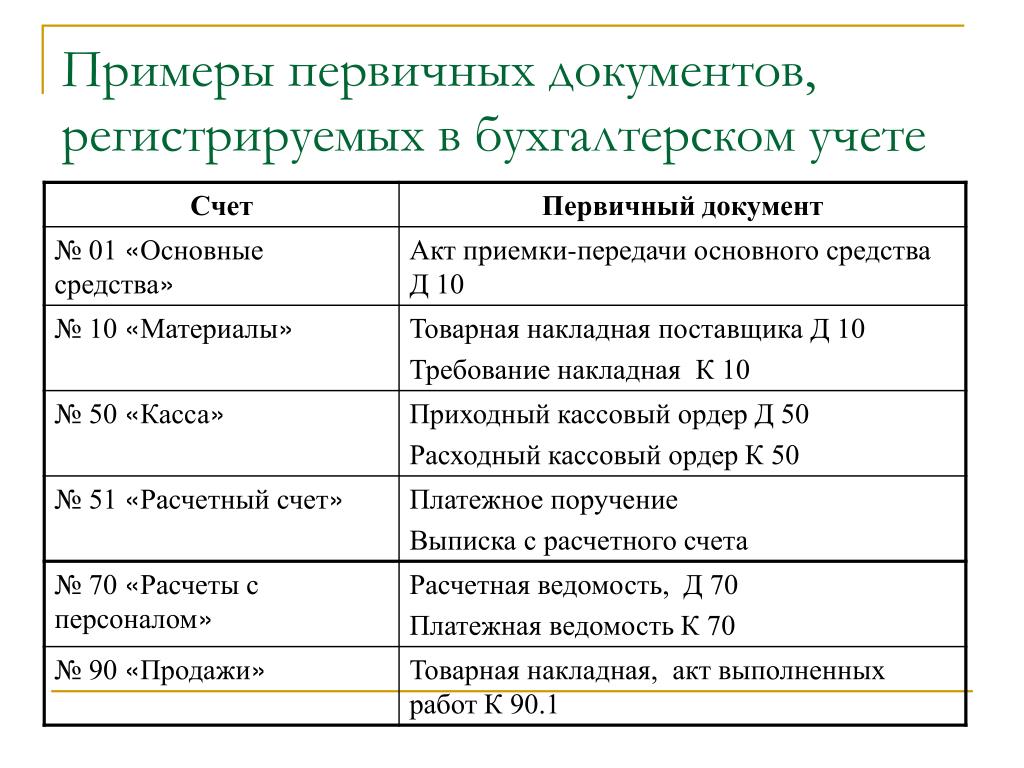

К первичной бухгалтерской документации относятся:

- счет-фактуры и накладные. Это могут документы на отгрузку товара или материала клиенту, на внутреннее перемещение, на отгрузку материала на сторону и прочее;

- акты, подтверждающие выполнение работ сторонней организацией;

- банковские документы, в том числе выписки по расчетным счетам и платежные поручения;

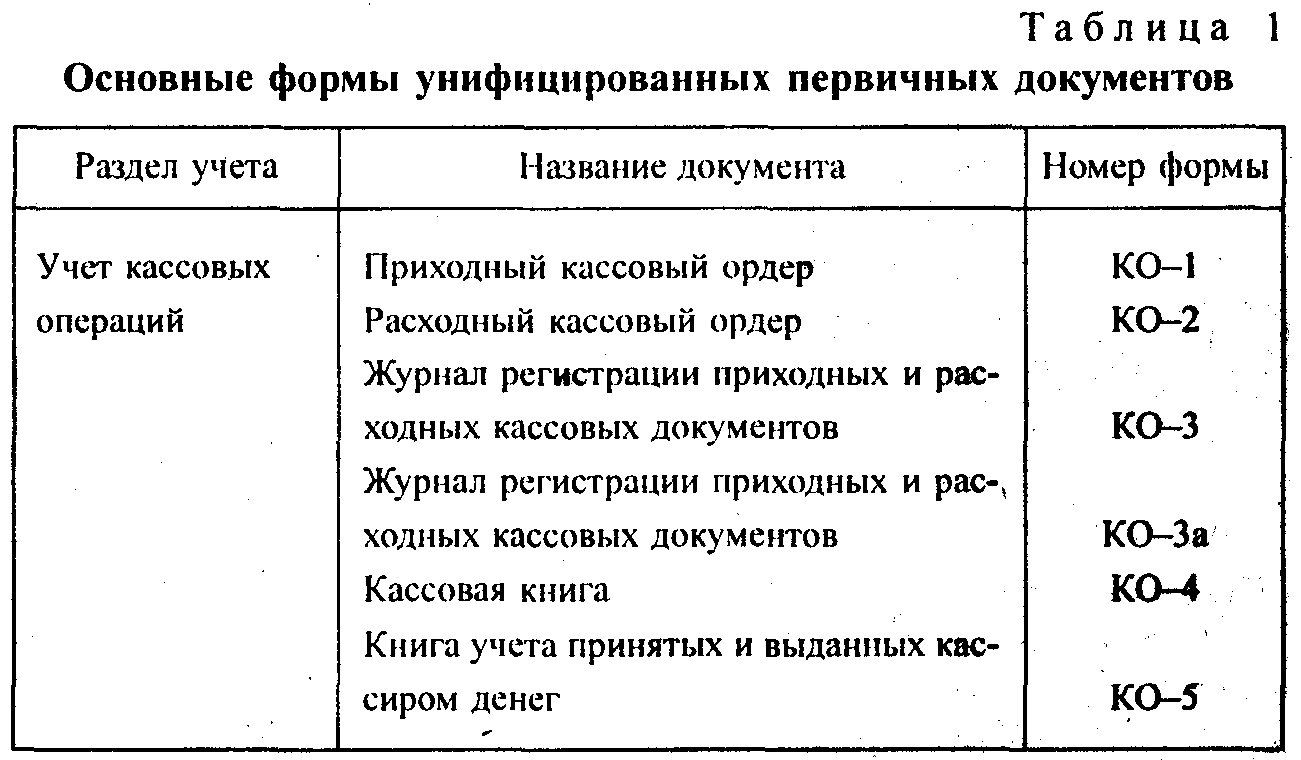

- кассовые документы, в том числе приходные и расходные кассовые ордера;

- документы, подтверждающие покупку материала за наличный расчет, в частности товарные и кассовые чеки.

Если Вы не хотите нанимать дорогостоящего бухгалтера, Вы можете обратиться в юридическую фирму Advice консультант. Наши профессионалы быстро и качественно выполнят обработку всех первичных документов. Вы не будете платить бухгалтеру только за то, что он есть. В наши тарифы включается стоимость только реально выполненных работ.

Если у Вас есть сомнения, что Ваши бухгалтерские работники правильно разносят первичные документы по регистрам бухгалтерского учета, обратитесь в юридическую фирму Advice консультант. Мы не будем выполнять работу Вашей бухгалтерии. Мы только проконтролируем правильность обработки первичных документов. Если будут обнаружены ошибки, то мы подскажем, как их исправить и не допускать впредь.

Первичные документы бухгалтерского учета — реквизиты, оформление, обработка.

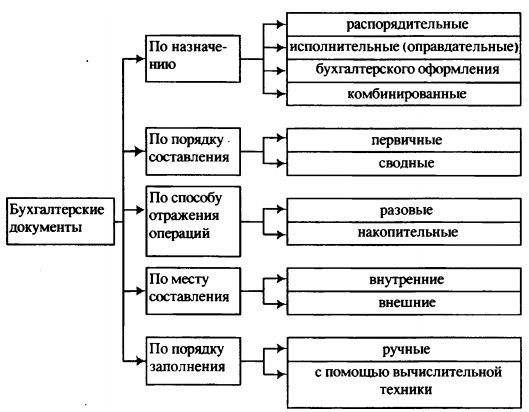

Главная > бухучет > Оформление первичных документов бухгалтерского учета. в 2021 годуКаждая хозяйственная операция на предприятии сопровождается заполнением первичных бухгалтерских документов, которые впоследствии будут являться бланками, подтверждающими факт совершения операции. Эти документы по-другому еще можно назвать оправдательными.

Также на предприятии присутствует и другая группа документов – это распорядительные: всевозможные приказы, распоряжения руководителей.

К оформлению первичных учетных бухгалтерских документов нужно относиться очень внимательно. Для того чтобы в будущем избежать проблем с проверяющими органами, нужно следить за тем, чтобы все бланки, формы были правильно составлены, необходимые строки заполнены, в нужных местах стояли подписи и печати.

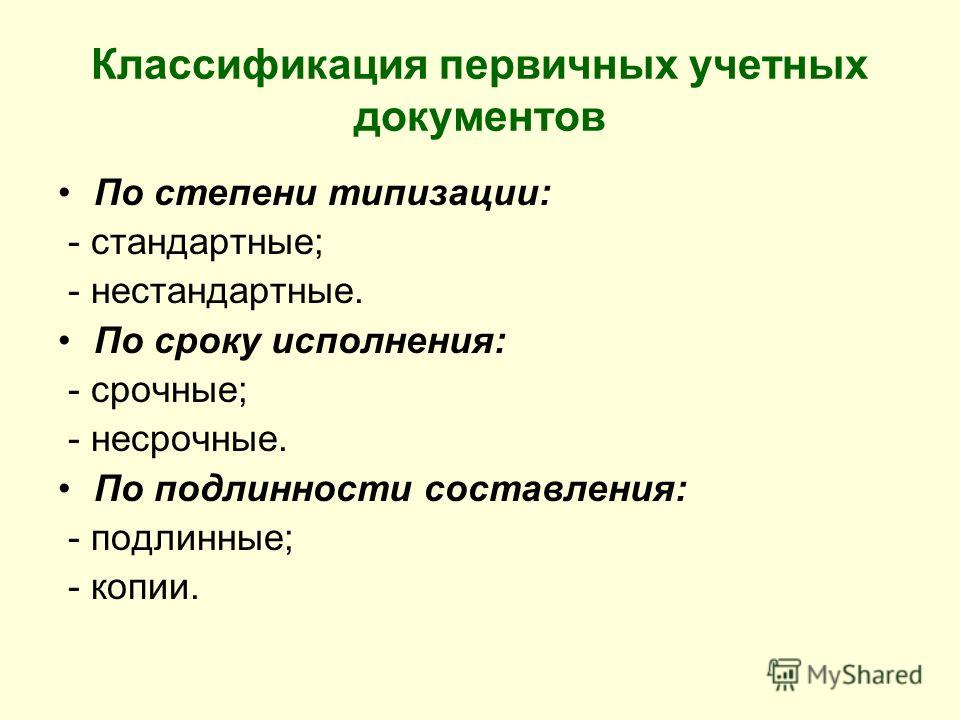

Бланки могут иметь свободную форму, а могут иметь и типовую. Типовые формы первичных учетных документов разработаны Госкомстатом России, это, так называемые, унифицированные формы.

Унифицированные формы имеют обязательный набор реквизитов, изменять состав которых не разрешается. Если все же вам нужно что-то изменить в типовой форме, то эти изменения утверждаются приказом или распоряжением руководителя.

Как правило, если для какой-то хозяйственной операции существует типовая форма, то она и используется для оформления. Если же унифицированная форма не утверждена, то организация самостоятельно разрабатывает необходимый бланк. Свободная форма не значит, что вы можете оформлять документ, как вздумается. Любой бланк должен содержать обязательный набор реквизитов, без которых он становится не действительным.

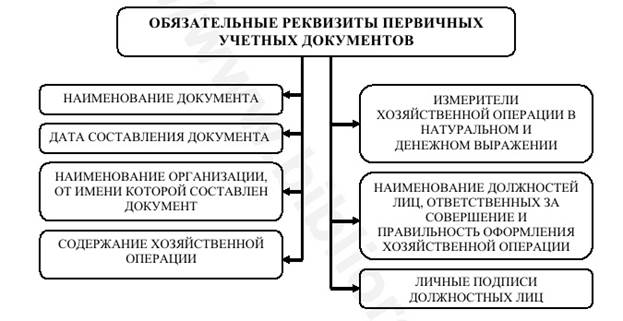

Обязательные реквизиты первичных документов

В числе обязательных реквизитов первичных документов значатся

- наименование;

- наименование и необходимые реквизиты организации;

- дата составления;

- номер;

- наименование хозяйственной операции, ее содержание:

- денежные и натуральные измерители, количественные показатели;

- подписи и печати сторон.

Исправление

Заполнять первичные документы в бухгалтерском учете нужно внимательно, если вдруг допущена какая-то ошибка, то ее можно исправить, аккуратно зачеркнув и написав верную информацию, рядом нужно написать «исправлено и согласовано с лицами, составившими бланк», указать дату изменений и поставить свою подпись.

Некоторые формы вообще нельзя исправлять, это, в первую очередь, относится к денежным документам: кассовые и банковские бланки, чеки.

Если, например, в приходном кассовом ордере при приеме наличных средств допущена ошибка, то никаких исправлений вносить не нужно, берется новый бланк приходника и заполняется заново.

Видео: как правильно исправлять

Как правильно исправить документ, можно узнать из следующего видео:

Право подписи

Говоря о первичных бухгалтерских документах, стоит отметить, что подписывать их может только определенный круг лиц. Прежде всего, это руководитель организации, кроме этого правом подписи могут обладать работники предприятия, на которых составлена доверенность на право подписи.

Круглая печать организации может ставиться только на подпись руководителя, если документ подписывает иное лицо, то указывается номер и дата доверенности, на основании которой он имеет право заверить данный бланк.

Обработка

Когда к вам в руки поступают документ, первое, что нужно сделать – это проверить правильность его оформления. Посмотреть, все ли строки заполнены, имеются ли в наличии все обязательные реквизиты, правильно ли посчитаны суммы, есть ли подписи ответственных лиц, стоит ли печать.

Вторым шагом будет регистрация бланка в журнале регистрации этих документов. Например, если это расходный кассовый ордер, то сведения о нем заносятся в журнал регистрации приходных и расходных кассовых ордеров форма КО-3, образец которого можно посмотреть здесь.

Затем документ подшивается в подходящую папку, в которой он будет храниться до того момента, пока не отправится в архив.

Срок хранения первичных документов на предприятии регламентируется архивным законодательством, в частности Федеральным законом от 22.10.2004 №125-ФЗ «Об архивном деле в РФ».

В процессе разбора той или иной темы мы будем встречать различные бланки первичных документов бухгалтерского учета и на конкретных примерах будем разбирать их заполнение.

Далее будем разбираться с бланками строгой отчетности – что это, для чего и где их брать – читать далее.

Оцените качество статьи. Мы хотим стать лучше для вас:

Первичные учетные документы

Комментарий к статье 9 Федерального закона «О бухгалтерском учете» № 129-ФЗ от 21.11.1996 г.: Первичные учетные документы

1. В комментируемом положении закреплены методологические основы ведения первичного учета, т.е. установлены требования к обязательному оформлению оправдательных документов относительно всех хозяйственных операций, проводимых организацией. Указанные документы выступают первичными учетными документами, на основании которых ведется бухгалтерский учет.

Указанные документы выступают первичными учетными документами, на основании которых ведется бухгалтерский учет.

Тем не менее формулировка указанной правовой нормы содержит указание на ее обязательность для организаций. В свою очередь, по мнению некоторых авторов, закрепление обязательности документального оформления хозяйственных операций в ФЗ «О бухгалтерском учете» не вполне удачно, поскольку сфера действия указанного Закона ограниченна.

Кроме того, первичные учетные документы выступают обязательной базой для осуществления налогового учета и в данном случае положения ФЗ «О бухгалтерском учете» не согласуются с требованиями налогового законодательства РФ.

Во-первых, ФЗ «О бухгалтерском учете» распространяется на все организации, находящиеся на территории Российской Федерации, а также на филиалы и представительства иностранных организаций, если иное не предусмотрено международными договорами Российской Федерации (п. 1 ст. 4, см. также комментарий к указанной статье). В свою очередь, в Законе предусмотрено, что граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет доходов и расходов в порядке, установленном налоговым законодательством РФ (п. 2 ст. 4, см. также комментарий к указанной статье).

Кроме того, в п. 2 ст. 54 НК РФ предусмотрено, что индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Минфином России. В свою очередь, Порядок учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, утв. Приказом Минфина России N 86н, МНС России N БГ-3-04/430 от 13 августа 2002 г., предусматривает, что выполнение хозяйственных операций, связанных с осуществлением предпринимательской деятельности, должно подтверждаться первичными учетными документами.

Во-вторых, организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета (п. 3 ст. 4) и ведут учет доходов и расходов в порядке, установленном гл. 26.2 НК РФ. Тем не менее положения п. 3 ст. 4 ФЗ «О бухгалтерском учете» закрепляют требование о том, что организации, перешедшие на упрощенную систему налогообложения, ведут учет основных средств и нематериальных активов в порядке, предусмотренном законодательством РФ о бухгалтерском учете.

Положениями НК РФ установлено, что организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения, обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, форма и порядок заполнения которой утверждаются Минфином России (ст. 346.24 НК РФ). В свою очередь, Минфин России утвердил форму книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, а также Порядок ее заполнения (Приказ от 31 декабря 2008 г. N 154н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, и Порядков их заполнения»). Пункт 1.1 Порядка заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, требует, чтобы организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, вели Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, в которой в хронологической последовательности на основе первичных документов позиционным способом отражали бы все хозяйственные операции за отчетный (налоговый) период.

Таким образом, вполне очевидно, что основой для ведения налогового учета не только организациями, но и гражданами, осуществляющими предпринимательскую деятельность, а также организациями, перешедшими на упрощенную систему налогообложения, выступают первичные учетные документы, требования к обязательному оформлению которых закреплено нормами ФЗ «О бухгалтерском учете». В противном случае следовало бы разделять первичные документы на документы бухгалтерского учета и налогового учета, что едва ли целесообразно.

Закон содержит указание на то, что все хозяйственные операции должны оформляться первичными учетными документами. В свою очередь, п. 2.2 Положения о документах и документообороте в бухгалтерском учете устанавливает, что первичные документы фиксируют факт совершения хозяйственной операции.

Отсутствие установленного законом перечня первичных документов приводит к тому, что возникают разногласия относительно значения некоторых документов. Так, в ряде случаев федеральные арбитражные суды исходят из того, что договор не является первичным документом бухгалтерской отчетности (Постановления ФАС Уральского округа от 28.05.2008 N Ф09-3928/08-С4 по делу N А60-29802/2007-С2; ФАС Западно-Сибирского округа от 18.06.2008 по делу N Ф04-3702/2008(7085-А27-37), Ф04-3702/2008(6819-А27-37) по делу N А27-1427/2007-6). Однако при разрешении иных судебных споров судами делается вывод о том, что договоры, хотя и не являются непосредственно учетными, содержат сведения, используемые при ведении бухгалтерского учета, поэтому правомерно отнесены к первичным документам (Постановления ФАС Уральского округа: от 22.01.2008 N Ф09-11448/07-С4 по делу N А47-3167/2007-10ГК; от 28.02.2008 N Ф09-398/08-С4 по делу N А50-9310/2007-Г21; от 10.09.2008 по делу N Ф09-6184/08-С4).

В частности, в практике окружных арбитражных судов встречается спор об отнесении к документам бухгалтерского учета документов по приватизации предприятия. Указанные документы содержат перечень имущества, вошедшего в уставный капитал акционерного общества, и документы, подтверждающие права общества на находящееся на его балансе имущество. Однако суд отклонил довод организации об отнесении к документам бухгалтерского учета документов по приватизации предприятия на том основании, что согласно ст. 9 ФЗ «О бухгалтерском учете» к первичным учетным документам, на основании которых ведется бухгалтерский учет, относятся оправдательные документы, которыми оформляются хозяйственные операции, проводимые организацией (Постановление ФАС Северо-Кавказского округа от 01.07.2008 N Ф08-3420/2008 по делу N А32-14636/2007-55/334).

Однако суд отклонил довод организации об отнесении к документам бухгалтерского учета документов по приватизации предприятия на том основании, что согласно ст. 9 ФЗ «О бухгалтерском учете» к первичным учетным документам, на основании которых ведется бухгалтерский учет, относятся оправдательные документы, которыми оформляются хозяйственные операции, проводимые организацией (Постановление ФАС Северо-Кавказского округа от 01.07.2008 N Ф08-3420/2008 по делу N А32-14636/2007-55/334).

Неоднозначно в судебной практике трактуются такие документы, как акты приема-передачи. В ряде случаев суд исследует указанные акты с точки зрениях их соответствия требованиям, предъявляемым ФЗ «О бухгалтерском учете» к надлежащим реквизитам первичного документа (Постановление ФАС Дальневосточного округа от 25.08.2008 по делу N Ф03-А51/08-2/2933). В других случаях суд приходит к выводу о том, что акты приема-передачи не относятся ни к первичным бухгалтерским документам, ни к регистрам бухгалтерского учета (Постановление ФАС Уральского округа от 02.06.2009 по делу N Ф09-3535/09-С3).

Таким образом, суды не могут руководствоваться четкими критериями для квалификации документов в качестве первичных учетных документов бухгалтерского учета. Поэтому отдельные судебные акты содержат попытки арбитражных судов при установлении обстоятельств дела самостоятельно сформировать перечень первичных документов, которые оформляют операцию по передаче товарно-материальных ценностей (и являются документами первичного бухгалтерского учета). По мнению некоторых судов, такими документами, например, являются накладные, акты приема-передачи, доверенности на получение товарно-материальных ценностей, подписанные уполномоченными лицами (Постановление ФАС Волго-Вятского округа от 12.07.2007 по делу N А31-3125/2006-21).

2. Положение комментируемой правовой нормы устанавливает общее требование к форме первичных учетных документов и закрепляет правило, в силу которого первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

В случае отсутствия установленной формы документирования допускается применять иные формы. Такие документы должны содержать обязательные формальные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

Требования к реквизитам первичных документов, аналогичные указанным, закреплены в Положении по ведению бухгалтерского учета.

Следует отметить, что перечисленные в Законе обязательные реквизиты не являются исчерпывающими. Например, в п. 13 указанного Положения по ведению бухгалтерского учета предполагается, что в зависимости от характера операции, требований нормативных актов, методических указаний по бухгалтерскому учету и технологии обработки учетной информации в первичные документы могут быть включены дополнительные реквизиты.

В свою очередь, Порядок учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей (утв. Приказом Минфина России N 86н, МНС России N БГ-3-04/430 от 13 августа 2002 г.) устанавливает расширенный перечень обязательных реквизитов. В частности, п. 9 указанного Порядка в отношении документов, форма которых не предусмотрена в альбомах унифицированных форм первичной учетной документации, дополнительно предусматривает следующие обязательные реквизиты:

при оформлении от имени юридических лиц — наименование организации, от имени которой составлен документ, ее ИНН;

при оформлении от имени индивидуальных предпринимателей — фамилия, имя, отчество, номер и дата выдачи документа о государственной регистрации физического лица в качестве индивидуального предпринимателя, ИНН;

при оформлении от имени физических лиц — фамилия, имя, отчество, наименование и данные документа, удостоверяющего личность, адрес места жительства, ИНН, если он имеется.

Согласно п. 2.5 Положения о документах и документообороте первичные документы для придания им юридической силы должны иметь обязательные реквизиты.

Возникает вопрос о том, какие правовые последствия влечет неправильное оформление первичных учетных документов?

Ответ на поставленный вопрос можно обнаружить и в правоприменительной практике.

В целом вопрос о надлежащем оформлении первичных документов достаточно часто исследуется судами при рассмотрении судебных дел. Соответствие указанным в Законе требованиям к оформлению документов имеет принципиальное значение при разрешении возникших конфликтов (связанных с взысканием задолженности по договорам, с отказами в предоставлении налоговых вычетов, а также при привлечении налогоплательщиков к налоговой ответственности). Споры о пороках, связанных с оформлением документов, получили неоднозначную трактовку в практике арбитражных судов округов. Особое значение соблюдение формы приобретает в связи с тем, что надлежаще составленные первичные учетные документы должны влиять на результаты хозяйственной деятельности организации с точки зрения налогообложения.

По утверждению некоторых окружных арбитражных судов, документы, не соответствующие утвержденным формам или не содержащие обязательных реквизитов, а также содержащие сфальсифицированные сведения, не могут быть подтверждением учета совершения хозяйственных операций (Постановление ФАС Северо-Кавказского округа от 10.02.2009 по делу N А20-1653/2008). Отсутствие в первичных документах установленных обязательных реквизитов влечет признание документов оформленных ненадлежащим образом, которые, по мнению суда, не могут свидетельствовать о наличии реального осуществления хозяйственных операций (Постановления ФАС Волго-Вятского округа от 07.06.2007 по делу N А28-6299/2006-147/29; от 13.06.2007 по делу N А11-6119/2006-К2-24/489; ФАС Восточно-Сибирского округа от 12.12.2007 по делу N А19-8804/07-24-Ф02-9197/07).

Впрочем, иногда окружные арбитражные суды отходят от простого формализма и снисходительно оценивают отсутствие в первичных учетных документах некоторых из обязательных реквизитов (Постановления ФАС Северо-Западного округа от 13. 02.2008 по делу N А42-13694/2005; ФАС Волго-Вятского округа от 18.02.2008 по делу N А17-2826/5-2006).

02.2008 по делу N А42-13694/2005; ФАС Волго-Вятского округа от 18.02.2008 по делу N А17-2826/5-2006).

Как представляется, законодательное закрепление обязательных требований к реквизитам первичных учетных документов осуществляется в целях обеспечения возможности проверки достоверности сведений, указанных в первичных документах. По крайней мере прямое указание на названную цель содержится в п. 9 Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, утв. Приказом Минфина России N 86н, МНС России N БГ-3-04/430 от 13 августа 2002 г.

В правоприменительной практике окружных арбитражных судов при оценке первичных учетных документов в качестве доказательств складывается определенная тенденция. При рассмотрении судебных споров ФАС не всегда ограничивается формальной проверкой соответствия первичных учетных документов требованиям п. 2 ст. 9 ФЗ «О бухгалтерском учете». При принятии судебных актов суд исходит из того, что перечисленные в п. 2 ст. 9 ФЗ «О бухгалтерском учете» требования к первичным документам касаются не только полноты заполнения всех реквизитов, но и достоверности содержащихся в них сведений.

По вопросу о влиянии ложной информации в первичных документах бухгалтерского учета на его статус судебная практика складывается по двум направлениям.

Наличие в указанных документах недостоверных сведений (контрагенты общества на налоговом учете не состоят, ИНН не существует, организация в ЕГРЮЛ не зарегистрирована) (Постановления ФАС Восточно-Сибирского округа от 09.06.2008 по делу N А33-6802/07-Ф02-2393/08; ФАС Северо-Западного округа от 21.01.2009 по делу N А44-612/2008; ФАС Уральского округа от 29.01.2009 N Ф09-10700/08-С2 по делу N А76-2896/08; ФАС Центрального округа от 18.06.2009 по делу N А09-3669/07-24), по мнению судов, влечет очевидный порок первичных учетных документов. Ненадлежащее оформление, по мнению судов, когда признается наличие на документе подписи умершего лица (Постановление ФАС Северо-Западного округа от 05. 05.2008 по делу N А56-2080/2007) либо контрагент не установлен (не находится по адресу местонахождения, сведения о предоставлении им отчетности в налоговый орган отсутствуют и т.д.) (Постановления ФАС Северо-Западного округа от 09.04.2008 по делу N А05-5949/2007, от 24.04.2008 по делу N А66-4550/2006, от 16.05.2008 по делу N А66-4750/2007; ФАС Поволжского округа от 27.05.2008 по делу N А55-9358/2007).

05.2008 по делу N А56-2080/2007) либо контрагент не установлен (не находится по адресу местонахождения, сведения о предоставлении им отчетности в налоговый орган отсутствуют и т.д.) (Постановления ФАС Северо-Западного округа от 09.04.2008 по делу N А05-5949/2007, от 24.04.2008 по делу N А66-4550/2006, от 16.05.2008 по делу N А66-4750/2007; ФАС Поволжского округа от 27.05.2008 по делу N А55-9358/2007).

Однако по другому спору суд сослался на главу 25 НК РФ, которая не содержит императивной нормы, устанавливающей, что не могут быть приняты к учету первичные документы, имеющие пороки в оформлении, предусмотренные ст. 9 ФЗ «О бухгалтерском учете» (выданы несуществующими юридическими лицами, легитимность органов управления юридического лица вызывает сомнения). Их недостоверность является основанием для налогоплательщика произвести отказ в принятии к учету таких документов, однако не влечет признания отсутствия затрат как таковых. Отсутствие оформленных надлежащим образом документов, подтверждающих затраты на приобретение товара, не свидетельствует о факте безвозмездного приобретения товара, если этот товар принят к учету в установленном порядке и использован в производстве товаров (работ, услуг), что подтверждается материалами дела. Таким образом, суд удовлетворил требования заявителя в полном объеме и признал недействительным решение налогового органа (Постановление ФАС Северо-Кавказского округа от 17.06.2008 N Ф08-3348/2008 по делу N А53-23087/2007-С5-34).

Особое значение имеет вопрос о надлежащем оформлении счетов-фактур.

В одних случаях признание указанных документов недействительными выступает одним из инструментов, применяемых налоговыми органами для доначисления налогов с организаций или для отказа в возмещении организациям налога на добавленную стоимость (Постановления ФАС Дальневосточного округа от 15.11.2007 N Ф03-А51/07-2/5301 по делу N А51-2297/2006-10-71; ФАС Волго-Вятского округа от 11.06.2008 по делу N А11-4047/2007-К2-19/179; ФАС Поволжского округа от 19. 05.2009 по делу N А55-13374/2008; ФАС Центрального округа от 21.09.2009 по делу N А54-2999/08).

05.2009 по делу N А55-13374/2008; ФАС Центрального округа от 21.09.2009 по делу N А54-2999/08).

Однако в иных спорах суды полагают, что, хотя в счетах-фактурах и содержалась недостоверная информация (контрагенты не были зарегистрированы в ЕГРЮЛ), налогоплательщик не несет ответственности за действия (бездействие) контрагентов, не исполняющих свои налоговые обязанности (Постановления ФАС Северо-Западного округа от 21.03.2008 по делу N А05-7250/2007; ФАС Центрального округа от 04.05.2008 по делу N А62-4578/2007; ФАС Северо-Западного округа от 14.05.2008 по делу N А56-30107/2007; ФАС Уральского округа от 10.06.2008 N Ф09-4110/08-С2 по делу N А07-16640/07). Указанная позиция в целом соответствует принципам формирования судебной практики разрешения налоговых споров исходя из презумпции добросовестности налогоплательщиков и иных участников правоотношений в сфере экономики. В соответствии с п. 1 Постановления Пленума ВАС РФ от 12 октября 2006 г. N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» судами предполагается, что действия налогоплательщика, имеющие своим результатом получение налоговой выгоды, экономически оправданны, а сведения, содержащиеся в налоговой декларации и бухгалтерской отчетности, достоверны.

В частности, в Постановлении Президиума ВАС РФ от 20 апреля 2010 г. по делу N 18162/09 сделан вывод о том, что обязанность по составлению счетов-фактур возлагается на продавца. Следовательно, при соблюдении контрагентом указанных требований по оформлению необходимых документов оснований для вывода о недостоверности либо противоречивости сведений, содержащихся в упомянутых счетах-фактурах, не имеется, если не установлены обстоятельства, свидетельствующие о том, что налогоплательщик знал либо должен был знать о предоставлении продавцом недостоверных либо противоречивых сведений. При отсутствии доказательств несовершения хозяйственных операций вывод о том, что налогоплательщик знал либо должен был знать о недостоверности (противоречивости) сведений, может быть сделан судом в результате оценки в совокупности обстоятельств, связанных с заключением и исполнением договора (в том числе с основаниями, по которым налогоплательщиком был выбран соответствующий контрагент), а также иных обстоятельств, упомянутых в Постановлении Пленума ВАС РФ от 12 октября 2006 г. N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды». О необоснованности получения налоговой выгоды, в частности, могут свидетельствовать подтвержденные доказательствами доводы налогового органа о наличии таких обстоятельств, как невозможность реального осуществления налогоплательщиком хозяйственных операций с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг, совершение операций с товаром, который не производился или не мог быть произведен в объеме, указанном налогоплательщиком, учет для целей налогообложения только тех хозяйственных операций, которые непосредственно связаны с возникновением налоговой выгоды, отсутствие необходимых условий для достижения результатов соответствующей экономической деятельности.

N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды». О необоснованности получения налоговой выгоды, в частности, могут свидетельствовать подтвержденные доказательствами доводы налогового органа о наличии таких обстоятельств, как невозможность реального осуществления налогоплательщиком хозяйственных операций с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг, совершение операций с товаром, который не производился или не мог быть произведен в объеме, указанном налогоплательщиком, учет для целей налогообложения только тех хозяйственных операций, которые непосредственно связаны с возникновением налоговой выгоды, отсутствие необходимых условий для достижения результатов соответствующей экономической деятельности.

Вероятно, появление Постановления Президиума ВАС РФ от 20 апреля 2010 г. по делу N 18162/09 должно повлечь внесение корректив в сложившуюся правоприменительную практику. Тем более что содержащееся в указанном Постановлении Президиума Высшего Арбитражного Суда Российской Федерации толкование правовых норм является общеобязательным и подлежит применению при рассмотрении арбитражными судами аналогичных дел.

В случае отсутствия формы документа в альбомах унифицированных форм первичной учетной документации организация вправе сама разработать такую типовую форму. Разработанная форма первичного учетного документа, применяемого для оформления хозяйственной операции, подлежит утверждению вместе с утверждением учетной политики, приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета (п. 3 ст. 6 ФЗ «О бухгалтерском учете», п. 4 ПБУ 1/2008).

Вопрос о соответствии первичных документов унифицированным формам возникает в практике арбитражных судов. Зачастую суды отходят от простого формализма. Так, при разрешении одного из судебных споров суд указал, что обязательное применение товарной накладной (формы N ТОРГ-12) для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации не основано на нормах законодательства, поскольку главным критерием является не форма, а содержание в применяемой налогоплательщиком форме документа обязательных реквизитов в соответствии с требованиями законодательства РФ (ст. 9 ФЗ «О бухгалтерском учете») (Постановление ФАС Поволжского округа от 03.06.2008 по делу N А65-27419/07).

9 ФЗ «О бухгалтерском учете») (Постановление ФАС Поволжского округа от 03.06.2008 по делу N А65-27419/07).

3. В соответствии с указанным пунктом первичный учетный документ должен быть подписан надлежащим лицом, а именно лицом, указанным в перечне лиц, обладающих правом подписи первичных учетных документов. Указанный перечень должен быть утвержден руководителем организации. Причем Закон предполагает, что такое утверждение перечня лиц, имеющих право подписи первичных учетных документов, осуществляется по согласованию с главным бухгалтером организации. Значение акта предварительного согласования перечня лиц с главным бухгалтером не вполне понятно. Тем не менее очевидно, цель такого согласования — очертить круг полномочных лиц, а также поставить главного бухгалтера в известность и получить его одобрение.

Интерес представляет п. 2.11 Положения о документах и документообороте, согласно которому на предприятии, в учреждении руководителем утверждается по согласованию с главным бухгалтером перечень лиц, имеющих право подписи первичных документов. Количество лиц, имеющих право подписи документов на выдачу особо дефицитных и дорогостоящих материальных ценностей, должно быть ограничено.

Вообще в литературе встречается утверждение о том, что с главным бухгалтером целесообразно согласовывать назначение, увольнение и перемещение материально ответственных лиц (кассиров, заведующих складами и др.). Тем не менее в законодательстве такое требование отсутствует.

Особый порядок оформления первичных документов по хозяйственным операциям с денежными средствами предполагает их подписание руководителем и главным бухгалтером или уполномоченными ими на то лицами. В случае наделения иных лиц указанными полномочиями, оформляется доверенность.

Вопросы возникают в связи с формулировкой Закона «хозяйственные операции с денежными средствами», поскольку предпринимательская деятельность так или иначе связана с указанными операциями.

Встречаются судебные акты, аргументация которых вызывает обоснованные возражения.

Так, по одному спору судебное решение базировалось на положении Закона о том, что документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами. Суд установил, что доверенность на получение денежных средств подписана только директором ответчика, а акт приема-передачи денежных средств также не был заверен главным бухгалтером ответчика. В связи с этим суд пришел к выводу о недоказанности факта передачи истцом заемных денежных средств ответчику, сославшись на комментируемую статью (Постановление ФАС Волго-Вятского округа от 22.07.2008 по делу N А43-8920/2007-15-183). Правовая позиция суда по указанному спору вызывает недоумение.

Следует отметить, что при совершении сделок отсутствие подписи главного бухгалтера в договорах гражданско-правового характера, подписанных от имени юридического лица, не влечет ничтожность таких договоров по основанию, предусмотренному ст. 168 ГК РФ, как не соответствующих требованиям закона или иных правовых актов.

В соответствии с гражданским законодательством РФ главный бухгалтер не является органом юридического лица. Кроме того, действующее законодательство России не устанавливает в качестве обязательного требования к договорам подписание их главным бухгалтером. В соответствии с ГК РФ наличие подписи главного бухгалтера обязательна лишь на доверенности от имени юридического лица, основанного на государственной или муниципальной собственности, на получение или выдачу денег и других имущественных ценностей должна быть подписана наряду с руководителем также главным (старшим) бухгалтером этой организации (п. 5 ст. 185 ГК РФ). Хотя в литературе и высказывалось мнение о целесообразности применения указанного правила обеспечительного характера ко всем юридическим лицам.

Какие могут быть последствия при нарушении указанного порядка оформления первичных документов?

Согласно п. 14 Положения по ведению бухгалтерского учета без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению (за исключением документов, подписываемых руководителем федерального органа исполнительной власти, особенности оформления которых определяются отдельными указаниями Минфина России). Под финансовыми и кредитными обязательствами понимаются документы, оформляющие финансовые вложения организации, договоры займа, кредитные договоры и договоры, заключенные по товарному и коммерческому кредиту.

14 Положения по ведению бухгалтерского учета без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению (за исключением документов, подписываемых руководителем федерального органа исполнительной власти, особенности оформления которых определяются отдельными указаниями Минфина России). Под финансовыми и кредитными обязательствами понимаются документы, оформляющие финансовые вложения организации, договоры займа, кредитные договоры и договоры, заключенные по товарному и коммерческому кредиту.

Пунктом 14 названного Положения также определено, что в случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций первичные учетные документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций и включения данных о них в бухгалтерский учет и бухгалтерскую отчетность. Например, такой случай закреплен в п. 4 ст. 7 ФЗ «О бухгалтерском учете» (см. комментарий к соответствующей статье).

В свою очередь, законодательство о налогах и сборах предусматривает подписание главным бухгалтером организации счета-фактуры, являющегося первичным документом налогового учета.

Следует отметить, что такое подписание не является безусловным требованием, поскольку п. 6 ст. 169 НК РФ устанавливает необходимость подписания счета-фактуры руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. Таким образом, в случае отсутствия в счете-фактуре подписи главного бухгалтера при подтверждении того, что в штате организации отсутствует должность бухгалтерского работника или того, что счет-фактура подписан иным уполномоченным лицом, не свидетельствует о нарушении требований к оформлению счета-фактуры. Указанная позиция содержится в Постановлении Президиума ВАС РФ от 9 июля 2002 г. N 58/02.

Указанная позиция содержится в Постановлении Президиума ВАС РФ от 9 июля 2002 г. N 58/02.

Однако отсутствие в счете-фактуре подписи главного бухгалтера (при неподтверждении того, что в штате организации отсутствует должность бухгалтерского работника или того, что счет-фактура подписан иным уполномоченным лицом) является нарушением требований законодательства к оформлению счета-фактуры. Обозначенная позиция нашла отражение в Постановлениях Президиума ВАС РФ от 4 февраля 2003 г. N 11253/02 и N 11254/02.

Определенный интерес вызывает вопрос об использовании аналогов подписи должностных лиц на первичных документах бухгалтерского учета.

Как правило, организация вынуждена прибегать к использованию факсимильной подписи при оформлении первичных документов из-за большого числа контрагентов. Однако в отношении возможности применения в первичных документах факсимильного воспроизведения подписи в судебной практике складываются две противостоящие друг другу позиции.

В некоторых судебных спорах федеральные арбитражные суды, исследуя вопрос об оформлении первичных документов с использованием факсимиле, считают отсутствие личных подписей должностных лиц нарушением требований законодательства и отказывают, например, в предоставлении налоговых вычетов (Постановления ФАС Северо-Западного округа от 24.01.2005 по делу N А13-6464/04-19; ФАС Восточно-Сибирского округа от 06.10.2005 по делу N А19-5465/04-5-Ф02-4848/05-С1; ФАС Западно-Сибирского округа от 29.01.2007 N Ф04-8449/2006(29482-А46-33) по делу N 23-1356/05). При этом суды исходят из того, что ни законодательство о бухгалтерском учете, ни налоговое законодательство не предусматривают использования при оформлении первичных учетных документов факсимильного воспроизведения подписи руководителя.

Вторая позиция судов исходит из того, что законодательство о бухгалтерском учете, равно как и законодательство о налогах и сборах, не указывает на то, какая подпись считается личной. При этом личная подпись может быть собственноручной, факсимильной и цифровой. Так как ФЗ «О бухгалтерском учете» не содержит требования заверять документы собственноручной подписью, факсимильная подпись может рассматриваться в качестве надлежащей подписи на документе бухгалтерского учета (Постановления ФАС Уральского округа от 19.04.2007 по делу N Ф09-2754/07-С2; ФАС Московского округа от 17.07.2007 по делу N КА-А41/5085-07; ФАС Северо-Западного округа от 30.08.2007 по делу N А42-4217/2006; ФАС Уральского округа от 26.02.2008 по делу N Ф09-625/08-С2).

Так как ФЗ «О бухгалтерском учете» не содержит требования заверять документы собственноручной подписью, факсимильная подпись может рассматриваться в качестве надлежащей подписи на документе бухгалтерского учета (Постановления ФАС Уральского округа от 19.04.2007 по делу N Ф09-2754/07-С2; ФАС Московского округа от 17.07.2007 по делу N КА-А41/5085-07; ФАС Северо-Западного округа от 30.08.2007 по делу N А42-4217/2006; ФАС Уральского округа от 26.02.2008 по делу N Ф09-625/08-С2).

В правовой литературе по вопросу о правомерности использования факсимиле на указанных документах мнения также неоднозначны (Некоторые авторы склоняются к возможности использования факсимильного воспроизведения подписи лиц на первичных документах).

Тем не менее в целях устранения риска последующего судебного оспаривания правомерного оформления не рекомендуется использование факсимильного воспроизведения подписи в первичных учетных документах.

Избежать потенциальных судебных споров возможно как раз путем закрепления перечня лиц, наделенных правом на подписание первичных учетных документов организации.

4. Комментируемая норма устанавливает требования к срокам оформления первичных учетных документов. Указанные документы должны быть составлены и подписаны в момент проведения хозяйственной операции, а если это объективно невозможно — непосредственно после ее окончания. В пункте 15 Положения по ведению бухгалтерского учета при реализации товаров, продукции, работ и услуг с применением контрольно-кассовых машин допускается составление первичного учетного документа не реже одного раза в день по его окончании на основании кассовых чеков.

Создание первичных учетных документов, порядок и сроки передачи их для отражения в бухгалтерском учете производятся в соответствии с утвержденным в организации графиком документооборота (п. 15 Положения по ведению бухгалтерского учета).

В свою очередь, п. 2.2 Положения о документах и документообороте требует, чтобы первичные учетные документы создавались своевременно, как правило, в момент совершения операции.

Далее в Законе указаны обстоятельства, которые фиксируют и гарантируют подписи должностных лиц, подписавших первичные учетные документы. Обращает на себя внимание то обстоятельство, что, по мнению законодателя, подписи не только подтверждают соблюдение требований о достоверности содержащихся в документах сведений, но и обеспечивают своевременное, качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухучете.

В правоприменительной практике встречаются споры с налоговыми органами относительно срока оформления первичных учетных документов. Так, по одному из споров суд признал несостоятельным позицию налогового органа, основанную на том, что внесение исправлений в первичные бухгалтерские документы свидетельствует о нарушении требований ст. 9 ФЗ «О бухгалтерском учете» к сроку, так как первичный документ должен составляться в момент совершения операции. Как разъяснил суд, данное обстоятельство, а именно внесение исправлений в документы бухгалтерского учета, не может служить основанием для отказа в применении налогового вычета по НДС при соблюдении налогоплательщиком требований налогового законодательства (Постановление ФАС Поволжского округа от 18.03.2008 по делу N А12-12760/07).

Положение о документах и документообороте предусматривает, что записи в первичных документах должны производиться чернилами, химическим карандашом, пастой шариковых ручек, при помощи пишущих машин, средств механизации и другими средствами, обеспечивающими сохранность этих записей в течение времени, установленного для их хранения в архиве. Запрещается использовать для записей простой карандаш. Свободные строки в первичных документах подлежат обязательному прочерку (п. п. 2.8, 2.9 Положения о документах и документообороте).

Кроме того, первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке. Проверка осуществляется по форме (полнота и правильность оформления документов, заполнения реквизитов), по содержанию (законность документированных операций, логическая увязка отдельных показателей) (п. 2.17 Положения о документах и документообороте).

2.17 Положения о документах и документообороте).

5. Возможность исправить ошибку в первичном учетном документе зависит от вида учетного документа.

В силу требований Закона недопустимы исправления, подчистки и помарки в кассовых и банковских документах, в том числе первичных (п. 5 ст. 9 ФЗ «О бухгалтерском учете», п. 16 Положения по ведению бухгалтерского учета, п. 19 Порядка ведения кассовых операций в Российской Федерации, утв. письмом ЦБ РФ от 4 октября 1993 г. N 18).

Исправление остальных первичных учетных документов допустимо с соблюдением определенного порядка. Исправление должно быть согласовано с участником хозяйственной операции, что подтверждается подписями тех лиц, которые его подписывали.

Однако как быть, если исправлениям подвергается документ, выставленный несколько лет назад, а руководитель организации-поставщика уже сменился? Кто должен в указанной ситуации поставить подпись, заверяющую внесенные исправления (прежний директор или действующий в текущий момент)? Казалось бы, все просто — заверить исправления должно лицо, являющееся руководителем организации на дату исправления (указанную позицию отстаивали представители налогового органа). Однако суд, ссылаясь на п. 5 ст. 9 ФЗ «О бухгалтерском учете» (согласно которому исправления в первичные учетные документы можно вносить лишь по согласованию с участниками хозяйственных операций), сделал вывод о том, что исправление должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений. Следовательно, поскольку новый директор не являлся участником хозяйственной операции, исправления счета-фактуры вполне обоснованно заверяет прежний руководитель организации-поставщика. (Постановление ФАС Восточно-Сибирского округа от 25.02.2009 по делу N А33-10708/08-Ф02-448/09).

Кроме того, следует указать дату исправления (п. 5 ст. 9 ФЗ «О бухгалтерском учете», п. 16 Положения по ведению бухгалтерского учета). Технически процедура внесения исправлений в первичные учетные документы описана в Положении о документах и документообороте. Согласно п. 4.2 указанного Положения ошибки в первичных документах исправляются следующим образом: неправильный текст (сумма) зачеркивается, а над ним указывается верный. Зачеркивание производится одной чертой, чтобы можно было прочесть исправленное. Исправление должно быть подтверждено надписью «Исправлено» и указанием даты внесения исправлений.

Согласно п. 4.2 указанного Положения ошибки в первичных документах исправляются следующим образом: неправильный текст (сумма) зачеркивается, а над ним указывается верный. Зачеркивание производится одной чертой, чтобы можно было прочесть исправленное. Исправление должно быть подтверждено надписью «Исправлено» и указанием даты внесения исправлений.

Нарушение предусмотренного Законом алгоритма исправления первичных документов приводит, как правило, к негативным последствиям. В частности, в судебной практике возникал спор, при разрешении которого суд был вынужден констатировать, что ненадлежащим образом оформленные счета-фактуры не могут быть исправлены путем направления контрагентом налогоплательщика письма об исправлении счетов-фактур, так как исправления вносятся в конкретный первичный учетный документ, а не путем обмена письмами между участниками хозяйственной операции (Постановление ФАС Северо-Западного округа от 27.10.2005 по делу N А56-44120/2004).

Правильность оформления первичных документов имеет ключевое значение при возникновении конфликтов и их последующем судебном разрешении. Например, по одному из дел арбитражный суд округа, отказывая в удовлетворении иска о взыскании задолженности по договору, указал, что представленные документы не отвечают установленным законодательством требованиям. Как установил суд, накладные содержат не оговоренные обеими сторонами внесенные от руки исправления и не содержат указания на стоимость товара, что противоречит требованиям ст. 9 ФЗ «О бухгалтерском учете» (Постановление ФАС Уральского округа от 20.05.2008 N Ф09-2902/08-С5 по делу N А60-1762/2007-С4). По другим делам суд отказал истцу на том основании, что в накладной отсутствовали определенные реквизиты (например, подпись уполномоченного лица на получение товара, печать, расшифровки подписей), что противоречит требованиям ст. 9 ФЗ «О бухгалтерском учете» (Постановления ФАС Московского округа от 08.04.2008 N КГ-А40/1756-08 по делу N А40-44400/07-1-286; ФАС Дальневосточного округа от 11. 09.2008 по делу N Ф03-А51/08-1/3707; ФАС Уральского округа от 25.12.2008 N Ф09-9918/08-С5 по делу N А76-25964/2007. По другому делу суд отказал на том основании, что в товарной накладной в строке «Отпуск груза произвел» не было расшифровки должности и подписи лица, которое произвело отпуск груза, в документе отсутствовали подпись главного бухгалтера и ее расшифровка, не были указаны номер и даты доверенности, а кроме того, отсутствовал ИНН грузополучателя. См.: Постановление ФАС Поволжского округа от 07.11.2008 по делу N А57-9752/06).

09.2008 по делу N Ф03-А51/08-1/3707; ФАС Уральского округа от 25.12.2008 N Ф09-9918/08-С5 по делу N А76-25964/2007. По другому делу суд отказал на том основании, что в товарной накладной в строке «Отпуск груза произвел» не было расшифровки должности и подписи лица, которое произвело отпуск груза, в документе отсутствовали подпись главного бухгалтера и ее расшифровка, не были указаны номер и даты доверенности, а кроме того, отсутствовал ИНН грузополучателя. См.: Постановление ФАС Поволжского округа от 07.11.2008 по делу N А57-9752/06).

Нарушение правил об исправлении первичных документов, как правило, влечет вывод судов о том, что указанные документы не могут служить основанием для принятия их в качестве надлежащих документов, что влечет негативные последствия для налогоплательщика.

Однако при внесении исправлений в первичные документы, по мнению суда, дата внесения исправлений в счет-фактуру не имеет юридического значения для определения налогового периода, в котором налогоплательщик вправе предъявить к вычету уплаченный поставщикам товаров налог на добавленную стоимость (Постановление ФАС Поволжского округа от 02.04.2008 по делу N А57-6342/07-5).

В ряде случаев возникает необходимость не корректировать содержание того или иного учетного документа, а дописать отсутствующие в нем сведения, т.е. дооформить.

В некоторых судебных спорах налоговый орган заявляет довод о том, что дооформление счетов-фактур было произведено с нарушением порядка внесения исправлений в бухгалтерские документы (ст. 9 ФЗ «О бухгалтерском учете»). Однако доказать такое нарушение достаточно затруднительно, в связи с чем суды, как правило, отказывают в привлечении налогоплательщика к налоговой ответственности (Постановление ФАС Северо-Западного округа от 23.05.2008 по делу N А05-9930/2007). В ряде случаев суды без замечаний принимают дооформленные первичные документы и считают их оформленными надлежащим образом (без фиксации исправлений) (Постановления ФАС Московского округа от 16. 04.2007 по делу N КА-А41/637-07; ФАС Западно-Сибирского округа от 02.02.2009 по делу N Ф04-7888/2008(17906-А45-14)).

04.2007 по делу N КА-А41/637-07; ФАС Западно-Сибирского округа от 02.02.2009 по делу N Ф04-7888/2008(17906-А45-14)).

Тем не менее существует судебная практика, согласно которой судом устанавливается, что недостающие реквизиты в представленных обществом счетах-фактурах были дописаны, а исправления не были заверены подписью руководителя и печатью продавца с указанием даты внесения исправления. В связи с чем следует вывод, что такие исправленные счета-фактуры не могут являться основанием для принятия к вычету заявленного по ним НДС (Постановление ФАС Восточно-Сибирского округа от 05.05.2008 по делу N А58-243/07-Ф02-1738/08, А58-243/07-Ф02-1765/08). Названный подход представляется необоснованным.

Иногда логичным представляется повторное оформление и простая замена того или иного первичного документа. Однако возможность замены первичных учетных документов действующим законодательством РФ не урегулирована. В литературе на этот счет также высказываются противоречивые мнения.

Неоднозначна и правоприменительная практика окружных арбитражных судов. По отдельным спорам суды исходят из того, что в законодательстве РФ нет запрета на исправление первичных документов путем их замены на новые с теми же реквизитами (Постановления ФАС Северо-Западного округа от 11.08.2005 по делу N А42-14434/04-28; ФАС Московского округа от 13.01.2006 по делу N КА-А40/12974-05). В данном случае положения п. 5 ст. 9 ФЗ «О бухгалтерском учете» не применяются. Кроме того, судами без возражений принимаются документы, например счета-фактуры, оформленные взамен ранее выданных, с устранением ранее допущенных недостатков.

Например: Постановления ФАС Северо-Западного округа от 17.10.2005 по делу N А44-1204/2005-9; от 21.10.2005 по делу N А21-2525/05-С1; ФАС Западно-Сибирского округа от 28.04.2008 N Ф04-2341/2008(3407-А46-25) по делу N А46-6496/2007. Кроме того, некоторые окружные арбитражные суды подводят под свои выводы аргументированную теоретическую базу. Так, в Постановлении ФАС Центрального округа от 22. 10.2008 по делу N А64-3825/06-16 суд предложил рассматривать исправление неправильных записей как один из способов устранения недостатков счета-фактуры. Именно поэтому не был принят довод налоговой инспекции о нарушении указанного пункта в Постановлении ФАС Северо-Западного округа от 19.02.2009 по делу N А05-6327/2008 — в данном случае счета-фактуры не исправлялись (изменялись), а переоформлялись (причем этот факт не повлиял на существо хозяйственной операции). Иная трактовка содержится в Постановлении ФАС Уральского округа от 29.01.2009 по делу N Ф09-10682/08-С2: в случае исправления счета-фактуры путем замены на новый экземпляр порядок соблюдается, так как документ содержит подпись и печать продавца. Отсутствие же даты исправления в данном случае является объективным и не может служить поводом для непринятия исправленного таким способом счета-фактуры к учету, а содержащегося в нем НДС — к вычету, поскольку такое условие не предусмотрено ст. ст. 169, 171, 172 НК РФ. Аналогичный вывод содержится в Постановлении ФАС Поволжского округа от 20.01.2009 по делу N А72-4094/2008.

10.2008 по делу N А64-3825/06-16 суд предложил рассматривать исправление неправильных записей как один из способов устранения недостатков счета-фактуры. Именно поэтому не был принят довод налоговой инспекции о нарушении указанного пункта в Постановлении ФАС Северо-Западного округа от 19.02.2009 по делу N А05-6327/2008 — в данном случае счета-фактуры не исправлялись (изменялись), а переоформлялись (причем этот факт не повлиял на существо хозяйственной операции). Иная трактовка содержится в Постановлении ФАС Уральского округа от 29.01.2009 по делу N Ф09-10682/08-С2: в случае исправления счета-фактуры путем замены на новый экземпляр порядок соблюдается, так как документ содержит подпись и печать продавца. Отсутствие же даты исправления в данном случае является объективным и не может служить поводом для непринятия исправленного таким способом счета-фактуры к учету, а содержащегося в нем НДС — к вычету, поскольку такое условие не предусмотрено ст. ст. 169, 171, 172 НК РФ. Аналогичный вывод содержится в Постановлении ФАС Поволжского округа от 20.01.2009 по делу N А72-4094/2008.

Однако по некоторым судебным делам окружные арбитражные суды полагают, что возможность устранения допущенных в счетах-фактурах ошибок путем их переоформления не предусмотрена и данные документы не могут служить основанием для принятия к вычету НДС. При аргументации названной точки зрения суды полагают, что общий порядок внесения исправлений в первичные документы приведен в п. 5 ст. 9 ФЗ «О бухгалтерском учете», в соответствии с которым в первичные учетные документы исправления могут вноситься по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправления. Представление вновь оформленного первичного документа противоречит указанной норме и не принимается судом в качестве доказательства.

Названная позиция сложилась у арбитров Федерального арбитражного суда Восточно-Сибирского округа. По мнению судей, п. 5 ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» исключает возможность устранения допущенных в счетах-фактурах ошибок путем их переоформления. В связи с этим переоформленные счета-фактуры не могут являться основанием для принятия НДС к вычету (см.: Постановления ФАС Восточно-Сибирского округа от 05.04.2006 N А19-15543/05-20-Ф02-924/06-С1 по делу N А19-15543/05-20; от 07.09.2006 N А19-7313/06-8-Ф02-4483/06-С1; от 26.06.2007 по делу N А33-20194/06-Ф02-3687/07. Аналогичное мнение суда закреплено в Постановлениях ФАС Восточно-Сибирского округа: от 26.03.2008 по делу N А33-8461/07-Ф02-1055/08; от 29.04.2008 по делу N А69-1321/07-Ф02-1667/08; от 20.08.2008 по делу N А19-13122/07-Ф02-3526/08; от 01.12.2008 по делу N А78-1854/08-С3-11/62-Ф02-5255/08, А78-1854/08-С3-11/62-Ф02-5909/08; от 11.01.2009 по делу N А78-1331/08-Ф02-6668/08 и др.). При аргументации указанной позиции суд исходит из того, что исправления в первичные документы должны вноситься в соответствии с п. 5 ст. 9 ФЗ «О бухгалтерском учете». Представление налогоплательщиком вновь составленных счетов-фактур (дубликатов) взамен первоначально выставленных поставщиками счетов-фактур, содержавших недочеты, без указания о том, что в документ внесены изменения, и без проставления даты внесения названных изменений противоречит требованиям законодательства о порядке внесения исправлений в первичные бухгалтерские документы. См.: Постановление ФАС Восточно-Сибирского округа от 29.11.2005 по делу N А19-8518/05-45-Ф02-5977/05-С1. Кроме того, следует отметить, что по данному вопросу отсутствует отчетливо выраженная позиция ВАС РФ.

По мнению судей, п. 5 ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» исключает возможность устранения допущенных в счетах-фактурах ошибок путем их переоформления. В связи с этим переоформленные счета-фактуры не могут являться основанием для принятия НДС к вычету (см.: Постановления ФАС Восточно-Сибирского округа от 05.04.2006 N А19-15543/05-20-Ф02-924/06-С1 по делу N А19-15543/05-20; от 07.09.2006 N А19-7313/06-8-Ф02-4483/06-С1; от 26.06.2007 по делу N А33-20194/06-Ф02-3687/07. Аналогичное мнение суда закреплено в Постановлениях ФАС Восточно-Сибирского округа: от 26.03.2008 по делу N А33-8461/07-Ф02-1055/08; от 29.04.2008 по делу N А69-1321/07-Ф02-1667/08; от 20.08.2008 по делу N А19-13122/07-Ф02-3526/08; от 01.12.2008 по делу N А78-1854/08-С3-11/62-Ф02-5255/08, А78-1854/08-С3-11/62-Ф02-5909/08; от 11.01.2009 по делу N А78-1331/08-Ф02-6668/08 и др.). При аргументации указанной позиции суд исходит из того, что исправления в первичные документы должны вноситься в соответствии с п. 5 ст. 9 ФЗ «О бухгалтерском учете». Представление налогоплательщиком вновь составленных счетов-фактур (дубликатов) взамен первоначально выставленных поставщиками счетов-фактур, содержавших недочеты, без указания о том, что в документ внесены изменения, и без проставления даты внесения названных изменений противоречит требованиям законодательства о порядке внесения исправлений в первичные бухгалтерские документы. См.: Постановление ФАС Восточно-Сибирского округа от 29.11.2005 по делу N А19-8518/05-45-Ф02-5977/05-С1. Кроме того, следует отметить, что по данному вопросу отсутствует отчетливо выраженная позиция ВАС РФ.

Таким образом, и положительная, и отрицательная судебная практика исходит из того, что устранение ошибок, допущенных в первичных документах, путем их переоформления Законом не предусмотрено. Тем не менее при отсутствии в Законе прямого запрета допустимость такой процедуры вполне очевидна.

6. Положения комментируемой статьи предусматривают составление сводных учетных документов, которые оформляются на основе первичных учетных документов. Кроме того, Закон определяет цели составления сводных учетных документов: для осуществления контроля и упорядочения обработки данных о совершенных хозяйственных операциях.

Кроме того, Закон определяет цели составления сводных учетных документов: для осуществления контроля и упорядочения обработки данных о совершенных хозяйственных операциях.

Сводными учетными документами выступают кассовые книги, товарные отчеты, журналы-ордера, главная книга, иные регистры. В качестве итогового сводного документа выступает бухгалтерская отчетность организации.

7. Первичные и сводные учетные документы, как установлено в п. 7 комментируемой статьи, могут составляться на бумажных и машинных носителях информации. Закон не раскрывает, в чем заключается составление документа на машинных носителях информации. Видимо, предполагается их составление в электронном виде, что в современной практике осуществляется очень часто. По этой причине в целях обеспечения доступа к информации организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством РФ, суда и прокуратуры.

Следует отметить, что понятие «документированная информация» согласно ст. 2 ФЗ «Об информации» — зафиксированная на материальном носителе путем документирования информация с реквизитами, позволяющими определить такую информацию или в установленных законодательством РФ случаях ее материальный носитель. В свою очередь, под «информацией» в указанном нормативном акте понимаются сведения (сообщения, данные) независимо от формы их представления.

В правоприменительной практике возникали вопросы о том, возможно ли оформление и подписание электронно-цифровой подписью первичных учетных документов?

В соответствии с п. 3 ст. 11 ФЗ «Об информации» электронное сообщение, подписанное электронной цифровой подписью или иным аналогом собственноручной подписи, признается электронным документом, равнозначным документу, подписанному собственноручной подписью, в случаях, если федеральными законами или иными нормативными правовыми актами не устанавливается или не подразумевается требование о составлении такого документа на бумажном носителе.

Вероятно, при соблюдении требований, установленных Федеральным законом от 10 января 2002 г. N 1-ФЗ «Об электронной цифровой подписи», определенные первичные учетные документы могут оформляться с их подписанием электронной цифровой подписью.

8. Комментируемая норма Закона определяет круг государственных органов, обладающих полномочиями по изъятию первичных учетных документов. К таким органам относятся:

органы дознания;

органы предварительного следствия;

органы прокуратуры;

суды;

налоговые инспекции;

органы внутренних дел.

Правила п. 8 ст. 9 комментируемого Закона воспроизведены в п. 100 Положения по ведению бухгалтерского учета.

Исходя из формулировки комментируемого нормативного акта, перечень указанных органов является закрытым и определяет их право осуществлять изъятие. Кроме того, действующее законодательство РФ предусматривает полномочия как по истребованию, так и по изъятию документов за другими органами государственной власти.

Следует учитывать, что понятия «изъятие» и «истребование» первичных документов различаются. Право по истребованию документов и информации может заключаться в получении государственными органами сведений, содержащихся в первичном учетном документе. При этом документ, как правило, представляется в виде копии документа, заверенной организацией. Изъятие предполагает право получения органом государственной власти подлинного документа.

Закрепленный в комментируемом положении Закона круг государственных органов, обладающих полномочиями по изъятию первичных учетных документов, описан неточно. Например, на основании ст. 26 Федерального закона от 11 января 1995 г. N 4-ФЗ «О Счетной палате Российской Федерации» право изъятия документов предоставлено инспекторам Счетной палаты РФ при проведении проверок и ревизий.

Кроме того, подп. 16 п. 1 ст. 64 ФЗ «Об исполнительном производстве» закрепляет право судебного пристава-исполнителя проводить проверку правильности удержания и перечисления денежных средств по судебному акту, акту другого органа или должностного лица по заявлению взыскателя или по собственной инициативе. При проведении такой проверки организация обязана представить судебному приставу-исполнителю соответствующие бухгалтерские и иные документы. Кроме того, в соответствии со ст. 83 ФЗ «Об исполнительном производстве» при наложении ареста на дебиторскую задолженность (например, с целью ее последующей реализации) судебным приставом производятся изъятие документов, подтверждающих наличие дебиторской задолженности, и передача их на хранение. Вполне очевидно, что в указанном случае изымаются первичные учетные документы.

При проведении такой проверки организация обязана представить судебному приставу-исполнителю соответствующие бухгалтерские и иные документы. Кроме того, в соответствии со ст. 83 ФЗ «Об исполнительном производстве» при наложении ареста на дебиторскую задолженность (например, с целью ее последующей реализации) судебным приставом производятся изъятие документов, подтверждающих наличие дебиторской задолженности, и передача их на хранение. Вполне очевидно, что в указанном случае изымаются первичные учетные документы.

Процедура изъятия первичных документов закреплена в правовых нормах.

Так, подп. 1 п. 1 ст. 31 НК РФ предусмотрено право налоговых органов требовать в соответствии с законодательством о налогах и сборах от налогоплательщика, плательщика сбора или налогового агента документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов, сборов. Указанному праву корреспондирует обязанность налогоплательщиков (плательщиков сборов) представлять в налоговые органы и их должностным лицам в случаях и в порядке, которые предусмотрены НК РФ, документы, необходимые для исчисления и уплаты налогов (подп. 6 п. 1 ст. 23 НК РФ).

В установленных НК РФ случаях может производиться выемка документов, процедура которой конкретизирована в ст. 94 НК РФ. Кроме того, согласно п. 8 ст. 94 НК РФ, в случаях, если для проведения мероприятий налогового контроля недостаточно копий документов проверяемого лица и у налоговых органов есть достаточные основания полагать, что подлинники документов могут быть уничтожены, сокрыты, исправлены или заменены, должностное лицо налогового органа вправе изъять подлинники документов. При изъятии таких документов с них изготавливают копии, которые заверяются должностным лицом налогового органа и передаются лицу, у которого они изымаются. При невозможности изготовить или передать изготовленные копии одновременно с изъятием документов налоговый орган передает их лицу, у которого документы были изъяты, в течение пяти дней после изъятия.

Все изымаемые документы и предметы предъявляются понятым и другим лицам, участвующим в производстве выемки, и в случае необходимости упаковываются на месте выемки.

Изъятые документы должны быть пронумерованы, прошнурованы и скреплены печатью или подписью налогоплательщика. В случае отказа налогоплательщика скрепить печатью или подписью изымаемые документы об этом в протоколе о выемке делается специальная отметка. Копия протокола о выемке документов и предметов вручается под расписку или высылается лицу, у которого эти документы и предметы были изъяты.

Необходимо подчеркнуть, что изъятие первичных учетных документов непосредственно судами в действующем законодательстве РФ не предусмотрено.

Подлинные первичные учетные документы могут быть истребованы у организации арбитражным судом или судом общей юрисдикции в качестве доказательств по делу, находящемуся в производстве суда. Условия, процедура и порядок изъятия документов установлены законодательством о гражданском и арбитражном судопроизводстве.

Первичные учетные документы относятся к письменным доказательствам. Согласно п. 4 ст. 66 АПК РФ лицо, участвующее в деле и не имеющее возможности самостоятельно получить необходимое доказательство от лица, у которого оно находится, вправе обратиться в арбитражный суд с ходатайством об истребовании данного доказательства. В ходатайстве должно быть обозначено доказательство, указано, какие обстоятельства, имеющие значение для дела, могут быть установлены этим доказательством, указаны причины, препятствующие получению доказательства, и место его нахождения. В случае удовлетворения указанного ходатайства суд истребует соответствующее доказательство от лица, у которого оно находится. Об истребовании доказательств арбитражный суд выносит судебный акт — определение, в котором указываются срок и порядок представления доказательств (п. 6 ст. 66 АПК РФ). При получении судебного запроса согласно п. 7 ст. 66 АПК РФ лицо, у которого находится истребуемое судом доказательство, направляет его непосредственно в арбитражный суд. Там же предусмотрено, что при необходимости по запросу суда истребуемое доказательство может быть выдано на руки лицу, имеющему соответствующий запрос, для представления в суд.

Там же предусмотрено, что при необходимости по запросу суда истребуемое доказательство может быть выдано на руки лицу, имеющему соответствующий запрос, для представления в суд.

Необходимо учитывать, что письменные доказательства представляются в арбитражный суд в подлиннике или в форме надлежащим образом заверенной копии, что установлено п. 8 ст. 75 АПК РФ. Подлинные документы согласно п. 9 ст. 75 АПК РФ представляются в арбитражный суд в случае, если обстоятельства дела согласно федеральному закону или иному нормативному правовому акту подлежат подтверждению только такими документами, а также по требованию арбитражного суда. При этом п. 10 ст. 75 АПК РФ предусмотрено, что подлинные документы, имеющиеся в деле, по заявлениям представивших их лиц могут быть возвращены им после вступления в законную силу судебного акта, которым заканчивается рассмотрение дела, если эти документы не подлежат передаче другому лицу. Одновременно с заявлениями указанные лица представляют надлежащим образом заверенные копии документов или ходатайствуют о засвидетельствовании судом верности копий, остающихся в деле. Если арбитражный суд придет к выводу, что возвращение подлинных документов не нанесет ущерб правильному рассмотрению дела, эти документы могут быть возвращены в процессе производства по делу до вступления судебного акта, которым заканчивается рассмотрение дела, в законную силу.

Аналогичный порядок истребования документов в судебном порядке предусматривает п. 1 ст. 57 ГПК РФ: в случае, если представление необходимых доказательств для сторон и других лиц, участвующих в деле, затруднительно, суд по их ходатайству оказывает содействие в собирании и истребовании доказательств. При обращении к суду с ходатайством об истребовании доказательства необходимо обозначить доказательство, а также указать, какие обстоятельства, имеющие значение для правильного рассмотрения и разрешения дела, могут быть подтверждены или опровергнуты этим доказательством, указаны причины, препятствующие получению доказательства, и место нахождения доказательства (п. 2 ст. 57 ГПК РФ). Суд выдает стороне запрос для получения доказательства или запрашивает доказательство непосредственно. Лицо, у которого находится истребуемое судом доказательство, направляет его в суд или передает на руки лицу, имеющему соответствующий запрос, для представления в суд.