Что относится к первичным документам бухгалтерского учета: Что относится к первичной документации в бухгалтерии 2020 — Контур.Бухгалтерия — СКБ Контур

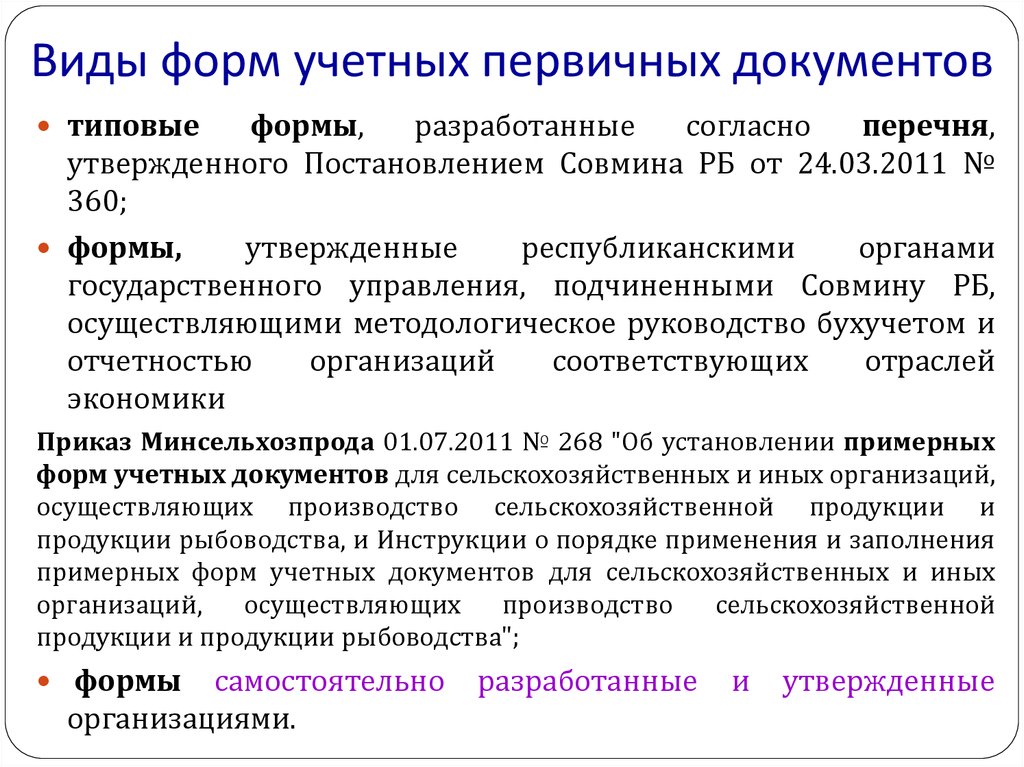

Что такое первичные документы и зачем они нужны?

Что такое первичные документы и зачем они нужны?Главная

Первичные документы

Зачем нужны первичные документы?

Любая сделка в компании должна быть чем-то подтверждена, чтобы считаться завершенной. Подтверждение – это главная задача первички, она составляет основу бухгалтерского учета в компании и подтверждает все произведенные за период отчетности хозяйственные операции.

Первичные документы выполняют ряд важных для любой компании функций:

Налоговый учет. На основании этих документов налоговая служба считает налоги для компании, поэтому еще одна важная функция первички – отчетность для ФНС. Её наличие в любой организации – обязательное требование законодательства. К тому же, некоторые виды бухгалтерской первички могут потребоваться налоговой для проверки вашей компании или контрагентов, с которыми она взаимодействует.

Подтверждение сделок. Первичные документы могут быть разными и заполняться в соответствии с определенными требованиями.

Использование в судебных процессах. В случае каких-либо споров между компанией и ее контрагентом, с последующим обращением в суд, первичные документы в виде счетов и договоров выполняют роль доказательства правоты той или иной стороны процесса. Подкрепленная заверенными бумагами сделка может уберечь ваш бизнес от серьезных судебных тяжб.

Хранить первичку нужно не менее 5 лет с даты последнего использования. После этого отдельные копии либо заменяются на более новые версии, либо уничтожаются.

- Договоры. В данном виде первички прописываются все детали предстоящих хозяйственных сделок. Среди них параметры отгрузки товаров, порядок расчета с поставщиком, сроки оказания услуги или условия выполнения работ. Срок действия договоров обычно зависит от продолжительности сотрудничества сторон.

При долгосрочных перспективах удобно заключать один договор, в котором сразу прописываются все нюансы выполнения задач и все нужные сроки или выставленные счета. Однако если есть возможность, лучше заключать для каждой сделки отдельный договор – так безопаснее.

При долгосрочных перспективах удобно заключать один договор, в котором сразу прописываются все нюансы выполнения задач и все нужные сроки или выставленные счета. Однако если есть возможность, лучше заключать для каждой сделки отдельный договор – так безопаснее.

Также в договоре всегда прописаны права и обязанности обеих сторон сделки. Сам документ должен быть подписан обеими сторонами сделки и заверен печатями.

При сделках, где принимающей стороне выдается чек, договор можно не заключать. Подтверждением операции в данном случае является наличие предоставленного кассового чека.

- Строгая отчетность (бланки, чеки). Данная первичка фиксирует каждую проведенную оплату и полученные от нее денежные средства. Благодаря этим документам бухгалтерия ведет учет расходов, опираясь на указанные в чеках и бланках данные.

- Счета на оплату. Данные счета представляют собой соглашение, в соответствии с которым поставщик фиксирует цену на свои товары или услуги.

Дальнейшая оплата покупателем (компанией, принимающей товар или услугу) означает его согласие с указанными в счете ценами и отсутствие замечаний к заполнению формы этого счета.

Дальнейшая оплата покупателем (компанией, принимающей товар или услугу) означает его согласие с указанными в счете ценами и отсутствие замечаний к заполнению формы этого счета.

Обратите внимание, что форма счета не регламентирована и зависит от требований поставщика и заказчика. Однако пренебрегать наличием такой первички не стоит – в случае, если у вас возникнет претензия к поставщику из-за уплаченных ему денег, то при наличии счета доказать свою правоту в суде будет легче.

- Счет-фактура. Такой тип счета необходим, если вы контролируете учет и движение НДС. В отличие от обычного счета, формат счета-фактуры строго регламентирован по закону: Он обязательно должен содержать фактурную часть и информацию о денежных средствах. Если ваше предприятие является плательщиком НДС, то налоговая обязательно потребует предоставлять счета-фактуры на проверку.

- Накладные. Если вы покупаете или продаете товар как физическое лицо, то товарного чека для подтверждения совершенной финансовой операции будет достаточно.

Однако если вы осуществляете сделки как юридическое лицо, то все операции, связанные с денежными средствами, нужно фиксировать в накладных. Этот документ подтверждает покупку или продажу каких-либо материальных ценностей. Распечатывать накладную следует в двух экземплярах – один из них, подписанный и заверенный печатью, остается у поставщика как доказательство оказания услуги, а второй отправляется заказчику для получения его ответной подписи.

Однако если вы осуществляете сделки как юридическое лицо, то все операции, связанные с денежными средствами, нужно фиксировать в накладных. Этот документ подтверждает покупку или продажу каких-либо материальных ценностей. Распечатывать накладную следует в двух экземплярах – один из них, подписанный и заверенный печатью, остается у поставщика как доказательство оказания услуги, а второй отправляется заказчику для получения его ответной подписи. - Акты выполненных работ. Данный вид первички фиксирует совершение сделки, подтверждает сроки и стоимость оказанных услуг. Его составляет исполнитель и отдает заказчику после выполнения договорных задач. Простыми словами – это подтверждение оказанной вам или вами услуги.

Первичные документы – это доказательная база вашей компании. В случае возникновения серьезных споров с поставщиком или заказчиком предоставленный в суде первичный документ (счет, акт, договор) может полностью освободить вас от незаконных обвинений.

Чем электронный архив лучше бумажного?

При работе с документацией и бухгалтерском учете очень важно чтобы все договоры, счета и чеки оставались в целости и сохранности. Увы, но классические способы хранения часто подводят бухгалтера, несущего ответКственность за учет расходов всей компании: документация теряется, рвется, пачкается и получает еще много других непредвиденных повреждений.

Электронный архив помогает обеспечить безопасность первички и ее оперативный поиск. После оцифровки оригинала и его загрузки в нужную программу вам не придется долго копаться в комнате с бумагами, среди которых может и не оказаться столь нужного в данный момент документа.

Работать с электронным архивом будет легче, если пи обрести правильную программу. Чтобы быть для вас полезной и удобной, она должна отвечать следующим требованиям:

Быстрый поиск и загрузка. Загрузить документы в программу можно с помощью потокового сканера, а найти нужный из них в электронном архиве можно, всего лишь сделав несколько кликов компьютерной мышкой.

Контроль наличия документов. Электронный архив используется для того, чтобы вся нужная первичка хранилась в одном месте и оставалась в целости и сохранности. Специальная программа должна обеспечивать надежность хранения ваших документов в базе и позволять получить доступ к любому из них для своевременного бухгалтерского учета.

Удобный интерфейс. Работать там, где ты ничего не понимаешь – сложно. Поэтому программа для создания электронного архива должна быть максимально простой в использовании и понятной даже новичку.

Опись документов. Для любого сотрудника бухгалтерии важно быстро готовиться к проверкам налоговой. Для этого все нужные первичные документы должны быть у них под рукой, что позволит корректно вести бухгалтерский учет и вовремя сдавать отчетность в налоговую. Это возможно, если в программе присутствует функция «опись документов», позволяющая оперативно выгрузить и распечатать любую копию, а потом предоставить ее в контролирующие органы.

Контроль ошибок.

Указанные требования обязательны при создании электронного архива, так как работа с первичкой – ответственное дело и к нему нужно относиться со всей серьезностью.

В обработке первичной документации помогает программа «Скан-Архив».

Электронный архив документов – это гарантия надежности и скорости.

Получите бесплатную консультацию по программе от специалистов.

Как работает программа для хранения первичных документов?

Разбирать функционал всегда лучше на конкретных примерах. Среди программ, которые хорошо подходят для создания электронного архива, можно выделить «Скан — Архив» — она не первый год помогает компаниям бережно хранить электронные копии важных первичных документов.

Функционал «Скан — Архива» полностью отвечает всем требованиям, которые необходимы для организации работы с первичкой:

Быстрый поиск. «Скан-Архив» позволяет найти нужную копию и оперативно предоставить ее контрагенту. К тому же, с помощью этой программы можно подготовится к проверкам налоговой в течение всего 15 минут.

«Скан-Архив» позволяет найти нужную копию и оперативно предоставить ее контрагенту. К тому же, с помощью этой программы можно подготовится к проверкам налоговой в течение всего 15 минут.

Удобный интерфейс. Благодаря ему, программу легко использовать в работе.

Опись документов. При помощи «Скан-Архива» можно выгрузить любой первичный документ из базы, распечатать, отправить и все это в максимально короткие сроки. К тому же, в программе предусмотрено резервное копирование данных для экстренного восстановления.

Контроль ошибок. Программа поможет вам не допустить серьезных ошибок из-за отсутствия печати или подписи на документе – при загрузке копии программа автоматически укажет на найденную ошибку.

«Скан — Архив» поможет сэкономить время сотрудников бухгалтерии, освободив их от поиска нужной первички и позволит упростить процесс бухгалтерского учета. Документы перестанут теряться среди большого количества бумаг, не будут повреждаться от внешнего воздействия и станут доступны для выгрузки в любое время суток.

Узнайте как автоматизировать процесс работы с документами и сэкономить ресурсы организации.

Получите бесплатную консультацию.

Что такое первичные документы в бухгалтерском учете — виды и перечень «первички»

Первичные документы бухгалтерского отчета – важнейшее звено в документообороте любой компании. Без них не получится не только правильно посчитать все приходы-расходы и поступления, но и правильно посчитать (а тем более – подтвердить налоговой) отчисления в налоговую инспекцию. Какой бывает «первичка» и какие требования к ней предъявляются? Давайте разбираться.

Содержание статьи

- 1 Что такое первичные документы бухгалтерского учета

- 1.1 Что такое «первичка»

- 1.2 Перечень документов бухгалтерского учета

- 1.3 Классификация документов «первички»

- 2 Учетные регистры для первички

- 3 Требования к первичной документации

- 3.1 Что должно быть в первичке

- 3.

2 Правила оформления первичной документации

2 Правила оформления первичной документации - 3.3 Что делать, если ошибка уже допущена?

- 4 Длительность хранения первички

Что такое первичные документы бухгалтерского учета

Необходимо разобраться, что вообще понимают под этим определением. Итак, первичные документы бухгалтерского учёта – это подтверждение проведенных хозяйственных сделок на предприятии, принесших какой-либо экономический эффект. Это подтверждающий документ – например, какая-нибудь накладная.

Эти документы важны не только для учета в сфере бухгалтерии. Они необходимы для соблюдения налогового законодательства и подтверждения всех проводимых операций. С помощью первичных документов можно определить объем обязательств компании перед государством. Налоговая будет требовать эти справки, чтобы проверить правильность подсчетов.

Первичные документы должны оформляться непосредственно в момент проведения операции, либо же сразу после ее окончания. Но последнее – только в том случае, если нет возможности заниматься оформлением документов в процессе.

И стоит помнить, что такие оттягивания очень не рекомендуются и позволяются только в исключительных ситуациях.

Что такое «первичка»

Таким типом документов называются те, которые подтверждают уже осуществленные действия хозяйственного характера. Например, покупку нового токарного станка. Без первичной документации, способной подтвердить то или иное действие, невозможно занести расход/доход или поступление чего-либо в книгу учета.

Первичные документы могут быть и электронными, и бумажными – разницы нет. Единственная особенность такого электронного документооборота: для подтверждения необходима электронная подпись. Впрочем, некоторые предприятия могут ограничивать использование цифровых возможностей. По условию договора или в некоторых случаях, регулируемых законом, можно требовать предоставления только бумажной «первички».

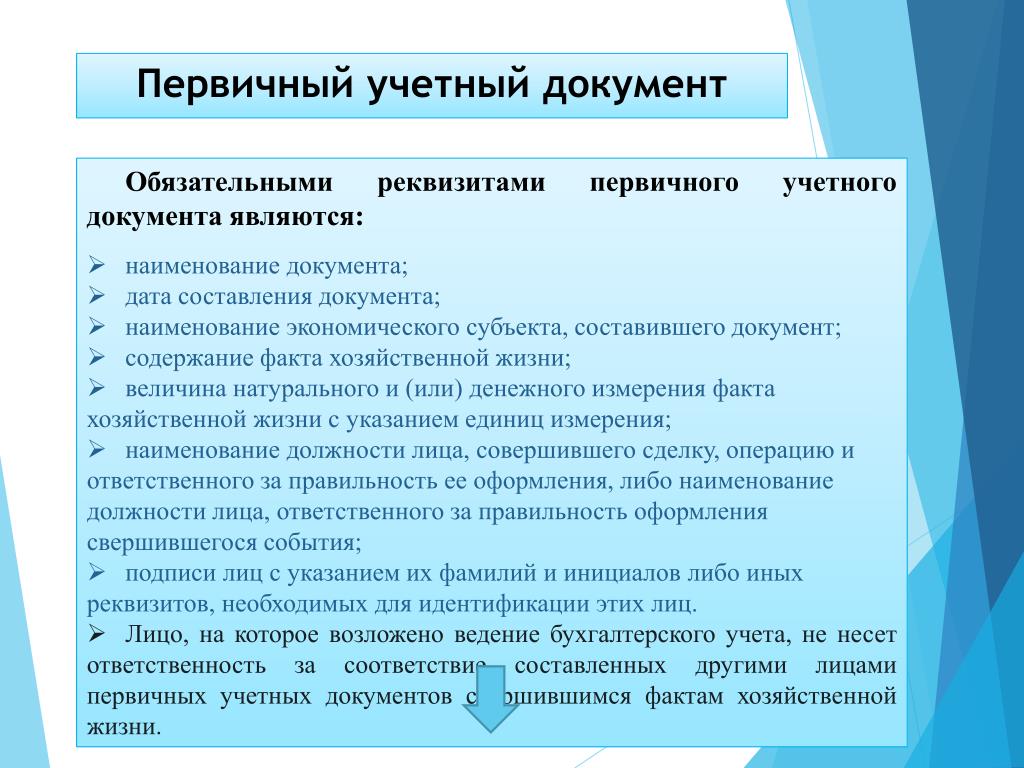

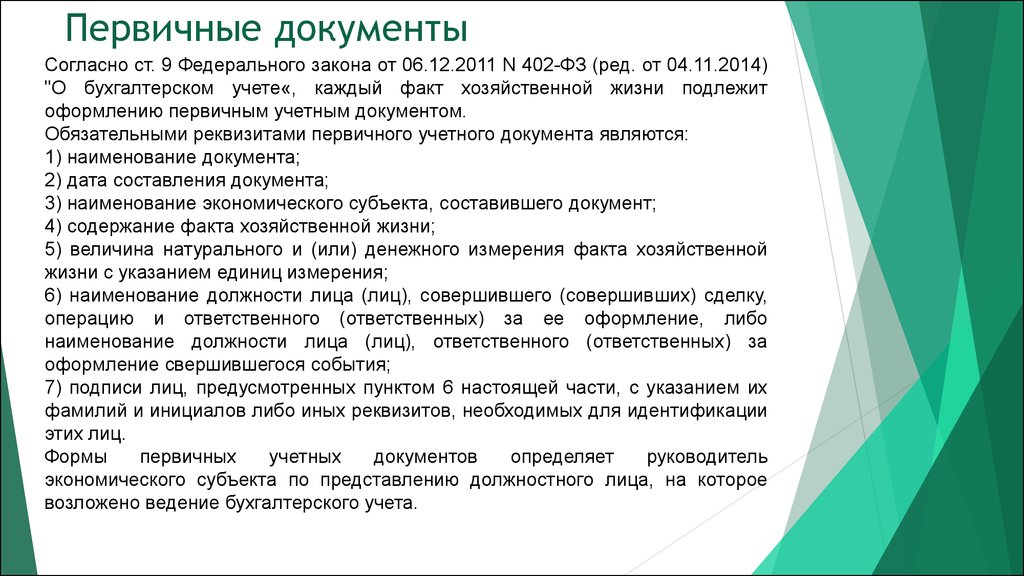

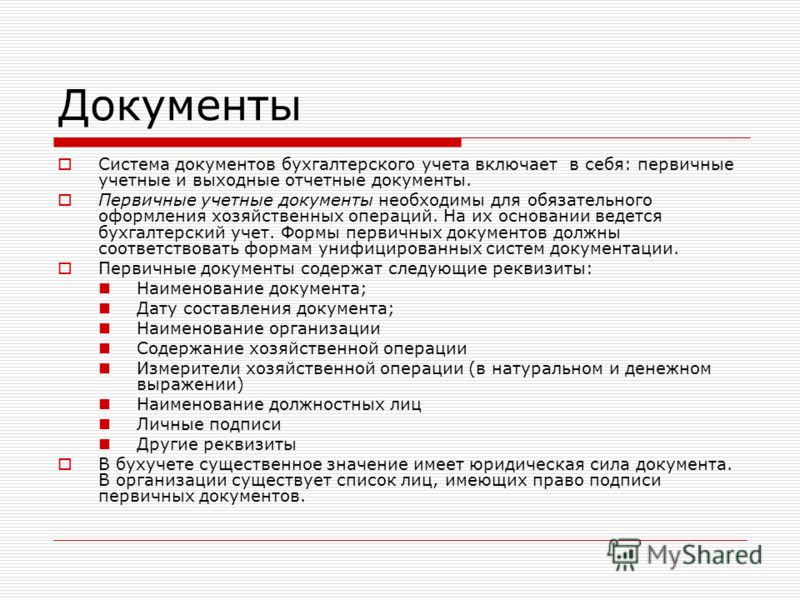

В первичном документе бухгалтерского учета обязательно должна быть вся необходимая информация для учета хозяйственной деятельности. В противном случае могут возникнуть проблемы, связанные с налоговой. Если не получится подтвердить какой-либо расход или доход – сумма вычетов может увеличиться.

Если не получится подтвердить какой-либо расход или доход – сумма вычетов может увеличиться.

Такой документ – доказательство того факта, что в хозяйстве организации было совершено какое-либо действие, повлиявшее на экономическое состояние.

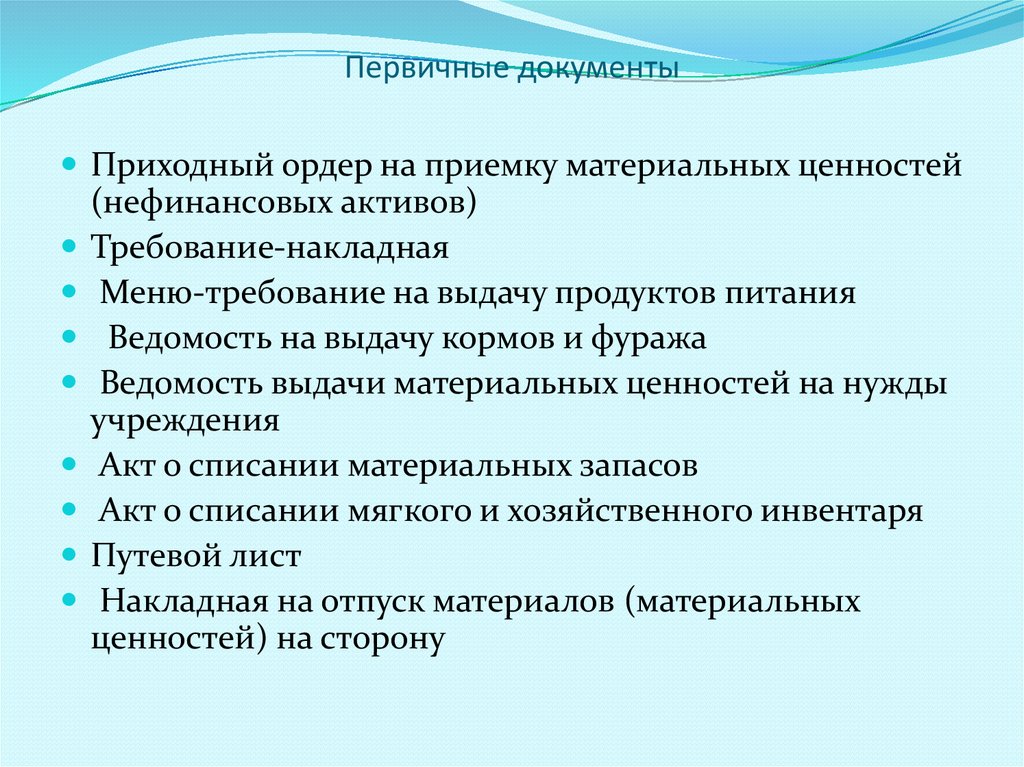

Перечень документов бухгалтерского учета

Интересно, что законодательством не регламентируются конкретные документы, поэтому можно выбирать из множества приемлемых вариантов. Это позволит отрегулировать удобство ведения отчетности. Но какая «первичка» вообще бывает?

- Договор. Содержит конкретные условия хозяйственной сделки. В нем перечислены все финансовые нюансы и ответственность всех задействованных сторон за выполнение.

- Товарная накладная. Перечисление всех оказанных услуг или передаваемых товаров. Сохраняется у каждого участника сделки – нужно будет сделать копии.

- Акт приема-передачи. Подтверждает, что услуга была выполнена в полном объеме, а ее качество удовлетворяет оговоренному.

Этот акт подтверждает прием выполненной работы и, соответственно, полное одобрение заказчика.

Этот акт подтверждает прием выполненной работы и, соответственно, полное одобрение заказчика. - Акт приема-передачи № ОС-1. В отличие от предыдущего документа, используется в фиксации мероприятий с вводом-выводом основных средств.

- Счет. Подтверждение готовности оплатить товар или услугу. В счете могут быть перечислены дополнительные условия и прайс на предоставляемые услуги. Также этот документ позволяет вернуть деньги.

- Расчетная ведомость. Используется при решении хозяйственных задач, связанных с персоналом. То есть в этих ведомостях учитываются все ситуации по оплате труда. В расчетную ведомость необходимо включать не только, собственно, зарплату. Но и все премии, сверхурочные, стимулирующие и прочие денежные «вливания» в работника.

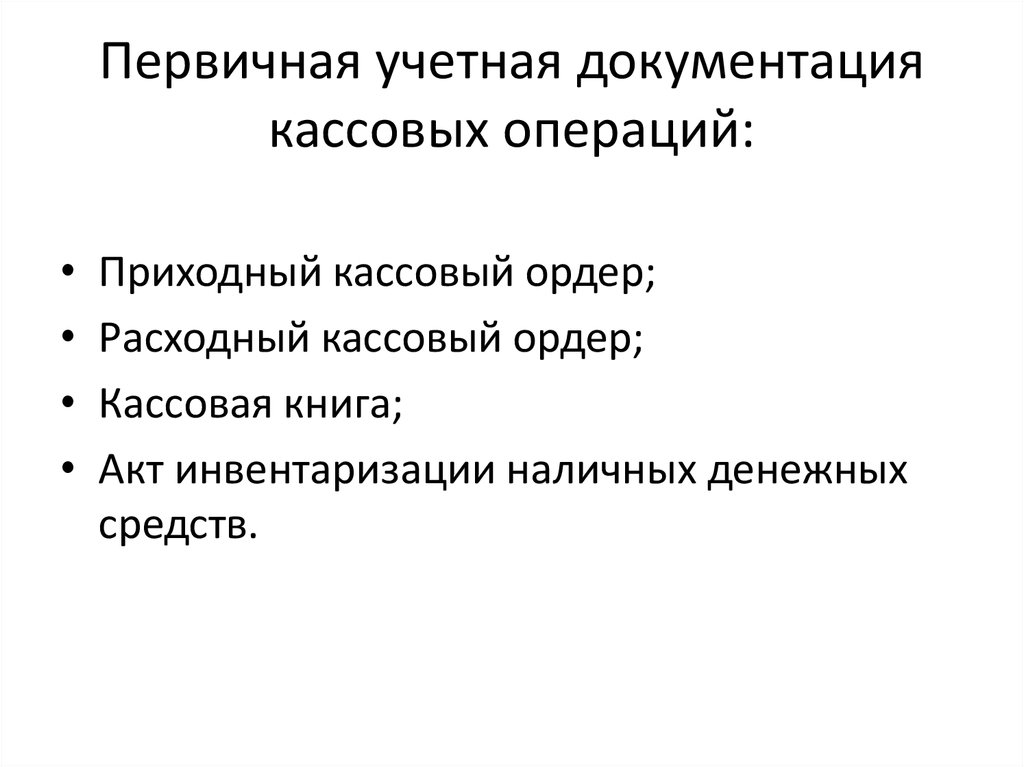

- Кассовые документы. Необходимы для учета финансовых сделок по реализации товара или услуги. В эту категорию входит не только кассовая книга, но и ордеры прихода-расхода.

Естественно, все эти документы оформляются по-разному в зависимости от установленных правил и порядков. Основные правила определены, и их необходимо придерживаться при создании первички.

Классификация документов «первички»

Существует несколько способов разделения бухгалтерской документации по категориям. Это заметно упрощает определение и непосредственно документооборот Группировка происходит по определенным принципам и особенностям.

Итак, первичные документы подразделяются:

- По назначению. Выделяются распорядительные – доверенности и платежные поручения; исполнительные/оправдательные – платежные ведомости и акты выполненных работ; документы бухгалтерского оформления – ведомости, расчеты и справки; комбинированные – кассовые ордеры, авансовые отчеты и требования; и бланки строгой отчетности – абонементы, квитанционные книжки и так далее.

- По объему содержания данных. Включены собственно первичные документы – кассовые ордеры и чеки; и сводные первичные документы – кассовые отчеты за определенный период и ведомости.

- По способу отражения хозяйственных операций. Выделяются разовые – кассовые отчеты; и накопительные – ведомости и лимитно-заборные карты.

- По месту составления. Разделены на внутренние (все, оформляемые организацией) и внешние (полученные от поставщиков, аутсорсеров и так далее).

Эта исчерпывающая классификация отражает практически все первичные документы, с которыми может столкнуться бухгалтерия при оформлении отчетности.

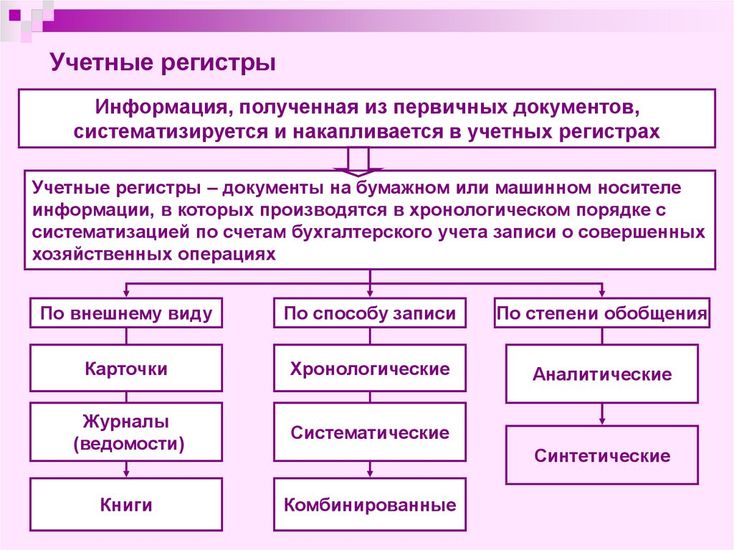

Учетные регистры для первички

Каждый поступивший в бухгалтерию первичный документ должен быть поставлен на учет. Поэтому существуют специальные учетные регистры. Это специальные счетные таблицы, сделанные по определенной форме. Они необходимы, чтобы собрать информацию о хозяйственных операциях на счетах и не запутаться в куче справок, накладных и так далее.

Учетные регистры бывают разные. Как правило, их подразделяют на следующие категории:

- По назначению. Сюда входят хронологические (записываются документы по мере их появления), систематические (первичка записывается с учетом ее группировочных признаков).

Комбинация этих двух типов называется синхронистическими регистрами – в идеале именно их и должна делать бухгалтерия.

Комбинация этих двух типов называется синхронистическими регистрами – в идеале именно их и должна делать бухгалтерия. - По обобщению данных. В эту категорию попадают интегрированные (от частного к общему) и дифференцированные (от общего к частному) регистры.

- По внешнему виду. Все очень просто – разделяются по физической форме регистра. Он может быть в виде карточки, книжки, электронного носителя и так далее.

Правильное ведение учетных регистров заметно упростит задачу и предохранит от множества проблем.

Требования к первичной документации

Поскольку первичка является важной частью бухгалтерского документооборота, необходимо внимательнейшим образом относиться к ее ведению и заполнению. Существуют определенные требования, нормы и стандарты, которых придется придерживаться.

Что должно быть в первичке

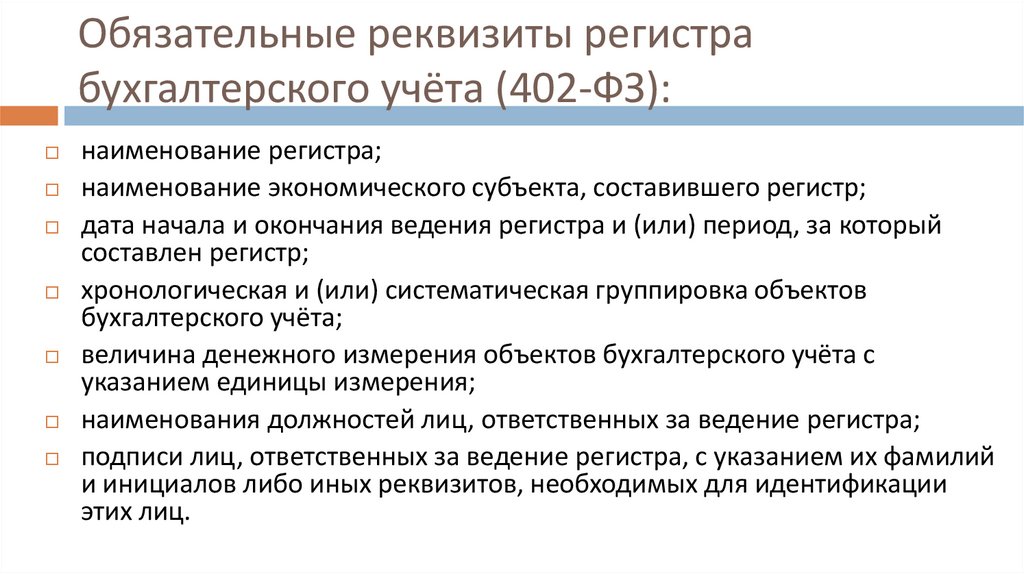

Первичные бухгалтерские документы должны создаваться по определенным стандартам, чтобы налоговая без проблем приняла их, и в дальнейшем ни у кого не возникало проблем. Поэтому в первичке обязательно нужно указать следующую информацию:

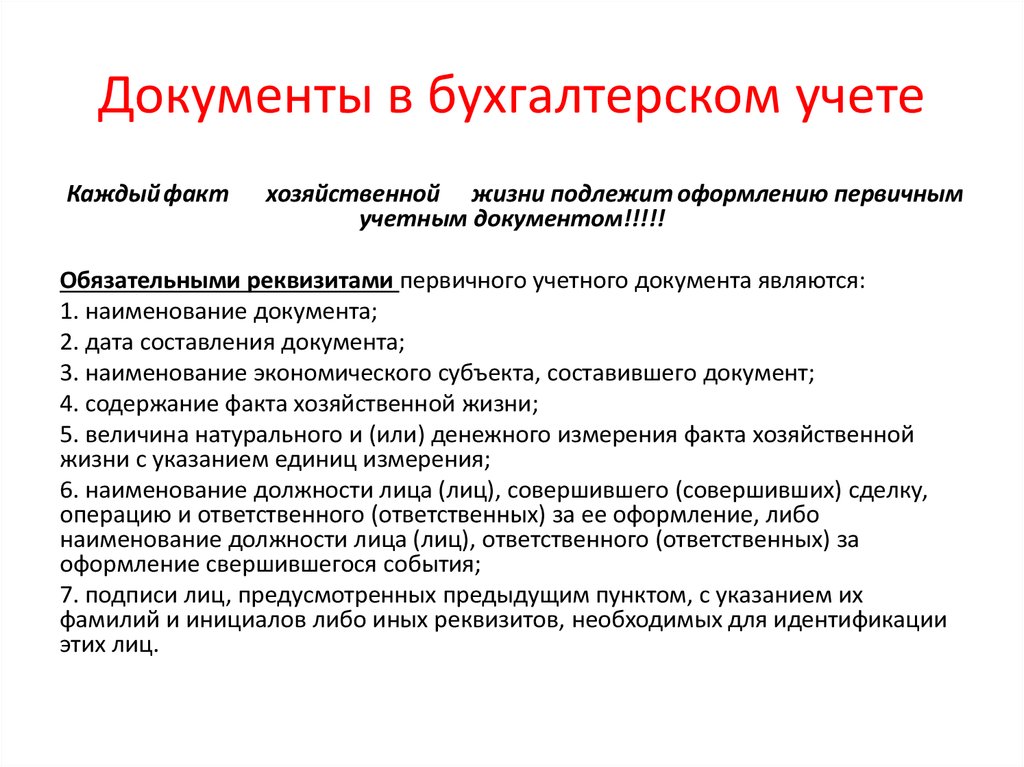

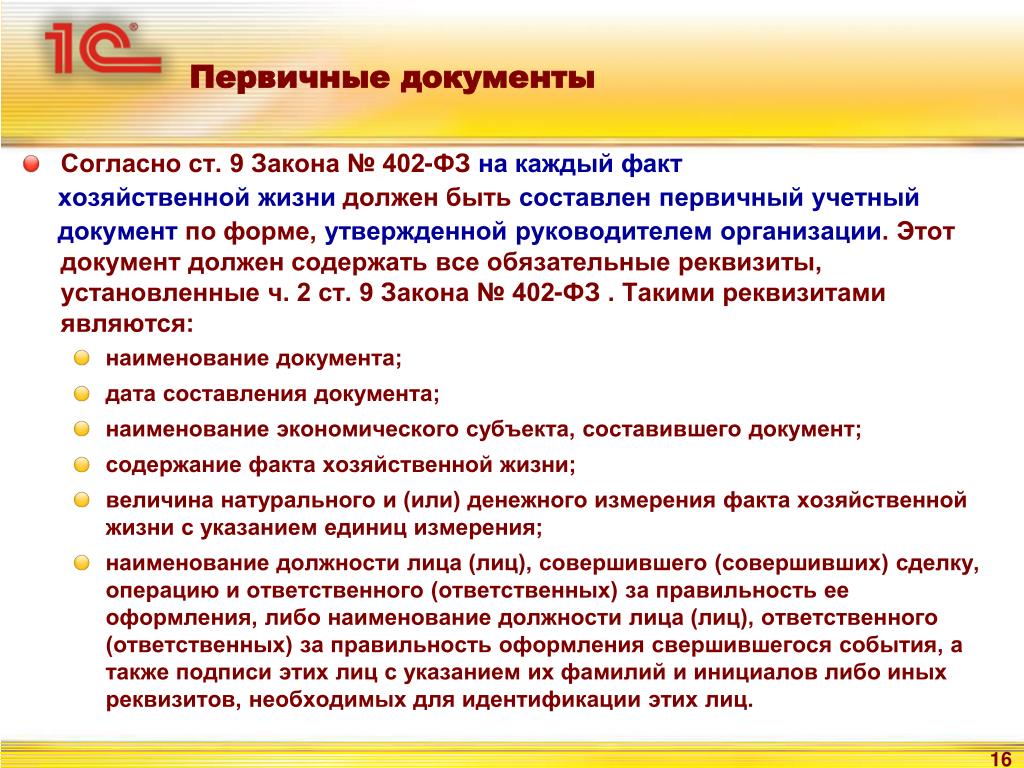

Поэтому в первичке обязательно нужно указать следующую информацию:

- Название конкретного документа.

- Дата составления.

- Название субъекта, который (или от имени которого) проводится то или иное действие.

- В чем суть хозяйственной операции.

- Измерители хозяйственной операции. Бывают денежные либо натуральные. Если натуральные – надо указать, чем измеряется.

- Лица, ответственные за правильное проведение операции и подготовку документов по ней. Обязательно указывать должности.

- Подписи фигурантов, их ФИО и другой информации, которая поможет идентифицировать их.

Наличие всех этих данных необходимо не только для подтверждения, что операция действительно проводилась. Информация, указанная в документе, позволит в случае необходимости сверить все показатели, обратиться к действующим лицам и уточнить некоторые моменты.

Правила оформления первичной документации

Важно помнить, что при создании подобных документов недостаточно просто учесть данные, которые она должна нести. Нормами установлены определенные правила ведения и создания таких бумаг. Если они будут нарушены, или у налоговых инспекторов возникнут сомнения – придется не просто переделать документ, но и заплатить крупный штраф. Особенно если нарушение – не первое.

Нормами установлены определенные правила ведения и создания таких бумаг. Если они будут нарушены, или у налоговых инспекторов возникнут сомнения – придется не просто переделать документ, но и заплатить крупный штраф. Особенно если нарушение – не первое.

Итак, каких рекомендаций необходимо придерживаться, чтобы не вызвать гнев налоговой:

- Писать строго без ошибок (в том числе и пунктуационных) и помарок. Не допускать опечатки в электронных документах.

- Использовать можно любые ручки. Но желательно подобрать такие, которые не будут мазать при написании – это разведет грязь на бумаге, что недопустимо.

- Составлять документы нужно уже в случае предположений, что какая-то хозяйственная операция будет произведена. В крайнем случае (что очень не рекомендуется) можно составить и оформить первичку сразу после операции.

- Абсолютно все расчетные данные, представленные в цифровой форме, необходимо дублировать прописью.

- Если каких-то данных для заполнения реквизитов в бланке первички нет, необходимо поставить там прочерк.

Пустые строки оставлять категорически запрещено.

Пустые строки оставлять категорически запрещено.

Важно помнить, что чем ответственней бухгалтер будет относиться к заполнению первичных документов, тем меньше в будущем у организации будет проблем.

Что делать, если ошибка уже допущена?

В ситуации, когда необходимо подправить тот или иной первичный документ, необходимо знать, что можно и нельзя делать. Итак, при исправлении ошибок можно:

- Зачеркнуть неверные данные и указать правильные рядом. Обязательно поставить подпись человека, который поправил информацию, а также указание «Исправленному верить» и конкретная дата, когда была внесена правка.

- Сделать дополнительные записи. Применяется, если суммарные значения сделок были оформлены, но в результате оказались несколько выше. В таком случае необходимо остатки записать в новый документ и учесть их в текущем либо следующем отчетном периоде.

- Провести сторнирование. То есть исправить запись с применением отрицательных значений: прописать неверные данные красной пастой, после чего указать рядом правильные.

Ни в коем случае не используйте корректор! Он запрещен, и за его применение налоговая будет жестко наказывать нарушителя.

Также недопустимы заметные исправления, «грязь» и мажущие ручки. Вся документация должна быть оформлена предельно аккуратно.

Длительность хранения первички

Согласно статье 29 402-ФЗ, все необходимые документы должны храниться у экономического субъекта. Он обязан обеспечивать их сохранность в течение минимум пяти лет после окончания отчетного года. Это же подтверждается приказом Минкультуры РФ №558 (от 25.08.2010).

Налоговые инспекторы могут в любой момент запросить документы за указанный период. И организация будет обязана их предоставить. Кроме того, можно хранить документацию и дольше – в случае определенных обстоятельств она станет хорошим доказательством в суде.

Вам понравилась статья?

Расскажите друзьям!

Подписывайтесь на наши каналы!

Автор: Анастасия Ангерер[email protected]

Закончила ОмГУ по специальности «Журналистика», получила степень магистра по специальности «Массовая коммуникация» в ДНУ. Креативный, позитивный, целенаправленный профессионал. Стремится к развитию в различных сферах (как личных, так и профессиональных), постоянно расширяет кругозор, не стоит на одном месте.

Креативный, позитивный, целенаправленный профессионал. Стремится к развитию в различных сферах (как личных, так и профессиональных), постоянно расширяет кругозор, не стоит на одном месте.

Есть ли у вас долги и что вы планируете с ними делать?

У меня нет долгов

Есть долги, буду выплачивать по мере возможности

Есть долги, оформлю рефинансирование/реструктуризацию

Есть долги, буду оформлять банкротство

Есть долги, не буду ничего делать

Голосовать

Результаты

Рекомендуем к прочтению

видов бухгалтерской документации | Малый бизнес

Автор Chron Contributor Обновлено 14 сентября 2021 г.

Система бухгалтерского учета для вашего бизнеса состоит из нескольких типов записей. Хотя существует много типов основных финансовых документов, таких как счета-фактуры, журналы и квитанции, основными бухгалтерскими документами являются типы финансовых отчетов, которые обобщают финансовое состояние бизнеса.

Различные типы бухгалтерских записей содержат определенную информацию о вашем бизнесе, и каждый из них используется для разных целей, но каждый тип также связан с другой записью в вашем наборе финансовых отчетов. Хотя современное бухгалтерское программное обеспечение создает эти отчеты автоматически на основе введенных вами транзакций, все же важно понимать, как используется каждый тип бухгалтерской записи.

Отчет о прибылях и убытках

В отчете о прибылях и убытках перечислены все операции по доходам и расходам вашего бизнеса. Он также известен как отчет о прибылях и убытках. Этот тип бухгалтерской записи используется для измерения прибыльности вашего бизнеса. Отчеты о прибылях и убытках могут быть созданы за любой конкретный период деятельности и обычно готовятся ежедневно, ежемесячно, ежеквартально или ежегодно.

Отчеты о прибылях и убытках могут быть созданы за любой конкретный период деятельности и обычно готовятся ежедневно, ежемесячно, ежеквартально или ежегодно.

Анализ тенденций в отчете о прибылях и убытках позволяет вам определить, бывают ли периоды, когда ваш бизнес несет больше расходов или генерирует дополнительный доход, чтобы вы могли планировать дефицит или профицит бюджета.

Балансовый отчет

В балансовом отчете отражаются активы и обязательства, которыми владеет ваша компания. Ваши активы и пассивы разделены на текущие и долгосрочные категории в балансе и перечислены в порядке ликвидности.

Ожидается, что текущие счета будут израсходованы или оплачены в течение года, а долгосрочные остатки на счетах будут потребляться или оплачиваться дольше одного года. Наиболее ликвидные активы указываются первыми в балансе и включают остатки денежных средств и дебиторской задолженности.

Собственный капитал также отображается в балансе. Сочетание этих пунктов позволяет инвесторам, кредиторам и потенциальным покупателям компании анализировать потенциальное финансовое положение бизнеса.

Сочетание этих пунктов позволяет инвесторам, кредиторам и потенциальным покупателям компании анализировать потенциальное финансовое положение бизнеса.

Отчет о движении денежных средств

Отчет о движении денежных средств отражает приток и отток денежных средств. Это отличается от отчета о прибылях и убытках, так как отчет о прибылях и убытках может содержать информацию о заработанном доходе, который клиенты еще не выплатили, и о начисленных расходах, которые ваш бизнес еще не оплатил.

Отчет о движении денежных средств показывает только операции, которые фактически были завершены в денежном выражении для операционной, инвестиционной и финансовой деятельности. Эта запись используется для определения того, получил ли ваш бизнес достаточно денежных средств для оплаты своих расходов.

Другой метод учета

Метод учета, который вы используете для составления бухгалтерских записей, влияет на способ представления информации в ваших финансовых отчетах. В зависимости от типа бизнеса, которым вы управляете, и ваших предпочтений, вы можете выбрать кассовый метод или метод начисления.

В зависимости от типа бизнеса, которым вы управляете, и ваших предпочтений, вы можете выбрать кассовый метод или метод начисления.

При кассовом методе ваши доходы регистрируются в момент их получения, а расходы — в момент их оплаты. При методе начисления вы учитываете доход по мере его получения, даже если клиенты еще не заплатили, и вы учитываете расходы по мере их возникновения, даже если вы платите позже.

Статья о первичном+бухгалтерском учете из The Free Dictionary

Первичный+бухгалтерский учет | Статья о первичном+бухгалтерском учете от The Free DictionaryПервичный+бухгалтерский учет | Статья о первичном+бухгалтерском учете The Free Dictionary

Слово, не найденное в Словаре и Энциклопедии.

Возможно, Вы имели в виду:

Пожалуйста, попробуйте слова отдельно:

основной бухгалтерский учет

Некоторые статьи, соответствующие вашему запросу:

Не можете найти то, что ищете? Попробуйте выполнить поиск по сайту Google или помогите нам улучшить его, отправив свое определение.

Об авторе