Что относится к первичным учетным документам: Первичные документы бухгалтерского учета | Первичная документация в бухгалтерии — Контур.Бухгалтерия

Первичные учетные документы организаций и ИП

Первичные документы или правильнее документы первичного учета или, как еще их называют, «первичка» – это такие документы, которые являются обязательной составляющей бухгалтерского учета, который должны вести как юридические лица, так и ИП. Согласно ФЗ № 402 о бухгалтерском учете первичные документы должны использоваться при совершении каждого факта хозяйственной жизни: при сделках и иных хозоперациях. Это касается, безусловно, реальных фактов из хозжизни предприятий, а не мнимых и притворных сделок (ст. 9 ФЗ о бухучете).

В настоящий момент компании для учета могут пользоваться как унифицированными формами первичного учета, так и утвержденными самостоятельно, если они закреплены в учетной политике компании. Так к «первичке» относятся следующие документы: договоры, платежные документы, накладные, счета-фактуры, акты и т. п.

Что должны содержать первичные документы

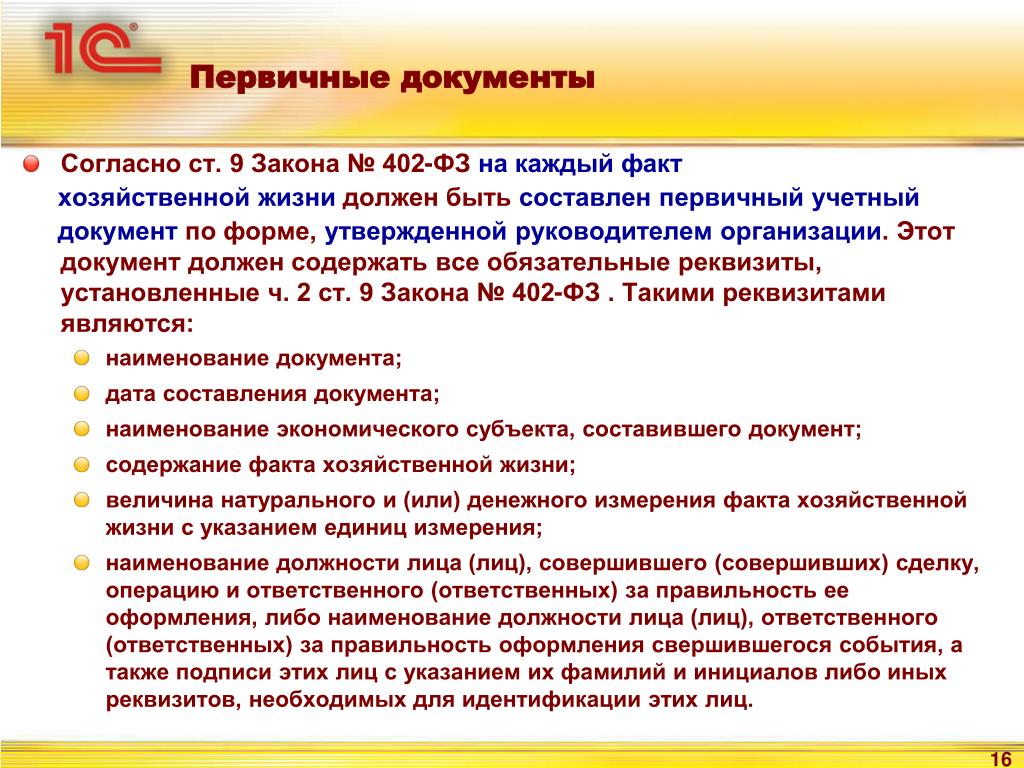

Согласно ФЗ о бухучете формы первичных документов должны содержать следующие реквизиты (ст.

- наименование данного документа;

- дата его составления;

- наименование экономического субъекта, который его составил;

- содержание факта хозжизни;

- величина натурального и (или) денежного измерения факта хозжизни с указанием единиц измерения;

- должность лица (или нескольких лиц), который совершил данную сделку (операцию), и ответственного (или сразу нескольких ответственных) за ее оформление или должность лица, который является ответственным за оформление данной операции;

- подписи лиц, которые предусмотрены предыдущим пунктом (с указанием ФИО или иных реквизитов, необходимых для их идентификации).

Важно помнить, что, согласно действующему порядку, первичные документы должны быть оформлены либо по совершении сделки, либо сразу после этого. В свою очередь лицо, которое ответственно за оформление «первички» должно своевременно передать эти документы для их учета.

Утверждает формы первичных учетных документов руководитель субъекта экономической жизни, но на утверждение формы предоставляет лицо, в обязанности которого входит ведение бухучета.

Составляться «первичка» может как в бумажном виде, так и в электронном при наличии соответствующей электронной подписи.

Какими бывают документы первичного учета

Давайте более подробно разберем, в чем особенности каждого первичного документа, которые использует компания при оформлении сделок и далее в бухгалтерском учете.

Счет – документ, который содержит информацию о стоимости, и если клиент ее оплачивает, то, следовательно, он принимает условия договора. Кроме суммы счет также может содержать и другие условия сделки (сроки оплаты, поставки и т. д.). Данный документ не имеет унифицированной формы, а также печать и подпись главбуха на нем не обязательны.

Платежные документы – это такие документы, которые подтверждают факт оплаты. Такими документами могут быть: платежное требование, бланк строгой отчетности (БСО), платежное поручение, товарный и кассовый чек. Так чек выдают при оплате наличными, а платежное поручение в банке при безналичной оплате. Что касается БСО, то их можно применять не в каждой ситуации.

Товарная накладная – это такой документ первичной отчетности, который формируется при продаже товарно-материальных ценностей другой фирме. Готовится она в 2-х экземплярах (один для продавца, другой для покупателя). Данные в накладной и в счете-фактуре должны совпадать. При этом подписи ответственных лиц и печати должны быть на данном документе.

При этом подписи ответственных лиц и печати должны быть на данном документе.

Акт о сдаче-приемке выполненных работ – это документ, который необходим для отчетности при оказании услуг. Он подтверждает стоимость, факт и сроки выполнения данных услуг (работ). То есть акт подтверждает факт выполнения работ, который прописан в договоре.

Счет-фактура – это такой документ, который содержит информацию о сумме денежных средств, а также фактурную часть, то есть сведения из бухучета. Такой документ важен для принятия предъявленных сумм НДС к вычету, он является основанием этого. Поэтому все компании, которые платят НДС должны готовить счета-фактуры (если организация или ИП применяют УСН, ЕНВД или патент, оформлять счета-фактуры они не обязаны). Оформляется он в 2-х экземплярах (один для продавца, другой для покупателя). Подписывается он продавцом товара (или же услуг). Такой документ должен быть оформлен не позднее чем через 5 дней после того, как товар, услуга и т. д. были получены.

д. были получены.

Какие первичные документы необходимы при сделке

В первую очередь необходимо сказать, что для каждой сделки может понадобиться свой перечень документов. Однако есть определенный общий порядок. Сначала необходимо заключить договор с покупателем, в котором прописываются все важные детали сделки. Далее продавец выставляет счет, который необходимо оплатить. При наличном расчете выдается кассовый чек (товарный чек или бланк строгой отчетности). А при безналичном расчете у покупателя остается платежный документ, заверенный банком. Кроме того могут быть выставлены клиенту: счет-фактура и товарная накладная. В случае же оказания услуги выдается акт оказания услуг (акт выполненных работ и счет-фактура (при необходимости).

См. также:

Понравилась статья? Расскажите о ней своим друзьям

Требования к оформлению первичных документов изменятся с 2022 года

Новый стандарт бухучета вводит понятие «оправдательные документы» и разрешает в определенных случаях использовать их в качестве первичных учетных документов. Об этом предупреждает Минфин в информационном сообщении от 10.062021 № ИС-учет-33.

Об этом предупреждает Минфин в информационном сообщении от 10.062021 № ИС-учет-33.

Напомним, приказом от 16.04.2021 № 62н утвержден новый Федеральный стандарт бухгалтерского учета ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете». Он определяет требования к документам бухучета и документообороту в бухучете. ФСБУ 27/2021 вступает в силу с 1 января 2022 года.

Как поясняет Минфин, в новом стандарте оправдательный документ определен как содержащий информацию о факте хозяйственной жизни документ, на основании которого в первичный учетный документ включаются обязательные реквизиты.

В частности, оправдательными являются документы, оформляющие гражданско-правовые отношения с контрагентами, работниками, государственными органами, либо используемые для управления организацией. Например, к ним относятся договор, кассовый чек, квитанция об оплате, судебный акт, торговый товарный счет.

В отличие от первичного учетного документа оправдательный документ не предназначен для оформления факта хозяйственной жизни и не содержит все обязательные реквизиты;

При этом первичный учетный документ, обязательные реквизиты которого указаны на основании оправдательного документа, включается информация, позволяющая идентифицировать оправдательный документ.

Стандарт допускает, что составленный или полученный в процессе деятельности оправдательный документ может использоваться в качестве первичного учетного документа при условии, что он содержит все обязательные реквизиты первичного учетного документа.

Это значит, что документ, не являющийся изначально первичным учетным документом, но содержащий все обязательные реквизиты первички, может использоваться в качестве первичного учетного документа для целей бухучета. Оформлять на его основе специальный первичный учетный документ не нужно.

Документирование деятельности организации: первичные документы бухгалтерского учета

Все хозяйственные операции, совершаемые на предприятии, должны быть в обязательном порядке задокументированы. Для каждой операции должны быть оформлены соответствующие оправдательные первичные документы бухгалтерского учета.

Первичные бухгалтерские документы – что к ним относится?

Первичные бухгалтерские учетные документы подразделяются на распорядительные и оправдательные.

К первым относятся, прежде всего, различного рода распоряжения, приказы на выполнения всевозможных операций. Как правило, данные формы утверждаются руководящим составом предприятия.

К оправдательным относятся документы, подтверждающие факт совершения операции.

Также распорядительные и оправдательные бланки могут быть скомбинированы в один учетный документ, который будет содержать как приказ на выполнение какого-либо действия, так и подтверждение выполнения этого действия.

Оправдательные бухгалтерские документы иначе можно именовать первичными учетными бухгалтерскими. Первичные учетные формы — это первое свидетельство совершения операции, и они являются обязательными для отражения операции в бухгалтерском учете. Все проводки в бухгалтерии должны отражаться только после того, как получен правильно оформленный оправдательный документ. Следует запомнить важное правило: «Нет документа — нет проводки!»

Важно не только наличие оправдательной формы, но и правильное ее оформление. Наличие ошибок может сделать его не действительным, поэтому при получении любого бланка обязательно нужно проверить все строки на правильность заполнения. Обязательно нужно проверить наличие подписей ответственных лиц, наличие печати, причем она должна быть четкой и читаемой. Только при правильном оформлении можно быть уверенным в том, что в будущем у вас не возникнут проблемы с проверяющими органами. Правильно оформленные первичные документы в бухгалтерии обязательно должны содержать определенный набор реквизитов.

Наличие ошибок может сделать его не действительным, поэтому при получении любого бланка обязательно нужно проверить все строки на правильность заполнения. Обязательно нужно проверить наличие подписей ответственных лиц, наличие печати, причем она должна быть четкой и читаемой. Только при правильном оформлении можно быть уверенным в том, что в будущем у вас не возникнут проблемы с проверяющими органами. Правильно оформленные первичные документы в бухгалтерии обязательно должны содержать определенный набор реквизитов.

Обязательные реквизиты первичных документов:

- наименование и код формы;

- дата составления;

- наименование организации;

- вид хозяйственной операции и ее содержание;

- натуральные и денежные измерители операции;

- подписи ответственных лиц.

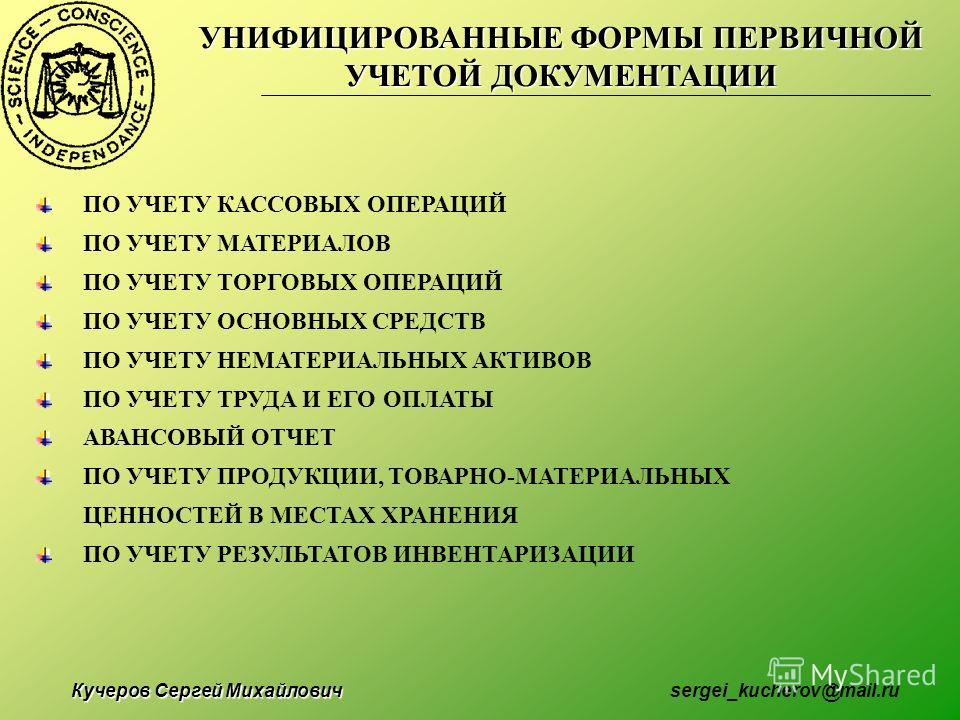

Госкомстатом России установлены унифицированные формы первичных документов, которые необходимо использовать при оформлении хозяйственных операций.

Типовые формы первичных учетных документов применяются для учета кассовых операций, для учета материалов, основных средств, нематериальных активов, товарно-материальных ценностей, торговых операций, а также операций, связанных с оплатой труда.

Если в существующие унифицированные формы необходимо внести какие-либо изменения, дополнить их реквизитами и необходимыми строками, то на предприятии нужно оформить распоряжение или приказ о внесении дополнительных реквизитов. Изменяя типовую форму первичного учетного документа, стоит помнить, что удалять уже имеющиеся реквизиты нельзя, можно лишь их дополнить.

Если для какого-либо первичного бухгалтерского документа унифицированная форма не утверждена, то организация самостоятельно разрабатывает удобный для себя бланк, в этом случае основные требования к измененным формам – это наличие в них всех обязательных реквизитов, указанных выше.

Право подписи первичных документов может быть присвоено только определенному кругу лиц, перечень фамилий и должностей которых должен быть отражен в соответствующем документе на право подписи того или иного документа (например, доверенность на право подписи, по ссылке вы можете скачать образец доверенности).

Если в уже оформленном первичном бухгалтерском документе допущена ошибка, то допускается его редактирование в том случае, если это не кассовый и не банковский бланк. Для последних никакие исправления не допускаются. Если в денежных формах допущены ошибки, то такой бланк перечеркивается и выбрасывается, после чего заполняется новая форма. Примерами форм, не допускающих исправлений можно назвать приходный и расходный кассовый ордер, денежный чек, объявление на взнос наличными.

Для последних никакие исправления не допускаются. Если в денежных формах допущены ошибки, то такой бланк перечеркивается и выбрасывается, после чего заполняется новая форма. Примерами форм, не допускающих исправлений можно назвать приходный и расходный кассовый ордер, денежный чек, объявление на взнос наличными.

Исправления в первичных документах бухгалтерского учета выполняются следующим образом: необходимо зачеркнуть неверно указанные данные и сверху написать правильную информацию, рядом обязательно нужно указать дату изменения, подпись. Внесение исправлений в нужно согласовать с лицами, составившими данную форму и подписавшими его. По факту согласования рядом с исправлением необходимо указать фразу: «исправлено и согласовано».

Первичные бухгалтерские документы. Обработка

Поступая на предприятие, первичные документы бухгалтерского учета проходят проверку на правильность заполнения: все ли строки заполнены, правильно ли подсчитаны суммы, имеются ли подписи и печати, все ли реквизиты проставлены правильно. После этого бланк необходимо зарегистрировать в специальных журналах. Например, платежная ведомость форма Т-53 регистрируется в журнале регистрации платежных ведомостей форма Т-53а, а приходные и расходные кассовые ордеры регистрируются в журнале регистрации приходных и расходных кассовых документов форма КО-3. После регистрации документы передаются на хранение в бухгалтерию, где они подшиваются в соответствующие папки и хранятся там определенный период времени. По прошествию определенного срока документ передается в архив. Срок хранения первичных документов определяется и регулируется архивным законодательством. Хранение и систематизация бухгалтерских документов на предприятии именуется документооборотом. Подробнее о хранении и уничтожении документов читайте в этой статье.

После этого бланк необходимо зарегистрировать в специальных журналах. Например, платежная ведомость форма Т-53 регистрируется в журнале регистрации платежных ведомостей форма Т-53а, а приходные и расходные кассовые ордеры регистрируются в журнале регистрации приходных и расходных кассовых документов форма КО-3. После регистрации документы передаются на хранение в бухгалтерию, где они подшиваются в соответствующие папки и хранятся там определенный период времени. По прошествию определенного срока документ передается в архив. Срок хранения первичных документов определяется и регулируется архивным законодательством. Хранение и систематизация бухгалтерских документов на предприятии именуется документооборотом. Подробнее о хранении и уничтожении документов читайте в этой статье.

Закон, который определяет сроки хранение первичных бухгалтерских документов, именуется Федеральный закон от 22.10.2004 №125-ФЗ «Об архивном деле в РФ».

Ответственным за правильную организацию хранения и уничтожения является руководитель организации. За сохранность и правильное оформление документов ответственность несет главный бухгалтер.

За сохранность и правильное оформление документов ответственность несет главный бухгалтер.

На нашем сайте вы можете скачать многие формы и бланки первичных документов бухгалтерского учета в разделе «Образцы документов», там вы найдете как чистые бланки, так и образцы их заполнения с краткими рекомендациями по оформлению. Для удобства поиска нужного бланка они разделены на разделы, в которых вы без труда сможете разобраться и найти нужную форму.

Видео-урок. Удаление документов в 1С Бухгалтерия: пошаговая инструкция

Практический видео урок по удалению документов в 1С Бухгалтерия 8.3. Ведет Ликина Ольга: эксперт сайта “Бухгалтерия для чайников”, бухгалтер по заработной плате ООО “М.видео менеджмент. В уроке рассматривается пошаговая инструкция по удалению документов.

Видео-урок “Как составить первичную документация предприятии”

Смотрите видео-урок преподавателя сайта “Бухгалтерия для чайников” Гандевой Н. В. по теме: “Как составить первичную документацию на предприятии”, где подробно описаны основные порядок учета и ведения документов в компании ⇓

В. по теме: “Как составить первичную документацию на предприятии”, где подробно описаны основные порядок учета и ведения документов в компании ⇓

Первичные учетные документы в системе бухгалтерского учета Текст научной статьи по специальности «Экономика и бизнес»

ПЕРВИЧНЫЕ УЧЕТНЫЕ ДОКУМЕНТЫ В СИСТЕМЕ БУХГАЛТЕРСКОГО УЧЕТА

С. И. ПОЛЕНОВА,

кандидат экономических наук, доцент кафедры бухгалтерского учета Финансовой академии при Правительстве РФ

Совокупность первичных учетных документов в бухгалтерском учете представляет основной способ наблюдения, измерения и регистрации хозяйственной деятельности организации. Каждая хозяйственная операция, возникающая в процессе работы и представляемая в денежной форме независимо от ее содержания и объема, оформляется соответствующим первичным учетным документом. На основании данных, содержащихся в таких документах, появляется возможность реализовать требования к бухгалтерскому учету, выраженные в полноте формирования учетных сведений, их достоверности, своевременности и др. Формирование учетных данных в первичной документации определяет возможность использования других элементов метода бухгалтерского учета.

На основании данных, содержащихся в таких документах, появляется возможность реализовать требования к бухгалтерскому учету, выраженные в полноте формирования учетных сведений, их достоверности, своевременности и др. Формирование учетных данных в первичной документации определяет возможность использования других элементов метода бухгалтерского учета.

Первичный учетный документ представляет письменное разрешение на совершение хозяйственной операции и письменное доказательство факта осуществления хозяйственной операции. Он характеризуется тем, что является основанием для последующих записей данных о возникших хозяйственных операциях в системе бухгалтерского учета. Значение первичного учетного документа в бухгалтерском учете представлено нарис. 1.

первичныи учетный документ

■А!

ПРЕДСТАВЛЯЕТ ПИСЬМЕННОЕ РАЗРЕШЕНИЕ НА СОВЕРШЕНИЕ ХОЗЯЙСТВЕННОЙ ОПЕРАЦИИ

VI

ПРЕДСТАВЛЯЕТ ПИСЬМЕННОЕ ДОКАЗАТЕЛЬСТВО ФАКТА ОСУЩЕСТВЛЕНИЯ ХОЗЯЙСТВЕННОЙ ОПЕРАЦИИ

ЯВЛЯЕТСЯ ОСНОВАНИЕМ ДЛЯ ПОСЛЕДУЮЩИХ ЗАПИСЕЙ О ВОЗНИКШИХ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЯХ

Рис. 1. Значение первичного учетного документа в бухгалтерском учете

1. Значение первичного учетного документа в бухгалтерском учете

Значимость первичных учетных документов в бухгалтерском учете трудно переоценить. Первичные документы используются для формирования регистров аналитического и синтетического учетов, отчетных форм. Правильность и своевременность их составления в значительной степени определяет качественное состояние бухгалтерского учета и бухгалтерской (финансовой) отчетности в организации. Последующее формирование точных учетных показателей, их представление в установленные сроки могут быть осуществлены при условии своевременного составления, оформления и контроля за записями в первичной документации. Документы не только подтверждают объективность последующих бухгалтерских данных, но и помогают выявить ошибочные записи в системе учета.

Первичные учетные документы являются средством, при помощи которого осуществляется хозяйственная деятельность организации, поскольку данные первичного учета широко используются для оперативного управления деятельностью организации. В системе учета формируются информационные сводки за короткие временные периоды (день, сутки, смену, пятидневку и др.), содержание которых позволяет принимать оперативные и своевременные управленческие решения, способствующие повышению эффективности работы как подразделений организации, так и предприятия в целом.

В системе учета формируются информационные сводки за короткие временные периоды (день, сутки, смену, пятидневку и др.), содержание которых позволяет принимать оперативные и своевременные управленческие решения, способствующие повышению эффективности работы как подразделений организации, так и предприятия в целом.

На основании первичных учетных документов ведется повседневное наблюдение и контроль за движением активов, принадлежащих организации, в процессе кругооборота капитала и превращения его из одной формы в другую. Они используются для установления законности и целесообразности хозяйственных операций. Документирование хозяйственных операций позволяет предотвратить нецелесообразное и неэффективное использование ресурсов, соблюдать режим экономии и нормы расходования средств.

В первичных учетных документах проставляются подписи должностных лиц, распорядив-

шихся произвести хозяйственную операцию, а также подписи лиц, ее выполнивших. Подобный порядок оформления документации позволяет установить персональную ответственность должных лиц по всем хозяйственным операциям, использовать эти сведения для оценки эффективности их работы, а также в правоприменительной деятельности.

Подобный порядок оформления документации позволяет установить персональную ответственность должных лиц по всем хозяйственным операциям, использовать эти сведения для оценки эффективности их работы, а также в правоприменительной деятельности.

Первичные учетные документы, составленные с соблюдением установленных требований, используются как доказательная база в разрешении споров, возникающих между организациями, между организациями и физическими лицами. Они признаются документами, имеющими юридическую силу, в арбитражных и гражданских спорах, уголовных делах, используются при проведении судебно-бухгалтерской экспертизы, назначаемой судом при рассмотрении дел.

Данные первичных учетных документов необходимы в процессе контрольно-ревизионной работы, проведения внутреннего и внешнего аудита, в процессе экономического анализа работы организации. По ихданным организуется внешний контроль за деятельностью, подтверждается достоверность учетных и отчетных данных, выявляются резервы улучшения имущественного и финансового состояния организации, разрабатываются мероприятия по оптимизации ее функционирования.

Требования о порядке оформления первичными учетными документами совершаемых хозяйственных операций установлены Федеральным законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (рис. 2).

Требования, установленные к первичным учетным документам, должны раскрывать содержание и особенности совершенной и оформленной хозяйственной операции, представлять информацию для организации достоверного бухгалтерского учета, экономического анализаде-ятельности, оперативного управления и контроля за хозяйственными процессами.

требования к первичным учетным документам

составление по формам, содержащимся в альбомах унифицированных форм

наличие обязательных реквизитов

составление в момент совершения операции, в отдельных случаях — после ее совершения

исправления в документах подтвержаются подписями лиц — участников хозяйственных операций

сохранность в течение сроков по правилам государственного архивного дела, но не менее пяти лет

Рис. 2. Требования к первичным учетным документам

2. Требования к первичным учетным документам

Первичные учетные документы для регистрации хозяйственных операций должны составлять по формам, которые являются межотраслевыми унифицированными формами, разрабатываемыми централизованно Росстатом (ранее — Госкомстатом России).

Межотраслевыми унифицированными (типовыми) формами называют первичные учетные документы, используемые для оформления определенных, установленных в инструкциях к этим документам, хозяйственных операций, независимо от организационно-правовых форм и отраслевой принадлежности организаций.

Они содержатся в альбомах унифицированных форм первичной учетной документации, утвержденных постановлениями соответствующего органа государственной статистики:

— Унифицированные формы первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации, утвержденные постановлением Госкомстата России от 18. 08.1998 № 88;

08.1998 № 88;

— Унифицированные формы первичной учетной документации № АО-1 «Авансовый отчет», утвержденные постановлением Госкомстата России от01.08.2001 № 55;

— Унифицированные формы первичной учетной документации по учету основных средств, утвержденные постановлением Госкомстата России от 21.01.2003 № 7;

— Унифицированные формы первичной учетной документации по учету труда и его оплаты, утвержденные постановлением Госкомстата России от 05.01.2004 № 1 и др.

Первичные учетные документы, по которым не предусмотрены унифицированные формы, должны быть разработаны самими организациями, предусмотрены в приказе руководителя об учетной политике и утверждены им. Они должны содержать обязательные сведения — реквизиты, под которыми понимаются показатели, характеризующие хозяйственную операцию, представленную в первичном учетном документе, придающие ему юридическую силу.

Количество реквизитов и их содержание являются следствием целей составления первичного документа и характера отраженной хозяйственной операции. Несмотря на то, что совокупность хозяйственных операций, различающихся между собой целями, характером, условиями осуществления, довольно многочисленна и разнообразна, отдельные реквизиты

обязательные реквизиты первичных учетных документов

НАИМЕНОВАНИЕ ДОКУМЕНТА

_

ДАТА СОСТАВЛЕНИЯ ДОКУМЕНТА

НАИМЕНОВАНИЕ ОРГАНИЗАЦИИ, ОТ ИМЕНИ КОТОРОЙ СОСТАВЛЕН ДОКУМЕНТ

СОДЕРЖАНИЕ ХОЗЯЙСТВЕННОЙ ОПЕРАЦИИ

ИЗМЕРИТЕЛИ ХОЗЯЙСТВЕННОЙ ОПЕРАЦИИ В НАТУРАЛЬНОМ И ДЕНЕЖНОМ ВЫРАЖЕНИИ

НАИМЕНОВАНИЕ ДОЛЖНОСТЕЙ ЛИЦ, ОТВЕТСТВЕННЫХ ЗА СОВЕРШЕНИЕ И ПРАВИЛЬНОСТЬ ОФОРМЛЕНИЯ ХОЗЯЙСТВЕННОЙ ОПЕРАЦИИ

ЛИЧНЫЕ ПОДПИСИ ДОЛЖНОСТНЫХ лиц

Рис. 3. Обязательные реквизиты первичных учетных документов

3. Обязательные реквизиты первичных учетных документов

документов являются общими. Нормативными документами по бухгалтерскому учету такие реквизиты называются обязательными (рис. 3).

В необходимых случаях в первичных учетных документах должны содержаться номер документа, название и юридических адрес организации, от имени которой составлен документ, указаны стороны, участвующие в совершении операции, печать организации и некоторые другие данные. Если документ не имеет каких-либо обязательных реквизитов, он теряет свою силу, не принимается к исполнению, не может служить основанием для дальнейших записей в регистрах бухгалтерского учета. Остальные реквизиты, присущие для конкретных видов первичных документов, определяются характером операции, регистрируемой в них.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждается руководителем организации по согласованию с главным бухгалтером.

Первичные учетные документы должны составляться своевременно, т.е. в момент совершения хозяйственной операции, а если это не представляется возможным — непосредственно после ее совершения. Документы должны быть составлены качественно и содержать достоверные сведения. Ответственность за это несут должностные лица, подписавшие документы.

Первичные учетные документы должны быть заполнены четко и без помарок. Если в текстовой части или в цифровых данных была допущена ошибка, ее следует исправить, зачеркнув неправильное одной чертой так, чтобы можно было прочитать зачеркнутое, и сделать сверху над зачеркнутым правильную запись с указанием даты внесения исправления. Такое исправление должно быть оговорено и подтверждено подписями лиц, составивших документ. Однако в кассовых и банковских документах исправления не допускаются.

Первичные учетные документы могут быть изъяты у организации на основании соответствующих постановлений:

— органами дознания;

— органами предварительного следствия;

— органами прокуратуры;

— органами внутреннихдел. В этом случае главный бухгалтер

В этом случае главный бухгалтер

или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, производящих изъятие документов, снять с них копии с указанием основания и даты изъятия.

Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами государственного архивного дела, но не менее пяти лет. Ответственность за организацию их хранения несетруководитель организации.

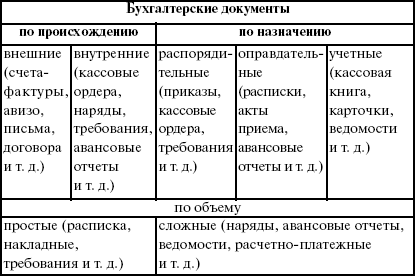

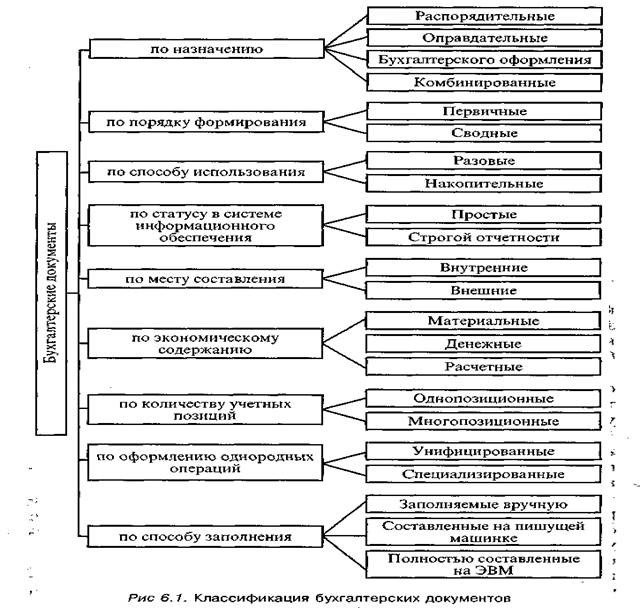

Группировка первичных учетных документов ведется по назначению, способам их составления и месту составления (рис. 4). Она позволяет дать полную и всестороннюю характеристику первичных учетных документов, понять их взаимосвязь с последующими этапами учетного процесса.

По назначению выделяются следующие виды документов:

— распорядительные первичные учетные документы;

— оправдательные (исполнительные) первичные учетные документы;

— документы бухгалтерского оформления.

Распорядительные первичные учетные документы представляют распоряжение, задание, приказ руководителя организации или других уполномоченных лиц о совершении определенной хозяйственной операции. Такими документами могут быть доверенность на получение материальных ценностей, приказ (распоряжение) руководителя организации о направлении работника в командировку и др. Характерной особенностью распорядительных документов является то, что они не служат документами, в которых описана выполненная хозяйственная операция, и не являются основанием для записи в бухгалтерском учете.

Оправдательные (исполнительные) первичные учетные документы подтверждают факт совершения хозяйственной операции и служат для ее исполнителей оправданием в расходовании средств, получении ценностей и др. Исполнителями зачастую выступают материально ответственные лица.

КЛАССИФИКАЦИЯ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ

ПО НАЗНАЧЕНИЮ

Т I

т

* Г

ПО СПОСОБАМ СОСТАВЛЕНИЯ

ПО МЕСТУ СОСТАВЛЕНИЯ

Рис. 4. Признаки классификации иервичныхучетныхдокументов

4. Признаки классификации иервичныхучетныхдокументов

К оправдательным (исполнительным) первичным учетным документам относят приходные ордера, на основании которых приходуют материальные ресурсы, расходные кассовые ордера, используемые для оформления выдачи денежных средств из кассы, и др.

Документами бухгалтерского оформления являются документы, оформляемые работниками бухгалтерской службы для подготовки к выполнению счетных записей. Они составляются на основании распорядительных и оправдательных (исполнительных) первичных учетных документов. Их содержание составляет указание на то, какие должны быть выполнены записи и на какие суммы. Так, по окончании расчета амортизации по объектам основных средств за отчетный месяц составляется бухгалтерская справка для указания сумм амортизации, которые необходимо отнести на соответствующие счета производственных затрат.

Документы бухгалтерского оформления формируются для отражения сумм резервов на отпуска работающих, резервов по сомнительным долгам, отчислений на социальное страхование и обеспечение (ЕСН и отчислений на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний), налога на имущество организации и др. Они оформляются в виде расчетов, разработочных таблиц, группировочных ведомостей, листков-расшифровок и др.

Они оформляются в виде расчетов, разработочных таблиц, группировочных ведомостей, листков-расшифровок и др.

Для рационализации учетного труда часто применяются первичные учетные документы, сочетающие в себе признаки распорядительных, оправдательных (исполнительных) документов и документов бухгалтерского оформления. Такие документы квалифицируются как комбинированные первичные учетные документы. Они служат для оформления хозяйственных операций в целях дальнейшего использования в учетном процессе. К комбинированному документу относят расходный кассовый ордер, который содержит распоряжение на выдачу денежных средств (признак распорядительного первичного учетного документа) и в котором удостоверяется факт совершения хозяйственной операции (признак оправдательного (исполнительного) документа).

В зависимости от способа составления первичные учетные документы делятся на две группы:

— разовые первичные учетные документы;

— накопительные первичные учетные документы.

Разовыми считают документы, составляемые единовременно, в один прием для отражения одной или несколькиххозяйс-твенных операций. После составления документов они становятся основанием для записей в регистры бухгалтерского учета. Разовыми являются большая часть первичных учетных документов: платежные поручения, применяемые для перечисления денежных средств с расчетного счета организации на расчетный счет получателя, приходные кассовые ордера, которыми оформляются операции по оприходованию денежных средств в кассу, и др.

Накопительные документы включают бумаги, составляемые постепенно в течение установленного временного периода (сутки, декада, месяц, квартал), для накапливания данных по однородным систематически повторяющимся операциям. К таким документам относятся лимитно-заборные карты, применяемые для оформления отпуска материальных ценностей на производственные нужды в течение декады, месяца, квартала; наряды на сдельную работу, в которых фиксируются данные о выработке рабочих, закрываемые за первую и вторую половины месяца, и др. Они оформляются в течение установленного периода, закрываются по его окончании. После сдачи в бухгалтерию такие документы используются для последующих бухгалтерских записей.

Они оформляются в течение установленного периода, закрываются по его окончании. После сдачи в бухгалтерию такие документы используются для последующих бухгалтерских записей.

По месту составления первичные учетные документы делятся на внутренние и внешние. Если внешние первичные учетные документы составляются в других организациях и поступают на предприятие для необходимой обработки и использования, то внутренние документы составляются в самой организации.

За правильность оформления внутренних первичных документов несет ответственность организация, составившая его. О фактах неверно оформленных внешних документов организация должна сообщить контрагенту.

В процессе совершения хозяйственных операций, оформляемых первичными учетными документами, бухгалтерия ведет контроль за правильностью, достоверностью и точностью их отражения. Формы контрольных мероприятий, используемых в бухгалтерском учете, представлены нарис. 5.

5.

Рис. 5. Формы контроля за первичными учетными документами

Предварительный контроль осуществляется в процессе совершения хозяйственных операций на стадии оформления как распорядительных, так и оправдательных (исполнительных) первичных учетных документов. Особая значимость предварительного контроля за заполнением первичных учетных документов определяется тем, что большинство документов, не относящихся к документам бухгалтерского оформления, формируется оперативными работниками, материально ответственными лицами. Целью предварительного контроля является обеспечение законности хозяйственных операций, правильности их оформления, недопущения хищений, недостач, приписок и других злоупотреблений со стороны должностных лиц.

Ответственность за организацию предварительного контроля за первичными учетными документами несет главный бухгалтер. В соответствии с нормами ст 7 Федерального закона «О бухгалтерском учете» главный бухгалтер обеспечивает соответствие осуществленных хозяйственных операций законодательству Российской Федерации, контроль за движением имуществаи выполнением обязательств. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для

В соответствии с нормами ст 7 Федерального закона «О бухгалтерском учете» главный бухгалтер обеспечивает соответствие осуществленных хозяйственных операций законодательству Российской Федерации, контроль за движением имуществаи выполнением обязательств. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для

его подписи они считаются недействительными. Подпись главного бухгалтера является обязательной также на документах, в соответствии с которыми возникают и погашаются финансовые и кредитные обязательства организации.

После составления все первичные учетные документы представляются в бухгалтерию и служат основанием для записей в регистрах аналитического и синтетического учетов.

Последующий контроль за первичными учетными документами проводится в процессе бухгалтерской обработки и подготовки документации к последующей группировке и обобщению учетной информации.

Бухгалтерская обработка и подготовка первичной учетной документации включает четыре этапа (рис. 6).

Последующий контроль организуется для оправдательных документов как внутреннего, так и внешнего характера. Обычно такой контроль ведется работниками бухгалтерской службы, функциональные обязанности которых состоят в ведении бухгалтерского учета по отдельным участкам. Последующий контроль включает проверку первичных учетных документов по существу, формальную проверку и арифметическую проверку (рис. 7).

Проверка по сществу предполагает установление законности и экономической целесообразности хозяйственной операции и является логическим завершением предварительного контроля за документацией. На стадии проверки по существу организуется контроль за сохранностью активов, устанавливается персональная ответственность лиц, подписавших первичные документы.

всех работников.

Предварительный контроль за документальным оформлением хозяйственных операций проводится путем просмотра и визирования главным бухгалтером всех распорядительных документов (договоров, приказов, распоряжений и др.). Документы, являющиеся основанием для приема и выдачи денежных средств в наличной и безналичной формах, подписываются главным бухгалтером. Без

1 ЭТАП

2 ЭТАП

3 ЭТАП

4 ЭТАП

Рис. 6. Этапы бухгалтерской обработки и подготовки первичной учетной документации

ВИДЫ ПОСЛЕДУЮЩЕГО КОНТРОЛЯ ЗА ПЕРВИЧНЫМИ ДОКУМЕНТАМИ

ПРОВЕРКА ПО

СУЩЕСТВУ

ФОРМАЛЬНАЯ ПРОВЕРКА

АРИФМЕТИЧЕСКАЯ ПРОВЕРКА

Рис. 7. Виды последующего контроля за первичными учетными документами

Формальная проверка первичных учетных документов исходит из необходимости соблюдения формальных требований к оформлению хозяйственной операции и заполнению соответствующего документа. Она состоит в следующем:

— в установлении того, использована унифицированная форма первичного документа или форма документа разработана в организации и утверждена в приказе руководителя об учетной политике;

— в определении полноты и правильности заполнения всех реквизитов первичного документа;

— в выявлении соответствия данных, приведенных в распорядительных документах, данным оправдательных (исполнительных) документов;

— в установлении наличия и подлинности подписей лиц, составивших первичный документ;

— в определении правильности записей в документах;

— в выявлении своевременности оформления первичным документом хозяйственной операции;

— в установлении своевременности представления первичных документов в бухгалтерскую службу в соответствии с графиком документооборота.

Формальная проверка имеет достаточно большое значение для выявления фактов неправомерных действий (хищений, сокрытия недостач и сверхнормативных потерь ценностей) со стороны материально ответственных лиц и других работников организации. Об этом могут свидетельствовать факты неправильного оформления документов, использования первичных документов, составленных с ошибками, не соответствующих междуведомственным унифицированным формам; несвоевременного составления и представления документов в бухгалтерию; подписания документов лицами, не утвержденными в приказе руководителя организации, и другие факты. Такие случаи должны сопровождаться установлением их причин и виновных лиц, принятием мер по повышению ответственности лиц, составляющих документы, и ответственных за хозяйственные операции.

Арифметическая проверка включает проверку правильности приведенных цифровых значений показателей и арифметических расчетов, выпол-

ненных в первичных учетных документах. На основании арифметической проверки устанавливают правильность количественной характеристики отраженных в них хозяйственных операций. Проверке подвергаются не только документы, составленные в самой организации (внутренние документы), но и поступившие от других организаций и физических лиц (внешние документы).

Первичные документы по операциям, которые противоречат законодательству и установленному порядку приемки, хранения и расходования денежных средств, товарно-материальных и других ценностей, передаются главному бухгалтеру организации для принятия решений.

Таким образом, проведение разнообразных видов проверок первичных учетных документов позволяет реализовать задачи бухгалтерского учета по обеспечению пользователей достоверной учетной информацией.

Расценка (таксировка) первичных учетных документов, представляющая второй этап бухгалтерской обработки и подготовки документов, выполняется в связи с тем, что в бухгалтерском учете, наравне с обязательным денежным измерителем хозяйственных операций, используются натуральные показатели. Они содержатся в первичных учетных документах, дают возможность всесторонне охарактеризовать хозяйственную операцию, необходимы для ведения аналитического учета. Для получения денежного измерителя хозяйственной операции в первичном документе проставляется цена и рассчитывается сумма, т. е. происходит денежная оценка хозяйственной операции, называемая расценкой или таксировкой первичного документа.

Третьим этапом бухгалтерской обработки и подготовки первичных документов является их группировка и подсчет данных. Данный этап необходим для формирования сводной информации за определенный временной период внутри отчетного месяца по данным первичных документов: смену, день, пятидневку, декаду. Документы группируются по определенным признакам (по содержанию хозяйственной операции, по датам, по материально ответственным лицам и др.). По каждой группе первичных документов подсчитывают итоговые данные.

Подсчитанные данные используют для составления сводных документов: группировочных и накопительных ведомостей, а также ведомостей, содержащих установленную совокупность учетных

Рис. 8. Составление бухгалтерских проводок

показателей, для оперативного контроля и принятия управленческих решений.

По исчисленным данным в сводных и накопительных документах, а также непосредственно в самих первичных документах составляют бухгалтерские проводки (рис. 8).

Для удобства составления бухгалтерских проводок в первичных, сводных и накопительных документах предусматриваются специальные графы для указания дебетуемого и кредитуемого счетов, а также суммы по отдельной хозяйственной операции или их совокупности. Возможно составление бухгалтерских проводок на основании записей в учетные регистры аналитического и синтетического учетов либо в регистры, совмещающие записи в аналитическом и синтетическом разрезах.

Первичные документы, прошедшие обработку, должны иметь отметку, исключающую возможность их повторного использования: при ручной обработке — дату записи в учетный регистр, при использовании электронных вычислительных машин — оттиск соответствующего штампа. Все документы, приложенные к приходным и расходным кассовым ордерам, документы для начисления заработной платы подлежат обязательному гашению штампом «Получено», «Оплачено» с указанием даты.

Движение первичных учетных документов, регистрирующих хозяйственные операции, должно быть упорядочено и организовано по определенным правилам. Порядок передачи первичных документов для текущего ведения учета, контроля

СТАДИИ ДОКУМЕНТООБОРОТА

СОЗДАНИЕ ИЛИ ПОЛУЧЕНИЕ ПЕРВИЧНОГО ДОКУМЕНТА ОТ ДРУГОЙ ОРГАНИЗАЦИИ

ПРОВЕРКА, ИСПОЛНЕНИЕ И ПРИНЯТИЕ К УЧЕТУ ПЕРВИЧНОГО ДОКУМЕНТА

БУХГАЛТЕРСКАЯ ОБРАБОТКА И ПОДГОТОВКА ПЕРВИЧНОГО ДОКУМЕНТА

ПЕРЕДАЧА ПЕРВИЧНОГО ДОКУМЕНТА В АРХИВ

Рис. 9. Стадии документооборота

за хозяйственной деятельностью, составления бухгалтерской отчетности регламентируется в самой организации.

Движение первичных документов в процессе их формирования, оперативного использования, бухгалтерской подготовки и обработки от составления (внутренние документы) или получения от других организаций (внешние документы) до передачи в архив после использования для формирования учетных регистров называется документооборотом. Стадии документооборота в организации представлены нарис. 9.

Порядок документооборота на предприятии определяется главным бухгалтером. Распоряжения главного бухгалтера по своевременному оформлению хозяйственных операций, представлению необходимых документов и сведений обязательны для всех работников. Строгая дисциплина в оформлении хозяйственных операций, порядок документооборота, персональная ответственность каждого работника за составление и использование первичных документов, соблюдение графика прохождения документов являются важной предпосылкой достоверности бухгалтерских данных, полноты информационной учетной совокупности, сохранности имущества организации, эффективности управленческой деятельности.

Рациональная организация бухгалтерского учета включает планирование выполнения учетных работ. План организации учетных работ, составляемый главным бухгалтером, обеспечивает своевременное получение учетных данных, характеризующих результаты работы и позволяющих своевременно составлять и представлять бухгалтерскую и налоговую отчетность внутренним и внешним пользователям, а также внутреннюю отчетность для управленческих нужд.

В составе плана организации учетных работ формируется график документооборота, в котором определяется последовательность движения первичных документов:

— кто и в каком порядке составляетдокументы;

— куда и в какие сроки они передаются;

— какие учетные записи выполняются по данным этихдокументов;

— где и в течение какого срока они должны храниться после использования в соответствии с назначением. 8

о л

щ а а.

|Э

Чо Ь л с В

* 5 о в а щ

и =

и К

I :В

£ I

в в

£ а

о е

о

с

и № Я

л

м

:=

О

К в

а

а

о -&

с

к

Б ^

в

Л

а с а

©

л £

£

2 СЕ

^ л * &

ч 5

о

о

полнителями с указанием их взаимосвязи и сроков выполнения работ (см. таблицу).

Работники организации составляют и представляют в бухгалтерию документы, относящиеся к сфере их деятельности, по графику документооборота. Для этого каждому исполнителю вручается выписка из графика, в которой перечисляются документы, относящиеся к сфере деятельности исполнителя, сроки их представления и подразделения организации, в которые они представляются.

Первичные учетные документы вместе с регистрами бухгалтерского учета и формами отчетности подлежат обязательной сдаче в архив. До этого они должны храниться в бухгалтерии в специальных помещениях или закрывающихся шкафах. Лица, ответственные за их хранение, назначаются главным бухгалтером.

Обработанные первичные документы текущего месяца, относящиеся к определенному учетному регистру, комплектуются в хронологическом порядке в пачки и оформляются справкой для архива. Приходные и расходные кассовые ордера, авансовые отчеты, выписки банка с относящимися к ним первичными документами (платежными поручениями, платежными требованиями и др.) подбираются в хронологическом порядке, переплетаются во избежание их утраты или злоупотреблений. Отдельные виды документов (по начислению заработной платы — наряды на сдельную работу, сменные рапорты, рапорты о выработке и др.) могут храниться непереплетенными. Они подшиваются в папках.

Выдача первичных учетных документов, регистров бухгалтерского учета, форм отчетности из бухгалтерии и архива работникам других структурных подразделений, как правило, не допускается. В отдельных случаях выдача может производиться по распоряжению главного бухгалтера.

Сроки хранения первичных учетных документов устанавливаются в соответствии с правилами ведения архивныхдел, но не менее пяти лет.

Литература

1. Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (в ред. от 03.11.2006 № 183-ФЭ).

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказ Минфина России от 29.07.1998 № 34н (в ред. от 26.03.2007 № 26н).

3. Положение о документах и документообороте в бухгалтерском учете, утвержденное приказом Минфина СССР от 29.07.1983 № 105.

Обработка первичных бухгалтерских документов

Обработка первичных бухгалтерских документов

Закон «О бухгалтерском учете и отчетности», принятый в РБ, говорит об обработке первичных бухгалтерских документов следующим образом: факт совершения любой хозяйственной операции должен быть подтвержден первичным учетным документом, который имеет юридическую силу и оформляется ответственным исполнителем вместе с иными участниками операции.

Первичный бухгалтерский документ создается в момент совершения операции или сразу же после неё — далее он поступает в бухгалтерию, где его тщательно проверяют, вносят в базу данных или отражают на счетах учета. На сегодняшний день первичные документы, в основном, формируются в базе учета, откуда они берутся для распечатки в случае необходимости. При этом обработка первичных бухгалтерских документов на крупных предприятиях осуществляется по определенному графику, в котором расписано, когда и какие бумаги сдаются в бухгалтерию.

Распечатанные первичные документы сверяются в базе данных, а после их подшивают в папки для хранения – в хронологическом порядке. В таком виде они помещаются в архив, где и хранятся определенное время — согласно инструкциям по делопроизводству и архивированию, в которых указаны сроки хранения разных типов документов. По истечении прописанных сроков документы подлежат уничтожению или утилизации.

Таким образом, бухгалтер, который занимается обработкой первичной бухгалтерской документации в компании, должен:

- Принять все первичные документы в полном объеме и сгруппировать их в соответствии с видами хозяйственной деятельности;

- Внести все необходимые данные в регистры бухгалтерского учета, а после на их основании сформировать бухгалтерский и налоговый отчет.

Обработка бухгалтерских документов подразумевает их составление по типовым формам, которые утверждены в Министерстве финансов Республики Беларусь (Национальным банком РБ – для банков) или в республиканских органах госуправления, которые подчинены Совету Министров РБ.

На сегодняшний день существует ряд обязательных форм, утвержденных госорганами, уполномоченными Советом Министров Республики Беларусь, согласно постановлению № 360 от 24.03.2011.

Перечень первичных учетных документов

Утвержденные Министерством финансов РБ:

1. Товарно-транспортная накладная

2. Товарная накладная

3. Приходный кассовый ордер

4. Расходный кассовый ордер

5. Акт о приеме-передаче основных средств

6. Акт о приеме-передаче нематериальных активов

Утвержденные Министерством архитектуры и строительства:

7. Акт сдачи-приемки выполненных строительных и иных специальных монтажных работ

8. Акт о передаче не завершенного строительством объекта

9. Акт о передаче затрат, произведенных при создании объекта инженерной и (или) транспортной инфраструктуры

Остальные формы предприятия разрабатывают самостоятельно или берут за основу рекомендуемые образцы. При этом такие документы должны в обязательном порядке содержать следующие реквизиты:

- Порядковый номер документа, место и дата его составления, а также его наименование;

- Название организации, инициалы и фамилия руководителя или индивидуального предпринимателя;

- Содержание хозяйственной операции, основания для ее совершения, оценка операции в денежных, количественных и натуральных показателях;

- Должность всех лиц, ответственных за осуществление хозяйственной операции, а также за правильность её оформление (ФИО и личные подписи).

При обработке первичных бухгалтерских документов могут понадобиться и другие реквизиты – это зависит от системы обработки данных, а также от специфики хозяйственных операций. Перечень лиц, обладающих правом подписывать первичные бухгалтерские документы, должен быть в обязательном порядке согласован с главным бухгалтером, а после утвержден руководящим составом организации.

Обработка бухгалтерских документов подразумевает, что все операции, которые связаны с поступлением или же выплатой денежных средств, должны быть заверены подписью руководителя организации, бухгалтером и прочими уполномоченными лицами. Первичный учетный документ, как правило, составляется в момент, когда совершается операция. Если же это невозможно – то сразу же после её завершения. Лица, которые составляют и подписывают документ, должны обеспечить качественное его оформление, а также его передачу в оговоренные сроки для полноценного отражения в бухгалтерском учете. Также они несут ответственность за достоверность предоставленных данных.

К основным используемым первичным учетным документам относятся:

- Акты выполненных работ;

- Товарные и товарно-транспортные накладные,

- Расчетно-платежные ведомости;

- Расходные и приходные кассовые ордеры;

- Счет-фактуры;

- Накладные на внутренние перемещения;

- Платежные поручения;

- Дефектные ведомости;

- Выписки из банковских счетов;

- Товарные чеки;

- Приходные и расходные ордеры;

- Командировочные удостоверения, путевые листы;

- Карточки, предназначенные для учета основных средств.

- Прочие документы.

Если вы не уверены, что сможете самостоятельно обеспечить для своего бизнеса правильную обработку первичных бухгалтерских документов, вы можете обратиться за помощью в нашу компанию и заказать ведение бухгалтерского учета на выгодных условиях. Мы позаботимся о том, чтобы вся документация, касающаяся вашей финансово-хозяйственной деятельности, была оформлена правильно и в соответствии с законодательством.

22. Первичные и сводные документы. Бухгалтерский учет: Шпаргалка

Читайте также

Первичные процессы и процессы управления

Первичные процессы и процессы управления Значительный объем знаний заложен, как оказалось, и в первичных (основополагающих) процессах (см. рис. 1.1). Планирование ресурсов предприятия позволяет работникам пользоваться этим интеллектуальным капиталом, и богатые на знания

Первичные процессы и процессы управления

Первичные процессы и процессы управления • Обучение новичков посредством наставничества. В «Веселых игрушках» все еще используется старый способ обучения подмастерьев. Опытных мастеров поощряют делиться знаниями со своими младшими коллегами. Таким образом, в

3.1.3. Первичные документы

3.1.3. Первичные документы Как вы уже поняли, заполнить книгу без наличия первичных документов невозможно.Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации,

3.2.3. Первичные документы

3.2.3. Первичные документы Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, утвержденных Росстатом России по согласованию с Минфином России и Минэкономразвития

6.7.8. Сводные налоговые последствия при осуществлении благотворительности и спонсорства

6.7.8. Сводные налоговые последствия при осуществлении благотворительности и

3. Внесение исправлений в первичные учетные документы

3. Внесение исправлений в первичные учетные документы Согласно п. 16 Положения по ведению бухгалтерского учета, внесение исправлений в кассовые и банковские документы не допускается. Поэтому при обнаружении в них ошибки кассовые и банковские документы не могут

3.3.6. Первичные документы для учета наличия и движения нематериальных активов

3.3.6. Первичные документы для учета наличия и движения нематериальных активов В настоящее время отсутствуют какие-либо рекомендации по документальному оформлению движения нематериальных активов. Поэтому организации должны сами разрабатывать формы соответствующих

Первичные документы по учету основных средств

Первичные документы по учету основных средств Все хозяйственные операции, осуществляемые организацией, оформляются первичными учетными документами, на основании которых ведется бухгалтерский учет. При ведении бухгалтерского учета основных средств необходимо

39. Внесение исправлений в первичные учетные документы

39. Внесение исправлений в первичные учетные документы Согласно п. 16 Положения по ведению бухгалтерского учета, внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься. При этом

4.3.1. Поиск инвестора и первичные переговоры

4.3.1. Поиск инвестора и первичные переговоры Поиск инвестора является трудным процессом, требующим наличия специальных знаний в разных областях. Начиная мероприятия по поиску источника капитала для реализации инвестиционного проекта, необходимо в первую очередь

15. Документирование и первичные бухгалтерские документы

15. Документирование и первичные бухгалтерские документы Отличительной чертой бухгалтерского учета является оформление хозяйственных операций первичными документами. Порядок создания, принятия и отражения в бухгалтерском учете первичных документов регламентируется

2.1. Первичные алгоритмы настройки работы с обеспечением

2.1. Первичные алгоритмы настройки работы с обеспечением 2.1.1. Зоны ответственности подразделения по работе с залогами Вне зависимости от того, предстоит вам возглавить действующую залоговую службу или вы номинированы на позицию руководителя, создающего залоговое

XXII. ПЕРВИЧНЫЕ ФАКТОРЫ ПРОИЗВОДСТВА, НЕ СВЯЗАННЫЕ С ДЕЯТЕЛЬНОСТЬЮ ЧЕЛОВЕКА

XXII. ПЕРВИЧНЫЕ ФАКТОРЫ ПРОИЗВОДСТВА, НЕ СВЯЗАННЫЕ С ДЕЯТЕЛЬНОСТЬЮ ЧЕЛОВЕКА 1. Общие замечания, касающиеся теории ренты В системе рикардианской экономической теории идея ренты была попыткой трактовки тех проблем, которые современная экономическая наука исследует с

19. ПЕРВИЧНЫЕ ПУБЛИЧНЫЕ РАЗМЕЩЕНИЯ

19. ПЕРВИЧНЫЕ ПУБЛИЧНЫЕ РАЗМЕЩЕНИЯ Актуальной экономической темой в Казахстане на глазах становятся первичные публичные размещения акций компаний реального сектора, IPO. Процесс этот понятен и закономерен: средний темп годового экономического роста за последние семь

7. МОДЕЛЬ ОРГАНИЗАЦИИ: ПЕРВИЧНЫЕ ПЕРЕМЕННЫЕ

7. МОДЕЛЬ ОРГАНИЗАЦИИ: ПЕРВИЧНЫЕ ПЕРЕМЕННЫЕ Социальную систему можно описать с помощью выделения ряда переменных, ее характеризующих. Эти переменные можно разбить на три класса – первичные переменные, переменные управления и переменные эффективности.Первичные

Первичные документы бухгалтерского учета — Документооборот бухгалтерии: Документор

Основные формы документов, относящихся к категории первичные документы бухгалтерского учета, определены Госкомстатом РФ в специальных унифицированных альбомах. В нашем небольшом сегодняшнем обзоре расскажем о том, какие документы относятся к первичным документам, по каким правилам они составляются и что обязательно содержат в себе.

Первичные документы необходимо регистрирова, хранить, и предоставлять по требованию внутренним и внешним пользователям документации. Сервис Документор позволяет значительно упростить работу с первичными документами в бухгалтерии.

В любой компании, даже небольшого размера, ежедневно проводятся десятки, а то и сотни бухгалтерских операций. Бухгалтерия выплачивает заработную плату, рассчитывается с контрагентами, проводит различные материальные активы, ставя их на баланс организации — это далеко не полный перечень того, что делается вашими специалистами на ежедневной основе. Каждая такая проводка нуждается в составлении первичного бухгалтерского документа согласно требованиям 402 ФЗ.

Первичные бухгалтерские документы создаются непосредственно при проводке операции либо в момент окончания, подтверждая тем самым факт случившейся операции. Первичных документов бухгалтерского учета очень много — их вид и тип непосредственно зависят от специфики работы компании и вида её деятельности. Все первичные бухгалтерские документы в вашей компании должна храниться в течение 5 календарных лет, следующих за годом её создания. Для того, чтобы хранить документы, у которых истёк официальный срок хранения, в компании может быть создан собственный архив бухгалтерской документации.

Виды первичных документов

Естественно, что сгруппировать все поступающие в организацию или готовящиеся в ней первичные учетные документы не получится только по признакам отношения к первичной или сводной. Расскажем вкратце об иных форматах разделения по различным признакам.

Виды первичных документов по назначению:

- Распорядительные. Определяют решения или отдельные распоряжения руководства. Яркий пример — приказы.

- Оправдательные. Подтверждают наличие определённых случившихся в процессе хозяйственной деятельности фактов и становятся основанием для проведения операций в бухгалтерии. Пример — товарная или транспортная накладная.

- Для оформления отчётности. Предназначены для обеспечения удобства и простоты при отражении бухгалтерских операций в различных формах отчётности.

- Документы сводного характера. Могут сочетать в себе признаки и формы всех трёх предыдущих пунктов.

По порядку и периодичности заполнения:

- Единоразовые. В них отражаются проведённые однократно или в течение небольшого промежутка времени процессы. Выдача денежных средств, отгрузка ТМЦ.

- Накопительного характера. Заполнение такой документации происходит поэтапно, с различной периодичностью. Первичные учетные документы такого рода наполняются данными на основе периодического поступления одинаковых бланков или заполненных форм.

По операциям документы отражают следующие моменты:

- фактический оборот всех видов ТМЦ;

- расчёты в отношении работников, по статьям бюджета, перед контрагентами;

- всё движение денег в рамках компании.

По месту, где документы заполняются:

- Внешняя документация. Поступает к вам от контрагентов или, наоборот, отправляется вашей организацией в их адрес. К таким бумагам относятся акты и счета-фактуры, накладные по отгрузке и т.п.

- Внутренние документы. Они находятся в обороте только в пределах вашей компании. Расчётные документы по выплате заработной платы или премий, накладные на перемещение товаров внутри организации.

Ранее, когда IT в бухгалтерской сфере только начинало своё восхождение, документация могла быть разделена на вручную заполненную или заполняемую на автоматической основе, т.е. с помощью профильного программного обеспечения. Сейчас, впрочем, можно условно сделать такое разделение

- Бумажные. При такой форме подачи документы формируются и распечатываются из специализированной бухгалтерской программы, затем заверяются официальной подписью уполномоченного должностного лица, а в случае потребности и гербовой печатью организации.

- Электронные. Документы не распечатываются, а передаются между отделами и контрагентами по внутренней или глобальной сети. Заверяются документы специальной электронно-цифровой подписью. Часто для взаимодействия в плане обработки первичной документации и проведения процесса документооборота используются специальные СЭД — системы электронного документооборота.

Обязательные реквизиты первичных документов

Полноценным документом, обладающим силой в юридическом плане, может считаться только первичка, в которой есть ряд указываемых реквизитов, считающихся обязательными по требованиям закона — п.4 ст.9 ФЗ-402. Корректно оформленная документация позволит в случае такой необходимости приложить бумаги к официальному судебному делопроизводству — естественно, что неправильно оформленные или неподписанные документы приниматься во внимание не будут.

- У документа обязательно должно быть корректное название, отражающее его суть. К примеру: «Акт об оказании услуг», «Платёжное поручение», «Товарно-транспортная накладная», «Акт об перемещении материальных активов».

- Дата, когда документ был составлен.

- Официальное наименование организации или ИП, которые составили первичный бухгалтерский документ. К примеру: ООО «Яндекс.Маркет», ИП Васнецов И.И.

- Содержание этого документа или проводимой операции (к примеру: «Услуги по доступу в глобальную сеть Интернет», «Услуги проводной телефонии», «Оплата по выставленному счёту за поставку канцелярских товаров», «Проценты, начисленные по кредитному договору»).

- Стоимость в установленной валюте или иных показателях.

- Должности лиц, ответственных за проведение операции и корректность данных.

- Подписи сторон сделки.

Основные актуальные виды первичных бухгалтерских документов

Вся информация подобного рода содержится в унифицированных альбомах, составляемых и актуализируемых Госкомстатом РФ. Расскажем об наиболее часто применяемых видах:

- Учёт проводимых операций в торговле — форма ТОРГ-12, универсальные передаточные документы, товарные ярлыки и другие.

- Учёт основных средств. Различные документы об перемещении товаров и иных видах их движения внутри компании и за её пределами.

- Кассовая документация первичного характера. ПКО, РКО, журналы их регистрации, книги учёта движения ДС.

Итог: первичная бухгалтерская документация обязательно присутствует в жизни любой компании и является важнейшей частью её повседневной работы. Ни одна из проводимых операций не должна быть реализована без подтверждающих документов. Только корректно оформленная первичная бухгалтерская документация является гарантом безопасности сделки и учёта основных средств.

Первичные бухгалтерские документы

Первичные бухгалтерские документы составляются по каждой хозяйственной операции. Без них невозможно отразить в бухгалтерском учете деятельность организации, поскольку эти документы служат основанием для последующих бухгалтерских процедур, и выступают в качестве подтверждения операции.

Первичный бухгалтерский документ в бухгалтерском учете — это официальный документ, который составляется при сделках и других видах экономической деятельности. Однако набор и правила подготовки первичной документации различаются в зависимости от специфики процедуры.В большинстве случаев продавец несет ответственность за подготовку первичной документации перед сделкой. Однако часто возникают трудности с оформлением документов, поскольку нет единого перечня форм «первичный». Соответственно, каждая компания самостоятельно определяет формы этих документов с учетом цели их применения.

Хотя стандартного перечня форм для данной категории документов не существует, законы устанавливают перечень обязательных реквизитов. Кроме того, компании необходимо закрепить в учетной политике те формы, которые она будет использовать в будущем.

Примеры первичных учетных документов:

- Товарные накладные, отражающие, какие товары, материальные ценности одна организация передает другой. Они должны быть составлены в двух экземплярах, и эти документы подписываются обеими сторонами сделки. Если компания использует штампы, они должны быть проставлены на этих документах.

- Акты приема-передачи. Эти документы составляются после выполнения работ или услуг, они предназначены для подтверждения того, что сторона сделки получила услуги и их результат соответствует договору.До подписания акта работы официально не считаются завершенными.

- Заработная плата и другие виды бумаг, подтверждающих факт выплаты работникам заработной платы, премий, больничных листов.

- Кассовые документы. Это отдельная категория первичной документации, которая охватывает квитанции и дебетовые поручения, платежные поручения, авансовые отчеты и т. Д.

Мы привели неполный перечень того, что является первичным документом в бухгалтерском учете. В зависимости от специфики деятельности и бухгалтерского учета этот перечень может меняться, дополняться различными документами, подтверждающими хозяйственную деятельность предприятия.

Какие документы имеют обязательную юридическую силу

Для того, чтобы документы считались первичными и имели юридическую силу, необходимо использовать реквизиты, предусмотренные законом. Во-первых, это название самого документа, например, «Бухгалтерская справка». Без этого документы не могут быть приняты во внимание. В правилах оформления первичной документации, помимо наименования, требуются следующие данные:

- Имя составителя документа;

- краткое содержание и название операции, о которой идет речь в документе;

- денежные или физические показатели;

- должностей лиц;

- подписей и даты.

Правильно оформленные документы имеют юридическую силу, соответственно, могут служить доказательством в ходе судебного разбирательства. Полные доказательства необходимы для разрешения конфликтов с клиентами, подрядчиками, партнерами. Например, покупатель может отказаться платить за товар или попытаться признать сделку недействительной. И тогда, если вы несерьезно относились к заполнению документов, и у них есть фальшивые подписи или «первичный» оформлен с ошибками, вы не сможете использовать его в качестве доказательства.

Следовательно, не стоит расписываться за поставщика, если он не успел это сделать сам.Никогда не фальсифицируйте первичную документацию, даже если это кажется вам простой формальностью. Внимательно сохраните и систематизируйте все «первичное», внимательно проверьте наличие всех деталей.

Юристам часто задают вопросы, требуется ли наличие печати на первичных документах. Однако с 2015 года большинство компаний не обязаны получать и ставить печать. Предприятия вправе запустить его, если сочтут это необходимым, но с точки зрения юридической силы это вовсе не обязательный атрибут.Но если организация все же использует печать, это должно быть указано в ее уставе.

Иногда другая сторона настаивает на том, чтобы поставить печать. Вы должны отказаться, если у компании нет печати. Вы даже можете письменно уведомить об этом контрагента и предоставить выписку из устава, если он настаивает.

Внутренние и внешние бухгалтерские документы

«Первичные», которые выдает сама компания, относятся к одной из двух групп: внутренняя или внешняя. Внутренней документацией называется та, которая распространяется только на организацию, которая ее выпустила.Кроме того, внешние документы могут быть получены предприятием извне: от поставщиков, партнеров, покупателей.

В свою очередь внутренние документы делятся на 3 категории:

- Административный. Как понятно из названия категории, речь идет о документации, в которой фиксируются заказы. Менеджер может передать их конкретному сотруднику или всей структуре.

- Исполнительный. Все документы, подтверждающие, что определенная бизнес-операция имела место, попадают в эту категорию.

- Бухгалтерский учет. В эту категорию входит документация, в которой компания собирает и систематизирует информацию из других документов.

Как работать с регистрами бухгалтерского учета

Регистры бухгалтерского учета — это носители упорядоченной информации, которые собирают и систематизируют документацию, в том числе книги, карточки, листы. После регистрации хозяйственных операций в первичной документации эта же информация должна быть отражена в реестрах.

Регистры можно поддерживать по-разному.Например, хронологический метод, при котором события записываются последовательно, в зависимости от того, как бизнес-операции выполнялись во времени. Другой подход — систематический; используется, например, при учете кассовых книг. В этом случае транзакции учитываются по экономическим показателям. Но многие компании используют комбинированный подход, сочетающий в себе хронологический и систематический подходы. Регистры также различаются по содержанию: синтетические, аналитические или комбинированные.

Как исправить первичную документацию

Первое, что нужно помнить, это то, что есть группа документов, которые вообще нельзя исправить.Это банковские и кассовые документы, в том числе платежные поручения, а также формы строгой отчетности, которые выдаются вместо чеков ККТ. Что делать, если в таких документах допущены ошибки? Документы с ошибками не принимаются к исполнению, вместо них нужно составлять новые, уже правильно заполненные формы.

Обращаем ваше внимание, что неправильно оформленный документ нельзя просто выбросить или порвать, это нарушение. Бухгалтер должен вычеркнуть неправильно составленный документ и внести его в бухгалтерскую книгу вместе с «правильным» документом.Однако кассовая книга и авансовый отчет не относятся к категории кассовых документов. Соответственно, их можно исправить. Но делать это нужно правильно.

Ошибки в этих документах необходимо исправить, чтобы детали и основной текст остались в силе. Когда дело касается первичной документации, полностью заменить неверную форму невозможно. Вместо этого вам следует прибегнуть к одной из двух корректировок.

Первый способ внести коррективы в «первичный» установленный законом: в самом тексте документа неверная информация зачеркнута одной строкой, введены правильные данные, затем должна быть введена дата и написано «Исправлено» .Завершающий этап — подписи составителей документа с указанием фамилии и инициалов.

Часто первичные документы составляются в двух экземплярах, поэтому ошибки дублируются. В таких случаях необходимо исправить обе копии, иначе изменения не будут действительны. В худшем случае, если второй экземпляр не исправлен, суд сочтет достоверными сведения, которые были указаны в тексте до внесения изменений.

Второй способ исправить данные — это составить исправленную копию.ФНС предлагает: вместо исправления оригинала документа оформлять новую копию с той же датой и номером. В этом экземпляре мы указываем, что документ доработан, фиксируем его порядковый номер и дату. В таком документе должна быть указана информация «№ поправки». плюс указание даты. Эта линия будет отличать его от документа, в котором была допущена ошибка.

Напоследок стоит отметить, что правила подготовки первичной документации позволяют вообще не исправлять мелкие ошибки.Если ошибка не мешает идентифицировать стороны сделки, не искажает ее условия, наименования работ, товаров, не влияет на стоимость и количество товара, это несущественно.

Определение исходных документов — AccountingTools

Что такое исходные документы?

Исходные документы — это физическая основа, на которой регистрируются бизнес-операции. Исходные документы обычно сохраняются для использования в качестве доказательства, когда аудиторы позже проверят финансовую отчетность компании и должны подтвердить, что транзакции действительно имели место.Обычно они содержат следующую информацию:

Описание бизнес-операции

Дата операции

Определенная сумма денег

Разрешающая подпись

Многие исходные документы также проштампован для обозначения утверждения или для записи текущей даты или счетов, которые будут использоваться для записи базовой транзакции.

Исходный документ не обязательно должен быть бумажным.Он также может быть электронным, например, электронная запись часов, отработанных сотрудником, которая вводится в систему хронометража компании через смартфон.

Примеры исходных документов

Примерами исходных документов и связанных с ними бизнес-операций, которые появляются в финансовых записях, являются:

Выписка по счету . Он содержит ряд корректировок балансового остатка денежных средств компании, на которые компания должна ссылаться, чтобы привести свои записи в соответствие с данными банка.

Кассовая лента . Это может быть использовано как свидетельство продаж за наличные, которое поддерживает запись сделки продажи.

Квитанция по кредитной карте . Это может быть использовано в качестве доказательства выплаты денежных средств из мелкой наличности.

Сейф чековые изображения . Эти изображения поддерживают регистрацию денежных поступлений от клиентов.

Отборочный лист . Он описывает товары, отправленные покупателю, и, таким образом, поддерживает запись транзакции продажи.

Заказ на продажу . Этот документ, вместе с транспортной накладной и / или упаковочным листом, может использоваться для выставления счета покупателю, который, в свою очередь, генерирует транзакцию продажи.

Счет-фактура поставщика . Это исходный документ, подтверждающий выдачу поставщику наличных, чеков или электронных платежей. Счет-фактура поставщика также поддерживает запись расхода, товарно-материальных ценностей или основных средств.

Временная карта .Это поддерживает выдачу сотруднику зарплаты или электронного платежа. Если клиенту выставляются счета за часы работы, он также поддерживает создание счетов-фактур клиентов.

Например, компания занимается консалтинговым бизнесом. он накапливает информацию об отработанном времени из расписаний сотрудников, которая затем включается в счета-фактуры клиентов, что, в свою очередь, приводит к созданию транзакции продажи и дебиторской задолженности. Таким образом, в этой ситуации расписание является исходным документом для транзакции продажи.

Контроль над исходными документами

Существует ряд возможных средств контроля, которые можно использовать для снижения риска того, что исходные документы не будут должным образом зарегистрированы в системе бухгалтерского учета. Одним из наиболее распространенных элементов управления является предварительная нумерация документов, чтобы упростить отслеживание отсутствующих документов. Другой элемент контроля заключается в согласовании остатков на счетах с подтверждающими первичными документами, чтобы увидеть, не были ли какие-то документы зарегистрированы, или если некоторые транзакции, зарегистрированные в счетах, не имеют никаких подтверждающих первичных документов.

Как долго хранить исходные документы

Согласно различным нормативным актам, некоторые исходные документы должны храниться в течение нескольких лет. Также может быть разумным сохранить эти документы независимо от правил, хотя бы для предоставления доказательств в случае судебного процесса или для улучшения обслуживания клиентов. По этим причинам компания должна принять политику уничтожения документов, которая строго контролирует уничтожение или другие формы уничтожения исходных документов до тех пор, пока не пройдет определенное количество лет.

Сопутствующие курсы

Справочник бухгалтеров

Комплект для обучения бухгалтеров

Справочник по бухгалтерскому учету

Как проводить аудит

Управление записями

Определение бухгалтерских записей

Что такое бухгалтерские записи?