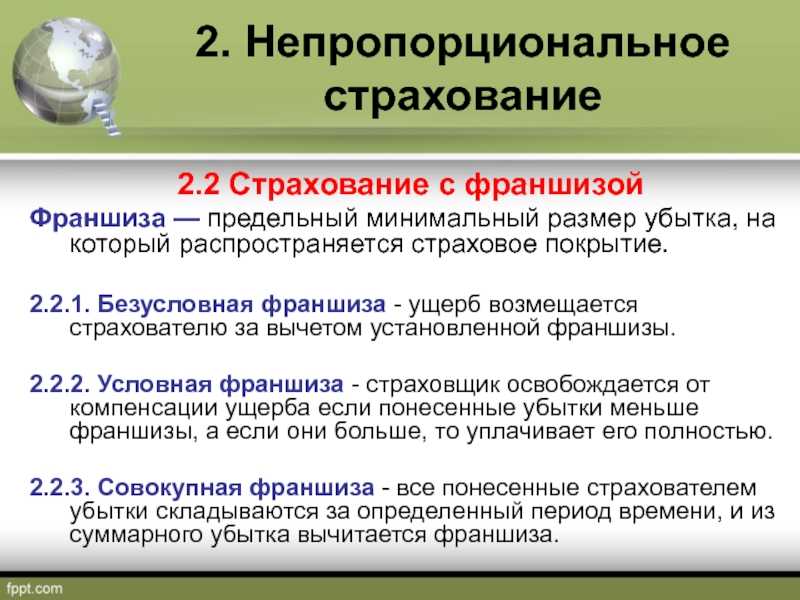

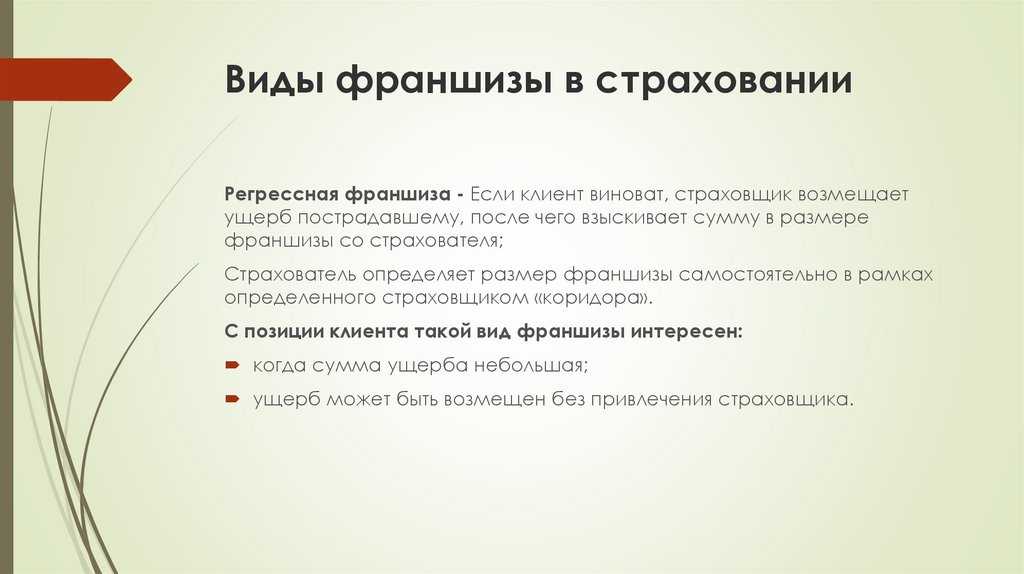

Что означает франшиза в каско: Что такое франшиза в страховании КАСКО

Что такое франшиза в страховании КАСКО

Что такое франшиза по КАСКО?

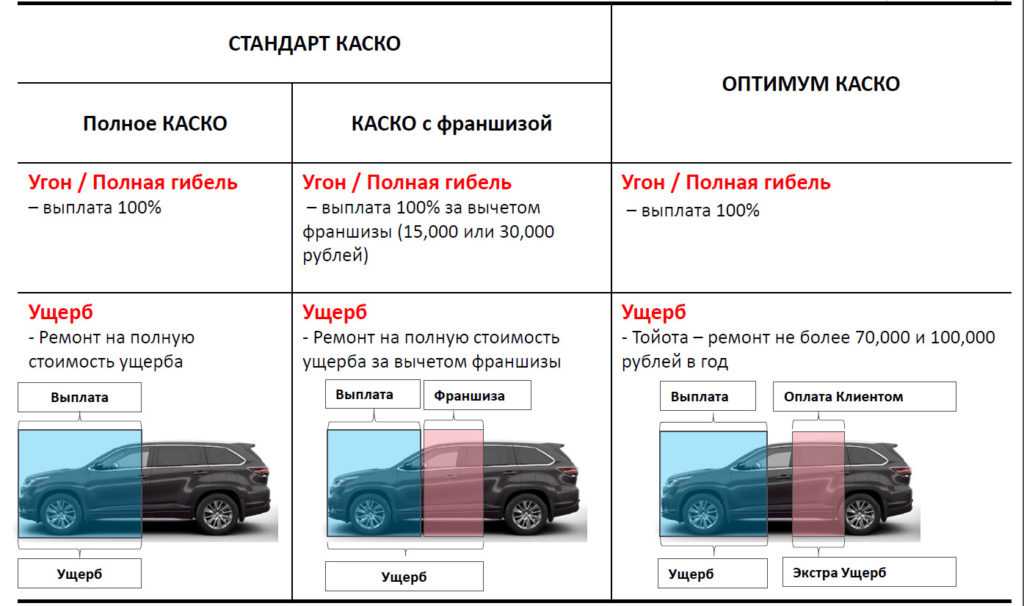

Простыми словами франшиза — это возможность значительно снизить цену страховки, так как в случае КАСКО с франшизой клиент соглашается с тем, что при повреждении застрахованного автомобиля часть затрат на ремонт он покроет самостоятельно. Эта часть и называется в страховании франшизой, ее размер фиксированный и всегда известен заранее.

Зачем оформлять КАСКО с франшизой?

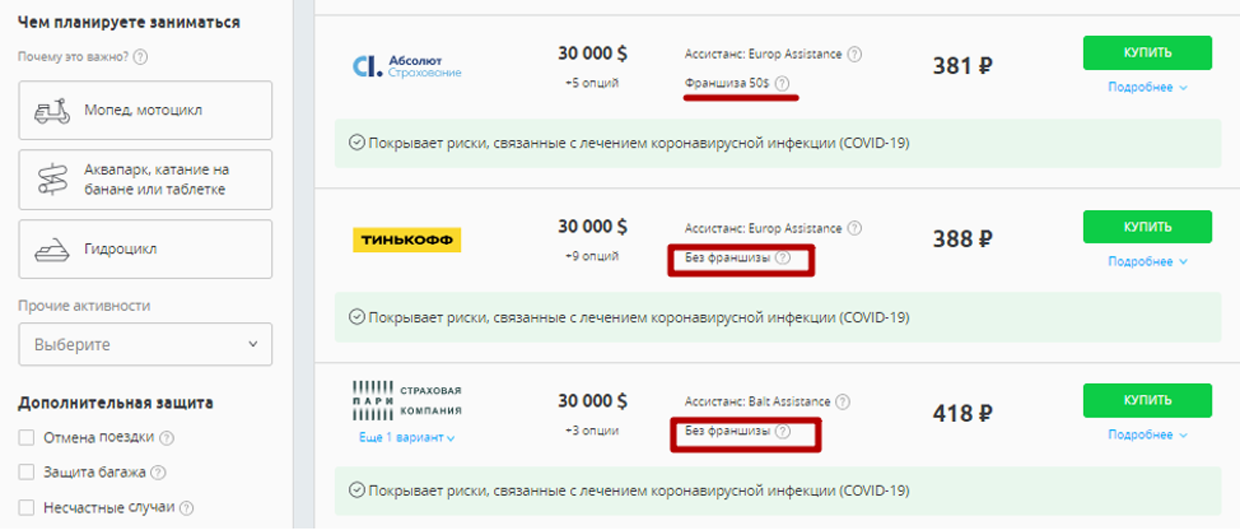

Так получится значительно уменьшить цену полиса КАСКО — с франшизой страховка может стоить дешевле на 20–60%.

Например, у вас пять лет водительского стажа и Фольксваген Поло 2017 года. Без подключения других опций КАСКО на год для вас будет стоить 70 000 ₽. Если вы оформите полис с франшизой в размере 15 000 ₽, цена полиса опустится до 40 000 ₽ — это дешевле на 43%.

Без подключения других опций КАСКО на год для вас будет стоить 70 000 ₽. Если вы оформите полис с франшизой в размере 15 000 ₽, цена полиса опустится до 40 000 ₽ — это дешевле на 43%.

Страховая компания дает такие значительные скидки, потому что при франшизе она разделяет с клиентом риски в случае повреждения автомобиля. При этом большинство аккуратных и опытных водителей вообще не получают повреждений за время действия полиса.

В каких случаях придется выплачивать франшизу?

Чаще всего это придется сделать, если автомобиль, застрахованный по КАСКО с франшизой, окажется поврежден при отсутствии документально установленного виновника ущерба. Тогда клиент платит за ремонт своей машины сумму, равную франшизе, а большую часть расходов покрывает страховая компания. Если расходы на восстановление автомобиля не превышают размеры франшизы, клиент несет их самостоятельно.

Например, если ваша франшиза составляет 10 000 ₽, а стоимость ремонта — 30 000 ₽, то вы сами оплачиваете 10 000 ₽, а Тинькофф Страхование — оставшиеся 20 000 ₽.

Если автомобиль получил повреждения не по вашей вине и есть четко установленный виновник ущерба, платить франшизу не придется: ее компенсирует виновник. Чтобы подтвердить наличие виновника, нужно оформить европротокол либо получить справку из ГИБДД.

Может возникнуть ситуация, когда автомобиль оказался поврежден из‑за дорожных служб или других сервисных организаций, но они свою вину не признают и, соответственно, не выдают никаких документов. Тогда клиенту придется выплатить франшизу самостоятельно, но мы предоставим все необходимые документы, чтобы он смог подать на таких виновников в суд с целью взыскать размер франшизы.

Если камень, вылетевший из‑под колес другого автомобиля, повредил вам стекло или фару, но полная их замена не требуется, вам могут отремонтировать такие детали бесплатно, даже если у вас КАСКО с франшизой.

В чем заключается экономия по КАСКО с франшизой?

Главный плюс страхования автомобиля по КАСКО с франшизой в том, что вы экономите уже при покупке полиса, так как платите за него меньше. При этом за время действия полиса страховое событие, требующее оплаты франшизы, может и не произойти. И даже если оно произойдет, возможно, затраты на ремонт составят лишь небольшую часть от размера франшизы.

КАСКО с франшизой 🚗 в «Ингосстрахе» |Оформить автострахование франшизу КАСКО онлайн

Размер шрифта: Aa Aa Aa

Кернинг: Стандартный Средний Большой

Цветовая схема: Ц Ц Ц

Изображения: Показать Скрыть

1. Оформите Каско c франшизой на сайте

Оформите Каско c франшизой на сайте

2. Доставим полис на следующий день или пройдите осмотр в мобильном приложении

3. Оплатите и получите полис на e-mail или продолжите оформление в офисе

Каско с франшизой – возможность выгодно экономить

Покупка Каско — важное событие в жизни автомобилиста. Чтобы распределить ответственность между клиентом и страховщиком оптимально, можно воспользоваться франшизой. Данный финансовый инструмент подразумевает покрытие части убытков при происшествии лично страхователем. При этом страховая компания не покрывает расходы в рамках той суммы, которая обусловлена в полисе.

Купить онлайн Продлить договор

1. Оформите Каско c франшизой на сайте

2. Доставим полис на следующий день или проверьте его в мобильном приложении

3. Оплатите и получите полис на e-mail или продолжите оформление в офисе

Многообразие вариантов

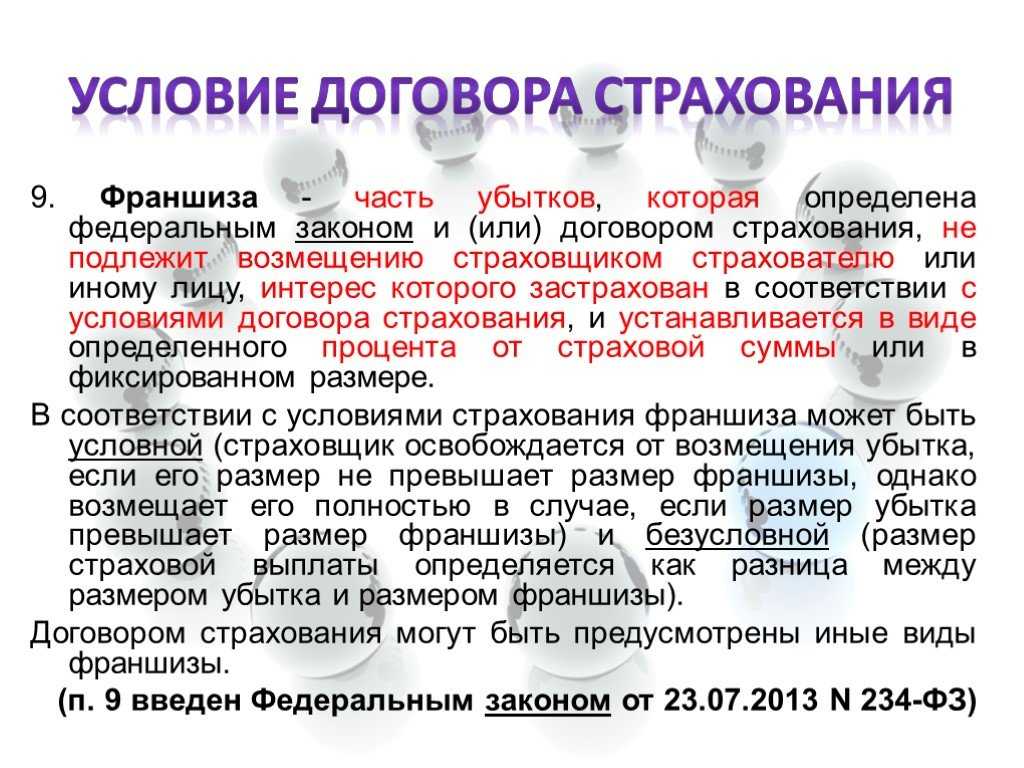

Ингосстрах предоставляет клиентам возможность выбирать подходящий тип франшизы. Детали о виде и размере указываются в страховке. Если в документе или на сайте нет упоминания о виде, по умолчанию, устанавливается «безусловная».

Франшиза фиксируется в конкретной денежной сумме или в проценте от суммы страхового возмещения.

Детали о виде и размере указываются в страховке. Если в документе или на сайте нет упоминания о виде, по умолчанию, устанавливается «безусловная».

Франшиза фиксируется в конкретной денежной сумме или в проценте от суммы страхового возмещения.

Несколько видов Каско с франшизой

- Условная. Если ущерб меньше оговоренной франшизы, то водитель самостоятельно оплачивает ремонт. Если больше — тогда Ингосстрах полностью компенсирует расходы.

Безусловная

Внимание! Если потери меньше франшизы любого вида, страхователь самостоятельно возмещает потери при наступлении несчастного случая.

По времени применения:

- С первого случая.

Действие франшизы начинается с первого происшествия. Она будет высчитываться при каждом событии.

Действие франшизы начинается с первого происшествия. Она будет высчитываться при каждом событии. - Со второго случая. При первом непредвиденном случае такой вид льготы не принимает участие в расчёте возмещения. Во втором и последующих — опция распределения ущерба работает.

В чем выгода от Каско с франшизой?

Главная цель — уменьшить стоимость полиса

и распределить ответственность покрытия убытков между клиентом и страховщиком. Чем больше размер франшизной суммы, тем меньше стоимость Каско.«Безусловная» опция подходит экономным водителям, которые желают получить страховой полис дешевле. «Условный» вид сокращает размер страховой комиссии в меньшей степени. Тем не менее, такая льгота позволяет рассчитывать на более крупные выплаты при серьёзных повреждениях авто.

Есть еще три немаловажных факта в пользу оформления полиса Каско с франшизой:

- Колоссальная экономия времени и физических трудозатрат со стороны автовладельца в случае мелкой поломки или царапины.

Не надо обращаться в страховую компанию и проходить процедуру сбора документации для

возмещения незначительного ущерба.

Не надо обращаться в страховую компанию и проходить процедуру сбора документации для

возмещения незначительного ущерба. - Если страхователю нужен полис только на случай угона автомобиля. Оформляем полис Каско с высоким значением франшизы (высокий размер не выплачиваемой части) и получаем за минимальную стоимость полис от угона, который так же компенсирует риски гибели авто или серьезных повреждениях при ДТП.

Полис Каско с франшизой — это правильный выбор серьёзных автовладельцев, которые умеют ценить свое время, понимают основные принципы страхования и выгодно экономят в долгосрочной перспективе.

Оформите Каско с франшизой

ФраншизаКАСКО — что это такое? Как работает франшиза по КАСКО?

Прежде чем застраховать автомобиль, стоит ознакомиться с основными терминами, которые используются в данной процедуре, в частности «франшиза». Страховые агенты расскажут вам обо всех преимуществах приобретения полиса. Но не факт, что разъяснят нюансы использования КАСКО с франшизой. Что это такое и на каких условиях рассчитана эта услуга? Подробнее читайте в этой статье.

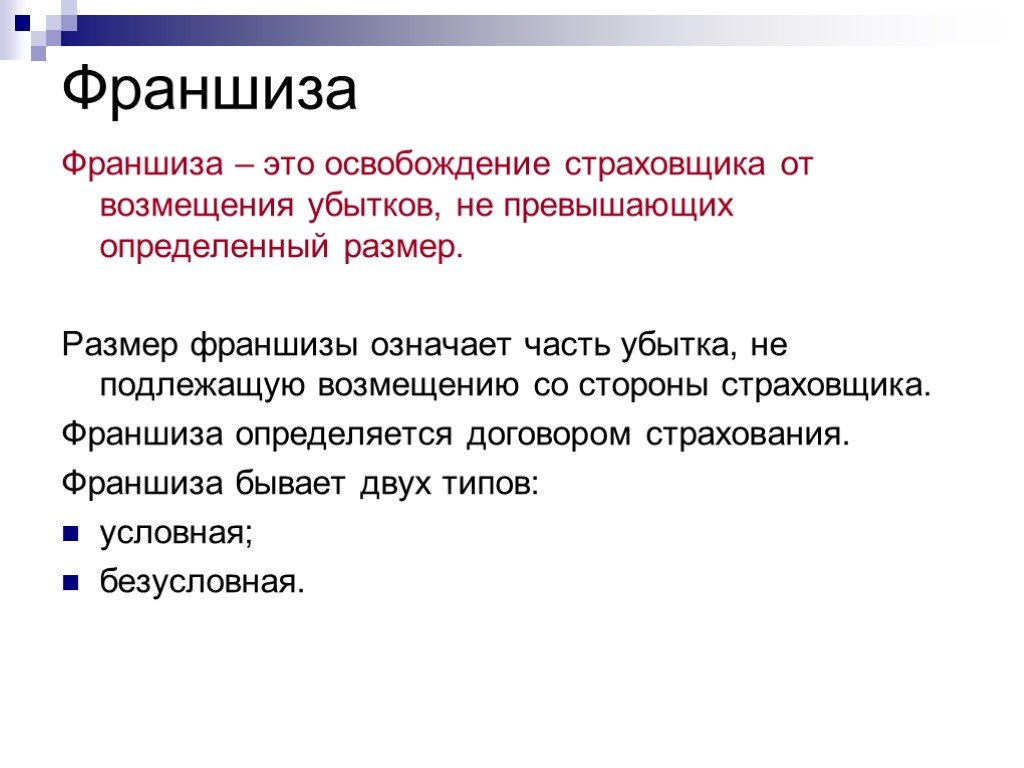

Определение

Франшиза — сумма денег, которую лицо должно будет возместить самостоятельно при наступлении страхового случая. Она может быть выражена в % или в абсолютном значении. Его размер оговаривается заранее и указывается в полисе. Клиент получает скидку, если согласен приобрести КАСКО с франшизой в РЕСО.

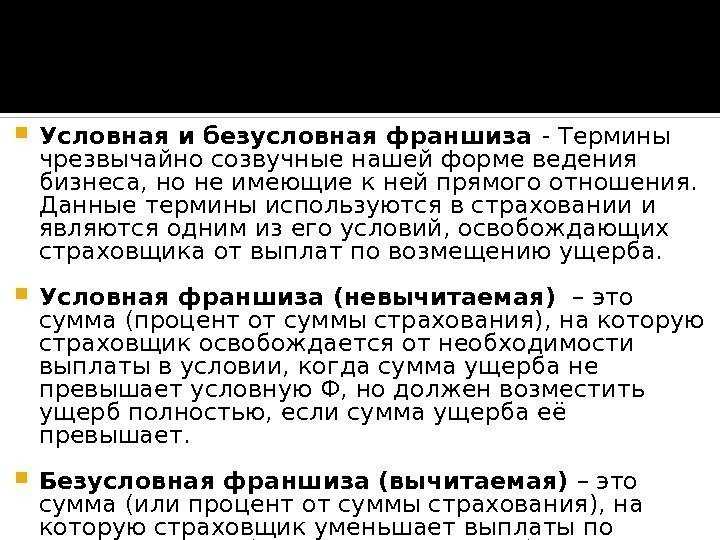

Виды

Условная франшиза: все платежи, превышающие ее размер, компенсируются компанией полностью. Но если стоимость ремонта автомобиля незначительна, по полису страховщик ничего не получит. Пример: франшиза 10 000 рублей, а стоимость ремонта 8 000 рублей. По условиям договора, в этом случае клиент ничего не получит. Но если сумма затрат 12 тысяч рублей, то страховая возместит ущерб полностью и не будет вычитать стоимость франшизы. На практике этот вариант используется не всегда, так как часто бывают случаи мошенничества, когда клиент специально увеличивает сумму ущерба до уровня франшизы.

Пример: франшиза 10 000 рублей, а стоимость ремонта 8 000 рублей. По условиям договора, в этом случае клиент ничего не получит. Но если сумма затрат 12 тысяч рублей, то страховая возместит ущерб полностью и не будет вычитать стоимость франшизы. На практике этот вариант используется не всегда, так как часто бывают случаи мошенничества, когда клиент специально увеличивает сумму ущерба до уровня франшизы.

Чаще всего клиенты предпочитают покупать полис КАСКО с франшизой. Что это значит? В любом страховом случае клиент получит возмещение за вычетом заранее оговоренной суммы (безусловная франшиза). Пример: в полисе есть франшиза в размере 3 тыс. руб. Сумма затрат на восстановление автомобиля составляет 10 тыс. руб. От них клиент получит всего 7 тысяч рублей. Остальную сумму ему придется компенсировать самостоятельно. Такие полисы покупают чаще.

Дополнения

Страхование КАСКО с франшизой безусловноедвух видов. Часть затрат, которую клиент будет восстанавливать самостоятельно, может быть выражена конкретной суммой или в процентах. Во втором случае учитывается износ автомобиля. Размер франшизы и срок пользования изменяются прямо пропорционально.

Во втором случае учитывается износ автомобиля. Размер франшизы и срок пользования изменяются прямо пропорционально.

Пример: в полисе установлен страховой вычет КАСКО в размере 15% от суммы ущерба. Для восстановления автомобиля понадобится 50 тысяч рублей. От компании (УК) клиент получит 50 * (1-0,15) = 42,5 тыс. руб. А остальные — 7,5 — оплатите самостоятельно.

Вот как работает франшиза по КАСКО.

профи

В зависимости от конкретной ситуации, опыта вождения, потребностей и возможностей клиентов такие полисы имеют ряд преимуществ.

- Экономия на покупке. Полис с безусловной франшизой всегда стоит дешевле, чем без нее. Обычно скидка составляет двойную фиксированную сумму. Особенно это будет заметно при расчете расходов на молодых водителей (до двух лет). Для них обычно устанавливаются повышающие коэффициенты. Скидка растет пропорционально фиксированной сумме. Для расчета примерной стоимости полиса вы можете воспользоваться онлайн-калькулятором на сайте страховой компании.

Но при покупке такого товара следует быть готовым к тому, что часть затрат в любом случае придется компенсировать самостоятельно.

Но при покупке такого товара следует быть готовым к тому, что часть затрат в любом случае придется компенсировать самостоятельно. - Экономит время. При небольших царапинах на кузове или других повреждениях клиенту не придется обращаться в компанию за компенсацией. Компенсация франшизы по КАСКО в таких случаях не предусмотрена.

- По статистике автомобили с франшизой реже попадают в аварии. Есть психологический фактор. Водитель понимает, что хоть машина и застрахована, компенсировать часть затрат ей придется самостоятельно. Можно сказать, что франшиза заставляет людей более осторожно обращаться с транспортным средством.

Преимущества страховой компании

Наличие франшизы избавляет от бюрократической волокиты и необходимости выплачивать небольшую компенсацию в размере 2-3 тыс. руб. Механизм выдачи документов всегда одинаков. Но затраты на эту процедуру могут значительно превышать сумму самого платежа. Франшиза КАСКО экономит расходы на офисную работу. То же преимущество распространяется и на клиента. Человеку не нужно каждый раз готовить стопку документов, чтобы получить возврат в Великобритании. Особенно нужно учитывать, что процесс оформления документов, если автомобиль нуждается в ремонте, может затянуться на несколько месяцев.

То же преимущество распространяется и на клиента. Человеку не нужно каждый раз готовить стопку документов, чтобы получить возврат в Великобритании. Особенно нужно учитывать, что процесс оформления документов, если автомобиль нуждается в ремонте, может затянуться на несколько месяцев.

Другие варианты

В дополнение к рассмотренным традиционным франшизам Великобритания предлагает другие полисы. Они предназначены для определенных групп клиентов.

Динамическая франшиза КАСКО или оплата второго случая. Суть этого предложения в том, что первый счет за ущерб возмещается Великобританией в полном объеме. Со второй начинает действовать франшиза. Иногда его процент увеличивается с каждым обращением клиента в Великобританию. При этом он может изменяться геометрически.

Льготная франшиза используется только в том случае, если клиент не является виновником ДТП. СК обязан полностью возместить ущерб, даже если второй водитель скрылся с места происшествия.

В зависимости от времени наступления страхового случая можно использовать отдельное КАСКО с франшизой. Что это значит? В полисе прописываются не только варианты возмещения убытков, но и время, в которое они возникли. Если страховой случай наступил раньше или позже, то все расходы заказчик оплачивает сам.

Что это значит? В полисе прописываются не только варианты возмещения убытков, но и время, в которое они возникли. Если страховой случай наступил раньше или позже, то все расходы заказчик оплачивает сам.

Пример: водитель использует автомобиль только в рабочие дни. По выходным он передвигается на общественном транспорте. Решил оформить КАСКО с временной франшизой. Если страховой случай происходит в будний день, то все затраты компенсирует компания. Но если водитель попадет в аварию в воскресенье, деньги на восстановление машины придется платить из своего кармана.

Когда покупать полис

- При наличии свободных средств для самостоятельного покрытия части расходов. Скидка, предоставляемая при покупке полиса, как раз и будет потрачена на ремонт. Но страховой случай может и не наступить. Тогда выгода очевидна.

- Уверенность в навыках вождения и наличие длительного безаварийного срока службы. Если за рулем водитель чувствует себя как рыба в воде, полис КАСКО с франшизой поможет сэкономить.

Вероятность несчастного случая существует всегда. Но если безопасный стиль вождения подтвержден многолетним опытом, то франшиза поможет сэкономить часть семейного бюджета.

Вероятность несчастного случая существует всегда. Но если безопасный стиль вождения подтвержден многолетним опытом, то франшиза поможет сэкономить часть семейного бюджета. - Полное КАСКО включает «Ущерб» и «Угон». Допустим, клиент хочет застраховаться только от первого риска, потому что уверен в своих силах и не обратит внимания на мелкие царапины на кузове. Тогда стоит купить полное КАСКО с большой франшизой (7% и более), компенсируя «ущерб». «Угон» можно застраховать не во всех компаниях, точнее эта услуга предоставляется в пакете с другими. Поэтому в таких случаях стоит покупать полный полис.

Когда стоит отметить франшизу

По статистике эта услуга невыгодна клиентам, которые часто попадают в ДТП. В особенности это касается неопытных водителей и тех, кто неуверенно чувствует себя за рулем. Таким людям лучше приобрести полис за полную стоимость с учетом всех коэффициентов. Небольшие аварии с этими клиентами случаются несколько раз в месяц.

Прибыльна ли франшиза?

На рынке представлены различные виды полисов, которые могут подойти тому или иному клиенту. Опытным водителям лучше приобретать полное КАСКО, полностью компенсирующее ущерб, причиненный третьими лицами. Людям, недавно получившим права, стоит обратить внимание на страхование с динамичной франшизой. Большая скидка на них не предусмотрена, но психологический фактор все же сработает. Водителям, основным риском которых является возможность угона или гибели, лучше приобретать КАСКО с максимальной суммой франшизы, например, по программе «50 на 50».

Соотношение сумм

Каждый СК сам рассчитывает ограничения по возмещению убытков. Случаи, когда использовалась бы франшиза 0 или 100%, крайне редки. Но всегда действует одно и то же правило: чем ниже стоимость объекта, тем больше затрат придется возместить клиенту. КАСКО с франшизой в РЕСО предоставляется обычно на таких условиях: 0,5-1% стоимости восстановления автомобиля в результате ДТП, противоправных действий других лиц, а 5% риска угона компенсирует сам клиент . Если эта статья расходов равна 0%, то для дорогих автомобилей цена полиса может достигать 6% от стоимости транспортного средства, отечественных – 3,9.6%.

Если эта статья расходов равна 0%, то для дорогих автомобилей цена полиса может достигать 6% от стоимости транспортного средства, отечественных – 3,9.6%.

Страхование кредитных автомобилей

Вникнуть во все нюансы полиса все же стоит. Особенно, если автомобиль куплен в кредит. У банков есть свои списки партнеров-страховщиков, с которыми заранее согласованы условия сотрудничества. Клиенты могут заключить договор с крупнейшими компаниями рынка, купив КАСКО в ОАО «Сбербанк». Франшиза для этих сделок обязательна. Хотя стоимость полиса можно уменьшить без увеличения собственных рисков. Например, если клиент хочет застраховать автомобиль только на сумму кредита, то есть 70-80% от стоимости автомобиля. Но в этом случае банк будет более защищен. Оплата будет производиться пропорционально сумме кредита за вычетом франшизы. При этом средства переводятся либо на счет СТО, которое занималось восстановлением автомобиля, либо банка, если транспортное средство было украдено или полностью уничтожено. Но если сумма платежа не покрывает остаток по кредиту, клиенту все равно придется погашать часть долга из своего кармана.

Но если сумма платежа не покрывает остаток по кредиту, клиенту все равно придется погашать часть долга из своего кармана.

Скупой платит дважды

Когда агент говорит: «Мы готовы немного снизить ваш тариф», клиент должен понимать, что в этом случае большую часть средств ему придется компенсировать самому. Небольшая экономия на первых этапах выльется в увеличение ставки (суммы) франшизы. К сожалению, страховая культура в России недостаточно развита. Поскольку люди не до конца понимают суть всех понятий и взаимосвязь оплаты и франшизы, они соглашаются на предложение агентов приобрести полис с 5-10% личных расходов.

50 на 50

Только в ОСАГО размер франшизы фиксируется заранее. Но в этом случае машина застрахована от того, что может кого-нибудь сбить. Чаще всего водители приобретают этот полис на период техосмотра. Поэтому цена для них является ключевым фактором. Здесь действует то же правило. Снижая цену полиса, страховая компания увеличивает франшизу. Но к такой страховке могут подойти только опытные водители. Но свою ошибку они тоже осознают только тогда, когда наступает страховой случай, когда оказывается, что полис покрывает только 50% расходов.

Но к такой страховке могут подойти только опытные водители. Но свою ошибку они тоже осознают только тогда, когда наступает страховой случай, когда оказывается, что полис покрывает только 50% расходов.

Заключение

Чтобы застраховать автомобиль от повреждений, которые могут быть ему нанесены в результате действий третьих лиц, необходимо приобрести полис КАСКО с франшизой. Что это? В случае ДТП клиент может обратиться в страховую компанию за возмещением затрат на восстановление транспортного средства. После оформления всех бумаг оплата будет произведена в пределах страховой суммы, но за вычетом франшизы. То есть застрахованное лицо все равно понесет часть убытков, но их размер будет заранее прописан в договоре в виде фиксированной суммы или процентов.

Что такое франшиза по КАСКО? Франшиза с КАСКО: отзывы, условия

Каждый автолюбитель хотя бы раз в жизни сталкивался с необходимостью купить полис на транспортное средство (ТС). Но одно дело оформить ОСАГО, то есть застраховать вред, причиненный имуществу и здоровью третьих лиц. Такие полисы чаще всего приобретаются на период технического осмотра и не вникают в нюансы договора. И совсем другое — приобрести КАСКО. Размер премии большой, количество рисков огромное, поэтому страховщик предлагает еще и франшизу. Кратко суть этого термина звучит так: в случае ДТП заказчик все равно должен потратить деньги на восстановление автомобиля. Но сколько и на каких условиях, это уже другой вопрос. Подробнее о том, что такое франшиза в КАСКО, каковы особенности ее формирования, читайте далее.

Но одно дело оформить ОСАГО, то есть застраховать вред, причиненный имуществу и здоровью третьих лиц. Такие полисы чаще всего приобретаются на период технического осмотра и не вникают в нюансы договора. И совсем другое — приобрести КАСКО. Размер премии большой, количество рисков огромное, поэтому страховщик предлагает еще и франшизу. Кратко суть этого термина звучит так: в случае ДТП заказчик все равно должен потратить деньги на восстановление автомобиля. Но сколько и на каких условиях, это уже другой вопрос. Подробнее о том, что такое франшиза в КАСКО, каковы особенности ее формирования, читайте далее.

Основные понятия

КАСКО — страхование автомобиля от угона, кражи или ущерба, причиненного третьими лицами. Вот почему банки требуют его, когда вы делаете автокредит. При сделке застраховано само транспортное средство вне зависимости от того, кто нанес ущерб.

При оформлении полиса страховой агент обязательно предложит оформить франшизу, рассказав обо всех преимуществах сделки и, конечно же, о скидке, которую получит клиент. Но снижение первоначальной стоимости может проявиться позже в будущем. Франшиза – это денежная сумма, которая не будет выплачена клиенту при наступлении страхового случая. Она может быть выражена в % от суммы по договору или в денежных единицах. Его размер заранее фиксируется в договоре. То есть его нельзя отнести к непредвиденным расходам. Вот что такое франшиза с КАСКО в упрощенной форме.

Но снижение первоначальной стоимости может проявиться позже в будущем. Франшиза – это денежная сумма, которая не будет выплачена клиенту при наступлении страхового случая. Она может быть выражена в % от суммы по договору или в денежных единицах. Его размер заранее фиксируется в договоре. То есть его нельзя отнести к непредвиденным расходам. Вот что такое франшиза с КАСКО в упрощенной форме.

Опции

Нефраншиза в страховании КАСКО означает, что все выплаты, превышающие ее размер, будут полностью компенсированы страховой компанией (СК). Но если сумма расходов на восстановление автомобиля будет небольшой, возмещать ущерб клиенту придется самостоятельно. Поэтому данная франшиза называется «условной».

Пример

Размер франшизы 5 тыс. руб. Если ущерб оценивается в 4,5 тысячи рублей, то оплатить эти деньги заказчику придется самостоятельно. Но если на восстановление ТС потребуется 7 тысяч рублей, то компания покроет убытки в полном объеме.

Из суммы возмещения вычитается безусловная франшиза по страхованию КАСКО. То есть в любом страховом случае клиенту придется оплатить часть расходов из своего кармана. В условиях предыдущего примера это означает, что при ущербе в 7 тысяч рублей человек получит всего: 7 — 5 = 2 тысячи рублей. Но если оценочная смета составляет 4,5 тысячи рублей, то все затраты клиенту придется компенсировать самостоятельно.

То есть в любом страховом случае клиенту придется оплатить часть расходов из своего кармана. В условиях предыдущего примера это означает, что при ущербе в 7 тысяч рублей человек получит всего: 7 — 5 = 2 тысячи рублей. Но если оценочная смета составляет 4,5 тысячи рублей, то все затраты клиенту придется компенсировать самостоятельно.

Существуют и другие виды франшиз, которые предоставляются для определенной категории клиентов, но чаще всего используются эти два. Безусловный более выгоден, так как в случае франшизы сумма расходов может быть искусственно увеличена застрахованным лицом.

Льготы

Однозначного ответа на вопрос, стоит ли приобретать полис с франшизой, нет. Здесь многое зависит от конкретной ситуации, водительского стажа водителя, его финансовых возможностей. Страхование КАСКО по франшизе может быть полезно, если:

- Клиент хочет сэкономить на покупке полиса. При включении в договор какой-либо франшизы стоимость сделки заметно снизится. Особенно это касается водителей без водительского стажа.

В таких случаях Великобритания использует в расчетах более высокие коэффициенты. Чем больше франшиза, тем дешевле полис. При этом клиенту нужно быть готовым к тому, что компенсацию от компании он получит только при наличии значительных повреждений автомобиля. Мелкие царапины ему придется устранять за свой счет.

В таких случаях Великобритания использует в расчетах более высокие коэффициенты. Чем больше франшиза, тем дешевле полис. При этом клиенту нужно быть готовым к тому, что компенсацию от компании он получит только при наличии значительных повреждений автомобиля. Мелкие царапины ему придется устранять за свой счет.

- Человек хочет сэкономить время. При наступлении страхового случая компания должна предоставить целый пакет документов: от ксерокопии паспорта до справок из ГИБДД. Хорошо, если эти документы были оформлены сразу на месте. Но часто клиентам приходится ехать за документами на экспертизу. Если сумма ущерба небольшая, то есть смысл возместить ее самостоятельно. Таким образом, вы можете купить время и деньги.

- СК также выгодно оформлять КАСКО по франшизе. Отзывы сотрудников подтверждают это. Независимо от суммы ущерба бюрократическая процедура оформления компенсации всегда одинакова. Но затраты могут значительно превышать сумму возмещения. Поэтому агенты пытаются продавать полисы с франшизой.

Кто должен покупать полис?

Разобравшись с тем, что такое франшиза по КАСКО, переходим к вопросу о том, кто должен заключать такой договор. Итак, потенциальный покупатель должен соответствовать нескольким параметрам:

- Наличие свободных денежных средств. Незначительные убытки клиенту придется возмещать самостоятельно. Но страховой случай может и не наступить. Тогда экономия на покупке полиса будет оправдана.

- Многолетний опыт безаварийной езды. Если человек качественно управляет транспортным средством и чувствует себя как рыба в воде, франшиза по КАСКО поможет сэкономить бюджет и при этом сохранить чувство защищенности, так как автомобиль будет защищен от угона или полной гибели.

- Желание оформить полис только на один вид риска. Полное КАСКО включает в себя защиту от повреждений и угона. Но если человек уверен в своих водительских навыках и на мелкие царапины внимания не обратит, то стоит купить полис с большой франшизой (7%) на риск «Ущерб».

«Угон» редко предлагается клиентам отдельно. Чаще всего это идет в комплекте с другими услугами. Но если клиент обслуживается в компании длительный период, крупная франшиза с КАСКО может стать выгодным приобретением.

«Угон» редко предлагается клиентам отдельно. Чаще всего это идет в комплекте с другими услугами. Но если клиент обслуживается в компании длительный период, крупная франшиза с КАСКО может стать выгодным приобретением.

Исключения из правил

По статистике неопытные водители чаще попадают в аварии и обращаются в компанию за компенсацией. Для них экономия на полисе оборачивается значительными затратами на восстановление автомобиля. Страховку лучше покупать сразу с более высокими коэффициентами. То же самое касается водителей, получивших права после 40 лет.

Рекомендации

Кому выгодна безусловная франшиза по КАСКО? Опытные водители, не зацикленные на мелких царапинах и готовые компенсировать их за свой счет. Таким клиентам стоит покупать полис с франшизой в пределах 0,5-2% от стоимости авто.

Водители с большим стажем безаварийного вождения могут заключить договор, который лишь компенсирует большие затраты на восстановление автомобиля. Как правило, они предусматривают франшизу в размере 7%.

Новичкам стоит забыть о таком понятии, как «франшиза по КАСКО», что означает – покупать сразу полис с повышенными коэффициентами. Хотя сэкономить не удастся, психологический фактор все же сработает: водитель будет более осторожно эксплуатировать транспортное средство.

Нюанс

Получить возврат в полном объеме еще можно, даже если заказчик оформил КАСКО с франшизой. Отзывы водителей на форумах подтверждаются. Но этот трюк будет возможен только в том случае, если виновником аварии являетесь не вы. В России существует два вида полисов – ОСАГО и КАСКО. Первый возмещает ущерб, причиненный третьим лицам, а второй – транспортному средству застрахованного. Так вы сможете получить часть возмещения в рамках франшизы по полису ОСАГО виновника ДТП. Но в этом случае необходимо собрать полный пакет документов, необходимый для оформления страхового случая. Если часть стоимости компенсируется КАСКО, а документы уже переданы в «родную» СК, то сотрудники ГИБДД могут запросить копии справок. Самое главное оформить процедуру до претензий СК, выдавшей КАСКО, к страховщику виновника. В противном случае компенсация будет уменьшена на величину износа деталей.

Самое главное оформить процедуру до претензий СК, выдавшей КАСКО, к страховщику виновника. В противном случае компенсация будет уменьшена на величину износа деталей.

Автокредит

Предоставляя кредит на покупку автомобиля, банк может потребовать от клиента дополнительные гарантии. В данном случае это будет КАСКО. При покупке новых автомобилей оформление данной услуги является обязательным условием сделки. Банки редко заключают контракты без страховки. Чаще всего это происходит во время акций.

При покупке автомобиля с пробегом КАСКО не оформляется. Некоторые банки соглашаются на такую схему, но при этом завышают ставки. Кредитная организация заинтересована в возврате средств при любых обстоятельствах. Но если машину угнали, а страховки нет, то компенсировать расходы придется заказчику, впрочем, как и ремонт автомобиля после ДТП.

Решение

Водителям рекомендуется в этом случае застраховать машину на год (если это позволяет банк) и опытным путем определить, нужен ли вам полис вообще. Если такой возможности нет, то необходимо действовать по стандартной программе. Опытные водители могут приобрести КАСКО по франшизе с автокредитом, который застрахует только от угона или полного уничтожения. Остальным стоит купить полис с небольшой суммой скидки.

Если такой возможности нет, то необходимо действовать по стандартной программе. Опытные водители могут приобрести КАСКО по франшизе с автокредитом, который застрахует только от угона или полного уничтожения. Остальным стоит купить полис с небольшой суммой скидки.

Уменьшить стоимость полиса можно другими способами:

- Сократить срок погашения с 5 до 2 лет.

- Застраховав автомобиль только на сумму тела кредита, без учета предоплаты. Тогда возврат франшизы по КАСКО будет оплачен в аналогичной пропорции:

(Оплата — Франшиза) * (Первоначальная стоимость автомобиля — предоплата) / 100.

Оформление компенсации

Большинство негативных отзывов о компаний связано с непониманием сути всех процедур и понятий, в частности, что такое франшиза по КАСКО. Но если перед подписанием бумаг внимательно прочитать договор и разобраться в деталях сделки, то проблем можно избежать. Рассмотрим это на примере процедуры оформления платежа.

Компенсация может быть уменьшена за счет таких вычетов: франшиза, амортизация. Все они формируются согласно условиям договора. Подписывая бумаги, клиент дает свое согласие и подтверждает, что ознакомлен с деталями сделки.

Все они формируются согласно условиям договора. Подписывая бумаги, клиент дает свое согласие и подтверждает, что ознакомлен с деталями сделки.

Пример

Лицо застраховало транспортное средство на сумму 500 тыс. руб. В договоре прописана франшиза в размере 1,5% в случае ДТП. Сумма убытка: 50 тыс. руб. Первое, что будет скорректировано, это сумма платежа — франшиза:

50 000 * (1-0,015) = 49 250 руб.

Далее идет износ автомобиля. Из стоимости запасных частей, не подлежащих восстановлению, вычитается сумма амортизации автомобиля. Чем дольше используется автомобиль, тем больше процент этих затрат.

Сверка стоимости ремонта с СТО — этот пункт четко регламентирован договором. Если указано, что СПО выбран Страхователем, размер компенсации согласовывается представителем компании и СТО. Но в этом случае клиент не может быть уверен в качестве оказанных ему услуг. Поэтому на этапе подписания документов необходимо убедиться, что в договор включена фраза «СТО по гарантии».

Об авторе