Что означает франшиза в каско: Что такое франшиза в страховании КАСКО

Что такое франшиза в страховании КАСКО

Что такое франшиза по КАСКО?

Простыми словами франшиза — это возможность значительно снизить цену страховки, так как в случае КАСКО с франшизой клиент соглашается с тем, что при повреждении застрахованного автомобиля часть затрат на ремонт он покроет самостоятельно. Эта часть и называется в страховании франшизой, ее размер фиксированный и всегда известен заранее.

Зачем оформлять КАСКО с франшизой?

Так получится значительно уменьшить цену полиса КАСКО — с франшизой страховка может стоить дешевле на 20–60%.

Например, у вас пять лет водительского стажа и Фольксваген Поло 2017 года. Без подключения других опций КАСКО на год для вас будет стоить 70 000 ₽. Если вы оформите полис с франшизой в размере 15 000 ₽, цена полиса опустится до 40 000 ₽ — это дешевле на 43%.

Без подключения других опций КАСКО на год для вас будет стоить 70 000 ₽. Если вы оформите полис с франшизой в размере 15 000 ₽, цена полиса опустится до 40 000 ₽ — это дешевле на 43%.

Страховая компания дает такие значительные скидки, потому что при франшизе она разделяет с клиентом риски в случае повреждения автомобиля. При этом большинство аккуратных и опытных водителей вообще не получают повреждений за время действия полиса.

В каких случаях придется выплачивать франшизу?

Чаще всего это придется сделать, если автомобиль, застрахованный по КАСКО с франшизой, окажется поврежден при отсутствии документально установленного виновника ущерба. Тогда клиент платит за ремонт своей машины сумму, равную франшизе, а большую часть расходов покрывает страховая компания. Если расходы на восстановление автомобиля не превышают размеры франшизы, клиент несет их самостоятельно.

Например, если ваша франшиза составляет 10 000 ₽, а стоимость ремонта — 30 000 ₽, то вы сами оплачиваете 10 000 ₽, а Тинькофф Страхование — оставшиеся 20 000 ₽.

Если автомобиль получил повреждения не по вашей вине и есть четко установленный виновник ущерба, платить франшизу не придется: ее компенсирует виновник. Чтобы подтвердить наличие виновника, нужно оформить европротокол либо получить справку из ГИБДД.

Может возникнуть ситуация, когда автомобиль оказался поврежден из‑за дорожных служб или других сервисных организаций, но они свою вину не признают и, соответственно, не выдают никаких документов. Тогда клиенту придется выплатить франшизу самостоятельно, но мы предоставим все необходимые документы, чтобы он смог подать на таких виновников в суд с целью взыскать размер франшизы.

Если камень, вылетевший из‑под колес другого автомобиля, повредил вам стекло или фару, но полная их замена не требуется, вам могут отремонтировать такие детали бесплатно, даже если у вас КАСКО с франшизой.

В чем заключается экономия по КАСКО с франшизой?

Главный плюс страхования автомобиля по КАСКО с франшизой в том, что вы экономите уже при покупке полиса, так как платите за него меньше. При этом за время действия полиса страховое событие, требующее оплаты франшизы, может и не произойти. И даже если оно произойдет, возможно, затраты на ремонт составят лишь небольшую часть от размера франшизы.

Что такое франшиза в автостраховании и как она работает

Что такое франшиза в автостраховании и как она работаетТонкости страхового полиса

При оформлении полиса ОСАГО либо каско владельцы транспортных средств сталкиваются с термином «франшиза». И часто не понимают вопроса страхового агента: «Оформлять полис с нулевой франшизой или нет?». И, если «нет», – то какой размер франшизы избрать. Данный материал позволит вам отвечать осознанно на такого рода вопросы.

Данный материал позволит вам отвечать осознанно на такого рода вопросы.

Оглавление

1. Льгота по-французски

2. Франшиза в ОСАГО

3. Франшиза в каско

4. Что же выбрать?

Николай Киреев

Журналист

личные финансы, страхование, юриспруденция

Обновлено 21 июня 2022

Льгота по-французски

Что же такое франшиза? С французского это слово переводится как «льгота». Если совсем по-простому – это сумма, которую не будет покрывать страховая компания при возникновении страхового случая. Это прописано в законодательстве, которое регулирует деятельность страховых компаний.

Наличие франшизы в договоре предусматривает, что часть убытков владелец полиса будет покрывать самостоятельно.

На первый взгляд франшиза выгодна только страховщику – он избавляется от необходимости выплачивать совсем уж мелкие суммы убытков, которые для компании превращаются в большие затраты: страховой случай надо оформить, а это составление документации и работа большого числа специалистов.

Но франшиза экономит средства и застрахованному лицу – в зависимости от ее размеров стоимость страхового полиса снижается на ту или иную сумму.

Франшиза в ОСАГО

Максимальные размеры франшизы автогражданки ограничены Законом «Об обязательном страховании гражданско-правовой ответственности владельцев наземных транспортных средств». Он определяет, что размер франшизы ОСАГО не может быть больше 2% страхового лимита относительно убытков, причиненных имуществу третьих лиц. По состоянию на сегодня в денежном эквиваленте это составляет 2600 гривен.

Что касается ущерба жизни и здоровью пострадавших в ДТП людей, то в этом случае применение франшизы законом запрещается.

Как работает франшиза в ОСАГО? Все на самом деле очень просто. Разберем на примере. Допустим, вы оформили полис автогражданки с франшизой в 2000 гривен и попали в ДТП, повредив чей-то автомобиль. После подсчетов оказалось, что сумма убытков пострадавшего (а ОСАГО, напомним, компенсирует убытки только третьим лицам) составила 10 тысяч гривен.

При таких условиях франшиза в 2000 гривен будет означать, что страховая компания выплатит 8 тысяч гривен, а остаток (то есть размер франшизы) вынужден будет покрыть владелец полиса ОСАГО из своего кармана. Если сумма убытков ниже 2000 гривен, то покрывать их будете тоже вы, а не страховая компания.

Если же полис ОСАГО оформлен с нулевой франшизой, то всю сумму убытков – 10 тысяч гривен – покроет страховая компания.

Франшиза в каско

Здесь все немножко сложнее. Заключая договор каско, вам могут предложить несколько видов франшизы на выбор. Наиболее распространенные – условная и безусловная франшиза.

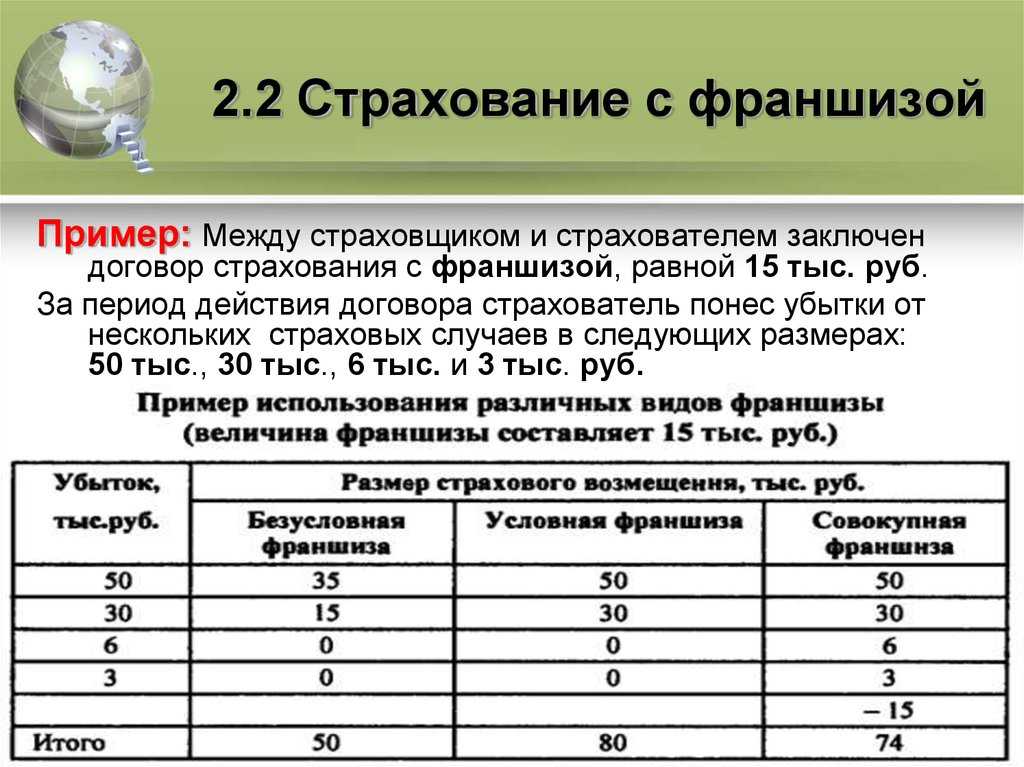

Условная франшиза означает, что в случае, если убытки не превышают заранее оговоренной суммы, то страховая компания выплат не осуществляет. Но, с другой стороны, если убытки превышают обусловленную сумму, то страховщик заплатит ее полностью, включая и франшизу.Снова обратимся к примеру. Допустим, в договоре прописана условная франшиза в размере тех же 2000 гривен. При наступлении страхового случая убытки составили полторы тысячи. Значит, от компании-страховщика клиент выплат не получит. Но, если убытки составили хотя бы 2001 гривну, или, предположим, 10 тысяч, то клиент уже получит деньги полностью. И без вычета франшизы.

При наступлении страхового случая убытки составили полторы тысячи. Значит, от компании-страховщика клиент выплат не получит. Но, если убытки составили хотя бы 2001 гривну, или, предположим, 10 тысяч, то клиент уже получит деньги полностью. И без вычета франшизы.

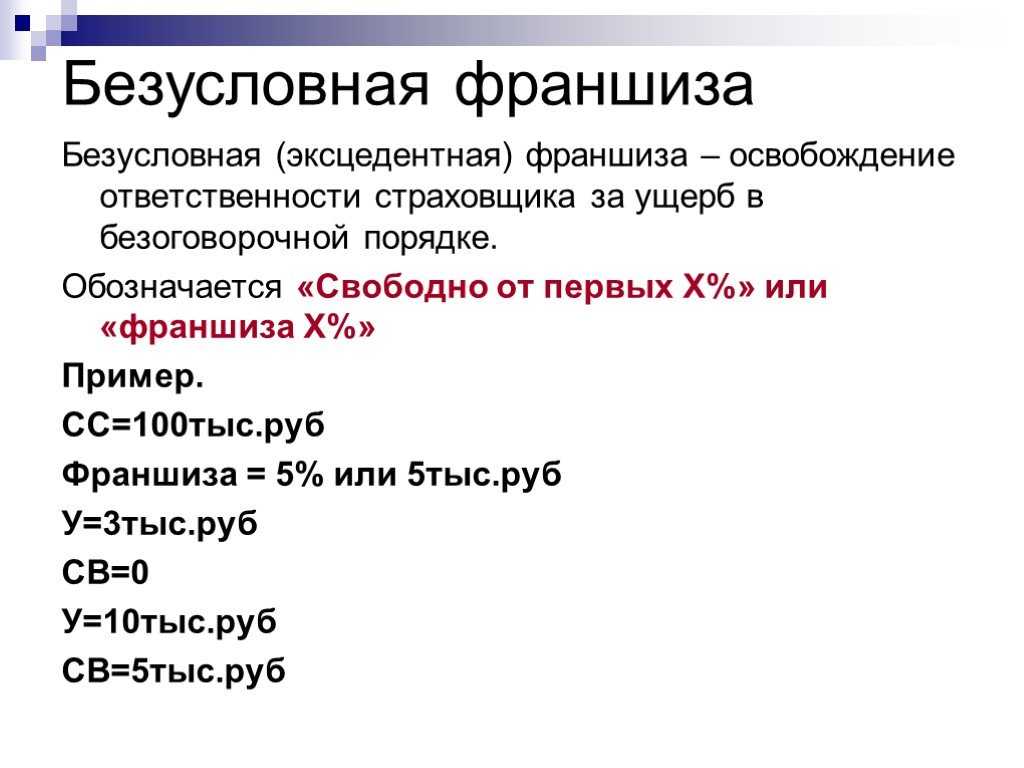

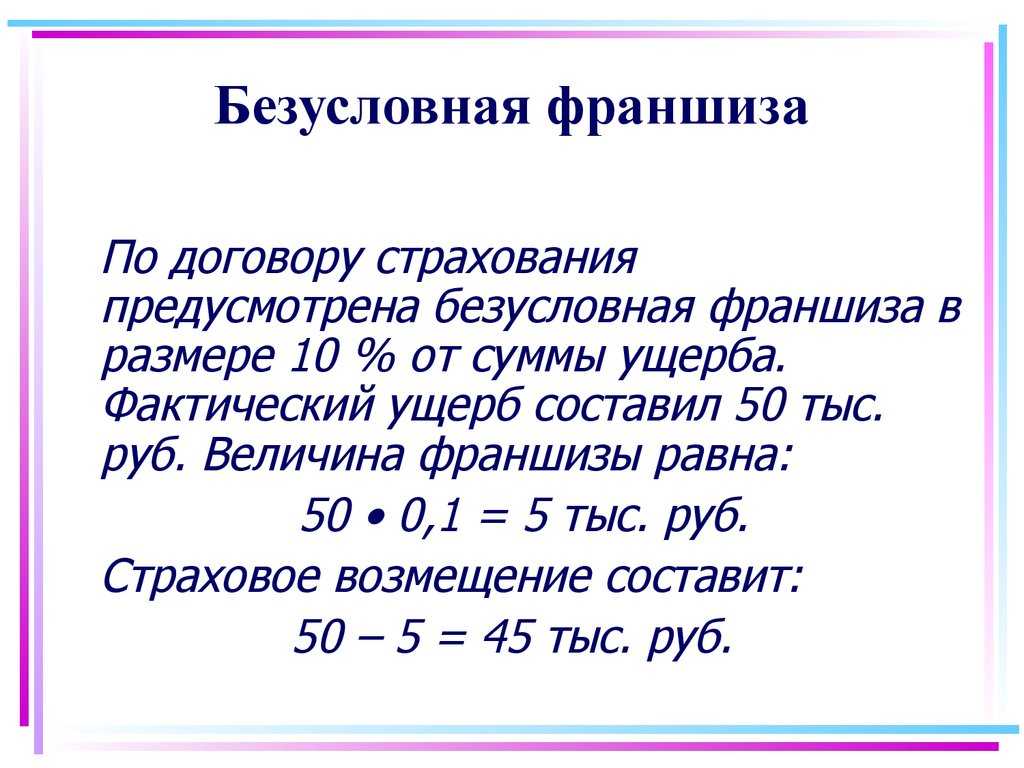

Безусловная франшиза (иногда ее называют отрицательной) означает, что, какими бы ни были убытки, выплату уменьшат на сумму франшизы.

Предположим, размер безусловной франшизы – 2000 гривен, а убытки от повреждений автомобиля составили 10 тысяч гривен. Страховая компания в таком случае компенсирует клиенту 8000 гривен. Остальное – из собственного кармана.

Иногда также применяются другие виды франшиз. Эти случаи довольно редки, но упомянуть о них стоит. Бывает так называемая динамичная франшиза. Это означает, что выплата зависит от количества страховых случаев. Например, при первом ДТП убытки компенсируются полностью, при втором, третьем и т. д. – из суммы выплат удерживают сумму франшизы либо полностью, либо частично.

Некоторые страховщики могут предложить клиенту льготную франшизу. Для ее применения необходимы условия, заранее прописанные в договоре. К примеру, если ДТП случилось не по вине владельца полиса, то выплаты ему осуществляются полностью, без вычета франшизы. Если же виноват сам владелец полиса – франшиза из суммы выплат вычитается.

Встречается также так называемая регрессная франшиза. Это означает, что страховщик компенсирует клиенту все убытки в полном объеме, а вот уже после всех выплат и необходимых формальностей истребует у него сумму франшизы.

В каско размер франшизы может быть зафиксирован как в абсолютном выражении, так и в процентном.

Абсолютное выражение означает, что сумма франшизы будет фиксированной и выражаться в твердой сумме, например – 2000, 5000, 10 000 гривен.

Если же франшиза фиксируется в процентном выражении, то ее размер уже зависит от суммы убытков – чем выше последняя, тем выше и сама франшиза. То есть, чем сильнее ущерб от ДТП, тем большая сумма выплат ляжет на плечи самого клиента.

То есть, чем сильнее ущерб от ДТП, тем большая сумма выплат ляжет на плечи самого клиента.

Проценты могут быть разными – 2%, 5%, 10% – все зависит от того, как договорятся клиент и страховщик. К примеру, франшиза зафиксирована в размере 5% от суммы убытков. Если ущерб оценивается в 50 000 гривен, то из своего кармана вы выложите 2500 гривен, а если ремонт авто вам обошелся в 200 000, то сумма франшизы составит уже 10 000 гривен.

В случае каско нужно также понимать, что именно страхуется – возможные повреждения или же тотальное уничтожения автомобиля либо его угон. В первом случае размер франшизы, как правило, меньше. Во втором страховщики обычно предлагают более высокую франшизу, поскольку и убытки у них в случае наступления страховых выплат выше.

Что же выбрать?

Что касается рекомендаций, какой полис выбрать – с нулевой франшизой или нет – то выбор за каждым автовладельцем. Как показывает практика, в Украине самой популярной остается нулевая франшиза.

В случае ОСАГО

размер экономии на полисе с франшизой не так уж велик и составляет иногда меньше ста гривен. Но при выборе условий страхования стоит прислушаться к страховому агенту: зачастую страховые компании предлагают клиенту, избравшему более дорогой полис с нулевой франшизой, ряд льгот. Это может быть дополнительное страхование жизни и здоровья владельца полиса ОСАГО или пассажиров его автомобиля, помощь при эвакуации, даже подзарядка аккумулятора.В случае каско сделать выбор сложнее. Главным фактором будет соотношение цены вашего авто и цены полиса. А также от каких именно убытков вы страхуете свой автомобиль. Тут каждый выбирает себе сам и дать какие-то общие советы сложно. Главное – выбрать оптимальный баланс между ценой страхового полиса и теми убытками, которые вы готовы взять на себя.

Что такое франшиза с КАСКО? Франшиза с КАСКО: отзывы, условия

Каждый автолюбитель хотя бы раз в жизни сталкивался с необходимостью купить полис на транспортное средство (ТС). Но одно дело оформить ОСАГО, то есть застраховать вред, причиненный имуществу и здоровью третьих лиц. Такие полисы чаще всего приобретаются на период технического осмотра и не вникают в нюансы договора. И совсем другое — приобрести КАСКО. Размер премии большой, количество рисков огромное, поэтому страховщик предлагает еще и франшизу. Кратко суть этого термина звучит так: в случае ДТП заказчик все равно должен потратить деньги на восстановление автомобиля. Но сколько и на каких условиях, это уже другой вопрос. Подробнее о том, что такое франшиза в КАСКО, каковы особенности ее формирования, читайте далее.

Но одно дело оформить ОСАГО, то есть застраховать вред, причиненный имуществу и здоровью третьих лиц. Такие полисы чаще всего приобретаются на период технического осмотра и не вникают в нюансы договора. И совсем другое — приобрести КАСКО. Размер премии большой, количество рисков огромное, поэтому страховщик предлагает еще и франшизу. Кратко суть этого термина звучит так: в случае ДТП заказчик все равно должен потратить деньги на восстановление автомобиля. Но сколько и на каких условиях, это уже другой вопрос. Подробнее о том, что такое франшиза в КАСКО, каковы особенности ее формирования, читайте далее.

Основные понятия

КАСКО — страхование автомобиля от угона, кражи или ущерба, причиненного третьими лицами. Вот почему банки требуют его, когда вы делаете автокредит. При сделке застраховано само транспортное средство вне зависимости от того, кто нанес ущерб.

При оформлении полиса страховой агент обязательно предложит оформить франшизу, рассказав обо всех преимуществах сделки и, конечно же, о скидке, которую получит клиент. Но снижение первоначальной стоимости может проявиться позже в будущем. Франшиза – это денежная сумма, которая не будет выплачена клиенту при наступлении страхового случая. Она может быть выражена в % от суммы по договору или в денежных единицах. Его размер заранее фиксируется в договоре. То есть его нельзя отнести к непредвиденным затратам. Вот что такое франшиза с КАСКО в упрощенной форме.

Но снижение первоначальной стоимости может проявиться позже в будущем. Франшиза – это денежная сумма, которая не будет выплачена клиенту при наступлении страхового случая. Она может быть выражена в % от суммы по договору или в денежных единицах. Его размер заранее фиксируется в договоре. То есть его нельзя отнести к непредвиденным затратам. Вот что такое франшиза с КАСКО в упрощенной форме.

Опции

Нефраншиза в страховании КАСКО означает, что все выплаты, превышающие ее размер, будут полностью компенсированы страховой компанией (СК). Но если сумма расходов на восстановление автомобиля будет небольшой, возмещать ущерб клиенту придется самостоятельно. Поэтому данная франшиза называется «условной».

Пример

Размер франшизы 5 тыс. руб. Если ущерб оценивается в 4,5 тысячи рублей, то оплатить эти деньги заказчику придется самостоятельно. Но если на восстановление ТС потребуется 7 тысяч рублей, то компания покроет убытки в полном объеме.

Из суммы возмещения вычитается безусловная франшиза по страхованию КАСКО. То есть в любом страховом случае клиенту придется оплатить часть расходов из своего кармана. В условиях предыдущего примера это означает, что при ущербе в 7 тысяч рублей человек получит всего: 7 — 5 = 2 тысячи рублей. Но если оценочная смета составляет 4,5 тысячи рублей, то все затраты клиенту придется компенсировать самостоятельно.

То есть в любом страховом случае клиенту придется оплатить часть расходов из своего кармана. В условиях предыдущего примера это означает, что при ущербе в 7 тысяч рублей человек получит всего: 7 — 5 = 2 тысячи рублей. Но если оценочная смета составляет 4,5 тысячи рублей, то все затраты клиенту придется компенсировать самостоятельно.

Существуют и другие виды франшиз, которые предоставляются для определенной категории клиентов, но чаще всего используются эти два. Безусловный более выгоден, так как в случае франшизы сумма расходов может быть искусственно увеличена застрахованным лицом.

Льготы

Однозначного ответа на вопрос, стоит ли приобретать полис с франшизой, нет. Здесь многое зависит от конкретной ситуации, водительского стажа водителя, его финансовых возможностей. Страхование КАСКО по франшизе может быть полезно, если:

- Клиент хочет сэкономить на покупке полиса. При включении в договор какой-либо франшизы стоимость сделки заметно снизится. Особенно это касается водителей без водительского стажа.

В таких случаях Великобритания использует в расчетах более высокие коэффициенты. Чем больше франшиза, тем дешевле полис. При этом клиенту нужно быть готовым к тому, что компенсацию от компании он получит только при наличии значительных повреждений автомобиля. Мелкие царапины ему придется устранять за свой счет.

В таких случаях Великобритания использует в расчетах более высокие коэффициенты. Чем больше франшиза, тем дешевле полис. При этом клиенту нужно быть готовым к тому, что компенсацию от компании он получит только при наличии значительных повреждений автомобиля. Мелкие царапины ему придется устранять за свой счет.

- Человек хочет сэкономить время. При наступлении страхового случая компания должна предоставить целый пакет документов: от ксерокопии паспорта до справок из ГИБДД. Хорошо, если эти документы были оформлены сразу на месте. Но часто клиентам приходится ехать за документами на экспертизу. Если сумма ущерба небольшая, то есть смысл возместить ее самостоятельно. Таким образом, вы можете купить время и деньги.

- СК также выгодно оформлять КАСКО по франшизе. Отзывы сотрудников подтверждают это. Независимо от суммы ущерба бюрократическая процедура оформления компенсации всегда одинакова. Но затраты могут значительно превышать сумму возмещения. Поэтому агенты пытаются продавать полисы с франшизой.

Кто должен покупать полис?

Разобравшись с тем, что такое франшиза по КАСКО, переходим к вопросу о том, кто должен заключать такой договор. Итак, потенциальный покупатель должен соответствовать нескольким параметрам:

- Наличие свободных денежных средств. Незначительные убытки клиенту придется возмещать самостоятельно. Но страховой случай может и не наступить. Тогда экономия на покупке полиса будет оправдана.

- Многолетний опыт безаварийной езды. Если человек качественно управляет транспортным средством и чувствует себя как рыба в воде, франшиза по КАСКО поможет сэкономить бюджет и при этом сохранить чувство защищенности, так как автомобиль будет защищен от угона или полной гибели.

- Желание оформить полис только на один вид риска. Полное КАСКО включает в себя защиту от повреждений и угона. Но если человек уверен в своих водительских навыках и на мелкие царапины внимания не обратит, то стоит купить полис с большой франшизой (7%) на риск «Ущерб».

«Угон» редко предлагается клиентам отдельно. Чаще всего это идет в комплекте с другими услугами. Но если клиент обслуживается в компании длительный период, крупная франшиза с КАСКО может стать выгодным приобретением.

«Угон» редко предлагается клиентам отдельно. Чаще всего это идет в комплекте с другими услугами. Но если клиент обслуживается в компании длительный период, крупная франшиза с КАСКО может стать выгодным приобретением.

Исключения из правил

По статистике неопытные водители чаще попадают в аварии и обращаются в компанию за компенсацией. Для них экономия на полисе оборачивается значительными затратами на восстановление автомобиля. Страховку лучше покупать сразу с более высокими коэффициентами. То же самое касается водителей, получивших права после 40 лет.

Рекомендации

Кому выгодна безусловная франшиза по КАСКО? Опытные водители, не зацикленные на мелких царапинах и готовые компенсировать их за свой счет. Таким клиентам стоит покупать полис с франшизой в пределах 0,5-2% от стоимости авто.

Водители с большим стажем безаварийного вождения могут заключить договор, который лишь компенсирует большие затраты на восстановление автомобиля. Как правило, они предусматривают франшизу в размере 7%.

Новичкам стоит забыть о таком понятии, как «франшиза по КАСКО», что означает – покупать сразу полис с повышенными коэффициентами. Хотя сэкономить не удастся, психологический фактор все же сработает: водитель будет более осторожно эксплуатировать транспортное средство.

Нюанс

Получить возврат в полном объеме еще можно, даже если заказчик оформил КАСКО с франшизой. Отзывы водителей на форумах подтверждаются. Но этот трюк будет возможен только в том случае, если виновником аварии являетесь не вы. В России существует два вида полисов – ОСАГО и КАСКО. Первый возмещает ущерб, причиненный третьим лицам, а второй – транспортному средству застрахованного. Так вы сможете получить часть возмещения в рамках франшизы по полису ОСАГО виновника ДТП. Но в этом случае необходимо собрать полный пакет документов, необходимый для оформления страхового случая. Если часть стоимости компенсируется КАСКО, а документы уже переданы в «родную» СК, то сотрудники ГИБДД могут запросить копии справок. Самое главное оформить процедуру до претензий СК, выдавшей КАСКО, к страховщику виновника. В противном случае компенсация будет уменьшена на величину износа деталей.

Самое главное оформить процедуру до претензий СК, выдавшей КАСКО, к страховщику виновника. В противном случае компенсация будет уменьшена на величину износа деталей.

Автокредит

Предоставляя кредит на покупку автомобиля, банк может потребовать от клиента дополнительные гарантии. В данном случае это будет КАСКО. При покупке новых автомобилей оформление данной услуги является обязательным условием сделки. Банки редко заключают контракты без страховки. Чаще всего это происходит во время акций.

При покупке автомобиля с пробегом КАСКО не оформляется. Некоторые банки соглашаются на такую схему, но при этом завышают ставки. Кредитная организация заинтересована в возврате средств при любых обстоятельствах. Но если машину угнали, а страховки нет, то компенсировать расходы придется заказчику, впрочем, как и ремонт автомобиля после ДТП.

Решение

Водителям рекомендуется в этом случае застраховать машину на год (если это позволяет банк) и опытным путем определить, нужен ли вам полис вообще. Если такой возможности нет, то необходимо действовать по стандартной программе. Опытные водители могут приобрести КАСКО по франшизе с автокредитом, который застрахует только от угона или полного уничтожения. Остальным стоит купить полис с небольшой суммой скидки.

Если такой возможности нет, то необходимо действовать по стандартной программе. Опытные водители могут приобрести КАСКО по франшизе с автокредитом, который застрахует только от угона или полного уничтожения. Остальным стоит купить полис с небольшой суммой скидки.

Уменьшить стоимость полиса можно другими способами:

- Сократить срок погашения с 5 до 2 лет.

- Застраховав автомобиль только на сумму тела кредита, без учета предоплаты. Тогда возврат франшизы по КАСКО будет оплачиваться в аналогичной пропорции:

(Оплата — Франшиза) * (Первоначальная стоимость автомобиля — предоплата) / 100.

Оформление компенсации

Большинство негативных отзывов о компаний связано с непониманием сути всех процедур и понятий, в частности, что такое франшиза по КАСКО. Но если перед подписанием бумаг внимательно прочитать договор и разобраться в деталях сделки, то проблем можно избежать. Рассмотрим это на примере процедуры оформления платежа.

Компенсация может быть уменьшена за счет таких вычетов: франшиза, амортизация. Все они формируются согласно условиям договора. Подписывая бумаги, клиент дает свое согласие и подтверждает, что ознакомлен с деталями сделки.

Все они формируются согласно условиям договора. Подписывая бумаги, клиент дает свое согласие и подтверждает, что ознакомлен с деталями сделки.

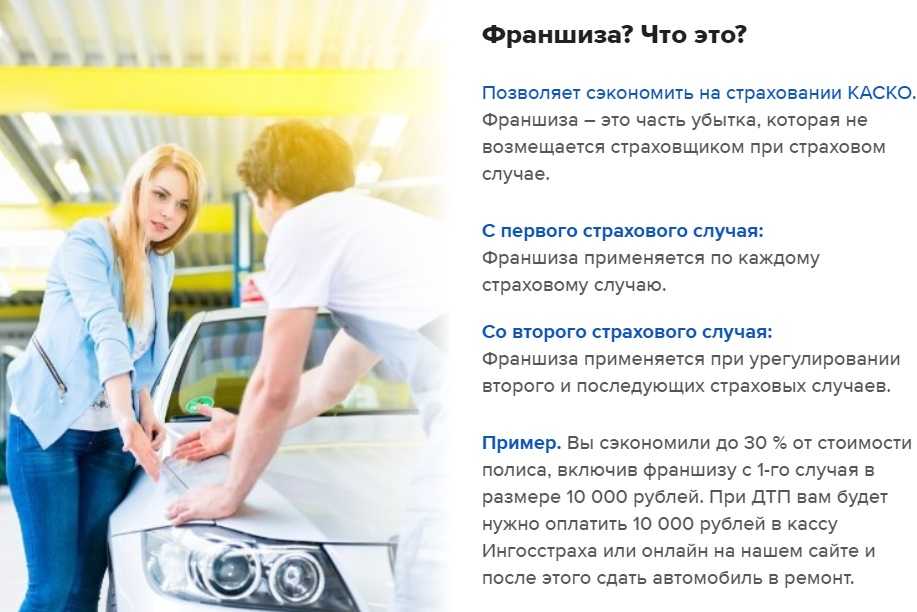

Пример

Лицо застраховало транспортное средство на сумму 500 тыс. руб. В договоре прописана франшиза в размере 1,5% в случае ДТП. Сумма убытка: 50 тыс. руб. Первое, что будет скорректировано, это сумма платежа — франшиза:

50 000 * (1-0,015) = 49 250 руб.

Далее идет износ автомобиля. Из стоимости запасных частей, не подлежащих восстановлению, вычитается сумма амортизации автомобиля. Чем дольше используется автомобиль, тем больше процент этих затрат.

Сверка стоимости ремонта с СТО — этот пункт четко регламентирован договором. Если указано, что СПО выбран Страхователем, размер компенсации будет согласовываться представителем компании и СТО. Но в этом случае клиент не может быть уверен в качестве оказанных ему услуг. Поэтому на этапе подписания документов необходимо убедиться, что в договор включена фраза «СТО по гарантии».

Заключение

Франшиза — сумма затрат, которые при наступлении страхового случая не будут возмещены СК. Наличие этого элемента в договоре снижает первоначальную стоимость полиса. Но для неопытных водителей эта экономия потом может обернуться боком. Люди, которые чувствуют себя неуверенно за рулем, чаще всего попадают в аварии. Специалисты советуют таким клиентам сразу приобретать полис с повышенными коэффициентами и терроризировать страховку за каждую царапину. Франшиза может сэкономить деньги только для опытных водителей.

Страхование КАСКО: полезно или нет?

В отличие от обязательного по закону страхования гражданской ответственности, страхование КАСКО является необязательным, поэтому многие водители предпочитают не подписывать такой полис. Однако отсутствие страховки КАСКО подразумевает гораздо более высокий риск, который разумнее было бы не брать на себя.

Оживленное движение в больших городах, дороги общего пользования, не обеспечивающие наилучших условий для вождения, а также некоторые спешащие или неосторожные водители могут нанести большой ущерб вашему автомобилю. Также во многих повреждениях автомобилей виноваты природные явления, что влечет за собой дорогостоящий ремонт. Без страховки КАСКО вам придется нести полную стоимость всех происшествий с вашим транспортным средством, что может негативно сказаться на вашем бюджете.

Также во многих повреждениях автомобилей виноваты природные явления, что влечет за собой дорогостоящий ремонт. Без страховки КАСКО вам придется нести полную стоимость всех происшествий с вашим транспортным средством, что может негативно сказаться на вашем бюджете.

Чтобы убедиться в пользе заключения такого полиса, вам необходимо узнать подробности о страховании КАСКО и о преимуществах, которые оно вам дает.

Содержание

1. Что означает КАСКО?КАСКО – это дополнительная страховка, по которой владельцу поврежденного или украденного автомобиля возмещает ущерб страховая компания.

Если вы до сих пор не знали, что такое страхование КАСКО, узнайте, что это, прежде всего, добровольная страховка, т.е. владелец транспортного средства по закону не обязан заключать такой договор. Однако, если автомобиль находится в собственности лизинговой компании, она обязана подписать полис страхования КАСКО.

После заключения договора страхования КАСКО, если Ваш автомобиль был украден или ему причинены определенные повреждения, вызванные различными обстоятельствами, независимо от того, виновны Вы или нет в их возникновении, страховая компания возместит Вам и возьмет на себя расходы по ремонту , при условии, что транспортное средство соответствует требованиям законодательства для обращения, то есть должно быть временно или постоянно зарегистрировано, включено в страховой полис и имеет действующий TPL.

2. Что можно отремонтировать по КАСКО?

Со страхованием КАСКО вы можете возместить ущерб, нанесенный вашему автомобилю в результате повреждений, актов вандализма, природных явлений или получить компенсацию в случае угона.

Для того, чтобы выбрать компанию для заключения договора, необходимо выяснить, что именно покрывает страхование КАСКО, так как предложения могут отличаться от одной компании к другой. В целом существует ряд рисков, которые несет любая страховая компания, а именно:

- Ущерб: столкновения, царапины, перегибы, опрокидывания, падения в воду или ямы, падение на автомобиль инородных тел, поджог;

- Акты вандализма: ущерб, нанесенный преступниками, даже если они не установлены;

- Природные явления: землетрясение, наводнение, град, лавина, оползень, молния;

- Кража: полная или частичная (составных частей автомобиля), а также попытка угона.

3.

Что означает полное КАСКО?

Что означает полное КАСКО? Это страхование КАСКО, которое покрывает любой вид ущерба, независимо от того, произошел ли он в Румынии или в другой стране.

В простом варианте автострахование КАСКО действует на ограниченное количество повреждений, которые должны произойти на территории страны. Чтобы точно узнать, что покрывает полное страхование КАСКО, нужно запросить предложение у специализированной компании, ведь не все они предлагают одинаковые преимущества. Например, с помощью этого полиса вы можете застраховать дополнительные риски, такие как полный ущерб. Вы будете спокойны во время поездки за границу, так как вы также получите компенсацию за весь ущерб, причиненный за границей.

4. Что такое франшиза КАСКО?Франшиза является частью компенсации, которую несет владелец автомобиля, а не страховая компания, и может быть фиксированной суммой или процентом от суммы ущерба или страховой стоимости.

Если вы выберете этот вариант, вы обнаружите, что вам придется меньше платить за страхование КАСКО, но в зависимости от серьезности ущерба вам будет необходимо заплатить большую или меньшую сумму, как это предусмотрено в размере франшизы в контракте. Даже если вы осторожный водитель и считаете, что не будете слишком часто участвовать в авариях, досадное событие может произойти, когда вы ожидаете меньшего, и непредвиденные расходы высокой стоимости могут быть трудновыносимыми.

Даже если вы осторожный водитель и считаете, что не будете слишком часто участвовать в авариях, досадное событие может произойти, когда вы ожидаете меньшего, и непредвиденные расходы высокой стоимости могут быть трудновыносимыми.

- По каким причинам меняется страховой взнос?

Годовая страховая премия КАСКО варьируется в зависимости от стоимости, комплектации, возраста и состояния автомобиля, предыдущих аварий, суммы франшизы, статуса застрахованного лица: физическое или юридическое лицо.

- Обязательна ли франшиза?

Франшиза является обязательной для дорогих или роскошных автомобилей, поскольку ремонт обходится страховщику очень дорого, а иногда она обязательна для водителей младше определенного возраста, поскольку считается, что это связано с повышенным риском несчастных случаев.

- Существуют ли исключения в применении страхования КАСКО?

Да, любая страховая компания может указать в договоре, что она не будет нести ущерб, если он возник при определенных обстоятельствах, например, если автомобиль был оставлен незапертым.

Об авторе