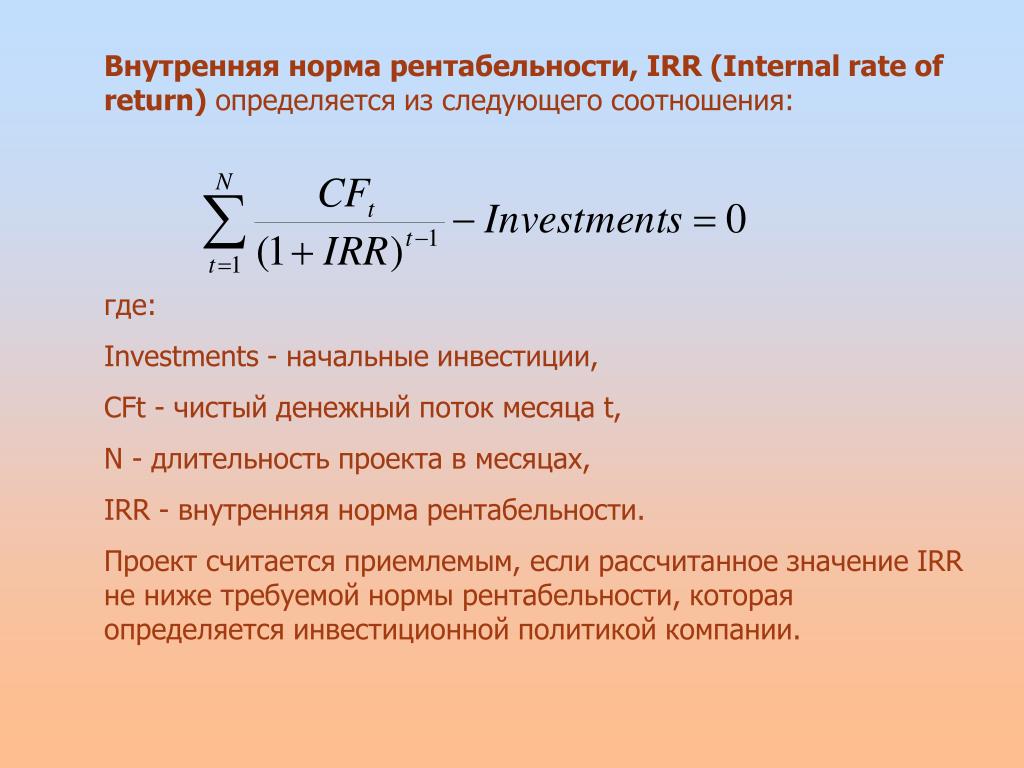

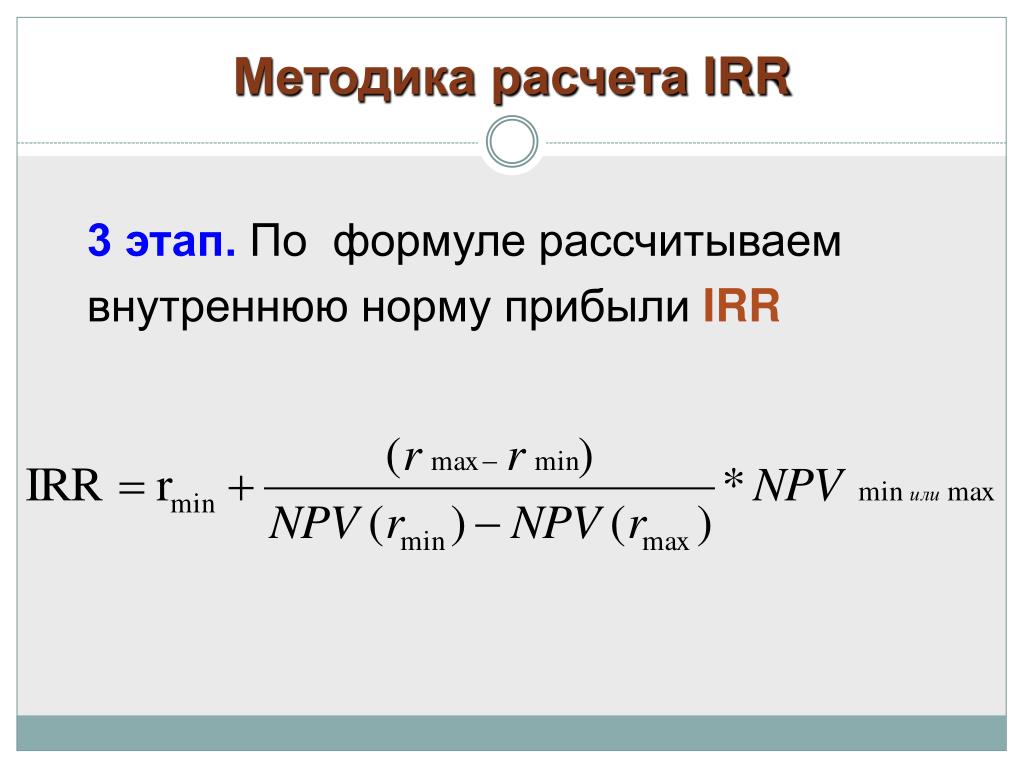

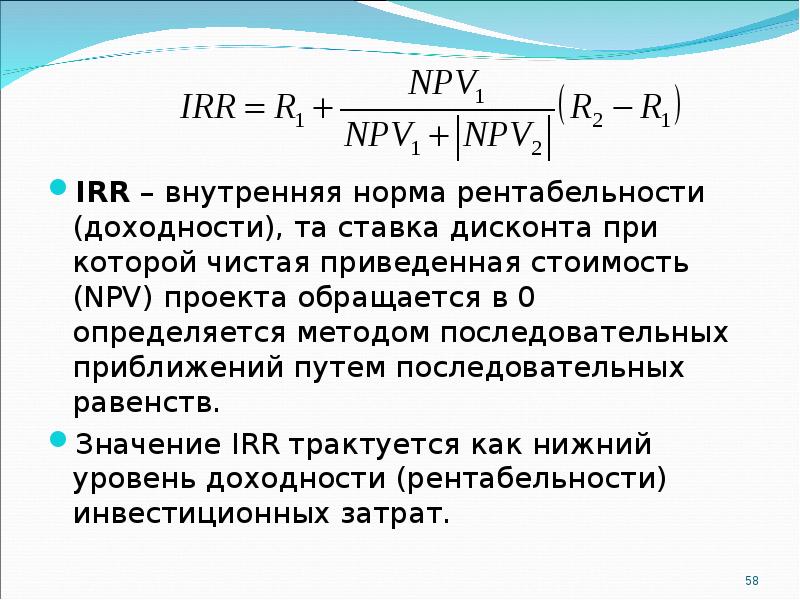

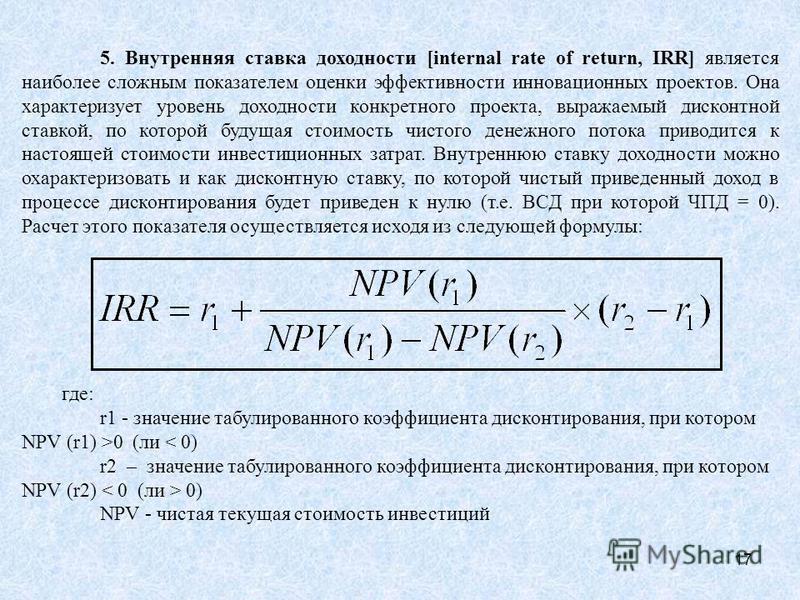

Что показывает irr: IRR. Внутренняя норма рентабельности (внутренняя норма доходности)

Оценка эффективности инвестиций

Принятие решений, связанных с вложениями денежных средств, — важный этап в деятельности любого предприятия. Для эффективного использования привлеченных средств и получения максимальной прибыли на вложенный капитал необходим тщательный анализ будущих доходов и затрат, связанных с реализацией рассматриваемого инвестиционного проекта.

Задачей финансового менеджера является выбор таких проектов и путей их реализации, которые обеспечат поток денежных средств, имеющих максимальную приведенную стоимость по сравнению со стоимостью требуемых капиталовложений.

Существует несколько методов оценки привлекательности инвестиционного проекта и, соответственно, несколько основных показателей эффективности. Каждый метод в своей основе имеет один и тот же принцип: в результате реализации проекта предприятие должно получить прибыль (должен увеличиться собственный капитал предприятия), при этом различные финансовые показатели характеризуют проект с разных сторон и могут отвечать интересам различных групп лиц, имеющих отношение к данному предприятию, — кредиторов, инвесторов, менеджеров.

При оценке эффективности инвестиционных проектов используются следующие основные показатели:

Срок окупаемости инвестиций — PP (Payback Period)

Чистый приведенный доход – NPV (Net Present Value)

Внутренняя норма доходности –IRR (Internal Rate of Return)

Модифицированная внутренняя норма доходности – MIRR (Modified Internal Rate of Return)

Рентабельность инвестиций – Р (Profitability)

Индекс рентабельности – PI (Profitability Index)

Каждый показатель является в то же время и критерием принятия решения при выборе наиболее привлекательного проекта из нескольких возможных.

Расчет данных показателей основан на дисконтных способах, учитывающих принцип временной стоимости денег. В качестве ставки дисконтирования в большинстве случаев выбирается величина средневзвешенной стоимости капитала WACC, которая в случае необходимости может быть скорректирована на показатели возможного риска, связанного с реализацией конкретного проекта и ожидаемого уровня инфляции.

Если расчет показателя WACC связан с трудностями, вызывающими сомнение в достоверности полученного результата (например, при оценке собственного капитала), в качестве ставки дисконтирования можно выбрать величину среднерыночной доходности с поправкой на риск анализируемого проекта. Иногда в качестве дисконтной ставки используется величина ставки рефинансирования.

- Оценка финансовых возможностей предприятия.

- Прогнозирование будущего денежного потока.

- Выбор ставки дисконтирования.

- Расчет основных показателей эффективности.

- Учет факторов риска

Основные показатели (критерии) эффективности

Период окупаемости

В общем случае искомой величиной является значение РР, для которого выполняется:

РР = min N, при котором ? INVt / (1 + i)t = ? CFk / (1 + i)k

где i – выбранная ставка дисконтирования

Критерий принятия решения при использовании метода расчета периода окупаемости может быть сформулирован двумя способами:

а) проект принимается, если окупаемость в целом имеет место;

б) проект принимается, если найденное значение РР лежит в заданных пределах. Этот вариант всегда применяется при анализе проектов, имеющих высокую степень риска.

Существенным недостатком данного показателя, как критерия привлекательности проекта, является игнорирование им положительных величин денежного потока, выходящих за пределы рассчитанного срока.

Также данный метод не делает различия между проектами с одинаковым значением РР, но с различным распределением доходов в пределах рассчитанного срока. Тем самым частично игнорируется принцип временной стоимости денег при выборе наиболее предпочтительного проекта.

Чистый приведенный доход NPV

Разность между приведенной стоимостью будущего денежного потока и стоимостью первоначальных вложений называется чистым приведенным доходом проекта (чистой приведенной стоимостью).

Показатель NPV отражает непосредственное увеличение капитала компании, поэтому для акционеров предприятия он является наиболее значимым. Расчет чистого приведенного дохода осуществляется по следующей формуле:

NPV = ? CFk / ( 1 + i )k — ? INVt / (1 + i

)tКритерием принятия проекта является положительное значение NPV. В случае, когда необходимо сделать выбор из нескольких возможных проектов, предпочтение должно быть отдано проекту с большей величиной чистого приведенного дохода.

В то же время, нулевое или даже отрицательное значение NPV не свидетельствует об убыточности проекта как такового, а лишь об его убыточности при использовании данной ставки дисконтирования. Тот же проект, реализованный при инвестировании более дешевого капитала или с меньшей требуемой доходностью, т.е. с меньшим значением i, может дать положительное значение чистого приведенного дохода.

Необходимо иметь в виду, что показатели PP и NPV могут давать противоречивые оценки при выборе наиболее предпочтительного инвестиционного проекта.

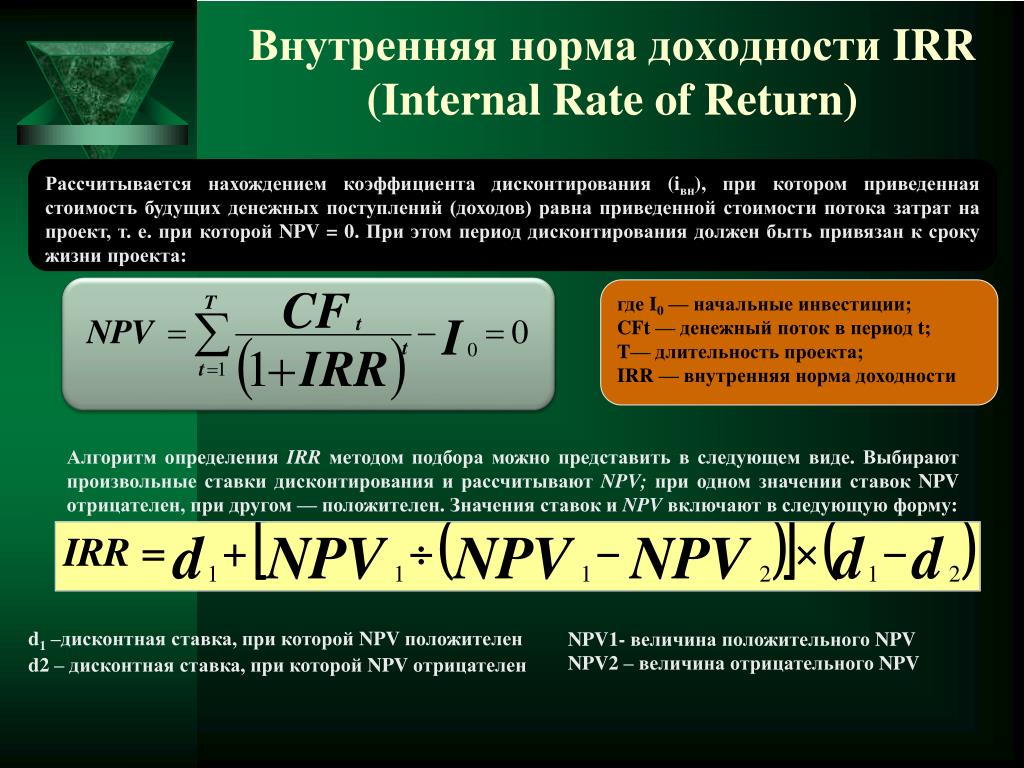

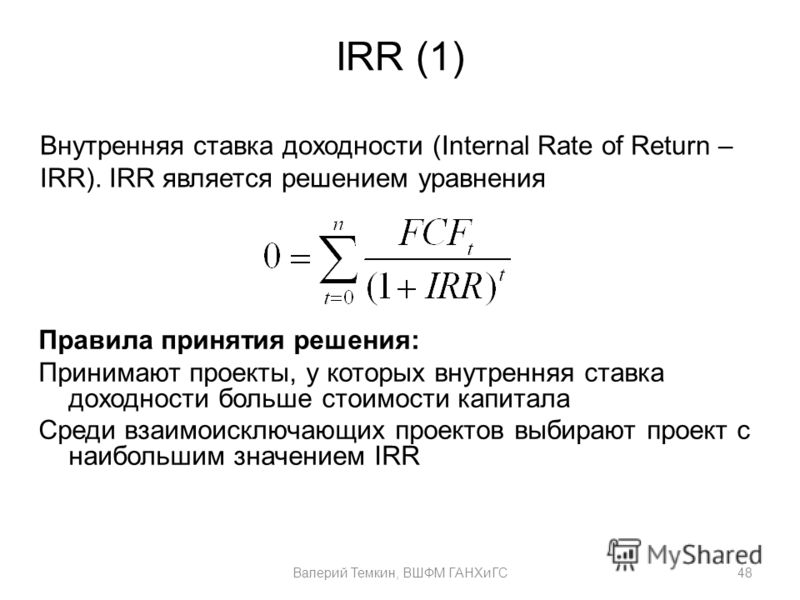

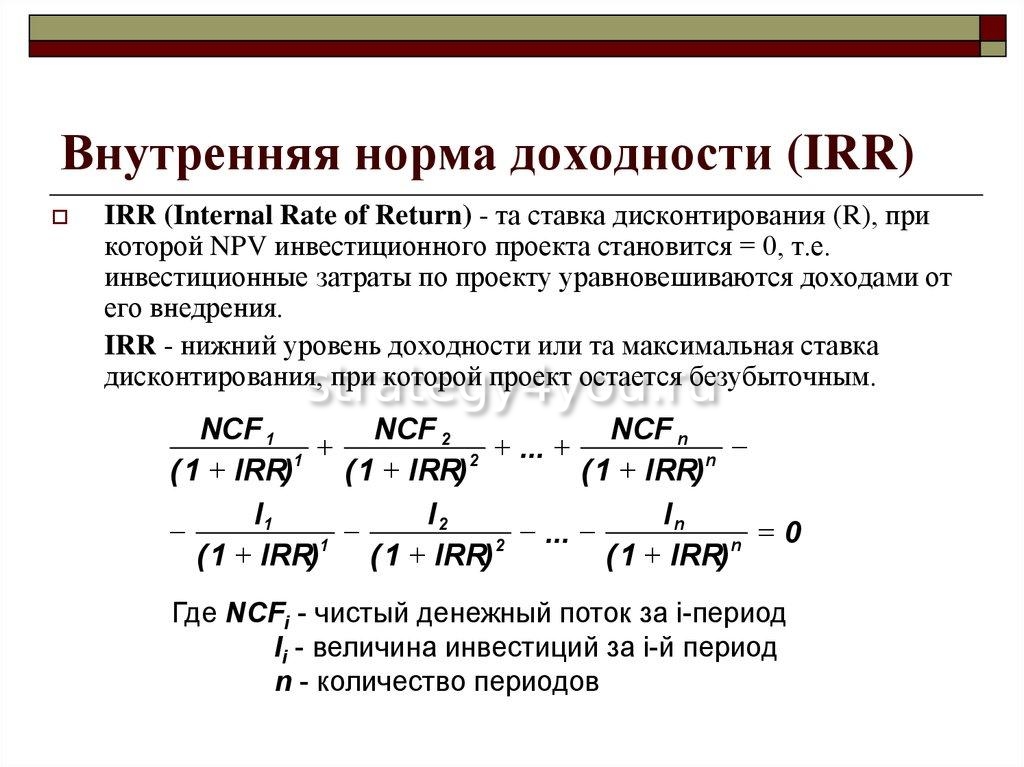

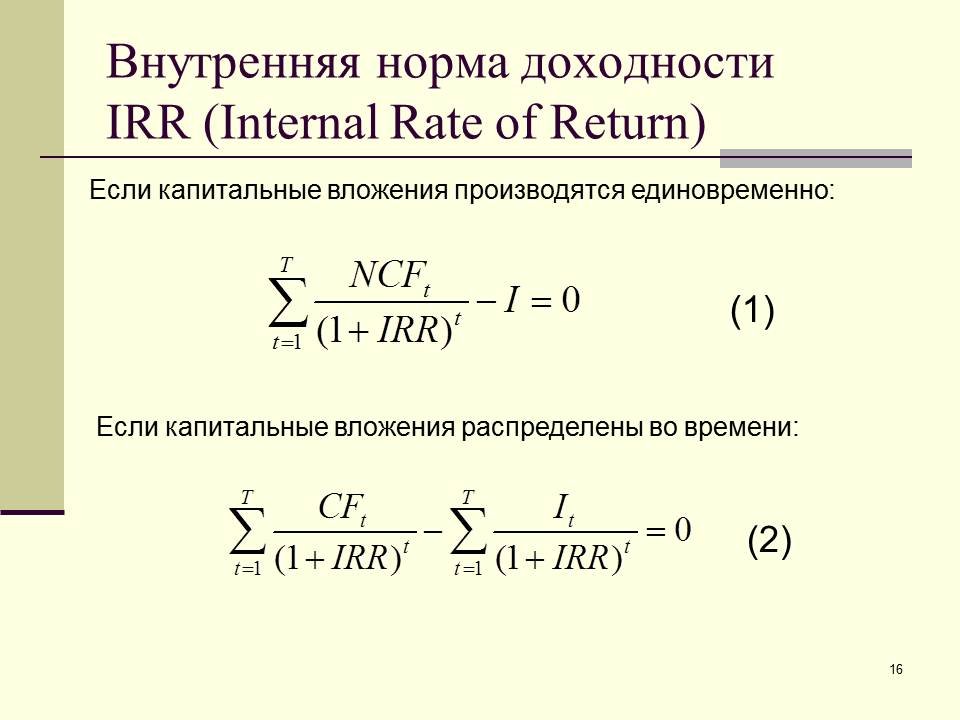

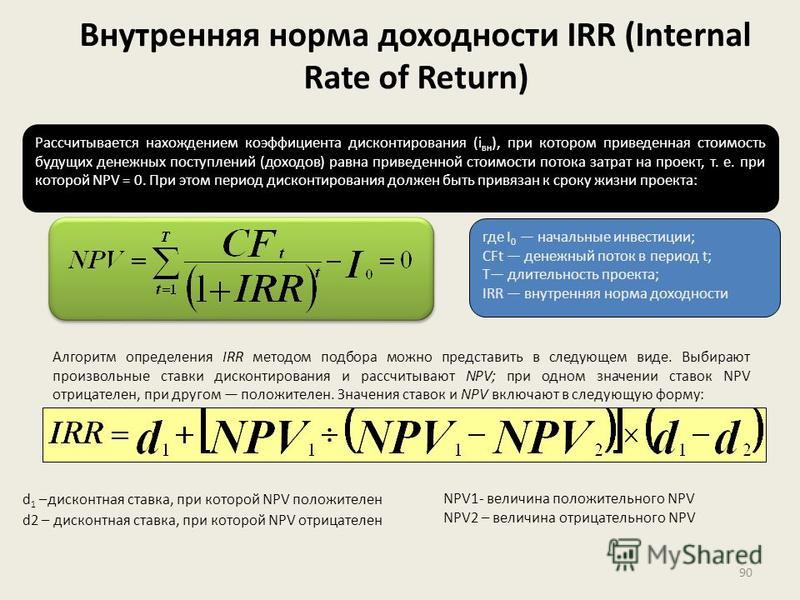

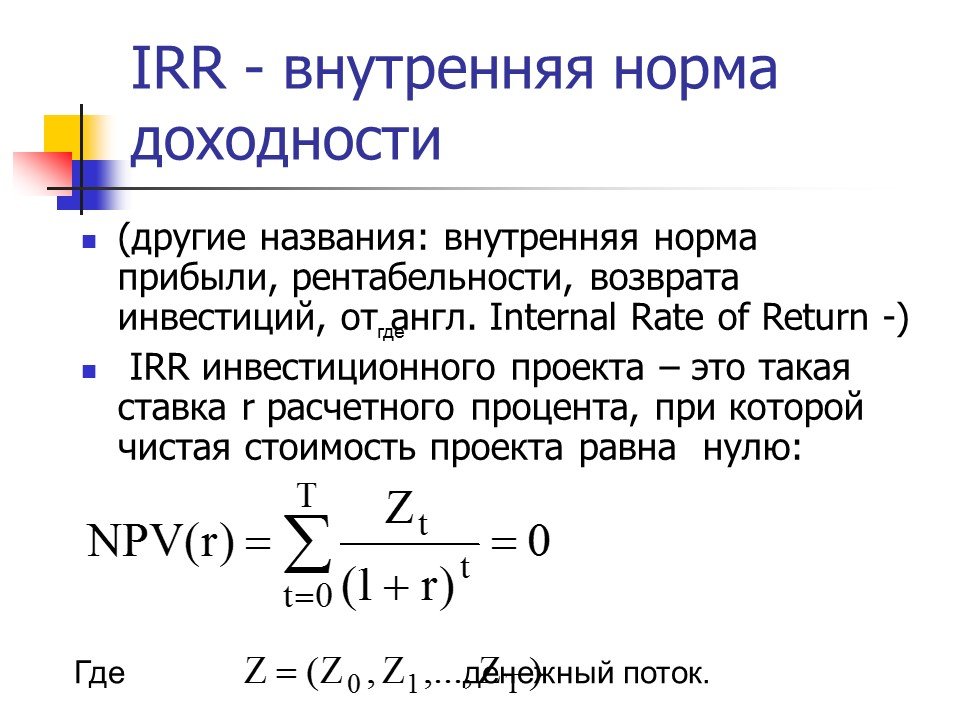

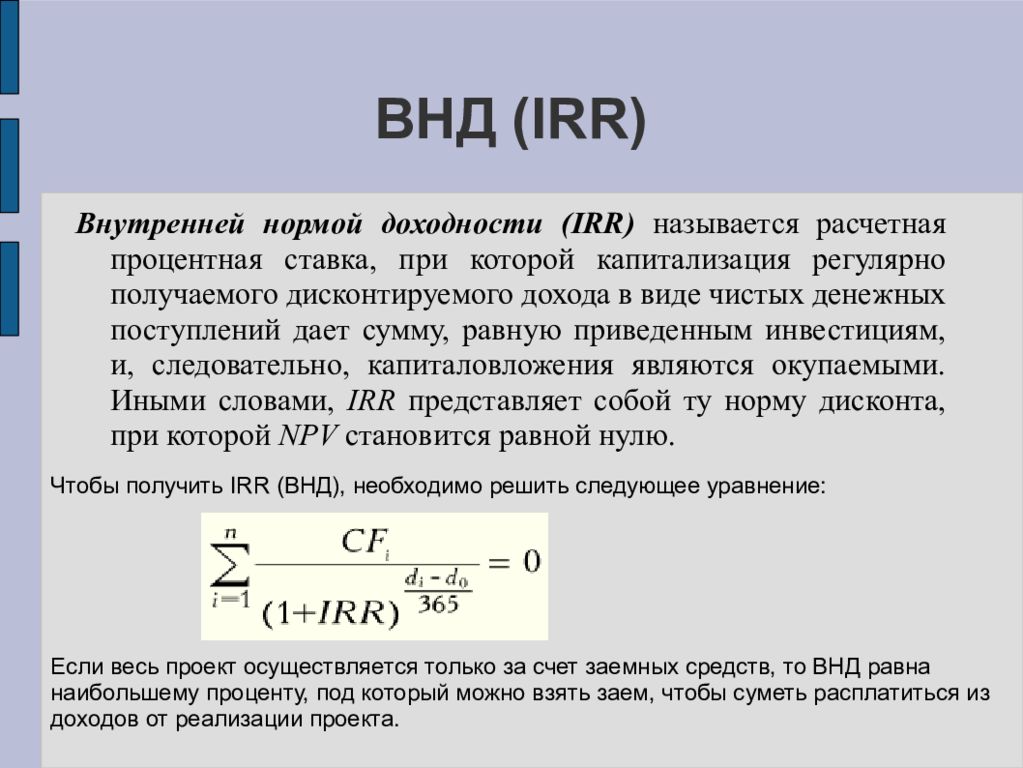

Внутренняя норма доходности IRR

Универсальным инструментом сравнения эффективности различных способов вложения капитала, характеризующим доходность операции и независящим от ставки дисконтирования (от стоимости вкладываемых средств) является показатель внутренней нормы доходности IRR.

Внутренняя норма доходности соответствует ставке дисконтирования, при которой текущая стоимость будущего денежного потока совпадает с величиной вложенных средств, т.е. удовлетворяет равенству:

? CFk / ( 1 + IRR )k = ? INVt / (1 + IRR) t

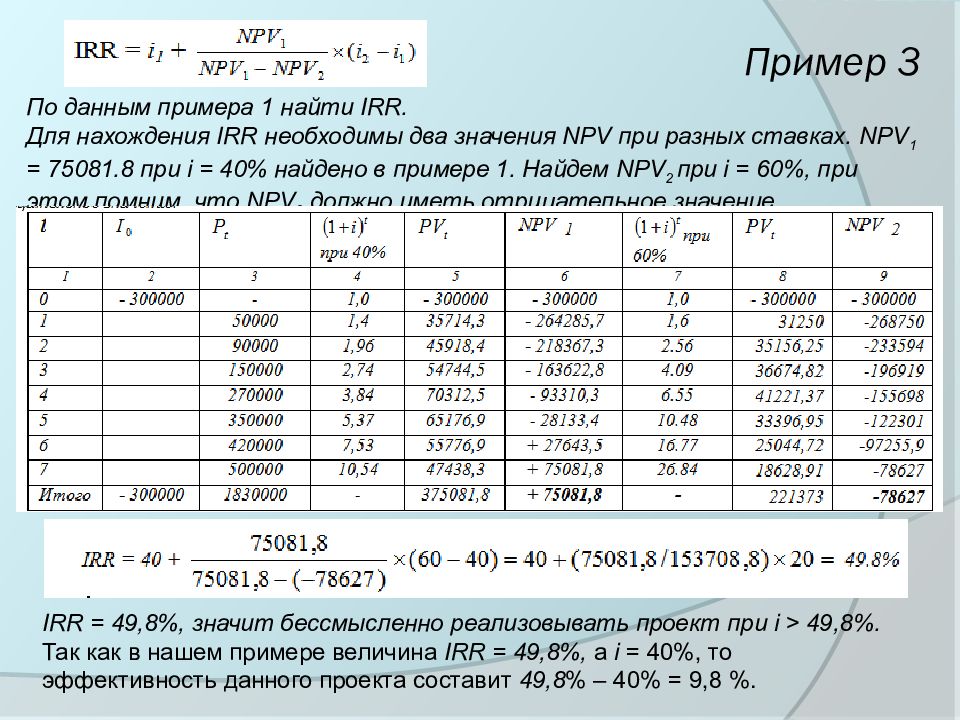

Для расчета данного показателя можно использовать компьютерные средства либо следующую формулу приближенного вычисления:

IRR = i1 + NPV1 (i2 – i1) / (NPV1 — NPV2)

Здесь i1 и i2 – ставки, соответствующие некоторым положительному (NPV1) и отрицательному (NPV 2) значениям чистого приведенного дохода. Чем меньше интервал i1 – i2, тем точнее полученный результат (при решении задач допустимой считается разница между ставками не более 5 %).

Критерием принятия инвестиционного проекта является превышение показателя IRR выбранной ставки дисконтирования (IRR > i). При сравнении нескольких проектов, более предпочтительными являются проекты с большими значениями IRR.

К несомненным достоинствам показателя IRR относится его универсальность в качестве инструмента оценки и сравнения доходности различных финансовых операций. Его преимуществом является и независимость от ставки дисконтирования – это чисто внутренний показатель.

Недостатками IRR являются сложность расчета, невозможность применения данного критерия к нестандартным денежным потокам (проблема множественности IRR), а также необходимость реинвестирования всех получаемых доходов под ставку доходности, равную IRR, подразумеваемую правилом расчета данного показателя. К недостаткам следует отнести и возможное противоречие с критерием NPV при сравнении двух и более проектов.

Модифицированная внутренняя норма доходности MIRR

Для нестандартных денежных потоков решение уравнения, соответствующего определению внутренней нормы доходности, в подавляющем большинстве случаев (возможны нестандартные потоки с единственным значением IRR) дает несколько положительных корней, т.е. несколько возможных значений показателя IRR. При этом критерий IRR > i не работает: величина IRR может превышать используемую ставку дисконтирования, а рассматриваемый проект оказывается убыточным (его NPV оказывается отрицательным).

Для решения данной проблемы в случае нестандартных денежных потоков рассчитывают аналог IRR – модифицированную внутреннюю норму доходности MIRR (она может быть рассчитана и для проектов, генерирующих стандартные денежные потоки).

MIRR представляет собой процентную ставку, при наращении по которой в течение срока реализации проекта n общей суммы всех дисконтированных на начальный момент вложений получается величина, равная сумме всех притоков денежных средств, наращенных по той же ставке d на момент окончания реализации проекта:

( 1 + MIRR )n ? INV / ( 1 + i )t = ? CFk ( 1 + i )n-k

Критерий принятия решения — MIRR > i. Результат всегда согласуется с критерием NPV и может применяться для оценки как стандартных, так и нестандартных денежных потоков. Помимо этого, у показателя MIRR есть еще одно важное преимущество перед IRR: его расчет предполагает реинвестирование получаемых доходов под ставку, равную ставке дисконтирования (близкой или равной ставке среднерыночной доходности), что более соответствует реальной ситуации и потому точнее отражает доходность оцениваемого проекта.

Норма рентабельности и индекс рентабельности P

Рентабельность – важный показатель эффективности инвестиций, поскольку он отражает соотношение затрат и доходов, показывая величину полученного дохода на каждую единицу (рубль, доллар и т. д.) вложенных средств.

д.) вложенных средств.

Р = NPV / INV х 100 %

Индекс рентабельности (коэффициент рентабельности) PI — отношение приведенной стоимости проекта к затратам, показывает во сколько раз увеличиться вложенный капитал в ходе реализации проекта.

PI = [ ? CFk / ( 1 + i )k ] / INV = P / 100% + 1

Критерием принятия положительного решения при использовании показателей рентабельности является соотношение Р > 0 или, что то же самое, PI > 1. Из нескольких проектов предпочтительнее те, где показатели рентабельности выше.

Данный показатель особенно информативен при оценке проектов с различными первоначальными вложениями и различными периодами реализации.

Критерий рентабельности может давать результаты, противоречащие критерию чистого приведенного дохода, если рассматриваются проекты с разными объемами вложенного капитала. При принятии решения нужно учитывать инвестиционные возможности предприятия, а также то соображение, что показатель NPV более отвечает интересам акционеров в плане увеличения их капитала.

Оценка инвестиционных проектов разной продолжительности

В случаях, когда возникает сомнение в корректности сравнения с использованием рассмотренных показателей проектов с разными сроками реализации, можно прибегнуть к методу цепного повтора

При использовании этого метода находят наименьшее общее кратное n сроков реализации n1 и n2 оцениваемых проектов. Строят новые денежные потоки, получаемые в результате нескольких реализаций проектов, предполагая, что затраты и доходы сохранятся на прежнем уровне (начало следующей реализации совпадает с окончанием предыдущей). Показатели чистого приведенного дохода при многократной реализации изменятся, а вот показатели внутренней нормы доходности останутся прежними, независимо от количества повторов, хотя новые денежные потоки могут оказаться нестандартными, если первоначальные инвестиции больше, чем доходы в последний период реализации.

Использование данного метода на практике может быть связано со сложными расчетами, если рассматривается несколько проектов и для совпадения всех сроков, каждый нужно будет повторить по несколько раз.

Основным недостатком метода цепного повтора является предположение, что условия реализации проектов, а значит и требуемые издержки и получаемые доходы, останутся на прежнем уровне, что почти невозможно в современной рыночной ситуации. Также и сама повторная реализация проекта не всегда возможна, особенно, если он достаточно продолжителен или относится к сферам, где происходит быстрое технологическое обновление производимой продукции.

Помимо рассмотренных количественных показателей эффективности капиталовложений при принятии инвестиционных решений необходимо учитывать и качественные характеристики привлекательности проекта, соответствующие следующим критериям:

- Соответствие рассматриваемого проекта общей инвестиционной стратегии предприятия, его долгосрочным и текущим планам;

- Перспективность проекта в сравнении с последствиями отказа от реализации альтернативных проектов;

- Соответствие проекта принятым нормативно-плановым показателям в отношении уровня риска, финансовой устойчивости, экономического роста организации и т.д.;

- Обеспечение необходимой диверсификации финансово-хозяйственной деятельности организации;

- Соответствие требований реализации проекта имеющимся производственным и кадровым ресурсам;

- Социальные последствия реализации проекта, возможное влияние на репутацию, имидж организации;

- Соответствие рассматриваемого проекта экологическим стандартам и требованиям.

Accent Capital — Уверенные Инвестиции в Коммерческую Недвижимость

В мире, где не происходит никаких перемен, ставкой доходности была бы ставка капитализации (CapRate). Однако, напомним, CapRate – это ставка доходности за 1 год, требуемая в момент времени, а сколько недвижимость может принести за 2, 3, 5 или 10 лет? Существует три показателя, которые в мировой практике управляющие инвестициями в недвижимость используют для описания доходности инвестиций, и которые важны для инвестора, чтобы оценить соответствие как целевых доходностей, так и фактического результата своим ожиданиям и риск-аппетиту (поскольку именно риск как измеритель возможной неудачи является первоначальным мерилом возможной и ожидаемой доходности): Equity Multiple, IRR, CoC.

Equity Multiple – мультипликатор капитала

Equity Multiple (мультипликатор капитала), применяется в различных индустриях для измерения доходности. Для сферы недвижимости в качестве такового применяется мультипликатор TVPI (Total Value to Paid-In), который переводится как суммарная стоимость на вложенный капитал; он отражает номинальную сумму денег, которую инвестор получает после выхода из инвестиции и выражается в коэффициенте относительно первоначально вложенного капитала. Например, если вложено ₽10млн и получено в итоге ₽20млн, мультипликатор капитала (TVPI) равен 2x, то есть капитал удвоился. Все просто – и это значимая сумма. Однако, возникает вопрос — за какой период капитал увеличился вдвое? За 1 год, за 2, за 10? Чтобы ответить на этот вопрос, используется такой индикатор доходности, как IRR.

IRR (Internal Rate Return) – внутренняя норма доходности

IRR (Internal Rate Return) переводится как внутренняя норма доходности (ВНД) и описывает взвешенную по времени совокупную годовую процентную ставку, которую каждая единица капитала (рубль или доллар), находящаяся в инвестировании, в т.ч. возникающая в процессе его прироста, зарабатывает за это время. По существу, IRR учитывает стоимость денег в течение всего инвестиционного горизонта, и выражает доходность, которую инвестор получает на размещенный капитал.

Для расчета IRR используется та же формула, что и для определения стоимости объекта недвижимости методом DCF, только в обратную сторону. В формуле DCF место неизвестного показателя занимает ставка доходности (это и есть IRR), а место известного, помимо будущего денежного потока, занимает фактическая цена приобретения объекта.

IRR удобен тем, что показывает альтернативность инвестиций в недвижимость, например, инвестициям в иные классы активов в тот же период времени. При этом, следует отличать IRR, во-первых, от общей доходности вложений (Total Return), выражаемой в номинальном размере, и показывающую среднюю сумму денег, заработанную инвестицией ежегодно, во-вторых, от ставки дисконтирования (например, WACC или RRR), через которые рассчитывается стоимость объекта, исходя из требования к доходности со стороны инвестора (конкретного — через RRR; или «среднего» — через WACC), если IRR равна или выше этих ставок – это потенциально интересная инвестиция.

CoC (Cash-on-Cash) Return – текущая, дивидендная доходность

CoC (Cash-on-Cash) Return переводится как «Доходность наличные-на-наличные». Это показатель, характеризующий текущую доходность инвестиций в недвижимость — какой регулярный (по сути дивидендный) поток будет получать инвестор на внесенный капитал. Показатель отражается в процентах годовых для его сравнения с иными регулярными доходностями инвестора: процентами, купонами, дивидендами на акции, однако, не следует смешивать его, например, с таким измерителем как Current Yield, который отражает текущую доходность к текущей стоимости.

В России довольно часто встречается также показатель доходности в виде срока окупаемости (Payback Period), однако, в мировой практике он практически не используется, поскольку, во-первых, базово не учитывает стоимость денег во времени (хотя более совершенный метод дисконтированного срока окупаемости — Discounted Payback Period, DPP — позволяет это делать), а, во-вторых и главных, он не отражает доходность недвижимости от прироста ее стоимости в результате ее продажи, что принципиально важно именно для инвестиционного подхода. Метод актуален для «бессрочных» владельцев недвижимости, при том, что любая инвестиция в конечном итоге предполагает выход – то есть монетизацию.

Также важно обращать внимание на то, в качестве каких данных показываются индикаторы доходности.

- Они могут быть целевыми (Target Return). Такие индикаторы рассчитываются прогнозно при планировании инвестиций, при этом добросовестными управляющими они всегда представляются с оговоркой, о том, что не являются гарантированными.

- Исторические индикаторы доходности или индикаторы «по факту» отражают уже конкретные результаты инвестирования (Investment Performance). В этом случае важен момент, на который рассчитан результат: это могут быть (а) текущие данные о результатах (Current Performance) или уже после выхода из инвестиции (Final Performance).

Результаты инвестирования рассчитываются управляющими, в основном, с начала срока жизни инвестиционного механизма (например, фонда), поэтому для инвесторов, которые присоединяются к фонду не с начала его запуска, результат может отличаться; для таких инвесторов управляющие формируют текущие данные о результатах (Current Performance) как с начала инвестирования, так и за последние перед входом инвестора периоды (год, квартал, месяц), при этом, расчет целевого результата такого инвестора – отдельная задача либо самого инвестора, либо его персонального финансового советника.

Результаты инвестирования рассчитываются управляющими, в основном, с начала срока жизни инвестиционного механизма (например, фонда), поэтому для инвесторов, которые присоединяются к фонду не с начала его запуска, результат может отличаться; для таких инвесторов управляющие формируют текущие данные о результатах (Current Performance) как с начала инвестирования, так и за последние перед входом инвестора периоды (год, квартал, месяц), при этом, расчет целевого результата такого инвестора – отдельная задача либо самого инвестора, либо его персонального финансового советника.

Кроме того, расчет результатов инвестирования у разных управляющих может различаться умышленно или объективно. Здесь важно то, придерживается ли управляющий общепринятых стандартов расчета результатов, например, таких как Global investment performance standard, GIPS (разработанных в качестве мирового стандарта CFA Institute), которые за счет унификации методики расчета результатов инвестирования позволяют сравнивать эффективность разных управляющих.

Важность соотношения доходность/риск

Отдельного напоминания в вопросах измерения доходности достоин вопрос соотношения таких понятий, как «риск» и «доходность». Простое правило: чем выше доходность, тем выше риск, и наоборот, мы неоднократно упоминали выше и будем упоминать далее. Оно работает как в сравнении между собой разных классов инвестиционных активов (акции, облигации, недвижимость), так и внутри конкретного класса (например, внутри недвижимости, это разные стили инвестирования: Core, Core Plus, Value-Added и Opportunistic). Далее мы подробно рассматриваем виды рисков при инвестировании в коммерческую недвижимость.

Отвечая на вопрос, почему Core-недвижимость такая низкодоходная (8-12%) следует помнить, что ближайший к ней профиль риска имеет государственные облигации. Проявляя интерес к прогнозно высокой доходности (20 и более процентов), стоит обратить внимание также на то, какой уровень кредитного плеча применяется в инвестициях.

Инвестиции в недвижимость могут предложить очень широкий спектр возможностей по риск/доходности, от самого низкого риска (близкого по доходности к государственному долгу) до крайне высокого (уровня венчурного инвестирования).

Внутренняя норма доходности на excel

Внутреннюю норму доходности можно довольно легко рассчитать при помощи встроенной финансовой функции ВСД (IRR) в MS Exel.

Функция ВСД возвращает внутреннюю ставку доходности для ряда потоков денежных средств, представленных их численными значениями. Эти денежные потоки не обязательно должны быть равными по величине (как в случае аннуитета), однако они должны иметь место через равные промежутки времени, например ежемесячно или ежегодно. При этом в структуре денежных потоков должен обязательно быть хотя бы один отрицательный денежный поток (первоначальные инвестиции) и один положительный денежный поток (чистый доход от инвестиции).

Также для корректного расчёта внутренней нормы доходности при помощи функции ВСД важен порядок денежных потоков, т.е. если потоки денежных средств отличаются по размеру в разные периоды, то их обязательно необходимо указывать в правильной последовательности.

Синтаксис функции ВСД:

ВСД(Значения;Предположение)

где

Значения — это массив или ссылка на ячейки, содержащие числа, для которых требуется подсчитать внутреннюю ставку доходности, учитывая требования указанные выше;

Предположение — это величина, о которой предполагается, что она близка к результату ВСД:

- Microsoft Excel использует метод итераций для вычисления ВСД. Начиная со значения Предположение, функция ВСД выполняет циклические вычисления, пока не получит результат с точностью 0,00001 процента. Если функция ВСД не может получить результат после 20 попыток, то выдается значение ошибки #ЧИСЛО!.

- В большинстве случаев нет необходимости задавать Предположение для вычислений с помощью функции ВСД. Если Предположение опущено, то оно полагается равным 0,1 (10 процентов).

- Если ВСД возвращает значение ошибки #ЧИСЛО! или если результат далек от ожидаемого, можно попытаться выполнить вычисления еще раз с другим значением аргумента Предположение.

Пример расчёта внутренней ставки доходности (на основе данных о денежных потоках по трём проектам, которые рассматривались выше):

Что такое IRR | inflexio

Этой статьёй мы открываем аж целую трилогию о похождениях внутренней ставки (нормы) доходности IRR (internal rate of return) по бескрайним финансовым просторам. Эта трилогия получила право на жизнь благодаря часто встречающимся заблуждениям об IRR. При достаточно простой и понятной природе этого показателя ходят слухи, что «IRR – это какая-то там ставка, при которой NPV равен нулю». И на это есть основания: даже википедия нас пытается в этом убедить.

Нет, технически это правда. Но беда в том, что такое сугубо научное и набравшее популярность толкование IRR, к сожалению, уводит нас, финансистов, достаточно далеко от понимания истинной природы этого важного показателя.

А ведь IRR важен, к примеру, для первичного отбора проектов фондами прямых инвестиций (private equity funds). Например, Российский фонд прямых инвестиций заявляет целевую IRR по проектам в 15-25% в долларах США. Фонды прямых инвестиций вообще очень любят этот показатель. Как они зарабатывают 15-25% годовых в долларах США я обязательно расскажу в наших следующих обзорах, но сейчас о насущном.

Первая часть нашей трилогии посвящена пониманию природы IRR без каких-либо технических тонкостей.

Понимать IRR важно не только инвестиционным менеджерам и основателям молодых компаний, претендующим на финансирование, но и для оценки и планирования личных финансов. Купили вы, например, квартиру на этапе строительства, вложились в ремонт, платили налоги, сдавали в аренду и через 5 лет продали в 1.5 раза дороже, чем приобрели. Вы довольны! Очень довольны! Но сухие расчеты показывают, что можно было разместить вложенные деньги в банке средней руки и получить такой же экономический результат, затратив кратно меньше усилий. Основной таких расчетов и является наш IRR.

Купили вы, например, квартиру на этапе строительства, вложились в ремонт, платили налоги, сдавали в аренду и через 5 лет продали в 1.5 раза дороже, чем приобрели. Вы довольны! Очень довольны! Но сухие расчеты показывают, что можно было разместить вложенные деньги в банке средней руки и получить такой же экономический результат, затратив кратно меньше усилий. Основной таких расчетов и является наш IRR.

Так давайте же попробуем разобраться! Сразу договоримся: природа IRR – отдельно, техника расчета – отдельно.

Природа IRR

Как я уже отмечал выше, природа IRR довольно проста. А именно: IRR – это годовая доходность, которую мы заработали или ожидаем заработать на вложенные деньги, то есть доходность инвестиций в процентах годовых. Давайте посмотрим на денежные потоки от простого инвестиционного проекта со сроком в один год:

Вложив $100 сегодня, мы ожидаем получить $110 чистыми через год. Какова годовая доходность такого вложения? Верно – 10% годовых. Вложив $100 сейчас, через год получаешь $110 ($100 + $100 × 10% = $110). Эти 10% и есть IRR нашего проекта!

Просто? Да. И что же нам потребовалось для определения IRR? Исключительно график денежных потоков!

Конечно, вряд ли нам встретится такой простой пример на практике, но на его основе я хотел подчеркнуть две фундаментально важные вещи о природе IRR:

- IRR показывает доходность от наших вложений в процентах годовых

- Для определения IRR требуется исключительно график денежных потоков

Как считать IRR в жизни

Дальше возникает логичный вопрос, а как же посчитать IRR, то есть годовую процентную доходность, скажем, по двухлетнему проекту? Например, вот с такими денежными потоками:

Если бы мне в начале моего карьерного пути финансиста предложили посчитать годовую доходность такого проекта, то я, как и большинство людей на планете, рассуждал бы так:

Вложили $100, а заработали за два года $60 + $55 = $115. Это 15% за два года или 15%/2 = 7.5% в год.

Это 15% за два года или 15%/2 = 7.5% в год.

Такой подход неверен. В современных быстро меняющихся экономических условиях важна не только сумма денег, но и момент возникновения потоков денег. Чистые поступления в $60 и $55 имеют разный возраст относительно сегодняшнего дня и, следовательно, разную экономическую ценность. Это не только из-за инфляции. Если мы получаем деньги быстрее, то больше возможностей сделать с этими деньгами что-то путное.

Выходит, что складывать $60 и $55 для целей расчета годовой доходности это все равно что складывать коров с телятами.

Так как же найти IRR, если срок проекта более одного года?

Допустим, что «проект» представляет собой выданный заём на сумму $100, который будет погашен в течение двух лет ежегодными платежами в $60 и $55. Тот процент годовых, под который фактически вложены $100 и есть IRR проекта (кстати, эта IRR по займу ни что иное, как эффективная процентная ставка, которая используется для учета финансовых активов по амортизированной стоимости – это полезно тем, кто изучает ДипИФР и ACCA FR.

Общие заработанные проценты за два года равны разнице между вложенными и полученными деньгами $60 + $55 — $100 = $15. Это во-первых. Во-вторых, остаток выданного займа на конец второго года должен быть равен нулю, ведь его погасили. Ставка IRR должна обеспечить одновременное выполнение этих двух условий:

Точно рассчитывать IRR умеет Excel. В зависимости от целей использовать можно одну из двух функций: ВСД и ЧИСТВНДОХ.

Функция ВСД (внутренняя ставка доходности)

Перед применением функции ВСД требуется ввести денежные потоки по проекту без пропусков. Важно соблюдать знаки: оттоки показываем с «-», притоки с «+». Функция ВСД основана на одном важном допущении, о котором следует помнить: она считает, что первый денежный поток осуществляется сегодня, а все последующие – с одинаковым интервалом. В примере с займом нам необходима годовая ставка и интервал между денежными потоками – ровно год. Тогда расчёт IRR с помощью функции ВСД выглядит так:

В примере с займом нам необходима годовая ставка и интервал между денежными потоками – ровно год. Тогда расчёт IRR с помощью функции ВСД выглядит так:

Не забывайте, что «сегодня» — это первое число первого года.

Excel говорит, что IRR проекта составляет 10% годовых. Это значит, что вложить $100 и получить в конце каждого года в течение двух лет $60 и $55 — это равносильно размещению $100 на двухлетнем депозите под 10% годовых. Со ставкой 10% таблица учёта нашего займа примет следующий вид:

Отметим ещё раз, что для использования функции «ВСД» нам требуются исключительно денежные потоки, введённые в правильной последовательности. Функция «ВСД» также предоставляет возможность указать «предположение», но это необходимо только для сложных случаев, когда математически у проекта оказывается несколько значений IRR, и крайне редко требуется на практике.

Функцию ВСД (IRR) мы настоятельно рекомендуем использовать для расчета IRR в задачах раздела С экзамена по «Финанснвому менеджменту» ACCA FM. С её помощью операция расчёта IRR при рассчитанных денежных потоках займет считанные секунды. Я думаю, вы не сильно расстроитесь, узнав о том, что на момент написания настоящей статьи компьютерный арсенал экзаменов ACCA включал только английские варианты финансовых функций. Это означает, что на экзамене вместо =ВСД() придется вводить привычно знакомые английские символы =IRR().

У функции ВСД есть один минус: она подходит только для проектов, у которых денежные потоки случаются с одинаковыми интервалами (год, квартал, месяц). Если же денежные потоки неравномерны, ВСД не в силах решить задачу нахождения IRR.

Как быть, если в реальной жизни денежные потоки происходят в разные месяцы и даже дни?

Функция ЧИСТВНДОХ

Если требуется посчитать IRR для графика неравномерных денежных потоков, то следует использовать функцию ЧИСТВНДОХ (XIRR). ЧИСТВНДОХ — функция более совершенная. Она умеет учитывать время возникновения денежных потоков с точностью до дня.

ЧИСТВНДОХ — функция более совершенная. Она умеет учитывать время возникновения денежных потоков с точностью до дня.

Перед применением функции нужно построить график денежных потоков с датами их возникновения. Первая дата в этом графике – дата осуществление первых инвестиций, т.е. начало проекта («сегодня» в нашем примере). Если интервал денежных потоков ровно год, то результат функции ЧИСТВНДОХ будет такой же, как и результат применения ВСД:

Теперь допустим, что первый чистый денежный приток в $60 мы получаем 31 августа 2021 года, то есть на четыре месяца раньше. Тогда выгода от проекта больше, так как получить деньги раньше всегда финансово предпочтительнее. ЧИСТВНДОХ подтверждает, что доходность такого проекта составляет уже 11.5% годовых:

Все практические прелести применения функции ЧИСТВНДОХ мы разбираем на наших тренингах по финансовому моделированию и трансформации отчётности из РСБУ в МСФО. А пока итогом наших умозаключений будем считать три важных тезиса про IRR:

- IRR – это доходность в процентах годовых, которую проект обещает своим инвесторам

- Чтобы рассчитать IRR требуется исключительно график денежных потоков проекта

- На практике для поиска IRR используем функции MS EXCEL ВСД (IRR) и ЧИСТВНДОХ (XIRR)

Второй частью нашей трилогии мы раскроем как считать IRR многолетних проектов без помощи MS Excel, когда под рукой только ручка и листок бумаги. Обсудим техническую часть IRR и технику расчёта, которой вам придётся блеснуть на экзаменах квалификации АССА FM «Финансовый менеджмент» и ACCA IFB «Введение в финансы и управление бизнесом».

Третья часть будет посвящена раскрытию основного недостатка IRR. Вы наверняка уже что-то слышали про IRR и реинвестирование денежных потоков? Да? Нет? В любом случае – следите за обновлениями! Обещаем подойти к раскрытию вопроса по-взрослому!

Продолжение здесь.

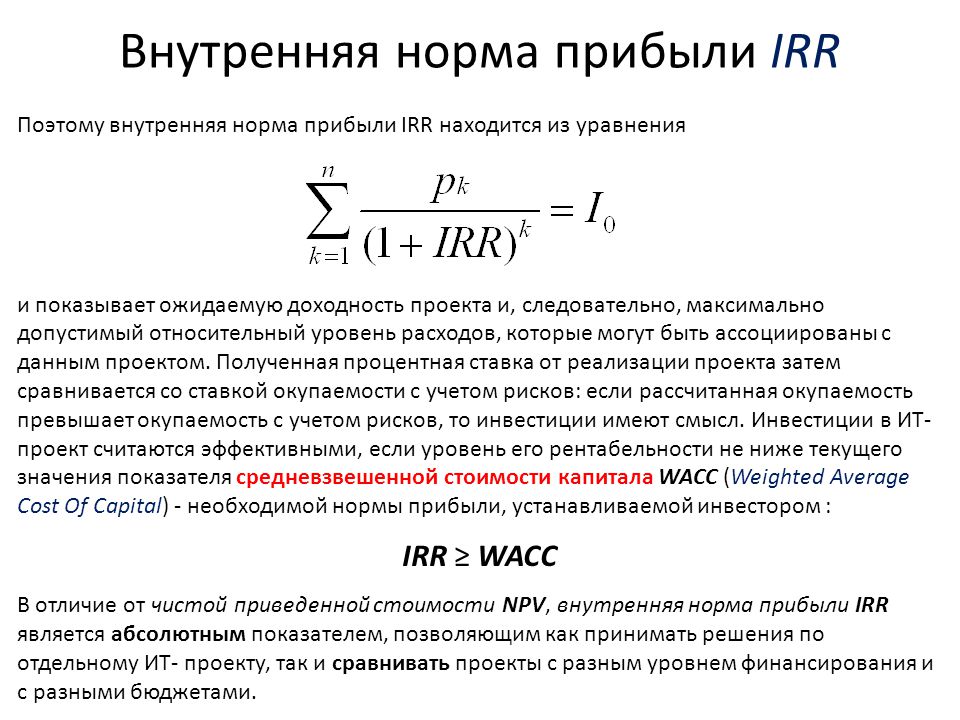

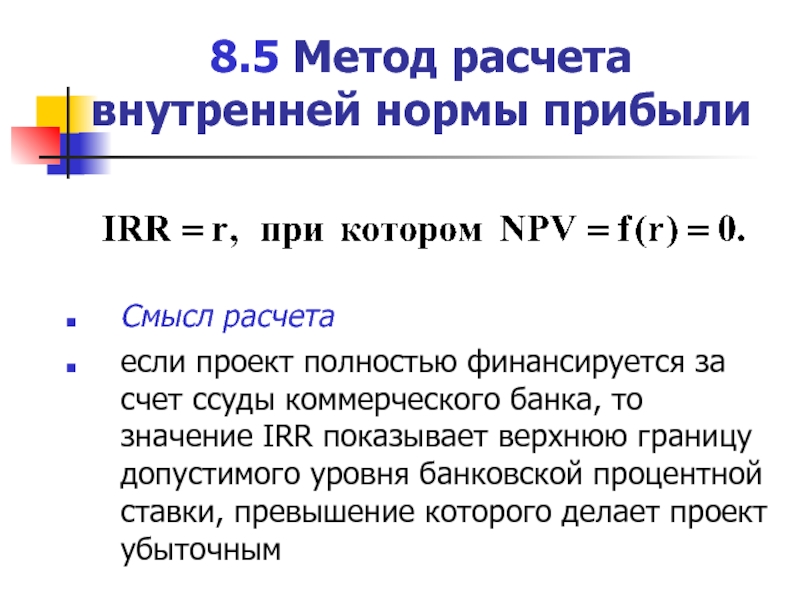

Экономический смысл и логика критерия IRR (внутренняя норма прибыли инвестиции). Принципиальное различие между критериями IRR и MIRR

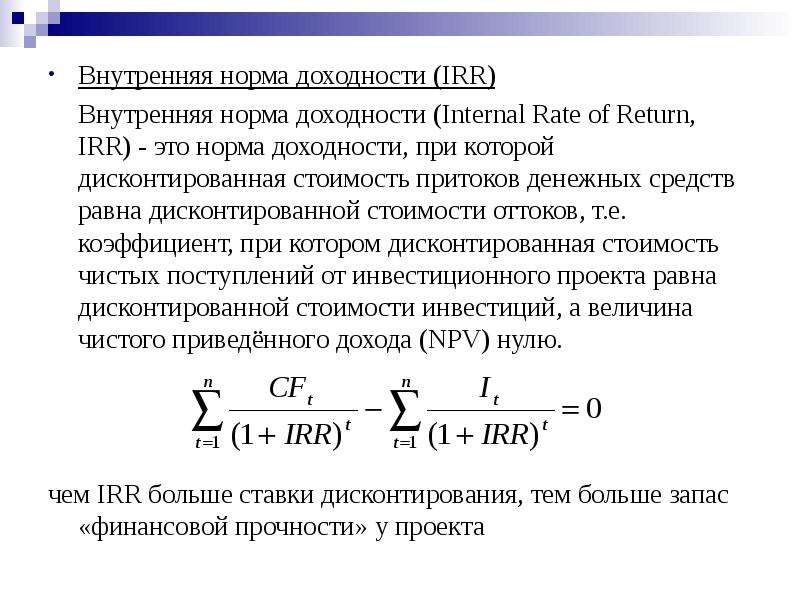

Внутренняя нормаприбыли инвестиции(внутренняя доходность или норма окупаемости) характеризует уровень доходности конкретного инвестиционного проекта, выраженный ставкой дисконтирования, по которой будущая стоимость денежного потока от инвестиций приводится к настоящей стоимости инвестиционных средств. То есть внутренней нормой прибыли инвестиций является ставка дисконтирования, при которой эффект от инвестиций = 0.

IRR = r, при которой NPV=f(r)=0 (6)

Если обозначить IC=CF0, где CF0 – инвестиционный капитал, то

(7)

y = f(r) = (8)

Эта функция (8) обладает рядом свойств:

1) в некотором случае составляющие этой функции носят абсолютный характер, то есть не зависят от денежного потока.

2) в определенных ситуациях проявляются определенные свойства, которые характерны для специфических потоков.

При r = 0 выражение этой функции преобразуется в сумму элементов исходного денежного потока. График пересекает ось ординат в точке, равной сумме элементов недисконтированного денежного потока, включая величину и исходных инвестиций.

Из последней формулы (8) видно, что для проекта, денежный поток которого можно назвать классическим или ординарным в том смысле, что отток сменяется притоками в сумме, превосходящей этот отток, и соответствующая функция f(r) является убывающей. То есть с ростом значения ставки r график функции стремится к оси абсцисс и пересекается в точке IRR.Ввиду нелинейности функции, а также возможных различных комбинаций знаков элементов денежного потока, функция может иметь несколько пересечений. Так как функция нелинейная, то критерий IRR не обладает свойством аддитивности.Смысл расчета IRR при анализе эффективности планируемых инвестиций заключается в следующем: показатель IRR показывает ожидаемую доходность проекта и, следовательно, максимально допустимый относительный уровень доходов, которые могут быть ассоциированы с данным проектом. Любое предприятие финансирует свою деятельность, в том числе и инвестиционную деятельность, и в качестве платы за пользование авансированными финансовыми ресурсами предприятие выплачивает проценты, дивиденды и т.п., то есть несет обоснованные расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов в отношении долгосрочных источников средств, можно назвать средневзвешенной ценой капитала WACC.WACC отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал. WACC рассчитывается по формуле средней арифметической взвешенной. Экономический смысл IRR заключается в том, что предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя цены капитала.Под показателем цены капитала понимается либо средневзвешенная цена капитала, если источник средств полностью не идентифицирован, либо

Любое предприятие финансирует свою деятельность, в том числе и инвестиционную деятельность, и в качестве платы за пользование авансированными финансовыми ресурсами предприятие выплачивает проценты, дивиденды и т.п., то есть несет обоснованные расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов в отношении долгосрочных источников средств, можно назвать средневзвешенной ценой капитала WACC.WACC отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал. WACC рассчитывается по формуле средней арифметической взвешенной. Экономический смысл IRR заключается в том, что предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя цены капитала.Под показателем цены капитала понимается либо средневзвешенная цена капитала, если источник средств полностью не идентифицирован, либо

цена целевого источника, если такой имеется. Именно с этим показателем, с ценой капитала, сравнивается IRR, который рассчитывается для конкретного проекта. При этом могут быть 3 ситуации:

1) если IRR> цены капитала, проект нужно принять

2) если IRR < цены капитала, проект нужно отвергнуть

3) если IRR = цене капитала, проект не прибыльный, не убыточный.

В случае, когда IRR = цене капитала (СС) возможны следующие ситуации:

1. если фирма занимает определенную сумму в банке под процент, который = IRR, и вкладывает в проект на n лет, то по окончании этого периода фирма выплатит основную сумму долга и процент по кредиту, но при этом фирма не заработает дополнительные средства.

2. если фирма вкладывает собственные средства, то через n лет она получит такой же объем денежных средств, какой получила бы, просто вложив деньги в банк по ставке процента = IRR.

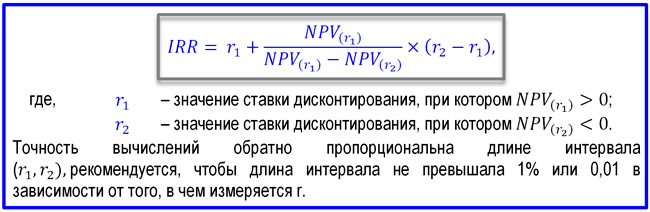

3. если фирма использует свои собственные средства и заемный капитал и при этом IRR = WACC, то в конце периода n она останется при прежней сумме капитала, выплатив основную сумму долга и процент за кредит + дивиденды по акциям. Независимо от того с чем сравнивается IRR, проект принимается, если его IRR больше некоторой пороговой величины. Всегда выбирается проект с большим IRR (при прочих равных условиях).На практике применяется метод последовательных итераций (или операций) с использованием табулированных значений коэффициентов дисконтирования. Для этого с помощью таблиц, в которых есть ставки дисконтирования, выбирается 2 значения ставки дисконтирования r1 и r2, таким образом, чтобы в интервале от r1 до r2 функция NPV = f(r) меняла свое значение с «+» на « — » или наоборот.Далее применяется формула:

Независимо от того с чем сравнивается IRR, проект принимается, если его IRR больше некоторой пороговой величины. Всегда выбирается проект с большим IRR (при прочих равных условиях).На практике применяется метод последовательных итераций (или операций) с использованием табулированных значений коэффициентов дисконтирования. Для этого с помощью таблиц, в которых есть ставки дисконтирования, выбирается 2 значения ставки дисконтирования r1 и r2, таким образом, чтобы в интервале от r1 до r2 функция NPV = f(r) меняла свое значение с «+» на « — » или наоборот.Далее применяется формула:

IRR = + (9), где

r1 – значение табулированного коэффициента дисконтирования, при котором f(r1)>0 или f(r) < 0

r2 – значение табулированного коэффициента дисконтирования, при котором f(r2)<0 или f(r2)>0

Точность вычислений обратно пропорциональна длине интервала (r1, r2).

Наилучшая аппроксимация с использованием табулированных значений достигается, когда длина интервала минимальна, то есть когда r1 и r2 ближайшие друг к другу коэффициенты, которые удовлетворяют условиям:

1. r1 – значение табулированного коэффициента дисконтирования, минимизирующее положительное значение NPV, то есть

f(r1) = min {f(r1)>0}

2. r2 – значение табулированного коэффициента дисконтирования, максимизирующее отрицательное значение NPV, то есть

f(r2) = max {f(r2)<0}

Путем взаимной замены коэффициентов r1 и r2 аналогичные условия записываются для ситуации, когда функция меняет знак с «+» на «-».

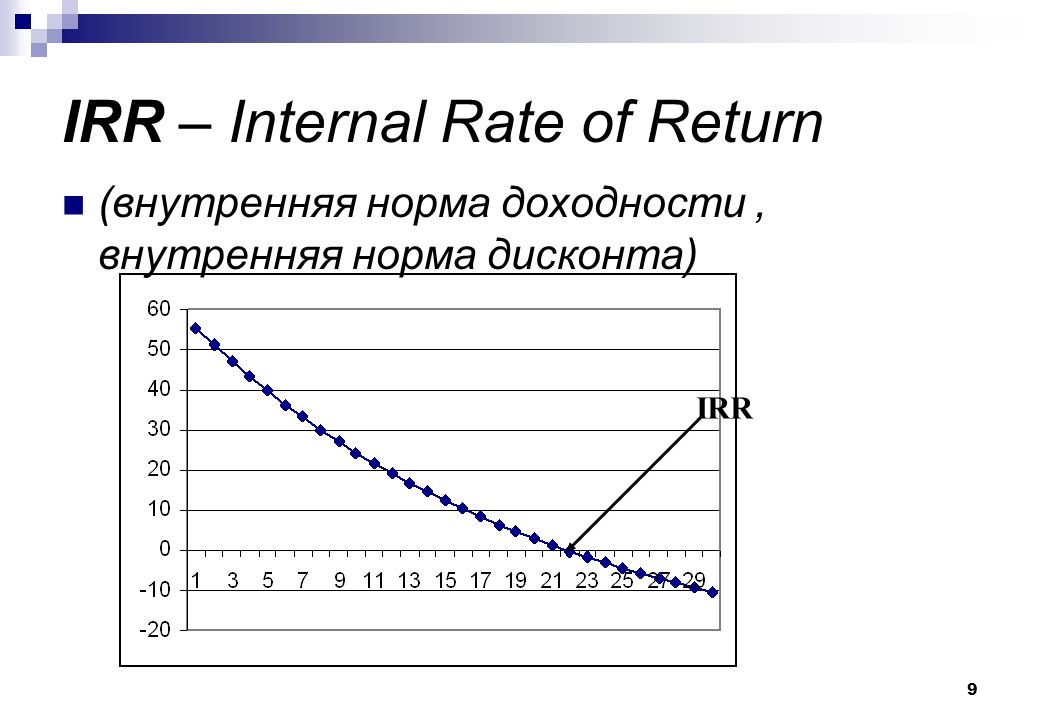

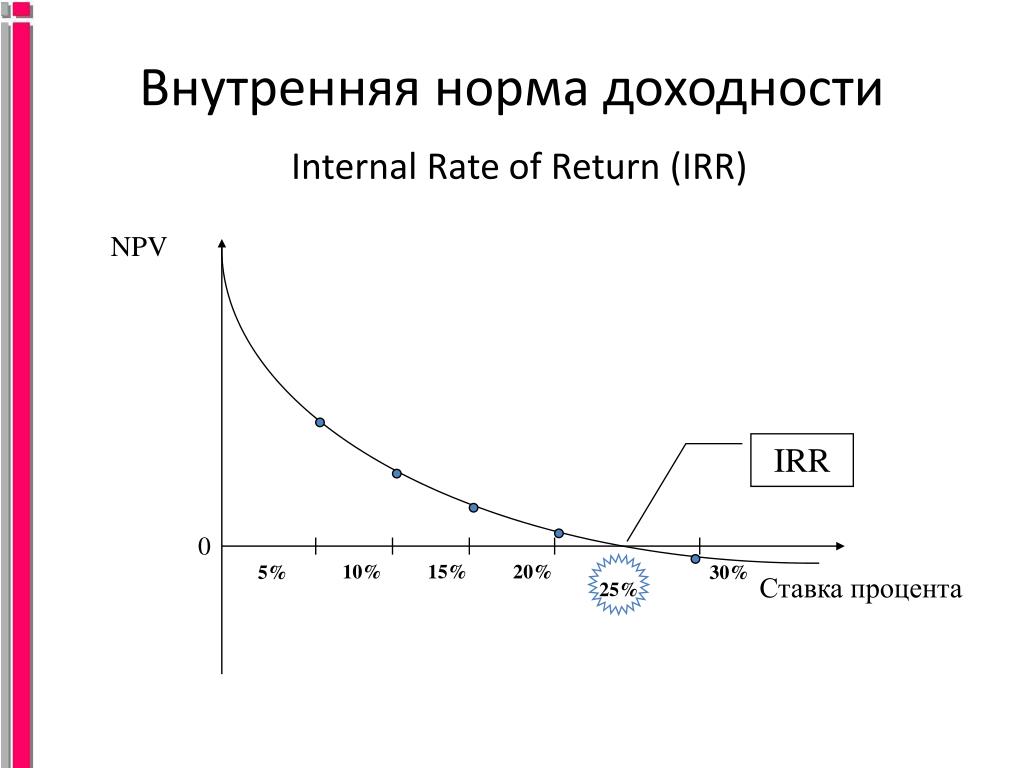

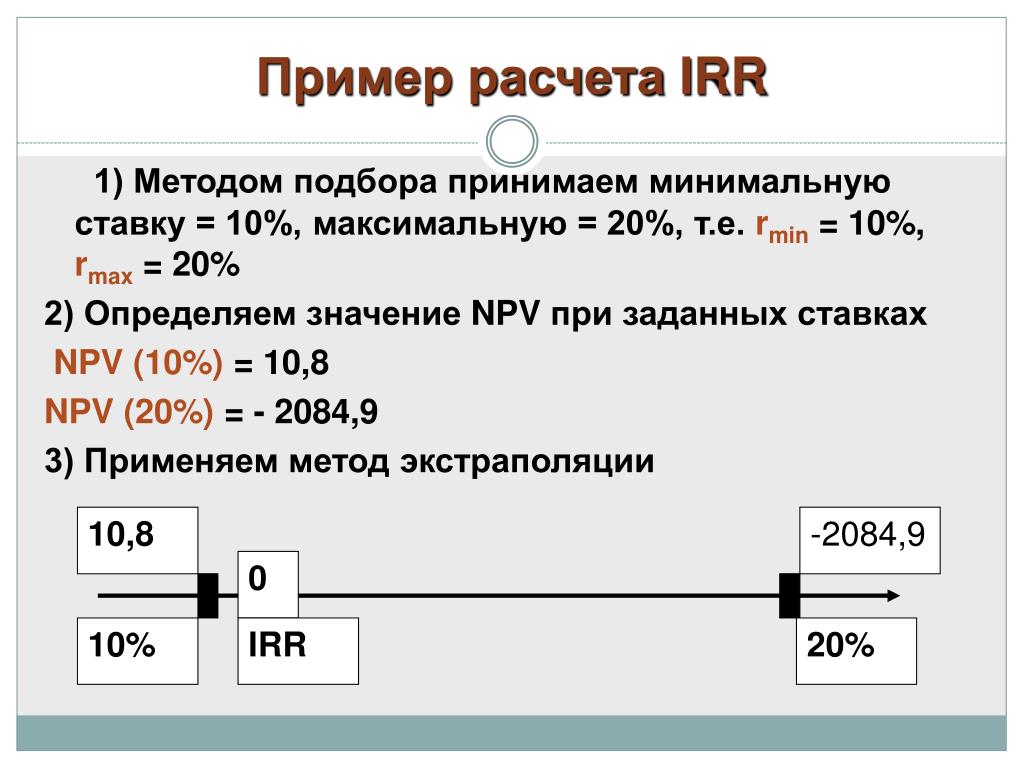

Для определения IRR графическим методом необходимы 3 условия:

· задать некоторую ставку дисконтирования и определить NPV проекта, после этого отметить соответствующую точку на графике;

· задать гораздо большую ставку дисконтирования, в этом случае NPV резко уменьшается. Вычислить NPV и отметить соответствующую точку на графике;

· соединить полученные две точки и если необходимо продлить график до пересечения с осью х. В точке пересечения кривой с осью х чистая настоящая стоимость проекта = 0. Значение ставки r в этой точке равно значению IRR.Модифицированная внутренняя норма прибыли (MIRR)Основной недостаток, присущий критерию IRR, относится к оценке инвестиционных проектов с неординарными денежными потоками. Соответствующий аналог IRR, который может применяться для любых проектов, называется модифицированной внутренней нормой прибыли (MIRR).

В точке пересечения кривой с осью х чистая настоящая стоимость проекта = 0. Значение ставки r в этой точке равно значению IRR.Модифицированная внутренняя норма прибыли (MIRR)Основной недостаток, присущий критерию IRR, относится к оценке инвестиционных проектов с неординарными денежными потоками. Соответствующий аналог IRR, который может применяться для любых проектов, называется модифицированной внутренней нормой прибыли (MIRR).

, где r – цена источника финансирования n – продолжительность проекта IF – приток денежных средств в i-ом периоде OF – отток денежных средств в i-ом периоде. Эта формула имеет смысл, если терминальная стоимость превышает сумму дисконтированных оттоков. Критерий MIRR всегда имеет единственное значение. Проект принимается в том случае, если MIRR больше цены источника финансирования проекта. Логика критерия:

· если MIRR больше WACC, то проект прибыльный и обеспечит доходность, равную MIRR – WACC

· если MIRR меньше WACC, то проект убыточный

· если MIRR больше WACC, то решение о принятии проекта на рассмотрение менеджера.

Основное отличие IRR от MIRR заключается в том, что IRR показывает максимальный уровень ставок, а MIRR – реальный уровень с учетом реинвестирования.

ROI против IRR: в чем разница?

Рентабельность инвестиций (ROI) в сравнении с внутренней нормой доходности (IRR): обзор

Хотя существует множество способов измерения эффективности инвестиций, немногие показатели более популярны и значимы, чем рентабельность инвестиций (ROI) и внутренняя норма прибыли (IRR). Для всех типов инвестиций ROI более распространен, чем IRR, в основном потому, что IRR более запутанный и сложный для расчета.

Компании используют обе метрики при планировании капитальных вложений, и решение о том, начинать ли новый проект, часто сводится к прогнозируемой рентабельности инвестиций или внутреннему доходу.Программное обеспечение значительно упрощает расчет IRR, поэтому решение, какую метрику использовать, сводится к тому, какие дополнительные расходы необходимо учитывать.

Еще одно важное различие между IRR и ROI заключается в том, что ROI показывает общий рост инвестиций от начала до конца. IRR определяет годовой темп роста. Эти два числа обычно должны быть одинаковыми в течение одного года (за некоторыми исключениями), но они не будут одинаковыми в течение более длительных периодов.

Ключевые выводы

- Рентабельность инвестиций (ROI) и внутренняя норма прибыли (IRR) — это показатели эффективности инвестиций или проектов.

- ROI встречается чаще, чем IRR, поскольку IRR, как правило, сложнее рассчитать, хотя программное обеспечение облегчило расчет IRR.

- ROI указывает общий рост инвестиций от начала до конца, в то время как IRR определяет годовые темпы роста.

- Хотя эти два числа будут примерно одинаковыми в течение одного года, они не будут одинаковыми в течение более длительных периодов.

Рентабельность инвестиций (ROI)

Рентабельность инвестиций — иногда называемая нормой прибыли (ROR) — это процентное увеличение или уменьшение инвестиций за установленный период.Он рассчитывается путем деления разницы между текущим или ожидаемым значением и исходным значением на исходное значение и умножения на 100.

Например, предположим, что изначально инвестиция составляла 200 долларов, а теперь она стоит 300 долларов. Рентабельность инвестиций составляет 50% [((300 — 200) / 200) * 100].

Этот расчет работает для любого периода, но есть риск при оценке доходности долгосрочных инвестиций с ROI — рентабельность инвестиций в 80% звучит впечатляюще для пятилетних инвестиций, но менее впечатляюще для 35-летних инвестиций.

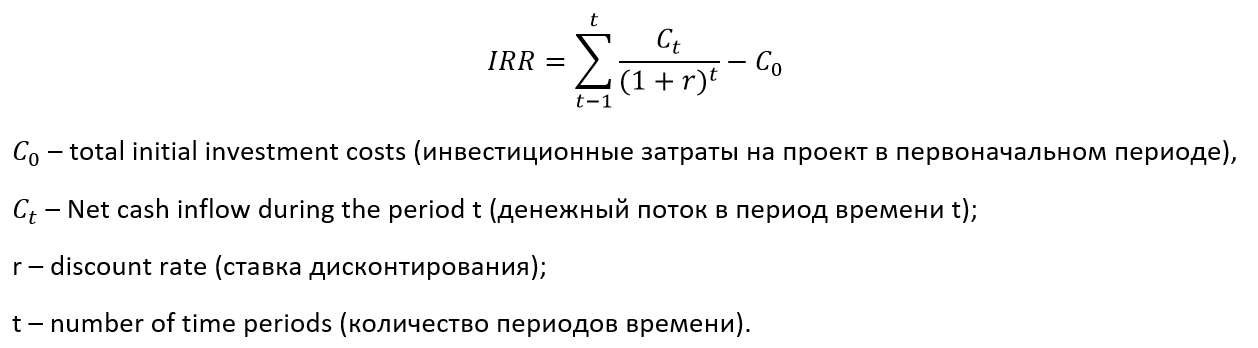

Хотя показатели рентабельности инвестиций можно рассчитать практически для любого вида деятельности, в которую были вложены инвестиции, и можно измерить результат, результат расчета рентабельности инвестиций будет варьироваться в зависимости от того, какие цифры включены в состав доходов и затрат. Чем длиннее инвестиционный горизонт, тем сложнее может быть точное прогнозирование или определение прибыли, затрат и других факторов, таких как уровень инфляции или ставка налога. t} = C_0 = 0 \\ & \ textbf {где:} \\ & IRR = \ text {Внутренняя норма доходности} \\ & NPV = \ text {Чистая приведенная стоимость} \ end {выровнено}

IRR = NPV = t = 1∑T (1 + r) tCt = C0 = 0

t} = C_0 = 0 \\ & \ textbf {где:} \\ & IRR = \ text {Внутренняя норма доходности} \\ & NPV = \ text {Чистая приведенная стоимость} \ end {выровнено}

IRR = NPV = t = 1∑T (1 + r) tCt = C0 = 0

Внутренняя норма прибыли (IRR) Определение

Что такое внутренняя норма прибыли (IRR)?

Внутренняя норма доходности — это показатель, используемый в финансовом анализе для оценки прибыльности потенциальных инвестиций.Внутренняя норма доходности — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) всех денежных потоков равной нулю при анализе дисконтированных денежных потоков. Расчет IRR основывается на той же формуле, что и NPV.

Ключевые выводы

- IRR — это годовые темпы роста, которые, как ожидается, принесут инвестиции.

- IRR рассчитывается с использованием того же принципа, что и NPV, за исключением того, что NPV устанавливается равным нулю.

- IRR идеально подходит для анализа проектов капитального бюджета, чтобы понять и сравнить потенциальные нормы годовой доходности с течением времени.t} -C_0 \\ & \ textbf {где:} \\ & C_t = \ text {Чистый приток денежных средств за период t} \\ & C_0 = \ text {Общие первоначальные инвестиционные затраты} \\ & IRR = \ text {Внутренняя ставка возврата} \\ & t = \ text {Количество периодов времени} \\ \ end {выровнено}

0 = NPV = t = 1∑T (1 + IRR) tCt −C0, где: Ct = чистый приток денежных средств за период tC0 = общие начальные инвестиционные затраты IRR = внутренняя ставка возврата = количество периоды времени

Чтобы рассчитать IRR с помощью формулы, нужно установить NPV равным нулю и решить для ставки дисконтирования, которая является IRR.Однако из-за характера формулы IRR нелегко рассчитать аналитически, и поэтому вместо этого необходимо рассчитывать либо методом проб и ошибок, либо с помощью программного обеспечения, запрограммированного для расчета IRR. Это можно сделать в Excel.

Вообще говоря, чем выше внутренняя норма прибыли, тем более желательными являются инвестиции.

IRR едина для инвестиций различных типов, и поэтому IRR может использоваться для ранжирования нескольких перспективных инвестиций или проектов на относительно равномерной основе.В целом, при сравнении вариантов инвестирования с аналогичными другими характеристиками, инвестиция с самой высокой IRR, вероятно, будет считаться лучшей.

IRR едина для инвестиций различных типов, и поэтому IRR может использоваться для ранжирования нескольких перспективных инвестиций или проектов на относительно равномерной основе.В целом, при сравнении вариантов инвестирования с аналогичными другими характеристиками, инвестиция с самой высокой IRR, вероятно, будет считаться лучшей.Как рассчитать IRR в Excel

Использование функции IRR в Excel упрощает расчет IRR. Excel сделает за вас всю необходимую работу, получив скидку, которую вы ищете. Все, что вам нужно сделать, это объединить ваши денежные потоки, включая первоначальные затраты, а также последующие поступления, с функцией IRR.Функцию IRR можно найти, щелкнув значок «Вставка формул» ( fx ).

Вот простой пример анализа IRR с известными денежными потоками, которые являются ежегодно периодическими (с интервалом в один год). Предположим, компания оценивает прибыльность проекта X. Проект X требует финансирования в размере 250 000 долларов, и ожидается, что он принесет 100 000 долларов в виде денежных потоков после уплаты налогов в первый год и вырастет на 50 000 долларов в каждый из следующих четырех лет.

Изображение Сабрины Цзян © Investopedia 2020Первоначальные вложения всегда отрицательны, потому что они представляют собой отток.Каждый последующий денежный поток может быть положительным или отрицательным, в зависимости от оценок того, что проект обеспечивает или требует вливания капитала в будущем. В данном случае IRR составляет 56,72%, что довольно много.

Имейте в виду, что IRR — это не фактическая долларовая стоимость проекта. Именно годовой доход делает чистую приведенную стоимость равной нулю.

Excel также предлагает две другие функции, которые можно использовать при вычислении IRR: XIRR и MIRR. XIRR используется, когда модель денежных потоков не имеет точных годовых периодических денежных потоков.MIRR — это показатель нормы прибыли, который также включает интеграцию стоимости капитала, а также безрисковую ставку.

Excel включает функции IRR, XIRR и MIRR для использования в анализе IRR.

Когда использовать IRR

Есть несколько формул и концепций, которые можно использовать при поиске ожидаемой прибыли. IRR обычно лучше всего подходит для анализа потенциальной доходности нового проекта, который компания рассматривает для реализации.

Вы можете думать о внутренней норме доходности как о темпах роста инвестиций, которые, как ожидается, будут генерироваться ежегодно. Таким образом, он может быть наиболее похож на среднегодовой темп роста (CAGR). В действительности, инвестиции обычно не будут приносить одинаковую доходность каждый год. Обычно фактическая норма прибыли, которую приносит данная инвестиция, будет отличаться от ее предполагаемой IRR.

В планировании капитала один из популярных сценариев IRR — это сравнение прибыльности открытия новых операций с прибыльностью расширения существующих.Например, энергетическая компания может использовать IRR при принятии решения о том, открыть ли новую электростанцию или отремонтировать и расширить ранее существующую. Хотя оба проекта могут повысить стоимость компании, вполне вероятно, что один из них будет более логичным решением, как предписано IRR.

Что говорит вам IRR

Большая часть анализа IRR будет проводиться вместе с расчетом средневзвешенной стоимости капитала (WACC) и чистой приведенной стоимости компании. IRR обычно является относительно высоким значением, что позволяет достичь NPV, равного нулю.Большинство компаний требуют, чтобы расчет IRR был выше WACC. Анализы также обычно включают расчеты NPV с различными предполагаемыми ставками дисконтирования.

Теоретически любой проект с IRR, превышающей его стоимость капитала, должен быть прибыльным. При планировании инвестиционных проектов фирмы часто устанавливают требуемую норму доходности (RRR), чтобы определить минимально приемлемый процент возврата, который должны приносить рассматриваемые инвестиции, чтобы быть окупаемыми.

RRR будет выше, чем WACC.

RRR будет выше, чем WACC.Любой проект с IRR, превышающим RRR, скорее всего, будет считаться прибыльным, хотя компании не обязательно будут осуществлять проект только на этой основе. Скорее всего, они будут реализовывать проекты с наибольшей разницей между IRR и RRR, поскольку они, вероятно, будут наиболее прибыльными.

IRR можно также сравнить с преобладающими ставками доходности на рынке ценных бумаг. Если фирма не может найти ни одного проекта с IRR, превышающей доход, который может быть получен на финансовых рынках, она может просто инвестировать деньги в рынок.Рыночная доходность также может быть фактором при установлении требуемой нормы прибыли.

IRR в сравнении с совокупным годовым темпом роста

CAGR измеряет годовой доход от инвестиций за определенный период времени. IRR — это также годовая норма прибыли. Тем не менее, CAGR обычно использует только начальное и конечное значения, чтобы обеспечить расчетную годовую норму прибыли. IRR отличается тем, что включает в себя несколько периодических денежных потоков, что отражает тот факт, что приток и отток денежных средств часто происходят постоянно, когда дело касается инвестиций.Еще одно отличие состоит в том, что CAGR достаточно прост, чтобы его можно было легко вычислить.

IRR против рентабельности инвестиций (ROI)

Компании и аналитики также могут смотреть на окупаемость инвестиций при принятии решений по капитальному бюджету. ROI сообщает инвестору об общем росте инвестиций от начала до конца. Это не годовая норма прибыли. IRR сообщает инвестору, каков годовой темп роста. Эти два числа обычно будут одинаковыми в течение одного года, но они не будут одинаковыми в течение более длительных периодов времени.

Возврат инвестиций — это процентное увеличение или уменьшение инвестиций от начала до конца. Он рассчитывается путем деления разницы между текущим или ожидаемым будущим значением и исходным начальным значением на исходное значение и умножения на 100.

Показатели рентабельности инвестиций можно рассчитать практически для любого вида деятельности, в которую были вложены инвестиции, и измерить результат. Однако окупаемость инвестиций не обязательно является самым полезным для длительных периодов времени.Он также имеет ограничения при составлении бюджета капиталовложений, когда основное внимание уделяется периодическим денежным потокам и доходам.

Ограничения IRR

IRR обычно лучше всего подходит для анализа проектов капитального бюджета. Его можно неправильно истолковать или истолковать, если использовать вне соответствующих сценариев. В случае положительных денежных потоков, за которыми следуют отрицательные, а затем положительные, IRR может иметь несколько значений. Более того, если все денежные потоки имеют одинаковый знак (т.е., проект никогда не приносит прибыли), то никакая ставка дисконтирования не приведет к нулевой чистой приведенной стоимости.

IRR является очень популярным показателем для оценки годовой доходности проекта. Однако он не обязательно предназначен для использования в одиночку. IRR обычно является относительно высоким значением, что позволяет достичь NPV, равного нулю. Сама IRR — это всего лишь единичная расчетная цифра, которая дает значение годовой доходности, основанное на оценках. Поскольку оценки как IRR, так и NPV могут сильно отличаться от фактических результатов, большинство аналитиков предпочтут сочетать анализ IRR со сценарным анализом.Сценарии могут показывать различные возможные значения NPV на основе различных предположений.

Как уже упоминалось, большинство компаний полагаются не только на анализ IRR и NPV. Эти расчеты обычно также изучаются вместе с WACC и RRR компании, которые подлежат дальнейшему рассмотрению.

Компании обычно сравнивают анализ IRR с другими компромиссами. Если другой проект имеет аналогичную IRR с меньшим первоначальным капиталом или более простыми посторонними соображениями, тогда можно выбрать более простые инвестиции, несмотря на IRR.

В некоторых случаях могут возникнуть проблемы при использовании IRR для сравнения проектов разной продолжительности. Например, краткосрочный проект может иметь высокую IRR, что делает его отличным вложением. И наоборот, более длительный проект может иметь низкую внутреннюю норму доходности, а доходность будет медленной и стабильной. Показатель ROI может обеспечить некоторую ясность в этих случаях, хотя некоторые менеджеры могут не захотеть откладывать более длительные сроки.

Инвестирование на основе IRR

Правило внутренней нормы прибыли — это ориентир для оценки того, продолжать ли проект или инвестировать.Правило IRR гласит, что если внутренняя норма доходности проекта или инвестиций превышает минимально требуемую норму доходности, как правило, стоимость капитала, то проект или инвестиции могут быть реализованы.

И наоборот, если IRR по проекту или инвестиции ниже стоимости капитала, то лучшим вариантом может быть отказ от него. В целом, несмотря на некоторые ограничения IRR, это отраслевой стандарт для анализа проектов капитального бюджета.

Как рассчитать IRR в Excel

Часто задаваемые вопросы

Что означает внутренняя норма доходности?

Внутренняя норма доходности (IRR) — это финансовый показатель, используемый для оценки привлекательности конкретной инвестиционной возможности.Когда вы рассчитываете IRR для инвестиции, вы фактически оцениваете норму возврата этих инвестиций после учета всех прогнозируемых денежных потоков вместе с временной стоимостью денег. При выборе из нескольких альтернативных инвестиций инвестор затем выбирает инвестицию с самой высокой IRR, при условии, что она превышает минимальный порог инвестора. Главный недостаток IRR заключается в том, что он во многом зависит от прогнозов будущих денежных потоков, которые, как известно, трудно предсказать.

IRR — это то же самое, что ROI?

Хотя IRR иногда неофициально называют «окупаемостью инвестиций», это отличается от того, как большинство людей используют эту фразу.

Часто, когда люди говорят о рентабельности инвестиций, они просто имеют в виду процентную отдачу от инвестиций в конкретный год или за определенный период времени. Но этот тип ROI не отражает тех нюансов, что и IRR, и по этой причине IRR обычно предпочитается профессионалами в области инвестиций.

Часто, когда люди говорят о рентабельности инвестиций, они просто имеют в виду процентную отдачу от инвестиций в конкретный год или за определенный период времени. Но этот тип ROI не отражает тех нюансов, что и IRR, и по этой причине IRR обычно предпочитается профессионалами в области инвестиций.Еще одно преимущество IRR заключается в том, что его определение является математически точным, тогда как термин ROI может означать разные вещи в зависимости от контекста или говорящего.

Что такое хорошая внутренняя норма прибыли?

Хорошая или плохая IRR будет зависеть от стоимости капитала и альтернативных издержек инвестора. Например, инвестор в недвижимость может реализовать проект с IRR 25%, если сопоставимые альтернативные инвестиции в недвижимость предлагают доход, скажем, 20% или ниже.Однако это сравнение предполагает, что риски и усилия, связанные с этими сложными инвестициями, примерно одинаковы. Если инвестор может получить немного более низкую IRR от проекта, который является значительно менее рискованным или трудоемким, то он может с радостью принять этот проект с более низкой IRR.

Внутренняя норма доходности (IRR)

Что такое внутренняя норма доходности (IRR)?

Внутренняя норма прибыли (IRR) — это ставка дисконтирования, при которой чистая приведенная стоимость (NPV). Чистая приведенная стоимость (NPV). Чистая приведенная стоимость (NPV) — это стоимость всех будущих денежных потоков (положительных и отрицательных) в течение вся жизнь вложения со скидкой до настоящего времени.Анализ NPV — это форма внутренней оценки, которая широко используется в финансах и бухгалтерском учете для определения стоимости бизнеса, безопасности инвестиций и нулевого проекта. Другими словами, это ожидаемая совокупная годовая норма прибыли, которая будет получена от проекта или инвестиций. В приведенном ниже примере первоначальная инвестиция в размере 50 долларов США имеет внутреннюю норму доходности 22%. Это равносильно среднегодовому приросту в 22%.

При расчете IRR приводятся ожидаемые денежные потоки для проекта или инвестиций, а NPV равна нулю.Другими словами, первоначальные денежные вложения для начального периода будут равны приведенной стоимости будущих денежных потоков . Cash Flow (CF) — это увеличение или уменьшение суммы денег, имеющейся у компании, учреждения или физического лица. В финансах этот термин используется для описания суммы наличных денег (валюты), которые генерируются или потребляются в определенный период времени. Есть много типов финансовых вложений. (Оплаченная стоимость = приведенная стоимость будущих денежных потоков, и, следовательно, чистая приведенная стоимость = 0).

После определения внутренней нормы прибыли ее обычно сравнивают с пороговой ставкой компании Определение пороговой ставки Пороговая ставка, также известная как минимально допустимая ставка доходности (MARR), представляет собой минимальную требуемую норму прибыли или целевую ставку, которая инвесторы ожидают получить от вложения. Ставка определяется путем оценки стоимости капитала, связанных с этим рисков, текущих возможностей расширения бизнеса, нормы прибыли для аналогичных инвестиций и других факторов или стоимости капитала.Если IRR больше или равна стоимости капитала, компания сочтет проект хорошей инвестицией. (Это, конечно, если предположить, что это единственная основа для решения. В действительности, существует множество других количественных и качественных факторов, которые учитываются при принятии инвестиционного решения.) Если IRR ниже, чем пороговая ставка, тогда это будет быть отклоненным.

Что такое формула IRR?

Формула IRR выглядит следующим образом:

Расчет внутренней нормы доходности можно выполнить тремя способами:

- Использование функции IRR или XIRRXIRR Функция XIRR относится к финансовым функциям Excel.Функция рассчитает внутреннюю норму прибыли (IRR) для серии денежных потоков, которые могут быть непериодическими.

Если денежные потоки периодические, мы должны использовать функцию IRR. В финансовом моделировании функция XIRR полезна в Excel или других программах для работы с электронными таблицами (см. Пример ниже).

Если денежные потоки периодические, мы должны использовать функцию IRR. В финансовом моделировании функция XIRR полезна в Excel или других программах для работы с электронными таблицами (см. Пример ниже). - Использование финансового калькулятора

- Использование итеративного процесса, в котором аналитик пробует разные ставки дисконтирования, пока NPV не станет равным ноль (Goal SeekGoal SeekThe Goal Seek Excel (что-если-анализ) — это метод решения для желаемого результата путем изменения предположения, которое им движет.Функция использует метод проб и ошибок для обратного решения проблемы, вставляя предположения до тех пор, пока не придет к ответу. Он используется для выполнения анализа чувствительности в Excel. Для этого можно использовать Excel)

Пример

Вот пример того, как рассчитать внутреннюю норму доходности.

Компания решает, покупать ли новое оборудование стоимостью 500 000 долларов. Руководство оценивает срок службы нового актива в четыре года и ожидает, что он принесет дополнительную годовую прибыль в размере 160 000 долларов США. Прибыль Прибыль — это стоимость, остающаяся после оплаты расходов компании.Его можно найти в отчете о прибылях и убытках. Если значение то останется. На пятый год компания планирует продать оборудование по ликвидационной стоимости 50 000 долларов.

Между тем, другой аналогичный вариант инвестирования может принести доход до 10%. Это выше, чем текущая пороговая ставка компании, составляющая 8%. Цель состоит в том, чтобы убедиться, что компания максимально эффективно использует свои денежные средства.

Для принятия решения, IRR для инвестиций в новое оборудованиеPP&E (Основные средства) Основные средства (Основные средства) (Основные средства) является одним из основных внеоборотных активов, указанных в балансе.На основные средства влияют капитальные затраты, рассчитываемые ниже.

Excel был использован для расчета IRR 13% с помощью функции = IRR () .

С финансовой точки зрения компания должна совершить покупку, потому что IRR больше, чем минимальная ставка, и IRR для альтернативных инвестиций.

С финансовой точки зрения компания должна совершить покупку, потому что IRR больше, чем минимальная ставка, и IRR для альтернативных инвестиций.Для чего используется внутренняя норма прибыли?

Компании берутся за различные проекты, чтобы увеличить свои доходы или сократить расходы.Хорошая новая бизнес-идея может потребовать, например, инвестиций в разработку нового продукта.

При планировании капитальных вложений руководители высшего звена хотят знать разумно прогнозируемую прибыль от таких инвестиций. Внутренняя норма прибыли — это один из методов, который позволяет им сравнивать и оценивать проекты на основе их прогнозируемой доходности. Обычно предпочтение отдается инвестициям с самой высокой внутренней нормой доходности.

Внутренняя норма доходности широко используется при анализе инвестиций в частный и венчурный капитал, который включает в себя множественные денежные вложения в течение жизненного цикла бизнеса и денежный поток в конце через IPO или продажу бизнеса Договор купли-продажи Соглашение о покупке (SPA) представляет собой результат ключевых коммерческих и ценовых переговоров.По сути, он устанавливает согласованные элементы сделки, включает ряд важных мер защиты для всех вовлеченных сторон и обеспечивает правовую основу для завершения продажи собственности.

Тщательный инвестиционный анализ требует, чтобы аналитик изучил как Чистая приведенная стоимость (ЧПС) Чистая приведенная стоимость (ЧПС) Чистая приведенная стоимость (ЧПС) — это стоимость всех будущих денежных потоков (положительных и отрицательных) в течение всего срока действия инвестиций, дисконтированных до настоящего времени. Анализ NPV — это форма внутренней оценки, которая широко используется в финансах и бухгалтерском учете для определения стоимости бизнеса, инвестиционной безопасности и внутренней нормы прибыли, а также других показателей, таких как период окупаемости, Срок окупаемости. сколько времени нужно бизнесу, чтобы окупить вложения.

чтобы выбрать правильное вложение. Поскольку очень маленькие инвестиции могут иметь очень высокую норму прибыли, инвесторы и менеджеры иногда выбирают более низкую процентную доходность , но более высокую абсолютную стоимость в долларах возможность. Кроме того, важно хорошо понимать свою собственную терпимость к риску или инвестиционные потребности компании, неприятие риска, определение неприятия риска. Человек, не склонный к риску, имеет характерную черту, предпочитающую избегать потерь, а не получать прибыль.Эта характеристика обычно присваивается инвесторам или участникам рынка, которые предпочитают инвестиции с более низкой доходностью и относительно известными рисками инвестициям с потенциально более высокой доходностью, но также с более высокой неопределенностью и большим риском. и другие доступные варианты.

чтобы выбрать правильное вложение. Поскольку очень маленькие инвестиции могут иметь очень высокую норму прибыли, инвесторы и менеджеры иногда выбирают более низкую процентную доходность , но более высокую абсолютную стоимость в долларах возможность. Кроме того, важно хорошо понимать свою собственную терпимость к риску или инвестиционные потребности компании, неприятие риска, определение неприятия риска. Человек, не склонный к риску, имеет характерную черту, предпочитающую избегать потерь, а не получать прибыль.Эта характеристика обычно присваивается инвесторам или участникам рынка, которые предпочитают инвестиции с более низкой доходностью и относительно известными рисками инвестициям с потенциально более высокой доходностью, но также с более высокой неопределенностью и большим риском. и другие доступные варианты.Видеообъяснение внутренней нормы доходности (IRR)

Ниже приводится краткое видеообъяснение с примером того, как использовать функцию XIRR в Excel для расчета внутренней нормы доходности инвестиций.Демонстрация показывает, как IRR равен среднегодовому темпу роста (CAGR). CAGRCAGR означает сложный годовой темп роста. Это показатель годового темпа роста инвестиций с течением времени с учетом эффекта начисления сложных процентов.

Что на самом деле означает IRR (другой пример)

Давайте посмотрим на пример финансовой модели в Excel, чтобы понять, что на самом деле означает внутренняя норма доходности.

Если инвестор заплатил 463 846 долларов (отрицательный денежный поток, показанный в ячейке C178) за серию положительных денежных потоков, как показано в ячейках с D178 по J178, IRR, который он получил бы, составил бы 10%.Это означает, что чистая приведенная стоимость всех этих денежных потоков (включая отрицательный отток) равна нулю и что получается только 10% -ная норма прибыли.

Если инвесторы заплатили на меньше 463 846 долларов за все те же дополнительные денежные потоки, то их IRR будет на выше 10%. И наоборот, если они заплатили больше, чем 463 846 долларов, то их IRR будет на меньше, чем 10% .

Приведенный выше снимок экрана взят из курса CFI по моделированию слияний и поглощений.

Недостатки IRR

В отличие от чистой приведенной стоимости, внутренняя норма прибыли не дает возврата на первоначальные инвестиции в реальных долларах. Например, одно только знание IRR, равного 30%, не говорит вам, составляет ли это 30% от 10 000 долларов или 30% от 1 000 000 долларов.

Использование исключительно IRR может привести к принятию неверных инвестиционных решений, особенно при сравнении двух проектов с разной продолжительностью.

Допустим, минимальная ставка компании составляет 12%, а для однолетнего проекта A IRR составляет 25%, а для пятилетнего проекта B — 15%.Если решение основано исключительно на IRR, это приведет к неразумному выбору проекта A вместо B.

Еще один очень важный момент, связанный с внутренней нормой доходности, заключается в том, что предполагает, что все положительные денежные потоки проекта будут реинвестированы одновременно. Оцените как проект , а не стоимость капитала компании. WACCWACC — это средневзвешенная стоимость капитала компании, которая представляет собой смешанную стоимость капитала, включая собственный капитал и заемные средства. Следовательно, внутренняя норма прибыли может неточно отражать прибыльность и стоимость проекта.

Умный финансовый аналитик в качестве альтернативы будет использовать модифицированную внутреннюю норму доходности (MIRR), чтобы получить более точную оценку.

Ссылки по теме:

Спасибо за то, что прочитали объяснение CFI по метрике «Внутренняя норма доходности». CFI — официальный глобальный провайдер со статусом аналитика финансового моделирования Сертификация FMVA®.

Присоединяйтесь к более чем 850 000 студентов, которые работают в таких компаниях, как Amazon, J.P. Morgan и Ferrari. Чтобы узнать больше и помочь продвинуться по карьерной лестнице, см. Следующие бесплатные ресурсы CFI:

Присоединяйтесь к более чем 850 000 студентов, которые работают в таких компаниях, как Amazon, J.P. Morgan и Ferrari. Чтобы узнать больше и помочь продвинуться по карьерной лестнице, см. Следующие бесплатные ресурсы CFI:- XIRR против IRR XIRR против IRR Зачем использовать XIRR против IRR.XIRR назначает конкретные даты каждому отдельному денежному потоку, что делает его более точным, чем IRR, при построении финансовой модели в Excel.

- EVA: добавленная экономическая стоимость Добавленная экономическая стоимость (EVA) Добавленная экономическая стоимость (EVA) показывает, что создание реальной стоимости происходит, когда проекты приносят доход, превышающий их стоимость капитала, и это увеличивает ценность для акционеров. Метод остаточной прибыли, который служит индикатором прибыльности, исходя из предположения, что реальная прибыльность возникает, когда богатство составляет

- Средневзвешенная стоимость капитала (WACC) WACCWACC — это средневзвешенная стоимость капитала фирмы, которая представляет собой смешанную стоимость капитала, включая собственный капитал. и долг.

- Пороговая ставка Определение пороговой ставки Пороговая ставка, которая также известна как минимально допустимая ставка доходности (MARR), представляет собой минимальную требуемую норму прибыли или целевую ставку, которую инвесторы ожидают получить от инвестиции. Ставка определяется путем оценки стоимости капитала, сопутствующих рисков, текущих возможностей расширения бизнеса, нормы прибыли для аналогичных инвестиций и других факторов

Почему имеет значение IRR: оценка доходности инвестиций в недвижимость

Что такое IRR (возврат внутренней ставки)?

Одним из наиболее распространенных показателей, используемых для измерения эффективности инвестиций, является внутренняя норма доходности (IRR).Это один из первых показателей эффективности, с которыми вы, вероятно, столкнетесь при просмотре возможностей краудфандинга в сфере недвижимости.

Обычно выражается в процентном диапазоне (например, 12% -15%), IRR — это годовая норма прибыли от инвестиции.

Менее проницательный инвестор будет удовлетворен общим практическим правилом, согласно которому чем выше IRR, тем выше доход; чем ниже IRR, тем меньше риск. Но так бывает не всегда.

Хотя нет конкретного определения, связывающего класс активов с IRR, следующие диапазоны IRR можно обобщить следующим образом.

- Ядро: 8% — 12% IRR

- Добавленная стоимость: 12% — 18% IRR

- Оппортунистический: 18 +% IRR

Но есть несколько важных факторов, которые следует учитывать при оценке того, что делает «хорошую» IRR для ваших собственных нужд. В этой статье будет разбито:

- Математика IRR.

- Как IRR и чистая прибыль меняются в зависимости от распределения денежного потока.

- Почему IRR никогда не должен стоять отдельно, когда вы оцениваете инвестиции.

Зарегистрируйтесь, чтобы получать больше полезной информации от наших опытных профессионалов и подробную информацию о сделках.

Будьте в курсе последних тенденций и новых инвестиционных возможностей.

IRR 101: Математика

IRR тесно связана с другим показателем инвестиций, чистой приведенной стоимостью (NPV), которая по сути представляет собой разницу между рыночной стоимостью инвестиции и ее общей стоимостью 1 . Чтобы понять IRR, мы должны сначала понять NPV.

Чистая приведенная стоимость

Любая инвестиция с положительной ЧПС принесет деньги, так же как любая инвестиция с отрицательной ЧПС принесет убытки.При поиске сделки с недвижимостью для инвестирования вам будут представлены только те сделки, в которых спонсор прогнозирует положительную чистую приведенную стоимость, поскольку никто не собирается выводить на рынок сделку, которая, как ожидается, приведет к потере денег. Но как спонсору определить, имеет ли предлагаемая сделка положительная прогнозируемая чистая приведенная стоимость?

Например, предположим, вы оцениваете, стоит ли инвестировать в репозиционирование многоквартирного жилого дома с добавленной стоимостью.

Чтобы рассчитать NPV, спонсор сначала должен посмотреть, за что продается сопоставимая отремонтированная недвижимость — это рыночная стоимость.Затем спонсор оценивает стоимость покупки, ремонта, эксплуатации и продажи собственности — это общая стоимость. Если общая стоимость меньше рыночной стоимости, они обнаружили положительную оценочную NPV.

Чтобы рассчитать NPV, спонсор сначала должен посмотреть, за что продается сопоставимая отремонтированная недвижимость — это рыночная стоимость.Затем спонсор оценивает стоимость покупки, ремонта, эксплуатации и продажи собственности — это общая стоимость. Если общая стоимость меньше рыночной стоимости, они обнаружили положительную оценочную NPV.Хорошо, вернемся к IRR

Выше мы упростили IRR как «годовую норму прибыли на инвестиции». Теперь, когда вы лучше понимаете NPV, мы можем дать более четкое определение IRR и посмотреть, как она рассчитывается.

IRR = процентная ставка, при которой NPV равна нулю

Другими словами, IRR — это процентная ставка , при которой рыночная стоимость и общая стоимость равны .i} \]

Готово?

К счастью, Excel выполняет расчет за нас, позволяя быстро определить IRR на основе распределения денежных средств в течение прогнозируемого периода. Ниже приведена иллюстрация того, как работает IRR для инвестиций в размере 25 000 долларов США в проект с прогнозируемым периодом удержания в диапазоне 5 лет.

Таблица слева дает краткий обзор денежного потока за пять лет, который для данного конкретного сценария соответствует IRR 13,94%. Правая сторона показывает, что происходит за кулисами каждый год с точки зрения рентабельности инвестиций и рентабельности инвестиций.В сценарии А инвестор получит 15 000 долларов чистой прибыли за пять лет. Неплохо, правда?

Не все равные IRR равны

Что ж, представьте, если бы IRR была ближе к 21%, а инвестор мог бы получить чистую прибыль в размере 15 000 долларов … подождите, что? Совершенно верно, сделка с той же чистой прибылью инвестора может иметь разную внутреннюю норму доходности в зависимости от того, когда распределяется денежный поток. Взгляните на Сценарии от «A» до «E» ниже.

Хотя все пять сценариев имеют одинаковую чистую прибыль в размере 15 000 долларов США, значения IRR варьируются от 13.

94% до 26,22%. Сценарии с денежным потоком, взвешенным к началу периода удержания («D» и «E» выше), в конечном итоге будут иметь более высокие IRR, так как метрика, по сути, является «временной стоимостью» денег.

94% до 26,22%. Сценарии с денежным потоком, взвешенным к началу периода удержания («D» и «E» выше), в конечном итоге будут иметь более высокие IRR, так как метрика, по сути, является «временной стоимостью» денег.Точно так же, как сделки с одной и той же чистой прибылью инвестора могут иметь разные IRR, сделки с одной и той же IRR могут иметь совершенно разные прибыли. Это демонстрируют Сценарии от «F» до «I» ниже.

Один из приведенных выше сценариев лучше другого? На самом деле все сводится к тому, что вы хотите получить от сделки.Сценарий «I» может иметь самую низкую чистую прибыль инвестора, но инвестор получает большую часть своих инвестиций обратно в первый год и может использовать эти средства в другом месте. Сценарий «А» идеально подходит для тех, кому эти деньги не нужны в течение нескольких лет, и они вознаграждены за свое терпение более высокой чистой прибылью.

Итак, что все это значит для инвестора, желающего заняться недвижимостью с помощью краудфандинга? IRR — это всего лишь один показатель, который необходимо изучить при проведении комплексной проверки возможности инвестирования в коммерческую недвижимость.В сочетании с другими показателями, такими как, в частности, множитель капитала, IRR может дать более точную картину ожидаемых результатов инвестиций.

Зарегистрируйтесь, чтобы получить доступ к подробной информации об инвестициях и оповещениям о новых сделках.

Присоединяйтесь к сообществу ArborCrowd для большего доступа.

Сноски:

[1] Росс, Стивен А., Рэндольф Вестерфилд и Брэдфорд Д. Джордан. Основы корпоративных финансов. Бостон, Массачусетс: McGraw-Hill / Irwin, 2004. Печать.Внутренняя норма доходности — обзор

6.3.2 Внутренняя норма доходности

IRR — это показатель, который помогает инвесторам определить, является ли проект экономически жизнеспособным. Это пороговое значение для процентных ставок. Если процентная ставка ниже IRR, проект может иметь положительную доходность.

Расчет IRR требует разработки полной финансовой модели доходов и расходов, которые проект будет генерировать в течение срока его службы. Финансовая модель требует, чтобы свободные денежные потоки (FCF) создавались для каждого периода (в данном примере год), что позволяет рассчитать прогнозируемую IRR в размере 0 долларов США.0409 / кВтч e , как показано в Таблице 6.2.

Расчет IRR требует разработки полной финансовой модели доходов и расходов, которые проект будет генерировать в течение срока его службы. Финансовая модель требует, чтобы свободные денежные потоки (FCF) создавались для каждого периода (в данном примере год), что позволяет рассчитать прогнозируемую IRR в размере 0 долларов США.0409 / кВтч e , как показано в Таблице 6.2.Таблица 6.2. Пример расчета IRR и чистой приведенной стоимости

IRR , внутренней нормы прибыли.