Что показывает коэффициент финансовой устойчивости: На смену процессам глобализации приходит глокализация

Коэффициенты финансовой устойчивости — Контур.Эксперт — СКБ Контур

В разделе рассмотрены разные коэффициенты: коэффициент мобильности имущества, коэффициент покрытия процентов и другие.

-

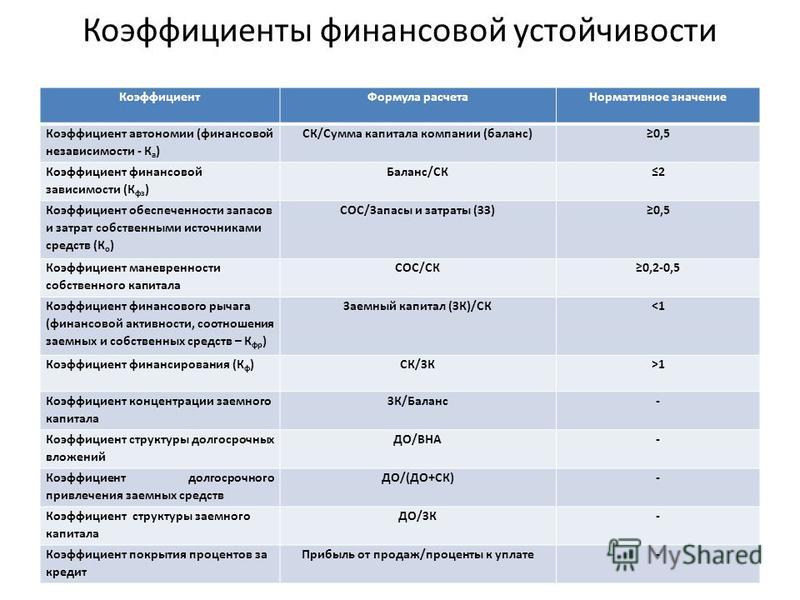

Коэффициент автономии (финансовой независимости)

Коэффициент автономии (финансовой независимости) (англ. Equity ratio) – коэффициент, показывающий долю активов организации, которые обеспечиваются собственными средствами. Чем выше значение данного коэффициента, тем предприятие финансово устойчивее, стабильнее и более независимо от внешних кредиторов.

Чем больше у организации доля внеоборотных активов (фондоемкое производство), тем больше долгосрочных источников требуется для их финансирования, а значит доля собственного капитала должна быть больше — выше коэффициент автономии.

-

Коэффициент капитализации

Коэффициент капитализации (англ. capitalization ratio) – сравнивает размер долгосрочной кредиторской задолженности с совокупными источниками долгосрочного финансирования, включающими помимо долгосрочной кредиторской задолженности собственный капитал организации.

Коэффициент капитализации входит в группу показателей финансового левериджа — показателей, характеризующих соотношение собственных и заемных средств организации.

Данный коэффициент позволяет оценить предпринимательский риск. Чем выше значение коэффициента, тем больше организация зависима в своем развитии от заемного капитала, тем ниже финансовая устойчивость. В то же время, более высокий уровень коэффициента говорит о большей возможной отдачи от собственного капитала (более высокая рентабельность собственного капитала).

В данном случае капитализация компании (не путать с рыночной капитализацией) рассматривается как совокупность двух наиболее устойчивых пассивов — долгосрочных обязательств и собственных средств.

-

Коэффициент краткосрочной задолженности

Коэффициент краткосрочной задолженности — показывает долю краткосрочных обязательств предприятия в общей сумме внешних обязательств (какая доля в общей сумме задолженности требует краткосрочного погашения).

Увеличение коэффициента повышает зависимость организации от краткосрочных обязательств, требует увеличения ликвидности активов для обеспечения платежеспособности и финансовой устойчивости. -

Коэффициент мобильности имущества

Коэффициент мобильности имущества — характеризует отраслевую специфику организации. Показывает долю оборотных активов в общей величине активов предприятия.

-

Коэффициент мобильности оборотных средств

Коэффициент мобильности оборотных средств — показывает долю абсолютно готовых к платежу средств в общей сумме средств направляемых на погашение краткосрочных долгов.

-

Коэффициент обеспеченности запасов

Коэффициент обеспеченности запасов — показывает, в какой степени материальные запасы покрыты собственными средствами или нуждаются в привлечении заемных.

-

Коэффициент обеспеченности собственными оборотными

Коэффициент обеспеченности собственными оборотными средствами — характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.

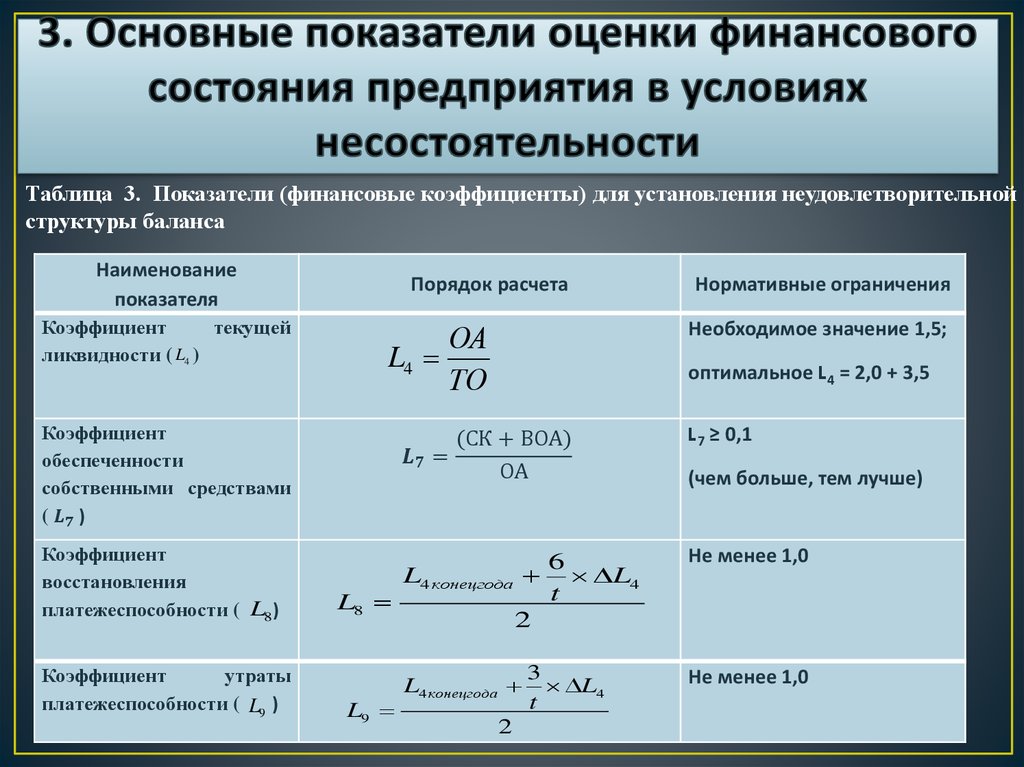

Данный коэффициент не имеет распространения на западе. В российской практике коэффициент был введен нормативно Распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 г. N 31-р и ныне не действующим Постановлением Правительства РФ от 20.05.1994 г. N 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий». Согласно указанным документам, данный коэффициент используется как признак банкротства организации. -

Коэффициент покрытия инвестиций

Коэффициент покрытия инвестиций (долгосрочной финансовой независимости) – показывает, какая часть активов финансируется за счет устойчивых источников — собственных средств и долгосрочных кредитов. Данный показатель позволяет инвесторам оценить ожидаемые успехи работы предприятия, вероятность наступления неплатежеспособности, банкротства. Анализировать коэффициент покрытия инвестиций следует во взаимосвязи с другими финансовыми коэффициентами: ликвидности и платежеспособности.

-

Коэффициент покрытия процентов

Коэффициент покрытия процентов (коэффициент обслуживания долга) (англ. interest coverage ratio, ICR) — характеризует способность организации обслуживать свои долговые обязательства. Показатель сравнивает прибыль до уплаты налогов и процентов (EBIT) за определенный промежуток времени и проценты по долговым обязательствам за тот же период. Чем больше коэффициент покрытия процентов, тем устойчивее финансовое положение организации. Но если коэффициент очень высокий, то это говорит о слишком осторожном подходе к привлечению заемных средств, что может привести к пониженной отдаче от собственного капитала.

-

Коэффициент собственных оборотных средств

Коэффициент собственных оборотных средств — показатель характеризует ту часть собственного капитала, которая является источником покрытия его текущих или оборотных активов со сроком оборачиваемости менее 1 года.

Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами, поэтому любые изменения в составе его компонентов прямо или косвенно влияют на размер и качество данной величины. Как правило, разумный рост собственного оборотного капитала рассматривается как положительная тенденция. Однако могут быть исключения, например, рост данного показателя за счет увеличения безнадежных дебиторов не улучшает качественный состав собственных оборотных средств.

-

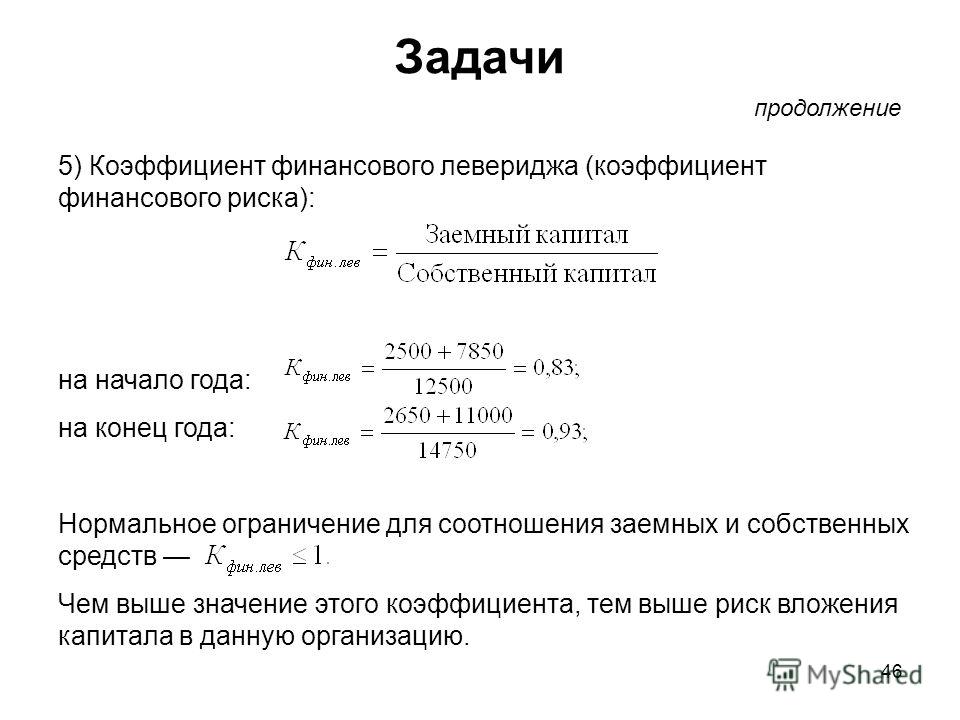

Коэффициент финансового левериджа

Коэффициент финансового левериджа (рычага) (англ. debt ratio) – коэффициент, показывающий процент заимствованных средств по отношению к собственным средствам компании. Термин «финансовый леверидж» часто используют в более общем смысле, говоря о принципиальном подходе к финансированию бизнеса, когда с помощью заемных средств формируется финансовый рычаг для повышения отдачи от собственных средств, вложенных в бизнес.

Если значение коэффициента слишком большое, то организация теряет финансовую независимость, и ее финансовое положение становится крайне неустойчивым. Таким организациям сложнее взять кредит.

Слишком низкое значение показателя говорит об упущенной возможности повысить рентабельность собственного капитала за счет привлечения в деятельность заемных средств.

Нормальное значение коэффициента финансового левериджа зависит от отрасли, величины предприятия и даже способа организации производства (фондоемкое или трудоемкое производство). Поэтому его следует оценивать в динамике, и сравнивать с показателем аналогичных предприятий.

-

Чистые активы (собственный капитал компании)

Чистые активы (собственный капитал компании) (англ. net assets) — активы, которые компания имеет в своем распоряжении за вычетом самых разнообразных обязательств.

Показывает величину капитала, принадлежащего организации, который она может иметь после погашения долгов, кредитов и выполнения других обязательств, и который возможно использовать при распределении активов между собственниками.

Кроме того, характеризует ликвидность организации, и показывает, какое количество финансовых средств может остаться у учредителей компании после ее ликвидации.Отрицательные чистые активы — признак несостоятельности организации, говорящий о том, что фирма полностью зависит от кредиторов и не имеет собственных средств.

Чистые активы должны быть не только положительными, но и превышать уставный капитал организации. Это значит, что в ходе своей деятельности организация обеспечила прирост первоначальных средств, и не растратила их. Чистые активы могут быть меньше уставного капитала только в первые годы работы вновь созданных организаций. В последующие годы, если чистые активы станут меньше уставного капитала, гражданский кодекс и законодательство об акционерных обществах требует снизить уставный капитал до величины чистых активов. Если у организации уставный капитал и так на минимальном уровне, ставится вопрос о ее дальнейшем существовании.

Увеличение коэффициента повышает зависимость организации от краткосрочных обязательств, требует увеличения ликвидности активов для обеспечения платежеспособности и финансовой устойчивости.

Увеличение коэффициента повышает зависимость организации от краткосрочных обязательств, требует увеличения ликвидности активов для обеспечения платежеспособности и финансовой устойчивости. Данный коэффициент не имеет распространения на западе. В российской практике коэффициент был введен нормативно Распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 г. N 31-р и ныне не действующим Постановлением Правительства РФ от 20.05.1994 г. N 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий». Согласно указанным документам, данный коэффициент используется как признак банкротства организации.

Данный коэффициент не имеет распространения на западе. В российской практике коэффициент был введен нормативно Распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 г. N 31-р и ныне не действующим Постановлением Правительства РФ от 20.05.1994 г. N 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий». Согласно указанным документам, данный коэффициент используется как признак банкротства организации.

Кроме того, характеризует ликвидность организации, и показывает, какое количество финансовых средств может остаться у учредителей компании после ее ликвидации.

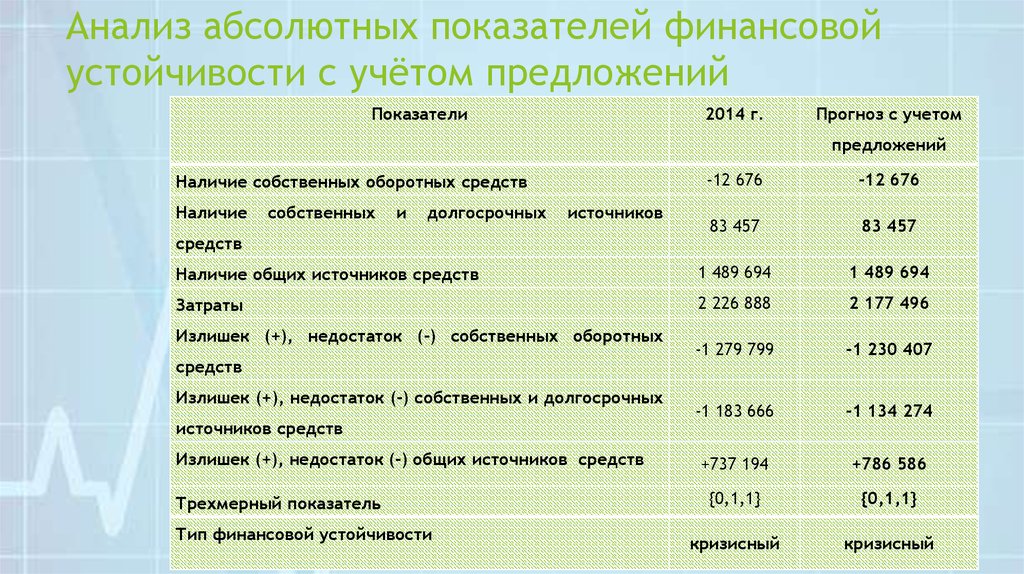

Кроме того, характеризует ликвидность организации, и показывает, какое количество финансовых средств может остаться у учредителей компании после ее ликвидации.Коэффициент финансовой устойчивости.

Формула расчета по балансу

Формула расчета по балансуГлавная » ⚡ Финансовый анализ » Коэффициент финансовой устойчивости (формула расчета по балансу)

В статье мы рассмотрим коэффициент финансовой устойчивости, а также формулу расчета для оценки финансовой надежности проекта или бизнес-плана.

Содержание

- Коэффициент финансовой устойчивости

- Формула расчета коэффициента финансовой устойчивости

- Нормативное значение

- Как рассчитать коэффициент финансовой устойчивости: инструкция

Коэффициент финансовой устойчивости

Коэффициент финансовой устойчивости (англ. Margin of financial safety) – показатель, который показывает способность предприятия устойчиво финансировать производственный процесс в долгосрочной перспективе. Данный коэффициент оценивает степень зависимости предприятия от заемщиков.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Формула расчета коэффициента финансовой устойчивости

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Показатель рассчитывается как отношение суммы собственного капитала и долгосрочных обязательств к активам предприятия (валюта баланса). Формула имеет следующий вид:

При отсутствии у компании долгосрочных займов, коэффициент финансовой устойчивости трансформируется в коэффициент автономии (финансовой независимости). Более подробно про коэффициент автономии читайте в статье: «Коэффициент автономии.

Нормативное значение

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Рекомендуемое значение показателя находится в интервале 0,8-0,9. Снижение данного показателя снижает возможность компании (бизнеса) своевременно расплачиваться по своим обязательствам в краткосрочном периоде и повышает риск банкротства. Данные нормативные значения могут корректироваться в зависимости от отрасли. Чем более материалоемко производство, тем выше может быть значение коэффициента и аналогично наоборот. При расчете показателя следует не только оценивать его текущее значение, но также рассматривать тенденцию и динамику его изменения.

| Кфу ↗ | Если коэффициент выше нормы. Рост финансовой независимости от заемного капитала. Финансирование производственной деятельности в большей степени за счет собственного капитала. |

| Кфу ↘ | Если коэффициент ниже нормы. Снижение финансовой независимости предприятия. |

Предприятию необходимо внимательно управлять структурой заемного и собственного капитала и находить баланс. Так как увеличение доли заемного капитал увеличивает рентабельность и прибыльность, но в тоже время снижает финансовую устойчивость и повышает финансовые риски. И аналогично при снижении размера заемного капитала снижается прибыльность предприятия, но увеличивается его финансовая устойчивость. Общую оценку финансового состояния бизнеса необходимо сделать по основным группам: рентабельность, ликвидность, оборачиваемость и финансовой устойчивости.

Как рассчитать коэффициент финансовой устойчивости: инструкция

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

youtube.com/embed/XXT92_ChbbM?feature=oembed» frameborder=»0″ gesture=»media» allowfullscreen=»»>

youtube.com/embed/XXT92_ChbbM?feature=oembed» frameborder=»0″ gesture=»media» allowfullscreen=»»> Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Автор: к.э.н. Жданов Иван Юрьевич

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Коэффициенты устойчивости | Искусство бизнес-планирования

Стабильность — это долгосрочный аналог ликвидности. Анализ стабильности исследует, сколько долга может поддерживать компания и сбалансированы ли долг и собственный капитал. Наиболее распространенными коэффициентами стабильности являются отношение долга к собственному капиталу и левередж (также называемый кредитным плечом).

- отношение долга к собственному капиталу = (чистый долг) / (акционерный капитал)

- заемный капитал = (Чистый долг) / (Чистый долг + Акционерный капитал)

- Чистый долг = Процентный долг – Излишки денежных средств.

Чистая задолженность определяется как процентная долгосрочная и краткосрочная задолженность за вычетом избыточных денежных средств в бизнесе. Обратите внимание, что сюда включен только процентный чистый долг, а другие текущие обязательства исключены, поскольку они являются краткосрочными и могут повлиять на ликвидность, но не на стабильность. Избыточные денежные средства — это денежные средства, хранящиеся на балансе, которые не нужны и превышают нормальный уровень денежных средств, необходимых для деловых операций (обычно 3–5% годовых продаж).

Если вам нужен конкретный числовой пример, показывающий, как рассчитываются коэффициенты стабильности, вам понравится наш шаблон Excel для анализа финансовых коэффициентов, который можно загрузить.

Как собственный капитал, так и чистый долг должны оцениваться по рыночной стоимости, насколько это возможно, в противном случае следует использовать балансовую стоимость. Балансовая стоимость в основном отражает только историческую стоимость, а не «справедливую стоимость». Для долга, если у компании нет высокого кредитного риска или процентные ставки не изменились значительно, разница между балансовой и рыночной стоимостью будет небольшой. Для акций рыночная стоимость обычно значительно выше, по крайней мере, когда компания работает как действующая компания и не находится в процессе ликвидации.

Обратите внимание, что, хотя стоимость долга обычно ниже стоимости собственного капитала, и компания пытается минимизировать стоимость капитала за счет использования долга, было бы неразумно и часто губительно ставить компанию в ситуацию, когда она не может выплатить свои долги. проценты и погасить платежи по мере наступления срока их погашения. Таким образом, использование заемных средств заключается в использовании правильного сочетания заемных и собственных средств для финансирования бизнеса в долгосрочной перспективе.

Различные уровни заемных средств считаются нормальными в различных отраслях, в частности, в зависимости от способности бизнеса генерировать высокий уровень денежных средств и, следовательно, обеспечивать защиту от риска дефолта, тем самым снижая риск для держателей долга. Даже в рамках одной отрасли некоторые компании более ориентированы, чем другие, особенно те, которые имеют стабильную прибыль и такие активы, как земля и здания, которые вряд ли со временем быстро упадут в цене и, следовательно, обеспечивают хорошую безопасность. Когда левередж компании выходит за рамки обычного отраслевого диапазона, можно ожидать, что рейтинг ее долга будет понижен, что приведет к увеличению стоимости долга.

Передача также меняется со временем и может временно отличаться от целевой передачи. Например, в начале 1990-х годов средняя доля заемных средств в размере 25% была типичной для операторов фиксированной связи в западных странах, тогда как в 2005 году доля заемных средств в размере 30-40% была обычным явлением для интегрированных универсальных операторов, что отражает более широкое признание в отрасли из-за более высокого уровня долга, а также высокого уровня долга операторов, которые участвовали в дорогостоящих слияниях и поглощениях и приобретении лицензий UMTS. Ofcom, британский регулятор телекоммуникаций, использует диапазон от 10% до 30% в качестве оптимальной доли заемного капитала для британского оператора мобильной связи, при этом 10% считается низкой долей, а 30% — высокой. В настоящее время операторы мобильной связи считаются более рискованными, чем предприятия фиксированной связи или интегрированные телекоммуникационные компании, поскольку они более специализированы, чем интегрированные операторы, и потребляют больше денежных средств, в то время как доминирующее положение на рынке большинства действующих операторов фиксированной связи, особенно в сфере голосовой связи, рассматривается как дойная корова и стабилизирующий фактор. Это может измениться с появлением передачи голоса по IP и усилением ценовой конкуренции.

Ofcom, британский регулятор телекоммуникаций, использует диапазон от 10% до 30% в качестве оптимальной доли заемного капитала для британского оператора мобильной связи, при этом 10% считается низкой долей, а 30% — высокой. В настоящее время операторы мобильной связи считаются более рискованными, чем предприятия фиксированной связи или интегрированные телекоммуникационные компании, поскольку они более специализированы, чем интегрированные операторы, и потребляют больше денежных средств, в то время как доминирующее положение на рынке большинства действующих операторов фиксированной связи, особенно в сфере голосовой связи, рассматривается как дойная корова и стабилизирующий фактор. Это может измениться с появлением передачи голоса по IP и усилением ценовой конкуренции.

По словам Майкла Померлеано, экономиста Всемирного банка, доля заемных средств также варьируется в зависимости от географической зоны: доля заемных средств обычно ниже в странах Латинской Америки, которые часто имеют меньший доступ к долговым обязательствам на своих собственных рынках капитала, но выше в азиатских странах, где правительства поощрял государственные банки кредитовать компании, не предъявляя слишком строгих требований к их кредитоспособности.

Другими полезными коэффициентами здесь с точки зрения держателя долга являются коэффициент покрытия процентов (также называемый временем получения процентов), время покрытия бремени и коэффициент покрытия долга.

- умноженные на проценты (также называемые коэффициентом покрытия процентов) = EBIT(DA) / (Чистые проценты к уплате) Коэффициент покрытия долга

- (долгосрочный взгляд) = (Чистый долг) / EBITDA

Коэффициент покрытия процентов показывает, насколько упадет прибыль, пока компания не сможет выплатить проценты. EBIT и EBITDA берутся из отчета о прибылях и убытках и могут рассматриваться как прокси для соответственно денежного потока от операций и денежного потока после инвестиций. Иногда процентное покрытие рассчитывается с использованием денежных потоков из отчета о движении денежных средств.

Наконец, коэффициент покрытия долга показывает, сколько лет EBITDA потребуется для полного возмещения долга (основной суммы) компании. Для операторов сетей связи приемлемым считается коэффициент ниже 2.

Коэффициент стабильной текущей ликвидности — измерение стабильности и успеха компании

Как обсуждалось в блоге от 01.01.2010 под названием «10 ключевых финансовых отчетов, которые должна использовать каждая компания», все компании должны отслеживать свои ключевые показатели эффективности или KPI. Существуют тысячи kpi в зависимости от вашей отрасли, отдела и задачи. Руководство должно определить ключевые показатели эффективности, которые являются наиболее важными, и обеспечить наличие политик и процедур для достижения максимальных результатов. Сравнение результатов вашей компании с базовыми средними показателями KPI по отрасли позволит вам определить сильные и слабые стороны вашей компании. Отслеживая KPI вашей компании в течение определенного периода времени, руководство может определить проблемные области.

Следующие значения kpi являются хорошей отправной точкой независимо от вашей отрасли. KPI разделены на четыре категории: ликвидность, безопасность, прибыльность и эффективность.

Ликвидность

Ликвидность определяется как способность компании погасить свои долги по мере наступления срока их погашения. Стандартные 2 коэффициента, используемые для определения ликвидности компании, — это коэффициент быстрой ликвидности и коэффициент текущей ликвидности. Обратите внимание, что коэффициенты точны настолько, насколько точны используемые базовые данные. Например, если дебиторская задолженность завышена из-за включения безнадежной дебиторской задолженности, коэффициент будет завышен и не будет точным показателем ликвидности компании.

Коэффициент быстрой ликвидности основан на активах, которые можно легко ликвидировать. Поэтому инвентарь не включается. Общее правило 1:1.

Коэффициент быстрой ликвидности = (Денежные средства + Дебиторская задолженность + Другие легколиквидируемые активы) / Текущие обязательства

Стабильный коэффициент текущей ликвидности показывает, может ли компания погасить свои текущие обязательства за счет оборотных средств.

Коэффициент стабильной текущей ликвидности = Сумма текущих активов / Сумма текущих обязательств

Безопасность

Безопасность определяется как увеличение риска компании из-за долга. Стандартные 3 коэффициента, используемые для определения безопасности компании, следующие: EBIT/проценты, отношение долга к собственному капиталу и денежный поток к текущему сроку погашения долгосрочного долга.

Соотношение EBIT/проценты определяет, может ли компания погасить свои процентные платежи и может ли компания взять на себя дополнительные долги. Чем выше коэффициент, тем лучше он может погасить свои процентные платежи и взять на себя больше долга.

EBIT/проценты = Прибыль до вычета процентов и налогов / Процентные расходы

Чем выше отношение долга к собственному капиталу, тем выше риск дефолта для текущего и будущего кредитора. Однако, если коэффициент слишком низкий, ваша компания действует слишком консервативно.

Долг к собственному капиталу = Общая сумма обязательств / Общая сумма капитала

Отношение потока денежных средств к текущему сроку погашения долгосрочной задолженности показывает, сможет ли компания выплатить основной долг в течение следующих 12 месяцев.

Денежный поток к текущей зрелости долгосрочного долга = (чистая прибыль + не денежные расходы (т.е. амортизация, амортизация)) / Текущая часть долгосрочной задолженности

РЕЗЮМИ

9002

9002

9002 Эти коэффициенты рентабельности измеряют отдачу от ресурсов компании. Положительные тенденции свидетельствуют об успехах компании в повышении ее прибыльности. Существует 4 стандартных коэффициента, которые следует использовать для определения прибыльности компании.

Маржа валовой прибыли измеряет управление запасами компании, ценообразование и эффективность производства.

Валовая прибыль = Валовая прибыль / Общий объем продаж

Маржа чистой прибыли измеряет операционные расходы компании и, следовательно, является компанией, производящей достаточный объем продаж для покрытия минимальных постоянных затрат.

Маржа чистой прибыли = Чистая прибыль / Общий объем продаж

Возврат активов измеряет эффективность компании в получении прибыли от своих активов.

Рентабельность активов = Чистая прибыль до налогообложения / Всего активов

Рентабельность собственного капитала или рентабельность инвестиций (ROI) измеряет рентабельность инвестированного капитала компании. Используйте этот коэффициент, чтобы сравнить инвестиции в компанию с другими возможными инвестиционными возможностями. Существует прямая зависимость между риском и рентабельностью инвестиций. Чем больше риск, тем выше доход.

Существует прямая зависимость между риском и рентабельностью инвестиций. Чем больше риск, тем выше доход.

Рентабельность капитала = Чистая прибыль до налогообложения / Чистая стоимость

Эффективность

Эффективность измеряет, насколько эффективно компания использует свои активы. Приведенные ниже коэффициенты являются стандартными показателями эффективности. В зависимости от вашей конкретной отрасли потребуются другие ключевые показатели эффективности, которые необходимо будет добавить, чтобы ваша компания могла эффективно управлять операциями.

Оборот дебиторской задолженности измеряет, насколько быстро компания собирает свою дебиторскую задолженность. Следовательно, чем выше оборот, тем быстрее компания собирает свою дебиторскую задолженность и, следовательно, тем больше денежных средств у компании есть в наличии.

Оборот дебиторской задолженности = Общий объем чистых продаж / Дебиторская задолженность

Количество дней с дебиторской задолженностью указывает, сколько дней требуется компании, чтобы собрать всю дебиторскую задолженность. Цель состоит в том, чтобы иметь меньше дней, что указывает на то, что компания быстрее собирает деньги со своих счетов.

Цель состоит в том, чтобы иметь меньше дней, что указывает на то, что компания быстрее собирает деньги со своих счетов.

Дней с дебиторской задолженностью = 365 дней / Оборот дебиторской задолженности

Оборачиваемость дебиторской задолженности измеряет, насколько быстро компания платит своим кредиторам. Более высокое число может указывать на то, что компания управляет своими кредиторами и, таким образом, дольше удерживает свои деньги, или, наоборот, у компании возникают трудности с выплатой своим кредиторам из-за проблем с ликвидностью. Понимание причины более высокой текучести кадров имеет решающее значение для определения того, существует ли серьезная проблема, требующая альтернативных решений.

Оборачиваемость кредиторской задолженности = Себестоимость проданных товаров / Кредиторская задолженность

Количество дней в счетах к оплате указывает, сколько дней требуется компании для погашения всей кредиторской задолженности. Убедитесь, что ваша компания использует скидки поставщиков.

Убедитесь, что ваша компания использует скидки поставщиков.

Дни в счетах к оплате = 365 дней / Оборот кредиторской задолженности

Оборачиваемость запасов показывает, сколько раз компания продает свои запасы за один отчетный период. Это важная мера для понимания того, требуется ли улучшение для исправления устаревших и/или недостаточных/избыточных запасов. Положительная тенденция, свидетельствующая о более быстром обороте, приводит к улучшению денежного потока и усилению контроля над запасами.

Оборот инвентаризации = Стоимость проданных товаров / Инвентаризация

Дни в запасах указывает на среднюю продолжительность дней, которые требуются для оборота. Инвентаризация компании

Дни в инвентаре = 365 дней / Инвентарь

= 365 дней /. Sales to Total Assets измеряет эффективность компании по созданию продаж на каждый доллар активов.

Об авторе