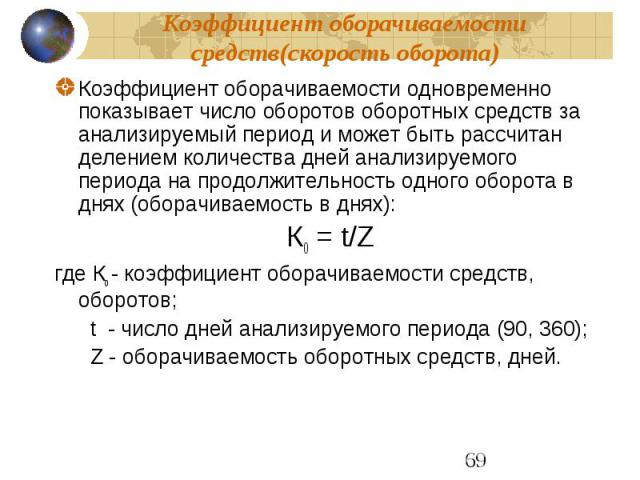

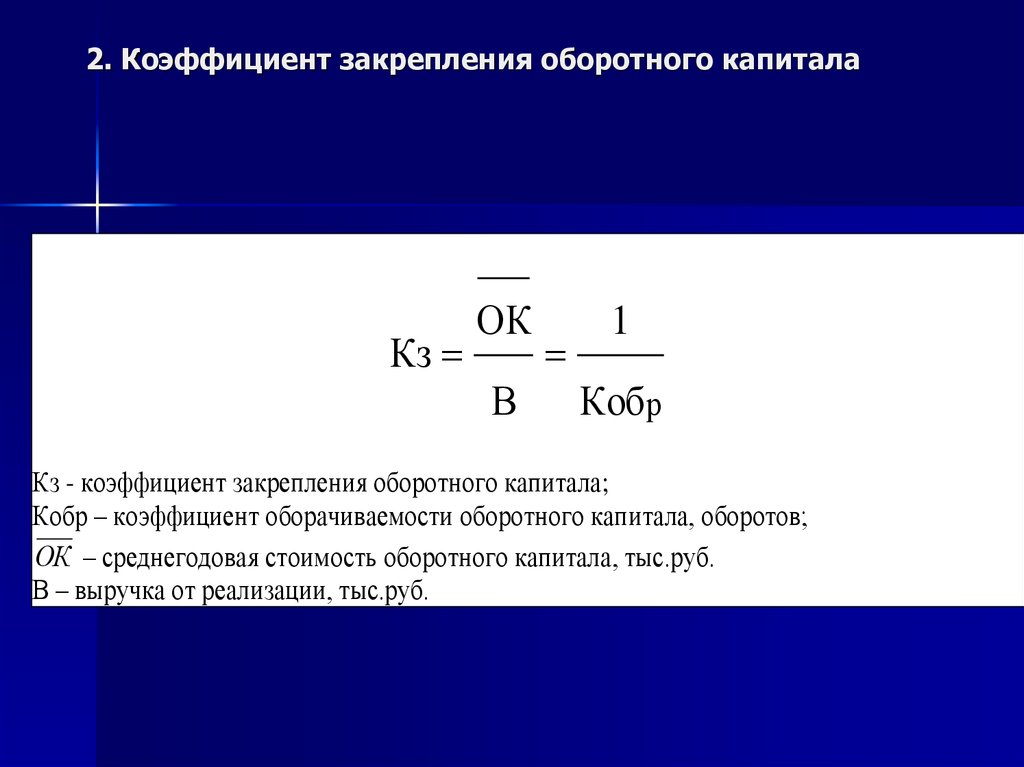

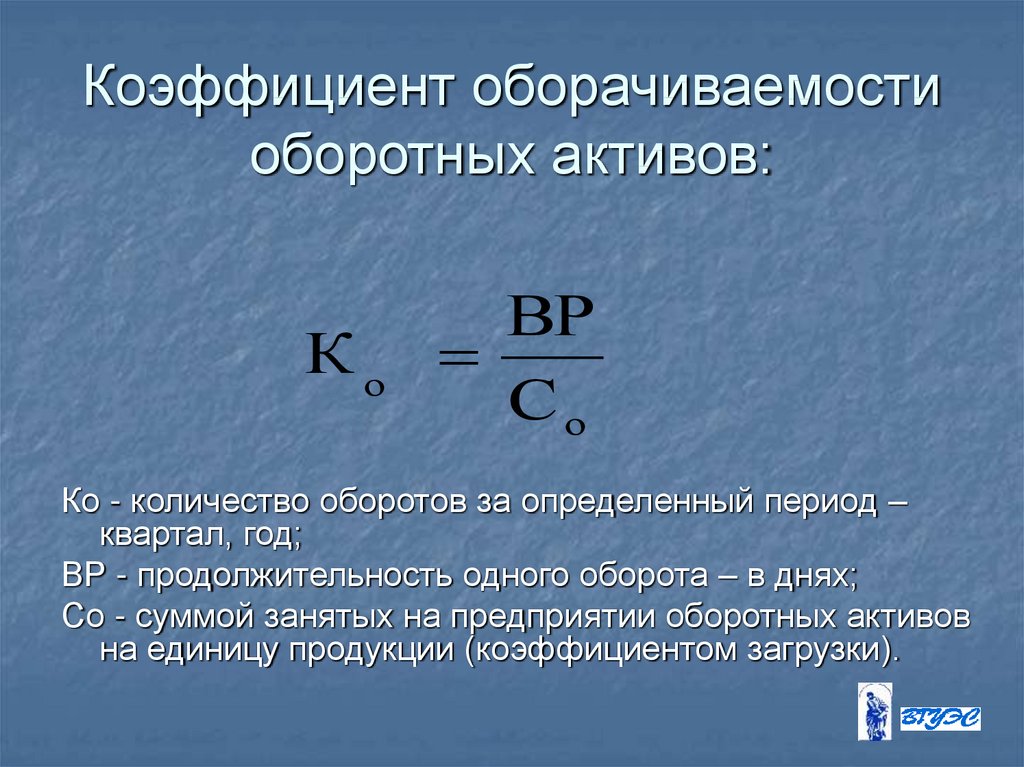

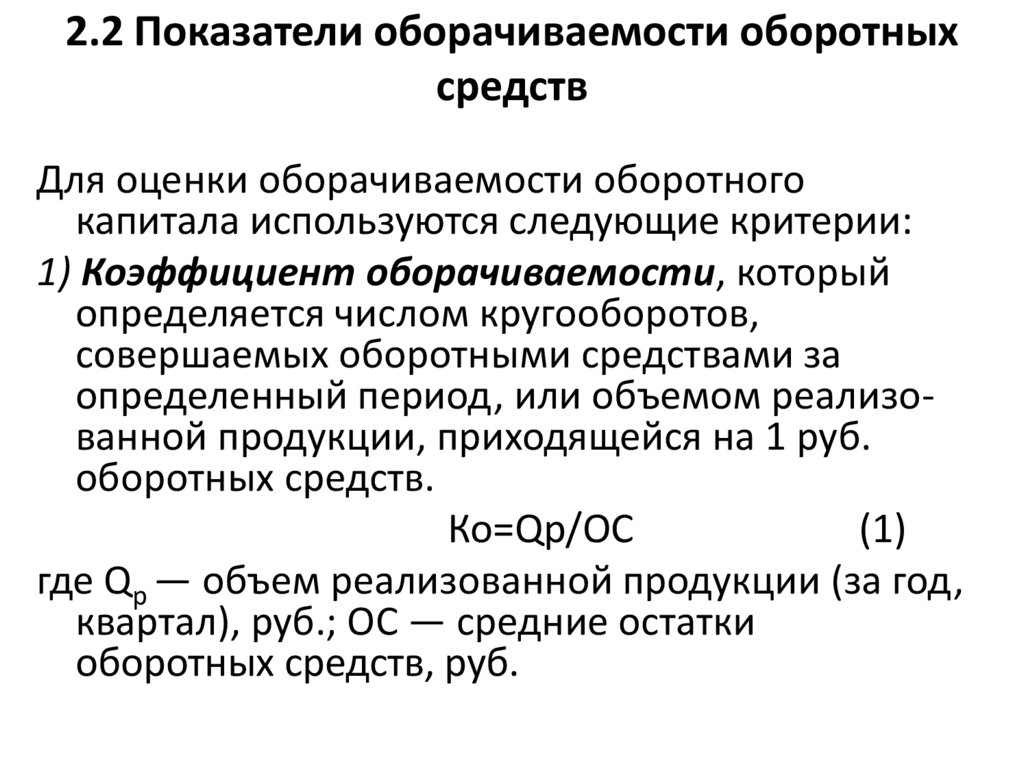

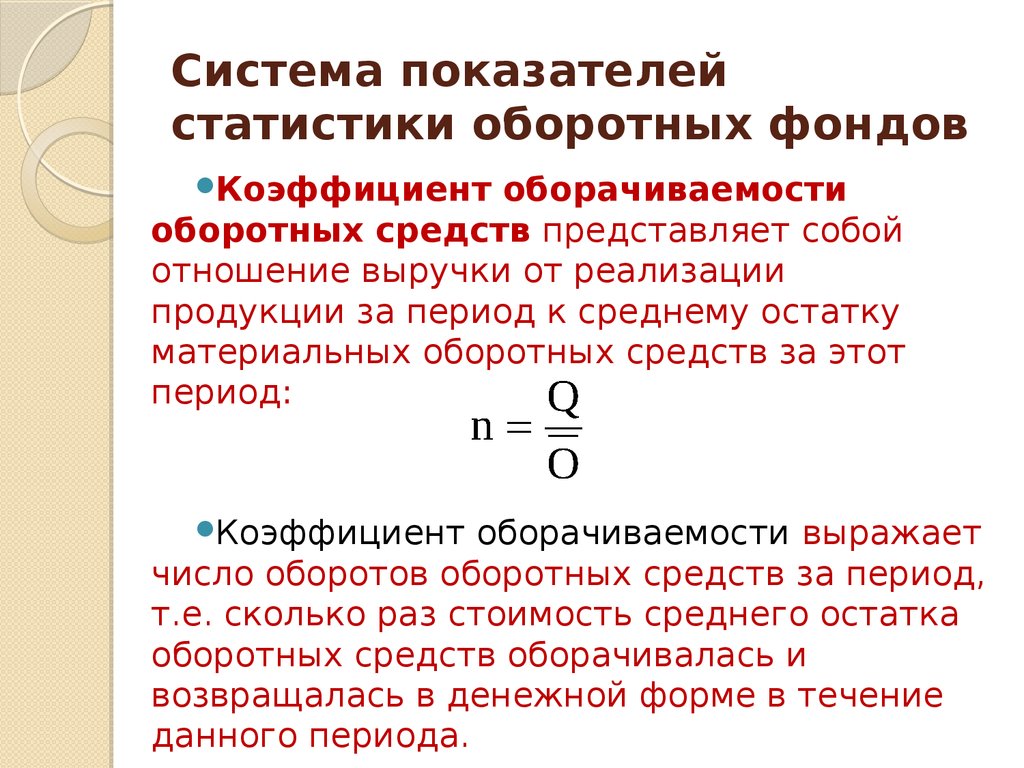

Что показывает коэффициент оборачиваемости оборотных средств: Коэффициент оборачиваемости оборотных активов: понятие, применение — Оренбург

Анализ оборачиваемости капитала, показателей движения и использования основных средств Polymetal International PLC

Библиографическое описание:Сериков, Д. А. Анализ оборачиваемости капитала, показателей движения и использования основных средств Polymetal International PLC / Д. А. Сериков, М. С. Егорова. — Текст : непосредственный // Молодой ученый. — 2015. — № 11.4 (91.4). — С. 194-197. — URL: https://moluch.ru/archive/91/20158/ (дата обращения: 17.11.2022).

Под оборачиваемостью капитала понимается скорость прохождения средствами отдельных стадий производства и обращения. Для акционерных обществ оборачиваемость капитала характеризует активность средств, которыми рискуют собственники предприятия. Оборачиваемость капитала характеризуют двумя основными показателями:

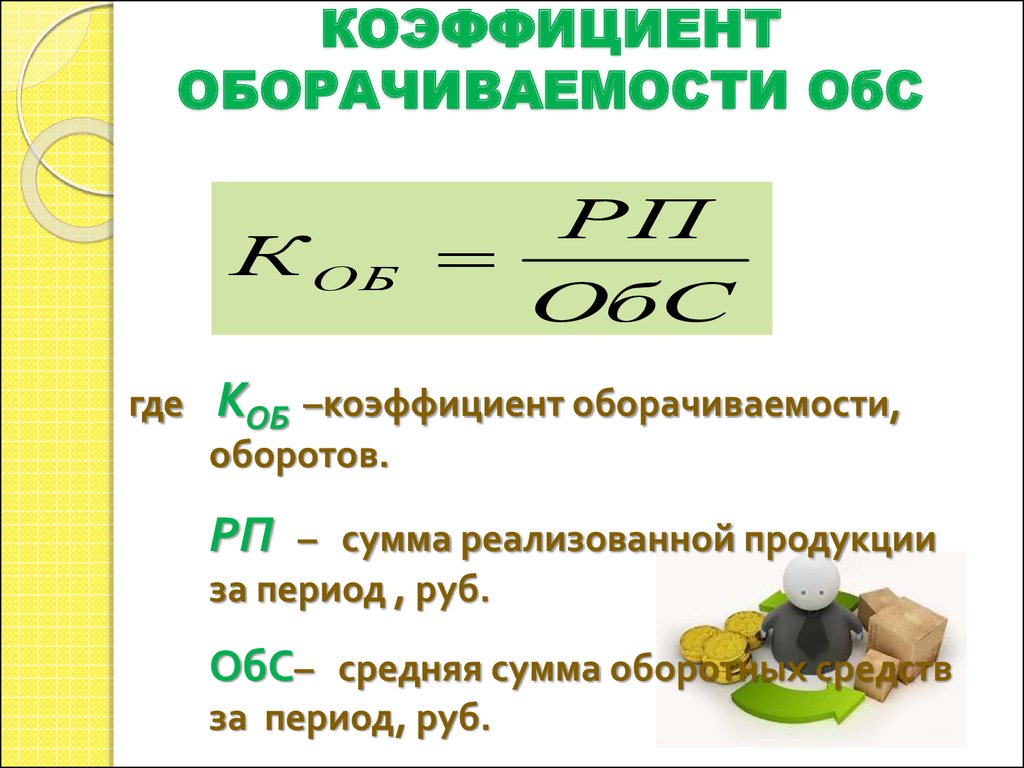

1. Коб = В/А — оборачиваемость активов в оборотах (коэффициент оборачиваемости)

где, А — среднегодовая стоимость капитала; В — выручка за анализируемый период (год).

Коэффициент оборачиваемости — показывает, сколько оборотов за анализируемый период (год) делают средства, вложенные в имущество предприятия. Если К

Капиталоемкость производства — показатель, обратный коэффициенту оборачиваемости. Капиталоемкость производства показывает, какой основной капитал необходим для выпуска продукции, товаров, услуг стоимостью в 1 денежную единицу.

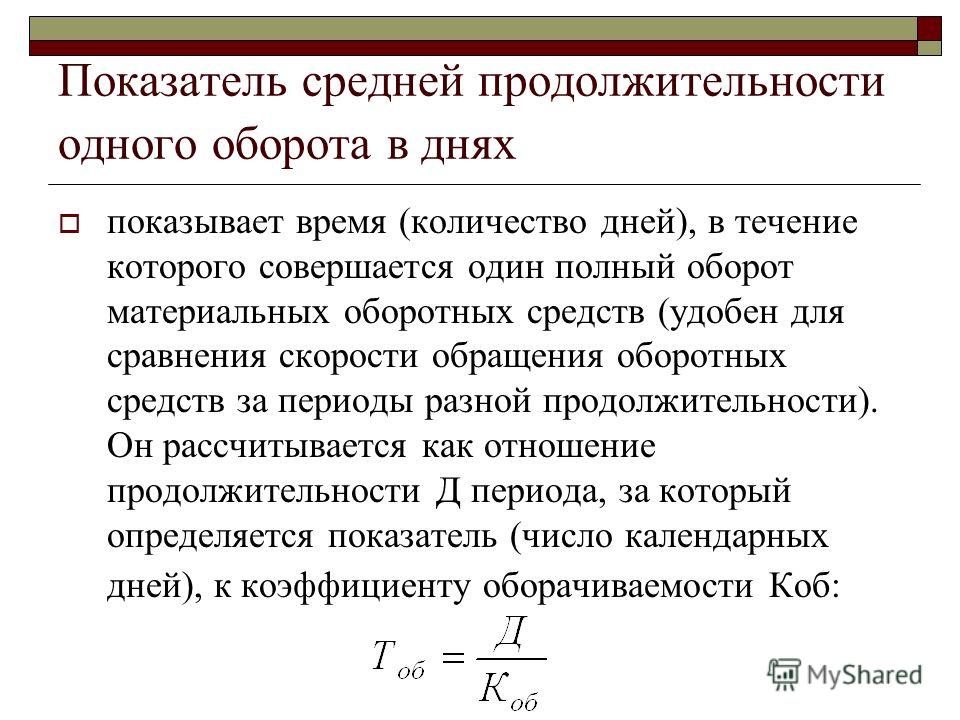

2. Dоб = Т / Коб (дней) — длительность одного оборота.

где, T — продолжительность (в календарных днях) анализируемого периода.

Между оборачиваемостью и финансовым результатом существует глубокая взаимосвязь: чем выше скорость обращения капитала, тем более высокий финансовый результат (прибыль) получит компания. В свою очередь, это означает рост деловой активности предприятия. Основные значения для расчета показателей оборачиваемости капитала представлены в таблице 1.

Таблица 1

Оборачиваемость капитала

|

2014 |

2013 |

2012 |

Рост за 2014 год, % |

|

|

Чистая выручка от реализации продукции, тыс. |

1 690 391 |

1 706 597 |

1 854 065 |

(0,949609) |

|

Стоимость основного капитала, тыс.долл. |

2 229 905 |

2 305 761 |

2 522 359 |

(3,29) |

|

Коэффициент оборачиваемости капитала |

0,745377195 |

0,7069406 |

0,7913581 |

5,4370347 |

|

Капиталоемкость производства |

1,3416026 |

1,414546 |

1,2636504 |

(5,156665) |

|

Продолжительность оборота капитала, дни |

482,9769444 |

509,23657 |

454,91415 |

(5,156665) |

|

Коэффициент автономии |

0,2901009 |

0,5491966 |

|

(47,177) |

долл. США

долл. США

При расчете показателей оборачиваемости стоит учитывать то что, на длительность нахождения средств в обороте оказывают влияние различные внешние и внутренние факторы. К внешним факторам относятся:

К внешним факторам относятся:

— отраслевая принадлежность;

— сфера деятельности организации;

— масштаб деятельности организации;

— влияние инфляционных процессов;

— характер хозяйственных связей с партнерами.

К внутренним факторам относятся:

— эффективность стратегии управления активами;

— ценовая политика организации;

— методика оценки товарно–материальных ценностей и запасов.

Из данных таблицы видно, что коэффициент оборачиваемости капитала увеличился примерно на 5,4 %, что говорит об увеличении активности средств, вложенных собственниками предприятия. Это значит, что каждая единица капитала стала приносить на 5,4 % больше выручки, что говорит об улучшении управления компанией капиталом.

Капиталоемкость в конце 2014 года составила примерно 1,34, то есть для выпуска продукции стоимостью в 1 доллар США необходим капитал стоимостью 134 цента.

Продолжительность оборота капитала в 2014 году составила примерно 483 дня, что на 5 процентов меньше, чем в предыдущем году.

Возможные причины увеличения оборачиваемости капитала:

— повышение уровня маркетинговых исследований, направленных на ускорение продвижения товаров от производителя к потребителю;

— сокращение бизнес–цикла за счет стимулирования сбыта;

— проведение переговоров с существующими и потенциальными поставщиками о предоставлении отсрочек платежа;

— оптимизация логистических процессов с целью снижения транспортных, складских и аналогичных расходов;

— сокращение продолжительности производственного цикла за счет интенсификации производства;

— улучшение организации материально–технического снабжения с целью бесперебойных поставок и сокращения времени нахождения капитала в запасах;

— ускорение процесса отгрузки продукции и оформления расчетных документов.

Анализ движения основных фондов производится для оценки производственного потенциала предприятия. Со временем или в результате изменения технологии часть основных средств предприятия списывается с баланса и, наоборот, вновь приобретенные основные средства зачисляются на баланс предприятия.

Коэффициент обновления основных фондов — это стоимость основных промышленно–производственных фондов, вновь поступивших на предприятие за данный период, деленная на стоимость основных фондов, имеющихся на предприятии в наличии на конец этого отчетного периода. Численно представляет собой отношение стоимости введенных за год новых фондов к их полной стоимости на конец года:

Кобн = Стоимость новых основных фондов / Стоимость основных фондов на конец года.

Коэффициент поступления

Кпост = Стоимость поступивших основных фондов / Стоимость основных фондов на конец года.

Коэффициент выбытия

Коэффициент выбытия основных фондов это стоимость основных промышленно–производственных фондов, выбывших с предприятия в данном отчетном периоде деленная на стоимость основных промышленно–производственных фондов, имеющихся на предприятии в наличии на начало этого отчетного периода.

Квыб = Стоимости выбывших основных средств / Стоимость фондов на начало года.

Показатели оценки движения основных фондов представлены в таблице 2.

Таблица 2

Оценка движения основных фондов

|

2014 |

2013 |

2012 |

|

|

Основные фонды, тыс. долл. США |

2 020 924 |

2 094 742 |

2 205 732 |

|

Обновление основных фондов, тыс. долл. США |

209 751 |

319 448 |

397 076 |

|

Выбытие основных фондов, тыс. |

(283 569) |

(430 438) |

(93 318) |

|

Коэффициент роста основных фондов |

0,9647603 |

0,949681 |

1,159707 |

|

Коэффициент обновления основных фондов |

0,1037897 |

0,1525 |

0,18002 |

|

Коэффициент выбытия основных фондов |

(0,135372) |

(0,19515) |

(0,04906) |

долл. США

долл. США

Коэффициент роста основных фондов в 2014 году составил 0,96. Таким образом, объем основных фондов уменьшился, что доказывается преобладанием выбытия основных фондов над их обновлением. Низкие значения коэффициентов выбытия и обновления говорят о том, что на предприятии не происходит интенсивной замена оборудования, причиной которой могла бы послужить реконструкция или модернизация производства. Для того чтобы судить, насколько эффективно используются основные средства, существует ряд показателей, среди которых важнейшими являются фондоемкость и фондоотдача.

Таким образом, объем основных фондов уменьшился, что доказывается преобладанием выбытия основных фондов над их обновлением. Низкие значения коэффициентов выбытия и обновления говорят о том, что на предприятии не происходит интенсивной замена оборудования, причиной которой могла бы послужить реконструкция или модернизация производства. Для того чтобы судить, насколько эффективно используются основные средства, существует ряд показателей, среди которых важнейшими являются фондоемкость и фондоотдача.

Фондоотдача — показатель выпуска продукции, приходящейся на один рубль среднегодовой стоимости основных производственных фондов. Фондоотдача определяется как объем выпущенной продукции деленный на среднюю сумму промышленно–производственных основных фондов по первоначальной стоимости.

Экономическим эффектом повышения уровня использования основных фондов является рост производительности труда.

Фондоемкость — величина, обратная фондоотдаче. Она показывает долю стоимости основных производственных фондов, приходящуюся на каждый рубль выпускаемой продукции. Снижение фондоемкости означает экономию труда.

Снижение фондоемкости означает экономию труда.

Фондоотдача должна иметь тенденцию к увеличению, а фондоемкость — к снижению.

Фондовооруженность — показатель, который применяется для характеристики степени оснащенности труда работающего персонала.

Фондовооруженность труда показывает стоимость ОПФ, приходящихся на одного работника.

Значение фондоотдачи за последние 3 года менялось мало (менее 3 %). Из этого можно сделать вывод, что управление основными производственными фондами за последние 3 года не изменялось, либо изменялось мало. При этом в значении фондоотдачи наблюдается небольшая положительная динамика, что говорит об увеличении выпуска продукции, приходящейся на один рубль среднегодовой стоимости основных производственных фондов. То есть появляется возможность увеличить размеры выпуска продукции без дополнительных капитальных вложений, а также ускорить темпы производства, уменьшить затраты на воспроизводство новых фондов и снизить издержки производства. Фондовооруженность также выросла по сравнению с предыдущим годом (с 228,27561 до 226,90013), однако своего значения в 2012 году (245,2721), когда на большее значение основных фондов приходилось меньше работающего персонала, так и не достигла.

Таблица 3

Показатели оценки эффективности использования ОПФ

|

2014 |

2013 |

2012 |

Рост за 2014 год, % |

|

|

Фондоотдача |

0,8364446 |

0,8147051 |

0,8405668 |

2,6684 |

|

Фондоемкость |

1,1955364 |

1,227438 |

1,1896735 |

(2,599) |

|

Фондовооруженность |

228,27561 |

226,90013 |

245,2721 |

0,6062 |

Литература:

1. Ковалев В. В., Волкова О. Н. Анализ хозяйственной деятельности предприятия: Учебник. — М.: Проспект, 2010.

Ковалев В. В., Волкова О. Н. Анализ хозяйственной деятельности предприятия: Учебник. — М.: Проспект, 2010.

2. Экономика организации (предприятия): Учебник/ Под ред. Н. А. Сафронова. — 3-е изд., перераб. и доп. — М.: Магистр, 2009.

Основные термины (генерируются автоматически): фонд, Оборачиваемость капитала, стоимость, США, анализируемый период, капиталоемкость производства, коэффициент выбытия, коэффициент оборачиваемости, отчетный период, среднегодовая стоимость.

Что характеризует коэффициент оборачиваемости оборотных средств, формула расчета

Содержание статьи

- Порядок расчета

- Данные для расчета

- Факторы, влияющие на значение коэффициента

- Анализ коэффициента оборачиваемости

- Как повысить коэффициент оборачиваемости

- Возможные причины снижения

Под оборотными средствами предприятия понимаются активы, используемые в текущей деятельности организации. Согласно российским стандартам бухгалтерского учета (РСБУ) в их число включаются: запасы сырья и материалов, готовая продукция и незавершенное производство, денежные средства и их эквиваленты (такие как авиа и ж/д билеты, проездные билеты и т.д.), товары, купленные для перепродажи, дебиторская задолженность, а также финансовые вложения сроком менее одного года.

Согласно российским стандартам бухгалтерского учета (РСБУ) в их число включаются: запасы сырья и материалов, готовая продукция и незавершенное производство, денежные средства и их эквиваленты (такие как авиа и ж/д билеты, проездные билеты и т.д.), товары, купленные для перепродажи, дебиторская задолженность, а также финансовые вложения сроком менее одного года.

Без грамотного и рационального использования данной группы активов невозможна хозяйственная деятельность любой организации.

Именно поэтому так важно тщательно отслеживать пути и порядок использования оборотного капитала компании. При экономическом анализе одним из наиболее значимых показателей, позволяющим оценить эффективность применения оборотного капитала компании, является коэффициент оборачиваемости оборотных активов фирмы.

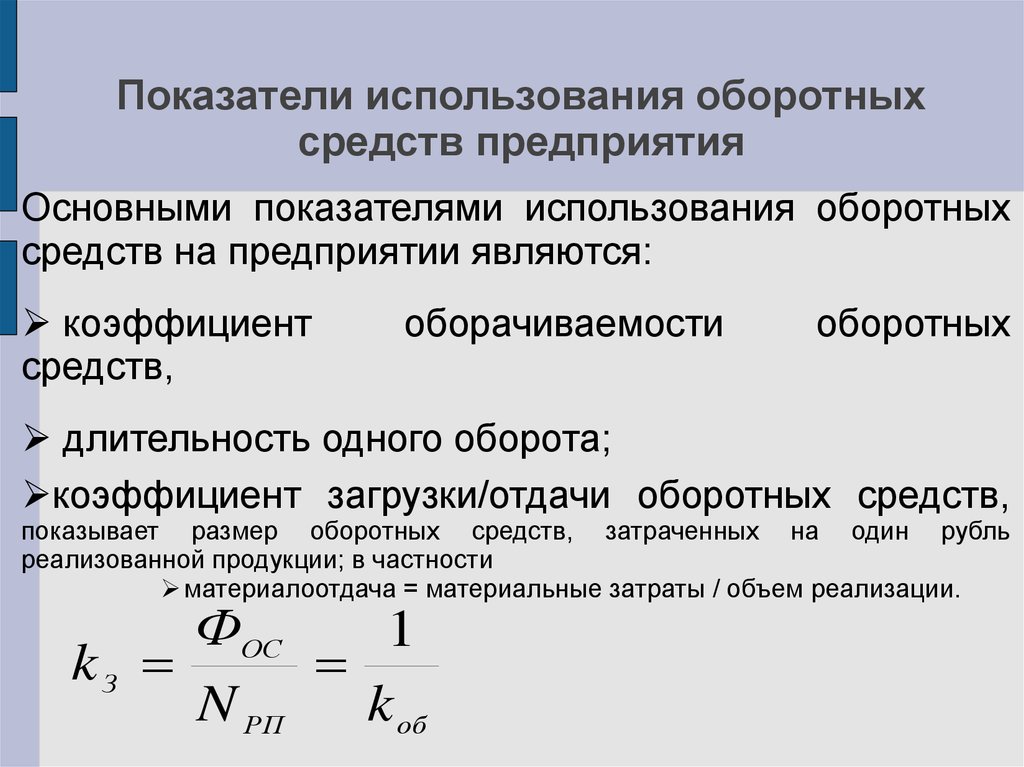

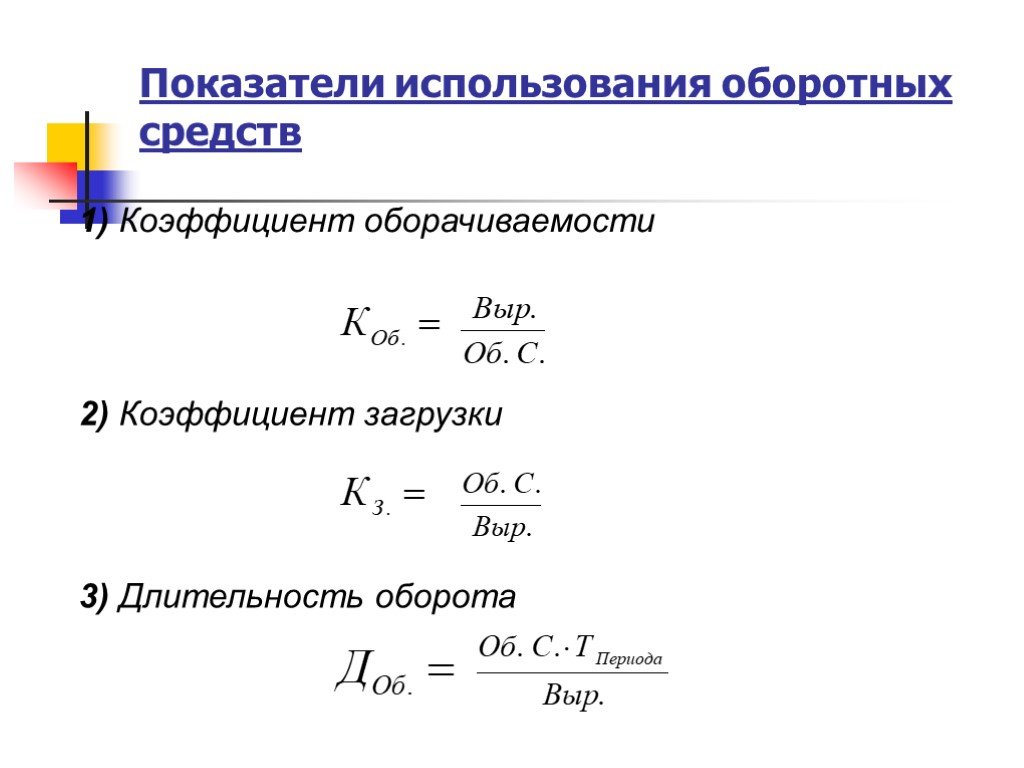

Порядок расчета

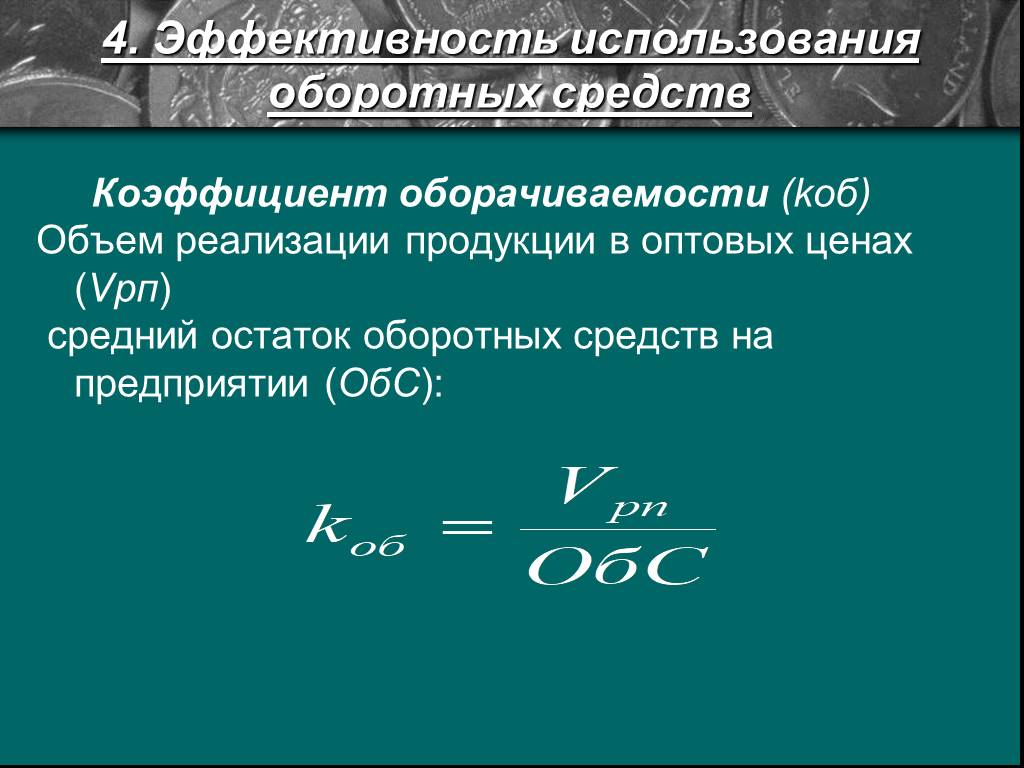

Коэффициент оборачиваемости оборотных средств позволяет определить, насколько рационально и интенсивно используются оборотные активы компании.

Иными словами, он показывает, какой объем выручки предприятия приходится на один рубль оборотного капитала.

Таким образом, коэффициент оборачиваемости рассчитывается, как:

К_об= TR/(P_(об.ср.) )

где:

TR – это выручка или объем продукции, реализованной за анализируемый период времени без учета НДС;

(Р_(об.ср.)) – средняя стоимость оборотного капитала компании за указанный период.

Так как основной целью управления активами компании является максимизация прибыли организации, получаемой на единицу вложенного капитала, то именно с помощью данного коэффициента собственник может проанализировать отдачу, получаемую от оборотных активов. Чем выше величина данного показателя, тем эффективнее используется оборотный капитал в компании!

Данные для расчета

Традиционно для расчета экономических показателей используется данные бухгалтерской отчетности предприятия. Для расчета именно коэффициента оборачиваемости оборотных активов необходима информация, представленная в Бухгалтерском балансе (форма №1) и Отчете о финансовых результатах (ранее Отчет о прибылях и убытках) (форма №2). Очевидно, что используется отчетность именно за тот период времени, который подвергается анализу.

Очевидно, что используется отчетность именно за тот период времени, который подвергается анализу.

Средняя стоимость оборотного капитала организации за двенадцать месяцев находится как разница между значением оборотного капитала на начало и на конец года, разделенная пополам.

(Р_(об.ср.)) = (Р_(об.ср.2) – Р_(об.ср.1))/2

где:

Р_(об.ср.1) – величина оборотного капитала компании на начало периода;

Р_(об.ср.2) – величина оборотного капитала на конец периода.

Все эти данные представлены в бухгалтерском балансе организации в строке «Итого по разделу ІІ».

Что касается выручки (TR), то информацию о ней можно найти во второй форме бухгалтерской отчетности, в Отчете о финансовых результатах (строка «Выручка»).

Общие сведения про оборотный капитал предприятия можно получить из следующего видеоматериала:

Факторы, влияющие на значение коэффициента

На коэффициент оборачиваемости оборотного капитала компании влияет сразу несколько факторов. Во-первых, его значение связанно с величиной оборотного капитала компании, т.е. чем она выше, тем ниже итоговый показатель. Во-вторых, на коэффициент влияет и показатель величины реализованной продукции.

Во-первых, его значение связанно с величиной оборотного капитала компании, т.е. чем она выше, тем ниже итоговый показатель. Во-вторых, на коэффициент влияет и показатель величины реализованной продукции.

Таким образом, если компания стабильно демонстрирует высокий показатель выручки, то увеличение оборотного капитала за один период может никак не отразиться на итоговом значении коэффициента оборачиваемости.

Как правильно составить доверенность на получение товара, можно узнать здесь.

О заполнении приходного кассового ордера можно прочитать в следующей статье.

Правила расчета неустойки по ставке рефинансирования можно изучить в следующем материале.

Анализ коэффициента оборачиваемости

При анализе коэффициента оборачиваемости следует понимать, что его значения не всегда напрямую связаны с эффективностью или неэффективностью хозяйственной деятельности предприятия. В большинстве случаев его величина может объяснять сразу несколькими важными факторами:

- сферой деятельности компании;

- производственным циклом;

- этапом жизненного цикла.

Так, к примеру, для материалоемких областей производства характерно намного более низкие значения коэффициента, чем для торговых компаний, а организация в стадии роста всегда будет использовать большее количество оборотного капитала, чем организация в стадии упадка. Именно поэтому анализировать значение показателя оборачиваемости можно только в динамике. Лучше всего рассматривать значения коэффициента за 5 – 10 лет. В этом случае, можно четко определить и длину одного производственного цикла компании, и эффективность использования оборотного капитала.

Кроме того, чтобы понять насколько рационально используются ресурсы на конкретном предприятии, стоит сравнить полученные данные со среднеотраслевыми показателями. Но даже в этом случае заниженное или завышенное значения коэффициента не будут свидетельствовать о положительных или отрицательных результатах. Таким образом, делать какие-либо выводы, основываясь только на данных о величине коэффициента оборачиваемости, нельзя. Для правильного определения текущей ситуации необходимо полный экономический анализ предприятия.

Для правильного определения текущей ситуации необходимо полный экономический анализ предприятия.

Информацию про показатели эффективности использования оборотных средств можно получить из следующего видеоролика:

Как повысить коэффициент оборачиваемости

Если после анализа хозяйственной деятельности организации было выявлено, что объективных причин для заниженного значения коэффициента оборачиваемости оборотных средств нет, то самое время искать пути решения данной проблемы, и таких путей может быть несколько.

Во-первых, можно сократить объем оборотного капитала компании, т.е. распродать остатки готовой продукции, сократить закупки сырья и материалов, разобраться с дебиторской задолженностью и так далее. Сокращение затрат на оборотный капитал позволит компании существенно повысить показатели коэффициента оборачиваемости.

Во-вторых, следует обратить внимание на величину выручки компании. Если не удается сократить оборотные активы, то необходимо выискивать новые пути реализации продукции. Однако следует понимать, что привлечение новых клиентов и увеличение объемов продаж в большинстве случаев ведет за собой наращивание объемов производства. Таким образом, вместе с выручкой компании могут возрасти и расходы на оборотный капитал, что повлечет за собой снижение значения коэффициента.

Возможные причины снижения

Если же при анализе оборачиваемости оборотного капитала компании было выявлено, что значение данного коэффициента непрерывно снижается и это никак не связано с производственным циклом предприятия, то самое время обратить внимание на пути использования оборотного капитала.

В первую очередь необходимо провести комплексный анализ всех составляющих оборотного капитала компании и выявить, какая именно строка баланса имеет наибольший удельный вес. Чаще всего компании страдают от непомерно больших запасов и дебиторской задолженности.

Если запасы компании растут от периода к периоду, а объем реализованной продукции не изменяется, то основной проблемой являются ошибки в логистике. Говоря иначе, организация закупает большее количество сырья и материалов, чем нужно для ее текущей деятельности. Чтобы решить данную проблему следует отладить логистическую цепочку, пересмотреть договоры с поставщиками и еще раз рассчитать оптимальные объемы запасов для непрерывного производственного процесса.

Другой проблемой могут оказаться расчеты с покупателями и заказчиками, именно из них по большей части и формируется дебиторская задолженность предприятия. Многие крупные компании предпочитают расплачиваться со своими поставщиками только в конце отчетного периода, в то время как готовая продукция была отгружена в самом начале. Универсальных путей решения данной проблемы не существует, и организация сама выбирает, как воздействовать на своих клиентов.

Об авторе

- Григорий Знайко

- Журналист, предприниматель.

Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

Коэффициент оборачиваемости оборотного капитала | Формула, Пример, Анализ, Калькулятор

Оборачиваемость оборотного капитала, также известная как отношение чистых продаж к оборотному капиталу, представляет собой коэффициент эффективности, используемый для измерения того, как компания использует свой оборотный капитал для поддержания заданного уровня продаж. Этот коэффициент показывает соотношение между средствами, используемыми для финансирования операций компании, и доходами, которые компания получает взамен. Оборачиваемость оборотного капитала показывает, насколько эффективно компания использует свой оборотный капитал для обеспечения определенного уровня продаж.

Другими словами, этот коэффициент показывает чистый объем продаж, полученный в результате инвестирования одного доллара оборотного капитала.

Оборотный капитал очень важен для ведения повседневной деятельности бизнеса. Это сумма денег, которая гарантирует, что бизнес может оплатить свои краткосрочные долги и счета, такие как заработная плата сотрудников.

Это сумма денег, которая гарантирует, что бизнес может оплатить свои краткосрочные долги и счета, такие как заработная плата сотрудников.

Оборотный капитал относится к наличным деньгам сверх текущих обязательств, которые бизнес может использовать для осуществления необходимых платежей по своим краткосрочным счетам. Это гарантирует, что все работает бесперебойно. Проще говоря, это та сумма в кассе, которая превышает текущие обязательства.

Высокий коэффициент рабочей оборачиваемости является показателем эффективности использования краткосрочных активов и пассивов компании для обеспечения продаж. Это означает, что компания в основном зависит от своего оборотного капитала для получения доходов. Высокий коэффициент указывает на то, что компания осуществляет продажи с очень небольшими инвестициями.

И наоборот, низкий коэффициент означает, что компания инвестирует в дебиторскую задолженность и запасы для поддержки своей деятельности. Это может быть связано с риском того, что запасы устареют, а дебиторская задолженность превратится в безнадежную задолженность и будет списана.

Чистые продажи – это валовые продажи за вычетом любых возвращенных продаж. Оборотный капитал рассчитывается как оборотные активы за вычетом текущих обязательств, что представляет собой сумму дебиторской задолженности и товарно-материальных запасов за вычетом кредиторской задолженности.

Оборотный капитал, используемый в данном контексте, представляет собой среднюю величину за один год, чтобы покрыть колебания и сезонность продаж в течение года. Чтобы рассчитать средний оборотный капитал, вы суммируете начальный оборотный капитал и закрывающий оборотный капитал, а затем делите на 2:

Однако, если известно только конечное сальдо текущих активов и текущих обязательств и неизвестен начальный оборотный капитал, то оборотный капитал на конец периода (заключительный оборотный капитал) может использоваться вместо среднего оборотного капитала.

В сценариях, где данные о чистых продажах недоступны, в качестве показателя чистых продаж всегда предпочтительнее использовать себестоимость проданных товаров. Аргумент здесь в том, что COGS имеет более прямое отношение к эффективности использования оборотного капитала в бизнесе. Это приводит нас к другой формуле:

Аргумент здесь в том, что COGS имеет более прямое отношение к эффективности использования оборотного капитала в бизнесе. Это приводит нас к другой формуле:

Себестоимость можно рассчитать, вычитая валовую прибыль из чистых продаж. Или вы можете добавить начальный запас и покупки, а затем вычесть заключительный запас.

Вся эта информация, необходимая для коэффициента оборачиваемости оборотного капитала, доступна из финансовой отчетности компании.

Коэффициент оборачиваемости оборотного капитала ПримерBGT Co Limited — быстрорастущая розничная компания в Китае, занимающаяся продажей продуктов питания и напитков. В 2017 финансовом году компания опубликовала в своей финансовой отчетности:

- Объем продаж: 350 000 долларов США

- Возврат: 70 000 долларов США

- Чистый объем продаж: 350 000–70 000 долл. США = 280 000 долл. США

- Открытие туалета: 100 000 долларов США

- Заключительный туалет: $180 000

Сначала рассчитаем средний оборотный капитал:

[Средний\: WC = \dfrac{100{,}000 + 180{,}000}{2} = \$140{,}000[/latex]

Теперь мы можем рассчитать коэффициент оборачиваемости оборотного капитала:

Коэффициент оборачиваемости оборотного капитала этой компании равен 2. Это означает, что на каждый доллар, вложенный в оборотный капитал, компания получает 2 доллара дохода от продаж.

Это означает, что на каждый доллар, вложенный в оборотный капитал, компания получает 2 доллара дохода от продаж.

Коэффициент оборачиваемости оборотного капитала представляет собой коэффициент эффективности и активности. Он используется для оценки того, насколько хорошо компания использует свой оборотный капитал для увеличения продаж за счет своего оборотного капитала. Он показывает компании количество чистых продаж, полученных от инвестирования одного доллара оборотного капитала. Отношение также можно интерпретировать как количество оборотных средств в течение года, используемых для увеличения продаж.

Как правило, высокий коэффициент показывает, что руководство эффективно использует краткосрочные активы компании. Они поддерживают продажи. Между тем низкий коэффициент является признаком силового управления бизнесом, что приводит к накоплению товарно-материальных запасов и дебиторской задолженности. Когда коэффициент низкий, это означает, что товары не могут быть проданы. Следовательно, их конвертация в наличные занимает больше времени, что приводит к продажам в кредит. Таким образом, образуется слишком много дебиторской задолженности. Это может стать ударом для компании. Товарно-материальные запасы устаревают, а дебиторская задолженность списывается как безнадежная задолженность.

Когда коэффициент низкий, это означает, что товары не могут быть проданы. Следовательно, их конвертация в наличные занимает больше времени, что приводит к продажам в кредит. Таким образом, образуется слишком много дебиторской задолженности. Это может стать ударом для компании. Товарно-материальные запасы устаревают, а дебиторская задолженность списывается как безнадежная задолженность.

Как и другие показатели, коэффициент запасов оборотного капитала широко варьируется между отраслями и компаниями; поэтому в целях сравнения сравните коэффициент оборачиваемости оборотного капитала компании со средним показателем по отрасли или с их собственными историческими данными.

Коэффициент оборачиваемости оборотного капитала Заключение- Коэффициент оборачиваемости оборотного капитала — это аналитический инструмент, используемый для расчета количества чистых продаж, полученных в результате инвестирования одного доллара оборотного капитала.

- Высокая оборачиваемость оборотных средств является показателем эффективности использования краткосрочных активов и обязательств компании для обеспечения продаж.

- Низкий коэффициент оборачиваемости запасов к оборотному капиталу означает, что компания не обеспечивает достаточного объема продаж за счет имеющегося оборотного капитала.

- Коэффициент оборачиваемости оборотного капитала требует двух переменных: чистых продаж и среднего оборотного капитала.

- Соотношение интерпретируется в долларах или времени.

Вы можете использовать приведенный ниже калькулятор коэффициента оборачиваемости оборотного капитала, чтобы быстро рассчитать количество чистых продаж, полученных в результате инвестирования одного доллара оборотного капитала, введя необходимые числа.

Средний оборотный капитал

Чистый объем продаж

Коэффициент оборачиваемости оборотного капитала

Часто задаваемые вопросы

Что такое коэффициент оборачиваемости оборотного капитала?

Коэффициент оборачиваемости оборотного капитала является мерой того, насколько эффективно компания использует свой оборотный капитал для обеспечения продаж.

Как рассчитать коэффициент оборачиваемости оборотного капитала?

Коэффициент оборачиваемости оборотного капитала рассчитывается путем деления чистого объема продаж на средний оборотный капитал.

Каковы преимущества и недостатки коэффициента оборачиваемости оборотного капитала?

Преимущество коэффициента оборачиваемости оборотного капитала заключается в том, что его можно использовать для оценки того, насколько хорошо компания использует свой оборотный капитал для увеличения продаж, и его можно интерпретировать в терминах долларов или времени.

Недостаток коэффициента оборачиваемости оборотного капитала заключается в том, что он сильно различается между отраслями и компаниями; поэтому для сравнения сравните.

Что такое хороший коэффициент оборачиваемости оборотного капитала?

Хороший коэффициент оборачиваемости оборотного капитала является высоким и указывает на то, что компания использует свои краткосрочные активы и обязательства для поддержки продаж.

Что означает отрицательный коэффициент оборачиваемости оборотного капитала?

Отрицательный коэффициент оборачиваемости оборотного капитала означает, что компания не обеспечивает достаточного объема продаж за счет имеющегося оборотного капитала. Это может быть признаком того, что компания неэффективно использует оборотный капитал.

Оборот капитала – определение, формула и расчет

Оборачиваемость капитала – это показатель, показывающий эффективность организации в отношении использования капитала, задействованного в бизнесе, и рассчитывается как отношение общего годового оборота к общей сумме акционерный капитал (также известный как собственный капитал), и чем выше этот коэффициент, тем лучше используется задействованный капитал.

Оборачиваемость капитала (также называемая оборотом капитала. Оборачиваемость капиталаКоэффициент оборачиваемости капитала показывает эффективность организации в использовании собственного капитала для получения дохода. Он оценивается путем деления общего объема продаж на средний собственный капитал. Подробнее) является показателем, который рассчитывает, насколько эффективно компания управляет вложенным капиталом. Инвестированный капитал. Инвестированный капитал — это общая сумма денег, которую фирма привлекает путем выпуска долговых обязательств для держателей облигаций и ценных бумаг для акционеров. Формула инвестированного капитала = общий долг (включая капитальную аренду) + общий капитал и эквивалентные инвестиции в акционерный капитал + внереализационные денежные средства

Читать больше акционерами компании для получения доходов. Если коэффициент высокий, это показывает, что компания эффективно использует объем вложенного капитала. Напротив, если коэффициент низкий, это указывает на то, что компания неэффективно управляет своими капиталовложениями для получения необходимого дохода. Доход. Доход — это сумма денег, которую бизнес может заработать в ходе своей обычной деятельности, продавая свои товары и услуги.

Он оценивается путем деления общего объема продаж на средний собственный капитал. Подробнее) является показателем, который рассчитывает, насколько эффективно компания управляет вложенным капиталом. Инвестированный капитал. Инвестированный капитал — это общая сумма денег, которую фирма привлекает путем выпуска долговых обязательств для держателей облигаций и ценных бумаг для акционеров. Формула инвестированного капитала = общий долг (включая капитальную аренду) + общий капитал и эквивалентные инвестиции в акционерный капитал + внереализационные денежные средства

Читать больше акционерами компании для получения доходов. Если коэффициент высокий, это показывает, что компания эффективно использует объем вложенного капитала. Напротив, если коэффициент низкий, это указывает на то, что компания неэффективно управляет своими капиталовложениями для получения необходимого дохода. Доход. Доход — это сумма денег, которую бизнес может заработать в ходе своей обычной деятельности, продавая свои товары и услуги. В случае федерального правительства это относится к общей сумме дохода, полученного от налогов, который остается нефильтрованным от каких-либо вычетов. Читать далее, то есть компания должна инвестировать средства надлежащим образом для достижения цели продаж, используя средства владельца. Компания.

В случае федерального правительства это относится к общей сумме дохода, полученного от налогов, который остается нефильтрованным от каких-либо вычетов. Читать далее, то есть компания должна инвестировать средства надлежащим образом для достижения цели продаж, используя средства владельца. Компания.

Содержание

- Что такое оборот капитала?

- Оборот капитала Формула

- Пример

- Интерпретация

- Критерий оборота капитала

- #1 — Рыночная репутация и управление ресурсами

- #2 — ПЕРИОНТ ИСКЛЮЧЕНИЯ

- #3– – Соотношение долга и собственного капитала и соответствие требованиям законодательства

- Преимущества

- Недостатки

- Заключение

- Рекомендуемые статьи

Формула оборота капитала

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам ссылку с указанием авторства. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например :

Источник: Оборот капитала (wallstreetmojo.com)

Оборот капитала = Общий объем продаж / Акционерный капитал

Где,

- Общий объем продаж компании — это общий оборот компании за отчетный год или период за которому рассчитывается коэффициент.

- Собственный капитал акционера, также известный как url=”https://www.wallstreetmojo.com/shareholders-equity/”] капитал[/wsm-tooltip], также известный как используемый капитал. Используемый капитал. Используемый капитал указывает на инвестиции компании в бизнес , т. е. общая сумма средств, использованных для расширения или приобретения, и вся стоимость активов, задействованных в хозяйственных операциях. «Задействованный капитал = общие активы — текущие обязательства» или «задействованный капитал = внеоборотные активы + оборотный капитал».Подробнее/собственный капиталСобственный капиталСобственный капитал компании можно рассчитать двумя способами: первый — вычесть общие обязательства из общих активов.

, а второй — добавить акционерный капитал компании (как собственный, так и привилегированный), а также резервы и профицит. Подробнее, это общая сумма инвестиций, сделанных акционерами в компанию до даты расчета коэффициента.

, а второй — добавить акционерный капитал компании (как собственный, так и привилегированный), а также резервы и профицит. Подробнее, это общая сумма инвестиций, сделанных акционерами в компанию до даты расчета коэффициента.

Пример

Существует компания под названием ABC incorporation, которая начала производство и поставку автомобильных аккумуляторов в 2013 году. Для привлечения средств компания выпустила акции и привилегированные акции. Общая сумма оплаченных и выпущенных обыкновенных акций составила 25 000 долларов США, а привилегированных акций – 15 000 долларов США до конца марта 2015 года, т.е. прочие деловые обязательства на конец 2015 финансового года составили в общей сложности 40 000. Оборот бизнеса в финансовом году 2014–2015 гг. составил 500 000 долларов США, а процентный доход Процентный доход Процентный доход — это сумма дохода, полученного от процентных инвестиций, таких как депозитные сертификаты, сберегательные счета или другие инвестиции, и она указывается в отчете о прибылях и убытках Компании. читать дальше, а комиссионный доход составил $8000. Итак, теперь нам нужно рассчитать оборачиваемость капитала за 2014-2015 финансовый год.

читать дальше, а комиссионный доход составил $8000. Итак, теперь нам нужно рассчитать оборачиваемость капитала за 2014-2015 финансовый год.

Решение

Общая сумма продаж не включает другие доходы, такие как проценты и комиссионные доходы.

Расчет будет —

Общий акционер акционеров = акции акций + акции предпочтений (не включают в себя обязательства)

- Общая сумма акционера = 25000 + 15000 = 40000

- Коэффициент переработки капитала = 500000 /40000 = 12,5

- .

Интерпретация

Это означает, что каждый доллар капитальных вложений принес 12,5 долларов в продажи компании, и эти 12,5 показывают, что компания использует капиталовложения эффективно.

Критерий оборота капитала

Критерий оборота капитала подразумевает основу для применения капитала для получения максимальных выгод и доходов. Критерий основан на следующих факторах:

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т.

д. Пожалуйста, предоставьте нам ссылку с указанием авторства. Как указать авторство? Ссылка на статью должна быть гиперссылкой

д. Пожалуйста, предоставьте нам ссылку с указанием авторства. Как указать авторство? Ссылка на статью должна быть гиперссылкой

Например:

Источник : Оборачиваемость капитала (wallstreetmojo.com)№1 – Репутация на рынке и управление ресурсами

Поскольку общий объем продаж делится на чистую стоимость, чистая стоимость представляет собой фонд акционеров, который можно получить за счет рыночных преимуществ, таких как более высокая репутация на рынке и эффективное управление ресурсами, такими как сотрудники, заинтересованные стороны, соответствие требованиям правительства и т. д., чтобы обеспечить хорошую репутацию на рынке.

#2 – Будущие выгоды и период окупаемости

До применения капитала будущие выгоды от инвестиций и период окупаемости Период окупаемостиПериод окупаемости относится ко времени, которое требуется проекту или инвестиции для компенсации его общей первоначальной стоимости. Другими словами, это продолжительность, необходимая инвестициям или проекту для достижения точки безубыточности.

Необходимо проанализировать, чтобы максимизировать отдачу и обеспечить оптимальное использование ресурсов. Чем больше срок окупаемости, тем выше будет коэффициент оборачиваемости капитала.#3 – Рыночные условия

Если рыночные условия благоприятны, инвестиции принесут хороший результат. При наличии неблагоприятных рыночных ситуаций, таких как инфляция, нехватка ресурсов и т. д., инвестиции не принесут хороших результатов из-за неблагоприятных рыночных условий. Благоприятная рыночная конъюнктура увеличивает оборот организации.

#4 – Соотношение заемных средств и собственного капитала и юридическое соответствие

Если задолженность превышает собственный капитал, чистая стоимость активов становится низкой, а соотношение становится неблагоприятным, поскольку учитывается только фонд акционеров или собственный фонд. Более высокое отношение долга к собственному капиталу Соотношение долга к собственному капиталу Отношение долга к собственному капиталу представляет собой структуру капитала компании, которая определяет долю внешних обязательств в собственном капитале.

Это помогает инвесторам определить положение кредитного плеча организации и уровень риска. Читать дальше указывает на то, что заимствование больше финансирования продаж. Кроме того, надлежащее соблюдение законодательства повышает репутацию на рынке и повышает привлекательность инвестиций для инвесторов, что приводит к более высокому коэффициенту оборачиваемости капитала.Преимущества

- Оптимальное использование ресурсов возможно, поскольку капитал используется для получения максимального дохода.

- Обеспечивает достаточную ликвидностьЛиквидностьЛиквидность — это простота конвертации активов или ценных бумаг в наличные деньги.Подробнее в руках организации;

- Обеспечивает повышение эффективности рабочей силы за счет лучшего управления.

- Высокий оборот обеспечивает бесперебойную работу бизнеса и привлекает больше инвесторов.

- Высокая оборачиваемость капитала способствует расширению и диверсификации.

- Высокая текучесть кадров дает преимущество перед конкурентами за счет лучшего управления; выгода может быть передана клиентам, что привлекает больше клиентов.

- Он также предотвращает внезапные перебои с ликвидностью и обеспечивает хорошее финансовое состояние организации.

Недостатки

- Этот коэффициент более значителен, чем нормальный, т. е. если он больше 70%, то это свидетельствует о большей зависимости организации от денежных факторов, что дает более высокую прибыль и объем продаж. Тем не менее, немонетарные факторы должны быть уравновешены денежными факторами, например, удовлетворенными заинтересованными сторонами.

- Чем больше коэффициент оборачиваемости капитала, тем больше инвестиции в краткосрочные активы. Краткосрочные активы. Краткосрочные активы (также известные как оборотные активы) — это активы, которые по своей природе являются высоколиквидными и могут быть легко проданы, чтобы получить деньги на рынке. Они имеют срок погашения менее 12 месяцев и по своей природе хорошо продаются и реализуются на рынке, что вызывает сомнения в допущении о непрерывности деятельности.

- Не учитывает прибыль.

Об авторе