Что показывает рентабельность основных средств: Полная информация для работы бухгалтера

Формула рентабельности основных средств

Онлайн калькуляторы

На нашем сайте собрано более 100 бесплатных онлайн калькуляторов по математике, геометрии и физике.

Справочник

Основные формулы, таблицы и теоремы для учащихся. Все что нужно, чтобы сделать домашнее задание!

Заказать решение

Не можете решить контрольную?!

Мы поможем! Более 20 000 авторов выполнят вашу работу от 100 руб!

Главная Справочник Формулы по экономике Формула рентабельности основных средств

Понятие рентабельности основных средств

Абсолютный показатель работы любого предприятия – его прибыль, которая отражает сумму средств от разницы, полученной между выручкой и затратами ан производство товара.

Для того, что бы получить прибыль, предприятие в своей деятельности использует:

- Оборотные и внеоборотные активы,

- Заемные и собственные средства.

Для оценки эффективности использования всех средств предприятия в целом и по каждому в отдельности используется показатель рентабельности. Рентабельность можно определить по продукции в целом, по каждому ее виду, по всем видам активов предприятия, а также по основным и оборотным средствам.

Основными средствами, которые входят состав внеоборотных активов, обладает каждая организация. Для многих предприятий основные средства составляют большую часть всех активов, оказывая непосредственное влияние на результат процесса производства. По этой причине важным является знание эффективности их работы.

Формула рентабельности основных средств требует для расчета:

- показатель чистой прибыли,

- показатель стоимости основных производственных фондов (в рублях).

В некоторых случаях рентабельность рассчитывается не от чистой прибыли, а от балансовой прибыли, содержащейся в бухгалтерских отчетах.

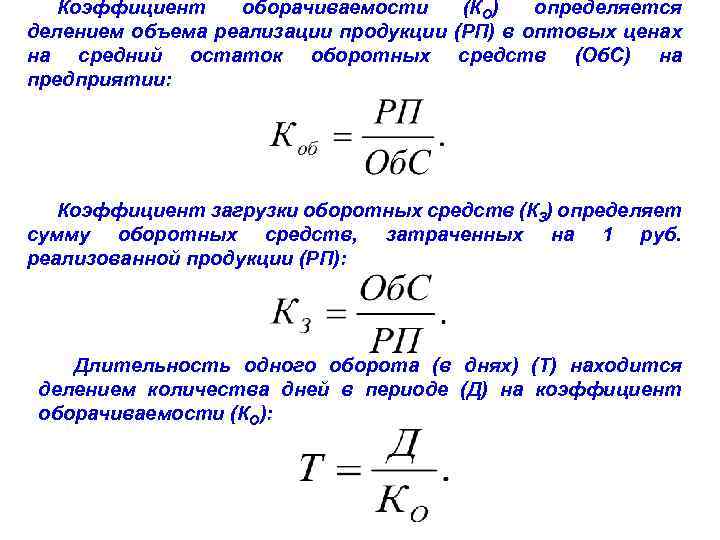

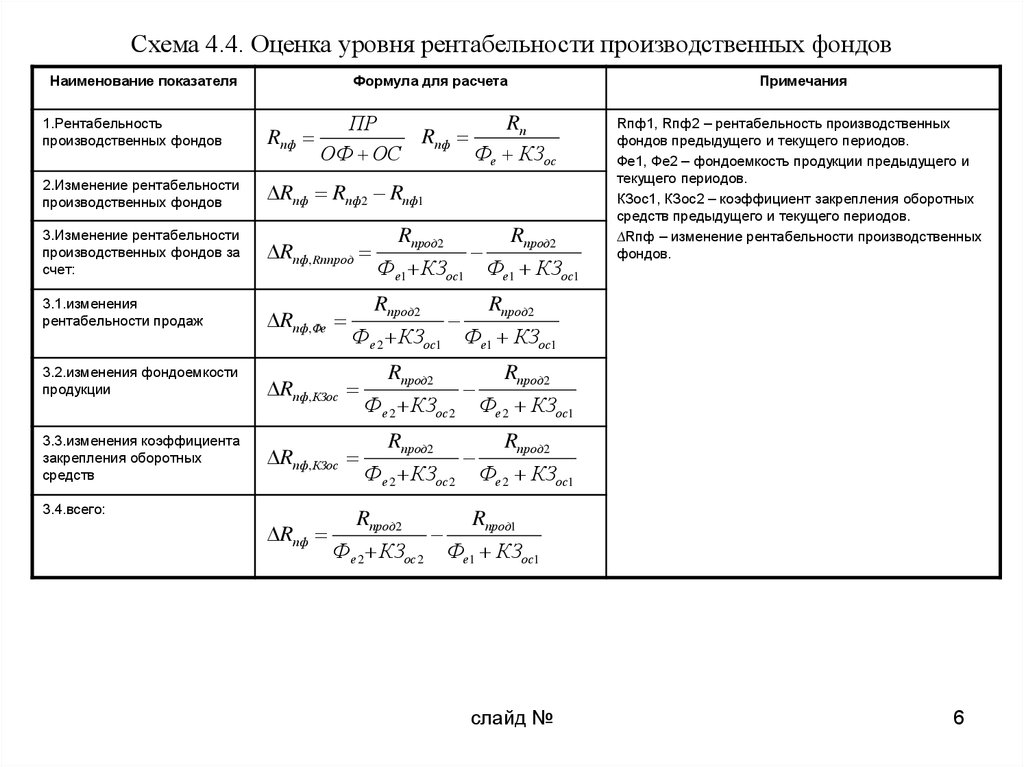

Среднегодовая стоимость основных средств

В течение года стоимость основных средств меняется, могут приобретаться новые фонды, выбывать старые, происходит начисление амортизации. По этой причине их балансовая стоимость на начало, и конец года может отличаться. Для корректного расчета рентабельности при определении среднегодовой стоимости основных фондов используется следующая формула:

По этой причине их балансовая стоимость на начало, и конец года может отличаться. Для корректного расчета рентабельности при определении среднегодовой стоимости основных фондов используется следующая формула:

ОС ср. = (ОС нг + ОС кг) / 2

Здесь ОС ср. – стоимость основных средств среднегодовая,

ОС нг и ОС кг. – соответствующие показатели стоимости основных средств на начало и конец года.

В случае, когда известна информация о сумме поступивших и выбывших основных средствах, используют соответствующую формулу:

ОС ср = ОС нг + ОС ввод – ОС вывод

Здесь ОС ввод и ОС вывод – стоимость введенных и выбывших основных средств.

Формула рентабельности основных средств

После того, как вычислена величина среднегодовых основных фондов, можно приступить к расчету их рентабельности. Формула рентабельности основных средств выглядит так:

Rос = ЧП / ОСср * 100 %

Здесь Rос – рентабельность основных фондов,

ЧП – сумма чистой прибыли,

ОСср – среднегодовая стоимость основных средств.

Поскольку показатель рентабельности является относительной величиной, то результат формулы умножается на 100 % для получения итога в процентном соотношении.

В целом для определения рентабельности основных средств используют формы 1 и 2 отчетности бухгалтерии:

- Бухгалтерский баланс предприятия,

- Отчет о финансовых результатах.

Состав основных средств предприятия

Для того, что бы определить формулу рентабельности основных средств. Следует разобраться, что входит в их состав. Так, к основным фондам (средствам) на большинстве предприятий относят:

- Здания (цех, корпус, административное здание и др.)

- Сооружения (станции, скважины и др.),

- Вычислительную технику (компьютеры, принтеры, ноутбуки, телефоны, факсы и др.),

- Оборудование (печь, насос и др.),

- Машины (двигатели, станки, прессы),

- Транспорт (трактор, автомобиль, автопогрузчик и др.),

- Инструмент длительного срока использования,

- Рабочий скот и земельный участок.

Что показывает формула

Для руководства предприятия или инвесторов показатель рентабельности необходим для определения величины прибыли, получаемой предприятием с каждого вкладываемого рубля. Показатель рентабельности в динамике, в том числе его сравнение, дает возможность выявления убыточногопроизводства и нерентабельных активов, а также резервов роста производительности труда.

Формула рентабельности основных средств отражает отдача от инвестиций в данный актив. При этом, чем больше рентабельность основных фондов, тем более эффективно их использование. Если показатель имеет тенденцию к уменьшению, то следует говорить о необходимости отказа от неэффективно функционирующих объектовосновных средств.

Формула рентабельности основных средств дает возможность определить проблемные зоны производственных процессов, нуждающихся в оптимизации. Клиенты, инвесторы и кредиторы оценивают по значению рентабельности успешность деятельности предприятия.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! | |||

Рентабельность основных средств: формула, правила расчета

Не только сами основные средства, но и любые операции с ними должны быть отражены в бухгалтерской отчетности. Об этом говорит текущее законодательство. Под основными средствами понимается различное имущество в собственности компании.

Об этом говорит текущее законодательство. Под основными средствами понимается различное имущество в собственности компании.

Содержание:

- Основные понятия: рентабельность и средства

- О рентабельности ОПФ

- Расчет: порядок с формулой

- Показатель и его нормативные значения

- Как увеличить рентабельность?

- Дополнительные показатели в формулах рентабельности

- Анализ по оборотным средствам

- Повышение эффективности использования оборотных средств

Основные понятия: рентабельность и средства

На предприятии название основных средств получили ресурсы, которые стали неотъемлемой частью производства. Главная отличительная черта – сохранение первоначальной производственной формы. Без этих средств предприятие не сможет вести основную деятельность. Срок использования основных средств обычно составляет больше одного года. Стоимость основных средств снижается, поскольку они сами подвергаются износу. Амортизация позволяет перенести такие траты на себестоимость.

Список основных средств состоит из:

Рентабельность

- многолетних насаждений

- скота

- инвентаря, используемого в хозяйстве

- инвентаря и принадлежностей, применяемых в производственном процессе

- инструмента. Исключение – вещи со специальным назначением

- транспортных средств

- оборудования с машинами

- передаточных механизмов

- внутрихозяйственных трасс

- сооружений

- зданий

Существуют различные признаки, по которым проводится классификация основных средств. Когда рассчитывается рентабельность, за основу специалистами берутся основные производственные фонды или ОПФ. Это и есть обозначение того, что принимает участие в производственном процессе.

Социальная сфера обслуживается непроизводственными средствами, числящимися на балансе у предприятия.

В любых активах именно ОПФ занимают наибольшую долю. Особенно это касается тяжелой промышленности.

Название рентабельности присвоили относительному параметру в экономике, благодаря которому выявляется эффективность применения ресурсов и средств в качестве инвестиций.

Для расчета рентабельности прибыль соотносят с активами, капиталом и выручкой. Этот показатель часто имеет процентное выражение.

Для владельцев бизнеса расчет рентабельности позволяет показать, какими доходами оборачивается каждый рубль, ставший вложением. Если провести динамическое сравнение, будет легче определить производства с убытком, активы с низкой рентабельностью. Это облегчает определение резервов для повышения основных показателей.

О рентабельности ОПФ

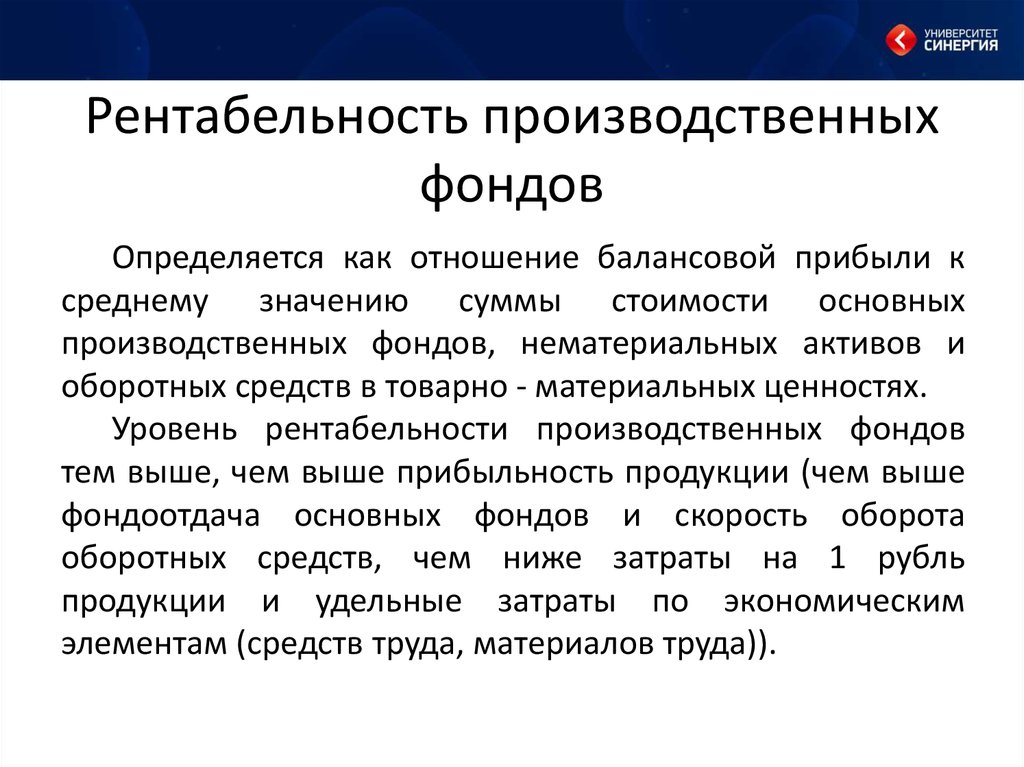

Понятие рентабельности во времени

Рентабельностью называют отдачу по инвестициям в активы на предприятии. При повышении этого параметра заметно возрастает эффективность распоряжения ресурсами. Если показатель уменьшается – значит, пора выводить средства из производства.

Благодаря оценке данного показателя можно найти проблемные участки для любого производственного процесса, и выяснить, где нужна оптимизация. Анализ проводится для качества работы персонала на оборудовании. Высокая рентабельность – один из самых важных показателей для клиентов и инвесторов, будущих партнеров.

Расчет: порядок с формулой

Сначала берут чистую прибыль предприятия в денежном выражении. Иногда формула также состоит из балансовой прибыли.

Эти показатели легко увидеть в бухгалтерской отчетности, в первой и второй форме. На протяжении года ОПФ могут иметь разную стоимость. Осуществляется ввод основных средств, они выбывают из производства, либо на них начисляют амортизацию. Отдельный учет ведется для средств, которые оформили по аренде. Потому по балансу стоимость в конце и в начале года разная.

Средняя стоимость ОПФ за целый год считается с использованием формулы:

Формула №1

Для расчета можно использовать и другую формулу, если известно, сколько составила средняя стоимость средств:

Формула №2

При этом рентабельность рассматривается в комплексе. В нее также входят показатели по всем активам и собственному капиталу.

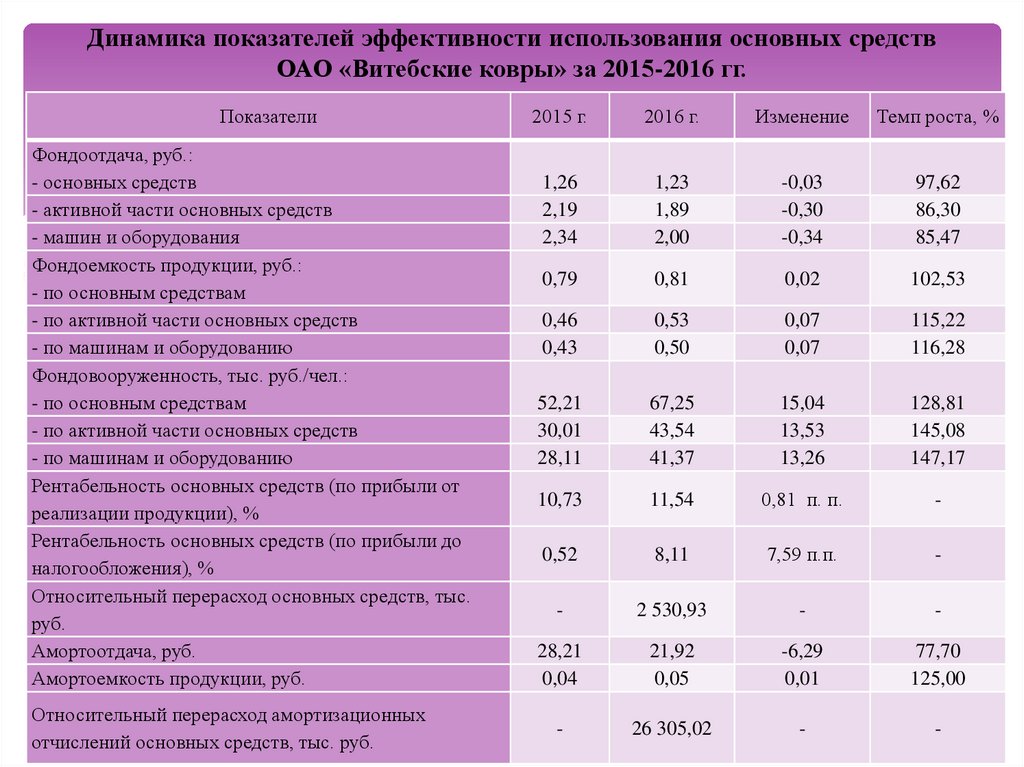

Лучше брать динамику по нескольким предыдущим периодам. А затем строить таблицы и графики, чтобы провести сравнение. Тогда легче увидеть, насколько эффективна деятельность предприятия за тот или иной временной промежуток.

Тогда легче увидеть, насколько эффективна деятельность предприятия за тот или иной временной промежуток.

Показатель и его нормативные значения

Точных нормативов по данному показателю просто не существует. Ведь у каждого предприятия своя специфика производства. И своя собственная отрасль.

Для сферы производства нормальной считается рентабельность в 10-35%. В отрасли черной металлургии ОПФ имеют достаточно высокую стоимость. Признаками эффективной работы в целом становятся не только положительная динамика, но и значение фондорентабельности от 14%.

Предприятия торговли должны обладать более высоким показателем. Ведь внеоборотные активы, основные средства в этой сфере стоят не так уж много.

Норма рентабельности

У финансовых предприятий рентабельность ниже по причине высокой конкуренции. Снижение показателя может говорить о том, что низкой эффективностью обладает модернизация основных средств. Параметр может уменьшаться еще и из-за того, что затраты на производство трудно снизить, а компания работает в направлении с высокой конкуренцией. При большой прибыли низкий уровень рентабельности становится второстепенным показателем.

При большой прибыли низкий уровень рентабельности становится второстепенным показателем.

О слишком высоких ценах говорит ситуация, когда характеристика поднимается слишком высоко. Или о том, что в данном направлении конкуренция не очень большая.

Как увеличить рентабельность?

Комплекс мероприятий по повышению стабильности разрабатывается только после того, как проведен тщательный анализ.

Можно разделить на две группы методы, которые используются в данном направлении.

Например, те, что связаны с внутренними изменениями на предприятиях. Речь идет о:

- Переоценке стоимости ОПФ. Необходимо продавать или сдавать в аренду то, что не задействовано в производстве, либо участвует в нем, но мало. Крупные производители в этой сфере часто прибегают к образованию дочерних предприятий.

- Пересмотре ценовой политики вместе с изменениями в номенклатуре продукции.

- Снижении себестоимости. Для этого сокращают количество бракованных товаров, стремятся развить специализацию вместе с кооперированием, найти сырье низкой стоимости, но высокого качества.

Стараются определить возможные альтернативы.

Стараются определить возможные альтернативы. - Сокращении сроков монтажа и времени, которое уходит на ввод новых средств.

- Изменениях в численности сотрудников на предприятии.

Есть также решения для повышения эффективности использования самих ОПФ. Например, увеличение интенсивности в эксплуатации. Решения могут касаться:

Рост рентабельности

- Сокращения простоев, создания условий для организации ритмичности в работе

- Перераспределения нагрузки между работниками

- Контроля качественного уровня, своевременности в текущем и капитальном ремонте

Экстенсивность использования тоже может повышаться. В данном случае методы состоят из:

- Контроля над стоимостью незавершенного производства, количеством таких изделий

- Повышения квалификации, мотивации для персонала

- Совершенствования сообщения между участками в смысле транспорта

- Автоматизации производства, увеличения безотходных производств

- Поиска и внедрения оснастков, современного оборудования

Когда используется основной метод, косвенно затрагиваются другие. Техническое перевооружение особенно важно для предприятий, у которых слишком высокий износ.

Техническое перевооружение особенно важно для предприятий, у которых слишком высокий износ.

Дополнительные показатели в формулах рентабельности

В дополнение к основным показателям для отображения рентабельности можно использовать и другие факторы:

Виды рентабельности

- Рентабельность услуг, связанных с подрядом. Главное – учитывать, что подрядчики несут дополнительные убытки, если не выполняют свои обязательства хотя бы частично.

- ROL – специальный показатель для оценки рабочей силы. Он показывается обычно в виде соотношения между объемом чистой прибыли и количеством сотрудников, которые числились в той или иной компании на протяжении определенного времени. Управленцы сами должны справляться с контролем порогов по численности. Так, чтобы прибыль сохраняла максимальные показатели.

- ROS. То же самое, но только в сфере продаж. В данном случае имеется в виду соотношение между чистой прибылью на предприятии и тем, что выручено конкретно от продаж той или иной продукции.

Короче говоря, это чистая прибыль, которая осталась после вычета налоговой нагрузки вместе с объемами продаж. Это процент прибыли, полученный за каждый рубль, вложенный в производство. Благодаря данной цифре образуется себестоимость товаров. А еще он облегчает определение производственных издержек.

Короче говоря, это чистая прибыль, которая осталась после вычета налоговой нагрузки вместе с объемами продаж. Это процент прибыли, полученный за каждый рубль, вложенный в производство. Благодаря данной цифре образуется себестоимость товаров. А еще он облегчает определение производственных издержек.

Можно сделать так, чтобы показатели по рентабельности искусственно увеличивались. Для чего либо понижают себестоимость, либо поднимают цену на одну единицу товара.

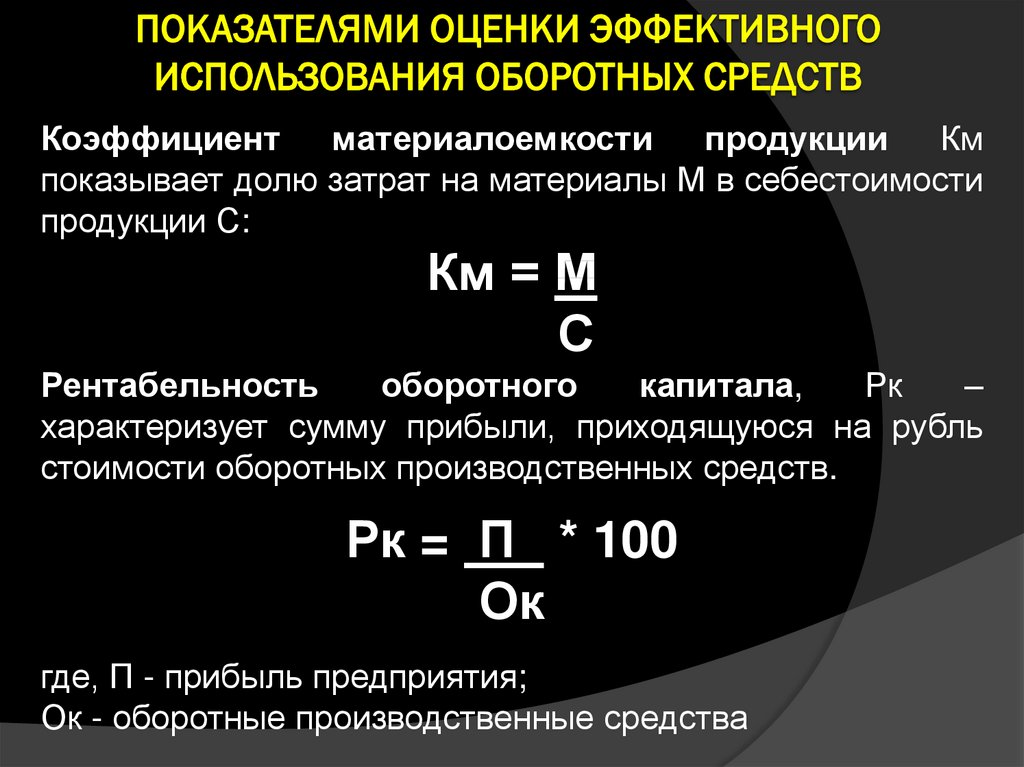

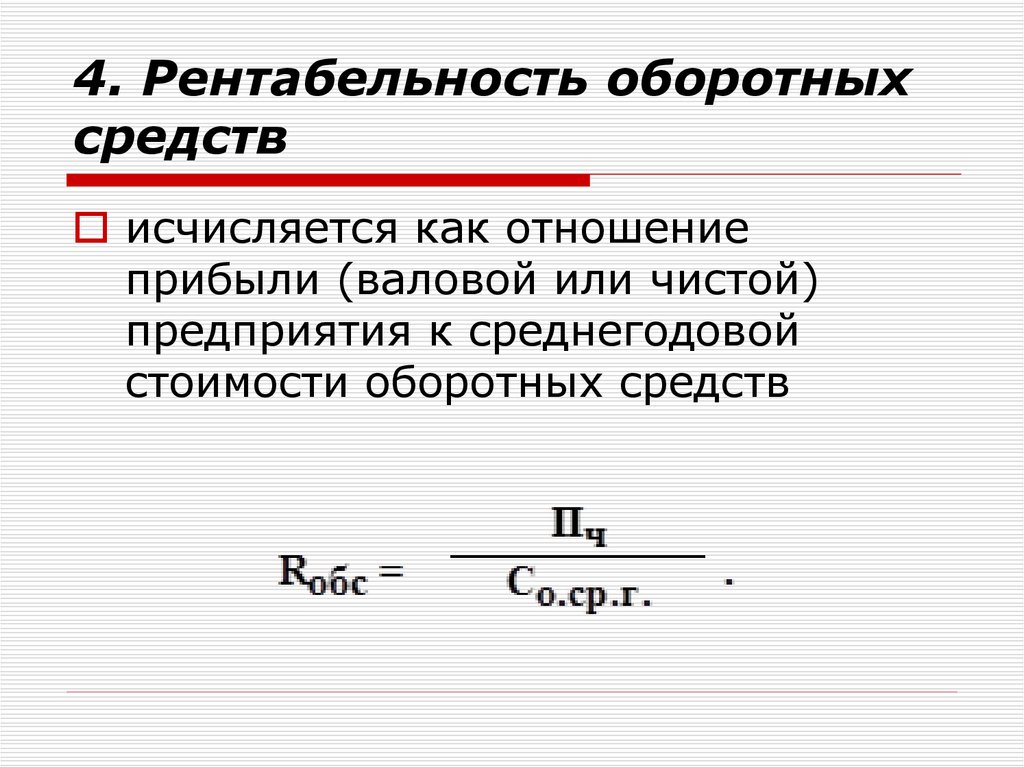

Анализ по оборотным средствам

Эти средства делятся на две группы для того, чтобы было легче провести сравнительный анализ:

- Ненормированные. Эта группа состоит только из денежных выплат. Точная планировка данного показателя становится невозможной.

- Нормированные – включают готовую продукцию, а также запасы вместе с незавершенным производством. Величины позволяют делать расчеты, используя специальные методы.

Благодаря анализу оборотных средств становится легче разделить капитал на группы в зависимости от ликвидности, то есть способности превращаться в деньги. У денежных средств ликвидность абсолютна. В остальных случаях она средняя и высокая, то есть запасы требуют определенного времени для окупаемости.

У денежных средств ликвидность абсолютна. В остальных случаях она средняя и высокая, то есть запасы требуют определенного времени для окупаемости.

Повышение эффективности использования оборотных средств

Если говорить о запасах, то доступными и возможными становятся следующие методы:

- Повышение скорости превращения запасов в прибыль.

- Снижение времени, которое уходит на весь производственный цикл.

- Поставки с максимальным соблюдением сроков.

Материалы и сырье должны поставляться точно ко времени, когда начинается производство. Тогда величина запасов будет равна нулю, и предприятию не понадобятся дополнительные складские помещения. Главное – найти поставщика, надежность которого не вызывает сомнений. Который точно будет вовремя обеспечивать производство нужными ресурсами.

Внедрение дополнительных мощностей позволит меньше времени тратить на весь производственный цикл. Необходимо сократить также промежутки, когда техника вместе с рабочими простаивает. Следующие решения помогут минимизировать дебиторскую задолженность:

Необходимо сократить также промежутки, когда техника вместе с рабочими простаивает. Следующие решения помогут минимизировать дебиторскую задолженность:

- Введение штрафных санкций за просроченные платежи

- Использование услуг факторинговых предприятий

- Система скидок для тех, кто все оплачивает вовремя

Заключая договоры на поставку, компания должна указать как положительные, так и отрицательные стороны.

Дебиторская задолженность может быть продана факторинговой фирме, если средства не будут возвращены. Вернуть можно только часть долгов, но лучше получить деньги хотя бы частично, чем совсем остаться без них.

Наверх

Напишите свой вопрос в форму ниже

Формула и определение «хорошего» ROA

Что такое рентабельность активов (ROA)?

Термин рентабельность активов (ROA) относится к финансовому коэффициенту, который показывает, насколько прибыльна компания по отношению к ее совокупным активам.

Метрика обычно выражается в процентах с использованием чистой прибыли компании и ее средних активов. Более высокий ROA означает, что компания более эффективно и продуктивно управляет своим балансом для получения прибыли, в то время как более низкий ROA указывает на то, что есть возможности для улучшения.

Ключевые выводы

- Рентабельность активов — это показатель, который показывает прибыльность компании по отношению к ее совокупным активам.

- ROA может использоваться руководством, аналитиками и инвесторами для определения того, эффективно ли компания использует свои активы для получения прибыли.

- Вы можете рассчитать ROA компании, разделив ее чистую прибыль на общую сумму активов.

- Всегда лучше сравнивать ROA компаний в одной отрасли, потому что они используют одну и ту же базу активов.

- ROA учитывает долг компании, а рентабельность собственного капитала — нет.

Рентабельность активов (ROA)

Понимание рентабельности активов (ROA)

Бизнес — это эффективность. Сравнение прибыли с выручкой является полезным операционным показателем, но сравнение их с ресурсами, которые компания использовала для их получения, показывает осуществимость существования этой компании. Рентабельность активов — самый простой из таких корпоративных показателей эффективности. Он сообщает вам, какая прибыль получена от инвестированного капитала или активов.

ROA публичных компаний может существенно различаться и сильно зависит от отрасли, в которой они работают, поэтому ROA технологической компании не обязательно будет соответствовать ROA компании, производящей продукты питания и напитки. Вот почему при использовании ROA в качестве сравнительного показателя лучше всего сравнивать его с предыдущими показателями ROA компании или с ROA аналогичной компании.

Показатель ROA дает инвесторам представление о том, насколько эффективно компания конвертирует вложенные деньги в чистую прибыль. Чем выше число ROA, тем лучше, потому что компания может заработать больше денег с меньшими инвестициями. Проще говоря, более высокий ROA означает более высокую эффективность активов.

ROA рассчитывается путем деления чистой прибыли компании на ее общие активы. В виде формулы это выражается так:

р е т ты р н о н А с с е т с «=» Н е т я н с о м е Т о т а л А с с е т с Прибыль\ на\ Активы = \frac{Чистый\Доход}{Всего\Активы} Рентабельность активов = общий доход от чистых активов

Например, представьте, что Сэм и Милан открывают прилавки с хот-догами. Сэм тратит 1500 долларов на простую металлическую тележку, а Милан тратит 15 000 долларов на устройство в стиле зомби-апокалипсиса в комплекте с костюмом.

Давайте предположим, что это были единственные активы, которые использовала каждая фирма. Если за некоторый период Сэм заработает 150 долларов, а Милан заработает 1200 долларов, у Милана будет более ценный бизнес, но у Сэма будет более эффективный. Используя приведенную выше формулу, мы видим, что упрощенный ROA Сэма составляет 150/1500 долларов США = 10%, а упрощенный ROA Милана составляет 1200 долларов США/15 000 долларов США = 8%.

Если за некоторый период Сэм заработает 150 долларов, а Милан заработает 1200 долларов, у Милана будет более ценный бизнес, но у Сэма будет более эффективный. Используя приведенную выше формулу, мы видим, что упрощенный ROA Сэма составляет 150/1500 долларов США = 10%, а упрощенный ROA Милана составляет 1200 долларов США/15 000 долларов США = 8%.

Особые указания

Обратите внимание, что из-за уравнения бухгалтерского баланса общие активы также являются суммой общих обязательств и акционерного капитала. Оба типа финансирования используются для финансирования операций компании. Поскольку активы компании финансируются либо заемными, либо собственными средствами, некоторые аналитики и инвесторы игнорируют стоимость приобретения актива, добавляя обратно процентные расходы в формулу для ROA.

Другими словами, влияние увеличения долга сводится на нет путем прибавления стоимости займа к чистой прибыли и использования средних активов за данный период в качестве знаменателя. Процентные расходы добавляются, потому что сумма чистой прибыли в отчете о прибылях и убытках не включает процентные расходы.

Процентные расходы добавляются, потому что сумма чистой прибыли в отчете о прибылях и убытках не включает процентные расходы.

ROA не должен быть единственным определяющим фактором при принятии инвестиционных решений. На самом деле, это всего лишь один из многих показателей, доступных для оценки прибыльности компании.

Рентабельность активов (ROA) и рентабельность собственного капитала (ROE)

И ROA, и рентабельность собственного капитала (ROE) измеряют, насколько хорошо компания использует свои ресурсы. Но одно из ключевых различий между ними заключается в том, как каждый из них относится к долгу компании. ROA влияет на то, насколько компания использует заемные средства или сколько у нее долгов. В конце концов, его общие активы включают любой капитал, который он занимает для ведения своей деятельности.

С другой стороны, ROE измеряет только прибыль на собственный капитал компании, без учета ее обязательств. Таким образом, ROA учитывает долг компании, а ROE — нет. Чем больше рычагов и долга компания берет на себя, тем выше будет ROE по отношению к ROA. Таким образом, по мере того, как компания берет на себя больше долга, ее ROE будет выше, чем ее ROA.

Чем больше рычагов и долга компания берет на себя, тем выше будет ROE по отношению к ROA. Таким образом, по мере того, как компания берет на себя больше долга, ее ROE будет выше, чем ее ROA.

Предполагая, что доходы постоянны, активы теперь выше, чем собственный капитал, и знаменатель расчета доходности активов выше, потому что активы выше. Это означает, что ROA компании падает, а ROE остается на прежнем уровне.

Ограничения ROA

Как отмечалось выше, одна из самых больших проблем с ROA заключается в том, что его нельзя использовать в разных отраслях. Это связано с тем, что компании в одной отрасли имеют разные базы активов, чем в другой. Таким образом, активы компаний нефтегазовой отрасли не такие, как в розничной торговле.

Некоторые аналитики также считают, что базовая формула ROA имеет ограниченное применение и больше всего подходит для банков. Балансы банков лучше отражают реальную стоимость их активов и пассивов, потому что они учитываются по рыночной стоимости с учетом рыночной стоимости (или, по крайней мере, оценки рыночной стоимости) по сравнению с исторической стоимостью. И процентные расходы, и процентные доходы уже учтены в уравнении.

И процентные расходы, и процентные доходы уже учтены в уравнении.

Для нефинансовых компаний заемный и собственный капитал строго разделены, как и доходность каждого из них:

- Процентные расходы являются доходом для кредиторов

- Чистая прибыль является доходом для инвесторов в акционерный капитал

Таким образом, обычная формула ROA смешивает вещи, сравнивая доходы инвесторов в акционерный капитал (чистый доход) с активами, финансируемыми как инвесторами в долг, так и инвесторами в акционерный капитал (общие активы). Два варианта этой формулы ROA устраняют это несоответствие между числителем и знаменателем, помещая процентные расходы (за вычетом налогов) обратно в числитель. Таким образом, формулы будут такими:

- Вариант ROA 1: Чистая прибыль + [Процентные расходы x (1 — Налоговая ставка)] / Всего активов

- Вариант ROA 2: Операционный доход x (1 — Налоговая ставка) / Всего активов

Федеральная резервная система Сент-Луиса предоставила данные о рентабельности инвестиций банков США, которая обычно колебалась ниже 1,4% в период с 1984 по 2020 год, когда она была прекращена.

Пример ROA

Помните, что ROA наиболее полезен для сравнения компаний в одной отрасли, так как разные отрасли используют активы по-разному. Например, ROA для сервисно-ориентированных фирм, таких как банки, будет значительно выше, чем ROA для капиталоемких компаний, таких как строительные или коммунальные предприятия.

Давайте оценим ROA для трех компаний в сфере розничной торговли:

- Мэйси (М)

- Коля (КСС)

- Дилларда (DDS)

Данные в таблице относятся к последним 12 месяцам (TTM) по состоянию на 13 февраля 2019 г.

| Акции розничного сектора | |||

|---|---|---|---|

| Компания | Чистая прибыль | Всего активов | РОА |

| Мэйси | 1,7 миллиарда долларов | 20,4 миллиарда долларов | 8,3% |

| Коля | 996 миллионов долларов | 14,1 миллиарда долларов | 7,1% |

| Диллардс | 243 миллиона долларов | 3,9 миллиарда долларов | 6,2% |

Каждый доллар, вложенный Macy’s в активы, принес 8,3 цента чистой прибыли. Macy’s лучше конвертировала свои инвестиции в прибыль по сравнению с Kohl’s и Dillard’s. Одной из наиболее важных задач руководства является разумный выбор при распределении ресурсов, и, похоже, руководство Macy в отчетный период проявило больше знаний, чем два его коллеги.

Macy’s лучше конвертировала свои инвестиции в прибыль по сравнению с Kohl’s и Dillard’s. Одной из наиболее важных задач руководства является разумный выбор при распределении ресурсов, и, похоже, руководство Macy в отчетный период проявило больше знаний, чем два его коллеги.

Как инвесторы используют ROA?

Инвесторы могут использовать ROA для поиска возможностей для акций, поскольку ROA показывает, насколько эффективно компания использует свои активы для получения прибыли.

ROA, который со временем растет, указывает на то, что компания успешно увеличивает свою прибыль с каждым вложенным долларом. Падение ROA указывает на то, что компания, возможно, чрезмерно инвестировала в активы, которые не смогли обеспечить рост выручки, а это признак того, что у компании могут быть проблемы. ROA также можно использовать для сравнения «яблок с яблоками» между компаниями в одном секторе или отрасли.

Как рассчитать ROA компании?

ROA рассчитывается путем деления чистой прибыли фирмы на среднее значение ее совокупных активов. Затем он выражается в процентах.

Затем он выражается в процентах.

Чистая прибыль указывается в нижней части отчета о прибылях и убытках компании, а активы — в ее балансе. Средние общие активы используются при расчете ROA, потому что общая сумма активов компании может меняться с течением времени из-за покупки или продажи транспортных средств, земли, оборудования, изменений запасов или сезонных колебаний продаж. В результате расчет средней суммы активов за рассматриваемый период является более точным, чем расчет суммы активов за один период.

Что считается хорошим ROA?

ROA более 5 % обычно считается хорошим, а более 20 % – отличным. Тем не менее, ROA всегда следует сравнивать между фирмами в одном и том же секторе. Например, у производителя программного обеспечения на балансе гораздо меньше активов, чем у производителя автомобилей. В результате активы софтверной компании будут занижены, а ее ROA может получить сомнительный прирост.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

ФРЕД. «Рентабельность средних активов для всех банков США (ПРЕРЫВНО)».

Коэффициент рентабельности активов — ROA | Анализ | Формула

Коэффициент рентабельности активов, часто называемый рентабельностью совокупных активов, представляет собой коэффициент прибыльности, который измеряет чистую прибыль, полученную от совокупных активов в течение периода, путем сравнения чистой прибыли со средней совокупной стоимостью активов. Другими словами, коэффициент рентабельности активов или ROA измеряет, насколько эффективно компания может управлять своими активами для получения прибыли в течение периода.

Поскольку единственной целью активов компании является получение дохода и прибыли, этот коэффициент помогает как руководству, так и инвесторам увидеть, насколько хорошо компания может преобразовать свои инвестиции в активы в прибыль. Вы можете рассматривать ROA как возврат инвестиций для компании, поскольку капитальные активы часто являются крупнейшими инвестициями для большинства компаний. В этом случае компания вкладывает деньги в основной капитал, а доход измеряется в прибыли.

Короче говоря, этот коэффициент показывает, насколько прибыльны активы компании.

Формула

Формула коэффициента рентабельности активов рассчитывается путем деления чистой прибыли на среднюю общую сумму активов.

Этот коэффициент также может быть представлен как произведение маржи прибыли и общего оборота активов.

Любая формула может быть использована для расчета рентабельности общих активов. При использовании первой формулы обычно используются средние общие активы, потому что общие активы могут меняться в течение года. Просто сложите начальные и конечные активы вместе в балансе и разделите на два, чтобы рассчитать средние активы за год. Это может быть очевидно, но важно отметить, что средние общие активы — это историческая стоимость активов на балансе без учета накопленной амортизации.

Просто сложите начальные и конечные активы вместе в балансе и разделите на два, чтобы рассчитать средние активы за год. Это может быть очевидно, но важно отметить, что средние общие активы — это историческая стоимость активов на балансе без учета накопленной амортизации.

Чистый доход указан в отчете о прибылях и убытках.

Анализ

Коэффициент рентабельности активов показывает, насколько эффективно компания может получать доход от своих инвестиций в активы. Другими словами, ROA показывает, насколько эффективно компания может конвертировать деньги, использованные для покупки активов, в чистую прибыль или прибыль.

Поскольку все активы финансируются за счет капитала или заемных средств, некоторые инвесторы пытаются не учитывать затраты на приобретение активов при расчете дохода, добавляя процентные расходы в формулу.

Имеет смысл только то, что более высокий коэффициент более благоприятен для инвесторов, потому что он показывает, что компания более эффективно управляет своими активами для получения большей чистой прибыли. Положительный коэффициент ROA обычно также указывает на тенденцию к росту прибыли. ROA наиболее полезен для сравнения компаний в одной отрасли, поскольку разные отрасли используют активы по-разному. Например, строительные компании используют крупное и дорогое оборудование, а компании-разработчики программного обеспечения используют компьютеры и серверы.

Положительный коэффициент ROA обычно также указывает на тенденцию к росту прибыли. ROA наиболее полезен для сравнения компаний в одной отрасли, поскольку разные отрасли используют активы по-разному. Например, строительные компании используют крупное и дорогое оборудование, а компании-разработчики программного обеспечения используют компьютеры и серверы.

Пример

Строительная компания Чарли — это растущая строительная компания, у которой есть несколько контрактов на строительство витрин в центре Чикаго. В балансовом отчете Чарли указаны начальные активы в размере 1 000 000 долларов и конечный остаток активов в размере 2 000 000 долларов. В текущем году чистая прибыль компании Чарли составила 20 000 000 долларов. Коэффициент рентабельности активов Чарли выглядит следующим образом.

Как видите, коэффициент Чарли составляет 1333,3 процента. Другими словами, каждый доллар, вложенный Чарли в активы в течение года, принес 13,3 доллара чистой прибыли. В зависимости от экономики, это может быть здоровой нормой прибыли, независимо от того, каковы инвестиции.

Об авторе