Что проверяет аудиторская проверка в бухгалтерии: этапы проведения процедуры и цели

2.2.2.3. Аудиторская проверка бухгалтерской отчетности \ КонсультантПлюс

2.2.2.3. Аудиторская проверка бухгалтерской отчетности.

1) Аудит организации бухгалтерского и налогового учета в организации.

Аудитор проверяет общую постановку бухгалтерского и налогового учета, а именно:

— правильность применения учетной политики общества, недостатки учетной политики, наличие рабочего плана счетов, первичных учетных документов;

— правильность отражения в бухгалтерском учете хозяйственных операций в соответствии с действующим планом счетов и Инструкцией по его применению;

— организацию подготовки, оборота и хранения первичных документов, различных регистров и журналов бухгалтерского учета;

— организацию налогового учета;

— использование компьютерной системы в бухгалтерском и налоговом учете.

2) Проверка достоверности проведения инвентаризации

В ходе аудиторской проверки аудитор проверяет правильность проведения инвентаризации, оформления ее результатов и отражения их в бухгалтерском учете.

3) Аудит отчетности в организации.

Аудитор сопоставляет формы бухгалтерской отчетности с данными бухгалтерского учета, отраженными в синтетическом и аналитическом учете.

4) Аудит основных средств и нематериальных активов

Аудиторская проверка учета основных средств и нематериальных активов включает в себя:

— проверку правильности и своевременности зачисления объектов в состав основных средств и нематериальных активов,

— источники приобретения (создания) и цель приобретения (создания) основных средств (нематериальных активов),

— проверка правильности ведения аналитического учета основных средств и нематериальных активов,

— правильность начисления амортизации, степень износа,

— правомерность и правильность отражения по счетам бухгалтерского учета операций, связанных с реализацией объектов основных средств (нематериальных активов), передачей имущества в аренду и залог, взноса в качестве вклада в уставный капитал хозяйственных обществ. Для арендованного имущества оценивается форма договора и размеры периодических выплат, проверка правильности переоценки основных средств,

— проверка учета капитальных вложений, в том числе на создание нематериальных активов,

— проверка правильности учета отнесения затрат на ремонт основных средств,

— проверка иных существенных хозяйственных операций с объектами основных и нематериальных активов, не отраженных в предыдущих разделах.

5) Аудит товарно-материальных запасов.

В данном разделе проводится аудит следующих активов: материалы, малоценные и быстроизнашивающиеся предметы, готовая продукция, товары.

Аудитор проверяет правильность применяемой методики оценки данных активов и списания их на затраты производства. Проводится проверка организации учета движения материальных ценностей на складах, взаимодействие складского и бухгалтерского учета. Проверяется отражение в учете потерь, недостач и хищений товарно-материальных запасов.

6) Аудит финансовых активов

Финансовые активы рассматриваются аудитором в разрезе долгосрочных финансовых вложений и краткосрочных финансовых вложений. Проводится проверка правильности оценки данных активов к учету, реализации, погашения и иных направлений выбытия.

Отдельно рассматриваются вопросы текущей и предполагаемой доходности долгосрочных финансовых вложений. Проверяется отражение в учете получаемого дохода по долгосрочным финансовым активам.

При проверке краткосрочных финансовых активов необходимо уделить внимание векселям. Рассмотреть вопросы правильности оформления, законности приобретения, возможности взыскания, обеспеченности (авалированные или без обеспечения), наличия просроченных и непротестованных векселей.

Рассмотреть вопросы правильности оформления, законности приобретения, возможности взыскания, обеспеченности (авалированные или без обеспечения), наличия просроченных и непротестованных векселей.

7) Аудит денежных средств

Провести проверку ведения кассовых операций.

Провести аудит расчетов с подотчетными лицами.

Провести аудит движения денежных средств на валютных счетах с точки зрения бухгалтерского, налогового учетов, а также регулирования и контроля валютных операций, установленных специальными нормативными положениями.

Провести аудит учета операций по расчетному и другим счетам в банках.

Провести аудит учета денежных документов, средств в пути.

Аудитор оценивает степень надежности кредитной организации, в которой организация держит свои счета. При наличии случаев задержки платежей или «зависания» денежных средств об этом указывается в аудиторском заключении.

8) Аудит торговой дебиторской задолженности

Аудитор проверяет аналитический учет по покупателям.

Аудитор анализирует дебиторскую задолженность с разбивкой по срокам погашения и качеству: стандартная, сомнительная, просроченная, безнадежная. Аудитор проверяет отражение дебиторской задолженности в зависимости от вида в бухгалтерском учете.

Аудитор анализирует состояние работы с должниками и претензионной работы. По имеющимся судебным искам оценивается предполагаемый исход судебного разбирательства и объем возможных потерь для организаций.

Аудитор анализирует формы погашения дебиторской задолженности, проводит проверку отражения в учете неденежных форм расчетов.

Аудитор проверяет иную дебиторскую задолженность, являющуюся существенной и не отраженной в иных разделах.

9) Аудит кредиторской задолженности, вытекающей из поставки товаров, работ, услуг.

Аудитор оценивает характер обязательств, формы их оплаты, сроки, обеспеченность в сопоставлении с аналогичными показателями дебиторской задолженности. Проводит аудит расчетов по претензиям к поставщикам. По имеющимся претензиям оценивается предполагаемый исход судебного разбирательства и объем возможных потерь для организации.

По имеющимся претензиям оценивается предполагаемый исход судебного разбирательства и объем возможных потерь для организации.

Аудитор проверяет иную кредиторскую задолженность, являющуюся существенной и не отраженной в иных разделах.

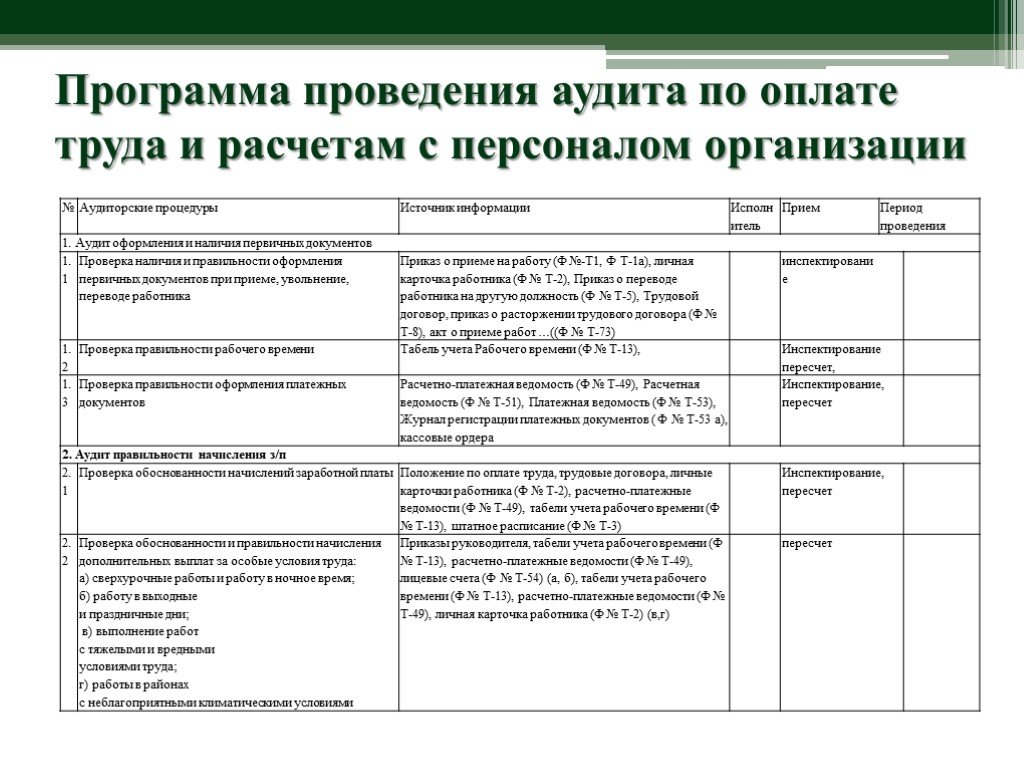

10) Аудит учета труда и заработной платы.

Аудитор проверяет следующие аспекты:

— соблюдение трудового законодательства,

— внутренние документы организации, регулирующие взаимоотношения работника и организации,

— проверка учета рабочего времени и выработки, форм и систем оплаты труда,

— правильность и своевременность начисления и выплаты заработной платы;

— правильность удержания и уплаты подоходного налога;

— правильность расчетов по начислению платежей во внебюджетные фонды;

— расчеты с персоналом по прочим операциям.

11) Аудит резервов под рисковые активы, под предстоящие расходы.

Проверяется наличие и достаточность резервов под активы и предстоящие расходы с различными степенями риска. Проверяется правильность образования и использования сумм по тому или иному резерву.

Проверяется правильность образования и использования сумм по тому или иному резерву.

12) Аудит организации корпоративного управления.

Аудит учредительных документов требует проверки юридических оснований на право функционирования общества в соответствии с действующим законодательством. Аудит протоколов общего собрания акционеров, собраний Совета директоров. Отражение в учете решений данных органов, проверка принятых решений на Совете директоров на предмет непревышения полномочий. Аудит раскрытия в отчетности аффилированных лиц.

13) Аудит учета капитала.

Проводится аудит уставного капитала, расчетов с учредителями, в том числе по выплате с дивидендами. Аудит учета добавочного капитала. Аудит учета резервного капитала. Аудит учета финансовых результатов и их использования.

14) Аудит кредитов и займов полученных.

Аудитор оценивает объем заемных обязательств по суммам и срокам привлечения средств, отдельно для рублевых и валютных средств, в зависимости от формы получения и вида предоставленного обеспечения. Аудитор проверяет правильность и своевременность начисления процентов.

Аудитор проверяет правильность и своевременность начисления процентов.

15) Аудит налоговых обязательств и начислений.

Аудитор проверяет следующие аспекты налогообложения:

— правильность определения налогооблагаемой базы по налогу на прибыль, обоснованность использования льгот;

— правильность определения облагаемого оборота по налогу на добавленную стоимость от реализации продукции (работ, услуг), авансам и предоплатам и другим оборотам, для исчисления НДС в общеустановленном порядке, правомерности списания НДС в зачет бюджету;

— правильность определения налогооблагаемой базы по другим налогам, являющимся существенными для подтверждения достоверности расчетов с бюджетом.

16) Аудит расходов организации.

Аудитор проверяет с учетом особенностей:

организацию учета затрат на производство,

правильность формирования себестоимости реализованной продукции, произведенных работ, оказанных услуг,

правильность формирования операционных, внереализационных расходов,

правильность калькулирования себестоимости продукции.

Аудитор изучает заключенные хозяйственные договора и их дальнейшее отражение в учете.

При рассмотрении правильности отнесения на себестоимость расходов Аудитор оценивает основные налоговые риски. Аудитор проверяет обоснованность отражения и списания расходов будущих периодов.

17) Аудит доходов организации.

Аудитор оценивает правильность, полноту и своевременность отражения всех существенных видов доходов от реализации продукции (работ, услуг), от прочей реализации и внереализационных операций и оценивает прибыльность общества по видам деятельности.

Аудитор проверяет правильность отражения в учете экспортных операций.

Аудитор проверяет наличие лицензий на виды деятельности, подлежащие лицензированию в общеустановленном порядке.

Аудитор изучает заключенные договора на реализацию продукции, работ, услуг их дальнейшее отражение в учете.

Аудитор проверяет обоснованность отражения и списания доходов будущих периодов.

18) Аудит внутрихозяйственных расчетов.

Аудитор проверяет аналитический учет внутрихозяйственных расчетов.

19) Прочее раскрытие, установленное законодательством.

Аудитор выражает мнение о фактах хозяйственной деятельности по состоянию на отчетную дату, в отношении последствий которых в будущем существует неопределенность.

Аудитор выражает мнение о существенных событиях после отчетной даты.

Аудиторская проверка — Аудиторская экспертиза

Аудиторская проверка представляет собой проверку финансово-экономической деятельности организации, проводимую на основании документов по финансовой отчетности, представленных аудитору.

Данная аудиторская процедура подразумевает проверку: бухгалтерской отчетности по основным параметрам; ее соответствия правилам и законодательным нормам, а также юридическим и хозяйственным документам (уставу, учредительному договору, контрактам и т.д.).

Очень важно рассматривать аудит в качестве квалифицированной помощи по вопросам соответствия совершенных организацией финансово-хозяйственных операций законодательству. Опытный аудитор в ходе работы ответит на все возникающие у клиента вопросы. Другими словами, вы сможете прояснить отдельные вопросы относительно применения существующего законодательства в конкретных ситуациях, возникающих в вашей организации. И кроме того, устранить выявленные ошибки.

Опытный аудитор в ходе работы ответит на все возникающие у клиента вопросы. Другими словами, вы сможете прояснить отдельные вопросы относительно применения существующего законодательства в конкретных ситуациях, возникающих в вашей организации. И кроме того, устранить выявленные ошибки.

В чем польза аудиторской проверки?

- Выдаваемые по результатам процедуры аудиторское заключение и отчет аудитора являются для руководителя важными источниками информации по различным вопросам, в том числе относительно профессионализма главного бухгалтера.

- Аудиторская проверка минимизирует налоговые риски: в ходе нее устанавливается, насколько правильно исчисляются налоги и сборы, а также применяются налоговые льготы.

- Благодаря подготавливаемым аудитором результирующим документам становится возможным усовершенствование системы внутреннего контроля организации.

Методы проведения

По методу проведения различают аудиторскую проверку:

- сплошную;

- выборочную;

- комбинированную;

- документальную;

- фактическую.

Сплошная. Изучаются вся совокупность первичных бухгалтерских документов, регистры аналитического и синтетического учета, а также содержание бухгалтерской отчетности.

Выборочная. Документация бухгалтерского учета предприятия проверяется не в сплошном порядке, а выборочно. Таким образом, происходит получение достаточно точных данных по какой-либо малой части отчетности, определенной одним из специальных методов (случайный, систематический или комбинированный отбор).

Комбинированная. Представляет собой сочетание сплошной и выборочной проверок. В сплошном порядке проверяются малочисленные операции, которые связаны с высоким риском (например, валютные операции). Выборочно проверяются операции, достаточно большие по объему (например, кассовые, хозяйственные).

Документальная (камеральная). В этом случае имеется ограничение по изучению только документов бухучета (первичных и сводных), а также бухгалтерской/налоговой отчетности субъекта. При этом инвентаризация, устный опрос персонала аудируемой организации не проводятся. Осуществляется данная проверка, как правило, без выхода на проверяемый объект.

При этом инвентаризация, устный опрос персонала аудируемой организации не проводятся. Осуществляется данная проверка, как правило, без выхода на проверяемый объект.

Фактическая. Подразумевает выход на проверяемый объект либо в аудируемую организацию.

Документальная (камеральная) и фактическая проверки бывают как сплошными, так и выборочными/комбинированными.

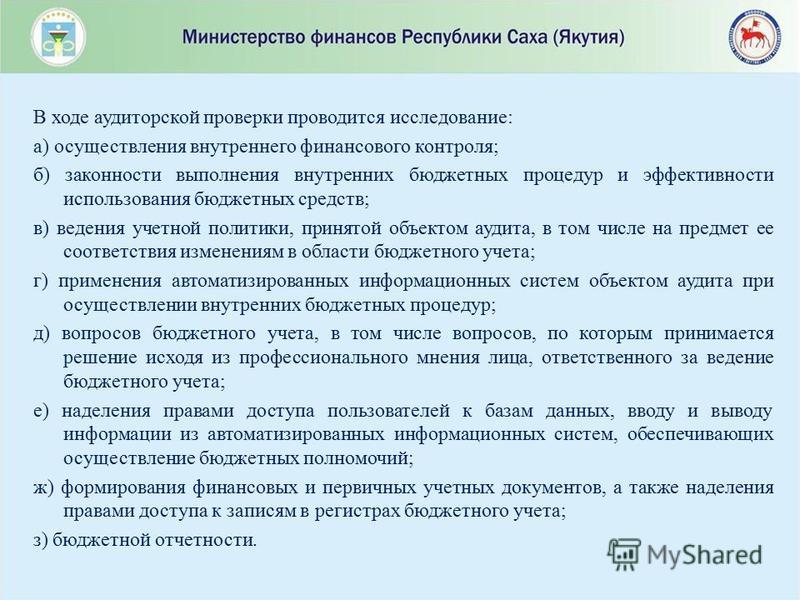

Стадии (этапы) аудиторской проверки

1-й этап: организация и планирование

Включает: официальное предложение клиента о проведении аудита; ознакомление с финансово-хозяйственной деятельностью аудируемого лица; разработку и согласование общего плана, программы аудита; составление письма о проведении аудита, а также подписание договора на проведение аудита.

2- й этап: сбор аудиторских доказательств

Включает: тестирование средств контроля; проведение процедур проверки основных средств, бухгалтерской отчетности по существу.

3-й этап: завершение аудита

Включает: обобщение и систематизацию аудиторских доказательств; сообщение полученной по результатам аудита информации; составление аудиторского заключения.

Вам необходима аудиторская проверка, так как вы хотите знать:

- Все ли хорошо и правильно в бухгалтерском учете вашей организации?

- Готово ли ваше предприятие к визитам контролирующих органов?

- И, наконец, как вам защитить себя?

Мы рады предложить свои услуги. Наш опыт и знания позволят вам быть уверенными в правильном ведении бухгалтерской и налоговой отчетности вашего предприятия.

Что такое аудит дебиторской задолженности? | Как проверить дебиторскую задолженность?

Время чтения: 4 минуты

Дебиторская задолженность — это сумма денег, которую ваши клиенты должны вам за товары и услуги, которые вы продали им в кредит. Это считается текущим активом, потому что вы конвертируете его в деньги позже, обычно в течение года. Дебиторская задолженность важна, потому что это деньги, которые вы используете для ведения своего бизнеса. В качестве примера предположим, что вы продаете офисную технику на сумму 1000 долларов покупателю в кредит. Ваш клиент должен будет заплатить вам 1000 долларов за оборудование, поэтому ваша дебиторская задолженность увеличится на 1000 долларов. Эта сумма будет указана в разделе «Текущие активы» вашего баланса.

Ваш клиент должен будет заплатить вам 1000 долларов за оборудование, поэтому ваша дебиторская задолженность увеличится на 1000 долларов. Эта сумма будет указана в разделе «Текущие активы» вашего баланса.

Что такое аудит дебиторской задолженности?

Аудит означает тщательную и формальную проверку ваших документов. Аудиторы уделяют особое внимание активам бизнеса, включая дебиторскую задолженность, чтобы убедиться в отсутствии мошенничества. Они также проверяют ваши финансовые отчеты, такие как балансовые отчеты и отчеты о прибылях и убытках, чтобы убедиться, что ваш бизнес отображается точно. Аудит является обязательным требованием во всех странах, но правила проведения аудита различаются в зависимости от страны. Обычно правительство требует от вас проведения аудита, как только вы пересекаете порог дохода.

Аудит вашей дебиторской задолженности важен, потому что он проливает свет на статус поступающих денежных средств бизнеса. Помимо проверки ваших финансовых отчетов, результаты, представленные в отчетах об аудите, также позволяют вам проверить, есть ли у вас неотправленные счета и своевременно ли оплачивают счета ваши клиенты.

Цели аудита AR

Во время аудита аудитор попытается определить:

- Записи о возврате возвращенных товаров точны

00","va":"baseline","fw_i":400,"type":"text","fs":"normal","bgc":"rgba(0, 0, 0, 0)"}» data-list-id=»97484262″ data-list-info=»{"id":97484262,"l":0}»>

00","va":"baseline","fw_i":400,"type":"text","fs":"normal","bgc":"rgba(0, 0, 0, 0)"}» data-list-id=»97484262″ data-list-info=»{"id":97484262,"l":0}»> 00","va":"baseline","fw_i":400,"type":"text","fs":"normal","bgc":"rgba(0, 0, 0, 0)"}» data-list-id=»97484262″ data-list-info=»{"id":97484262,"l":0}»> Принимаются надлежащие меры для предотвращения незаконного присвоения неэлектронных платежей в виде наличных денег и чеков

00","va":"baseline","fw_i":400,"type":"text","fs":"normal","bgc":"rgba(0, 0, 0, 0)"}» data-list-id=»97484262″ data-list-info=»{"id":97484262,"l":0}»> Принимаются надлежащие меры для предотвращения незаконного присвоения неэлектронных платежей в виде наличных денег и чековПроцедура проверки дебиторской задолженности (ДД)

После определения целей проверки можно начинать процесс проверки. Вот некоторые из процедур, связанных с аудитом дебиторской задолженности.

Проверка заказов клиентов

Просмотр заказов клиентов является важной частью аудита дополненной реальности. Во время аудита ваш аудитор сравнивает отправленные вами счета с заказами, сделанными клиентами, чтобы проверить, совпадают ли суммы в обоих документах. Это важно, потому что если между числами есть какие-либо расхождения, это может означать, что вы неправильно записали общую сумму дебиторской задолженности.

Сравнение отчетов о дебиторской задолженности с общей суммой

Аудитор сравнит сумму в счете дебиторской задолженности в вашей главной бухгалтерской книге с общей суммой вашей дебиторской задолженности в отчете о сроках погашения дебиторской задолженности на конец периода, чтобы проверить, совпадают ли итоговые суммы. Несоответствие указывает на наличие неправильной записи в бухгалтерском учете.

Сопоставление счетов-фактур с журналом отгрузки

Аудитор сопоставит дату в каждом из ваших счетов-фактур с датами отгрузки соответствующих товаров в журнале отгрузки. Они также изучат счета, выставленные после периода проверки. Это делается потому, что ваши продажи должны быть зарегистрированы в правильный отчетный период, поэтому важно уловить все счета, которые должны были быть включены в более ранний период.

Они также изучат счета, выставленные после периода проверки. Это делается потому, что ваши продажи должны быть зарегистрированы в правильный отчетный период, поэтому важно уловить все счета, которые должны были быть включены в более ранний период.

Подтверждение дебиторской задолженности

В этой части аудита аудитор напрямую связывается с вашими клиентами, чтобы подтвердить любую неоплаченную дебиторскую задолженность на конец отчетного периода. Это делается для проверки дебиторской задолженности, которую вы записали. Аудиторы обычно сначала выбирают клиентов с большими непогашенными остатками, затем клиентов с просроченными счетами и, наконец, клиентов с меньшими остатками дебиторской задолженности.

Проверка кассовых чеков

Аудитор будет искать доказательства платежей, произведенных клиентами. Это запасной план, который используется, если аудитору не удается подтвердить дебиторскую задолженность непосредственно перед вашими клиентами. Если клиенты платят вам чеками, аудитор ищет копии чеков и пытается подтвердить их в банке или путем проверки ваших банковских транзакций.

Это запасной план, который используется, если аудитору не удается подтвердить дебиторскую задолженность непосредственно перед вашими клиентами. Если клиенты платят вам чеками, аудитор ищет копии чеков и пытается подтвердить их в банке или путем проверки ваших банковских транзакций.

Просмотр кредит-нот

Кредит-ноты являются важными транзакциями, поскольку они могут повлиять на будущие транзакции. Клиенты могут вычесть сумму кредит-ноты при следующей оплате товаров или услуг. Это делает их оплату отличной от первоначальной суммы счета, что влияет на вашу дебиторскую задолженность. Аудитор проверит кредит-ноты, которые вы выдали своим клиентам, чтобы убедиться, что они были должным образом авторизованы и выданы в течение правильного периода. Аудитор также проверит, были ли обстоятельства, при которых вы их выпустили, законными и соответствовали ли записи о выданных кредитных нотах.

Аудитор также проверит, были ли обстоятельства, при которых вы их выпустили, законными и соответствовали ли записи о выданных кредитных нотах.

Анализ тенденций

Аудиторы используют линии тенденций для сравнения дебиторской задолженности с продажами компании или текущими активами. Линии тренда, обычно используемые в техническом анализе составления бюджета и прогнозирования, представляют собой графические наборы точек данных, которые показывают, как изменяется конкретный финансовый показатель. Они помогают аудиторам анализировать закономерности и проводить расследования, если они обнаруживают аномалии, такие как увеличение дебиторской задолженности или доходов без пропорционального увеличения продаж или активов.

Подготовка к проверке

Так как же подготовить свой бизнес к аудиту дополненной реальности?

- Получить систему учета, которая помогает создавать счета и другие транзакции продаж

- Следите за кредит-нотами и возмещениями

041666666666666664in"}]» data-header=»0″ data-textformat=»{"fw":"none","type":"text"}» data-list-id=»73440561″ data-list-info=»{"id":"73440561","l":0}» data-tab-info=»[{"leader":"0","id":"0","align":"0","point":"0.041666666666666664in"}]»> Выверить свои банковские счета

041666666666666664in"}]» data-header=»0″ data-textformat=»{"fw":"none","type":"text"}» data-list-id=»73440561″ data-list-info=»{"id":"73440561","l":0}» data-tab-info=»[{"leader":"0","id":"0","align":"0","point":"0.041666666666666664in"}]»> Выверить свои банковские счета Подготовьтесь к аудиту в кратчайшие сроки

Когда аудит не за горами, лучше иметь четкие и легко отслеживаемые записи вашей дебиторской задолженности. Нет ничего невозможного в том, чтобы отсортировать ваши записи для аудита вручную. Однако современная система бухгалтерского учета, которая использует автоматизацию для подготовки вашей дебиторской задолженности к аудиту, может сократить часы ручной работы и устранить нежелательные ошибки. Автоматизация дополненной реальности помогает планировать счета и напоминания об оплате, а также обновлять счета с указанием соответствующего статуса оплаты посредством рабочих процессов. Результатом является хорошо организованный учет дебиторской задолженности и плавная процедура аудита.

Автоматизация дополненной реальности помогает планировать счета и напоминания об оплате, а также обновлять счета с указанием соответствующего статуса оплаты посредством рабочих процессов. Результатом является хорошо организованный учет дебиторской задолженности и плавная процедура аудита.

Что такое аудит? | Типы аудитов, которым может подвергнуться ваш малый бизнес

Аудит. Вы паникуете, когда слышите это слово из пяти букв? Вы можете подумать, что аудит — это последнее, что нужно вашему бизнесу, но он не всегда плох. Регулярные проверки могут быть больше похожи на плановую проверку обслуживания, чем на приглашение к штрафам IRS.

Узнайте, что такое аудит, какие существуют типы аудитов, какую пользу они могут принести вашему бизнесу и многое другое.

Что такое аудит?

Аудит проверяет финансовые отчеты вашего бизнеса, чтобы убедиться, что они точны. Это делается путем систематического обзора ваших транзакций. Аудиты смотрят на такие вещи, как ваши финансовые отчеты и бухгалтерские книги для малого бизнеса. Многие предприятия проводят плановые проверки один раз в год.

Многие предприятия проводят плановые проверки один раз в год.

Как владелец малого бизнеса вы несете ответственность за ведение четких бухгалтерских книг, отражающих доходы и расходы вашего бизнеса. Если ваши записи неорганизованы или отсутствуют, проверки будут особенно затяжными и трудными.

Аудиты могут помочь вам выявить проблемы в вашем бизнесе. Они могут найти ошибки в ваших числах, что может помочь вам в принятии решений. В долгосрочной перспективе аудит компании может помочь вам наладить работу малого бизнеса и повысить прибыль вашего бизнеса.

Когда ваш малый бизнес проходит аудит, вы, как правило, получаете аудиторский отчет. Аудиторы пишут аудиторские отчеты, чтобы подробно описать, что они обнаружили в процессе. В отчете указывается, являются ли ваши записи точными, отсутствующими или неточными.

Типы аудита

Возможно, вам на ум приходит аудит IRS, но это не единственный вид аудита малого бизнеса. Вы можете иметь внутренний или внешний аудит в вашем бизнесе.

Что такое внутренний аудит?

Внутренний аудит инициируется вами и проводится кем-то из вашего бизнеса. Вы можете попросить кого-нибудь провести внутренний аудит, чтобы предотвратить финансовые ошибки и проверить цели компании.

Внутренние аудиты не просто смотрят на финансы вашего бизнеса. Они могут изучить бизнес-операции и управление, чтобы убедиться, что все работает эффективно.

Если у вас есть члены правления или акционеры, вы можете провести внутренний аудит, чтобы сообщить им о своих финансах.

Что такое внешний аудит?

Внешний аудит проводится третьей стороной, например страховой компанией, местным налоговым органом или налоговой службой. Внешние аудиторы должны следовать стандартам аудита, известным как общепринятые стандарты аудита (GAAS).

Некоторые внешние аудиторы могут захотеть просмотреть полную картину финансовых отчетов вашего бизнеса, в то время как другие могут изучить конкретные аспекты бизнес-операций.

Аудиторские отчеты, подготовленные внешними аудиторами, составляются с использованием общепринятых стандартов аудита.

Аудит IRS

Аудит IRS может быть проведен из-за несоответствия в вашей налоговой декларации малого бизнеса. Или ваш бизнес может быть выбран для аудита случайным образом.

Если вас проверяет IRS, сначала вы получите уведомление по почте. Аудиты IRS проводятся либо по почте, либо посредством личных интервью. В случае аудита IRS вы должны незамедлительно отреагировать и обратиться за советом к специалисту по налогам.

Ни один владелец бизнеса не хочет заниматься аудитом.

Предотвращение триггеров аудита IRS в вашем малом бизнесе. Загрузите наш БЕСПЛАТНЫЙ технический документ, 8 вещей, которые вызывают аудит IRS и как их избежать , чтобы получить полезные советы.

Получите мое бесплатное руководство!

Аудиторские процедуры: подготовка к аудиту

Итак, что произойдет, если вас подвергнут аудиту? Перед аудитом необходимо привести в порядок свои финансовые документы. Теоретически, вы всегда должны быть готовы к проверке. У вас должен быть контрольный журнал, чтобы вы могли доказать, откуда берутся ваши цифры, а аудиторы могли легко отслеживать ваши транзакции.

У вас должен быть контрольный журнал, чтобы вы могли доказать, откуда берутся ваши цифры, а аудиторы могли легко отслеживать ваши транзакции.

Организуйте свои финансовые документы, чтобы аудиторы могли легко получить доступ к записям и получить четкое представление о вашем бизнесе. Организуйте записи в хронологическом порядке.

Принесите финансовые документы, такие как банковские выписки, выписки по кредитным картам, квитанции, счета-фактуры и журнальные записи. Ваш аудитор будет использовать записи для проверки точности и выявления ошибок. Чем больше информации вы предоставите и чем организованнее вы будете, тем быстрее будет проходить аудит.

Преимущества бизнес-аудита

Внешний или внутренний аудит компании имеет множество преимуществ.

Основная функция аудита — проверка точности. В результате аудит может помочь вам найти ошибки в ваших бухгалтерских книгах или процессах. Аудит может обнаружить маленькую ошибку до того, как она перерастет в большую.

Об авторе