Что такое аижк ипотека как это работает: Чем может помочь АИЖК?

Контакты

Условия обработки персональных данных

Я даю согласие АО «ДОМ.РФ», адрес 125009, г. Москва, ул. Воздвиженка, д. 10 (далее – Агент), а также банкам-партнерам и другим контрагентам Агента (далее – Партнер/Партнеры):

На обработку всех моих персональных данных, указанных в заявке, любыми способами,

включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),

извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание,

блокирование, удаление, уничтожение, обработку моих персональных данных с помощью автоматизированных систем,

посредством включения их в электронные базы данных, а также неавтоматизированным способом,

в целях продвижения Агентом и/или Партнером товаров, работ и услуг, получения мной информации,

касающейся продуктов и услуг Агента и/или Партнеров.

На получение от Агента или Партнера на мой номер телефона, указанный в настоящей заявке, СМС-сообщений и/или звонков с информацией рекламного характера об услугах АО «ДОМ.РФ», АКБ «РОССИЙСКИЙ КАПИТАЛ» (АО) (их правопреемников, а также их надлежащим образом уполномоченных представителей), Партнеров, в том числе путем осуществления прямых контактов с помощью средств связи. Согласен (-на) с тем, что Агент и Партнеры не несут ответственности за ущерб, убытки, расходы, а также иные негативные последствия, которые могут возникнуть у меня в случае, если информация в СМС-сообщении и/или звонке, направленная Агентом или Партнером на мой номер мобильного телефона, указанный в настоящей заявке, станет известна третьим лицам.

Указанное согласие дано на срок 15 лет или до момента отзыва мной данного согласия. Я могу отозвать указанное согласие, предоставив Агенту и Партнерам заявление в простой письменной форме,

после отзыва обработка моих персональных данных должна быть прекращена Агентом и Партнерами.

Я могу отозвать указанное согласие, предоставив Агенту и Партнерам заявление в простой письменной форме,

после отзыва обработка моих персональных данных должна быть прекращена Агентом и Партнерами.

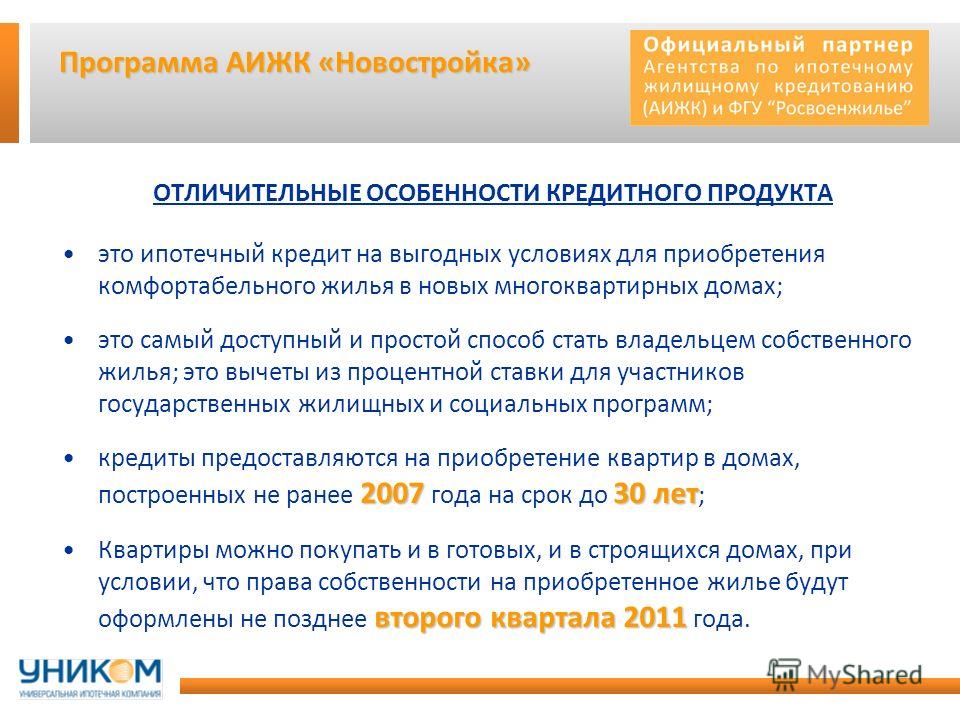

Параметры кредита для расчета ставки:

при первоначальном взносе 30%, срок — 15 лет.

Обязательное страхование недвижимости, личное — по желанию (при отсутствии ставка повышается). Доход подтверждается справкой 2-НДФЛ.

161 Федеральный закон

Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» регулирует отношения между Единым институтом развития в жилищной сфере, органами государственной власти и местного управления и физическими и юридическими лицами.

Закон направлен на формирование рынка доступного жилья, развитие жилищного строительства, объектов инженерной, социальной и транспортной инфраструктуры, инфраструктурной связи. Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

161-ФЗ устанавливает для ДОМ.РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

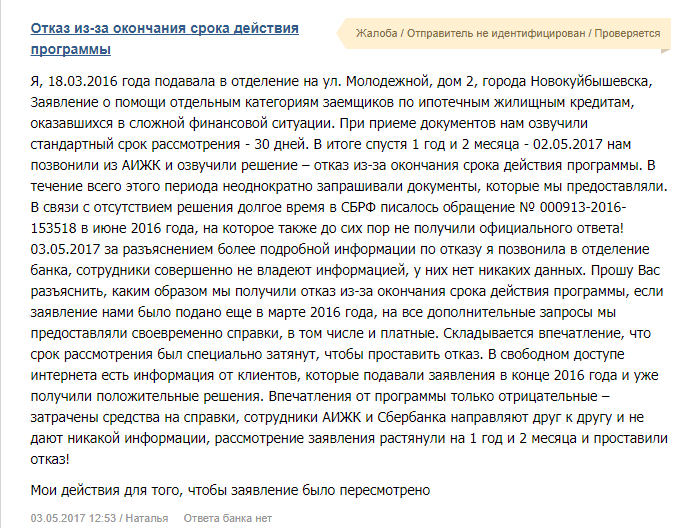

Государственная программа помощи заемщикам | ДОМ.РФ

Условия обработки персональных данных

Я даю согласие АО «ДОМ.РФ», адрес 125009, г. Москва, ул. Воздвиженка, д. 10 (далее – Агент), а также банкам-партнерам и другим контрагентам Агента (далее – Партнер/Партнеры):

На обработку всех моих персональных данных, указанных в заявке, любыми способами,

включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),

извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание,

блокирование, удаление, уничтожение, обработку моих персональных данных с помощью автоматизированных систем,

посредством включения их в электронные базы данных, а также неавтоматизированным способом,

в целях продвижения Агентом и/или Партнером товаров, работ и услуг, получения мной информации,

касающейся продуктов и услуг Агента и/или Партнеров.

На получение от Агента или Партнера на мой номер телефона, указанный в настоящей заявке, СМС-сообщений и/или звонков с информацией рекламного характера об услугах АО «ДОМ.РФ», АКБ «РОССИЙСКИЙ КАПИТАЛ» (АО) (их правопреемников, а также их надлежащим образом уполномоченных представителей), Партнеров, в том числе путем осуществления прямых контактов с помощью средств связи. Согласен (-на) с тем, что Агент и Партнеры не несут ответственности за ущерб, убытки, расходы, а также иные негативные последствия, которые могут возникнуть у меня в случае, если информация в СМС-сообщении и/или звонке, направленная Агентом или Партнером на мой номер мобильного телефона, указанный в настоящей заявке, станет известна третьим лицам.

Указанное согласие дано на срок 15 лет или до момента отзыва мной данного согласия.

Параметры кредита для расчета ставки:

при первоначальном взносе 30%, срок — 15 лет.

Обязательное страхование недвижимости, личное — по желанию (при отсутствии ставка повышается). Доход подтверждается справкой 2-НДФЛ.

161 Федеральный закон

Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» регулирует отношения между Единым институтом развития в жилищной сфере, органами государственной власти и местного управления и физическими и юридическими лицами.

Закон направлен на формирование рынка доступного жилья, развитие жилищного строительства, объектов инженерной, социальной и транспортной инфраструктуры, инфраструктурной связи.

161-ФЗ устанавливает для ДОМ.РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

Агентство ипотечного жилищного кредитования — Moneyman

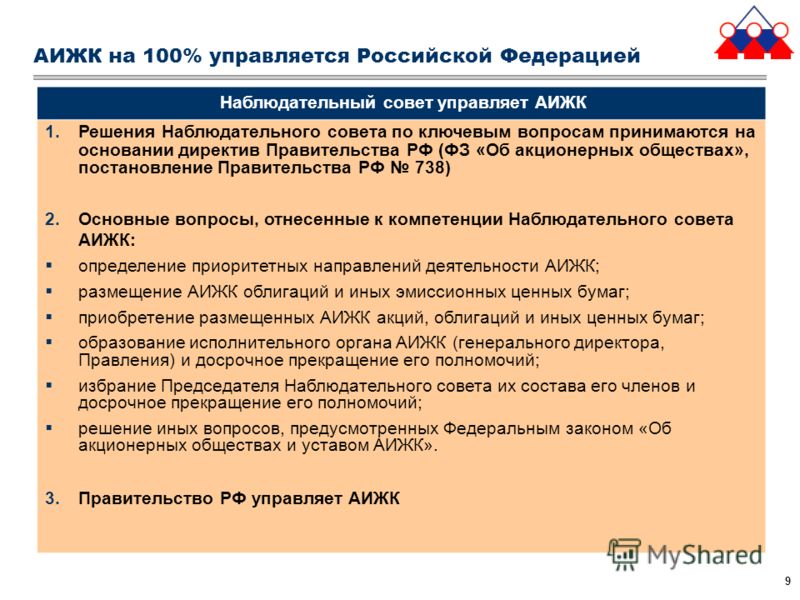

15 мая 2020Агентство ипотечного жилищного кредитования (АО «АИЖК»), с 2018 года именующееся АО «Дом.рф», — это принадлежащая Российской Федерации компания, которая была создана в 1997 году с целью развития жилищного сектора страны.

Всеми акциями «Дом.рф» владеет Росимущество. Руководство компанией осуществляется наблюдательным советом.

Помимо содействия повышению доступности ипотечного кредитования для граждан, АИЖК поддерживает ликвидность банковских организаций, предоставляющих долгосрочные займы на приобретение жилья, привлекая средства на фондовом рынке путем размещения облигаций.

Получение физическими лицами ипотеки напрямую от «Дом.рф» не предусмотрено. Компания работает по двум схемам: через партнерские агентства и посредством выкупа закладных по выданным ипотечным кредитам.

В первом случае АИЖК самостоятельно проверяет документы, одобряет заявку и перечисляет заемные средства с собственного баланса, однако взаимодействие с заемщиком происходит через партнерскую организацию.

По второй схеме кредитная организация, являющаяся партнером «Дом.рф», выдает на его условиях ипотеку частному лицу и переуступает права требования по кредиту агентству, которое выплачивает банковской компании сумму предоставленной заемщику ссуды, выполняя рефинансирование.

Сопровождение ипотечных займов АИЖК осуществляет банк «ВТБ». Он переводит платежи заемщиков без комиссий, выдает справки и совершает другое обслуживание клиентов.

Компании-партнеры «Дом.рф», в число которых входят как банки, так и страховые и оценочные организации, независимы от агентства. Само оно не имеет региональных отделений, филиалов или представительств.

Само оно не имеет региональных отделений, филиалов или представительств.

Каждая партнерская организация АИЖК имеет право определять свои расценки на дополнительные статьи расходов, связанные с ипотекой, поэтому итоговая сумма затрат заемщика при оформлении ипотечного кредита в зависимости от конкретного партнера может быть разной.

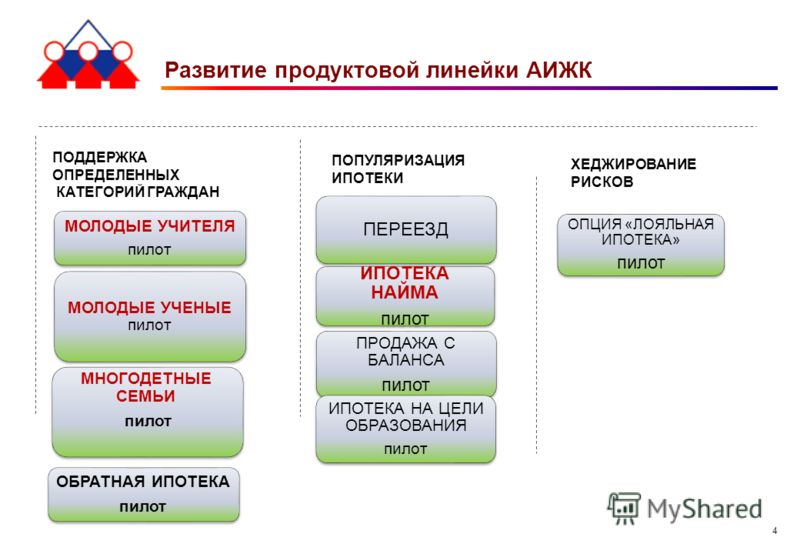

АИЖК стал основой сформированного в 2015 году единого института развития в жилищной сфере. В его состав были включены дочерние компании агентства и Фонд РЖС (впоследствии упразднен). Эти организации находятся в собственности государства, которое представляет Росимущество. Их управлением заведует «Дом.рф».

Еще одним родом деятельности АИЖК является эмиссия однотраншевых ипотечных ценных бумаг на программной основе. Эту задачу выполняет дочерняя организация агентства «Фабрика ИЦБ», которая способствует привлечению финансов на ипотечный рынок, что обеспечивает увеличение объема жилищного кредитования по сниженным процентным ставкам.

В настоящее время к приоритетным задачам агентства относятся: снижение рисков на рынке жилого имущества и ипотеки, стимулирование создания доступного жилья, развитие инфраструктуры, противодействие влиянию экономических кризисов на жилищную и ипотечную сферы.

Изменение названия АО «АИЖК» на АО «Дом.рф» было выполнено по решению его владельца — Росимущества — 2 марта 2018 года. После этого все дочерние компании агентства в течение полугода были также переименованы в «Дом.рф» и сейчас работают под единым брендом. Использовать запись «Дом.рф» в качестве домена официального сайта и логотипа АИЖК начало еще с 2017 года.

Документы — Правительство России

Постановление от 26 июня 2017 года №746. Стратегия развития ипотечного жилищного кредитования в Российской Федерации до 2020 года признана утратившей силу. Поддержка программ развития ипотечного кредитования продолжится в рамках приоритетного проекта «Ипотека и арендное жильё».

Справка

Документ

Постановление от 26 июня 2017 года №746

Внесено Минстроем России.

Приоритетным проектом «Ипотека и арендное жильё» (паспорт приоритетного проекта утверждён по итогам заседания президиума Совета при Президенте России по стратегическому развитию и приоритетным проектам 19 октября 2016 года) предусмотрен комплекс мер по стимулированию спроса на ипотечное кредитование и арендное жильё, определены целевые показатели их реализации.

В целях исключения дублирования мероприятий Стратегии развития ипотечного жилищного кредитования в Российской Федерации до 2020 года (утверждена распоряжением Правительства от 8 ноября 2014 года №2242-р, далее – Стратегия) с приоритетным проектом подписанным постановлением Стратегия признана утратившей силу.

В ряд нормативных правовых актов Правительства внесены изменения, которыми уточняется целевое назначение кредитов, предоставленных АО «Агентство по ипотечному жилищному кредитованию» (далее – АО «АИЖК») Внешэкономбанком за счёт средств Фонда национального благосостояния.

Установлено, что такие кредиты могут использоваться на

финансирование (рефинансирование) программ развития рынка аренды предназначенного

для проживания граждан недвижимого имущества, в том числе с использованием

механизма закрытых паевых инвестиционных фондов; ипотечного жилищного

кредитования и рынка ипотечных ценных бумаг. Это позволит финансировать

деятельность АО «АИЖК» в рамках приоритетного проекта «Ипотека и арендное жильё».

Это позволит финансировать

деятельность АО «АИЖК» в рамках приоритетного проекта «Ипотека и арендное жильё».

АО “НОАИК” — НОАИК

Полное фирменное наименование Общества:

Акционерное общество «Новосибирское областное агентство ипотечного кредитования»

Сокращенное фирменное наименование Общества: АО «НОАИК»

Место нахождения (Юридический адрес):

630099, Россия, г. Новосибирск, ул. Ядринцевская, д. 54, этаж 1

Почтовый адрес Субъекта раскрытия:

630099, Россия, г. Новосибирск, ул. Ядринцевская, д. 54, этаж 1

Код эмитента, присвоенный Обществу, как Субъекту раскрытия ФСФР России (в случае раскрытия информации эмитентом ценных бумаг), номер лицензии на осуществление деятельности в качестве профессионального участника на рынке ценных бумаг (в случае раскрытия информации финансовым консультантом): 12592-F

| для эмитентов — код ФСФР (пять цифр, дефис, большая латинская буква)

| для кредитных организаций — номер регистрации ЦБ РФ (до 5-и цифр)

| для страховых компаний — код ФСФР (пять цифр, дефис, большая латинская буква) или номер регистрации в Минфине (до 4-х цифр)

| для финансовых консультантов — один из номеров лицензии

| для управляющих компаний ПИФов — номер лицензии

| для акционерных инвестиционных фондов — номер лицензии

Код ОКПО: 82281879

Идентификационный номер налогоплательщика (ИНН): 5406406890

Код причины постановки на учет (КПП): 540501001

Основной государственный регистрационный номер (ОГРН): 1075406028720

Дата государственной регистрации юридического лица (регистрационной палатой, администрацией органов местного самоуправления, Центральным банком РФ (для банков) и т. п.). Для лиц, созданных ПОСЛЕ 1 июля 2002 года – дата внесения записи в единый государственный реестр юридических лиц: 08.08.2007

Орган, осуществивший государственную регистрацию юридического лица (регистрационная палата, администрация органа местного самоуправления, Центральный банк РФ (для банков) и т.п.). Для лиц, созданных ПОСЛЕ 1 июля 2002 года – наименование инспекции Министерства по налогам и сборам, осуществившей внесение записи в единый государственный реестр юридических лиц: Инспекция Федеральной налоговой службы по Центральному району г. Новосибирска

ОКВЭД 41.2, 64.92.3, 64.99, 68.31.1, 68.31.2, 68.31.3, 68.31.4, 69.10

ФИО руководителя: Феликова Анна Александровна

Наименование должности руководителя: генеральный директор

540601001

Курганская ипотечно-жилищная корпорация | КИЖК | ипотека в Кургане

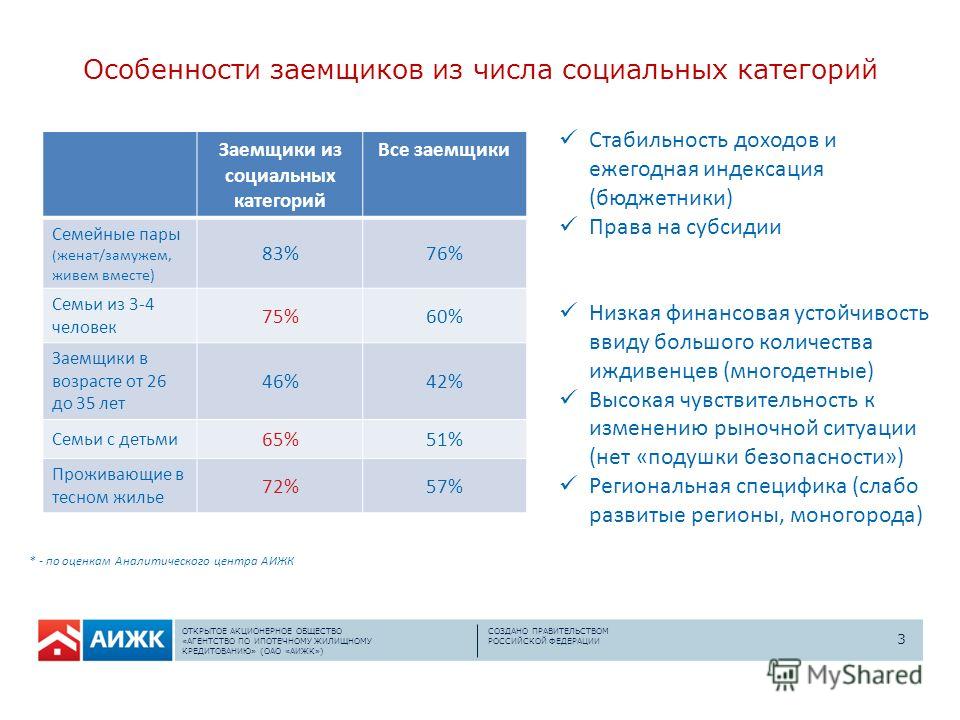

Решение важной социальной задачи – обеспечения населения необходимыми жилищными условиями – на сегодняшний день не теряет своей актуальности. Среди всех элементов рыночной инфраструктуры особое место занимает система ипотечного жилищного кредитования, которая в современных условиях стала практически единственной возможностью выполнить указанную задачу в интересах широких слоев населения. Для этих целей в 1999 г. по инициативе и при участии Правительства Курганской области было создано Открытое акционерное общество «Курганская ипотечно-жилищная корпорация», основными задачами которого стали:

Среди всех элементов рыночной инфраструктуры особое место занимает система ипотечного жилищного кредитования, которая в современных условиях стала практически единственной возможностью выполнить указанную задачу в интересах широких слоев населения. Для этих целей в 1999 г. по инициативе и при участии Правительства Курганской области было создано Открытое акционерное общество «Курганская ипотечно-жилищная корпорация», основными задачами которого стали:

- формирование рынка доступного жилья и обеспечение комфортных условий проживания гражданам Курганской области;

- повышение уровня обеспеченности населения жильем путем увеличения объемов жилищного строительства и развития ипотечного жилищного кредитования населения;

- обеспечение доступности жилья в соответствии с платежеспособным спросом граждан и стандартами обеспечения жилыми помещениями.

С 2000 года Корпорация участвует в реализации областной целевой программы «Развитие ипотечного жилищного кредитования в Курганской области», к целям и задачам которой относится улучшение жилищных условий молодых и многодетных семей, жителей сельской местности, а также граждан, работающих в бюджетной сфере.

С 2003 года Корпорация является региональным оператором АО «Агентство по ипотечному жилищному кредитованию» (г. Москва), учрежденного Правительством РФ, и входит в состав общероссийской сети организаций, реализующих программу ипотечного кредитования на основе стандартов указанного агентства. На сегодняшний день в этой системе работает более 70 регионов России. С марта 2018 года АО «Агентство по ипотечному жилищному кредитованию» преобразовано в АО «ДОМ.РФ» – единый федеральный институт развития в жилищной сфере, и с начала 2019 года АО «КИЖК» выступает агентом АО «Банк ДОМ.РФ» – ипотечно-строительного банка с широкой федеральной сетью обслуживания.

На территории региона под эгидой АО «Курганская ипотечно-жилищная корпорация» создана необходимая инфраструктура для выдачи ипотечных кредитов – это работа проведена в тесной связке с региональными банками, оценщиками, страховыми компаниями, органами муниципальной, региональной и федеральной власти.

В настоящее время успешно работает дополнительный офис АО «КИЖК» в г. Шадринске, обслуживающий г. Шадринск, Шадринский, Далматовский, Катайский, Каргапольский и Шатровский районы.

Шадринске, обслуживающий г. Шадринск, Шадринский, Далматовский, Катайский, Каргапольский и Шатровский районы.

В целях реализации госпрограммы «Развитие ипотечного жилищного кредитования в Курганской области» специалистами Корпорации проводятся бесплатные выездные консультации по вопросам ипотечного кредитования для работников предприятий города Кургана и Курганской области.

Наши адреса:

г. Курган

ул. Бурова-Петрова, 112, 2 этаж, тел.: (3522) 43-67-00, 43-67-01, 43-66-96, 43-66-97, 43-66-98, 43-66-99, 8-912-835-53-00

г. Шадринск

ул. Свердлова, 102, тел.: (35253) 5-30-33, 8-912-833-33-57

Дальневосточная ипотека

г. Петропавловск-Камчатский, ул. Ленинградская, д. 89, каб. 314

г. Магадан, пр-т Ленина, д. 30Б

30Б

г. Владивосток, ул. Светланская, д. 13

г. Владивосток, Океанский проспект, д. 98а

г. Владивосток, ул. Русская, д. 39б

г. Владивосток, ул. Вернепортовая, д. 1а

г. Находка, ул. Гагарина, д. 12

г. Уссурийск, ул. Некрасова, д. 22

г. Уссурийск, Вокзальная площадь, д. 3

Уссурийск, Вокзальная площадь, д. 3

г. Арсеньев, ул. Калининская, д. 2

г. Хабаровск, ул. Муравьева-Амурского, д. 18

г. Хабаровск, ул. Серышева, д. 74

г. Комсомольск-на-Амуре, пр-т Первостроителей, д. 18

г. Южно-Сахалинск, ул. Дзержинского, д. 36

г. Якутск, ул. Октябрьская, д. 3

г. Мирный, ул. Тихонова, д. 3

Мирный, ул. Тихонова, д. 3

г. Благовещенск, ул. Краснофлотская, д. 135

г. Благовещенск, ул. Амурская, д. 225

г. Тында, ул. Красная Пресня, д. 55

г. Белогорск, ул. Садовая, д. 15

г. Благовещенск, ул. Пионерская, д. 66, угол Красноармейской, 104

г. Благовещенск, ул. Институтская/Калинина, д. 1/140

1/140

г. Благовещенск, ул. Кузнечная, д. 17, пом. 20008

г. Белогорск, ул. Скорикова, д. 19

пгт. Прогресс, ул. Пушкина, д. 18

г. Благовещенск, ул. Игнатьевское шоссе, д. 9

г. Благовещенск, ул. 50 лет Октября, д. 202

пгт. Новобурейский, ул. Советская, д. 76, пом. 17

г. Зея, пер. Пушкина, д. 1, пом. 1

Зея, пер. Пушкина, д. 1, пом. 1

г. Райчихинск, ул. Победы, д. 8

г. Свободный, ул. С.Лазо, д. 70, пом. 31

г. Шимановск, ул. Комсомольская, д. 33

г. Свободный, ул. Ленина, д. 81

Селемджинский район, пгт. Февральск, ул. Дзержинского, д. 3Б, кв. 1

г. Благовещенск, ул. Ленина, д. 140/1

г..jpg) Благовешенск, ул. Калинина, д. 110

Благовешенск, ул. Калинина, д. 110

г. Благовещенск, ул. Чайковского, д. 20, пом. 2000Х

г. Зея, мкр. Светлый, ул. Шохина, д. 12

г. Владивосток, ул. Светланская, д. 56

г. Владивосток, ул. Русская, д. 68/1

г. Лесозаводск, ул. Пушкинская, д. 34

г. Владивосток, ул. Шепеткова, д. 8

г. Владивосток, пр-т Острякова, д. 24

Владивосток, пр-т Острякова, д. 24

г. Владивосток, ул. Окатовая, д. 12

г. Находка, ул. Владивостокская, д. 3

г. Уссурийск, ул. Комсомольская, д. 28

г. Артём, ул. Дзержинского, д. 33

г. Дальнегорск, пр-т 50 лет Октября, д. 95

г. Спасск-Дальний, ул. Парковая, д. 23

г. Улан-Удэ, ул. Смолина, 79

Улан-Удэ, ул. Смолина, 79

г. Улан-Удэ, пр-кт 50-Летия Октября, 6

г. Улан-Удэ, ул. Коммунистическая, 21

г. Чита, ул. Ленинградская, д.36

г. Якутск, ул.Короленко, 7/1

г. Хабаровск, ул. Муравьева Амурского, д. 44

г. Владивосток, пр. Столетия Владивостоку, 45

г. Благовещенск, ул. Калинина, д 61, оф 2

Благовещенск, ул. Калинина, д 61, оф 2

г. Владивосток, пр-т 100 лет Владивостоку, д. 38

г. Находка, ул. Линейная, д. 8Б

г. Арсеньев, ул. Ломоносова, д. 50

г. Владивосток, ул. Борисенко, д. 21

г. Уссурийск, ул. Некрасова, д. 94

г. Дальнереченск, ул. Дальнереченская, д. 64

г. Южно-Сахалинск, ул. Сахалинская, д. 30, пом. 1-30

Южно-Сахалинск, ул. Сахалинская, д. 30, пом. 1-30

г. Корсаков, ул. Советская, д. 32, пом. 3, 4

г. Южно-Сахалинск, ул. Пуркаева, д. 84, кв. 78

г. Южно-Сахалинск, пр-т Победы, д. 39

г. Холмск, ул. Советская, д. 41

г. Южно-Сахалинск, ул. Чехова, д. 31, пом. № 17,18, лит. А

г. Южно-Сахалинск, ул. Комсомольская, д. 165, кв. 2

Комсомольская, д. 165, кв. 2

г. Поронайск, ул. Октябрьская, д. 49, пом. 3

г. Хабаровск, бульвар Уссурийский, д. 24, пом. I

г. Хабаровск, ул. Пушкина, д. 70, пом. №1

г. Хабаровск, ул. Суворова, д. 49, пом. I (1-6)

г. Хабаровск, ул. Карла Маркса, д. 143А, пом. I (1-7)

г. Хабаровск, ул. Краснореченская, д. 207, пом. I (11-16)

Краснореченская, д. 207, пом. I (11-16)

г. Хабаровск, ул. Тихоокеанская, д. 201В, пом. I (69-80)

г. Комсомольск-на-Амуре, ул. Аллея Труда, д. 9, лит. А1

г. Комсомольск-на-Амуре, ул. Орехова, д. 50

г. Комсомольск-на-Амуре, пр-т Октябрьский, д. 39

г. Хабаровск, ул. Шелеста, д. 85, пом. I (15-22)

г. Хабаровск, ул. Краснореченская, д. 69, пом. I (16-26)

Хабаровск, ул. Краснореченская, д. 69, пом. I (16-26)

г. Комсомольск-на-Амуре, пр-т Ленина, д. 56, пом. 1001

г. Советская Гавань, ул. Пионерская, д. 12А

г. Амурск, пр-т Победы, д. 6

Ванинский р-н, пос. Ванино, ул. Украинская, д. 3, пом. I (1-4)

г. Биробиджан, пр-т 60-летия СССР, д. 22б

г. Биробиджан, ул. Пионерская, д. 88

Биробиджан, ул. Пионерская, д. 88

г. Якутск, пр-т Ленина, д. 19

г. Якутск, ул. Можайского, д. 19, корп. 3

г. Нерюнгри, пр-т Ленина, д. 7

Алданский улус, г. Алдан, ул. Октябрьская, д. 27

Ленский район, г. Ленск, ул. Первомайская, д. 11, пом. 48

г. Покровск, ул. Орджоникидзе, д. 18, литер А, № п. п. 2-10

п. 2-10

г. Якутск, ул. Дзержинского, д. 23

г. Якутск, мкр. 202, корп. 1, кв. 55

г. Якутск, ул. Лермонтова, д. 58, кв. 107

г. Якутск, ул. Ойунского, д. 16, кв. 36

Мирнинский р-н, г. Мирный, ул. Тихонова 3, корп. 1, кв. 4

г. Нюрба, ул. Октябрьская, д. 19

Вилюйский р-н, г. Вилюйск, ул. Октябрьская 29а, кв. 01

Вилюйск, ул. Октябрьская 29а, кв. 01

Олекминский р-н, г. Олекминск, ул. Бровина, д. 4а

г. Якутск, ул. Дзержинского, д. 49

Бердигестяхский наслег, с. Бердигестях, ул. С.Данилова, д. 75/1, кв. 6

Мирнинский район, п. Айхал, ул. Юбилейная, д. 2а

г. Магадан, ул. Пролетарская, д. 17

г. Магадан, пр. Ленина, д. 13

Магадан, пр. Ленина, д. 13

г. Магадан, пл. Комсомольская, д. 2

г. Магадан, ул. Ш.Шимича, д. 3

г. Сусуман, ул. Советская, д. 11

п. Усть-Омчуг, ул. Мира, д. 13

п. Ягодное, ул. Колымская, д. 4

пгт. Мяунджа, ул. Октябрьская, д. 12

п. Синегорье, ул. Первая, д. 2, секция 4

Синегорье, ул. Первая, д. 2, секция 4

пгт. Омсукчан, ул. Ленина, д. 6

пгт. Палатка, ул. Ленина, д. 3Б

р-н Ольский, п. Ола, ул. Советская, д. 33

г. Анадырь, ул. Отке, д. 22

Иультинский р-н, пгт. Эгвекинот, ул. Ленина, д. 20

г. Билибино, ул. Октябрьская, пом. 1

Анадырский р-н, п. Угольные Копи, ул. Портовая, д. 4а

Угольные Копи, ул. Портовая, д. 4а

Чаунский район, г. Певек, ул. Советская, д. 32

г. Улан-Удэ, ул. Коммунистическая, д. 49

г. Улан-Удэ, ул. Октябрьская, д. 17

г. Улан-Удэ, ул. Ленина, д. 27

г. Улан-Удэ, ул. Ключевская, д. 25

г. Улан-Удэ, пр-т Строителей, д. 42

г. Улан-Удэ, ул. Столичная, д. 6

Улан-Удэ, ул. Столичная, д. 6

с. Кабанск, ул. Октябрьская, д. 7

г. Кяхта, ул. Рукавишникова, д. 83А

г. Северобайкальск, Ленинградский пр-т, д. 4, пом. 79

г. Улан-Удэ, ул. Терешковой, д. 2

г. Чита, ул. Красноармейская, д. 68

Борзинский район, г. Борзя, ул. Советская, д. 30, пом. 67

пгт. Забайкальск, ул. Красноармейская, д. 3, пом. 16

Забайкальск, ул. Красноармейская, д. 3, пом. 16

г. Чита, 1 МКР, д. 4, пом. 27

г. Чита, пр-т Советов, д. 12, пом. 2

г. Чита, Центральный административный район, ул. Петровская, д. 26

г. Чита, ул. Бабушкина, д. 100, пом. 1

г. Чита, пр-т Фадеева, д. 33, пом. 156

г. Чита, ул. Красной Звезды, д. 24, пом. 40

24, пом. 40

г. Краснокаменск, д. 114, пом. 1

г. Шилка, ул. Ленина, д. 78, пом. №6

г. Петропавловск-Камчатский, ул. Советская, д. 14

г. Петропавловск-Камчатский, ул. Тушканова, д. 6, пом. 61, 62

г. Елизово, ул. Вилюйская, д. 6

г. Вилючинск, ул. Победы, д. 20, пом. 1

г. Петропавловск-Камчатский, ул. Ленинградская, д. 49

Петропавловск-Камчатский, ул. Ленинградская, д. 49

г. Петропавловск-Камчатский, ул. Чубарова, д. 6

г. Петропавловск-Камчатский, пр-т 50 лет Октября, д. 17/2

г. Петропавловск-Камчатский, ул. Лукашевского,11

г. Хабаровск, ул. Льва Толстого, д. 12

г. Владивосток, ул. Адмирала Фокина, д. 25

г. Благовещенск, ул. Зейская, д. 212, пом. 20004

Благовещенск, ул. Зейская, д. 212, пом. 20004

г. Комсомольск-на-Амуре, ул. Мологвардейская, д. 20

г. Северо-Курильск, ул. Вилкова, 6

г. Южно-Сахалинск, ул. Пограничная, д. 55А

г. Якутск, проспект Ленина, 58

с. Мильково, ул. Советская, д. 40

п. Усть-Камчатск, ул. 60 лет Октября, д. 24

24

с. Елизово, ул. Ленина, 12

пгт. Палана, ул. Поротова, д. 24

г. Якутск, пр. Ленина, д. 22

г. Алдан, ул. Ленина, 21

п. Бердигестях, ул. С.Коврова, д. 9

г. Вилюйск, ул. С.Аржакова, д. 3

с. Верхневилюйск, ул. 50 лет ЯАССР, д. 11

Верхневилюйск, ул. 50 лет ЯАССР, д. 11

г. Ленск, ул. Чапаева, д. 60

с. Майя, ул. Сыроватского, д. 3

п. Нижний Бестях, ул. Ленина, д. 44

г. Мирный, пр. Ленинградский, д. 23

с. Намцы, ул. Чернышевского, 16

с. Намцы, ул. И.Винокурова, д. 21А

г. Нерюнгри, ул. Карла Маркса, д. 21

Нерюнгри, ул. Карла Маркса, д. 21

г. Нюрба, ул. Советская, д. 65

г. Покровск, ул. Неустроева, д. 1А

с. Сунтар, ул. Ленина, д. 25А

с. Ытык-Куель, ул. Мординова, д. 24

с. Чурапча, ул. Октябрьская, д. 22

пгт. Усть-Нера, ул. Ленина, д. 25, стр. 1

г. Хабаровск, ул. Волочаевская, д. 163

Хабаровск, ул. Волочаевская, д. 163

г. Владивосток, Океанский пр-т, д. 17, эт. 13, оф. 1304

г. Владивосток, ул. Семеновская, д. 6Г

г. Владивосток, ул. Русская, д. 82

г. Владивосток, Океанский пр-т, д. 24

г. Владивосток, ул. Луговая, д. 18

г. Находка, ул. Школьная, д. 7

пгт. Славянка, ул. Молодежная, д. 2

Славянка, ул. Молодежная, д. 2

г. Спасск-Дальний, ул. Ленинская, д. 30

г. Владивосток, ул. Светланская, д. 47, ост. «Лазо»

г. Артем, ул. Кирова, д. 53

г. Уссурийск, ул. Ушакова, д. 20

г. Находка, бул. Энтузиастов, д. 2

г. Хабаровск, ул. Ленина, д. 75

г. Петропавловск-Камчатский, ул. Ленинградская, д. 89, каб. 314

г. Большой Камень, ул. Аллея Труда, д. 35А

г. Владивосток, ул. Стрельникова, д. 3Б

г. Артём, ул. Красноармейская, д. 10/1

г. Уссурийск, ул. Плеханова, д. 100

г. Фокино, ул. Мищенко, д. 1

г. Владивосток, Краснознаменный переулок, д. 5В

г. Хабаровск, ул. Ленина, д. 33

г. Южно-Сахалинск, ул. Дзержинского, д. 40, эт. 6, оф. 601

г. Улан-Удэ, ул. Профсоюзная, д. 35

г. Якутск, ул. Ойунского, д. 7

г. Нерюнгри, пр-т Ленина, д. 11, оф. 3

г. Владивосток, пер. Краснознаменный, д. 5в, эт. 5

г. Нерюнгри, пр-т Дружбы Народов, д. 29/4

г. Чита, ул. Ленина, д. 24

г. Балей, ул. Советская, д. 42

г. Нерчинск, улица Советская, 26

г. Сретенск, ул. Луначарского, 190

пгт. Чернышевск, ул. Центральная, 23

г. Чита, ул. Ленина, 55

г. Борзя, ул. Пушкина, 17

г. Борзя, ул. Ленина, 7

пгт. Оловянная, ул. Московская, 50

пгт. Ясногорск, мкр. Солнечный, 8

с. Нижний Цасучей, ул. Комсомольская, 80

г. Краснокаменск, пр-т Строителей, 3

пгт. Забайкальск, ул. Красноармейская, 19А

г. Краснокаменск, 4-й мкр., д. 409

г. Краснокаменск, ул. Парковая, 1А

г. Чита, ул. Бабушкина, 149

пгт. Приаргунск, ул. Первомайская, 1

г. Чита, ул. Кирова, 3

г. Петровск-Забайкальский, ул. Спортивная, 26

г. Чита, пр-т Советов, 4

г. Хилок, ул. Ленина, 10

с. Красный Чикой, ул. Первомайская, 57

г. Чита, ул. Строителей, 5

г. Чита, ул. Бутина, 28

г. Чита, ул. Красной Звезды, 4

г. Чита, ул. Журавлева, 20

г. Чита, ул. Бутина, 50

г. Чита, пр-т Фадеева, 37

г. Чита, ул. Комсомольская, 60

г. Чита, ул. Весенняя, 1

г. Чита, ул. Ленина, 126

пгт. Новокручининский, ул. Рабочая, 36

г. Чита, ул. Красной Звезды, 58, стр.2

г. Чита, ул. Анохина, 56

пгт. Карымское, ул. Ленинградская, 55

пгт. Дарасун, ул. Молодежная, 6

с. Улеты, ул. Кирова, 76

пгт. Горный, ул. Тюрина, 20

г. Чита, 1-й мкр., 36А

г. Чита, ул. Шилова, 8А

г. Могоча, ул. Клубная, 3

пгт. Агинское, ул. Бадмы Цыренова, 13

пгт. Могойтуй, Бабушкина, 25А

с. Дульдурга, ул. Лазо, 28

г. Шилка, ул. Ленина, 31

пгт. Первомайский, ул. Ленина, 24

г. Улан-Удэ, ул. Калашникова, 11

г. Улан-Удэ, ул. Геологическая, 28

г. Улан-Удэ, ул. Ключевская, 70А

г. Улан-Удэ, пр-т Строителей, 18

г. Улан-Удэ, ул. Пушкина, 15В

г. Улан-Удэ, ул. Шумяцкого, 2

г. Улан-Удэ, ул. Боевая, 5Г

г. Улан-Удэ, ул. Гагарина, 60

г. Улан-Удэ, ул. Ключевская, 8А

г. Улан-Удэ, ул. Терешковой, 2А

пгт. Заиграево, ул. Первомайская, 1

пгт. Онохой, ул. Юбилейная, 3

с. Тарбагатай, ул. Школьная, 10А

с. Иволгинск, ул. Лебедева, 3

с. Баргузин, ул. Ленина, 24А

пгт. Усть- Баргузин, ул. Черняховского, 4Д

с. Курумкан, ул. Школьная, 1

г. Улан-Удэ, ул. Терешковой, 3Б

с. Мухоршибирь, ул. 30 лет Победы, 19

с. Саган-Нур, пр-т 70 лет Октября, 7

с. Бичура, ул. Советская, 62

с. Кабанск, ул. Октябрьская, 11

пгт. Каменск, ул. Школьная, 2А

пгт. Селенгинск, мкр. Березовый, 3А

с. Кижинга, ул. Ленина, 9

с. Хоринск, ул. Октябрьская, 3

с. Сосново-Озерское, ул. Первомайская, 121А

с. Багдарин, ул. Ленина, 39

г. Гусиноозерск, ул. Ключевская, 26

г. Закаменск, ул. Ленина, 25

с. Петропавловка, ул. Терешковой, 7

г. Кяхта, ул. Ленина, 52А

г. Северобайкальск, ул. Полиграфистов, 18

пгт. Таксимо, ул. Белорусская, 3А

г. Улан-Удэ, ул. Балтахинова, 13

г. Улан-Удэ, ул. Кабанская, 13Б

г. Улан-Удэ, ул. Коммунистическая, 43

г. Улан-Удэ, ул. Терешковой, 11

г. Улан-Удэ, ул. Родины, 1

г. Улан-Удэ, ул. Добролюбова, 37

г. Улан-Удэ, ул. Туполева, 2

г. Улан-Удэ, ул. Гагарина, 25

г. Улан-Удэ, ул. Октябрьская, 15

с. Турунтаево, ул. Спортивная, 7

г. Улан-Удэ, пр-т Победы, 10

г. Улан-Удэ, ул. Ленина, 15А

г. Улан-Удэ, ул. Смолина, 52

п. Мохсоголлох, ул. Соколиная, 11

г. Якутск, пр-т Ленина, 17

г. Якутск, ул. Лермонтова, 49

г. Якутск, ул. Октябрьская, 27

г. Якутск, пр-т Ленина, 56

г. Алдан, ул. Ленина, 9

г. Томмот, ул. Укуланская, 53

г. Вилюйск, ул. Ленина, 35, корп.1

г. Якутск, ул. Дзержинского, 25

с. Верхневилюйск, ул. Советская, 8

п. Жатай, ул. Строда, 4

г. Нюрба, ул. Ленина, 32, корп. 2

с. Сунтар, ул. Октябрьская, 60

г. Ленск, ул. Ленина, 76

с. Майя, ул. Сыроватского, 6

с. Ытык-Кюель, ул. Ленина, 46

с. Борогонцы, ул. Мигалкина, 24

с. Амга, ул. Партизанская, 77

с. Чурапча, ул. Ленина, 51

п. Хандыга, ул. Магаданская, 4

г. Мирный, ул. Комсомольская, 13

п. Айхал, ул. Юбилейная 1, 9-10

г. Удачный, мкр. Новый город, Центральная Площадь, 5

г. Нерюнгри, пр-т Ленина, 27

п. Чульман, ул. Советская, 24

г. Нерюнгри, пр-т Дружбы Народов, 4

г. Якутск, ул. Курашова, 44А, пом. 3

г. Якутск, ул. Можайского, 27

г. Якутск, ул. Ярославского, 17

с. Хатассы, ул. Каландарашвили, 21

г. Якутск, ул. Дзержинского, 18, корп.2

г. Якутск, ул. Чиряева, 5

г. Якутск, ул. Петра Алексеева, 19

с. Бердигестях, ул. Яковлева, 23

с. Намцы, Ленский наслег, ул. И. Винокурова, 1

п. Батагай, ул. Ленина, 29

г. Олекминск, ул. Молодежная, 10

г. Покровск, ул. Орджоникидзе, 14

г. Благовещенск, ул. Богдана Хмельницкого, 11

г. Биробиджан, ул. Миллера, 8 лит. А6

г. Петропавловск-Камчатский, ул. Лукашевского, 19

г. Вилючинск, ул. Строительная, 6

г. Улан-Удэ, ул. Свердлова, 13А

г. Артем, ул. Фрунзе, 53

г. Находка, ул. Портовая, д. 20А

г. Находка, ул. Спортивная, д. 1

г. Большой Камень, ул. Лебедева, д. 1

г. Большой Камень, ул. Аллея Труда, д. 35А

г. Владивосток, ул. Верхнепортовая, 27А

г. Владивосток, ул. Борисенко, 27

г. Владивосток, ул. Светланская, 83

г. Владивосток, Океанский пр-т, 48А

г. Владивосток, ул. Русская, 19А

г. Уссурийск, ул. Ленина, 98

г. Спасск-Дальний, ул. Парковая, 23

г. Дальнереченск. ул. Героев Даманского, 30

пгт. Ноглики, ул. Депутатская, 3

г. Оха, ул. Дзержинского, 41

г. Южно-Сахалинск, ул. Амурская, 53

г. Комсомольск-на-Амуре, пр-т Ленина, 43

г. Хабаровск, ул. Тургенева, 49

г. Благовещенск, ул. Зейская, д. 169

г. Свободный, ул. Ленина, д. 48

г. Свободный, ул. Садовая, д. 19

г. Сковородино, ул. Красноармейская, д. 5А

г. Циолковский, ул. Красногвардейская, д. 8/1

г. Гусиноозерск, ул. Ленина, 26Р

г. Улан-Удэ, ул. Коммунистическая, д. 22

г. Якутск, ул. Аммосова, д. 18

г. Ленск, ул. Орджоникидзе, д. 1, пом. 1

г. Нерюнгри, ул. Ленина, д. 6

г. Южно-Сахалинск, ул. Курильская, д. 38

г. Южно-Сахалинск, пр-т Победы, д. 30

г. Ноглики, ул. Советская, д. 6

г. Хабаровск, ул. Истомина, д. 51А

г. Хабаровск, ул. Тургенева, д. 46

г. Комсомольск-на-Амуре, пр-т Первостроителей, д. 21

г. Петропавловск-Камчатский, ул. Ленинская, д. 54

г. Вилючинск, ул. Нахимова, д. 30

г. Владивосток, ул. Уборевича, д. 5А

о. Русский, п. Аякс, д.10, корп. 24

г. Владивосток, пр-т Океанский, д. 108

г. Владивосток, ул. Светланская, д. 109А

г. Большой Камень, ул. Гагарина, д. 49

г. Находка, ул. Луначарского, д. 2А

г. Уссурийск, ул. Октябрьская, д. 77

г. Биробиджан, ул. Пионерская, 48

г. Биробиджан, ул. Пионерская, 92

с. Ленинское, ул. Милицейская, 24

г. Биробиджан, ул. Шолом-Алейхема, 5

г. Облучье, ул. Кузнечная, 11А

г. Биробиджан, ул. Шолом-Алейхема, 16, пом. № 112-135

г. Благовещенск, ул. Зейская, 240

г. Благовещенск, ул. Ленина, 74

г. Благовещенск, ул. Калинина, 76

г. Благовещенск, ш. Игнатьевское, 13

г. Благовещенск, ул. Ленина, 193

г. Благовещенск, ул. Пионерская, 12

пгт. Прогресс, ул. Ленинградская, 29

пгт. Новобурейский, ул. Советская, 55А

г. Райчихинск, ул. Победы, 4

пгт. Архара, ул. Ленина, 107

с. Ивановка, ул. Партизанская, 57

с. Березовка, ул. Ленина, 8

с. Поярково, ул. Ленина, 62

с. Екатеринославка, ул. Ленина, 58

с. Тамбовка, ул. Калининская, 68

с. Козьмодемьяновка, пл. Ступникова, 3

с. Константиновка, ул. Ленина, 65

пгт. Февральск, ул. Енисейская, 3

г. Благовещенск, ул. Ломоносова, 223

г. Благовещенск, ул. Калинина, 140

г. Благовещенск, ул. Кольцевая, 34

г. Благовещенск, ул. Комсомольская, 11

г. Свободный, ул. Ленина, 59

г. Циолковский, ул. Красногвардейская, 8/3

г. Шимановск, Орджоникидзе, 40

г. Благовещенск, ул. Северная, 59

пгт. Магдагачи, ул. Ленина, 29

пгт. Серышево, ул. Горького, 14

с. Томское, ул. Ленина, 31

г. Белогорск, ул. Кирова, 140/1

г. Белогорск, ул. Садовая, 18

г. Зея, мкр. Светлый, 98

г. Тында, ул. Красная Пресня, 1

г. Завитинск, ул. Куйбышева, 24

г. Свободный, ул. Ленина, 79

г. Белогорск, ул. Ленина, 55

г. Сковородино, ул. Победы, 46

г. Благовещенск, ул. 50 лет Октября, 26

г. Хабаровск, ул. Гамарника, 12

г. Хабаровск, ул. Льва Толстого, 15 пом. I, 1-29

г. Николаевск-на-Амуре, ул. Кантера, 29

г. Хабаровск, ул. Ворошилова, 35Б

г. Хабаровск, ул. Краснореченская, 157 пом. I 14-23, пом. I 24-33

г. Хабаровск, ул. Ленинградская, 28

г. Хабаровск, ул. Тургенева, 46

г. Комсомольск-на-Амуре, ул. Аллея Труда, 57/8

г. Комсомольск-на-Амуре, ул. Дикопольцева, 33

г. Комсомольск-на-Амуре, пр-т Победы, 59

г. Комсомольск-на-Амуре, пр-т Ленина, 13

г. Комсомольск-на-Амуре, пр-т Мира, 25

г. Комсомольск-на-Амуре, пр-т Ленина, 60

г. Комсомольск-на-Амуре, пр-т Октябрьский, 22, пом. 1002

г. Комсомольск-на-Амуре, пр-т Первостроителей, 20

г. Комсомольск-на-Амуре, ул. Кирова, 49

г. Комсомольск-на-Амуре, пр-т Московский, 8

г. Амурск, ул. Лесная, 1

рп. Эльбан, мкр. 2, 10

г. Амурск, пр-т Октябрьский, 3

рп.Солнечный, ул. Геологов, 20А

п. Березовый, ул. Мира, 14

г. Хабаровск, ул. Пушкина, 54, 1 этаж, №1-3, 5-11, 13, 30

г. Хабаровск, ул. Тихоокеанская, 191А

г. Хабаровск, ул. Большая, 118, пом. I 1, 6 — 8,11

г. Хабаровск, ул. Вахова А.А., 2

г. Хабаровск, ул. Шелеста, 114

г. Хабаровск, ул. Гамарника, 12

г. Советская Гавань, пл. Победы, 7

г. Хабаровск, ул. Гагарина, 11

г. Комсомольск-на-Амуре, ул. Красноармейская, 18

г. Хабаровск, ул. Серышева, 42, пом. I (30-43, 47-51, 69-71), пом. II (6, 6А, 6Б-27)

г. Хабаровск, ул. Панфиловцев, 14Б

г. Хабаровск, ул. Карла Маркса, 115

г. Хабаровск, ул. Брестская, 4

г. Хабаровск, ул. Краснореченская, 209, пом. 1, 12-21

г. Хабаровск, ул. Ленинградская, 81

г. Хабаровск, ул. Руднева, 56

г. Хабаровск, ул. Ленина, 33

г. Хабаровск, ул. Шевчука, 29

г. Хабаровск, ул. Архангельская, 27А

г. Хабаровск, ул. Краснореченская, 44

г. Хабаровск, квартал ДОС Большой аэродром, 51

г. Хабаровск, пр-т 60 лет Октября, 90

с. Троицкое, ул. Калинина, 95

г. Хабаровск, ул. Большая, 7

г. Вяземский, ул. Коммунистическая, 13

г. Бикин, ул. Гагарина, 86А

рп. Переяславка, ул. Постышева, 9

г. Хабаровск, ул. Муравьева-Амурского, 44

г. Хабаровск, ул. Автобусная, 2

рп. Ванино, б-р Приморский, 5

с. Богородское, ул. Партизанская, 5

рп. Чегдомын, ул. Центральная, 51

г. Комсомольск-на-Амуре, ул. Красноармейская, 18

г. Хабаровск, ул. Запарина, 59

г. Петропавловск-Камчатский, ул. Ленинградская, 104

г. Петропавловск-Камчатский, ул. Ларина, 3/1

г. Елизово, ул. Беринга, 25

г. Вилючинск, ул. Мира, 7Б

с. Соболево, ул. Советская, 25

г. Петропавловск-Камчатский, ул. Тушканова, 35

г. Петропавловск-Камчатский, ул. Лукашевского, 2

г. Петропавловск-Камчатский, Космический пр-д, 3А

г. Петропавловск-Камчатский, ул. Набережная, 30, пом. 48

п. Усть-Камчатск, ул. 60 лет Октября, 29

с. Мильково, ул. Пушкина, 5

г. Петропавловск-Камчатский, пр-т Победы, 12

г. Петропавловск-Камчатский, ул. Океанская, 121/2

г. Владивосток, пр-т Острякова, 5Г

г. Владивосток, ул. Борисенко, 16

г. Владивосток, ул. Русская, 16

г. Владивосток, ул. Анны Щетининой, 21

г. Владивосток, ул. Тухачевского, 53

г. Владивосток, ул. Луговая, 69

г. Владивосток, ул. Луговая, 18

г. Владивосток, ул. Посьетская, 14

г. Владивосток, пр-т 100 лет Владивостоку, 52В

г. Владивосток, ул. Сахалинская, 42

г. Владивосток, ул. Уборевича, 6

г. Владивосток, ул. Калинина, 277

г. Владивосток, пр-т Красного Знамени, 59

г. Владивосток, ул. Нейбута, 53

п. Трудовое, ул. Лермонтова, 75

г. Владивосток, ул. Ильичева, 16

г. Артем, ул. Кирова, 14А

г. Владивосток, ул. Светланская, 143

г. Владивосток, ул. Калинина, 29

г. Владивосток, ул. Русская, 66

г. Владивосток, Океанский пр-т, 18

г. Владивосток, Океанский пр-т, 110А

г. Уссурийск, ул. Ленина, 56

г. Уссурийск, ул. Пушкина, 50

г. Уссурийск, ул. Сергея Ушакова, 20

г. Уссурийск, ул. Октябрьская, 56

г. Уссурийск, ул. Пушкина, 152

г. Уссурийск, ул. Горького, 47

с. Михайловка, ул. Красноармейская, 25

с. Покровка, ул. Советов, 80

пгт. Пограничный, ул. Советская, 49

с. Камень-Рыболов, ул. Октябрьская, 10

с. Хороль, ул. Ленинская, 86А

с. Новопокровка, ул. Советская, 80

пгт. Лучегорск, 1-й микрорайон, 5

пгт. Сибирцево, ул. Красноармейская, 12

с. Черниговка, ул. Буденного, 25А

г. Лесозаводск, ул. Октябрьская, 84

пгт. Кировский, ул. Советская, 76

г. Спасск-Дальний, ул. Ленинская, 42

г. Находка, ул. Портовая, 3

г. Находка, ул. Ленинская, 1

г. Находка, Находкинский пр-т, 62

г. Находка, ул. Спортивная, 1

г. Находка, ул. Линейная, 8Б

г. Находка, ул. Пирогова, 66

с. Владимиро-Александровское, ул. Седова, 23

г. Находка, Северный пр-т, 2, корп. 1

п. Береговой, ул. Восточный пр-т, 4А

г. Арсеньев, ул. Калининская, 24

г. Арсеньев, ул. Островского, 8

г. Арсеньев, ул. Октябрьская, 15

с. Чугуевка, ул. 50 лет Октября, 171А

г. Дальнегорск, ул. Осипенко, 44А

г. Дальнегорск, ул. Горького, 41А

пгт. Кавалерово, ул. Арсеньева, 59

пгт. Ольга, ул. Ленинская, 11

г. Владивосток, ул. Прапорщика Комарова, 11Б

г. Владивосток, ул. Мордовцева, 3

г. Находка, ул. Портовая, 3

г. Владивосток, ул. Черемуховая, 7

г. Арсеньев, ул. Ленинская, 10Б

г. Лесозаводск, ул. Калининская, 22

г. Дальнереченск, ул. Ленина, 61

г. Артем, ул. Кирова, 74/2

г. Большой Камень, ул. Карла Маркса, 39

г. Партизанск, ул. Замараева, 3

с. Вольно-Надеждинское, ул. Пушкина, 43

г. Фокино, ул. Клубная 15А

г. Владивосток, ул. Жигура, 46

пгт. Славянка, ул. 50 лет Октября, 8

г. Артем, ул. Фрунзе, 49/2

г. Владивосток, пр-т 100 лет Владивостоку, 150В

г. Находка, ул. Портовая, 3

г. Хабаровск, ул. Фрунзе, 49/1

г. Магадан, ул. Набережная реки Магаданки, 5

г. Магадан, пр-т Карла Маркса, 36/20

г. Магадан, пр-т Карла Маркса, 63

г. Магадан, ул. Гагарина, 38

г. Магадан, ул. Пушкина 11/11

пгт. Ола, ул. Советская, 50

п. Армань, ул. Свердлова, 15

пгт. Палатка, ул. Ленина, 56

г. Магадан, Колымское шоссе, 9

г. Сусуман, ул. Билибина, 3

г. Анадырь, ул. Отке, 17

г. Билибино, мкр. Восточный, 1, корп. 4

г. Южно-Сахалинск, ул. Амурская, 61

г. Южно-Сахалинск, ул. Ленина, 279

пгт. Смирных, ул. 8 Марта, 38А

г. Оха, ул. Советская, 32

с. Тунгор, ул. Нефтяников, 17

пгт. Ноглики, ул. Физкультурная, 6

г. Курильск, ул. Евдокимова, 34

с. Горное, ул. ДОС, 15, кв. 29

г. Анива, ул. Ленина, 41

г. Южно-Сахалинск, пр-т Мира, 149

г. Южно-Сахалинск, ул. Амурская, 61

г. Холмск, ул. Советская, 76

г. Долинск, ул. Комсомольская, 39А

г. Южно-Сахалинск, ул. Сахалинская, 68

г. Корсаков, ул. Советская, 24

пгт. Южно-Курильск, ул. Гнечко, 6

г. Южно-Сахалинск, пр-т Мира, 420

г. Углегорск, ул. Заводская, 18

пгт. Шахтерск, ул. Мира, 26, пом. 3

г. Невельск, ул. Ленина, 3

г. Южно-Сахалинск, ул. Комсомольская, 195А

г. Южно-Сахалинск, пр-т Мира, 119А

г. Южно-Сахалинск, ул. Украинская, 113Б

г. Южно-Сахалинск, ул. Комсомольская 259В

г. Поронайск, ул. Октябрьская, 68

г. Александровск-Сахалинский, ул. Дзержинского, 18

пгт. Тымовское, ул. Октябрьская, 83

г. Макаров, ул. 50 лет Октября, 30А

г. Владивосток, Народный пр-т, 20

г. Владивосток, пр-т Красного Знамени, 78

г. Владивосток, пр-т 100-летия Владивостока, 155

г. Уссурийск, ул. Некрасова, 53

г. Комсомольск-на-Амуре, ул. Партизанская, 15

г. Хабаровск, ул. Муравьева-Амурского, 11

г. Хабаровск, ул. Льва Толстого, 8А

г. Хабаровск, ул. Льва Толстого, 12, оф. 401

г. Южно-Сахалинск, ул. Комсомольская, 154, оф. 204

Как работает ипотека? |

Ипотека, вероятно, будет самой крупной и долгой ссудой, которую вы когда-либо брали, чтобы купить самый большой актив, которым вы когда-либо владели, — ваш дом. Чем больше вы понимаете, как работает ипотека, тем лучше вы должны быть готовы выбрать ипотечный кредит, который подходит именно вам.

Понимание ипотеки

Ипотека — это ссуда, которую вы получаете от кредитора для финансирования покупки дома. Взяв ипотеку, вы обещаете вернуть взятые деньги по согласованной процентной ставке.

Дом используется в качестве залога. Это означает, что если вы нарушите обещание выплатить ипотечный кредит, банк имеет право лишить вас права выкупа на вашу собственность. Ваша ссуда не становится ипотекой, пока она не будет закреплена за вашим домом, а это означает, что ваше право владения домом становится предметом вашей выплаты новой ссуды вовремя на оговоренных вами условиях.

Общие условия ипотеки

Вы подпишете множество документов с абзацами юридической формулировкой для получения ипотеки, включая простой вексель, а во многих штатах — договор доверительного управления.Вот несколько общих терминов, которые вам нужно знать, если вы получаете ипотеку:

Вексель. Вексель, или «вексель», как его чаще называют, описывает, как вы будете погашать ссуду, с подробными сведениями, включая:

- Ваша процентная ставка

- Общая сумма кредита

- Срок кредита (типичные примеры — 30 или 15 лет)

- Когда ссуда считается просроченной

- Ежемесячный платеж в счет основной суммы долга и процентов

Ипотека .Хотя ипотека обычно используется в качестве общего термина для жилищной ссуды, она имеет особое значение. Ипотека дает кредитору право стать владельцем вашего дома и продать его, если вы не производите платежи на условиях, о которых вы договорились в примечании.

Доверительный акт. Доверительный акт действует как ипотека и обеспечивается за счет вашего дома. Большинство ипотечных кредитов — это соглашения между двумя сторонами — вами и кредитором. В некоторых штатах третье лицо, называемое доверительным управляющим, может быть добавлено к вашей ипотеке посредством документа, называемого доверительным актом.Доверительный акт дает доверительному управляющему право взять под контроль ваш дом от имени кредитора, если вы перестанете производить платежи.

Затраты на закрытие ипотеки . Это расходы, взимаемые кредитором при выдаче или выдаче кредита. Обычно они включают комиссию за выдачу кредита, пункты дисконтирования, комиссию, связанную с андеррайтингом, обработкой, подготовкой документов и финансированием вашего кредита. Тем не менее, ваши общие затраты на закрытие включают в себя сборы за оценку и титул, страхование титула, опросы, плату за регистрацию и многое другое.Хотя комиссии сильно различаются в зависимости от типа ипотеки и местоположения, они обычно составляют от 2% до 6% от суммы кредита. Таким образом, по ипотеке в размере 250 000 долларов ваши заключительные расходы составят от 5000 до 15 000 долларов.

Пункты скидок . Также называемые «ипотечными пунктами», это деньги, выплачиваемые вашему кредитору в обмен на более низкую процентную ставку.

Курс нот . Это фактическая процентная ставка, которую вы платите каждый год, исходя из суммы займа, которую вы заимствуете, выраженную в процентах.Он не отражает никаких затрат или сборов по ипотеке, и его не следует путать с годовой процентной ставкой, которую мы объясним далее.

Годовая процентная ставка (APR) . Годовая процентная ставка обычно выше, чем ставка вашей ноты, потому что она отражает стоимость заимствования денег, основанную на процентах, комиссионных и сроках ссуды, выраженную в виде годовой ставки. Годовая процентная ставка была создана, чтобы потребителям было легче сравнивать ссуды с разными процентными ставками и расходами, и федеральный закон требует, чтобы она раскрывалась во всей рекламе.Как правило, чем выше разница между ставкой вашей ноты и годовой процентной ставкой, тем больше вы платите в счет закрытия.

Ипотечное страхование . Ипотечное страхование защищает кредитора от убытков, понесенных в случае, если он лишится права выкупа вашего дома из-за того, что вы не можете произвести свои платежи. Вы будете платить ипотечное страхование по некоторым ссудам, обеспеченным государством, независимо от первоначального взноса, но вы можете избежать этого по обычным кредитам с первоначальным взносом в размере 20% или более.

Как работает ипотека

Каждый месяц, когда вы вносите ипотечный платеж, он делится как минимум на четыре разных сегмента, которые составляют основную сумму, проценты, налоги и страхование, или сокращенно PITI.Вот как работает каждое ведро:

- Принципал. Это часть остатка по кредиту, которая выплачивается с каждым платежом.

- Проценты . Это процентная ставка, взимаемая ежемесячно вашим кредитором по выбранной вами ипотеке.

- Налоги . Вы будете платить 1/12 вашего годового счета по налогу на недвижимость каждый месяц в зависимости от того, сколько ежегодно взимаются в вашем районе.

- Страхование . Кредиторы требуют страховки домовладельцев для защиты вашего дома от таких опасностей, как пожар, кража или несчастные случаи.У вас может быть дополнительный отдельный ежемесячный платеж по ипотечному страхованию в зависимости от вашего первоначального взноса или типа ссуды.

В первые годы ипотеки проценты составляют большую часть вашего общего платежа, но со временем вы начинаете выплачивать больше основной суммы, чем процентов, до тех пор, пока ссуда не будет выплачена.

Ваш кредитор предоставит график погашения (таблица с разбивкой по каждому платежу). Этот график покажет вам, как ваш остаток по кредиту падает с течением времени, а также сколько основной суммы вы платите по сравнению с процентами.

ЧТО ВЫ ДОЛЖНЫ ЗНАТЬ

Ипотечные кредиторы требуют иметь счет условного депонирования для сбора налогов на недвижимость и страхование домовладельцев каждый месяц, если вы вносите менее 20% первоначального взноса по ипотеке. Ваш кредитор использует средства на счете условного депонирования для оплаты счетов по налогу на недвижимость и страховых взносов домовладельцев.

Как претендовать на ипотеку

Для получения ипотеки вам необходимо соответствовать минимальным требованиям по ипотеке. При рассмотрении вашей заявки на ипотеку кредиторы обычно учитывают следующее:

Ваш кредитный рейтинг

Ваш кредитный рейтинг отражает то, как вы управляли разными кредитными счетами в своей финансовой истории.Чем выше ваш кредитный рейтинг, тем ниже будет процентная ставка и выплаты по ипотеке. Большинству кредиторов требуется минимальная оценка FICO:

.- 620 для обычной ипотеки с фиксированной или регулируемой ставкой

- 580 для минимального первоначального взноса, обеспеченного государством

- 500 по ссуде, обеспеченной государством, с более высоким первоначальным взносом (не менее 10%)

Отношение вашего долга к доходу

Отношение вашего долга к доходу (DTI) — это сумма ваших ежемесячных выплат по долгу, деленная на ваш ежемесячный валовой доход.DTI помогает кредиторам оценить вашу способность управлять ежемесячными платежами и возвращать взятые вами деньги. Бюро финансовой защиты потребителей (CFPB) рекомендует DTI или не более 43%. Однако некоторые кредитные программы (о которых мы поговорим позже) в определенных случаях допускают DTI выше 50%.

Ваш доход

Чтобы иметь право на получение ипотечной ссуды, ваш кредитор запросит подтверждение того, что у вас есть стабильный и надежный доход, на основе проверки ваших квитанций о выплате зарплаты, W-2, налоговых деклараций или других документов, подтверждающих ваш заработок.Кредиторы также будут проверять, как часто вы меняли работу и как долго вы занимались своей текущей сферой деятельности.

Ваш первоначальный взнос

Первоначальный взнос — это сумма, которую вы платите авансом, чтобы купить дом. Не все кредитные программы требуют внесения первоначального взноса, но чем больше вы вносите, тем ниже обычно будет выплата по ипотеке. Кредиторы обычно просят выписки с банковского счета за два месяца, чтобы показать, откуда поступают ваши средства. Вам нужно будет документально подтвердить первоначальный взнос в виде подарка, ссуды 401 (k) или программы помощи при первоначальном взносе.

Ваши запасы на черный день

По сути, ипотечные резервы — это активы, которые вы можете легко конвертировать в наличные для выплаты ипотечных платежей, если вы столкнетесь с тяжелым финансовым кризисом. Они могут иметь значение между одобрением ипотечного кредита и отказом, особенно если у вас низкий кредитный рейтинг или высокий коэффициент DTI.

Примеры счетов, которые можно использовать для выполнения требований по ипотечному резерву, включают:

- Деньги на текущих и сберегательных счетах

- Инвестиции в акции, облигации, паевые инвестиционные фонды, компакт-диски, фонды денежного рынка и трастовые счета

- Активы депонированного пенсионного счета

- Денежная стоимость полисов страхования жизни

Различные виды ипотеки и как они работают

В таблице ниже представлены основные сведения о различных типах ипотечных кредитов.

| Вид ипотеки | Как это работает |

| Ипотека с фиксированной процентной ставкой |

|

| Ипотека с регулируемой процентной ставкой (ARM) |

|

| Долгосрочные займы |

|

| Краткосрочные займы |

|

| Кредиты FHA |

|

| Условные займы |

|

| VA кредиты |

|

| Кредиты USDA |

|

Плюсы и минусы ипотеки

Преимущества ипотеки

- Вы получите право собственности на дом .Ипотека позволяет вам приобрести дом, не оплачивая полную стоимость покупки наличными. Без ипотеки мало кто смог бы позволить себе купить дом.

- Вы можете обналичить свой капитал . Собственный капитал в вашем доме — разница между рыночной стоимостью вашего дома и суммой, которую вы должны по ипотеке — может дать вам доступ к деньгам, когда они вам понадобятся. Многие домовладельцы берут ссуды под залог жилья или кредитные линии под залог жилья (HELOC) для оплаты ремонта дома, медицинских счетов или обучения в колледже.

- Ваш кредитный рейтинг может улучшиться . Наличие ипотечной ссуды с хорошей репутацией в вашем кредитном отчете улучшает ваш кредитный рейтинг. Этот кредитный рейтинг определяет процентную ставку, предлагаемую вам по другим кредитным продуктам, таким как автокредиты и кредитные карты.

- Вы можете получить дополнительные налоговые льготы . Налоговый кодекс в настоящее время предоставляет налоговые льготы для домовладения. Вы можете иметь право на вычет процентов, уплаченных по ипотеке, взносов по частному страхованию ипотечных кредитов, баллов или комиссий за выдачу кредита и налогов на недвижимость.А когда вы продаете свое основное место жительства, вы можете полностью или частично исключить прибыль от продажи дома из налогооблагаемого дохода.

Недостатки ипотеки

- Ваш риск потерять дом . Поскольку ваш дом является залогом по ипотеке, кредитор имеет право забрать ваш дом, если вы перестанете производить платежи. Если кредитор заберет ваш дом в результате обращения взыскания, вы также потеряете все деньги, уже уплаченные к этому моменту.

- Стоимость вашего дома может упасть. Любая недвижимость, которую вы покупаете, со временем может обесцениться. Если рынок недвижимости упадет и ваш дом обесценится, вы можете получить сальдо по ипотеке, превышающую стоимость вашего дома. Это называется «пребыванием под водой», и это может поставить вас в ситуацию, когда вам придется выплатить остаток ссуды, чтобы продать свой дом, поскольку остаток ссуды превышает стоимость вашего дома.

Покупка дома может быть самой крупной покупкой в вашей жизни, поэтому перед покупкой рекомендуется знать следующие факторы.

1. Знайте свой кредитный рейтинг и примите меры для его повышения

Ваш кредитный рейтинг является одним из наиболее важных факторов при получении одобрения на ипотеку, а также влияет на процентную ставку, которую вы в конечном итоге получите. Вы можете проверить свой кредитный рейтинг и улучшить его:

- Запрос бесплатного кредитного отчета на Annualcreditreport.com

- Обсуждение любых ошибок, которые могут снизить ваш счет

- Удерживайте остаток на кредитной карте на низком уровне, а еще лучше — погасите его

- Своевременная оплата всех ваших ежемесячных счетов

2.Узнайте, сколько вы можете себе позволить

Ознакомьтесь с нашим калькулятором доступности, чтобы получить представление о том, где вы находитесь, прежде чем начинать поиск домов. Помните, что ваш ежемесячный платеж будет больше, чем просто сумма основного долга и процентов. Он также будет включать страхование домовладельцев, налоги на имущество и, возможно, страхование ипотеки (в зависимости от вашей кредитной программы и первоначального взноса). Кроме того, убедитесь, что ваш бюджет составляет:

- Коммунальные услуги (в том числе вода, электричество, кабель)

- Расходы на техническое обслуживание

- Взносы ТСЖ

- Мебель и техника

- Дополнительные ипотечные резервы на случай чрезвычайной финансовой ситуации

3.Присмотритесь к лучшему предложению

Независимо от того, выбираете ли вы ссуду с государственной поддержкой или обычную ссуду, комиссии и процентные ставки могут сильно различаться в зависимости от кредитора, даже для одного и того же типа ссуды, поэтому выбирайте наиболее выгодную сделку. Сбор ссуд по крайней мере от трех разных ипотечных кредиторов может сэкономить вам тысячи в течение срока действия ипотеки. Вы можете начать поиск со сравнения ставок с LendingTree.

Что произойдет, если вы не сможете выплатить ипотечный кредит?

Если вы попали в тяжелые финансовые времена, вы можете предпринять несколько шагов, которые помогут вам избежать потери права выкупа, пока вы решаете дела.Будьте готовы предоставить документацию и письма с подробным описанием вашей ситуации.

Просить о снисхождении . Свяжитесь со своим кредитным агентом и запросите отказ от ипотеки. Эта опция позволяет вам прекратить производить платежи на определенный период времени, который будет зависеть от политики вашей кредитной организации. Убедитесь, что вы понимаете варианты погашения после окончания периода воздержания. Обычно они включают в себя возможность погасить всю просроченную задолженность, произвести дополнительные платежи в течение установленного времени или отложить выплату пропущенного платежного баланса до тех пор, пока вы не продадите или не рефинансируете свой дом.

Запросить модификацию кредита . Если вы не имеете права на отсрочку, обсудите варианты изменения ипотеки со своим кредитным агентом. Вы можете договориться о пониженной процентной ставке, на более длительный срок или о сочетании того и другого. Убедитесь, что вы отслеживаете всю письменную корреспонденцию от вашего кредитора и быстро отвечаете на запросы о дополнительной документации.

Что произойдет, если ваша ипотека будет взыскана?

Существует два способа взыскания кредитора, если вы задерживаете платежи — через суд в процессе, называемом судебным обращением взыскания, или с доверенным лицом в процессе, называемом внесудебным обращением взыскания.Если вы не можете производить платежи, важно, чтобы вы знали график и процессы, в течение которых потребуется обращение взыскания.

Судебное обращение взыскания. Судебное обращение взыскания — это судебный процесс, который обычно занимает гораздо больше времени, чем внесудебное обращение взыскания. Это дает вам больше времени, чтобы найти способ внести текущую ипотеку или спланировать другие жилищные вопросы.

Внесудебное обращение взыскания. Если вы подписали записку и доверительный акт при закрытии сделки, то вы, вероятно, находитесь в состоянии, допускающем внесудебный процесс обращения взыскания.Суды не участвуют в этом процессе, и сроки процесса обращения взыскания могут быть намного быстрее, что оставит вам меньше времени, если вы не сможете произвести платежи в текущем состоянии.

Распространенные мифы об ипотеке

Для получения ипотеки нужен идеальный кредит. . В рамках программ ссуды, поддерживаемых государством, таких как FHA, вам может быть одобрено получение ссуды с кредитным рейтингом от 500, если вы можете внести 10% первоначальный взнос. Однако кредиторам необходимо будет продемонстрировать вашу кредитоспособность на основе других факторов, таких как коэффициент DTI и денежные резервы, чтобы вы могли получить ипотеку с плохой кредитной историей.

Для получения ипотеки необходим 20% первоначальный взнос. . Существует множество ипотечных программ с низким первоначальным взносом, которые требуют внесения первоначального взноса менее 20%. Кроме того, вы можете иметь право на участие в программах помощи при первоначальном взносе, предлагаемых в вашем районе.

Если вы пройдете предварительную квалификацию, вы получите ипотечный кредит . Предварительная квалификация для получения ипотечной ссуды только дает вам представление о том, сколько кредитор может ссудить вам, исходя из вашего кредитного рейтинга, долга и дохода. Тем не менее, кредитор все еще должен просмотреть подтверждающие документы, которые могут выявить препятствия на пути к вашему окончательному одобрению.Если вы знаете, что у вас есть проблемы с доходом или кредитом, вы можете подумать о получении полного одобрения кредита, прежде чем осматривать дома.

Обратная ипотека | Информация для потребителей FTC

Если вам 62 года или больше и вы хотите получить деньги для погашения ипотеки, пополнения своего дохода или оплаты медицинских расходов, вы можете рассмотреть вариант обратной ипотеки. Это позволяет вам конвертировать часть капитала вашего дома в наличные без необходимости продавать свой дом или оплачивать дополнительные ежемесячные счета.Но не торопитесь: обратная ипотека может быть сложной задачей и может не подойти вам. Обратная ипотека может использовать весь капитал вашего дома, что означает меньшее количество активов для вас и ваших наследников. Если вы все же решите найти такую, просмотрите различные типы обратной ипотеки и сравните их, прежде чем выбрать конкретную компанию.

Читайте дальше, чтобы узнать больше о том, как работает обратная ипотека, как получить право на обратную ипотеку, как получить наиболее выгодную для вас сделку и как сообщить о любом мошенничестве, которое вы можете увидеть.

Как работает обратная ипотека?Когда у вас есть обычная ипотека , вы ежемесячно платите кредитору за покупку дома с течением времени. В обратной ипотеке вы получаете ссуду, по которой кредитор выплачивает вам . Обратные ипотечные кредиты берут часть собственного капитала в вашем доме и конвертируют его в выплаты вам — своего рода авансовый платеж на ваш собственный капитал. Деньги, которые вы получаете, обычно не облагаются налогом. Как правило, вам не нужно возвращать деньги, пока вы живете в своем доме.Когда вы умираете, продаете свой дом или переезжаете, вы, ваш супруг или ваше имущество погашаете ссуду. Иногда это означает продажу дома, чтобы получить деньги на погашение ссуды.

Существует три вида обратной ипотеки: обратная ипотека на одну цель — предлагается некоторыми государственными и местными правительственными учреждениями, а также некоммерческими организациями; собственная обратная ипотека — частные займы; и обратная ипотека с федеральным страхованием, также известная как ипотека с конверсией собственного капитала (HECM).

Если вы получаете обратную ипотеку любого вида, вы получаете ссуду, в которой вы занимаетесь под залог собственного капитала вашего дома.Вы сохраняете право собственности на свой дом. Однако вместо ежемесячных выплат по ипотеке вы получаете аванс на часть собственного капитала. Деньги, которые вы получаете, обычно не облагаются налогом и, как правило, не влияют на ваши льготы по социальному обеспечению или программе Medicare. Когда последний выживший заемщик умирает, продает дом или больше не живет в доме в качестве основного места жительства, ссуду необходимо вернуть. В определенных ситуациях супруг (а), не имеющий займов, может остаться дома. Вот некоторые моменты, которые следует учитывать при обратной ипотеке:

- Есть комиссии и прочие расходы .Обратные ипотечные кредиторы обычно взимают комиссию за оформление и другие расходы по закрытию, а также плату за обслуживание в течение срока действия ипотеки. Некоторые также взимают взносы по ипотечному страхованию (для HECM с федеральным страхованием).

- Вы задолжали со временем больше . Когда вы получаете деньги через обратную ипотеку, ежемесячно на остаток вашей задолженности добавляются проценты. Это означает, что сумма вашей задолженности растет по мере того, как проценты по кредиту со временем увеличиваются.

- Процентные ставки могут меняться со временем .Большинство обратных ипотечных кредитов имеют переменные ставки, которые привязаны к финансовому индексу и меняются вместе с рынком. Ссуды с переменной процентной ставкой, как правило, дают вам больше возможностей для получения денег через обратную ипотеку. Некоторые обратные ипотечные кредиты — в основном HECM — предлагают фиксированные ставки, но они, как правило, требуют, чтобы вы брали кредит в виде единовременной выплаты при закрытии. Часто общая сумма, которую вы можете взять в долг, меньше, чем вы могли бы получить по ссуде с переменной ставкой.

- Проценты не подлежат налогообложению каждый год .Проценты по обратной ипотеке не подлежат вычету из налоговой декларации до тех пор, пока ссуда не будет выплачена частично или полностью.

- Вы должны оплатить другие расходы, связанные с вашим домом . При обратной ипотеке вы сохраняете право собственности на свой дом. Это означает, что вы несете ответственность за уплату налогов на имущество, страховку, коммунальные услуги, топливо, техническое обслуживание и другие расходы. И, если вы не платите налоги на недвижимость, не имеете страховку домовладельца или не обслуживаете свой дом, кредитор может потребовать от вас погашения ссуды.При подаче заявления на ипотеку требуется финансовая оценка. В результате ваш кредитор может потребовать «отложенную» сумму для уплаты налогов и страховки во время ссуды. «Зарезервированный» уменьшает сумму средств, которую вы можете получить в платежах. Вы по-прежнему несете ответственность за содержание своего дома.

- Что происходит с вашим супругом? При использовании ссуд HECM, если вы подписали документы о ссуде, а ваш супруг не подписал, в определенных ситуациях ваш супруг может продолжать жить в доме даже после вашей смерти, если он или она платит налоги и страховку и продолжает содержать имущество. .Но ваш супруг перестанет получать деньги от HECM, поскольку он или она не участвовали в кредитном соглашении.

- Что оставить наследникам? Обратный ипотечный кредит может использовать весь капитал вашего дома, что означает меньшее количество активов для вас и ваших наследников. В большинстве обратных ипотечных кредитов есть так называемая оговорка о «невозвращении». Это означает, что вы или ваше имущество не можете быть должны больше, чем стоимость вашего дома, когда наступает срок выплаты кредита и дом продается. С HECM, как правило, если вы или ваши наследники хотите выплатить ссуду и сохранить дом, а не продать его, вам не придется платить больше, чем оценочная стоимость дома.

Виды обратной ипотеки

При рассмотрении вопроса о том, подходит ли вам обратная ипотека, также подумайте, какой из трех типов обратной ипотеки может лучше всего соответствовать вашим потребностям.

Единственная обратная ипотека — наименее затратный вариант. Их предлагают некоторые государственные и местные органы власти, а также некоммерческие организации, но они доступны не везде. Эти ссуды могут использоваться только для одной цели, которую указывает кредитор.Например, кредитор может сказать, что ссуду можно использовать только для оплаты ремонта дома, улучшений или налогов на недвижимость. Большинство домовладельцев с низким или умеренным доходом могут претендовать на эти ссуды.

Собственная обратная ипотека — это частные ссуды, обеспеченные компаниями, которые их разрабатывают. Если вы владеете более дорогим домом, вы можете получить более крупный ссуду за счет собственной обратной ипотеки. Так что, если ваш дом имеет более высокую оценочную стоимость и у вас небольшая ипотека, вы можете претендовать на получение дополнительных средств.

Конверсионная ипотека на жилищный фонд (HECM) — это обратная ипотека с федеральным страхованием, выданная Министерством жилищного строительства и городского развития США (HUD). Кредиты HECM можно использовать для любых целей.

HECM и патентованная обратная ипотека могут быть дороже, чем традиционные жилищные ссуды, а первоначальные затраты могут быть высокими. Это важно учитывать, особенно если вы планируете остаться дома ненадолго или занять небольшую сумму.Размер займа по HECM или частной обратной ипотеке зависит от нескольких факторов:

- ваш возраст

- тип обратной ипотеки, которую вы выбираете

- оценочная стоимость вашего дома

- текущих процентных ставок и

- финансовая оценка вашего желания и способности платить налоги на недвижимость и страхование домовладельца.

В целом, чем вы старше, тем больше у вас капитала в доме, и чем меньше вы должны по нему, тем больше денег вы можете получить.

Перед подачей заявления на HECM вы должны встретиться с консультантом из независимого утвержденного правительством жилищного консультационного агентства. Некоторым кредиторам, предлагающим частную обратную ипотеку, также требуется консультация.

Консультант должен объяснить стоимость ссуды и финансовые последствия. Консультант также должен объяснить возможные альтернативы HECM — например, правительственные и некоммерческие программы или одноцелевую или частную обратную ипотеку. Консультант также должен помочь вам сравнить стоимость различных типов обратной ипотеки и рассказать, как различные варианты оплаты, комиссии и другие расходы влияют на общую стоимость ссуды с течением времени.Вы можете посетить HUD для получения списка консультантов или позвонить в агентство по телефону 1-800-569-4287. Консультационные агентства обычно взимают плату за свои услуги, часто около 125 долларов. Этот сбор может быть оплачен из средств займа, и вам не могут отказать, если вы не можете себе этого позволить.

Для HECM, как правило, нет особых требований к доходу. Однако кредиторы должны провести финансовую оценку при принятии решения об утверждении и закрытии вашего кредита. Они оценивают ваше желание и способность выполнять свои обязательства и требования по ипотеке.Основываясь на результатах, кредитор может потребовать, чтобы средства были отложены из средств ссуды для оплаты таких вещей, как налоги на недвижимость, страхование домовладельцев и страхование от наводнения (если применимо). Если это не требуется, вы все равно можете согласиться с тем, что ваш кредитор оплатит эти предметы. Если у вас есть «зарезервированный» или вы соглашаетесь на то, чтобы кредитор производил эти платежи, эти суммы будут вычтены из суммы, полученной вами в виде займа. Вы по-прежнему несете ответственность за содержание собственности.

HECM позволяет выбрать один из нескольких вариантов оплаты:

- один вариант выплаты — он доступен только с фиксированной ставкой кредита и обычно предлагает меньше денег, чем другие варианты HECM.

- вариант «срок» — фиксированные ежемесячные денежные авансы за определенное время.

- вариант «владения» — фиксированные ежемесячные денежные авансы за все время, пока вы живете в своем доме.

- кредитная линия — это позволяет вам в любое время использовать средства по ссуде в выбранных вами суммах, пока вы не израсходуете кредитную линию. Этот вариант ограничивает размер процентов, взимаемых по вашему кредиту, потому что вы должны проценты по кредиту, который вы используете.

- комбинация ежемесячных платежей и кредитной линии.

Вы можете изменить способ оплаты за небольшую плату.

HECM обычно дают вам большие ссуды при более низкой общей стоимости, чем собственные ссуды. В программе HECM заемщик, как правило, может проживать в доме престарелых или другом медицинском учреждении до 12 месяцев подряд, прежде чем ссуду необходимо будет погасить. Налоги и страховка по-прежнему должны быть оплачены по кредиту, и ваш дом должен поддерживаться в хорошем состоянии.

Для HECM существует ограничение на то, сколько вы можете вынести в первый год.Ваш кредитор рассчитает, сколько вы можете занять, исходя из вашего возраста, процентной ставки, стоимости вашего дома и вашей финансовой оценки. Эта сумма называется вашим «начальным лимитом основного долга».

Как правило, вы можете снять до 60 процентов от вашего первоначального основного лимита в первый год. Однако есть исключения.

Покупка обратной ипотеки

Если вы подумываете об обратной ипотеке, подумайте об этом. Решите, какой тип обратной ипотеки может вам подойти.Это может зависеть от того, что вы хотите делать с деньгами. Сравните варианты, условия и комиссионные от различных кредиторов. Узнайте как можно больше об обратной ипотеке, прежде чем поговорить с консультантом или кредитором. И задавайте много вопросов, чтобы убедиться, что обратная ипотека может работать на вас — и что вы получаете подходящий вариант.

Вот что следует учитывать:

- Хотите получить обратную ипотеку для оплаты ремонта дома или налога на недвижимость? Если да, узнайте, имеете ли вы право на получение каких-либо недорогих одноцелевых ссуд в вашем районе.Сотрудники местного агентства по проблемам старения могут знать о программах в вашем районе. Найдите ближайшее агентство по вопросам старения на сайте Eldercare.gov или позвоните по телефону 1-800-677-1116. Спросите о программах «ссуды или гранта для ремонта или улучшения дома», «отсрочки налога на имущество» или «отсрочки налога на имущество» и как подать заявку.

- Вы живете в более дорогом доме? Возможно, вы сможете занять больше денег с помощью собственной обратной ипотеки. Но чем больше вы занимаетесь, тем выше будете платить.Вы также можете рассмотреть вопрос о ссуде HECM. Консультант HECM или кредитор может помочь вам сравнить эти типы ссуд, чтобы увидеть, что вы получите и сколько это стоит.

- Сравните комиссию и стоимость . Это стоит повторить: присмотритесь к магазинам и сравните стоимость доступных вам ссуд. В то время как премия по ипотечному страхованию обычно одинакова от кредитора к кредитору, большинство расходов по ссуде, включая комиссию за выдачу кредита, процентные ставки, затраты на закрытие сделки и плату за обслуживание, варьируются в зависимости от кредитора.

- Разберитесь в общих расходах и погашении кредита . Попросите консультанта или кредитора объяснить ставки Общей годовой стоимости кредита (TALC): они показывают прогнозируемую среднюю годовую стоимость обратной ипотеки, включая все подробные расходы. И независимо от того, какой тип обратной ипотеки вы рассматриваете, необходимо понять все причины, по которым ваш кредит может потребоваться погасить, до того, как вы его планируете.

Будьте осторожны при продаже обратной ипотеки

Подходит ли вам обратная ипотека? Только вы можете решить, что работает в вашей ситуации.Вам может помочь консультант из независимого утвержденного правительством агентства по жилищным вопросам. Но продавец вряд ли станет лучшим помощником в выборе того, что работает для вас. Это особенно верно, если он или она ведет себя так, будто обратная ипотека — это решение всех ваших проблем, подталкивает вас взять ссуду или имеет идеи, как вы можете потратить деньги из обратной ипотеки.

Например, некоторые продавцы могут попытаться продать вам такие вещи, как услуги по благоустройству дома, но затем предложат обратную ипотеку как простой способ их оплаты.Если вы решите, что вам нужны улучшения дома, и считаете, что обратная ипотека — это способ заплатить за них, присмотритесь, прежде чем выбирать конкретного продавца. Расходы на улучшение вашего дома включают не только стоимость выполняемых работ, но также расходы и сборы, которые вы заплатите, чтобы получить обратную ипотеку.

Некоторые продавцы по обратной ипотеке могут предложить способы инвестирования денег из обратной ипотеки — даже заставляя вас покупать другие финансовые продукты, такие как аннуитет или страхование на случай длительного ухода.Сопротивляйтесь этому давлению. Если вы купите такие финансовые продукты, вы можете потерять деньги, полученные от обратной ипотеки. Вам не нужно покупать какие-либо финансовые продукты, услуги или инвестиции, чтобы получить обратную ипотеку. Фактически, в некоторых ситуациях требовать от вас покупки других продуктов для получения обратной ипотеки является незаконным.

Некоторые продавцы пытаются ускорить процесс. Остановитесь и посоветуйтесь с консультантом или кем-то, кому вы доверяете, прежде чем что-либо подписывать. Обратная ипотека может быть сложной задачей, и в ней не стоит торопиться.

Итог: если вы не понимаете стоимость или особенности обратной ипотеки, уходите. Если вы чувствуете давление или необходимость завершить сделку — уходите. Проведите небольшое исследование и найдите консультанта или компанию, в которой вы чувствуете себя комфортно.

Ваше право на отмену

В большинстве случаев обратной ипотеки у вас есть не менее трех рабочих дней после закрытия, чтобы отменить сделку по любой причине без штрафных санкций. Это известно как ваше право на «расторжение». Для отмены вы должны письменно уведомить кредитора.Отправьте письмо заказным письмом и попросите квитанцию о вручении. Это позволит вам задокументировать, что и когда получил кредитор. Сохраните копии вашей переписки и любых приложений. После отмены у кредитора есть 20 дней, чтобы вернуть все деньги, которые вы заплатили за финансирование.

Сообщить о возможном мошенничествеЕсли вы подозреваете мошенничество или что кто-то из участников сделки может нарушать закон, сообщите об этом консультанту, кредитору или обслуживающему вас лицу. Затем подайте жалобу в Федеральную торговую комиссию, в офис генерального прокурора вашего штата или в орган банковского регулирования вашего штата.

Подходит ли вам обратная ипотека — большой вопрос. Рассмотрим все варианты. Вы можете претендовать на менее дорогостоящие альтернативы. Следующие организации имеют дополнительную информацию: