Что такое акт сверки в бухгалтерии: образец заполнения в 2022 году — «Мое Дело»

Акт сверки › Онлайн бухгалтерия

Обычно юридическая проверка взаиморасчетов не проводится. Но зря — ведь это правильно выполненное действие, которое может повлиять на ход судебного решения. На что следует обратить внимание при составление данного акта?

В данном сервисе появился акт сверки. Благодаря данному акту, руководителям стало легче отслеживать основания для выполнения операций и причины возникновения долговых обязанностей. Перед ними встает выбор – вести учет по договорам либо по счетам на постоплату.

Для чего необходим акт

Как известно, отношения между заказчиком и подрядчиком составляются в виде соглашения. Каждый подрядчик может заключить отдельный контракт. К примеру, организация A арендует здание у организации B и покупает у них любые товары или услуги. Или организация A покупает товары у организации C с предоплатой и закупает мясные продукты с полной оплатой.

Чтобы контролировать взаимную договоренность с подрядчиком, необходимо контролировать взаимоотношения по конкретному соглашению.

Считается, что без привязки к какому-то конкретному соглашению, данный акт будет сложным и не оформленным официально. По этой причине, обязательной процедурой при подписании договора является составление акта сверки.

С помощью законодательства, подрядчик также может признать действия лица, которое ранее действовало от его имени, но не имело на это никаких полномочий (статья 183 Гражданского кодекса Российской Федерации). Например, если лицо, не уполномоченное подписывать счет именем покупателя, подписывает закон о консенсусе, товары будут считаться официально принятыми. Такие действия контролируются законодательством страны и должны быть выполнены согласно его положениям.

Когда составляется данный документ

В законодательстве лишь косвенно указано, что следует оформлять акт сверки взаиморасчетов. Таким образом, в законе «О положении по бухгалтерскому учету» говорится, что необходимо переносить годовую финансовую отчетность до ее подготовки и составлять расчеты со всеми подрядчиками. Очевидно, речь идет о подрядчиках, с которыми были торговые отношения в прошлом году, а также о контрагентах, с которыми не было сделок, но имелись расчетные остатки по операциям.

Таким образом, в законе «О положении по бухгалтерскому учету» говорится, что необходимо переносить годовую финансовую отчетность до ее подготовки и составлять расчеты со всеми подрядчиками. Очевидно, речь идет о подрядчиках, с которыми были торговые отношения в прошлом году, а также о контрагентах, с которыми не было сделок, но имелись расчетные остатки по операциям.

Если изначально происходит расчет резерв по кредитам, то задолженность должна быть погашена в конце каждого отчетного квартала — ежемесячно либо каждый квартал.

Кроме того, главная компания может создавать перечень взаиморасчетов для дочерних компаний. Сроки обязательного расчета обычно указываются при составления и подписания договора с подрядчиком.

Заявление об урегулировании, подписанное обеими сторонами, является наиболее надежным доказательством, полученным с другой стороной. Кроме того, если значительная сумма, не признанная в отчете, отражена в бухгалтерском учете и отчетности, аудитор вряд ли подтвердит эту сумму.

Как смотреть акт в Бухгалтерии

До сегодняшнего дня известно, что в Контур.Бухгалтерии можно привязать операции к счетам и контрагентам, и этого было достаточно. Однако, сегодня такая «привязка» к договору стала более информативной для просмотра акта сверки.

Акт сверки располагается во вкладке «Отчеты по управлению». Необходимо выбрать контрагента и номер договора и получить необходимую выборку.

Также имеется возможность распечатать акт сверки.

Как привязать операции к договорам

Следует отметить, что отчет сверки необходимо отметить в документе, чтобы можно было отобразить достоверную информацию о контракте. Во всех платежных документах есть поле «договор», которое необходимо заполнить. Для этого выберите контрагента в поле «Поставщик». Если соглашение было достигнуто, оно будет отображаться в поле «Соглашение». Следует отметить, что контрактов может быть несколько.

Далее следует открыть документ и привязать к необходимому договору через оборотно-сальдовую ведомость.

Акт сверки необходимо составлять в каждой организации.

Электронный акт сверки. Как подготовиться бухгалтеру к новшеству

Федеральная налоговая служба утвердила электронный формат акта сверки взаимных расчётов. Он применяется для проверки корректности проведения и поступления платежей по тому или иному договору между контрагентами.

В новом приказе определены требования к файлам для передачи документа. Организации и индивидуальные предприниматели могут обмениваться актами сверки между собой. Кроме того, их можно представлять в налоговые органы по утвержденному формату.

Нововведения начнут действовать с 21 июля 2022 года. При этом акт сверки, как таковой, не является обязательным бухгалтерским документом.

Но зачем и почему эту отчетность бизнесу все-таки вести? Об этом рассказали аналитики бухгалтерского консалтингового агентства «Простые решения».

Просто об акте сверки

Акт сверки взаиморасчётов применяется для того, чтобы исключить ошибки в платежах и удостовериться, что контрагенты ничего друг другу не должны. По факту документ не является обязательным, но удобен при проведении учета.

По факту документ не является обязательным, но удобен при проведении учета.

Как это работает?

Чаще всего предприятия сверяют данные по конкретным договорам. В учет идут оплаченные счета и наличие у обеих сторон оригиналов подписанных закрывающих документов (актов оказанных услуг, ТОРГ12 или универсальных передаточных документов (УПД)).

Цель составления акта сверки — найти и зафиксировать расхождения по всем поступлениям денег или закрывающих документов.

Выявленная задолженность с одной стороны помогает ликвидировать все расхождения, а с другой — не допустить новых и договориться о сроках погашения задолженностей, ведь их наличие (вместе с договором и накладными) может стать подтверждением нарушения сроков оплаты по договору при обращении в суд.

Если вы — пострадавшая сторона — решите истребовать долги в судебном порядке, помните, что срок давности по таким искам три года. Если в этот период вы не сможете защитить свои права, то уже вряд ли сможете отсудить свои кровно заработанные.

Но срок исковой давности можно прервать. Для этого нужно составить и подписать акт сверки в течение трёх лет после появления задолженности. Если должник, подписавший акт, так и не выплатил долг, то можно обратиться в суд.

Как часто нужно делать акт сверки?

Законодательно обязанность подписывать акт сверки, как таковой, не установлена. Однако существует обязанность проводить инвентаризацию дебиторской и кредиторской задолженности как минимум раз в год перед составлением годовой бухгалтерской отчетности.

Статья 196 Гражданского Кодекса устанавливает срок исковой давности по делам, связанным с возвратом задолженности. А по ст. 200 ГК, подать заявление в суд можно не позже трёх лет с момента обнаружения задолженности.

При этом локальными актами на предприятии может быть утверждена любая периодичность сверок. Дополнительно обязанность сверок может быть установлена условиями конкретных договоров.

Запросить акт сверки может любая из сторон договора. Составляет этот акт бухгалтер по финансовым документам: счетам, счетам-фактурам, актам выполненных работ и т. д.

Перед отправкой документа контрагенту его подписывает главный бухгалтер или руководитель организации.

Как оформить документ?

Акты сверки обычно делают по одной из четырех позиций. Контрагенты могут сверять платежи:

- по конкретному товару или артикулу;

- по подписанному договору, если он рамочный или предполагает поэтапное оказание услуги или поставки;

- по конкретной поставке;

- за определённый промежуток времени, если с контрагентом, например, подписано несколько договоров на различные услуги или работы.

Бывает, что акт сверки составляют при проведении инвентаризации имущества и средств организации. Обычно после проведения такой проверки обнаруживают дебиторскую или кредиторскую задолженность.

По итогам инвентаризации нужно сразу составить акт сверки и отправить контрагенту.

По итогам инвентаризации нужно сразу составить акт сверки и отправить контрагенту.

По итогам инвентаризации нужно сразу составить акт сверки и отправить контрагенту.Поскольку документ не является обязательным, общепринятой стандартной формы составления акта нет. Документ оформляют в свободной форме или по собственному шаблону. Но, как мы уже писали выше, ФНС разработала вариант электронного документа. Он вступит в силу 21 июля этого года.

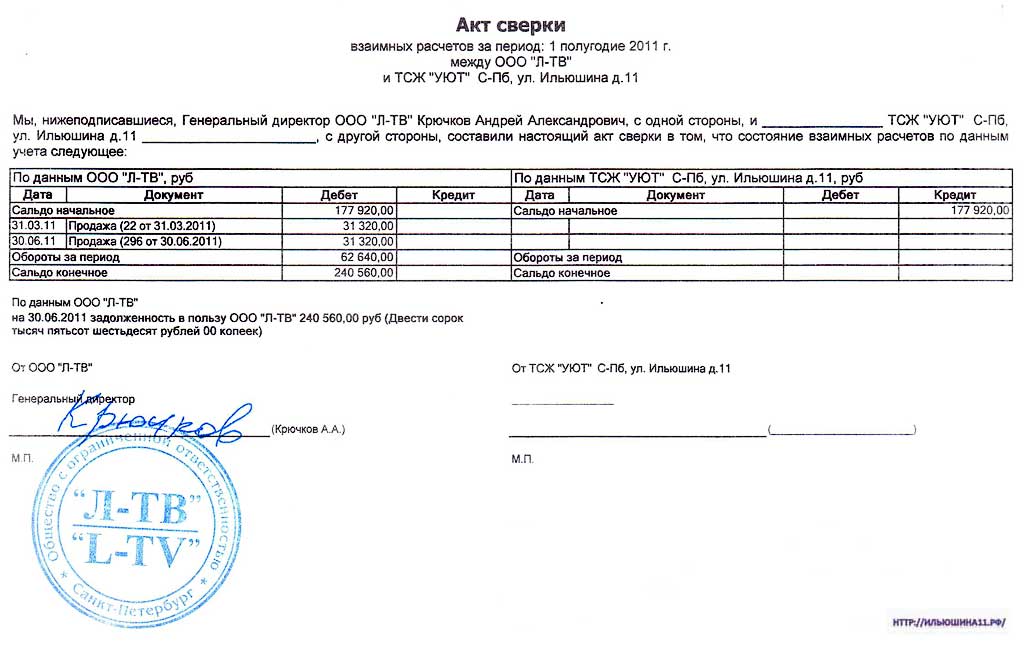

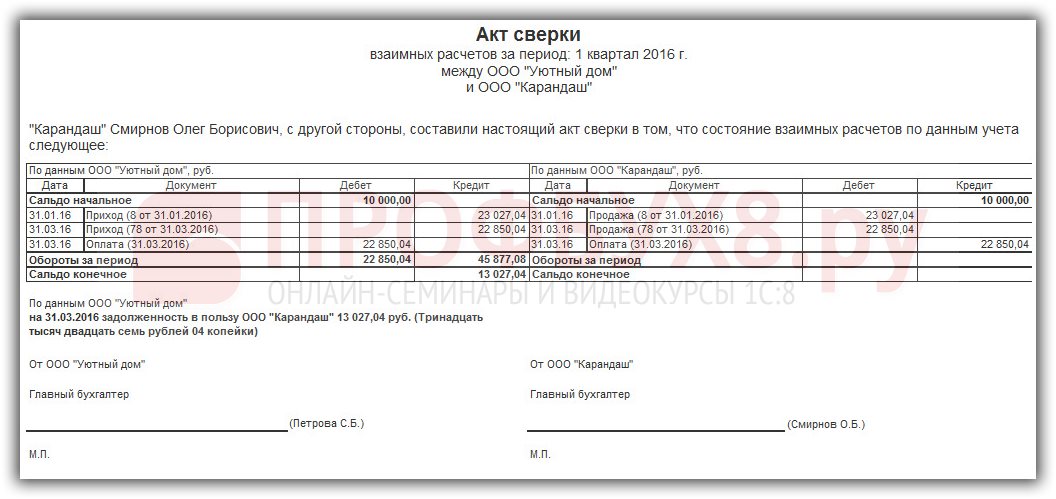

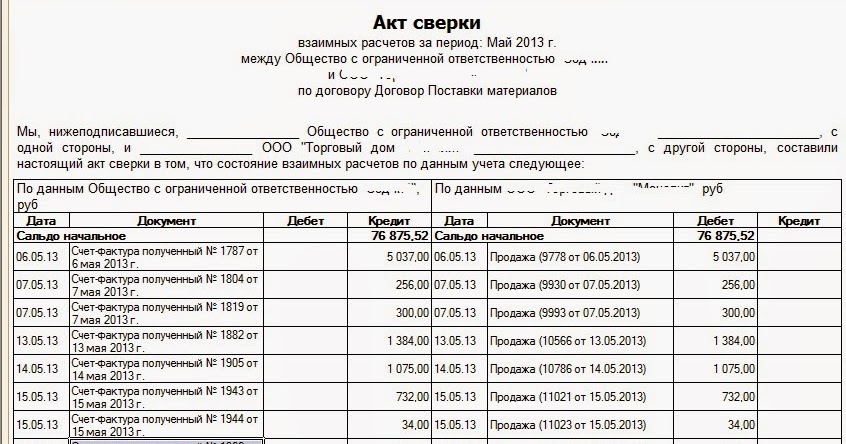

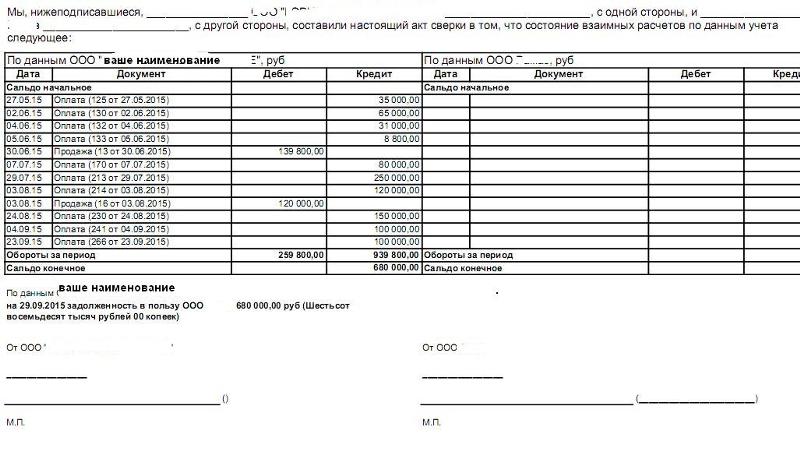

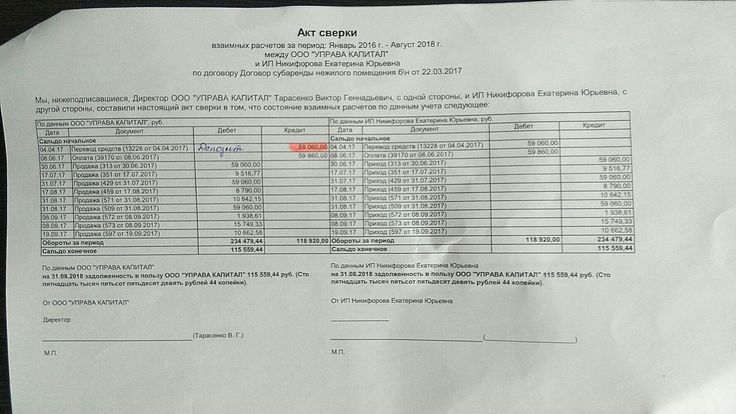

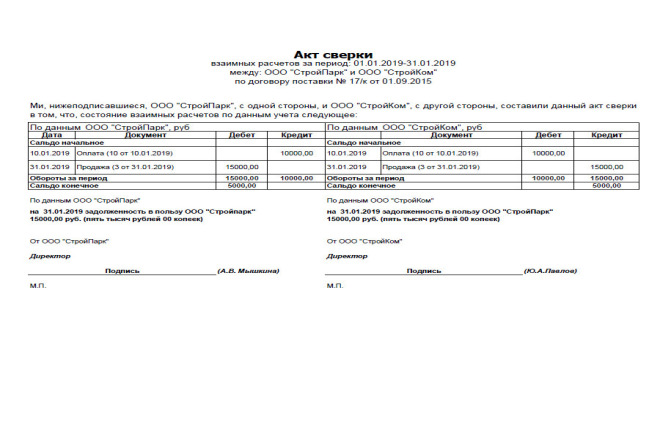

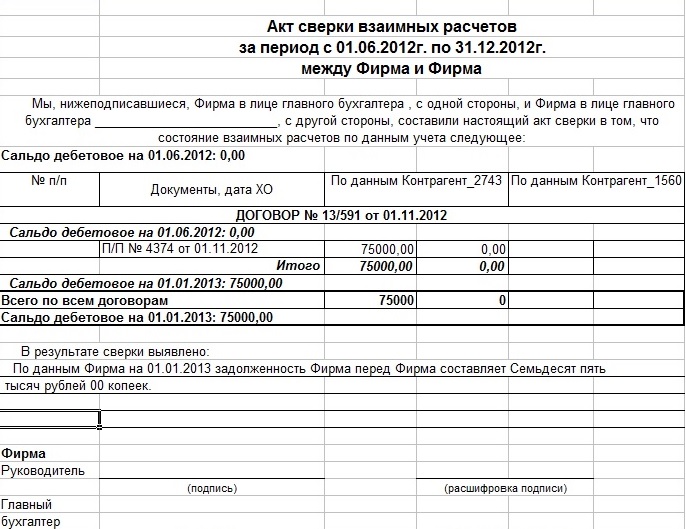

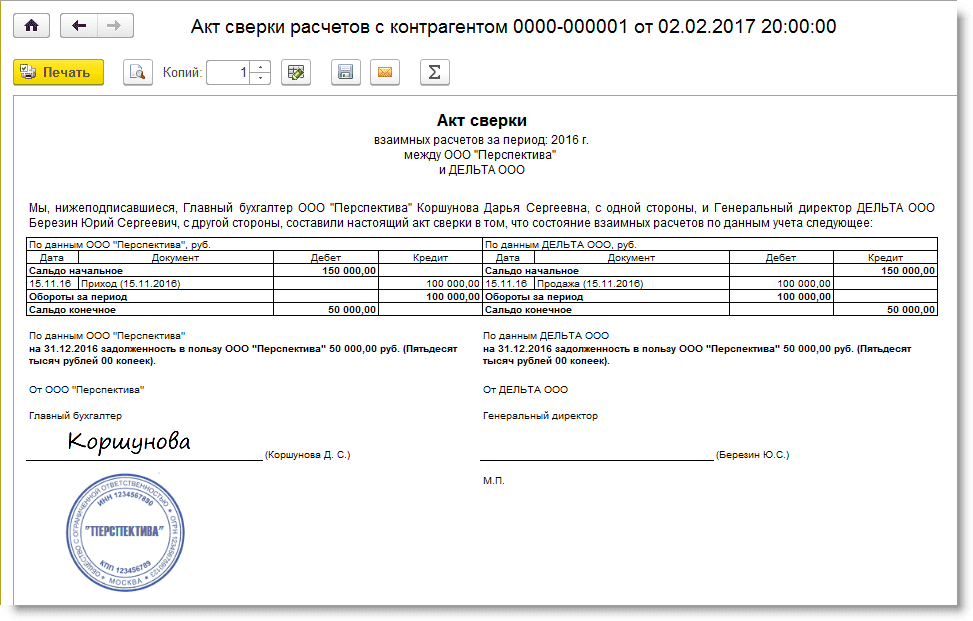

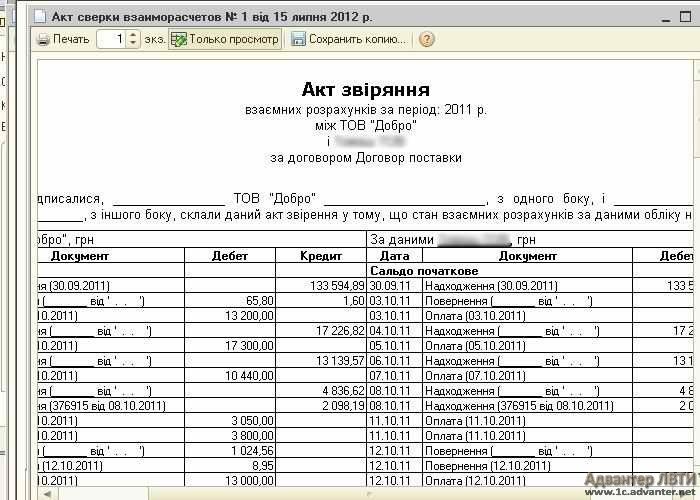

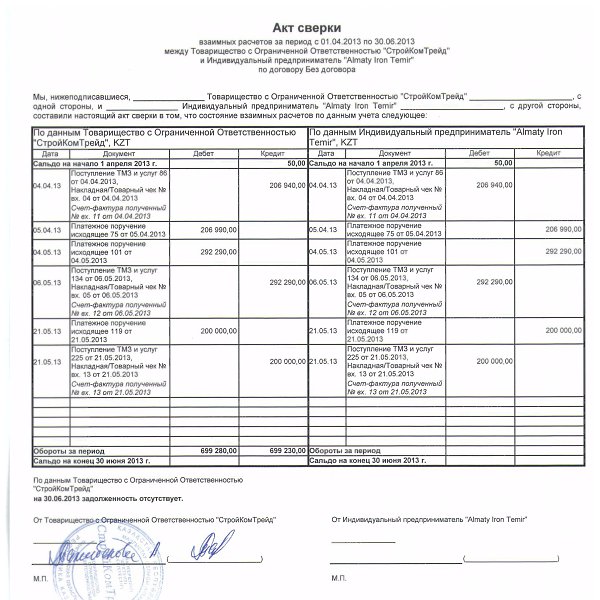

Обычно акт состоит из:

- вводной части, в которой указывают название документа, дату его составления, назначение и реквизиты организаций, которые его подписали;

- таблицы, в которых указывают даты перечисления денег и поступления товаров, реквизиты подтверждающих документов, суммы дебета и кредита.

Акт, как и любой другой документ, обе стороны подписывают в двух экземплярах, и каждая из сторон получает свой.

Подписанные и заполненные акты направьте контрагенту. Контрагент проверяет информацию, указанную в документе. Если расхождений нет, то контрагент подписывает акт, один экземпляр оставляет себе, второй — отправляет обратно.

Если расхождений нет, то контрагент подписывает акт, один экземпляр оставляет себе, второй — отправляет обратно.

Согласно законодательству, акты сверки можно не заверять печатью, но эксперты советуют ее все-таки поставить. Для надежности.

Примирение | Финансовая отчетность

Определение:

Согласование — это процесс сопоставления транзакций и операций с подтверждающей документацией. Кроме того, согласование включает в себя устранение любых несоответствий, которые могли быть обнаружены.

Назначение:

Процесс сверки обеспечивает точность и достоверность финансовой информации. Кроме того, надлежащий процесс согласования гарантирует, что во время обработки транзакций не произошли несанкционированные изменения.

Концепции и лучшие практики

| Ключевая концепция | Лучшая практика |

|---|---|

| Точность деятельности: Хорошая система внутреннего контроля обеспечивает механизм проверки того, что транзакции и деятельность имеют правильную цель и сумму и являются допустимыми. | Для каждого вида деятельности рассмотрите возможность документирования конкретной информации из первичных документов, которую необходимо сравнить с соответствующим отчетом. Это помогает гарантировать, что транзакции являются действительными и правильными по назначению. (пример: определить, что для исходных документов по возмещению командировочных расходов имя путешественника, пункт назначения, цель поездки и т. д. будут соответствовать ежемесячному финансовому отчету) Убедитесь, что транзакции правильно авторизованы. В особенности, если исходные документы основаны на бумажных носителях, проверьте наличие возможных изменений в документе между утверждением и обработкой транзакций. Убедитесь, что все транзакции разрешены. См. дополнительную информацию: Руководство по процессу согласования бюджетной деятельности |

| Исправление ошибок : Ошибки и несоответствия, преднамеренные или непреднамеренные, должны своевременно обнаруживаться, расследоваться и устраняться. | Своевременно проверяйте регистрацию транзакций. Проверьте исходные документы, чтобы убедиться, что они обработаны и своевременно размещены отделом обработки. Если нет, свяжитесь с соответствующим центральным офисом или отделом обработки. Задокументируйте план исследования и исправления ошибок или несоответствий каждого типа операции или деятельности. Сообщите об этих процессах и процедурах соответствующему персоналу. Установить ожидания относительно своевременности исправления ошибок. |

| Сопоставление с источником : Надзор за любой транзакцией усиливается за счет процесса сопоставления исходной документации по транзакции с соответствующей отчетной документацией или инструментом отчетности. | См. Руководство по процессу согласования бюджетной деятельности | .

| Документирование процесса и завершения : Процессы согласования наиболее эффективны, когда они последовательны и тщательны. Сотрудники, участвующие в процессе согласования, должны хорошо знать и четко понимать свои обязанности и ожидания. Внешнему проверяющему должно быть ясно, когда сверка завершена. | Будьте последовательны в процессах примирения. Изменение процесса сверки часто приводит к необнаруженным неточностям и потенциальному мошенничеству. Согласование должно быть четко задокументировано, чтобы убедиться, что проверка была проведена. Процесс и процедуры согласования должны быть четко задокументированы и доведены до сведения. Рассмотрите возможность документирования:

|

Почему согласование важно в бухгалтерском учете?

Сверка — это фундаментальный процесс бухгалтерского учета, который гарантирует, что фактически потраченные или заработанные деньги совпадают с деньгами, списанными или поступившими на счет в конце финансового периода.

Выверка счетов является особенно важным действием для компаний и частных лиц, поскольку это возможность проверить мошеннические действия и предотвратить ошибки в финансовых отчетах. Сверка обычно проводится через регулярные промежутки времени, например, ежемесячно или ежеквартально, в рамках обычных бухгалтерских процедур.

Основные выводы:

- Сверка — это процесс учета, который гарантирует, что фактическая сумма потраченных денег соответствует сумме, показанной на счете в конце финансового периода.

- Частные лица и предприятия регулярно проводят сверку данных для проверки на наличие ошибок или мошеннических действий.

- Сверка обычно проводится через регулярные промежутки времени, например, ежемесячно или ежеквартально, в рамках обычных бухгалтерских процедур.

- Существует два метода сверки: проверка документации и проверка аналитики.

- Для малого бизнеса основная цель сверки банковской выписки состоит в том, чтобы убедиться, что зарегистрированный баланс вашего бизнеса и зарегистрированный баланс банка совпадают.

Как работает примирение

В конце каждого финансового месяца и квартала рекомендуется проводить сверку счетов. При сверке счета предприятия и частные лица проверяют, что сумма каждой транзакции соответствует правильному конечному балансу счета. Как правило, существует два способа сверки аккаунта: просмотр документов и просмотр аналитики.

Просмотр документации

В процессе просмотра документации сумма каждой транзакции сравнивается с суммой, отображаемой как входящая или исходящая на соответствующем счете. Например, предположим, что ответственное лицо сохраняет все свои квитанции по кредитным картам, но замечает несколько новых списаний в счете по кредитной карте, которые он не распознает. Возможно, расходы небольшие, и человек упускает их из виду, думая, что это, например, расходы на обед.

Возможно, расходы небольшие, и человек упускает их из виду, думая, что это, например, расходы на обед.

В конце месяца владелец счета сверяет транзакции по счету кредитной карты с квитанциями своей кредитной карты и обнаруживает, что у него нет квитанций на некоторые из предполагаемых расходов на обед, которые указаны в счете.

Поскольку человек привередлив в хранении квитанций, он звонит по кредитной карте, чтобы оспорить суммы. После расследования было установлено, что кредитная карта была скомпрометирована преступником, который смог получить информацию о компании и снять деньги с кредитной карты человека. Физическому лицу возмещаются неправильные платежи, карта аннулируется, а мошенническая деятельность прекращается.

Выверка банковской выписки может помочь вам избежать возврата чеков (или невыполнения электронных платежей) партнерам и поставщикам.

Обзор аналитики

Аналитический подход также может выявить мошенническую деятельность или ошибки баланса. В этом случае предприятия оценивают сумму, которая должна быть на счетах, исходя из предыдущих уровней активности счетов.

В этом случае предприятия оценивают сумму, которая должна быть на счетах, исходя из предыдущих уровней активности счетов.

Например, компания ABC, занимающаяся инвестициями в недвижимость, покупает примерно пять зданий за финансовый год, исходя из предыдущего уровня активности. Компания каждый год проводит сверку счетов для выявления расхождений. В этом году расчетная сумма ожидаемого остатка на счете значительно отличается.

Основываясь на предыдущей бухгалтерской деятельности и покупках, оценка кредиторской задолженности должна составлять 5 миллионов долларов. Фактический остаток кредиторской задолженности за год составляет 48 миллионов долларов, что является серьезным расхождением в балансовом отчете.

Бухгалтер компании ABC просматривает баланс и обнаруживает, что бухгалтер случайно ввел лишний ноль в конце своей кредиторской задолженности. Бухгалтер корректирует кредиторскую задолженность до 4,8 миллиона долларов, что является приблизительной суммой предполагаемой кредиторской задолженности.

Причины сверки банковских выписок

Банковская сверка является очень важной задачей для любой компании. Для малых предприятий основная цель сверки выписки из банковского счета состоит в том, чтобы убедиться, что зарегистрированный баланс вашего бизнеса и зарегистрированный баланс банка совпадают. Это также помогает вам управлять и контролировать свой денежный поток.

Вот еще несколько причин, по которым компаниям следует ежемесячно сверять свою банковскую выписку:

- Выявление мошенничества : Признаки мошенничества должны быть вашим главным приоритетом при сверке транзакций на вашем банковском счете. Например, были ли выписанные вами законные чеки дублированы или изменены? Были ли чеки выпущены без авторизации? Были ли несанкционированные переводы со счета? Есть ли на счете недостающие депозиты?

- Проверка ввода данных : Сверка выписок по банковским счетам позволяет выявить любые нарушения, такие как ввод неправильных сумм, дублирование записей и другие ошибки при вводе данных.

- Подтверждение точности финансовой отчетности : Это редко, но банки могут ошибаться. Сверка банковских выписок — это один из способов подтвердить, что ваш финансовый отчет соответствует выписке вашего банка.

- Точная налоговая отчетность : Чтобы составить правильную налоговую декларацию, вы должны сверить свои банковские выписки.

- Предотвращает кражу : Согласование выписок с банковских счетов также может предотвратить кражу сотрудников или других лиц из вашей компании.

Как правило, сверка банковских выписок может помочь вам выявить любые необычные транзакции, которые могут быть вызваны мошенничеством или ошибками бухгалтерского учета. Этот процесс может осуществляться формально или неформально.

Это верно как для компаний, так и для частных лиц, которые должны проверять каждую транзакцию индивидуально, удостоверяясь, что суммы полностью совпадают, и, если нет, отмечая любые различия, которые требуют дальнейшего изучения.

Последствия не сверки выписки по счету

При наличии расхождений между счетами и суммами эти расхождения необходимо объяснить. Согласование банковских выписок позволяет выявить проблемы до того, как они выйдут из-под контроля.

Самое главное, сверка банковских выписок поможет вам поймать мошенничество, пока не стало слишком поздно. Важно помнить, что в соответствии с федеральным законом потребители имеют больше защиты в отношении своих банковских счетов, чем предприятия. Поэтому для предприятий особенно важно своевременно обнаруживать любую мошенническую или подозрительную деятельность — они не всегда могут рассчитывать на то, что банк покроет мошенничество или ошибки в их счетах.

Итог

Согласование ваших банковских выписок просто означает сравнение вашей внутренней финансовой отчетности с записями, предоставленными вам вашим банком. Этот процесс важен, потому что он гарантирует, что вы сможете идентифицировать любые необычные транзакции, вызванные мошенничеством или бухгалтерскими ошибками. Как бизнес, эта практика также может помочь вам управлять денежным потоком и выявлять любые недостатки.

Как бизнес, эта практика также может помочь вам управлять денежным потоком и выявлять любые недостатки.

Часто задаваемые вопросы о сверке банковских выписок

Каковы шаги для сверки банковских выписок?

Первым шагом в сверке банковских счетов является сравнение записей о транзакциях и балансах вашего бизнеса с ежемесячной банковской выпиской. Убедитесь, что вы проверяете каждую транзакцию индивидуально; если суммы не совпадают в точности, эти различия потребуют дальнейшего изучения.

В случае, если что-то не совпадает, вы должны выполнить несколько разных шагов. Во-первых, есть несколько очевидных причин, по которым в вашем аккаунте могут быть расхождения. Если вы выписали чек продавцу и соответственно уменьшили баланс своего счета во внутренних системах, ваш банк может показывать более высокий баланс, пока чек не попадет на ваш счет. Точно так же, если вы ожидали электронного платежа в течение одного месяца, но на самом деле он не прошел до конца месяца или за день до него, это могло вызвать несоответствие.

Об авторе