Что такое аннуитетные платежи по ипотеке: какой выбрать – Правовая информация о недвижимости – Квадратный метр

Аннуитетный и дифференцированный платежи: что это такое и в чем разница — Ипотека

Самые актуальные вопрос для заемщика связаны с погашением кредита: сумма и дата платежа, способы оплаты и многое другое.

Платеж по кредиту состоит из основного долга и процентов. Основной долг — это размер кредита. А проценты — это сумма, которую берет банк за пользование кредитом.

Есть два вида платежей — аннуитетный и дифференцированный. Выясняем, что это такое, и чем они отличаются друг от друга.

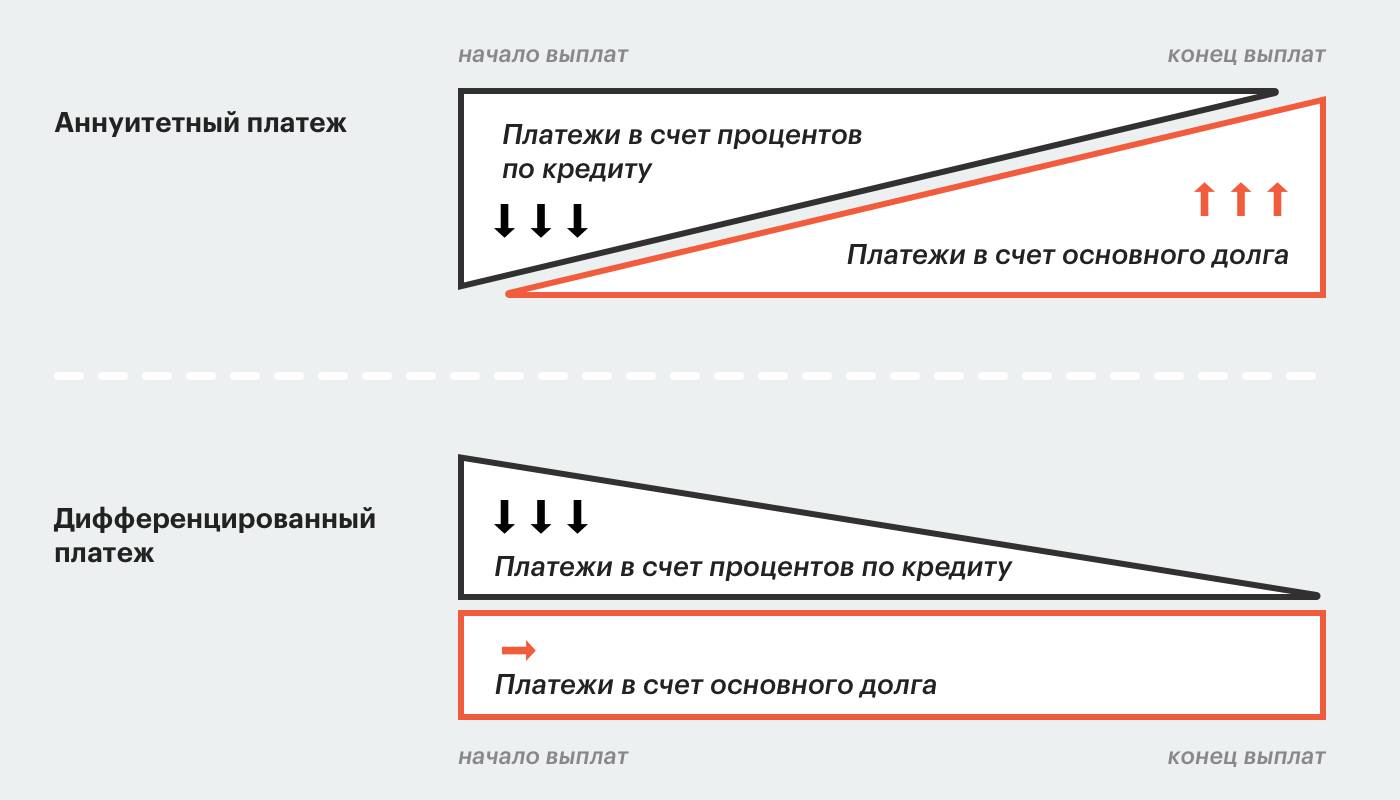

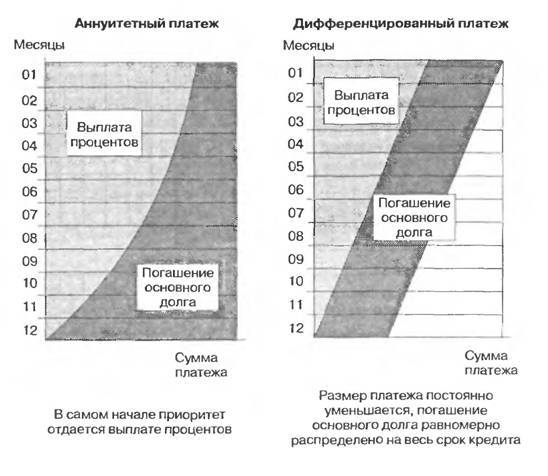

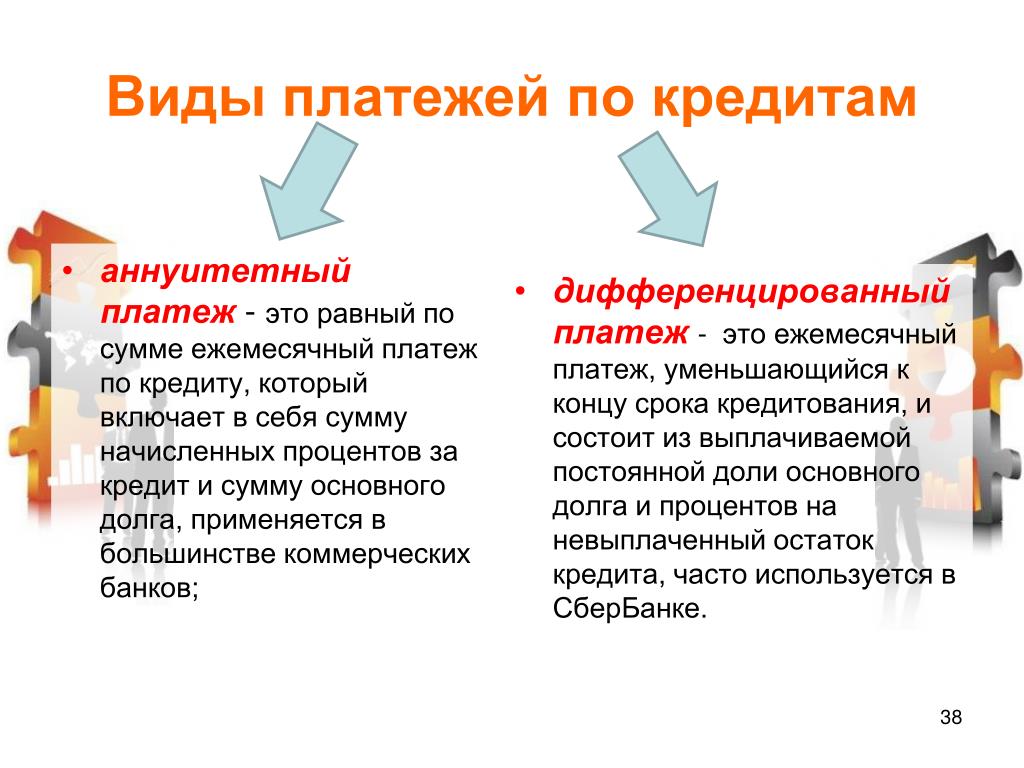

Аннуитетный платеж

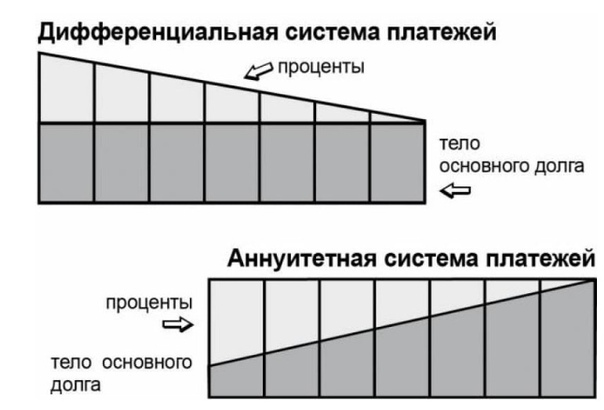

Аннуитетные платежи одинаковы, но соотношение в них основного долга и процентов — разное. Здесь проценты за пользование начисляются на остаток долга, поэтому в начале кредита — процентов больше, основного долга — меньше. А к концу кредита — наоборот.

Однако есть случаи, когда платежи не будут одинаковыми. При выходе на пенсию в период кредита, график рассчитывается «ступенькой». До пенсии платежи считаются из текущего дохода клиента, а после — из минимального уровня пенсии.

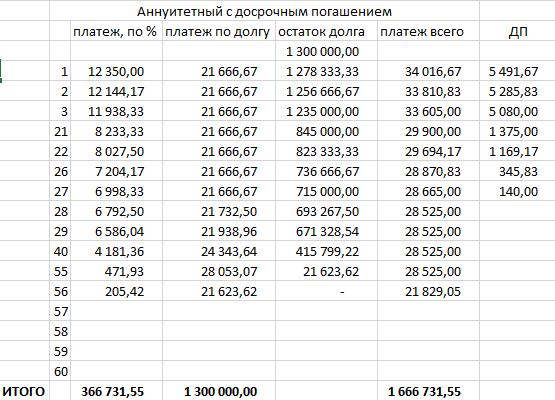

Также аннуитетный платеж может измениться при досрочном погашении кредита.

Размер платежа клиент всегда может посмотреть в графике, который менеджер по ипотеке предоставляет на сделке.

Как погасить аннуитетный платеж

Оплата аннуитетного платежа может только безналичная. Клиент пополняет свой обычный счет, затем деньги, согласно платежному поручению, автоматически поступают на кредитный счет, который называют ссудным.

Клиент может оплатить кредит несколькими способами: через «Сбербанк Онлайн» на сайте или в приложении, через банкоматы, терминалы и в офисах Сбербанка в регионе обслуживания кредита. При себе необходимо иметь документ, удостоверяющий личность.

Дата оплаты кредита может совпадать с датой выдачи, а может и отличаться — на усмотрение заемщика. В платежную дату до 21:00 средства должны быть на счету клиента, указанном в поручении. Лучше перевести деньги накануне.

Важно! Если дата платежа выпадает на выходной или праздничный день, то списание произойдет в этот день, если на счету есть деньги.

А если их нет, то пополнить счет можно в первый рабочий день после выходных. И это не будет считаться просрочкой.

Дату платежа можно менять, но не чаще 1 раза в год. Для этого надо написать заявление в отделении банка в городе выдачи кредита. При этом дата последнего кредитного платежа не меняется — она всегда будет соответствовать дню предоставления кредита.

Таким же образом можно поменять и счет списания. В новом поручении вам надо указать несколько счетов и очередность списания. Если сумма платежа больше, чем денег на первом счете, остаток спишется со второго, если и на нем не хватит средств — то с третьего и так далее.

Если по каким-то причинам заемщик не может пополнить счет, то можно погасить кредит со счета другого человека. Такой платеж делается разово, поручение на автосписание оформить нельзя. Если кредит в рублях, то счет может быть любого человека, если в валюте — только поручителя.

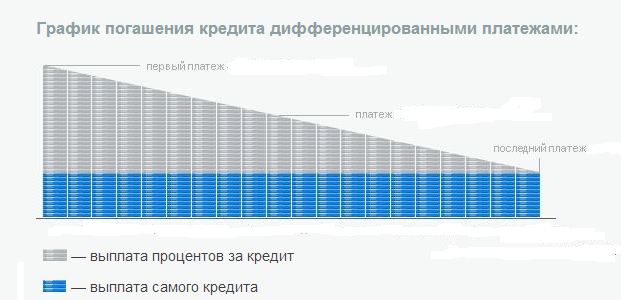

Дифференцированный платеж

При дифференцированном платеже ежемесячные платежи становятся меньше, сумма основного долга в платеже всегда будет одной и той же. А вот проценты, начисляемые на остаток основного долга, будут уменьшаться по мере выплаты кредита. Ежемесячная сумма основного долга считается просто — сумма кредита делится на количество платежей.

Здесь нет графика платежей, а есть срочное обязательство, по которому клиент обязуется оплачивать кредит.

Кредиты с дифференцированными платежами выдавались в Сбербанке до 2011 года, а сейчас выдаются только с аннуитетными.

Как погасить дифференцированный платеж

Оплата возможна и наличным, и безналичным способом сразуна ссудный счет. Варианты оплаты такие же, как при аннуитете: через «Сбербанк Онлайн», банкоматы или в офисе банка.

Важно! Погашение кредита не привязано к определенной дате. Клиент должен оплатить кредит не позднее 10 числа месяца, следующего за платежным.

Например, кредит выдан 13 июня 2010 года, соответственно первый платежный месяц — июль, поэтому первый платеж клиент должен осуществить не позднее 10 августа 2010 года.

Сумма платежа здесь меняется ежедневно, т.к. проценты начисляются на остаток по кредиту каждый день. Узнать актуальную сумму можно в дату погашения в офисе банка, в «Сбербанк Онлайн», банкомате и контактном центре.

Сейчас читают

Инструкция: как правильно оформить справку о доходах

Как снять обременение после выплаты ипотеки

Как досрочно погасить ипотеку

Аннуитетный и дифференцированный платеж по кредиту

Содержание статьи:

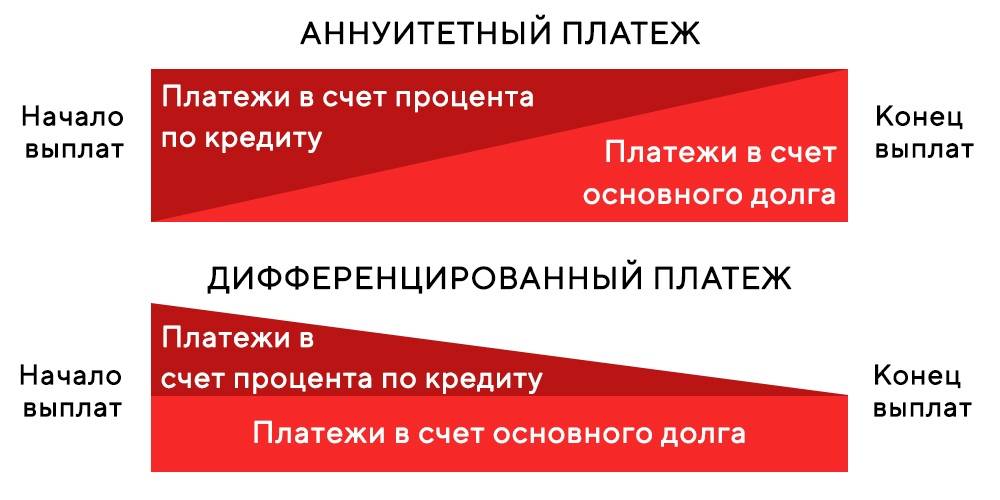

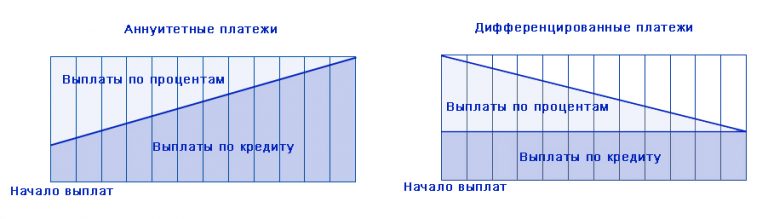

Схему ежемесячных выплат, при которой сумма (тело) кредита остается неизменной на протяжении всего срока погашения долга, но меняется ее структура, называют аннуитетной. В первые месяцы основную часть составляют проценты, что удобно и банку, и определенным категориям клиентов. Финансовая организация так подстраховывается от недополучения прибыли при досрочном погашении. В то же время заемщикам со стабильным фиксированным доходом, комфортнее иметь дело с постоянной суммой.

В свою очередь, в отличие от аннуитетного платежа, дифференцированный предполагает максимальные суммы выплат в первые месяцы. Их составляющими являются проценты по займу и часть основного долга. Общая его сумма делится на весь срок равными частями, в то время как проценты каждый месяц начисляются на остаток. За счет этого первое время размер выплат наиболее ощутим, но становится минимальным к концу срока. Это удобно заемщикам с непостоянным доходом и позволяет избежать лишних затрат путем досрочной выплаты долга.

Основные различия между схемами погашения

Резюмируя вышесказанное, можно выделить ключевые отличия одной схемы от другой. При аннуитетном платеже картина следующая:

- размер ежемесячных выплат не меняется весь срок;

- проценты начисляются на текущую величину платежа;

- неравное распределение частей тела кредита;

- небольшие относительно процентов части суммы кредита в начале срока;

- график погашения включает в себя равные доли взносов на каждую платежную дату.

Схема дифференцированного платежа выглядит иначе:

- размер выплат уменьшается по мере окончания срока;

- проценты начисляются на остаток долга;

- тело кредита поделено равными частями по месяцам;

- на начало срока приходятся наиболее внушительные выплаты;

- на остаток кредитной суммы с каждым новым месяцем начисляется все меньше процентов.

Данные особенности каждой схемы обуславливают также формулы, по которым рассчитываются выплаты по кредиту.

Способы расчета разных видов платежей

Для потенциального заемщика, который разобрался в общих чертах, что это за схемы, остается актуальным вопрос — какой лучше из них воспользоваться. Прежде всего, для этого следует заранее определить ежемесячные суммы, в которые входят общий платеж и сумма основного долга, начисляемые проценты, а также остаток займа на начало и конец месяца. Это можно просчитать при помощи специального калькулятора или посредством формул, которые для каждой схемы будут разными.

Для расчета дифференцированного платежа используются такие данные, как начисленные в периоде проценты, остаток кредита в месяце и процентная ставка. Аннуитетная схема иная, ее расчетная формула включает в себя общий платеж в периоде, первоначальную кредитную сумму, количество месяцев и процентную ставку. Работа с формулами — довольно сложное занятие для неспециалистов. Обычным заемщикам удобнее производить расчеты с помощью калькуляторов, размещенных на сайтах банков.

Какая платежная схема кому подходит?

Решение вопроса, что лучше — аннуитетный платеж или схема дифференцированного вида, во многом обусловлено целями кредита и материальным положением заемщика. Если стоит задача получить более крупную сумму, а переплаты по займу не играют значимой роли, то определенно стоит обратить внимание на аннуитет. Такая схема более всего подходит для граждан с постоянным фиксированным доходом.

Для потенциальных заемщиков, у которых доход не фиксирован, станет более привлекательным дифференцированный платеж, особенно если воспользоваться возможностью досрочного погашения.

Большой кредит на большие цели с маленьким процентом

Достоинства и недостатки схем

Чтобы решить, какой кредит лучше, необходимо рассмотреть и сопоставить плюсы и минусы каждой из схем. К основным преимуществам аннуитетного платежа относятся следующие аспекты:

- одинаковая ежемесячная сумма освобождает от необходимости контролировать график выплат и дает возможность настроить автоплатеж;

- в случае ипотечного или иного долгосрочного кредитования можно запланировать бюджет семьи на несколько лет вперед;

- схема аннуитетного платежа позволяет получить гораздо более крупную заемную сумму.

Среди недостатков данного способа обычно выделяют такие моменты:

- значительный размер переплаты, особенно по долгосрочному кредиту;

- досрочное погашение на сумме долга отражается довольно слабо.

Что касается дифференцированного платежа, то к его сильным сторонам относятся:

- уменьшение ежемесячной платы со временем;

- незначительная переплата по сравнению с аннуитетом;

- быстрое сокращение суммы основного долга;

- выгодное досрочное погашение.

В число относительных недостатков входят:

- повышенная финансовая нагрузка в начале срока;

- необходимость тщательно соблюдать график расчетов по долгу;

- ограничения на размер заемной суммы.

Специфика досрочного погашения кредита

Процедура досрочного возврата долга предусматривает два способа: сокращение суммы или срока договора. Какой из них выгоднее, часто зависит от выбранной схемы. Первый вариант особенно полезен при дифференцированных платежах, особенно в начале периода.

Первый вариант особенно полезен при дифференцированных платежах, особенно в начале периода.

Что касается сокращения срока, то оно выгодно при обеих схемах, поскольку уменьшает период долгового бремени. Однако особенно явно проявляются его преимущества, если используется аннуитетный платеж, а впереди еще более половины срока погашения.

Какую схему выбрать?

Хотя формально обе схемы имеют место, текущая ситуация такова, что наибольшую часть кредитных программ составляют те, в которых предусмотрен аннуитетный платеж по умолчанию. Это выгодно банковским организациям. Тем не менее, есть финансовые учреждения, позволяющие клиенту выбирать. Если доход заемщика нестабилен, то есть смысл обратиться в такой банк и оформить кредит с дифференцированным платежом, чтобы воспользоваться его преимуществами.

Что такое аннуитетный и дифференцированный типы платежей

По оценкам экспертов ипотечный кредит возвращается и население вновь стало брать недвижимость в кредит.

Во время кризиса ставки и проценты банков слишком выросли и все те, кто решился взять недвижимость в ипотеку, достаточно пострадали.

На данном этапе процентная ставка по ипотечному кредиту уменьшилась, и возможность купить себе жилье по ипотеке возросла.

При подписании договора с банком об ипотечном кредите необходимо знать некоторые термины и определения.

Например, что такое аннуитетный или дифференцированный тип платежа? Как производится оплата кредита, если вы берете квартиру в кредит?

Итак, помимо ставки кредита (процента), заемщику необходимо обратить внимание на такой важный показатель, как тип погашения — аннуитетный (равными долями) и дифференцированный (понижающийся, или «от остатка»).

Любой специалист по ипотечному кредитованию объяснит это тем, что «99% банков применяют аннуитентную схему», — и будет в принципе прав.

Между тем не только в процентной ставке, но и в типе платежа заключена важная суть процесса погашения долга.

А значит, потенциальному заемщику следует в первую очередь разобраться с этим показателем ипотечного кредита.

Дифференцированный платеж

Дифференцированный платеж – это ежемесячный платеж в счет возврата кредита. При такой системе платежей в течение всего периода действия кредитного договора в соответствии с графиком платежей вы ежемесячно перечисляете банку одинаковую часть основного долга и начисленные за этот период проценты по кредиту. Так как сумма основного долга в результате ежемесячно уменьшается, проценты становятся меньше и каждый последующий платеж меньше предыдущего.

На российском рынке кредитования чаще применяется аннуитетная система платежей.

Преимущество дифференцированного платежа в том, что, по мере погашения кредита, долговая нагрузка на вас становится все меньше.

Итак, при дифференцированных платежах вся сумма основного долга делится на равные части и ежемесячно выплачивается эта часть плюс проценты, начисленные на остаток основного долга.

Недостатки дифференцированного платежа очевидны.

Во-первых, две трети процентов заемщику приходится платить в первую половину срока, когда на эти деньги можно купить гораздо больше, чем через 5, 10 или 20 лет, ведь инфляция велика, и объективных признаков ее снижения в обозримом будущем нет.

Во-вторых, кредит с дифференцированным платежом труднее получить, ведь банк оценивает максимальную сумму кредита исходя из способности клиента «потянуть» первые платежи.

Однако первый недостаток со временем оборачивается большим достоинством.

Благодаря «совместным усилиям» падающих процентов и инфляции (а у многих людей со временем еще и повышаются доходы) выплаты по кредиту становятся все менее обременительными, и к концу срока фактически снижаются в десяток раз.

Но основное преимущество дифференцированных платежей даже не в этом.

Для того, чтобы по достоинству оценить вышеуказанную схему платежей, рассмотрим, что же подразумевается под аннуитетной схемой погашения ипотечного займа.

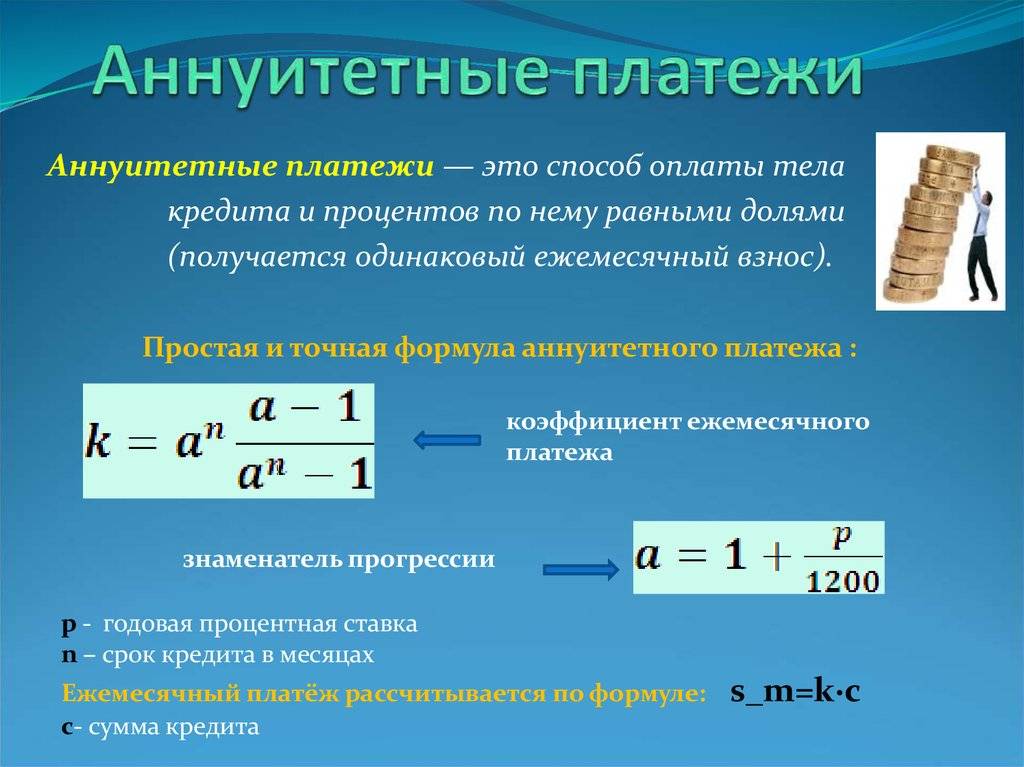

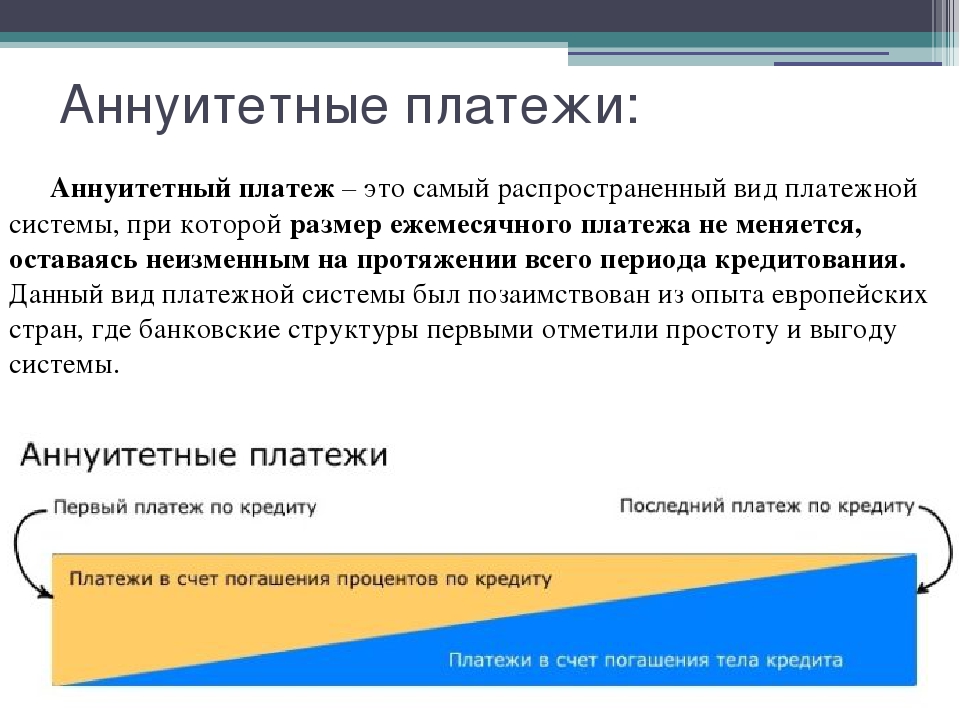

Аннуитетные платежи

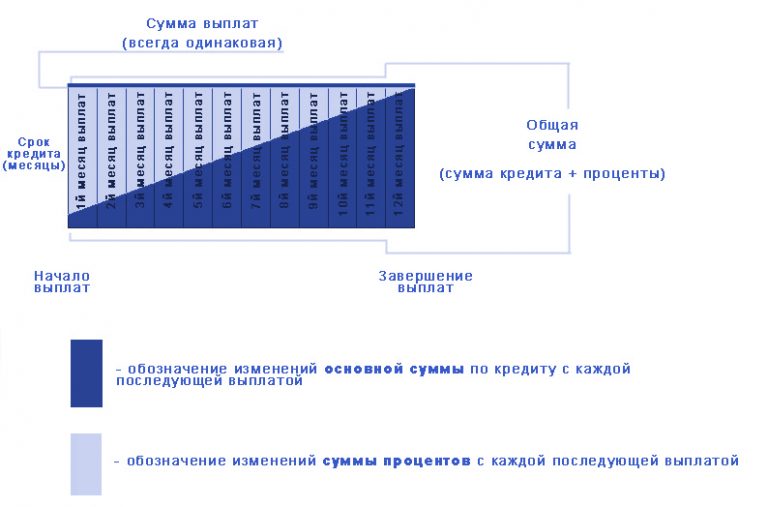

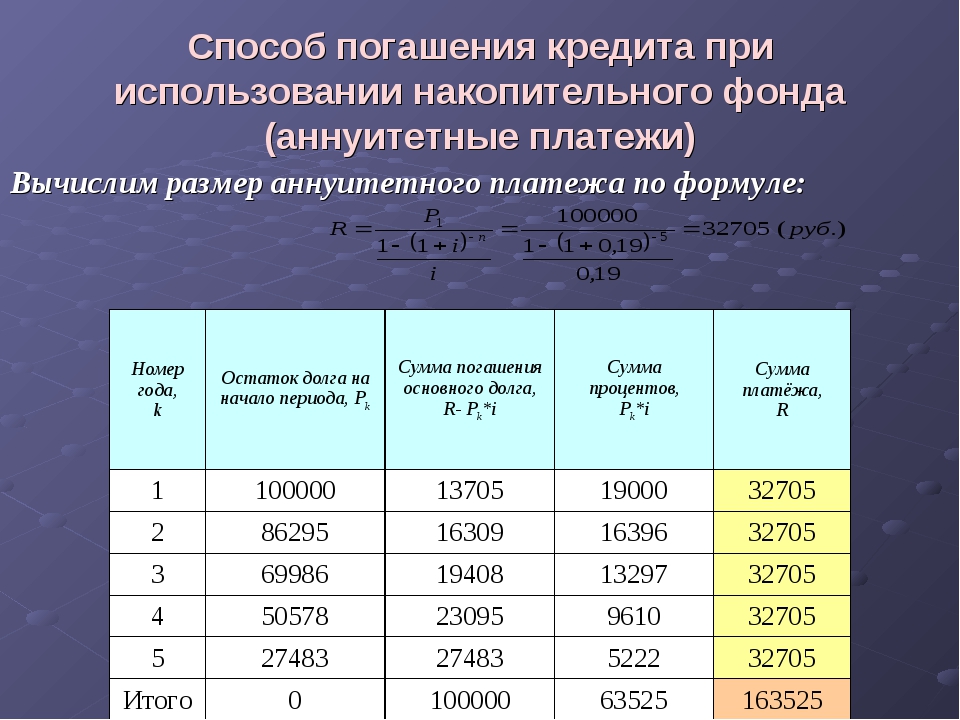

Аннуитетный платеж – это ежемесячный платеж в счет возврата кредита. При такой системе платежей в течение всего периода действия кредитного договора в соответствии с графиком платежей вы ежемесячно перечисляете банку одну и ту же сумму. Чтобы сумма была одинаковой, график аннуитетных платежей составляется особым образом. Сначала большую часть ежемесячного платежа составляют проценты по кредиту, но чем дальше, тем большая доля уплаченных сумм зачитывается в счет погашения основного долга.

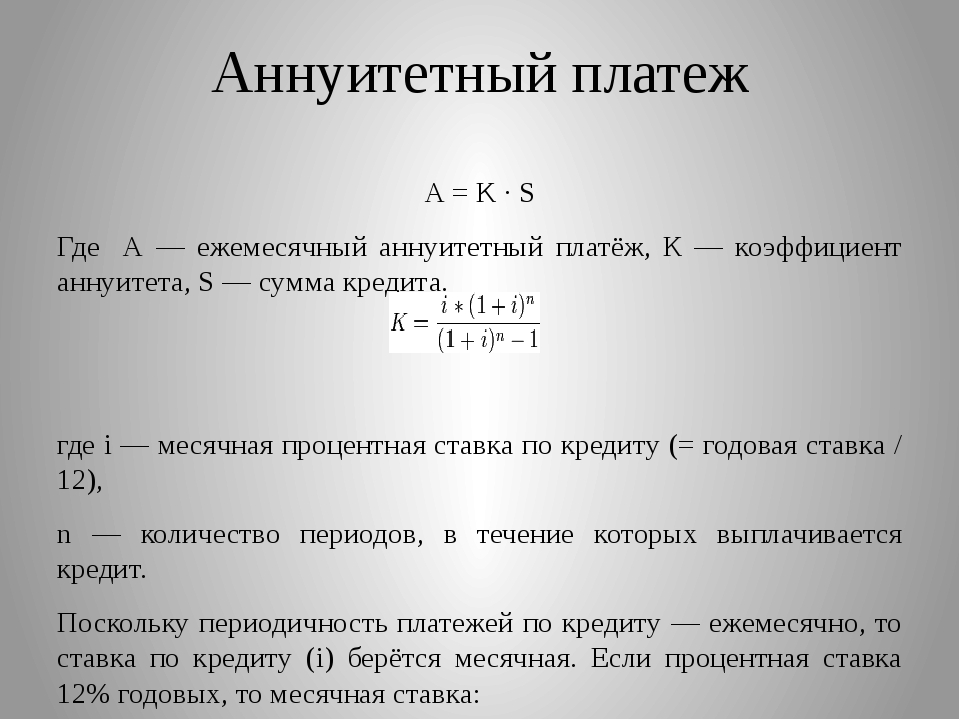

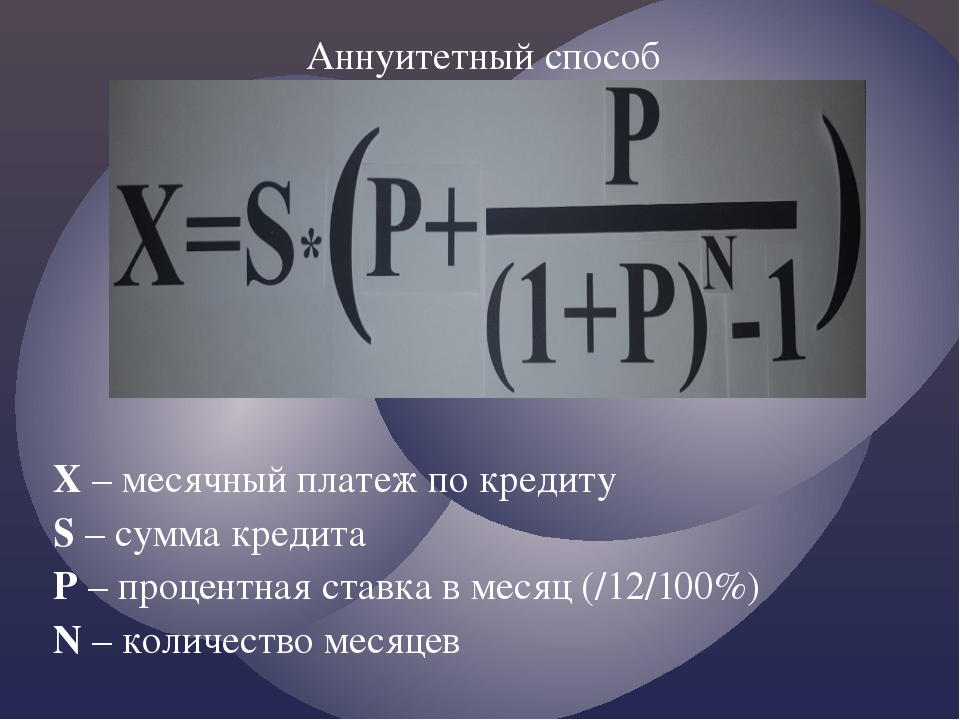

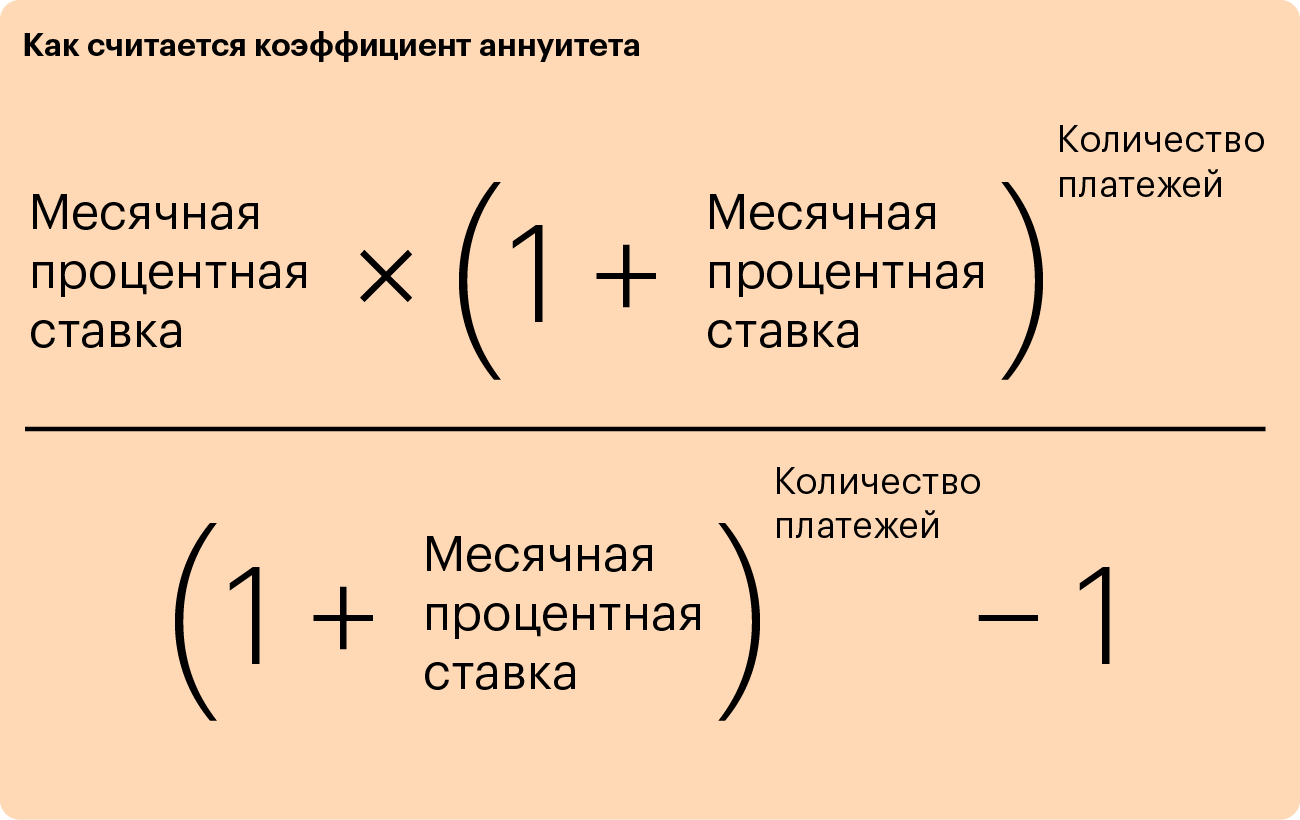

Сумма аннуитетного платежа вычисляется по следующей формуле:

С 2002—2003 годов почти все банки стали быстро переходить на аннуитетные платежи.

При этом типе расчетов вы платите каждый месяц одинаковую сумму.

При данной схеме погашения минусов гораздо больше, особенно если внимательно изучить возможные варианты развития событий.

Остановимся на них подробно

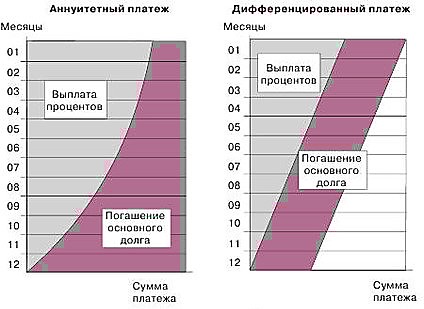

Во-первых, формула расчета аннуитетного платежа такова, что общая сумма выплат по процентам при аннуитетном платеже будет выше, чем при дифференцированном.

Во-вторых, при аннуитетном платеже сохраняется главный недостаток дифференцированного: почти две трети выплат по процентной ставке заемщик отдает в первую половину срока. Синоним аннуитетного платежа — «равными долями», но это отнюдь не означает, что выплаты равномерно погашают сумму основного долга.

Проблема в том, что в первые месяцы и годы вы платите почти только проценты (наперед), а тело долга остается почти нетронутым.

Представим такую ситуацию.

Два заемщика взяли кредит на одинаковый срок, а по прошествии половины этого времени решили погасить кредит досрочно.

С обоих заемщиков банки уже получили по три четверти процентных платежей, но первому придется вернуть своему банку половину основного долга, а второму — три четверти.

То же и в обратном, несчастливом случае.

Оба заемщика на середине срока объявили дефолт.

Тот, который брал кредит на условиях дифференцированного платежа, отдал банку в целом на 15—18% больше, чем тот, который выплачивал по аннуитету.

Однако он все же покрыл половину основного долга и, потеряв заложенную квартиру, вправе рассчитывать на другое жилье.

«Аннуитетный» заемщик за половину срока перечислил банку примерно столько же процентных платежей, что и первый, а вот основного долга — только четверть.

Аннуитетная схема погашения

Можно дать и еще один ответ на вопрос, почему банки массово перешли к аннуитету.

Три-четыре года назад даже отъявленные скептики поняли, что экономический рост — это надолго.

На ипотечный рынок ежемесячно выходило чуть ли не по десять новых банков.

Стало ясно, что процентные ставки будут падать. И тогда те, кто брал кредит под 20% годовых, зададутся вполне естественным вопросом: «Не погасить ли мне старый долг и взять новый кредит в другом банке под 14%? А потом и под 10%?»

Банкам потребовалось принять меры, чтобы держать такое перекредитование под контролем, сохранить лояльность заемщиков.

Аннуитетная схема погашения – это надежный крючок для клиента!

«Хотите перекредитоваться?

Без проблем! — говорят в банке заемщику.

— Всего вы выплатили $30 тыс., из них $5 тыс. основного долга и $25 тыс. — проценты, которые, как вы понимаете, возврату не подлежат.

Ну, так как?

Будете погашать досрочно или продолжим сотрудничество?»

В то же время сама суть дифференцированных платежей (процентное начисление на остаток основного долга) предполагает, что досрочное погашение, сокращение тела долга, должно существенно уменьшать выплаты по процентной ставке.

Да, банк предоставляет заемщику крупную сумму.

Да, инфляция в стране велика.

Но не забывайте, что, отдав клиенту деньги, банк кое-что взял у него.

Он получил в залог квартиру — это очень хороший актив, который постоянно дорожает.

Не вы один потираете руки, читая новости о быстром росте цен на рынке жилой недвижимости.

Где-то на другом конце города руки потирает и банкир, причем по поводу вашей же квартиры.

Боже упаси, он вовсе не мечтает о вашем дефолте.

Впрочем… перечитайте еще раз пункты договора о том, при каких условиях банк может потребовать полного досрочного погашения кредита.

Вот так, взять и потребовать, не интересуясь, где заемщик возьмет деньги.

Ипотечный кредит несет для банка самые низкие риски.

Что вы с этой квартирой сделаете? Куда увезете, куда спрячете? А если и попортите слегка, то ведь у риэлторов термин «убитая квартира» почти вышел из употребления: при такой-то цене сделать скромный ремонт — сущий пустяк (тем более что квартира застрахована). Банк не просто получает с ипотечного заемщика свои 10—14% (кстати, перечитайте и пункты договора о том, при каких условиях банк вправе повысить процент). Он на многие годы вперед с точностью до одного дня и рубля знает о поступлении этих платежей. Значит, ему не требуется ждать 10—20 лет, и уже сейчас он может уверенно распоряжаться этими деньгами.

Банк собирает кредитные обязательства в пулы, скажем, по $20—50 млн и продает их ипотечным

фондам (секьюритизирует). По сути возвращает себе выданные заемщику деньги и становится лишь оператором-посредником между заемщиком и фондом.

По сути возвращает себе выданные заемщику деньги и становится лишь оператором-посредником между заемщиком и фондом.

Итак, резюме

Если при покупке квартиры в кредит заемщик хочет взять максимальный размер кредита, который позволяет его ежемесячный подход, и не собирается его досрочно погашать, ему выгоднее выбрать программу с аннуитетными платежи. В этом случае, если он решит брать кредит с дифференцированными платежами, возможная сумма кредита окажется намного меньше. Почему? Потому что в отличие от аннуитета, где все платежи равны, дифференцированный подход подразумевает, что первый платеж самый большой, а последний — самый маленький.

В остальных случаях, а также с точки зрения вероятности наступления непредвиденных событий (а что Вы можете гарантировать в своей жизни через 5 – 10 лет?), выгоднее найти банк, предлагающий ипотечные программы с дифференцированными платежами. Это касается и срока кредитования — если заемщик обращается за долгосрочным кредитом (на 20—30 лет), ему лучше выбрать дифференцированный платеж.

Основными кредиторами, применяющими сегодня дифференцированную схему погашения, являются Сбербанк и Газпромбанк, на рынок с подобным предложением постепенно выходят и другие организации. Из недавних — банк Глобэкс, который предлагает несколько кредитных продуктов, предназначенных для покупки жилья.

В целом же лучшей схемы погашения нет, так же как не существует и лучшего банка. Каждый человек или семья должны искать свое, индивидуальное решение.

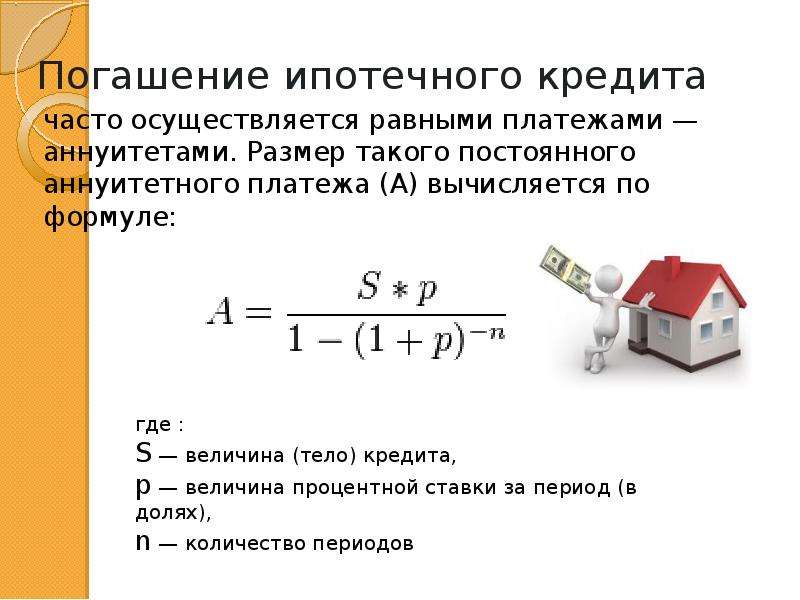

Формула расчета ипотеки

Два вида ипотечных платежей

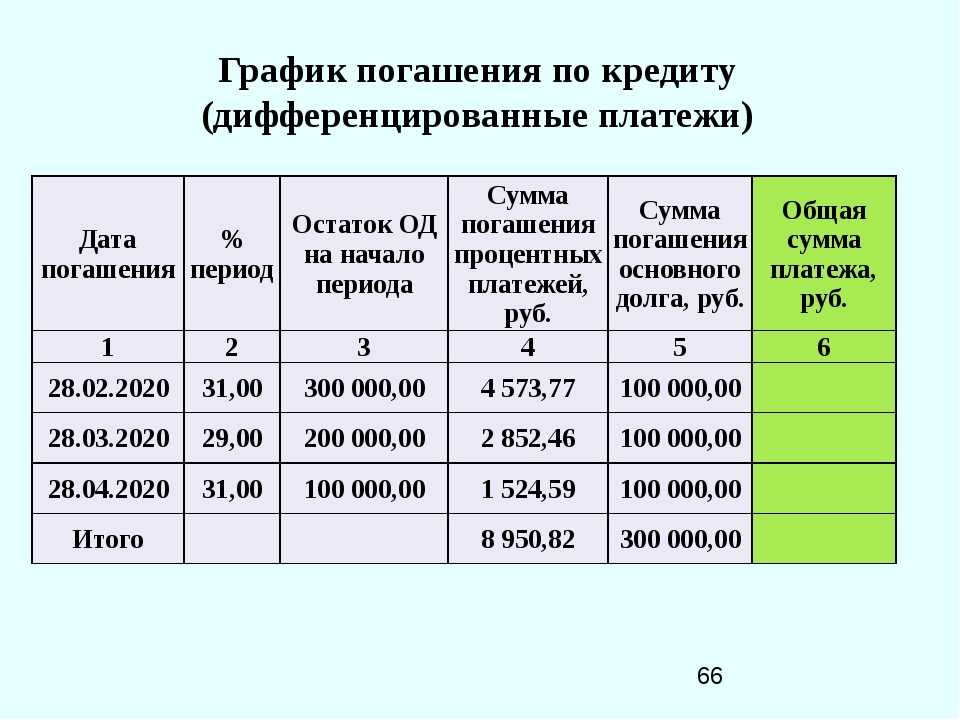

Ипотечные платежи бывают аннуитетными и дифференцированными. При аннуитетных платежах размер ежемесячного платежа неизменен на протяжении всей ипотеки. Размер ежемесячных платежей при дифференцированной схеме постоянно уменьшается. Аннуитетные платежи более распространены, чем дифференцированные. Читайте подробнее про аннуитетные и дифференцированные платежи.

Расчет ипотеки для аннуитетных платежей

Ежемесячная процентная ставка

Для начала нам понадобится рассчитать ежемесячную процентную ставку по кредиту:

ЕЖЕМЕСЯЧНАЯ_СТАВКА = ПРОЦЕНТНАЯ_СТАВКА_ГОДОВЫХ / 12 / 100Для процентной ставки 9. (20 лет * 12 (месяцев / год)) = 6.77

ЕЖЕМЕСЯЧНЫЙ_ПЛАТЕЖ = 1 500 000 руб * 0.008 * 6.77 / (6.77 — 1) = 14 080 руб

(20 лет * 12 (месяцев / год)) = 6.77

ЕЖЕМЕСЯЧНЫЙ_ПЛАТЕЖ = 1 500 000 руб * 0.008 * 6.77 / (6.77 — 1) = 14 080 руб

Основной долг и проценты

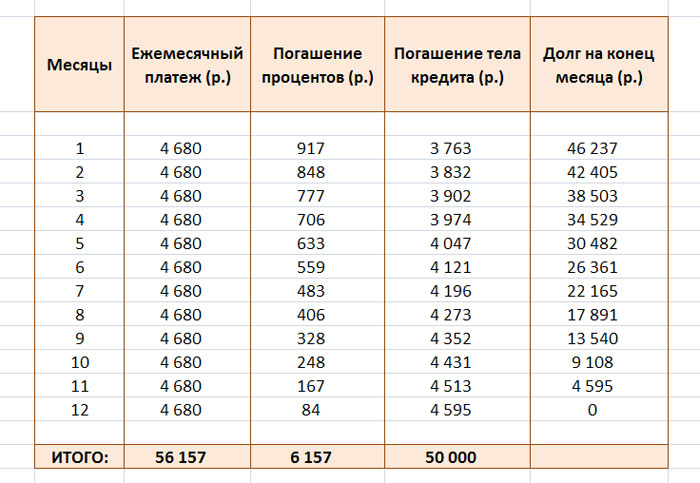

Мы вычислили размер ежемесячного платежа по ипотеке при аннуитетной схеме платежей. Рассчитаем какая часть платежа идет на погашение основного долга, а какая на погашение процентов:

ПРОЦЕНТНАЯ_ЧАСТЬ = ОСТАТОК_ДОЛГА * ЕЖЕМЕСЯЧНАЯ_СТАВКА

ОСНОВНАЯ_ЧАСТЬ = ЕЖЕМЕСЯЧНЫЙ_ПЛАТЕЖ - ПРОЦЕНТНАЯ_ЧАСТЬЭти величины меняются с каждым платежем, так как меняется остаток долга. Рассмотрим первый платеж для ипотеки из примера выше:

ПРОЦЕНТНАЯ_ЧАСТЬ = 1 500 000 руб * 0.008 = 12 000 руб

ОСНОВНАЯ_ЧАСТЬ = 14 080 руб - 12 000 руб = 2 080 рубПереплата

Размер переплаты за кредит рассчитывается так:

ПЕРЕПЛАТА = ЕЖЕМЕСЯЧНЫЙ_ПЛАТЕЖ * СРОК_ИПОТЕКИ_МЕСЯЦЕВ - СУММА_КРЕДИТАДля ипотеки из примера выше:

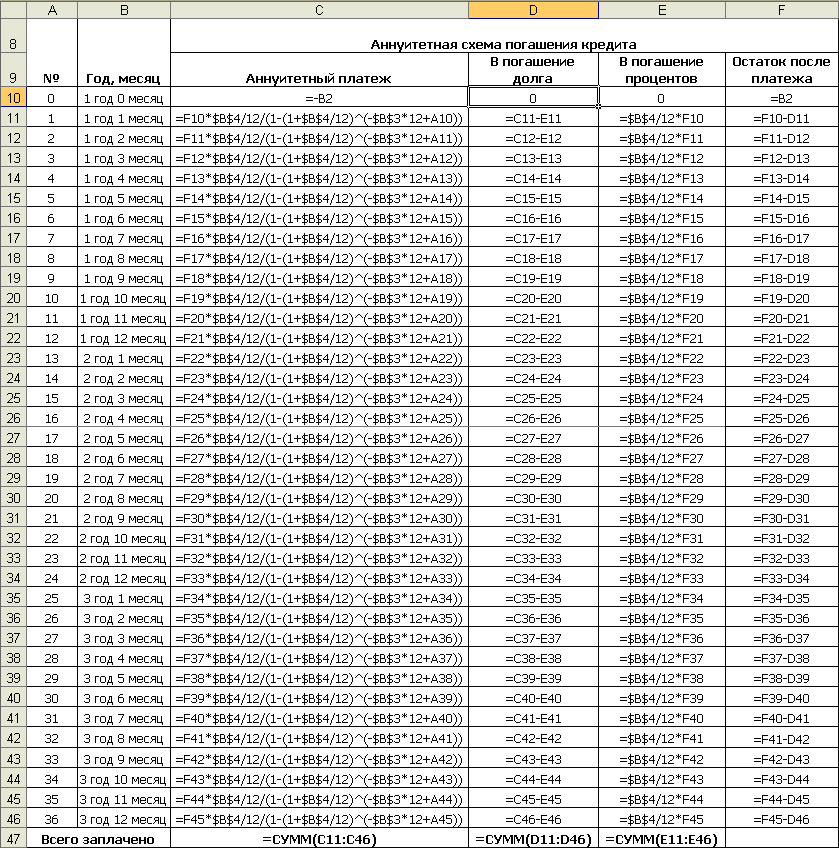

ПЕРЕПЛАТА = 14 080 руб * (20 лет * 12 (месяцев / год)) - 1 500 000 руб = 1 879 200 рубГрафик аннуитетных платежей

На рисунках — график и таблица платежей для рассматриваемого примера. СРОК_ИПОТЕКИ_МЕСЯЦЕВ

ЕЖЕМЕСЯЧНЫЙ_ПЛАТЕЖ = СУММА_КРЕДИТА * ЕЖЕМЕСЯЧНАЯ_СТАВКА * ОБЩАЯ_СТАВКА / (ОБЩАЯ_СТАВКА — 1)

ОСТАТОК_ДОЛГА = СУММА_КРЕДИТА в цикле для каждого ТЕКУЩИЙ_МЕСЯЦ в ипотеке:

ПРОЦЕНТНАЯ_ЧАСТЬ = ОСТАТОК_ДОЛГА * ЕЖЕМЕСЯЧНАЯ_СТАВКА

ОСНОВНАЯ_ЧАСТЬ = ЕЖЕМЕСЯЧНЫЙ_ПЛАТЕЖ — ПРОЦЕНТНАЯ_ЧАСТЬ

ОСТАТОК_ДОЛГА = ОСТАТОК_ДОЛГА — ОСНОВНАЯ_ЧАСТЬ

добавить (ТЕКУЩИЙ_МЕСЯЦ; ПРОЦЕНТНАЯ_ЧАСТЬ; ОСНОВНАЯ_ЧАСТЬ) на график

СРОК_ИПОТЕКИ_МЕСЯЦЕВ

ЕЖЕМЕСЯЧНЫЙ_ПЛАТЕЖ = СУММА_КРЕДИТА * ЕЖЕМЕСЯЧНАЯ_СТАВКА * ОБЩАЯ_СТАВКА / (ОБЩАЯ_СТАВКА — 1)

ОСТАТОК_ДОЛГА = СУММА_КРЕДИТА в цикле для каждого ТЕКУЩИЙ_МЕСЯЦ в ипотеке:

ПРОЦЕНТНАЯ_ЧАСТЬ = ОСТАТОК_ДОЛГА * ЕЖЕМЕСЯЧНАЯ_СТАВКА

ОСНОВНАЯ_ЧАСТЬ = ЕЖЕМЕСЯЧНЫЙ_ПЛАТЕЖ — ПРОЦЕНТНАЯ_ЧАСТЬ

ОСТАТОК_ДОЛГА = ОСТАТОК_ДОЛГА — ОСНОВНАЯ_ЧАСТЬ

добавить (ТЕКУЩИЙ_МЕСЯЦ; ПРОЦЕНТНАЯ_ЧАСТЬ; ОСНОВНАЯ_ЧАСТЬ) на график

Расчет ипотеки калькулятором

Намного проще воспользоваться готовым ипотечным калькулятором, который сам рассчитает ипотеку по вышеприведенным формулам. Это будет значительно быстрее, чем считать это самостоятельно 🙂

Мы подготовили Google Таблицу для самостоятельного расчета аннуитетного платежа. Редактирование: Файл -> Создать копию.

Расчет ипотеки для дифференцированных платежей

Ежемесячный процент

Ежемесячный платеж считается так же, как и ежемесячный процент аннуитетных платежей.

Ежемесячный платеж

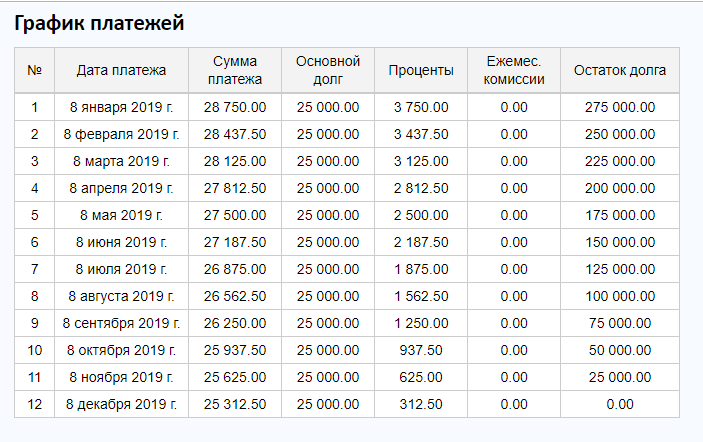

При дифференцированных платежах основной долг гасится равномерно в течение всего срока кредитования. Рассчитаем долю ежемесячного платежа, идущую на погашение основного долга:

ЕЖЕМЕСЯЧНОЕ_ПОГАШЕНИЕ_ДОЛГА = СУММА_КРЕДИТА / СРОК_ИПОТЕКИ_МЕСЯЦЕВЕсли мы берем ипотечный кредит на сумму 1 500 000 руб на 20 лет, то

ЕЖЕМЕСЯЧНОЕ_ПОГАШЕНИЕ_ДОЛГА = 1 500 000 руб / (20 лет * 12 месяцев / год) = 6 250 рубЕжемесячное погашение процентов считается так же, как и для аннуитетных платежей:

ПРОЦЕНТНАЯ_ЧАСТЬ = ОСТАТОК_ДОЛГА * ЕЖЕМЕСЯЧНАЯ_СТАВКАИтого ежемесячный платеж это сумма процентной части и части на погашение основного долга. Эта сумма каждый месяц пересчитывается и уменьшается, так как размер основного долга уменьшается.

Для первого платежа из рассматриваемого примера это будет:

ПОГАШЕНИЕ_ДОЛГА = 1 500 000 руб / (20 лет * 12 месяцев / год) = 6 250 руб

ПРОЦЕНТНАЯ_ЧАСТЬ = 1 500 000 руб * 0.008 = 12 000 руб

ПЛАТЕЖ_ЗА_МЕСЯЦ = 6 250 руб + 12 000 руб = 18 250 рубОбратите внимание, что в начале кредита ежемесячный платеж при дифференцированной схеме (18 250 руб) больше, чем аннуитетной схеме (14 080 руб). Но при этом чуть бОльшая (6 250 руб против 2 080 руб) часть платежа идет на погашение долга.

Но при этом чуть бОльшая (6 250 руб против 2 080 руб) часть платежа идет на погашение долга.

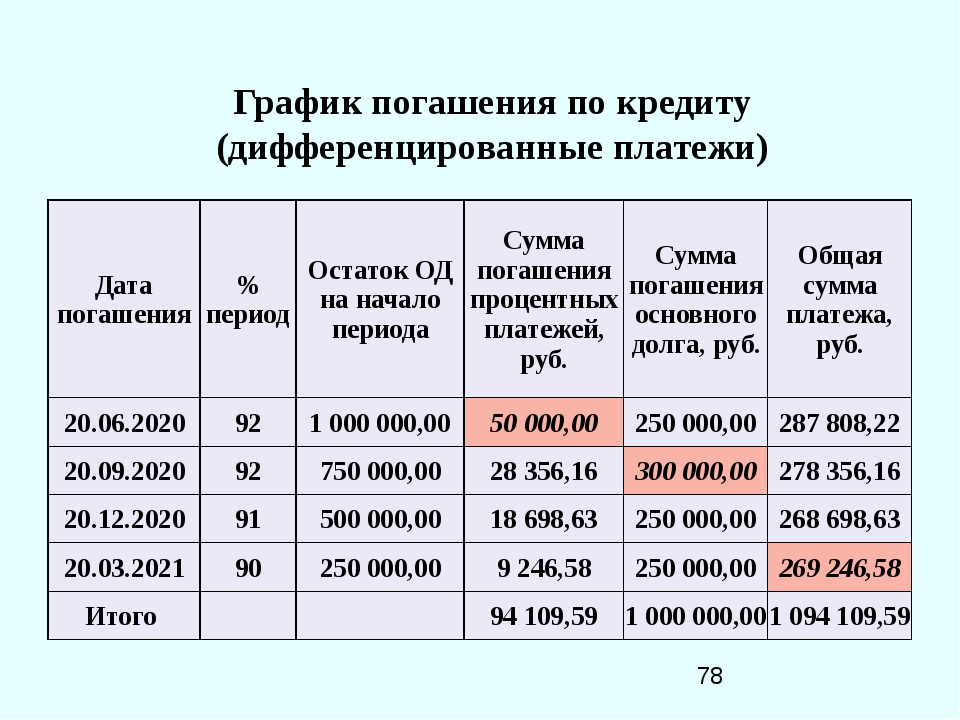

График дифференцированных платежей

На рисунках — график и таблица дифференцированных платежей для рассматриваемого примера. Их построил наш ипотечный калькулятор (ссылка ведет на расчет рассматриваемого примера).

Они рассчитывается аналогично аннуитетным платежам.

Виды платежей по ипотеке | Оплата ипотечного кредита в Росбанке

Уважаемые клиенты! Обращаем внимание, что процесс и способы оплаты по кредиту для Вас не меняется. Оплату необходимо производить по реквизитам счета, открытого в Русфинанс Банке.

Независимо от способа оплаты ипотечного кредита, важно обращать внимание на сроки

проведения средств. В назначенную дату деньги уже должны лежать на счету. Для

удобства клиентов мы предлагаем различные варианты внесения средств, и многие из

них предполагают зачисление денег в день обращения. При необходимости вы всегда

можете подробнее узнать о способах оплаты ипотеки в Личном кабинете или в

интуитивно-понятном Мобильном приложении.

При необходимости вы всегда

можете подробнее узнать о способах оплаты ипотеки в Личном кабинете или в

интуитивно-понятном Мобильном приложении.

Быстро и без комиссии можно внести платежи по ипотечному кредиту через кассу или банкоматы ПАО РОСБАНК. Альтернативным решением будет использование онлайн-банка.

Оплатить ипотеку можно в кассе любого банка. При выборе этого способа учитывайте, что средства зачисляются на счет в течение трех рабочих дней. За проведение операции взимается комиссия согласно тарифам выбранного вами банковского учреждения.

Изучайте варианты внесения ежемесячной выплаты на официальном

сайте банка, в Мобильном приложении или Личном кабинете, смотрите на

срок проведения выплаты. Для вашего удобства каждый вариант сопровождается

подробным описанием.

разница между аннуитетным и дифференцированным платежем по ипотеке

Перед тем, как подписывать договор об ипотечном кредитовании, внимательно вчитайтесь во все пункты и не стесняйтесь гуглить незнакомые слова. Вам предстоит узнать разницу между терминами «аннуитетный» и «дифференцированный», которые принципиально меняют картину предстоящих платежей и судьбу вашего кредита в целом.

Суть кредита состоит в том, что человек берет у банка некую сумму денег, а возвращает не только ее, но и проценты, которые являются как бы оплатой за возможность пользоваться деньгами. Погашение займа и выплата процентов по нему производятся в соответствии с заранее обозначенной схемой по графику.

Большинство людей, оформляя ипотеку, смотрит на проценты, которые придется выплатить сверх, сумму первоначального взноса и длительность выплат, и совершенно не обращает внимания на способ погашения задолженности. А зря.

А зря.

Что такое дифференцированные платежи

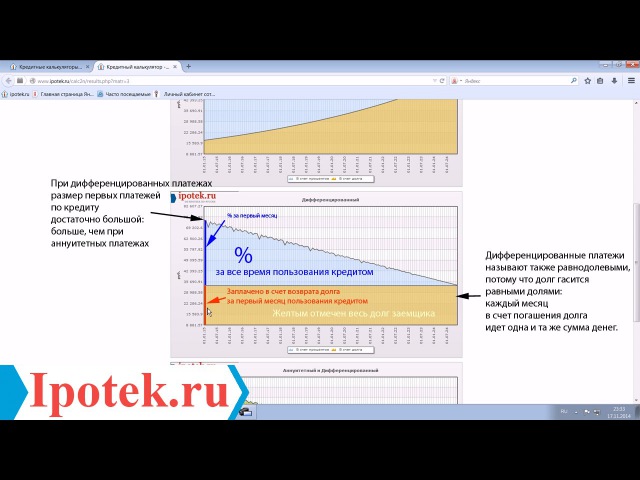

Дифференцированные платежи означают, что на первых порах заемщику придется поднапрячься, ведь платежи будут достаточно велики, зато с течением времени они постепенно будут таять. Проценты начисляют на остаток долга, поэтому платить большие суммы в начале оказывается в интересах заемщика. Суть такой системы в том, что заемщик выплачивает равно сам кредит и проценты по нему, вложения получаются довольно существенными, но к концу кредита постепенно сокращаются.

Недостаток такой системы в том, что досрочное погашение в ней не предусматривается, можно только сократить сумму выплат. Также из-за разных сумм платежей заемщик часто путается и не может адекватно распланировать траты, что приводит к просрочкам. Впрочем, в настоящее время банки редко прибегают к дифференцированной системе платежей, предпочитая более выгодную им и заемщику аннуитетную.

Что такое аннуитетные платежи

Аннуитетный платеж – означает, что заемщику придется ежемесячно в течение оговоренного срока выплачивать фиксированную сумму, которая в первую очередь будет содержать выплаты по процентам, а потом уже по телу кредита. В настоящее время эта система более популярна, поскольку удобна и для банка, и для заемщика. Последний спокойно может планировать свои расходы, точно зная, сколько ему придется отнести в банк.

В настоящее время эта система более популярна, поскольку удобна и для банка, и для заемщика. Последний спокойно может планировать свои расходы, точно зная, сколько ему придется отнести в банк.

Что еще важно при подписании договора

Вид ставки, которая может быть:

- Фиксированной и единой в течение всего срока или же фиксированной, но различающейся в разные периоды;

- Переменной – зависящей от рыночного индикатора и пересматриваемой несколько раз в год;

- Комбинированной.

Ежемесячная комиссия за обслуживание счета:

- Фиксированная или зависящая процентно от суммы остатка;

- При переводе средств из одного банка в другой может появиться ежемесячный расход;

- Может рассчитываться в процентах от суммы платежа с ограничениями;

- Может рассчитываться в процентах от суммы кредита.

Платежные периоды:

- Существуют кредиты, где проценты выплачиваются единовременно за весь период пользования займом, а не в виде ежемесячных платежей;

- Существуют программы, где платежи вносятся не раз в месяц, а раз в две недели или, напротив, в срок больше месяца;

- Иногда можно округлить платеж, а невыплаченная сумма будет приплюсована к последнему платежу.

Возможность взять платежные каникулы:

- Оплата одних только процентов с отсрочкой оплаты тела кредита;

- Оплата некоторой части ежемесячного платежа.

Запомнить и держать в голове все эти нюансы невозможно, поэтому агентство недвижимости «Владис» всегда готово прийти на помощь. Наши специалисты хорошо подкованы в кредитных делах, а банки-партнеры позволяют предлагать клиентам продукты на льготных условиях. Звоните! С нашей помощью ипотека не страшна.

Интересные статьи:

- Как рефинансировать ипотеку в 2020 году — читать

- Инструкция по получению ипотеки — статья

- Выбираем агентство недвижимости — статья

- Покупаете вторичное жилье? Обращайтесь в Сбербанк! — статья

- Досрочное погашение ипотеки — статья

- Как получить жилье бесплатно и вне очереди — статья

Мы ждем вас в наших офисах:

Офис «Горьковский»

Телефон: 8 (831) 235-0000

Россия, Нижний Новгород, ул. Новая 34-а

Новая 34-а

пл. Максима Горького, метро «Горьковская»

9:00-20:00 без выходных

Бесплатная парковка для клиентов

[email protected]

Телефон: 8 (831) 235-0000

Россия, Нижний Новгород, пр-т Ленина 100 Д

ТЦ «Мажамэль», метро «Парк Культуры»

9:00-21:00 без выходных

[email protected]

← Предыдущая Следующая →

Аннуитетные и дифференцированные виды платежей

При получении ипотечного

кредита большинство потенциальных заемщиков в первую очередь обращают внимание

на величину процентной ставки, в то время как существует большое

количество параметров ипотечного кредита, такие как: процентная ставка,

размер , , размер первоначального взноса,

условия ,

комиссия за выдачу ипотечного кредита и т. д. Одним из таких параметров является

вид платежа по ипотечному кредиту. В ипотечных программах могут использоваться

различные виды платежей: дифференцированные платежи, аннуитетные платежи,

платежи с выплатой процентов ежемесячно, а суммы кредита в конце срока, или же

выплаты процентов по кредиту и суммы кредита в конце срока. Самыми

распространенными видами платежей по ипотечным кредитам являются аннуитетный и

дифференцированный.

д. Одним из таких параметров является

вид платежа по ипотечному кредиту. В ипотечных программах могут использоваться

различные виды платежей: дифференцированные платежи, аннуитетные платежи,

платежи с выплатой процентов ежемесячно, а суммы кредита в конце срока, или же

выплаты процентов по кредиту и суммы кредита в конце срока. Самыми

распространенными видами платежей по ипотечным кредитам являются аннуитетный и

дифференцированный.

Поскольку вид платежа устанавливается на весь , этому параметру следует уделять особенное внимание. Разовые сборы при получении ипотечного кредита будут не так существенны по сравнению с условиями кредита, которые будут действовать весь срок.

Что такое аннуитетные платежи по кредиту?

Аннуитетными, т.е. равновеликими платежами называют платежи,

которые производятся на протяжении всего срока кредита равными друг другу. При

таком виде платежа заемщик регулярно совершает платеж одного и того же размера. Эта сумма может меняться только по соглашению сторон или в некоторых случаях

частичного .

Структура аннуитетного платежа состоит из двух частей: процентов за пользование

кредитом и суммы идущей на погашение кредита. С течением времени соотношение

этих величин меняется и проценты постепенно начинают составлять меньшую

величину, соответственно сумма на погашение основного долга внутри аннуитетного

платежа увеличивается.

Эта сумма может меняться только по соглашению сторон или в некоторых случаях

частичного .

Структура аннуитетного платежа состоит из двух частей: процентов за пользование

кредитом и суммы идущей на погашение кредита. С течением времени соотношение

этих величин меняется и проценты постепенно начинают составлять меньшую

величину, соответственно сумма на погашение основного долга внутри аннуитетного

платежа увеличивается.

Поскольку, при аннуитетных платежах в начале сумма,

идущая на погашение основного долга, убывает медленно, а проценты всегда

начисляются на остаток от этой суммы, то и общий размер уплаченных процентов по

такому кредиту больше. Это особенно заметно при досрочных погашениях. В первые

годы ипотечного кредита основные выплаты приходятся именно на погашение

процентов по кредиту. Равновеликий платеж достаточно удобен и самому заемщику,

т.к. ему не надо определять каждый месяц размер платежа – он всегда одного

размера. Зная размер платежа удобнее планировать семейный бюджет.

Что такое дифференцированные платежи по кредиту?

Дифференцированные платежи в начале срока кредитования больше, а затем постепенно уменьшаются, т.е. регулярные платежи по ипотечному кредиту не равны между собой. Структура дифференцированного платежа тоже состоит из двух частей: фиксированной на весь период суммы, идущей на погашение суммы задолженности, и убывающей части — процентов по кредиту, которая рассчитывается от суммы остатка заложенности по кредиту.

Существуют ипотечные программы, которые позволяют совершать платеж сверх ежемесячного платежа. Таким образом, при дифференцированной схеме заемщик может превратить диффиренцированную схему в «аннуитетную», просто внося одну и туже сумму. Надо учитывать и тот факт, что условия кредитного договора должны позволять это делать, в противном случае банк может и не принять сумму сверх положенного платежа.

Большинство ипотечных программ использует именно аннуитетные

платежи.

Что выгоднее аннуитетная или дифференцированная схема платежей?

Вопросам выбора схемы платежа по ипотечному кредиту часто задаются потенциальные заемщики. Если сравнивать аннуитетную и дифференцированную схемы, то самыми очевидными различиями будут являться следующие:

Неизменность размера регулярного платежа при аннуитетной схеме и постоянное убывание такого платежа при дифференцированной.

Больший размер платежа, по сравнению с аннутетной схемой, в начале срока кредита при дифференцированной схеме.

Однако, если обратиться к , то об отличиях этих схем платежей можно узнать значительно больше. Ипотечные брокеры разбираются в тонкостях всех параметров и знают, как они влияют на него.

Аннуитетная схема выплат более доступна для заемщиков, т.к.

выплаты равномерно распределяются на весь . При выборе дифференцированных

платежей подтвержденный доход заемщика или должен быть примерно на

четверть больше, чем при аннуитетных платежах.

При аннуитетных платежах в начале сумма основной задолженности убывает медленно, а и общий размер начисленных процентов больше. Если заемщик решит полностью погасить кредит досрочно, выплаченные вперед проценты будут потеряны. При аннуитетной схеме значительная часть процентов уплачивается с начала, обеспечивая выплаты на весь срок кредита. Поэтому при дифференцированных платежах досрочное погашение будет происходит без таких финансовых потерь даже в начале срока ипотечного кредита.

Кредит с дифференцированным платежом труднее получить, т.к. при получении кредита оценивается платежеспособность заемщика. Дифференцированная схема в начале срока кредита предлагает значительно большие платежи, нежели аннуитетная. Это означает то, что заемщику необходимо иметь больший доход. В среднем считается, что доход заемщика при дифференцированной схеме должен быть больше на 20% выше, чем при аннуитетной схеме.

Подводя итог можно сказать, что вид платежа является одним из

основных параметров ,

однако рассматривать его необходимо в совокупности с другими параметрами.

Материал подготовлен аналитическим отделом

ипотечной компании «»

—>

Теги не найдены

Аннуитетный и дифференцированный платежи: что это такое и в чем разница — Ипотека

Самые актуальные вопрос для заемщика связаны с погашением кредита: сумма платежа, способы оплаты и многое другое.

Платеж по кредиту состоит из основного долга и процента. Основной долг — это размер кредита. А проценты — это сумма, которую берет банк за пользование кредитом.

Есть два вида платежей — аннуитетный и дифференцированный. Выясняем, что это такое, и чем они отличаются друг от друга.

Аннуитетный платеж

Аннуитетные платежи одинаковы, но соотношение в них основного долга и процентов — разное. Здесь проценты за пользование начисляются на остаток долга, поэтому в начале кредита — процентов больше, основное долга — меньше. А к концу кредита — наоборот.

Однако есть случаи, когда платежи не будут одинаковыми. При выходе на пенсию в период кредита, график рассчитывается «ступенькой». До пенсии платежи за текущий год клиента, а после — из минимального уровня пенсии.

Также аннуитетный платеж может измениться при досрочном погашении кредита.

Размер платежа клиент всегда может посмотреть в графике, который менеджер по ипотеке на сделке.

Как погасить аннуитетный платеж

Оплата аннуитетного платежа может только безналичная. Клиент пополняет свой обычный счет, затем деньги, согласно платежному поручению, автоматически поступают на кредитный счет, который называют ссудным.

Клиент может оплатить кредитные терминалы: через «Сбербанк Онлайн» на сайте или в приложении, через банкоматы, и в офисах Сбербанка в регионе обслуживания кредита.При себе необходимо иметь документ, удостоверяющий личность.

Дата оплаты кредита может совпадать с датой выдачи, а может и отличаться — на усмотрение заемщика. В платежную дату до 21:00 средства должны быть на счету клиента, указанном в поручении. Лучше перевести деньги накануне.

Важно! Если дата, выпадающая на выходной или праздничный день, это списание в этот день, если на счету есть деньги. А если их нет, то пополнить счет можно в первый рабочий день после выходных.И это не будет считаться просрочкой.

Дату платежа можно менять, но не чаще 1 раза в год. Для этого надо написать заявление в отделении банка в городе выдачи кредита. При этой последней дате кредитного платежа не меняется — она всегда соответствует дню предоставления кредита.

Таким же образом можно поменять и счет списания . В новом поручении вам надо несколько счетов и очередность списания. Если сумма платежа больше, чем денег на первом счете, остаток спишется со второго, если и на нем не хватит средств — то с третьего и так далее.

Если по каким-то причинам заемщик не может пополнить счет, то можно погасить кредит со счета другого человека. Такой платеж делается разово, поручение на автосписание оформить нельзя. Если кредит в рублях, то счет может быть любого человека, если в валюте — только поручителя.

Такой платеж делается разово, поручение на автосписание оформить нельзя. Если кредит в рублях, то счет может быть любого человека, если в валюте — только поручителя.

Дифференцированный платеж

Платежеспособный платежеспособность меньше, сумма долга в платеже всегда будет одной и той же. А вот проценты, начисляемые на остаток основного долга, будут уменьшаться по мере выплаты кредита.Ежемесячная основная сумма долга считается просто — сумма кредита делится на количество платежей.

Здесь нет платежей, а есть срочное обязательство, по которому клиент обязуется оплачивать кредит.

Кредиты с дифференцированными платежами выдавались в Сбербанке до 2011 года, а сейчас выдаются только с аннуитетными.

Как погасить дифференцированный платеж

Оплата возможна и наличным, и безналичным способом сразу ссудный счет.Варианты оплаты такие же, как при аннулировании: через «Сбербанк Онлайн», банкоматы или в офисе банка.

Важно! Погашение кредита не привязано к этому времени.

Клиент должен оплатить кредит не позднее 10 числа месяца, следующего за платежным.

Например, кредит выдан 13 июня 2010 года, соответственно первый платежный месяц — июль, поэтому первый клиент должен осуществить не позднее 10 августа 2010 года.

Сумма платежа здесь меняется ежедневно, т.к. проценты начисляются на остаток по кредиту каждый день. Узнать актуальную сумму можно в дату погашения в офисе банка, в «Сбербанк Онлайн», банкомате и контактном центре.

Сейчас читают

Инструкция: как правильно оформить справку о доходах

Как снять обременение после выплаты ипотеки

Как досрочно погасить ипотеку

Банки предпочитают аннуитетные платежи по ипотеке — есть ли выбор? — ZERKALO.AZ

Самые актуальные вопросы для заемщика, особенно взявшего ипотечный кредит, связаны с погашением долга: сумма и дата платежа, способы оплаты и многое другое.Немало вопросов у ипотечных должников популярная в банковской среде аннуитетная форма платежа по ипотеке.

«Банк, в котором я взял ипотеку, рассчитал платежи так, что сначала я выплачиваю большую часть процентов. Я так — это сделано для того, чтобы выудить с меня побольше денег, если я начну досрочно погашать кредит », — сообщил нам заемщик. Выяснилось, что такого рода вопросы часто.

«Я взял квартиру в ипотеку на 24 года под 7% годовых за 115 тыс. Руб.манатов, 92 тыс. из которых банковский кредит, — говорит клиент банка. — У меня аннуитетная форма платежа. Вот уже третий год ежемесячные платежи банку составляют 751 манатов (660 манатов по ипотеке +90 манатов по договору страхования). Несмотря на то, что уже выплатил банку более 20 тыс. Руб. манатов долга, основная сумма почти не тронута — я остался должен чуть более 90 тыс. манатов. Оказывается, все это из 751 манатов ежемесячного платежа почти 500 манатов время проценты. Получается, что если я решу выплатить долг банку досрочно — через 5 — 6 лет, банк к этому времени заработает на мне больше 40 тыс. манатов, или 50% всей суммы ипотеки ».

манатов, или 50% всей суммы ипотеки ».

Клиент интересуется, насколько это честно и законно? И отвечает ли такой подходам социальной ипотеки? А главное, нельзя ли внести изменения в действующее законодательство для повышения процента?

За ответом на этот вопрос обратилась к банковскому юристу Акраму Гасанову . Эксперт сообщил, что есть два вида платежей — аннуитетный и дифференцированный. При аннуитетной форме погашения кредита проценты за пользование начисляются на остаток долга, поэтому в начале кредита процента больше, основного долга — меньше.А к концу кредита — наоборот. Соответственно, при дифференцированном платеже ежемесячно, размер основной суммы долга в платеже всегда будет одной и той же. А вот проценты, начисляемые на остаток основного долга, будут уменьшаться по мере выплаты кредита. Ежемесячная основная сумма долга считается просто — сумма кредита делится на количество платежей.

«Платеж по кредиту состоит из основного долга и процента. Основной долг — это размер кредита. А проценты — это сумма, которую берет банк за пользование кредитом, — пояснил эксперт.- Клиент недоволен аннуитетным платежом, но ничего противоправного со стороны банка в данном случае нет, это общемировая практика ».

Основной долг — это размер кредита. А проценты — это сумма, которую берет банк за пользование кредитом, — пояснил эксперт.- Клиент недоволен аннуитетным платежом, но ничего противоправного со стороны банка в данном случае нет, это общемировая практика ».

Приведенный платежеспособный клиент банку меняются, говорит специалист. Скажем, взяли 12 тыс. манатов на год по ставке 10%. Если оплата представлена в формате дифференцированного платежа, значит, ежемесячные платежи будут неравными — каждый месяц по основному сумме за месяц платит 1 тыс. манатов, а проценты начисляются на остаток.Таким образом, в первый месяц оплата составит 1000 и 10% от 12 тыс. манатов — в целом 1200 манатов. В последующие месяцы клиент платит все меньше и меньше, поскольку основная сумма каждый месяц снижается на тысячу манатов и 10% рассчитывается от остатка .

«При аннуитетном платеже клиент платит каждый месяц одинаковую сумму, но при этом, естественно, процент в начале бывает высоким. Но давайте согласимся, при дифференцированном порядке то же самое — в начале уплачиваемый процент выше, поскольку больше остаток по основному сумме долга.С этим сложно поспорить, поскольку чем больше долг, тем больше уплачивается по процентам. Надо признать, аннуитетный платеж обходится дороже в итоге для клиента, нежели дифференцированный. К тому же для банка аннуитетный договор выгоднее, но, опять-таки, и при дифференцированном платеже в начале проценты платятся больше, потому что остаток больше.

Но давайте согласимся, при дифференцированном порядке то же самое — в начале уплачиваемый процент выше, поскольку больше остаток по основному сумме долга.С этим сложно поспорить, поскольку чем больше долг, тем больше уплачивается по процентам. Надо признать, аннуитетный платеж обходится дороже в итоге для клиента, нежели дифференцированный. К тому же для банка аннуитетный договор выгоднее, но, опять-таки, и при дифференцированном платеже в начале проценты платятся больше, потому что остаток больше.

В то же время аннуитетный платеж удобнее для клиента, считает собеседник, поскольку он каждый месяц платит одинаковую сумму. В какой форме платить — дело выбора.Естественно, клиент может при заключении обсудить этот момент с банком и отказаться от аннуитетного формата в пользу дифференцированного платежа. Пойдет ли на это банк, зависит от воли сторон. Т.е. банк может отказаться.

«Действующее законодательство, аннуитетный допуск, поэтому банки не нарушают в данном случае, — продолжил юрист. — Тем более, что это принято во всем мире, в основном, по потребительским кредитам ».

— Тем более, что это принято во всем мире, в основном, по потребительским кредитам ».

Другой вопрос — если в итоге по аннуитетному клиенту платит больше, чем по дифференцированному, ставка процента, которая указывает банкомат, не реальная.Именно поэтому по действующему законодательству согласно международной практике банк обязанности в кредитном договоре, наряду с обычной ставкой, указать также эффективную процентную ставку. По словам Гасанова, есть механизм расчета эффективной ставки, установленный Центробанком:

«Он учитывает аннуитетный платежную комиссию и пр., Чтобы клиенты сравнивали уплачиваемую в итоге сумму. Однако в нашей практике получается, что заявленные банком 10% при подсчете ставок превращаются в 12%.Проблема на самом деле в другом — банки указывают в рекламе и на собственные сайтых неэффективную, общую ставку. Это я считаю пробелом, нарушением прав заемщиков. Центробанку следует обязать банки предлагать эффективную ставку не только в договоре с клиентом, но рекламе представляет эффективную процентную ставку, чтобы клиент мог увидеть разницу и сравнивать реальные условия наших банков ».

Скажем от себя, что досрочный платеж в таком случае не оставляет преференций для заемщика, большого процента по кредиту он оплачивает в первые годы ипотеки.

Аннуитетный и дифференцированный платеж по кредиту

Содержание статьи:

Схема ежемесячных выплат, при которой сумма () кредита остается неизменной на протяжении всего срока погашения долга, но меняется ее структура, называют аннуитетной. В первые месяцы основную часть составляют проценты, что удобно и банку, и определенным категориям клиентов. Финансовая организация так подстраховывается от недополучения прибыли при досрочном погашении.В то же время заемщикам со стабильным фиксированным доходом, комфортнее иметь дело с постоянной суммой. Такой вид выплат освобождает от необходимости каждый месяц, сверяться с графиком и резервировать деньги, а равные доли платежа дает расчет и практически исключают риск без средств после очередного взноса.

В свою очередь, в отличие от аннуитетного платежа, дифференцированный предполагает максимальные суммы выплат в первые месяцы. Их составляющими являются проценты по займу и часть основного долга.Общая его сумма делится на весь срок равными частями, в то время как проценты каждый месяц начисляются на остаток. За счет этого время первое размер выплат наиболее ощутим, но становится минимальным к концу срока. Это удобно заемщикам с непостоянным доходом и позволяет избежать лишних затрат путем досрочной выплаты долга.

Их составляющими являются проценты по займу и часть основного долга.Общая его сумма делится на весь срок равными частями, в то время как проценты каждый месяц начисляются на остаток. За счет этого время первое размер выплат наиболее ощутим, но становится минимальным к концу срока. Это удобно заемщикам с непостоянным доходом и позволяет избежать лишних затрат путем досрочной выплаты долга.

Основные различия между схемами погашения

Резюмируя вышесказанное, можно ключевые ключевые слова одной схемы от другой. При аннуитетном платеже картина следующая:

- размер ежемесячных выплат не меняется весь срок;

- проценты начисляются на текущую платежа;

- неравное распределение частей тела кредита;

- небольшие проценты части кредита в начале срока;

- график погашения включает в себя равные доли взносов на каждую платежную.

Схема дифференцированного платежа выглядит иначе:

- размер выплат уменьшается по мере окончания срока;

- проценты начисляются на остаток долга;

- тело кредита поделено равными частями по месяцам;

- на начало срока приходятся наиболее внушительные выплаты;

- на остаток кредитной за каждый месяц начисляется все меньше процентов.

Данные особенности схемы обуславливают также формулы, по которым предоставляются каждой выплаты по кредиту.

Способы расчета разных видов платежей

Для потенциального заемщика, который разобрался в общих чертах, остается актуальным вопрос. Прежде всего, для этого следует заранее определить ежемесячные суммы, в которые входят платежные суммы основного долга, начисляемые проценты, а также остаток займа на начало и конец месяца. Это можно просчитать при помощи специального калькулятора или посредством формул, которые для каждой схемы будут разными.

Для расчета дифференцированного платежа используются такие данные, как начисленные в периоде проценты, остаток кредита в месяце и процентная ставка. Аннуитетная схема иная, ее расчетная формула включает в себя общий платеж в периоде, первоначальную кредитную сумму, количество месяцев и процентную ставку. Работа с формулами — довольно сложное занятие для неспециалистов. Обычным заемщикам удобнее расчеты с помощью калькуляторов, размещенных на сайтах банков.

Какая платежная схема кому подходит?

Решение вопроса, что лучше — аннуитетный платеж или дифференцированного вида, во многом обусловлено целями кредита и материальным положением заемщика.Если стоит задача получить более крупную сумму, а переплаты по займу не играют значимой роли, то определенно стоит обратить внимание на аннуитет. Такая схема более всего подходит для граждан с постоянным фиксированным доходом.

Для дохода заемщиков, который не фиксирован, станет более привлекательным дифференцированный платеж, особенно если используйте досрочного погашения. По нему в итоге переплата меньше, чем по аннуитетной схеме, однако и доступная сумма займа будет примерно вдвое скромнее.Соответственно, что выгоднее — зависит от задач и прочих факторов.

Большой кредит на большие цели с маленьким процентом

Достоинства и недостатки схем

Чтобы решить, какой кредит лучше, рассмотреть и сопоставить плюсы и минусы каждую из схем. К основному преимуществу аннуитетного платежа следующих аспектов:

К основному преимуществу аннуитетного платежа следующих аспектов:

- одинаковая ежемесячная сумма освобождает от необходимости управлять график выплат и дает возможность настроить автоплатеж;

- в случае ипотечного или иного долгосрочного кредитования можно запланировать бюджет семьи на несколько лет вперед;

- схема аннуитетного платежа позволяет получить более крупную заемную сумму.

Среди недостатков данного типа обычно выделяют такие моменты:

- значительный размер переплаты, особенно по долгому кредиту;

- досрочное погашение на сумме долга отражается довольно слабо.

Что касается дифференцированного платежа, то к его сильным сторонам защиты:

- уменьшение ежемесячной платы со временем;

- незначительная переплата по с аннуитетом;

- быстрое сокращение суммы основного долга;

- выгодное досрочное погашение.

В число относительных недостатков входят:

- повышенная финансовая нагрузка в начале срока;

- необходимость искать график расчетов по долгу;

- ограничения на размер заемной суммы.

Специфика досрочного погашения кредита

Процедура досрочного долга предусматривает два способа: сокращение суммы или срока договора. Какой из них выгоднее, часто зависит от выбранной схемы. Первый вариант особенно полезен при дифференцированных платежах, особенно в начале периода.

Что сокращения периода долгового бремени, оно выгодно при двух схемах. Однако особенно проявляются его преимущества, если используется аннуитетный платеж, а впереди еще более половины срока погашения.

Какую схему выбрать?

Хотя формально обе имеют место, текущая ситуация такова, самая большая часть кредитных программ составляет те, которые предусмотрены аннуитетный платеж по умолчанию. Это выгодно банковским организациям. Тем не менее, есть финансовые учреждения, позволяющие клиенту выбирать. Если доход заемщика нестабилен, то есть смысл обратиться в такой банк и оформить кредит с дифференцированным платежом, чтобы воспользоваться его преимуществами.

Формула расчета ипотеки

Два вида ипотечных платежей

Ипотечные платежи бывают аннуитетными и дифференцированными.При аннуитетных платежах размер ежемесячного платежа неизменен на протяжении всей ипотеки. Размер ежемесячных платежей при дифференцированной постоянно уменьшается. Аннуитетные платежи более распространены, чем дифференцированные. Читайте подробнее про аннуитетные и дифференцированные платежи.

Расчет ипотеки для аннуитетных платежей

Ежемесячная процентная ставка

Для начала нам понадобится рассчитать регулярную процентную ставку по кредиту:

ЕЖЕМЕСЯЧНАЯ_СТАВКА = ПРОЦЕНТНАЯ_СТАВКА_ГОДОВЫХ / 12/100 Для 9000 9000 9000.(20 лет * 12 (месяцев / год)) = 6,77

ЕЖЕМЕСЯЧНЫЙ_ПЛАТЕЖ = 1 500 000 руб * 0,008 * 6,77 / (6,77 — 1) = 14 080 руб Основной долг и проценты

Мы вычислили размер ежемесячного платежа по ипотеке при аннуитетной схеме платежей. Рассчитаем какая часть платежа идет на погашение основного долга, а какая на погашение процентов:

ПРОЦЕНТНАЯ_ЧАСТЬ = ОСТАТОК_ДОЛГА * ЕЖЕМЕСЯЧНАЯ_СТАВКА

ОСНОВНАЯ_ЧАСТЬ = ЕЖЕМЕСЯЧНЫЙ_ПЛАТЕЖ - ПРОЦЕНТНАЯ_ЧАСТЬ Эти величины меняются с каждым платежем, так как меняется остаток долга. Рассмотрим первый платеж для ипотеки из примера выше:

Рассмотрим первый платеж для ипотеки из примера выше:

ПРОЦЕНТНАЯ_ЧАСТЬ = 1 500 000 руб * 0,008 = 12 000 руб

ОСНОВНАЯ_ЧАСТЬ = 14 080 руб - 12 000 руб = 2 080 руб Переплата

Размер переплаты за кредит рассчитывается так:

ПЕРЕПЛАТА = ЕЖЕМЕСЯЧНЫЙ_ПЛАТЕЖ * СРОК_ИПОКИ_МЕСЯ2_РЕДАВ - ПЕРЕПЛАТА = ЕЖЕМЕСЯЧНЫЙ_ПЛАТЕЖ * СРОК_ИПОКИ_МЕСЯ2_РЕДАВ - 903 14 080 руб * (20 лет * 12 (месяцев / год)) - 1 500 000 руб = 1 879 200 руб График аннуитетных платежей

На рисунках - график и таблица расчетов для рассматриваемого примера.СРОК_ИПОТЕКИ_МЕСЯЦЕВ ЕЖЕМЕСЯЧНЫЙ_ПЛАТЕЖ = СУММА_КРЕДИТА * ЕЖЕМЕСЯЧНАЯ_СТАВКА * ОБЩАЯ_СТАВКА / (ОБЩАЯ_СТАВКА - 1) ОСТАТОК_ДОЛГА = СУММА_КРЕДИТА в цикле для каждого ТЕКУЩИЙ_МЕСЯЦ в ипотеке: ПРОЦЕНТНАЯ_ЧАСТЬ = ОСТАТОК_ДОЛГА * ЕЖЕМЕСЯЧНАЯ_СТАВКА ОСНОВНАЯ_ЧАСТЬ = ЕЖЕМЕСЯЧНЫЙ_ПЛАТЕЖ - ПРОЦЕНТНАЯ_ЧАСТЬ ОСТАТОК_ДОЛГА = ОСТАТОК_ДОЛГА - ОСНОВНАЯ_ЧАСТЬ добавить (ТЕКУЩИЙ_МЕСЯЦ; ПРОЦЕНТНАЯ_ЧАСТЬ; ОСНОВНАЯ_ЧАСТЬ) на график

Расчет ипотеки калькулятором

Намного проще воспользоваться готовым ипотечным калькулятором, который сам рассчитает ипотеку по вышеприведенным формулам. Это будет значительно быстрее, чем считать это самостоятельно 🙂

Это будет значительно быстрее, чем считать это самостоятельно 🙂

Мы подготовили Google Таблицу для самостоятельного расчета аннуитетного платежа. Редактирование: Файл -> Создать копию .

Расчет ипотеки для дифференцированных платежей

Ежемесячный процент

Ежемесячный платеж так же, как и ежемесячный процент аннуитетных платежей.

Ежемесячный платеж

При дифференцированных платежах основного долг гасится равномерно в течение всего срока кредитования.Рассчитаем ежемесячного платежа, идущую на погашение основного долга:

ЕЖЕМЕСЯЧНОЕ_ПОГАШЕНИЕ_ДОЛГА = СУММА_КРЕДИТА / СРОК_ИПОТЕКИ_МЕСЯЦЕВ Если мы берем ипотечный кредит на сумму 1 500 000 руб. лет * 12 месяцев / год) = 6 250 руб

Основное ежемесячное погашение процентов считается так же, как и для аннуитетных платежей:

ПРОЦЕНТНАЯ_ЧАСТЬ = ОСТАТОК_ДОЛГА * ЕЖЕМЕСЯЧНАЯ_СТАВКА Итоговая часть платежной части долга. Эта сумма каждый месяц пересчитывается и уменьшается, так как размер основного долга уменьшается.

Эта сумма каждый месяц пересчитывается и уменьшается, так как размер основного долга уменьшается.

Для первого платежа из рассматриваемого примера это будет:

ПОГАШЕНИЕ_ДОЛГА = 1 500 000 руб / (20 лет * 12 месяцев / год) = 6250 руб

ПРОЦЕНТНАЯ_ЧАСТЬ = 1 500 000 руб * 0,008 = 12 000 руб

ПЛАТЕЖ_ЗА_МЕСЯЦ = 6 250 руб + 12 000 руб = 18 250 руб Обратите внимание, что в начале кредита ежемесячный платеж по дифференцированной схеме (18 250 руб) больше, чем аннуитетной схеме (14 080 руб).Но при этом чуть бОльшая (6 250 руб против 2 080 руб) часть платежа идет на погашение долга.

График дифференцированных платежей

На рисунках — график и таблица дифференцированных платежей для рассматриваемого примера. Их построил наш ипотечный калькулятор (ссылка на расчетный рассматриваемый пример).

Они рассчитывается аналогично аннуитетным платежам.

Аннуитетные и дифференцированные виды платежей

При получении ипотечного

кредита привлекают заемщиков в первую очередь обращают внимание

на соответствие процентной ставки, в то время как существует большое

количество параметров ипотечного кредита, такие как: процентная ставка,

размер« размер начального взноса,

условия,

комиссия за выдачу ипотечного кредита и т. д. Одним из таких параметров является

вид платежа по ипотечному кредиту. В ипотечных программировании

различные виды платежей: дифференцированные платежи, аннуитетные платежи,

Плати с выплатой процента ежемесячно, сумму кредита в конце срока, или же

выплаты процентов по кредиту и суммы кредита в конце срока. Самыми

распространенными видами платежей по ипотечным кредитам являются аннуитетный и

дифференцированный.

д. Одним из таких параметров является

вид платежа по ипотечному кредиту. В ипотечных программировании

различные виды платежей: дифференцированные платежи, аннуитетные платежи,

Плати с выплатой процента ежемесячно, сумму кредита в конце срока, или же

выплаты процентов по кредиту и суммы кредита в конце срока. Самыми

распространенными видами платежей по ипотечным кредитам являются аннуитетный и

дифференцированный.

вид платежа устанавливается на весь этот параметр уделять особенное внимание.Разовые сборы при получении ипотечного кредита будут не так существенны по сравнению с условиями кредита, которые будут действовать весь срок.

Что такое аннуитетные платежи по кредиту?

Аннуитетными, т.е. равновеликими платежами называют платежи,

которые производятся на протяжении всего срока кредита равными друг. При

такой виде платежа заемщик регулярно совершает платеж одного и того же размера.

Эта сумма может меняться только по соглашению сторон или в некоторых случаях

частичного. Структура аннуитетного платежа состоит из двух частей: процент за пользование

кредитом и суммой идущей на погашение кредита. С течением времени соотношение

эти величины постепенно начинают составлять меньшую

значение, соответственно сумма на погашение основного долга внутри аннуитетного

платежа увеличивается.

Структура аннуитетного платежа состоит из двух частей: процент за пользование

кредитом и суммой идущей на погашение кредита. С течением времени соотношение

эти величины постепенно начинают составлять меньшую

значение, соответственно сумма на погашение основного долга внутри аннуитетного

платежа увеличивается.

, при аннуитетных платежах в начале суммы, идущая на погашение основного долга, убывает медленно, а проценты всегда начисляются на остаток от этой суммы, то и общий размер уплаченных процентов по такому кредиту больше.Это особенно заметно при досрочных погашениях. В первые годы ипотечного кредита выплаты приходятся именно на погашение процентов по кредиту. Равновеликий платеж достаточно удобен и самому заемщику, т.к. ему не надо определять каждый месяц размер платежа — он всегда одного размера. Зная размер платежа удобнее планировать семейный бюджет.

Что такое дифференцированные платежи по кредиту?

Дифференцированные платежи в начале срока кредитования

больше, а затем постепенно уменьшаются, т. е. регулярные платежи по ипотечному

кредиту не равны между собой. Структура дифференцированного платежа тоже состоит

из двух частей: фиксированная на весь период суммы, идущей на погашение суммы

задолженность, и убывающая часть — процент по кредиту, которая рассчитывается

от суммы остатка заложенности по кредиту.

е. регулярные платежи по ипотечному

кредиту не равны между собой. Структура дифференцированного платежа тоже состоит

из двух частей: фиксированная на весь период суммы, идущей на погашение суммы

задолженность, и убывающая часть — процент по кредиту, которая рассчитывается

от суммы остатка заложенности по кредиту.

Существуют ипотечные программы, которые позволяют совершать платеж сверх ежемесячного платежа. Таким образом, по дифференцированной схеме заемщик может превратить диффиренцированную схему в «аннуитетную», просто внося одну и туже сумму.Надо учитывать и тот факт, что условия кредитного договора должен позволить это делать, в случае если банк может и не принять сумму сверх положенного платежа.

Большинство ипотечных программ использует именно аннуитетные платежи.

Что выгоднее аннуитетная или дифференцированная схема платежи?

Вопросам схемы выбора платежа по ипотечному кредиту часто

задаются потенциальные заемщики. Если сравнивать аннуитетную и

наиболее очевидными различиями будут являться

следующие:

Если сравнивать аннуитетную и

наиболее очевидными различиями будут являться

следующие:

Неизменность размера регулярного платежа при аннуитетной схема и соблюдение такого платежа при дифференцированной убытке.

Больший размер платежа, по сравнению с аннутетной схемой, в начало срока кредита по дифференцированной схеме.

Однако, если обратиться к об отличиях этих схем платежей можно узнать значительно больше. Ипотечные брокеры разбираются в тонкостях всех параметров и знают, как они на него.

Аннуитетная схема выплат более доступна для заемщиков, т.к. выплаты равномерно распределяются на весь. При выборе дифференцированных платежей подтвержденный доход заемщика или должен быть примерно на четверть больше, чем при аннуитетных платежах.

При аннуитетных платежах в начале суммы основной задолженности

убывает медленно, а и общий размер начисленных процентов больше. Если заемщик

решит полностью погасить кредит досрочно, выплаченные вперед проценты будут

потеряны. При аннуитетной схеме значительная часть процентов уплачивается с

начала, выплаты выплаты на весь срок кредита. Поэтому при дифференцированных

платежах досрочное погашение будет происходит без таких финансовых потерь даже в

начало срока ипотечного кредита.

Если заемщик

решит полностью погасить кредит досрочно, выплаченные вперед проценты будут

потеряны. При аннуитетной схеме значительная часть процентов уплачивается с

начала, выплаты выплаты на весь срок кредита. Поэтому при дифференцированных

платежах досрочное погашение будет происходит без таких финансовых потерь даже в

начало срока ипотечного кредита.

Кредит с дифференцированным платежом труднее получить, т.к. при получение кредита оценивается платежеспособность заемщика. Дифференцированная схема в начале срока кредита предлагает значительно большие платежи, нежели аннуитетная. Это означает то, что заемщику необходимо иметь больший доход. В средний, что доход заемщика считается по дифференцированной схеме должен быть больше на 20% выше, чем при аннуитетной схеме.

Подводя итог можно сказать, что вид платежа является одним из основные параметры, однако рассматривать его необходимо в совокупности с другими видами.

Материал подготовлен аналитическим отделом

ипотечной компании «»

->

Теги не найдены

Что такое аннуитетный и дифференцированный тип платежей

По оценкам экспертов ипотечный кредит возвращается и население вновь стало брать недвижимость в кредит.

Во время кризиса ставки и проценты банков слишкомли и все те, кто решился взять недвижимость в ипотеку, достаточно пострадали.

На данном этапе процентная ставка по ипотечному кредиту уменьшилась, и возможность купить себе жилье по ипотеке возросла.

При подписании договора с банком об ипотечном кредите необходимо знать некоторые термины и определения.

Например, что такое аннуитетный или дифференцированный тип платежа? Как производится оплата кредита, если вы берете квартиру в кредит?

Итак, помимо ставок кредита (процента), заемщику необходимо обратить внимание на такой показатель, как тип погашения — аннуитетный (равными долями) и дифференцированный (пониженный, или «от остатка»).

Любой специалист по ипотечному кредитованию объяснит это тем, что «99% банков применют аннуитентную схему», — и будет в принципе прав.

Между тем не только в процентной ставке, но и в типе платежа заключена важная суть процесса погашения долга.

А значит потенциальному заемщику в первую очередь разобраться с этим показателем ипотечного кредита.

Дифференцированный платеж

Дифференцированный платеж — это ежемесячный платеж в счет возврата кредита.При такой системе платежей в течение всего периода действия кредитного договора в соответствии с графиком ежемесячно перечисляете банку одинаковую часть основного долга и начисленные за этот период проценты по кредиту. Так как основная сумма платежа меньше предыдущего.

На российском рынке кредитования чаще используется аннуитетная система платежей.

Преимущество дифференцированного платежа в том, что, по мере погашения кредита, долговая нагрузка на вас становится все меньше.

Итак, при дифференцированных платежах вся сумма основного долга, ежемесячно выплачивается эта часть проценты, начисленные на остаток основного долга.

Недостатки дифференцированного платежа очевидны.

Во-первых, трети процентов заемщику приходится платить в первую половину срока, когда на эти деньги можно купить гораздо больше, чем через 5, 10 или 20 лет, ведь инфляция велика, и объективных признаков ее снижения в обозримом будущем нет.

Во-втором кредит с дифференцированным платежом труднее получить, ведь банк оценивает максимальную сумму кредита из способности клиента «потянуть» первые платежи.

Однако первый недостаток со временем оборачивается большим достоинством.

«совместным усилиям» падающих процентов и инфляции (а у многих людей со временем еще и повышенными доходами) выплаты по кредиту становятся все менее обременительными, и к концу срока фактически снижаются в десяток раз.

Но главное преимущество дифференцированных платежей даже не в этом.

Для того, чтобы по достоинству оценить вышеуказанную схему платежей, рассмотрим, что же подразумевается под аннуитетной схемой погашения ипотечного займа.

Аннуитетные платежи

Аннуитетный платеж — это ежемесячный платеж в счет возврата кредита. При такой системе платежей в течение всего периода действия кредитного договора в соответствии с графиком ежемесячно перечисляете банку одну и ту же сумму. Чтобы сумма была одинаковой, график аннуитетных платежей составляется особым образом.

Сначала большая часть платежа составляет проценты по кредиту, но чем дальше, тем большая часть уплаченных сумм зачитывается в счет погашения основного долга.

Сначала большая часть платежа составляет проценты по кредиту, но чем дальше, тем большая часть уплаченных сумм зачитывается в счет погашения основного долга.Сумма аннуитетного платежа вычисляется по следующей формуле:

С 2002—2003 годов почти все банки стали быстро переходить на аннуитетные платежи.

При этом типе расчетов вы платите каждый месяц одинаковую сумму.

При данной схеме погашения минусов больше, особенно внимательно изучить возможные варианты развития событий.

Остановимся на них подробно

Во-первых , формула расчета аннуитетного платежа такова, что общая выплата по процентам при аннуитетном платеже будет выше, чем при дифференцированном. Например, при десятилетнем сроке кредита ставка 12% аннуитетного платежа означает для заемщика примерно ту же сумму, которую выплатит при 14% дифференцированного платежа.

Во-втором , при аннуитетном платеже сохраняется главный недостаток дифференцированного: почти две трети выплат по процентной ставке заемщик отдает в первую половину срока. Синоним аннуитетного платежа — «равными долями», но это отнюдь не означает, что выплаты равномерно погашают сумму основного долга.

Синоним аннуитетного платежа — «равными долями», но это отнюдь не означает, что выплаты равномерно погашают сумму основного долга.

Проблема в том, что в первые месяцы и годы вы платите почти только проценты (наперед), а тело долга остается почти нетронутым.

Представим такую ситуацию.

Два заемщика взяли кредит на одинаковый срок, а по прошествии половины этого времени решили погасить кредит досрочно.

С обоих заемщиков банки уже получили по три четверти процентных платежей, но первому придется вернуть своему банку половину основного долга, а второму — три четверти.

То же и в обратном, несчастливом случае.

Оба заемщика на середине срока объявили дефолт.

Тот, который брал кредит на условиях дифференцированного платежа, отдал банку в целом на 15–18% больше, чем тот, который выплачивал по аннуитету.

Однако он все же покрыл половину основного долга и потерявшую квартиру, вправе рассчитывать на другое жилье.

«Аннуитетный» заемщик за половину срока перечислил банку примерно столько же процентных платежей, что и первый, а вот основной долга — только четверть.

Аннуитетная схема погашения

Можно дать и еще один ответ на вопрос, почему банки массово перешли к аннуитету.

Три-четыре года назад даже отъявленные скептики поняли, что экономический рост — это надолго.

На ипотечный рынок ежемесячно выходило чуть ли не по десять новых банков.

Стало ясно, что процентные ставки будут падать. И тогда, кто брал кредит под 20% годовых, зададутся вполне естественным вопросом: «Не погасить ли мне старый долг и взять новый кредит в другом банке под 14%? А потом и под 10%? »

Банкам потребовалось принять меры, чтобы держать такое перекредитование под контролем, сохранить лояльность заемщиков.

Аннуитетная схема погашения — это надежный крючок для клиента!

«Хотите перекредитоваться?

Без проблем! — говорят в банке заемщику.

— Всего вы выплатили $ 30 тыс., Из них $ 5 тыс. основной долга и $ 25 тыс. — проценты, которые, как вы понимаете, возврату не подлежат.

Ну, так как?

Будете погашать досрочно или продолжим сотрудничество? »

В то же время сама суть дифференцированных платежей (процентное начисление на остаток основного долга) предполагает, что досрочное погашение, сокращение тела долга, должно уменьшать выплаты по процентной ставке.

Да, банк предоставляет заемщику крупную сумму.

Да, инфляция в стране велика.

Но не забывайте, что, отдав клиенту деньги, банк кое-что взял у него.

Он получил в залог квартиру — это очень хороший актив, который постоянно дорожает.

Не вы один потираете руки, читая новости о быстром росте цен на жилой недвижимости.

Где-то на другом конце города руки потирает и банкир, причем по поводу вашей же квартиры.

Боже упаси, он вовсе не мечтает о вашем дефолте.

Впрочем… перечитайте еще раз договора о том, при каких условиях банк может потребовать полного досрочного погашения кредита.

Вот так, взять и потребовать, не интересуясь, где заемщик возьмет деньги.

Ипотечный кредит несет для банка самые низкие.

Что вы с этой квартирой сделаете? Куда увезете, куда спрячете? А если и попортите слегка, то ведь у риэлторов термин «убитая квартира» почти вышел из употребления: по такой-то цене сделать скромный ремонт — сущий пустяк (тем более что квартира застрахована). Банк не просто получает с ипотечного заемщика свои 10–14% (кстати, перечитайте и пункты договора о том, при каких условиях банк вправе повысить процент). Он на многие годы вперед до одного дня. Значит, ему не требуется ждать 10—20 лет, и уже сейчас он может уверенно распоряжаться этим деньгами.

Банк не просто получает с ипотечного заемщика свои 10–14% (кстати, перечитайте и пункты договора о том, при каких условиях банк вправе повысить процент). Он на многие годы вперед до одного дня. Значит, ему не требуется ждать 10—20 лет, и уже сейчас он может уверенно распоряжаться этим деньгами.

Банк собирает кредитные обязательства в пулы, скажем, по $ 20—50 млн и продает их ипотечным

фондам (секьюритизирует). По сути возвращает себе выданные заемщику деньги и лишь оператором-посредником между заемщиком и фондом.

Итак, резюме

Если при покупке квартиры в кредит заемщик хочет взять максимальный размер кредита, позволяет его ежемесячный подход получить его досрочно погашать, ему выгоднее выбрать программу с аннуитетными платежи. В этом случае, если он решит кредит с дифференцированными платежами, возможная сумма кредита намного меньше. Почему? Потому что в отличие от аннуитета, где все платежи равны, дифференцированный самый большой подразумевает, что первый платеж, а последний — самый маленький.

В остальных случаях, а также точки вероятности наступления непредвиденных событий (что может вызвать опасность в своей жизни через 5–10 лет?), Выгоднее найти банк, предлагающий ипотечные программы с дифференцированными платежами. Это касается и срока кредитования — если заемщик обращается за долгосрочным платежом (на 20–30 лет), ему лучше выбрать дифференцированный платеж.

Основными кредиторами, применяющими сегодня дифференцированную схему погашения, являются Сбербанк и Газпромбанк, на рынок с подобным предложением постепенно выходят и другие организации.Из недавних — банк Глобэкс, который предлагает несколько кредитных продуктов, предназначенных для покупки жилья.

В целом же лучшая схема погашения нет, так же как не существует и лучшего банка. Каждый человек или семья должны искать свое, индивидуальное решение.

аннуитетный или дифференцированный платежи? Агентство недвижимости КАМА Набережные Челны

Есть два вида ежемесячных платежей по ипотеке. Один поможет вам сэкономить, а другой выплатит выплатить все проценты по-полной.

Один поможет вам сэкономить, а другой выплатит выплатить все проценты по-полной.

- Дифференцированный платёж выгоден людям — так меньше переплачиваешь процентов. А аннуитетный — выгоден банкам, потому что клиент по нему заплатит больше процентов.

Наши выплаты по кредитам состоят из двух частей: сам кредит («тело кредита») и проценты за его использование (годовые). Разница между аннуитетным и дифференцированным платежами как раз в платежных частях этих частей в ежемесячных платежах.

Дифференцированный платеж

«Тело кредита» каждый месяц выплачивается равными долями.А значит сам равномерно уменьшается. Долг меньше — проценты меньше. С каждым месяцем проценты высчитываются из всё меньшей и меньшей суммы.

В самом начале платежи будут высокие: долг ещё большой — проценты тоже. Увеличиться — вместе с ним и проценты.

Аннуитетный платеж

В самом начале «тело кредита» в платеже составляет совсем небольшую часть. Основная часть платежа — это проценты. Вы начинаете выплачивать проценты от всей суммы долга, не дожидаясь, когда она начнёт уменьшаться.«Тело кредита» — ваш долг уменьшается медленно, и проценты за него всё «капают и капают». Размер платежа из месяца в месяц одинаковый. Это удобно: каждый месяц знаешь, сумму нужно нести в банк. В итоге переплата будет больше, чем при дифференцированном платеже.

В Челнах практически все банки используют невыгодную аннуитетную систему платежей. А мы знаем несколько банков, где можно платить дифференцированно.