Что такое аудиторская проверка: этапы проведения процедуры и цели

зачем компании нужна аудиторская проверка? — КСК ГРУПП на vc.ru

Содержание:

197 просмотров

- Цели аудита организации

- Особенности внешнего/внутреннего аудита

Основными задачами аудиторской проверки являются проведение анализа производственных процессов, налогового и бухгалтерского учета, оценка правильности отражения хозяйственных операций в соответствии с первичными документами, корректности формирования бухгалтерской отчетности. К тому же, если у компании имеется профессиональное аудиторское заключение, это положительно сказывается на ее имидже, повышает уровень заинтересованности инвесторов и позволяет избежать санкций со стороны проверяющих органов!

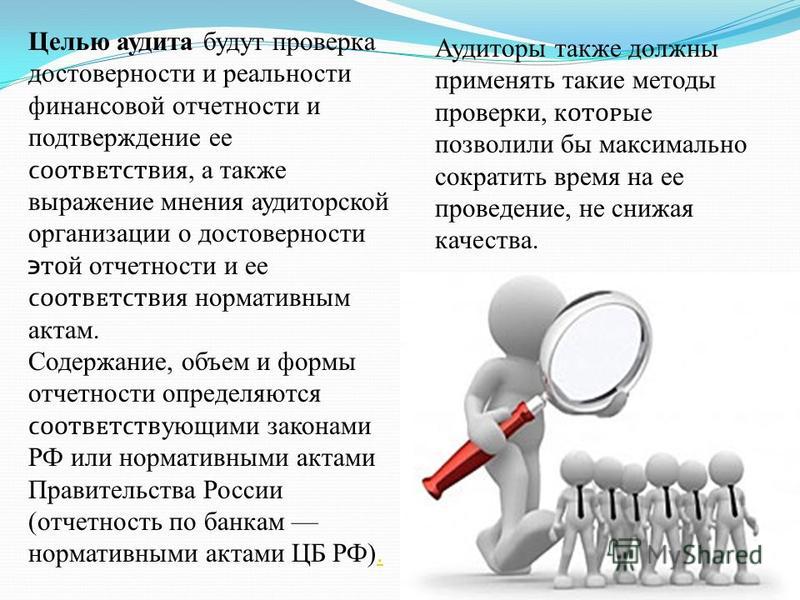

Цели аудита организации

Основная цель проведения проверки – оценить достоверность имеющейся отчетности. Для этого изучаются все бизнес-операции, которые проводились субъектом за отчетный период.

Соответственно, в число задач аудитора входит:

- получение точных данных о ведении различной документации;

- подтверждение корректности бухгалтерской отчетности;

- выявление нарушений и составление рекомендаций по их устранению.

О том, что цель проведения аудита достигнута, свидетельствует выдача финального отчета. Это компетентное мнение специалиста, зафиксированное в установленной форме, относительно правильности всей предоставленной ему информации.

Особенности внешнего/внутреннего аудита

Рассказать о разнице между этими видами аудита согласилась Татьяна Ефременкова – аттестованный аудитор компании КСК ГРУПП.

«Как показывает практика (а наша организация работает на рынке консалтинга более 25 лет), для любого предприятия важно проводить не только внутренний, но и внешний аудит. Оценка различных нюансов финансово-хозяйственной деятельности осуществляется независимо и беспристрастно. Это позволяет устранить существующие недостатки, выявить оптимальные пути развития, а также законно снизить налоговые платежи и другие расходы»,

– отмечает эксперт.По ее мнению, цели внешнего аудита обязательно должны включать:

- проверку на достоверность и полноту показателей учета;

- выявление резервов компании;

- контроль соблюдения норм действующего законодательства;

- оптимизацию налогообложения и пр.

Татьяна Ефременкова считает, что проведение внутренней аудиторской проверки позволяет оценить:

- как составлены и исполнены договорные обязательства;

- правильность данных, указанных в налоговой и бухгалтерской отчетности;

- достоверность формирования затрат на реализацию или производство.

И если цель проведения аудита будет достигнута, это позволит оптимизировать управление внутренними и внешними ресурсами, избавиться от недочетов и начать активную работу по масштабированию бизнеса!

Что такое аудиторская проверка? Услуги по аудиту бухгалтерской отчетности. Кому и когда он нужен? Кому и когда аудит не повредит? услуги аудиторской проверки

Виды аудиторских проверок: вопросы и ответы или все что входит в услуги по аудиту бухгалтерской отчетности. ( услуги по аудиту бухгалтерской отчетности )

Когда компания растет, расширяется, открывает новые направления деятельности владельцу или руководителю становится все сложнее контролировать финансовые дела фирмы. И владелец начинает задумываться о — услуги по аудиту бухгалтерской отчетности или проведение аудита финансовой отчетности ( аудиторская проверка бухгалтерской отчетности ). А это крайне важно для успешного развития. Как управленцу быть в курсе всех изменений происходящих как вовремя предотвратить ошибки и избежать финансовых рисков?

И владелец начинает задумываться о — услуги по аудиту бухгалтерской отчетности или проведение аудита финансовой отчетности ( аудиторская проверка бухгалтерской отчетности ). А это крайне важно для успешного развития. Как управленцу быть в курсе всех изменений происходящих как вовремя предотвратить ошибки и избежать финансовых рисков?

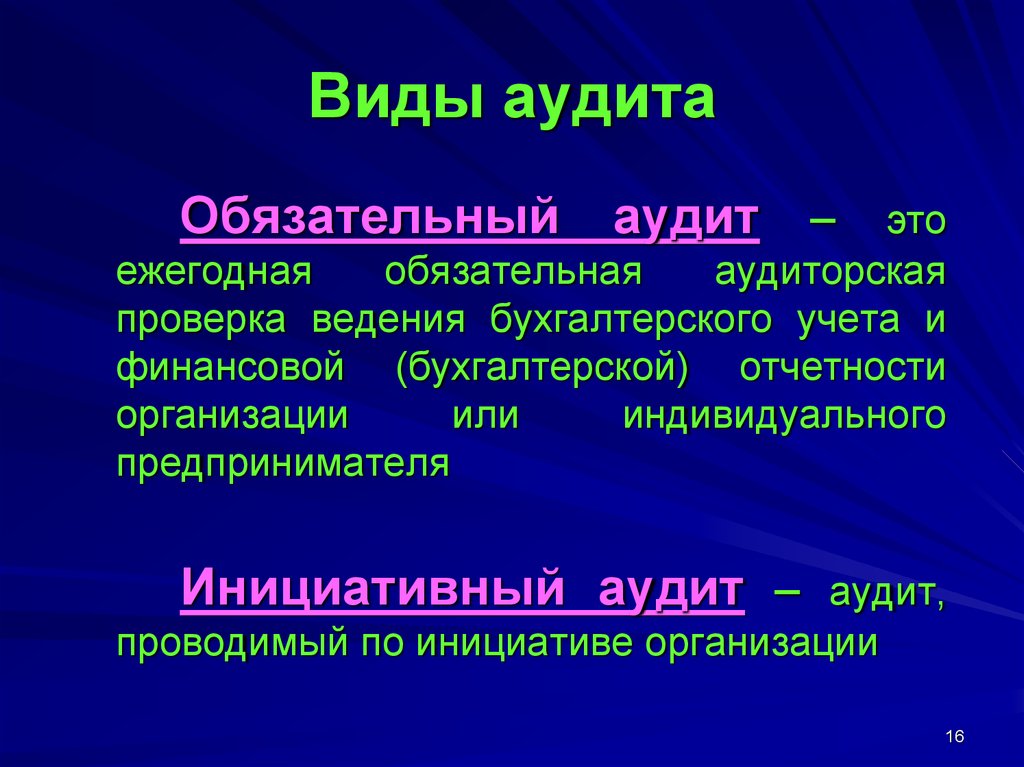

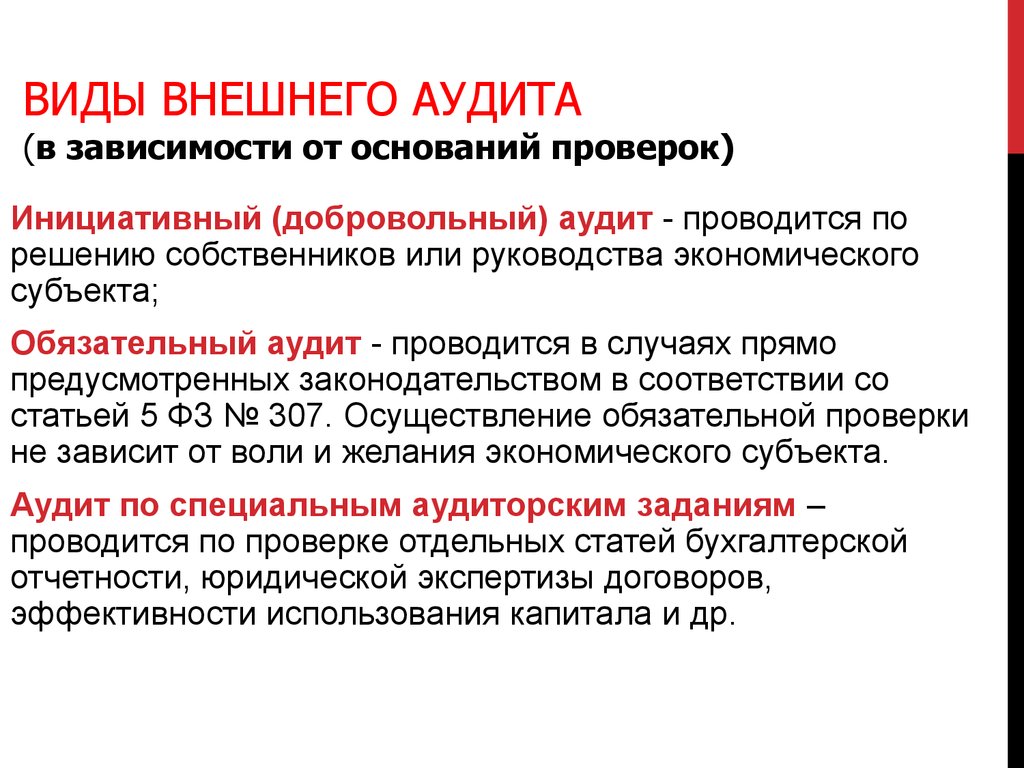

Инициативный аудит по сути ничем не отличается от обязательного, который по украинскому законодательству ежегодно проходят некоторые компании: акционерные, финансовые, инвестиционные и другие. Методика та же, так как основана на общих профессиональных стандартах. Единственное отличие — инициатором проведения выступает не закон, а сам владелец или руководитель компании.

Аудиторы часто сталкиваются с фактом непонимания целей, задач и методов аудита клиентами. Цель аудита — формирование независимого мнения о финансовой отчетности. Такая дума очень важно для пользователей финансовой отчетности, на основании ее показателей принимают то или иное экономическое решение. Таким образом, аудит — это, прежде всего, инструмент повышения доверия к финансовой отчетности.

Такая дума очень важно для пользователей финансовой отчетности, на основании ее показателей принимают то или иное экономическое решение. Таким образом, аудит — это, прежде всего, инструмент повышения доверия к финансовой отчетности.

Сама аудиторская проверка — это сбор аудитором доказательств для обоснования своего мнения.

Чтобы было доверие к результату аудита, аудитор должен:- во-первых, быть независимым;

- во-вторых, работать строго в соответствии с профессиональными стандартами.

Но аудит, несомненно, полезен для самой компании, для ее руководства, для владельцев. В последней редакции аудиторских стандартов подчеркнута важность коммуникации аудитора с менеджментом компании и высоким руководством, то есть теми, кто отвечает за надзор и стратегию компании.

Аудитор как независимый профессионал, обязан оценить существующую систему внутреннего контроля для выработки эффективной стратегии аудиторской проверки, для проведения оптимального в данном конкретном случае набора аудиторских процедур. О все слабые моменты системы внутреннего контроля аудитор обязан сообщить соответствующий уровень управления компании. На заключительной стадии в письменной форме доводятся до руководства все существенные замечания, так называемые аудиторские отклонения.

О все слабые моменты системы внутреннего контроля аудитор обязан сообщить соответствующий уровень управления компании. На заключительной стадии в письменной форме доводятся до руководства все существенные замечания, так называемые аудиторские отклонения.

На практике, как правило, по результатам аудита предоставляется письменная информация руководству в форме отдельного отчета или информационного письма. Договором на проведение аудита может быть предусмотрено предоставление кроме отчета независимого аудитора о финансовой отчетности (аудиторского заключения) других отчетов по вопросам, которые привлекли внимание аудитора в процессе проверки. Например, отчет о налоговых рисках.

Когда нужен инициативный аудит? В нашей практике встречались разные случаи, когда владелец настаивал на проведении инициативного аудита. Чаще всего аудит проводят компании, в которых инвесторами являются нерезиденты Украины. Еще такой аудит может понадобиться для получения кредита в банке, для заключения сделки с иностранными контрагентами и прочее. Проведение ежегодного аудита может быть условием серьезного дилерского договора. Также были случаи покупки предприятия. Сторона, которая покупает была заинтересована в проведении аудиторской проверки, чтобы оценить перспективы и риски сделки. инициативная аудиторская проверка проводится

Проведение ежегодного аудита может быть условием серьезного дилерского договора. Также были случаи покупки предприятия. Сторона, которая покупает была заинтересована в проведении аудиторской проверки, чтобы оценить перспективы и риски сделки. инициативная аудиторская проверка проводится

Когда в компании уже возникли серьезные проблемы, требуется восстановление учета или происходит смена главного бухгалтера, или назначен новый руководитель, в зависимости от конкретных обстоятельств можно провести или аудиторскую проверку или заказать так называемые согласованные аудиторские процедуры. Если отсутствует необходимость в проведении классического аудита или обзорной проверки, но есть другие цели, которые могут быть достигнуты с помощью аудиторов, то заказчик может поставить перед аудиторской компанией определенные задачи.

Согласованные процедуры — одна из услуг, сопутствующих аудиту, проверка, о проведении которой договорились аудитор, экономический субъект и, возможно, любая третья сторона. Тематика и объем такой проверки, а также характер представления ее результатов определяются соглашением сторон и могут отличаться от тех, которые характерны для обычного аудита.

Тематика и объем такой проверки, а также характер представления ее результатов определяются соглашением сторон и могут отличаться от тех, которые характерны для обычного аудита.

По результатам проведения согласованных процедур аудитор не выражает мнения по предмету проверки, а отчет содержит фактические данные по итогам проведенных согласованных процедур. Такой отчет помогает руководству самостоятельно делать выводы о состоянии бухгалтерского учета, налоговой отчетности. И своевременно принять соответствующие меры по снижению рисков.

Согласованные процедуры могут выполняться по отдельным показателям финансовой информации, одного или нескольких элементов финансовой отчетности, отдельных направлений деятельности предприятия, а также в отношении любого другого блока финансовой и нефинансовой информации, сведения о котором интересуют заказчика.

Заказчик определяет и согласовывает с аудитором перечень необходимых процедур, тем самым непосредственно влияет на стоимость аудиторских услуг. Такие услуги могут быть востребованы если, например, появились нестандартные хозяйственные операции, в связи с чем потребуется экспертиза договоров с контрагентами, оценка налоговых рисков, помощь в отражении в бухгалтерском учете и налоговой отчетности; есть сомнения в правильности отражения отдельных показателей в бухгалтерской и налоговой отчетности организации.

Такие услуги могут быть востребованы если, например, появились нестандартные хозяйственные операции, в связи с чем потребуется экспертиза договоров с контрагентами, оценка налоговых рисков, помощь в отражении в бухгалтерском учете и налоговой отчетности; есть сомнения в правильности отражения отдельных показателей в бухгалтерской и налоговой отчетности организации.

Такую проверку может проводить только аудиторская фирма или аудитор, зарегистрированный как субъект предпринимательской деятельности. Фирма или аудитор должны состоять в официальном реестре субъектов аудиторской деятельности. Проверить, входит ли фирма в этот реестр, можно на сайте Аудиторской палаты Украины.

Для проведения инициативного аудита или выполнения задач по согласованным аудиторским процедурам не существует обязательного требованию о наличии в аудиторской фирмы действующего свидетельства о соответствии системы контроля качества

Как эффективно провести инициативный аудит?Если вы, как владелец, решили проводить в компании аудиторскую проверку, мы рекомендуем вам заручиться поддержкой специалистов финансовой службы. Они должны быть также заинтересованы в этой процедуре, не усложнять работу аудиторам, а способствовать результативному сотрудничеству.

Они должны быть также заинтересованы в этой процедуре, не усложнять работу аудиторам, а способствовать результативному сотрудничеству.

Во-вторых — нужно найти аудитора или аудиторской фирме, которой вы сможете полностью доверять. Для этого проведите несколько ознакомительных встреч, установите контакт, будьте открытыми. Выбор аудитора — это как выбор «семейного» врача, подходите к нему со всей ответственностью. Качественные услуги не бывают дешевыми.

И, конечно же, обязательно заключите договор на проведение аудита, в нем зафиксируйте свои требования, обязанности и ответственность аудиторов, предусмотрите пункт о конфиденциальности и прочее.

Почему аудита не стоит бояться?И в завершение несколько слов о том, что аудит самом деле — не пугающая процедура, во время которой специалисты намеренно выискивают нарушения или ошибки. Это отличный управленческий инструмент. Ведь благодаря такой проверке ТОР-менеджмент может предотвратить многие финансовые риски, найти пути для дальнейшего роста и расширения, эффективно выстроить систему учета, рационально распределить налоговое давление на компанию и многое другое. Аудитор может стать вашими глазами и ушами, помочь сохранить или вернуть контроль в компании.

Аудитор может стать вашими глазами и ушами, помочь сохранить или вернуть контроль в компании.

Поэтому смело пользуйтесь всеми плюсами такой процедуры. А мы будем рады помочь вам в ее проведении. услуги по аудиту бухгалтерской отчетности

Что такое аудит? — PwC Middle East

Аудит – это проверка финансового отчета организации, представленного в годовом отчете, лицом, независимым от этой организации. Финансовый отчет включает балансовый отчет, отчет о прибылях и убытках, отчет об изменениях капитала, отчет о движении денежных средств и примечания, содержащие краткое изложение основных положений учетной политики и другие пояснительные примечания.

Целью аудита является формирование мнения о том, отражает ли информация, представленная в финансовом отчете, взятая в целом, финансовое положение организации на данную дату, например:

- Правильно ли отражены в балансе сведения о том, что находится в собственности и что организация должна?

- Правильно ли оценены прибыли или убытки?

При проверке финансового отчета аудиторы должны следовать стандартам аудита, установленным государственным органом. После того, как аудиторы завершили свою работу, они составляют аудиторский отчет, объясняя, что они сделали, и высказывая мнение, сделанное на основе их работы. Как правило, все зарегистрированные на бирже компании и общества с ограниченной ответственностью ежегодно проходят аудит. Другие организации могут требовать или запрашивать аудит в зависимости от их структуры и формы собственности.

После того, как аудиторы завершили свою работу, они составляют аудиторский отчет, объясняя, что они сделали, и высказывая мнение, сделанное на основе их работы. Как правило, все зарегистрированные на бирже компании и общества с ограниченной ответственностью ежегодно проходят аудит. Другие организации могут требовать или запрашивать аудит в зависимости от их структуры и формы собственности.

- Аудит другой информации, предоставленной членам организации, например, отчет директоров.

- Проверяйте каждую цифру в финансовом отчете — аудит основан только на выборочной проверке.

- Оценить уместность деловой деятельности или стратегии организации или решений, принятых директорами.

- Посмотрите на каждую транзакцию, проведенную организацией.

- Проверить адекватность всех средств внутреннего контроля организации.

- Замечание для акционеров относительно качества директоров и менеджмента, качества корпоративного управления или качества процедур и средств контроля управления рисками организации.

- Предсказать будущее – Аудит относится к конкретному прошлому отчетному периоду. Он не оценивает, что может произойти в будущем, и поэтому не может гарантировать, что организация будет продолжать свою деятельность в течение неопределенного времени.

- Быть там все время — Аудит проводится в течение определенного периода времени, и аудиторы не находятся в организации все время. Первостепенной целью аудита является формирование мнения об информации финансового отчета в целом, а не выявление всех возможных нарушений. Это означает, что хотя аудиторы и высматривают признаки потенциального существенного мошенничества, невозможно быть уверенным в том, что мошенничество будет выявлено.

Чего аудиторы не могут делать?

- Предсказать будущее – Аудит относится к конкретному прошлому отчетному периоду. Он не оценивает, что может произойти в будущем, и поэтому не может гарантировать, что организация будет продолжать свою деятельность в течение неопределенного времени.

- Всегда рядом — аудит проводится в течение определенного периода времени, и аудиторы не находятся в организации все время. Первостепенной целью аудита является формирование мнения об информации финансового отчета в целом, а не выявление всех возможных нарушений. Это означает, что хотя аудиторы и высматривают признаки потенциального существенного мошенничества, невозможно быть уверенным в том, что мошенничество будет выявлено.

Как проводится аудит?

- Руководство организации готовит финансовый отчет. Он должен быть подготовлен в соответствии с требованиями законодательства и стандартами финансовой отчетности.

- Руководство организации утверждает финансовый отчет.

- Аудиторы начинают свою проверку с понимания деятельности организации и рассмотрения экономических и отраслевых проблем, которые могли повлиять на бизнес в течение отчетного периода.

- По каждому основному виду деятельности, указанному в финансовом отчете, аудиторы выявляют и оценивают любые риски, которые могут оказать существенное влияние на финансовое положение или финансовые результаты, а также некоторые меры (называемые внутренним контролем), которые организация внедрила для снижения этих рисков.

- Основываясь на выявленных рисках и средствах контроля, аудиторы рассматривают действия руководства для обеспечения точности финансового отчета и изучают подтверждающие доказательства.

- Затем аудиторы выносят суждение о том, представляет ли финансовый отчет в целом правдивое и достоверное представление о финансовых результатах и положении организации и ее движении денежных средств, соответствует ли она стандартам финансовой отчетности и, если применимо, Закон о корпорациях.

- Наконец, аудиторы готовят аудиторский отчет с изложением своего мнения для акционеров или членов организации.

Чем конкретно занимаются аудиторы?

Аудиторы обсуждают объем аудиторской работы с организацией – директора или руководство могут запросить выполнение дополнительных процедур. Аудиторы сохраняют независимость от руководства и директоров, чтобы проверки и суждения были объективными. Аудиторы определяют тип и объем аудиторских процедур, которые они будут выполнять, в зависимости от выявленных ими рисков и средств контроля.

- задавание ряда вопросов — от формальных письменных вопросов до неформальных устных — ряду лиц в организации.

- проверка финансовых и бухгалтерских отчетов, других документов и материальных ценностей, таких как машины и оборудование.

- вынесение суждений в отношении существенных оценок или допущений, сделанных руководством при подготовке финансовой отчетности.

- получение письменных подтверждений по определенным вопросам, например, просьба к должнику подтвердить сумму своего долга перед организацией.

- тестирование некоторых средств внутреннего контроля организации.

- наблюдая за выполнением определенных процессов или процедур.

Что это такое, 4 типа и квалификации

Что такое аудитор?

Аудитор — это лицо, уполномоченное просматривать и проверять точность финансовых отчетов и обеспечивать соблюдение компаниями налогового законодательства. Они защищают предприятия от мошенничества, указывают на несоответствия в методах бухгалтерского учета и иногда работают в качестве консультантов, помогая организациям находить способы повышения операционной эффективности. Аудиторы работают на разных должностях в разных отраслях.

Аудиторы работают на разных должностях в разных отраслях.

Ключевые выводы

- Основная обязанность аудитора – определить, соответствуют ли финансовые отчеты общепринятым принципам бухгалтерского учета (GAAP).

- Комиссия по ценным бумагам и биржам (SEC) требует от всех публичных компаний проведения регулярных проверок внешними аудиторами в соответствии с официальными процедурами аудита.

- Существует несколько различных типов аудиторов, включая тех, кто нанимается для работы в компаниях, и тех, кто работает в сторонней аудиторской фирме.

- Окончательное суждение по аудиторскому отчету может быть либо оговоренным, либо безоговорочным.

Аудитор

Понимание аудитора

Аудиторы оценивают финансовые операции и обеспечивают эффективность работы организаций. Им поручено отслеживать денежные потоки от начала до конца и проверять правильность учета средств организации.

В случае публичных компаний основная обязанность аудитора — определить, соответствуют ли финансовые отчеты общепринятым принципам бухгалтерского учета (GAAP). Чтобы выполнить это требование, аудиторы проверяют бухгалтерские данные, финансовые отчеты и операционные аспекты бизнеса и делают подробные записи на каждом этапе процесса, известного как контрольный журнал.

Чтобы выполнить это требование, аудиторы проверяют бухгалтерские данные, финансовые отчеты и операционные аспекты бизнеса и делают подробные записи на каждом этапе процесса, известного как контрольный журнал.

После завершения выводы аудитора представляются в отчете, который появляется в качестве предисловия к финансовой отчетности. Отдельные частные отчеты также могут направляться руководству компании и регулирующим органам.

Комиссия по ценным бумагам и биржам (SEC) требует, чтобы бухгалтерские книги всех публичных компаний регулярно проверялись внешними независимыми аудиторами в соответствии с официальными процедурами аудита. Официальные процедуры устанавливаются Советом по международным стандартам аудита и подтверждения достоверности информации (IAASB), комитетом Международной федерации бухгалтеров (IFAC).

Мнение без оговорок против мнения с оговоркой

Отчеты аудиторов обычно сопровождаются мнением без оговорок. Эти заявления подтверждают, что финансовая отчетность компании соответствует GAAP, без суждений или интерпретаций.

Когда аудитор не может дать безоговорочное мнение, он выдает мнение с оговоркой, заявление, предполагающее, что предоставленная информация ограничена по объему и/или аудируемая компания не придерживается принципов бухгалтерского учета GAAP.

Аудиторы убеждают потенциальных инвесторов в том, что финансы компании в порядке и точны, а также дают четкое представление о стоимости компании, чтобы помочь инвесторам принимать обоснованные решения.

Типы аудиторов

- Внутренние аудиторы нанимаются организациями для проведения внутренних, независимых и объективных оценок финансовой и операционной деятельности, включая корпоративное управление. Они сообщают о своих выводах, включая советы о том, как лучше вести бизнес, высшему руководству.

- Внешние аудиторы обычно работают совместно с государственными учреждениями. Им поручено составить объективное общественное мнение о финансовых отчетах организации и о том, честно и точно ли они отражают финансовое положение организации.

- Государственные аудиторы ведут и проверяют записи государственных учреждений и частных предприятий или частных лиц, осуществляющих деятельность, регулируемую государственными постановлениями или налогообложением. Аудиторы, нанятые правительством, обеспечивают получение и расходование доходов в соответствии с законами и правилами. Они выявляют хищения и мошенничество, анализируют средства бухгалтерского учета агентства и оценивают управление рисками.

- Судебные аудиторы специализируются на преступлениях и используются правоохранительными органами.

Квалификация аудитора

Внешним аудиторам, работающим в аудиторских фирмах, требуется лицензия CPA (Certified Public Accountant) — профессиональный сертификат, выдаваемый Американским институтом сертифицированных общественных бухгалтеров (American Institute of Certified Public Accountants). В дополнение к этой сертификации эти аудиторы также должны получить государственную сертификацию CPA.

Об авторе