Что такое бухгалтерская проводка: Бухгалтерские проводки для начинающих: как составить правильно, примеры

Бухгалтерская проводка — voxt

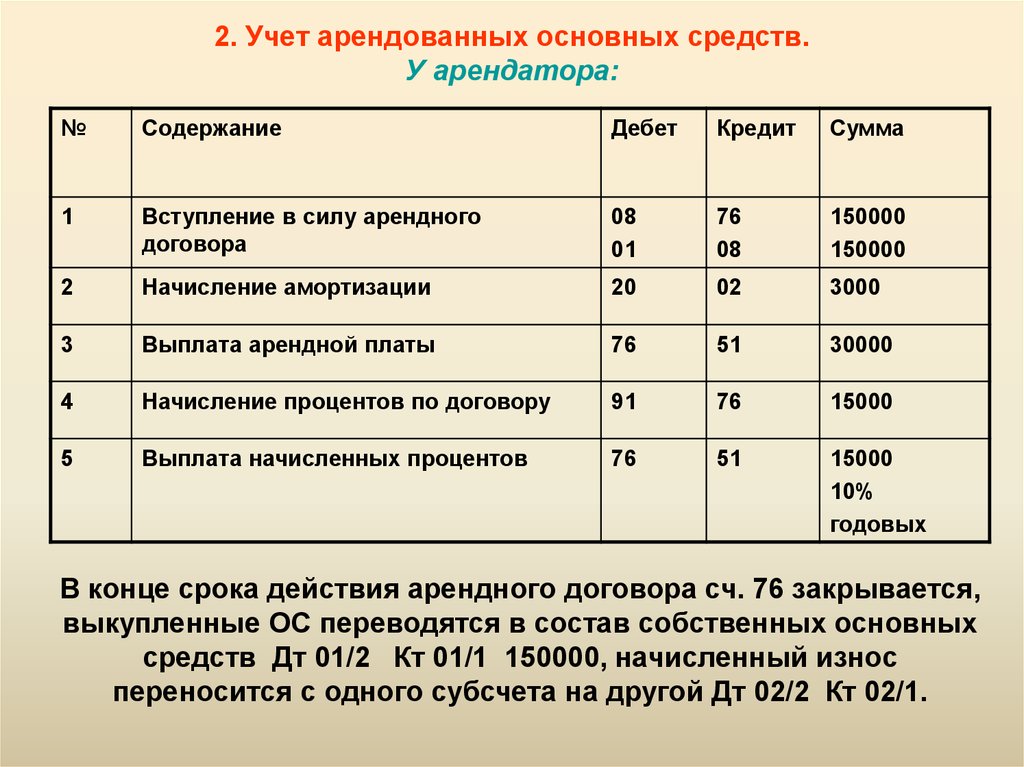

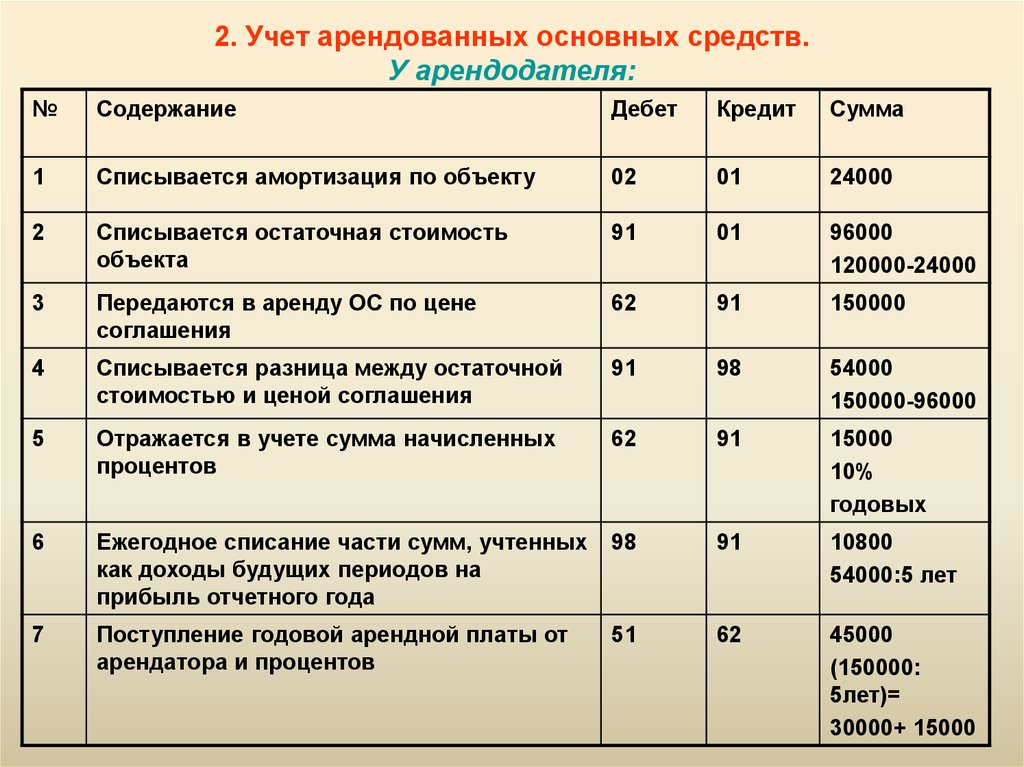

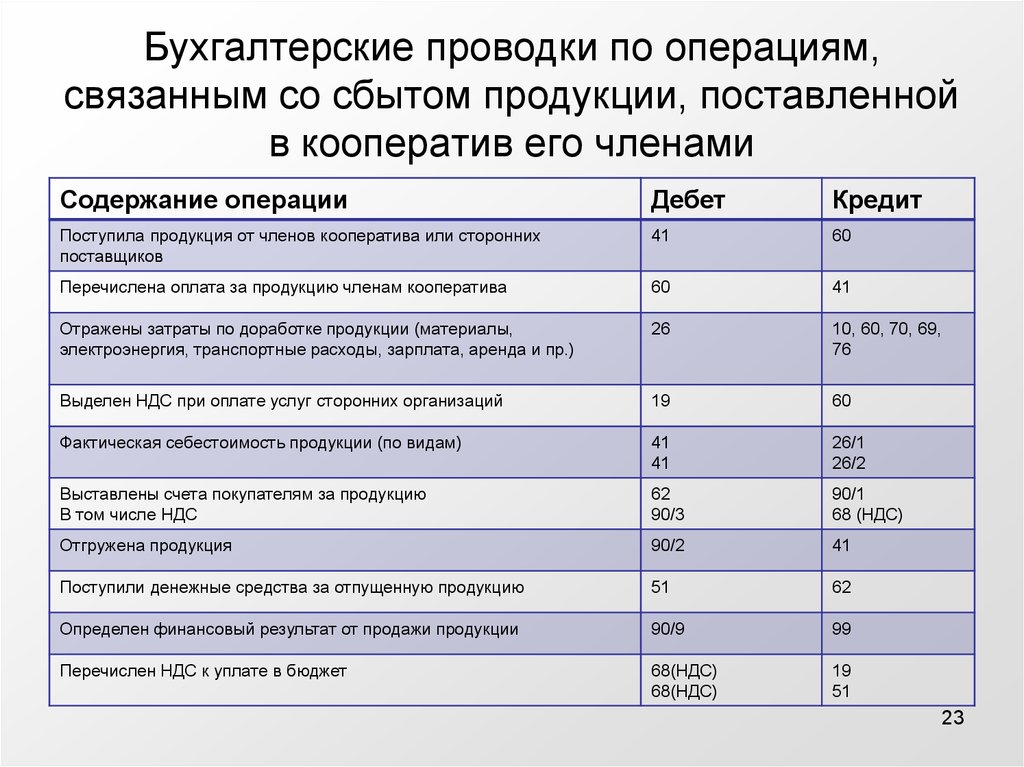

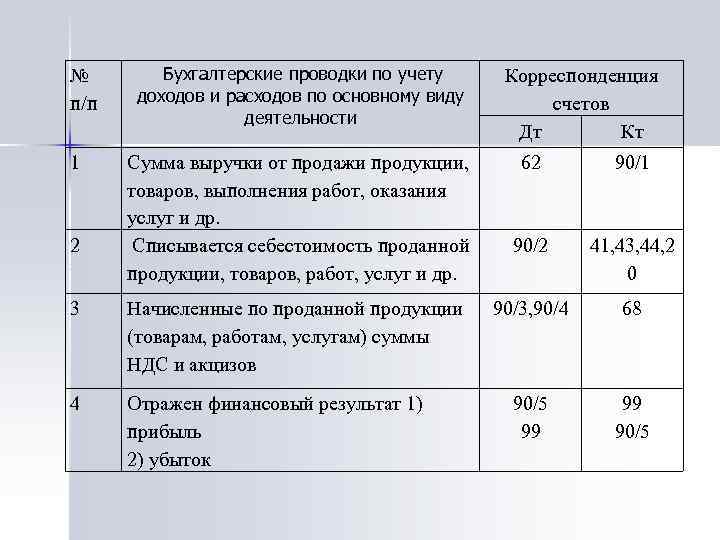

Бухгалтерская проводка — это официальная запись всех транзакций в бухгалтерских книгах компании, где обычно регистрируются дебет и кредит. Существует три типа: запись транзакции, корректирующая запись и закрывающая запись.

Бухгалтерская проводка — это формальная запись транзакций, при которой дебетовые и кредитовые операции записываются в главную книгу. Это письменный отчет о коммерческой сделке.

Оглавление

Программы для Windows, мобильные приложения, игры — ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале — Подписывайтесь:)

- Что такое бухгалтерская проводка?

- Виды бухгалтерских проводок

- #1 – Ввод транзакции

- #2 – Регулировка входа

- #3 – Закрытие записи

- Системы бухгалтерского учета

- #1 – Однократный вход

- Преимущества

- Недостатки

- Пример

- #2 – Система двойной записи

- Преимущества

- Недостатки

- Пример

- Видео бухгалтерской записи

- Рекомендуемые статьи

- Виды бухгалтерских проводок

Виды бухгалтерских проводок

Существует три типа бухгалтерского учета. Типы бухгалтерского учета. Существуют различные типы бухгалтерского учета, которым организация может следовать в зависимости от объема своей работы и потребностей заинтересованных сторон. Некоторые из них включают финансовый учет, судебно-медицинскую экспертизу, систему бухгалтерской информации, управленческий учет, налогообложение, аудит, учет затрат и т. Д. Подробнее о журнальных записях:

Типы бухгалтерского учета. Существуют различные типы бухгалтерского учета, которым организация может следовать в зависимости от объема своей работы и потребностей заинтересованных сторон. Некоторые из них включают финансовый учет, судебно-медицинскую экспертизу, систему бухгалтерской информации, управленческий учет, налогообложение, аудит, учет затрат и т. Д. Подробнее о журнальных записях:

#1 – Ввод транзакции

Запись транзакции — это основная запись учетной записи для любого события в бизнесе. Например, счет-квитанция от покупателя, счет-фактура, предъявленная поставщиком к оплате, кассовый чек, кассовый чек, кассовый чек — это небольшой документ, который служит доказательством того, что сумма наличных денег, полученных во время транзакции, включает передачу наличных денег или их эквивалента. Оригинал этой квитанции передается покупателю, а продавец хранит другую копию для целей бухгалтерского учета. Далее были сделаны записи от покупателя и другие платежи наличными, что является расходом для компании. Запись сделки осуществляется на кассовой основе и на основе начисления.

Запись сделки осуществляется на кассовой основе и на основе начисления.

#2 – Регулировка входа

Корректирующая запись — это запись в журнале, сделанная в конце отчетного периода. Отчетный период. Отчетный период относится к периоду, в котором регистрируются все финансовые операции и готовятся финансовые отчеты. Это может быть ежеквартально, раз в полгода или ежегодно, в зависимости от периода, за который вы хотите создать финансовую отчетность, которая будет представлена инвесторам, чтобы они могли отслеживать и сравнивать общую эффективность компании.Подробнее. Он основан на учете по методу начисленияУчет по методу начисленияУчет по методу начисления — это метод учета, который мгновенно регистрирует доходы и расходы после совершения транзакции, независимо от того, когда платеж получен или произведен. читать далее. Бухгалтерская запись требуется в конце для корректировки различных сальдо на различных бухгалтерских счетах, что делается для соответствия финансовому положению бизнеса в соответствии с такими принципами бухгалтерского учета, как GAAP, т. е. общепринятым принципом бухгалтерского учета. стандартизированные инструкции по бухгалтерскому учету и финансовой отчетности.Подробнее. Короче говоря, это согласованный отчетный результат.

е. общепринятым принципом бухгалтерского учета. стандартизированные инструкции по бухгалтерскому учету и финансовой отчетности.Подробнее. Короче говоря, это согласованный отчетный результат.

#3 – Закрытие записи

Заключительная запись – это запись в журнале, которая делается в конце отчетного периода. Этот тип записи публикуется для окончания смены, чтобы сохранить учетную запись доходов со всех временных учетных записей, таких как учет убытков, прибыли, расходов и доходов. Доход от продаж, доход от сдачи в аренду, доход от процентного дохода — вот распространенные примеры.Подробнее. Это делается для переноса информации на следующий отчетный период.

Записи для транзакции выполняются с помощью программного обеспечения, где тот, кто выполняет транзакцию, не будет знать, что он создает учетную запись, например, создает счет-фактуру клиента. Они официально регистрируют все коммерческие операции.

Системы бухгалтерского учета#1 – Однократный вход

Термин «единая запись» используется неопределенно для определения метода ведения счетов, который не соответствует строгим принципам двойной записи. Неправильно описывать это как систему. Термин «единая запись» не означает, что для каждой транзакции существует только одна запись. Отсутствие двоякого эффекта каждой операции делает невозможным составление пробного баланса; и проверять арифметическую точность бухгалтерских книг, порождая дух расхлябанности и провоцируя мошенничество и незаконные присвоения.

Неправильно описывать это как систему. Термин «единая запись» не означает, что для каждой транзакции существует только одна запись. Отсутствие двоякого эффекта каждой операции делает невозможным составление пробного баланса; и проверять арифметическую точность бухгалтерских книг, порождая дух расхлябанности и провоцируя мошенничество и незаконные присвоения.

Отчеты о прибылях и убытках и балансы не могут быть подготовлены из-за отсутствия номинальных счетов. Номинальные счета. Номинальные счета — это счета главной книги, которые закрываются к концу отчетного периода. Их баланс в конце периода равен нулю, поэтому они не отображаются в балансе. Подробнее о реальных счетах. Следовательно, одиночная запись не только неполна, но и конечный результат также ненадежен. Эта система обычно отслеживает поступления и выплаты денежных средств и показывает только те результаты, которые необходимы для составления отчета о прибылях и убытках. Отчет о прибылях и убытках. Отчет о прибылях и убытках — это один из финансовых отчетов компании, в котором обобщаются все доходы и расходы компании с течением времени, чтобы определить прибыль или убыток компании.

Преимущества

- Однократная система проста и менее дорогая.

- Профессиональному лицу не требуется ведение бухгалтерского учета по системе с одной записью. Система с единой записью. компания.Подробнее;

- Он имеет сводку ежедневных транзакций, таких как доходы и расходы.

Недостатки

- Отсутствие данных может отрицательно сказаться на планировании и контроле достижения стратегической бизнес-цели.

- Отсутствует контроль над различными проблемами, с которыми сталкивается компания.

- В случае какой-либо потери или кражи через единую учетную систему его не найти.

Пример ДатаОписаниеДоходРасходыЗапасыЗарплата1- Апр-12Баланс б/д$50,000$20,000$10,000$15,0004-Апр-12Закуплено сырья$1,0005-Апр-12Выплачена заработная плата$12,00020-Апр-12Банковский депозит$20,00022-Апр-12Расходные материалы$0-5,000Апр3 12Баланс c/d$70,000$26,000$10,000$27,000$

Здесь запись выполняется отдельно для каждой транзакции.

#2 – Система двойной записи

Согласно системе бухгалтерского учета каждая транзакция состоит из двух элементов. Один — долг, т. е. когда что-то уходит, а другой приходит кредит. Говоря простым языком, то, что приходит в кредит, и то, что уходит, — это долг. Это основной компонент системы двойной записи Система двойной записи Система двойной записи Система бухгалтерского учета с двойной записью — это подход к бухгалтерскому учету, который гласит, что каждая бизнес-операция регистрируется как минимум на двух счетах, т. Е. Дебетовом и кредитовом. Кроме того, количество транзакций, введенных по дебету, должно быть эквивалентно количеству кредитов. читать далее, что в конечном итоге создает полный набор финансовых отчетов.

Преимущества

#1 – Полная запись

Система двойной записи позволяет людям вести полный, систематический и точный учет всех транзакций. Подробную информацию о любых транзакциях или событиях они могут проверить в любое время.

#2 – Определение прибыли или убытка

Систематический учет, который ведется в рамках системы двойной записи, позволяет бизнесу устанавливать результаты бизнес-операций. Деловые операции. Деловые операции относятся ко всем тем действиям, которые сотрудники ежедневно предпринимают в рамках организационной структуры для производства товаров и услуг для достижения целей компании, таких как получение прибыли. читайте больше за любой период. Владельцы могут периодически узнавать прибыльность бизнес-операций.

#3 – Знание финансового положения

С помощью Реального и Личного счетов можно с точностью установить финансовое положение бизнеса. Это делается путем подготовки балансового отчетаБалансовый отчетБалансовый отчет является одним из финансовых отчетов компании, который представляет акционерный капитал, обязательства и активы компании в определенный момент времени. Он основан на бухгалтерском уравнении, которое гласит, что сумма общих обязательств и собственного капитала равна общей сумме активов компании.

#4 – Проверка точности счетов

В системе двойной записи каждому дебету соответствует кредит. Арифметическую точность бухгалтерских книг можно проверить, подготовив пробный балансовый отчет.

# 5 — Отсутствие масштабов мошенничества

Фирма избавлена от мошенничества и хищений, так как будет доступна полная информация обо всех активах и пассивах.

#6 – Налоговые органы

Бизнес может удовлетворить налоговые органы, если он правильно ведет свою бухгалтерскую книгу по системе двойной записи.

#7 – Сумма, причитающаяся с клиентов

Бухгалтерская книга покажет сумму, причитающуюся клиентам. Напоминания могут быть отправлены клиентам, которые не оплачивают свои счета своевременно.

#8 – Сумма, причитающаяся поставщикам

Торговец может определить из бухгалтерских книг суммы, которые он должен своим кредиторам, и принять надлежащие меры для их своевременной выплаты.

#9 – Сравнительное исследование

Результаты одного года можно сравнить с результатами предыдущих лет и установить причину изменения.

Недостатки

- Он не подходит для малого бизнеса, так как он сложен и не рекомендуется для малого бизнеса.

- Это дорого.

- Нет точности до составления пробного балансаСоздание пробного балансаПробный баланс — это отчет бухгалтерского учета, в котором конечные остатки другой главной книги представлены в столбце дебета/кредита в соответствии с их остатками, где суммы дебета указаны в столбце дебета, а суммы кредита перечислены в кредитной колонке. Сумма обоих должна быть равна. читать дальше;

Пример

Пример 1 – Покупка машины за наличный расчет.

ДебетМашина КредитНаличные

Запись в финансовом отчете для того же будет ниже-

ДебетКредитНаличные$5,000Машина$5,000

Пример 2 – Проценты, полученные на банковский депозитный счет.

ДебетНаличныеКредитФинансыДоход

Запись в финансовом отчетеО финансовом отчетеФинансовые отчеты представляют собой письменные отчеты, подготовленные руководством компании для представления финансовых дел компании за определенный период (квартал, шесть месяцев или год). Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, движение денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. Подробнее об этом будет ниже: —

Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, движение денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с предписанными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. Подробнее об этом будет ниже: —

ДебетКредитНаличные$10,000Финансовый доход$10,000

Двойная записьДвойная записьСистема бухгалтерского учета с двойной записью относится к двойному эффекту каждой записи в журнале. Он основан на двойном аспекте, т.е. дебете и кредите, и этот принцип гласит, что для каждого дебета должен быть равный и противоположный кредит. Подробнее показано, что счет дебетуется и кредитуется, как дебет, так и кредит.

Видео бухгалтерской записи

Рекомендуемые статьи

Эта статья была руководством к тому, что такое бухгалтерская запись и ее определение? Здесь мы обсуждаем системы бухгалтерских проводок — единая бухгалтерия и двойная бухгалтерия, их преимущества и недостатки, примеры и их типы. Вы также можете ознакомиться с приведенными ниже статьями по бухгалтерскому учету:

Вы также можете ознакомиться с приведенными ниже статьями по бухгалтерскому учету:

- Примеры проводки в журнале учета процентов к получению

- Журнал против бухгалтерской книги

- Скорректированный пробный баланс

- Общий журнал

Программы для Windows, мобильные приложения, игры — ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале — Подписывайтесь:)

«Что такое проводки в бухучете? » — Яндекс Кью

Популярное

Сообщества

Бухгалтерский учёт

Анонимный вопрос

·

23,1 K

ОтветитьУточнитьАлександр Сухов

Юриспруденция

1,4 K

Юрист, интернет-предприниматель (с 2008 г.). · 17 окт 2019 · yakapitalist.ru

Проводки в бухучете − это способ регистрации хозяйственных операций на бумажном носителе или в электронном виде. Они являются главным инструментом ведения бухгалтерского учета на предприятии, Проводка (бухгалтерская запись) вносит информацию в систему бухгалтерского учета сразу по двум разным, но экономически взаимосвязанным счетам на одну и ту же сумму.

Они являются главным инструментом ведения бухгалтерского учета на предприятии, Проводка (бухгалтерская запись) вносит информацию в систему бухгалтерского учета сразу по двум разным, но экономически взаимосвязанным счетам на одну и ту же сумму.

То есть, при отражении операции по дебету одного счета она одновременно отражается по кредиту другого. Именно такая запись называется бухгалтерской проводкой.

«Якапиталист»: полезные статьи о личных финансах, законах и многом другом

Перейти на yakapitalist.ruКомментировать ответ…Комментировать…

Дмитрий Нелюбин

Налоги

5

Эксперт сервиса аутсорсинга бухгалтерии Кнопка · 20 янв 2022

Какой бы маленькой не была компания, ежедневно через неё проходит какое-то количество платежей и различных торговых операций. Например, внесение налогов, расчёт с поставщиками, транспортировка продукции, оплата кредиторам и так далее. Бухгалтерские проводки служат инструментом учёта расходов и доходов и отражают стоимость торговых операций.

В журнале или базе данных… Читать далее

Бухгалтерские проводки служат инструментом учёта расходов и доходов и отражают стоимость торговых операций.

В журнале или базе данных… Читать далее

Комментировать ответ…Комментировать…

Алина

2,2 K

Копирайтер, увлекаюсь психологией и философией. Люблю искусство и моду · 25 апр 2019

Проводки выполняют функцию занесения в журнал или компьютер, данных об изменении состояния учитываемых объектов. По сути это способ регистрации хозяйственных операций одновременно на двух разных, но экономически взаимосвязанных счетах бухгалтерского учёта в равных суммах.

Екатерина Кулыгина

17 ноября 2020

Как говорил наш преподаватель Бух.учета: А тепенрь запишем про водочку))) Простыми словами это путь. Дебет куда… Читать дальше

Комментировать ответ…Комментировать…

Наталья Брильёнова

5

Образование · 28 авг 2020

Бухгалтерские проводки – основа ведения бухгалтерского учета в и составляются для каждой хоз операции на основании плана счетов в соответствии с положениями (стандартами) бухучета. Любая хозяйственная операция отражается по дебету одного корреспондентского счета и по кредиту другого.

Благодаря двойному отражению Дебет Кредит — фиксируется прибытие, убытие, перемещение… Читать далее

Любая хозяйственная операция отражается по дебету одного корреспондентского счета и по кредиту другого.

Благодаря двойному отражению Дебет Кредит — фиксируется прибытие, убытие, перемещение… Читать далее

Комментировать ответ…Комментировать…

Вы знаете ответ на этот вопрос?

Поделитесь своим опытом и знаниями

Войти и ответить на вопрос

1 ответ скрыт(Почему?)

Корректирующая запись в журнале Определение: цель, типы и пример

Что такое корректирующая запись в журнале?

Корректирующая бухгалтерская запись — это запись в главной бухгалтерской книге компании, которая делается в конце отчетного периода для записи любых непризнанных доходов или расходов за этот период. Когда транзакция начинается в одном отчетном периоде и заканчивается в более позднем периоде, для надлежащего учета транзакции требуется корректирующая запись в журнале.

Корректировка записей журнала может также относиться к финансовой отчетности, которая исправляет ошибку, допущенную ранее в отчетном периоде.

Ключевые выводы

- Корректирующие проводки журнала используются для записи операций, которые произошли, но еще не были должным образом зарегистрированы в соответствии с методом начисления.

- Корректирующие записи в журнале вносятся в главную бухгалтерскую книгу компании в конце отчетного периода для соблюдения принципов сопоставления и признания выручки.

- Наиболее распространенными типами корректирующих записей журнала являются начисления, отсрочки и оценки.

- Используется для учета по методу начисления при переходе от одного отчетного периода к другому.

- Компании, использующие кассовый учет, не должны делать корректирующие записи в журнале.

Понимание корректировки записей журнала

Целью корректирующих проводок является преобразование кассовых операций в метод учета по методу начисления. Учет по методу начисления основан на принципе признания выручки, согласно которому выручка признается в том периоде, в котором она была получена, а не в том периоде, в котором были получены денежные средства.

В качестве примера предположим, что строительная компания начинает строительство в течение одного периода, но не выставляет счет заказчику до тех пор, пока работа не будет завершена в течение шести месяцев. Строительной компании необходимо будет делать корректирующую запись в журнале в конце каждого месяца, чтобы признать выручку в размере 1/6 суммы, на которую будет выставлен счет в течение шести месяцев.

Корректирующая запись в журнале включает отчет о прибылях и убытках (доход или расход) вместе с балансовым счетом (актив или обязательство). Обычно это относится к балансовым счетам накопленной амортизации, поправок на сомнительные счета, начисленных расходов, начисленных доходов, расходов будущих периодов, доходов будущих периодов и незаработанных доходов.

Счета отчета о прибылях и убытках, которые, возможно, необходимо скорректировать, включают процентные расходы, расходы на страхование, расходы на амортизацию и выручку. Записи производятся по принципу сопоставления для сопоставления расходов с соответствующими доходами в том же отчетном периоде. Корректировки, сделанные в бухгалтерских записях, переносятся в главную книгу, которая проходит через финансовую отчетность.

Корректировки, сделанные в бухгалтерских записях, переносятся в главную книгу, которая проходит через финансовую отчетность.

Типы корректирующих проводок журнала

Таким образом, корректирующие записи журнала чаще всего представляют собой начисления, отсрочки и оценки.

Начисления

Начисления – это доходы и расходы, которые не были получены или оплачены, соответственно, и еще не были зарегистрированы посредством стандартной бухгалтерской операции. Например, начисленным расходом может быть арендная плата, которая выплачивается в конце месяца, даже если фирма может занимать еще не оплаченную площадь в начале месяца.

Отсрочки

Отложенные доходы и расходы относятся к доходам и расходам, которые были получены или выплачены авансом, соответственно, и были учтены, но еще не были заработаны или использованы. Незаработанный доход, например, относится к деньгам, полученным за еще не поставленные товары.

Оценки

Оценки – это корректирующие записи, в которых учитываются неденежные статьи, такие как расходы на амортизацию, резерв на сомнительные счета или резерв на устаревание запасов.

Не все бухгалтерские проводки, сделанные в конце отчетного периода, являются корректирующими проводками. Например, запись о покупке оборудования в последний день отчетного периода не является корректирующей записью

Почему важны корректирующие проводки журнала?

Поскольку многие компании работают там, где фактическая поставка товара может быть произведена в другое время, чем оплата (либо заранее в случае кредита, либо позже в случае предоплаты), бывают случаи, когда один отчетный период заканчивается такой ситуацией. все еще в ожидании. В таком случае корректирующие бухгалтерские проводки используются для согласования этих различий в сроках платежей, а также расходов. Без корректировки записей в журнале останутся неразрешенные транзакции, которые еще предстоит закрыть.

Пример корректирующей записи в журнале

Например, компания, финансовый год которой заканчивается 31 декабря, берет кредит в банке 1 декабря. В условиях кредита указано, что проценты должны выплачиваться каждые три месяца. В этом случае первый процентный платеж компании должен быть произведен 1 марта. Однако компании все еще необходимо начислить процентные расходы за декабрь, январь и февраль.

В этом случае первый процентный платеж компании должен быть произведен 1 марта. Однако компании все еще необходимо начислить процентные расходы за декабрь, январь и февраль.

Поскольку фирма собирается опубликовать свою финансовую отчетность на конец года в январе, необходима корректирующая проводка, чтобы отразить начисленные процентные расходы за декабрь. Для точного отчета об операциях и прибыльности компании начисленные процентные расходы должны отражаться в отчете о прибылях и убытках за декабрь, а обязательства по процентам, подлежащим уплате, должны отражаться в балансовом отчете за декабрь. Корректирующая проводка будет дебетовать процентные расходы и кредитовать проценты, подлежащие уплате на сумму процентов с 1 декабря по 31 декабря.

Какова цель корректировки записей журнала?

Корректирующие записи журнала используются для согласования еще не закрытых транзакций, которые охватывают отчетные периоды. Это могут быть как платежи, так и расходы, при этом платеж не происходит одновременно с поставкой.

Какие существуют типы корректирующих записей в журнале?

Основные два вида – начисления и отсрочки. Начисления относятся к платежам или расходам по кредиту, которые еще не погашены, в то время как отсрочки относятся к предоплатам, когда продукция еще не доставлена.

В чем разница между кассовым учетом и методом начисления?

Основное различие между кассовым методом и методом начисления заключается во времени признания расходов и доходов. При кассовом учете это происходит только при поступлении денег за товары или услуги. Вместо этого учет по методу начисления допускает задержку между оплатой и продуктом (например, при покупках в кредит).

Кто должен делать корректирующие записи в журнале?

Компании, использующие учет по методу начисления и оказавшиеся в ситуации, когда один отчетный период переходит в другой, должны проверить, существуют ли какие-либо открытые операции. В этом случае необходимо внести соответствующие коррективы в журнальные записи.

Определение закрытия записи

К

Даниэль Либерто

Полная биография

Даниэль Либерто — журналист с более чем 10-летним опытом работы в таких изданиях, как Financial Times, The Independent и Investors Chronicle.

Узнайте о нашем редакционная политика

Обновлено 19 ноября 2020 г.

Рассмотрено

Джанет Берри-Джонсон

Рассмотрено Джанет Берри-Джонсон

Полная биография

Джанет Берри-Джонсон — дипломированный бухгалтер с 10-летним опытом работы в области бухгалтерского учета. Она пишет о подоходном налоге и бухгалтерском учете малого бизнеса.

Узнайте о нашем Совет по финансовому обзору

Инвестопедия / Сяоцзе Лю

Что такое заключительная запись?

Заключительная запись — это запись в журнале, сделанная в конце отчетных периодов, которая включает перенос данных с временных счетов в отчете о прибылях и убытках на постоянные счета в балансе. Временные счета включают доходы, расходы и дивиденды, и эти счета должны быть закрыты в конце отчетного года.

Временные счета включают доходы, расходы и дивиденды, и эти счета должны быть закрыты в конце отчетного года.

Основные выводы:

- Заключительная запись — это запись в журнале, сделанная в конце отчетного периода.

- Он включает перенос данных с временных счетов в отчете о прибылях и убытках на постоянные счета в балансе.

- Все сальдо отчета о прибылях и убытках в конечном итоге переводятся в состав нераспределенной прибыли.

Как сделать заключительную запись

Понимание заключительных записей

Целью заключительной записи является обнуление временных остатков на счетах в главной книге, системе учета финансовых данных компании.

Временные счета используются для записи бухгалтерской деятельности в течение определенного периода. Все счета доходов и расходов должны заканчиваться нулевым сальдо, поскольку они отражаются в определенные периоды и не переносятся на будущее. Например, доход в размере 100 долларов США в этом году не считается доходом в размере 100 долларов США в следующем году, даже если компания сохранила средства для использования в течение следующих 12 месяцев.

Постоянные учетные записи, с другой стороны, отслеживают действия, выходящие за пределы текущего отчетного периода. Они размещаются в балансе, разделе финансовой отчетности, который дает инвесторам представление о стоимости компании, включая ее активы и обязательства.

Любой счет, указанный в балансовом отчете, за исключением выплаченных дивидендов, является постоянным счетом. В балансовом отчете 75 долларов наличных денег, хранящихся сегодня, по-прежнему оцениваются в 75 долларов в следующем году, даже если они не будут потрачены.

В рамках процесса закрытия чистая прибыль (NI) перемещается в нераспределенную прибыль в балансе. Предполагается, что весь доход компании за один год удерживается для будущего использования. Любые средства, которые не удерживаются, несут расходы, которые уменьшают NI. Одним из таких расходов, который определяется в конце года, являются дивиденды. Последняя заключительная запись уменьшает оставшуюся сумму на сумму, выплаченную инвесторам.

Счет сводных доходов

Временные остатки на счетах могут быть либо перенесены непосредственно на счет нераспределенной прибыли, либо на промежуточный счет, заранее известный как счет сводки доходов.

Сводка доходов — это холдинговый счет, используемый для агрегирования всех счетов доходов, кроме расходов на дивиденды. Сводка доходов не указывается ни в каких финансовых отчетах, потому что она используется только в процессе закрытия, а в конце процесса закрытия баланс счета равен нулю.

Сводка доходов эффективно собирает чистую прибыль за период и распределяет сумму, подлежащую сохранению, в нераспределенную прибыль. Остатки с временных счетов сначала переводятся в сводной счет доходов, чтобы бухгалтеры могли следить за ними.

Запись заключительной записи

Существует установленная последовательность записей в журнале, охватывающая всю процедуру закрытия:

- Сначала все счета доходов переводятся в сводку доходов. Это делается с помощью записи в журнале, в которой дебетуются все счета доходов и кредитуется сводка доходов.

Об авторе