Что такое чистые активы ооо: Полная информация для работы бухгалтера

Статья 30. Фонды и чистые активы общества \ КонсультантПлюс

Статья 30. Фонды и чистые активы общества

(в ред. Федерального закона от 18.07.2011 N 228-ФЗ (ред. 30.11.2011))

(см. текст в предыдущей редакции)

1. Общество может создавать резервный фонд и иные фонды в порядке и в размерах, которые установлены уставом общества.

2. Стоимость чистых активов общества (за исключением кредитных организаций и страховых организаций) определяется по данным бухгалтерского учета в порядке, установленном уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

(в ред. Федерального закона от 23.04.2018 N 87-ФЗ)

(см. текст в предыдущей редакции)

Для кредитных организаций и страховых организаций вместо стоимости чистых активов рассчитывается величина собственных средств (капитала), определяемая в порядке, установленном Центральным банком Российской Федерации.

(в ред. Федерального закона от 23.04.2018 N 87-ФЗ)

(см. текст в предыдущей редакции)

текст в предыдущей редакции)

КонсультантПлюс: примечание.

С 30.07.2017 ст. 50 изложена в новой редакции. Порядок предоставления документов для ознакомления установлен в п. 3 ст. 50.

Общество обязано обеспечить любому заинтересованному лицу доступ к информации о стоимости его чистых активов, определенной в соответствии с настоящей статьей, в порядке, установленном пунктом 4 статьи 50 настоящего Федерального закона.

3. Годовой отчет общества должен содержать раздел о состоянии чистых активов общества, в котором указываются:

1) показатели, характеризующие динамику изменения стоимости чистых активов и уставного капитала общества за три последних завершенных финансовых года, включая отчетный год, или, если общество существует менее чем три года, за каждый завершенный финансовый год;

2) результаты анализа причин и факторов, которые, по мнению единоличного исполнительного органа общества, совета директоров (наблюдательного совета) (в случае образования в обществе указанного совета), привели к тому, что стоимость чистых активов общества оказалась меньше его уставного капитала;

3) перечень мер по приведению стоимости чистых активов общества в соответствие с размером его уставного капитала.

КонсультантПлюс: примечание.

Снижение (сохранение) стоимости чистых активов общества ниже размера его уставного капитала по окончании 2022 и 2023 годов не учитывается для целей применения п. 4 ст. 30 (ФЗ от 08.03.2022 N 46-ФЗ).

4. Если стоимость чистых активов общества останется меньше его уставного капитала по окончании финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, общество не позднее чем через шесть месяцев после окончания соответствующего финансового года обязано принять одно из следующих решений:

1) об уменьшении уставного капитала общества до размера, не превышающего стоимости его чистых активов;

2) о ликвидации общества.

Чистые активы предприятия – инструмент повышения эффективности бизнеса

Юридическая консультация > Предпринимательная деятельность > Чистые активы предприятия – инструмент повышения эффективности бизнеса

Чистые активы предприятия – экономический показатель эффективности его работы. Он может послужить сигналом опасности: фирма на грани разорения; а может привлечь инвесторов для вложения дополнительных средств и расширения поля деятельности предприятия. Каковы правила расчета этого показателя, его место в бухгалтерском балансе, как интерпретировать полученные данные при анализе экономического состояния компании. Об этом речь пойдет ниже.

Он может послужить сигналом опасности: фирма на грани разорения; а может привлечь инвесторов для вложения дополнительных средств и расширения поля деятельности предприятия. Каковы правила расчета этого показателя, его место в бухгалтерском балансе, как интерпретировать полученные данные при анализе экономического состояния компании. Об этом речь пойдет ниже.

Чистые активы предприятия — показатель его успешности

Необходимым условием успешности любого бизнеса является регулярное составление баланса, ключевым показателем которого являются чистые активы предприятия. Активы – те средства, которые участвуют в экономическом обороте и приносят прибыль.

В этот оборот вовлекаются не только собственные средства предприятия, но и кредиты, арендованное имущество, услуги, за которые рано или поздно придется расплачиваться, т.е. по ним имеются долговые обязательства.

Если из стоимости всех оборотных средств вычесть величину этих долгов, останется реальная собственность предприятия – чистые активы. Это разность между всеми активами, которыми на данный момент распоряжается фирма, и ее долговыми обязательствами. Чистые активы – это то, с чем конкретно останется компания, если бы ей пришлось немедленно рассчитаться со всеми долгами.

Это разность между всеми активами, которыми на данный момент распоряжается фирма, и ее долговыми обязательствами. Чистые активы – это то, с чем конкретно останется компания, если бы ей пришлось немедленно рассчитаться со всеми долгами.

Показатель чистых активов важен для многих участников коммерческой деятельности:

- Руководители предприятия, определяют стратегию его развития: увеличение чистых активов позволит расширять бизнес, привлекать новые ресурсы; их уменьшение заставит искать и исправлять недостатки.

- Менеджеры обеспечивают тактическое руководство коммерческим процессом, изменение величины чистых активов позволяет оценить текущее состояние финансовых возможностей.

- Кредиторы, опираясь на этот показатель, определяют платежеспособность своих клиентов и решают вопросы о размерах, сроках, процентах кредитов, которые им можно предоставить.

- Партнерам фирмы снижение ее чистых активов сигнализирует о риске дальнейшего сотрудничества с ней, а увеличение открывает новые перспективы совместной работы.

- Положительная динамика роста чистых активов очень важны для привлечения инвестиций, так как свидетельствуют о процветании данного предприятия и доходности вложений в него. Уменьшение стоимости чистых активов, наоборот, сдерживает инвесторов.

- Держатели акций по изменению стоимости чистых активов определяют размеры дивидендов и могут принять решение продать их, если эта стоимость имеет стойкую тенденцию к уменьшению.

- Органы государственного надзора по отрицательной динамике чистых активов судят о падении платежеспособности и убыточности предприятия, о риске его банкротства. Они могут в судебном порядке потребовать сокращения уставного капитала или даже закрытия фирмы.

В силу важности этого показателя, его вычисление регулируется государственными законодательными актами: в настоящее время действует Приказ Минфина РФ от 28 августа 2014 г. N 84н «Об утверждении Порядка определения стоимости чистых активов».

Годовые бухгалтерские отчеты всех коммерческих организаций в обязательном порядке должны содержать показатель «стоимость чистых активов».

Содержание:

- Корректное вычисление: все учесть и правильно оценить

- Коды и строки бухгалтерского баланса

- Диагностика эффективности бизнеса по методу чистых активов

Корректное вычисление: все учесть и правильно оценить

Чистые активы предприятия: график

Для правильного вычисления показателя «чистые активы» важно учесть все составляющие фондовых активов организации, учесть те из них, которые на данный момент времени не могут быть использованы в обороте. Из средств, не принадлежащих фирме, некоторые не подлежат возврату по долговым обязательствам.

С учетом этих замечаний формула расчета чистых активов имеет такую схему: ЧА = (ВОА+ОА-ЗУ-ЗВА) – (ДД+КД-ДПБ), в которой:

- ЧА – величина чистых активов;

- ВОА – внеоборотные активы: стоимость недвижимости, техники, долгосрочные инвестиции;

- ОА – оборотные активы: свободные деньги, ценные бумаги других предприятий, дебиторские задолженности; сырье, нереализованные товары и др.

- ЗУ – задолженность самих учредителей компании, которые в данный момент не готовы погасить её и внести средства в актив компании.

- ЗВА – затраты на покупку своих акций у лиц, которые хотят от них освободиться.

- ДД – долгосрочные долговые обязательства: крупные займы, которые подлежат возврату в течение длительного периода;

- КД – краткосрочные долговые обязательства — займы и кредиты, которые надо вернуть в течение года; средства для уплаты налогов.

- ДПБ – доходы будущих периодов: безвозмездные финансовые поступления (благотворительность, дарение, помощь государства).

Источником данных для вычисления показателя чистых активов является бухгалтерский баланс предприятия, который надо уметь прочитать.

Как провести расчет величины чистых активов, подскажет видеоматериал:

Коды и строки бухгалтерского баланса

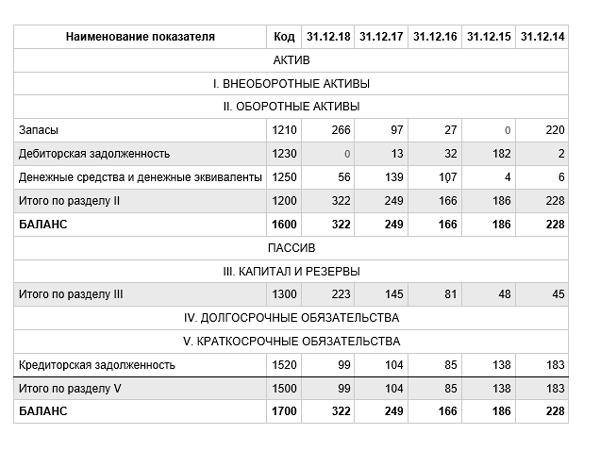

Структура бухгалтерских балансов всех коммерческих организаций построена по одному принципу: каждая строка имеет свой порядковый номер, и отражает определенную статью расходов и доходов. Строки актива дают информацию о стоимости всего имущества, находящегося в распоряжении фирмы. Строки пассива отражают средства финансирования организации. Для нас важны следующие строки:

Строки актива дают информацию о стоимости всего имущества, находящегося в распоряжении фирмы. Строки пассива отражают средства финансирования организации. Для нас важны следующие строки:

- Стр. 1600 – Актив. Баланс. (Сумма всех активов)

- Стр. 1400 – Пассив. IV. Долгосрочные обязательства. Итог по разделу IV.

- Стр. 1300 – Пассив. V. Краткосрочные обязательства. Итог по разделу V.

- Стр. 1530 – Доходы будущих периодов

Как ранее указывалось, из суммы активов нужно убрать задолженность учредителей и стоимость собственных акций, выкупленных предприятием. Эти данные берутся с бухгалтерского счета 75, который называется «Расчеты с учредителями». Величина чистых активов с помощью бухгалтерского баланса определяется по такой схеме:

ЧА = (Стр.1600 – Сч.75) – (Стр.1400 + Стр.1300 – Стр. 1530).

Годовые финансовые отчеты в обязательном порядке содержат данные о чистых активах, ежеквартальные балансы позволяют определить этот показатель среди года при любой необходимости.

Диагностика эффективности бизнеса по методу чистых активов

Чистые активы предприятия рассчитываются по формуле

Показатель чистых активов не должен иметь отрицательной величины. Для предприятия это настоящая катастрофа. Отрицательное значение чистых активов свидетельствует:

- работа фирмы приносит не прибыль, а убыток;

- фирма неплатежеспособна, не может рассчитаться со всеми долговыми обязательствами; существует угроза банкротства;

- предприятие несостоятельно и существует на деньги кредиторов. Такое положение дел описывается термином «недостаточность имущества».

Существует угроза ликвидации предприятия в судебном порядке без права продажи имущества другому собственнику. Чистые активы должны превышать размеры уставного капитала. В противном случае приходится делать вывод, что коммерческое предприятие не сумело увеличить свой капитал и является нерентабельным и убыточным.

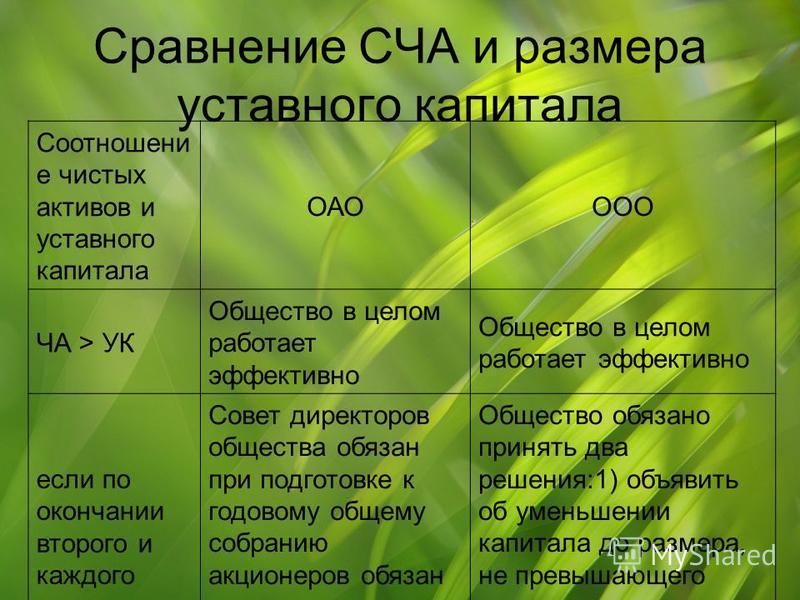

По закону оно должно уменьшить уставный капитал до таких размеров, чтобы они не превышали показателя чистых активов. Если эти размеры уже минимальны – предприятие должно быть закрыто (п. 4 ст. 90 ГК РФ). В двух случаях допускается работа фирмы с активами меньше уставного фонда:

Если эти размеры уже минимальны – предприятие должно быть закрыто (п. 4 ст. 90 ГК РФ). В двух случаях допускается работа фирмы с активами меньше уставного фонда:

- организация регулярно рассчитывается по долговым обязательствам;

- закон допускает снижение размера чистых активов в первый год работы предприятия: вложенные средства не успели еще принести прибыль.

Хороший руководитель следит за квартальной и годовой динамикой изменения чистых активов, ищет пути повышения этого показателя:

- Можно сдать в аренду, списать, продать оборудование или недвижимость, которая в производстве не используется.

- Провести реконструкцию основных фондов, использовать новые технологии.

- Сделать товары и услуги более качественными, увеличить их количество, снизить затраты на производство.

- Ускорить обработку сырья и реализацию продукции, уменьшить количество долговых обязательств.

Постоянные поиски путей увеличения чистых активов – условие процветания предприятия: их положительная динамика привлекает инвесторов и повышает рейтинг организации на кредитном рынке.

Таким образом, чистые активы предприятия — важный инструмент диагностики экономической деятельности, он позволяет вовремя увидеть опасность банкротства и предотвратить разорение. С другой стороны, этот показатель помогает создавать эффективную модель бизнеса.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Поделиться

ВКонтакте

Класс

Telegram

Используемые чистые активы Определение | Law Insider

— сотрудник, который получил уведомление об увольнении/увольнении Компанией, или сотрудник, который может быть уволен или уволен со своей должности.

означает работника, как определено в разделе 3527, подраздел. (b) Правительственного кодекса (Закон Ральфа К. Диллса), за исключением тех исключенных сотрудников, которые назначены управленческими в соответствии с разделом 18801.1 Правительственного кодекса.

имеет значение, указанное в Разделе 7.

8(a).

8(a).означает любого директора или любого должностного лица или любого другого сотрудника (полный или неполный рабочий день) любой из Материнских организаций.

означает работника, нанятого на работу, которая носит непрерывный полный или неполный рабочий день;

означает любое физическое лицо, которое сразу после Даты распределения будет принято на работу в Spinco или любого члена Группы Spinco в качестве, которое Spinco считает работающим по общему праву, включая действующих сотрудников и сотрудников, находящихся в отпуске и утвержденных отпусках отсутствие (включая материнство, отцовство, семью, больничный, краткосрочный или долгосрочный отпуск по нетрудоспособности, квалифицированную военную службу в соответствии с Законом о правах на трудоустройство и повторное трудоустройство в силовых структурах от 19 г.94, и отпуск в соответствии с Законом об отпуске по болезни семьи и другие утвержденные отпуска).

означает лицо, которое является сотрудником Компании (или любого Дочернего предприятия) в целях раздела 422 Кодекса.

означает физическое лицо, занимающее должность по назначению или по найму в правительстве этого штата, в правительстве одного или нескольких административно-территориальных единиц этого штата, на государственной школьной службе, в государственном или особом округе, в службе в органах власти, комиссии или совете или в любой другой отрасли государственной службы, за исключением следующих случаев:

ИНДИВИДУАЛЬНОЕ ЛИЦО Физическое лицо, которое получило доход за налоговый год от торговли или бизнеса, для которого создан План, включая физическое лицо, которое получило бы заработанный доход, но тот факт, что торговля или бизнес не имели чистой прибыли за отчетный период налоговый год. 1.23

означает сотрудника, назначенного на штатную должность, но работающего неполный рабочий день. Постоянный сотрудник, работающий неполный рабочий день, имеет право на получение всех льгот, указанных в соглашении, на пропорциональной основе, если не указано иное.

имеет значение, указанное в Разделе 6.6(а).

означает штат Орегон и следующие административно-территориальные единицы:

имеет значение, указанное в Разделе 5.11(a).

означает предприятие, принадлежащее ветерану-инвалиду службы, расположенное в штате Теннесси и отвечающее критериям Кодекса штата Теннесси. Анна. § 12-3-1102(8). «Ветеран с инвалидностью по службе» означает любое лицо, которое достойно служило на действительной военной службе в вооруженных силах Соединенных Штатов с не менее чем двадцатью процентами (20%) инвалидностью, которая связана со службой, т. е. инвалидность была получена или усугубилась в несение службы на действительной военной, морской или воздушной службе.

означает участника TRS, который работает в государственной школе и не имеет права на страховое покрытие в соответствии с главой 1551 Кодекса страхования (Закон штата Техас о групповых льготах для сотрудников) или 1601 (Страхование униформы сотрудников государственного университета).

Закон о пособиях).

Закон о пособиях).или «новый сотрудник» означает любого сотрудника, будь то постоянный, полный или неполный рабочий день, нанятого округом, который все еще работает на дату введения новых сотрудников. Сюда также входят все сотрудники, которые работают или ранее работали в округе и чья текущая должность поместила их в переговорную единицу, представленную CSEA. Для этих последних сотрудников, только для целей настоящей статьи, «датой найма» является дата, когда статус работника изменился таким образом, что работник был переведен в подразделение CSEA.

означает любого сотрудника Продавца, Компаний LIN или их соответствующих Аффилированных лиц, чье основное место работы не является Станцией или чьи трудовые обязанности в значительной степени связаны с корпоративными операциями WTGS TV, Продавца или Других Станций Продавца, в каждом дело непосредственно перед закрытием, и сотрудники, обозначенные в Приложении 3.11(b) как «исключенные сотрудники».

имеет значение, указанное в Разделе 6.

3(а).

3(а).означает любое лицо, которое было бы получателем аннуитета в соответствии с определением этого термина в настоящем документе, за исключением того факта, что такое лицо вышло на пенсию до 1 января 1966 г. Этот термин также включает любое лицо, ранее работавшее в Университете Иллинойса в Кооперативной службе распространения знаний, которое был бы получателем ренты, если бы такое лицо не имело права участвовать в пенсионной системе университетов штата в соответствии с пунктом (4) подраздела (a) раздела 15-107 Пенсионного кодекса штата Иллинойс.

означает любой план, программу, политику, практику, контракт, соглашение или другую договоренность, предусматривающую компенсацию, выходное пособие, выходное пособие, вознаграждение за работу, акции или связанные с акциями вознаграждения, дополнительные льготы или другие выплаты работникам или вознаграждение любого рода, в письменной или неписаной форме или иным образом, финансируемой или нефинансируемой, включая, помимо прочего, каждый «ПЛАН ВОЗНАГРАЖДЕНИЙ СОТРУДНИКОВ» в значении Раздела 3(3) ERISA, который поддерживается, вносится или требуется вноситься Родителем или любое Аффилированное лицо в интересах любого Сотрудника Родителя;

означает любого перевозчика, который предлагает планы медицинского страхования, охватывающие соответствующих критериям сотрудников одного или нескольких мелких работодателей в этом штате.

означает всех сотрудников Продавцов, нанятых непосредственно перед Закрытием, независимо от того, активны они или нет (включая тех, кто находится в состоянии краткосрочной нетрудоспособности, в отпуске, оплачиваемом или неоплачиваемом, или в длительной нетрудоспособности).

имеет значение, указанное в Разделе 7.6(b).

означает любую компанию, зарегистрированную или зарегистрированную в соответствии с Законом о компаниях (глава 50), или любое лицо, зарегистрированное в соответствии с Законом о регистрации фирменных наименований 2014 года;

означает первый день месяца, совпадающий или следующий за датой фактического выхода Участника на пенсию, которая наступает после его обычной Даты выхода на пенсию.

означает индивидуальный инвестиционный счет в Плане с балансом более 0 долларов США.

Что такое чистые активы? | The Charity CFO

Поскольку некоммерческие организации не получают прибыль от зарабатываемых ими денег, процессы бухгалтерского учета для некоммерческих организаций выглядят несколько иначе, чем для коммерческих компаний. И одно из ключевых отличий заключается в том, что некоммерческие организации говорят о чистых активах, а не о чистой прибыли или собственном капитале.

Чистые активы — не сложная для понимания тема. В основном это разница в терминологии в некоммерческом и коммерческом учете. Но это не тот термин, с которым знакомо большинство небухгалтеров, и есть несколько различий в том, как о нем сообщают. Поэтому мы подумали, что нужно краткое объяснение.

Как рассчитать чистые активы

Формула для расчета чистых активов такая же, как и для расчета капитала в коммерческой компании. Выглядит это так:

(Активы – Пассивы = Чистые активы)

В этом уравнении ваши активы — это все, чем вы владеете и что имеет ценность для вашей организации, например денежные средства, инвестиции или физическое имущество (например, здания, земля, оборудование).

С другой стороны, ваши обязательства — это все, что вы должны другим людям, например остатки по кредитным картам, займы, ипотечные кредиты, кредитные линии, кредиторская задолженность и многое другое.

Понимание чистых активов некоммерческих организаций

Как показано выше, чистые активы — это просто стоимость того, чем вы владеете (активы), по сравнению с тем, что вы должны другим (обязательства).

Другими словами, ваши чистые активы — это сумма денег, которую вы бы оставили, если бы ваша организация продала все свои активы и погасила все долги перед кем-либо еще.

С точки зрения прибыли, этот остаток называется капиталом, потому что это то, сколько денег акционеры и партнеры разделят после погашения долга. Но поскольку в некоммерческой организации нет акционеров, этот баланс стоимости вместо этого называется «Чистые активы».

Как правило, обязательства классифицируются по срокам погашения. Таким образом, если у организации есть обязательства, которые она рассчитывает погасить в течение года, они классифицируются как текущие обязательства. Долгосрочные обязательства, как следует из названия, — это обязательства со сроком погашения в более отдаленном будущем (более чем через год).

Что такое ограниченные чистые активы?

Поскольку некоммерческие организации часто получают подарки или средства, предназначенные для определенной цели, они должны указывать свои чистые активы более подробно.

Каждая некоммерческая организация должна показывать две категории чистых активов в своем балансе: чистые активы с ограничениями доноров и чистые активы без ограничений доноров.

Чистые активы с ограничениями – это активы с ограничениями по донорам, которые сочетают в себе временно и постоянно ограниченные классы. Когда донор указывает определенную цель для своего вклада, организация должна использовать пожертвование для этой конкретной цели.

Например, предположим, что Дэниел Донор делает пожертвование в размере 10 000 долларов США, предназначенное для расширения склада продовольственного банка в центре города. В этом случае некоммерческая организация должна использовать эти средства для расширения склада продовольственного банка в центре города. Эти средства не могут быть использованы в общем фонде для других целей.

Таким образом, когда ваша некоммерческая организация получает пожертвование с ограничениями, она должна отразить его как доход от пожертвований, ограниченных донорами, и отразить его соответствующим образом в своих финансовых отчетах.

Что такое неограниченные чистые активы?

Неограниченные чистые активы — это активы без конкретных ограничений на то, как вы можете их использовать. Таким образом, ваша организация может использовать эти активы для любых целей, которые соответствуют миссии организации.

Чистые активы в отчете о деятельности

Большинство разговоров о чистых активах вращается вокруг балансового отчета или отчета о финансовом положении. Здесь вы найдете баланс чистых активов, который показывает накопленные финансовые резервы вашей организации.

Но вы также увидите всплывающий термин «Чистые активы» в вашем отчете о прибылях и убытках или отчете о деятельности. Здесь он примет форму «Изменение чистых активов».

Ваше Изменение чистых активов – это разница между зарегистрированным доходом и расходами, понесенными в течение определенного периода. По сути, это то, что коммерческая компания назвала бы чистым доходом или прибылью.

Например, если вы получаете доход в размере 500 000 долларов США и регистрируете расходы в размере 450 000 долларов США в данном месяце, ваше изменение чистых активов составит +50 000 долларов США. И наоборот, если вы зарегистрируете больше расходов, чем доходов, ваше изменение чистых активов будет отрицательным.

Как следует из термина «Изменение чистых активов», прибыль в размере 50 000 долл. США будет направлена непосредственно в балансовый отчет. Таким образом, ваши общие чистые активы в балансовом отчете будут на 50 000 долларов выше, чем на закрытие предыдущего месяца.

Нужна помощь в управлении финансами вашей некоммерческой организации?

Финансовый директор Charity понимает всю сложность бухгалтерского учета некоммерческих организаций.

Об авторе