Что такое депозит сбербанка для физических лиц: Вклады — СберБанк

Регион | Реквизиты счета для размещения в депозит |

| Забайкальский край, Иркутская область, Республика Бурятия, Республика Саха (Якутия) | |

| Нижегородская область, Владимирская область, Кировская область, Республика Мордовия, Республика Марий Эл, Чувашская Республика, Республика Татарстан, Пермский край, Удмуртская Республика | |

| Хабаровский край, Приморский край, Амурская область, Сахалинская область, Еврейская автономная область, Магаданская область, Камчатский край, Чукотский автономный округ | |

| Москва | |

| Самарская область, Ульяновская область, Оренбургская область, Саратовская область, Волгоградская область, Астраханская область, Пензенская область | |

| г. Санкт-Петербург, Ленинградская область, Мурманская область, Калининградская область, Псковская область, Новгородская область, Вологодская область, Архангельская область, Республика Карелия, Республика Коми, Ненецкий автономный округ | |

| Новосибирская область, Томская область, Кемеровская область, Алтайский край, Республика Алтай, Красноярский край, Республика Тыва, Республика Хакасия, Омская область | |

| Московская область, Тверская область, Калужская область, Брянская область, Смоленская область, Тульская область, Ярославская область, Костромская область, Ивановская область, Рязанская область | |

| Ростовская область, Краснодарский край, Республика Адыгея, Ставропольский край, Республика Ингушетия, Республика Северная Осетия – Алания, Кабардино-Балкарская Республика, Республика Дагестан, Карачаево-Черкесская Республика, Республика Калмыкия, Чеченская Республика | |

| Свердловская область, Челябинская область, Курганская область, Республика Башкортостан, Тюменская область, Ханты-Мансийский автономный округ — Югра, Ямало-Ненецкий автономный округ | |

| Воронежская область, Орловская область, Липецкая область, Курская область, Белгородская область, Тамбовская область |

Депозит в долларе, ставка депозит, выгодный депозит

Депозитные вклады – самый разумный и надежный способ приумножения и хранения Ваших средств.

В Сбербанке Вашему вниманию предлагается широкая линейка депозитов, среди которой Вы можете выбрать наилучший себя, исходя из уровня персональных потребностей.

Определив для себя самый выгодный депозит и оформив его в любом из отделений банка, Вы можете быть уверены в сохранности Вашего капитала.

Для более рационального сбережения, советуем открывать вклады сразу в нескольких валютах — депозит в долларе и евро.

Определяющим фактором для многих клиентов является ставка депозита. Однако, мы рекомендуем Вам брать во внимание не только процентную ставку депозита, но и на ряд других факторов.

Во-первых, необходимо изучить рынок

Во-вторых, определить какие именно параметры вклада необходимы Вам в данный момент :

— Процентная ставка

— Возможность пополнения вклада в течение срока

— Капитализация процентов

— Страхование вклада

— Срок вклада

— Валюта вклада

— Возможность частичного востребования депозита без утери процентов

При открытии депозита все клиенты желают получить максимальную прибыль. Но если есть возможность дополнительно пополнять или снимать денежные средства со счета, клиент будет получать от этого вклада меньший процент прибыли. Лучший процент, обычно, получают пользователи классических вкладов, поэтому, считается, что это самый выгодный депозит.

Но если есть возможность дополнительно пополнять или снимать денежные средства со счета, клиент будет получать от этого вклада меньший процент прибыли. Лучший процент, обычно, получают пользователи классических вкладов, поэтому, считается, что это самый выгодный депозит.

Если есть заинтересованность в получении максимальной прибыли, а финансы не будут необходимы весь срок действия вклада, лучший из вариантов – использование классической схемы размещения депозита. Накопление денежных средств осуществляется при открытии депозита с возможностью дополнительных вложений. Для осуществления постоянных операций лучше выбирать депозиты с возможность вложения и снятия определенной части денежных средств.

Выбор всегда остается за Вами – будь то депозит в долларе или классический вклад, только личные потребности в определенный период времени будут лучшим фактором, который поможет подобрать лучшее предложение для приумножения Ваших финансов.

«Сбербанк» не отдает вклад подростку без разрешения органов опеки

Сейчас один из первых шагов во взрослую жизнь любого подростка – это получение банковской карты. Именно этот шаг сделал мой сын Никита, как только ему исполнилось 14 лет. Выбор банка был прост — самый крупный и самый известный. И конечно, взаимодействуя с таким банком, разве можно ожидать подвоха?

Именно этот шаг сделал мой сын Никита, как только ему исполнилось 14 лет. Выбор банка был прост — самый крупный и самый известный. И конечно, взаимодействуя с таким банком, разве можно ожидать подвоха?

Следующий шаг – это первый вклад, который принесет небольшую прибыль. Накопленные за предыдущие пару лет деньги уже лежали и ждали своего часа. И – какое совпадение – в мобильном приложении приходит реклама вклада «Сохраняй онлайн». Название вклада говорит само за себя – все можно сделать просто и дистанционно!

Под руководством мамы Никита переводит выбранную сумму на вклад – все условия прочитаны и приняты. Инвестиции начали работать!

Инвестиции начали работать!

Попытка закрыть вклад закончилась сообщением «необходимо прийти лично с родителями в офис банка». Вот и первый подвох – название вклада «Сохраняй онлайн» относится только к первому действию – деньги банк принял дистанционно и за пару секунд.

Сотрудник офиса, недолго постучав по клавишам компьютера, сообщает – деньги не отдадим, надо представить документы из органов опеки, что они не возражают….

Не возражают против чего!? Что бы Никита забрал самостоятельно заработанные и собственноручно положенные на вклад деньги на свою покупку? А как же статья ГК РФ 26.п.2 которая гласит « ….несовершеннолетние в возрасте от четырнадцати до восемнадцати лет вправе самостоятельно, без согласия родителей, усыновителей и попечителя: 1) распоряжаться своими заработком, стипендией и иными доходами;…»?

Ответ банка — а мы ваш гражданский кодекс…у нас свои правила! Герои этого диалога — старший менеджер Ирина Кудряшова и руководитель дополнительного офиса №8047/0321 в г. Новосибирске Доценко Марина. История происходила 9 марта 2021 года.

Дальше – поездка всей семьей в органы опеки, две недели ожидание разрешающего документа…. .

.

Если ваши дети захотят открыть вклад в Сбербанке и спросят вашего совета – что вы им скажите?

Депозиты от Сбербанка Бизнес

Основополагающий момент, который показывает успешное развитие любого частного дела – это эффективное, максимально качественное управление потоками финансов. Если рассматривать различные возможности приумножения прибыли, бизнесмен обязан стараться учитывать существующие варианты развития, в частности и открытие банковского вклада для современного бизнеса.

Депозиты, представляемые Сбербанком РФ для бизнеса, позволят приумножить, сохранить капитал. Огромный выбор доступных в настоящее время депозитных программ даст возможность предпринимателям и юридическим лицам выбрать такое предложение, которое максимально соответствует их потребностям.

Содержание [Скрыть]

Подробнее про депозиты для бизнеса

При желании открыть вклад в Сбербанке нужно выполнить такие действия:

- при стандартной процедуре бизнесмен должен обратиться в банк и написать Заявление относительно присоединения – данный документ подается в письменном виде;

- так же само выполняется пополнение вклада, которое оформляется дистанционно или в кассе в зависимости от условий программы;

- если у индивидуального предпринимателя, юридического лица не имеется в банковском учреждении открытого счета, средств на нем, пакета подтверждающей документации, в таком случае Сбербанк по распоряжению клиента может самостоятельно пополнять счет вклада.

Проценты по каждому из представленных банком вкладов выплачиваются по утвержденной схеме – в последний день срока депозита.

Виды депозитов

В отличие от программ депозитов, разработанных для физических лиц, при взаимодействии с бизнесом Сбербанк старается применять индивидуальный подход, предлагая для каждого ИП, юридического лица наиболее выгодные условия. В данном случае речь идет о процентной ставке, периоде действия договора, условиях размещения средств и других не менее важных моментов.

В данном случае речь идет о процентной ставке, периоде действия договора, условиях размещения средств и других не менее важных моментов.

Это значит, что, несмотря на наличие ряда стандартных депозитов, описанных ниже, банк оставляет за собой право менять условия программ для каждого конкретно взятого корпоративного клиента.

Классический

Вклад предоставляется на срок 7-1096 дней. Процентная ставка зависит от срока, суммы депозита.

Вклад в долларах, российских рублях без возможности пополнения, досрочного погашения. Данное предложение имеет самые простые требования, оформляется максимально быстро.

Классический Онлайн

Сбербанк предлагает бизнес-клиентам надежное сохранение денежных сумм с применением систем современного удаленного обслуживания, разработанных для корпоративных клиентов.

При открытии вклада в онлайн-режиме ставка по депозиту будет немного больше, чем в том случае, когда он открывается в отделении банка.

Депозит предоставляется на срок 7-1096 дней. Проценты зависят от его срока/суммы при оформлении в долларах/российских рублях. Без пополнения, погашения раньше срока.

Пополняемый

Вклад оформляется на срок 31-366 дней. Проценты зависят от срока, суммы депозита. Деньги принимаются на хранение в долларах/российских рублях. Без возможности выполнить досрочный отзыв средств.

Пополняемый Онлайн

Депозит можно пополнять, при этом возможности досрочного отзыва не имеется. Сбербанк предлагает клиентам надежное размещение различных денежных сумм с применением дистанционного обслуживания в личном кабинете online-банкинга системы Сбербанк бизнес для корпоративных клиентов.

Ставка депозита, открытого онлайн, будет выше, чем если вклад открыть в банковском отделении.

Депозит открывается на период 31-366 дней. Проценты зависят от его срока, суммы в долларах/российских рублях. Программа без возможности выполнить досрочный отзыв средств.

Программа без возможности выполнить досрочный отзыв средств.

Отзываемый

Депозит при необходимости можно отозвать, что закреплено положениями договора Сбербанка. Сумму пополнять нельзя.

Депозит оформляется на срок 31-366 дней. Проценты зависят от его срока, суммы. Принимается в долларах/российских рублях. Программа без возможности выполнить досрочный отзыв средств.

Отзываемый Онлайн

Вклад можно досрочно отозвать, если возникла такая необходимость. При этом его нельзя пополнять в течение срока действия программы. Деньги надежно хранятся в банке. Оформление доступно в онлайне на сайте финансового учреждения. Ставка по депозиту будет выше, чем по Отзываемому.

Договор оформляется на срок 31-366 дней. Валюта — доллары/российские рубли. Проценты зависят от периода участия в программе, суммы депозита.

На индивидуальных условиях

Сбербанк предоставляет корпоративным клиентам возможность оформить депозит на других условиях. Срок вклада – 1-1096 суток.

Проценты начисляются в зависимости от условий договора. Хранение осуществляется в российских рублях, другой иностранной валюте.

Кому доступно

Предложение активно для индивидуальных предпринимателей, юр. лиц (помимо компаний, работающих в сфере кредитования), физических лиц, занимающихся частной практикой, работающих в сфере услуг в порядке, актуальном для российского законодательства.

На какие условия можно рассчитывать?

Размещение средств осуществляется для клиентов на гибких условиях, формируемых для каждого конкретного бизнеса в индивидуальном порядке:

Финансовая организация готова предоставить корпоративным вкладчикам специальные предложения, но только в том случае, если они уже оформляли депозит в Сбербанке ранее. Ставка будет выше при наличии предыдущего вклада, который был в 2 раза меньше, чем настоящий.

Депозиты, создаваемые дистанционно при помощи онлайн-банкинга, это инновационное предложение с более выгодными условиями для ИП и других форм бизнеса.

Если клиент желает пополнить депозит наличными средствами, в данном случае ему нужно отправиться в кассу банка и выполнить пополнение на РС, который он сможет контролировать через интернет. Важно взять у кассира, проводившего операцию, документ, в котором подтверждается внесение денег на счет вклада.

Когда возникли какие-то сложности в понимании разъяснений относительно депозитов для бизнеса, за консультацией можно обратиться в банковское отделение к менеджеру или отправиться на сайт финансовой организации.

Все дело в том, что условия любого депозита, а также функционал интернет-банкинга может измениться в любой момент. Процесс улучшения предоставления услуг в Сбербанке, как известно, не стоит на месте.

Какой выбрать?

При выборе определенного депозита каждый корпоративный клиент обращает внимание на процентную ставку, которая должна быть для него выгодной. Если планируется делать вклад собственных средств, важный критерий – надежность финансового учреждения.

Если планируется делать вклад собственных средств, важный критерий – надежность финансового учреждения.

В данном случае российский Сбербанк подходит идеально, поскольку он является наиболее крупной компанией, работающей в финансовом секторе страны.

Депозитные программы Сбербанка пользуются популярностью у бизнесменов, предпринимателей по причине полного соблюдения гарантий, которые касаются вкладчиков. Для бизнеса было разработано несколько депозитов, позволяющих получать реальный доход.

Если появились сложности с выбором депозитной программы, можно позвонить на горячую линию Сбербанка для бизнеса 8 (800) 555-5-777. Специалисты подскажут, как правильно открыть вклад через систему, работающую онлайн.

Загрузка мобильного приложения для ИП выполняется через официальный ресурс — https://www.sberbank.ru/ru/legal/bankingservice/remote/mobile.

Пользователю необходимо выбрать подходящий вариант программы. Приложение доступно для iPhone и Apple Watch, iPad, Android, Windows Phone. Скачать его можно максимально быстро, если перейти по ссылкам, предложенным банком на его официальном сайте.

Скачать его можно максимально быстро, если перейти по ссылкам, предложенным банком на его официальном сайте.

Плюсы и минусы депозитов для бизнеса в Сбербанке

Многие предприниматели и бизнесмены уже успели по достоинству оценить различные программы вкладов, предлагаемых банковской организацией.

Основной задачей Сбербанка в данном случае является оказание помощи корпоративным клиентам в решении важной проблемы – оптимизации финансовых потоков, а также эффективном применении средств, не задействованных в бизнесе.

Среди минусов следует отметить небольшие процентные ставки для вкладов на минимальные суммы.

Размещая депозиты в банковской организации, клиенты получают замечательную возможность увеличить собственную прибыль с максимальной выгодой для бизнеса.

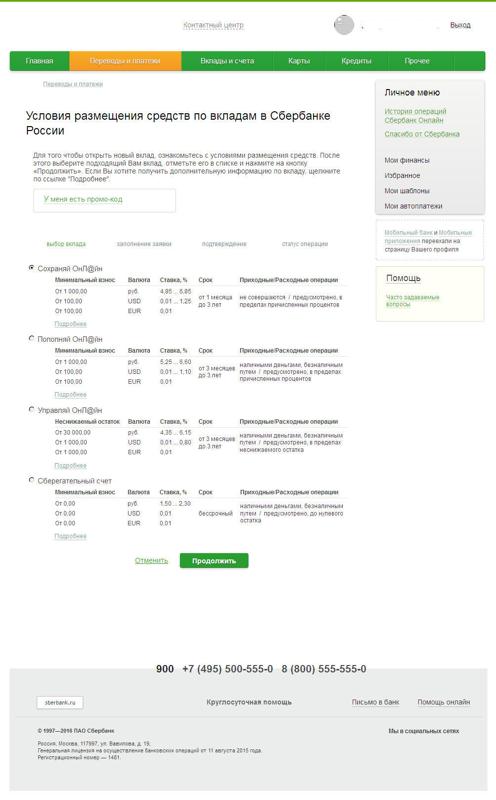

Вклады для физических лиц в Сбербанке в 2015 году

— Лариса Николаевна, на ваш взгляд, почему вкладчик сегодня в условиях широчайшего выбора, тем не менее, все равно предпочитает Сбербанк? — Полагаю, не только потому, что у Сбербанка на российском рынке длинная и позитивная история — нам доверяют. Думаю, дело еще и в нашей клиентоориентированности, которую мы демонстрируем последние годы. Сегодня Сбербанк интересен не каким-то одним преимуществом, а целым комплексом предложений, что называется, на любой вкус. Ведь, согласитесь, достойная процентная ставка важное, но далеко не единственное условие, которое учитывает человек, доверяя банку деньги. Например, в Сбербанке доступен выбор индивидуального срока вклада с точностью до дня и многократное автоматическое продление. У человека есть как возможность открытия на минимальную сумму, так и возможность выбора валюты при оформлении вклада (кроме «Подари жизнь»). В Сбербанке довольно выгодные условия при досрочном закрытии вклада по сравнению с другими банками. Отдельная история со «Сбербанком Онлайн» — это не только повышенные ставки при оформлении вклада через интернет («Сохраняй ОнЛ@йн», «Пополняй ОнЛ@йн», «Управляй ОнЛ@йн»), но и возможность управления счетами в любой точке мира, где бы человек ни находился. Ну и, конечно, широчайший выбор офисов для открытия вклада — более 20000 отделений Сбербанка по всей России.

Думаю, дело еще и в нашей клиентоориентированности, которую мы демонстрируем последние годы. Сегодня Сбербанк интересен не каким-то одним преимуществом, а целым комплексом предложений, что называется, на любой вкус. Ведь, согласитесь, достойная процентная ставка важное, но далеко не единственное условие, которое учитывает человек, доверяя банку деньги. Например, в Сбербанке доступен выбор индивидуального срока вклада с точностью до дня и многократное автоматическое продление. У человека есть как возможность открытия на минимальную сумму, так и возможность выбора валюты при оформлении вклада (кроме «Подари жизнь»). В Сбербанке довольно выгодные условия при досрочном закрытии вклада по сравнению с другими банками. Отдельная история со «Сбербанком Онлайн» — это не только повышенные ставки при оформлении вклада через интернет («Сохраняй ОнЛ@йн», «Пополняй ОнЛ@йн», «Управляй ОнЛ@йн»), но и возможность управления счетами в любой точке мира, где бы человек ни находился. Ну и, конечно, широчайший выбор офисов для открытия вклада — более 20000 отделений Сбербанка по всей России.

— Вы сказали «управление». Что это значит? — Сегодня мало просто «положить» деньги и ждать определенной даты, когда процент по вкладу принесет желанный дивиденд. Жизнь сложна, а порой и непредсказуема, и человек должен иметь возможность оперативного доступа к своим сбережениям. А Сбербанк предоставляет такую возможность. В зависимости от типа вклада счет можно пополнять, если образуются излишки, или, наоборот, частично снимать деньги до определенной суммы (неснижаемого остатка) в случае необходимости. Проценты по вкладам капитализируются. Если вы наш клиент, то благодаря системе «Сбербанк Онлайн» можете самостоятельно открывать и закрывать счета, пополнять их, конвертировать их в различные валюты.

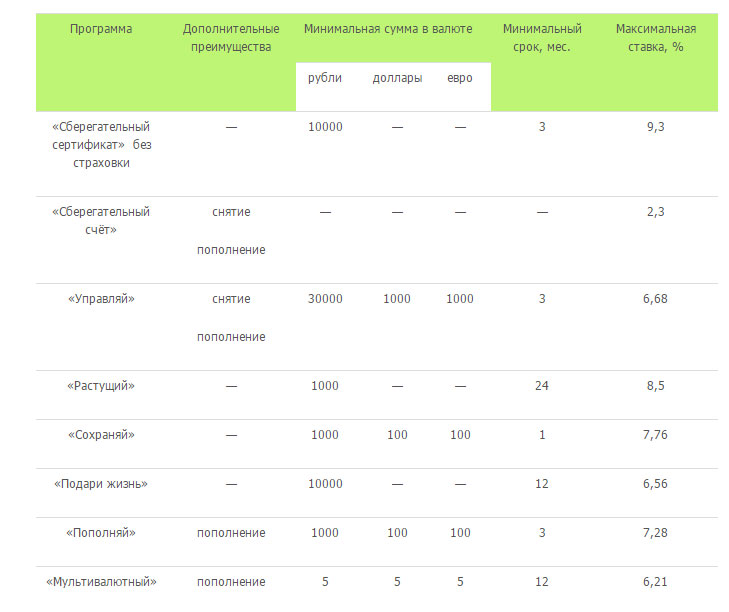

— Какие виды вкладов сегодня наиболее популярны среди клиентов? — Хорошим спросом пользуется линейка вкладов «Сохраняй» с максимальной (с учетом капитализации) ставкой. Вклад «Сохраняй» можно открыть как в рублях, так и в долларах и евро. Данный депозит непополняемый и не предполагает частичного снятия, однако досрочное его закрытие возможно на льготных условиях. Срок, на который он открывается, может быть выбран вкладчиком самостоятельно в диапазоне от одного месяца. Стоит отметить, что от величины и срока вложений напрямую зависит размер процентной ставки.

Срок, на который он открывается, может быть выбран вкладчиком самостоятельно в диапазоне от одного месяца. Стоит отметить, что от величины и срока вложений напрямую зависит размер процентной ставки.

Также Сбербанк предлагает еще 2 разновидности этого вклада: «Сохраняй Онлайн» и «Сохраняй (пенсионный)». Из этих названий следует, что первый открывается через интернет в сервисе «Сбербанк Онлайн», а второй предлагается только пенсионерам. Условия их размещения аналогичны вышеописанному вкладу, однако по продукту «Сохраняй Онлайн» доходность выше. А по вкладу «Сохраняй» для пенсионеров имеется одна интересная особенность — для этой категории населения действует максимальная ставка для подобранного срока независимо от величины вложений.

Интересный продукт — вклад «Пополняй». Минимальный размер вклада и другие условия размещения аналогичны вкладу «Сохраняй». Отличие состоит в том, что данный депозит можно пополнять. «Пополняй» также можно открывать через сервис «Сбербанк Онлайн», доступен он и пенсионерам на тех же особых условиях. А вот условия вклада «Управляй» предполагают и пополнение, и снятие средств частями до величины заранее установленного неснижаемого остатка. Его также можно открывать в режиме онлайн.

А вот условия вклада «Управляй» предполагают и пополнение, и снятие средств частями до величины заранее установленного неснижаемого остатка. Его также можно открывать в режиме онлайн.

Вклад «Мультивалютный» открывается сразу в 3 валютах (доллары, евро, рубли), следовательно, вкладчик может при случае заработать на колебаниях курсов валют. Данный депозит является пополняемым с возможностью снятия средств частями. Не могу не сказать о вкладе «Подари жизнь» — он открывается только в национальной валюте. Проценты можно снимать каждые три месяца. Дополнительные взносы, так же как и частичное снятие, не предусмотрены, но спустя 6 месяцев после открытия депозита его можно закрывать досрочно с сохранением 2/3 ставки. Особенность депозитной программы «Подари жизнь» состоит в том, что Сбербанк каждые три месяца перечисляет 0,3% годовых от величины вложений клиента в одноименный благотворительный фонд.

Для пенсионеров банк также разработал специальный продукт «Пенсионный-плюс». Любопытно, что минимальная сумма открытия этого вклада начинается с 1-го рубля. Клиент может как пополнить счет, так и частично снять деньги с него, при этом начисление годовых процентов идет на любой вид поступлений. В заключение следует отметить, что в декабре 2014 года Сбербанк дважды проводил масштабное повышение ставок по вкладам в рублях и валюте, также были повышены процентные ставки по сберегательным сертификатам. Повышения ставок по вкладам Сбербанка можно ожидать и в дальнейшем, но все будет зависеть от рыночной ситуации.

Любопытно, что минимальная сумма открытия этого вклада начинается с 1-го рубля. Клиент может как пополнить счет, так и частично снять деньги с него, при этом начисление годовых процентов идет на любой вид поступлений. В заключение следует отметить, что в декабре 2014 года Сбербанк дважды проводил масштабное повышение ставок по вкладам в рублях и валюте, также были повышены процентные ставки по сберегательным сертификатам. Повышения ставок по вкладам Сбербанка можно ожидать и в дальнейшем, но все будет зависеть от рыночной ситуации.

С полной информацией и условиями по вкладам в Сбербанке вы можете ознакомиться на сайте www.sberbank.ru и по телефону контактного центра: 8-800-555-5550. Генеральная лицензия Банка России на осуществление банковских операций № 1481 от 08.08.2012. Реклама

| Клиент | Статус |

|---|---|

| ООО «Семейный доктор» | Аванс |

| ООО ИК «ММК-Финанс» | Аванс |

| ООО «РЕГИОН» | Аванс |

| ООО «Семейный доктор» | Отпускные |

| ООО «Интерлюкс» | Аванс |

| КАПУСТИНА МАРИНА ГЕРМАНОВНА ИП | Аванс |

| ООО «Санаторий «Юбилейный» | Аванс |

| ООО «ММК-ПРАВО» | Аванс |

| ООО «Абзаково» | Аванс |

| ООО «ЛК» | Аванс |

| ООО «МГПК «М газ» | Аванс |

МП трест «Водоканал» МО г. Магнитогорск Магнитогорск | Аванс |

| ООО «АТУ» | Аванс |

| ООО «МЕТСЕРВИС» | Аванс |

| ООО ”СМС ЗИМАГ МЕТАЛЛУРГИЧЕСКИЙ СЕРВИСМАГНИТОГОРСК” | Отпускные |

| ООО СП «Южный» | Аванс |

| АНО «ЦКМСЧ» | Аванс |

| ООО «Эксперт-Авто» | Аванс |

| ООО «Таможенный брокер» | Аванс |

| ЖИФ «Ключ» | Аванс |

| ООО «МЦОЗ» | Аванс |

| ЧФСУ «СК «Металлург-Магнитогорск» | Аванс |

| АО «Горторг» | Аванс |

| ООО «Торговый дом ММК» | Аванс |

| ООО «АННОНА» | Зарплата |

| ППО Группы ПАО «ММК» ГМПР | Займ КВП |

| АО «ИК «Профит» | Аванс |

| ООО «ММК-ИНДУСТРИАЛЬНЫЙ ПАРК» | Аванс |

| ООО «МТС» | Аванс |

| ФГБОУ ВО «МГТУ им. Г.И. Носова» | Стипендия |

| ИП Капустин Владимир Георгиевич | Аванс |

| ООО «Строй-Двор» | Аванс |

| ООО «УК «ММК-Курорт» | Аванс |

| ЗАО «МЗПВ» | Аванс |

| ООО «АТУ» | Отпускные |

ФГБОУ ВО «МГТУ ИМ. Г.И. НОСОВА» Г.И. НОСОВА» | Компенсация студентам из числа детей-сирот |

| ООО «МЭЗ» | Аванс |

| ООО «Дом отдыха «БЕРЕЗКИ» | Аванс |

| ПАО «ММК»(108,114,115,118,120,121,129,130) | Аванс |

| ПАО «ММК» | Отпускные |

| Минсоцотношений | ЕДВ на ребенка от 3 до 7 лет |

| ООО «Техинком» | Аванс |

| ООО «ММК-УЧЕТНЫЙ ЦЕНТР» | Аванс |

| ООО «РСУ» | Отпускные |

| ООО «ВЕРОНА» | Аванс |

| ООО «Аптека «Семейный доктор» | Аванс |

| ТУЛУПОВА ЮЛИЯ ВИКТОРОВНА ИП | Аванс |

| ООО «МЦ «Семейный доктор» | Аванс |

| ООО «ОСК» | Отпускные |

| ООО «РСУ» | Аванс |

| ОАО «ММК-МЕТИЗ» | Аванс |

| ООО «УМК» | Зарплата |

| ООО «ММК Втормет» | Аванс |

| ООО «Строймеханизация — 2» | Аванс |

| ООО «ОКП ТОМАГ» | Прочие зачисления |

| ООО «ПромСвязь» | Аванс |

| ООО «ДРУГОЕ ИЗМЕРЕНИЕ» | Аванс |

| ООО «ДГС» | Зарплата |

| ООО «Таможенный брокер» | Больничный лист |

Депозитарий Сбербанка 🚩 для юридических лиц, физических лиц

Вы слышали о таком определении как Депозитарий ПАО Сбербанк? К сожалению, широкой массе данное понятие не знакомо и биржевой деятельностью в Российской Федерации занимается очень маленький процент населения, как и обращается за подобными услугами в финансовые учреждения. Между тем, на период начала 2018 года финансовая грамотность клиентов многих банков заметно возросла, а Сбербанк России расширяет спектр оказываемых услуг в сфере биржевой торговли.

Между тем, на период начала 2018 года финансовая грамотность клиентов многих банков заметно возросла, а Сбербанк России расширяет спектр оказываемых услуг в сфере биржевой торговли.

Депозитарий — что это?

Давайте более подробно разберем само понятие Депозитария в контексте финансовой деятельности.

Депозитарий это филиал, или же дочернее предприятие банковского учреждения, которое занимается непосредственно биржевой деятельностью.

В отличие от тех же брокеров, депозитарий занимается вопросами учета и хранения ценных бумаг, которые участвуют в биржевой торговле, но сама организация купли-продажей на бирже не занимается.

К примеру, если клиент финансовой организации хочет приобрести или продать какие-либо ценные бумаги, предварительно ему необходимо открыть счет-Депо, на который они будут зачислены.

На данном специализированном счете будет вестись учет и управление пакетом ценных бумаг, предназначенных для биржевой торговли. Именно Депозитарий как финансовая организация осуществляет обслуживание и управление такими счетами.

Обратите внимание: услуга депозитария по обслуживанию депо-счета может предоставляться как физическим, так и юридическим лицам.

Услуги депозитария ПАО Сбербанк

- Используется в случае необходимости зачислить дивиденды по ценным бумагам их владельцам.

- Если нужно перекинуть указанный пакет ценных бумаг с одного депо-счета на другой депо-счет при предоставлении соответствующих документов.

- Если владельцу необходимо получить выписку по операциям с депо счетом либо другой какой-либо отчет.

- Из одного депозитария можно перевести пакет ценных бумаг в другой депозитарий.

Как видно, услуг весьма много, и лишь перечисленными список не ограничивается. Если вы являетесь владельцем ценных бумаг, то депозитарий вам предоставляет все необходимые услуги.

Депозитарий Сбербанка для физических лиц, адреса филиалов и учреждений

Как мы и упоминали выше, ПАО Сбербанк оказывает владельцам ценных бумаг весь спектр услуг. При этом стоит отметить еще один немаловажный факт: если вы не являетесь гражданином Российской Федерации, вы получите весь спектр по обслуживанию ценных бумаг не зависимо от гражданства либо принадлежности ценных бумаг отечественным или же иностранным банкам.

При этом стоит отметить еще один немаловажный факт: если вы не являетесь гражданином Российской Федерации, вы получите весь спектр по обслуживанию ценных бумаг не зависимо от гражданства либо принадлежности ценных бумаг отечественным или же иностранным банкам.

Адреса депозитариев и филиалов данной финансовой организации в РФ представлены весьма широко. Если вы хотите узнать адрес ближайшего депозитария от Сбербанка, то рекомендуем вам позвонить по номеру +7 (495) 665-56-00 (горячая линия по обслуживанию клиентов) либо же зайти на официальный сайт.

Обратите внимание: обслуживание депозитария доступно из любого отделения страны, в независимости от территориального положения клиента.

Главный офис находится в городе Москва по адресу: ул. Вавилова, дом 19.

Депозитарий Сбербанка для Юридических лиц: специальный депозитарий

Так же как и по отношению к клиентам физическим лицам, для организаций так же предоставляется весь спектр финансовых услуг по обслуживанию депо-счетов и работе с ценными бумагами. Основное отличие — тарифная сетка.

Основное отличие — тарифная сетка.

Отличительная особенность депозитария от ПАО Сбербанк:

- Как корпоративный клиент, вы получаете высококлассное обслуживание своих ценных бумаг, имеете возможность доверенного участия в различных акционерных собраниях.

- Свободное открытие всех видов представленных на финансовом рынке счетов депо.

- Получение выплат с доходов по ценным бумагам.

- Возможность погасить купоны.

- Вести учет облигация по праву собственности, а так же хранить данные ценные бумаги без физической эмиссии.

- Вести любую деятельность по управлению, расчетам с финансово-клиринговыми компаниями и управлению вашими ценными бумагами.

Внимание: так же для удобства клиентов техническими специалистами Сбербанка было разработано мобильное приложение «Депозитарий». Оно позволяет клиентам банка вести учет ценных бумаг и управлять депо-счетами удаленно. Данное приложение имеет самый высокий уровень безопасности и сертификации специализированных организаций.

- Работа депозитария ПАО Сбербанк регламентируется Центробанком РФ.

( Пока оценок нет )

Ставка по срочным вкладам Сбербанка (на 25 мая 2021 г.)

Как вы знаете, фиксированный депозит (FD) — это вариант инвестирования, предлагаемый банками, который дает вам более высокую процентную ставку, чем обычный сберегательный счет. Инвестируя в FD, вы можете с комфортом достичь своих финансовых целей благодаря более высокой доходности, которую он предлагает.

Сбербанк ФД предоставляет возможность вносить единовременную сумму на определенный период от 7 дней до 10 лет. Вы можете выбрать любой из вариантов владения, предлагаемых Сбербанком ФД, в зависимости от вашего удобства и финансовых целей.Как только вы выберете срок владения и внесете сумму в Сбер Банк_ ФД, он начнет получать проценты в зависимости от срока владения вкладом. Клиенту разрешается вносить единовременную сумму на фиксированный депозит только один раз на свой счет FD во время открытия счета в банке, и после этого он не может вносить дополнительные деньги на тот же счет FD.

Вы также можете получить налоговые льготы в соответствии с разделом 80C Закона о подоходном налоге на сумму от рупий. От 100 до 1,5 лакхов при инвестировании в Сбербанк ФО на срок 5 лет и более.

В следующей таблице представлены ставки Сбербанка ФД на различных сроках. Кроме того, ниже приведена возможность / опцион, с помощью которой вы можете рассчитать процентную ставку и стоимость погашения вашего ФД Сбербанка для различных сроков владения, нажав кнопку «рассчитать» в таблице.

Срочные проценты по вкладу Сбербанк

(на 25 мая 2021 г.)| Срок погашения | Процентная ставка (год) | Расчет процентной ставки |

|---|

Возможности и преимущества: Сбербанк Срочный депозит

- Предлагаются конкурентоспособные процентные ставки с гибким сроком владения ФД в соответствии с вашим инвестиционным планом. Счет

- FD можно открыть онлайн или в ближайшем отделении Сбербанка.

- Нет ограничения на максимальное количество FD

- FD Срок полномочий: от 7 дней до 10 лет

- Различные варианты выплаты процентов, например, ежемесячно, ежеквартально и т. Д.

- Кредит / овердрафт под ФД предоставляется до 85% от суммы ФД.

- Доступны простые и быстрые варианты ликвидности.

- Возможна номинация.

- Налоговая льгота в размере до 1,50 000 рупий по схеме срочного вклада налоговых сбережений

- Также доступны возможность вывода деталей и автоматическое продление.

- Пенсионеры могут пользоваться более высокой процентной ставкой по сравнению с обычными гражданами

- Депозитная линия NRE, NRO и FCNR предоставляется банком

Кто имеет право на получение срочного депозита Сбербанка

Любое из следующих лиц имеет право инвестировать в срочные вклады (FD):

- Индивидуальный

- Незначительный

- HUF

- Собственная фирма

- Партнерская фирма

- Товарищество с ограниченной ответственностью (ТОО)

- Компания

- Ассоциация лиц (АОП)

- Тело физических лиц (BOI)

- Местные власти

- Доверие

- Индийский нерезидент (NRI)

- Зарегистрированное общество

Что важно знать перед инвестированием в фиксированные депозиты

- Всегда сравнивайте процентные ставки ФД по владению в разных банках перед окончательным оформлением банка для открытия счета ФД, чтобы получить максимальную процентную ставку по выбранному сроку владения.

- Срок владения большинством срочных банковских вкладов колеблется от 7 дней до 10 лет. Вы должны выбрать право владения FD в соответствии с вашим удобством и целью инвестирования.

- При необходимости выберите вариант выплаты процентов, например, ежемесячно или ежеквартально. В противном случае выберите накопительный вариант, чтобы вы могли получать единовременную сумму при наступлении срока погашения FD.

- Вы также можете воспользоваться ссудой или овердрафтом в отношении FD, если у вас есть срочная потребность в средствах.

- Если ваш годовой доход не облагается налогом, вы можете подать форму 15G или форму 15H, чтобы избежать TDS.

- Не забудьте сделать номинацию в личном кабинете FD.

- Если вы пенсионер, откройте свой FD в банке, который предлагает дополнительные проценты от 0,25% до 0,75% для пожилых людей.

- Когда вы открываете срочный депозит онлайн или офлайн, не забудьте дать инструкции о том, что делать после наступления срока погашения вашего FD.

Если вы не дадите никаких указаний, ваш фиксированный депозит будет автоматически продлен по истечении срока.

Если вы не дадите никаких указаний, ваш фиксированный депозит будет автоматически продлен по истечении срока.

Расчет процентов по ФД Сбербанка

Проценты на ФД для разных владений рассчитываются следующим образом:

- Простые проценты выплачиваются в конце срока для срочного депозита сроком менее 6 месяцев.

- Проценты начисляются ежеквартально для срочного депозита сроком от 6 месяцев и более.

- Совокупные проценты / проценты по реинвестициям рассчитываются каждый квартал и добавляются к принципалу, так что проценты выплачиваются и на проценты, полученные в предыдущем квартале.

- В случае ежемесячного депозита проценты рассчитываются за квартал и выплачиваются ежемесячно по льготной ставке сверх Стандартной ставки ФД

Сбер Банк ФД Калькулятор процентных ставок

Sber Bank FD Interest Calculator — это онлайн-финансовый инструмент, который позволяет рассчитать стоимость срочного депозита по процентной ставке, предлагаемой банком. Сумма FD, процентная ставка, срок владения депозитом и частота начисления процентов вместе определяют сумму погашения FD в конце срока владения.

Сумма FD, процентная ставка, срок владения депозитом и частота начисления процентов вместе определяют сумму погашения FD в конце срока владения.

Автоматическое продление банка FD

Срок погашенияBank FD наступает в определенную дату. При наступлении срока погашения, если вы не дали каких-либо конкретных инструкций, таких как выплата или продление FD, большинство банков автоматически продлевают FD на тот же период, на который оно было первоначально внесено, по процентной ставке, преобладающей на дату погашения FD.Это называется автоматическим продлением Bank FD.

Вам следует выбрать опцию в форме открытия счета, если вы не хотите, чтобы банк автоматически продлевал ваш FD. У вас есть 2 варианта в форме открытия счета при внесении денег в FD, первый — это автоматическое продление, а второй — внесение суммы на ваш счет после наступления срока платежа. Если вы не указали какой-либо вариант в форме открытия счета, вам нужно будет посетить отделение банка в день погашения вашего банковского FD и выбрать зачисление окончательной выручки вашего банковского FD на свой сберегательный счет, если вы не хотите автоматическое продление вашего ФД.

Bank FD Май 2021

13-01-2020: SBI пересмотрела процентную ставку FD

SBI объявил о снижении ставок по фиксированным депозитам физических лиц по ставкам FD. Последние ставки FD по депозитам SBI действуют с 10 января 2020 года. Банк снизил ставки FD на 15 базисных пунктов по долгосрочным депозитам со сроком погашения от 1 года до 10 лет. Теперь процентная ставка FD от 7 до 45 дней составляет 4,50%, от 46 до 179 дней — 5,50%, от 180 дней до 1 года — 5,80% и от 1 года до 10 лет — 6.10%.

09-01-2020: Axis Bank снизил процентную ставку ФД

Axis Bank снизил процентные ставки до 20 базисных пунктов с 9 января. По ставкам FD менее 2 крор и сроком менее 1 года будет 6,40% на срок от 5 до 10 лет. составляет 6,50%.

07-01-2020: Банковские депозиты HDFC выросли на 25% (г / г) в 2019 году

Депозиты крупнейшего кредитора частного сектора HDFC Bank в 2019 году выросли на 25% (г / г). Его депозиты составляют 10 рупий.67 трлн. На 31 декабря 2019 г., рост на 25% по сравнению с 8,52 трлн. Рупий на 31 декабря 2018 г.

Его депозиты составляют 10 рупий.67 трлн. На 31 декабря 2019 г., рост на 25% по сравнению с 8,52 трлн. Рупий на 31 декабря 2018 г.

24-12-2019: HDFC Bank пересмотрел процентную ставку ФД

Пересмотренная ставка для ФД со сроком погашения от 9 месяцев от 1 дня до менее 1 года составит 6,05%. Срочные депозиты со сроком погашения от 1 года до 2 лет будут приносить процентную ставку от 6,3%, от 2 до 3 лет — 6,40% и от 3 до 10 лет — 6,3%.

01-12-2019: PNB прекращает тарифы FD

Начиная с 1 декабря 2019 года, FD на сумму менее 2 крор рупий и срок от 271 дня до менее 1 года будут составлять 6% для обычных клиентов и 6%.5% для пожилых людей. На срок от 5 до 10 лет PNB имеет ставки FD в размере 6,3% для обычных клиентов и 6,8% для пожилых людей.

12-11-2019: ICICI Bank снижает процентную ставку ФД

Процентные ставки по ICICI Bank FD менее 2 крор рупий и срок от 185 до 289 дней будут составлять 5,75%, на срок от 5 до 10 лет — 6,40% и 6,9% для пожилых людей. Его процентные ставки будут действовать с 7 декабря 2019 года.

Его процентные ставки будут действовать с 7 декабря 2019 года.

Процентные ставки ФД для банков государственного сектора

Банки частного сектора, процентные ставки ФД

| Депозиты физических лиц: Сбербанк: RUB: ИП: Хабаровский край (млн руб.) | 120 636.000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: Северо-Кавказский федеральный округ (СК) (млн руб.) | 307 313 000 2019 г. | ежегодно | 2000 — 2019 гг. |

Депозиты физических лиц: Сбербанк: RUB: Южный федеральный округ с 2010 г. (SF) (млн руб.) (SF) (млн руб.) | 782 885.000 2019 г. | ежегодно | 2000 — 2019 гг. |

| Депозиты физических лиц: Сбербанк: руб.: ИП: Чукотский край (млн руб.) | 9 828 000 2019 г. | ежегодно | 2001 — 2019 гг. |

| Депозиты: Сбербанк: RUB: ИП: Еврейская автономная область (млн руб.) | 8,910.000 2019 г. | ежегодно | 2001 — 2019 гг. |

Депозиты физических лиц: Сбербанк: руб.: ИП: Сахалинская область (млн руб. ) ) | 72 139 000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: ИП: Магаданская область (млн руб.) | 27 008.000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: рубли: ИП: Камчатский край (млн руб.) | 42 502 000 2019 г. | ежегодно | 2001 — 2019 гг. |

Депозиты физических лиц: Сбербанк: RUB: ИП: Амурская область (млн руб. ) ) | 50 038.000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: руб.: ИП: Приморский край (млн руб.) | 153 460 000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: руб.: ИП: Республика Саха (Якутия) (млн руб.) | 60 228.000 2019 г. | ежегодно | 1995 — 2019 |

Депозиты физических лиц: Сбербанк: RUB: Дальневосточный федеральный округ (ДФ) (млн руб. ) ) | 635 623 000 2019 г. | ежегодно | 1998 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: SB: Забайкальский край (млн руб.) | 54 800.000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: SB: Томская область (млн руб.) | 56 615 000 2019 г. | ежегодно | 1995 — 2019 |

Депозиты физических лиц: Сбербанк: RUB: SB: Омская область (млн руб. ) ) | 92 747.000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: SB: Новосибирская область (млн руб.) | 156 702 000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: SB: Кемеровская область (млн руб.) | 151 691.000 2019 г. | ежегодно | 1995 — 2019 |

Депозиты физических лиц: Сбербанк: RUB: SB: Иркутская область (млн руб. ) ) | 178 346 000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: SB: Красноярский край (млн руб.) | 176 517.000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: SB: Алтайский край (млн руб.) | 109 627 000 2019 г. | ежегодно | 1995 — 2019 |

Депозиты физических лиц: Сбербанк: RUB: SB: Республика Хакасия (млн руб. ) ) | 20 933.000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: SB: Республика Тыва (млн руб.) | 6 230 000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: SB: Республика Бурятия (млн руб.) | 36 075.000 2019 г. | ежегодно | 1995 — 2019 |

Депозиты физических лиц: Сбербанк: RUB: SB: Республика Алтай (млн руб. ) ) | 6 684 000 2019 г. | ежегодно | 2001 — 2019 гг. |

| Депозиты физических лиц: Сбербанк: RUB: Сибирский федеральный округ (СБ) (млн руб.) | 956 092.000 2019 г. | ежегодно | 1998 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: UF: Челябинская область (млн руб.) | 176 196 000 2019 г. | ежегодно | 1995 — 2019 |

Депозиты физических лиц: Сбербанк: RUB: UF: Тюменская область (млн руб. ) ) | 274 130.000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: UF: Свердловская область (млн руб.) | 279 379 000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: UF: Курганская область (млн руб.) | 35,126.000 2019 г. | ежегодно | 1995 — 2019 |

Депозиты физических лиц: Сбербанк: RUB: Уральский федеральный округ (UF) (млн руб. ) ) | 764 831 000 2019 г. | ежегодно | 1998 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: VR: Ульяновская область (млн руб.) | 73 987.000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: VR: Саратовская область (млн руб.) | 129 030 000 2019 г. | ежегодно | 1995 — 2019 |

Депозиты физических лиц: Сбербанк: RUB: VR: Самарская область (млн руб. ) ) | 251 758.000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: VR: Пермский край (млн руб.) | 189 844 000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: VR: Пензенская область (млн руб.) | 76 212.000 2019 г. | ежегодно | 1995 — 2019 |

Депозиты физических лиц: Сбербанк: RUB: VR: Оренбургская область (млн руб. ) ) | 87 007 000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: VR: Нижегородская область (млн руб.) | 244 601.000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: VR: Кировская область (млн руб.) | 61 679 000 2019 г. | ежегодно | 1995 — 2019 |

Депозиты физических лиц: Сбербанк: RUB: VR: Республика Чувашия (млн руб. ) ) | 63 150.000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: VR: Удмуртская Республика (млн руб.) | 71 605 000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: VR: Республика Татарстан (млн руб.) | 215 851.000 2019 г. | ежегодно | 1995 — 2019 |

Депозиты физических лиц: Сбербанк: RUB: VR: Республика Мордовия (млн руб. ) ) | 31 976 000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: VR: Республика Марий Эл (млн руб.) | 30 533.000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: VR: Республика Башкортостан (млн руб.) | 180 414 000 2019 г. | ежегодно | 1995 — 2019 |

Депозиты физических лиц: Сбербанк: RUB: Приволжский федеральный округ (ВР) (млн руб. ) ) | 1 707 647.000 2019 г. | ежегодно | 1998 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: SF: Ростовская область (млн руб.) | 241 456 000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: SF: Волгоградская область (млн руб.) | 132 513.000 2019 г. | ежегодно | 1995 — 2019 |

Депозиты физических лиц: Сбербанк: RUB: SF: Астраханская область (млн руб. ) ) | 47 873 000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: NC: Ставропольский край (млн руб.) | 168 997.000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: SF: Краснодарский край (млн руб.) | 336 423 000 2019 г. | ежегодно | 1995 — 2019 |

Депозиты физических лиц: Сбербанк: RUB: NC: Чеченская Республика (млн руб. ) ) | 8 134.000 2019 г. | ежегодно | 2005 — 2019 гг. |

| Депозиты физических лиц: Сбербанк: RUB: NC: Республика Северная Осетия Алания (млн руб.) | 30 355 000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: NC: Республика Карачаево Черкесия (млн руб.) | 12 913.000 2019 г. | ежегодно | 1995 — 2019 |

Депозиты физических лиц: Сбербанк: RUB: SF: Республика Калмыкия (млн руб. ) ) | 8 734 000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: NC: Республика Кабардино-Балкария (млн руб.) | 24 441.000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: NC: Республика Ингушетия (млн руб.) | 5 005 000 2019 г. | ежегодно | 1995 — 2019 |

Депозиты физических лиц: Сбербанк: RUB: NC: Республика Дагестан (млн руб. ) ) | 57 468.000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: SF: Республика Адыгея (млн руб.) | 15,887,000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты: Сбербанк: руб.: СЗ: г. Санкт-Петербург (млн руб.) | 657 622.000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: руб.: СЗ: Псковская область (млн руб.) | 38 457 000

2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: рубли: СЗ: Новгородская область (млн руб.) | 36 380.000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: рубли: СЗ: Мурманская область (млн руб.) | 103 908 000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: рубли: СЗ: Ленинградская область (млн руб.) | 121 955.000

2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: рубли: СЗ: Калининградская область (млн руб.) | 74 839 000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: руб.: СЗ: Вологодская область (млн руб.) | 79 127.000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: руб.: СЗ: Архангельская область (млн руб.) | 109 975 000

2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: рубли: Северо-запад: Республика Коми (млн руб.) | 79 315.000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: рубли: Северо-запад: Республика Карелия (млн руб.) | 48 485 000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: Северо-Западный федеральный округ (СЗ) (млн руб.) | 1,350,063. 000

2019 г. 000

2019 г. | ежегодно | 1995 — 2019 |

| Депозиты: Сбербанк: RUB: CF: г. Москва (млн руб.) | 2 698 011 000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: CF: Ярославская область (млн руб.) | 100 245.000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: CF: Тульская область (млн руб.) | 96 594 000

2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: CF: Тверская область (млн руб.) | 86 099.000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: CF: Тамбовская область (млн руб.) | 65 275 000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: CF: Смоленская область (млн руб.) | 60 618.000

2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: CF: Рязанская область (млн руб.) | 80 879 000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: CF: Орловская область (млн руб.) | 48 494.000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: CF: Московская область (млн руб.) | 785 818 000

2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: CF: Липецкая область (млн руб.) | 74 300.000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: CF: Курская область (млн руб.) | 58 679 000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: CF: Костромская область (млн руб.) | 35,104.000

2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: CF: Калужская область (млн руб.) | 80 911 000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: CF: Ивановская область (млн руб.) | 58 877.000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: CF: Воронежская область (млн руб.) | 195 487 000

2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: CF: Владимирская область (млн руб.) | 88 357.000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: CF: Брянская область (млн руб.) | 62 769 000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: CF: Белгородская область (млн руб.) | 112 269.000

2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: RUB: Центральный федеральный округ (ЦФО) (млн руб.) | 4 788 786 000 2019 г. | ежегодно | 1995 — 2019 |

| Депозиты физических лиц: Сбербанк: руб. (Млн руб.) | 9 841 153.000 2017 г. | ежегодно | 1990 — 2017 |

| Депозиты физических лиц: Сбербанк: Иностранная валюта: Северо-Кавказский федеральный округ … (млн руб.) | 18 609 000

2019 г. | ежегодно | 2000 — 2019 гг. |

| Депозиты физических лиц: Сбербанк: Иностранная валюта: Южный федеральный округ от 20… (млн руб.) | 67 049 000 2019 г. | ежегодно | 2000 — 2019 гг. |

| Депозиты физических лиц: Сбербанк: Иностранная валюта: ИП: Чукотский регион (млн руб.) | 218 000 2019 г. | ежегодно | 2000 — 2019 гг. |

| Депозиты: Сбербанк: Иностранная валюта: ИП: Еврейская автономная область (млн руб.) | 260. 000

2019 г. 000

2019 г. | ежегодно | 2000 — 2019 гг. |

| Депозиты физических лиц: Сбербанк: Иностранная валюта: ИП: Сахалинская область (млн руб.) | 6 537 000 2019 г. | ежегодно | 2000 — 2019 гг. |

| Депозиты физических лиц: Сбербанк: Иностранная валюта: ИП: Магаданская область (млн руб.) | 2 102.000 2019 г. | ежегодно | 2000 — 2019 гг. |

| Депозиты физических лиц: Сбербанк: Иностранная валюта: ИП: Камчатский край (млн руб.) | 4 387 000

2019 г. | ежегодно | 2000 — 2019 гг. |

| Депозиты физических лиц: Сбербанк: Иностранная валюта: ИП: Амурская область (млн руб.) | 3 214.000 2019 г. | ежегодно | 2000 — 2019 гг. |

| Депозиты физических лиц: Сбербанк: Иностранная валюта: ИП: Хабаровский край (млн руб.) | 8 252 000 2019 г. | ежегодно | 2000 — 2019 гг. |

| Депозиты физических лиц: Сбербанк: Иностранная валюта: ИП: Приморский край (млн руб.) | 17 499. 000

2019 г. 000

2019 г. | ежегодно | 2000 — 2019 гг. |

| Депозиты физических лиц: Сбербанк: Иностранная валюта: ИП: Республика Саха (Якутия) (млн руб.) | 2 276 000 2019 г. | ежегодно | 2000 — 2019 гг. |

| Депозиты физических лиц: Сбербанк: Иностранная валюта: Дальневосточный федеральный округ (ДФ) (млн руб.) | 49 291.000 2019 г. | ежегодно | 2000 — 2019 гг. |

Центральный банк России обещает гарантировать вклады физических лиц

Опасаясь, что кризис российского рубля может обанкротить большинство коммерческих банков страны, председатель Центрального банка в четверг пообещал полные гарантии вкладов физических лиц.

Российские банки стали предметом последней озабоченности, поскольку общенациональный кризис доверия продолжился после того, как в понедельник правительство, испытывающее нехватку денежных средств, приняло решение девальвировать рубль и объявить дефолт по некоторым долгам.

Сергей Дубинин сказал, что ЦБ будет страховать вклады в частных коммерческих банках, если они будут заключать специальные сделки со Сбербанком, крупнейшим государственным банком, который уже застрахован.

Гарантия — это попытка успокоить нервных россиян, которые на этой неделе пытались обменять свои рубли на доллары. Курс рубля к доллару, составлявший на прошлой неделе 6,3 рубля за доллар, в четверг в Москве, похоже, стабилизировался на уровне около 7 рублей за доллар.

Но в стране, где банки рассматриваются как часть проблемы, перспектива повсеместных остановок не всегда считается такой уж плохой.

«Более половины банков могут обанкротиться, но это в некоторой степени пойдет на пользу российской экономике», — сказал Алан Руссо, директор московского офиса Фонда Карнеги за международный мир.

12 крупнейших банков, среди которых находится подавляющее большинство сберегательных вкладов обычных россиян, с самого начала кризиса получили благословение Центрального банка на объединение своих ресурсов.

Но и они не застрахованы от неприятностей. На этой неделе международное рейтинговое агентство Standard & Poor’s присвоило четырем из них — СБС-Агро, Альфа-банк, Инкомбанк и Россиски Кредит — долгосрочные кредитные рейтинги NM или «не имеет смысла».”

Текущий финансовый кризис только ускорит процесс реструктуризации банков, который уже был на карту. Еще в июне министр финансов Михаил Задорнов высказал особенно мрачную точку зрения, когда сказал, что всего 30 банков могут выжить, если рубль упадет.

Но, по мнению некоторых аналитиков, можно сомневаться в том, что крах даже нескольких сотен из 1600 российских банков в ближайшем будущем нанесет столько разрушения, как опасается правительство.

«Я немного удивлен тем, насколько осторожны они с банками», — сказал Питер Д.Экман, профессор финансов Американского института бизнеса и экономики в Москве. «Здесь закрытие половины банковской системы не будет концом света».

Лишь немногие банки в России фактически выполняют работу, которую делают банки в других странах, — принимают на депозиты сбережения своих клиентов и предоставляют коммерческие ссуды. Безусловно, крупнейшим получателем вкладов физических лиц является Сбербанк, когда-то советский государственный сберегательный банк с филиалами по всей России.

Многие другие банки являются более сомнительными организациями.Их основная функция заключалась в том, чтобы направлять государственные средства — полученные от крупномасштабных программ приватизации и либерализации торговли и других нововведений времен Ельцина — от правительственной элиты к привилегированным фирмам, что является символом культуры кумовства.

Другие — региональные, промышленные или сельскохозяйственные — функционируют в основном как платежные каналы от государства к контролируемым государством секторам экономики. Из-за задержки выплат на месяцы во многих секторах экономики, контролируемых государством, таким банкам приходится делать все меньше и меньше.

Некоторые более мелкие банки также были уличены в использовании вверенных им депозитов для игры на рынках — игры с высоким риском, которую они предположительно проигрывают из-за падения курса рубля.

Одно недавнее исследование показывает, что вся попытка России создать процветающую рыночную экономику терпит неудачу в значительной степени потому, что ее финансовая система построена на эрзац-банках, низших моделях, которые, по их словам, равносильны социалистической фикции.

В то время как частные и номинально коммерческие банки росли с 1989 года, продолжающаяся взаимозависимость в социалистическом стиле между банковской системой и государством противоречит заявленной правительством цели установления свободного рыночного капитализма в России, согласно исследованию 1998 года Fixing Russia Banks: a Предложение для роста.

«Их владельцы и менеджеры могут использовать название« банки », но эти учреждения не являются банками», — пишут авторы Майкл С. Бернстам и Элвин Рабушка, оба из Гуверовского института при Стэнфордском университете.

Радикальная реструктуризация банковского сектора — чтобы избавиться от коррупции и кумовства и сделать выжившие банки сильнее и более независимыми от правительства — в долгосрочной перспективе может стать неожиданным преимуществом текущего кризиса, считают аналитики.

| Итого Депозиты | 25332200 | 21547100 | 20813800 | 19759000 | 18612900 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Депозиты до востребования | 9518100 | 6554100 | 57 | 5257000 | 4461200 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Сбережения / срочные вклады | 15,814,100 | 14,993,000 | 15,021,800 | 14,502,000 | 14,151,700 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Депозиты в иностранном офисе 9017 — | 9017 — —|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Неуказанные депозиты | — | — | — | — | — | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Прирост депозитов | 17.57% | 3,52% | 5,34% | 6,16% | — | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Общая задолженность | 3,673,700 | 2,251,100 | 2,787,700

|

Об авторе