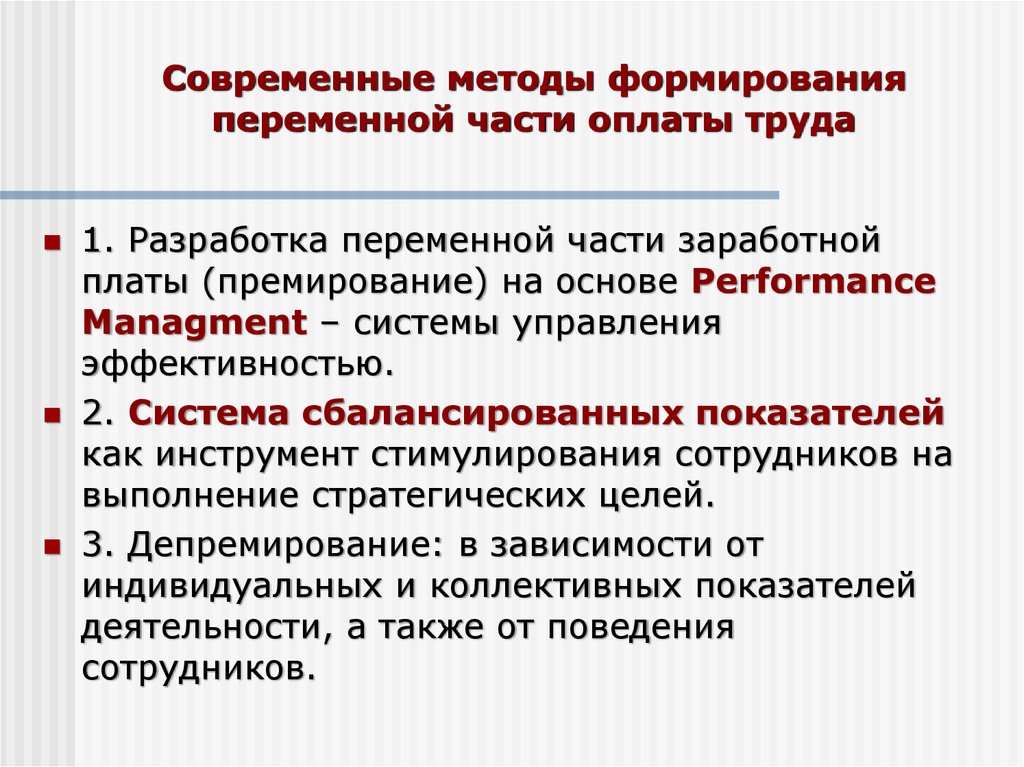

Что такое депремирование сотрудников: как сделать, чтобы они сами себя штрафовали за косяки

Что такое депремирование работника? — Лабораторные измерения и охрана труда

В чем суть депремирования сотрудников?

Премия – это материально выраженная выплата, которая носит стимулирующий характер. Если руководитель принимает решение лишить работника такой выплаты, речь идёт о депремировании сотрудника.

Суть процедуры лишения сотрудника премии состоит не в том, чтобы лишить его часть выплаты. Тут скорее речь идёт о не начислении премии, а не о лишении.

Когда работник не выполняет нормы, имеет замечания, в том числе и дисциплинарного порядка, нарушают правила, вполне логичным будет решение не выдавать им премию.

Именно поэтому в смысловом плане применение к слову «депремирование» глаголов «удержать» и «вычесть» не вполне отражает суть процесса.

За что сотрудника можно депремировать?

Причин лишения работающего премии существует великое множество. Но в каждом конкретном случае они должны быть вескими и понятными. В каждой организации должна быть разработана и утверждена руководителем премиальная система, которая будет учитывать такие факторы, как:

- условия премирования;

- перечень должностей;

- периодичность выплаты премий;

- порядок начисления;

- принцип распределения премий между работниками;

- шкала премирования.

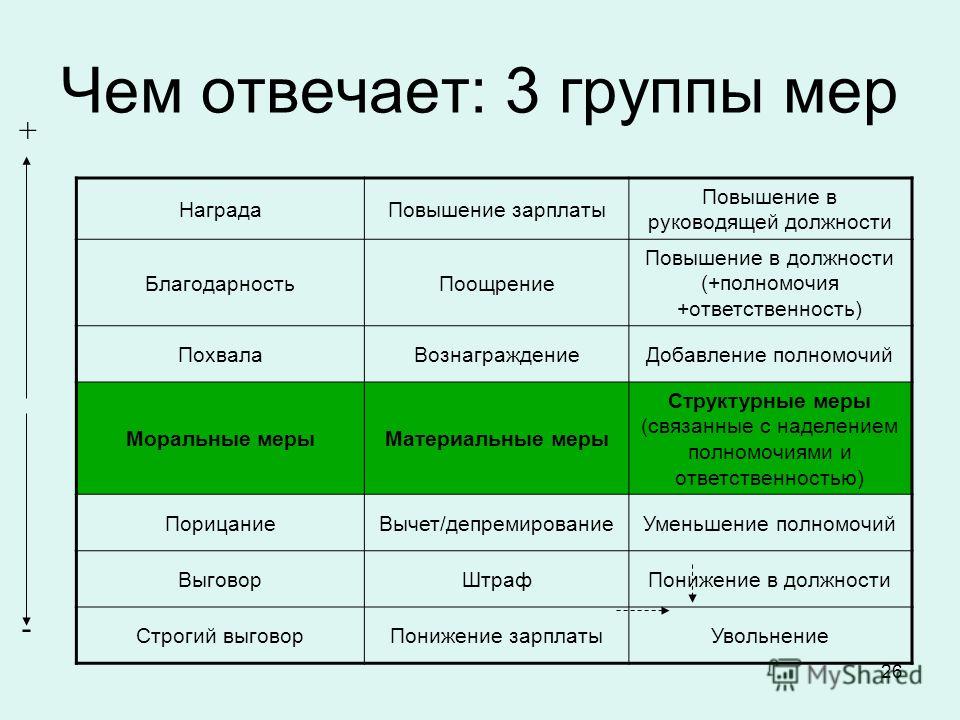

Руководитель предприятия может принять решение о лишении премии в таких случаях, как:

- опоздание на работу или отсутствие на рабочем месте сотрудника;

- жалобы клиентов;

- невыполнение своих трудовых обязанностей в командировке;

- распитие алкоголя на рабочем месте;

- нахождение на работе в состоянии опьянения;

- несоблюдение техники безопасности;

- ошибки в работе;

- недостачи и др.

Важно, чтобы причина, которая стала основанием для лишения премии, была указана в локальном нормативном акте организации. Чаще всего им является положение о премировании.

На что обратить внимание руководителю при депремировании работника?

Решение о депремировании не может опираться только лишь на одном желании руководства. Ведь при обращении сотрудника, лишенного премии, в суд, вопрос будет изучаться довольно тщательно. И в первую очередь будут проверены все документы. Трудовой договор должен содержать информацию о том, что премия — это выплата, назначаемая работодателем в порядке, описанном в локальных документах компании. Если договор имеет запись о том, что премия – это часть заработной платы, тогда лишение такой выплаты – это прямое нарушение договора.

Если договор имеет запись о том, что премия – это часть заработной платы, тогда лишение такой выплаты – это прямое нарушение договора.

Стоит подробно прописать в локальном документе компании, что премия не имеет чёткого размера и не носит обязательный характер. Она полностью зависит от того, насколько качественно и продуктивно поработал сотрудник, какую прибыль принёс и т.д.

Когда у предприятия нет положения о премировании, тогда стоит этот вопрос отразить в коллективном договоре.

Как организовать процесс депремирования работника

Существует специальный порядок, который важно соблюдать при лишении премии сотрудника.

Если решение принято и для него есть веские основания, тогда руководитель должен издать соответствующий приказ и передать его экземпляр в бухгалтерию. Далее необходимо известить о депремировании самого работника, который должен ознакомиться с документом и подписать его.

Документ важно составить таким образом, чтобы были указаны следующие сведения: ФИО сотрудника, его должность, период лишения, причина данного решения, а также документ, на основании которого оно было принято.

что это, образец приказа, правила оформления

Содержание:

- Что означает депремирование

- Как это оформить

- Порядок действий

- Особенности депремирования персонала

Последние изменения:

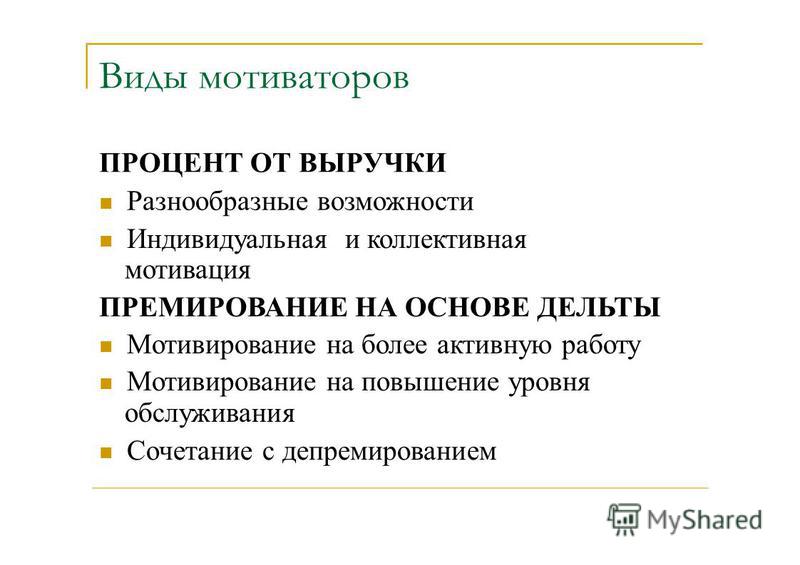

С точки зрения закона, депремирование – это не вычет штрафа из зарплатного отчисления, а отказ премировать работника по причинам низких показателей работы и неисполнению других параметров. Чтобы влиять на качество исполняемой работы и отношение к обязанностям работодатель вправе применять варианты поощрения и наказания. Поощрения часто регулируются внутренними нормами предприятия, либо устанавливаются с учетом федеральных ограничений. А вот с наказаниями ситуация сложнее, поскольку по закону оштрафовать работника не получится. Вместо штрафов работодатели придумали схему лишения премий, и уменьшение дохода нерадивого работника.

Вместо штрафов работодатели придумали схему лишения премий, и уменьшение дохода нерадивого работника.

Что означает депремирование

Хорошим исполнительным работникам вряд ли знакомо, что такое депремирование сотрудников. Иногда приходится искать разъяснения о депремированнии в википедии или иных интернет-источниках.

Понятие о депремировании работника предполагает лишение премии или ее урезание на основании неудовлетворительных показателей работы. Многие рассчитывают на премии, поскольку ее часть в зарплатном фонде может быть существенной. Не получив бонуса от предприятия, сотрудник сталкивается с потребностью проанализировать свои результаты и постараться их улучшить в следующем месяце.

Как полагают многие работодатели, самое эффективное наказание – рублем, поэтому депремирование работников – это рычаг воздействия на персонал компании.

Согласно действующему законодательству, наказанием сотрудника может стать дисциплинарное взыскание, однако к ним относят только выговор, замечание или прекращение трудового контракта. В то же время, закон предполагает возможность ввода иных вариантов наказаний, применяемых на предприятии на основании существующего внутреннего нормативного документа.

В то же время, закон предполагает возможность ввода иных вариантов наказаний, применяемых на предприятии на основании существующего внутреннего нормативного документа.

Как это оформить

Чтобы исключить неприятные недоразумения, связанные с урезанием заработной платы, трудового дохода, стоит тщательно исследовать контракт с организацией до его подписания. Одним из ключевых параметров для проверки должен стать вопрос расчета и выплаты заработанных средств, включая возможные надбавки и премии.

У каждого принятого на работу человека должно быть отражено, из чего состоит трудовой доход. Если договором фиксируется преобладание доли премии, рассматривать премию нужно не как поощрение, а как основную зарплату.

В таком случае, попытка снизить выплачиваемые суммы через депремирование будет считаться незаконной, поскольку будет снижен основной доход наемного работника.

При приеме на работу рекомендуется указывать, что трудовой доход разделен на постоянную и переменную часть. Первая сумма включает в себя оклад с надбавками за сложность. Вторая часть будет отнесена к премиальным. Такая норма должна найти свое отражение в трудовых контрактах и внутренних нормативных документах.

Первая сумма включает в себя оклад с надбавками за сложность. Вторая часть будет отнесена к премиальным. Такая норма должна найти свое отражение в трудовых контрактах и внутренних нормативных документах.

Согласно общепринятой трактовке премирования, невыплата части суммы сверх постоянной части зарплаты расценивается как депремирование. Оно касается тех, кто не выполнял свою работу качественно и игнорировал замечания вышестоящих должностных лиц. Таким образом, отсутствии премии не означает наказание человека, но помогает регулировать трудовой процесс.

Для надлежащей организации применения премий должны быть введены соответствующие регламенты в действующее на предприятие Положение о премиальных выплатах. При трудоустройстве работнику должны передать на подпись не только договор, но и положение о начислении премии.

Причины для отказа в выплате премии можно искать в любой сфере, связанной с трудовым процессом. Например, систематические опоздания, небрежное исполнение обязанностей, определенных инструкцией. Нередко отказ в начислении премии сопровождает дисциплинарное наказание – объявление выговора.

Нередко отказ в начислении премии сопровождает дисциплинарное наказание – объявление выговора.

Порядок действий

По закону выплата премии считается вознаграждением человека, оформляемого надлежащим образом на предприятии. Обратный процесс, когда руководство приняло решение депремировать персонал, также должен найти свое отражение в текущей документации. Процедура оформления должна быть аналогичной, а отклонение от предусмотренной законодательству схемы влечет риск оспаривания законности действий руководства.

Если принято решение отказать в дополнительной выплате, это должно быть зафиксировано и разъяснено в документах.

Порядок депремирования сотрудников по ТК РФ представлена ниже:

- Оформление акта о нарушении (прогул, неисполнение распоряжений руководства, задержка сроков) или иного документа, дающего основание на отказ в премии. Чтобы депремировать, достаточно оформить докладную с указанием результатов всего отдела и каждого работника, в частности, отражая заслуги и промахи каждого.

- Руководитель рассматривает документ и определяет о применимости депремирования через резолюцию в отношении каждого отличившегося или провинившегося клиента.

- Издается внутренний приказ, с указанием допустимости премирования.

- С документом знакомят работника, если он имеет отношение к содержанию бумаги.

- При несогласии с изложенным в приказе наемные лица вправе обратиться в суд, начав оспаривание с обращение в комиссию по трудспорам.

Если в тексте распорядительной бумаги не содержится конкретного указания имен, фамилий, либо в ней указаны другие лица, руководство не обязано знакомить с таким документов остальных, не попавших под депремирование.

Чтобы законно применять подобную схему, потребуется предварительно закрепить процедуру во внутренней документации организации.

Согласно ст. 135 ТК РФ, само предприятие определяет форму фиксации системы оплаты для своих работников. Хотя нет прямого указания на потребность в наличии Положений о премировании, часто правила начисления отражают именно в этом документе. Допустимыми документальными источниками, которые могут дать юридическое основание для стимулирования сотрудников, является договор с самим работником и коллективом в целом.

Допустимыми документальными источниками, которые могут дать юридическое основание для стимулирования сотрудников, является договор с самим работником и коллективом в целом.

Предвидя возможность оспаривания со стороны работников, оценивая риски привлечения к ответственности за незаконность действий, руководство старается определять условия для премирования четко и детально, с полным раскрытием описаний того, что может входить в ситуации возможного премирования. Принято оформлять отдельным документом Положение о премировании. С учетом той же ст.135, случаи отказа от выплаты премии также закрепляют во внутренних документах.

При отнесении работника в особым группам льготников, права которых закон защищает в особом порядке, возникают сомнения в целесообразности и юридической правоте при отказе премировать конкретных лиц. Часто руководство сомневается в допустимости отказа в выплате премии для работниц в период беременности.

Закон строго защищает права беременных, делая увольнение ее по инициативе работодателя невозможным. Женщины вправе потребовать для себя индивидуальный график и уход в дополнительный отпуск до или после родов.

Женщины вправе потребовать для себя индивидуальный график и уход в дополнительный отпуск до или после родов.

Однако особая защита не работает в отношении выплаты премии, поскольку беременность не является причиной для снижения качества работы и нарушений дисциплины на предприятии. При наличии веских причин считать работу такой сотрудницы недостаточно хорошей, администрация вполне способна лишить ее права на дополнительную выплату, депремируя на законных основаниях.

Особенности депремирования персонала

Отказ от премирования сотрудника может служить стимулирующим фактором, через который администрация требует от персонала повысить качество исполнения, улучшить показатели, отношение к рабочим обязанностям. Однако мотивирующий эффект возможен только в случае, если человек будет осведомлен о предстоящем депремировании и причинах, его вызвавших.

Постоянное применение меры часто приводит к обратному эффекту, когда человек теряет заинтересованность, считая выплату премии невозможной. Это ведет к быстрым увольнениям и росту кадровой «текучки».

Это ведет к быстрым увольнениям и росту кадровой «текучки».

Депремирование – не просто форма расчета зарплаты, основания и причины применения должны быть понятны не только руководству, но и самому работнику. Во избежание недоразумений, связанных с оспариванием принятых руководством решений, рекомендуется подробно описывать порядок и условия назначения премии и отказа от нее. Внутренними документами и контрактами с работодателем должны фиксироваться ограничения и предельные значения подобных выплат или невыплат.

Поскольку процесс развития компании предусматривает непрерывность, положения о назначении или отказе в премии подлежат периодической корректировке и пересмотру, по мере того, как меняется работа на предприятии.

© 2023 zakon-dostupno.ru

Остались вопросы? Пройдите уточняющий опрос и задавайте вопрос в форме ниже

Определение, принцип работы и причины

Что такое план удержания из заработной платы?

План удержания из заработной платы относится к случаю, когда работодатель удерживает деньги из заработной платы работника для различных целей, но чаще всего для пособий. Планы удержания из заработной платы могут быть добровольными или принудительными. Одним из распространенных примеров плана принудительных вычетов из заработной платы является ситуация, когда работодатель по закону обязан удерживать деньги на социальное обеспечение и медицинскую помощь.

Планы удержания из заработной платы могут быть добровольными или принудительными. Одним из распространенных примеров плана принудительных вычетов из заработной платы является ситуация, когда работодатель по закону обязан удерживать деньги на социальное обеспечение и медицинскую помощь.

План добровольных вычетов из заработной платы возникает, когда работник выбирает и дает письменное разрешение работодателю удерживать деньги для определенных целей, таких как план пенсионных сбережений, здравоохранение или страховые взносы, среди прочего.

Key Takeaways

- План удержания из заработной платы вычитает деньги из зарплаты работника для оплаты налогов или определенных услуг.

- Добровольные отчисления из заработной платы обычно используются для оплаты профсоюзных взносов, взносов по страхованию здоровья и жизни или пенсионных сбережений.

- Вынужденные отчисления из заработной платы могут включать аресты заработной платы, выплаты алиментов и налоги.

- Некоторые отчисления, такие как расходы на здравоохранение или пенсионные сбережения, вычитаются до уплаты налогов. Поскольку эти деньги не облагаются налогом, появляется дополнительный стимул для участия.

- Некоторые работодатели могут также вычесть отраслевые расходы, такие как лицензирование, плата за сертификацию или стоимость оборудования.

Как работает план удержания из заработной платы

Планы удержания из заработной платы предлагают сотрудникам удобный способ автоматически вносить доход в счет текущих расходов или инвестиций. Например, сотрудники обычно вычитают установленный процент дохода и вносят его на свой традиционный индивидуальный пенсионный счет (IRA) или IRA Roth. Сотрудник также может выбрать, чтобы страховые взносы по страховому полису вычитались из его заработной платы, гарантируя, что платеж никогда не будет пропущен.

Некоторые планы вычетов из заработной платы могут также включать добровольные систематические вычеты из заработной платы для покупки обыкновенных акций. В таких случаях работник выбирает план покупки акций своего работодателя, и часть каждой зарплаты идет на покупку акций своего работодателя, как правило, по сниженной цене.

В таких случаях работник выбирает план покупки акций своего работодателя, и часть каждой зарплаты идет на покупку акций своего работодателя, как правило, по сниженной цене.

В примере, представленном Комиссией по ценным бумагам и биржам (SEC) в отношении Плана вычетов из заработной платы сотрудников по акциям в Domino’s Pizza, Inc., соответствующие сотрудники могут выделить 1-15% своей зарплаты на покупку акций компании по цене 85% от справедливая рыночная стоимость на дату исполнения опциона.

Примеры планов удержания из заработной платы

Некоторые распространенные примеры планов добровольных вычетов из заработной платы включают:

- 401(k) взносы в план, IRA или другие пенсионные сберегательные планы

- Планы медицинского, стоматологического или офтальмологического страхования

- Счет с гибкими расходами или взносы на сберегательный счет до вычета налогов

- Взносы по страхованию жизни (часто спонсируемые работодателем)

- Благотворительность для благотворительных планов, спонсируемых работодателем

- Планы краткосрочного страхования по инвалидности

- Оплата предметов для работы, таких как одежда, униформа или инструменты

- Союзные взносы

- Покупка сберегательных облигаций США

- Платежи за покупку товаров компании (компьютеры или другое списанное оборудование)

- Вычеты за обучение или профессиональную сертификацию

Некоторые распространенные примеры плана принудительных вычетов из заработной платы включают:

- Удержание федерального подоходного налога (в соответствии с федеральным мандатом)

- Налоги FICA (для взносов и страховых взносов в систему социального обеспечения и Medicare)

- Удержание подоходного налога штата (предусмотрено штатами, взимающими налог на доход)

- Местные налоги (взимаемые городами, округами и поселками на страхование по инвалидности или безработице)

- Наложение ареста на заработную плату

- Выплаты алиментов (по решению суда)

Вычеты до налогообложения

Доналоговые отчисления вычитаются из брутто-зарплаты работника до расчета налогов и социального обеспечения. Эти отчисления обычно используются для оплаты медицинского страхования, страхования жизни, медицинских сберегательных счетов или взносов в пенсионный план. Вы также можете иметь право на вычет до 260 долларов США на транспортные расходы.

Эти отчисления обычно используются для оплаты медицинского страхования, страхования жизни, медицинских сберегательных счетов или взносов в пенсионный план. Вы также можете иметь право на вычет до 260 долларов США на транспортные расходы.

Поскольку доход для оплаты этих отчислений не облагается налогом, они могут снизить общую налоговую нагрузку на работника и создать дополнительный стимул для участия в этих программах.

Традиционная IRA против Roth

Взносы в традиционную IRA производятся за счет дохода до вычета налогов, что снижает общее налоговое бремя. Взносы Roth IRA используют доход после уплаты налогов, но вам не придется платить налоги с распределений.

Как рассчитать удержания из заработной платы

Вычеты из заработной платы бывают двух видов: доналоговые и посленалоговые. Чтобы рассчитать заработную плату работника на руки, первым шагом является вычитание любых доналоговых вычетов из их валового дохода, таких как страховые отчисления или определенные пенсионные взносы.

Затем рассчитайте удержанный налог с работника на основе его налогооблагаемого дохода. Сюда входят федеральные, государственные и местные налоги, а также отчисления в фонд социального обеспечения и Medicare.

Наконец, вычтите отчисления работника после уплаты налогов, такие как профсоюзные взносы, определенные расходы сотрудников или любые удержания из заработной платы. IRA Roth также являются посленалоговыми, что означает, что взносы делаются с налогооблагаемым доходом. После всех этих вычетов получается чистая прибыль работника, которая должна быть отражена в его итоговой зарплате.

Особые указания

Вычеты из заработной платы немного сложнее, когда речь идет о чаевых доходах. Чаевые должны регистрироваться ежедневно, и если вы зарабатываете более 20 долларов в виде чаевых в месяц, эта сумма должна быть сообщена вашему работодателю в форме 4070: Отчет работника о чаевых работодателю. Объединенные чаевые и заработная плата облагаются налогами и вычетами из заработной платы, как и любая другая заработная плата работника.

Кроме того, работодатели в отраслях, где предоставляются чаевые, также несут ответственность за обеспечение того, чтобы чаевые сотрудников составляли не менее 8% от общего дохода предприятия за тот же период. Если чаевые не составляют 8% от общего дохода, работодатель несет ответственность за выплату разницы своим работникам. Работодатели также могут запросить более низкий процент, но не ниже 2%.

Что означает FICA в процессе удержания из заработной платы?

Что означает FIT в процессе удержания из заработной платы?

FIT, или Федеральный подоходный налог, — это налог, взимаемый Налоговой службой с личного или корпоративного дохода. Как правило, это самый большой вычет в отчете о доходах среднего человека.

Что такое вычет из заработной платы OASDI?

Когда прекращаются отчисления из заработной платы социального обеспечения?

Налог на социальное обеспечение, или налог OASDI, взимает 6,2% от чистого заработка, но только с заработков ниже предела налога на социальное обеспечение. По состоянию на январь 2022 года налоговый лимит составит 147 000 долларов (в 2021 году он составлял 142 800 долларов), что означает, что любой доход выше этого уровня не будет облагаться налогом.

По состоянию на январь 2022 года налоговый лимит составит 147 000 долларов (в 2021 году он составлял 142 800 долларов), что означает, что любой доход выше этого уровня не будет облагаться налогом.

Что такое вычет из заработной платы согласно разделу 125?

План Раздела 125, также известный как План кафетерия, представляет собой льготу, спонсируемую работодателем, которая позволяет работникам оплачивать свои расходы за счет дохода до вычета налогов. Эти планы могут использоваться для покрытия медицинских расходов, ухода за детьми или других текущих расходов. Поскольку планы кафетерия снижают налоговое бремя как для сотрудников, так и для работодателей, наличие такого плана имеет явные преимущества.

Практический результат

Планы вычетов из заработной платы используются для поддержки выплат работникам путем вычитания платежей непосредственно из зарплаты сотрудника. Хотя расчеты этих вычетов могут сбивать с толку, они также упрощают процесс и гарантируют, что медицинские, пенсионные и страховые выплаты будут производиться быстро и без задержек.

Определение удержания из заработной платы — AccountingTools

/ Стивен БрэггЧто такое вычет из заработной платы?

Вычет из заработной платы представляет собой постатейную сумму, удерживаемую работодателем из общей заработной платы работника. Вычет из заработной платы обычно предназначен для уплаты налогов, финансирования пенсии или возмещения работодателю всех или части определенных расходов, понесенных от имени работника.

Для многих вычетов из заработной платы работодатель записывает сумму на счет пассивов, где она остается до тех пор, пока работодатель не переведет средства третьей стороне. Например, это относится к подоходному налогу, социальному обеспечению, пенсионным взносам, профсоюзным взносам и штрафам.

Например, это относится к подоходному налогу, социальному обеспечению, пенсионным взносам, профсоюзным взносам и штрафам.

Сотрудники обычно утверждают сумму каждого удержания из заработной платы, подписывая форму удержания. Это не относится к штрафам, когда работодателю приказано производить удержания — независимо от желания работника.

Ниже приведены примеры вычетов из заработной платы.

Удержанный подоходный налог

Сумма удержанного подоходного налога направляется работодателем правительству. Вычет разделен на суммы, которые удерживаются от имени как штата, так и федерального правительства. Точная удержанная сумма будет варьироваться в зависимости от заработной платы работника и удержаний, указанных в форме W-4.

Удержание социального обеспечения

Работодатель сопоставляет сумму удержания социального обеспечения и направляет ее правительству. Удержанная сумма зависит от заработной платы работника, текущей ставки налога на социальное обеспечение и потолка заработной платы, к которому применяется налог.

Отчисления по медицинскому страхованию

Отчисления по медицинскому страхованию представляют собой оплачиваемую работником часть стоимости медицинского страхования, которая выплачивается работодателю. Некоторые работодатели могут решить покрыть эти расходы, и в этом случае вычет не производится.

Вычет пенсионных взносов

Вычет пенсионных взносов направляется работодателем (иногда с соответствующими фондами) в сторонний пенсионный фонд. Размер вычета зависит от работника или может быть установлен профсоюзным соглашением.

Вычет профсоюзных взносов

Вычет профсоюзных взносов направляется работодателем в профсоюз, который представляет работника перед работодателем. Точная сумма взносов указана в последнем профсоюзном соглашении.

Наложение ареста на имущество

Суммы наложения ареста (их может быть несколько) направляются работодателем соответствующему правительству или суду, выдавшему работодателю распоряжение о наложении ареста на заработную плату.

Об авторе