Что такое федеральные налоги: Федеральные, региональные и местные налоги — отличие налогов от сборов

Книга «Федеральные налоги и сборы. Учебное пособие»

-

Книги

- Художественная литература

- Нехудожественная литература

- Детская литература

- Литература на иностранных языках

- Путешествия. Хобби. Досуг

- Книги по искусству

-

Биографии.

- Комиксы. Манга. Графические романы

- Журналы

- Печать по требованию

- Книги с автографом

- Книги в подарок

- «Москва» рекомендует

-

Авторы • Серии • Издательства • Жанр

-

Электронные книги

- Русская классика

- Детективы

- Экономика

- Журналы

- Пособия

- История

- Политика

- Биографии и мемуары

- Публицистика

-

Aудиокниги

- Электронные аудиокниги

- CD – диски

-

Коллекционные издания

- Зарубежная проза и поэзия

- Русская проза и поэзия

- Детская литература

- История

- Искусство

- Энциклопедии

-

Кулинария.

Виноделие

Виноделие

- Религия, теология

- Все тематики

-

Антикварные книги

- Детская литература

- Собрания сочинений

- Искусство

- История России до 1917 года

-

Художественная литература.

Зарубежная

Зарубежная

- Художественная литература. Русская

- Все тематики

- Предварительный заказ

- Прием книг на комиссию

-

Подарки

- Книги в подарок

- Бизнес-подарки

- Литературные подарки

- Миниатюрные издания

- Подарки детям

- Подарочные ручки

- Открытки

- Календари

- Все тематики подарков

- Подарочные сертификаты

- Подарочные наборы

- Идеи подарков

-

Канцтовары

- Аксессуары делового человека

- Необычная канцелярия

- Бумажно-беловые принадлежности

- Мелкоофисный товар

- Для художников

-

Услуги

- Бонусная программа

- Подарочные сертификаты

- Доставка по всему миру

- Корпоративное обслуживание

- Vip-обслуживание

- Услуги антикварно-букинистического отдела

- Подбор и оформление подарков

- Изготовление эксклюзивных изданий

- Формирование семейной библиотеки

Расширенный поиск

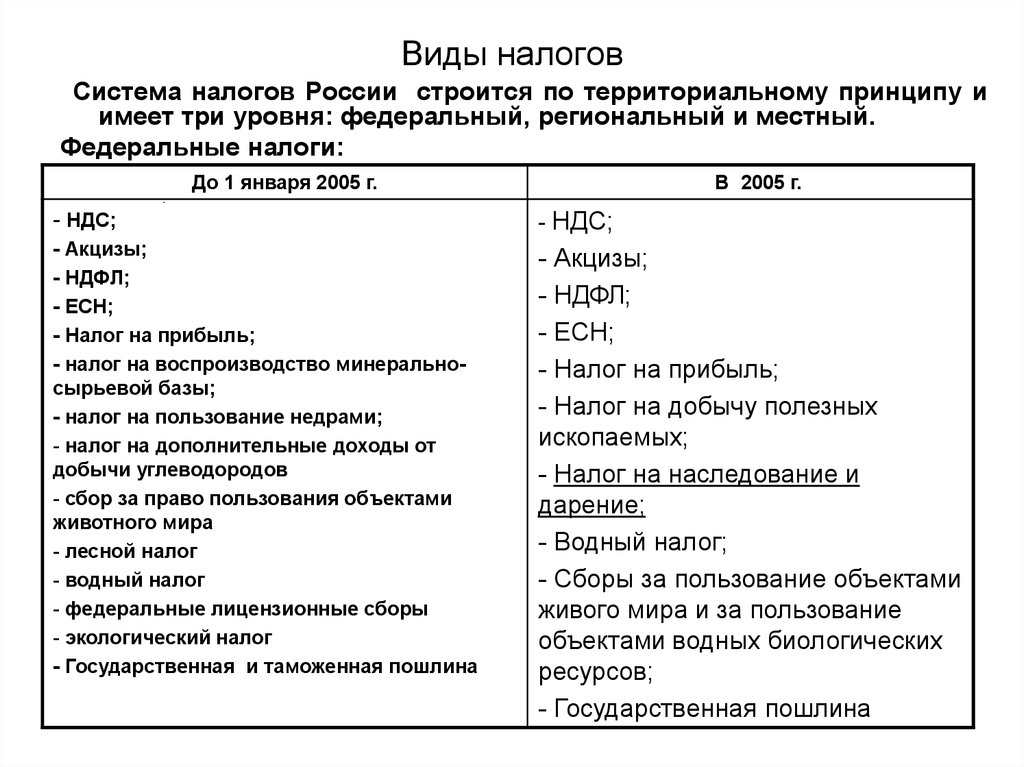

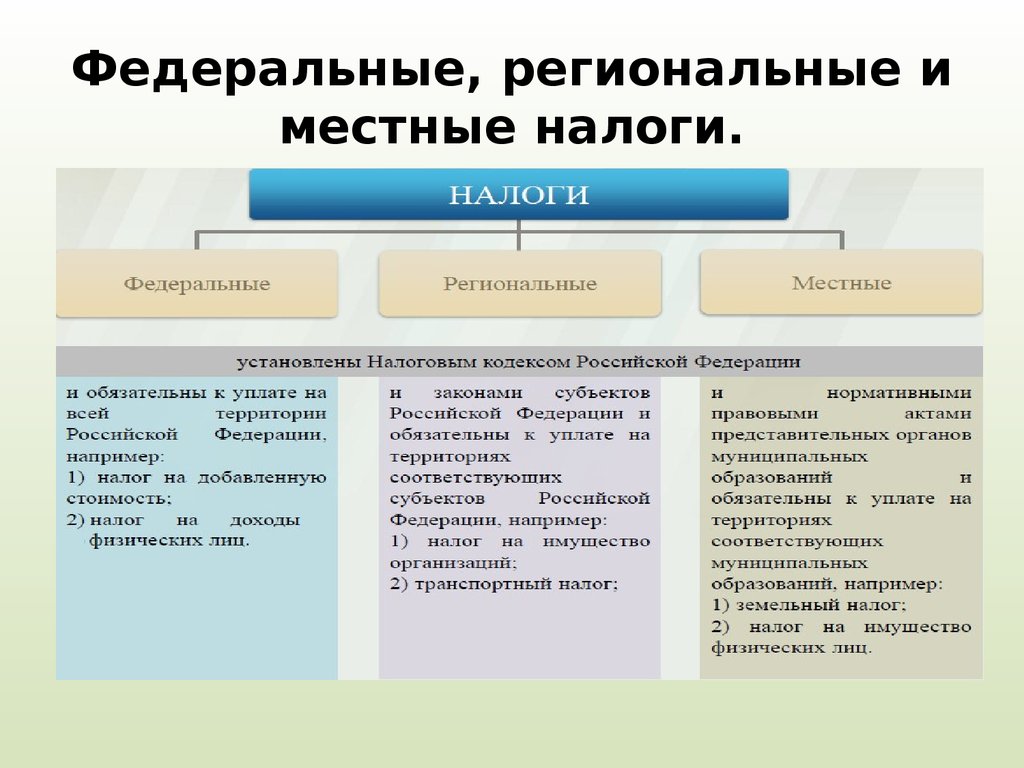

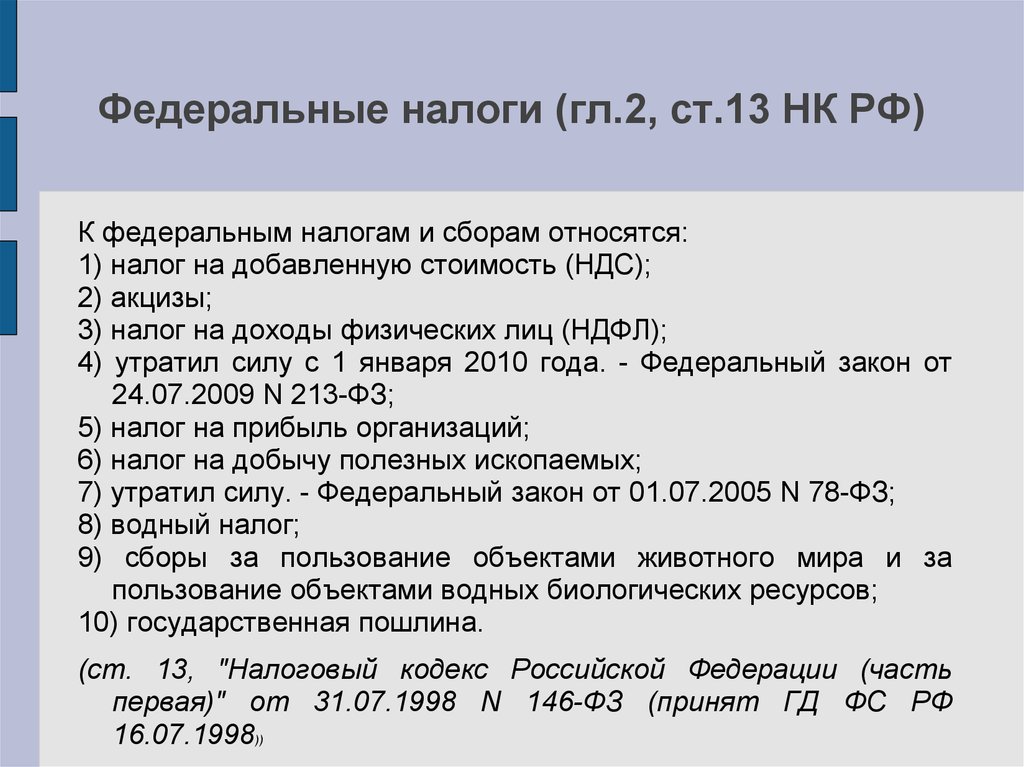

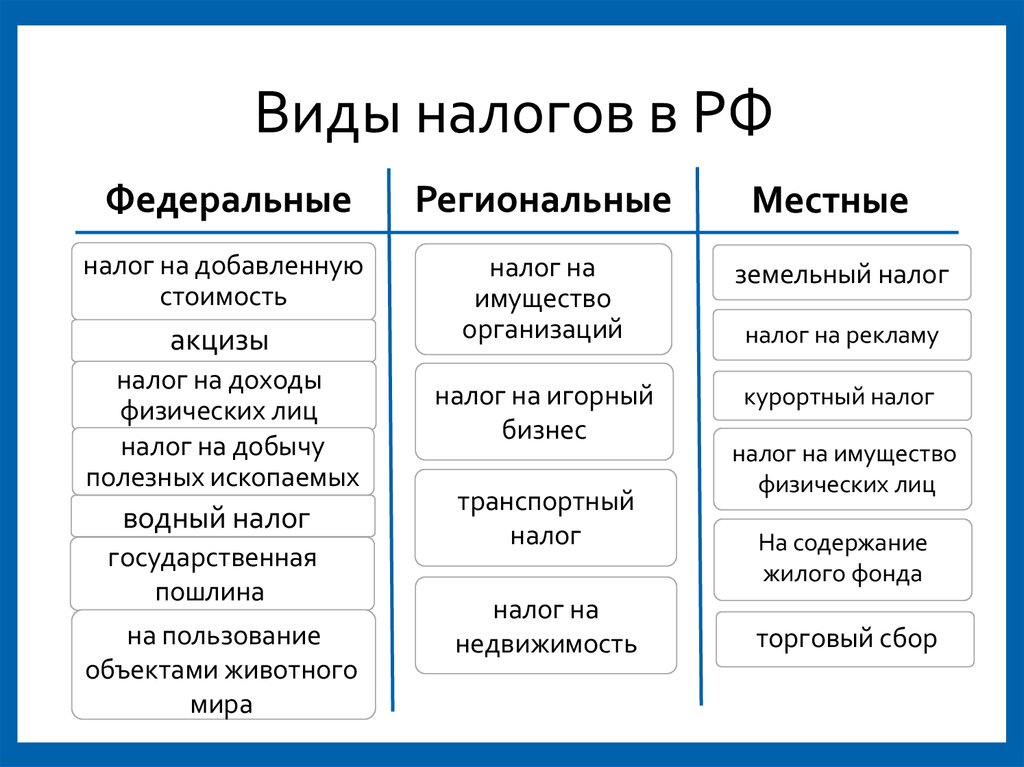

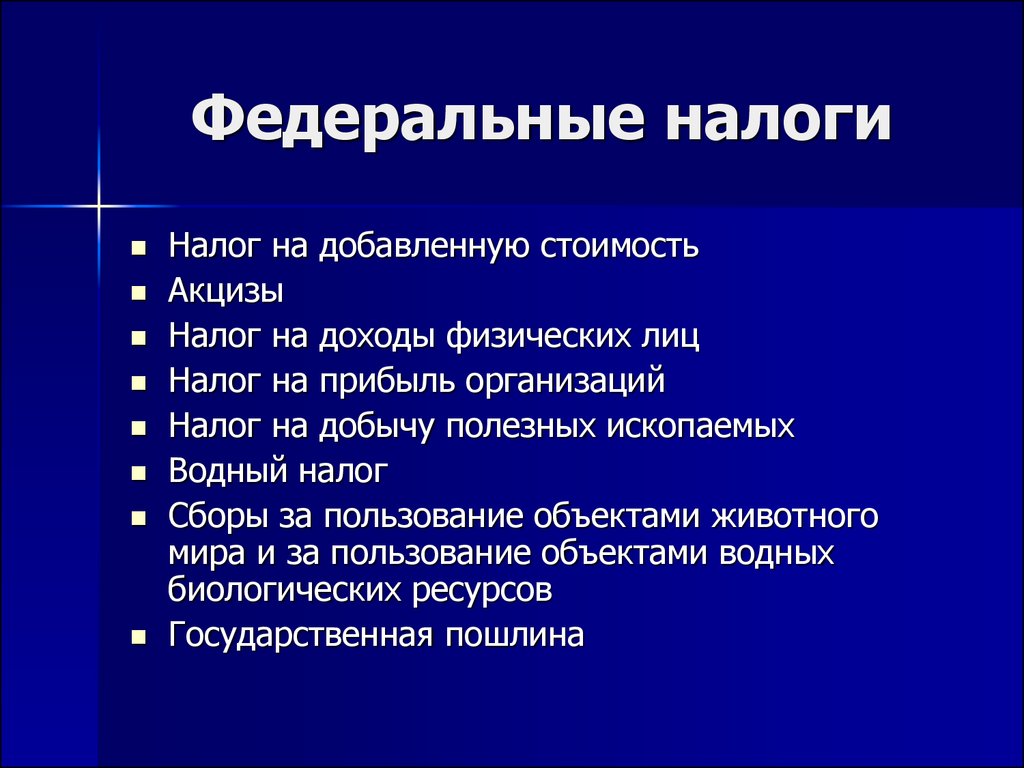

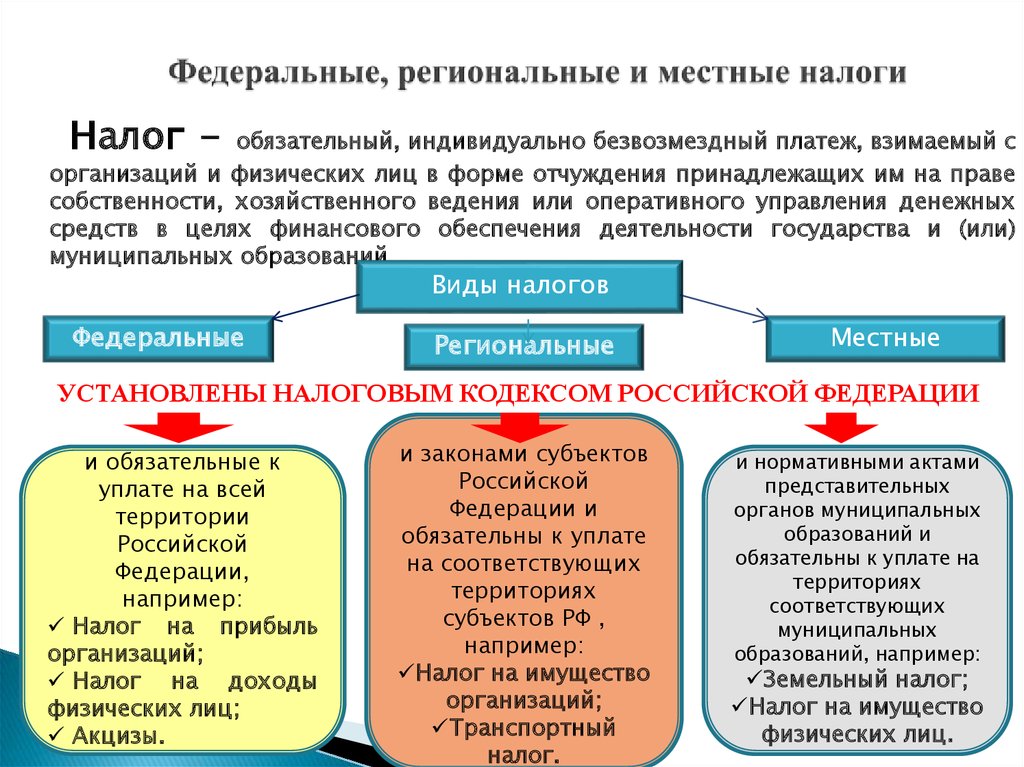

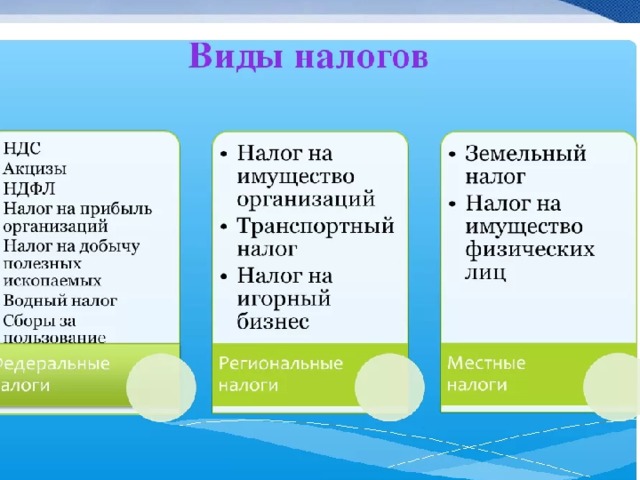

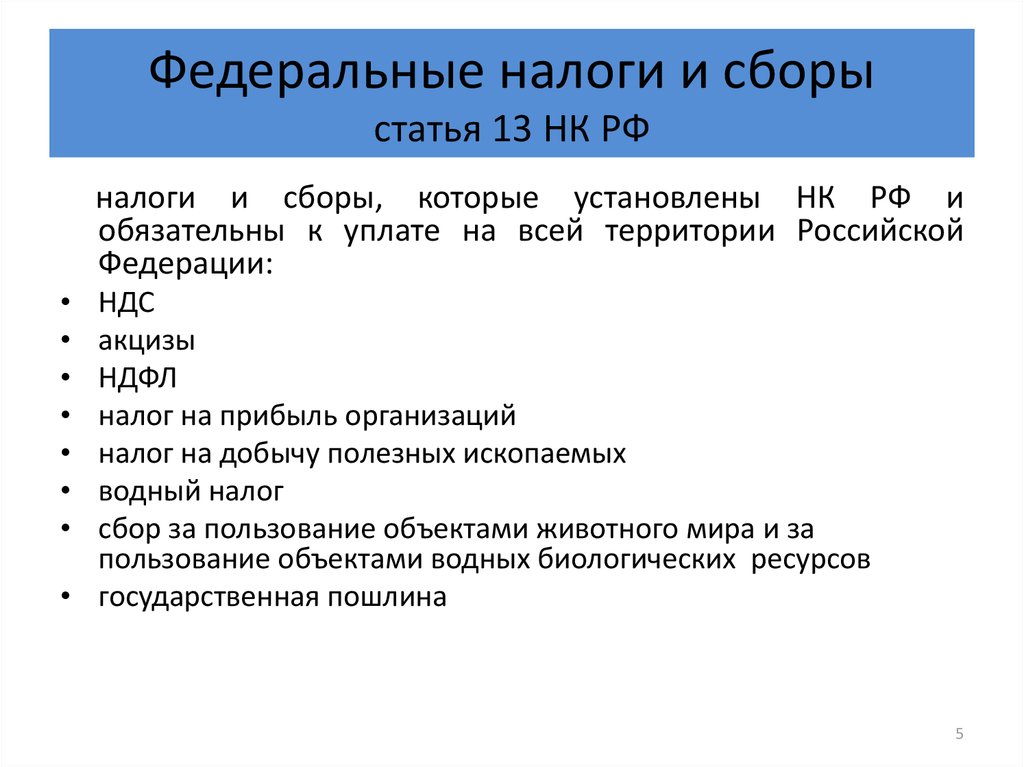

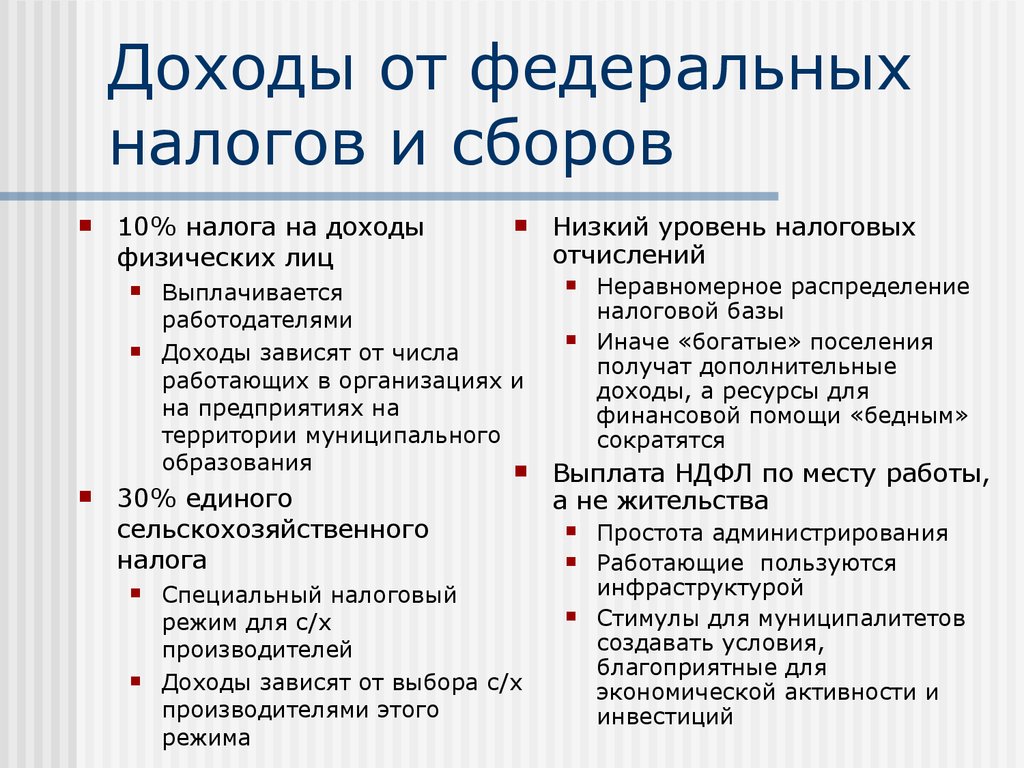

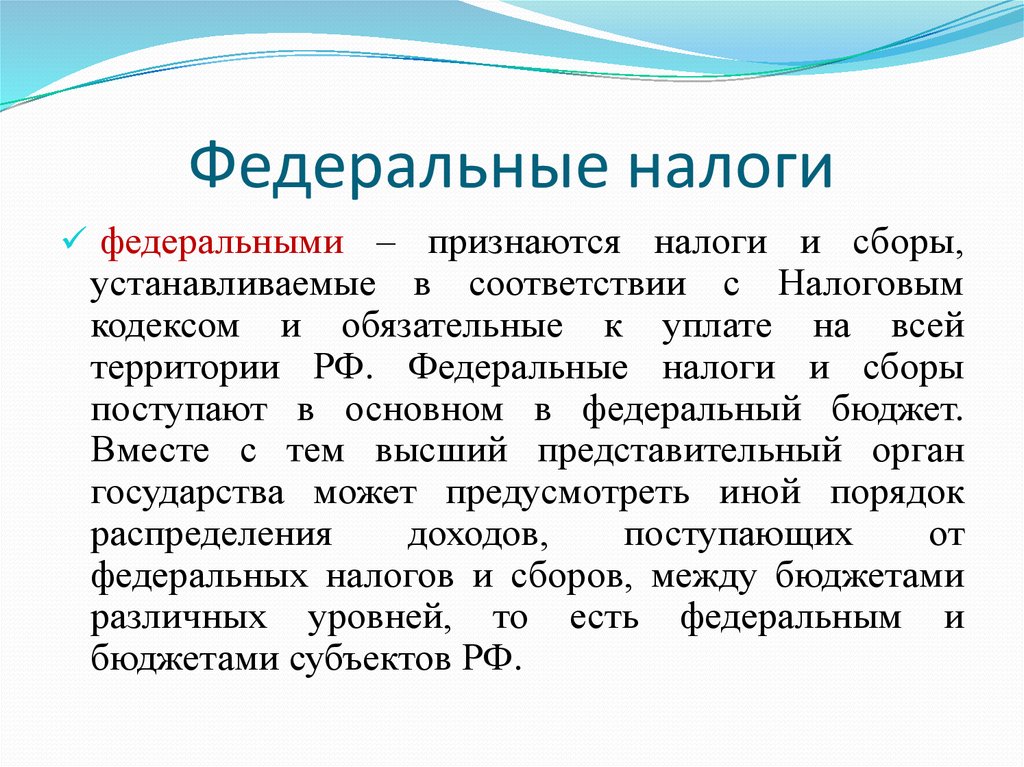

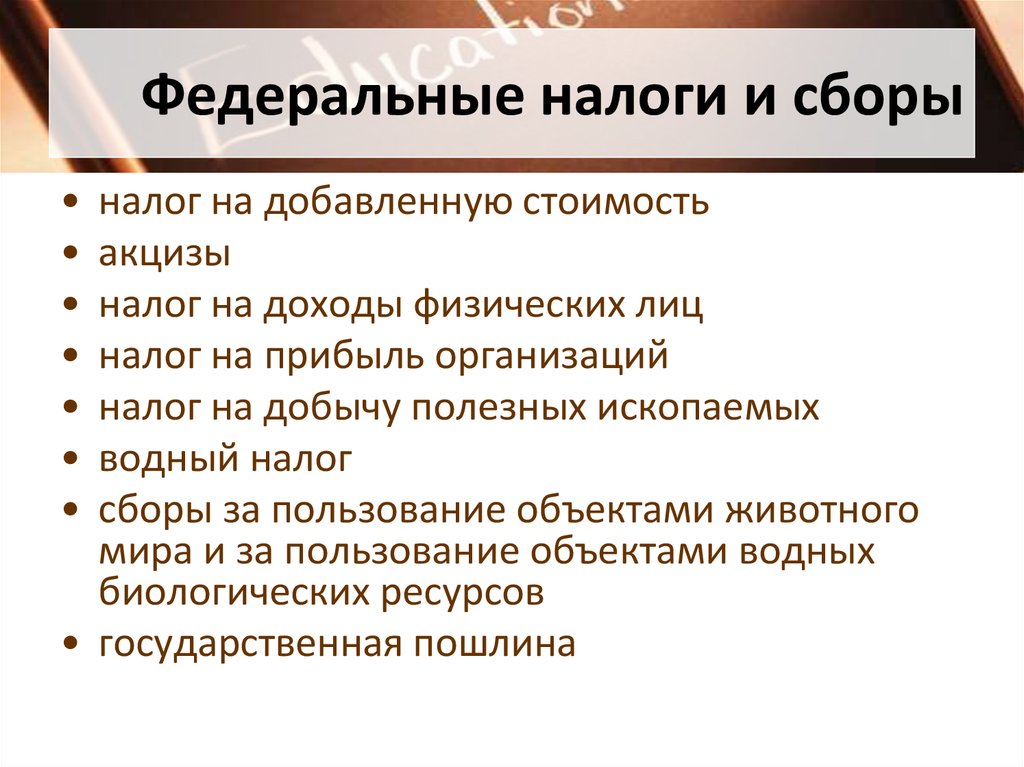

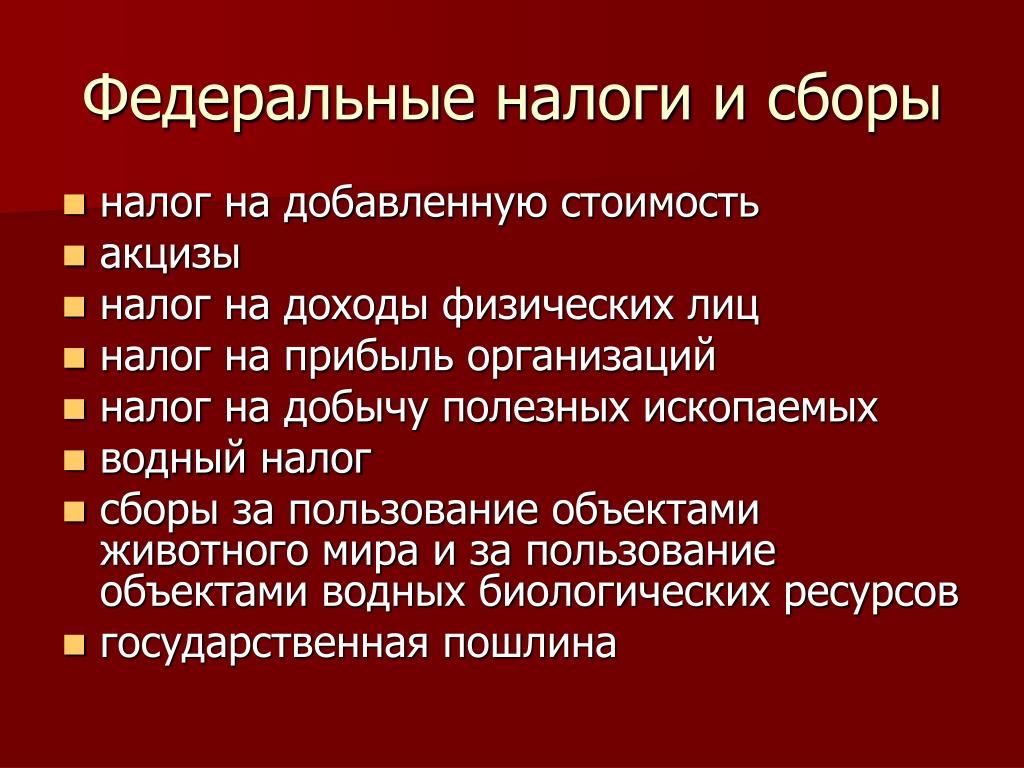

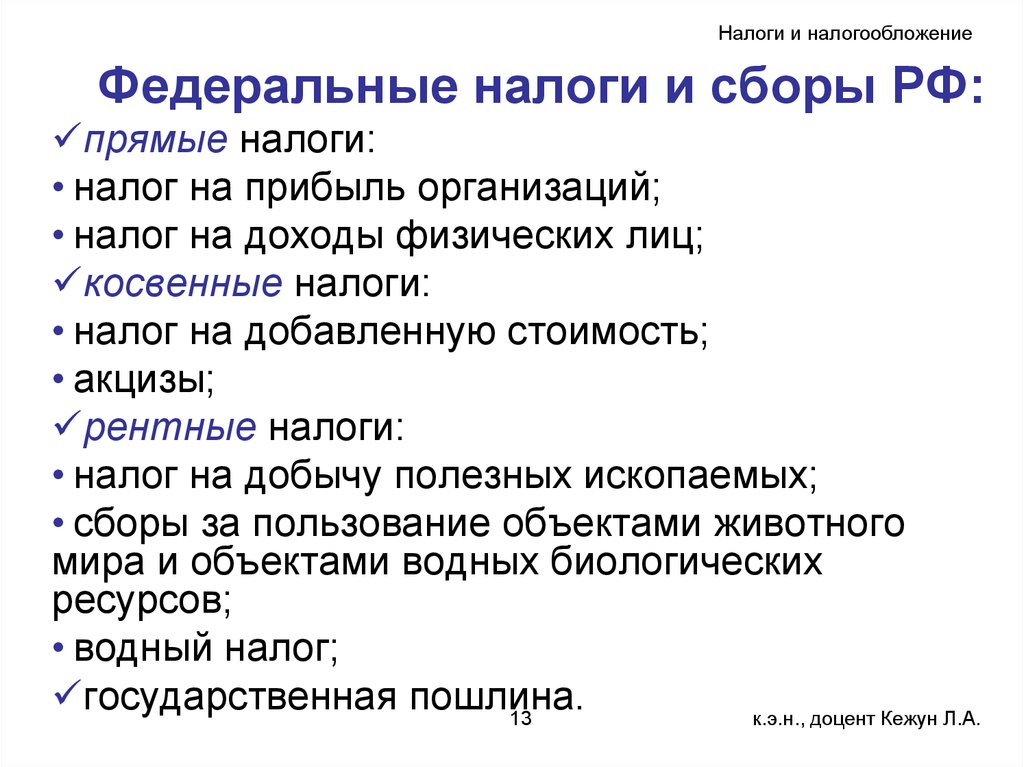

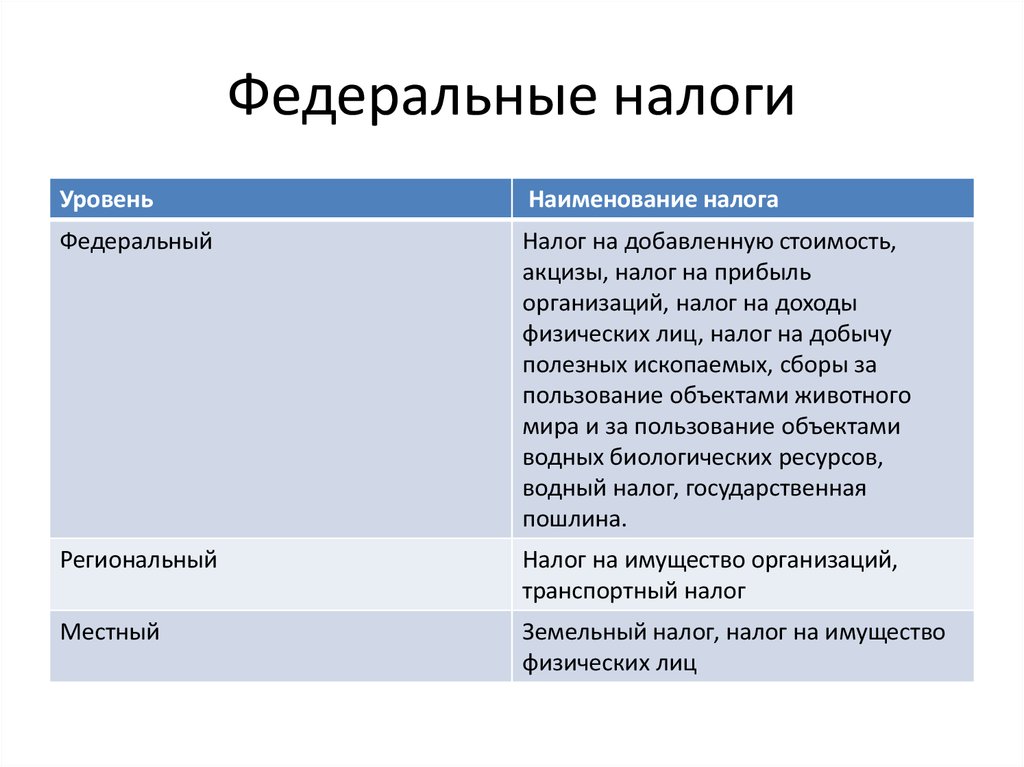

Федеральные налоги и сборы находятся в соответствии с п.

«з» ст. 71 Конституции Российской Федерации в ведении Российской Федерации, и их ставки, определяемые федеральным законом, не могут быть изменены законом субъекта Федерации (Извлечение) — Верховный Суд Российской Федерации

«з» ст. 71 Конституции Российской Федерации в ведении Российской Федерации, и их ставки, определяемые федеральным законом, не могут быть изменены законом субъекта Федерации (Извлечение) — Верховный Суд Российской Федерации1. Федеральные налоги и сборы находятся в соответствии с п. "з" ст. 71 Конституции Российской Федерации в ведении Российской Федерации, и их ставки, определяемые федеральным законом, не могут быть изменены законом субъекта Федерации (Извлечение) Постановлением Алтайского краевого Законодательного Собрания от 28 августа 1991 г. принят Закон Алтайского края "О налоге для финансовой поддержки агропромышленного комплекса края", в соответствии с которым на юридические лица, филиалы и другие аналогичные подразделения предприятий и организаций, имеющих отдельный баланс и расчетный счет и обязанных в соответствии с законодательством Российской Федерации уплачивать налог, установлен налог для финансовой поддержки агропромышленного комплекса (АПК) края в размере 1,5 процента от объема реализованной продукции, работ и услуг и 0,05 процента от объема розничного и оптового товарооборота предприятий потребительской кооперации, товарооборота предприятий с фиксированной торговой надбавкой. Акционерное общество (АО) "Алтай-Кокс" обратилось в суд с заявлением о признании недействительными названных постановления и Закона Алтайского края, поскольку они приняты Законодательным Собранием края с превышением своих полномочий и в нарушение ст.ст. 18-20 Закона Российской Федерации от 27 декабря 1991 г. (с последующими изменениями и дополнениями) "Об основах налоговой системы в Российской Федерации", предусматривающих исчерпывающий перечень налогов и сборов, устанавливаемых органами государственной власти краев и областей. Представитель Алтайского краевого Законодательного Собрания с заявлением АО "Алтай-Кокс" не согласился, мотивируя тем, что на основании п. "и" ст. 72 Конституции Российской Федерации установление общих принципов налогообложения и сборов в Российской Федерации находится в совместном ведении Российской Федерации и субъектов Российской Федерации.

Частью 2 ст. 18 Закона Российской Федерации "Об основах налоговой системы в Российской Федерации" предусмотрено, что компетенция органов государственной власти в решении вопросов о налогах определяется в соответствии с настоящим Законом и другими законодательными актами. Указом Президента Российской Федерации от 22 декабря 1993 г. "О формировании республиканского бюджета Российской Федерации и взаимоотношениях с бюджетами субъектов Российской Федерации в 1994 году" установлено, что дополнительные налоги и сборы в республиках в составе Российской Федерации, краях, областях, автономной области, автономных округах, городах Москве и Санкт-Петербурге, дополнительные местные налоги и сборы, не предусмотренные законодательством Российской Федерации, могут вводиться решениями органов государственной власти субъектов Российской Федерации, местных органов государственной власти.

Таким образом, Законодательное Собрание Алтайского края действовало в пределах предоставленных ему полномочий. Кроме того, по мнению представителя краевого Законодательного Собрания, заявителю - АО "Алтай-Кокс" не предоставлено права на обжалование в суде общей юрисдикции законов Законодательного Собрания Алтайского края, так как ст. 60 Закона Российской Федерации от 5 марта 1992 г. "О краевом, областном Совете народных депутатов и краевой, областной администрации" утратила силу как противоречащая Конституции Российской Федерация, принятой 12 декабря 1993 г. и реформировавшей Советы народных депутатов в законодательные (представительные) органы государственной власти субъектов Российской Федерации. Алтайский краевой суд иск удовлетворил, признав постановление Алтайского краевого Законодательного Собрания от 28 августа 1995 г. "О Законе Алтайского края "О налоге для финансовой поддержки агропромышленного комплекса края" и сам Закон недействительными с момента их издания.

Алтайское краевое Законодательное Собрание в кассационной жалобе просило указанное решение отменить, ссылаясь на те же обстоятельства, которые приводило, возражая против предъявленного заявления АО "Алтай-Кокс". Судебная коллегия по гражданским делам Верховного Суда РФ 6 марта 1996 г. решение суда оставила без изменений, указав следующее. Удовлетворяя заявление АО "Алтай-Кокс", краевой суд пришел к правильному выводу, что названные постановление от 28 августа 1995 г. и Закон Алтайского края приняты Алтайским краевым Законодательным Собранием с нарушением действующего законодательства и превышением представительным органом государственной власти субъекта Российской Федерации полномочий в области установления дополнительного налога на прибыль с предприятий. В соответствии с п. "з" ст. 71 Конституции Российской Федерации федеральные налоги и сборы находятся в ведении Российской Федерации.

По предметам ведения Российской Федерации принимаются федеральные законы, имеющие прямое действие на всей территории Российской Федерации (ч. 1 ст. 76 Конституции). Таким законом, определяющим принципы построения налоговой системы в Российской Федерация, является Закон Российской Федерации от 27 декабря 1991 г. (с последующими изменениями и дополнениями) "Об основах налоговой системы в Российской Федерации". Согласно п. "к" ч. 1 ст. 19 указанного Закона, налог на прибыль с предприятий относится к федеральным налогам, а ст. 18 этого же Закона - органы государственной власти всех уровней не вправе вводить дополнительные налоги и отчисления, не предусмотренные законодательством Российской Федерации, равно как и повышать ставки установленных налогов и налоговых платежей. Поскольку в соответствии со ст. 4 Закона Алтайского края "О налоге для финансовой поддержки агропромышленного комплекса края" объектом обложения налогом служит прибыль предприятия, Законодательное Собрание вышло за пределы своих полномочий и нарушило Федеральный закон, регулирующий данные правоотношения, краевой суд обоснованно признал принятый правовой акт недействительным.

При этом судом принято во внимание, что упомянутым Указом Президента Российской Федерации от 22 декабря 1993 г. введен специальный налог с предприятий, учреждений и организаций для финансовой поддержки важнейших отраслей народного хозяйства Российской Федерации и обеспечения устойчивой работы предприятий этих отраслей, одна треть от суммы поступлений которого зачисляется в фонды субъектов Российской Федерации. Ссылка представителя Законодательного Собрания края на п. 7 Указа Президента Российской Федерации от 22 декабря 1993 г. обоснованно признана несостоятельной, так как данный пункт Указа Президента Российской Федерации на момент рассмотрения дела утратил силу в связи с принятием Федерального закона "О федеральном бюджете на 1994 год", которым не предусмотрена возможность введения дополнительных налогов и сборов решениями органов государственной власти субъектов Российской Федерации.

Неубедителен и довод жалобы о том, что данный спор подведомствен Конституционному Суду Российской Федерации, так как судом решался вопрос не о конституционности принятого Законодательным Собранием края акта, а о его соответствии Федеральному закону "Об основах налоговой системы в Российской Федерации" и заявленные требования рассмотрены на основании ст. 60 Закона Российской Федерации "О краевом, областном Совете народных депутатов и краевой, областной администрации", который не отменен и в этой части не противоречит Конституции Российской Федерации. При таких обстоятельствах дело рассмотрено полно и всесторонне с соблюдением норм материального и процессуального права, решение суда законно и обоснованно. ______________

Руководство по налоговым вычетам, 20 популярных льгот в 2022 году

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Вычет сокращает доход, с которого вы облагаетесь налогом, что может означать меньший счет. Кредит сокращает ваш налоговый счет напрямую.

Автор Тина Орем

Отзыв от

Лэй Хань

В NerdWallet мы настолько уверены в правильности и полезности нашего контента, что позволяем сторонним экспертам проверять нашу работу.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Эта статья обновлена для 2022 налогового года.

Налоговые вычеты и налоговые льготы могут значительно сэкономить деньги — если вы знаете, что это такое, как они работают и как их использовать. Вот шпаргалка.

Что такое налоговый вычет?

Налоговый вычет снижает ваш налогооблагаемый доход и, таким образом, уменьшает ваши налоговые обязательства. Вы вычитаете сумму налогового вычета из своего дохода, уменьшая налогооблагаемый доход. Чем меньше ваш налогооблагаемый доход, тем меньше ваш налоговый счет.

Что такое налоговый кредит?

Налоговая льгота — это уменьшение вашего фактического налогового счета в долларах за доллары. Некоторые кредиты подлежат возврату, что означает, что если вы должны 250 долларов США в виде налогов, но имеете право на кредит в размере 1000 долларов США, вы получите чек на разницу в размере 750 долларов США. (Большинство налоговых кредитов, однако, не подлежат возврату.)

Как показывает упрощенный пример в таблице, налоговый кредит может сделать гораздо большую брешь в вашем налоговом счете, чем налоговый вычет.

Что бы вы предпочли: | ||

Налоговый вычет в размере 10 000 долларов США | …или налоговый кредит в размере 10 000 долларов США? | |

Your AGI | $100,000 | $100,000 |

Minus tax deduction | ($10,000) | |

Taxable income | $90,000 | 100 000 долларов США |

Tax rate* | ||

Calculated tax | $22,500 | $25,000 |

Minus tax credit | ($10,000) | |

Ваш налоговый счет | 22 500 долларов | 15 000 долларов |

Как правило, есть два способа потребовать налоговые вычеты: воспользоваться стандартным вычетом или постатейным вычетом. Вы не можете делать и то, и другое.

Вы не можете делать и то, и другое.

Стандартный налоговый вычет на 2022 и 2023 годы

Стандартный вычет представляет собой безоговорочное уменьшение вашего скорректированного валового дохода (AGI) в фиксированной сумме. Сумма, на которую вы имеете право, зависит от вашего статуса подачи.

Статус подачи | 2022 налоговый год | 2023 налоговый год |

|---|---|---|

Одноместный | 12 950 долларов США. | 13 850 долларов. |

Женат, подаем совместно | 25 900 долларов. | 27 700 долларов. |

Женат, подается отдельно | 12 950 долларов США. | 13 850 долларов. |

Глава семьи | 19 400 долларов США. | 20 800 долларов. |

Люди старше 65 лет или слепые получают больший стандартный вычет.

Детализация вычетов

Детализация позволяет сократить налогооблагаемый доход, воспользовавшись любым из сотен доступных налоговых вычетов, на которые вы имеете право. Чем больше вы можете вычесть, тем меньше вы будете платить налогов.

Должны ли вы перечислять или использовать стандартный вычет?

Вот к чему сводится выбор:

Если ваш стандартный вычет меньше суммы ваших постатейных вычетов, вам, вероятно, следует детализировать и сэкономить деньги. Имейте в виду, однако, что перечисление обычно занимает больше времени, требует больше форм, и вам потребуется доказательство того, что вы имеете право на вычеты.

Если ваш стандартный вычет больше, чем сумма ваших постатейных вычетов, возможно, стоит воспользоваться стандартным вычетом (и процесс происходит быстрее).

Примечание. За последние годы стандартные вычеты значительно возросли, поэтому вы можете обнаружить, что сейчас это лучший вариант для вас, даже если вы делали детализацию в прошлом. Ваше налоговое программное обеспечение или налоговый консультант могут обработать вашу декларацию в обоих направлениях, чтобы увидеть, какой метод дает меньший налоговый счет.

20 популярных налоговых вычетов и налоговых льгот

Существуют сотни вычетов и налоговых льгот. Вот раскрывающийся список некоторых распространенных, а также ссылки на другой наш контент, который поможет вам узнать больше.

Налоговый кредит на детей

Это может дать вам до 2000 долларов на ребенка в 2022 налоговом году, при этом 1500 долларов кредита могут быть возвращены. (Как это работает.)

Налоговый кредит по уходу за ребенком и иждивенцем

Он предназначен для покрытия процента расходов на дневной уход и аналогичных расходов на ребенка младше 13 лет, супруга или родителя, неспособного заботиться о себе, или другого иждивенца, чтобы вы могли Работа. Как правило, это до 35% от 3000 долларов США расходов на одного иждивенца или 6000 долларов США на двух и более иждивенцев.

Как правило, это до 35% от 3000 долларов США расходов на одного иждивенца или 6000 долларов США на двух и более иждивенцев.

Налоговая скидка в США

Это позволяет вам получить все первые 2000 долларов, которые вы потратили на обучение, книги, оборудование и школьные сборы, но не расходы на проживание или транспорт, плюс 25% от следующих 2000 долларов, что в сумме составляет 2500 долларов. (Как это работает.)

Пожизненный кредит на обучение

Вы можете потребовать 20% от первых 10 000 долларов, которые вы заплатили за обучение и сборы, но не более 2000 долларов. Как и американская налоговая льгота на возможности, кредит на обучение в течение всей жизни не учитывает расходы на проживание или транспорт в качестве приемлемых расходов. Вы можете потребовать книги или расходные материалы, необходимые для курсовой работы. (Как это работает.)

Вычет процентов по студенческому кредиту

Вычтите до 2500 долларов США из вашего налогооблагаемого дохода, если вы платили проценты по студенческому кредиту. (Как это работает.)

(Как это работает.)

Кредит на усыновление

В 2022 налоговом году эта статья покрывает до $14 890 расходов на усыновление на ребенка. Кредит начинает постепенно уменьшаться при определенных уровнях дохода и полностью прекращается, когда вы достигаете модифицированного скорректированного валового дохода в размере 263 410 долларов США или более.

Налоговый кредит на заработанный доход

Этот кредит может дать вам от 560 до 6,9 долларов США.35 на 2022 налоговый год в зависимости от того, сколько у вас детей, вашего семейного положения и вашего заработка. Это то, что стоит изучить, если ваш AGI меньше 59 000 долларов. (Как это работает.)

Вычет благотворительных пожертвований

Если вы перечислите постатейную сумму, вы сможете вычесть стоимость ваших благотворительных пожертвований — наличными или имуществом, например, одеждой или автомобилем — из вашего налогооблагаемого дохода . Согласно IRS, вы обычно можете вычесть до 60% вашего скорректированного валового дохода. (Как это работает.)

(Как это работает.)

Вычет медицинских расходов

Как правило, вы можете вычесть квалифицированные невозмещаемые медицинские расходы, которые составляют более 7,5% от вашего скорректированного валового дохода за налоговый год. (Как это работает.)

Вычет государственных и местных налогов

Вычет процентов по ипотеке

Налоговый вычет процентов по ипотеке рекламируется как способ сделать домовладение более доступным. Он снижает федеральный подоходный налог, который платят соответствующие домовладельцы, уменьшая их налогооблагаемый доход на сумму процентов по ипотеке, которые они выплачивают. (Как это работает.)

Вычет проигрыша в азартных играх

Проигрыши и расходы в азартных играх подлежат вычету только в размере выигрыша в азартных играх. Таким образом, трата 100 долларов на лотерейные билеты не подлежит вычету — если только вы не выиграете и не заявите о себе как минимум на 100 долларов. Вы не можете вычесть больше, чем сумма, которую вы выиграли.

Вычет взносов IRA

Вы можете иметь возможность вычитать взносы в традиционный IRA, однако размер вычета зависит от того, охвачены ли вы или ваш супруг (супруга) пенсионным планом на работе и сколько вы зарабатываете. (Как это работает.)

401(k) вычет взносов

IRS не облагает налогом то, что вы отчисляете непосредственно из своей зарплаты на 401(k). В 2022 году предел взноса составляет 20 500 долларов (27 000 долларов, если вам 50 лет и старше). Эти пенсионные счета обычно спонсируются работодателями, хотя самозанятые люди могут открыть свои собственные 401 (k). (Как это работает.)

Кредит Saver

Этот кредит составляет от 10% до 50% до 2000 долларов США (4000 долларов США при совместной подаче) взносов в IRA, 401(k), 403(b) или некоторые другие пенсионные планы . Процент зависит от вашего статуса подачи и дохода. (Как это работает.)

Вычет взносов на медицинские сберегательные счета

Взносы в HSA не облагаются налогом, а снятие средств также не облагается налогом, если вы используете их для покрытия квалифицированных медицинских расходов. В 2022 налоговом году, если у вас есть индивидуальное медицинское страхование с высокой франшизой, предел индивидуального страхового взноса составляет 3650 долларов США. Если у вас есть семейная страховка с высокой франшизой, лимит взноса составляет 7300 долларов. (Лица в возрасте 55 лет и старше могут внести дополнительно 1000 долларов.) (Как это работает.)

В 2022 налоговом году, если у вас есть индивидуальное медицинское страхование с высокой франшизой, предел индивидуального страхового взноса составляет 3650 долларов США. Если у вас есть семейная страховка с высокой франшизой, лимит взноса составляет 7300 долларов. (Лица в возрасте 55 лет и старше могут внести дополнительно 1000 долларов.) (Как это работает.)

Вычет расходов на самозанятость

Существует множество ценных налоговых вычетов для фрилансеров, подрядчиков и других самозанятых. (Как это работает.)

Вычет из домашнего офиса

Если вы регулярно и исключительно используете часть своего дома для коммерческой деятельности, IRS позволяет вам списать соответствующую арендную плату, коммунальные услуги, налоги на недвижимость, ремонт, техническое обслуживание и другие связанные с этим расходы. затраты. (Как это работает.)

Вычет расходов преподавателей

Если вы являетесь школьным учителем или другим квалифицированным педагогом, вы можете вычесть до 300 долларов США, потраченных на школьные принадлежности в 2022 налоговом году.

Кредит на электроэнергию для жилых помещений

По этому кредиту вы можете получить до 30% стоимости установки систем солнечной энергии, включая солнечные водонагреватели и солнечные панели. (Подробнее.)

Бонус: налоговый кредит на электромобиль

Этот невозмещаемый налоговый кредит составляет от 2500 до 7500 долларов США на 2022 налоговый год, и его право на получение зависит от веса транспортного средства, производителя и того, владеете ли вы автомобилем. Для налогового 2023 года (налоги поданы в 2024 году) кредит значительно расширен и также включает подержанные автомобили. (Как это работает.)

Об авторе: Тина Орем — специалист NerdWallet по налогам и малому бизнесу. Ее работы появлялись в различных местных и национальных изданиях. Читать дальше

Аналогичная заметка…

Получите больше умных денежных операций – прямо на ваш почтовый ящик

Зарегистрируйтесь, и мы будем присылать вам занудные статьи о денежных темах, которые наиболее важны для вас, а также о других способах помочь вы получаете больше от ваших денег.

Налоги на зарплату — федеральные, государственные и местные удержания

Квитанции о зарплате содержат много информации. Они показывают вашу заработную плату, а также ваши федеральные удержания и остаток отпуска.

Все квитанции о зарплате показывают вашу валовую заработную плату — общую сумму, которую вы заработали до удержания налогов за период выплаты. Они также показывают вашу чистую зарплату — сумму вашего чека после всех удержаний.

Почему существует так много различных удержаний федерального налога и налога штата и почему они иногда отличаются от зарплаты к зарплате? Вот разбивка различных налогов на зарплату и почему они иногда меняются:

Удержание федерального налога(Федеральный налог, FT или FWT)

Ваш работодатель будет использовать информацию, предоставленную вами в новой форме W-4, а также сумму вашего налогооблагаемого дохода и частоту выплачивается для определения суммы удержания федерального подоходного налога (FITW) из каждой зарплаты.

Если вы заработаете больше, чем обычно, в течение платежного периода (например, за сверхурочную работу или получите премию), размер FITW увеличится. Если вы зарабатываете меньше (например, работаете меньше часов или увеличиваете взносы в свой 401k), FITW уменьшится.

Ваш работодатель отправляет удержанный федеральный подоходный налог в IRS от вашего имени. Ваша цель состоит в том, чтобы иметь по крайней мере достаточно FITW в течение года, чтобы покрыть ожидаемые обязательства по федеральному подоходному налогу.

Общая сумма FITW за год будет указана в вашей форме W-2 в поле 2. Если вы удерживаете недостаточно федерального налога, пришло время скорректировать размер удержания с помощью формы W-4.

Федеральный подоходный налог может обозначаться аббревиатурой Fed Tax, FT или FWT. Ваше федеральное удержание — это сумма, которую вы уже заплатили федеральному правительству. Таким образом, когда вы подаете налоговую декларацию, вы получаете кредит на эту сумму для применения к любому налогу, который вы должны федеральному правительству. Ваш федеральный подоходный налог, удерживаемый из вашей зарплаты, зависит от:

Ваш федеральный подоходный налог, удерживаемый из вашей зарплаты, зависит от:

- Статус подачи, указанный в вашей форме W-4

- Количество иждивенцев или указанное пособие, и

- Другой доход и корректировки в форме W-4, которую вы подали своему работодателю

Обратите внимание, что надбавки не будут использоваться для расчета удержания из заработной платы по форме W-4, начиная с 2020 г.

Как рассчитать федеральный подоходный налог чтобы заполнить форму W-4. Ваш работодатель удерживает из вашей зарплаты на основании информации, которую вы вводите в форму W-4, например:- Ваш статус подачи (пример: не замужем или состоите в совместной подаче),

- Количество иждивенцев или указанное пособие.

Прочие доходы и корректировки Вы можете увеличить сумму возмещения, изменив форму W-4, чтобы показать:

- Более высокая сумма прочих доходов,

- Нижние отчисления, или

- Больше дополнительных удержаний.

Подайте форму W-4 своему работодателю, чтобы ваш работодатель мог удержать правильную сумму налога.

(Используйте наш калькулятор удержания налогов W-4 для получения дополнительной информации.)

Удержанный местный налог и налог штата(St Tax, ST или SWT)

Удержанный подоходный налог штатазарплата. Ваш работодатель будет использовать информацию, предоставленную в государственной версии формы W-4, и ваш доход, чтобы определить, сколько удерживать.

Если вы должны налоги более чем одному штату (например, если вы работаете в штате, отличном от штата вашего проживания), вы можете потребовать, чтобы ваш работодатель удержал налоги для другого штата, удержал дополнительные налоги из вашего штата работы, или оплатить предполагаемые платежи другому штату, чтобы компенсировать разницу.

Хотя из вашей зарплаты, скорее всего, будет удерживаться налог штата, это зависит от того, где вы живете. На самом деле, в зависимости от вашего местонахождения, вы можете:

На самом деле, в зависимости от вашего местонахождения, вы можете:

- Не иметь удержания штата

- Имейте налоговый вычет более чем в одном штате — штате, в котором вы живете, и штате (штатах), в котором вы работаете

- Иметь местное удержание

Удержание местного подоходного налога

Если в вашем городе или местном сообществе существует подоходный налог, ваш работодатель может удерживать местные налоги. Тарифы и правила варьируются в зависимости от местоположения.

Информация о том, удерживает ли ваш работодатель местные налоги, может помочь вам планировать заранее и избежать неожиданностей при подаче налоговой декларации.

Местный подоходный налог может удерживаться с заработной платы, которую вы зарабатываете в пределах города, округа и школьного округа. Если вы живете или работаете в районе, где взимается налог, ваша заработная плата будет облагаться налогом в этой юрисдикции.

Удержания Medicare и Social Security(Social Security: налог FICA, SS, SSWT или OASDI | Medicare налог: MWT или Med)

Как правило, вы должны иметь отчисления Medicare и Social Security с каждой зарплаты. Это справедливо даже в том случае, если у вас ничего не удерживается в виде федерального, регионального и местного подоходного налога.

Это справедливо даже в том случае, если у вас ничего не удерживается в виде федерального, регионального и местного подоходного налога.

Если вы заработаете не менее указанной суммы в течение как минимум 40 кварталов, вы сможете получать пособие по социальному обеспечению при выходе на пенсию. Каждый работодатель удерживает 6,2% вашего валового дохода на социальное обеспечение до 132 900 долларов США в 2019 году. И 137 700 долларов США в 2020 году. Ваш работодатель должен платить за вас 6,2%, которые не входят в вашу зарплату.

Налоги Medicare

Налоги Medicare, в отличие от налога на социальное обеспечение, идут на оплату расходов действующих получателей Medicare.

Ваш работодатель удерживает 1,45% вашего валового дохода из вашей зарплаты. Ваш работодатель платит дополнительные 1,45%, часть налога Medicare, которую работодатель оплачивает. Для налога Medicare не существует ограничений на доход, поэтому вся покрываемая заработная плата облагается налогом Medicare.

Работодатели также должны удерживать дополнительно 0,9% (всего 2,35%) налога Medicare с заработанного дохода в размере более 200 000 долларов США в налоговом году.

С начала года Заработная платаВ квитанции о зарплате также могут быть указаны итоги с начала года. Это полезно знать, если вы хотите оценить, получите ли вы возмещение или остаток в конце года.

Сохраните квитанцию о последней зарплате, чтобы сравнить ее с W-2. Суммы в последней квитанции и суммы W-2 обычно должны совпадать. Однако ваш работодатель мог добавить другие суммы для дополнительных предлагаемых льгот. Это может быть налогооблагаемым доходом для вас. Свяжитесь с вашим отделом заработной платы, если есть какие-либо различия.

Другие предметы В квитанции о зарплате могут быть указаны отчисления на страхование здоровья или жизни. Если это так, в вашей квитанции может быть указано, были ли вычтены страховые взносы до налогообложения или после налогообложения.

Об авторе