Что такое инвентаризационная опись: что это, образец заполнения, бланк

что это, образец заполнения, бланк

При пересчете товаров и прочих ТМЦ необходимо оформлять бумаги. Они имеются в виде подготовленных стандартных бланков. В этой статье мы подробно расскажем о ведении инвентаризационной описи товарно-материальных ценностей с образцом заполнения бланка ведомости. А также раскроем сопутствующие вопросы, которые возникают у работников или у проверяющего органа.

Что это такое

С ревизией сталкиваются все, кто работает с материальными, финансовыми активами предприятия. При поступлении они ставятся на учет. Затем с определенной периодичностью проводится контроль, в ходе которого устанавливается соответствие всех записанных и числящихся документально объектов с фактическим наличием. После проделанной работы устанавливаются такие вердикты – избыток или недостача.

Процесс проводят специальные люди. Они действуют строго по протоколу, внутреннему распорядку компании и рекомендациям Минфина. Обязательно подлежат анализу следующие коммерческие объекты:

- все складские помещения – учитывается основной оборот деятельности, пронумерована техника;

- цеха, заводы – места, где осуществляется производственный цикл, в учет идет все, в том числе сырье и заготовки, детали;

- торговые залы, витрины;

- кассы.

Мы рассмотрели классическое содержание инспектирования, которое включает изготовление и реализацию продуктов производства коммерческого предприятия. Но на других точках все может происходить иначе, например, рестораны, кафе, спортивные комплексы или иные места предоставления услуг. Здесь нет реализуемой продукции или она содержится в небольшом количестве, зато есть другие позиции в смете – посуда, спортинвентарь и пр.

Решения для бизнеса | ||

магазины одежда, обувь, продукты,игрушки, косметика, техника Подробнее | склады материальные, внутрипроизводственные,сбытовые и транспортных организаций Подробнее | маркировка табак, обувь, легпром,лекарства Подробнее |

производство мясное, заготовительное, механообрабатывающее,сборочно-монтажное Подробнее | rfid радиочастотная идентификациятоварно-материальных ценностей Подробнее | егаис автоматизация учётных операцийс алкогольной продукцией Подробнее |

Отдельно стоят государственные учреждения, аптеки. У них этот процесс более сложный, потому что любая ошибка в отчетности или значительная недостача может рассматриваться как халатность, превышение полномочий или вовсе растрата бюджета, за что грозит не только увольнение и штраф, но и уголовное преследование вплоть до заключения.

В процессе указанной деятельности составляется инвентаризационная опись – это бумага, предназначенная для фиксации ТМЦ, их количества, качества. Обычно она оформляется в двух идентичных копиях в присутствии сотрудника, несущего ответственность, и участников комиссии. Все перечисленные лица ставят по окончании проверки свои подписи. В результате один заполненный бланк передается в бухгалтерию на хранение, а второй остается у ответственного лица.

Чтобы осуществить все перечисленные выше вроде бы простые манипуляции, требуется сперва получить подписанный указ о проведении инвентаризации по форме ИНВ-22. Эта отчетность не только предупреждает о приближении инспекции и санкционирует ее, но и выступает важным актом, который предоставляется как доказательство. Поэтому она хранится у бухгалтера в течение 5 лет.

Утвержденная форма

Уже в процессе подсчета ценностей пользуются (заполняют его) специальным унифицированным бланком – ИНВ-3. Он утвержден постановлением Госкомстата России еще в 1998 году и применяется до настоящего времени без изменений для любого предприятия, коммерческого или муниципального объекта. Его можно использовать как пример заполнения инвентаризационной описи.

Это трехстраничный акт, вот его незаполненный и максимально сокращенный образец:

В ходе работы он подвергается предварительному заполнению, в него вносятся от руки следующие сведения:

- Наименование организации и вид деятельности.

- Номер приказа, распоряжения, а также дата.

- Вид ТМЦ, которые находятся в собственности организации, полученные для переработки.

После этого идет классическая формула, согласно которой ответственные лица подтверждают и гарантируют, что соблюдены все формальности при списании в расход и имеются все доказательства, чеки.

Затем представлена большая таблица, в которой указан каждый элемент ТМЦ – его номер, наименование, номенклатурный код, стоимость, количество и прочие таблицы по усмотрению. Чем больше инвентаря, тем обширнее будут списки. В его конце следует строка «Итого» – это сумма, активы организации.

После этого идут уже подписи и подсчеты.

Форма ИНВ-3 — классическая для всех предприятий. Она создается единая к моменту начала деятельности, когда все ценности ставят на баланс в бухгалтерии. Но ежемесячно может что-то меняться – новые торговые позиции появляются, другие полностью списываются и убираются из перечня. Чтобы это подтвердить и составить новые списки, требуется письменное подтверждение от руководителя в форме приказа. Устно такие мероприятия не обосновываются.

Порядок заполнения бланка инвентаризационной описи с примером

Страница заполняется в два подхода. Сперва вписывается шапка и все позиции товаров, а затем, уже во время оценки количества и состояния предметов указывается наличие. После – проставляются подписи материально ответственного лица (МОЛ) и члена комиссии.

Начнем с шапки. Далеко не все поля, которые там представлены, обязательные. Например, вид деятельности, он же код ОКОНХ, указывается как основной реквизит, хотя в ряде других документов он пропускается. А графа «Вид операции» часто пустует, поскольку не все организации официально используют систему кодов. Также можно ничего не писать в строке «структурное подразделение». Отметим, что в местах, где ничего указать, не нужно ставить прочерки или иные знаки отсутствия данных, достаточно оставить его пустым.

Шапка – это был первый шаг. Здесь же следует указать всю информацию о документе, на основании которого проводится плановая или внеочередная проверка. Это может распоряжение руководителя. Чаще всего бумага выглядит так:

Таким образом, уже на предварительном этапе известны:

- дата проведения;

- инициалы и должности членов комиссии;

- что именно подлежит инвентаризации.

Поэтому эти сведения, как и номер приказа, можно уже заранее занести в отчет ИНВ-3.

Второй шаг – подтверждение того, что вверенные в его хранения ценности, денежные средства были либо оприходованы (и на это предоставляются подтверждения, чеки), либо списаны – этот факт тоже проверяется. Нужно быть готовым предоставить причины списания, объяснительные. Например, просроченные продукты или товары, поврежденные при транспортировке. Под соответствующим пунктом МОЛ ставит свою подпись еще до начала всей процедуры.

Решения для бизнеса | ||

магазины одежда, обувь, продукты,игрушки, косметика, техника Подробнее | склады материальные, внутрипроизводственные,сбытовые и транспортных организаций Подробнее | маркировка табак, обувь, легпром,лекарства Подробнее |

производство мясное, заготовительное, механообрабатывающее,сборочно-монтажное Подробнее | rfid радиочастотная идентификациятоварно-материальных ценностей Подробнее | егаис автоматизация учётных операцийс алкогольной продукцией Подробнее |

Шаг №3: переходим к таблице. Она включает основной смысл проведения сверки, поскольку в ней подробный перечень всего, что входит в ТМЦ предприятия. Это может быть: сырье, детали и заготовки, готовая продукция, все товарные единицы, а также мебель, техника и прочий инвентарь, который имеет стоимость и находится на балансе.

В среднем любая фирма имеет множество позиций. И учет практически невозможен без компьютерной программы – вручную это займет много часов. Лучшее ПО для коммерческих объектов, складских помещений предлагает компания «Клеверенс». Это программное обеспечение для проведения инвентаризации оборудования и инструментов, материалов, основных средств с использованием штрихкодов. Таким образом, все первые 9 столбцов уже сразу несут в себе информацию о товарной единице, их количестве, стоимости, серийном номере. Потребуется только вписать «Фактическое наличие». Отметки делает комиссия при сопровождении сотрудника, несущего ответственность. Никакого подлога данных быть не может. Запрещено заполнять ведомость, ориентируясь только на слова и заверения МОЛ, надо все точно проверить, посмотреть, удостовериться и запротоколировать.

После перечисления подводится итог. Для удобства подсчета конечные выводы делаются постранично. А затем складываются воедино. Количество страниц зависит от того, насколько объемная номенклатура.

Шаг №4: все члены проверочной комиссии ставят свои подписи в знак того, что они подтверждают полученные сведения. Это же делает материально ответственный сотрудник. Кто может входить в состав проверяющих:

- администраторы;

- бухгалтер;

- люди, занимающие руководящие должности;

- специалисты по соседнему цеху и пр.

Главное, что перечень лиц утвержден заранее приказом.

Как правильно заполнять

Есть несколько рекомендаций и требований к тому, как правильно заполнить опись товарно-материальных ценностей:

- вносить правки запрещено без присутствия МОЛ;

- в составе комитета всегда должны быть те же лица, которые были озвучены приказом;

- сведения записываются только после реального обнаружения фактического наличия ТМЦ (не со слов кого-либо).

Все результаты записываются на бумаге. При этом фиксируется как наличие, так и недостаток. На основании этого далее будут составляться акты, которые подтверждают избыток или недостачу. Если такое выявлено, то следует проводить служебное расследование или списывать все в колонку «Расходы» бухучета. На все это следует также подписывать приказы.

Кроме того, необходимо обязательно указывать:

- стоимость товарной единицы – от этого зависит, например, какая сумма будет высчитываться с сотрудника, ответственного за это;

- код продукта – так проще по артикулу проводить все процедуры;

- состояние, качество.

Последнее важно в ходе того, что ряд изделий бывает бракованным или сломанным. Они обычно продаются с большой скидкой, часто в ущерб компании, а иногда это и основание для списания. Таким образом, даже испорченные вещи обязательно должны быть зафиксированы в перечне.

Если в формуляре (в таблице) остаются свободные столбцы, то их на всю ширину места перечеркивают буквой Z, это нужно для того, чтобы не вписать туда ничего лишнего.

Как указывалось ранее, берется бланк по форме ИНВ-3. Но если в корпорации имеются нефинансовые активы, то их следует заносить в формуляр 0504087. Выглядит чистый образец так:

По сути, в нем содержатся те же поля, что и в выше представленном, только не учитывается стоимость учетных единиц.

Детализация описи

Так называются те самые таблицы, которые составляют основной объем акта. Важно то, что для одного типа ценностей должен быть особенный бланк. Таким образом, если необходимо учесть сырье, товары и мебель, следует подготавливать и заполнять три отчета.

Все колонки пронумерованы, всего их тринадцать. Одна из них, №9, заполняется факультативно, то есть в необязательном порядке. Посмотрим на пример:

Здесь мы видим, что эта графа остается незаполненной. Дело в том, что оформление технических устройств или ювелирных изделий более сложное, так как у них есть паспорт. Именно в таких случаях строка необходима. Также обратите внимание на колонки 10, 11 и 12, 13. Как раз они и зачастую расходятся, так как фактическое наличие бывает больше или меньше, чем заявленное в бухучете. Если это подтвердилось, то следует заполнить форму ИНВ-19:сличительная ведомость по результатам инвентаризации.

Внесение сведений в бумагу на основные средства (ОС)

Этот процесс проводится не реже, чем раз в три года. При этом применяется форма ИНВ-1, которая по содержанию практически не отличима от выше представленного. Его оформление соответствует приведенному выше порядку. Здесь в графах будут указаны следующее:

- недвижимое имущество;

- автомобили и иные ТС, в том числе сельскохозяйственные машины;

- оборудование и электротехника;

- хозинвентарь;

- взрослый рабочий скот;

- специальные инструменты и прочие средства, которые являются основными для обеспечения деятельности предприятия.

Заполненная инвентаризационная (инвентарная) опись ОС

Приведем пример, как может выглядеть ведомость по графе имущества:

Как мы видим, некоторые поля остаются незаполненными.

Когда проводится инвентаризация

Обычно процесс является профилактическим, совершается по заранее составленному графику и не представляет ничего особенного и неожиданного для персонала. Так проверки возможно осуществлять каждый месяц – сверка кассы и товаров, а для основных средств – раз в 3 года. Но также бывают внеплановые перерасчеты, они показаны в следующих случаях:

- меняется руководящее лицо, компания передается в пользование другому владельцу или арендатору;

- составляется годовой отчет;

- происходит смена материально ответственных лиц – старое должно подписать акт о сдаче ценностей, а новое – о получении;

- в ходе служебного расследования на предмет хищения или превышения полномочий;

- ситуации, которая вызвана непреодолимыми силами – наводнением, пожаром, то есть, когда нужно подсчитать убытки;

- при реорганизации или ликвидации всей фирмы.

Скачать документы для описи инвентаризации

Так как большинство актов, приказов и прочих бумаг является унифицированными, то есть подходящими под деятельность любой компании, то мы предлагаем вам непосредственно сейчас сохранить образцы:

Ответственность за составление

Все лица, которые принимают участие в процессе пересчета ценностей, являются ответственными. Поэтому каждый член комиссии, который поставит свою подпись, отвечает за задокументированные результаты. Также обязанности не снимаются с лица, который изначально отвечал за ТМЦ. Обычно это продавец, кладовщик, менеджер. Если допущены ошибки, то перечисленные люди, возможно, будут оштрафованы с указанием – причинение материального вреда предприятию. Если один из участников комиссии не пришел на проверку, ее результаты реально признать недействительными.

Срок хранения

Все документы подвергаются складированию в архивах на протяжении 5 лет.

В статье мы объяснили, что такое инвентаризационная опись. Сделайте весь процесс ведения бухгалтерии удобнее и быстрее с программным обеспечением от «Клеверенс».

Количество показов: 10393

ИНВ-3. Инвентаризационная опись товарно-материальных ценностей

К перечню документов, которые составляют при плановой или досрочной инвентаризации, относится и унифицированная форма ИНВ-3. Ее заполняют в процессе подсчета ценностей, уже после того, как оформлена ИНВ-22, данные о которой указывают в шапке описи.

Образец и пустой бланк формы ИНВ-3

ФАЙЛЫ

Скачать пустой бланк по форме ИНВ-3 .xlsСкачать образец заполнения инвентаризационной описи ТМЦ по форме ИНВ-3 .xls

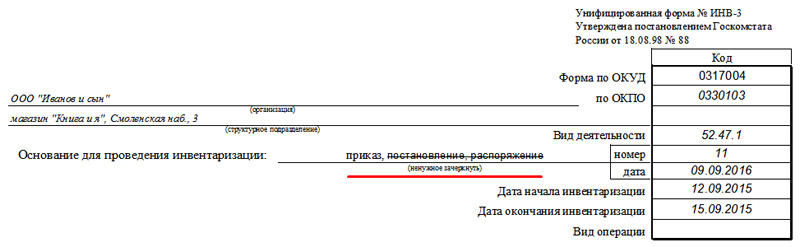

Информация о приказе об инвентаризации в форме ИНВ-3 обозначается так:

Как и сличительная ведомость, ИНВ-3 заполняется дважды: один из экземпляров сохраняется у перечисленных на первой странице ответственных лиц, другой — хранится в бухгалтерии предприятия в течение 5 лет.

Заполнение полей формы ИНВ-3

Шапка описи отличается от приказа или постановления инвентаризации тем, что в ней указан вид деятельности предприятия (код ОКОНХ). В некоторых образцах это поле оставляют пустым, но такая практика некорректна. А вот “Вид операции” не заполняют вполне обоснованно, если компания не использует систему кодов. Допустимо также не указывать код структурного подразделения.

Важно отметить, что на месте вида операции прочерк не ставится:

Следующим шагом переходим непосредственно к составлению описи ТМЦ. Документу должен быть присвоен номер, а также проставлена дата заполнения, которая часто аналогично дате завершения инвентаризации.

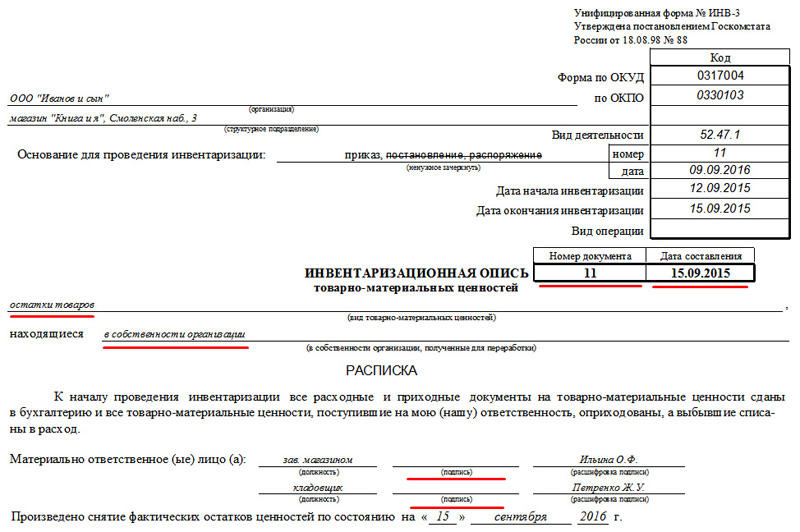

В нашем примере речь идет об учете товарных остатков, однако ИНВ-3 может охватывать сырье, материалы, изделия и т.д. Они могут либо находиться в собственности предприятия, либо быть получены для переработки или хранения.

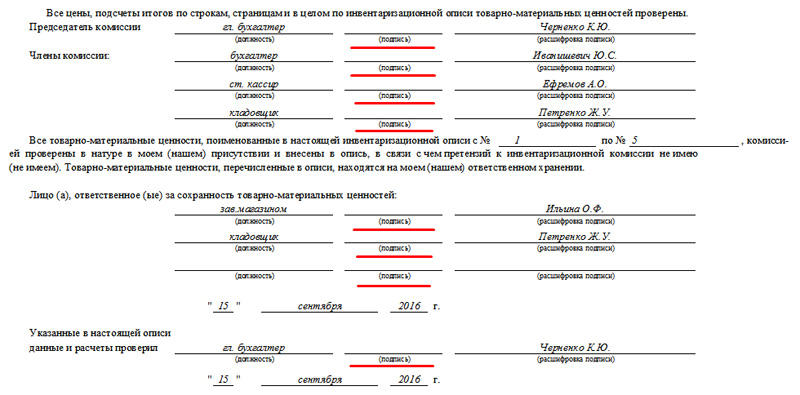

Материально ответственные лица должны проставить подписи как на первой, так и на последней странице (см. Страница №4). Это говорит о том, что они ознакомлены с результатами учета.

Детализация описи

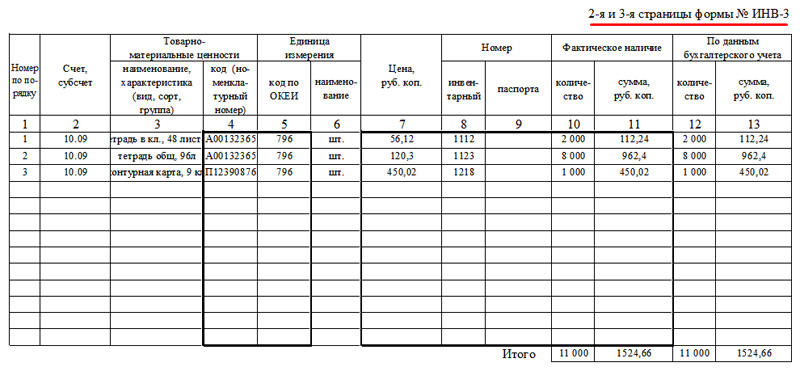

Основная часть ИНВ-3 (страницы 2 и 3) отведена под перечень ТМЦ, подпадающих под инвентаризацию. Необходимо помнить, что опись составляется только для одного вида ценностей. Если же необходимость учесть остатки сырья и товаров, то составляется два акта такого типа.

Обращаем ваше внимание, что колонка №9 заполняется только для тех товаров, которые имеют паспорт (например, ювелирные или технические изделия). Для остальных ТМЦ эти поля останутся пустыми. Данные в графах 10 и 11 могут расходиться с 12 и 13. Если по факту остатки отличаются или обнаружены другие расхождения с бухучетом, то эти данные заносят в форму ИНВ-19.

В нижней строке указываем итоговое значение для всех позиций, т.е. сумму всех единиц, а также общую стоимость позиций. Если мы имеем дело с большим складом, количество страниц с описью может увеличиться. В таком случае итоги будут подводиться дважды: по текущей странице и по общей описи.

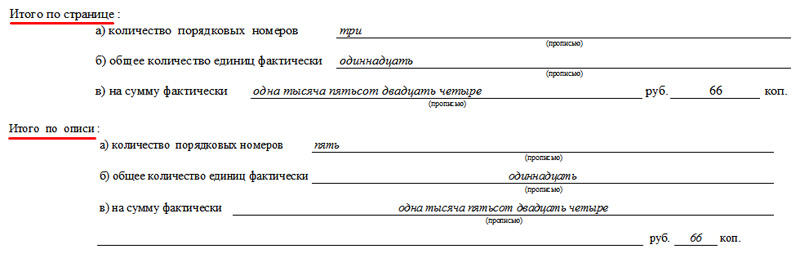

Следует отметить, что значения в блоках «Итого по странице» и «Итого по описи» могут не совпадать:

Последняя страница представляет собой свидетельство итогов проверки. Здесь обязаны поставить свои подписи все члены комиссии, а также материально-ответственные лица, которые отмечены в самом начале документа. Напоминаем, что состав комиссии может быть меньше, чем предусмотренное в ИНВ-3 количество строк.

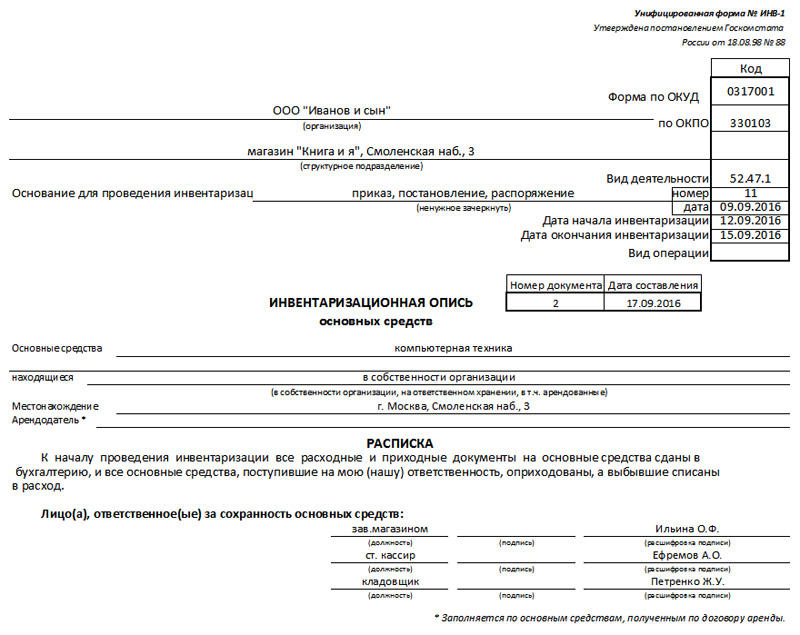

ИНВ-1. Инвентаризационная опись основных средств 2020 года

Форма ИНВ-1 охватывает информацию по основным средствам как в собственности предприятия, так и представленным на временное хранение или арендованным. Ее заполняют, когда возникает необходимость свести плановый (например, годовой) или внеплановый (перед продажей представительства) баланс.

ФАЙЛЫ

Скачать пустой бланк формы ИНВ-1 .xlsСкачать образец заполнения формы ИНВ-1 .xls

Под таблицей бланка обязательно должны стоять подписи членов комиссии и тех лиц, которые несут материальную ответственность на предприятии. Без этого комиссия не уполномочена для проверки, форма может считаться недействительной.

Такая инвентаризационная опись не охватывает основные средства, находящиеся в отбытии, а также нематериальные основные средства (проходят по форме ИНВ-1а).

Заполнение полей формы ИНВ-1

Поскольку ИНВ-1 используется как для собственности предприятия, так и для арендованных ценностей, то мы, не желая приводить к путанице, разделили эти назначения.

При проверке на предприятии, использующем основные средства (ОС) двух типов, следует заполнять два отдельных акта.

Вариант А. ОС в собственности компании

Внося данные в ИНВ-1, можно ориентироваться на инвентаризационную опись товарно-материальных ценностей (форму ИНВ-3), откуда переносится большинство полей.

Как и другие учетные документы по инвентаризации, печатается в 2 экземплярах.

В этом варианте колонки 3-5 заполняются прочерками. Так же отмечаются позиции, не имеющие паспорта и заводского номера. Реже всего не заполняется год выпуска, однако и такая ситуация возможна, особенно для рабочего инструмента, ранее не состоявшего на учете. Если рабочая техника была доукомплектована (например, установка с башенным краном), описание комплектации следует указать во второй колонке.

— ИНВ-1 для инструментов и техники в собственности магазина.

Вариант Б. ОС арендованы у другого предприятия

В отличие от других учетных документов, печатается в 3 экземплярах:

- для ответственного лица,

- для бухгалтерии, составляющей общую отчетность,

- для арендодателя, предоставившего основные средства.

Данные по последнему юрлицу в обязательном порядке вносятся в форму, в строку после местонахождения ОС.

Как видно из формы, в столбцы 3-5 можно вносить данные по договорам аренды и лизинга.

— ИНВ-1 для предприятия с имуществом, взятым в аренду.

Общие моменты

Во всех случаях обязательной для заполнения является шапка документа, куда вносятся данные о распоряжении об инвентаризации.

— а вот “вид операции” можно оставить пустым.

ИНВ-1 позволяет внести более, чем 22 позиции. Для этого необходимо лишь допечатать нужное количество экземпляров страницы №2. Обратите внимание, что итоговые значения считаются как по текущей странице, так и по документу в целом.

Если, как в нашем примере, были обнаружены расхождения между физическим наличием основных средств и их учетом по бухгалтерии, следует перейти к заполнению сличительной ведомости.

описание, общие сведения по заполнению :: BusinessMan.ru

Инвентаризационная опись, образец которой будет описан далее, — это первичный документ, который отражает определенную ситуацию. Она представлена соответствующими фактами состояния. Документ составляется по данным оценки натурных остатков, которые выявлены в процессе переучета. Далее рассмотрим подробнее, как составляется инвентаризационная опись материальных ценностей.

Общая характеристика

Инвентаризационная опись, бланк которой утвержден законодательством, по своей сути — такой же документ, что и счет, накладная, акт и так далее. Как и другая бумага, она может содержать некоторые отклонения от действительного состояния. Если сравнивать реальность отражения сведений, то следует сказать, что инвентаризационная опись обладает меньшим коэффициентом репрезентативности, чем обычная товарная накладная. Чтобы правильно провести переучет, необходимо знать то имущество, которое проверяется. Качественно такую работу не может исполнить бухгалтер. Это обусловлено тем, что указанный специалист не имеет представления о товарной массе, специфике складского учета. В связи с этим при проведении проверки некомпетентные в этом вопросе сотрудники, составляя первичный документ, допускают ошибки. Инвентаризационная опись – бланк отчетности, юридический акт. Он показывает объем ответственности, которую несет перед собственником агент.

Факт состояния

На предприятии складывается определенное хозяйственное положение. Имеется в виду, в частности, состояние активов, которые отражает инвентаризационная опись. Фактом состояния называют сведения об имуществе, которые зарегистрированы в первичном документе. В качестве ядра выступает ценность, выраженная в натуральных единицах. С того момента, как каждая из них наделяется стоимостным выражением, они переходят в особый экономический слой. Ценности, таким образом, отражают характеристику запасов товарно-материальных ресурсов предприятия.

Специфика роли документа

Инвентаризационная опись отражает отношения правовых слоев. В частности, со стороны вещного права раскрываются юридические возможности, обуславливающие пользование, распоряжение и владение имуществом. При этом первичный документ четко отделяет категории ценностей. В частности, имущество, находящееся на хранении либо в распоряжении компании, не должно смешиваться с тем, которое является собственностью.

Данное положение предопределяет обязательственно-правовой аспект, раскрывающий содержание оплаченных и неоплаченных запасов. В завершении инвентаризационная опись имеет административный характер. Она отражает реализацию обязательств ответственным лицом перед собственниками и руководителем.

Инвентаризационная опись отражает временной слой факта состояния. В частности, она способствует выявлению залежавшейся продукции и изделий с нормальными реализационными сроками. Однако реальное значение факта состояния устанавливается в информационном аспекте документа. Чем будет больше показатель отклонения, выявленный в противовес предполагаемой величины по итогам переучета (как правило, это выполняется по сличительной ведомости), тем факт будет информативнее.

Используемые категории

В инвентаризационную опись включаются характеристики имеющихся на предприятии ценностей. В качестве них выступает все то, что должно и может быть предметом составления первичного документа. Переучет осуществляется посредством снятия натурных остатков. Оно представляет собой перемеривание, пересчитывание, перевешивание и таксировку (умножение числа товаров на стоимость их единицы).

Инвентаризационная опись: форма ИНВ-3, общие сведения по составлению

В верхней части первичного документа содержится расписка. Она берется со всех сотрудников, которые ответственны за выполнение инвентаризации. Каждое конкретное наименование заносится в документ с указанием количества, артикула, группы, вида и прочих необходимых данных. Посредством взвешивания, обмера, пересчета определяется фактическое наличие ценностей.

Составление документа осуществляется в двух экземплярах. Оба они подписываются членами инвентаризационной комиссии и материально ответственными служащими. Один из экземпляров отправляется в бухгалтерию. Там составляется сличительная ведомость. Другой экземпляр оставляет у себя начальник склада. При обнаружении просроченных, непригодных к использованию, бракованных или испорченных, а также готовых, но не учтенных раньше изделий заполняется акт списания или включения в ведомость (для готовой продукции).

Особенности заполнения

Если опись составляется в автоматическом режиме, то вносить информацию в первые девять граф нет необходимости. Документ выдается уже с заполненными строками. Включение в опись не отраженных материалов и оборудования выполняется на месте. При этом должен быть составлен соответствующий протокол и проведена оценка.

Важный момент

Одним из необходимых условий при заполнении инвентаризационной описи выступает включение в документ точных номеров всего имеющегося на предприятии оборудования. Кроме того, обязательно внесение в ведомость описания его технического состояния. При нумерации не должны совершаться ошибки. После того как будет проведена инвентаризация и составлены описи по всем подразделениям предприятия, полученные данные сводят в общую ведомость.

Инвентаризация

Инвентаризация

Основная цель инвентаризации — выявление фактического наличия имущества предприятия и сопоставление с данными бухгалтерского учёта. Инвентаризация проводится путём пересчёта, измерения, взвешивания материальных ценностей:

- в производстве,

- на торговых площадях,

При этом инвентаризации подвергаются следующие объекты бухгалтерского учёта:

- материальные запасы,

- готовая продукция,

- товары в торговой сети,

- наличные денежные средства,

Также проведение инвентаризации помогает обеспечить ряд целей:

- контроль выполнения правил по обеспечению сохранности товарно-материальных ценностей,

- выявление товарно-материальных ценностей с истёкшим или истекающим сроком годности,

- выявление неиспользуемых материальных ценностей с целью их реализации.

Инвентаризации могут быть сплошными (полными) или выборочными (частичными). Также инвентаризации делятся на плановые (проводимые по графику) и внезапные.

Требования к проведению инвентаризации:

- внезапность (для материально-ответственного лица),

- комиссионность (проведение комиссией),

- действительность (реальный пересчёт инвентаризуемого имущества),

- непрерывность,

- обязательное участие материально-ответственного лица.

Когда назначается инвентаризация

Количество инвентаризаций в году, время их проведения, объекты инвентаризации устанавливаются руководителем предприятия в приказе об учётной политике, либо отдельным приказом. Помимо этого, действующим законодательством предусмотрены случаи обязательного проведения инвентаризации (федеральный закон № 402-ФЗ «О бухгалтерском учёте»):

- ежегодно в четвёртом квартале перед составлением годовой бухгалтерской отчётности,

- при продаже имущества, сдаче в аренду,

- при смене материально-ответственного лица,

- при выявлении фактов хищений, злоупотреблений или порчи имущества,

- после стихийного бедствия, пожара, аварии и т. п.

- при реорганизации или ликвидации предприятия.

Внезапную инвентаризацию целесообразно назначать при наличии данных:

- о фактах обмана потребителей,

- о фактах присвоения ценностей,

- о фактах изготовления неучтённой продукции,

- о фактах неучтённых продаж,

- о фактах уничтожения имущества и т. п.

Подготовка к проведению инвентаризации

На инвентаризационную комиссию возложена ответственность:

- за своевременность и соблюдение порядка инвентаризации в соответствии с приказом руководителя предприятия,

- за полноту и точность внесения в описи данных о фактических остатках товарно-материальных ценностей,

- за правильность указаний в описях отличительных признаков товарно-материальных ценностей (тип, сорт, марка, размер, артикул и т. п.),

- за правильность и своевременность оформления результатов инвентаризации.

Перед началом инвентаризации комиссия:

- – Получает из бухгалтерии учётные данные (книжные остатки) по наличию проверяемых товарно-материальных ценностей.

- – Проверяет весовое и измерительное оборудование.

- – Опечатывает все места хранения материальных ценностей (чтобы у материально-ответственного лица не было возможности утаить излишки; если инвентаризация внезапная, то материально-ответственное лицо узнаёт о её начале только на этом этапе).

- – Предлагает материально-ответственному лицу провести по учёту все непроведённые приходно-расходные документы; председатель комиссии расписывается на каждом из этих документов (чтобы потом нечаянно не появились новые),

- – На предприятии розничной торговли — снимает кассу и определяет выручку текущего дня,

- – Отбирает у материально-ответственного лица расписку о готовности к сличению остатков (о том, что все приходные и расходные документы проведены и нет имущества, находящегося отдельно, в других местах хранения).

Инвентаризационная опись

Инвентаризационная опись составляется как минимум в двух экземплярах. Первый экземпляр остаётся у материально-ответственного лица, второй экземпляр поступает в бухгалтерию. Если инвентаризация проводилась по требованию правоохранительных органов, то третий экземпляр описи направляется в этот орган. Типовые утверждённые формы инвентаризационной описи различаются в зависимости от вида ценностей. Тем не менее, инвентаризационная опись должна содержать ряд необходимых реквизитов:

- В начале описи:

- Наименование организации.

- Место хранения.

- Состав инвентаризационной комиссии.

- Фамилия, имя и отчество материально-ответственного лица.

- Дата и время начала и окончания инвентаризации.

- Расписка материально-ответственного лица о готовности к проведению пересчёта.

- Тело таблицы:

1) Номер по порядку.

2) Номенклатурный номер.

3) Наименование.

4) Сорт.

5) Единица измерения.

6) Цена за единицу.

7) Состоит по учёту, количество.

8) Состоит по учёту, сумма. (графы до этой включительно могут заполняться заранее, бухгалтерией предприятия).

9) Фактически оказалось, количество. (графа заполняется непосредственно во время пересчёта).

10) Фактически оказалось, сумма.

11) Недостача, количество.

12) Недостача, сумма.

13) Излишек, количество.

14) Излишек, сумма. (эти графы могут быть подсчитаны и заполнены сразу после пересчёта имущества, в присутствии материально-ответственного лица)

В конце каждой страницы описи:

- Количество строк прописью (например, «Всего пятнадцать наименований»).

- Итоги по всем колонкам, в том числе, и по количественным (сложение штук с погонными метрами и килограммами физического смысла не имеет, однако запись такой суммы внизу столбца служит для затруднения подделки описи)

- Подписи всех членов инвентаризационной комиссии.

- Подпись материально-ответственного лица.

В конце описи:

- В конце таблицы предусматривается несколько свободных строк для внесения возможных излишков тех видов ценностей, которые вообще не числятся по учёту.

- Количество строк прописью по всей описи.

- Итоги по всем колонкам по всей описи.

- Подписи всех членов инвентаризационной комиссии.

- Подпись материально-ответственного лица.

- Расписка материально-ответственного лица (ещё одна !) о том, что всё имущество пересчитано в его присутствии и оно не имеет претензий к членам инвентаризационной комиссии по правильности пересчёта.

- Если инвентаризация проводится в связи со сменой материально-ответственного лица, подпись нового материально-ответственного лица о принятии имущества под свою ответственность.

Определение и оформление результатов инвентаризации

Заключительным этапом инвентаризации является определение её результатов.

Возможны следующие варианты:

- совпадение учётных и фактических остатков,

- недостача (превышение учётных остатков над фактическими),

- излишки (превышение фактического остатка над учётным),

- пересортица (имущество одного наименования, но разных сортов находится одновременно в излишке и недостаче).

Результат инвентаризации определяется отдельно по каждому виду имущества. Возможна (и весьма вероятна) ситуация недостачи по одной позиции инвентаризационной описи и излишков по другой. В этом случае итог подводится отдельно, недостача одного вида имущества не может погашаться излишками другого вида.

Выявленная в результате инвентаризации недостача возмещается материально ответственным лицом на основании договора о полной материальной ответственности. Излишки приходуются на склад, их стоимость учитывается как доход организации.

Особой ситуацией является пересортица (например недостача 5 ящиков яблок сорта Симиренко и излишек того же количества яблок сорта Боровинка). Зачёт пересортицы допускается (однако не является обязательным, оставаясь на усмотрении администрации предприятия) только в случаях, если недостача и излишки выявлены:

- в отношении товарно-материальных ценностей, визуально схожих до степени смешения,

- в отношении товарно-материальных ценностей одного наименования в один и тот же период,

- у одного материально-ответственного лица,

- в одинаковых количества.

В случае если пересортице подверглись виды имущества одного наименования, но имеющие разную цену, разница между их стоимостью расценивается как недостача или излишек с принятием соответствующих решений.

Недостача имущества (в основном, продовольствия; а также горюче-смазочных материалов, химической продукции и некоторых видов строительных материалов) может объясняться естественной убылью (усушка, утруска, раскрошка, утечка, улетучивание, распыл). Отметим, что естественная убыль — это уменьшение количества продукта по естественным физическим причинам при соблюдении условий хранения, но не в результате порчи.

На все виды продуктов приказами соответствующих министерств определены нормы естественной убыли при хранении, перевозке, разгрузке, реализации через торговую сеть. При этом нормы естественной убыли применяются лишь к продуктам, учитываемым по массе (а не поштучно). В пределах указанных норм естественная убыль продуктов может быть списана как расход предприятия.

Однако важно понимать, что естественную убыль нельзя принимать к учёту расчётным порядком. Установленные нормы естественной убыли являются не обязательными, а максимально разрешёнными. В бухгалтерском учёте отражается только реальная (установленная инвентаризацией) недостача продукта в пределах норм естественной убыли (такая недостача может быть меньше нормы или её может вообще не быть). В практике имеют место случаи, когда материально-ответственные лица скрывают экономию естественной убыли и за счёт этого совершают хищения.

Для оформления зачёта пересортицы, списания естественной убыли и окончательного подведения итогов инвентаризации используется сличительная ведомость. Этот документ оформляется бухгалтерией на основании инвентаризационной описи и служит для проведения по учёту результатов инвентаризации.

В условиях организации розничной торговли, когда нет возможности вывести книжные остатки по каждому виду товара, недостача или излишек определяется в суммовом выражении. В этом случае вместо инвентаризационной описи и сличительной ведомости составляется акт результатов инвентаризации.

Следует отметить, что недостача сама по себе, сколь крупной она бы ни была, не является уголовно или административно наказуемым деянием (может быть предусмотрена только дисциплинарная или материальная ответственность). Тем не менее, материалы инвентаризации могут иметь доказательственное значение в случаях хищений или иных злоупотреблений.

Что же касается репутации материально-ответственного лица, принято считать, что «излишки хуже недостачи», поскольку недостача сама по себе может говорить лишь о невнимательности, регулярные же обнаружение излишков свидетельствует о намеренном их создании, возможно с целью хищения.

Инвентаризационная опись

Каждая организация обязана проводить периодическую опись активов (материалов, основных средств, прочих ценностей). Результаты проверки вносятся в специальный документ. Бланки инвентаризационных описей (форма № ИНВ-1, -3, -5, -8а, -16) хранятся в бухгалтерии, их можно взять в вышестоящей организации или скачать в интернете.

Инвентаризационная опись составляется для проверки соответствия имеющихся в наличии ценностей и правильности бухгалтерского учета. Этот документ способен объективно отразить фактическое наличие товарных и материальных ценностей на всех этапах их хранения и движения на предприятии.

Методические указания по инвентаризации требуют ее проведения в несколько этапов. Каждый сопровождается составлением первичных документов (приказ о проведении, описи, акты). После этого сравниваются результаты проверки с данными бухучета (сличительные ведомости). Чтобы оформить итоги описи незаконченных ремонтов, будущих расходов, наличия ценных бумаг, денег или бланков строгой отчетности используются единые регистры.

Инвентаризационная опись должна оформляться строго в соответствии с требованиями ее ведения. До начала проведения инвентаризации лица, ответственные за результаты ее проведения, должны написать расписку, включенную в заголовочную часть формы.

Составляется опись в двух экземплярах (один – для бухгалтерии, второй — для проверяющих органов). Подписывается ответственными материально лицами после личной перепроверки данных бухучета и сравнения их с фактическим наличием находящихся в распоряжении организации материальных ценностей.

При заполнении бланка не должно оставаться пустых строк. В поле «Наименование организации» указывается форма собственности и полное название фирмы (к примеру, Общество с дополнительной ответственностью «Альянс»). Здесь же указывается код предприятия по общероссийскому классификатору (он прописан в учетных документах).

В следующем ниже поле необходимо обозначить структурное подразделение (управление, цех, отдел). Если предприятие использует для обозначения этих подразделений коды, то необходимо указать их. Затем проставляется код по ОКВЭД.

Обязательно необходимо прописать основание проведения инвентаризации (распоряжение, приказ руководителя — форма N ИНВ-22). Согласно данному приказу выставляются официальные даты начала и завершения проведения проверки.

Графа «Код операции» заполняется лишь в том случае, если предприятие применяет кодирование, в противном случае проставляется прочерк.

Инвентаризационная опись требует внесения в нее ценностей с порядковыми номерами. Возле каждого пункта проставляется дата проведения проверки, а также указывается, в чьей собственности находится описанная ценность.

В графе «2» описи указывают код, отражающий остатки ценностей (01 – основные средства, 10 – материалы и т.д.).

Помимо этого необходимо перечислять характеристики активов, их вид, сорт, единицы измерения, инвентарные номера и номера паспортов, стоимость единицы.

В графе «Фактическое наличие» указывается сумма и количество ценностей, суммируются остатки. После этого заполняется графа «Итого», проставляются подписи ответственных лиц.

Затем инвентаризационная опись передается в бухгалтерию, чтобы можно было уточнить числящиеся на балансе остатки. После указания всех имеющихся остатков бухгалтер заверяет сведения своей подписью.

В тех случаях, когда после составления описи выявляются несовпадения данных, составляется сличительная инвентаризационная ведомость (форма ИНВ-18 и -19).

При выявлении испорченных или непригодных для дальнейшего использования в работе ценностей, готовых изделий или материалов составляются соответственные акты.

В случае, если обработка данных по учету ценностей автоматизированная, форма описи выдается комиссии на бумажном или машинном носителе с уже заполненными данными по графами №№ 1-9. Далее ответственные лица комиссии вносят данные в графу 10 о наличии ценностей.

Унифицированная форма № ИНВ-3 — бланк и образец

Унифицированная форма ИНВ-3 предназначена для оформления результатов инвентаризации товарно-материальных ценностей. Мы предлагаем ознакомиться с примером заполнения унифицированной формы ИНВ-3, а также расскажем вам, кто обязан использовать ее по закону.

Предназначение унифицированной формы ИНВ-3

Форма ИНВ-3 задействуется российскими экономическими субъектами как инструмент для оформления результатов инвентаризации — процедуры, в ходе которой выявляется фактическое наличие в установленных местах их хранения каких-либо ресурсов, находящихся в собственности или распоряжении конкретного субъекта (товарно-материальных ценностей, запасов, документов и т. д.).

Подробнее о процедуре инвентаризации товарно-материальных ценностей читайте в статье «Инвентаризация материально-производственных запасов».

Унифицированная форма ИНВ-3 составляется в 2 экземплярах. Она должна быть подписана сотрудниками, входящими в состав инвентаризационной комиссии. Данные для внесения в рассматриваемую форму определяются исходя из результатов пересчета, процедур взвешивания, измерения тех или иных ресурсов по каждому установленному месту их хранения. Также необходимо заполнять отдельную форму для каждого материально ответственного лица (МОЛ) либо группы таковых, которые отвечают за сохранность ценностей.

О нюансах проведения инвентаризации при смене МОЛ, а также в других предусмотренных законом случаях вы можете узнать в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Путеводитель по бухотчетности.

Первый экземпляр формы ИНВ-3 должен быть направлен в бухгалтерию, второй остается в распоряжении МОЛ.

Скачать бланк формы ИНВ-3 вы можете на нашем сайте:

Скачать бланк формы ИНВ-3

На нашем сайте для вас также доступен образец заполнения формы ИНВ-3.

Скачать образец заполнения формы ИНВ-3

Кто должен использовать форму ИНВ-3

Форма ИНВ-3 была утверждена как унифицированный (подлежащий использованию всеми юрлицами вне зависимости от их организационно-правовой формы и вида осуществляемой ими экономической деятельности) документ постановлением Госкомстата РФ № 88, принятым 18.08.1998.

Однако с 01.01.2013 законодательно закреплено право использовать собственные формы для оформления результатов инвентаризаций (информация Минфина РФ № ПЗ-10/2012). Исключение установлено для тех организаций, которым законодатель прямо предписывает задействование унифицированных документов. Т. е. для бюджетных структур (п. 1.1 приказа Минфина РФ от 13.06.1995 № 49).

Вместе с тем многие коммерческие субъекты предпочитают не отказываться от использования формы ИНВ-3 — в силу делового обычая, а также по той причине, что ее структура удобна и привычна.

О нормах, регулирующих применение унифицированных форм документов, читайте в материале «Первичный документ: требования к форме и последствия ее нарушения».

Итоги

Оформлять результаты инвентаризации можно на бланке, разработанном организацией. Но многие по-прежнему используют привычную унифицированную форму ИНВ-3, т.к. бланк содержит все обязательные элементы первичного документа.

Источники:

- Постановление Госкомстата РФ от 18.08.1998 N 88

- Приказ Минфина РФ от 13.06.1995 N 49

Полный и бесплатный доступ к системе на 2 дня.

Что такое инвентарь? (с иллюстрациями)

Запасы — это общее количество товаров и / или материалов, содержащихся в магазине или на фабрике в любой момент времени. Владельцам магазинов необходимо знать точное количество товаров на полках и в складских помещениях, чтобы размещать заказы или контролировать потери. Руководителям заводов необходимо знать, сколько единиц их продукции доступно для заказов клиентов. Рестораны должны заказывать больше еды в зависимости от их текущих запасов и потребностей в меню. Все эти предприятия полагаются на инвентаризацию, чтобы дать ответы.

Портативные устройства можно использовать для отслеживания инвентаря.Слово «инвентарь» может относиться как к общему количеству товаров, так и к акту их подсчета. Многие компании регулярно проводят инвентаризацию своих запасов, чтобы не исчерпать популярные товары.Другие проводят инвентаризацию, чтобы убедиться, что количество заказанных предметов соответствует фактическому количеству предметов, подсчитанных физически. Нехватка или излишек после инвентаризации может указывать на проблему с кражей (в розничных кругах это называется «усыхание») или неточные методы бухгалтерского учета.

Запасы могут храниться на центральных распределительных площадках.Рестораны и другие предприятия розничной торговли, которые часто проводят инвентаризацию, могут использовать систему «номинальной стоимости» на основе результатов. Сам инвентарь может показать, например, 10 яблок, 12 апельсинов и 8 бананов на полке с продуктами. Предпочтительный номер каждого предмета указан на «обычном листе», главном списке всех предметов в ресторане.Если в номинальном листе указано 20 яблок, 15 апельсинов и 10 бананов, то менеджер знает, что нужно разместить заказ на 10 яблок, 3 апельсина и 2 банана, чтобы достичь номинального числа. Тот же принцип справедлив и для любого другого розничного бизнеса с несколькими различными линейками продуктов.

Автомобильные партии часто заинтересованы в расчистке своего старого инвентаря, чтобы освободить место для нового.Компании также ежеквартально проводят инвентаризацию, чтобы генерировать числа для финансовых отчетов и налоговых отчетов. В идеале большинство компаний хотят иметь достаточно запасов для выполнения текущих заказов. Наличие слишком большого количества товаров на складе может сделать компанию менее привлекательной для инвесторов и потенциальных клиентов. Довольно часто компания предлагает значительные скидки, если количество запасов велико, а продажи низкие.Это обычно наблюдается в представительствах по продаже новых автомобилей, поскольку производители выпускают модели следующего года до того, как будут проданы текущие автомобили. Мебельные компании могут также предлагать «распродажи по сокращению запасов», чтобы расчистить свои выставочные залы для новых товаров.

Многие компании проводят инвентаризацию на регулярной основе..примеров инвентарного списка — скачать бесплатно

Коллекция практических и настраиваемых примеров инвентарных списков подготовлена для загрузки и использования.

Для людей, которые ищут примеры инвентарного списка, вот ваша последняя остановка. Edraw предлагает серию редактируемых форм инвентарного списка, доступных для загрузки и использования. Просто просмотрите и найдите любой нужный вам пример. Пример ниже создан программой инвентаризации Edraw, для завершения которой требуется всего несколько минут.Каждая часть, которую вы видите в этой форме цитаты, включая заголовок, значок логотипа, информационное окно компании, таблицу инвентарного списка и т. Д., Предварительно созданы Edraw. Когда вы начнете создавать новую форму списка инвентаря, просто перетащите эти элементы на страницу чертежа и настройте их, изменив текст, цвет, стиль линий и шрифты. Edraw также предлагает простой способ выровнять и расположить эти элементы. Всего за несколько щелчков мышью вы получите красивую форму списка инвентаря в индивидуальном стиле, который лучше всего подходит для вашего бизнеса.

Как создать форму инвентарного списка

Загрузите бесплатную пробную версию и убедитесь из первых рук, как быстро и легко вы может создавать эффективные и привлекательные формы инвентарного списка.

Дополнительные примеры инвентарного списка

Программа инвентаризацииEdraw включает несколько примеров и шаблонов, которые помогут вам быстро начать работу. Щелкните любой дизайн списка инвентаря, чтобы увидеть его увеличенную версию и загрузить.

Пример инвентарного списка

Здесь показан тщательно продуманный пример инвентарного списка, который можно редактировать, распечатывать и передавать.

Пример формы инвентарного списка

Загрузите этот пример редактируемого списка инвентаря, и только путем незначительных изменений вы сможете сделать его своим.

Примеры других бизнес-форм

Помимо форм инвентаризации, Edraw также предоставляет множество других шаблонов бизнес-форм, которые можно загрузить. Изучите дополнительные ресурсы на нашей странице с шаблонами или загрузите Edraw max, чтобы открыть для себя бесконечные возможности для построения диаграмм.

Пример счета

Позвольте этому примеру помочь вам, когда вам нужно создать лист счета-фактуры.Щелкните, чтобы увидеть большую версию и загрузить ее.

Пример обложки факса

Этот пример обложки факса можно загрузить и настроить в соответствии с вашими требованиями.

Пример сальника

Нужен упаковочный лист? Этот готовый пример поможет вам быстро начать работу.

Пример формы предложения

Этот пример готовой формы цитаты будет очень практичным и полезным. Он доступен в Word, PDF и многих других графических форматах.

Пример отчета о расходах

Редактируемый пример формы отчета о расходах представлен справа. Используйте его, чтобы составить собственный отчет о расходах.

Пример заказа на работу

Этот изысканно оформленный пример заказа на работу подготовлен для всех, кто в этом нуждается.

Заказ на работу

Как создать счет-фактуру

Программное обеспечение для создания расценок

Программное обеспечение формы отчета о расходах

Титульный лист факса Программное обеспечение

Программное обеспечение для создания торговых форм

.Что такое инвентарный подсчет? (с иллюстрациями)

Инвентаризация — это процесс, который включает в себя физический подсчет каждого предмета, найденного в определенном инвентаре. Подсчет обычно используется со всеми типами инвентаря в любой бизнес-среде. Целью инвентаризации является обеспечение точности всех инвентарных записей. Если физический подсчет и записи не совпадают, необходимо использовать процедуры, соответствующие политике компании и любым применимым законам или нормативным актам, для устранения этих различий.

Инвентаризация включает в себя физический подсчет каждого элемента в конкретной системе.Одна из наиболее широко используемых форм инвентаризации известна как цикличный подсчет. Производственные фирмы, такие как текстильные корпорации или производители электроники, обычно имеют огромные запасы сырья, готовой продукции, запчастей и расходных материалов, которые необходимы для поддержания работоспособности производственного оборудования.В каждом из этих инвентаризаций подход циклического подсчета позволяет физически подсчитывать часть инвентаря в течение каждого месяца или квартала. Это позволяет постепенно выверять инвентаризацию в течение года и помогает минимизировать процесс выверки при проведении полной годовой инвентаризации.

Поддержание точного подсчета сводит к минимуму вероятность накопления запасов, превышающих необходимые.На многих производственных предприятиях детали машин и расходные материалы хранятся на месте и подразделяются на так называемые коды материалов. Коды часто структурированы так, что они относятся к конкретному отделу производственного объекта и типу оборудования, которое использует эти компоненты или расходные материалы. Последняя часть кода для каждого компонента обычно связана с номером детали, присвоенным производителем детали.При проведении подсчета циклов выбирается определенное количество кодов материалов и проводится физический подсчет каждого элемента. Когда физическое количество больше или меньше, чем количество, отраженное в инвентарной описи, делается запись, и список в конечном итоге сверяется с фактическим подсчетом после того, как соответствующая документация была подана для учета несоответствия.

Автоматизированные системы управления запасами, оснащенные сканерами штрих-кода, позволяют быстро и точно подсчитывать и отслеживать запасы.Проведение инвентаризации необходимо по двум ключевым причинам. Во-первых, подсчет предотвращает ситуации, в которых одной или нескольким машинам требуются запасные части, и обнаруживается, что эти части не присутствуют в инвентаризации. В результате производственный процесс откладывается на более короткие периоды времени, и уровень производства может быть достигнут с большей легкостью. В то же время ведение точного подсчета сводит к минимуму шансы накопления запасов, превышающих необходимые, и создания большего налогового бремени из-за этих более крупных запасов.

Поддержание точного инвентарного подсчета сводит к минимуму шансы накопить инвентарь, превышающий необходимый. .Что такое предмет инвентаря? | КПИ

Уведомление : Неопределенное свойство: stdClass :: $ short_code в /home/ebs/projects/kpi.com/kpi-wordpress/wp-content/themes/thesaas-child/include/view/sign-up-sign- in.php на линии 135

+ () +93 (Афганистан) +355 (Албания) +213 (Алжир) + 1-684 (Американское Самоа) +684 (Американское Самоа) +376 (Андорра) +244 ( Ангола) + 1-264 (Ангилья) + 1-268 (Антигуа и Барбуда) +54 (Аргентина) +374 (Армения) +297 (Аруба) +61 (Австралия) +43 (Австрия) +994 (Азербайджан) +1 -242 (Багамы) +973 (Бахрейн) +880 (Бангладеш) + 1-246 (Барбадос) +375 (Беларусь) +32 (Бельгия) +501 (Белиз) +229 (Бенин) + 1-441 (Бермудские острова) + 975 (Бутан) +591 (Боливия) +599 (Бонэйр, Сент-Эстатиус и Саба) +27 (Бопутатсвана) +387 (Босния и Герцеговина) +267 (Ботсвана) +47 (остров Буве) +55 (Бразилия) +246 ( Британская территория в Индийском океане) + 1-284 (Британские Виргинские острова) +673 (Бруней) +359 (Болгария) +226 (Буркина-Фасо) +95 (Бирма) +257 (Бурунди) +855 (Ca mbodia) +237 (Камерун) +1 (Канада) +238 (Кабо-Верде) + 1-345 (Каймановы острова) +236 (Центральноафриканская Республика) +235 (Чад) +44 (Нормандские острова) +56 (Чили) + 86 (Китай) +61 (Остров Рождества) +61 (Кокосовые острова) +57 (Колумбия) +269 (Коморские острова) +682 (Острова Кука) +506 (Коста-Рика) +225 (Кот-д’Ивуар) +385 (Хорватия) ) +53 (Куба) +599 (Кюрасао) +357 (Кипр) +420 (Чехия) +243 (Демократическая Республика Конго) +45 (Дания) +253 (Джибути) + 1-767 (Доминика) +1 -809 (Доминиканская Республика) + 1-829 (Доминиканская Республика) +670 (Восточный Тимор) +593 (Эквадор) +20 (Египет) +503 (Сальвадор) +240 (Экваториальная Гвинея) +291 (Эритрея) +372 ( Эстония) +251 (Эфиопия) +500 (Фолклендские острова) +298 (Фарерские острова) +679 (Фиджи) +358 (Финляндия) +33 (Франция) +594 (Французская Гвиана) +689 (Французская Полинезия) +262 (Французский Южные территории) +241 (Габон) +220 (Гамбия) +995 (Грузия) +49 (Германия) +233 (Гана) +350 (Гибралтар) +30 (Греция) +299 (Гренландия) + 1-473 (Gre нада) +590 (Гваделупа) + 1-671 (Гуам) +502 (Гватемала) + 44-1481 (Гернси) +224 (Гвинея) +245 (Гвинея-Бисау) +592 (Гайана) +509 (Гаити) +504 (Гондурас) +852 (Гонконг) +36 (Венгрия) +354 (Исландия) +91 (Индия) +62 (Индонезия) +98 (Иран) +964 (Ирак) +353 (Ирландия) + 44-1624 (остров человека) +972 (Израиль) +39 (Италия) +225 (Кот-д’Ивуар) + 1-876 (Ямайка) +81 (Япония) + 44-1534 (Джерси) +962 (Иордания) +7 (Казахстан) +254 (Кения) +676 (Королевство Тонга) +686 (Кирибати) +965 (Кувейт) +996 (Кыргызстан) +856 (Лаос) +371 (Латвия) +961 (Ливан) +266 (Лесото) +231 (Либерия) +218 (Ливия) +423 (Лихтенштейн) +370 (Литва) +352 (Люксембург) +853 (Макао) +389 (Македония) +261 (Мадагаскар) +265 (Малави) +60 (Малайзия) +960 (Мальдивы) +223 (Мали) +356 (Мальта) +692 (Маршалловы острова) +596 (Мартиника) +222 (Мавритания) +230 (Маврикий) +262 (Майотта) +52 (Мексика) +691 (Микронезия) +373 (Молдова) ) +377 (Монако) +976 (Монголия) +382 (Черногория) +1 -664 (Монтсеррат) +212 (Марокко) +95 (Мьянма) +264 (Намибия) +674 (Науру) +977 (Непал) +31 (Нидерланды) +687 (Новая Каледония) +64 (Новая Зеландия) +505 ( Никарагуа) +227 (Нигер) +234 (Нигерия) +683 (Ниуэ) +672 (Остров Норфолк) +850 (Северная Корея) + 1-670 (Северные Марианские острова) +47 (Норвегия) +968 (Оман) +92 (Пакистан) +680 (Палау) +970 (Палестинская территория) +507 (Панама) +675 (Папуа-Новая Гвинея) +595 (Парагвай) +51 (Перу) +63 (Филиппины) +870 (Питкэрн) +48 (Польша) ) +351 (Португалия) + 1-787 (Пуэрто-Рико) + 1-939 (Пуэрто-Рико) +974 (Катар) +242 (Республика Конго) +262 (Реюньон) +40 (Румыния) +7 (Россия) +250 (Руанда) +590 (Сен-Бартельми) +290 (Сент-Хелена) + 1-869 (Сент-Китс и Невис) + 1-758 (Сент-Люсия) + 1-758 (Сент-Люсия) +590 (Сент-Мартин) + 508 (Сен-Пьер и Микелон) + 1-784 (Сент-Винсент и Гренадины) +685 (Самоа) +378 (Сан-Марино) +239 (Сан-Томе и Принсипи) +966 (Саудовская Аравия) +221 (Сенегал) +381 (Сербия) +2 48 (Сейшельские Острова) +232 (Сьерра-Леоне) +65 (Сингапур) +599 (Синт-Мартен) +421 (Словакия) +386 (Словения) +677 (Соломоновы острова) +252 (Сомали) +27 (Южная Африка) +82 (Южная Корея) +211 (Южный Судан) +34 (Испания) +94 (Шри-Ланка) +249 (Судан) +597 (Суринам) +47 (Свальбард и Ян-Майен) +268 (Свазиленд) +46 (Швеция) + 41 (Швейцария) +963 (Сирия) +886 (Тайвань) +992 (Таджикистан) +255 (Танзания) +66 (Таиланд) +228 (Того) +690 (Токелау) +676 (Тонга) + 1-868 (Тринидад) и Тобаго) +216 (Тунис) +90 (Турция) +993 (Туркменистан) + 1-649 (острова Теркс и Кайкос) +688 (Тувалу) + 1-340 (U.Южные Виргинские острова) +256 (Уганда) +971 (Объединенные Арабские Эмираты) +44 (Великобритания) +1 (США) +1 (Внешние малые острова США) +598 (Уругвай) +998 (Узбекистан) +678 (Вануату) +379 (Ватикан) +58 (Венесуэла) +84 (Вьетнам) +681 (Уоллис и Футуна) +212 (Западная Сахара) +967 (Йемен) +260 (Замбия) +263 (Зимбабве)

Об авторе