Что такое ипотечные каникулы при покупке квартиры: Ипотечные каникулы: как оформить по закону?

Ипотечные каникулы в 2022, что это, условия оформления ипотечных каникул

- Главная

- Информация

- 6 месяцев ипотеки за счет застройщика

Получение ипотечных каникул позволяет заемщикам снизить нагрузку на семейный бюджет. Особенно это актуально для семей с маленькими детьми, купивших жилье в новостройке с помощью банковской ипотеки. Оформление каникул таким семьям просто необходимо, ведь им приходится немалую часть дохода отдавать кредитору в качестве взноса по кредиту, платить за арендованное жилье, пока строится дом и делается ремонт. Что следует понимать под термином «ипотечные каникулы» и сулит ли это заемщику выгоды?

Ипотечные каникулы – это установленный дополнительным соглашением временной промежуток, в течение которого граждане освобождаются от уплаты платежей по ипотечному кредиту без всяких штрафов. Правом на ипотечные каникулы могут воспользоваться люди, которые отвечают требованиям закона и банка.

Правом на ипотечные каникулы могут воспользоваться люди, которые отвечают требованиям закона и банка.

Вы – клиент компании «Унистрой»? Девелопер отправит своих клиентов отдохнуть от долговых обязательств на срок 6 месяцев! В течение этого времени застройщик будет выплачивать за вас платежи в ЖК Казани. Условия ипотечных каникул позволяют арендовать жилье, оформив кредит, дожидаясь сдачи новостройки в эксплуатацию. Покупатели могут оптимизировать расходы в непростой жизненной ситуации, избежав платы за аренду жилплощади и по банковскому договору. Ипотечные каникулы – это именно тот случай, когда ради приобретения долгожданной жилой недвижимости не нужно жертвовать комфортом и удобством.

Кто может воспользоваться правом на ипотечные каникулы

Воспользоваться программой могут граждане, которые купили квартиру в ипотеку в одном из жилых комплексов от девелоперской компании «Унистрой»:

- «Весна».

- «Царево Village».

- «ART City».

Следует отметить, что оформить ипотечные каникулы – это не означает купить жилье по завышенной стоимости. Это специальная программа, согласно которой застройщик оплачивает за вас полгода ипотеки. В это время вы можете не только оплачивать арендуемую жилплощадь, но и по возможности накапливать деньги на ремонт, долгожданный отпуск или другие потребности. Квартира в современном ЖК ваша, а платежи – застройщика. Разве может быть что-то проще, чем оформить ипотечные каникулы?

Это специальная программа, согласно которой застройщик оплачивает за вас полгода ипотеки. В это время вы можете не только оплачивать арендуемую жилплощадь, но и по возможности накапливать деньги на ремонт, долгожданный отпуск или другие потребности. Квартира в современном ЖК ваша, а платежи – застройщика. Разве может быть что-то проще, чем оформить ипотечные каникулы?

Как взять ипотечные каникулы, заемщики какого банка могут воспользоваться программой, период, в течение которого действует программа – все это можно узнать в онлайн режиме.

Ключевые преимущества программы

- Временное снижение кредитной нагрузки с целью улучшения материального положения граждан.

- Программа ипотечных каникул не предусматривает штрафы и пени за неоплаченные своевременно выплаты.

- В течение действия соглашения об ипотечных каникулах жилплощадь, приобретенная в ипотеку, сохраняется.

- Ипотечные каникулы не повлияют на формирование положительной кредитной репутации, что позволяет в будущем без проблем оформлять кредиты.

Как взять ипотечные каникулы

Условия получения ипотечных каникул несложные: достаточно подать заявку. Личное присутствие не требуется. Чтобы сэкономить время, оповестите представителей застройщика о необходимости предоставления ипотечных каникул через интернет, не покидая зону своего комфорта. Какие документы для ипотечных каникул потребуются, как правильно оформить обращение и другие документы – узнайте подробности по телефону или в онлайн режиме.

Поделиться

Похожие страницы

Жилой комплекс Весна — фото

Недорогие квартиры в новостройках

Сопровождение сделок с недвижимостью

Покупка двухкомнатной квартиры с ремонтом в Казани

Купить квартиру без посредников

Долевое строительство квартир

Можно ли взять ипотеку без первоначального взноса

Как купить квартиру в жилом комплексе «ART City»?

Однокомнатная квартира с ремонтом в новостройке: улучшайте жилищные условия уже сегодня

Однокомнатные квартиры без посредников

Коттеджные поселки в Казани

Как использовать материнский капитал?

Выгоды покупки квартиры с ремонтом в новостройке

Купить недвижимость

Купить недвижимость недорого

Купить 1 квартиру в Казани

Квартиры — стоимость в Казани

Как купить квартиру в жилом комплексе «Южный Бульвар»?

Обмен ипотечной квартиры на другую квартиру

ЖК ЦАРЕВО VILLAGE фото

что это такое, и как их оформить при покупке жилья.

Ипотечными каникулами называется временной промежуток, в течение которого заёмщик имеет право на законных основаниях не вносить обязательные платежи по ипотеке. Такая услуга может понадобиться, когда в силу обстоятельств человек временно не способен оплачивать долг перед банком-кредитором.

Ипотечные каникулы представляют собой одну из разновидностей реструктуризации кредитного долга. Само слово каникулы предполагает временный отдых, передышку для кредитуемого лица.

Подразумевается, что за этот промежуток времени человек решит возникшие трудности, и возобновит очередные платежи. С этой целью кредитная организация меняет условия кредитования, снижение кредитной нагрузки, а также принимает ряд сопутствующих мер.

Чаще всего такие каникулы требуются семьям, которые приобрели новостройку. Поскольку оплачивать одновременно коммунальные тарифы и долги за ипотеку способны далеко не все. По этой причине кредитующая организация сама может предлагать оформление услуги своим клиентам.

Разновидности ипотечных каникул

Отсрочка платежей в виде ипотечных каникул имеет несколько различных форм:

- Полная отсрочка – в этом случае заёмщик на установленное время освобождён от необходимости проплачивать ипотечные взносы.

- Отсрочка с обязанностью погашать проценты. Эта форма является наиболее часто используемой большинством банков. Долг по ипотеке при такой схеме так же откладывается, а проценты проплачиваются регулярно.

- Частичная отсрочка – при таком виде послаблений клиент обязан регулярно проплачивать хотя бы часть долга (к примеру, 50%). Каникулы по этой схеме как правило, не превышают срока в 4 месяца. Оставшаяся часть задолженности равномерно распределяется на последующие месяцы.

- Предоставление дополнительного времени на выплату кредита. Этот вариант рассматривается только в том случае, когда клиент оформлял ипотеку не на максимальный срок.

В любом случае, чтобы получить одобрение на отсрочку регулярных платежей, кредитуемый должен предоставить своей коммерческой организации веские основания.

Основания на получение ипотечных каникул для заёмщика

Наиболее распространёнными причинами для получения полугодичной отсрочки являются:

- появление новорожденного;

- хроническое заболевание заёмщика, либо болезнь кого-то из близких, за которым требуется регулярный уход;

- кончина кормильца в семье;

- потеря работы, которая произошла не по вине самого заёмщика;

- разнообразные стихийные катастрофы, в результате которых произошла потеря либо порча собственности.

Вне зависимости от причины, повлекшей дальнейшую неплатёжеспособность, человек обязан подтвердить её документально. Соответственно, при появлении младенца требуется предоставить свидетельство о рождении, при гибели кормильца – соответствующую справку, и т.д.

У взявших ипотеку также нередко возникает вопрос, нельзя ли оформить ипотечный отпуск для возможности временного отбытия за границу. Это обстоятельство не позволяет получить отсрочку, так как не считается уважительной причиной.

Это обстоятельство не позволяет получить отсрочку, так как не считается уважительной причиной.

Последовательность действий и сроки оформления

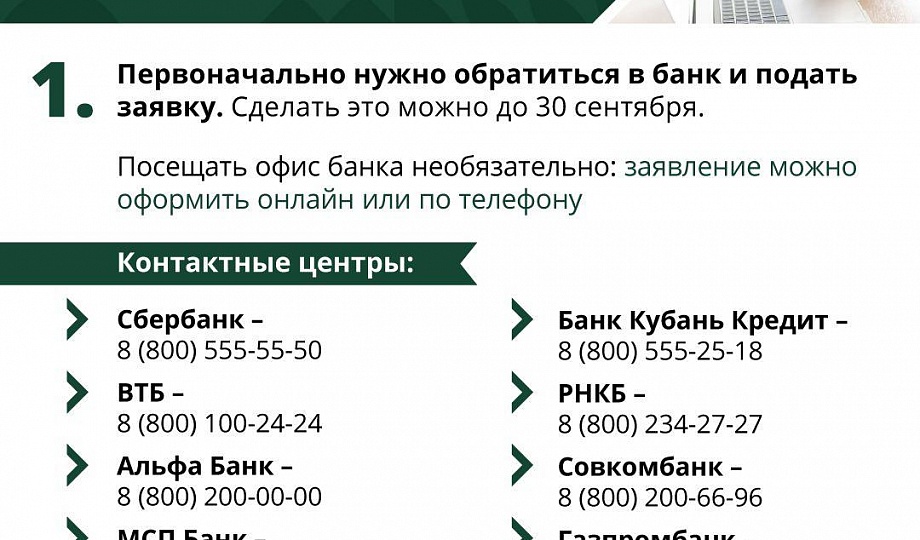

В первую очередь необходимо направить соответствующее требование в кредитующий орган, который предоставлял ипотеку. В заявлении указывается дата начала и конца каникул, по действующему законодательству она не может превышать 6 месяцев.

На случай, если в банке отсутствует образец данного требования, закон позволяет составить его собственноручно.

В заявлении на каникулы необходимо указать, в какой форме будет производиться оплата. Это могут быть как частичные выплаты, так и полное их отсутствие (сроком на 6 месяцев).

После этого требование направляется в банк. Его можно доставить туда лично, или отправить почтовым сервисом.

Когда заёмщиком поданы требуемые документы, у банка в распоряжении есть 5 суток для принятия решения по делу.

Также, эксперты по гражданской юриспруденции рекомендуют параллельно с оформлением ипотечных каникул собирать необходимые бумаги для получения налогового вычета.

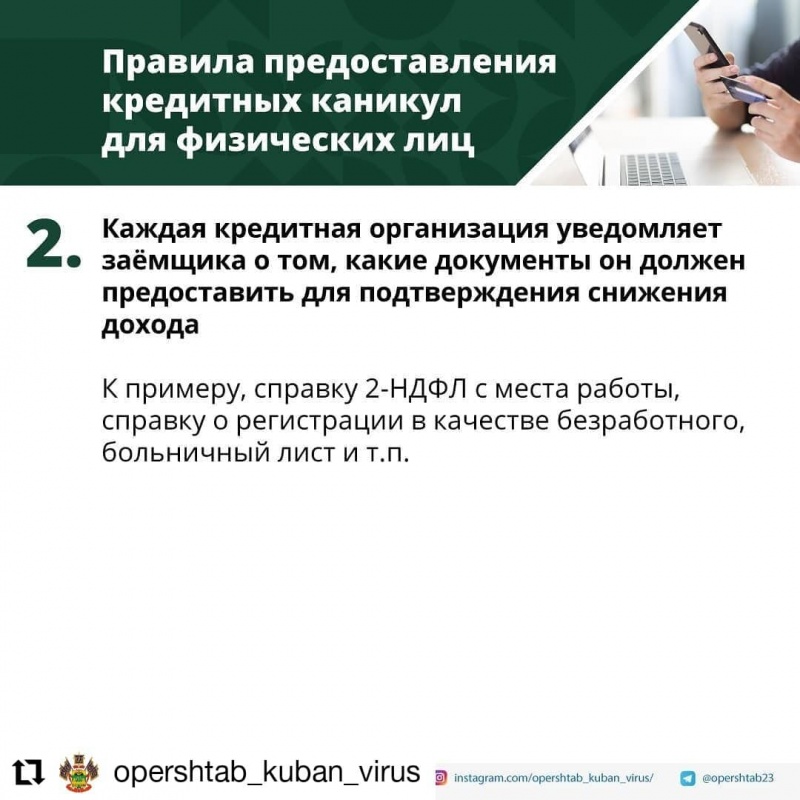

Необходимые документы

Попросить кредитующий орган о каникулах имеют возможность граждане, взявшие жильё как на первичном, так и на вторичном рынке жилья. Вне зависимости от этого, набор бумаг будет одинаковым. Пакет бумаг и справок, необходимых для оформления каникул:

1. паспорт;

2. договор по ипотеке;

3. выписка из ЕГРН, в которой указано, что данный договор на ипотеку является единственным.

Кроме этого, исходя из специфики конкретного договора, могут понадобиться следующие бумаги:

1. справка об отсутствии работы;

2. справка о наличии инвалидности;

3. справки о доходах за текущий и прошлый годы;

4. а также свидетельства – о рождении, усыновлении, опекунстве, либо попечительстве.

Если банком было принято положительное решение по запросу клиента, сотрудники в ближайшее время уведомят его об этом. После чего необходимость вносить оплату замораживается с даты, указанной заёмщиком в заявлении.

Также бывают ситуации, когда банк никак не уведомляет должника о принятом решении. Если по истечении 10 дней клиент не получает никаких известий от организации, то можно считать, что было принято положительное решение и заморозка по оплате вступила в законную силу.

Если по истечении 10 дней клиент не получает никаких известий от организации, то можно считать, что было принято положительное решение и заморозка по оплате вступила в законную силу.

Как правило, датой начала каникул считается день подачи заявления в банк или приблизительное время.

Случаи, в которых банки отказывают в отсрочке

Иногда банки могут отказывать заёмщикам в предоставлении отсрочки по платежу. Произойти такое может даже с клиентами, имеющими безукоризненную кредитную историю. Самые распространённые из причин для отказа:

- со дня взятия ипотеки не прошло и 3-х месяцев;

- заёмщик не так давно уже получал послабления. Если с того момента у человека не произошло перемен, то скорее всего так и будет продолжаться впредь;

- дебитор способен проплачивать необходимую сумму, но чрезмерно много тратит на вещи второстепенного значения. В таких случаях сотрудники банка способны узнать о легкомыслии клиента, и так же отказать в рассрочке.

Не следует предпринимать попытки обмануть банковскую организацию. В противном случае возможность повторной попытки подать требование в банк больше не представится.

Какие банки предоставляют данную услугу

На сегодняшний день далеко не все кредитные организации предоставляют заёмщикам ипотечные каникулы. Есть несколько крупных федеральных банков и более мелкие, которые пытаются навязывать конкуренцию. В любом случае на момент конкретного случая условия могут меняться, а услуга предоставляться или нет. В этом вопросе лучше внимательно изучить предложения и отзывы клиентов.

Тем не менее. За счёт подобной помощи от банка, дебитор может на протяжении нескольких лет выплачивать ежемесячно 50% от требуемой суммы. Что, конечно же, является ощутимым подспорьем для большинства молодых семей.

На предоставление отсрочки по выплатам могут рассчитывать материально надёжные граждане, которые ранее всегда выплачивали долги финансовым организациям и имеют безукоризненную кредитную историю. Сотрудники кредитующей организации в таких случаях понимают, что материальные проблемы заёмщика носят временный характер, и, как правило, выносят положительное решение по этому вопросу.

Сотрудники кредитующей организации в таких случаях понимают, что материальные проблемы заёмщика носят временный характер, и, как правило, выносят положительное решение по этому вопросу.

Покупка дома для отдыха | Bankrate

Покупка второго дома — большой шаг, но с личным и финансовым вознаграждением. Пожалуй, самое очевидное — это место для отдыха. Владение загородным домом лучше, чем пребывание в крошечном гостиничном номере, избавляет от хлопот, связанных с бронированием, или беспокойства о стоимости аренды и ценах в ресторане каждый раз, когда вы хотите отправиться в путешествие.

В долгосрочной перспективе загородный дом может обеспечить множество других финансовых преимуществ. Вы накапливаете богатство по мере роста стоимости дома, и если вы решите сдавать дом в аренду, когда не пользуетесь им, это также может обеспечить прибыльный поток пассивного дохода.

Независимо от того, планируете ли вы купить загородный дом сейчас или он все еще находится в вашем списке желаний на будущее, есть шаги, которые вы можете предпринять, чтобы сделать этот процесс более плавным.

Как купить дом для отдыха

Как и любая покупка дома, покупка в новом районе требует серьезного обдумывания и подготовки.

Шаг 1. Решите, как вы будете использовать загородный дом

Если у вас еще нет дома, вы можете использовать загородный дом в качестве основного места жительства. Вы можете претендовать на получение ипотечного кредита всего с 3 процентами, при условии, что цена покупки не превышает соответствующий лимит кредита в вашем регионе, и воспользоваться налоговыми льготами для домовладельцев.

Вы также можете использовать эту недвижимость в качестве своего второго дома, но вам, скорее всего, потребуется как минимум 10-15 процентов для получения кредита. Тем не менее, вы получите те же налоговые льготы, как если бы дом был вашим основным местом жительства.

Загородный дом также можно использовать в качестве инвестиционной недвижимости, если вы планируете сдавать его в аренду, когда он не занят, чтобы покрыть ежемесячный платеж по ипотеке. Однако, если вы в основном используете его в качестве инвестиционной недвижимости (грубое практическое правило: вы будете жить в нем менее 14 дней в году), вы будете платить больше в виде процентов по кредиту, а первоначальный взнос будет намного больше. выше.

Однако, если вы в основном используете его в качестве инвестиционной недвижимости (грубое практическое правило: вы будете жить в нем менее 14 дней в году), вы будете платить больше в виде процентов по кредиту, а первоначальный взнос будет намного больше. выше.

Шаг 2. Определите, что вы можете себе позволить

Прежде чем вы сможете купить второй дом, важно понять, с какими расходами вы можете столкнуться.

Если есть ипотека, то есть расходы на основную сумму, проценты, налоги и страховку (PITI). Помимо ежемесячного платежа по ипотеке, существуют и другие расходы, связанные с владением недвижимостью для отпуска, независимо от того, финансируете ли вы их самостоятельно или за счет дохода от аренды. Эти расходы обычно включают:

- Техническое обслуживание и ремонт

- Менеджмент и вакансии (при аренде)

- Мебель и предметы домашнего обихода

Чтобы компенсировать расходы, владельцы недвижимости для отдыха могут рассмотреть возможность краткосрочной аренды на ночь через такие платформы, как Airbnb, FlipKey или HomeToGo, а также сезонную аренду через местного брокера по недвижимости.

По данным IRS: «Если вы сдаете жилое помещение другим лицам, которое вы также используете в качестве места жительства, могут применяться ограничения на арендные расходы, которые вы можете вычесть. Считается, что вы используете жилое помещение в качестве места жительства, если вы используете его в личных целях в течение налогового года более чем на большее из следующих значений: 1. 14 дней или 2. 10% от общего числа дней, когда вы сдаете его в аренду другим лицам по справедливая стоимость аренды».

Однако сама природа второго дома может означать и другие расходы. Например, если вы находитесь в 150 милях от собственности, кто будет за ней присматривать? Кто будет проверять имущество в случае шторма? Будет ли кто-нибудь регулярно заходить, чтобы проверить на предмет кражи или вандализма?

Если вы думаете о покупке недвижимости на берегу моря или в лесной зоне, перед покупкой узнайте о наличии и стоимости страховки. Вы не можете получить или сохранить ипотечный кредит без обязательного страхового покрытия, поэтому убедитесь, что он доступен и по доступной цене.

Шаг 3: Найдите местного кредитора

Лучше всего искать ипотечного кредитора, который специализируется на вторых домах в районе, где находится недвижимость. Кредитор будет иметь готовые источники финансирования и понимать необходимые правила и особенности области, в которой вы покупаете.

То, как вы финансируете, например, зависит от того, где находится ваша недвижимость для отдыха. Для кредиторов второй дом несет больший риск, чем основное место жительства — в случае экономического спада заемщики, скорее всего, отдадут приоритет платежам по своему основному месту жительства. Чтобы компенсировать этот риск, покупка второго дома обычно требует больших денег авансом и финансовых возможностей, чтобы позволить себе два дома; если вы занимаете, кредиты приходят с более высокими процентными ставками.

Ситуация усложняется, если недвижимость сдается в аренду. Как только арендная плата становится понятной, кредиторы задаются вопросом, финансируют ли они второй дом или инвестиционную недвижимость. Разница важна, потому что легче претендовать на финансирование второго дома, чем на кредит на инвестиционную недвижимость.

Разница важна, потому что легче претендовать на финансирование второго дома, чем на кредит на инвестиционную недвижимость.

Еще один осложняющий фактор возникает, когда имущество покупают совместно не связанные между собой лица — кредитор хочет быть уверенным, что имущество не обесценится из-за дрязг между собственниками. Наилучший подход — заключить соглашение в письменной форме, составленное адвокатом, в котором показано, как собственность будет принадлежать и управляться.

Список сложностей можно продолжать, но важным моментом является следующее: опытный кредитор с локальными знаниями будет вашим лучшим помощником при покупке дома для отдыха.

Шаг 4: Решите, как финансировать свой загородный дом

Как только вы найдете кредитора, рассмотрите варианты финансирования. Возможно, вы рассматриваете возможность уплаты первоначального взноса за счет сбережений, рефинансирования наличными из вашего основного места жительства или кредитной линии под залог дома (HELOC). Ваши собственные средства часто являются лучшим вариантом, потому что вы не будете влезать в дополнительный долг.

Ваши собственные средства часто являются лучшим вариантом, потому что вы не будете влезать в дополнительный долг.

В то время как кредиторы могут быть либеральными при финансировании основного места жительства, дома для отдыха отличаются. Кредиты FHA и VA отсутствуют — они предназначены только для основного места жительства — но доступно обычное финансирование.

Freddie Mac, один из крупнейших покупателей обычных кредитов, определяет второй дом как:

- Он должен быть занят заемщиком в течение некоторой части года.

- Это должен быть одноквартирный дом.

- Заемщик должен иметь исключительный контроль над имуществом.

- Это не может быть таймшер.

- Должен быть пригоден для круглогодичного проживания.

- Собственность не может быть предметом каких-либо соглашений, которые дают управляющей фирме контроль над использованием собственности.

- Доход от аренды не может использоваться для квалификации заемщика.

Шаг 5.

Проверьте требования к кредиту на жилье для отдыха

Проверьте требования к кредиту на жилье для отдыхаДаже если ваш дом для отдыха будет в основном домом, а не инвестиционной собственностью, его финансирование часто будет немного более строгим, чем для основного дома.

- Отношение долга к доходу — Для основного места жительства заемщики иногда могут финансировать с 50-процентным отношением долга к доходу, или DTI. Для недвижимости для отдыха DTI может составлять до 45 процентов.

- Кредитный рейтинг . Обычно вам потребуется более высокий кредитный рейтинг, чтобы претендовать на второй дом, чем на основное место жительства. Отчасти это связано с тем, что вы находитесь в сфере обычных кредитов, а не кредитов FHA с их низким порогом 500. Кредитный рейтинг не менее 640 более типичен для обычных кредитов; для загородного дома цифра 680 минимум.

- Первоначальный взнос . Как правило, вы можете купить основное место жительства всего с 3-процентным первоначальным взносом.

С загородным домом вам понадобится не менее 10 процентов.

С загородным домом вам понадобится не менее 10 процентов. - Резервы — В некоторых случаях вы можете купить основное место жительства практически без резервов. Для загородного дома вам, вероятно, потребуются резервы, равные двум-шести ежемесячным платежам по ипотеке.

Обязательно ознакомьтесь с требованиями к ипотечному кредитованию загородного дома у разных кредиторов, поскольку они могут различаться.

Шаг 6: Сравните ставки по ипотечным кредитам на загородные дома

Ставки по ипотечным кредитам на загородные дома обычно выше, чем на финансирование основного места жительства — от 0,5% до 1% дополнительно. Обязательно поищите, чтобы найти лучшие ставки и условия ипотечного кредита на второй дом.

Шаг 7. Работа с местным риелтором

Покупка недвижимости в новом районе — или даже в том, где вы отдыхали много лет — требует профессионального руководства, поэтому обязательно работайте с опытным местным специалистом по недвижимости.![]() Они будут знать не только, какие свойства доступны, но и почему вы можете предпочесть одно другому, а также любые местные правила или ограничения.

Они будут знать не только, какие свойства доступны, но и почему вы можете предпочесть одно другому, а также любые местные правила или ограничения.

Итоги при покупке дома для отдыха

Если вы планируете купить дом для отдыха, подумайте о том, как вы будете его использовать, как часто и будете ли вы вообще сдавать его в аренду. Один из лучших способов начать работу — это жить в краткосрочной аренде в этом районе. Посмотрите, действительно ли вам нравится это место. Учитывайте расстояния и условия движения, магазины и рестораны, а также доступность медицинского обслуживания и (если применимо) школ или детских садов. Каковы плюсы и минусы? Поговорите с местными брокерами по недвижимости и посетите дни открытых дверей.

Имейте в виду, что получение финансирования для покупки может потребовать от вас иметь более высокий послужной список в фунтах стерлингов и соответствовать более строгим требованиям, чем ваша первая ипотека. В конце концов, у вас уже есть большое обязательство — ваш нынешний дом — на вашей тарелке, и кредиторы учтут это. Конечно, мы надеемся, что у вас есть отличная история погашения, которая может добавить в вашу пользу.

Конечно, мы надеемся, что у вас есть отличная история погашения, которая может добавить в вашу пользу.

Чем больше вы знаете, тем больше у вас шансов получить загородный дом своей мечты.

Часто задаваемые вопросы о покупке дома для отдыха

Дом для отдыха может быть ценным активом, который позволит вам со временем накопить богатство и даже может обеспечить пассивный поток дохода, если вы решите использовать его для сдачи в аренду. Но убедитесь, что ваш бюджет может позволить себе сначала оплатить ипотечный кредит, а также дополнительные расходы на содержание.

Вам понадобится по крайней мере достаточно денег, чтобы покрыть первоначальный взнос, который может составлять от 3 до 20 процентов.

Также важно иметь запас наличности в течение нескольких месяцев, чтобы покрыть расходы, связанные с вашим загородным домом, если вы неожиданно потеряете доход.

Также важно иметь запас наличности в течение нескольких месяцев, чтобы покрыть расходы, связанные с вашим загородным домом, если вы неожиданно потеряете доход.В зависимости от того, как вы используете свой загородный дом, он может быть очень похож на второй дом в глазах IRS. Вторым домом считается дом, который вы содержите в дополнение к вашему основному месту жительства, который вы занимаете более 14 дней в году или количество времени, эквивалентное 10 процентам дней, когда вы сдаете его в аренду. Если вы используете загородный дом аналогичным образом, занимая его более 14 дней в году или 10% дней, когда вы сдаете его в аренду, он также считается вторым домом.

5 шагов к покупке дома для отдыха

Ипотека

Как LendingTree получает оплату?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 29 июля 2022 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

В отличие от отеля или таймшера, загородный дом остается вашим навсегда, и вы можете использовать его в любое время и по своему усмотрению. Продажи загородных домов резко выросли в начале пандемии, и теперь, когда многие американцы могут работать удаленно, их привлекательность для некоторых может стать еще сильнее. Вот шаги к покупке загородного дома:

Вот шаги к покупке загородного дома:

На этой странице

1. Оцените все «за» и «против»

Обсудите эти «за» и «против» со своей семьей, чтобы решить, подходит ли вам покупка загородного дома.

Профессионалы

Все перечисленные ниже плюсы могут повысить качество вашей жизни:

Владелец: Знакомое пространство, которое принадлежит вам в любое время — дом для отпуска означает, что вам больше не нужно планировать бронирование и тесные гостиничные номера. Кроме того, у домовладения есть много других преимуществ — например, вы можете позволить друзьям остаться или зарезервировать его для побега, когда родственники мужа остановятся.

Инвестиции: Покупка недвижимости может стать отличным способом вложения средств. Вероятно, недвижимость со временем подорожает.

Возможный доход от аренды: Потенциально вы можете сдавать его в аренду для получения дополнительного дохода.

Потенциальная экономия: Долгий отпуск может быть дешевле, так как вы не будете платить за ночь. У вас будет возможность сэкономить на еде, так как у вас будет кухня и вы сможете не есть вне дома при каждом приеме пищи. Загородный дом также должен устранить необходимость в ссуде на путешествие.

Минусы

Однако следует учитывать некоторые риски.

Два платежа по ипотеке: Будьте осторожны, беря новый долг. В то время как покупка недвижимости может помочь вам накопить богатство, дополнительный платеж по ипотеке может стать обузой.

Все расходы на другой дом: Вам нужно будет покрыть налоги, коммунальные услуги и страховку, а также заняться любым ремонтом и управлять техническим обслуживанием, чтобы предотвратить появление плесени и вредителей.

Без гарантии повышения: Как и любые инвестиции, недвижимость может упасть в цене.

Отсутствие гибкости: Дома для отдыха, как правило, негибки по двум причинам. Во-первых, он неподвижен: в отличие от RV, вы не можете взять его во Флориду в один год и на Аляску в следующий. Во-вторых, инвестиции в недвижимость, как правило, неликвидны — обычно продажа или покупка недвижимости занимает некоторое время, и вам придется платить значительные сборы и налоги с каждой транзакции.

Во-первых, он неподвижен: в отличие от RV, вы не можете взять его во Флориду в один год и на Аляску в следующий. Во-вторых, инвестиции в недвижимость, как правило, неликвидны — обычно продажа или покупка недвижимости занимает некоторое время, и вам придется платить значительные сборы и налоги с каждой транзакции.

Аренда недвижимости может потребовать времени и денег: Если вы решите действовать в качестве арендодателя, вам, вероятно, придется приложить некоторые усилия, чтобы сдать недвижимость в аренду. Вы можете нанять управляющую компанию, чтобы она сделала это за вас, сотрудничать с такими сайтами, как Airbnb, или делать все самостоятельно.

2. Считайте числа

Сядьте с электронной таблицей и ипотечным калькулятором. Вот некоторые из вещей, которые вы захотите включить:

- Первоначальный взнос

- Налоги

- Процентные ставки

- Страхование, коммунальные услуги, благоустройство, техническое обслуживание и ремонт

- Сборы любых товариществ собственников жилья (ТСЖ)

- Мебель и техника

Разделите расходы с друзьями

Если цифры начинают вас пугать, подумайте о том, чтобы посетить дом с друзьями или семьей. Разделение расходов с другим человеком может вдвое сократить ваши финансовые обязанности.

Разделение расходов с другим человеком может вдвое сократить ваши финансовые обязанности.

Если вы решите пойти по этому пути, убедитесь, что все договоренности оформлены в письменной форме и подписаны. Кто может пользоваться загородным домом в определенные праздники? Кто будет отвечать за какие платежи? Халатность одного человека может означать лопнувшие трубы, которые должны заделывать оба человека.

Получайте доход от сдачи в аренду

Вы можете получать доход от сдачи в аренду как от долгосрочных, так и от краткосрочных арендаторов. Вы могли бы зарабатывать несколько сотен долларов за ночь, достаточно, чтобы сделать брешь в вашем ежемесячном платеже по ипотеке за дом для отдыха.

Однако аренда обходится дороже. Если вы планируете использовать дом в первую очередь для получения дохода, вам, скорее всего, понадобится кредит на инвестиционную недвижимость, а не ипотечный кредит — этот тип кредита обычно дороже.

3. Найдите хорошего агента по недвижимости

Риэлторы могут помочь покупателям жилья для отдыха. Правильный специалист будет знать местный рынок, поможет вам найти подходящее место для вас, договорится о цене, проведет вас через процесс закрытия и порекомендует любых необходимых третьих лиц, таких как инспекторы и подрядчики. Вот руководство о том, как найти лучшего агента по недвижимости.

Правильный специалист будет знать местный рынок, поможет вам найти подходящее место для вас, договорится о цене, проведет вас через процесс закрытия и порекомендует любых необходимых третьих лиц, таких как инспекторы и подрядчики. Вот руководство о том, как найти лучшего агента по недвижимости.

Если вы уже выбрали недвижимость, знаете владельцев и/или у вас есть желание взяться за сделку в одиночку, вот как купить дом без риелтора.

4. Получите предварительное одобрение

Предварительное одобрение ипотеки при подаче предложения дает владельцам понять, что вы серьезно относитесь к покупке и что вы можете приобрести недвижимость. Вы должны получить его примерно за 30–60 дней до того, как планируете купить, особенно если вы находитесь на горячем рынке.

Когда вы ищете кредиторов, знайте, что подача заявки к нескольким кредиторам не повредит вашему кредиту, если вы подадите все заявки в течение 45-дневного окна, согласно Бюро защиты финансов потребителей.

5.

Заключите сделку и наслаждайтесь

Заключите сделку и наслаждайтесьСледуйте инструкциям, чтобы найти дом для отдыха и заключить сделку. Тогда все для вашего удовольствия! После закрытия вы можете установить садовую мебель и лопнуть мыльные пузыри.

Если вы сдаете помещение в аренду, не забудьте выделить время в календаре, чтобы вы могли использовать его как для удовольствия, так и для получения дохода.

Альтернативы покупке дома для отдыха

Если вы ищете только альтернативы для отпуска, в которых вы все еще владеете своим жильем, вот несколько идей:

- Получите кредит на строительство, чтобы построить свой идеальный дом для отдыха.

- Купите тип RV, чтобы владеть своим пространством и иметь возможность менять декорации.

- Любите воду? Вот как можно жить на лодке полный или неполный рабочий день.

- Вы можете построить, купить или профинансировать крошечный дом, который может быть как стационарным, так и мобильным по вашему желанию.

Потенциально вы по-прежнему можете получать доход от любого из этих вариантов, сдавая свой недавно построенный загородный дом, дом на колесах, лодку или крошечный дом другим людям на выходные или дольше.

Об авторе