Что такое коды видов расходов: КОСГУ и КВР для бюджетных учреждений на 2020 год: таблица соответствия, обзор нововведений

расшифровка и соответствие статьям КОСГУ

с изменениями от 11.03.2019

Смотрите также статью «КВР 2018 – применяем без ошибок»Содержание

Зачастую в учреждениях госсектора возникает вопрос об отнесении тех или иных расходов к сфере информационно-коммуникационных технологий, которые в свою очередь подлежат оплате за счет КВР 242. Порядок отнесения расходов к КВР 242 или 244 рассмотрим в данной статье.

Что такое КВР 242 и 244?

Описание КВР 242 и 244 содержится в Порядке, утв. Приказом Минфина России от 08.06.2018 № 132н (далее — Порядок № 132н):

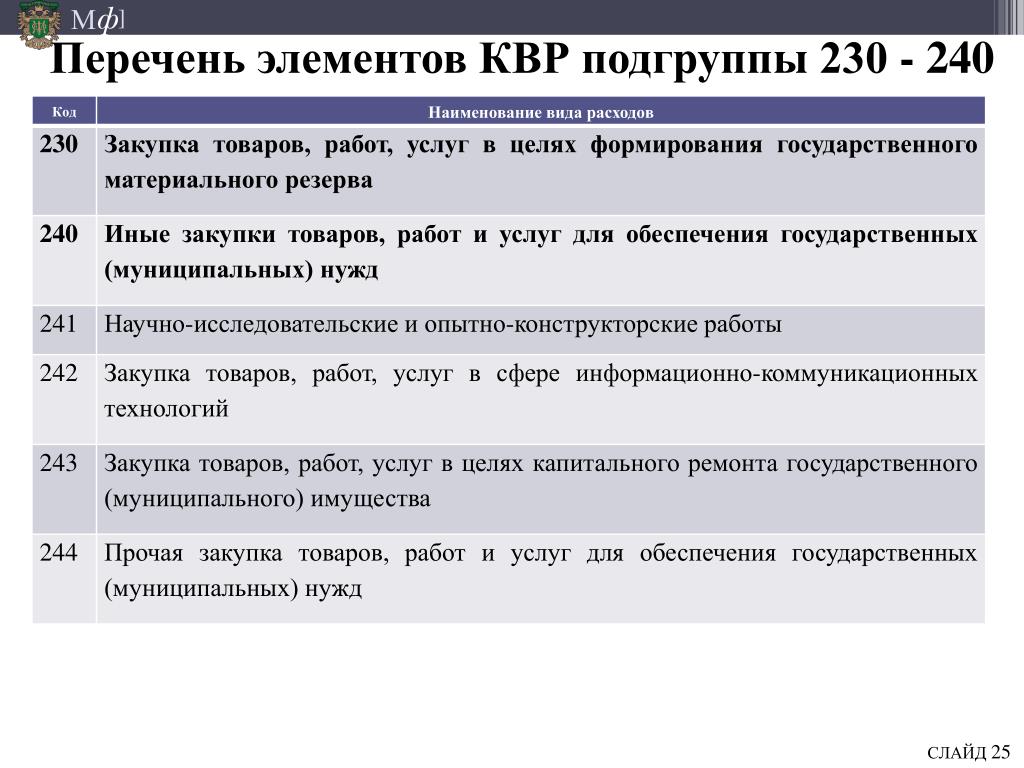

- КВР 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» (пп. 51.2.4.2 п. 51 Порядка № 132н)

По данному виду расходов подлежат отражению расходы федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации на реализацию мероприятий по созданию, с учетом опытной эксплуатации, развитию, модернизации, эксплуатации государственных информационных систем и информационно-коммуникационной инфраструктуры, а также расходы по использованию информационно-коммуникационных технологий в деятельности федеральных государственных органов, в том числе находящихся в их ведении федеральных государственных казенных учреждений, и органов управления государственными внебюджетными фондами Российской Федерации.

Также по данному виду расходов отражаются расходы бюджета субъекта Российской Федерации, бюджета территориального государственного внебюджетного фонда, местного бюджета на реализацию мероприятий по информатизации, в части региональных (муниципальных) информационных систем и информационно-коммуникационной инфраструктуры, в случае принятия решения финансовым органом субъекта Российской Федерации (муниципального образования) о применении вида расходов 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий».

- 244 «Прочая закупка товаров, работ и услуг» (пп. 51.2.4.4 п. 51 Порядка № 132н)

На данный КВР относится, в частности, закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий для нужд субъектов Российской Федерации (муниципальных образований), органов управления территориальных государственных внебюджетных фондов, если иное не установлено актом финансового органа субъекта Российской Федерации (муниципального образования), а также расходы государственных (муниципальных) бюджетных и автономных учреждений по аналогичным закупкам.

Какие расходы относятся к сфере ИКТ?

В соответствии со ст. 2 Федерального закона от 27.07.2006 № 149-ФЗ информационные технологии – это процессы, методы поиска, сбора, хранения, обработки, предоставления, распространения информации и способы осуществления таких процессов и методов.

В соответствии с Порядком № 209н отнесение расходов бюджетов к сфере ИКТ осуществляется на основании положений нормативных правовых актов, регулирующих отношения в указанной сфере.

Предоставление разъяснений по вопросам отнесения товаров, работ, услуг к сфере информационно-коммуникационных технологий относится к компетенции Минкомсвязи России, за которым в соответствии с Постановлением Правительства РФ от 02.06.2008 № 418 «О Министерстве связи и массовых коммуникаций Российской Федерации» закреплены функции по нормативно-правовому регулированию в сфере информационных технологий.

Как правильно применять КВР 242 и 244?

Анализируя описания рассматриваемых кодов видов расходов можно сделать вывод, что применять КВР 242 могут только получатели средств федерального бюджета, а также иные получатели средств бюджета, при принятии соответствующим финансовым органом решения о применении данного элемента видов расходов. Бюджетные и автономные учреждения КВР 242 применять не могут.

Бюджетные и автономные учреждения КВР 242 применять не могут.

В общем случае возможность применения КВР 242 предусматривается соответствующим планом информатизации. Аналогичное мнение изложено в п. 2 Представления Счетной палаты РФ от 25.11.2016 № ПР 10-322/10-03, письмах Минфина России от 15.09.2017 № 02-05-10/59626, от 18.07.2017 № 02-05-10/45717, письме Минфина России и Федерального казначейства от 17.05.2017 № 09-01-08/30262/07-04-05/03-425.

Общие вопросы подготовки планов информатизации и правила подготовки заключений об оценке мероприятий по информатизации регулируются Постановлением Правительства РФ от 24.05.2010 № 365. При этом в первую очередь государственному органу необходимо обеспечить согласование с Минкомсвязи мероприятий, относящихся к эксплуатации информационных систем и информационно-телекоммуникационной инфраструктуры.

Таким образом, если конкретные расходы, оплату которых планируется осуществлять по КВР 242, предусмотрены планом информатизации, то такие расходы могут быть отнесены на данный элемент видов расходов. Если соответствующие расходы планом информатизации не предусмотрены, то расходы относятся на КВР 244.

Если соответствующие расходы планом информатизации не предусмотрены, то расходы относятся на КВР 244.

Отвечаем на Ваши вопросы

>Вопрос: Помогите пожалуйста правильно отнести закупку фотоаппарата, веб камеры, микрофона, диктофона . Какой КВР применять в казенном учреждении?

Ответ: Казенное учреждение закупку фотоаппарата, веб камеры, микрофона, диктофона могут отнести на КВР 242 либо 244. Выбор того или иного КВР будет зависеть от показателей Бюджетной сметы казенного учреждения и от наличия данных видов закупок в перечне расходов по Плану информатизации.

Опубликовано

Указание управленческих кодов в классификационных признаках счетов с типом «Бюджетная классификация»

11.02.2016

При изменении законодательства или учетной политики учреждением утверждается на соответствующий год Рабочий план счетов с 26-разрядными номерами (пункт 2 Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 01.

Цитата абзаца 4 пункта 2.1 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16.12.2010 N 174н, в редакции приказа Минфина России от 31.12.2015 № 227н, далее – Инструкция № 174н, приведена вами не полностью. Указанный абзац гласит:

«в 15 — 17 разрядах номера счета – аналитический код вида поступлений от доходов, иных поступлений, в том числе от заимствований (источников финансирования дефицита средств учреждения) (далее — поступления) или аналитический код вида выбытий по расходам, иным выплатам, в том числе по погашению заимствований (далее – выбытия), соответствующий коду (составной части кода) бюджетной классификации Российской Федерации (аналитической группе подвида доходов бюджетов, коду вида расходов, аналитической группе вида источников финансирования дефицитов бюджетов)».

То есть в 2016 г. в номере счета однозначно должен указываться код (часть кода) бюджетной классификации РФ, которая для расходов, доходов и источников имеет определенную разную структуру.

Казенные учреждения и другие ПБС при ведении бюджетного учета обязаны указывать в номере счета бюджетного учета код бюджетной классификации полностью (в 2016 г. без кода главы).

Для бюджетных и автономных учреждений сделано исключение — в 2016 г. они могут указывать только последние разряды 15-17 классификационного признака счета (КПС). В остальных разрядах могут указываться нули, а могут указываться и все или некоторые коды, составляющие соответствующий классификатор бюджетной классификации РФ.

В упомянутой статье приведен слайд из презентации методологов Минфина — по КФО 4 приведен номер счета практически со всеми значащими разрядами КПС по бюджетной классификации расходов.

Поэтому в программе «1С:Бухгалтерия государственного учреждения 8» КПС с типом «Бюджетная классификация» соответствующего вида (доходы, расходы или источники финансирования дефицита бюджета) формируются строго согласно структуре бюджетных классификаторов РФ.

Вносить изменения в типовую конфигурацию или указывать свои, управленческие коды в справочниках группы «Бюджетная классификация» не рекомендуем.

Для управленческого учета возможно использование другой аналитики — Дополнительная бюджетная классификация, например.

Обращаем внимание на абзац 2 пункта 2.1 Инструкции № 174н: «в 1-4 разрядах номера счета — аналитический код вида функции, услуги (работы) учреждения, соответствующий коду раздела, подраздела классификации расходов бюджетов;». Это положение планируется ввести с 2017 г. В отношении счетов, на которых учитываются доходы, это положение противоречит структуре бюджетной классификации доходов. И оно требует разъяснений со стороны Минфина России.

Если Минфин России для бюджетных и автономных учреждений изменит принцип формирования номера счета, то соответствующие изменения будут внесены в программу «1С:Бухгалтерия государственного учреждения 8».

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

ФНС уточнила, когда нужно подавать уведомление о переходе на АУСН с 2023 года Минтруд установил, какие работодатели с 2023 года будут сдавать расширенную отчетность в ПФР ФНС сократила перечень стран, не участвующих в обмене налоговой информацией Нужно ли перерегистрировать ККТ при переходе на АУСН Передача информации в Росфинмониторинг: изменения для бухгалтеров и аудиторов с 1 декабря 2022 года

Назначение и использование кодов типов расходов

Каждая транзакция расходов должна быть закодирована кодом типа расходов, чтобы указать, как были потрачены деньги.

Каждая транзакция расходов должна быть закодирована кодом типа расходов, чтобы указать, как были потрачены деньги.На этой странице описывается важность надлежащего учета расходов, концепция допустимых и недопустимых расходов, а также порядок регистрации расходов и отчетности.

Будучи освобожденным от налогов некоммерческим образовательным и исследовательским учреждением, Стэнфорд обязан классифицировать расходы, такие как плата за программу и административные расходы (как указано в ЗПТ — проект, задача и награда — счет), и фиксировать, какие деньги было потрачено (что указано кодом вида расходов). Большой процент операционных доходов университета поступает из федеральных и нефедеральных спонсорских источников и пожертвований доноров. Стэнфорд несет фидуциарную ответственность за надлежащее расходование и точную регистрацию и отчетность о расходах, как это предусмотрено соглашениями о спонсируемых исследованиях и документами о наградах доноров.

Роли и обязанности по надлежащему управлению средствами и расходами описаны в следующих правилах административного руководства:

- 3.

2.1: Ответственность за университетские фонды

2.1: Ответственность за университетские фонды - 3.1.3: Счета расходов (PTA)

- 3.1.4: Ценовая политика

2.1: Ответственность за университетские фонды

2.1: Ответственность за университетские фондыКаждый, кто представляет или утверждает любой тип финансовой операции в Стэнфордском университете, должен понимать разницу между тем, что может и не может быть оплачено университетом (т. е. что является допустимым расходом и входит в категорию допустимых расходов) и что определяется как допустимые или недопустимые для возмещения федеральным правительством, прямо или косвенно. Косвенные затраты — иногда называемые накладными расходами, затратами на оборудование и административными расходами (F&A) или общими расходами — это расходы, понесенные при проведении спонсируемых извне исследований, которые распределяются между большим количеством проектов, а также другими функциями университета.

Поскольку все университетские расходы включаются в расчеты возмещения косвенных затрат, поэтому главным соображением является их правильное кодирование как допустимое или недопустимое, независимо от источника их финансирования. Второстепенным соображением является то, что такие расходы кодируются для правильного представления типа расходов (например, питание по сравнению с заработной платой), и, если существует неясность в отношении того, какой тип кода использовать, чтобы выбор был последовательным во времени и в пределах группы.

Второстепенным соображением является то, что такие расходы кодируются для правильного представления типа расходов (например, питание по сравнению с заработной платой), и, если существует неясность в отношении того, какой тип кода использовать, чтобы выбор был последовательным во времени и в пределах группы.

Список недопустимых расходов и действий см. на странице «Принципы затрат» на веб-сайте DoResearch.

Каждая расходная транзакция, введенная в одну из финансовых систем Стэнфорда , записывается с использованием пятизначного числового кода типа расходов. Коды расходов, за некоторыми исключениями, имеют формат 5XXXX. Подготовителю транзакций необходимо ввести счет PTA (определение источника финансирования и счета для группировки транзакций) и код типа расходов (на что тратятся деньги).

Некоторые финансовые системы, такие как система запросов на расходы, имеют встроенные элементы управления для ограничения доступных кодов типов расходов на основе типа и категории транзакции. Большинство финансовых систем отображают заголовок кода типа расходов при вводе. Эти элементы управления могут помочь составителям выбрать правильный код типа расходов.

Большинство финансовых систем отображают заголовок кода типа расходов при вводе. Эти элементы управления могут помочь составителям выбрать правильный код типа расходов.

Составители и утверждающие транзакции несут ответственность за обеспечение того, чтобы расходы соответствовали условиям контракта, и чтобы расходы вводились с использованием соответствующего кода типа расходов. Дополнительную информацию см. в разделах «Политика: надлежащее использование средств» и «Обзор темы: поиск существующих кодов типов расходов».

Завершенные операции по расходам доступны в финансовых отчетах Oracle Business Intelligence (OBI) на следующий рабочий день. Транзакции классифицируются в подробных отчетах о расходах ИОБ по коду типа расходов, и пользователи отчетов могут детализировать детали транзакций. Инструментальные панели подробной отчетности по расходам ИОБ включают:

- Консолидированная отчетность о расходах

- Закупка для оплаты

- Запросы на расходы и активность карты SU

Для получения информации об ИОБ см. Финансовую отчетность ИОБ.

Финансовую отчетность ИОБ.

В случае обработки расходной проводки с использованием неверного кода вида расхода корректирующий журнал можно заполнить с помощью iJournals.

Сверка и проверка расходов должны выполняться ежемесячно и являются обязанностью руководителя задач, как определено в атрибутах PTA. Согласование — это процесс проверки того, что все транзакции, проведенные в период главной книги (GL), правильно представлены в отчетах после закрытия месяца и что не появляются посторонние транзакции.

Для спонсируемых проектов главный исследователь (PI) несет общую ответственность за финансовое управление проектом. PI определяется во время настройки PTA как основной владелец задачи — лицо или роль, в конечном счете ответственная за надзор за финансовой деятельностью, происходящей в сегменте задачи PTA. PI проверяет и удостоверяет расходы по проекту, используя систему электронной сертификации, официальный отчет о расходах на спонсируемые проекты и основу для возмещения расходов Стэнфорду. Дополнительную информацию см. в Ежеквартальном обзоре и сертификации PI на веб-сайте DoResearch.

Дополнительную информацию см. в Ежеквартальном обзоре и сертификации PI на веб-сайте DoResearch.

Последнее обновление: 3 февраля 2022 г.

Отправить отзыв об этой странице

Настройка кодов расходов — Replicon

Коды расходов определяют типы затрат, которые могут быть понесены в связи с коммерческой деятельностью и покупками в вашей организации. Еда , Парковка и Авиаперелет являются примерами кодов расходов.

Чтобы добавить код расхода:

- Перейдите на страницу Администрация > Расходы > Коды расходов .

- Щелкните Добавить код расхода .

- Назовите код расхода и заполните другие поля.

- Щелкните Сохранить .

Ваш новый код расходов теперь доступен для использования. Если вы хотите использовать код в проекте, вы должны сначала добавить его в проект.

О ключевых полях

Имя поля | Это поле. |

|---|---|

Тип | Указывает, основан ли код на норме расходов (например, пробег) или фиксированной сумме (например, гостиница) |

Ставка расходов | Применяется только к кодам расходов на основе ставок. Определяет ставку кода расхода, включая валюту и единицу измерения, к которой применяется эта ставка. Например, если вы вводите код расхода для пробега, ставка может составлять 0,80 доллара США за милю. |

Формула от брутто к нетто | Применяется только к кодам расходов с фиксированной ставкой. Определяет, как Replicon рассчитывает чистую сумму (до налогообложения), если пользователь вводит валовую сумму (общую сумму расходов, включая налоги) для расхода. См. Что такое формула «от брутто к нетто»? для получения дополнительной информации о создании этой формулы. |

Налоговый кодекс | Связывает один или несколько налоговых кодов с кодом расходов. Если указать несколько налоговых кодов, каждая сумма налога будет рассчитываться независимо на основе чистой суммы и добавляться к этой сумме. Формулы налога, отображаемые по умолчанию, были определены при настройке кода налога. При необходимости вы можете настроить эту формулу для кода расхода. Любые внесенные вами изменения будут применяться только к этому коду расходов; исходная налоговая формула, установленная для налогового кода, останется неизменной. |

..

..  Replicon будет использовать формулу налогового кода для расчета валовой суммы (общая сумма расходов, включая налог), если пользователь вводит чистые (до уплаты налогов) расходы.

Replicon будет использовать формулу налогового кода для расчета валовой суммы (общая сумма расходов, включая налог), если пользователь вводит чистые (до уплаты налогов) расходы.Часто задаваемые вопросы

Что произойдет, если мы не введем для расхода формулу «от брутто к нетто» или налоговые коды?

Если вы не введете формулу «От валовой до чистой», а пользователь введет общую сумму расходов, Replicon будет использовать общую сумму расходов в качестве суммы чистых (до налогообложения) расходов.

Об авторе