Что такое коэффициент оборачиваемости: Полная информация для работы бухгалтера

Как определить коэффициенты оборачиваемости оборотных средств?

Автор: Юлия Сахарова, заместитель директора департамента финансового консультирования, аудита и МСФО КСК ГРУПП

Деловая активность в финансовом аспекте проявляется прежде всего в скорости оборота средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов – показателей оборачиваемости. Особенно важны для организаций коэффициенты оборачиваемости оборотных средств.

- 1. Коэффициенты оборотного капитала (ликвидности)

Коэффициенты ликвидности могут помочь определить, избыточный или недостаточный уровень объемов оборотного капитала (избыточная капитализация или чрезмерная продажа в кредит) у компании.

1.1. Коэффициенты текущей и срочной ликвидности.

Стандартный показатель достаточности легко обращаемых в деньги ресурсов — коэффициент текущей ликвидности. Он может быть получен из бухгалтерского баланса.

Коэффициент текущей ликвидности

У компании должно быть достаточно оборотных активов, легко обращаемых в наличность, чтобы иметь возможность погашать краткосрочные обязательства. Очевидно, что коэффициент должен быть больше 1, в идеале около 2. В противном случае компания в перспективе не сможет вовремя погасить свои долги. На практике коэффициент должен быть на «комфортном» для компании уровне, превышающем 1, однако какой уровень является «комфортным», зависит от типа предприятия.

У некоторых компании-производителей сырье, которое нужно использовать в производстве конечного товара, может скапливаться в запасах в больших объемах. Готовая продукция может храниться на складе длительное время или быть продана н условиях большой отсрочки погашения. В бизнесе, где оборачиваемость запасов медленная, большинство запасов непросто превратить в ликвидные активы из-за слишком длинного операционного цикла. По этим причинам мы вычисляем дополнительный коэффициент ликвидности, известный как коэффициент срочной ликвидности, или коэффициент «лакмусовой бумажки».

Коэффициент срочной ликвидности, или Коэффициент «лакмусовой бумажки» = Текущие активы минус запасы / Текущие обязательства

Этот коэффициент в идеале должен быть равен как минимум 1 для компаний с медленной оборачиваемостью запасов. Для компаний с быстрой оборачиваемостью запасов коэффициент срочной ликвидности может быть меньше 1, если, конечно, компания не сталкивается с проблемами, связанными с потоком денежных средств.

1.2. Период погашения дебиторской задолженности.

Приблизительное измерение среднего срока, требующегося клиентам компании для оплаты поставки товаров, называется коэффициентом срока погашения дебиторской задолженности

Коэффициент дебиторской задолженности (в днях) = Средний остаток дебиторской задолженности по ТО* / Средние дневные продажи в кредит (или выручка от продаж)

Эквивалентный показатель — период оборачиваемости дебиторской задолженности.

Период оборачиваемости дебиторской задолженности = Средний остаток дебиторской задолженности по ТО* / Годовые Продажи в кредит (или годовая выручка) х 365 дней

*ТО — торговые операцииДебиторская задолженность по торговым операциям не совпадает с общей суммой строки «Дебиторская задолженность» в балансе, которая включает также предоплаты и прочую дебиторскую задолженность. Сумма дебиторской задолженности по торговым операциям должна быть выделена в расшифровке общей дебиторской задолженности в пояснениях к финансовой отчетности.

Сумма дебиторской задолженности по торговым операциям должна быть выделена в расшифровке общей дебиторской задолженности в пояснениях к финансовой отчетности.

Но оценка срока погашения дебиторской задолженности является лишь приблизительной, и следует помнить следующие допущения:

- Величина, представленная в балансе, может быть использована вместо средней величины. Однако не стоит забывать, что балансовая величина может быть неестественно большой или малой по сравнению с «нормальным» для компании уровнем.

- В отличие от показателя дебиторской задолженности в балансе, выручка в отчете о финансовых результатах не включает налог на добавленную стоимость. Таким образом, мы имеем не совсем корректное сравнение. Если значения сильно искажены налогом на добавленную стоимость, потребуется соответствующая корректировка.

- Средняя дебиторская задолженность может не давать полного представления о продажах на конец года, если продажи стремительно растут.

1. 3. Период погашения кредиторской задолженности.

3. Период погашения кредиторской задолженности.

Аналогичные измерения могут быть предприняты в отношении кредиторской задолженности. Период погашения кредиторской задолженности отражает средний срок (в календарных днях), требующийся для оплаты поставок, полученных в кредит.

Коэффициент кредиторской задолженности (в днях) = Средний остаток кредиторской задолженности по ТО / Средние дневные закупки в кредит (или себестоимость продаж)

Период погашения кредиторской задолженности, или период оборачиваемости кредиторской задолженности = Средний остаток кредиторской задолженности по ТО / Годовые закупки в кредит (или годовая себестоимость продаж) х 365 дней

Если информация о закупках в кредит не может быть быстро получена, вместо нее могут быть использованы данные о себестоимости продаж. Однако не стоит забывать, что некоторые элементы себестоимости (например, затраты на оплату труда) не относятся к кредиторской задолженности по торговым операциям.

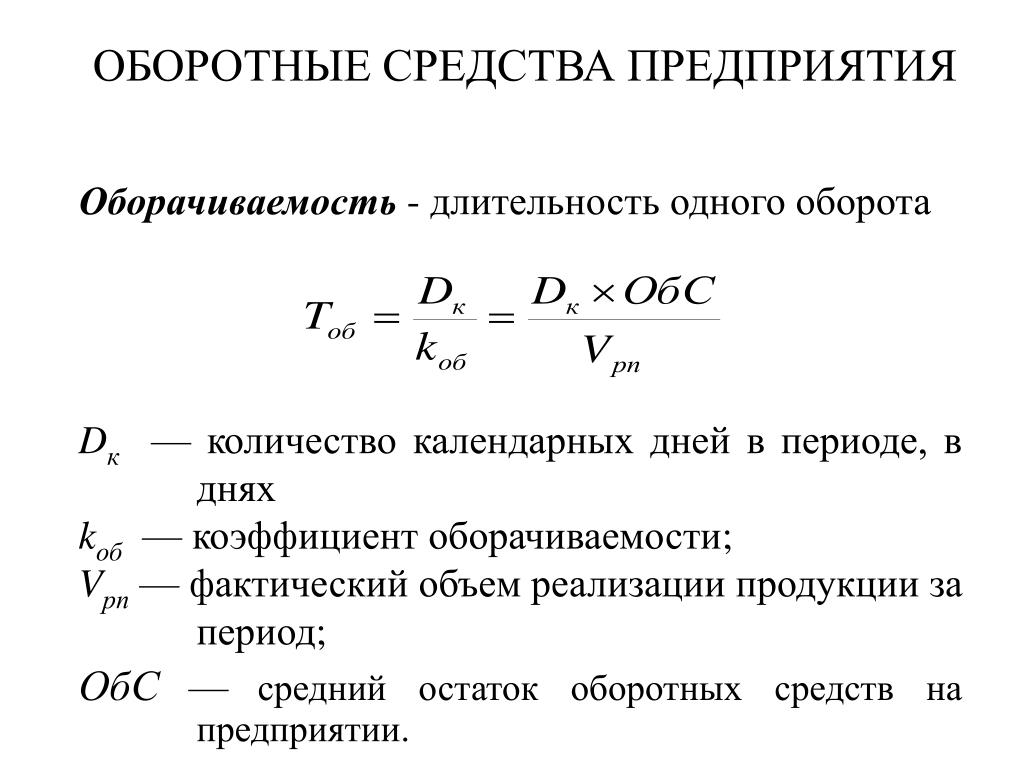

1.4. Период оборачиваемости запасов.

Период оборачиваемости запасов показывает, как долго товар хранится на складе.

Еще один коэффициент, который будет полезно вычислить, — это период оборачиваемости запасов. Это еще один оценочный показатель, который можно получить из публикуемой финансовой отчетности. Он показывает среднее количество дней, в течение которых запасы хранятся на складе. Как и средний период погашения дебиторской задолженности, период оборачиваемости запасов вычисляется лишь приблизительно, вполне возможны искажения, вызванные сезонными колебаниями уровней запасов. Однако этому показателю вполне можно доверять при отслеживании изменений в течение длительного времени.

Коэффициент оборачиваемости запасов = Остаток по счетам Запасы / Средняя дневная себестоимость за период

или

Коэффициент оборачиваемости запасов = Средний остаток по счетам Запасы / Себестоимость

Можно вычислить период оборачиваемости запасов и так:

Период оборачиваемости запасов = Остаток по счетам Запасы / Себестоимость X 365 дней

Увеличивающийся период оборачиваемости запасов говорит о:

- падении объема продаж или

- накоплении слишком высокого уровня запасов, возможно, в связи с избыточными инвестициями в данные активы.

Если компания производит товары для перепродажи, период оборачиваемости запасов будет подразделяться на 3 вида.

Для сырья: Остаток по счетам Сырье и Материалы / Закупки сырья и материалов

Для незавершенного производства: Средний остаток по счетам Незавершенного Производства / Себестоимость за период х 365

Для готовой продукции: Средний остаток по счетам Готовых Товаров / Себестоимость за период х 365

Там, где средние значения недоступны, можно использовать данные на конец периода.

Если расшифровка запасов не предоставлена, просто используйте общий коэффициент: Средний остаток по счетам Запасы / Себестоимость

Если мы сложим период оборачиваемости запасов и срок погашения дебиторской задолженности, это даст нам показатель того, как скоро запасы конвертируются в денежные средства, и, таким образом, мы получим представление о ликвидности компании.

Все коэффициенты, вычисления по которым представлены выше, будут различаться в зависимости от отрасли, а значит, можно и важно сравнивать полученные коэффициенты с коэффициентами похожих компаний, действующих в той же индустрии. Существуют организации, специализирующиеся на сравнении компаний, или анализ средних показателей по индустрии могут предложить крупные консалтинговые компании.

Существуют организации, специализирующиеся на сравнении компаний, или анализ средних показателей по индустрии могут предложить крупные консалтинговые компании.

- Требования к уровню оборотного капитала.

В дополнении к показателям оборачиваемости оборотных средств, считаем нужным привлечь внимание к факторам риска оборотного капитала:

Оборотные активы могут быть профинансированы либо долгосрочными заимствованиями, либо краткосрочными обязательствами.

Коэффициенты ликвидности — это индикаторы риска возникновения проблем с потоком денежных средств и банкротства. Если компания внезапно обнаруживает, что она неспособна выполнить свои краткосрочные обязательства (например, если банк приостанавливает предоставление ей овердрафта или поставщики требуют более ранней оплаты), существует опасность банкротства, если компания не сможет быстро конвертировать достаточное количество оборотных активов в денежные средства.

- Получить необходимые средства для инвестирования в оборотные активы.

- Учесть необходимый объем оборотных активов.

Необходимый объем оборотных активов будет зависеть от природы бизнеса компании. Например, компании-производителю может потребоваться больше запасов, чем компании, действующей в сфере услуг. По мере увеличения

Даже при эффективных процессах управления уровнем запасов, дебиторской задолженностью и денежными потоками остается определенная степень выбора общего уровня оборотных активов, необходимого для поддержания требуемого объема производства. Политике компании, основанной на низких уровнях запасов, жестких условиях кредита и минимальных остатках денежных средств, может быть противопоставлена политика, основанная на больших объемах запасов (для обеспечения безопасности или создания резервных запасов), более простых условиях кредита и немалых объемах денежных средств (в качестве превентивных мер).

- Чрезмерная капитализация и оборотный капитал.

Если наблюдается переизбыток запасов, дебиторской задолженности и денежных средств, а также недостаток кредиторской задолженности, это означает, что компания делает чрезмерные инвестиции в оборотные активы. Оборотный капитал будет избыточным, и в этом отношении компания станет чрезмерно капитализированной: Возврат от инвестиций окажется ниже оптимального, и долгосрочные средства будут без объективной причины заморожены, хотя они могли бы быть вложены в иные инвестиции, обеспечивающие получение прибыли.

При разумном руководстве чрезмерная капитализация в отношении оборотного капитала не должна возникать, а индикаторами избытка оборотного капитала будут неблагоприятные финансовые коэффициенты рентабельности.

Источник: Финансовый директор.

Коэффициент оборачиваемости активов: причины выхода за пределы нормы и способы ускорения оборачиваемости

Содержание

- Коэффициент оборачиваемости активов: причины и способы ускорения

- Показатель оборачиваемости активов

- Причины выхода за пределы нормативного значения

- Способы ускорения оборачиваемости активов

- Что такое коэффициент оборачиваемости активов?

- Причины выхода коэффициента оборачиваемости активов за пределы нормы

- Способы ускорения оборачиваемости активов

- Значимость коэффициента оборачиваемости для бизнеса

Нормативное значение коэффициента оборачиваемости активов является одним из важнейших показателей финансового здоровья компании. Данный показатель отражает, как часто компания обновляет свой актив, переводя его из денежных средств в другие виды активов и обратно.

Данный показатель отражает, как часто компания обновляет свой актив, переводя его из денежных средств в другие виды активов и обратно.

При выходе за пределы установленного значения коэффициента оборачиваемости активов возникают различные причины. Они могут быть связаны с внутренними факторами, такими как неэффективное управление запасами или низкая производительность, а также с внешними факторами, такими как изменение рыночной конъюнктуры или повышение конкуренции.

Для объяснения сущности коэффициента оборачиваемости активов часто используется аналогия с кровотоком в организме. Так же как кровь должна постоянно циркулировать по всему организму, активы компании должны постоянно обновляться и «циркулировать» внутри компании. Если циркуляция замедляется или прекращается, то организм начинает «заболевать», и это же происходит с компанией при низкой оборачиваемости активов.

Для ускорения оборачиваемости активов компании существуют различные способы, такие как улучшение системы управления запасами, повышение эффективности производства, а также привлечение дополнительных средств для инвестиций в активы.

Коэффициент оборачиваемости активов: причины и способы ускорения

Показатель оборачиваемости активов

Коэффициент оборачиваемости активов — это показатель, который показывает, как быстро компания оборачивает свои активы. Он вычисляется путем деления выручки компании на среднюю стоимость активов за период. Нормативное значение этого показателя может различаться в зависимости от отрасли и размера компании.

Причины выхода за пределы нормативного значения

Если значение коэффициента оборачиваемости активов выходит за пределы нормативного значения, это может свидетельствовать о неэффективном использовании активов компанией. Возможные причины могут быть связаны с низким уровнем продаж, неправильным управлением запасами, недостаточной машинной мощностью и другими факторами.

Способы ускорения оборачиваемости активов

Существует несколько способов ускорения оборачиваемости активов. Один из них — оптимизация управления запасами, например, уменьшение минимального уровня запасов и настройка точности прогнозирования потребностей в товарах. Также можно сократить время производства и доставки продукции до клиентов.

Также можно сократить время производства и доставки продукции до клиентов.

- Оптимизация управления запасами

- Сокращение времени производства и доставки продукции до клиентов

- Повышение эффективности использования машин и оборудования

Применение этих и других методов может помочь ускорить оборачиваемость активов компании и повысить ее эффективность.

Что такое коэффициент оборачиваемости активов?

Коэффициент оборачиваемости активов является важным показателем эффективности работы предприятия. Он отражает, сколько раз за определенный период времени компания смогла реализовать свой имущественный комплекс и получить финансовый результат от его использования.

Нормативное значение коэффициента оборачиваемости активов может быть установлено руководством компании или результатами анализа финансовых показателей конкурентов. Он зависит от специфики отрасли, размера предприятия и характера продукции.

В сущности, коэффициент оборачиваемости активов прямо связан со скоростью потоков капитала на предприятии.

С его помощью можно выявить, насколько эффективно используются ресурсы компании.

Значение коэффициента оборачиваемости активов может выходить за пределы нормы по ряду причин, например, из-за перенасыщения товарно-материальными запасами, медленных темпов продаж или недостаточной ликвидности. Задача предприятия – ускорить оборачиваемость активов. Для этого существует множество методов, например, за счет улучшения логистики, оптимизации затрат на складское хозяйство, увеличения объема реализации и др.

Причины выхода коэффициента оборачиваемости активов за пределы нормы

Коэффициент оборачиваемости активов является важным показателем, показывающим, как быстро компания способна превращать свои активы в деньги. Нормативное значение этого показателя устанавливается отраслевыми нормами и может отличаться для разных сфер деятельности.

Если коэффициент оборачиваемости активов выходит за пределы нормы, это может иметь несколько объяснений. Например, компания может иметь недостаточно эффективную систему управления запасами, что снижает скорость оборачиваемости его активов. Также, если компания не успевает выполнять свои заказы вовремя, это может привести к задержке получения денег, что также снижает скорость оборачиваемости активов.

Также, если компания не успевает выполнять свои заказы вовремя, это может привести к задержке получения денег, что также снижает скорость оборачиваемости активов.

Еще одной причиной может быть неправильный баланс между текущими и долгосрочными активами. Если компания имеет слишком много долгосрочных активов, это может снизить ее способность быстро преобразовывать активы в деньги.

Для ускорения оборачиваемости активов компании могут использовать различные стратегии, такие как улучшение системы управления запасами, улучшение качества продукции, уменьшение сроков поставки и так далее. Кроме того, компании могут использовать финансовые инструменты, такие как факторинг, для ускорения получения денег за реализованные продукты.

Способы ускорения оборачиваемости активов

Коэффициент оборачиваемости активов является важным показателем эффективности работы компании и показывает, сколько раз за период активы компании были проданы и заменены на новые. При выходе за пределы нормативного значения этого коэффициента возникает необходимость ускорения оборачиваемости активов.

При выходе за пределы нормативного значения этого коэффициента возникает необходимость ускорения оборачиваемости активов.

Существует несколько способов ускорения оборачиваемости активов, одним из которых является увеличение объема продаж. При этом необходимо обратить внимание на анализ спроса и конкуренции на рынке, а также рассмотреть возможность расширения ассортимента товаров или услуг, что позволит привлечь больше клиентов.

Еще одним способом ускорения оборачиваемости активов является уменьшение времени оборачиваемости запасов. Для этого необходимо правильно управлять запасами, оптимизировать их объем и время их поставки, выбрать оптимальный уровень складских запасов.

Также можно ускорить оборачиваемость активов путем улучшения управления дебиторской задолженностью. При этом необходимо оптимизировать процедуры выставления счетов и контроля за оплатами, а также привлечение новых клиентов с лучшей платежеспособностью.

Важно понимать, что ускорение оборачиваемости активов необходимо для максимальной эффективности работы компании и повышения ее конкурентоспособности. Поэтому анализ и оптимизация движения активов является важным элементом следования стратегии и достижения поставленных целей.

Поэтому анализ и оптимизация движения активов является важным элементом следования стратегии и достижения поставленных целей.

Значимость коэффициента оборачиваемости для бизнеса

Нормативное значение коэффициента оборачиваемости активов является важным показателем для оценки эффективности использования имущества предприятия. Его превышение может указывать на скрытые риски и неэкономичное использование ресурсов, а его недостаточность может негативно сказаться на прибыльности бизнеса.

Объяснение важности коэффициента оборачиваемости активов заключается в том, что он определяет, насколько быстро компания превращает свои активы в денежные средства. Это, в свою очередь, влияет на финансовое состояние и конкурентоспособность бизнеса.

Значение коэффициента оборачиваемости анализируется с учетом специфики деятельности компании и отрасли, чтобы определить, насколько эффективно используются ресурсы и каким образом можно улучшить показатели. В свою очередь, улучшение коэффициента оборачиваемости может привести к повышению прибыльности бизнеса.

Способы ускорения оборачиваемости активов зависят от конкретных причин недостаточной эффективности использования ресурсов. Одним из способов может быть улучшение складского учета и управления запасами, другим — оптимизация производственных процессов и ускорение циклов производства. Также можно использовать рыночные стратегии, например, ценовую политику или маркетинговые действия, чтобы увеличить объем продаж.

Что такое коэффициент оборачиваемости? Определение, значение и анализ

Что такое коэффициент оборачиваемости?

Коэффициент оборачиваемости или коэффициент оборачиваемости в инвестировании — это процент взаимных фондов или других портфельных активов, которые были заменены в течение одного года.

Некоторые фонды удерживают свои позиции в акционерном капитале менее 12 месяцев, что означает, что их коэффициенты оборачиваемости превышают 100%. Это не обязательно означает, что каждое владение было заменено. Коэффициент отражает долю акций, которые изменились за один год.

Ключевые выводы

- Коэффициент оборачиваемости зависит от типа взаимного фонда, его инвестиционной цели и стиля инвестирования управляющего портфелем.

- Коэффициент оборачиваемости или коэффициент оборачиваемости — это процент взаимных фондов или других активов портфеля, которые были заменены в данном году.

- Фонды с высоким коэффициентом оборота могут нести более высокие расходы на торговые сборы и комиссионные и могут генерировать краткосрочный прирост капитала, который облагается налогом по ставке обычного дохода инвестора.

Понимание коэффициента оборачиваемости

Коэффициент оборачиваемости зависит от типа взаимного фонда, его инвестиционной цели и стиля инвестирования управляющего портфелем.

Например, индексный фонд фондового рынка будет иметь низкую скорость оборота, поскольку он дублирует конкретный индекс и заменяет активы только при изменении индекса. Активно торгуемый взаимный фонд может иметь высокую скорость оборота в зависимости от того, насколько агрессивно его менеджер покупает и продает активы в поисках большей прибыли.

Активно управляемые взаимные фонды с низким коэффициентом оборачиваемости отражают инвестиционную стратегию «купи и держи». Фонды с высоким коэффициентом оборачиваемости указывают на попытку получить прибыль с помощью рыночного подхода.

Агрессивный фонд акций роста с малой капитализацией, как правило, будет иметь более высокий оборот, чем фонд акций с высокой капитализацией.

Различные значения «коэффициента оборачиваемости»

- В индустрии взаимных фондов коэффициент оборачиваемости представляет собой процент активов фонда, которые были заменены в течение одного года.

- В бизнесе коэффициент оборачиваемости является показателем эффективности, показывающим время, необходимое предприятию для продажи товаров, на приобретение которых оно заранее потратило деньги.

- Коэффициент текучести кадров в компании или отрасли — это процент сотрудников, которые увольняются в течение года.

Значение коэффициента оборачиваемости

Как технический показатель коэффициент оборачиваемости сам по себе не имеет внутренней ценности. Высокий коэффициент оборачиваемости не обязательно плох, а низкий коэффициент оборачиваемости не обязательно хорош. Но инвесторы должны знать о последствиях частоты оборота.

Высокий коэффициент оборачиваемости не обязательно плох, а низкий коэффициент оборачиваемости не обязательно хорош. Но инвесторы должны знать о последствиях частоты оборота.

Высокий оборот часто приводит к увеличению расходов фонда из-за выплаты спредов и комиссий при покупке и продаже акций. Эти повышенные расходы перекладываются на инвесторов и отражаются в общей прибыли фонда.

Кроме того, чем выше оборот портфеля в фонде, тем выше вероятность получения краткосрочного прироста капитала. Это прибыль от активов, удерживаемых менее одного года, и они облагаются налогом по обычной ставке дохода инвестора, которая часто выше, чем ставка прироста капитала.

Как читать коэффициент оборачиваемости

Коэффициент оборачиваемости взаимных фондов не должен быть единственным основанием для принятия решения об их инвестировании или девестировании. Однако может быть полезно посмотреть, как коэффициент оборачиваемости конкретного фонда сравнивается с другими фондами того же типа инвестиционного подхода.

Средний коэффициент оборачиваемости управляемых паевых инвестиционных фондов составляет 75–115%. Таким образом, консервативно настроенный инвестор в акционерный капитал может ориентироваться на фонды с коэффициентом оборачиваемости ниже 50%.

Если коэффициент оборачиваемости фонда значительно отличается от сопоставимых фондов, на это следует обратить внимание.

Скажем, большинство фондов в определенном секторе имеют коэффициент оборачиваемости около 5%, но один фонд показывает 25% оборота за год. В этом случае инвестор может захотеть узнать, почему. Пришел ли новый управляющий портфелем и решил стереть все с лица земли? Изменилась ли цель фонда?

Или, скажем, большинство фондов в другом секторе имеют коэффициент оборачиваемости 75%, но есть один с коэффициентом 35%. Там руководство спит за рулем?

Сам по себе коэффициент оборачиваемости не должен быть решающим фактором, но аномально высокий или низкий коэффициент среди сопоставимых фондов является причиной более внимательного изучения деятельности фонда с течением времени, чтобы увидеть, насколько успешной была его стратегия.

Формула и расчет коэффициента оборачиваемости

Коэффициент оборачиваемости будет указан в проспекте компании для взаимного фонда. Инвестору было бы трудно это вычислить, так как для этого нужно было бы знать продажную цену каждой сделки, совершенной в течение года, и среднемесячную чистую стоимость фонда за 12 месяцев.

Формула выглядит следующим образом:

Общая долларовая стоимость всех новых портфельных активов (или стоимость проданных портфельных активов, если она меньше), деленная на среднемесячные чистые активы фонда в долларах, умноженные на 100.

Примеры коэффициента оборачиваемости

BNY Mellon Appreciation Fund от Fidelity (DGAGX) придерживается сильной стратегии «купи и держи» в основном в компаниях «голубых фишек» с общей рыночной капитализацией более 5 миллиардов долларов на момент покупки. Эти компании демонстрируют устойчивую прибыльность, сильные балансовые отчеты, глобальную экспансию и рост прибыли выше среднего, что соответствует цели фонда по сохранению капитала. По состоянию на конец 2022 года коэффициент оборачиваемости фонда составлял чуть более 9.%.

По состоянию на конец 2022 года коэффициент оборачиваемости фонда составлял чуть более 9.%.

Rydex S&P Small-Cap 600 Pure Growth Fund (RYSGX) инвестирует в обыкновенные акции компаний в пределах диапазона капитализации базового индекса S&P Small-Cap 600 и производных инструментов. Не менее 80% чистых активов фонда инвестируются в быстрорастущие компании или фирмы в перспективных отраслях, и он стремится ежедневно соответствовать показателям индекса. В конце марта 2022 года средний коэффициент оборачиваемости фонда Rydex составлял 707%.

Что такое коэффициент оборачиваемости в бизнесе?

Коэффициент оборачиваемости имеет множество значений за пределами инвестиционного мира.

Коэффициент оборачиваемости в бизнесе является мерой эффективности фирмы.

Рассчитывается путем деления годового дохода на годовые обязательства. Его можно применять к стоимости запасов или любым другим коммерческим затратам.

В отличие от инвестиций, высокий коэффициент оборачиваемости в бизнесе почти всегда является хорошим признаком. Например, это может показать, что бизнес продает свои акции так быстро, как только может их получить.0005

Например, это может показать, что бизнес продает свои акции так быстро, как только может их получить.0005

Что такое коэффициент оборачиваемости в компании?

Вероятно, коэффициент оборачиваемости чаще всего используется для измерения доли сотрудников компании, которые замещаются в течение года.

Низкая текучесть кадров свидетельствует о том, что люди редко покидают компанию. Высокая текучесть кадров означает, что они бегут в большом количестве.

Нет хорошей или плохой текучести кадров. Некоторые отрасли промышленности имеют высокую текучесть кадров по своей природе. Информационные технологии имеют высокий коэффициент текучести, потому что их сотрудники пользуются большим спросом в других местах. В розничной торговле и гостиничном бизнесе высокая текучесть кадров, потому что их работа плохо оплачивается и ее трудно выполнять.

Как проверить коэффициент оборачиваемости моего взаимного фонда?

Коэффициент оборачиваемости (или коэффициент оборачиваемости) следует найти в последнем финансовом отчете компании-эмитента по взаимному фонду.

Например, Vanguard указывает коэффициент оборачиваемости своих акций инвесторов Vanguard Health Care Fund на уровне 14,9% по состоянию на 28 февраля 2023 года. Это пункт в его «фундаментальном» списке для фонда.

Итог

Один только коэффициент оборачиваемости не поможет вам определить, является ли взаимный фонд правильным выбором для вас. Он просто сообщает вам, какой процент акций и других активов в фонде был заменен в течение года.

Однако это может иметь отношение к вашему исследованию взаимных фондов. Если сопоставимые взаимные фонды имеют более высокие или более низкие коэффициенты оборачиваемости, чем фонд, на который вы смотрите, это сигнал к более тщательному анализу результатов деятельности фонда. Вы можете обнаружить, что со временем он достигает большей отдачи из-за всей этой активности или отсутствия активности. Если это не так, вы можете посмотреть на конкурирующие фонды для лучшего выбора.

Коэффициенты оборачиваемости — AccountingTools

Коэффициент оборачиваемости представляет собой сумму активов или обязательств, которые компания заменяет в связи с ее продажами. Эта концепция полезна для определения эффективности, с которой бизнес использует свои активы. В большинстве случаев высокий коэффициент оборачиваемости активов считается хорошим, поскольку он означает, что дебиторская задолженность собирается быстро, основные средства активно используются, а избыточные запасы остаются на складе. Это предполагает минимальную потребность в вложенных средствах, а значит, высокую отдачу от инвестиций. И наоборот, низкий коэффициент оборачиваемости обязательств (обычно по отношению к кредиторской задолженности) считается хорошим, поскольку подразумевает, что компания тратит максимально возможное количество времени на оплату своим поставщикам и, таким образом, сохраняет свои денежные средства в течение более длительного периода времени. время. Ниже приведены примеры коэффициентов оборачиваемости.

Эта концепция полезна для определения эффективности, с которой бизнес использует свои активы. В большинстве случаев высокий коэффициент оборачиваемости активов считается хорошим, поскольку он означает, что дебиторская задолженность собирается быстро, основные средства активно используются, а избыточные запасы остаются на складе. Это предполагает минимальную потребность в вложенных средствах, а значит, высокую отдачу от инвестиций. И наоборот, низкий коэффициент оборачиваемости обязательств (обычно по отношению к кредиторской задолженности) считается хорошим, поскольку подразумевает, что компания тратит максимально возможное количество времени на оплату своим поставщикам и, таким образом, сохраняет свои денежные средства в течение более длительного периода времени. время. Ниже приведены примеры коэффициентов оборачиваемости.

Коэффициент оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности измеряет время, необходимое для сбора средней суммы дебиторской задолженности. На него могут влиять корпоративная кредитная политика, условия оплаты, точность выставления счетов, уровень активности сотрудников коллекторов, оперативность обработки вычетов и множество других факторов.

На него могут влиять корпоративная кредитная политика, условия оплаты, точность выставления счетов, уровень активности сотрудников коллекторов, оперативность обработки вычетов и множество других факторов.

Чтобы рассчитать оборот дебиторской задолженности, сложите начальную и конечную дебиторскую задолженность, чтобы получить среднюю дебиторскую задолженность за период измерения, и разделите на чистые продажи в кредит за год. Формула выглядит следующим образом:

Чистый годовой объем продаж в кредит ÷ ((Начальная дебиторская задолженность + Конечная дебиторская задолженность) / 2)

Коэффициент оборачиваемости запасов

Коэффициент оборачиваемости запасов измеряет количество запасов, которое необходимо поддерживать для поддержки данного объема продаж. На него может повлиять тип используемой системы производственного процесса, наличие устаревших запасов, политика руководства по выполнению заказов, точность учета запасов, использование аутсорсинга производства и так далее.

Чтобы рассчитать оборачиваемость запасов, разделите конечную цифру запасов на годовую себестоимость продаж. Если конечное число запасов не является репрезентативным числом, вместо этого используйте среднее значение, например среднее значение начального и конечного остатков запасов. Формула:

Годовая себестоимость проданных товаров ÷ Запасы = Оборачиваемость запасов

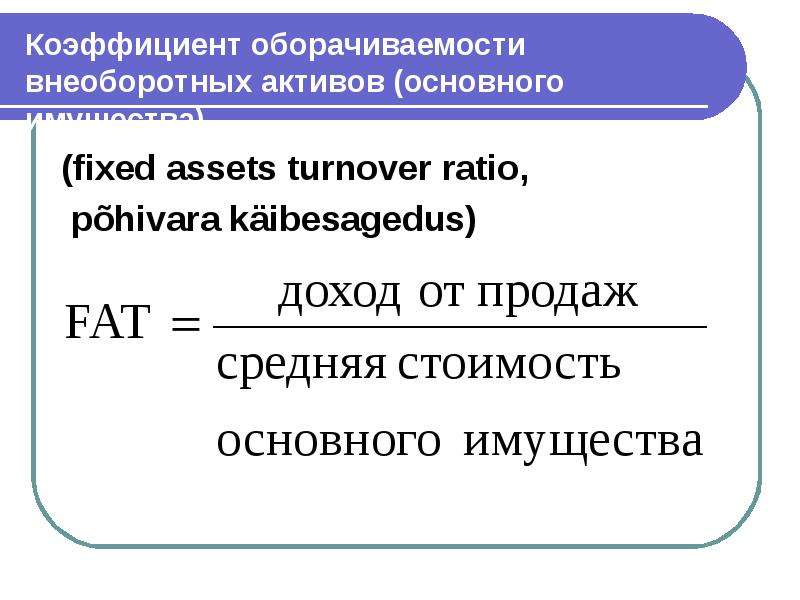

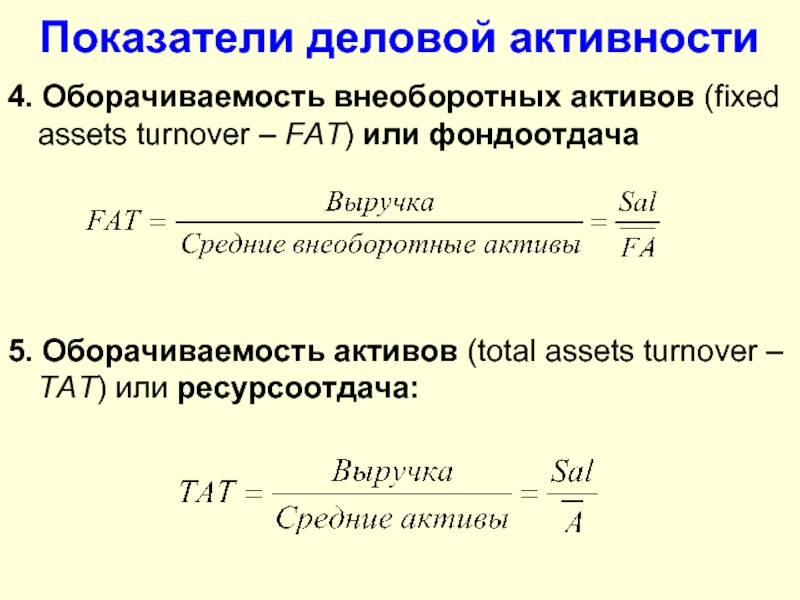

Коэффициент оборачиваемости основных средств

Коэффициент оборачиваемости основных средств измеряет инвестиции в основные средства, необходимые для поддержания заданного объема продаж. На него может повлиять использование анализа пропускной способности, аутсорсинг производства, управление мощностями и другие факторы.

Формула коэффициента состоит в том, чтобы вычесть накопленную амортизацию из валовых основных средств и разделить эту сумму на чистую годовую выручку. Формула:

Чистый годовой объем продаж ÷ (Валовые основные средства — Накопленная амортизация) = Коэффициент оборачиваемости основных средств

Коэффициент оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности измеряет период времени, в течение которого компании разрешено удерживать торговую кредиторскую задолженность. перед обязательством платить поставщикам. В первую очередь на это влияют оговоренные с поставщиками условия и наличие скидок за досрочную оплату.

перед обязательством платить поставщикам. В первую очередь на это влияют оговоренные с поставщиками условия и наличие скидок за досрочную оплату.

Чтобы рассчитать коэффициент оборачиваемости кредиторской задолженности, суммируйте все закупки у поставщиков за период измерения и разделите на среднюю сумму кредиторской задолженности за этот период. Формула:

Всего закупок у поставщиков ÷ ((Начальная кредиторская задолженность + Конечная кредиторская задолженность) / 2)

Оборот инвестиционного фонда

Концепция коэффициента оборачиваемости также используется в отношении инвестиционных фондов. В этом контексте это относится к доле инвестиционных холдингов, которые были заменены в данном году. Низкий коэффициент оборачиваемости означает, что управляющий фондом не несет больших комиссий за брокерские операции по продаже и/или покупке ценных бумаг. Уровень оборота фонда обычно зависит от инвестиционной стратегии управляющего фондом, поэтому у менеджера по принципу «покупай и держи» коэффициент оборота будет низким, в то время как у менеджера с более активной стратегией оборот, скорее всего, будет высоким.

Об авторе